Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkCuadernos de Economía

versión impresa ISSN 0121-4772

Cuad. Econ. vol.32 no.60 Bogotá jul./dic. 2013

EL VALOR DEL CAPITAL HUMANO: UNA APROXIMACIÓN DESDE EL ENFOQUE DEL INGRESO PARA COLOMBIA, 2001-2009

"What we measure affects what we do. If we have the wrong measures, we will strive for the wrong things" (J.Stiglitz, Financial Time, 14.09.2009)

Juan David Correa Ramírez1

Jaime Alberto Montoya Arbelaez2

1 Economista de la Universidad de Antioquia. Dirección de correspondencia: calle 44 No. 94-60 interior 203, Medellín, Antioquia. Correo electrónico: jdavidcra@gmail.com.

2 Economista de la Universidad de Antioquia y actualmente es estudiante de la maestría en Economía Matemática en la Universidad Autónoma de San Luis Potosí (UASLP). Dirección de correspondencia: calle 78 sur No. 40-30 interior 108, Medellín, Antioquia. Correo electrónico: montoyajaime@live.com.

Este artículo fue recibido el 21 de marzo de 2012, ajustado el 3 de agosto de 2012 y su publicación aprobada el 21 de mayo de 2013.

Resumen

En este trabajo se estima el valor del stock de capital humano para Colombia en el período 2001-2009, a partir del enfoque de ingresos vitales. Se identifica una tasa de crecimiento del stock agregado de 3,24%, a la cual los hombres contribuyen en mayor medida, al igual que las personas con nivel educativo superior incompleto, mientras los individuos más jóvenes contribuyen más por grupos de edad. Las tasas de inversión bruta, depreciación y revaluación estimadas en 7,48%, 4,44%, y 0,1%, respectivamente, arrojan una tasa de inversión neta de 3,09%. Finalmente,el stock es sensible a cambios paramétricos, pero sus tasas de crecimiento parecen inalteradas.

Palabras clave: capital humano, metodología Jorgenson-Fraumeni, flujo de ingresos futuros, stock agregado, índice de Divisia.

JEL: C43, E29, I29, J24, J3, O15.

Abstract

This study employed the lifetime income approach to estimate the value of Colombia's human capital stock between 2001 and 2009. The findings demonstrate that aggregate stock grew 3.24% over the period. A gender breakdown showed that men contributed more to this growth rate than did women, as did those who had completed higher education compared to those who had not, while analysis by age group showed that younger individuals contributed more than their elders. Likewise, the rates of gross investment, depreciation and revaluation of human capital were estimated at 7.48%, 4.44% and 0.1% respectively, yielding a net investment rate of 3.09%. Finally, although the stock was sensitive to parametric changes, growth rates appeared relatively unaffected overall.

Keywords: Human capital, Jorgenson-Fraumeni methodology, future income stream, aggregate stock, Divisia Index.

JEL: C43, E29, I29, J24, J3, O15.

Résumé

Mots clefs: Capital humain, méthodologie Jorgenson-Fraumeni, flux d'entrées futures, stock cumulé, indice de Devise.

JEL: C43, E29, I29, J24, J3, O15.

INTRODUCCIÓN

El crecimiento económico per cápita de la economía colombiana entre 1925 y 2000 fue, en promedio, del 2,1% (Posada y Rojas, 2008). Múltiples factores contribuyeron a la realización de esa tasa, entre ellos el efecto del capital humano. Ya desde la introducción del concepto de capital humano en la teoría económica (Schultz, 1961 y Becker, 1964) se reconoce su importancia per se; posteriormente suscitó aportes teóricos que lo destacan como uno de los que más impacta sobre el crecimiento a largo plazo de las economías (Romer, 1986; Lucas 1988). Por esta razón, se ha convertido en el eslabón entre el proceso de educación de los individuos, la productividad de la fuerza laboral y el impacto de esta sobre el crecimiento económico, más aun cuando en la mayoría de los países el capital humano contabiliza más del 60% de la riqueza de una nación, la cual incluye los recursos naturales, el capital físico y el capital humano (Li et al., 2010).

Así, definir el capital humano como "los conocimientos, habilidades, capacidades y atributos incorporados en los individuos que facilitan la creación del bienestar personal, social y económico" (OCDE, 2001), implica que una medición adecuada del valor de este recurso debe ir acorde con su definición. Sin embargo, para el caso colombiano y a nivel mundial, son muy pocas las mediciones del valor del capital humano que se han realizado y que sean totalmente satisfactorias.

Por ello, en muchos países los gastos hechos en capital humano se ubican en la categoría de intangibles y su contabilidad es considerada en términos de gastos corrientes en lugar de inversión. Esto se debe principalmente a que, primero, dicha clasificación sigue convenciones contables, y, segundo, el capital humano no puede ser transado de manera explícita en el mercado a diferencia del capital físico. Por último, ciertos gastos que hacen parten de un concepto más amplio de capital humano que incluye los gastos de la crianza infantil, el costo de oportunidad en que incurren los estudiantes al no laborar, entre otros, no son directamente medibles sino que requieren ser imputados.

Según la teoría económica, al realizar un desembolso, si los beneficios de dicho gasto se materializan en el momento en que este ocurre, se categoriza como gasto en consumo, mientras que si los beneficios son percibidos a futuro, se considera como una inversión. En cuanto al capital humano, de acuerdo a lo anterior y reconociendo la existencia de los retornos que genera el aumento en los años de educación y otros factores intrínsecos a este, como la experiencia y la salud, ¿por qué clasificar desembolsos en educación, por ejemplo, como gastos corrientes, cuando en verdad sus frutos se materializaran posteriormente? Los gastos realizados en educación y, por tanto, en capital humano, deben ser clasificados como inversión y, además, estar apropiadamente agregados en el stock de cada individuo, dado que sus beneficios son acumulados y percibidos por cada uno ellos durante todo su ciclo vital (Gu y Wong, 2010).

De lo anterior se deduce que contar con una medición del capital humano cuyos gastos asociados se perciban como inversión, permite entender en mayor medida su evolución en el tiempo, así como sus efectos en la generación de riqueza en un país. Dicha medición permitiría realizar una mejor estimación de su contribución al crecimiento económico, al desarrollo y al bienestar social, a través de investigaciones empíricas y teóricas (Li et al., 2010); además, provee información valiosa para los hacedores de política, pues permite evaluar y diseñar planes de crecimiento a largo plazo.

Así, la necesidad medir de forma más acertada el capital humano ha llevado a que, recientemente, los países miembros de la Organización de Cooperación para el Desarrollo Económico (OCDE), como parte de su iniciativa "The Human Capital Project" (Fraumeni, 2011), manifiesten su interés en establecer una metodología estandarizada que permita elaborar la medición y comparación entre países del verdadero valor del capital humano y su acumulación, e incluir dicha medición en las cuentas nacionales (Jorgenson, 2010). El propósito de este trabajo es dar un paso hacia dicho objetivo, al realizar una estimación del valor del stock de capital humano para Colombia, a partir del valor presente de los ingresos vitales durante el período 2001-20093, en particular, con la metodología propuesta por Jorgenson y Fraumeni (1989 y 1992), actualmente implementada por los países de la OCDE. Al ser este el primer trabajo en Colombia en abordar la medición del valor de este activo intangible, y uno de los primeros en Latinoamérica con dicho enfoque, su aplicación cobra una mayor relevancia. Asimismo, busca contribuir al acervo de conocimiento sobre capital humano, específicamente en lo referente a su medición.

Cabe destacar los trabajos de medición de capital humano previamente realizados en Colombia. Dos de estos, en particular, buscan cumplir dicho objetivo, aunque sin aplicar la metodología Jorgenson-Fraumeni. El primero de ellos es el de Vargas (2002), quien, a partir de una serie de datos estadísticos de las personas que aprueban cada nivel educativo, estima la inversión mediante el salario esperado por cada nivel y, finalmente, el capital humano total, por medio del método de inventarios perpetuos. Posada y Rojas (2008) calculan un índice de capital humano vía inventarios perpetuos, pero miden su inversión como el cociente entre alumnos matriculados en secundaria y la población total, e identifican una tendencia semejante a la de Vargas (2002). Si bien ambos estudios abordan metodologías reconocidas para medir el capital humano, al ser estimaciones basadas principalmente en características educativas, resultan ser mediciones parciales, pues no logran capturar el efecto que tiene sobre el capital humano la transición de la población hacia personas con mayor edad y experiencia, y con niveles educativos más altos, como en efecto este artículo pretende lograr. Adicionalmente, a diferencia de estos estudios, este trabajo no requiere suponer una tasa de depreciación del capital humano para hallar el valor del stock a través del tiempo, pues esta ya está incluida dentro de la medición y se puede separar de los demás componentes de la inversión bruta.

Este documento está compuesto por cinco secciones: la primera de ellas es la presente introducción; la siguiente sección presenta la metodología para estimar el stock y la inversión de capital humano; la sección tres ofrece el resumen de los datos y la construcción de los mismos; la sección cuatro presenta los resultados empíricos y, finalmente, en la sección cinco se realizan las conclusiones del trabajo.

METODOLOGÍA

Metodologías para medir el valor del capital humano

En general, hay varias alternativas a través de las cuales se puede estimar el stock de capital humano, aquí se citarán tres de ellas4. La primera forma de valorarlo se conoce como el enfoque basado en el costo (Cost-based approach), y se lleva a cabo a partir de la suma acumulada de los costos de adquirir cierta cantidad de capital a través del tiempo, realizando las respectivas sustracciones por depreciación y deterioro de los activos. La segunda forma de encontrar el valor del capital es por medio del valor presente neto de los ingresos que generará dicho stock, lo que en la literatura se denomina el enfoque basado en los ingresos (Income-based approach). El tercer método es por medio de la medición tradicional de los años promedio de educación de la fuerza laboral.

En concreto, el método del costo busca estimar la inversión en capital humano y sumar esta al valor inicial del activo. Así, la inversión incluye el costo de crianza infantil y los costos asociados a la educación del individuo, incluidos los ingresos perdidos por el estudiante. Estos valores son después agregados por el método de inventarios perpetuos para derivar una estimación del valor del capital humano. Un artículo clásico que usa este método es el de Kendrick (1976), en el que se estima el valor del capital humano para Estados Unidos5, y más recientemente el trabajo de Kokkinen (2008), que mide el stock de capital humano para Finlandia. Sin embargo, es necesario mencionar, al menos de forma sucinta, algunas limitaciones de este enfoque6. La primera es el criterio para discernir qué parte del gasto en capital humano corresponde al componente de consumo y cuál al de inversión. La segunda es que, bajo este enfoque, la elección de la tasa de depreciación para el capital humano es arbitraria.

Ahora bien, según los principios teóricos de la medición del valor de un activo, y según la idea de que el capital humano es uno de ellos, se puede encontrar que en un ambiente de competencia perfecta, en donde exista un mercado de capitales perfecto y no haya presencia de externalidades, los enfoques del ingreso y el costo son equivalentes (Graham y Webb, 1979). Sin embargo, parece razonable que una economía dinámica, preocupada por la evaluación de sus capacidades productivas futuras, esté más inclinada hacia la propuesta del valor presente del ingreso que hacia la del costo (Graham y Webb, 1979). Adicionalmente, el capital humano, a diferencia del capital físico, no es un activo al cual pueda ser fácil encontrarle el valor asociado al costo de adquisición de una unidad de capital (muchos de estos costos, como el de crianza y otros, no se transan explícitamente en el mercado), por tanto surgen problemas a la hora de determinar su valor a través de este método.

Así, dentro de las formas de valoración del stock de capital humano a través del método de los ingresos se encuentra la metodología basada en el flujo de ingresos futuros descontados propuesta por Jorgenson y Fraumeni (1989 y 1992). Su método estima el valor del capital humano en términos del ingreso laboral vital para todos los individuos considerados, con la ventaja de que se mide directamente el concepto que se está buscando, puesto que el ingreso vital mide, en última instancia, el valor económico potencial de un activo.

La aplicación de la metodología Jorgenson-Fraumeni ha llevado a múltiples estimaciones del capital humano a nivel internacional, todas ellas en países de la OCDE. Estas han permitido encontrar que el valor del capital humano, a través de esta metodología, es muchísimo más alto que el del capital físico. Además, se han obtenido valores de la depreciación asociada a este recurso, han permitido una descripción de la evolución del valor del capital humano a través del tiempo e incluso estimar de forma alternativa a la tradicional el valor de la producción en el sector de la educación, a través de la inversión en capital humano7.

Por último, el método de los años promedio de educación formal pretende expresar que el capital humano de un país se refleja en qué tan educada es su fuerza laboral, lo cual es un indicio del potencial que esta puede tener para combinarse con los demás factores de producción y potenciar el crecimiento de un país. Los estudios y estimaciones que se realizan por medio de esta medición han sido ampliamente aplicados en la literatura, principalmente por contar con la ventaja de su fácil entendimiento y construcción; sin embargo, de igual forma tiene varios problemas. Woβmann (2003) señala los siguientes:

- Un año de educación adicional no incrementa el stock de capital humano en igual proporción entre logros educativos.

- No toma en cuenta la calidad de la educación.

- Asume perfecta sustituibilidad de trabajadores entre niveles alcanzados y una elasticidad constante de sustitución entre subgrupos de trabajadores sin importar el momento o lugar.

Por lo dicho anteriormente, considerar otros métodos diferentes al de años promedio de educación parece pertinente en el momento de realizar una medición acertada del capital humano8. Para realizar una aproximación al stock de capital humano de Colombia usando la metodología Jorgenson-Fraumeni, se presenta a continuación una revisión de algunos trabajos que la utilizan y se dan a conocer sus principales resultados, para después describirla y mostrar los detalles adicionales que deben ser tenidos en cuenta en su aplicación.

Revisión de literatura

Los estudios pioneros de este enfoque se remontan a Petty (1690) (citado por Le, Gibson y Oxley, 2003); sin embargo, muchos fundamentos y motivaciones que incentivaron el trabajo de Jorgenson y Fraumeni (1989) se encuentran en Graham y Webb (1979), quienes presentan una estimación del stock de capital humano de EE.UU. para el año 1969 y concluyen que un mayor nivel educativo está asociado a una mayor riqueza en todos los años de los individuos; también muestran que el capital humano parece tener un proceso de apreciación durante algunos años, y que continua con una depreciación de tipo lineal en los años posteriores. De igual forma, el stock de capital humano agregado bajo la propuesta del valor presente es mucho mayor al de la estimación seguida por el método del costo9.

Jorgenson y Fraumeni (1989) presentan un nuevo sistema de cuentan nacionales para EE.UU en el que contabilizan el capital humano para el período que va de 1948 a 1984. Esta medición muestra que el capital humano es mayor que el capital físico en forma significativa (relación de 11 a 1), y que su crecimiento durante el período de postguerra fue estable. Los factores que más influyeron en dicho crecimiento fueron: el incremento de la población, el aumento en el nivel promedio de la educación alcanzada y, en especial, el incremento en la tasa. Finalmente, identifican que la riqueza humana, medida a partir del capital humano, representa más del 90% de la riqueza de EE.UU. en el período de la postguerra, lo que hace evidente que soslayar la inversión en forma de riqueza humana en las cuentas nacionales es un grave problema de omisión.

Varias aplicaciones adicionales se han llevado a cabo a partir de la metodología de Jorgenson y Fraumeni. Así, Gibson, Le y Oxley (2003) estiman el valor del capital humano para Nueva Zelanda en el período 1981-2001. Por su parte, Wei (2001, 2008, 2009) propone un esquema formal para incluir la medición del capital humano como otro agregado del sistema de cuentas nacionales en Australia, y lleva a cabo su estimación para los censos de 1981, 1986, 1991 y 2001 de dicho país. Asimismo, Christian (2009) presenta una estimación del capital humano para EE.UU., que comprende el período entre 1994 y 2006, el cual incluye actividades de mercado y de no mercado. Liu y Greeker (2009) estiman el valor del stock de capital humano de Noruega para el año 2006.

De igual forma, Li et al. (2009) presentan una estimación del stock de capital humano en China para el período comprendido entre 1985 y 2007, y encuentran que el crecimiento del capital humano en los últimos años se debe en mayor parte a factores que incrementaron el logro educativo y no al incremento de la población. Por otro lado, Gu y Wong (2010) realizan la estimación del capital humano para Canadá en el período que va de 1970 a 2007, e identifican que la mayor parte del crecimiento del stock agregado se dio a partir del aumento en la población de personas en edad de trabajar; además, resaltan el papel que tuvo el aumento en el nivel de educación de la población, así como su envejecimiento, que consideran como el factor que más contribuyó a la depreciación del capital humano.

Jones y Chiripanhura (2010) estiman el stock de capital humano del Reino Unido para el período que va desde el año 2001 hasta el 2009, destacan el efecto de la crisis financiera sobre el capital humano y concluyen que, si bien el tamaño de la población ocupada aumentó durante el período, el capital humano per cápita redujo su ritmo de crecimiento en la época de recesión de 2009. Finalmente, Coremberg (2010) realiza una estimación de la riqueza en capital humano de Argentina para los años 1994, 2001 y 2004, mediante el método de Jorgenson y Fraumeni (1989, 1992), y señala que el efecto de la crisis en este país en el año 2001 condujo a una obsolescencia del capital humano derivada de la experiencia, pues, al cambiar el perfil salarial de los individuos, se requiere de más años de experiencia para maximizar el efecto de la educación sobre los ingresos y, por tanto, se modifica el perfil de los flujos descontados de ingresos futuros.

Metodología Jorgenson-Fraumeni

El objetivo de la propuesta de Jorgenson y Fraumeni (1989), como se detallará más adelante, es valorar el capital humano de los individuos como el ingreso total que estos pueden generar en el mercado laboral a lo largo de sus ciclos vitales. Al aplicar esta metodología, se busca estimar el valor del stock de capital humano de una economía por medio del flujo de ingresos futuros esperados que pueden generar las personas, teniendo en cuenta el incremento del nivel educativo y su experiencia, ajustando estos valores por medio del crecimiento de los ingresos y una probabilidad de supervivencia, y considerando las condiciones del mercado laboral (Gibson, et al., 2003). Igualmente, es posible medir el aporte que hacen al capital humano las actividades de mercado, es decir, aquellas que están relacionadas con la actividad laboral que realice el individuo, e incluso aquellas que se realizan fuera del mercado, como son la producción doméstica o la educación formal -medios con los que los individuos pueden incrementar su habilidad y capacidad productiva10. De esta forma, se tiene una medición del capital humano a precios de mercado (Li et al., 2009), lo que permite capturar efectos cíclicos propios de la dinámica de la economía. Como en toda metodología, en esta se pueden encontrar algunas ventajas interesantes, pero a la vez algunas desventajas.

Ventajas

-

No se hace necesario suponer de manera arbitraria una tasa de depreciación, debido a que el cálculo de esta ya está implícito dentro de la medición del capital humano (Gibson et al., 2003), por lo cual es posible determinar su valor en cada período11.

- Este enfoque permite incluir el valor potencial creado por las personas que están participando en la educación formal y que prevén un ingreso y un empleo como resultado de una educación adicional (Gibson et al., 2003).

- Da la posibilidad de medir directamente el ingreso vital asociado con las actividades laborales, lo que a su vez puede ser usado para caracterizar el curso vital de un individuo, en el que se identifica una transformación gradual del capital humano potencial en consumo, inversión y su mejoramiento, así como la transformación de los ingresos presentes en riqueza financiera a través del ahorro destinado a apoyar la etapa de retiro de un individuo (Gu y Wong, 2010).

Desventajas12

- En el modelo se supone implícitamente que las diferencias observadas en los salarios reflejan, a su vez, diferencias en la productividad, además de requerir proyecciones hacia el futuro.

- La estimación es altamente sensible a la tasa de descuento que se utilice, así como a la edad de retiro del mercado laboral que se establezca y a la tasa con la que crecen los salarios reales.

- Este enfoque asume que el capital humano aumenta en igual proporción la productividad del tiempo dedicado al ocio y a las actividades laborales.

- Se critica la forma de imputación de Jorgenson y Fraumeni (1989 y 1992) sobre las actividades de no mercado. Esto se debe a que asumen que las personas desempleadas son relevantes a la hora de imputar el capital humano de las actividades de no mercado, por lo que la existencia del desempleo no tendría efectos negativos en el stock agregado. Según esto último, Conrad (1992) resalta que no habría cambios en el capital humano, tanto si la población está completamente empleada como si está totalmente desempleada, puesto que el tiempo no trabajado será imputado de todas formas como parte de las actividades de no mercado, y así el salario promedio de los trabajadores se imputa como ingreso no laboral para los no trabajadores, lo que implica un sesgo de selección de muestra.

- Es posible la presencia de sesgos de habilidad, puesto que la metodología no permite variaciones grandes en la dotación personal debido a las diferencias intrínsecas entre individuos para la misma edad, sexo y educación. Estas limitaciones provocan sesgos en la estimación de los flujos de ingreso y por tanto sobre el stock de capital humano.

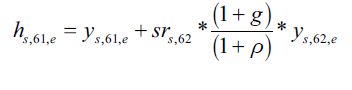

De acuerdo con los fines de este trabajo, el termino capital humano es restringido a conocimientos, habilidades y competencias, lo cual excluye atributos como la salud (Jones, 2010), aunque esto es perfectamente compatible con la metodología a seguir. La propuesta Jorgenson-Fraumeni busca imputar el valor de los ingresos vitales esperados en el futuro, teniendo en cuenta las probabilidades de supervivencia y de matricularse al sistema educativo. De igual manera, para el desarrollo de este análisis se tomará en cuenta solo la población ocupada13 que se encuentra entre 15 y 62 años de edad (momento de retiro del mercado laboral)14, es decir, se incluirán solo a las personas ocupadas que están en edad de trabajar. Este supuesto considera la perspectiva de Wei (2001), quien estimó el valor del capital humano para Australia teniendo en cuenta solo la población ocupada. Igualmente, en cada período de tiempo el salario presente de las personas es medido en relación con el salario actual que percibe cada una, mientras que los ingresos futuros se calculan a partir del ingreso de los individuos que son más viejos para una cohorte dada. Los ingresos futuros se incrementan usando una tasa de crecimiento del ingreso laboral, para luego ser traídos a valor presente utilizando una tasa de descuento constante. La estimación es llevada a cabo de manera recursiva hacia atrás, es decir, se estima primero el ingreso laboral vital para los agentes con mayor edad, para luego proceder a la estimación de los que son un año menor que estos, y así sucesivamente, hasta llegar a la población más joven (Li et al., 2009 y 2010). De esta manera, el método para calcular el ingreso vital esperado se resume en la siguiente ecuación:

| [1] |

En donde:

s: Sexo

a: Edad

e: Nivel de educación logrado o alcanzado.

y: Ingreso anual del mercado per cápita.

h: Ingreso vital del trabajo per cápita o medida del capital humano por persona.

sr: Tasa de supervivencia, definida como la probabilidad de llegar a ser un año más viejo.

g: Tasa de crecimiento de los ingresos laborales, la cual es constante a través de la estimación.

ρ: Tasa de descuento de los ingresos futuros, la cual es constante a través del período estimado.

senr: Probabilidad de que un individuo que ha alcanzado un nivel de educación e esté matriculado en el próximo año en el nivel de educación e + 1.

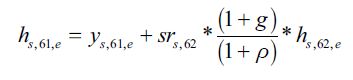

Y se asume, finalmente, para las personas que están en el período de retiro o son menores a 15 años:

| [2] |

La ecuación (1) expresa que el flujo de ingresos futuros de un individuo de sexo s, edad a y nivel educativo e es igual a su salario actual más el valor descontado del valor promedio del flujo de ingresos futuros que podría adquirir el año siguiente, considerando la posibilidad de educarse y de sobrevivir en este año, además del incremento en sus ingresos. Fraumeni (2011) sugiere cómo usar la ecuación (1) a la hora de llevar a cabo la estimación del capital humano, considerando el hecho de que la vida de los agentes económicos se puede dividir en 5 estepas: 1) No educación y no trabajo, que es la etapa entre los 0 y 4 años de edad; 2) solo educación, que hace referencia a los agentes que tienen entre 5 y 15 años de edad; 3) trabajo y educación, que comprende a los individuos entre los 16 y 34 años; 4) solo trabajo, en la cual se encuentran las personas con una edad entre los 35 años y la edad de retiro; y 5) retiro, cuando las personas han alcanzado una edad en la que no participan del mercado laboral. Para la realización de este trabajo solo se considerarán personas mayores a 15 años de edad -como lo hacen muchos de trabajos internacionales-, por lo que las etapas 1 y 2 fueron descartadas, algo a lo que se hace referencia en la ecuación (2), mientras las etapas 3 y 4 se hacen idénticas, pues en el presente documento se asume que las personas pueden educarse en cualquier momento sin importar la edad. Finalmente, la etapa 5 se resume en la ecuación (2).

Debido a que el capital humano proveniente de las actividades de no mercado es difícil de cuantificar y valorar, se opta en este trabajo por excluir su medición, pues requeriría la estimación del tiempo gastado en las actividades de no mercado15. No obstante, se puede argumentar que el capital humano de las actividades laborales es más importante al evaluar la capacidad productiva de la población en su conjunto (Gu y Wong, 2010).

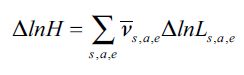

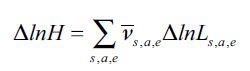

Ahora bien, de acuerdo con Fraumeni (2011), para calcular el cambio en el stock agregado real de capital humano, se utiliza una medida obtenida a partir de un índice de volumen de Divisia, el cual captura el crecimiento de este como la suma ponderada de las tasas de crecimiento de la población de las diferentes cohortes de sexo, edad y nivel educativo, de tal forma que:

| [3] |

Donde el operador Δ representa el cambio entre dos períodos de tiempo consecutivos del volumen de capital humano, H es el valor real del stock del capital humano y L es la población, que con los subíndices indica cada uno de los grupos por sexo, edad y nivel educativo. De igual forma, para capturar los cambios en precios relativos se utiliza el siguiente factor:

| [4] |

Siendo  el valor promedio de la proporción vs,a,e entre dos períodos de tiempo t, en el que hs,a,e es el flujo de ingresos laborales vitales promedio definido para una cohorte de sexo, edad y nivel educativo. Por ende, ceteris paribus, el índice de volumen se incrementará en tanto aumente la población en el tiempo; no obstante, también lo hará por un aumento de la población de aquellos individuos que presenten un flujo de ingresos vitales mayor, debido a que se encuentran en una etapa temprana de su vida laboral, o a causa de los aumentos del nivel educativo, la experiencia o los ingresos laborales asociados a un perfil salarial superior.

el valor promedio de la proporción vs,a,e entre dos períodos de tiempo t, en el que hs,a,e es el flujo de ingresos laborales vitales promedio definido para una cohorte de sexo, edad y nivel educativo. Por ende, ceteris paribus, el índice de volumen se incrementará en tanto aumente la población en el tiempo; no obstante, también lo hará por un aumento de la población de aquellos individuos que presenten un flujo de ingresos vitales mayor, debido a que se encuentran en una etapa temprana de su vida laboral, o a causa de los aumentos del nivel educativo, la experiencia o los ingresos laborales asociados a un perfil salarial superior.

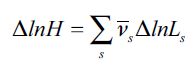

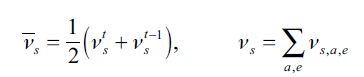

No obstante, si bien se ha definido el índice con el cual se medirá el cambio en el valor real del stock de capital humano, también se hace necesario especificar la construcción de tres índices de Divisia parciales, los cuales son mediciones alternativas de interés, debido a que permiten capturar las contribuciones por sexo, nivel educativo y edad al crecimiento agregado. Es así como se define el índice parcial de Divisia para el género de la siguiente forma:

| [5] |

Donde:

| [6] |

De manera similar son definidos los índices parciales para los grupos de edad y el nivel educativo.

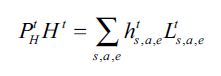

Ahora bien, siguiendo a Gu y Wong (2010), al igual que en el caso del cambio en el stock de capital físico, el cambio en el capital humano puede ser interpretado como inversión neta, y se puede descomponer en tres elementos: inversión bruta, depreciación y revaluación del capital humano. Por tanto, para derivar los elementos de la variación en el stock, se parte de la formulación matemática de stock de capital humano, que en valores monetarios corrientes en el período t es la suma del flujo de ingresos vitales por el total de la población en edad de trabajar:

| [7] |

Donde  son respectivamente los índices de precios y de volumen del stock agregado de capital humano. Así, el cambio en el stock del período t - 1 al período t puede ser escrito como:

son respectivamente los índices de precios y de volumen del stock agregado de capital humano. Así, el cambio en el stock del período t - 1 al período t puede ser escrito como:

| [8.1] |

| [8.2] |

Reorganizando la ecuación anterior, y al sumar y restar el término  , tenemos que:

, tenemos que:

| [8.3] |

El primer componente del cambio en el stock de capital humano (primer término de la ecuación 8.3) es la inversión bruta en capital humano, la cual refleja incrementos en el stock debido al aumento de la población, la educación formal, la experiencia laboral, la salud y la inmigración. En el caso de esta estimación, la inversión en capital humano refleja adiciones de nueva fuerza laboral a la población ocupada, debido a la inserción de individuos, a la inmigración y a aumentos en su nivel educativo. Es posible reescribir la inversión en capital humano de la siguiente forma:

| [9] |

Así pues, esta inversión es estimada como la suma de los cambios en los flujos de ingresos a causa de la educación formal y al flujo de ingresos vitales de aquellos individuos que entran a formar parte de la población ocupada. El primer término del lado derecho de la expresión anterior equivale al flujo de los ingresos vitales de aquellos individuos que han alcanzado la edad necesaria para formar parte de la población en edad de trabajar, lo que captura el efecto de la crianza y educación de los individuos hasta los 15 años de edad que son ocupados. El segundo término de la ecuación es la adición al stock de capital humano debido a la educación formal, la cual es calculada como el capital humano promedio de un individuo para una determinada cohorte con edad superior a los 15 años, multiplicado por el cambio en la población de un nivel educativo específico.

El segundo componente del cambio en el stock de capital humano surge a partir de la depreciación (segundo término de la ecuación 8.3), la cual concierne al cambio en el stock debido al envejecimiento, la muerte y la emigración de la población. Este componente puede ser reescrito de la siguiente forma:

| [10] |

Por tanto, la depreciación es calculada como la suma de los cambios en el flujo de ingresos vitales relacionados con el envejecimiento de todos aquellos que permanecen en la población ocupada (primer término del lado derecho de la ecuación 10), así como los ingresos laborales vitales de todos los individuos que mueren, emigran o alcanzan la edad de retiro. Igualmente, cabe recordar que, dado el carácter finito del período laboral de un individuo, su flujo de ingresos laborales será cada vez menor por cada año que pase.

En lo que respecta a la revaluación -tercer componente del cambio en el stock de capital humano de la ecuación 8.3-, representa el cambio en el capital humano de todos los individuos de un período a otro para un conjunto dado de características demográficas (sexo, edad y nivel educativo), y es calculada como el total de cambios en el flujo de ingresos laborales para cada cohorte poblacional. Estos cambios pueden darse debido a varias razones, pues la revaluación es susceptible al efecto de los ciclos económicos, a los efectos generacionales y a las dinámicas del mercado laboral.

RESUMEN DE LOS DATOS

A fin de implementar la metodología referenciada para realizar la estimación de capital humano, se requiere información poblacional anual sobre características socioeconómicas (el sexo, la edad, el nivel educativo, entre otras). La fuente de datos utilizada es la Gran Encuesta Integrada de Hogares (GEIH), elaborada por el Departamento Administrativo Nacional de Estadística (DANE), para períodos de muestra anual entre 2001 y 2009 para el total nacional, la cual brinda información explicita sobre muchas de las variables de interés y a su vez permite construir algunas que así lo requieran, como la probabilidad de matrícula por nivel educativo16. Además, se requerirán valores exógenos para la construcción del flujo descontado de ingresos vitales, como la tasa de descuento (tasa de interés de largo plazo) y la tasa de crecimiento de los ingresos reales, que serán tomadas de la literatura existente.

Como se había mencionado anteriormente, los datos se clasifican en sexo, edad y nivel educativo para la población ocupada a nivel nacional. El rango de edad de la muestra fue entre los 15 y 62 años17 -el motivo por el cual se escogió este conjunto son las recomendaciones dadas por la OCDE, ampliamente adoptadas por el consorcio internacional para la medición del capital humano-. No obstante, esta recomendación es algo arbitraria y, por tanto, este supuesto se podría relajar y con ello ampliar el rango de edad (Jones y Chiripanhura, 2010)18.

En cuanto al nivel educativo de cada persona, se utilizaron los años de educación que cada una de ellas reportó en la GEIH, excluyendo a los encuestados que no cuentan con este dato, para luego definir una variable categórica que toma valores de 1 a 5 y clasificar los logros educativos de la siguiente manera:

- Primaria: de 0 a 5 años.

- Secundaria: de 6 a 11 años.

- Superior Incompleta: de 12 a 15 años.

- Pregrado: 16 años.

- Postgrado: mayor a 16 años.

De esta forma, la población considerada está clasificada en 2 sexos, 48 grupos de edad y 5 categorías de nivel educativo, lo que da un total 480 grupos de individuos considerados en esta medición.

Para la tasa de supervivencia, la cual es definida como la probabilidad de que un individuo pueda llegar a vivir un año más, fue tomada de las series poblacionales de mortalidad nacional y departamental entre 1985-2020 calculadas por el DANE. Este estudio contiene información sobre la tasa de mortalidad por sexo en grupos de 5 años de edad para cada quinquenio. De esta forma, a partir del hecho de que la suma de la tasa de mortalidad y supervivencia es igual a uno, se puede hallar fácilmente la tasa de supervivencia; además, se asume que dicha tasa no varía por nivel educativo, puesto que los cálculos hechos por el DANE no tienen en cuenta explícitamente el impacto de esta variable sobre las tasas de mortalidad. De igual manera, la tasa de crecimiento de los salarios reales se asumió como la tasa de crecimiento del PIB per cápita de largo plazo19, que es igual a 2,3% (Rhenals y Saldarriaga, 2007)20. Este supuesto fue tomado de Li et al. (2009), mientras que la tasa de descuento del flujo de ingresos fue tomada como un promedio de la tasa de interés real de Colombia, a partir de los datos del Banco de la República, que es igual a 4,8%21.

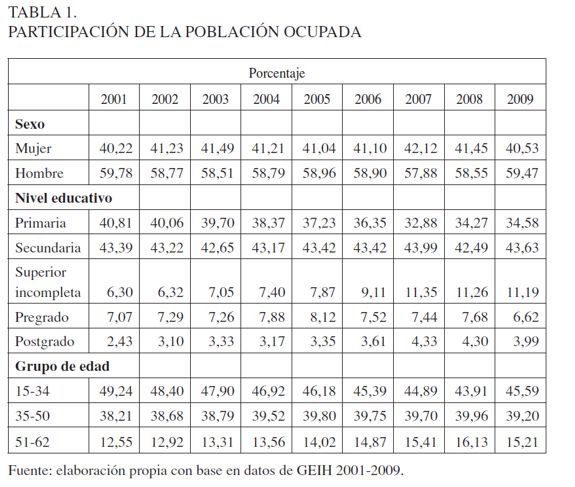

Ahora bien, la Tabla 1 muestra un resumen de la población objetivo a partir de varias características. En efecto, se observa cómo la participación de la población ocupada por género se mantiene estable para el período de análisis, lo cual muestra que no hay cambios significativos en esta característica. De la misma forma, cuando se observa por nivel educativo, la población con mayor participación es la que posee un nivel de secundaria, sin embargo, su participación se ha mantenido estable. Igualmente, para el grupo de primaria (el segundo más grande), se destaca una disminución significativa en su participación a través del tiempo, lo cual ha llevado a que se incremente la proporción de la población con niveles educativos superiores al de secundaria, y en especial en los niveles de superior incompleta y postgrado. Respecto a los grupos de edad, se observa un envejecimiento paulatino en la población ocupada.

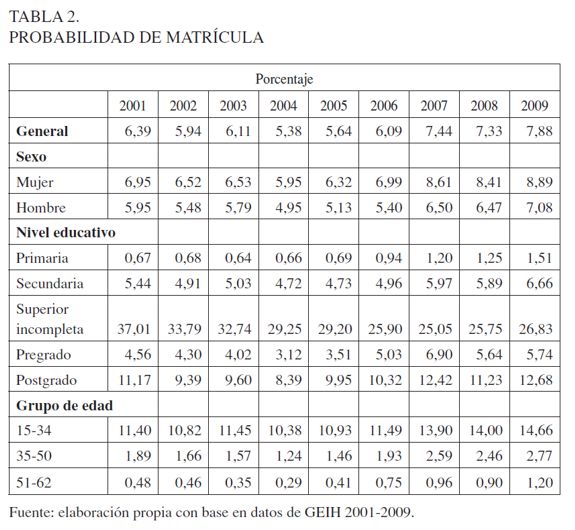

En cuanto a la probabilidad de matrícula escolar, se definió como la posibilidad de que un individuo alcance un nivel educativo más alto, y se calculó como la proporción de personas de sexo s, y de edad a, con nivel educativo e que están estudiando para lograr uno de e + 1 (Gu y Wong, 2010)22. La Tabla 2 muestra un resumen descriptivo de la probabilidad de matrícula escolar.

Como se puede observar, la proporción de personas matriculadas en general aumentó a lo largo del período de estudio. En relación con los géneros, se puede identificar que las mujeres tienen una mayor participación de matrícula que los hombres, mientras que en relación con los niveles educativos es de resaltar el incremento en cada uno, menos para el nivel de superior incompleta, lo cual sugiere una redistribución de la población que se encuentra estudiando. Respecto a los grupos de edad, se presenta un comportamiento esperado para todos los rangos de edad, puesto que las personas más jóvenes poseen mayores tasas de matrícula que aquellas con mayor edad.

Los ingresos de los individuos, tomados de la GEIH, fueron aquellos que se reportaron como de la primera actividad, que son aquellos pertenecientes a la principal fuente de ingresos que poseen las personas encuestadas23. No obstante, no se les hizo imputación a las personas que reportaron un salario de cero, lo cual podría dar una subvaloración del capital humano, algo que se puede refinar en futuros trabajos.

RESULTADOS

Stock de capital humano

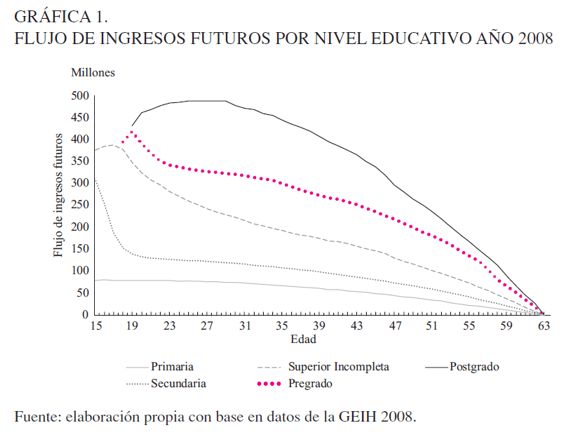

El stock de capital humano agregado es la suma de los flujos de ingreso futuro, traído a valor presente, de todos los individuos ocupados entre 15 y 62 años de la economía colombiana, diferenciados por sexo, edad y nivel educativo. En la Gráfica 1 se muestra el flujo de ingresos futuro promedio por nivel educativo para el año 2008.

Como se aprecia, el flujo de ingresos vitales presentado en esta gráfica evidencia que, cuanto más alto sea el nivel educativo, más alta estará su curva, es decir, que las personas con mayor educación obtienen mayor riqueza. De igual forma, se nota un incremento en algunos flujos de ingreso futuros vitales para los tres niveles educativos superiores, que luego decrecen de forma estable. Esto se explica porque el tiempo dedicado a alcanzar niveles educativos superiores pospone para edades posteriores las ganancias de mayor calificación (Gibson, Le y Oxley, 2005). Igualmente, en el caso de los niveles educativos bajos (primaria y secundaria), se presenta un flujo de ingresos plano, en comparación con los más altos, lo que da a entender que los beneficios de la educación a través de la experiencia son más altos para las personas ocupadas que alcanzan mayores niveles educativos (Coremberg, 2010)24. Cabe añadir que el comportamiento de la Gráfica 1 es semejante para el resto de los años de análisis (es decir, 2001-2009) y el patrón de los flujos de ingresos vitales es similar al mostrado en muchos trabajos internacionales25.

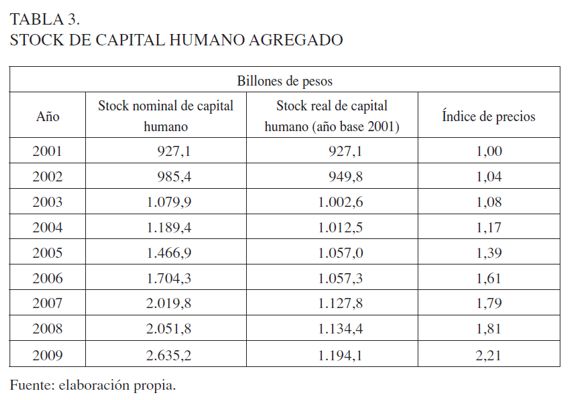

Por otra parte, al tomar el agregado de todos los flujos de ingreso futuros vitales, se obtiene el valor del capital humano de la población ocupada entre 15 y 62 años. La Tabla 3 contiene los resultados del stock agregado de capital humano en términos nominales y reales. Este último fue calculado utilizando el índice de volumen de Divisia para el stock agregado, tal como se explicó en la sección dos. Además, se presenta su respectivo índice de precios de Divisia tomando el 2001 como año base.

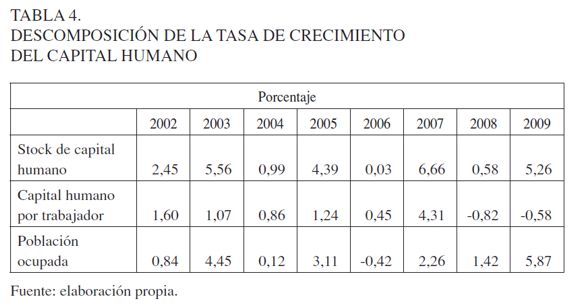

Igualmente, en la Tabla 4 se descompone la tasa de crecimiento del stock de capital humano en términos reales, entre la tasa de crecimiento del capital humano por trabajador y la tasa de crecimiento de la población ocupada.

Durante el período de análisis, el capital humano agregado en términos reales creció a una tasa promedio de 3,24%26, mientras que por trabajador lo hizo al 1,02%; además, la población ocupada aumentó al 2,21%. Como se puede apreciar, el stock agregado de capital humano en términos reales presenta grosso modo una tendencia creciente en los años de análisis, con excepción de 2006, que muestra un aumento casi nulo, pues si bien el cambio en el flujo de ingresos futuros para los individuos fue apenas positivo, este aumentó en una proporción levemente superior a la disminución en la población ocupada, siendo esta la única presente para todo el período. Con relación al capital humano por trabajador, continúa con una tendencia creciente hasta 2007, y, si bien tanto en 2008 como en 2009 decrece, el aumento en la población ocupada es suficiente para compensar este efecto negativo. Bajo la hipótesis de Jones y Chiripanhura (2010), lo anterior sugiere que en épocas de crisis el ritmo de crecimiento del capital humano tiende a disminuir27. No obstante, se requiere validar empíricamente esta hipótesis a través de un período de estudio más amplio, el cual permita observar el efecto de una verdadera crisis en Colombia sobre el comportamiento del capital humano, como lo fue la depresión de 1999.

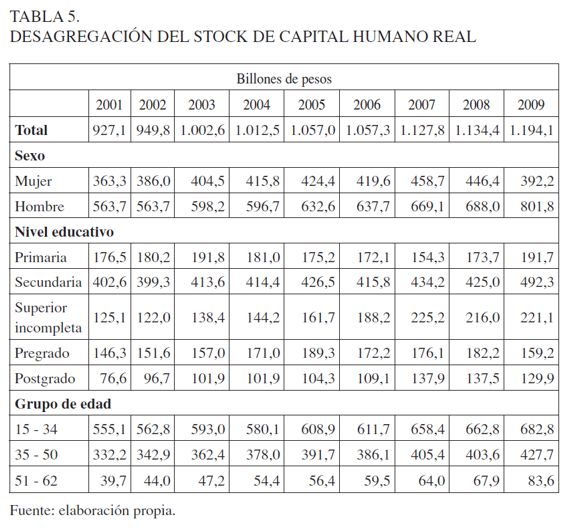

La Tabla 5 presenta el stock agregado de capital humano a través de sus componentes demográficos en términos reales.

La participación del grupo de los hombres en el stock agregado es superior en proporción al de las mujeres, y esta es una tendencia que se mantiene y tiende a incrementarse en los últimos años, lo cual es un hecho que se repite en múltiples trabajos a nivel internacional. Así, el valor de mercado estimado del capital humano en términos reales de las mujeres fue entre 64% y 70% del estimado para los hombres, con excepción del año 2009, el cual representó solo el 49%; en total fue un 65% en promedio durante todo el período28. Con respecto a los niveles educativos, el mayor aporte del stock agregado real se concentra en Secundaria durante todos los años; no obstante, es de resaltar el aumento observado en el nivel de Superior incompleta y Postgrado (77% y 70% respectivamente). Cabe mencionar que el stock de capital humano se encuentra concentrado en la población más joven, pues es de esperar que al tener relativamente más años de trabajo restantes y la posibilidad de acumular un mayor flujo de ingresos futuros, se logra compensar el efecto de tener menores salarios en comparación con la población relativamente más vieja.

Al comparar la Tabla 1 con la Tabla 5, cabe preguntarse qué proporción de la población ocupada en cada una de las categorías demográficas concentra el mayor porcentaje del stock real de capital humano. Por ejemplo, se puede observar, al analizar el capital humano entre hombres y mujeres, que ellos representan en promedio el 58,8% de los ocupados, y poseen en promedio el 60,7% del stock agregado, y el resto lo representan las mujeres, lo que evidencia que al observar el capital humano por sexo, los hombres que representan la mayor parte de la población ocupada, concentran el mayor porcentaje del stock agregado. Resultados similares se hallan al comparar los diferentes grupos de edad, pues el grupo más joven, que tiene mayor participación, también concentra la mayor parte de capital humano, tal como lo identifican Jones y Chiripanhura (2010) para el Reino Unido, y Gu y Wong (2010) en Canadá. Por tanto, al analizar las categorías de género y grupos de edad, se concluye que aquellos subgrupos que mayor población ocupada poseen, son los que concentran más capital humano.

En lo que respecta a la distribución del capital humano según el nivel educativo, no se cumple lo anterior, puesto que el nivel educativo de primaria, que comprende en promedio el 37,1% de la población ocupada, solo representa el 17% del stock de capital humano, mientras que los niveles de superior incompleta y postgrado, que representan el 8,6% y el 3,5% de los ocupados respectivamente, aportan el 16,1% y el 10,5% del mismo. Así, se puede concluir que, al mejorar los niveles educativos en la población, se incrementa el flujo de ingresos laborales vitales para los individuos y, por tanto, el stock agregado de la economía para los años futuros29.

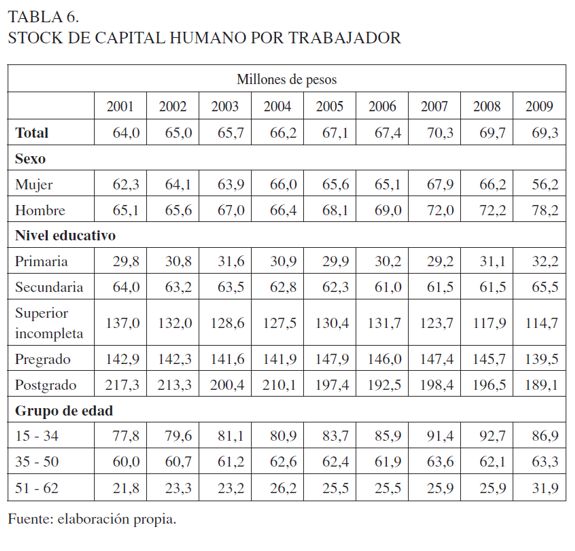

La Tabla 6 muestra la composición del stock de capital humano por trabajador.

En general, se observa que el capital humano per cápita creció de 64 millones en 2001 a 69 millones en 2009, a una tasa anual promedio de 1,02%; si bien hay una tendencia creciente en el período, también se aprecia una disminución en los últimos dos años. En el caso del género, es claro que el capital humano en las mujeres sufre una disminución en el período, especialmente con una marcada baja en el último año. Por el contrario, un acentuado comportamiento creciente prevalece en los hombres durante todo el período. Con respecto a los niveles educativos, primaria y secundaria tienen aumentos leves, no obstante, la secundaria incompleta presenta una fuerte tendencia decreciente, mientras que pregrado muestra oscilaciones no muy pronunciadas pero con tendencia a la baja en los últimos años. El nivel de postgrado muestra claramente un comportamiento descendiente que, al igual que la superior incompleta, es argumentable, pues la participación de estos grupos aumentó más que proporcionalmente con relación al incremento en su concentración de capital humano.

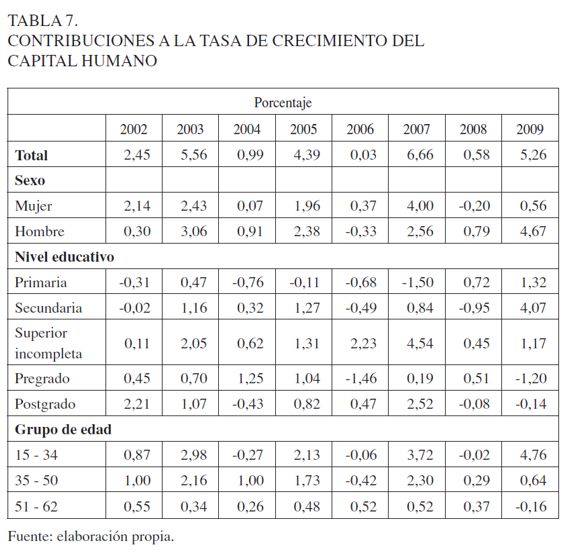

Por otra parte, al analizar las contribuciones a la tasa de crecimiento del stock de capital humano por sexo, edad y nivel educativo, se pueden observar algunos resultados más desagregados. La Tabla 7 da cuenta de ello:

En cuanto a las contribuciones por sexo, se resalta que las mujeres contribuyen más al crecimiento del capital humano en los años 2002, 2006 y 2007, mientras que los hombres tienen mayor influencia para el resto de años en el período de estudio. Cabe añadir que, durante el período, se observan contribuciones positivas a la tasa de crecimiento por parte de las mujeres, a excepción del año 2008. Asimismo, en los años en que hay altas tasas de crecimiento, la contribución de los hombres es mayor al de las mujeres, con excepción de 2007. De tal forma, la contribución al crecimiento del stock agregado de capital humano por parte de mujeres y hombres durante todo el período fue en promedio 1,42% y 1,79%, respectivamente.

Respecto al comportamiento de los aportes hechos por nivel educativo, es de resaltar que en la mayoría de años la contribución de las personas en primaria fue negativa, a tal punto que en promedio su aporte es de -0,11%. Para el resto de niveles educativos, sus contribuciones en general son positivas para todos los años, y es la de superior incompleta la más alta en los 9 años, con una tasa promedio de 1,56%. Algo semejante se observa en Gu y Wong (2010).

Por último, cuando se analizan los grupos de edad, se observa que, en general, los dos primeros explican un gran porcentaje de la tasa de crecimiento, lo que da a entender que las personas con edad entre 51 y 62 años son los que menos contribuyen al crecimiento del capital humano. La razón de lo anterior es que, bajo la metodología Jorgenson-Fraumeni, el flujo de ingresos vitales para este grupo de edad es menor que el de los otros dos grupos, puesto que su período de vida laboral es más corto y los rendimientos marginales decrecientes del salario son más pronunciados para estas personas y, aun teniendo una alta tasa de crecimiento, su participación en el stock agregado es relativamente baja. De igual forma, en los períodos en los que la tasa de crecimiento es más alta, el grupo de edad que más aporta es el de 15 a 34 años, con una contribución promedio de 1,76%.

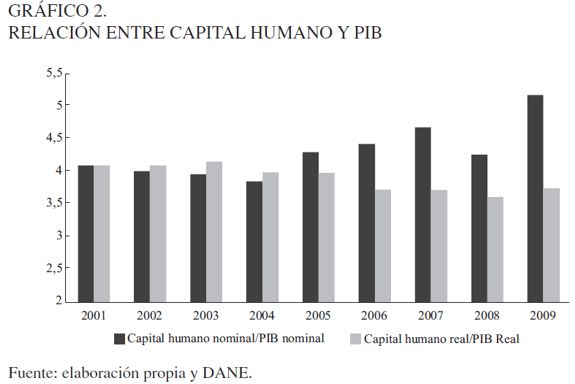

Finalmente, al comparar el valor del stock agregado de capital humano con el PIB, se observa (Gráfica 2) una tendencia creciente en la ratio de estas dos variables en términos nominales y un comportamiento levemente descendente en términos reales, aunque en todos los casos esta proporción es superior a 1, siendo en promedio de 4,3 para la relación nominal y 3,9 para la relación real. La evidencia internacional respalda dicha relación y en todos los países se ha encontrado este comportamiento. Por ejemplo, el valor del capital humano de Estados Unidos es 15 veces su PIB en 2006 (Christian, 2011), y el de Argentina es de 4,53 en 2004 (Coremberg, 2010)30.

Inversión en capital humano

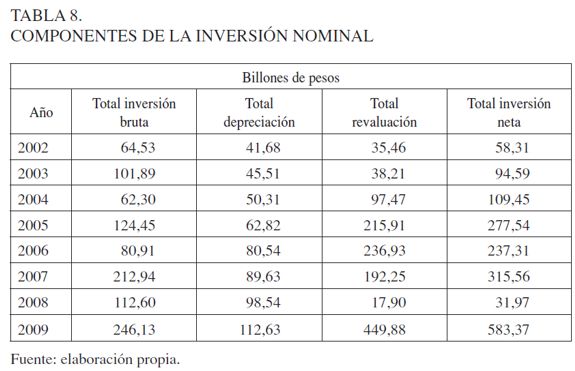

El cambio en el stock agregado de capital humano, tanto en términos nominales como reales, se puede dividir en tres componentes: inversión bruta, depreciación y revaluación. La Tabla 8 muestra la inversión nominal y sus componentes para los años 2002-2009.

Como se puede apreciar, la inversión nominal tiene una tendencia creciente en estos años. Al observar sus componentes se puede notar que la inversión bruta es bastante volátil, pues no es posible identificar un patrón regular en su comportamiento. Con relación a la depreciación, se hace clara su tendencia creciente, mientras que la revaluación, si bien crece, tiene cambios abruptos en los años 2005, 2008 y 2009.

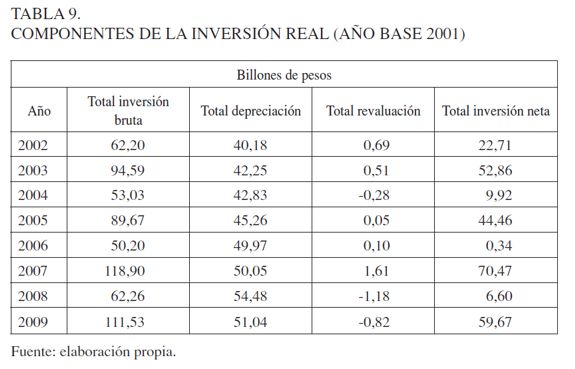

En cuanto a la inversión real y sus componentes, la Tabla 9 resume los resultados.

Para estimar los componentes de la inversión real, se utilizó la ecuación (8.3), deflactando con el correspondiente índice de precios de Divisia los flujos de ingreso futuro por género, edad y nivel educativo. En primer lugar, es fácil notar que la revaluación del capital humano tuvo cambios drásticos en relación con su valor nominal. Así, este componente se suavizó a través de los años, y fue el menos representativo respecto a los cambios en el stock agregado de capital humano. En segundo lugar, la depreciación real sigue presentando una tendencia creciente y bastante estable, tal como sucede con su valor en términos nominales. En tercer lugar, la inversión bruta real sigue siendo el componente que más variación presenta, sin embargo, sus cambios son más suaves que en sus valores nominales. Todo lo anterior refleja, en especial, la revaluación, pues al obtener las estimaciones en términos reales, se evidencia una alta influencia del índice de precios en los valores nominales de los flujos laborales vitales.

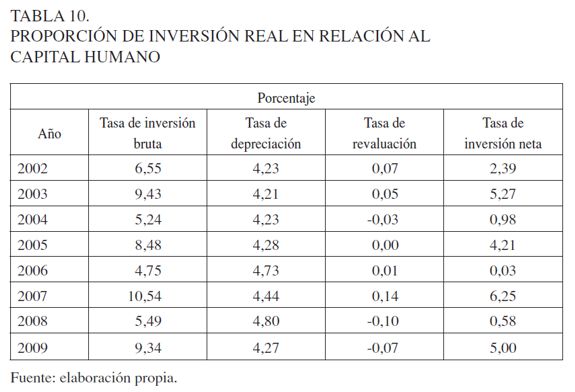

En la inversión real neta se aprecia un alto grado de variabilidad en sus valores. Al observar sus componentes, se puede decir que esta varía poco por efecto de la revaluación, pues es casi insignificante para todo el período. Igualmente, la depreciación real es un componente importante, pero este es lo suficientemente estable para explicar las variaciones del stock agregado de capital humano. Así, el principal factor de variación de la inversión real neta es la inversión real bruta, por lo que su comportamiento estará explicado en gran medida por los cambios en este componente. Así, la Tabla 10 representa para los años 2002-2009 la proporción de cada uno de estos componentes en relación al stock real agregado del respectivo año.

Como se observa, las tasas de revaluación y depreciación no varían sustancialmente durante estos años, a diferencia de lo que sucede con la tasa de inversión bruta, a la cual se deben los cambios generados en la tasa de inversión neta. Igualmente, los valores promedios para la tasa de inversión bruta, depreciación y revaluación son 7,48%, 4,4% y 0,01%, respectivamente, lo que genera una tasa promedio de inversión neta del 3,09% para estos años31.

Análisis de sensibilidad

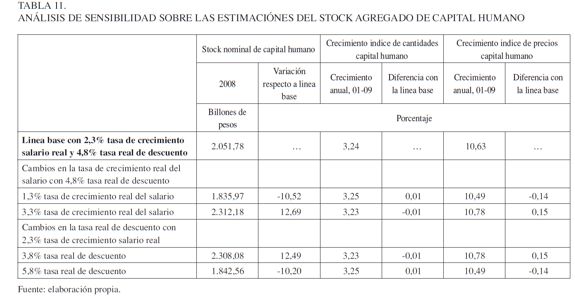

Hasta ahora los valores calculados han mantenido el supuesto de tasas constantes para la de crecimiento de los salarios y para la de descuento, los cuales son del 2,3% y 4,8%, respectivamente. Sin embargo, una pregunta interesante es cuál sería el cambio que produciría alterar estas tasas. Esto último es lo que se conoce en la literatura como análisis de sensibilidad, el cual se resume en la Tabla 11. En primer lugar, se debe decir que las tasas usadas para realizar el análisis de sensibilidad son elegidas arbitrariamente, pues son incrementos y disminuciones en un punto porcentual de las tasas utilizadas en la estimación original; es decir, la tasa de crecimiento del ingreso original, que es del 2,3%, y la tasa de descuento, que es de 4,8%, cambian su valor en 1% al alza y a la baja. Segundo, la intención llevar a cabo estos cambios es observar cuál es el efecto marginal que tienen sobre las estimaciones, puesto que, de haber grandes variaciones en la tendencia de las variables (es decir, en el crecimiento de las mismas), se tendrán estimaciones altamente sensibles a los cambios paramétricos, lo que no daría confianza en la medición hecha.

Así, la primera columna hace referencia al stock de capital humano nominal de 2008, el cual se toma como año de línea base. Solo se hizo el análisis para este año pues el resto de estos presentan comportamientos similares. En cuanto a la segunda columna, hace referencia a cuál es la variación porcentual del valor estimado con las nuevas tasas en relación con el valor de línea base. La tercera columna muestra el crecimiento anual promedio durante el período de estudio y la cuarta es la diferencia entre la tasa de crecimiento del stock de línea base y la estimada con el cambio de las nuevos valores. Las dos columnas restantes se refieren al comportamiento del índice de nivel de precios.

En general, se encuentra que los valores nominales son altamente sensibles, tanto a cambios en la tasa de crecimiento de los salarios como a la tasa de descuento32. Se observa que un incremento de un 1% en la tasa de crecimiento de los salarios o de reducción de la tasa de descuento llevan a un aumento del 12,69% y del 12,49% del stock nominal de capital humano, respectivamente. Igualmente, un incremento del 1% en la tasa de descuento o de reducción en la tasa de crecimiento de los salarios disminuye el capital humano en términos nominales en un 10,2% y un 10,52%, respectivamente. Sin embargo, a pesar de que el valor del stock agregado tiene cambios significativos, se observa estabilidad en las tasas de crecimiento para el índice de cantidades y para el de precios, mostrando que la tendencia del capital es resistente a los cambios en estas tasas, lo que significa que se tiene una estimación fiable33.

CONCLUSIONES

En este trabajo se llevó a cabo la medición del capital humano por medio de la metodología de Jorgenson y Fraumeni (1989, 1992), para la población ocupada de la economía colombiana entre los 15 y 62 años en el período 2001-2009. A partir de las estimaciones realizadas se identificó que la tasa de crecimiento del capital humano en términos reales fue del 3,24% promedio anual, un valor inferior al del PIB real, el cual creció a un 4,38% para el período 2001-2009. Igualmente, se encontró que este crecimiento fue impulsado en general por el incremento de las personas ocupadas, aportando 2,17% a ello. Asimismo, se observa una contribución más alta por parte de los hombres a la tasa de crecimiento del stock agregado. Al observar la dinámica por nivel educativo, se tiene que es el de superior incompleta el que más contribuye a la tasa de crecimiento global, mientras que por edades se pudo concluir que son las personas más jóvenes las que más aportan al incremento del stock de capital humano agregado. Se encuentra, además, que los hombres y las personas jóvenes son quienes más concentran parte del capital humano y, a su vez, representan la mayoría de la población ocupada; lo mismo ocurre con las personas en el nivel educativo de secundaria.

Sin embargo, se encuentra que a en estos últimos años las personas con primaria, que concentran el 37% de la población ocupada, representan solo el 17% del stock agregado del capital humano, y que grupos con menor participación en el empleo han ganado relevancia en la concentración del mismo, lo cual sugiere que incrementar la participación laboral de las personas con mayor nivel educativo conduce a aumentos superiores en el capital humano. De igual forma, se mostró que el valor del stock de capital humano es superior al PIB, y que en términos reales esta relación disminuye, mientras que en términos nominales aumenta para el total del período.

En cuanto a la inversión, se observan tres resultados importantes. Primero, en términos nominales la revaluación del capital humano es muy elevada al comparar su valor en términos reales. Segundo, el comportamiento de la depreciación es bastante estable a través del tiempo, tanto en términos reales como nominales; mientras que la inversión bruta es el componente más volátil en términos reales, lo que explica los cambios abruptos del stock agregado. Todo ello redunda en una tasa de inversión bruta real del 7,48% durante el período, una tasa de depreciación real promedio del 4,44%, y una revaluación promedio del 0,1%. Además, se aprecia que las estimaciones son sensibles al cambio en las tasas de descuento y de crecimiento de los salarios en términos nominales, pero las tasas de crecimiento reales no se alteran significativamente ante estos cambios.

Si bien el enfoque de Jorgenson y Fraumeni presenta una metodología sólida para la estimación del valor del stock de capital humano, se hace necesario indicar algunas debilidades presentes en este trabajo. Primero, al considerar solo las actividades de mercado, no se incluye toda la población en edad de trabajar, puesto que el hecho de solo incluir la población ocupada posee un sesgo de omisión de personas que pueden estar presentes en el mercado laboral. Segundo, ni la elección de las tasas de descuento y de crecimiento de los salarios ni la edad de retiro de las personas siguen un criterio establecido en el marco de la metodología utilizada, lo cual puede significar subestimaciones o sobrestimaciones del valor de mercado del capital humano. No obstante, en el corazón de la discusión teórica a nivel internacional se espera superar estas dificultades, puesto que es generalizada para todas las estimaciones a nivel mundial (Fraumeni, 2011).

Finalmente, es necesario comentar los retos a futuro derivados de este trabajo. Primero, construir un modelo de búsqueda de empleo e incluir el total de la población en edad de trabajar. Segundo, refinar el cálculo de las probabilidades de matrícula escolar con el objetivo de captar las transiciones en los niveles educativos. Tercero, llevar a cabo estas estimaciones para períodos anteriores, a fin de obtener una serie larga que dé cuenta de la dinámica del capital humano. Por último, utilizar las estimaciones del stock agregado para observar el impacto del capital humano en el crecimiento económico.

NOTAS AL PIE

3Para Reino Unido Jones y Chiripanhura (2010) llevan a cabo una estimación del capital humano para este mismo período.

4 Li et al. (2009) y Gibson, Le y Oxley (2003) enumeran otras formas utilizadas para realizar una medición del capital humano.

5 En el artículo de Gibson et al. (2003) puede apreciarse un buen resumen de trabajos que hacen referencia a la metodología basada en el costo.

6 Para mayor detalle sobre dichas limitaciones y desventajas, véase Gibson et al (2003).

7 Para ver resultados empíricos sobre las estimaciones de capital humano usando la metodología de Jorgenson y Fraumeni, véase Fraumeni (2011), Christian (2011), Gibson et al. (2003), y Mira y Liu (2008).

8 Woβmann (2003) hace una excelente crítica a los métodos que buscan aproximarse al capital humano que solo consideran variables educativas.

9 Esta comparación hace referencia al trabajo realizado por Kendrick (1976).

10 Jorgenson y Fraumeni (1989) identifican seis actividades de no mercado: producción doméstica, trabajo voluntario, desplazamiento al trabajo, educación formal, ocio y satisfacción de las necesidades psicológicas, tales como comer y dormir. Esta última actividad no se considera como una fuente aportante para incrementar el capital humano de una persona, pues se puede afirmar que son actividades de sostenimiento para los individuos.

11 En Colombia, Posada y Rojas (2008), al realizar una estimación de un índice de capital humano, asumieron que la tasa de depreciación de este era la tasa de mortalidad. Como tal, más adelante se explicará que la depreciación en este activo está asociada a otras cosas, además de la muerte de las personas, por lo que es una medida reducida de determinar esta variable.

12 Todas estas desventajas están basadas en el documento de Gibson et al. (2003).

13 En muchos trabajos internacionales la población que se toma para llevar a cabo dicha medición es la fuerza laboral, por lo que sería un grupo más amplio a las personas ocupadas. Desde esta perspectiva, se puede afirmar que la medición realizada en este trabajo hará referencia al capital humano usado en la economía, y no al capital humano que hay en esta. Sin embargo, como la población ocupada es el mayor grupo dentro de la fuerza laboral, se tendría una buena proxy del valor del capital humano.

14 Si bien la legislación en Colombia establece la edad de retiro laboral en 62 años para los hombres y en 57 para las mujeres, en este trabajo se homologará la edad de 62 años, tanto para hombres como mujeres, debido al límite en edad establecido por los demás países, los cuales son muy cercanos a este valor.

15 Una referencia detallada de cómo se puede llevar a cabo la estimación de las horas gastadas en actividades de no mercado puede consultarse en Jorgenson y Fraumeni (1992).

16 Es necesario aclarar que existen variaciones de nivel en las encuestas debido a cambios en la metodología del DANE, por lo que en este trabajo no se realiza ningún tipo de empalme que busque hacer coincidir la información. No obstante, los autores creen que este impase es compensado por la intención de obtener un valor del stock de capital humano.

17 Es necesario hacer claridad en que la población ocupada utilizada en este trabajo no es igual a la reportada por el DANE. Las razones de esto son, primero, que la estimación realizada en este trabajo toma un grupo de personas que no es el total de la población ocupada de la economía del país, y, segundo, se suprimió las personas que no reportaban años de educación en la encuesta.

18 Es claro que existen personas que tienen una edad superior a la requerida para el retiro y aún permanecen en el mercado laboral e incluso con una alta productividad. Esto justamente es lo que permite aumentar el rango de edad, más aun si se toma en cuenta que la esperanza de vida de un individuo es superior a la edad de retiro obligatoria.

19 Este supuesto es correcto a la luz de los modelos de competencia perfecta de la teoría del crecimiento económico, en los que se demuestra que el crecimiento del salario real en el largo plazo es equivalente al crecimiento del producto per cápita. Para mayor detalle véase, por ejemplo, Barro y Sala-i-Martin (2003), y los múltiples modelos en los que esto se demuestra.

20 La tasa de crecimiento del PIB per cápita calculado por los autores corresponde al período 1905-2006.

21 El período de referencia fue 1986-2010. Igualmente, se hizo un ejercicio de estimación de un modelo ARIMA de orden 2, 1,1 para encontrar el promedio de largo plazo de esta variable, y los resultados fueron muy similares al valor del promedio aritmético, por lo cual se eligió este último. Además, es de resaltar que Misas et al. (2006) encuentran un valor promedio de 4,6% para la tasa de interés de largo plazo.

22 Algunos trabajos incluyen dentro de la probabilidad de matrícula escolar el número de años que le toma a un individuo pasar del nivel educativo e al e+1, tales como Gu y Wong (2010) y Liu y Greaker (2009). Igualmente, la OCDE ha recomendado para futuras estimaciones optar por este método.

23 Los ingresos de la primera actividad son aquellos que están más relacionados con los retornos a la educación. Por ende, desde la concepción de capital humano como resultado de un proceso de aprendizaje y experiencia acumulada, el ingreso por primera actividad es el más relevante para representar la idea desarrollada por la metodología Jorgenson-Fraumeni, y los otros tipos de ingresos son complementos de la principal fuente de remuneración laboral.

24 Esto es lo que evidencia la teoría microeconómica del capital humano.

25 Por ejemplo, observar Liu y Greaker (2009), Coremberg (2010), Gibson et al. (2003) y Mira y Liu (2010). Este último, en especial, hace una comparación de varios países de la OCDE, referente al comportamiento del capital humano y el flujo de ingresos futuros.

26 Esta tasa de crecimiento está en un punto intermedio entre las halladas para algunos países en la última década. Por ejemplo, la tasa de crecimiento del capital humano para China fue, entre 2000 y 2007, equivalente a 6,7% (Li et al., 2009), mientras que la de Canadá en ese mismo período fue de 1% (Gu y Wong, 2010). Igualmente, la estimación realizada por Coremberg (2010) para la economía Argentina del período 1997-2004 muestra una tasa de crecimiento del capital humano igual a 3,3%, semejante a la calculada en este trabajo.

27 Según algunos expertos, una economía está sobre su senda de desarrollo sostenible si el total de su capital per cápita no decrece (Arrow et al., 2007; UNECE, 2009).

28 La mayor concentración de capital humano en los hombres, bien sea debido a un mayor flujo de ingresos futuros o a una mayor participación laboral, es un hecho que se replica en múltiples trabajos a nivel internacional, tales como el de Jones y Chiripanhura (2010) en Reino Unido (quienes realizan estimaciones similares a las presentadas aquí para el mismo período 2001-2009), como también Li et al (2009) para el caso de China, Gu y Wong (2010) en Canadá, Gibson et al (2005) en Nueva Zelanda, entre otros.

29 Gu y Wong (2010) argumentan algo diferente en este aspecto. Con relación a su estimación para Canadá, concluyen que el incremento en el nivel educativo fue compensado por el envejecimiento poblacional después de los años 80, por tanto, lo que llevó a aumentar el capital humano fue el incremento de la población joven que reemplazó a los baby boomers.

30 Es importante aclarar que en las estimaciones realizadas en la mayoría de trabajos internacionales la población objetivo de los estudios es la PEA, un grupo mayor al utilizado en este trabajo.

31 Posada y Rojas (2008) utilizan una tasa de depreciación igual a 4,92% para llevar a cabo la estimación del acervo de capital físico para el período 1925-2000. Igualmente, GRECO (2002) usa una tasa de depreciación de 2,71% para su estimación de capital físico entre 1950 y 1999. La tasa de depreciación de capital humano que se calculó se encuentra entre estos dos valores, lo que sugiere que para períodos de análisis más largos esta tasa puede mantenerse en este intervalo.

32 La evidencia internacional muestra este mismo comportamiento.

33 Gu y Wong (2010) encuentran resultados semejantes para estas variables.

APÉNDICE A

Tal como se mencionó en la sección metodológica, el flujo de ingresos futuros de un individuo en particular se puede resumir en la siguiente ecuación:

| [A1] |

La expresión (A.1) representa el flujo de ingresos futuros de un individuo de sexo s, edad a y nivel educativo e. Esta ecuación quiere decir que el flujo de ingresos futuro de una persona con unas características dadas, sexo, edad y nivel educativo es igual a su ingreso laboral anual más el valor presente esperado de su ingreso vital en el próximo período de vida, el cual depende de una probabilidad de matrícula (senrs,a,e+1) y, por tanto, es un promedio ponderado del ingreso vital esperado que recibiría con un año más de edad, de acuerdo a la probabilidad de alcanzar un año adicional de educación. Para llevar a cabo la aplicación de esta ecuación se procedió de forma recursiva hacia atrás, para calcular el ingreso vital para cada edad.

Por ejemplo, el flujo de ingresos futuros vitales para un individuo de sexo y nivel educativos dados y 62 años de edad, en este estudio en particular, es simplemente el ingreso que recibe en el año, puesto que no acumula más ingresos durante su vida y porque se supone que los ingresos vitales de una persona con 63 años es igual a 0. Mientras que el flujo de ingresos vitales de un individuo con 61 años de edad es igual a su ingreso laboral más el valor presente ponderado de los ingresos futuros descontados de un individuo con 62 años. Este procedimiento puede seguir para el resto de edades.

Una forma simple de ilustrar lo anterior se presenta a continuación. Supongamos por simplicidad, un individuo que no busca estar matriculado el siguiente período para obtener un nivel educativo más alto, con lo cual senrs,a,e+1=0. Ahora bien, supongamos que el individuo tiene 62 años, sexo s y nivel educativo e; y como este no acumula más ingresos, puesto que a los 63 años alcanza su edad de retiro, tenemos que el flujo de ingresos futuros de esta persona seria igual a:

| [A.2] |

De igual forma, un individuo de 61 años recibe un ingreso anual de ys,61,e, y para el siguiente período, cuando su edad sea un año superior, recibirá un ingreso esperado de ys,62,e, el cual es incrementado por el crecimiento real de los salarios, traído a valor presente usando la tasa de descuento, y este valor multiplicado por la probabilidad de que el individuo sobreviva un año adicional, es decir, que viva por un año más. Así, el flujo de ingresos de una persona de sexo s, nivel educativo e y 61 años de edad se puede resumir como:

| [A.3] |

Reemplazando la ecuación (A.2) en la expresión anterior, tenemos que:

| [A.3.1] |

Y así sucesivamente para a = (60, 59, 58, ... ,15). Igualmente, este procedimiento se puede generalizar para los individuos que tienen probabilidad de matrícula mayor a cero.

APÉNDICE B

A la luz de lo expuesto en la metodología, en lo que respecta al valor del stock de capital humano estimado bajo la metodología de Jorgenson y Fraumeni, se ha recomendado usar el Índice de volumen de Divisia para hallar la tasa de crecimiento real de este (Fraumeni, 2011).

Acorde a las recomendaciones realizadas por el Sistema de Cuentas Nacionales, cuando se pretende medir los cambios efectivos en precios o volúmenes, los índices deben eslabonarse únicamente entre períodos consecutivos de tiempo, ya que permiten obtener mejores comparaciones. Uno de estos índices teóricos es el de Divisia, el cual cuenta con una aproximación discreta conocida como Índice de Tornqvist. De esta forma, las principales ventajas que poseen los índices encadenados son: primero, al encadenar los componentes de volumen y precio, permiten incluir nuevas bases de comparación para cada período, con lo cual se reduce el sesgo de sustitución asociados a bases de comparación fijas; esto se presenta, por ejemplo, con la sustitución que realizan los consumidores entre los productos nuevos que se introducen al mercado y los que conforman una canasta fija de comparación, como la usada normalmente para la construcción del IPC que suele ser calculado con un índice directo. Segundo, la existencia de ponderaciones variables que se actualizan en cada período permite dar cuenta de la dinámica real de los fenómenos económicos y representar así una medición más adecuada para captar las variaciones efectivas en precios o volúmenes.

Además, el índice de Divisia presenta ciertas propiedades particulares que son ventajas en comparación con otros índices: primero, al ser el índice de Divisia un índice teórico, el cual surge como un instrumento subyacente a un planteamiento desde el punto de vista de la teoría económica (como lo es la minimización de costos de una firma o la maximización de la utilidad de un consumidor), es un índice consistente desde lo empírico, pues es la mejor aproximación teórica a los cambios en precios y volúmenes. Segundo, por ser un índice simétrico, desde el punto de vista teórico, atribuye igual importancia a los dos períodos consecutivos en consideración. Tercero, al ser un índice superlativo, es consistente con un conjunto más flexible de formas funcionales. Asimismo, este tipo de índices tiene una alta probabilidad de aproximarse muy bien a los índices teóricos ideales. Además, según la SCN93: "El índice de Tornqvist se utiliza corrientemente para medir variaciones de volumen con el propósito de utilizarlas en las mediciones de productividad" (Erro y Olinto, 2006, 15).

Ahora bien, este índice no está exento de limitaciones, por lo que presenta algunas desventajas. Primero, se trata de un índice que no es aditivo, por lo que dificulta la consistencia de un esquema de cuentas económicas con un alto nivel de agregación; y segundo, exige una gran cantidad de datos debido a que se requiere actualizar las canastas de bienes para hacerlas comparables entre períodos consecutivos. Sin embargo, de acuerdo a la forma de calcular el capital humano en este trabajo, lo anterior no es un problema, puesto que no se están agregando componentes muy heterogéneos entre sí, como sucede en el caso de las cuentas nacionales, además de contar con toda la información requerida para el cálculo. Por ende, el índice dará cuenta de los cambios reales en los componentes de precios y volúmenes del stock agregado de capital humano, siendo el flujo de ingresos futuros el primer componente, mientras que el total de la población ocupada representa el segundo. De esta forma, si se desea capturar los cambios reales de tal stock en los períodos de análisis, resulta razonable elegir el índice de Divisia por ser el más adecuado en dicho caso, puesto que captura los cambios relativos en la población y permite encadenarlos a través del tiempo.

Por último, para fines prácticos, es posible reescribir el índice de volumen de Divisia de la siguiente forma:

Partiendo de la ecuación presentada en la sección dos:

| [B.1] |

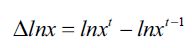

Y recordando un hecho básico sabemos que:

| [B.2] |

Al aplicar la función exponencial a ambos lados de la ecuación (B.2), y recordando las propiedades de los logaritmos, se tendría:

| [B.3] |

Aplicando el resultado anterior a la ecuación (B.1), obtenemos que el índice de volumen de Divisia puede ser expresado como:

| [B.4] |

Donde el cambio en el índice es presentado como un promedio geométrico en los cambios de las poblaciones por sexo, edad y nivel educativo; ponderados por su respectivo valor promedio del porcentaje que representan dentro del valor total del stock y capturando así los cambios en los valores relativos. Para mayores referencias al respecto, véase Diewert (1976), y Erro y Olinto (2006).

REFERENCIAS

[1] Andridge, R. R., & Little, Roderick J. A. (2010). A review of hot deck imputation for survey non - response. International Statistical Review, 78(1), 40-64. [ Links ]

[2] Arrow, K., Dasgupta, P. L., Goulder, H., Mumford, K., & Oleson, K. (2007). China, the U.S., and Sustainability: Perspectives based on Comprehensive Wealth (Working Paper No. 313.) California: Stanford Center for International Development y Stanford University. [ Links ]

[3] Barro, R., & Sala-i-Martin, X. (2003). Economic Growth (2nd Edition). Cambridge, MA: The MIT Press. [ Links ]

[4] Becker, G. (1964). Human Capital (2nd Edition). New York: Columbia University Press. [ Links ]

[5] Christian, M. (2011). Human Capital Accounting in the United States: Context, Measurement, and Application. Madison: Wisconsin Center for Education Research. [ Links ]

[6] Conrad, K. (1992). Comment on D.W. Jorgenson and B.M. Fraumeni, "Investment education and U.S. economic growth". Scandinavian Journal of Economics, 94 (Supplement), 71-74. [ Links ]

[7] Coremberg, A. (2010). The Economic Value of Human Capital and Education in an Unstable Economy: The Case of Argentina. International Association for Research in Income and Wealth, Thirty-first General Conference-St. Gallen, Switzerland, August 22-28. [ Links ]

[8] David, M., Little, Roderick, J. A., Samuhel, M. E., & Triest, R. K. (1986). Alternative methods for CPS income imputation. Journal of the American Statistical Association, 81(393), March, 29 - 41. [ Links ]

[9] Diewert, W. (1976). Exact and superlative index numbers. Journal of Econometrics, 4(2), 115-145. [ Links ]