Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkCuadernos de Economía

versión impresa ISSN 0121-4772

Cuad. Econ. vol.32 no.60 Bogotá jul./dic. 2013

FORMAS DE INNOVAR Y SUS IMPLICACIONES DE POLÍTICA: LECCIONES DE UNA EXPERIENCIA

Florentino Malaver Rodríguez1

Marisela Vargas Pérez2

1 Magíster en Economía. En la actualidad se desempeña como profesor asociado de la Pontificia Universidad Javeriana. Dirección de correspondencia carrera 7a Nº 40-62, piso 4º, Bogotá, D. C. Correo electrónico: fmalaver@javeriana.edu.co.

2 Economista e ingeniera industrial de la Universidad de los Andes. En la actualidad se desempeña como profesora asistente de la Pontificia Universidad Javeriana. Dirección de correspondencia carrera 7ª Nº 40-62, piso 4º, Bogotá, D. C. Correo electrónico: marisela.vargas@javeriana.edu.co.

Este artículo fue elaborado a partir de los resultados del proyecto "La innovación y competitividad en la industria de Bogotá y Cundinamarca (ByC). Una indagación sobre sus características y dinámica en el período 2004-2009", que fundamentó a la Segunda Encuesta Regional de Innovación para la Industria Manufacturera de Bogotá y Cundinamarca realizada en el marco de un convenio de colaboración celebrado entre la Cámara de Comercio de Bogotá y la Pontificia Universidad Javeriana en 2009-2010.

Este artículo fue recibido el 10 de abril de 2012, ajustado el 30 de junio de 2012 y su publicación aprobada el 13 de agosto de 2012.

Resumen

Este artículo muestra la importancia de establecer formas de innovar en contextos de bajo desarrollo tecnológico, con el fin de brindar insumos para una política de innovación eficaz. Con base en un estudio representativo de la industria de Bogotá y Cundinamarca, se identifican las formas de innovar predominantes en ella y frente a esa realidad se contrastan tanto analítica como empíricamente las implicaciones de políticas centradas en las fallas del mercado y en una visión evolutiva, y se proponen alternativas para contribuir a dinamizar la innovación. En dicho contexto, caracterizado por una profunda heterogeneidad tecnológica, políticas transversales centradas en la I+D tienen poca cobertura, tienden a ampliar las brechas tecnológicas y difícilmente contribuirán al upgrading tecnológico y competitivo.

Palabras clave: políticas de innovación, innovación, formas de innovar, encuestas de innovación, capacidades de absorción.

JEL: O31, O33, O34, O38.

Abstract

This article illustrates the importance of establishing means of innovation in low-technology development contexts in order to provide inputs for an effective policy of innovation. Based on a representative study of industry in Bogotá and the Department of Cundinamarca, it identifies the predominant methods currently used to innovate and to approach the challenges of reality. The implications of policies focused on "market failure" and on an evolutionary perspective, are compared both analytically and empirically. The article proposes alternatives to encourage innovation. In the current context, characterized by profound technological heterogeneity, cross-cutting policies focused on R & D have little coverage, tend to widen the technology gaps, and make little contribution to technological and competitive upgrading.

Keywords: Innovation policies, innovation, methods of innovation, innovation surveys, absorptive capabilities.

JEL: O31; O33; O34; O38.

Résumé

Cet article montre l'importance d'établir des formes d'innovation dans des contextes de faible développement technologique en vue de fournir les outils pour une politique d'innovation efficace. À partir d'une étude de l'industrie de Bogotá et de Cundinamarca [région entourant Bogotá], on identifie les types d'innovation dominants, et compte tenu de cette réalité on compare à la fois analytique et empiriquement les implications de politiques centrées sur les défaillances du marché dans une perspective évolutive afin de proposer des alternatives pour dynamiser l'innovation. Dans ce contexte, caractérisé par une forte hétérogénéité technologique, des politiques transversales centrées sur la R & D ont une faible couverture, tendent à élargir le gap technologique et contribuent médiocrement à la mise à niveau (upgrading) technologique et compétitive.

Mots-clés : politiques d'innovation, innovation, types d'innovation, enquêtes d'innovation, capacités d'absorption.

JEL: O31; O33; O34; O38.

INTRODUCCIÓN

Este trabajo presenta el avance de un esfuerzo continuo por ampliar el conocimiento sobre la innovación en contextos de bajo desarrollo tecnológico como la industria de Bogotá y Cundinamarca (IByC), con el fin de generar insumos que permitan fortalecer políticas basadas en la evidencia.

En esta línea, se realizó un estudio que hace eco del debate en la Unión Europea en torno a la necesidad de desarrollar indicadores e instrumentos de medición que capten las características y la dinámica de la innovación en distintos sectores de la economía (Arundel, 2006; Salter y Tether, 2006). También, se aplicó una encuesta representativa de la IByC, que toma como referentes internacionales -por razones de comparabilidad - el Manual de Oslo (OECD, 2005) y la Community Innovation Survey (CIS) (Eurostat, 2008); sin embargo, se efectúan adiciones y ajustes en la encuesta y se construyen indicadores orientados a hacer aflorar los rasgos que caracterizan la forma como se innova en la IByC.

Si bien los resultados obtenidos muestran formas de innovar y desempeños innovadores en la IByC, interesantes por sí mismos, el texto no se centra en ellos sino en el análisis de sus implicaciones para la política pública de innovación, desde una doble perspectiva: teórica y práctica (la eficacia de la política de innovación). Esto se hace en un sentido específico: mostrar, frente a las características identificadas de la innovación, las bondades y limitaciones de aplicar políticas centradas en las perspectivas de las fallas del mercado o en el enfoque evolutivo. A partir de este contraste, se plantean alternativas de política para impulsar la dinámica de la innovación en el contexto estudiado.

Cabe advertir que si bien el artículo examina las implicaciones de política derivadas de las formas de innovar predominantes en la IByC, no constituye una evaluación de la política. Su interés es mostrar la relevancia de profundizar en la comprensión de la innovación para avanzar hacia políticas más pertinentes y eficaces3, y hacerlo de modo que pueda ser útil para realidades similares a la aquí estudiada.

MARCO ANALÍTICO

Hay consenso entre varios autores sobre el papel del cambio técnico como motor del crecimiento (Schumpeter, 1934; Solow, 1956; Arrow, 1962; Barro y Sala-i-Martin, 1997, Fagerberg, 1994), así como sobre la existencia de fallas de mercado que constriñen la inversión en actividades de innovación y, por tanto, sobre la necesidad de la política de elevar dicha inversión (Dasgupta y Stiglitz, 1980; Dosi, 1988a, 1988b; Mankiw et al., 1992; Dodgson et al., 2011); sin embargo, hay disenso en torno al alcance de las fallas de mercado como explicación de los bajos niveles y dinámica de la innovación y, en consecuencia, al papel de la política para impulsar con eficacia la innovación.

Por un lado, según la visión del libre mercado expresada con nitidez a través de la noción de capitalismo empresarial, de Baumol et al. (2007), la competencia y la promoción de las estructuras de libre mercado (a través de política económica y comercial) generan condiciones propicias para la innovación radical, el emprendimiento, el surgimiento de firmas pequeñas e innovadoras, y un alto dinamismo innovador y económico. Por ello, la política debería limitarse a subsanar las fallas de mercado (información imperfecta, incertidumbre, dificultades para apropiar los beneficios de la innovación o excluibilidad-por problemas de disponibilidad, accesibilidad, costo y capacidad para absorber el conocimiento-) mediante instrumentos transversales (como incentivos financieros, subsidios tributarios o protección a la propiedad intelectual) centrados en el estímulo a la I+D (Dogdson et al., 2011).

Por otro lado, desde la perspectiva evolutiva se reconocen esas fallas de mercado que restringen la innovación, pero se considera que múltiples factores hacen de esta un fenómeno path y context dependent (Lundvall y Borrás, 2005; Nelson y Sampat, 2001; Boyer, 1988; Malerba y Orsenigo, 1993). El desarrollo tecnológico es fruto de procesos de aprendizaje que generan capacidades y configuran trayectorias que condicionan los avances futuros de la firma, es decir, ese desarrollo es path dependent. También es fruto de las especificidades de los contextos regionales, sectoriales y/o nacionales, es decir, es context dependent (Freeman, 1995; Nelson, 1993; Lundvall, 1992, Malerba, 2005; Cooke et al., 1997). Ello se traduce en una heterogeneidad tecnológica proveniente, en primer lugar, de capacidades acumuladas en las firmas que determinan distintos grados de desarrollo tecnológico y maneras de innovar, y, en segundo lugar, de distintos patrones de innovación sectorial4, que definen en conjunto el perfil y las especificidades de la innovación en un contexto particular, bien sea nacional o regional (Nelson y Winter, 1982; Malerba, 2005; Lundvall y Borras, 2005).

De ese modo, se asume que existe un amplio abanico de actividades y modos de innovar (OECD, 2010; Huang et al., 2010). En industrias de alta tecnología y rápido crecimiento, la I+D es fundamental para la generación de nuevos productos. Pero en industrias de baja y media tecnología, para el desarrollo tecnológico importa más la capacidad para identificar, asimilar y aplicar las nuevas tecnologías a los mercados de las firmas, y esto en ocasiones demanda adaptaciones que generan desarrollos innovadores apoyados en la ingeniería, el diseño, el marketing, antes que en la I+D (Arundel et al., 2008; Santamaría et al., 2009; Metcalfe, 1988; Malaver y Vargas, 2011). Esto último acontece en contextos industriales de bajo desarrollo tecnológico (como la IByC)5, en los que el grueso del cambio técnico es exógeno y predominan industrias de media y baja tecnología,así como actividades de innovación distintas a la I+D (Metcalfe y Ramlogan, 2008; Dini y Stumpo, 2011).

En esos contextos, políticas centradas en instrumentos transversales y el estímulo a la I+D, y que abstraigan la heterogeneidad tecnológica y de las formas de innovar pueden resultar insuficientes e incluso problemáticas. En presencia de diferentes capacidades tecnológicas y, por ende, de acceso a los beneficios de políticas unitalla, enfocadas en incentivar la I+D, corren el riesgo de tener muy baja cobertura y de ampliar las brechas tecnológicas (Metcalfe, 2007; OECD, 2011). Así empieza a mostrarlo la evidencia colectada en América Latina (Metcalfe y Ramlogan, 2008; Dini y Stumpo, 2011; Malaver y Vargas, 2006).

También es consustancial a la innovación su carácter interactivo (Kline y Rosenberg, 1986; Lundvall, 1985). En su evolución inciden tanto las capacidades de los actores como su interacción, la cual genera redes y sistemas de innovación cuya dinámica depende de la intensidad de los vínculos entre los actores que los conforman (Edquist, 2005). Esa intensidad depende a su vez de factores históricos, culturales y socioeconómicos, esto es, sistémicos y específicos al contexto en cuestión (Boyer, 1988; Lundvall y Borrás, 2005). De allí se desprende una rica variedad de políticas de coordinación, específicas, activas y diferenciadas, para apoyar el desarrollo y consolidación de esas redes (sistemas) de innovación6.

Si bien la empresa es el actor central de los sistemas de innovación, a la universidad se le reconoce un papel cada vez más importante en ellos7. Esto explica el creciente interés en el estímulo a la interacción universidad-empresa a través de la política; sin embargo, esto plantea un enorme desafío: profundizar el vínculo entre actores con lógicas y racionalidades distintas (Lundvall, 2007). La de la ciencia y la tecnología, guiada por la experimentación tecnológica, y la de la innovación, fenómeno económico basado en la experimentación de los negocios, que emerge tanto de las nuevas tecnologías como de las percepciones sobre las oportunidades de mercado. Sin embargo, la política de innovación ha sido proclive a la de la ciencia y la tecnología, por su énfasis en la I+D (Dodgson, et al., 2011; Arundel, 2006; Arundel et al., 2008; Metcalfe y Ramlogan, 2008); y, debido a esto, se limitan las múltiples posibilidades de innovación y, por ende, de articulación de la universidad con la empresa (Malaver y Vargas, 2011; Brundenius, et al., 2008).

ESTRATEGIA METODOLÓGICA

Para lograr los objetivos del texto se diseñó la siguiente estrategia: i) se profundiza en la caracterización de la innovación mediante una indagación que devela cómo se innova en la IByC, y ii), sobre esa base se analizan las implicaciones de política derivadas de esas maneras de innovar, para lo cual se contrastan las dos aproximaciones a la innovación discutidas en la sección anterior, primero analítica y luego empíricamente.

Con relación al primer punto, para captar las formas de innovar predominantes en la IByC, se analiza información aportada por la Segunda Encuesta de Innovación en la industria de Bogotá y Cundinamarca (EIB y C II)8, que buscó responder a la pregunta ¿cómo se innova en la IByC? Su punto de partida fue el Manual de Oslo y la CIS 8 (OECD, 2005; Eurostat, 2008) -a fin de preservar la comparabilidad internacional-, pero se ajustaron algunas preguntas y se incorporaron otras que permiten emerger matices que revelan las formas de innovar en la IByC. Estas se abordan a partir de tres aproximaciones: i) los modos en que innovan las empresas, ii) las actividades de innovación y iii) los actores que participan en los procesos de innovación9.

Los modos de innovar10 se definen a partir de la articulación de las propuestas de Arundel et al. (2008) y Huang et al. (2010), con las de Kim y Nelson (2000) y Lee (2000), así: i) la adopción, copia o "imitación duplicativa" de los desarrollos de otros, sin cambios o con modificaciones apenas marginales, que pueden ser novedosos en los contextos competitivos donde se replican; ii) la adaptación o "imitación creativa" de productos o procesos de otros, a través de esfuerzos por hacerlos más funcionales (a los clientes, los procesos o productos de las empresas) en los contextos de aplicación; iii) la creación de nuevos productos o procesos, a partir de esfuerzos endógenos de las empresas. Así, cuando las firmas transitan de la adopción a la adaptación, y de esta a la creación, despliegan más creatividad y capacidades tecnológicas11.

Esas formas de innovar están asociadas con el desempeño innovador de las empresas, evaluado por las capacidades tecnológicas desplegadas en las actividades innovadoras (innovation activities) y los resultados (innovaciones) obtenidos, que se valoran según el nivel de novedad alcanzado mediante un indicador compuesto: la originalidad -desde mejoras significativas hasta la obtención de productos y procesos nuevos con y sin patente- y su alcance en el mercado -desde el mercado local hasta el internacional- (Malaver y Vargas, 2011)12.

Según su desempeño innovador, las firmas se clasifican en: empresas no innovadoras (ENI), que no hacen actividades de innovación; empresas potencialmente innovadoras (EPI), que hacen actividades pero no han obtenido resultados novedosos, o que son innovadoras solo para sí mismas; empresas innovadoras en sentido estricto (EIE), que obtienen productos nuevos para el mercado internacional a partir de I+D o patentados; y empresas innovadoras en sentido amplio (EIA), que obtienen productos o procesos novedosos para el mercado nacional (Duran et al., 1998; Malaver y Vargas, 2006)13.

Con relación al segundo punto, se contrastan las implicaciones que resultarían de aplicar políticas guiadas por las perspectivas de fallas de mercado o evolutivas, frente a la realidad definida por las formas de innovar identificadas; luego se efectúa una contrastación empírica del uso de los diferentes instrumentos específicos de política derivados de aplicar dichas perspectivas analíticas. Finalmente, se proponen lineamientos generales de política, consecuentes con la evidencia analizada.

LA INNOVACIÓN EN BYC: HALLAZGOS E IMPLICACIONES DE POLÍTICA

En esta sección se muestran las formas de innovar imperantes en la IByC -identificadas mediante los modos de innovar-, así como las actividades y actores con mayor presencia en los procesos de innovación. Después se analiza la asociación existente entre esas formas de innovar y los desempeños innovadores y competitivos. Finalmente, a la luz de esa realidad, se infieren las implicaciones de aplicar políticas de innovación derivadas de los planteamientos evolutivo y de fallas de mercado, y se esboza una propuesta de política para el upgrading tecnológico y competitivo.

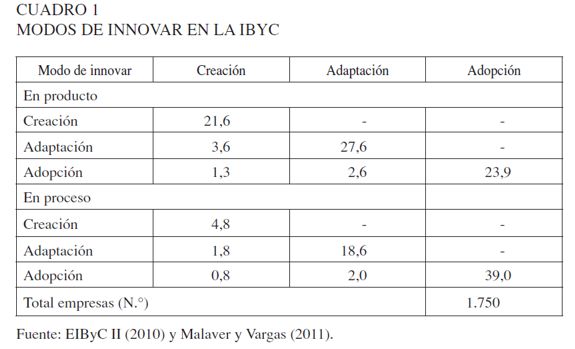

Formas de innovar y desempeño innovador

La pregunta por los modos de innovar permite afirmar que la adopción, especialmente de procesos, es el modo más extendido para introducir innovaciones en el contexto regional; este es seguido por la adaptación de productos y procesos y, finalmente, por la creación de productos nuevos, surgidos de ideas originadas al interior de la empresa (Cuadro 1). Ese perfil innovador, basado en la adopción y la adaptación de avances tecnológicos generados en otros contextos, concuerda con el predominio en ByC de industrias de medio y bajo desarrollo tecnológico14 y, también, con las etapas más tempranas del desarrollo tecnológico e industrial de países del sudeste asiático de industrialización tardía (Kim y Nelson, 2000).

La poca creatividad desplegada en la copia temprana o en las mejoras incrementales de productos y procesos desarrollados por otros se traduce en un bajo grado de novedad, ilustrado por el Gráfico 1 -que constituye un mapa de la innovación en la IByC-. De hecho, el grueso de las empresas no ha obtenido desarrollos o estos han sido novedosos solo para ellas, y apenas un reducido núcleo crea productos nuevos para el mercado internacional.

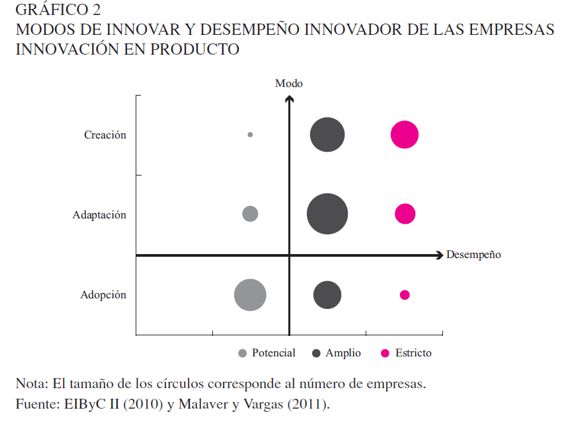

La relación entre los modos de innovar y el desempeño innovador es estrecha. El Gráfico 2 muestra, por un lado, que más de la mitad de las empresas son ENI o EPI, y solo una minoría crea productos -patentados o sin patentar- novedosos en los mercados internacionales, esto es, con alto grado de novedad15 Por otro lado, revela patrones opuestos de comportamiento innovador entre las EPI y las EIE: la mayor parte de las EPI copia (adopta), mientras la mayoría de las EIE crea productos nuevos.

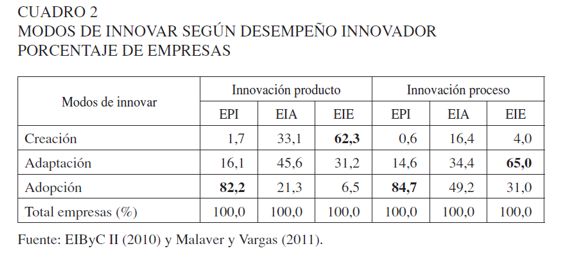

Una mirada más detallada, aportada por el Cuadro 2, revela que las EPI se enfocan en adoptar productos y procesos, las EIE en crear productos y adaptar procesos, y las EIA en adaptar productos y adoptar procesos, aunque con una distribución más homogénea. Ello significa que, en síntesis, las EIE despliegan mayor creatividad y logran los mejores desempeños en la innovación de producto, y , en abierto contraste, las EPI adoptan (copian e imitan) productos y tecnologías que al aplicarse en su medio resultan innovadoras.

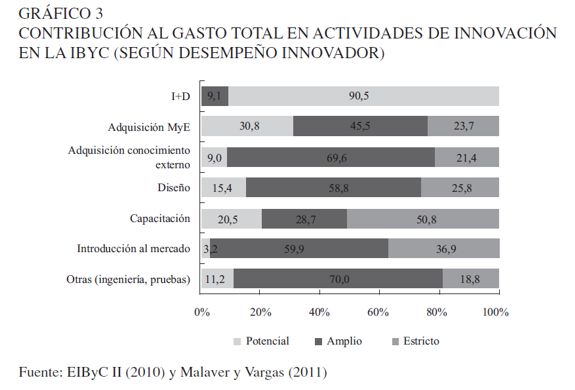

Las actividades de innovación también revelan diferencias sustanciales en las formas de innovar en la IByC. Al respecto, los esfuerzos relativos en estas actividades -estimados por los gastos en ellas frente a las ventas totales-, que son revelados por el Gráfico 3, son elocuentes: el 9,2% de las empresas (las EIE) aportan más del 90% del gasto total en I+D y más del 50% del gasto en capacitación. Esto indica que este pequeño grupo de empresas concentra los esfuerzos en la generación endógena de innovación basada en la I+D y el aprendizaje, y como contrapartida obtiene las innovaciones con mayor grado de novedad.

En el polo opuesto, y en concordancia con su énfasis en la adopción de procesos innovadores, el 31,1% de empresas (las EPI) aporta cerca del 30% del gasto total en adquisición de maquinaria y equipo, y muy poco en las restantes actividades. A su vez, el 31% de empresas (las EIA) efectúa el 70% de los gastos en ingeniería, pruebas de producto y ensayo, y cerca del 60% de los gastos en adquisición de conocimiento externo, introducción de nuevos productos al mercado y diseño. Patrón de gasto concordante con sus formas de innovar, más variadas pero orientadas a innovaciones de carácter adaptativo.

Los resultados hasta aquí expuestos confirman que en las empresas de menor desarrollo tecnológico, centradas en la adopción y la adaptación de nuevas tecnologías y productos, la innovación se basa en la compra de maquinaria y equipo âque al ser introducidos en su medio, resultan innovadores-, o en la ingeniería o el diseño requeridos para adaptar o mejorar productos y procesos a las condiciones de sus contextos (Metcalfe, 1988; Arundel et al., 2008; Santamaría et al., 2009; Malaver y Vargas, 2006). Confirman, en síntesis, que en dichas empresas predominan las actividades de innovación distintas a la I+D, y que esta recae en un reducido núcleo de empresas.

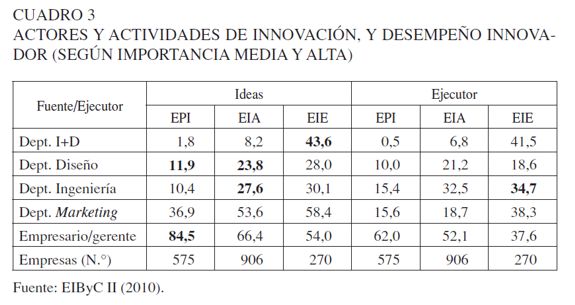

La exploración realizada por los actores que intervienen en los procesos de innovación, que completa la caracterización de las formas de innovar, agrega información relevante para efectos de la política. En general, los departamentos de diseño e I+D aportan menos ideas innovadoras que los empresarios/gerentes y los departamentos de marketing. Al observar este fenómeno según el desempeño innovador de las empresas, en el Cuadro 3 se destaca la presencia preponderante del empresario-gerente como fuente de ideas innovadoras, especialmente en las EPI. El segundo actor en importancia, en todos los grupos, es el departamento de marketing, cuya presencia crece a medida que mejora el desempeño innovador de las empresas. Esto significa que las personas más cercanas al mercado son fuentes más pródigas de ideas innovadoras que los departamentos por definición más creativos -I+D, diseño e ingeniería-. Excepto en las EIE, donde la I+D juega un papel importante, en particular en la fase de ejecución.

Esa situación apunta a confirmar los resultados anteriores y los de otros estudios. El poco peso de la I+D junto a la preponderancia de los empresarios puede asociarse al alto grado de informalidad característico de los procesos de innovación y al poco desarrollo de las capacidades tecnológicas de las empresas de la Región y de América Latina (Vargas, et al., 2003; Malaver y Vargas, 2004 y 2006; Yoguel et al., 2009). Además, señala otro hecho importante: a la hora de innovar las empresas están más preocupadas por satisfacer sus mercados con productos y procesos adaptados de otros que por hacer sus propios desarrollos (Malaver y Vargas, 2011). De este modo, es la atención a la demanda el factor desencadenante de parte sustancial de los procesos de innovación en la Región16.

En síntesis, si se considera, por un lado, que un núcleo muy reducido de empresas realizan más del 90% de los gastos en I+D y que predominan actividades de innovación orientadas a innovaciones de carácter adaptativo, y, por otro lado, que los procesos de innovación se originan en la atención a la demanda, se colige que el patrón de desarrollo tecnológico de la industria regional es más cercano al modelo demand pull que al technology push17.

Formas de innovar y desempeño competitivo

Las formas de innovar están relacionadas con desempeños tecnológicos y competitivos diferenciados, que es necesario vislumbrar para tener una visión comprensiva de la innovación y sus implicaciones.

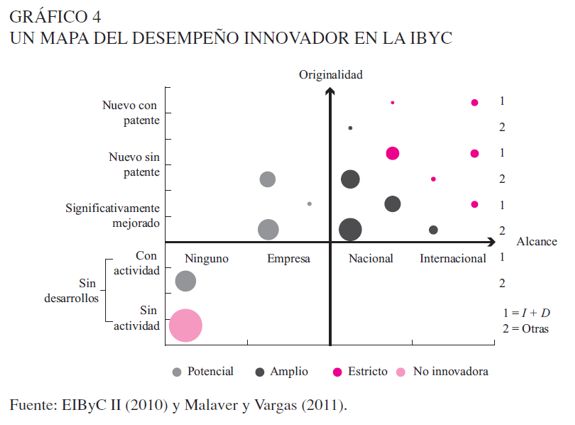

El Gráfico 4 presenta un mapa completo del desempeño innovador de las empresas industriales de ByC. Este confirma que las ENI y EPI son mayoría, y que el pequeño núcleo de EIE logra, de lejos, las innovaciones con mayores grados de novedad, tanto por originalidad como por alcance geográfico. Así lo expresa su ubicación en la esquina superior derecha. Más relevante es, sin embargo, la información que arroja el gráfico sobre las características de la I+D. Solo un núcleo muy pequeño de EIE obtiene innovaciones patentadas y la mayoría de ellas obtiene productos nuevos para el mercado nacional. Más significativo aun es que parte de las EIE, y un grupo importante de EIA, e incluso de EPI, realizan I+D para efectuar innovaciones incrementales. En otros términos, esa I+D está dedicada en mayor medida a desarrollos de carácter adaptativo18.

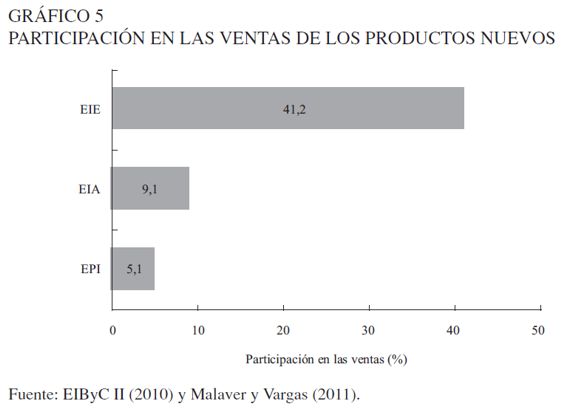

El porcentaje de las ventas proveniente de productos nuevos muestra diferencias sustanciales entre las empresas según su desempeño innovador (Gráfico 5). Esa diferencia es tan grande que la contribución de los productos nuevos en las EIE es cuatro veces mayor que en las EIA y ocho veces mayor que en las EPI. Esto significa que el mercado retribuye con creces a las empresas de la IByC que más se esfuerzan en innovar.

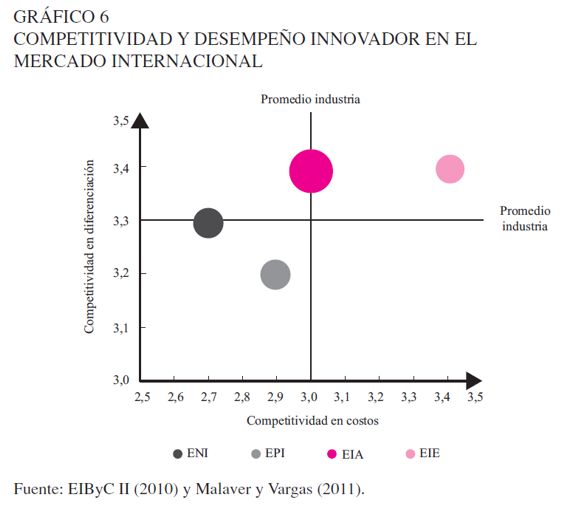

En materia de competitividad las empresas más innovadoras también exhiben un mejor desempeño en el ámbito nacional (Malaver y Vargas, 2004, 2006 y 2011). Ese patrón se repite en el plano internacional, pero con matices. Las empresas más innovadoras son las más competitivas, especialmente en costos, pero su competitividad es significativamente menor que la alcanzada en el mercado nacional. Las empresas con menor desempeño innovador son menos competitivas, especialmente en costos, donde está implícita una notoria fragilidad competitiva, pues de 1 a 5 las ENI apenas alcanzan un 2,7 y las EPI un 2,9 (Gráfico 6). Este hecho concuerda con los bajos grados de novedad de sus innovaciones.

Implicaciones de política de las formas de innovar

Reconocer que existe una amplia gama de formas de innovar (modos, actividades y actores vinculados a ellas) y que actividades distintas a la I+D predominan en la Región, esto es, asumir la evidencia sobre las características de la innovación en la IByC, es vital para fortalecer las políticas de innovación.

Esto, desde luego, no significa desconocer la importancia fundamental de la I+D, pues las EIE ilustran la asociación positiva entre el desarrollo de las capacidades de innovación y el desempeño innovador y competitivo, y, en consecuencia, la necesidad de estimular esa actividad. Significa, más bien, reconocer que la I+D es una práctica poco extendida en el tejido industrial de la Región y que, debido a esto y a razones que se discutirán más adelante, políticas centradas en ella serían problemáticas.

Una política de innovación orientada a corregir fallas de mercado e impulsar la I+D a través de incentivos transversales tendría poca cobertura, pues muy pocas empresas tienen capacidad de acceder a sus beneficios, esto es, solo la fracción de EIE que adelanta actividades de investigación, pues la mayoría de empresas hace innovaciones de carácter adaptativo e incremental. Así, la política tendría cobertura marginal.

Adicionalmente, políticas centradas en la I+D desconocerían la heterogeneidad consustancial a la innovación existente. Esa heterogeneidad surge, en primer lugar, de los diferentes grados de desarrollo tecnológico de las empresas. Desconocer esto ampliaría las brechas tecnológicas entre las empresas de una misma industria, pues solo una pequeña parte de ellas tendría capacidad para beneficiarse de la política. Esto ha mostrado la experiencia de las políticas latinoamericanas que, de este modo, discriminan especialmente a las pymes (Dini y Stumpo, 2011).

La heterogeneidad proviene, en segundo lugar, de los patrones de innovación sectorial que, en algunos casos, otorgan mayor peso a actividades de innovación distintas a la I+D, tienen más cercanía al modelo demand pull que al techonology push, y actores asociados más con el mercado que con la I+D aportan más a la innovación (Malerba, 2005; Tether et al., 2002; Arundel et al., 2008). Por lo tanto, una política que desconozca esa realidad ampliará las brechas tecnológicas entre industrias y/o sectores.

En síntesis, una política unitalla, centrada en la I+D, tendrá un alcance reducido y, al abstraer la heterogeneidad de la innovación, tendrá sesgos que se traducirán en mayores brechas tecnológicas intra e intersectoriales. Por ello, es objeto de crítica incluso en instituciones internacionales vinculadas con el ámbito de la política (OECD, 2010; Cepal, 2010).

El avance tecnológico supone reconocer, por una parte, que las capacidades de las firmas son resultado de procesos de aprendizaje traducidos en trayectorias tecnológicas que son path dependent. Desconocer esa gradualidad del proceso no producirá saltos sino ampliación de las brechas tecnológicas. El upgrading tecnológico, que se expresa en el tránsito de la adopción a la adaptación, y de esta a la generación de productos nuevos, es fruto de políticas activas y del desarrollo progresivo de las capacidades de absorción (creativa) de tecnologías, sobre todo en las etapas iniciales de ese proceso, como lo ejemplifican experiencias de industrialización reciente (Lall, 2000; Kim y Nelson, 2000; Lee, 2000).

Superar esos sesgos supone, por otra parte, admitir que hay sectores y/o actividades industriales cuyo desarrollo tecnológico no encaja en el modelo de los sectores intensivos en ciencia y, entonces, no alcanzarán la tierra prometida mediante el modelo convencional de I+D. Identificar políticas de innovación específicas para ellos supera los alcances de este trabajo, pero deberán reconocer que el progreso sectorial exige desarrollar, sin excepción, la capacidad de absorción de las nuevas tecnologías, tal como se reclama hoy para los países desarrollados, incluso para los sectores high tech (von Tunzelmann y Acha, 2005).

El desarrollo de las capacidades de absorción en contextos como el de la IByC supone, sin embargo, matizar los trabajos seminales, que también privilegian la I+D (Cohen y Levinthal, 1990). Por lo visto, antes, el escalamiento es gradual. Además, en un escenario donde el grueso del cambio técnico es exógeno y predomina la innovación difusiva, actividades como la vigilancia tecnológica -para captar temprano las nuevas tecnologías- o la inteligencia competitiva -análisis de competidores, consumidores, etc.-, son vitales pero, pese a los esfuerzos de política, son débiles (Vargas y Malaver, 2009; Malaver et al., 2009).

FALLAS DE MERCADO E INSTRUMENTOS DE POLÍTICA: HALLAZGOS E IMPLICACIONES

El análisis de las implicaciones de la formas de innovar permitió colegir que políticas transversales centradas en la I+D tendrían poca cobertura y ampliarían las brechas en detrimento de las empresas cuyas actividades de innovación no calcen en el modelo convencional de la I+D. En lo que sigue se contrastaran empíricamente esos planteamientos sobre la eficacia de instrumentos convencionales de política usados para corregir fallas de mercado, esto es, subsidios e incentivos financieros y tributarios, así como la protección de los derechos de propiedad19. Cabe advertir, sin embargo, que, antes que una evaluación de política, se hará una lectura de las implicaciones de política de los resultados que se muestran a la luz de dichas formas de innovar.

Innovación y fallas de mercado en la IByC

Recordemos que, desde la visión del libre mercado, la competencia promueve el desempeño innovador y el dinamismo económico, y problemas como información imperfecta, incertidumbre o dificultades para apropiar los beneficios de la innovación, reconocidos como fallas de mercado, deben ser compensados mediante política pública. De otro modo, habrá subinversión en actividades de innovación y esto obstruirá el crecimiento (Baumol et al., 2007).

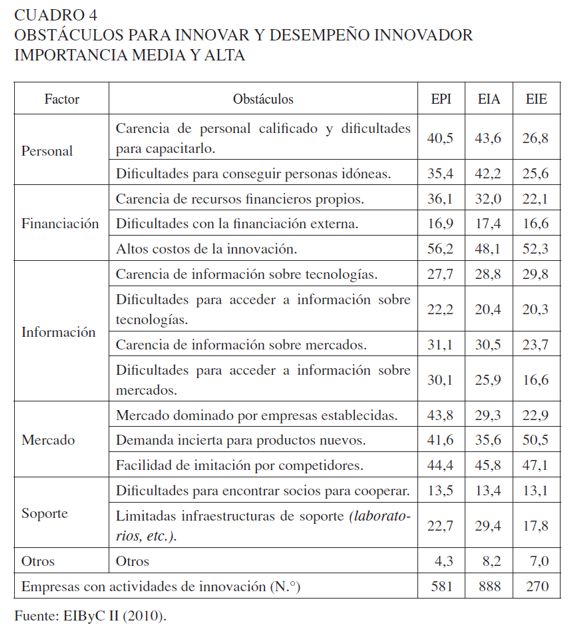

El Cuadro 4 confirma que las empresas innovadoras de la IByC enfrentan obstáculos que constituyen fallas de mercado20. Entre estos se destacan las dificultades de financiación derivadas de los altos costos de innovar, la carencia de recursos y los escollos para acceder a fuentes externas, la carencia de recurso humano calificado; la incertidumbre ante la reacción de la demanda por los productos nuevos y la facilidad de la imitación por los competidores, además de la falta de información tecnológica y de mercado. Estos problemas expresan fallas de mercado típicas -restricción financiera, alta incertidumbre y riesgo de mercado, dificultades de apropiabilidad- que justifican la política pública, y de estos se resienten en mayor grado las empresas más innovadoras.

Apoyo a la financiación y subsidios tributarios

Los proyectos de innovación están atravesados por intangibles, carencias de información, incertidumbre, altos costos, riesgo tecnológico y de mercado, que dificultan las decisiones de inversión en ellos. A esos factores se añaden las dificultades de acceso a la financiación -restricción financiera- y el llamado pecking order -jerarquía de preferencias financieras- para configurar el escenario de las fallas de mercado que la política debe subsanar (O'Sullivan, 2005).

Esas fallas inciden en el bajo nivel de gasto en actividades de innovación, que en I+D alcanzan un precario 0,14% de las ventas en la IByC, y que, de persistir, incrementará las brechas tecnológicas con otros países y regiones (Malaver y Vargas, 2011). Evitarlo plantea enormes desafíos de política. Y los apoyos a la financia ción de la innovación y los subsidios tributarios hacen parte del paquete de políticas para tal fin.

Instrumentos de apoyo al financiamiento de los proyectos de I+D+i

Los empresarios resienten la dificultad de acceso a los recursos requeridos para innovar; señalan las excesivas garantías, trámites y costos, y la falta de claridad e información sobre las condiciones de los créditos; también, problemas que aluden al poco desarrollo del sector financiero tradicional para evaluar y financiar proyectos de esta índole, que, sumados a los intangibles, incertidumbre y altos riesgos que los caracterizan, se traducen en escaso acceso al crédito, o con altos costos (Sierra et al., 2009; Malaver y Vargas, 2011; O'Sullivan, 2005).

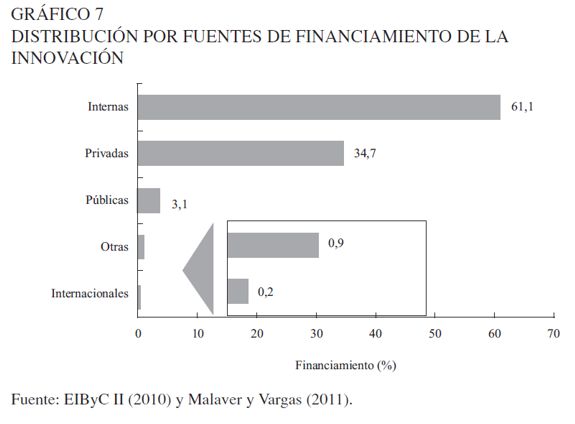

Esos problemas ilustran cómo opera la restricción financiera y la necesidad de políticas que faciliten el acceso a recursos para financiar la innovación. En esa dirección apuntan los instrumentos de política diseñados para apoyar el financiamiento de proyectos de I+D -recuperación contingente, cofinanciación, crédito, riesgo tecnológico compartido y garantías- (Colciencias, 2008). Sin embargo, el Gráfico 7 revela que las fuentes públicas financian apenas el 3,1% del gasto en innovación y, en consecuencia, están lejos de compensar las dificultades de acceso a la financiación.

La composición de las fuentes de financiamiento de la innovación en la IByC confirma el pecking order como expresión nítida de fallas de mercado, pues predominan los recursos propios, seguidos muy de lejos por los provenientes de fuentes comerciales, que también son seguidos a distancia por los públicos (Gráfico 7).

Al detallar las fuentes, se establecen dos hechos adicionales: i) Colciencias y el Sena, fuentes de recursos específicos y centrales dentro de la política de innovación, aportan un ínfimo 0,5%, lo que corrobora que su impacto es apenas marginal; ii) los fondos de carácter comercial provinieron casi por igual de la banca y de las compañías de financiamiento comercial, bajo la figura del leasing (Cuadro 5). Este fenómeno se encuentra relacionado con el peso de la compra (adopción) de maquinaria y equipo en las empresas menos innovadoras, bajo esta modalidad de financiación.

Una lectura de las implicaciones de política derivadas de estos resultados confirman: fallas de mercado expresadas en el difícil acceso a recursos para innovar y en el pecking order, y la cobertura marginal de los instrumentos de apoyo a la financiación. Lograr aumentos significativos en el uso de estos mecanismos, incluso en las EIE, es un reto mayúsculo de política, tanto en materia de instrumentos como de las restricciones institucionales existentes (O'Sullivan, 2005).

El problema es, sin embargo, más complicado, pues el poco gasto en innovación trasciende la problemática asociada a las fallas de mercado. Se requiere mucho más que incentivos y subsidios para estimular al amplio porcentaje de empresas que en la IByC considera innecesario innovar (Malaver y Vargas, 2006 y 2011; Dodgson, et ál, 2011); o a las que innovan a través de la adopción y la adaptación y, por ello, no cumplirían con las exigencias de los financiadores públicos y privados, especialmente las que realizan innovaciones no tecnológicas (plenas en intangibles).

Tributarios

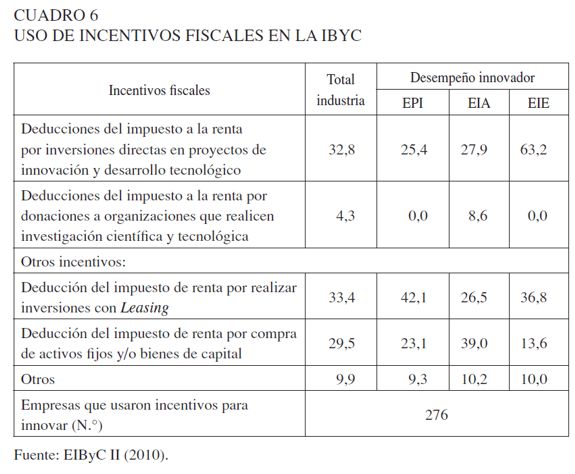

A los subsidios tributarios acude el 9,4% de las empresas de la Región (Cuadro 6). Apenas una tercera parte de estas (el 32,8%), que representa el 3% del total de la IByC, obtiene deducciones sobre el impuesto a la renta por proyectos de innovación y desarrollo tecnológico, es decir, usa los subsidios específicos a la I+D. Las otras dos terceras partes obtienen deducciones por compras de activos fijos y/o bienes de capital, en particular, mediante leasing21.

Esos resultados revelan que, en el período analizado, medidas de política económica de carácter general que no se proponen estimular la innovación tienen mayor incidencia que los instrumentos específicos de la política de innovación. Y las empresas menos innovadoras responden en mayor medida a ellos: las EPI a través del leasing y las EIA vía compra de activos fijos y/o bienes de capital, mientras las EIE acuden más a los subsidios específicos para proyectos de innovación.

Una lectura de las implicaciones de política de esos resultados confirma que es mínimo el porcentaje de empresas que usa los subsidios tributarios, y que los más usados reproducen los patrones de innovación dominantes: las EPI y las EIA acuden en mayor medida a los subsidios por compra de maquinaria y equipo a través del leasing, reforzando la adopción innovadora -su forma típica de introducir innovaciones al mercado-, y solo una pequeña fracción de EIE accede a los subsidios a la I+D. Este es el pequeño núcleo que concuerda con la visión del technology push, que orienta la política de innovación y a entidades como el Consejo Privado de Competitividad (CPC), que pide subsidios tributarios solo para proyectos de I+D (CPC, 2010).

Salvaguarda de los derechos de propiedad industrial

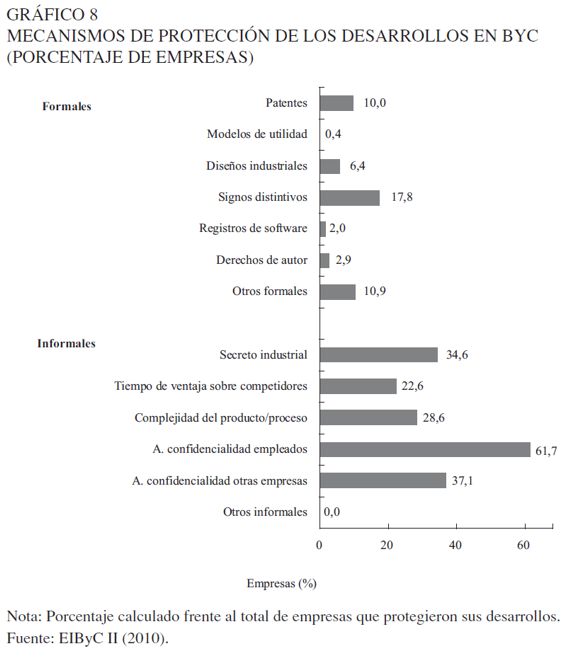

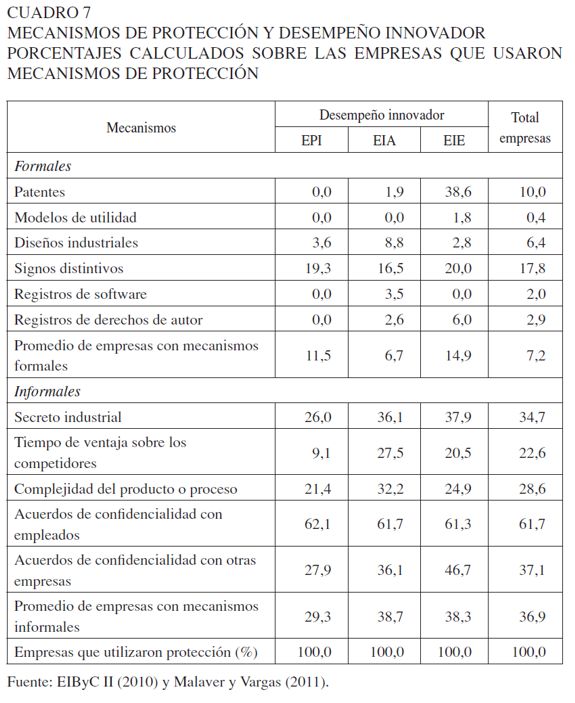

La dificultad para apropiar los beneficios de la innovación es otra falla de mercado que reduce los niveles de gasto en I+D. De allí la necesidad de mecanismos de protección frente a la imitación (Zander y Kogut, 1995). Pero, en la IByC menos del 20% de las empresas utiliza algún mecanismo de protección de su creatividad (Malaver y Vargas, 2011), y menos del 10% de estas -que representan el 2% del total- acude a las patentes (Gráfico 8). Un mayor uso tienen mecanismos de protección más directos, que no requieren de la certificación de la autoridad competente, como los acuerdos de confidencialidad con otras empresas y con los empleados; y también mecanismos más informales, como el secreto industrial, la complejidad de los productos (y tecnologías) y el tiempo de ventaja frente a los competidores.

El Cuadro 7 muestra varios fenómenos significativos: i) en general, las empresas con mayor desempeño innovador utilizan más los mecanismos de protección; ii) se acude menos a mecanismos que implican certificación de la inventiva, y solo un porcentaje significativo de EIE usa patentes; iii) los mecanismos informales más usados son los acuerdos de confidencialidad con los empleados, los acuerdos con otras empresas y el secreto industrial, pero las EIE también los usan más.

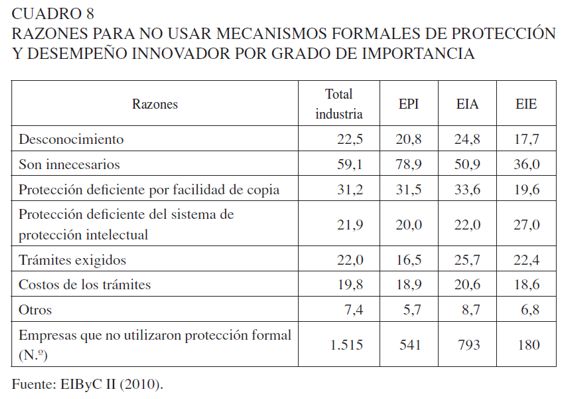

Bastante elocuentes son las razones aducidas para no usar los mecanismos de salvaguarda: por considerarlos innecesarios y por la facilidad de copia, casos en los que sobresalen las EPI, y por deficiencias del sistema legal de protección, señalada en mayor medida por las EIE (Cuadro 8).

Al mirar esos resultados en conjunto emergen explicaciones plausibles, asociadas al desarrollo de las capacidades de innovación. Así lo sugieren, por una parte, el mínimo uso de mecanismos de protección mediante inventiva certificada, que recae en las EIE y, por otra, que las empresas menos innovadoras consideren a la facilidad de copia como razón para no acudir a ellos. Esto corrobora que la poca novedad y alta imitabilidad inciden en el limitado uso de estos mecanismos, y también contribuye a entender por qué consideran innecesario hacerlo. Esos resultados, como los hallados en otros estudios, sugieren que también incide el bajo desarrollo institucional del sistema de protección (CPC, 2010).

Una lectura desde las implicaciones de política indica que, en las condiciones descritas, una política centrada en la I+D y, por consiguiente, en los mecanismos formales de protección, difícilmente tendrá una cobertura mayor al nivel marginal. Incluso si se corrigen las debilidades del sistema de protección, a este solo accederá una fracción de las EIE que hace I+D, apuesta al riesgo tecnológico y obtiene desarrollos con la inventiva requerida para patentar. A las empresas restantes, que superan el 90%, ese sistema no las interpelaría no solo porque sus innovaciones tienen poca novedad sino porque responden más al demand pull o al design driven que al technology push, y por ello son más susceptibles de copiar (Verganti, 2003; Teather, 2005).

En consecuencia, antes que alcanzar un sistema ideal centrado en la I+D, parece más eficaz explorar por mecanismos de protección más acordes con las características de las innovaciones obtenidas por las empresas. Una alternativa viable para lograr su éxito comercial es el desarrollo de los activos complementarios -estrategias de producción, marketing, posicionamiento de marca, comunicación del valor, diferenciación del producto- que acompañan la innovación (Teece, 1986). Esto supone, desde luego, una concepción más amplia de la innovación y de los mecanismos para protegerla.

LA RELACIÓN UNIVERSIDAD-EMPRESA: HALLAZGOS E IMPLICACIONES DE POLÍTICA

Contrastadas las implicaciones de política derivadas de las formas de innovar en la IByC para el caso de los instrumentos transversales (tributarios, financieros y de propiedad industrial) típicos de la perspectiva de las fallas de mercado, ahora se efectúa un ejercicio similar para la interacción entre dos actores centrales del sistema nacional de innovación, las universidades y las empresas, que es central en la visión evolutiva.

Los vínculos que establecen las empresas en sus procesos de innovación -en las fases de generación de la idea y de su ejecución- revelan qué tan articuladas están con otros actores del Sistema Nacional de Ciencia, Tecnología e Innovación (SNCTI), y aportan indicios sobre la incidencia de la política en esa interacción.

Al respecto, el Gráfico 9 muestra que para la generación de ideas las empresas se relacionan más con agentes del mercado (clientes, competidores, proveedores, etc.) y con fuentes de información general (como ferias y ruedas de negocios, publicaciones científicas y comerciales) que con los actores del SNCTI (universidades y grupos de investigación, Centros de Desarrollo Tecnológico (CDT) y centros de investigación). Esto es coherente con lo que acontece dentro de la empresa, en la que, según se vio, los departamentos de marketing participan más que los de I+D, diseño e ingeniería en la generación de ideas innovadoras. Además, ratifica la proximidad al modelo demand pull.

Al observar la relación entre las empresas y los agentes del SNCTI a lo largo del proceso de innovación, se hace evidente una clara asociación entre el desempeño innovador y dichos vínculos, como lo muestra el porcentaje de EIE que duplica al de los otros grupos. Esta diferencia crece en materia de cooperación (Grafico 10).

Esos resultados también señalan que la relación entre las empresas y los agentes del SNCTI es mínima. El vínculo universidad-empresa para innovar es en extremo débil, incluso en las EIE, que hacen más I+D. Esto, a pesar de los esfuerzos de política y de los propios actores mediante mecanismos tales como la Alianza Universidad Empresa Estado22.

Una lectura de política de estos resultados, desde la perspectiva de las formas de innovar en la IByC, reitera, una vez más, que una política que centre los vínculos universidad empresa en la I+D tendrá poca cobertura. Asumir la realidad implica reconocer otros tipos y formas de innovar que multiplican las posibilidades de vín culo alrededor del diseño, marketing o estrategias de diferenciación. Y para ello se requiere superar la visión reduccionista de la universidad y de su papel dentro del SNCTI, centrado en la I+D (Brundenius et al., 2008).

La problemática asociada a una visión concentrada en la I+D es más profunda. Olvida la tensión -latente en nuestro medio- entre la innovación como fenómeno económico, cuya dinámica está basada en la experimentación de mercado, y la experimentación tecnológica, que es propia del avance de la ciencia y la tecnología (Dodgson, et al., 2011). La innovación surge de las nuevas tecnologías, pero también de las percepciones sobre las oportunidades de mercado. De ese modo, en sectores no intensivos en ciencia y en contextos de bajo desarrollo tecnológico como la IByC, juegan un papel tanto o más importante en la innovación que los responsables de la I+D y otros actores internos y externos a la empresa. Además, se pone más énfasis en los riesgos de mercado que en los tecnológicos. Reconocer esto será vital para la eficacia de las políticas, al menos a corto plazo.

Esto no significa desconocer el papel central de la I+D, como lo ilustran las EIE, y menos, el de la investigación básica, que a largo plazo es fundamental para obtener innovaciones radicales, es garante de innovación y competitividad sostenibles y, por su naturaleza, recibe el apoyo de la universidad como la principal responsable de su desarrollo y de la política pública de su financiación. Más allá, y de cara a la innovación, la universidad es responsable de formar investigadores, emprendedores y consumidores creativos (Dodgson, et al., 2011; OECD, 2010).

CONCLUSIONES

La variedad de formas de innovar mostradas corroboran la utilidad de desarrollar marcos de análisis, conceptos, metodologías e instrumentos de medición que permitan aflorar los matices y especificidades de la innovación y ofrecer mejores insumos para la política.

Los resultados confirman la existencia de fallas de mercado que inhiben la innovación y ratifican la importancia de la I+D, ilustrada por el mejor desempeño innovador y competitivo de las EIE. Este hecho, y que las EIE usen más los incentivos transversales (financieros, tributarios y propiedad intelectual) orientados a estimular la I+D, corroboran la necesidad de estimularla, tal como plantea la perspectiva de las fallas de mercado (Baumol et al., 2007). Sin embargo, el escaso uso de dichos instrumentos, circunscrito a una fracción de EIE, da razón a quienes consideran que esas políticas unitalla son poco eficaces (OCDE, 2010) y tienden a ampliar las brechas tecnológicas, como lo muestra la experiencia latinoamericana (Dini y Stumpo, 2011).

Esos problemas provienen, en parte, de abstraer la profunda heterogeneidad tecnológica en contextos como la IByC, y sus implicaciones para la política de innovación. Asumir esa evidencia implica reconocer que el predominio de modos de innovar (adopción y adaptación), actividades de innovación (compra de maquinaria y equipo, ingeniería, diseño) y actores (marketing) distintos a la I+D, se origina no solo en el poco desarrollo tecnológico de las empresas de una industria sino en el patrón de desarrollo de industrias que no son technology push, sino demand pull o design driven (Verganti, 2011)23. En esos casos, políticas centradas en la I+D serán poco efectivas: implicarían saltos poco factibles. Otras alternativas parecen más útiles. Desarrollar las capacidades de absorción tendría mayor impacto para el upgrading tecnológico y competitivo. Estas propiciarían usar más creativamente las nuevas tecnologías incorporadas y avanzar de la adopción a la adaptación, y de esta a la creación. Desarrollarlas sería consistente con el path dependent, con las experiencias estilizadas de países de reciente industrialización (Kim y Nelson, 2000), y con los reclamos que desde la academia y la política se hacen incluso para las industrias high tech (von Tunzelmann y Acha, 2005).

La contrastación empírica al nivel de instrumentos específicos apunta en la misma dirección. En el caso de la propiedad intelectual, por ejemplo, solo una fracción de EIE usa la protección basada en patentes. Asumir que los bajos grados de complejidad tecnológica y de novedad facilitan la imitación, permitiría reconocer que en ese escenario, para el éxito comercial de las innovaciones, es más eficaz desarrollar activos complementarios.

En el caso del fortalecimiento de la relación universidad empresa, cercano a la visión evolutiva, los vínculos son débiles pese a los esfuerzos de política -centrados en la I+D-. Avanzar en el corto plazo implica asumir que las formas de innovar imperantes reclaman trascender la visión reduccionista de la relación -limitada a la I+D- e impulsar los vínculos vía diseño, ingeniería, marketing e innovaciones no tecnológicas. También se debería asumir la tensión entre las lógicas de la experimentación tecnológica, que guía el avance científico y tecnológico, y la experimentación de mercado, que orienta la innovación; además, que esta última prima en la IByC, por su mayor cercanía al demand pull que al technology push. Sin embargo, a largo plazo, la investigación básica adelantada en la universidad es garante de innovación radical, y de innovación y competitividad futura (OECD, 2010).

NOTAS AL PIE

3 Cabe advertir, igualmente, que si bien se reconoce el vínculo existente entre la política industrial y la innovación -pues en el contexto actual cualquier política industrial debería tener en la innovación un componente central-, y que por ese vínculo, en algunos apartes el texto interpela tácitamente a la política industrial, el artículo no aborda esa problemática, pues trasciende sus objetivos y alcances.

4 Los cuales varían según la clasificación que se use. Por ejemplo, la intensidad tecnológica (high, medium and low tech), los modelos de innovación (technology push, demand pull o design driven), o el tipo de bienes que produzca (industrial, servicios, agropecuario), etc. (Smith, 2005; Verganti, 2003).

5 Al respecto, caracterizaciones detalladas de las actividades y procesos de innovación, de las innovaciones mismas y de su vínculo con la competitividad pueden verse en Malaver y Vargas (2004, 2006 y 2011).

6 Estas políticas e instrumentos van desde el apoyo al desarrollo de los llamados sistemas nacionales, sectoriales y regionales de innovación, hasta acciones específicas tales como el fortalecimiento de la relación universidad empresa.

7 Esto con independencia de la perspectiva asumida, como la triple hélice o el modo 2 de investigar.

8 Esta encuesta se aplicó a 568 establecimientos que representan al universo de la IByC en 2009, con un error estándar del 2,6%.

9 Estas aproximaciones, facilitadas por la forma como se indagó en el estudio de base âla encuesta-, van más allá de lo que permiten la CIS 8 y las actividades de innovación, usadas como indicador general de las capacidades de innovación.

10 Con relación a este término son necesarias dos precisiones. Por una parte, su estrecho vínculo con las capacidades de absorción de conocimientos y tecnologías externas a la firma, que es destacado por la literatura del management -sobre estrategia, gestión del conocimiento, aprendizaje e innovación organizacional- y de los niveles sectorial y nacional; por otra parte, su utilización para expresar la heterogeneidad de la innovación en la firma y en los sectores industrial y de servicios (Arundel, 2006; Jensen et al., 2007; Arundel et al., 2008; Huang et al., 2010). Ahondar en el término desde esas aproximaciones desborda los objetivos del texto. Por ello aquí se utiliza como una dimensión requerida para captar adecuadamente las formas de innovar.

11 La indagación por los modos de innovar proporciona el contexto más general sobre las formas de innovar, y da sentido a las actividades de innovación y al papel de los actores que las realizan, los cuales siguen, aunque con adaptaciones, al Manual de Oslo (OECD, 2005) y la CIS 8 (Eurostat, 2008). Para mayor detalle véase Malaver y Vargas (2011).

12 Cabe aclarar que, como lo plantea Smith (2005), la innovación es, en rigor, emergencia, novedad (pero) en el mercado en el que compite la empresa, pues considerar cualquier desarrollo novedoso para la empresa como una innovación -como lo hace el Manual de Oslo (OECD, 2005)-, puede tergiversar la realidad, sobre todo en nuestro contexto, en el que muchos desarrollos muestran más el nivel de atraso de la empresa que su innovación. La rigurosidad en la definición de innovación busca evitar distorsiones, pero la heterogeneidad en las formas de innovar y en los logros (grados de novedad) alcanzados requiere flexibilidad para captarla.

13 Para fines de comparación internacional, las EPI que han obtenido desarrollos novedosos para sí mismas, se agregan con las EIE y EIA para obtener el total de empresas innovadoras.

14 En ByC más del 75% de las empresas pertenecen a sectores de media y baja tecnología; pero si a semejanza de la OECD se consideran sectores intensivos en tecnología los que dedican más del 5% de sus ventas a actividades de innovación, ninguno tendría este carácter (Malaver y Vargas, 2011).

15 En la Región 9,2% de las empresas son EIE, 31% son EIA, 31,1% EPI y 28,7% ENI (Malaver y Vargas, 2011).

16 En lo referente a las fuentes de información se repite el patrón de las fuentes de ideas. Por ello no ahonda en el análisis.

17 Este planteamiento se desarrolla en Malaver y Vargas (2011).

18 Esto invita a ahondar en las características y particularidades de las actividades de I+D adelantadas en contextos de bajo desarrollo tecnológico, como es el caso de ByC.

19 De forma análoga, en la siguiente sección se analizará la relación universidad - empresa, que cobra todo su sentido desde una aproximación sistémica a la innovación.

20 También se indagó con las ENI las razones para no innovar, pero no se analizan aquí por razones de espacio.

21 El Estatuto Tributario (Deducción sobre activos fijos), vigente durante el período de estudio (2007 â 2009), prescribe en su artículo 158-3: "Las personas jurídicas contribuyentes del impuesto sobre la renta podrán deducir el 40% del valor de las inversiones efectivas realizadas solo en activos fijos reales productivos adquiridos, aun bajo la modalidad de leasing financiero con opción irrevocable de compra, de acuerdo con la reglamentación expedida por el Gobierno Nacional".

22 En ese sentido, persiste la fractura entre el componente científico y tecnológico y el sector empresarial (Malaver y Vargas, 2005; CPC, 2010).

23 Desde otras perspectivas analíticas, como la de Nelson y Winter (1982), las formas de innovar de las firmas podrían variar en razón de los distintos regímenes tecnológicos de los sectores donde actúan; o la de Jensen et al. (2007), donde podrían innovar guiadas por los aprendizajes científicos y tecnológicos, o los adquiridos a través de la experiencia.

REFERENCIAS

[1] Arrow, K. (1962). The economic implications of learning by doing. Review of Economic Studies, 29(3), 155-173. [ Links ]

[2] Arundel, A. (2006). Innovation survey indicators: any progress since 1996? Or how to address the "Oslo" paradox: we see innovation surveys everywhere but where is the impact on innovation policy? Maastricht: unu-Merit. [ Links ]

[3] Arundel, A., Bordoy, C., & Kanerva, M. (2008). Neglected innovators: How do innovative firms that do not perform R&D innovate? inno-Metrics thematic paper, Merit, marzo. [ Links ]

[4] Barro, R., & Sala-i-Martin, X. (1997). Technological diffusion, convergence and growth. Journal of Economic Growth, 2(1), 1-26. [ Links ]

[5] Baumol, W., Litan, R., & Schramm, C. (2007). Good capitalism, bad capitalism, and the economics of growth and prosperity. New Haven, CT: Yale University Press. [ Links ]

[6] Boyer, R. (1988). Technical change and the theory of regulation. En G. Dosi, Ch. Freeman, R. Nelson, G. Silverberg y L. Soete (Eds.). Technical change and economic theory. London: Pinter Publishers. [ Links ]

[7] Brundenius, C., Lundvall, B. A., & Sutz, J. (2008). Developmental university systems: empirical, analytical and normative perspectives. IV Globelics Conference, México, septiembre 22-24. [ Links ]

[8] Cohen, W. M., & Levinthal, D. A. (1990). Absorptive capacity: A new perspective on learning and innovation. Administrative Science Quarterly, 35, 128-152. [ Links ]

[9] Colciencias (2008). Colombia construye y siembra futuro: política nacional de fomento a la investigación y la innovación. Bogotá: Colciencias. [ Links ]

[10] Comisión Económica para América Latina y el Caribe-Cepal (2010). Heterogeneidad estructural y brechas de productividad: de la fragmentación a la convergencia. En Cepal, La hora de la igualdad. Brechas por cerrar, caminos por abrir, documento del trigésimo tercer período de sesiones de la Cepal, Santiago de Chile. [ Links ]

[11] Consejo Privado de Competitividad-cpc (2010). Informe nacional de competitividad 2010-2011. Bogotá: Consejo Privado de Competitividad. [ Links ]

[12] Cooke, P., Uranga, M., & Etxebarría, G. (1997). � � � Regional innovation systems: institutional and organisational dimensions. Research Policy, 26, 475-491. [ Links ]

[13] Dasgupta, P., & Stiglitz, J. (1980). Industrial structure and the nature of the innovative activity. Economic Journal, 90, 266-293. [ Links ]

[14] Dodgson, M., Hughes, A., Foster, J., & Metcalfe, S. (2011). Systems thinking, market failure, and the development of innovation policy: The case of Australia. Research Policy, 40, 1145-1156. [ Links ]

[15] Dini, M., & Stumpo, G. (Comps.) (2011). Políticas para la innovación en las pequeñas y medianas empresas en América Latina. Santiago de Chile: Cepal. [ Links ]

[16] Dosi, G. (1988a). The nature of the innovative process. En G. Dosi, Ch. Freeman, R. Nelson, G. Silverberg y L. Soete (Eds.), Technical change and economic theory (pp. 221-238). Londres: Pinter Publishers. [ Links ]

[17] Dosi, G. (1988b). Sources, procedures and microeconomic effects of innovation. Journal of Economic Literature, 26(3), 1120-1171. [ Links ]

[18] Durán, X., Ibáñez, R., Salazar, M., & Vargas, M. (1998). La innovación tecnológica en Colombia: características por tamaño y tipo de empresa. Bogotá: Departamento Nacional de Planeación (dnp), Colciencias. [ Links ]

[19] Edquist, C. (2005). Systems of innovation: Perspectives and challenges. En J. Fagerberg, D. Mowery y R. Nelson (Eds.), The Oxford handbook of innovation (pp.181-208). Oxford: Oxford University Press. [ Links ]

[20] Eurostat (2008).The Community Innovation Survey (cis). Eurostat. [ Links ]

[21] Fagerberg, J. (1994). Technology and international differences in growth rates. Journal of Economic Literature, 32(3), 1147-1175. [ Links ]

[22] Freeman, C. (1995). The national system of innovation. In historical perspective. Cambridge Journal of Economics, 19(1), 5-24. [ Links ]

[23] Huang, C., Arundel, A., & Hollanders, H. (2010). How firms innovate: R&D, non-R&D, and technology adoption. unu-Merit, Working Paper Series, 027. [ Links ]

[24] Jensen, M., Johnson, B., Lorenz, E., & Lundvall, A. (2007). Forms of knowledge and modes of innovation. Research Policy, 36, 680-693. [ Links ]

[25] Kim, L., & Nelson, R. (2000). Introduction. En L. Kim y R. Nelson (Eds.), Technology, learning and innovation: Experiences of newly industrializing economies (pp. 1-9). Cambridge: Cambridge University Press. [ Links ]

[26] Kline, S., & Rosenberg, N. (1986). An overview of innovation. En R. Landau y N. Rosenberg (Eds.). The positive sum strategy. Washington: National Academy Press. [ Links ]

[27] Lall S. (2000). Technological change and industrialization in the Asian newly industrializing economies: achievements and challenges. En L. Kim y R. Nelson (Eds.), Technology, learning and innovation. Experiences of newly industrializing economies (pp. 13-68). Reino Unido: Cambridge University Press. [ Links ]

[28] Lee, W. (2000). The role of science and technology policy in Korea's industrial development. En L. Kim y R. Nelson (Eds.), Technology, learning and innovation. Experiences of newly industrializing economies (pp. 269-290). Cambridge: Cambridge University Press. [ Links ]

[29] Lundvall, A. (1985). Product innovation and user-producer interaction. Pinter: Aalborg University Press. [ Links ]

[30] Lundvall, B. A. (1992). National systems of innovation: towards a theory of innovation and interactive learning. Londres: Pinter Publishers. [ Links ]

[31] Lundvall, B. A. (2007). Higher education, innovation and economic development. Paper presented at the World Bank´s Regional Bank Conference on Development Economics, Beijing, enero 16-17. [ Links ]

[32] Lundvall, B. A., & Borrás, S. (2005). Science, technology and innovation policy. En J. Fagerberg, D. Mowery y R. Nelson (Eds.), The Oxford handbook of innovation (pp. 599-631). Oxford: Oxford University Press. [ Links ]

[33] Malaver, F., & Vargas, M. (2004). Los procesos de innovación en América Latina: aportes para su caracterización. Academia, Revista Latinoamericana de Administración, 33, 5-33. [ Links ]

[34] Malaver, F., & Vargas, M. (2005). Las políticas de ciencia, tecnología e innovación en Colombia 1990-2005: sus logros, fracasos y desafíos. Cuadernos de Administración, 18(30), 39-78. [ Links ]

[35] Malaver, F., & Vargas, M. (2006). Capacidades tecnológicas, innovación y competitividad de la industria de Bogotá y Cundinamarca: resultados de una encuesta de innovación. Bogotá: cc b, ocyt, Agenda Regional de Ciencia y Tecnología y Consejo Regional de Competitividad. [ Links ]

[36] Malaver, F., & Vargas, M. (2011). Formas de innovar, desempeño innovador y competitividad industrial. Un estudio a partir de la Segunda Encuesta de Innovación en la Industria de Bogotá y Cundinamarca. Bogotá: Editorial Javeriana, Pontificia Universidad Javeriana, Cámara de Comercio de Bogotá [ Links ].

[37] Malaver, F., Vargas, M., & Ardila, F. (2009). Las capacidades de absorción tecnológica: una mirada centrada en la adquisición de tecnología. En J. Robledo, F. Malaver y M. Vargas (Eds.), Encuestas, datos y descubrimiento de conocimiento sobre la innovación en Colombia (pp. 123-156). Bogotá: Universidad Nacional de Colombia, Pontificia Universidad Javeriana, Universidad Pontificia Bolivariana, ocyt, Colciencias. [ Links ]

[38] Malerba, F. (2005). Sectoral systems: How and why innovation differs across sectors. En J. Fagerberg, D. Mowery y R. Nelson (Eds.), The Oxford handbook of innovation (pp. 380-406). Oxford: Oxford University Press. [ Links ]

[39] Malerba, F., & Orsenigo, L. (1993). Technological firms and firm behaviour. Industrial and Corporate Change, 1(2), 47-71. [ Links ]

[40] Mankiw, G., Romer, P., & Weil, D. (1992). A contribution to the empirics of economic growth. Quarterly Journal of Economics, 107(2), 407-37. [ Links ]

[41] Metcalfe, S. (1988). The diffusion of innovation: An interpretative survey. En G. Dosi, C. Freeman, R. Nelson, G. Silverberg y L. Soete (Eds.). Technical change and economic theory (pp. 560-589). Londres: Frances Printer. [ Links ]

[42] Metcalfe, S. (2007). Innovation systems, innovation policy and restless capitalism. En F. Malerba y S. Brusconi (Eds.), Perspectives on innovation (pp. 441-454). Cambridge: Cambridge University Press. [ Links ]

[43] Metcalfe, S., & Ramlogan, R. (2008). Innovation systems and the competitive process in developing economies. The Quarterly Review of Economics and Finance, 48, 433-446. [ Links ]

[44] Nelson, R. (1993). National systems of innovation: a comparative study. Oxford: Oxford University Press. [ Links ]

[45] Nelson, R., & Sampat, B. (2001). Las instituciones como factor que regula el desempeño económico. Revista de Economía Institucional, 3(5), 17-51. [ Links ]

[46] Nelson, R., & Winter, S. (1982). An evolutionary theory of economic change. Cambridge: Harvard University Press. [ Links ]

[47] Organisation for Economic Co-operation and Development-oecd (2005). Proposed guidelines for collecting and interpreting technological innovation data-Oslo manual. París: oecd . [ Links ]

[48] Organisation for Economic Co-operation and Development-oecd (2011). Demand-side innovation policies. París: oecd . [ Links ]

[49] Organisation for Economic Co-operation and Development-oecd (2010).The oecd innovation strategy. París: oecd . [ Links ]

[50] O'Sullivan, M. (2005). Finance and innovation. En J. Fagerberg, D. Mowery y R. Nelson (Eds.), The Oxford handbook of innovation (pp.240-265). Oxford: Oxford University Press. [ Links ]

[51] Salter, A., & Tether, B. (2006). Innovation in services. Through the looking glass of innovation studies. Background paper for Advanced Institute of Management. Research´s Grand Challenge on Service Science, abril. [ Links ]

[52] Santamaría, L., Nieto, M. J., & Barge-Gil, A. (2009). Beyond formal R&D: Taking advantage of other sources of innovation in low âand mediumâ technology industries. Research Policy, 38, 507-517. [ Links ]

[53] Schumpeter, J. (1934). The theory of economic development. Cambridge: Harvard University Press. [ Links ]

[54] Sierra, J., Malaver, F., & Vargas, M. (2009). La financiación de la innovación: un análisis a partir de la encuesta de innovación de Bogotá y Cundinamarca. En J. Robledo, F. Malaver y M. Vargas (Eds.), Encuestas, datos y descubrimiento de conocimiento sobre la innovación en Colombia (pp. 175-210). Bogotá: Universidad Nacional de Colombia, Pontificia Universidad Javeriana, Universidad Pontificia Bolivariana, OCyT, Colciencias. [ Links ]

[55] Smith, K. (2005). Measuring innovation. En J. Fagerberg, D. Mowery y R. Nelson (Eds.) (2005), The Oxford handbook of innovation (pp. 148-177).Oxford: Oxford University Press. [ Links ]

[56] Solow, R. (1956). A contribution to the theory of economic growth. Quarterly Journal of Economics, 70(1), 65-94. [ Links ]

[57] Teece, D. J. (1986). Profiting from technological innovation: Implications for integration, collaboration, licensing and public policy. Research Policy, 15(6), 285-305. [ Links ]

[58] Tether, B. (2005). The role of design in business performance. ReinoUnido: University of Manchester, esrc, Centre for Research on Innovation and Competition (cric). [ Links ]

[59] Tether, B., Miles, I., Blind, K., Hipp, Ch., de Liso, N., & Cainelli, G. (2002). Innovation in the Service sector: analysis of data collected under the Community Innovation Survey (cis-2). The University of Manchester, Centre for Research on Innovation & Competition-cric, Working Paper 11. [ Links ]

[60] Vargas, M., Malaver, F., & Zerda, Á. (Eds.) (2003). La innovación tecnológica en la industria colombiana. Bogotá: ceja, ocyt y Colciencias. [ Links ]

[61] Vargas, M., & Malaver, F. (2009). El proceso de institucionalización de la vigilancia tecnológica en Colombia. XIII Seminario de Gestión Tecnológica de la Asociación Latino-Iberoamericana de Gestión Tecnológica (Altec), Cartagena, noviembre. [ Links ]

[62] Verganti, R. (2003). Design as brokering of languages: The role of designers in the innovation strategies of Italians firms. Design Management Journal, 3, 34-42. [ Links ]

[63] Verganti, R. (2011). Designing breakthrough products. Harvard Business Review, october, 114-120. [ Links ]

[64] Von Tunzelmann, N., & Acha, V. (2005). Innovation in "low-tech" Industries. En J. Fagerberg, D. Mowery y R. Nelson (Eds.), The Oxford handbook of innovation (pp. 407-432). Oxford: Oxford University Press. [ Links ]

[65] Yoguel, G., Borelo, J. A., & Erbes, A. (2009). Argentina: cómo estudiar y actuar sobre los sistemas locales de innovación. Revista Cepal, 99, 65-82. [ Links ]

[66] Zander, U., & Kogut, B. (1995). Knowledge and the speed of the transfer and imitation of organizational capabilities: an empirical test. Organization Science, 6 (1), 76-92. [ Links ]