Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772

Cuad. Econ. vol.32 no.60 Bogotá July/Dec. 2013

MECANISMOS UTILIZADOS PARA MONITOREAR EL PODER DE MERCADO EN MERCADOS ELÉCTRICOS: REFLEXIONES PARA COLOMBIA

Jesús Alonso Botero1

John Jairo García2

Luis Guillermo Vélez3

1 Especialista en Política Económica de la Universidad de Antioquia. Actualmente se desempeña como profesor-investigador de la Universidad Eafit. Dirección de correspondencia carrera 49 N° 7 Sur - 50, Medellín, Colombia. Correo electrónico jabotero@eafit.edu.co.

2 Ph. D. en Economía Aplicada de la Universidad Autónoma de Barcelona. En la actualidad se desempeña como profesor-investigador de la Universidad Eafit. Dirección de correspondencia calle 38B Sur 26 â 02, apto. 15 06, torre 2, Montevento Envigado, Antioquia. Correo electrónico jgarcia@eafit.edu.co.

3 Doctor en Economía de la Universidad de París X. En la actualidad se desempeña como profesor en la Universidad Eafit. Dirección de correspondencia carrera 49 N° 7 Sur - 50, Medellín, Colombia. Correo electrónico lgva@une.net.co.

Este artículo fue recibido el 11 de abril de 2012, ajustado el 31 de agosto de 2012 y su publicación aprobada el 10 de septiembre de 2012.

Resumen

El propósito de este trabajo es analizar la viabilidad de la utilización del índice de oferta residual (IOR) en el mercado eléctrico mayorista en Colombia, con el fin de promover la competencia. Esto se hace a partir de la revisión de la literatura relacionada con las experiencias internacionales respecto a los mecanismos para monitorear el poder de mercado y del análisis del Documento 118 de la Comisión de Regulación de Energía y Gas (CREG, 2010). La principal conclusión es que el IOR no es un buen mecanismo de control en mercados hidráulicos, mientras que el desarrollo de los mercados de largo plazo ha sido utilizado con gran éxito para mitigar el riesgo de abuso de poder de mercado, según lo muestra la experiencia internacional.

Palabras clave: poder de mercado, experiencias internacionales, diseño de mercado, Documento 118 CREG, Colombia.

JEL: L13, L81, L94.

Abstract

This paper investigates the viability of using the Residual Supply Index (RSI) to promote market competition in the Colombian electrical pool. The evaluation is based on a literature review of international experiences of power market monitoring mechanisms and an analysis of CREG Document No. 118 produced by the Colombian Commission for the Regulation of Energy and Gas (CREG). The principal conclusions of the review are that the RSI is not a good control mechanism in hydric markets, and that international evidence shows that the development of long-run markets has been used very successfully to mitigate the risk of market power abuse.

Keywords: Market power, international experiences, market design, CREG Document Number 118, Colombia.

JEL: L13, L81, L94.

Résumé

Le propos de cette étude est d'analyser la viabilité de l'utilisation de l'indice d'offre résiduelle [IOR] sur le marché de gros de l'électricité en Colombie afin de determiner le degré de concurrence et d'en favoriser son expansion. L'étude part d'une révision de la littérature concernant les expériences internationales de mécanismes de surveillance de la force de marché et sur une analyse du Document 118 de la Commission de régulation de l'électricité et du gaz [CREG, 2010]. La principale conclusion est que l'IOR n'est pas un bon mécanisme de contrôle des marchés hydrauliques, alors que le développement des marchés a long terme a été utilisé avec succès pour atténuer les risques d'abus de pouvoir de marché, comme le montrent diverses expériences internationales.

Mots-clés: pouvoir de marché, expériences internationales, définition du marché, Document 118 CREG, Colombie.

JEL: L13, L81, L94.

INTRODUCCIÓN

La participación en el mercado del mayor oferente (C1), de los tres más grandes (C3) o los índices de concentración, entre ellos el índice de Herfindahl Hirschman (HHI, por sus siglas en inglés), han sido los indicadores empleados para determinar la existencia de posición dominante en los mercados y establecer regulaciones para incidir sobre su estructura o la conducta de los agentes. En los mercados eléctricos, aun si la oferta no es muy concentrada, dadas sus características y en especial la inelasticidad de la demanda, es posible ejercer poder de mercado en períodos de alta demanda, cuando la capacidad de generación es muy ajustada y se requiere la oferta incluso de plantas pequeñas para abastecer la demanda. Los indicadores tradicionales de concentración resultan insuficientes y se hace necesario establecer otras medidas del poder de mercado en el corto plazo y las correspondientes acciones regulatorias para controlarlo o mitigarlo. Este es, a grandes rasgos, el punto de vista de economistas como Newbery (2003) y Wolak (2004), acogido en el Documento 118 de la Comisión de Regulación de Energía y Gas (en adelante, CREG, 2010).

Después de analizar varios mercados spot de generación eléctrica, entre los cuales están California, PJM y Nueva York, que tienen un importante componente de generación térmica, la CREG estableció una propuesta de resolución sobre medidas para la promoción de la competencia en el mercado mayorista eléctrico en Colombia. La hipótesis planteada en CREG (2010) es que intervenir los agentes en el mercado colombiano, por medio de un mecanismo ex ante, como el índice de oferta residual (IOR), ayudará a controlar el poder de mercado.

Esto hace interesante el objetivo que se propone este trabajo, el cual consiste en analizar la viabilidad de la utilización de un indicador como el IOR en el mercado eléctrico mayorista en Colombia para promover la competencia, dada su composición del mix tecnológico dominantemente hidráulico. La identificación de los agentes que pueden ejercer poder de mercado en el corto plazo por medio de este índice presenta problemas empíricos a través de la metodología utilizada por la CREG. A esto se añade el problema de la definición de los costos de referencia contra los cuales deben ser contrastados los precios ofertados por los agentes. En principio, en sistemas térmicos el conocimiento de los precios de mercado de los diferentes combustibles y la eficiencia de los equipos de generación permiten establecer con alguna certeza los costos marginales de las plantas. No se dispone de una información semejante en el caso de los sistemas predominantemente hidráulicos, en donde las decisiones están influenciadas por expectativas inciertas sobre el valor del agua. Establecer en este caso un "costo de referencia" es una tarea extremadamente compleja cuyo resultado no está nunca libre de cuestionamiento. No es sorprendente por ello que el Nord Pool haya optado por controles ex post al poder de mercado, con resultados al parecer satisfactorios, según lo documentan Amundsen y Bergman (2006).

Surgen por lo menos tres aspectos de fondo que deben plantearse frente a la propuesta regulatoria formulada en CREG (2010):

1) Dada la existencia de todo un andamiaje regulatorio para prevenir el poder de mercado (límites a la propiedad, franja de potencia y reglas de intervención ante restricciones de transmisión), ¿es necesario introducir un mecanismo adicional?

2) ¿Son adecuadas las técnicas de identificación de los agentes pivotante por medio de la utilización de mercados relevantes (umbrales de precios)? ¿La propuesta regulatoria formulada en CREG (2010), tiene un argumento sólido para su implementación?

3) ¿Los criterios y procedimientos son adecuados para establecer los costos de referencia, en particular el costo de referencia contra el que se deben contrastar los precios ofertados por las plantas hidráulicas?

La siguiente sección se concentra en describir las experiencias internacionales relacionadas con el poder de mercado. Luego se abordan la competencia y eficiencia en los mercados eléctricos, haciendo énfasis en el diseño de mercado. Seguidamente se analiza el Documento 118 de la CREG (2010) y se termina con unas conclusiones.

EXPERIENCIAS INTERNACIONALES SOBRE EL PODER DE MERCADO

Son varios los indicadores que se han utilizado a nivel internacional para monitorear el poder de mercado en mercados spot de generación eléctrica (The Brattel Group, 2007). En los mercados mayoristas con un componente hidráulico se ha utilizado un mecanismo de mitigación ex post y se ha apostado por las reformas estructurales y un buen diseño del mercado que considere mecanismos para la mitigación del poder de mercado (Alberta Department of Energy, 2005; Amundsen y Bergman, 2006). Por su parte, los mercados que han recurrido a una intervención directa por medio de mecanismos ex ante para mitigar el poder de mercado presentan un componente tecnológico fundamentalmente térmico, lo que permite una buena aproximación para la estimación de los costos marginales (The Brattel Group, 2007; Wolak, 2001).

El Nord Pool, uno de los mercados más exitosos desde el punto de vista de la competencia y cuyo mercado tiene un gran componente hidráulico, ha implementado reformas estructurales y utilizado mecanismos ex post para monitorear el precio spot. La reducción de barreras a la entrada, la integración regional y la eliminación de restricciones de transmisión han sido los remedios estructurales para controlar el poder de mercado.

Asimismo, este mercado ha sido uno de los más exitosos en la implementación y consolidación de los contratos a futuro. Los participantes en el mercado pueden intercambiar a través de estos contratos de tres años en adelante. Por medio del mercado de futuros de energía eléctrica se transa la mayor parte de la electricidad que se comercializa entre los países nórdicos. "Para el 2003 aproximadamente el 90% de todas las transacciones en el mercado mayorista se realizaron por medio de contratos bilaterales" (Gronli, 2003, p. 173). De acuerdo con Amundsen y Bergman (2006), el establecimiento de los contratos forward tuvo un papel importante en la mitigación del poder de mercado, lo que en buena medida justifica un complemento a las otras reformas estructurales4.

En el mercado mayorista eléctrico de Alberta, Canadá, con un pequeño componente hidráulico (cercano al 8% en 2005), se utiliza un mecanismo de monitoreo ex post. La oficina del Market Surveillance Administrator (MSA) de Alberta se estableció a partir de la Electric Utilities Act en 1998 y algunos arreglos la consolidaron con la reforma a dicha normativa en 2003. Una de las funciones del MSA es supervisar si los resultados de la competencia y del mercado competitivo son impedidos por conductas de los participantes del mercado o por las normas. En Alberta Department of Energy (2005, p. 25) se estipula que "un buen diseño del mercado debe incorporar mecanismos de mitigación apropiados que conduzcan al desempeño de un mercado competitivo".

El MSA supervisa los comportamientos de efectos unilaterales y los de efectos coordinados (Alberta's Market Surveillance Administrator [MSA], 2010). En el primer caso lo hace cuando los efectos unilaterales de los agentes impliquen un impacto potencialmente adverso en la competencia del mercado, como una gran disminución en las cantidades o el aumento del precio en situaciones repetitivas. Sin embargo, solamente realiza investigaciones para aquellos casos donde hay evidencia de que el agente del mercado emprendió acciones adicionales para prevenir o impedir una respuesta competitiva, es decir, cuando exista abuso de poder de mercado.

Respecto al segundo comportamiento, el MSA vigila los llamados efectos coordinados como el riesgo de coordinación, la acomodación o las conductas interdependientes entre rivales. El marco regulador reconoce este riesgo, por ejemplo, fijando los límites al control de la oferta de la cuota de mercado, que no puede exceder al 30% de la capacidad máxima total del sistema para un participante y los participantes en el mercado no pueden compartir información que el regulador no haya hecho pública, sobre oferta de precios y cantidades con otros agentes, considerada una información privada (según la regulación FEOC, "Fair, efficient and open competition", de 2009, secciones 5 y 3, respectivamente).

Estudio del MSA (2006), encuentra que varias empresas fueron pivotantes para el período comprendido entre enero de 2005 y junio de 2006. Utilizando el IOR definido como la potencia total disponible del sistema menos la potencia relevante de la empresa i, dividido por la demanda de energía total. Es decir, el cociente entre la oferta residual de una empresa i y la demanda de la industria. Un valor del IOR mayor del 100% en una hora determinada indica que el generador i no es pivotante, esto es, que no tiene habilidad para afectar el precio, ya que los otros generadores tienen potencia suficiente para abastecer la demanda. Por el contrario, un IOR inferior al 100% indica que el generador i es pivotante5. Esto llevó a que a partir de 2008, bajo la sección 5 de la FEOC y con los comentarios de los inversionistas, el MSA empezara a publicar en su página web el informe anual sobre la medida del control de oferta de participación en el mercado. Este reporte contiene los megavatios y porcentajes controlados por cada empresa de la industria, con el fin de detectar posibles comportamientos anticompetitivos, según lo establecido en la regulación acerca del 30% de participación por cada empresa.

El mecanismo de control de poder de mercado utilizado en California es ex ante y de carácter estructural. Consiste en la aplicación de unos test de conducta que permiten conocer el número de agentes en el mercado, su participación, los niveles de concentración y el nivel de competencia. También monitorea por medio de la market monitoring unit los comportamientos que incluyan la retención física de la generación. Por ejemplo, la realización de ofertas de bajo costo y de ofertas virtuales que causen una desviación injustificada con respecto al precio spot.

El primer paso para identificar si un agente ejerce poder de mercado consiste en identificar todas las restricciones del sistema y estudiar la competencia de la siguiente forma:

1) Test de agente pivotante: mide en qué medida el generador es indispensable para satisfacer la demanda. Su estimación se realiza por medio del IOR.

2) Participación de los agentes en el mercado: mide el porcentaje de participación que tiene cada empresa en la industria. No debe ser mayor al 20%.

3) Test de concentración del mercado: se mide por medio del HHI. El límite es 2.500.

Una vez observado el test de agente pivotante, si las ofertas realizadas por una empresa dan lugar a incrementos del precio por encima de un umbral predefinido por el regulador, es decir que el agente es pivotante, el segundo paso consiste en reemplazar el precio de oferta del agente pivotante por un precio regulado o de referencia que determina el regulador. El precio de referencia se determina a través de los costos variables verificados más un 10%.

El mecanismo aplicado para controlar el poder de mercado en los estados de Pennsylvania, Nueva Jersey y Maryland (PJM) es un test similar al de California, cuya principal diferencia radica en que en este mercado el IOR es aplicado para una combinación de los tres posibles agentes más grandes y, por tanto, se define como el test de oferta de los tres agentes pivotantes (three jointly pivotal supplier test). Establece que si tres oferentes son pivotantes conjuntamente, alguna de su generación es necesaria para resolver restricciones de transmisión y, por ende, los tres oferentes son mitigados.

Inicialmente el test define el mercado relevante como todos los oferentes que ofrecen a un precio igual o por debajo de 1,5 veces el precio del que vacía el mercado, y aplica lo siguiente:

Análisis de oferente pivotante, falla si es pivotante (< 100%).

Según Haas y Scheidecker (2007), para definir si los agentes son pivotantes, se estima con la ecuación (1).

| [1] |

donde:

es la oferta total en la industria

es la oferta total en la industria

Sj es la oferta del oferente más grande en la industria

es la oferta del segundo y tercer oferente más grandes en la industria

es la oferta del segundo y tercer oferente más grandes en la industria

D es el nivel de demanda en la industria

Análisis de la cuota de mercado, el límite es el 20% de participación en la industria.

Análisis de concentración de la industria, falla si el HHI > 2.500.

Cuando el test de estructura de mercado no es superado, el regulador cambia los precios de oferta por un nivel de referencia establecido por él, después de verificar el costo variable de producción y sumarle un 10%. El test de estructura de mercado en PJM se realiza después de que las ofertas se sometan en los mercados spot y de tiempo real.

COMPETENCIA Y EFICIENCIA EN LOS MERCADOS ELÉCTRICOS: DISEÑO DE MERCADO O REMEDIOS DE CONDUCTA

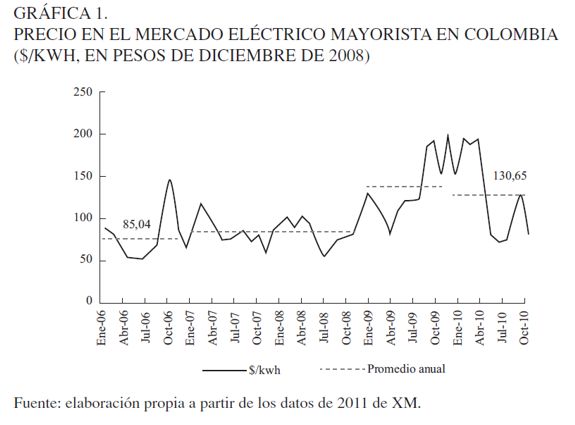

La evolución del precio de bolsa de la energía eléctrica en los últimos años, que pasó, en pesos de diciembre de 2008, de niveles promedio de $ 85,04/kWh en 2006, a $ 130,65/kWh en 2010, con un incremento del 53,6% (véase Gráfica 1), ha suscitado una intensa discusión sobre el funcionamiento del mercado mayorista de energía eléctrica: ¿son esos incrementos un indicio de que se ejerce poder de mercado o reflejan más bien las condiciones propias del equilibrio de la oferta y la demanda, especialmente aquellas atribuibles al bajo crecimiento de la capacidad instalada y al fenómeno de El Niño, que se presentó en el país en coincidencia con unas restricciones en el abastecimiento de gas natural?

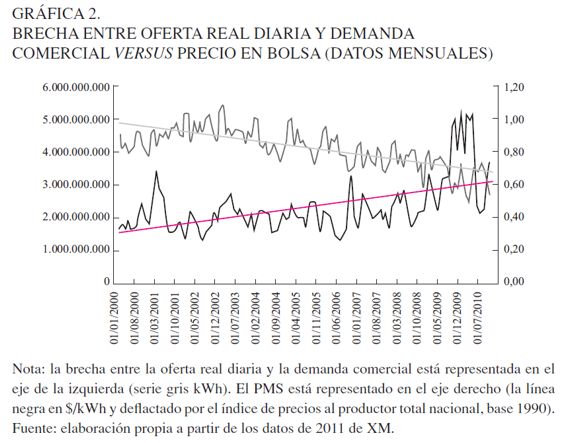

En efecto, mientras la demanda comercial promedio pasó de 4.464 GWh-mes en 2006 a 4.727 GWh-mes en 2010, con un incremento del 8,3%, la capacidad efectiva neta promedio pasó de 13,31 GW a 13,52 GW, con un incremento de solo 1,6%, lo que estrecha el exceso de capacidad del sistema, con posibles consecuencias sobre el precio de equilibrio (véase Gráfica 2).

Por otra parte, las condiciones climáticas del fenómeno de El Niño, si bien generaron un incremento del precio a un promedio de $ 175,42/kWh en el período crítico comprendido entre septiembre de 2009 y mayo de 2010, permitieron también su reducción a un promedio de $ 96,04/kWh, entre junio y noviembre de 2010, una vez superadas las condiciones hidrológicas críticas. ¿El incremento del precio promedio refleja estas condiciones, o muestra un ejercicio de poder, asociado al grado de concentración observable en el sistema y que se plasma en el hecho de que en 2009 un 61,8% de la energía generada la produjeron los tres mayores agentes6, en tanto que el HHI, medido para la generación real en el mismo año, alcanzó un valor de 1.514, indicativo de mercados moderadamente concentrados7?

La respuesta a esta pregunta condiciona las acciones regulatorias necesarias para garantizar la eficiencia en el funcionamiento del mercado y, específicamente, el tipo de control que debe implementarse para evitar que el ejercicio de poder de mercado genere sobrecostos al consumidor, en el marco del propósito general de garantizar la eficiencia en la asignación de recursos, tanto en el corto como en el largo plazo.

Para un adecuado planteamiento de la pregunta, inicialmente se aborda el análisis conceptual del posible ejercicio del poder de mercado y la forma como este se interrelaciona con el diseño general del mercado; también se evalúan, más adelante, las posibles formas de intervención y sus posibles efectos en un mercado que, como el colombiano, está dominado por la generación hidráulica.

Ejercicio de poder de mercado y diseño de mercado

El paradigma central en el diseño de mercados es el modelo de competencia perfecta. En un mercado de competencia perfecta, la participación de numerosos agentes oferentes, ninguno de los cuales controla una parte importante de la oferta, conduce a una situación en la cual los precios de mercado tienden a reflejar el costo marginal de producir el bien o servicio, lo que garantiza una asignación eficiente de los recursos productivos para la sociedad.

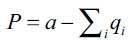

Pero en aquellos mercados en los que, por las características de las tecnologías disponibles, no es posible una competencia efectiva y en los que los volúmenes de producción óptimos de algunos agentes implican inevitablemente que su participación en el mercado sea elevada, surge la necesidad de diseñar esquemas de funcionamiento que impidan que las condiciones oligopolísticas de la oferta existente se reflejen en precios sustancialmente diferentes al costo marginal y en pérdidas irrecuperables de eficiencia para la sociedad.

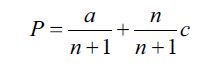

El clásico ejemplo de las soluciones de Cournot y Bertrand al oligopolio ilustra los retos del diseño de mercados. En efecto, en un mercado oligopolístico en el que los oferentes puedan determinar su cantidad de oferta óptima (solución de Cournot) el precio de equilibrio del mercado tiende a separarse del costo marginal, en proporción inversa al número de participantes del mercado, y solo cuando este es lo suficientemente grande, el precio se aproxima al costo marginal. Específicamente, en un hipotético mercado en el que participen n oferentes, con un costo marginal c dado y en el que la función inversa de demanda esté dada por  (donde qi es la cantidad ofrecida por cada oferente), el precio de equilibrio está dado por la ecuación (2).

(donde qi es la cantidad ofrecida por cada oferente), el precio de equilibrio está dado por la ecuación (2).

| [2] |

solo si n→∞, P→c, pero para valores bajos den, el precio será sustancialmente distinto al costo marginal.

Ahora bien, si el mercado se estructura de forma tal que los oferentes deben remitir a un operador del mercado ofertas de precio, no de cantidad (la denominada solución de Bertrand al oligopolio), entonces la estrategia dominante de cada uno de los participantes será ofertar su costo marginal, y el mercado conducirá a la solución competitiva, aun cuando la cantidad de oferentes sea reducida.

El ejemplo ilustra a cabalidad el problema fundamental del diseño de mercados: ¿es posible diseñar el funcionamiento del mercado de forma tal que la conducta óptima de quienes participan en él, conduzca a un resultado eficiente desde el punto de vista de la asignación óptima de recursos en un mercado competitivo, aun cuando no se cumpla el supuesto fundamental de un número suficientemente grande de oferente? Incluso, en una situación hipotética tan simple como la planteada, el dilema esencial del diseño de mercados es claro: implementar medidas que, en el marco de una solución tipo Cournot, mitiguen el ejercicio de poder de mercado de los participantes, para aproximar de esta forma el precio resultante al paradigma competitivo; o estructurar el mercado de forma tal que la conducta óptima de los agentes lleve a la solución deseada, solución tipo Bertrand, sin recurrir a medidas coercitivas que restrinjan la conducta óptima de los agentes. Es el dilema entre "remediar la conducta" o lograr un "remedio estructural", que está en la base de la discusión acerca de las políticas de promoción de la competencia en Colombia.

Por otra parte, el sencillo ejemplo anterior permite precisar el concepto de "poder de mercado" que, es "la capacidad de alterar, de manera rentable, los precios respecto a su nivel competitivo" (Mas-Colell, Whinston y Green, 1995, p. 383). La capacidad para alterar los precios no es suficiente para que se configure una situación de poder de mercado, pues se requieren además los incentivos para hacerlo. Así, la intervención del regulador o del ente encargo se justifica si el abuso de poder de mercado tiene un impacto significativo y sostenido en el tiempo, dada la ineficiencia que puede derivarse de la intervención. En la solución de Cournot al duopolio se combinan ambas (la capacidad, en la medida en que hay pocos oferentes, cada uno de ellos con una participación importante en el mercado; el incentivo, en la medida en que, al restringir la oferta, cada uno de ellos incrementa su ganancia, esto es, la rentabilidad). Pero en la solución de Bertrand, aunque se da también la capacidad, no hay el incentivo; elevar el precio por encima del costo marginal es una estrategia dominada, que no produce más utilidad que la estrategia dominante: igualar el precio al costo marginal.

Un elemento esencial en el concepto de poder de mercado, así enunciado, es la conducta racional de los agentes, cuyo objetivo fundamental es maximizar su ganancia. Pues es la conducta natural de unos agentes de los que se espera, además, que ejerciendo esa racionalidad produzcan una asignación eficiente de los recursos en el largo plazo, en un mercado caracterizado por procesos complejos de inversión, de lenta maduración. Pero se requiere, además, que el diseño del mercado incentive que esa conducta óptima se concrete en acciones que produzcan una divergencia importante del precio y el costo marginal. Este segundo elemento es responsabilidad más bien de quien diseña el mercado, el cual deberá procurar que se alcance la mayor eficiencia posible, dados los incentivos existentes para los agentes que participan en el mercado.

Existe la posibilidad, sin duda, de "abusar" del poder de mercado mediante conductas colusorias, que se presentan cuando varios agentes coordinan sus acciones para extraer parte del excedente del consumidor, en clara violación de los principios básicos de la competencia. Esos abusos deben ser evitados mediante una supervisión adecuada, pero no constituyen el problema fundamental del diseño de mercados, que es, a saber, establecer reglas de juego claras por medio de las cuales los agentes optimizadores ejerzan su racionalidad y se alcance la mejor asignación posible de los recursos en la sociedad.

El diseño del mercado mayorista en Colombia ha apuntado a mantener unas limitaciones básicas al tamaño de los oferentes y a establecer condiciones tales que no se generen incentivos para elevar los precios por encima del costo marginal: los oferentes deben proponer precios y poner a disposición del mercado su capacidad de generación. Se presume que, siempre y cuando cada agente no tenga un tamaño relativo tal que su oferta sea indispensable para atender la demanda esperada, la estrategia óptima de cada agente será declarar un precio igual a su costo marginal, ya que con ello garantizará su despacho. Esto no implica que un agente pequeño que no sea pivotante en la industria pueda tener incentivos a ofertar a un precio distinto de su costo marginal, pero tienen mayores incentivos los agentes con una oferta residual (pivotante) en la industria. El juego implícito retiene las características propias de las subastas a segundo precio, en las que la elección del precio ofertado se rige por el objetivo único de asegurar la venta, en tanto que el precio de cierre depende del precio de corte de la subasta.

Los elementos básicos del diseño son tres: evitar situaciones en las que un jugador, por su carácter pivotante, pueda aumentar su ganancia elevando el precio, sin correr el riesgo de no ser despachado; mantener el criterio esencial de que el mercado se resuelva a la manera de Bertrand, por la elección de precios y no de cantidades; y coordinar las ofertas de manera simultánea, para que la incertidumbre acerca de la oferta de los demás participantes obligue a cada jugador a maximizar la probabilidad del despacho, aproximando su precio a su costo marginal.

En el mercado spot de electricidad también se deben tener en cuenta las dificultades asociadas a la repetición diaria del juego, que reduce la incertidumbre sobre su resultado; la presencia de oferentes con plantas múltiples y tecnologías alternativas, que pueden ofrecer electricidad a diferentes precios; y la mayor o menor discrecionalidad sobre la cantidad ofertada que puedan tener los agentes.

Cómo evitar distorsiones en el funcionamiento del mercado

Ahora bien, si efectivamente se presentan distorsiones en el mercado, el regulador tiene dos grandes opciones: revisar el diseño, para eliminar los incentivos al ejercicio del poder de mercado, o introducir controles a las conductas de los agentes, que mitiguen el impacto de estas.

Desde el punto de vista filosófico, el primer tipo de medidas es deseable, porque generan un marco formal en el que no se coarta la elección racional de los agentes y que permite que estos ajusten su conducta a las reglas de juego establecidas, en tanto que las medidas de mitigación (que se apoyan generalmente en criterios arbitrarios) pueden generar otra clase de distorsiones, con posibles consecuencias sobre la eficiencia del mercado. Las asimetrías de información habituales en la relación entre empresas y entes reguladores hacen que, por ejemplo, las empresas conozcan sus costos mejor que los reguladores. Así, las medidas de mitigación basadas en costos involucran necesariamente algún grado de arbitrariedad en la definición de los parámetros, lo que puede restar capacidad al agente para implementar políticas óptimas que garanticen el buen funcionamiento del sistema en el largo plazo e incluso generar resultados indeseados, como los que se observan en los esquemas de control de precios. El dilema puede plantearse también como escoger entre los "remedios estructurales" y los "controles de conducta", donde los remedios estructurales deben ser la primera opción y los controles de conducta solo han de aplicarse cuando fracasen los intentos de alcanzar un nivel óptimo en el diseño de mercado.

El diseño del mercado

Hay tres temas fundamentales en el diseño del mercado, que deben contribuir a su buen funcionamiento: los límites a la participación máxima que puede tener un agente; el grado de certidumbre que tiene acerca del mercado y de la conducta de los demás agentes; y el tipo de decisiones que pueden tomar los oferentes al participar en el mercado.

Un criterio generalmente aceptado es limitar al 25% de la capacidad de generación la participación máxima que puede tener un agente en la industria, lo que se puede conseguir de tres maneras: ampliando el mercado, como lo ha hecho Nord Pool; profundizándolo a través de mercados de contratos, como ha sido también aplicado en Nord Pool e Inglaterra y Gales; o estableciendo la obligación de "desinvertir", bien sea física o virtualmente, como lo ilustran la experiencia francesa de las subastas de capacidad y Alberta en Canadá.

La opción de ampliar el mercado no es viable en el presente para Colombia, aunque la integración con los mercados centroamericanos a través de líneas de transmisión podría introducir cambios significativos en el funcionamiento del sistema. La profundización de los mercados es una opción interesante: una estructura completa de plazos de negociación, con un mercado estructurado de contratos forward y mercados activos de coberturas, alteraría los incentivos en el mercado spot, porque lo convertiría en un mercado de "diferencias", en el que los generadores participarían indistintamente como oferentes y demandantes. Por supuesto, ello plantea problemas de diseño de los mercados forward, puesto que, de nuevo, deben evitarse incentivos al ejercicio del poder de mercado en las subastas a plazos. Pero estas subastas ya no tendrían el carácter repetitivo de las actuales y en ellas se podría incentivar la entrada de nuevos competidores, lo que le restituiría a la operación del mercado el carácter de un "juego con información incompleta".

La participación en el mercado de contratos forward debería ser obligatoria para los comercializadores que atienden el mercado regulado, para así asegurar un volumen adecuado de transacción. El mercado spot pasaría entonces a ajustar diferencias y en él desaparecería el incentivo a ofertar precios distintos al costo marginal. Esto en buena medida se cumple ya en el mercado colombiano. Por último, en línea con la Resolución 060 de 2007, se debe establecer la "desinversión" a través de la subastas de plantas virtuales, para todo generador que, debido a la construcción de nuevas centrales de generación o por la compra de centrales existentes, sobrepase una participación del 30% o del 25%, según el caso, de la capacidad de generación del sistema. Ello permite el ingreso de nuevos competidores, que podrían adquirir esas plantas virtuales y por ese medio se fomentaría la competencia en los mercados a plazos.

Un esquema completo de mercados (spot diarios, forward de plazos hasta de tres o cinco años, de largo plazo de capacidad, y de coberturas) reduciría los incentivos para ejercer poder de mercado en todas las instancias, facilitaría la entrada de nuevos competidores e introduciría una mayor incertidumbre acerca de la conducta de los competidores, en cada una de las instancias del mercado. El desarrollo de redes inteligentes que permitan darle flexibilidad a la demanda introduciría elementos adicionales de variabilidad en el esquema y se evitarían los comportamientos monopolísticos sobre la demanda residual.

En cuanto al tipo de decisiones que pueden tomar los oferentes, es imperativo regular con mayor detalle las posibles restricciones en la cantidad que ofrezcan quienes participen en el mercado mayorista. Es, sin duda, un tema complejo, especialmente cuando hay participantes en el mercado que presentan ofertas por tramos, de acuerdo con diversas tecnologías de generación. Klemperer y Meyer (1989) mostraron que en presencia de costos marginales crecientes las empresas pueden ejercer mejor su poder de mercado en los esquemas tipo Cournot que en los de tipo Bertrand. Por ello, y desde el punto de vista del diseño del mercado, es importante que la competencia se canalice mediante ofertas de precio, restringiendo la discrecionalidad en cuanto a las cantidades que se ponen a disposición del operador del sistema, lo que ya existe en el caso del mercado colombiano.

Este es, sin duda, el más complejo tema de diseño en el mercado actual. Pero una solución adecuada, que sería una mejor alternativa que los remedios de conducta, contendría los siguientes elementos: que evite incentivos al poder de mercado, que mantenga reglas claras para el ejercicio de la racionalidad de los agentes oferentes y que propicie por ello un resultado eficiente, compatible con los incentivos que los agentes tienen en el sistema.

Remedios de conducta

Los remedios de conducta equivalen a las intervenciones del mercado en las que se imponen límites, generalmente arbitrarios, a las acciones de sus participantes. Operan en última instancia como controles de precio y acarrean todas las consecuencias que se derivan, generalmente, de ese tipo de intervenciones. Entrañan dos problemas: cómo fijar límites a esa intervención y cómo determinar el mecanismo de la intervención.

El primer problema ya hace explícitas las dificultades del esquema: ¿por qué intervenir en algunos casos y en otros no? ¿Cuándo se configuran las condiciones que justifiquen la intervención? Como ya se ha anotado, existe una situación extrema en la que ningún diseño adecuado del mercado puede evitar que se den divergencias entre el precio y el costo marginal: aquella en la que la participación de un oferente es indispensable para atender la demanda. En esa situación, la declaración del costo marginal no será una estrategia óptima para el oferente. Ello ocurre, en rigor, cuando el IOR es menor que uno. Pero ese caso extremo, indicativo probablemente de que el diseño de subastas es inadecuado como diseño básico de mercado, es de ocurrencia escasa; y los intentos de modificar el umbral de intervención caen inevitablemente en la arbitrariedad. En efecto, la eventual definición de los mercados relevantes âconcepto que ha sido desarrollado para determinar el ejercicio de poder local de mercado, en redes sujetas a restriccionesâ traza un límite arbitrario entre las plantas y así se descarta, precisamente, lo que se constituye en la base de un mercado competitivo: el exceso de oferta. Y el "punto de vista de la demanda objetivo" tiene que echar mano de ingeniosas fundamentaciones para imponer un umbral al IOR superior a uno: incluir el error en el pronóstico de la demanda, la demanda internacional y la probabilidad de que la planta mayor no esté en despacho (CREG, 2010).

Consideremos, por ejemplo, el primero de los elementos: el error en el pronóstico. Cuanto más impredecible sea la demanda, menor será la capacidad de un oferente de ejercer el poder de mercado, porque más riesgo tendrá de no ser despachado, si es que propone un precio distinto al costo marginal. Pero en la propuesta de la CREG, a mayor incertidumbre, mayor será el conjunto de oferentes que se supone pueden ejercer poder de mercado, porque el umbral aumenta. Así, un incremento en las desviaciones reales conduce a mayor intervención, cuando más bien limita la capacidad de ejercicio del poder de mercado. Ello sin contar que ya es de por sí arbitraria la medida que se escoja de las desviaciones: ¿tomar una desviación estándar? ¿O dos?

Por otra parte, ¿qué relación puede tener el coeficiente del IOR en la regresión del mark-up con el umbral del IOR? ¿Qué conexión puede haber entre la derivada del mark-up respecto al IOR, con el valor de este a partir del cual intervenir? Por solo poner un contraejemplo, supóngase que en algún cálculo futuro la estimación del parámetro conduce a un valor negativo, pero superior a menos uno. Ese valor seguiría indicando que a mayor IOR, menor mark-up. Pero en ese caso, ¿impondría el regulador un umbral inferior a uno, en contravía de toda la evidencia que indica que es uno justamente el nivel que determina la posibilidad de ejercer poder de mercado de manera clara? ¿O buscaría otro criterio arbitrario? Aventurarse, pues, por el terreno indefinido de los umbrales superiores a uno en la definición del IOR que dispara la intervención comporta una dosis de arbitrariedad difícil de fundamentar.

Pero, además, una vez definida la necesidad de intervenir, viene el problema de establecer el mecanismo de la intervención. En sistemas dominantemente hidráulicos, el tema es especialmente complejo, porque no existe un referente claro de lo que puede denominarse el costo marginal de la generación hidráulica. En rigor, el costo marginal es cercano a cero, pero el valor del agua depende de las condiciones dinámicas del abastecimiento, que dependen, a su vez, de la inversión que se realice en acrecentar la capacidad de generación. Por ello, las decisiones de inversión están conectadas a la valoración del agua y una intervención sobre esta valoración puede tener consecuencias importantes sobre ellas. Dicho en otras palabras, cuando la valoración del agua excede el costo de otras formas de generación, entonces se justifica la inversión en generación hidráulica. La señal de la valoración del agua es por ello decisiva en la confiabilidad del sistema, y restringir esa apreciación puede impedir que las decisiones de inversión sean racionales.

Un problema adicional se deriva de la conducta probable de un agente al que se limita su gestión de precios mediante criterios arbitrarios, por ejemplo, tomando promedios históricos para limitar sus ofertas de precio. En ese caso, su conducta óptima quizás sea elevar el precio promedio en situaciones de holgura de oferta, para garantizar que, en situaciones de escasez, pueda gestionar su precio de manera racional y en esas condiciones el sistema conduciría a evitar picos de precio, pero al costo de elevar el precio promedio del sistema. En general, casi siempre que se interviene de manera arbitraria un mercado ocurren resultados contraproducentes.

ANÁLISIS DE CREG (2010)

Utilizando indicadores como el índice de la oferta residual (IOR) se identifican los agentes o las plantas que pueden ejercer poder de mercado en cada hora. Las ofertas de precio de los agentes identificados se comparan con los costos de referencia definidos por el evaluador calculando el costo marginal para las ofertas de precio de los agentes y los costos de referencia del regulador. Si el costo marginal calculado con base en los precios de los agentes pivotantes excede en cierta cuantía, fijada por el evaluador, el calculado con base en los costos de referencia, el agente en cuestión es intervenido o mitigado, es decir, su oferta es sustituida por la basada en los costos de referencia. Este es, a grandes rasgos, el enfoque asumido por CREG (2010).

La identificación de los agentes que pueden ejercer poder de mercado en el corto plazo plantea problemas empíricos, como se dijo en la sección anterior. A esto se añade el problema de la definición de los costos de referencia contra los cuales deben ser contrastados los precios ofertados por los agentes. En principio, en sistemas térmicos el conocimiento de los precios de mercado de los diferentes combustibles y la eficiencia de los equipos de generación permiten establecer con alguna certeza los costos marginales de las plantas. No se dispone de una información semejante en el caso de los sistemas predominantemente hidráulicos, en donde las decisiones están influenciadas por expectativas inciertas sobre el valor del agua. Establecer en este caso un "costo de referencia" es una tarea extremadamente compleja cuyo resultado no está nunca libre de cuestionamiento. No es sorprendente, por ello, que el Nord Pool haya optado por controles ex post al poder de mercado, con resultados al parecer satisfactorios, según lo documentan Amundsen y Bergman (2006).

Poder de mercado: diseño de mercados, control ex ante y control ex post

Las medidas de mitigación ex ante se apoyan en dos argumentos, a saber:

1) El poder de mercado en el corto plazo, que incluso puede ejercer un agente pequeño en un mercado aún desconcentrado en su propiedad.

2) El escaso poder disuasivo de las acciones ex post de control de la competencia sobre los agentes del mercado.

El poder de mercado de los agentes pivotales depende, cualquiera sea el indicador empleado, de la relación entre su disponibilidad y la demanda total, bajo el supuesto de que esta es inelástica. Este problema puede enfrentarse con diseños regulatorios que no implican intervención directa de precios.

La inelasticidad de la demanda en el corto plazo aún es vista como una fatalidad. En CREG (2010) se habla del tema aludiendo a la Resolución CREG 063 de 2010, sobre demanda desconectable, cuya aplicación no tuvo el efecto esperado, debido a las inconsistencias que generó en el mercado al introducir los contratos físicos. De cualquier forma, es imperativo continuar explorando mecanismos que le den a la demanda una capacidad de respuesta en el corto plazo.

Por el lado de la oferta también puede actuarse aumentando el volumen y la duración de la contratación de largo plazo. Esto reduce la disponibilidad de corto plazo de los agentes y, en consecuencia, su capacidad para fijar unilateralmente el precio. Según Amundsen y Bergman (2006), el desarrollo de los contratos forward fue fundamental para reducir el poder de mercado en el Nord Pool. Wolak (2010) insiste en el desarrollo del mercado regulado organizado (MOR) y recomienda contratos de tres y más años de duración. Fabra y Fabra (2009, pp. 33-34) explican con gran claridad el efecto de los contratos sobre los incentivos a ejercer poder de mercado:

Los incentivos a ejercer poder de mercado se pueden mitigar, o incluso anular, reduciendo el volumen de producción cuya remuneración dependa de los precios de mercado. Ciertamente, no se trata de vaciar el mercado, sino de todo lo contrario: la liquidez del mercado que está asociada con su volumen de contratación es una característica irrenunciable si se quiere que este opere de manera eficiente. Para mitigar los incentivos a la elevación de precios basta con que las empresas estratégicas tengan el mismo interés en que los precios suban, como en que bajen: es decir, que su posición neta, o la diferencia entre lo que venden y compran en el mercado, sea pequeña. Esto se puede conseguir [...] a través de contratos por diferencias que implican que la empresa recibirá un precio dado por una cantidad exógena (es decir, no dependiente del resultado del mercado) que luego se liquida por diferencias con el precio de mercado.

El aspecto institucional de la cuestión tampoco parece insoluble. Con la expedición de la Ley 1340 de 2009 la Superintendencia de Servicios Públicos Domiciliarios perdió sus funciones en relación con la vigilancia del mercado mayorista. Desde entonces, la entidad encargada de la vigilancia de la competencia es exclusivamente la Superintendencia de Industria y Comercio. Esto es similar a la situación en la mayoría de los países del mundo, en los que existe una única autoridad de la competencia. Deben tomarse las medidas para que la Superintendencia de Industria y Comercio se dote de un organismo de seguimiento del mercado mayorista y se modifique la Circular Única introduciéndole, como ya se hizo con el sector de telecomunicaciones, las disposiciones relativas al mercado eléctrico.

Poder de mercado en el sector eléctrico colombiano

Para evitar el poder de mercado en el mercado eléctrico mayorista en Colombia, a partir de la Resolución 060 de 2007, la CREG reporta a la Superintendencia de Servicios Públicos Domiciliarios (SSPD) cuando la participación8 de un generador en la actividad de generación eléctrica sea mayor o igual a 25% e inferior a 30% y el HHI sea mayor o igual a 1.800. Si la participación del generador es mayor o igual al 30% y el HHI es mayor o igual a 1.800, la empresa deberá implementar el esquema de oferta, poniendo a disposición de otros agentes la energía suficiente para cumplir con el requisito anterior (participación inferior a 30% y HHI mayor o igual a 1.800). Además, para el caso de una fusión entre generadores, esta es prohibida si su participación es superior al 25% de la industria. A partir de estas medidas el órgano regulatorio trata de garantizar un suministro de energía lo más eficiente posible.

La información disponible para evaluar el ejercicio de poder de mercado es la reportada por el Comité de Seguimiento del Mercado de Energía Mayorista (CSMEM). El Comité emplea el índice de Lerner para hacer el seguimiento del mercado. Sin embargo, hasta el Informe 44 de 2009, el CSMEM no consideraba la energía contratada por los agentes en la estimación econométrica de dicho índice, lo cual hace muy cuestionables los resultados de los informes anteriores al mencionado (Wolak, 2009).

Por otra parte, el CSMEM incurre en contradicciones que son inexplicables. En los Informes 44 de 2009 y 48 de 20109, hace alusión al "excesivo poder de mercado reportado [...] por Emgesa y EPM en horas de alta demanda". Sin embargo, en el Informe 48 reporta para estas empresas un índice residual de suministro por encima de cien, respectivamente 103 y 102, valores que, de acuerdo con la normativa estipulada en los mercados donde consideran este indicador, no las clasificarían como empresas pivotes (The Brattel Group, 2007).

Los resultados reportados a partir del Informe 44 de 2009, donde se corrige el error de excluir la energía contratada en las estimaciones del índice de Lerner, presentan problemas de endogeneidad debido a que en la regresión que se utiliza para estimar el coeficiente, con el que se encuentra la elasticidad de la demanda residual, se toma como variable independiente los precios ofertados por los generadores. Esta variable no es totalmente exógena. Esto hace que en las estimaciones se deba controlar por posibles problemas de endogeneidad, instrumentalizando o estimando por el método generalizado de los momentos para verificar la eficiencia de los estimadores obtenidos. Esto no se hace en ninguna de las estimaciones referidas en los informes. Además, según las estimaciones de elasticidad de demanda residual del CSMEM, durante la mayoría de las horas del día la elasticidad es alta. Pero la oferta de precios es diaria y no horaria, con lo cual las evaluaciones deberían tener en cuenta este hecho.

De los reportes de seguimiento del mercado del CSMEM no puede inferirse que en los últimos años se haya presentado ejercicio de poder de mercado en el corto plazo de forma persistente y sistemática. Tampoco está documentado que los agentes estratégicos del mercado tengan incentivos para ejercer poder de mercado en el spot. De hecho, los mayores de ellos tienden a manejar un volumen importante de contratación. La tendencia alcista del precio en bolsa puede explicarse por el acercamiento de la demanda creciente de energía a una oferta prácticamente fija desde hace varios años. La entrada en operación comercial de un proyecto grande como Porce III y toda la expansión ya definida del sistema deben contrarrestar esa tendencia.

Mecanismos de mitigación y la composición del parque de generación

Este es un punto fundamental. Cuando un agente es pivotante, su oferta de precios se compara con un costo de referencia determinado por el regulador para establecer si está ejerciendo o no poder de mercado. En mercados predominantemente térmicos, como es el caso de California o de PJM, la estimación de los costos marginales por medio de los costos de los combustibles es inmediata: pueden obtenerse de la Agencia Internacional de Energía con una confiabilidad del 100%. En mercados como el colombiano, donde el componente hidráulico es tan importante, resulta extremadamente difícil disponer de un adecuado indicador de referencia del valor del agua, cuya percepción determina en gran medida las ofertas de los agentes hidráulicos. La literatura en la que se apoya CREG (2010), como Borenstein y Bushnel, Green y Newbery, Wolak y Wolfram, entre otros, y las experiencias de mitigación directa que invoca (California y PJM) tienen todas que ver con mercados predominantemente térmicos. Refiriéndose a esa literatura, Rangel (2008, p. 1292) ha señalado, que "muchos de estos estudios adoptan un enfoque simplificado del efecto de la generación hidráulica".

Comparar los precios con un costo marginal de referencia no es posible, pues no sabemos dónde encontrarlo. En CREG (2010, p. 114) se propone que sea el precio promedio de bolsa "del último día que tiene la misma característica del día en que se identificaron agentes pivotantes". Esta aproximación es tan buena o tan arbitraria como cualquier otra.

Por ello no es sorprendente que en los mercados predominantemente hidráulicos no sean usuales las medidas de mitigación directa. El Nord Pool, el más exitoso desde el punto de vista de la competencia, le ha apostado a reformas estructurales y ha utilizado mecanismos ex post para monitorear el precio spot. La reducción de barreras a la entrada, la integración regional y la eliminación de restricciones de transmisión, como se dijo antes, han sido los remedios estructurales para controlar el poder de mercado.

Asimismo, este mercado ha sido uno de los más exitosos en la implementación y consolidación de los contratos forward. Por medio del mercado de futuros de energía eléctrica se transa la mayor parte de la electricidad que se comercializa entre los países nórdicos; en 2004 se transaron 590 TWh por el mercado Eltermin, el mercado de derivados financieros del Nord Pool, mientras que por el mercado Elspot se transaron 167 TWh en el mismo año (Nord Pool, 2005). De acuerdo con Amundsen y Bergman (2006), el establecimiento de los contratos forward tuvo un papel importante en la mitigación del poder de mercado, lo que en buena medida justifica un complemento importante a las otras reformas estructurales frente al buen comportamiento que ha tenido el precio spot10.

Rangel (2008) sintetiza las acciones para controlar el poder de mercado en los sistemas hidráulicos:

1) Incrementar la elasticidad de la demanda estimulando la medición y la facturación en tiempo real.

2) Aumentar la competencia entre áreas geográficas reduciendo las restricciones de transmisión.

3) Inducir la contratación de largo plazo de los generadores hidráulicos estratégicos.

4) Facilitar la entrada de nuevos generadores hidráulicos medianos y pequeños.

5) Controlar las fusiones y adquisiciones entre generadores hidráulicos estratégicos.

Los mecanismos de mitigación directa no parecen ser aplicables a los mercados predominantemente hidráulicos. La teoría y la experiencia sugieren que en dichos mercados son más convenientes las acciones estructurales, el monitoreo y control ex post y la ampliación de la contratación de largo plazo.

La evaluación del mercado colombiano en CREG (2010)

En el numeral 5.2 de CREG (2010) se presenta una evaluación del poder de mercado en el mercado spot empleando el IOR.

Llama la atención en este ejercicio la disparidad de los resultados que arrojan las dos metodologías empleadas. La primera consiste en definir un mercado relevante conformado por "las ofertas de precio de las plantas que tienen un efecto competitivo en la planta marginal". Se consideran dos escenarios: en el primero, el mercado relevante está conformado por las plantas cuyo precio de oferta es menor a 1,25 veces el precio de bolsa y el segundo por aquellas con precio de oferta inferior a 1,5 veces el precio de bolsa. La segunda metodología, de la demanda objetivo, utiliza para estimar el IOR un umbral superior a uno con el argumento de que en esta forma se recogen "las estrategias conjuntas". Con un mercado relevante al 1,25 se identifican 119 agentes pivotales; estos son 23 al 1,5 y solo dos bajo el enfoque de la demanda objetivo. Sin detenerse a analizar estas inconsistencias, CREG (2010) se limita a señalar que "la metodología de la demanda objetivo presenta resultados más consistentes que la metodología de mercados relevantes ya que solo se identifican agentes pivotantes en las horas de mayor demanda y no se modifican las variables de la oferta" (p. 122). También es importante mencionar que el hecho de que la oferta sea un único precio para el día modifica el incentivo al ejercicio de poder de mercado y hace que el análisis horario, en el cual se basan los cuestionamientos, sea inexacto.

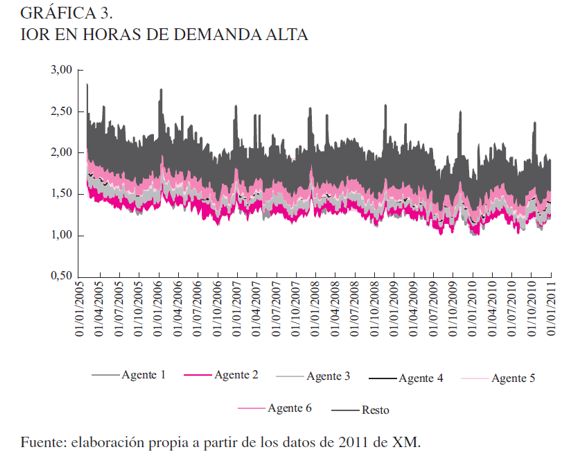

Pero la metodología de la demanda objetivo no está libre de cuestionamientos. En efecto, lo que convierte a un agente en pivotal es el umbral de 1,19, pues cuando se toma el valor de referencia (1,00) que se aplica en los mercados donde se utiliza este mecanismo, ningún agente es pivote11. Como se observa en la Gráfica 3 para el período comprendido entre 2005 y 2011, solo en un par de casos puntuales, cuando hubo una intervención por parte del Ministerio de Minas y Energía en 2009 y 2010, los dos agentes más grandes en la industria son pivotantes.

Una de las metodologías utilizadas para estimar el límite al IOR de 1,19 está dada por el mark-up de beneficios, el cual es igual a una constante, más el coeficiente estimado para el IOR, el estimador para la demanda del sistema y el término de error, como se muestra en la ecuación (3):

| [3] |

donde:

Pb es el precio de bolsa

Cmg es el costo marginal

IOR es el índice de oferta residual

D es la demanda del sistema

Llama la atención que la estimación se haga de este modo, por efectos fijos y sin contrastar con el método de efectos aleatorios y aplicar el test de Hausman para determinar con cuál de los dos acercamientos los estimadores son eficientes. El procedimiento utilizado tampoco controla por posibles problemas de endogeneidad que probablemente se presenten, debido a la naturaleza de la estimación del IOR, que considera comportamientos estratégicos por parte de los agentes en la industria, lo que hace que esta variable no sea totalmente exógena. Por tanto, debe utilizarse el método de instrumentalización para obtener dichos estimadores o, en su defecto, dado que se trata de un panel y es bastante complejo instrumentalizar, entonces valdría la pena analizar varias técnicas de estimación para corroborar que los estimadores obtenidos sí son robustos. Una alternativa sería utilizar, por ejemplo, el método generalizado de los momentos.

La estimación del modelo por efectos fijos se realiza bajo el supuesto de que la Cov(Xit, αi) es diferente de cero, donde los Xit corresponden a las variables explicativas y los αi a los efectos fijos. Es decir, que los efectos están correlacionados con las variables explicativas y, por ende, el modelo debe estimarse condicionado por la presencia de efectos fijos, controlando por posibles variaciones en el término independiente a través del tiempo, para que los estimadores sean consistentes y eficientes. Sin embargo, puede darse el caso donde los efectos fijos no se correlacionan con las variables explicativas, lo que hace que los estimadores por este método no sean eficientes, aunque sí consistentes, y por tanto, habría que estimar por el método de efectos aleatorios.

Para justificar la utilización de un umbral incrementado además de la regresión ya comentada, CREG (2010) invoca la autoridad de Sheffrin et al. (2004). En efecto, estos autores proponen un umbral de 1,20 para determinar las empresas pivote en California, lo que fue recomendado a la Federal Energy Regulatory Commission (FERC) para su implementación y, sin embargo, el mecanismo no fue acogido por el ente regulador.

Ahora bien, parece demasiado exigente la utilización exclusiva del umbral de 1,19 para definir si un agente es pivotante e intervenir su oferta, y no es muy sólida la forma en que se llega a un umbral incrementado de ese valor. En los mercados de California y PJM la decisión de intervenir la oferta del agente pivotal después del test de conducta depende de que se cumpla un conjunto más amplio de condiciones, a saber:

1) El test de agente pivotante (< 100%).

2) La participación de cada agente en el mercado (> 20%).

3) El test de concentración de mercado (HHI > 2.500).

CONCLUSIONES

La mitigación directa del poder de mercado en los mercados spot es una forma de control de precios que introduce distorsiones. No debería aplicarse antes de agotar otros mecanismos indirectos de mitigación, como el desarrollo de los mercados de largo plazo. Una estructura completa de plazos de negociación, con un mercado estructurado de contratos forward y mercados activos de coberturas, alteraría los incentivos en el mercado spot, porque lo convertiría en un mercado de "diferencias", en el que los generadores participarían indistintamente como oferentes y demandantes. Por supuesto, ello plantea problemas de diseño de los mercados forward, puesto que, de nuevo, deben evitarse los incentivos al ejercicio del poder de mercado en las subastas a plazos.

Como lo recomiendan Wolak (2010) y Cramtom (2010) para Colombia, el desarrollo de los mercados de largo plazo ha sido una medida utilizada con gran éxito en algunos países para mitigar el poder de mercado. Nord Pool, al igual que Gran Bretaña, donde más del 90% de las transacciones se realizan por medio de contratos a plazo, ha sido uno de los más exitosos en la implementación y consolidación de este mecanismo (Amundsen y Bergman, 2006; Newbery, 2002). En California este mecanismo fue recomendado por Wolak (2001). En PJM el reliability pricing model y en Alberta los power purchase agreements se realizaron mediante contratos a plazo (Chandley, 2008; Pérez-Arriaga, Batlle, Vázquez, Rivier y Rodilla, 2005).

Es importante anotar que per se la implementación de los contratos a plazo no implica una disminución del poder de mercado, pues no se puede olvidar que el objetivo de este mecanismo es contrarrestar la capacidad de afectar los precios para aquellas empresas con demanda residual en la industria, lo que hace que sea muy importante el cómo se implementen los contratos. Como lo establecen De Frutos y Fabra (2008), en mercados donde las empresas son asimétricas estos contratos pueden llevar a precios más altos y a reducir el bienestar si comprometen la existencia de equilibrios de precios bajos. Este caso puede presentarse si los contratos son asignados a las empresas con incentivos débiles para interferir los precios, como lo son las pequeñas o ineficientes. También el tiempo de duración de los contratos y las cantidades contratadas desempeñan un papel determinante en la mitigación del poder de mercado.

Un buen diseño de mercado debería dispensar al regulador de intervenciones arbitrarias, que limitan la racionalidad de los agentes y que pueden poner en riesgo la operación confiable del sistema. Los "remedios de conducta", en cambio, son intervenciones de precios que comportan costos en la asignación eficiente de los recursos. Su implementación debería restringirse a casos excepcionales y condicionarse a un estudio cuidadoso de los costos de ineficiencia que implican. Siempre es preferible adoptar medidas estructurales que, mejorando el diseño del mercado, permitan un ejercicio claro de la racionalidad económica de los agentes. Un buen ejemplo de ello es el mercado inglés, donde una combinación entre la estructura de mercado y el diseño de este tuvieron un papel importante en la creación de un mercado competitivo (Evans y Green, 2005; Fabra y Toro, 2003).

Por supuesto, un buen diseño de mercado no garantiza la ausencia de prácticas colusorias que afecten el resultado del mercado. La supervisión es necesaria para detectar su ocurrencia y las medidas sancionatorias deben ser expeditas y efectivas. Sin embargo, este es un tema de la administración de justicia. El diseño de mercado debe garantizar que los agentes legales, que operan racionalmente, produzcan un resultado eficiente, dada la estructura de información disponible y los incentivos creados. De la conducta impropia de los agentes debe ocuparse el sistema judicial, sancionando adecuadamente a quienes violen los códigos de conducta establecidos.

Los mecanismos de mitigación directa no parecen ser idóneos para los mercados predominantemente hidráulicos. Si bien se encuentra que ciertas empresas son pivotantes en los trabajos realizados por Swinand et al. (2010), para los mercados eléctricos mayoristas en Bélgica, Francia, Alemania, Holanda, España e Inglaterra y Gales, y por Sheffrin et al. (2004), para algunos mercados eléctricos en Estados Unidos, utilizando el IOR, generalmente en horas de demanda alta y haciendo referencia a la bondad de este indicador, se trata, en su mayoría, de mercados caracterizados por un componente tecnológico de generación térmica. Es más, como lo sugiere Arnedillo (2011), aunque los resultados obtenidos en Swinand et al. (2010) apoyan el uso del IOR como una variable de estructura de mercado clave en el análisis de mercados de generación de energía, el IOR es un factor explicativo irrelevante para determinar mark-up de beneficios. Arnedillo (2011) concluye que la metodología utilizada por Swinand et al. (2010) es deficiente y que sus resultados son sesgados, ya que encuentra poder de mercado en algunos mercados donde no existe.

Además, en los mercados hidráulicos, a diferencia de los térmicos, la definición de un costo de referencia para las ofertas hidráulicas no deja de ser un ejercicio más o menos arbitrario. La experiencia de Nord Pool y Alberta y la literatura teórica sugieren que para estos mercados son más idóneos los mecanismos indirectos. Respecto a los mecanismos de mitigación con un componente térmico, cuando un agente es pivotante, su oferta de precios se compara con un costo de referencia determinado por el regulador para establecer si está ejerciendo o no poder de mercado.

En mercados predominantemente térmicos, como es el caso de California o PJM, la estimación de los costos marginales por medio de los costos de los combustibles es inmediata: pueden obtenerse de la Agencia Internacional de Energía con una confiabilidad del 100%. En mercados, como el colombiano, donde el componente hidráulico es tan importante, resulta extremadamente difícil disponer de un indicador de referencia adecuado del valor del agua, cuya percepción determina en gran medida las ofertas de los agentes hidráulicos. La literatura en la que se apoya CREG (2010) y las experiencias de mitigación directa que invoca (California y PJM) tienen todas que ver con mercados predominantemente térmicos. Refiriéndose a esta literatura, Rangel (2008, p. 1292) ha señalado que "muchos de estos estudios adoptan un enfoque simplificado del efecto de la generación hidráulica".

Es discutible la evaluación realizada en CREG (2010) sobre el poder de mercado en la bolsa. Sus resultados son muy sensibles a la metodología utilizada y a los parámetros empleados. La propuesta regulatoria formulada parece muy débil en aspectos claves como la definición del umbral del agente pivotante y el costo de referencia para las ofertas hidráulicas. Probablemente esta última deficiencia no sea subsanable.

NOTAS AL PIE

4 Por ejemplo, en el 2002 y 2003, cuando los precios presentaron un notable incremento, Amundsen y Bergman (2006) por medio de una simulación concluyen que este se debió a una escasez inusual del recurso hídrico, ya que el precio en la simulación tendió al de niveles competitivos.

5 Para ampliar la información sobre este indicador, véanse Swinand, Scully, Ffoulkes y Kessler (2010) y Sheffrin, Chen y Hobbs (2004).

6 Véase CREG (2010, tabla 1).

7 Este índice ubica al mercado spot colombiano bastante bien en comparación con algunos de los mercados europeos más competitivos. Por ejemplo, de acuerdo con información de la Comisión Europea (2009), el índice para Noruega es 1.826, para Alemania 2.008 y para Hungría 1.911. El único mercado por debajo de los mil puntos es el del Reino Unido, con 901.

8 Esta se determina con base en la energía en firme para el cargo por confiabilidad (ENFICC), definido de acuerdo con la Resolución CREG 071 de 2006 como la máxima energía eléctrica que es capaz de entregar una planta de generación continuamente en condiciones de baja hidrología, en un período de un año.

9 Véanse SSPD y CSMEM (2010, p. 36).

10 Por ejemplo, en el 2002 y 2003 cuando los precios presentaron un notable incremento, Amundsen y Bergman (2006) concluyen por medio de una simulación que esto se debió a una escasez inusual del recurso hídrico, ya que los precios en la simulación tendieron a niveles competitivos.

11 Véanse Kennedy (2008) y Hausman (1978).

REFERENCIAS

[1] Alberta Department of Energy (2005). Alberta's electricity policy framework: Competitive-reliable-sustainable. Alberta Government. [ Links ]

[2] Alberta's Market Surveillance Administrator (MSA) (2006). Market concentration metrics (MSA Report, noviembre). [ Links ]

[3] Alberta's Market Surveillance Administrator (MSA) (2010). Analytical framework for the monitoring of bids, offers and market health (MSA Discussion Paper, junio). Recuperado de http://www.albertamsa.ca/files/Analytical_Framework.pdf. [ Links ]

[4] Amundsen, E., & Bergman, L. (2006). Why has the Nordic electricity market worked so well? Utilities Policy, 14, 148-157. [ Links ]

[5] Arnedillo, O. (2011). What does the evidence really say about the residual supply index? Electricity Journal, 24(1), 57-64. [ Links ]

[6] Chandley, J. (2008). PJM's reliability pricing mechanism: Why it's needed and how it works. Recuperado de http://www.pjm.com/~/media/documents/reports/pjms-rpm-j-chandley.ashx. [ Links ]

[7] Comisión de Regulación de Energía y Gas (CREG) (2010). Medidas para la promoción de la competencia en el mercado mayorista de electricidad (Documento CREG-118). [ Links ]

[8] Cramton, P. (2010). Long run approaches for competition in Colombia's wholesale electricity market. Forum on Mitigating Market Power in Colombia's Wholesale Electricity Market, Bogotá, diciembre. Recuperado de http://www.creg.gov.co. [ Links ]

[9] De Frutos, M., & Fabra, N. (2008). On the impact of forward contract obligations in multi-unit auctions (CEPR Discussion, ch. No. 6756). [ Links ]

[10] Evans, J. y Green, R. (2005). Why did British electricity prices fall after 1998? Mimeo, Birmingham Institute for Energy Research and Policy. Recuperado de http://ideas.repec.org/p/cam/camdae/0326.html. [ Links ]

[11] Fabra, N., & Fabra, J. (2009). Competencia y poder de mercado en los mercados eléctricos. Cuadernos Económicos de ICE, 79. Madrid. [ Links ]

[12] Fabra, N., & Toro, J. (2003). The fall in British electricity prices: Market rules, market structure, or both? Mimeo, Universidad Carlos III. Recuperado de http://e-archivo.uc3m.es/bitstream/10016/5016/1/Fall_WPECONWPA_2003_preprint.pdf. [ Links ]

[13] Fair, efficient and open competition (FEOC) (2009), secciones 5 y 3. [ Links ]

[14] Gronli, H. (2003). The Norwegian and Nordic power sector. En G. Rothwell & T. Gómez (eds.), Electricity economics regulation and deregulation (pp. 161-186). USA: Wiley-Interscience. [ Links ]

[15] Haas, H., & Scheidecker, P. (2007). Three pivotal supplier test: Theory and application. Recuperado de http://www.monitoringanalytics.com/reports/Presentations/2007/20070727-tps.pdf. [ Links ]

[16] Hausman, J. A. (1978). Specification tests in econometrics. Econometrica, 46(6), 1251-1271. [ Links ]

[17] Kennedy, P. (2008). A guide to econometrics (6a ed.). Sydney: Blackwell. [ Links ]

[18] Klemperer, P. y Meyer, M. (1989). Supply function equilibria in oligopoly under uncertainty. Econometrica, 57(2), 1243-1277. [ Links ]

[19] Mas-Colell, A., Whinston, D., & Green, J. R. (1995). Microeconomic theory. Oxford: Oxford University Press. [ Links ]

[20] Newbery, D. (2002). Mitigating market power in electricity networks. Department of Applied Economics, University of Cambridge. Recuperado de http://www.hks.harvard.edu/hepg/Capítulos/Newbery_mitigating. market.power_5-02.pdf. [ Links ]

[21] Newbery, D. (2003). The relationship between regulation and competition policy for network utilities (Cambridge Working Paper in Economics 631). Cambridge: University of Cambridge, UK. [ Links ]

[22] Nord Pool (2005). Nord Pool report 2004. Oslo: Nord Pool ASA. Recuperado de http://www.nordpool.com/information/publications/annualreport2004. [ Links ]

[23] Pérez-Arriaga, J. I., Batlle, C., Vázquez, C., Rivier, M., & Rodilla, P. (2005). Libro blanco sobre la reforma del marco regulatorio de la generación eléctrica en España. Madrid: Universidad Pontificia Comillas de Madrid. [ Links ]

[24] Rangel, L. (2008). Competition policy and regulation in hydro-dominated electric markets. Energy Policy, 36, 1292-1302. [ Links ]

[25] Sheffrin, A., Chen, J., & Hobbs, B. (2004). Watching watts to prevent abuse of power. IEEE Power and Energy Magazine, 2(4), 58-65. [ Links ]

[26] Superintendencia de Servicios Públicos Domiciliarios (SSPD) y Comité de Seguimiento del Mercado de Energía Mayorista (CSMEM) (2009). Análisis del cargo por confiabilidad ante una hidrología crítica y restricciones en el mercado de gas (Informe 44). Bogotá [ Links ].

[27] Superintendencia de Servicios Públicos Domiciliarios (SSPD) y Comité de Seguimiento del Mercado de Energía Mayorista (CSMEM) (2010). Experiencias de la Reunión Internacional de Monitores de Mercados Eléctricos (Informe 48). Bogotá [ Links ].

[28] Swinand, G., Scully, D., Ffoulkes, S., & Kessler, B. (2010). Modeling EU electricity market competition using the residual supply index. Electricity Journal, 23(9), 41-50. [ Links ]

[29] The Brattel Group (2007). Review of the PJM's market power mitigation practices in comparison to other organized electricity markets. Recuperado de http://www.brattle.com/_documents/UploadLibrary/Upload631.pdf. [ Links ]

[30] Wolak, F. (2001). Proposed market monitoring and mitigation plan for the California electricity market. California ISO Market Surveillance Committee. Recuperado de ftp://zia.stanford.edu/pub/capítulos/MSC_Monitor_2051.final.pdf. [ Links ]

[31] Wolak, F. (2004). Lessons from international experience with electricity market monitoring (Working Paper 134). Center for the Study of Energy Markets, University of California Energy Institute, Berkeley. Recuperado de http://www.ucei.berkeley.edu/PDF/csemwp134.pdf. [ Links ]

[32] Wolak, F. (2009). Report on market performance and market monitoring in the Colombian electricity supply industry. July. Recuperado de http://www.stanford.edu/group/fwolak/cgi-bin/sites/default/files/files/sspd_report_wolak_july_30.pdf. [ Links ]

[33] Wolak, F. (2010). Limiting the potential downside of wholesale electricity competition. Forum on Mitigating Market Power in Colombia's Wholesale Electricity Market, Bogotá, diciembre. Recuperado de http://www.creg.gov.co. [ Links ]