Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772

Cuad. Econ. vol.33 no.62 Bogotá Jan./June 2014

https://doi.org/10.15446/cuad.econ.v33n62.43670

http://dx.doi.org/10.15446/cuad.econ.v33n62.43670

EFICIENCIA SEMIFUERTE DEL MERCADO INTERNACIONAL DEL AZÚCAR ENTRE LOS AÑOS 2001 Y 2011

SEMI-STRONG EFFICIENCY IN THE INTERNATIONAL SUGAR MARKET DURING THE PERIOD 2001-2011

EFFICIENCE SEMI FORTE DU MARCHÉ INTERNATIONAL DU SUCRE ENTRE LES ANNÉES 2001 ET 2011

EFICIÊNCIA SEMI-FORTE DO MERCADO INTERNACIONAL DO AÇÚCAR ENTRE OS ANOS 2001 E 2011

Julio C. Alonso a

Andrés M. Arcila b

a Ph. D. Economía, M. S. Estadística. Iowa State University, 2002. Director del CIENFI, director académico de la Maestría de Economía y profesor del Departamento de Economía de la Universidad Icesi. Calle 18 No. 122-135 Pance, Cali, Colombia. Correo electrónico: jcalonso@icesi.edu.co Research interest: Time series analysis, Forecasting, Sugar Market.

b Joven Investigador del programa Jóvenes Investigadores e Innovadores "Virginia Gutiérrez de Pineda" de Colciencias y estudiante de la Maestría en Economía de la Universidad Icesi. Calle 18 No. 122-135 Pance, Cali, Colombia. Correo electrónico: amarcila@icesi.edu.co Research interest: Time series analysis, Forecasting.

Resumen

Este artículo tiene como objetivo comprobar la eficiencia en sentido semifuerte âde acuerdo a la definición de Fama (1970)â del mercado internacional del azúcar. Para lograr este objetivo, se seguirá a Ferré y Hall (2002), quienes demuestran que la existencia de cointegración es condición necesaria pero no suficiente para afirmar que el mercado no es eficiente. En este orden de ideas, para probar esta hipótesis se determinará la existencia de cointegración entre las dos series de precios del azúcar (contrato n.° 5 del mercado de Londres y el n.° 11 de Nueva York). Nuestros resultados muestran que existe una relación de largo plazo pero no una evidencia suficiente para rechazar la hipótesis de eficiencia en el sentido semifuerte para el mercado internacional del azúcar.

Palabras clave: eficiencia semifuerte, cointegración, raíces unitarias, azúcar.

JEL: C23, G13, G14, Q14.

Abstract

This work aims to verify the semi-strong efficient hypothesis described by Fama (1970) for the international sugar market. To achieve this goal, we follow Ferre and Hall (2002) who show that the existence of cointegration is a necessary but not sufficient condition to conclude that the market is not semi-strong efficient. To test this hypothesis we determined the existence of cointegration between the two sets of prices (sugar contract No. 5 in the London Market and contract No. 11 in the New York market). Our results show that there is a long term relationship, but there is not sufficient evidence to reject the null hypothesis of semi-strong efficiency in the international sugar market.

Keywords: Semi-strong efficient, cointegration, Unit root, sugar.

JEL: C23, G13, G14, Q14.

Résumé

L'objectif de cet article consiste à vérifier l'efficience dans le sens semi fort selon la définition de Fama (1970), du marché international du sucre. Pour cela, nous suivrons Ferré et Hall (2002) qui démontrent que l'existence de cointégration est une condition nécessaire mais non suffisante pour affirmer que le marché n'est pas efficient. Dans cet ordre d'idées, pour confirmer cette hypothèse nous déterminerons l'existence de cointégration entre les deux séries de prix du sucre (contrat n° 5 du marché de Londres et n° 11 de New York). Nos résultats montrent qu'il existe une relation à long terme mais pas d'évidence suffisante pour rejeter l'hypothèse d'efficience dans le sens semi fort pour le marché international du sucre.

Mots-clés : efficience semi forte, cointégration, racines unitaires, sucre.

JEL : C23, G13, G14, Q14.

Resumo

Este artigo tem a finalidade de comprovar a eficiência em sentido semi-forte â de acordo com a definição de Fama (1970) â do mercado internacional do açúcar. Para atingir este objetivo, seguiremos Ferré e Hall (2002), os quais demonstram que a cointegração é condição necessária, mas não suficiente, para afirmar que o mercado não é eficiente. Neste sentido, para provar esta hipótese, será determinada a existência de cointegração entre os dois preços do açúcar (contrato N° 5 do mercado de Londres e N° 11 de Nova York). Nossos resultados mostram que existe uma relação de longo prazo, mas não uma evidencia suficiente para rejeitar a hipótese de eficiência no sentido semi-forte para o mercado internacional do açúcar.

Palavras-chave: Eficiência semi-forte, cointegração, raízes unitárias, açúcar.

JEL: C23, G13, G14, Q14.

Este artículo fue recibido el 24 de junio de 2013, ajustado el 22 de julio de 2013 y su publicación aprobada el 6 de agosto de 2013.

El mercado internacional del azúcar es probablemente uno de los mercados de commodities con más distorsiones debido a políticas proteccionistas en los mercados domésticos. Tanto el mercado del azúcar refinado como el crudo se caracterizan por un gran apoyo por parte de los gobiernos locales a través de subvenciones a las exportaciones y barreras no arancelarias al libre comercio. Ejemplos de estas políticas que crean distorsiones en el mercado son los pagos mínimos garantizados, cuotas de importación y precios internos de sustentación.

No obstante esta distorsión en los mercados locales, a nivel internacional existen dos mercados importantes donde se tranzan libremente futuros de azúcar sin restricciones de cuotas o acuerdos administrativos. En esos dos mercados se transan los excedentes de la producción de los diferentes países. Estos son, el mercado de azúcar refinado de Londres y el mercado de azúcar crudo en Nueva York. En el primero el contrato más común es el número 51 y en el mercado de Nueva York el contrato número 112 es el más común.

Por otro lado, la industria azucarera es muy importante en los diferentes países en los que se lleva a cabo la producción. Por ejemplo, en Colombia un estudio de Fedesarrollo (Arbeláez et al., 2010) concluyó que para el 2007 el sector azucarero generó alrededor de 232.082 empleos directos e indirectos. También Encontraron que por cada empleo generado por los ingenios azucareros se generan 28,4 empleos adicionales en el país, y que el valor agregado que produce esta industria equivale al 0,54% del PIB total (Arbeláez et al., 2010).

Por otro lado, además de sufrir muchas distorsiones debido a diferentes políticas proteccionistas, el mercado internacional del azúcar se enfrenta a fuertes estacionalidades en la producción. Según Alonso y Arcila (2012), la serie de precios de los contratos n.o 5 y n.o 11 tienen una estacionalidad no determinística que de alguna forma puede afectar la eficiencia del mercado según lo define Fama (1970). La razón para dicho efecto sobre la eficiencia es la posible existencia de regularidades que permiten prever el comportamiento futuro del precio en ese mercado. Así mimo, Alonso y Arcila (2012) encuentran que los precios de los contratos más transados en ambos mercados están cointegrados, es decir, existe una relación de largo plazo entre ellos.

En general, un mercado se considera eficiente si no se presenta la oportunidad de obtener ganancias extraordinarias, es decir, no existe la posibilidad de realizar arbitraje. En este orden de ideas, la existencia de patrones de comportamiento regulares en estos dos mercados podría implicar la existencia de posibilidades de arbitraje. Hasta finales del siglo pasado, buena parte de los autores identificaba la cointegración entre dos precios de mercado como una violación de la hipótesis de la eficiencia de los mercados (Hassapis, Kalyvitis & Pittis, 1999). El argumento empleado por estos autores es que, al existir cointegración, deberá existir un modelo de corrección de errores que permita predecir el cambio de al menos uno de los precios en un mercado a partir de la información disponible. No obstante, Ferré y Hall (2002) demuestran que la existencia de cointegración es condición necesaria pero no suficiente para afirmar que el mercado es ineficiente. Ferré y Hall (2002) señalan cómo para unas condiciones especiales del modelo de corrección de errores puede existir aún eficiencia.

Este trabajo tiene como objetivo comprobar la eficiencia en sentido semifuerte -según la definición de Fama (1970)- del mercado internacional del azúcar. Para lograr este objetivo, se seguirá a Ferré y Hall (2002). En este orden de ideas, para probar esta hipótesis se determinará la existencia de cointegración entre las dos series de precios (contrato n.o 5 de Londres y n.o 11 de Nueva York) y luego se realizarán las pruebas relevantes para determinar si el modelo de corrección de errores tiene las características necesarias para comprobar la eficiencia de este mercado.

Este documento se encuentra dividido en cinco partes: la primera sección se centra en una breve discusión bibliográfica sobre la eficiencia a lo Fama (1970); la segunda sección presenta la metodología; la tercera ilustra el mercado internacional del azúcar; la cuarta muestra los resultados finales y en la última se presentan algunos comentarios finales.

SOBRE LA EFICIENCIA DE LOS MERCADOS

Como se mencionó anteriormente, un mercado se considera eficiente si no presenta la oportunidad de obtener ganancias extraordinarias, es decir, si no existe la posibilidad de realizar arbitraje. A partir de los estudios realizados por Fama (1970) se pueden distinguir tres tipos de eficiencia, que están determinadas por la velocidad de ajuste del mercado frente a variaciones en la información. Fama (1991) realiza una revisión bibliográfica e introduce las nuevas teorías y métodos que se han desarrollado para probar la eficiencia de los mercados 20 años después de su trabajo seminal. Este autor Fama (1998) muestra que su teoría de la eficiencia de los mercados se cumple en presencia de anomalías en los retornos de largo plazo, sugiriendo que la eficiencia de los mercados no debe ser descartada si se presenta este tipo de problemas. En general, los tres tipos de eficiencia que se destacan en la literatura son: la eficiencia débil, la semifuerte y la fuerte.

La eficiencia débil de un mercado implica que el precio del activo en un momento determinado refleja toda la información actual o histórica disponible en ese momento. Es decir, no es posible emplear los precios pasados para predecir su comportamiento futuro. Los precios siguen un proceso Martingala o, en otras palabras, son totalmente aleatorios (Alonso y Martínez, 2007).

Por otro lado, la eficiencia semifuerte en un mercado implica que el precio del activo refleja la información pública, actual o pasada, disponible en un momento determinado. Así, si un mercado presenta eficiencia semifuerte, entonces solo inversionistas con información privada podrán tomar ventaja en predecir el comportamiento futuro. No obstante, tan pronto el comportamiento del precio refleja esa información que era privada, todo el mercado tendrá acceso a la información y por tanto la ventaja desaparecerá rápidamente. En otras palabras, cualquier comportamiento anormal del precio será detectado rápidamente y el precio del activo y su rendimiento de ajustará (Alonso y Martínez, 2007).

Finalmente, la eficiencia fuerte de un mercado se presenta cuando el precio de un activo refleja toda la información privada y pública disponible en ese momento. En este escenario, ningún actor del mercado podrá sacar ventaja del mercado (Alonso y Martínez, 2007).

La eficiencia en el sentido semifuerte (objeto de este estudio) ha sido investigada por numerosos autores para diferentes mercados. Por ejemplo, Alonso y Martínez (2007) prueban la eficiencia semifuerte del mercado cambiario colombiano durante los periodos de bandas cambiarias y flotación sucia utilizando pruebas de cointegración y la metodología propuesta por Ferré y Hall (2002).

Por otro lado, Hassapis, Kalyvitis, & Pittis (1999) investigaron la hipótesis de eficiencia semifuerte para la tasa de cambio real con respecto al dólar de Japón, Alemania y Reino Unido. Los autores emplean técnicas de cointegración y modelos de vectores autoregresivos para muestras trimestrales comprendidas entre enero de 1975 y diciembre de 1994 para dos conjuntos de información diferente. El primer conjunto estaba conformado únicamente por información concerniente a las tasas de cambio real pasadas, y el segundo contenía además información sobre las tasas de interés real pasadas. Los autores comprobaron que la hipótesis de eficiencia semifuerte se cumple para los tres mercados en consideración -imponiendo el primer conjunto de información-, y que para el segundo conjunto de información ampliado, la hipótesis se cumplía en el caso del Yen y el Marco, pero no para la libra en el Reino Unido.

Existe una amplia literatura sobre la eficiencia de los mercados de comodities, pero para el mercado internacional del azúcar no existen muchos estudios que traten de probar su eficiencia. Por ejemplo, Sahoo & Kumar (2008) examinaron la eficiencia de cinco commodities del mercado de derivados de productos básicos de India: oro, petróleo crudo, aceite de soja, cobre y garbanzo. Emplearon datos diarios para el periodo del 1 de mayo de 2006 hasta el 30 de abril de 2008. Realizaron un análisis de cointegración y de causalidad a lo Granger para probar la eficiencia semifuerte entre los precios futuros y los precios spot y, además, encontraron que los mercados presentan eficiencia semifuerte para todos estos productos.

Wang & Ke (2005) analizaron la eficiencia del mercado de futuros de dos productos agrícolas de China, la soya y el trigo. Los autores emplearon una muestra para el precio futuro y el precio de contado semanal para el periodo enero de 1998 - marzo de 2002. A través de la prueba de cointegración de Johansen, encontraron que existe una relación de largo plazo entre los precios futuros y los precios actuales de la soya y, en el corto plazo, existe eficiencia en sentido débil del mercado de futuros de la soya. También encontraron que el mercado de futuros del trigo no es eficiente.

Kaur & Rao (2005) examinan la hipótesis de camino aleatorio y prueban la eficiencia en sentido débil de los tres futuros más importantes del mercado agrícola tranzados en NCDEX, que son: pimienta, aceite refinado de soya y garbanzo. Estos autores emplearon precios diarios de los precios futuros y spot entre julio de 2008 y julio de 2009. Además, para comprobar la eficiencia débil de dichos mercados, los autores realizaron un análisis de autocorrelacion y la prueba de Rachas. Estas pruebas indicaron que tanto los precios spot y futuros son eficientes en forma débil.

En este mismo sentido, Fernandez (2010) emplea una muestra diaria de los precios de 20 productos del DJ-AIG (el índice de futuros de commodities del Dow Jones) para estudiar la eficiencia débil de dichos mercados. El autor empleó una muestra comprendida entre enero de 1991 y junio de 2008, y realizó un análisis de integración fraccional, para concluir que los retornos de las series sobrerreaccionan a nueva información en el mercado. Esto indica que esta muestra no cumple con la hipótesis de eficiencia de mercado en el sentido débil.

McKenzie & Holt (2002) analizaron la eficiencia del mercado de futuros agrícolas para cinco productos tranzados en los Estados Unidos: ganado en pie, cerdo en pie, maíz, harina de soya y pollos de engorde helado. Los autores emplearon precios futuros y spot con una periodicidad bimensual para el periodo 1966-1995. A través de pruebas de cointegración de Johansen y de Engel-Granger, los autores testearon la eficiencia semifuerte y concluyeron que estos mercados presentan este tipo de eficiencia.

Beck (1994) prueba la eficiencia de cinco commodities (cacao, cobre, maíz, jugo concentrado de naranja congelado y ganado) empleando la prueba de cointegración de Engle y Granger. El autor, empleando muestras de frecuencia semanal, encuentra que cinco productos son algunas veces eficientes y otras no, lo cual puede llevar a conclusiones ambiguas sobre la eficiencia semifuerte de estos mercados.

Aulton, Ennew, & Rayner (1997) estudian la eficiencia semifuerte de los mercados de trigo, carne de cerdo y papa en el Reino Unido. Para lograr su objetivo, los autores emplean una muestra de precios spot y futuros para diferentes periodos. Para el trigo y la papa, la serie cubría el periodo 1980-1993, mientras que para la carne de cerdo correspondía al periodo 1986-1993, todos tomando los logaritmos naturales. Haciendo un análisis de cointegración, los autores concluyen que para el trigo el mercado presenta eficiencia semifuerte, pero para los mercados de la carne de cerdo y la papa no existe eficiencia semifuerte.

MODELO PARA PROBAR LA EFICIENCIA DE LOS MERCADOS

Hyme (2003) discute la originalidad de la idea de Fama sobre la eficiencia de los mercados financieros; critica sus aportes al argumentar que la teoría que propone es ambigua porque el concepto no concuerda con la definición convencional de eficiencia de los economistas. Es más, argumenta que no hay nada de nuevo en los conceptos de eficiencia de Fama, ya que desde mucho tiempo atrás se habían estudiado las apuestas justas. Según Hyme (2003), la única adición que realiza Fama es cambiarle el nombre a la noción de juego equitativo, juego justo o martingala, al nuevo nombre de eficiencia.

No obstante la crítica que hace Hyme (2003), en la literatura hay un consenso a favor de dicha teoría para probar la eficiencia de los mercados financieros. En este orden de ideas, siguiendo a Ferré y Hall, (2002), un mercado se considera eficiente si no existe la posibilidad de obtener ganancias extraordinarias del arbitraje. En otras palabras, no puede existir información en el precio de un activo que permita predecir el comportamiento de otro. Así, comúnmente uno de los primeros pasos para evaluar la eficiencia de un mercado es determinar si existe cointegración entre las series de precios de los activos. Si no existe relación de largo plazo, entonces no hay forma de emplear un activo para predecir el comportamiento del otro. Sin embargo, si existe dicha relación de cointegración, gracias al teorema de representación de Granger, debe existir un modelo de corrección de errores (MCE) que describa como se ajustan cada una de las variables del sistema a los desequilibrios en este.

Según Ferré y Hall (2002), el hecho de que exista cointegración y, por tanto, el MCE, no es condición suficiente para poder afirmar que el mercado es ineficiente, como se hace regularmente en la literatura empírica. Por el contrario, la cointegración es una condición necesaria pero no suficiente para que no exista eficiencia. En caso de existir cointegración, la eficiencia estará determinada por la forma que tome el MCE. Estos autores presentan una prueba que permite medir la eficiencia del mercado bajo cointegración entre los precios.

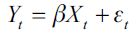

Siguiendo a Ferré y Hall (2002), supongamos que existen dos activos cuyos precios están representados por Xt y Yt y presentan la siguiente relación de largo plazo:

| [1] |

| [2] |

Donde εt y μt son dos procesos estacionarios que representan las perturbaciones del sistema. El anterior modelo se puede reescribir de forma matricial de la siguiente forma:

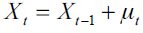

| [3] |

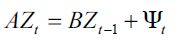

Donde  . Dado que existe una relación de largo plazo, es posible encontrar un MCE. Es decir, gracias al teorema de representación de Granger, el correspondiente MCE será:

. Dado que existe una relación de largo plazo, es posible encontrar un MCE. Es decir, gracias al teorema de representación de Granger, el correspondiente MCE será:

| [4] |

Donde  .

.

La expresión (4) corresponde a un MCE de forma estructural. De hecho, como lo demuestran Ferré y Hall (2002), la eficiencia en el mercado dependerá del parámetro β presente en las matrices A y C . Para entender esto, considérese la primera ecuación del sistema expresado en (4):

Si el parámetro que acompaña a Xtâ1 y ΔXt fuera diferente, se tendría:

Si el anterior argumento fuese cierto, los valores pasados de Xt permiten predecir a Yt. Por el contrario, si β y γ son igules, entonces el cambio en el precio Yt no se puede predecir empleando valores pasados del otro precio. Por tanto, para que haya un mercado eficiente puede existir cointegración pero se debe cumplir que β = γ. Así, la existencia de un MCE no es lo que define la eficiencia del mercado sino la forma que este tome.

Ferré y Hall (2002), siguiendo esta lógica, proponen estimar dos modelos a través del método de Máxima Verosimilitud con Información Completa (MVIC). Primero sugieren estimar el modelo (3) sin restringir, esto es, sin imponer que los coeficientes sean iguales β = γ. Así pues, se debe estimar la siguiente expresión inicialmente:

| [5] |

El segundo modelo que se debe estimar, también por MVIC, es el modelo (3) que incluye la restricción β = γ, es decir:

| [6] |

De esta manera, la prueba de eficiencia, en caso de encontrar cointegración, se resume en comprobar por medio de una prueba de razón de verosimilitud si la restricción aplica o no para la muestra bajo estudio. Es decir, después de estimar (5) y (6) se debe calcular el estadístico:

LE - 2(LU - LR)

Donde LU es el logaritmo de la función de máxima verosimilitud del modelo no restringido (5) y LR es el logaritmo de la función de máxima verosimilitud del modelo restringido (6). Este estadístico sigue una distribución Chi-cuadrado con m grados de libertad, donde m corresponde al número de restricciones.

EL MERCADO INTERNACIONAL DEL AZÚCAR

Como se mencionó en la introducción, a nivel internacional el mercado del azúcar es altamente distorsionado por políticas proteccionistas. Muchos países han establecido diferentes medidas que permiten proteger su producción interna frente al comercio internacional. Por ejemplo, en Colombia existe el fondo de estabilización de precios del azúcar (FEPA), que garantiza un precio mínimo interno para los productores nacionales. El FEPA tiene como intención compensar a los ingenios que exportan y venden a un precio menor que el local para desincentivar un aumento de la oferta en el mercado local. O, por ejemplo, Estados Unidos protege su mercado local imponiendo cuotas de importación de azúcar a diferentes países.

Ahora bien, el azúcar se tranza libremente en los mercados internacionales a través de dos mercados bien definidos. Por un lado, está el azúcar refinado, regido a través del contrato n.o 5, que se tranza principalmente en la bolsa de commodities de Londres. Por el otro, el azúcar crudo es regido a través del contrato n.o 11, que es negociado en la bolsa de valores de Nueva York. Ambos contratos pueden ser de las dos variedades de azúcar, de caña o de remolacha. Tanto el contrato n.o 5 como el n.o 11 tienen diferentes características. Por ejemplo, para el contrato de azúcar refinada la unidad de medida de cada contrato es de 50 toneladas largas, y la calidad del azúcar debe ser: remolacha blanca, caña de azúcar cristal o azúcar refinada de la actual cosecha en el momento de la entrega; polarización mínima de 99,8 grados; humedad máxima 0,06% y color de un máximo de 45 unidades Icumsa (índice de atenuación), todos en el momento de la entrega al buque en el puerto. En ese mercado se tranza en centavos de dólares americanos por tonelada FOB y estibado en las bodegas del buque en un puerto designado de uno de los siguientes países de origen: Argelia, Argentina, Australia, Bélgica, Brasil, Bulgaria, Canadá, Chile, China, Colombia, Croacia, Egipto, El Salvador, Francia, Alemania, Guatemala, India, Italia, Corea, Malasia, Mauricio, México, Marruecos, Mozambique, Países Bajos, Pakistán, Filipinas, Polonia, Portugal, Rumania, Rusia, Arabia Saudita, Singapur, Sudáfrica, España, Sudán, Tailandia, Turquía, Emiratos Árabes Unidos, Ucrania, Reino Unido y EE.UU.

Para el contrato n.o 11 (azúcar crudo), la unidad de medida es igual que la del contrato n.o 5, no obstante, la polarización media es diferente, pues debe ser de 96 grados. El contrato se tranza en centavos de dólar y centésimas de centavo de dólar por libra, con dos decimales de aproximación. La entrega es FOB en el buque del receptor y se trazan cosechas de países como Australia, Barbados, Belice, Brasil, Colombia, Costa Rica, República Dominicana, El Salvador, Ecuador, Islas Fiji, Antillas Francesas, Guatemala, Honduras, India, Jamaica, Malawi, Mauritania, México, Mozambique, Nicaragua, Perú, República de las Filipinas, Sudáfrica, Suazilandia, Taiwán, Tailandia, Trinidad, Estados Unidos y Zimbawe. El punto de entrega debe ser un puerto del país de origen o, en el caso de países sin litoral, en un puerto de atraque o de fondeo en el puerto habitual de exportación.

Por otro lado, según datos de la Organización Internacional del Azúcar, para el 2011 se produjeron alrededor de 171 millones de toneladas de azúcar crudo, donde el 21,8% corresponden a azúcar de remolacha y el porcentaje restante a azúcar de caña. Brasil, para ese año, produjo alrededor de 37 millones de toneladas, siendo el principal productor, seguido por la India con aproximadamente 28 millones de toneladas y Tailandia con 11 millones de toneladas. Colombia produjo alrededor de 3 millones de toneladas de azúcar, siendo, después de Brasil, el mayor productor en Suramérica. Ahora bien, en términos de comercio internacional, para este mismo año se exportaron alrededor de 55 millones de toneladas de azúcar crudo, siendo Brasil el mayor exportador con un poco más de 25 millones de toneladas exportadas, seguido por Tailandia con un poco menos de 7 millones y la India con 3 millones. Colombia exportó alrededor de 1 millón de toneladas de azúcar, siendo nuevamente, después de Brasil, el mayor exportador de Suramérica. Por su parte, los mayores importadores de azúcar crudo fueron la Unión Europea, con importaciones de más de 3 millones de toneladas, seguidos por China e Indonesia, que importaron 2,5 y 2,3 millones de toneladas respectivamente. En términos de consumo, el primer consumidor a nivel mundial fue la India con 23 millones de toneladas, seguido por la Unión Europea con 19,2 millones de toneladas y China con 14,8 millones de toneladas. Por su parte, Colombia consumió alrededor de 1,4 millones de toneladas de azúcar.

Para el caso del azúcar refinado, Brasil sigue siendo su mayor exportador, pues para el 2011 exportó 5,7 millones de toneladas, seguido por Tailandia con 2,8 millones de toneladas exportadas y la India con 2,6 millones de toneladas. Para este mismo año, Colombia exportó 0,8 millones de toneladas, siendo el segundo mayor exportador de Suramérica. En términos de importaciones, Estados Unidos fue el mayor importador, pues para este año importó 2,3 millones de toneladas de azúcar. El segundo puesto de importadores lo ocupa la Unión Europea, quien importó 1,4 millones de toneladas. El tercer puesto de mayores importadores corresponde a Emiratos Árabes Unidos con 1,3 millones de toneladas de azúcar blanco.

LA MUESTRA Y LA PRUEBA DE EFICIENCIA

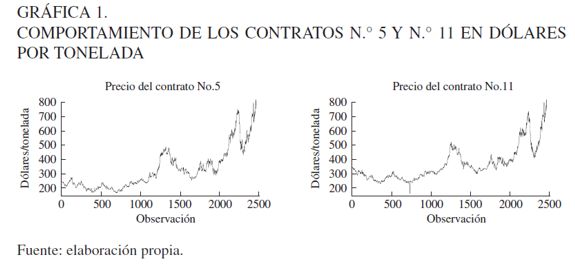

Para analizar la eficiencia semifuerte del mercado internacional del azúcar, se utilizarán dos formas diferentes de medir las cotizaciones del contrato n.o 5 de azúcar tranzado en Londres y el contrato n.o 11 tranzado en Nueva York. Ambas formas de medición son de periodicidad diaria, desde enero del 2001 hasta octubre del 2011, para un total de 2465 observaciones. La primera forma de medición es en dólares por tonelada de azúcar, y la segunda es en toneladas de azúcar por onza de oro. El comportamiento de las dos series se puede observar en la gráfica 1 .

La gráfica de la izquierda corresponde a la serie de precios del contrato n.o 5 y la de la derecha al n.o 11. Como se puede ver, estas series presentan una tendencia a crecer (ya sea una tendencia determinística o estocástica) durante el periodo estudiado y ambas parecieran tener una relación similar en su comportamiento.

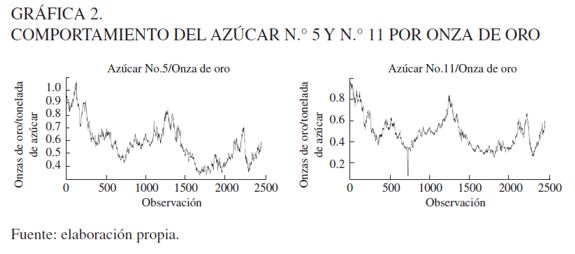

Para tratar de aislar algún efecto inflacionario en la serie de precios del azúcar, se dividen ambas series por el precio del oro diario. La gráfica 2 muestra el comportamiento de estas nuevas series.

La gráfica de la izquierda corresponde al contrato n.o 5 por onza oro y la gráfica de la derecha al contrato n.o 11, también por onza de oro. Pareciera que el comportamiento de ambas series es similar, ambas han perdido valor con respecto al oro durante el periodo estudiado3.

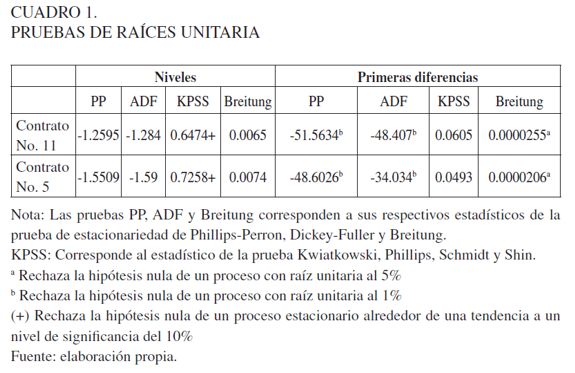

Nuestro primer paso corresponde a identificar el orden de integración de las series; para ello emplearemos cuatro distintas pruebas de raíces unitarias, tanto para la serie de precios en su nivel como para el logaritmo de estas. Las pruebas son: Phillips-Perron (PP), Dickey & Fuller aumentada (ADF), KPSS4 y la prueba no paramétrica de Breitung (2002). Todas las pruebas permiten concluir que las series son I(1) (Cuadro 1).

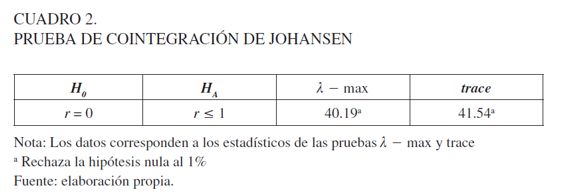

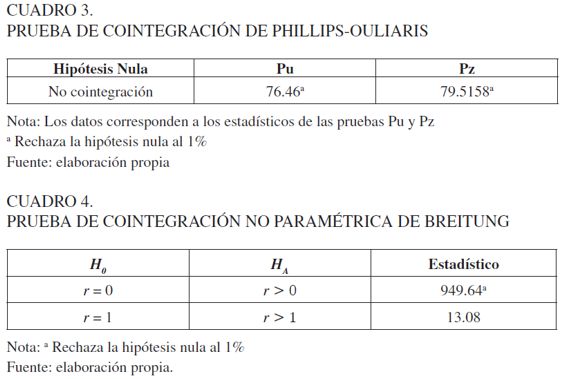

Para identificar la cointegración entre los precios internacionales del azúcar crudo y refinado emplearemos tres pruebas distintas: la pruebas de Johansen, la prueba de Phillips y Ouliaris y la prueba de cointegración no paramétrica de Breitung (2002). Los cuadros 2 a 4 muestran los resultados de aplicar estas pruebas a nuestro vector de precios I(1).

Las tres pruebas de cointegración presentan el mismo resultado. Existe un vector de cointegración entre los precios del azúcar en Nueva York y Londres, por lo que podemos concluir que existe una relación a largo plazo entre ellos.

Ahora bien, tal como lo mostraron Ferré y Hall (2002), la cointegración no es suficiente para poder afirmar que un mercado no es eficiente en el sentido semifuerte. Eficiencia no implica que las series no puedan ser predecibles, sino que existan oportunidades de arbitraje, tal como lo argumenta Baffes (1994).

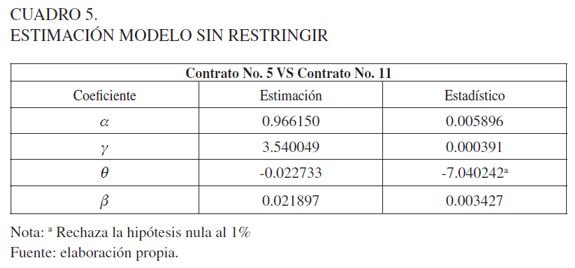

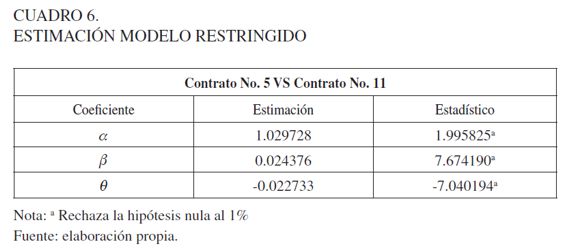

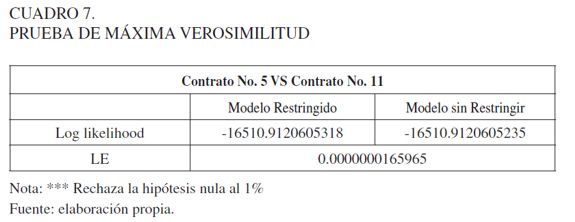

Siguiendo a Ferré y Hall (2002), realizaremos la prueba LM sugerida por los autores. El cuadro 5 muestra la estimación del modelo sin restringir; el cuadro 6 reporta las estimaciones del modelo restringido y el cuadro 7 muestra el resultado de la prueba de razón de máxima verosimilitud sugerida por Ferré y Hall (2002).

Como el estadístico LE no es mayor que 3,84, no se puede rechazar la hipótesis nula de que el mercado internacional del azúcar es eficiente en el sentido semifuerte.

COMENTARIOS FINALES

Existe una literatura amplia sobre la eficiencia financiera de los mercados futuros de los commodities, pero no existen muchos estudios que prueben la eficiencia para el mercado internacional del azúcar. El objetivo de este trabajo fue testear la eficiencia en el sentido semifuerte para los precios de los contratos n.o 5 y n.o 11 de azúcar refinada y cruda, respectivamente. Se encontró que existe una relación a largo plazo entre estos dos precios. Sin embargo, la existencia de una relación de largo plazo entre el precio del azúcar en esos dos mercados es solamente una condición necesaria pero no suficiente para concluir que un mercado no es eficiente en el sentido semifuerte. En ese orden de ideas, se realizó la prueba propuesta por Ferré y Hall (2002) para determinar si en presencia de precios que están cointegrados se puede emplear uno de ellos para pronosticar el otro. En otras palabras, se puede emplear información disponible para pronosticar uno de ellos. La prueba de Ferré y Hall (2002) permite concluir que no existe evidencia suficiente para rechazar la hipótesis de eficiencia.

Este resultado tiene varias implicaciones. Primero, si bien el mercado del azúcar puede ser considerado uno de los más distorsionados debido a políticas proteccionistas, estas distorsiones no afectan la eficiencia financiera en el sentido semifuerte de los mercados de futuros de Nueva York y Londres. Este resultado tiene sentido si se tiene en cuenta que esos dos mercados corresponden a un mercado de excedentes donde oferentes y demandantes se comportan libremente. La segunda implicación de nuestro resultado es que los actores de este mercado no pueden emplear información disponible públicamente para predecir el comportamiento del mercado, y en caso de emplear información privada, el mercado notará rápidamente dicha anomalía y desaparecerá la ventaja. Este resultado es importante pues, no obstante Alonso y Arcila (2013) encontraron que existen estacionalidad estocástica en los precios del azúcar, nuestros resultados muestran que no es posible sacar ventaja en este mercado.

Finalmente, es importante anotar que nuestros resultados abren un abanico de posibles nuevos trabajos. En futuras investigaciones se deberá concentrar la atención en la posibilidad de existencia de eficiencia débil y fuerte en este mercado.

NOTAS AL PIE

1El contrato número 5 es explicado en la sección 4.

2El contrato número 11 es explicado en la sección 4.

3 Se realizaron las diferentes pruebas de raíces unitarias para estas dos series y se encontró que ambas son I(1), por lo que se prefiere trabajar con la series en su nivel y no utilizar esta.

REFERENCIAS

[1] Alonso, J. C., & Martínez, G. (2007). ¿Es eficiente el mercado cambiario colombiano? Una mirada desde las pruebas de cointegración. Revista Estudios Gerenciales, 23(104), 13-25. [ Links ]

[2] Alonso, J. C., & Arcila, A. M. (2013). Comportamiento estacional en el mercado del azúcar. In press Revista Estudios Gerenciales, 29(128). [ Links ]

[3] Arbeláez, M. A., Estacio, A., & Olivera, M. (2010). Impacto socioeconómico del sector azucarero colombiano en la economía nacional y regional (Technical report). Bogotá, Fedesarrollo. [ Links ]

[4] Aulton, A. J., Ennew, C. T., & Rayner, A. J. (1997). Efficiency Test of Futures Markets for UK Agricultural Commodities. Journal of Agricultural Economics, 48(1-3), 408-424. [ Links ]

[5] Beck, S. E. (1994). Cointegration and Market Efficiency in commodities futures markets. Applied Economics, 26(3), 249-257. [ Links ]

[6] Fama, E. (1970). Efficient capital markets: A review of theory and empirical literature. Journal of Finance, 25(2), 383-417. [ Links ]

[7] Fama, E. F. (1991). Efficient capital markets: II. The journal of finance, 46(5), 1575-1617. [ Links ]

[8] Fama, E. F. (1998). Market efficiency, long-term returns, and behavioral finance. Journal of financial economics, 49(3), 283-306. [ Links ]

[9] Fernandez, V. (2010). Commodity futures and market efficiency: A fractional integrated approach. Resources Policy, 35(4), 276-282. [ Links ]

[10] Ferré, M., & Hall, S. G. (2002). Foreign exchange market efficiency and cointegration. Applied Financial Economics, 12(2), 131-139. [ Links ]

[11] Földvári, P., & Leeuwen, B. v. (2011). What can price volatility tell us about market efficiency? Conditional heteroscedasticity in historical commodity price series. Cliometrica, 5(2), 165-186. [ Links ]

[12] Hassapis, C., Kalyvitis, S., & Pittis, N. (1999). Cointegration and joint efficiency of international commodity markets. The Quarterly Review of Economics and Finance, 39(2), 213-231. [ Links ]

[13] Hyme, P. (2003). La Teoría de los Mercados Eficientes. Un Examen Crítico. Cuadernos de Economía, 22(39), 57-83. [ Links ]

[14] Kaur, G., & Rao, D. N. (2005). Efficiency of Indian Commodities Market: A Study of Agricultural Commodity Derivatives Traded on NCDEX. Recuperado de http://ssrn.com/abstract=1600687 or http://dx.doi.org/10.2139/ssrn.1600687 ed. [ Links ]).

[15] McKenzie, A. M., & T. Holt, M. (2002). Market Efficiency in Agricultural Futures Markets. Applied Economics, 34(12), 1519-1532. [ Links ]

[16] Sahoo, P., & Kumar, R. (2008). Efficiency and Futures Trading-Price Nexus in Indian Commodity Futures Markets. Global Business Review 10(2), 187-201. [ Links ]

[17] Wang, H. H., & Ke, B. (2005). Efficiency Test of Agricultural Commodity Futures Markets in China. Australian Journal of Agricultural and Resource Economics, 49(2), 125-141. [ Links ]