Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772

Cuad. Econ. vol.33 no.62 Bogotá Jan./June 2014

https://doi.org/10.15446/cuad.econ.v33n62.43671

http://dx.doi.org/10.15446/cuad.econ.v33n62.43671

ANÁLISIS DEL IMPACTO DE LOS CAMBIOS DEL CONTROL CORPORATIVO SOBRE EL VALOR DE LAS EMPRESAS EN AMÉRICA LATINA

ANALYSIS OF THE IMPACT OF CHANGES MADE IN THE CORPORATIVE CONTROL OF COMPANY VALUE IN LATIN AMERICA

ANALYSE DE L'IMPACT DES CHANGEMENTS DU CONTRÔLE CORPORATIF SUR LA VALEUR DES ENTREPRISES EN AMÉRIQUE LATINE

ANÁLISE DO IMPACTO DAS MUDANÇAS DO CONTROLE CORPORATIVO SOBRE O VALOR DAS EMPRESAS NA AMÉRICA LATINA

Germán Horacio Cardona Vélez a

a Magíster en Economía (Universidad Eafit), profesor de la Universidad Central. Correo electrónico: gcardonav@yahoo.com. Dirección de correspondencia: carrera 5ª No. 21-38.

Resumen

El presente trabajo aborda las fusiones y las adquisiciones de empresas latinoamericanas por parte de firmas más poderosas económicamente. Se plantea la hipótesis según la cual las fusiones y adquisiciones para las empresas que realizan transacciones relacionadas con ventas de sus acciones, tienen un efecto positivo de los retornos de la empresa vendedora en la fecha del acontecimiento. La metodología utilizada para medir el impacto de una fusión o adquisición, es la de estudio de eventos o de acontecimientos.

Palabras clave: globalización, fusión, adquisición, estudio de eventos, retornos positivos, retornos negativos.

JEL: F65, G14, F60.

Abstract

This paper tackles the mergers and acquisitions of Latin American companies by more powerful firms. It establishes the hypothesis according to which the mergers and acquisitions for companies that carry out transactions related with sale of their shares have a positive effect on the returns of the company seller in the event date. The methodology to measure the impact of mergers or acquisitions is the study of events or happenings.

Keywords: Globalization, mergers, acquisitions, study of events, positive returns, negative returns.

JEL: F65, G14, F60.

Résumé

Ce travail aborde les fusions et les acquisitions d'entreprises latino-américaines par des firmes économiquement plus puissantes. Nous projetons l'hypothèse selon laquelle les fusions et les acquisitions pour les entreprises qui effectuent des transactions liées aux ventes de leurs actions ont un effet positif des retours de l'entreprise vendeuse au moment de l'opération. La méthodologie utilisée pour mesurer l'impact d'une fusion ou acquisition est l'étude d'événements ou opérations.

Mots-clés : globalisation, fusion, acquisition, étude d'opérations, retours positifs, retours négatifs.

JEL : F65, G14, F60.

Resumo

Este trabalho aborda as fusões e as aquisições de empresas latino-americanas por parte de grupos mais poderosos economicamente. É colocada a hipótese pela qual as fusões e aquisições para as empresas que realizam transações relacionadas com vendas das suas ações têm um efeito positivo dos retornos da empresa vendedora na data do acontecimento. A metodologia utilizada para medir o impacto de uma fusão ou aquisição é a de análise de eventos ou de acontecimentos.

Palavras-chave: Globalização, fusão, aquisição, análise de eventos, retornos positivos, retornos negativos.

JEL: F65, G14, F60.

Este artículo fue recibido el 18 de octubre de 2012, ajustado el 5 de agosto de 2013 y su publicación aprobada el 9 de agosto de 2013.

En los últimos años se ha presentado un incremento de fusiones y adquisiciones de empresas. Industrias de diversos sectores productivos, tanto en Europa como en Estados Unidos, sufrieron una oleada de fusiones y adquisiciones, especialmente en los años ochenta y noventa. Investigaciones dedicadas a este tema han encontrado que la aceleración de los procesos de globalización, como consecuencia del gran avance en el desarrollo de las tecnologías de la comunicación y de la información, están relacionados con la actividad de fusiones y adquisiciones. Tales procesos han motivado cambios en políticas gubernamentales, en la tecnología y en el comportamiento de los mercados, conllevando cambios en la estructura de la industria (Mitchell y Mulherin, 1996; Jensen, 1993; Weston et al., 2003; Ravenscraft, 1987).

Países y continentes enteros se ven impactados por estos fenómenos, como es el caso de América Latina. En la región se impone la apertura de los mercados, los cuales se articulan a los flujos internacionales, donde se incrementa la incertidumbre por la movilidad de capitales, tanto de la región como de otras latitudes. Los mecanismos de mundialización también involucran intercambio de la tecnología, lo cual, rápidamente, hace obsolescentes los procesos de producción, introduciendo así necesidades de innovación o de asimilación de nuevas tecnologías. Estos mecanismos cíclicos han traído olas significativas de fusiones y adquisiciones. Por ejemplo, la adquisición de Telmex por parte de Telefónica de España, la de Bavaria de Colombia por SAB Miller de África, la del grupo Éxito por parte de la cadena francesa Casino, entre otras. Hay noticias de 12 000 fusiones y adquisiciones en América Latina en los últimos 10 años, según la base de datos de Thomson Reuters 2000, 2010.

Es importante preguntar por el efecto del enriquecimiento de los accionistas involucrados en el cambio de control corporativo de las empresas, como consecuencia de estas fusiones y adquisiciones âcuya evidencia procede de los estudios de acontecimientoâ. Igualmente, es importante registrar la construcción de una base de datos para países de América Latina y el aporte de nueva evidencia empírica que pueda ser contrastada con la de Estados Unidos y de otros países de Europa. Los resultados obtenidos sirven, en primer lugar, para ser observados por académicos en investigaciones futuras y, en segundo lugar, para que inversionistas interesados en empresas de América Latina los utilicen en la toma de decisiones financieras.

La metodología de los estudios de acontecimiento permite la medición de eventos concretos, por ejemplo, split de acciones, reportes financieros, colocación de deuda en acciones, fusiones y adquisiciones -caso de estudio concreto de este trabajo- y anuncio de variables macroeconómicas. Así, dicha metodología ofrece una cuantificación del efecto esperado sobre el valor descontado de la empresa (Ball y Brown, 1968; Fama et al., 1969; Binder, 1998; Campbell et al., 1997; Khotari y Warner, 2006; Savickas, 2003).

Crear valor para los accionistas de una empresa puede ser un efecto causado por la fusión o adquisición. Las fusiones y adquisiciones dan origen a sinergias de la eficiencia -incluidas las economías de escala y alcance-, mayor eficacia productiva, integración horizontal y vertical y, finalmente, poder de mercado (Bradley et al., 1988; Eckbo, 1983; Cox y Portes, 1998).

Este trabajo de investigación, mediante el uso de la metodología de estudios de acontecimiento con modelos de mínimos cuadrados ordinarios (OLS) y modelos generales con Heterocedasticidad Condicional Autorregresiva GARCH, se propone analizar el impacto que tienen los cambios en el control corporativo de las principales empresas de diferentes sectores de la economía en América Latina sobre su valor, medido a través del precio de cotización en bolsa. Particularmente, se analiza el impacto que tiene un anuncio (noticia) de fusiones y adquisiciones sobre los retornos para empresas de diferentes sectores económicos en países de América Latina.

Los resultados obtenidos en este documento, y que se exponen a continuación, indican que las fusiones y adquisiciones presentan un efecto positivo estadísticamente significativo, sobre el precio de cotización en bolsa para la empresa objeto de compra. Estos resultados son consistentes con los encontrados por Villanueva (2007), Campa y Hernando (2004), Andrade et al. (2001), Bradley et al. (1988) y Eckbo (1983).

Al momento de estimar por OLS y GARCH cada ecuación por separado para las 37 empresas de América Latina, las que realizan ventas de sus participaciones en acciones presentan retornos anormales positivos, estadísticamente significativos, con mayor consistencia en las estimaciones por GARCH.

RESUMEN DE LITERATURA

En la revisión de la literatura se encontraron trabajos que profundizan en el estudio específico de la metodología -estudio de eventos- y trabajos empíricos que buscan aplicar dicha metodología para diferentes países y sectores de la economía. A continuación se relaciona la revisión de literatura hecha para este trabajo de investigación.

Respecto a la metodología, Fama et al. (1969) tienen un artículo seminal. Su principal preocupación en este trabajo es examinar el proceso mediante el cual los precios de las acciones comunes se adaptan a la información implícita en un anuncio de venta de acciones. Hasta la fecha del trabajo de Fama, hay una evidencia empírica indicadora de que los cambios sucesivos de precios en las distintas acciones ordinarias son casi independientes, independencia relacionada directamente con un mercado eficiente -que se ajusta velozmente a la nueva información-.

Se han obtenido pocas pruebas reales de la velocidad de ajuste de los precios a tipos específicos de nueva información. Para ello, se utilizan los estudios de acontecimiento a través de la metodología implementada para cuantificar los retornos anormales. El instrumento econométrico utilizado son los OLS.

En esta línea se encuentra a Binder (1998), quien afirma que una de las metodologías más utilizadas para evaluar los acontecimientos corporativos y los efectos de los cambios regulatorios han sido los estudios de acontecimiento. Estos, en primer lugar, permiten comprobar la hipótesis nula de que el mercado incorpora la información eficientemente, y segundo, que bajo la hipótesis de mercado eficiente, es posible indagar por la cuantificación del impacto del evento sobre la riqueza del accionista, con la información pública disponible. Estudios empíricos previos son el soporte de que esta es una herramienta potente en la determinación del impacto de ciertos acontecimientos sobre el precio del título.

Los estudios de Campbell et al. (1997), junto con los de Khotari y Warner (2006), ayudan en el desarrollo de la metodología. Los primeros desarrollan las fases que se deben ejecutar al momento de realizar el estudio de eventos, y los segundos introducen un nuevo avance en la literatura al encontrar que una de las características de los estudios de acontecimiento es la volatilidad estocástica alrededor del periodo del acontecimiento, haciendo que de acuerdo con el periodo de estimación y el test utilizado, se pueda dar lugar a una especificación errónea en el periodo de estimación.

Para el caso de desarrollos de la metodología, Savickas (2003) considera que los modelos GARCH ofrecen una buena alternativa para modelar la volatilidad de los procesos de los retornos y, con ello, el aumento de la varianza cuando existen acontecimientos inducidos. Es decir, que permiten obtener el nivel más alto con los niveles apropiados para el error tipo I: no rechazar la hipótesis nula cuando esta es cierta. El argumento de Savickas (2003) es que en la estimación por medio del enfoque tradicional de OLS existe mayor probabilidad de rechazar la hipótesis nula sin ser falsa.

Por su parte, Tsay (2005) encuentra un modelo exponencial âEGARCHâ que puede capturar de mejor forma las diferentes irregularidades presentadas por los mercados financieros, como es el comportamiento que tiene el precio de los activos cuando presentan altas subidas o grandes caídas en el retorno, las cuales se presentan de forma asimétrica.

Respecto a los trabajos empíricos más relevantes, García y Trillas (2011) estudian de manera rigurosa el impacto de las fusiones y las adquisiciones a través de ofertas públicas de adquisición (OPAS) en el valor corporativo (cambios corporativos) de las empresas del sector eléctrico como consecuencia de la reforma regulatoria en Europa. Aplicando metodologías GARCH, OLS y SURE, estos autores presentan resultados positivos y significativos en los parámetros. Afirman en su trabajo que la evidencia cuantitativa por medio de los estudios de acontecimiento, "encuentra un efecto positivo estadísticamente significativo sobre el valor de las empresas que realizan transacciones relacionadas con ventas de sus acciones, y en algunos casos negativos para las compradoras" (12).

En este sentido, Calmfors et al. (2006) estudian y demuestran cómo los procesos de globalización han llevado a los mercados a reestructurarse, y para ello han utili1zado como antídoto las figuras de las fusiones y de las adquisiciones, conduciendo a figuras de mercados imperfectos. Esto ocurre porque, en el mundo globalizado, la libre movilidad de capitales de mercancías y de materias primas, así como de tecnología, hace que en muchos sectores de la industria internacional las empresas se vean en la necesidad de fusionarse con otras de la misma industria para alcanzar sinergias, menores costos, canales de distribución, entre otros. Esto, sin embargo, da lugar a monopolios cuando lo importante es defender la competencia, que es el sistema más eficiente para la distribución.

GENERALIDADES

Reseña histórica de las fusiones y las adquisiciones

Las fusiones y las adquisiciones no son un fenómeno nuevo. El siglo XIX fue testigo del nacimiento del fenómeno que, a la fecha, es un método vigente y cada vez más creciente en la economía. Según McCann et al. (1990), las fusiones han pasado durante los últimos cien años por cuatro oleadas.

La primera se dio a finales del siglo XIX, de 1894 a 1904, y se denominó consolidación horizontal. Consistió en que un número importante de empresas de los Estados Unidos, pertenecientes a sectores muy importantes -quizá los principales: transporte de metales y minerales-, dieron origen a la gran consolidación de las fusiones horizontales; es decir, empresas muy grandes absorbían a empresas muy pequeñas, generando gran impacto en la economía.

La segunda oleada, que permitió una mayor concentración, se presentó de 1925 a 1930. Se caracterizó por un periodo de gran actividad en el mercado bursátil, tal vez el mayor en la historia de los Estados Unidos. Esta oleada continuó con las integraciones horizontales originadas en la primera, sin embargo, se dio paso a las integraciones verticales. El objetivo de esta etapa de consolidaciones fue fortalecer las industrias integradas en la primera etapa. Es de resaltar que las dos primeras oleadas lograron organizar la industria generando un crecimiento económico significativo.

La tercera oleada, entre 1945 y 1969, se denominó del conglomerado. Tuvo como antecedente la Segunda Guerra Mundial y se caracterizó por no lograr una clara reorganización de la industria, desencadenando un decremento de valor. Su enfoque de actividad, a diferencia de las dos primeras oleadas, se concentró en la diversificación. Es notable el número de bancos que se fusionaron en esta oleada.

Finalmente, la cuarta, denominada transformación industrial, comprende el periodo de 1981 hasta hoy y se caracteriza por la forma hostil en que se adquieren las empresas. Después de 1990 se dan las megafusiones. Como consecuencia de los grandes avances en la tecnología, la desregularización, las menores barreras para el comercio y la globalización de la época, se desencadenó la mayor expansión económica de los Estados Unidos y llegó el periodo más largo de incremento de precios de las acciones de ese país.

Definición de fusiones y adquisiciones

Fusión es la unión de dos empresas que, hasta ese momento, actuaban de manera separada en función de disposiciones estratégicas distintas. Con la fusión, su actuación empresarial en cualquier ámbito, pasa a contribuir a una línea estratégica común. Algunos autores se encargan de diferenciar los conceptos de fusión y adquisición. La fusión es definida como la unión de dos organizaciones de tamaño relevante similar, mientras que la adquisición se refiere a cuando una empresa, en general grande, adquiere otra de menor dimensión.

Según los teóricos de la organización industrial, la fusión se define como una estrategia que en una economía de mercado se lleva a cabo para sobrevivir. El único objetivo de esta estrategia es utilizar las sinergias de las empresas para generar valor. La fusión garantiza un crecimiento económico sostenido redituable a largo plazo para un negocio. En definitiva, una fusión se presenta cuando dos compañías independientes se unen con el fin de formar una sola compañía. De otra manera, es la integración de varias empresas en una sola entidad, que suele estar legalmente regulada, para evitar excesivas concentraciones de poder sobre el mercado.

Las fusiones se clasifican según el tipo de compañías. En primer lugar está la fusión horizontal, que agrupa firmas concentradas en los mismos productos y los mismos servicios; la mayoría de fusiones son de este tipo. Recientes ejemplos de fusión horizontal en Colombia son, entre otras: Bancolombia, Corfinsura y Conavi, BBVA y Banco Gran Ahorrar, y Banco Davivienda y Banco Superior (IDB, 2006). Entre tanto, en otros sectores de la industria las fusiones más relevantes fueron las de SABMiller y Bavaria -sector de bebidas-, y la de Avianca y Aces -sector de transporte aéreo-.

Según Calmfors et al. (2006), las fusiones, particularmente las horizontales, atraen el análisis profundo de las autoridades regulatorias de la competencia, porque cualquier reducción en el número de empresas en un mercado se convierte en un anuncio para los apetitos de poder sobre cualquiera de las sobrevivientes y, particularmente, sobre cualquiera de las firmas fusionadas. Además, la vigilancia es requerida con el fin de asegurar que no haya efectos negativos para la riqueza del consumidor después de realizada la fusión, debido a posibles abusos del poder de mercado.

La fusión vertical, por su parte, involucra firmas que operan en diferentes etapas del mismo proceso productivo. Una fusión vertical no necesariamente deriva en la reducción de un número de oferentes de servicios en un mercado o en la habilidad de sustituir productos o servicios. Una fusión vertical puede incrementar el poder de mercado de la firma en varias etapas del proceso en la cadena de producción, aunque a ello debe seguir una acción asociada, como un juicio hipotecario, más que la fusión misma. Tales acciones son conocidas como restricciones verticales. Las fusiones verticales tienen un punto en común: una empresa puede llegar a manejar toda la cadena productiva. En definitiva, las fusiones verticales se realizan para eliminar la competencia, o para buscar ventajas competitivas, reduciendo los costos de transacción.

Motivaciones para una fusión

En la revisión de la literatura económica se encontraron diferentes motivaciones para la realización de una fusión. Entre ellas están:

Mejora de la eficiencia conjunta

La suma de las empresas puede generar mayores eficiencias, no porque antes de la fusión-adquisición alguna de ellas estuviera mal dirigida, sino porque operando juntas obtienen un resultado mejor que la suma de los que obtenían operando separadamente.

Mala gestión en la empresa adquirida

Si una empresa es mal gestionada, genera menos riqueza. Si directivos más capaces de otra empresa observan este hecho, es muy probable que no tengan inconveniente en comprar la empresa mal gestionada, siempre que el precio responda a la riqueza generada por los directivos ineficientes. Dicho de otro modo, la empresa adquirida generará más riqueza -y aumentará de valor- gracias a la sustitución del equipo directivo por otro más competente. En estos casos, la unión suele realizarse gracias a una oferta de adquisición, pues a través de una fusión es más difícil desprenderse de los directivos incompetentes. Hay ocasiones en que la adquisición se maquilla como una fusión, pero esto no es más que para dar una salida airosa al equipo directivo cesante.

Incremento de la participación del mercado

Una empresa puede desear adquirir posiciones oligopólicas o monopólicas en un mercado específico. Anteriormente, esto dio lugar a numerosas fusiones horizontales. No obstante, aun cuando las empresas no establecieran posiciones de completa dominación en una rama de actividad, podían limitar la competencia cambiando la estructura del mercado (Cantwell & Santangelo, 2002).

Reacciones defensivas

Ciertas fusiones y adquisiciones se emprenden para evitar el rescate proveniente de una empresa diferente, con tal de no convertirse en blanco de compra por parte de otra empresa, o para evitar que otra nueva entidad se vuelva excesivamente poderosa en un determinado sector o rama económica (Cantwell & Santangelo, 2002).

Economías de gama o sinergias

Las economías de gama emergen en situaciones donde los insumos pueden utilizarse de manera más eficaz, luego de combinar diferentes líneas de productos. Así mismo, las sinergias existen cuando las competencias asociadas pueden combinarse de forma que facilitan las innovaciones y para crear nuevas líneas de actividades con valor agregado.

Reducción de costos de transacción y de información

Al encontrarse ante diferentes etapas de producción, una firma determina las actividades intermedias que realizará y aquellas cuya producción va a confiar a otras firmas. La teoría de costos de transacción tiene como objetivo determinar las motivaciones de ese tipo de elecciones. En las fusiones verticales, los costos podrían reducirse trasladando las transacciones del mercado al interior de las firmas, y mejorando la planificación y la coordinación entre las empresas (Oliver, 1985).

Motivos asociados a los cambios del entorno

Las fusiones y las adquisiciones también son consideradas como una respuesta a los cambios del entorno. La reglamentación y el acceso a nuevos mercados o tecnologías destacan entre los principales motivos asociados a los cambios del entorno (Cantwell & Santangelo, 2002).

Aspectos reglamentarios de la fusión

Las razones reglamentarias pueden empujar a las firmas a fusionarse, aunque no se prevean ganancias económicas. En este caso, las fusiones y adquisiciones permiten economizar costos, por ejemplo, en el caso de una firma excesivamente� endeudada. Otras situaciones pueden incluir la redistribución de las ganancias mediante diferentes mercados, ya que los niveles de imposición fiscal varían de un país a otro.

Las fusiones y adquisiciones como estrategia para acceder a los mercados y a las tecnologías

Las fusiones y adquisiciones como medios para el crecimiento externo de una empresa. Las firmas tomarán esta decisión estratégica cuando la fusión o adquisición constituya un medio más ventajoso que el crecimiento interno, es decir, la reinversión de las utilidades para aumentar el potencial de la firma.

Motivos ligados a las fallas del mercado de capitales

Las fusiones y adquisiciones también responden a las "fallas" del mercado de capitales, como son: un equipo directivo ineficiente y la creación de un mercado de capitales al interior del grupo económico. El primer caso ocurre cuando los directivos ineficaces de las empresas, tienden a perpetuarse en sus cargos. Esa permanencia puede darse de varias maneras; la más común es la inversión en capital humano específico (Oliver, 1970), expresada en relaciones privilegiadas con ciertos empleados, clientes, proveedores o financiadores.

En el segundo caso, las fusiones y adquisiciones podrían favorecer la creación de un mercado interno de capitales que permita la reducción de costos, facilitando la difusión de la información entre las divisiones (Oliver, 1970). De esta forma, las diferentes subsidiarias pueden realizar arbitrajes y reducir las asimetrías de información que, en otras condiciones, las firmas deben enfrentar en los mercados de capitales externos, como es el caso del acceso a crédito bancario (Cantwell & Santangelo, 2002).

HIPÓTESIS METODOLOGÍA Y DATOS

Hipótesis

Las fusiones y adquisiciones para las empresas que realizan transacciones relacionadas con ventas de sus acciones tienen un efecto positivo en los retornos de la empresa vendedora en la fecha del acontecimiento, medidos por el precio de cotización en bolsa. Como hemos mencionado, las motivaciones para una fusión o adquisición son, según Bradley et al. (1988) una oportunidad para la empresa compradora, teniendo en cuenta la posibilidad de creación de valor, a pesar de los costes en que hubiese incurrido el comprador. Esta creación de valor tiene su origen en una variación de la fuente exógena de la oferta o la demanda, las innovaciones tecnológicas o las inversiones eficientes que realiza la firma oferente. El valor creado para los dueños de la empresa o sus accionistas, como consecuencia de la fusión o adquisición, subyace en las sinergias de eficiencia, que incluyen una administración más eficaz, economías de escala y alcance, integración vertical, integración horizontal y mejores técnicas de producción (Bradley et al., 1988).

Así mismo, según Eckbo (1983), las fusiones horizontales generan retornos anormales positivos a los accionistas de las empresas del licitador y objeto de compra, porque aumentan la probabilidad de una colusión eficiente entre los productores rivales. Este autor establece que la fusión genera un aumento en el valor comercial de las empresas, vía eficiencia productiva, debido a una política de costos de producción más eficaz, adicional a la disminución de los costos de transacción. Esto se refleja en los retornos anormales positivos en la empresa que es comprada durante la fecha del acontecimiento, mientras que el comprador presenta retornos anormales negativos o cercanos a cero el día del acontecimiento.

Metodología y datos

La metodología utilizada para medir el impacto de una fusión o de una adquisición en la industria es la de "estudio de eventos o de acontecimientos", la cual trata de cuantificar el impacto de un evento âcomo el anuncio de una fusiónâ durante la ventana del acontecimiento, para determinar si estos rendimientos son anormalmente positivos o negativos. El signo del impacto -positivo o negativo- se interpreta generalmente como una señal de que el mercado de valores aprueba o desaprueba el evento (Berggrun, 2006). La ventana del acontecimiento es el periodo de tiempo que transcurre para buscar una reacción del precio promedio, lo que se identifica como noticias recibidas por los inversionistas. Las noticias representan la nueva información que los inversionistas reciben, que pueden cambiar el valor de las empresas afectadas y causar retornos anormales (Lamdin, 2001).

La base teórica de esta metodología es la versión semi-fuerte de la hipótesis de los mercados eficientes. Esta hipótesis sostiene que el precio medio de una empresa refleja en cualquier periodo la mejor estimación basada en la información disponible en el mercado de los flujos de liquidez descontados de dicha empresa en el futuro (Roberts, 1967; Cox y Portes, 1998; Markiel, 2003), asumiendo que toda la información pública disponible está incorporada en el precio medio. Los agentes transmiten los avisos con la nueva información al mercado, pasando a ser públicamente disponible e incorporada en el precio medio. Así, el precio proporciona la mejor estimación para el cambio en el valor comercial de una empresa, como resultado de avisos inesperados.

El procedimiento para llevar a cabo este estudio de eventos, según Campbell et al. (1997), contiene los siguientes pasos: definir el evento de interés, es decir, el evento que se está interesado en evaluar, para este caso, una fusión o una adquisición. Luego, definir el período en el cual se va a evaluar el evento; se pueden elegir dos periodos, básicamente: el período en meses al momento del anuncio de la fusión para evaluar efectos anticipados sobre la riqueza del accionista y un período en meses después de la fusión. Por último, definir los criterios de selección de la muestra teniendo en cuenta que se eligen las acciones más representativas de cada empresa. Esta es la metodología usada en la presente investigación.

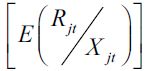

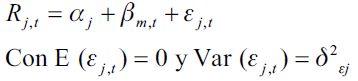

El modelo de mercado es el más usado para estimar el desempeño normal de los retornos -anormales- y realizar la predicción de la esperanza -valor esperado- de los retornos de la empresa j en el periodo t, no condicionada al acontecimiento  , donde los Xjt no incluyen el acontecimiento. Este modelo está representado por la ecuación 1 (Campbell et al., 1997; Fama et al., 1969).

, donde los Xjt no incluyen el acontecimiento. Este modelo está representado por la ecuación 1 (Campbell et al., 1997; Fama et al., 1969).

| [1] |

Donde Rjt son los rendimientos para la empresa j en el periodo t; Rmt son los rendimientos para el portafolio de empresas; αj , βj son los parámetros y εjt es el término de error.

Este mismo modelo ha sido utilizado para medir el rendimiento de los retornos anormales, introduciendo una dummy, como lo muestra la ecuación 2.

| [2] |

Donde el coeficiente γj captura el retorno anormal de la acción j en la fecha del acontecimiento t, estimado directamente en la regresión. Asumiendo que solo se tiene un título valor, una acción, el retorno anormal de esta acción es el retorno ex post sobre la ventana del acontecimiento menos el retorno normal predicho de la empresa sobre el acontecimiento de la ventana (Ecuación 3).

| [3] |

Donde ARt es el retorno anormal en el tiempo t, Rt es el retorno actual en el tiempo t y la E(RtXt) es la esperanza de los retornos en el tiempo t no condicionada al acontecimiento.

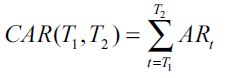

Con el fin de mejorar el poder de las estimaciones, como lo sugieren Campbell y Santangelo (1997), también se puede hacer una agregación de acontecimientos de los retornos anormales en la ventana del acontecimiento. Si se considera T1 la primera observación en la ventana del acontecimiento y T2 la segunda, la agregación de los retornos anormales sería los acumulados CAR(T1, T2) (Ecuación 4).

| [4] |

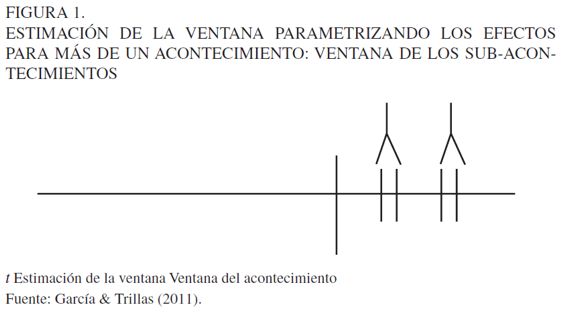

Bajo la hipótesis nula, los retornos anormales acumulados se distribuyen como una normal (Campbell et al., 1997). Cuando no se trata de un solo acontecimiento, sino de una serie, puede agregarse para una serie de sub-acontecimientos, como muestra la figura 1 .

El enfoque de la figura 1 ha sido utilizado por Trillas (2001) en un estudio de caso de la teoría del flujo de caja libre; por Bel y Trillas (2005) en un estudio de la colusión en la privatización en el sector de las comunicaciones y por Dnes y Seaton (1999) para estudiar los efectos de las compañías regionales de electricidad en el Reino Unido. La desventaja principal con este enfoque es que los sub-acontecimientos de la ventana son compuestos típicamente por tres observaciones al usar datos diarios, ya que se toman las observaciones en el día antes, durante y después del acontecimiento.

Esto hace que el test de significancia de los retornos anormales no sea bueno en una muestra tan pequeña y tenga bajo poder (Campbell et al., 1997). Tal problema puede solucionarse generalmente en estudios de acontecimiento, agregando un acontecimiento a través de varias empresas que lo experimentan y multiplicando así el tamaño de la ventana del acontecimiento por el número de empresas, como se muestra con la estimación por medio del sistema de ecuación para varias empresas.

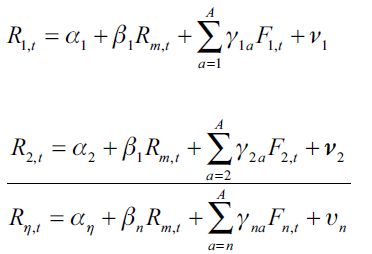

Además, cuando se trata de varias empresas, la estimación de los retornos anormales debe realizarse por un sistema de ecuaciones. Este método fue utilizado por Binder (1985). El sistema para las n empresas está dado por las ecuaciones 5:

| [5] |

Donde R1,t...Rn,t; Rmt; F1,t...Fn,t hacen alusión a los retornos para las n empresas, los retornos para el mercado y las fusiones y adquisiciones para las n empresas respectivamente; b1...bn; g1...gn son los coeficientes estimados sobre los retornos del mercado y sobre las fusiones y adquisiciones, respectivamente para cada una de las empresas. v1...vn son los términos de error para las n empresas, donde permiten que estos sean heteroscedásticos a través de las empresas, pero no correlacionados en el tiempo. Además, es posible introducir restricciones sobre los coeficientes, por ejemplo, como igualdad de los betas y contrastando a través del test de máxima verosimilitud o el de Wald.

Sin embargo, como lo estipula Savickas (2003), un acercamiento apropiado utilizado para la estimación de la volatilidad para el proceso condicional de la varianza, que controla a través del impacto de acontecimientos sin relación en la estimación de la ventana AR, se puede representar de la siguiente forma:

| [6] |

Donde hj,t es la varianza condicional de la variación en el tiempo y aj, bj, cj, dj son los coeficientes de la especificación GARCH (1,1), Dj,t es una variable dummy igual a 1 para la fecha del acontecimiento l para la empresa j y 0 en otro caso. γj captura el coeficiente de los retornos anormales en la fecha del anuncio. La varianza condicional hj,t provee un estimador natural de la varianza AR.

Para controlar por el efecto de la variación en el tiempo de la volatilidad condicional, los modelos de la familia GARCH ofrecen una buena alternativa en el modelo de estimación. Desde la contribución de Bollerslev (1986), este enfoque se ha convertido en una herramienta importante en las estimaciones econométricas con datos financieros. La razón fundamental consiste en que por medio del enfoque GARCH se modela explícitamente la volatilidad del proceso de los retornos y, con ello, el aumento de la varianza cuando existen acontecimientos inducidos. Por lo tanto, permite obtener el poder más alto con los niveles apropiados con el error tipo I, es decir, no rechazar la hipótesis nula cuando esta es cierta.

En la estimación por medio del enfoque tradicional, como OLS, existe mayor probabilidad de rechazar la hipótesis nula sin ser falsa (Savickas, 2003).

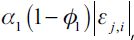

Lo anterior se da bajo la estructura del trabajo de García y Trillas (2011). No obstante, en esta investigación se propone modelar la varianza condicional hj,t, a través de una estructura GARCH exponencial (EGARCH). Esta puede capturar de mejor forma las diferentes irregularidades que presentan los mercados financieros y, además, el comportamiento que tiene el precio de los activos cuando presentan fuertes subidas o grandes caídas en el retorno de los activos de forma asimétrica -efecto laverange- (Tsay, 2005). La ecuación de la varianza se define como:

| [1] |

En esta situación, si ηj,t-1 es positivo el modelo contribuye  , en contraste, si ηj,t-1 es negativo entonces

, en contraste, si ηj,t-1 es negativo entonces  . El parámetro Φ1 satisface el efecto laverange de ηt-1 y se espera que sea negativo en aplicaciones reales (Tsay, 2005).

. El parámetro Φ1 satisface el efecto laverange de ηt-1 y se espera que sea negativo en aplicaciones reales (Tsay, 2005).

DISEÃO DEL TRABAJO MUESTRA Y DATOS

El evento particular a estudiar es un anuncio de una fusión o una adquisición de una empresa como pueden ser los casos que operan en México, Perú, Brasil, Colombia y Argentina, y que cotizan en las bolsas de valores de cada país, con lo que se busca obtener el precio de cotización en bolsa. Los acontecimientos -eventos- sobre fusiones y adquisiciones fueron seleccionados de la base de datos Thomson Reuters y del Diario de Fusiones y Adquisiciones en América Latina. Para la selección de cada una de las noticias se observó en las mismas que tuvieran la característica de incorporar un acontecimiento "sorpresa", es decir, no anticipado por el mercado.

La base de datos con información bursátil que contiene específicamente la serie histórica del precio diario de las acciones se obtuvo de diferentes fuentes, en primer lugar, de la página web Yahoo Finace; en segundo lugar, de la Bolsa de Valores de Colombia y de la base de datos de Bloomberg; finalmente, de Thomson ONE Analytics. El índice de mercado global para América Latina utilizado es el MSCI (Morgan Stanley Capital International), índice construido con datos de los mercados de valores de todo el mundo. No obstante, también es construido por regiones y por países. En este estudio se utilizó el índice regional denominado MSCI, construido única y exclusivamente con datos de los movimientos del mercado de valores de América Latina. El criterio que se tuvo en cuenta para la selección del período de tiempo es el mismo utilizado para seleccionar los precios de cotización en bolsa de las acciones de las empresas, es decir, se seleccionó el periodo de mayor movimiento, por tanto, estos dos periodos corresponden.

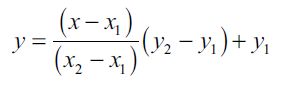

Las limitaciones en la construcción de la base de datos se manifestaron al momento de aplicar la metodología. En primer lugar, las series de datos, a pesar de que se presentaban diariamente, no estaban completas. Para solucionar este problema, se utilizó una metodología de interpolación de datos, específicamente, la interpolación lineal, la cual es un caso particular de la interpolación general de Newton. Este método se basa en el polinomio de interpolación de Newton, que logra aproximar un valor de la función f(x) en un valor desconocido de x. El caso particular, para que una interpolación sea lineal, es en el que se utiliza un polinomio de interpolación de grado 1.

La siguiente ecuación representa la estimación de un valor "y" basado en dos puntos, uno anterior y otro posterior al dato faltante:

| [8] |

Con base en la técnica de interpolación lineal, se realizó la imputación de datos con la ayuda del software SPSS en el cual se automatizó el proceso. Además, el número de datos faltantes promedio en cada una de las columnas asociadas al valor fue de 180 datos, aproximadamente, lo ofrece una proporción del 10 % de los datos que fueron imputados por medio de dicha técnica.

En segundo lugar, la serie de datos no se encuentra para todas las empresas que dieron origen a una noticia como consecuencia de una fusión o una adquisición. El motivo radica en que estas no cotizan en las respectivas bolsas de sus países, por tanto, no existe el precio de cotización en bolsa para ellas. Finalmente, las series de datos no comienzan en el mismo periodo de tiempo, como consecuencia de que no todas las empresas cotizan a partir del mismo año. Este problema hizo que se seleccionara un periodo de corte dependiendo de la cantidad de noticias relacionadas con ese periodo. El criterio que se tuvo en cuenta fue que se perdiera el menor número de noticias, y esto ocurrió en el periodo 2004-2011.

RESULTADOS Y DISCUSIÓN

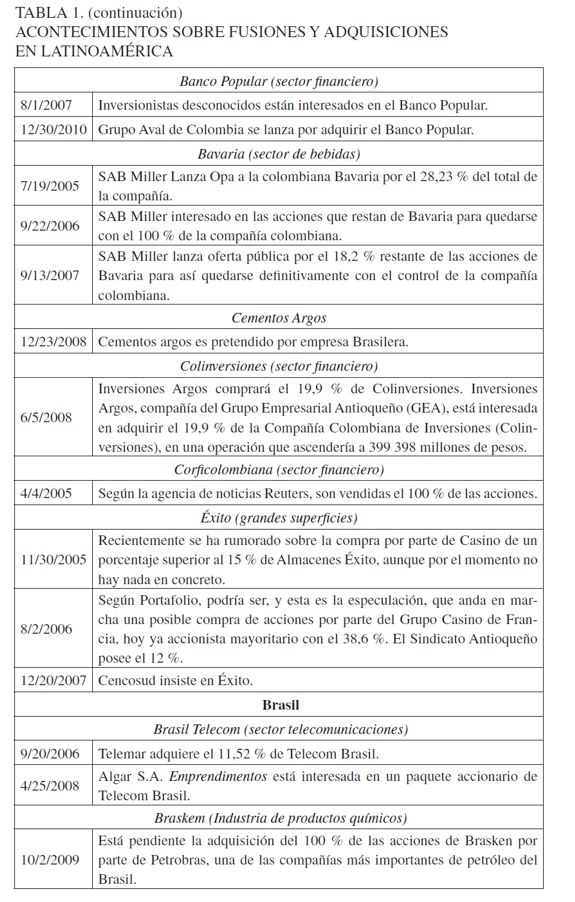

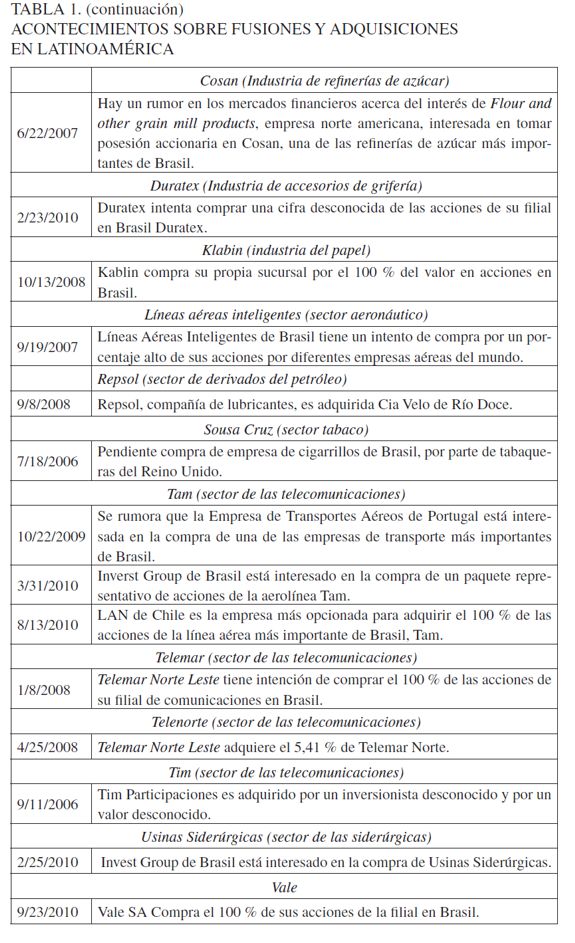

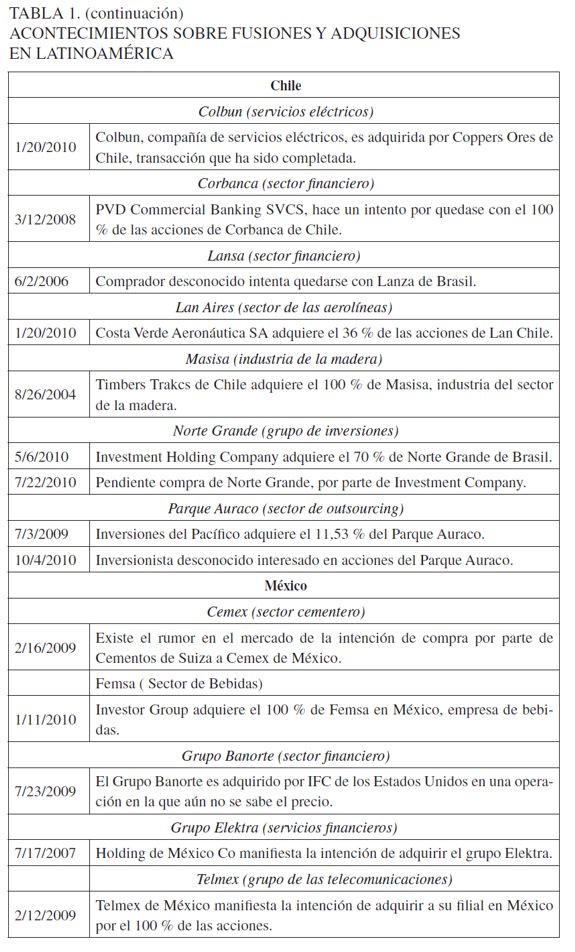

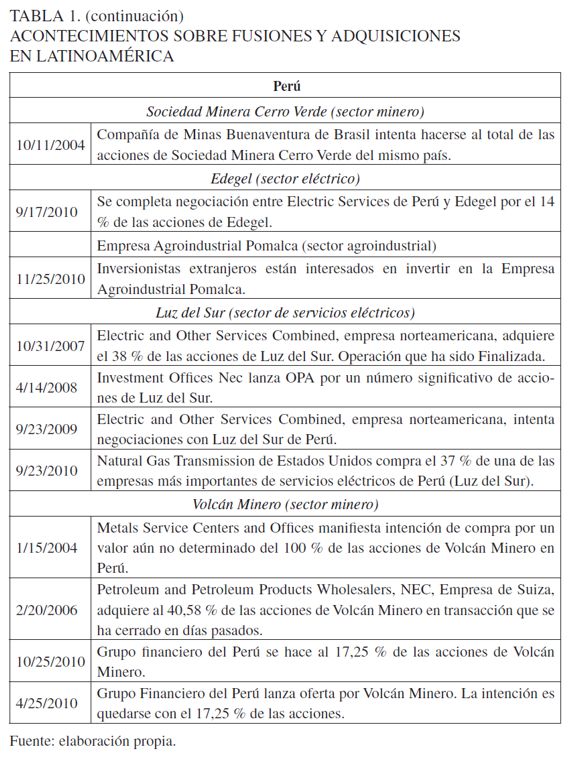

En esta sección se analizan los resultados entregados por el modelo EGARCH propuesto -en el anexo 1 se encuentran los resultados bajo la metodología de OLS-. Estos modelos son estimados para 54 acontecimientos, resumidos en la tabla 1 y comprenden varios mercados de Colombia (7 empresas), Brasil (14 empresas), Chile (7 empresas), México (5 empresas) y Perú (5 empresas) que pertenecen a diferentes sectores económicos.

Las noticias utilizadas fueron colocadas individualmente en el modelo, con el propósito de poder observar más claramente el efecto que tiene cada una sobre el retorno. Cabe destacar que en esta tabla se tuvieron en cuenta las noticias que fueron sorpresivas para el mercado de forma positiva y negativa, de manera que se excluyeron un país, 65 empresas y 196 noticias del estudio de una muestra evaluada que va del 1 de enero del 2004 al 9 de septiembre del 2011.

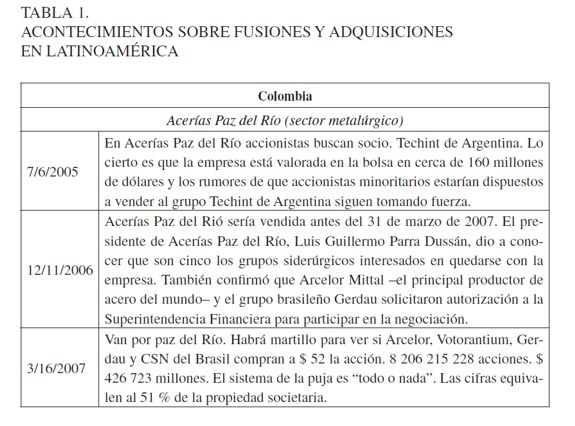

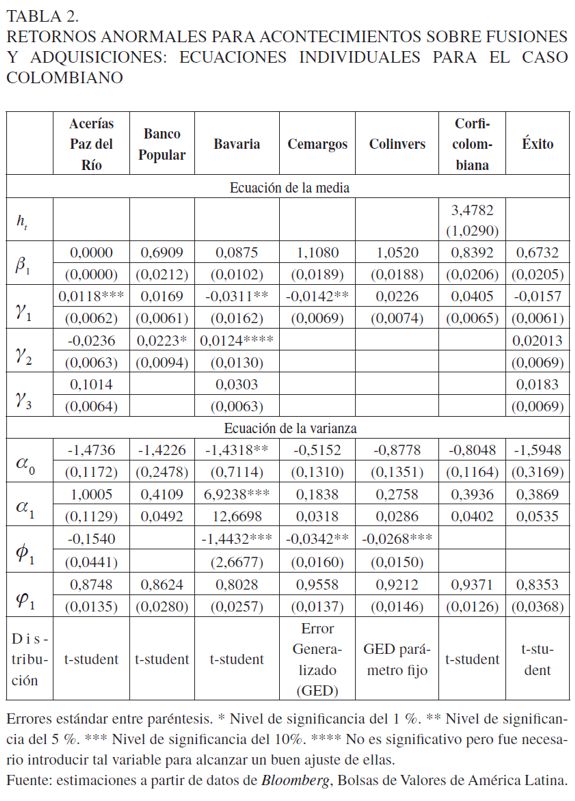

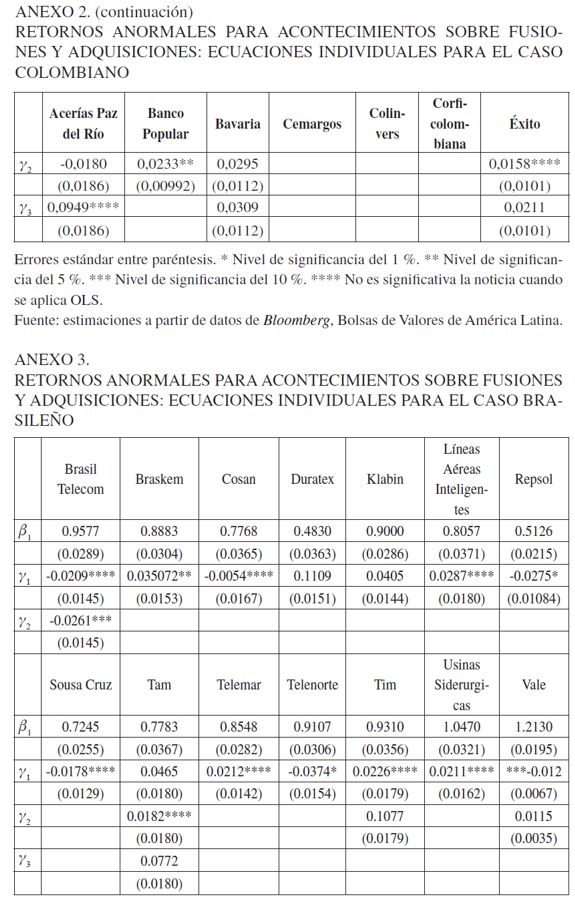

En la tabla 2 se resumen los resultados entregados para las empresas colombianas. Se observa que para el caso de Acerías Paz del Río se generan valores positivos para la primera y tercera noticia: esta última presenta un impacto del 10,14 %, explicado por la venta de la empresa, que aumentó el precio considerablemente, dada su gran demanda, como es ilustrada en la tabla 1. Por otro lado, la segunda noticia es negativa y su valor es del -2,36 %.

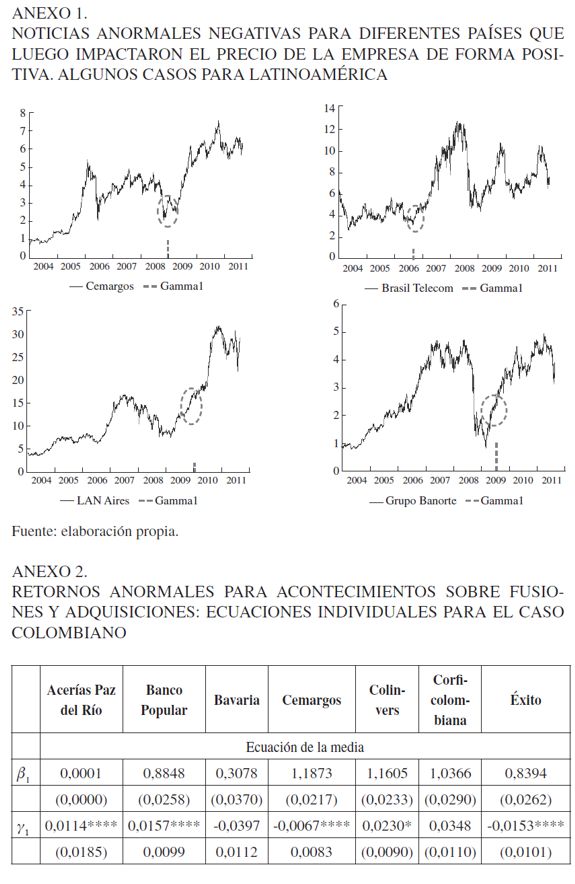

No obstante, cuando se visualizan los datos, se puede ver una leve corrección y luego un repunte significativo sobre el valor de la acción, hecho que demuestra que puede haber un rezago en la lectura de la noticia que luego es introducida en las expectativas de los agentes de manera positiva. En el anexo 1 se puede analizar este fenómeno para el caso de varias empresas de la muestra, en la cual se evidencia un retroceso leve del precio de los activos financieros, para luego reaccionar el mercado de manera positiva respecto al valor de las acciones en cuestión, como se da para Cemargos en Colombia, Brasil Telecom en Brasil, LAN Aires en Chile y Grupo Banorte en México.

La varianza, en la empresa Acerías Paz del Río tiene un efecto laverange significativo que establece que ante caídas o subidas del precio de los activos, estos son generados de manera asimétrica. El mismo fenómeno se da para Bavaria, Cemargos y Colinvers. Otro detalle por destacar se encuentra en la empresa Corficolombiana, que al momento de analizar su noticia por parte de los inversionistas se observa un efecto sorpresivo sobre el valor de su retorno, aumentado en 4,05 %. Además el retorno de esta empresa puede ser modelado bajo una estructura EGARCH en media (EGARCH-M) que expresa una prima de riesgo en los activos. Esta situación establece que ante un aumento en el riesgo ht del 3,4782 se genera un aumento de la rentabilidad en ese valor, indicando una relación positiva del retorno de los activos con su volatilidad y, consecuentemente, correlación.

Por último, el valor de los coeficientes β1 para Cemargos y Colinvers presenta una rentabilidad superior CON RIESGO, ya que su valor es superior a la unidad. Para Acerías Paz del Río se presenta un fenómeno curioso, pues si bien el valor de su β1 es estadísticamente significativo y positivo, este resulta considerablemente bajo.

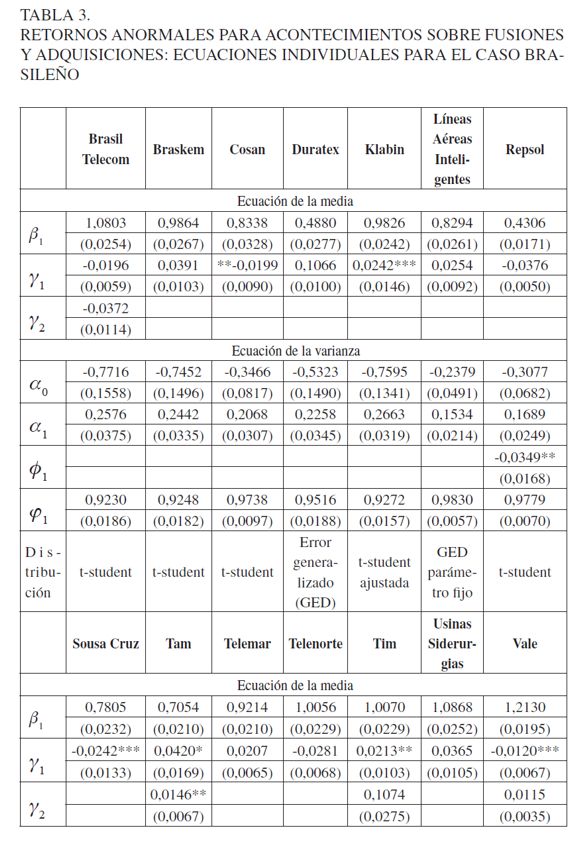

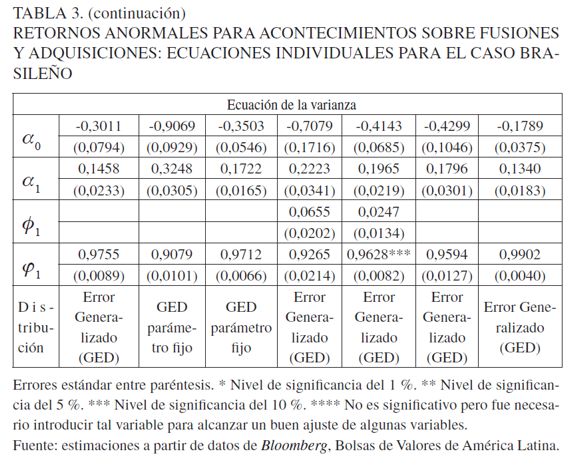

En la tabla 3 se ilustran los resultados entregados por las empresas de Brasil. Ahora bien, la empresa que tiene como característica un mayor impacto en el valor de la acción como consecuencia de una noticia sorpresiva es Tam, con un valor del 4,2 %, seguida por Brenkem con un 3,91 % y Usinas Siderúrgicas con un 3,65 %. Si se contrastan estos resultados con los ofrecidos por las empresas colombianas, pueden ser comparables en las noticias sorpresivas, a excepción del resultado entregado por Acerías Paz del Río.

Las empresas que presentan un riesgo superior definido por b1 son Brasil Telecom, Telenorte, Tim, Usinas Siderúrgicas y Vale, lo que implica que si bien un adquiriente de una empresa abre una posición en una acción de este tipo, puede obtener rendimientos superiores a los del mercado, aunque también hay un mayor riesgo. Para el conjunto de las empresas analizadas no se presenta una prima de riesgo como fue expresada en la empresa Corficolombiana de Colombia, lo que puede determinar que bajo el conjunto de acciones evaluadas en Brasil, ninguna presenta una correlación directa con su riesgo. Finalmente, en este conjunto de empresas, Repsol, Tam, Tim y Vale capturan la anormalidad generada por el efecto laverange.

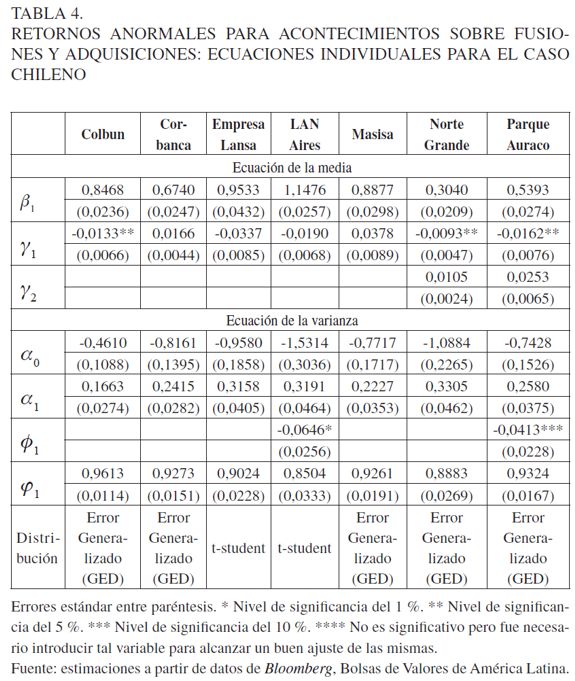

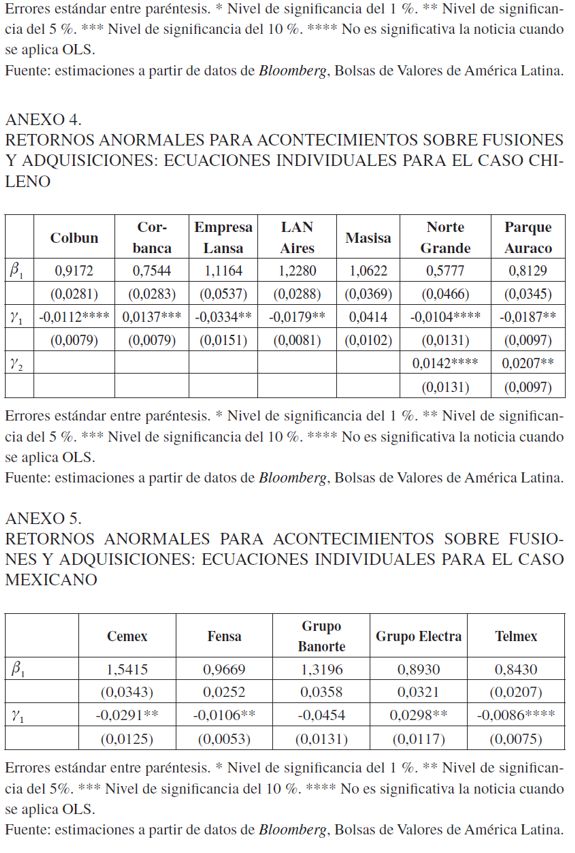

Como muestra la tabla 4, las noticias sorpresivas en Chile no tuvieron efectos tan marcados como los observados en Colombia y Brasil, obteniéndose un mayor impacto en la empresa Masisa, en donde, ante un aumento porcentual unitario de una sorpresa noticiosa, el retorno de esta empresa creció en un 3,74 %. Aquí se dio el mismo fenómeno que para el caso brasileño, que no contaba con una prima de riesgo introducida en su ecuación de la media.

Por su parte, LAN Aires y Parque Auraco presentan efectos laverage.

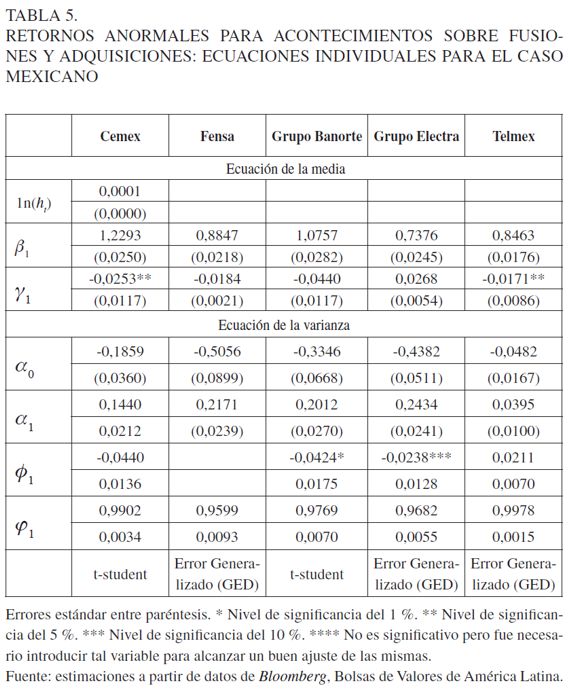

Para el caso mexicano, los impactos de noticias sorpresivas positivas son comparables a los de García y Trillas (2011), los cuales no sobrepasan el 2 %. Igualmente, en relación con las empresas de los países antes analizados, estos valores son más bajos. Claro está que tales resultados deben observarse con cuidado, dado que se trata de economías y sectores diferentes. Sin embargo, se puede inferir que el mercado mexicano se aproxima más en desarrollo a los mercados europeos. El efecto laverange se da para todas las empresas de este país, a excepción de Fensa y de Cemex, que es la única que presenta una prima de riesgo, aunque con un valor muy bajo.

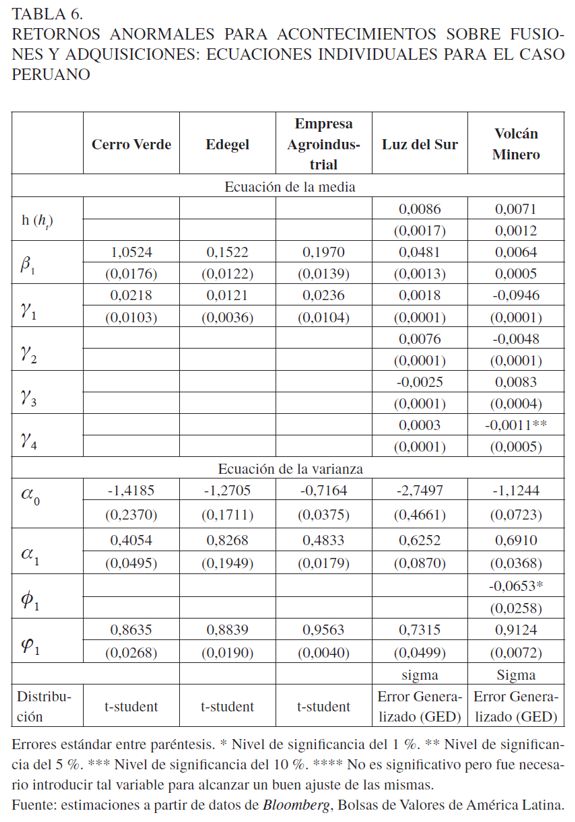

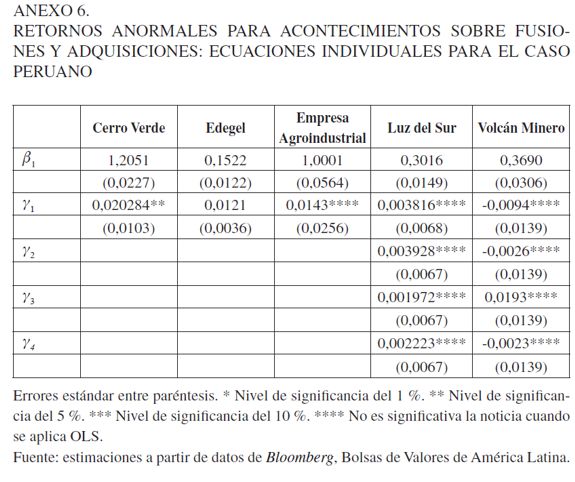

En cuanto a Perú, en la tabla 6 las noticias sorpresivas tienen el mismo comportamiento que para el caso mexicano. Particularmente, las empresas Luz del Sur y Volcán Minero tienen unas sorpresas noticiosas que si bien son positivas, impactan con un valor muy bajo el precio de dichas acciones. Aquí estas dos empresas mostraron signos significativos en lo que respecta a la prima de riesgo, pero su correlación es muy baja con el retorno del mercado.

Finalmente, del anexo 2 en adelante se muestran estos mismos resultados, pero estimados bajo la metodología OLS. En ellos, en general, no se presentan resultados significativos para los modelos propuestos con GARCH. Este resultado se puede explicar porque en este tipo de modelos no se recogen correctamente las características que se presentan en los activos financieros, como son colas pesadas, heteroscedasticidad, efectos asimétricos en la varianza o clusters de volatilidad -periodos de alta volatilidad son seguidos de baja- (Tsay, 2005), por lo que los resultados de esta técnica no ofrecen resultados tan consistentes como los que entrega GARCH. En este trabajo se puede verificar, a partir de los resultados obtenidos tanto en GARCH como en OLS, que la metodología GARCH es más consistente que la OLS.

CONCLUSIONES

Los cambios en el control corporativo impactan el valor de las empresas, tomando como baremo el precio de cotización en bolsa. Es lo que puede concluirse de la aplicación de la metodología de "estudios de acontecimiento" con modelos de mínimos cuadrados ordinarios (OLS) y modelos generales con Heterocedasticidad Condicional Autorregresiva GARCH, con la cual se analizó el impacto que tuvieron anuncios (noticia) de fusiones y adquisiciones, sobre los retornos en empresas de diferentes sectores económicos, de algunos países de América Latina.

Con la metodología de los "estudios de acontecimiento" se midieron eventos concretos de fusiones y adquisiciones a partir de los respectivos anuncios permitiendo la cuantificación del efecto esperado a partir del valor descontado de la empresa. Al momento de estimar, por OLS y GARCH, cada ecuación por separado, para 37 empresas de América Latina que realizan ventas de sus participaciones en acciones, se constatan retornos anormales positivos, estadísticamente significativos, con mayor consistencia en las estimaciones por GARCH.

La metodología permite ver cómo se creó valor, para los accionistas de las empresas específicas, como efecto de la fusión o adquisición. Lo anterior se dio a raíz de las sinergias de la eficiencia manifiestas, como: economías de escala, mayor eficacia productiva, integración horizontal y vertical y, finalmente, poder de mercado. Los resultados obtenidos, indican que las fusiones y adquisiciones, presentan un efecto positivo y estadísticamente significativo, sobre el precio de cotización en bolsa, para la empresa objeto de compra y estos resultados son consistentes con los encontrados por otros investigadores.

El incremento de fusiones y adquisiciones de empresas en industrias de diversos sectores productivos fue común, tanto en Europa como en los Estados Unidos, especialmente en los años ochenta y noventa. Las investigaciones sobre el tema que se han ocupado de las consecuencias de la aceleración de los procesos de globalización, a manos del gran avance en el desarrollo de las tecnologías de la comunicación y de la información, mostraron que su impacto ha motivado cambios en algunos factores importantes, como los relacionados con políticas gubernamentales, innovación tecnológica y desde luego en las eficiencias de las empresas reflejadas en los shocks en la oferta y la demanda, que conducen a generar cambios en la estructura de la industria.

El impacto de estos fenómenos se deja sentir para el caso de América Latina, en la que, sus promotores -de fusiones y adquisiciones-, sacan provecho, amparados en la apertura de los mercados que, como tendencia regional, baja las protecciones a la par que busca articularse a los flujos internacionales y, por tanto, incrementa la incertidumbre por la movilidad de los capitales a escala global. Los procesos de mundialización, involucran también al intercambio de tecnologías, procurando la obsolescencia de procesos de producción, e introduciendo, por tanto, necesidades para la innovación y asimilación de nuevas tecnologías.

Los procesos de apertura y las nuevas tecnologías, provocan, por tanto, olas significativas de fusiones y adquisiciones, como lo sucedido con Telmex, Bavaria y Éxito entre otras que son ejemplos, dado que hay noticias de 12 000 fusiones y adquisiciones en América Latina en los últimos 10 años (muestra). De allí el inusitado enriquecimiento de los accionistas involucrados, en el cambio de control corporativo de las empresas, monitoreado por los análisis de caso y la "base de datos" construida para países de América Latina, que aporta nueva evidencia empírica que ahora permite el contraste con otras de Estados Unidos y algunos países de Europa. Los resultados obtenidos sirven, en primer lugar, para ser observados por académicos para nuevas investigaciones y, en segundo lugar, para que inversionistas interesados en empresas de América Latina los consulten en procesos de toma de decisiones financieras.

Las fusiones y adquisiciones han tenido como protagonistas no solo a las empresas de la región, sino también a grandes compañías que, por lo general, son las adquirentes, desde Europa y de Estados Unidos. Se observa que países como España, Francia e inclusive Sudáfrica, juegan un papel representativo al momento de invertir. Por ejemplo, una vez publicada la noticia de que Acerías Paz del Río fue adquirida por brasileros, la acción logró un incremento del 10 %. Este comportamiento no es el común denominador, pues en otras empresas donde hubo noticias significativas y el impacto fue positivo, se alcanzaron un promedio de incrementos del 3 %.

En esta investigación no se segmentó la muestra de empresas en un mismo sector, como en otros trabajos, aun así, se observó que los mercados latinoamericanos tienen mayores impactos con las noticias sorpresivas, como fue el caso ya mencionado en Acerías Paz del Río. Para futuras investigaciones, sería importante mostrar el efecto que tuvieron las empresas adquirientes en su valor corporativo a través del valor de cotización en bolsa para los casos estudiados.

ANEXOS

REFERENCIAS

[1] Andrade, G., Mitchell, M., y Stafford, E. (2001). New Evidence and Perspectives on Mergers. Journal of Economics Perspectives, 15(2), 103-120. [ Links ]

[2] Ball, B. y Brown, P. (1968). An Empirical Evaluation of Accounting Income Numbers. Journal of Accounting Research, Vol. 6, No. 2 (1968), pp. 159-178. [ Links ]

[3] Bel, G., y Trillas, F. (2005). Privatization, Corporate Control and Regulatory Reform: the Case of Telefónica. Telecommunications Policy, 29, 25-51. [ Links ]

[4] Berggrun, L. (2006). La fusión de Bancolombia, Conavi y Corfinsura: una aplicación de la metodología de estudio de eventos. Estudios Gerenciales, Vol. 22 No. 100 - Julio/Septiembre 2006. p.p 83-102. Extraído el 8 de octubre, 2013. Disponible en: Biblioteca Digital. Universidad Icesi. http://hdl.handle.net/10906/991 [ Links ]

[5] Binder, J. J. (1998). The Event Study Methodology Since 1969. Review of Quantitative Finance and Accounting, 11, 111-137. [ Links ]

[6] Bollerslev, T. (1986). Generalized Autoregressive Conditional Heteroskedasticity. Journal of Econometrics, 31, 307-327. [ Links ]

[7] Bradley, M., Desai, A., y Kim, E. M. (1988). Synergistic Gains from Corporate Acquisitions and Their Division Between the Stockholders of Target and Acquiring Firms. Journal of Financial Economics, 21, 3-40. [ Links ]

[8] Campa, J., y Hernando, I. (2004). Shareholder Value Creation in European M&As. European Financial Management, 10(1), 47-81. [ Links ]

[9] Campbell, J. Y., Lo, A. W., y MacKinlay, A. C. (1997). The Econometrics of Financial Markets. Princeton University Press. [ Links ]

[10] Calmfors, L. et al. (2006). Fusiones y política de defensa de la competencia en Europa. IESE Business School, OP N 07/5. [ Links ]

[11] Cantwell, J., y Santangelo, G. (2002). Special issue: The new geography of corporate research in Information and Communications Technology (ICT). Journal of Evolutionary Economics, 21, 163-197. [ Links ]

[12] Cox, A. J., y Portes, J. (1998). Mergers in Regulated Industries: the Uses and Abuses of Event Studies. Journal of Regulatory Economics, 14, 281-304. [ Links ]

[13] Dnes, A. W., y Seaton, J. (1999). The Regulation of Electricity: Results from an Event Study. Applied Economics, 31(5), 609-618. [ Links ]

[14] Eckbo, B. P. (1983). Horizontal Mergers, Collusion, and Stockholder Wealth. Journal of Financial Economics, 11, 241-273. [ Links ]

[15] Fama, E. F. et al. (1969). The Adjustment of Stock Prices to New Information. International Economic Review, 10, 1-21. [ Links ]

[16] García, J., Trillas, F. (2011). Control corporativo y riqueza de los accionistas en el sector eléctrico europeo (2000-2007). Revista de Economía Institucional, 25(13), 297-319. [ Links ]

[17] Jensen, M. C. (1993). The Modern Industrial Revolution and the Challenge to Internal Control Systems. Journal of Finance, 48, 831-880. [ Links ]

[18] Khotari, S. P., y Warner, J. (2006). Econometrics of Event Studies. In B. Espen Eckbo (ed.), Handbook of Corporate Finance: Empirical Corporate Finance, Forthcoming, Volume A. North-Holland: Handbooks in Finance Series, Elsevier. [ Links ]

[19] McCann, J. E. et al. (1990). Fusiones y adquisiciones de empresas. [ Links ]

[20] Díaz de Santos. Markiel, B. (2003). The Efficient Market Hyphotesis and its Critics. Journal of Economic Perspectives, 17(1), 59-82. [ Links ]

[21] Mitchell, M. L., y Mulherin, J. H. (1996). The Impact of Industry Shocks on Takeover and Restructuring Activity. Journal of Financial Economics, 41(2), 193-229. [ Links ]

[22] Oliver, W. (1985). The Economics Institutions of Capitalism: Firms, Markets, Relational Contracting. Berkeley: University of California. [ Links ]

[23] Oliver, W. (1970). Corporate Control and Business Behavior: An Inquiry into the Effects of Organization form on Enterprise Behavior. Englewood Cliffs: Pretince Hall. [ Links ]

[24] Ravenscraft, D. J. (1987). The 1980s Merger Wave: An Industrial Organization Perspective. In Lynn E. Brown y Eric S. Rosengren (eds.), The Merger Boom. Boston: Federal Reserve Bank of Boston. [ Links ]

[25] Roberts, H. (1967). Statistical Versus Clinical Prediction of the Stock Market. Manuscrito inédito, University of Chicago: Centre for Research on Security Prices. [ Links ]

[26] Savickas, R. (2003). Event-Induced Volatility and Tests for Abnormal Performance. Journal of Financial Research, 16, 165-178. [ Links ]

[27] Inter-American Devolopment Bank. (2006). Fusiones y Adquisiciones en el Sector Financiero Colombiano: su impacto sobre la eficiencia (1990-2005). Documento preparado por ANIIF. Extraído el 14 octubre, 2011. Disponible en: http://www.iadb.org/res/publications/pubfiles/pubS-700.pdf [ Links ]

[28] Trillas, F. (2001). The Takeover of Enersis: the Control of Privatized Utilities. Utilities policy, 10, 25-45. [ Links ]

[29] Tsay, R. S. (2005). Analysis of Financial Time Series. 2nd edition. New York: John Weley & Sons. [ Links ]

[30] Weston, J. F., Chung, K. S., y Siu, J.A. (2003). Takeovers, Restructuring and Corporate Governance. 2nd edition. New York: Prentice Hall. [ Links ]

[31] Villanueva, M. (2007). Análisis de los Movimientos en los Precios Previos a los Anuncios de OPA. Comisión Nacional del Mercado de Valores. Monografía no. 23. [ Links ]