Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772

Cuad. Econ. vol.33 no.63 Bogotá July/Dec. 2014

https://doi.org/10.15446/cuad.econ.v33n63.45343

http://dx.doi.org/10.15446/cuad.econ.v33n63.45343

Efectos de las políticas tributaria y fiscalizadora sobre el tamaño del sector informal en Colombia

Effects of the tax and fiscal policies on the size of the informal sector in Colombia.

Effets des politiques fiscale et de contrôle fiscal sur l'importance du secteur informel en Colombie.

Efeitos das políticas tributária e de fiscalização sobre o tamanho do setor informal na Colômbia.

Jesús J. Rodríguez De Luquea

a Asociado de Investigación en el área de Investigación en Análisis de Políticas (DAPA) del Centro Internacional de Agricultura Tropical (CIAT). Cali, Colombia. Correo electrónico: j.j.rodriguez@cgiar.org. El autor agradece en especial a Catalina Granda, asesora de este trabajo, por todas sus críticas constructivas y sugerencias.

Trabajo de investigación preparado para optar al título de Magíster en Economía de la Universidad de Antioquia.

Resumen

En este artículo se estudian los efectos potenciales que tendrían cambios en las políticas tributaria y fiscalizadora sobre el tamaño del sector informal en Colombia. Para ello se desarrolla un modelo de equilibrio general dinámico. Los resultados indican que el Gobierno, por medio de las disminuciones en las tasas impositivas y los incrementos en la fiscalización ejercida sobre las empresas, puede tamaño del sector informal. Asimismo, se concluye que elevados niveles de informalidad no mitigan la capacidad del Gobierno para incrementar sus ingresos tributarios.

Palabras clave: sector informal, crecimiento económico, política tributaria, fiscalización.

JEL: E26, H26, O41, D9.

Abstract

This article studies the potential effects of changes in the tax and fiscal policieson the size of the informal sector in Colombia. To do this, we have developed a dynamic general equilibrium model. The results indicate that the Government, through the reduction of tax rates and increasing audits for companies, can reduce the size of the informal sector. It is also concluded that elevated levels of informality do not mitigate the Government's capacity to increment its tax-based incomes.

Keywords: Informal sector, economic growth, tax policy, auditing.

JEL: E26, H26, O41, D9.

Résumé

Dans cet article sont étudiés les effets potentiels qu'impliqueraient des changements dans les politiques fiscale et de contrôle fiscal sur l'ampleur du secteur informel en Colombie. Pour cela, un modèle d'équilibre général dynamique est développé. Les résultats indiquent que le gouvernement peut réduire l'ampleur du secteur informel en diminuant les taxes et en augmentant le contrôle fiscal sur les entreprises. Parallèlement on peut conclure que les niveaux élevés d'informalité n'affectent pas la capacité du gouvernement d'augmenter ses revenus fiscaux.

Mots-clés: Secteur informel, croissance économique, politique fiscale, contrôle fiscal.

JEL: E26, H26, O41, D9.

Resumo

Neste artigo, são estudados os efeitos potenciais que haveria com mudanças nas políticas, tributária e de fiscalização, sobre o tamanho do setor informal na Colômbia. Para isso, é desenvolvido um modelo de equilíbrio geral dinâmico. Os resultados indicam que o Governo, mediante as diminuições nas taxas impositivas, e o aumento na fiscalização exercida sobre as empresas, pode reduzir o tamanho do setor informal. Igualmente, conclui-se que elevados níveis de informalidade não mitigam a capacidade do Governo para aumentar a sua receita tributária.

Palavras-chave: Setor informal, crescimento econômico, política tributária, fiscalização.

JEL: E26, H26, O41, D9.

Este artículo fue recibido el 16 de mayo de 2013, ajustado el 16 de marzo de 2014 y su publicación aprobada el 21 de marzo de 2014.

INTRODUCCIÓN

El sector informal, entendido como aquellas actividades que producen bienes y servicios legales, pero que no cumplen con todas las regulaciones establecidas por el Gobierno en materia de pago de impuestos (tales como el impuesto a la renta y las contribuciones a la seguridad social) ni con las regulaciones laborales, sanitarias o ambientales vigentes, es un fenómeno que se presenta en todas las economías del mundo (Schneider y Enste, 2000).

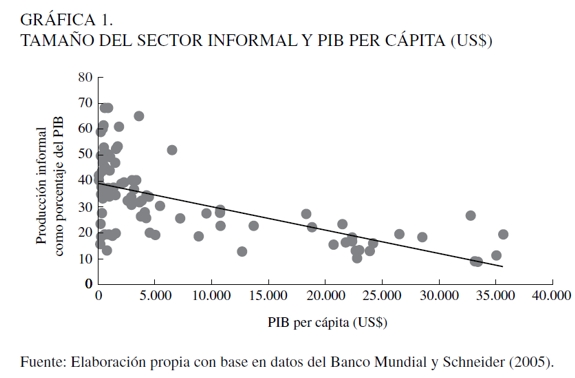

Pese a que la economía informal es un fenómeno ampliamente extendido, su importancia relativa difiere entre países con diferentes niveles de ingresos. Schneider (2005), usando los métodos de demanda por dinero y dymimic (dynamic multiple indicators multiple causes), estimó el tamaño del sector informal para 110 países entre 1999 y 2000. Sus resultados muestran que los países pobres tienden a tener un sector informal más grande que los países ricos (véase Gráfica 1). Específicamente, el autor concluye que el tamaño promedio de la economía informal en los países en desarrollo es igual al 41,5% del producto interno bruto (PIB) -la informalidad en Colombia fue estimada igual al 39,1% del PIB-; mientras que en las economías en transición y desarrolladas es igual al 37,9% y 16,4% del PIB, respectivamente.

La decisión de operar en el sector informal es una decisión racional, en donde los individuos comparan los costos y beneficios que obtienen por operar en la informalidad con los costos y beneficios que obtendrían por estar en el sector formal (Loayza, 1996). Así, puede decirse que los incentivos que llevan a las empresas y trabajadores a operar informalmente son justamente los costos asociados a la formalidad. El Banco Mundial (2011) señala que mientras más costoso y difícil sea cumplir con los requisitos legales, mayores serán los incentivos que tendrán las empresas de ser informales. Sin embargo, funcionar informalmente también genera costos: por una parte, las empresas informales tienen un acceso limitado al mercado de crédito formal y a mecanismos legales que permitan el cumplimiento de contratos. Además, las empresas pueden enfrentar restricciones para su crecimiento, ya que mientras mayor sea su tamaño más fácil será para el Gobierno detectarlas.

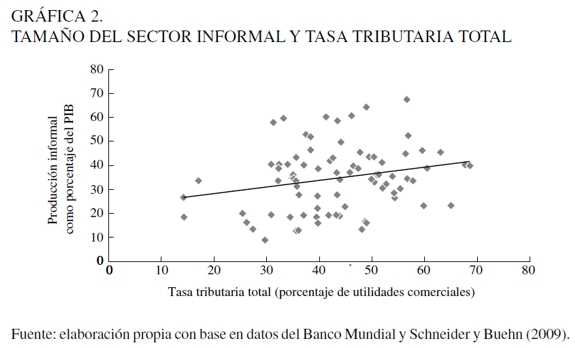

Las anteriores afirmaciones encuentran sustento en estudios empíricos realizados por Loayza (1996), Schneider y Enste (2000) y Schneider (2005), los cuales muestran que existe una relación positiva y estadísticamente significativa entre el tamaño de la economía informal y variables tales como el exceso de regulaciones, altas tasas impositivas (véase Gráfica 2) y altos niveles de corrupción. Conclusiones similares fueron obtenidas por Schneider y Buehn (2009), quienes realizaron estimaciones del tamaño de la economía informal para 120 países. Sus resultados muestran que las elevadas tasas impositivas combinadas con rigideces en el mercado laboral pueden llevar a una economía a tener altos niveles de informalidad.

La evidencia empírica para Colombia es consistente con los resultados anteriormente mencionados. Mondragón, Peña y Wills (2010) encuentran que un incremento de 10 puntos porcentuales (pp) en los costos laborales no salariales generaría un aumento de entre 5 y 8 pp en el tamaño de la economía informal. Resultados similares son encontrados por Sánchez, Duque y Ruiz (2009), quienes concluyen que si los costos laborales se hubiesen mantenido en sus niveles de 1990, el tamaño promedio de la economía informal hubiese sido 4,4 pp menor entre 2000 y 2007. Por último, Núñez (2002) encuentra que existe una relación directa entre la decisión de los individuos de participar en el sector informal y la tasa del impuesto a la renta.

Por otra parte, Friedman, Johnson, Kaufmann y Zoido-Lobaton (2000), con base en una muestra de 69 países, no encuentran evidencia que indique que altas tasas impositivas están correlacionadas con altos niveles de informalidad. Los autores muestran que la decisión de operar dentro de la informalidad no está determinada tanto por altas tasas impositivas, sino por la corrupción, el exceso de burocracia y la presencia de sistemas legales débiles.

Pese a que la economía informal es un fenómeno ampliamente extendido, muy pocos estudios han investigado simultáneamente los efectos potenciales que tendrían cambios en las políticas tributaria y fiscalizadora sobre el tamaño del sector informal. Entre las investigaciones que han analizado la relación entre la política tributaria y el tamaño de la economía informal podemos destacar a Fortin, Marceau y Savard (1997), Ihrig y Moe (2004), Mejía y Posada (2007), Sirin (2007) y Rozo (2008).

Estos mismos autores encuentran que las disminuciones en las tasas impositivas ayudarían a reducir el tamaño de la economía informal. Sin embargo, el efecto sobre la producción agregada sería positivo y significativo.

En particular, Ihrig y Moe (2004) también estudian los efectos potenciales que tendrían incrementos en la fiscalización sobre el empleo y la producción informal. Sus resultados muestran que aunque los incrementos en la fiscalización afectan negativamente el tamaño de la economía informal, sus efectos son inferiores en comparación con los que tendrían disminuciones en las tasas impositivas. Por otra parte, Mejía y Posada (2007) concluyen que solucionar el problema de la informalidad por medio de los incrementos en el grado de imposición estatal (enforcement) de las normas, puede no ser lo más apropiado porque este tiene un costo de oportunidad, que en el marco de su modelo es dejar de producir, y por tanto, proveer un bien público a las familias.

Siguiendo un enfoque diferente, Busato, Chiarini y Rey (2012) estudian el papel de la economía informal en la determinación de los patrones de consumo e ingreso. En ese artículo se desarrollan dos modelos de equilibrio general dinámico, uno con el sector informal y otro sin el sector informal. Sus resultados indican que la presencia del sector informal mitiga las distorsiones generadas por la política fiscal, ya que amortigua la caída (el aumento) de la producción agregada como resultado de un incremento (disminución) en la tasa del impuesto a los ingresos.

En este orden de ideas, el propósito de este artículo es estudiar los efectos potenciales de corto y largo plazo que tendrían cambios en las políticas tributaria y fiscalizadora sobre la producción y el empleo formal e informal. Con este propósito, se desarrolla un modelo de equilibrio general dinámico, en donde la informalidad empresarial (definida en términos de la evasión de impuestos que realiza la empresa representativa) y la laboral (la presencia de trabajo informal) están presentes.

En el modelo desarrollado en este trabajo, la empresa representativa se caracteriza por utilizar dos tecnologías: una para operar en la formalidad, la cual utiliza trabajo y capital, y otra para operar en la informalidad, la cual es intensiva en el uso del factor trabajo. Dado lo anterior, la empresa representativa enfrenta la disyuntiva de producir en la formalidad (en donde pueden utilizar una tecnología más productiva, pero en donde debe pagar impuestos) o producir en la informalidad (donde puede evadir el pago de impuestos, pero debe utilizar una tecnología menos productiva).

Este documento se divide de la siguiente manera: en la primera sección se desarrolla el modelo teórico. En la siguiente se calibra el modelo para la economía colombiana. Después se realiza un conjunto de simulaciones con las cuales se estudian los efectos potenciales que tendrían cambios en las tasas de los impuestos a la nómina y renta, y en el grado de fiscalización sobre los senderos temporales y los valores de estado estacionario de las variables endógenas del modelo. Finalmente, se presentan las conclusiones.

EL MODELO

El modelo expuesto en esta sección se basa en gran medida en el desarrollado en Busato et al. (2012). Las diferencias más importantes entre estos dos modelos están relacionadas con la estructura de las preferencias de las familias y con los costos totales de las empresas. Específicamente, en este modelo no se analiza el papel de la provisión de bienes públicos por parte del Gobierno sobre la decisión de las familias de trabajar informalmente, pero sí se analiza el rol de los impuestos a la nómina sobre la decisión de las empresas de operar informalmente.

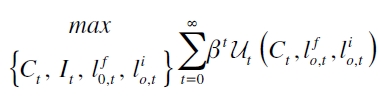

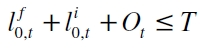

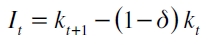

Se supone una economía con dos sectores, en donde coexisten tres agentes: la empresa representativa, la familia representativa y el Gobierno. La empresa tiene actividades productivas tanto en el sector formal como en el informal y su objetivo es maximizar el valor esperado de sus beneficios período a período; para ello, debe decidir qué cantidad de capital, trabajo formal e informal demandará en cada período. Por su parte, el objetivo de la familia es maximizar su utilidad intertemporal descontada y para ello debe escoger la cantidad de ocio (trabajo) y bienes de consumo (ahorro) que demandará a lo largo de su vida. Por último, el papel del Gobierno es recaudar impuestos, para así poder financiar su gasto en bienes de consumo y las inspecciones que realiza a la empresa para detectar sus actividades informales.

La empresa representativa

Consideraremos una economía compuesta por millones de empresas idénticas, en donde estas desean esconder una parte de su producción a las autoridades, y así evadir el pago de un porcentaje de sus obligaciones tributarias. El objetivo de la empresa representativa es maximizar el valor esperado de sus beneficios totales período a período. Para ello, debe escoger los valores óptimos de utilización de los factores productivos: capital (kt) , trabajo formal  y trabajo informal

y trabajo informal  .

.

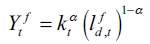

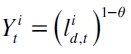

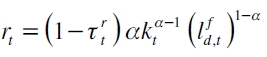

En este modelo se asumirá que la empresa representativa utiliza dos tecnologías. Por un lado, utiliza una tecnología tipo Cobb-Douglas para producir en el sector formal, mientras que para producir en el sector informal, usa una tecnología con un stock de capital constante  , la cual presenta rendimientos decrecientes de escala. Este último supuesto se impone para resaltar el hecho de que, en el sector informal, las empresas pequeñas son más eficientes que las empresas grandes; ya que mientras más grande sea una empresa, más fácil será para el Gobierno detectarla:

, la cual presenta rendimientos decrecientes de escala. Este último supuesto se impone para resaltar el hecho de que, en el sector informal, las empresas pequeñas son más eficientes que las empresas grandes; ya que mientras más grande sea una empresa, más fácil será para el Gobierno detectarla:

| [1] |

y

| [2] |

En donde (1-α) y (1-θ) representan la participación de las remuneraciones al trabajo sobre el producto de los sectores formal e informal, respectivamente, y  . Tal y como sucede en Colombia, se supondrá que el Gobierno cobra un impuesto sobre los ingresos que obtiene la empresa representativa

. Tal y como sucede en Colombia, se supondrá que el Gobierno cobra un impuesto sobre los ingresos que obtiene la empresa representativa  . Se supondrá que el Gobierno sabe que la empresa representativa cumple parcialmente con sus obligaciones tributarias y, como consecuencia, él realiza inspecciones a todos los períodos para intentar detectar los ingresos que la empresa obtuvo fruto de sus actividades informales.

. Se supondrá que el Gobierno sabe que la empresa representativa cumple parcialmente con sus obligaciones tributarias y, como consecuencia, él realiza inspecciones a todos los períodos para intentar detectar los ingresos que la empresa obtuvo fruto de sus actividades informales.

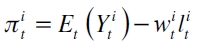

Por lo anterior, la empresa corre el riesgo de ser detectada con una probabilidad  y ser obligada a pagar una multa

y ser obligada a pagar una multa  sobre las obligaciones tributarias que no pagó en ese período.

sobre las obligaciones tributarias que no pagó en ese período.

Dado lo anterior, los ingresos esperados de la empresa representativa se pueden representar de la siguiente manera:

|

Simplificando la expresión anterior obtenemos:

| [3] |

Por otra parte, los costos totales que enfrenta la empresa son:

| [4] |

Donde  , representan: la tasa de salario en el sector formal, la tasa de salario en el sector informal, los impuestos a la nómina y el costo de alquiler del capital, respectivamente. Nótese que en este modelo se supone que la empresa representativa no paga impuestos sobre la nómina del trabajo empleado en el sector informal y tampoco corre el riesgo de ser detectada y multada por la evasión de este pago. No obstante, en la vida real las empresas sí están expuestas a multas en caso de ser detectadas evadiendo el pago de impuestos sobre la nómina. Como lo muestra Granda-Carvajal (2012), la inclusión en el modelo teórico de una probabilidad de detección y de una sanción por evadir el pago de los impuestos sobre la nómina incrementaría los costos esperados asociados a la informalidad.

, representan: la tasa de salario en el sector formal, la tasa de salario en el sector informal, los impuestos a la nómina y el costo de alquiler del capital, respectivamente. Nótese que en este modelo se supone que la empresa representativa no paga impuestos sobre la nómina del trabajo empleado en el sector informal y tampoco corre el riesgo de ser detectada y multada por la evasión de este pago. No obstante, en la vida real las empresas sí están expuestas a multas en caso de ser detectadas evadiendo el pago de impuestos sobre la nómina. Como lo muestra Granda-Carvajal (2012), la inclusión en el modelo teórico de una probabilidad de detección y de una sanción por evadir el pago de los impuestos sobre la nómina incrementaría los costos esperados asociados a la informalidad.

Dado lo anterior, el beneficio esperado de la empresa se puede expresar como:

| [5] |

El problema de la empresa es maximizar, período a período, sus beneficios esperados sujetos a las tecnologías empleadas en los sectores formal e informal:

Resolviendo el problema anterior, se encuentra que las reglas de comportamiento de la empresa representativa están dadas por las siguientes condiciones de primer orden:

| [6] |

| [7] |

y

| [8] |

Estas condiciones nos dicen que en equilibrio, las demandas por capital, trabajo formal y trabajo informal serán tales que sus productividades marginales se igualarán al costo que asume la empresa por utilizar dichos factores.

Por último, es importante destacar que dado que la tecnología utilizada en el sector informal presenta rendimientos decrecientes de escala  , en el equilibrio la empresa representativa obtendrá unos beneficios económicos positivos

, en el equilibrio la empresa representativa obtendrá unos beneficios económicos positivos  , producto de sus actividades en el sector informal, iguales a la diferencia entre sus ingresos esperados y el pago esperado al factor trabajo

, producto de sus actividades en el sector informal, iguales a la diferencia entre sus ingresos esperados y el pago esperado al factor trabajo  :

:

|

Reemplazando las ecuaciones (2) y (7) en la ecuación anterior se obtiene:

Simplificando esta expresión, se encuentra que los beneficios económicos producto de las actividades informales son iguales a:

| [9] |

La familia representativa

Se supondrá una economía que está formada por millones de familias idénticas que viven infinitamente y cuyas preferencias son separables en el tiempo, en términos del consumo y el trabajo que realizan en el sector formal  e informal

e informal  . El problema de la familia representativa es maximizar su utilidad intertemporal descontada:

. El problema de la familia representativa es maximizar su utilidad intertemporal descontada:

| [10] |

sujeto a

| [11] |

| [12] |

y

| [13] |

Donde  representan, respectivamente, las tasas de impuestos sobre el consumo y los ingresos laborales, la tasa de depreciación del capital, el tiempo disponible en cada período y el tiempo dedicado a realizar actividades de ocio. Nótese que en este modelo, a diferencia de Ihrig y Moe (2004), el empleo formal puede aumentar por dos razones: primera, debido a una caída en el empleo informal; y segunda, porque la familia destina menos tiempo a realizar actividades de ocio.

representan, respectivamente, las tasas de impuestos sobre el consumo y los ingresos laborales, la tasa de depreciación del capital, el tiempo disponible en cada período y el tiempo dedicado a realizar actividades de ocio. Nótese que en este modelo, a diferencia de Ihrig y Moe (2004), el empleo formal puede aumentar por dos razones: primera, debido a una caída en el empleo informal; y segunda, porque la familia destina menos tiempo a realizar actividades de ocio.

La función de utilidad instantánea está dada por:

| [14] |

En donde DT representa la desutilidad que genera trabajar y Di el costo idiosincrático que asume la familia por trabajar en el sector informal; este último se puede aproximar como el no pago de las contribuciones a la seguridad social en salud y pensión, vacaciones remuneradas, primas y cesantías que enfrentan los trabajadores informales.

Resolviendo el problema de la familia, se encuentra que su comportamiento está determinado por las condiciones de asignación intratemporal de trabajo en los sectores formal e informal:

| [15] |

y

| [16] |

así como por la ecuación de Euler:

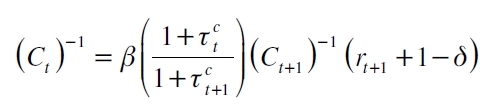

| [17] |

El Gobierno

Finalmente, consideraremos la existencia de un Gobierno cuyo papel se limita a obtener unos ingresos a través de la fijación de impuestos distorsionadores sobre el consumo  , la nómina

, la nómina  , los ingresos salariales

, los ingresos salariales  y los ingresos de la empresa

y los ingresos de la empresa  , para así financiar su gasto (Gt). Se supondrá que el gasto total del Gobierno está compuesto por dos elementos: el gasto realizado para financiar la fiscalización ejercida sobre la empresa representativa (gft); y el gasto realizado en la compra de bienes de consumo (gbt). Además, se asumirá que el Gobierno balancea su restricción presupuestaria período a período.

, para así financiar su gasto (Gt). Se supondrá que el gasto total del Gobierno está compuesto por dos elementos: el gasto realizado para financiar la fiscalización ejercida sobre la empresa representativa (gft); y el gasto realizado en la compra de bienes de consumo (gbt). Además, se asumirá que el Gobierno balancea su restricción presupuestaria período a período.

Se asumirá que el Gobierno sabe que la empresa solo paga el impuesto a la renta sobre sus ingresos formales. Por ello, él realizará inspecciones todos los períodos, con el fin de detectar las actividades informales de la firma, y en caso de detectarlas, él le impondrá una multa (Μ) sobre los impuestos que esta dejó de pagar en ese período.

Asimismo, se supondrá que el Gobierno conoce el tamaño del sector informal y, por tanto, los ingresos tributarios potenciales que puede recaudar  . No obstante, dado que el proceso de fiscalización es costoso, el Gobierno solo inspecciona una parte de las actividades informales (ρ). Además, se asumirá que el costo de fiscalización es una fracción de los ingresos que son detectados

. No obstante, dado que el proceso de fiscalización es costoso, el Gobierno solo inspecciona una parte de las actividades informales (ρ). Además, se asumirá que el costo de fiscalización es una fracción de los ingresos que son detectados  ; es decir, el gasto total realizado para financiar la fiscalización es igual a

; es decir, el gasto total realizado para financiar la fiscalización es igual a  .

.

La restricción presupuestaria del Gobierno está dada por:

| [18] |

Nótese que el gasto realizado para financiar la compra de bienes de consumo ( gbt) se modela como una variable residual, la cual toma el valor que sea necesario para garantizar que la restricción presupuestaria del Gobierno se cumpla en todo período de tiempo, dado el gasto realizado para financiar la fiscalización ( gft).

El equilibrio

El equilibrio competitivo macroeconómico para esta economía es una secuencia de consumo, oferta de trabajo en los sectores formal e informal e inversión  ; una secuencia de demandas de capital, trabajo formal e informal

; una secuencia de demandas de capital, trabajo formal e informal  ; una secuencia de gasto del Gobierno

; una secuencia de gasto del Gobierno  y una secuencia de precios

y una secuencia de precios  , tal que dada una secuencia de tasas de impuestos

, tal que dada una secuencia de tasas de impuestos  y una secuencia de probabilidades de detección

y una secuencia de probabilidades de detección  :

:

a) La familia representativa maximice su utilidad.

b) La empresa representativa maximice su beneficio esperado.

c) El Gobierno balancee su restricción presupuestaria.

d) Todos los mercados estén en equilibrio:

| [19] |

| [20] |

| [21] |

CALIBRACIÓN

Dada la gran variedad de parámetros presentes en el modelo, estos serán calibrados siguiendo alguno de los siguientes criterios: estimación con base en datos propios de la economía colombiana; se igualarán a los valores reales de ellos en Colombia; se emplearán los valores estimados en otros estudios; finalmente, otros se calibrarán de forma tal que el modelo replique algunos rasgos característicos de la economía colombiana o algunos rasgos característicos de las economías en general.

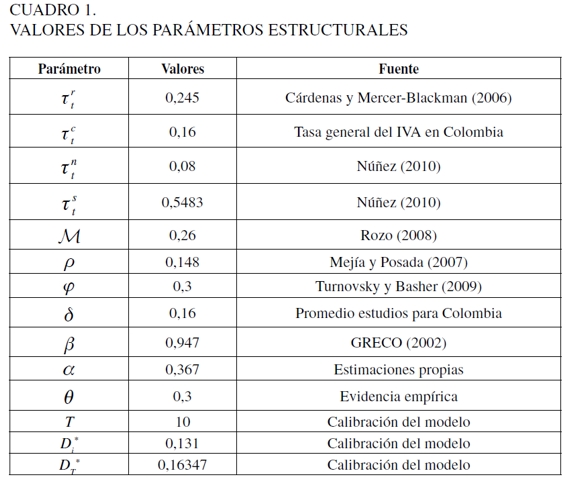

El sistema de ecuaciones usado para calcular el equilibrio del modelo depende de 14 parámetros. Siete de ellos están relacionados con la estructura tributaria y el contexto institucional: la probabilidad de detección (ρ), la multa por evadir el pago del impuesto a la renta (Μ), el costo de la fiscalización (φ), las tasas de impuestos sobre la renta , el consumo

, el consumo  , la nómina

, la nómina  y los ingresos laborales

y los ingresos laborales  ; tres de ellos con la tecnología utilizada en la producción de bienes en los sectores formal e informal: la participación de la remuneración al capital en el sector formal (α), la participación de la remuneración al trabajo en el sector informal (1-θ) y la tasa de depreciación del capital (δ); y cuatro parámetros con las preferencias de la familia: el factor de descuento (β), la desutilidad de trabajar ( DT) , el costo idiosincrático de trabajar en el sector informal (Di ) y el tiempo disponible en cada período (T ).

; tres de ellos con la tecnología utilizada en la producción de bienes en los sectores formal e informal: la participación de la remuneración al capital en el sector formal (α), la participación de la remuneración al trabajo en el sector informal (1-θ) y la tasa de depreciación del capital (δ); y cuatro parámetros con las preferencias de la familia: el factor de descuento (β), la desutilidad de trabajar ( DT) , el costo idiosincrático de trabajar en el sector informal (Di ) y el tiempo disponible en cada período (T ).

En Colombia, la tasa de impuesto a la renta para las personas jurídicas es del 33%; sin embargo, debido al gran número de exenciones y deducciones presentes en el sistema tributario, empresas con el mismo nivel de ingresos, pero que operen en sectores diferentes, pueden terminar pagando una tasa distinta. Por lo anterior, el impuesto a la renta es calibrado igual a  que es el promedio simple de las tasas de impuestos efectivas marginales (TIEM) calculadas por Cárdenas y Mercer-Blackman (2006). En el caso del impuesto al consumo, este es fijado igual a la tarifa general del impuesto al valor agregado (IVA) que es igual al 16%

que es el promedio simple de las tasas de impuestos efectivas marginales (TIEM) calculadas por Cárdenas y Mercer-Blackman (2006). En el caso del impuesto al consumo, este es fijado igual a la tarifa general del impuesto al valor agregado (IVA) que es igual al 16%  . Por último, las tasas de impuestos a la nómina

. Por último, las tasas de impuestos a la nómina  y los ingresos laborales

y los ingresos laborales  son fijadas iguales a los valores reales en Colombia: 54,83% y 8%, respectivamente (Núñez, 2010).

son fijadas iguales a los valores reales en Colombia: 54,83% y 8%, respectivamente (Núñez, 2010).

En Colombia, una persona natural o jurídica que no declare la renta cuando debía hacerlo, debe pagar una multa del 20% del valor de sus ingresos brutos en el período de la declaración no presentada y, además, debe pagar los intereses de mora sobre la deuda total. Siguiendo a Rozo (2008), este parámetro será fijado igual a Μ=0,26 .

En el caso del grado de fiscalización (la probabilidad de ser detectada que enfrenta la empresa), se empleará el valor calculado en Mejía y Posada (2007), ρ=0,148. Por su parte, siguiendo a Turnovsky y Basher (2009), el costo de fiscalización será calibrado igual al 30% de los ingresos recaudados, φ=0,3.

Dado que el modelo será calibrado para datos anuales, la tasa de depreciación del capital δ es fijada igual a 0,16; por otra parte, siguiendo a GRECO (2002), el factor de descuento β es fijado igual a 0,947. En el modelo propuesto, α representa Efectos de las políticas tributaria y fiscalizadora Jesús J. Rodríguez de Luque 499 la participación de las remuneraciones al capital sobre el producto total; este parámetro fue fijado igual al promedio del cociente entre el excedente bruto de explotación y la suma de la remuneración a los asalariados, el ingreso mixto bruto y el excedente bruto de explotación, de las cuentas nacionales anuales entre 2000 y 2009, que es igual a 0,367 (DANE, 2012).

Puesto que la evidencia empírica muestra que en Colombia las empresas informales son intensivas en el uso de trabajo (Cárdenas y Mejía, 2007), se supondrá que  . En cuanto al tiempo total que tiene la familia, T, este se normaliza igual a 10.

. En cuanto al tiempo total que tiene la familia, T, este se normaliza igual a 10.

La calibración de los parámetros profundos de la función de utilidad DT y Di no es fácil. Estos parámetros fueron calibrados de tal forma que en el estado estacionario inicial se cumplan dos condiciones: primera, el tamaño del sector informal (medido en términos de la producción informal como porcentaje del PIB) fuese igual a 39,1%, que es el valor estimado por Schneider (2005) del tamaño de la economía informal en Colombia entre 1999 y 2000. Segunda, la familia destine el 33% de su tiempo a trabajar. Los valores calibrados son DT =0,16347 y Di*=0,131 . En el Cuadro 1 se presenta el resumen de los valores de los parámetros discutidos en esta sección.

RESULTADOS

Con el fin de obtener una mejor comprensión acerca de los efectos potenciales que tendrían cambios en las tasas de impuestos a la renta y nómina y en el grado de fiscalización sobre las variables endógenas del modelo, en esta sección se presentan dos tipos de simulaciones. Primero, se calculan tres funciones de respuesta al impulso, las cuales miden la respuesta de las variables endógenas del modelo ante cambios en las tasas impositivas y el grado de fiscalización. Segundo, se realizan tres análisis de sensibilidad con los cuales se estudian los efectos de largo plazo que generan incrementos (en un rango amplio de valores) en las tasas del impuesto a la nómina y renta y el grado de fiscalización sobre el empleo total, el ocio, el tamaño del sector informal (Yi ), la producción agregada (Y ) y los ingresos tributarios (In).

Funciones de respuesta al impulso

Las funciones de respuesta al impulso que se presentan en esta sección fueron calculadas usando el preprocesador Dynare para MATLAB. Estas funciones miden la respuesta de las variables endógenas del modelo ante cambios en las tasas de los impuestos a la nómina y renta y el grado de fiscalización. En todos los casos, se partirá del estado estacionario dado por el modelo de referencia.

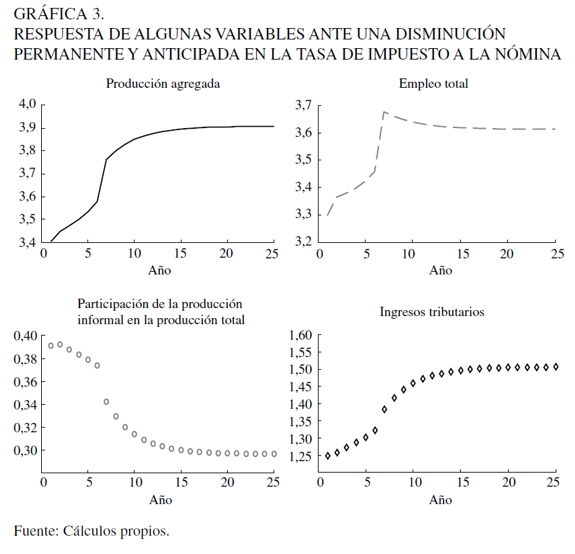

Disminución permanente y anticipada de la tasa de impuesto a la nómina

El objetivo de las simulaciones desarrolladas en esta sección es medir la respuesta de la producción agregada, el empleo total, el tamaño del sector informal y los ingresos tributarios ante una disminución de los impuestos a la nómina igual a 9 pp (es decir,  pasaría de 54,83% a 45,83%, lo cual es equivalente a la eliminación de los impuestos parafiscales en Colombia).

pasaría de 54,83% a 45,83%, lo cual es equivalente a la eliminación de los impuestos parafiscales en Colombia).

Como consecuencia de este cambio de política, la empresa y la familia modificarán sus decisiones de demanda de empleo y capital, oferta de bienes, oferta de trabajo formal e informal, tiempo dedicado a realizar actividades de ocio y demanda de bienes de consumo, respectivamente. En concreto, esta reducción generará una caída en los costos asociados a la creación de empleo formal, lo cual incentivaría a la empresa a demandar más de este factor productivo. Lo anterior, contribuiría a que el salario formal creciera, y esto último incentivaría a la familia a elevar su oferta de trabajo formal.

Por otra parte, tanto la oferta como la demanda de empleo informal disminuirían, pero debido a que el empleo formal aumentaría mucho más, el empleo total crecería. Estos resultados indican que una disminución en la tasa del impuesto a la nómina generaría dos efectos: primero, una migración de trabajo del sector informal hacia el formal; y segundo, una diminución del tiempo que las familias destinan a realizar actividades de ocio.

Como se puede observar en la Gráfica 3, la familia y la empresa anticipan el cambio en la política tributaria que ocurrirá en el año 5; por ello, el empleo y la producción total aumentan, incluso, antes de que ocurra dicho cambio. Los resultados indican que, pasados veinte años después de este cambio de política, el empleo total crecería un 9,55%, mientras que el tamaño del sector informal caería un 24,22%. Es decir, la economía informal pasaría de representar el 39,1% del PIB a solo el 29,62% del PIB.

Dicha disminución en el tamaño del sector informal estaría acompañada de un aumento más que proporcional de la producción formal, lo cual generaría que la producción agregada aumente un 14,81%. Finalmente, es importante destacar que a pesar de la reducción en la tasa de impuesto a la nómina, debido al incremento de la producción y el empleo formal, la base gravable aumentaría y, como consecuencia, los ingresos tributarios crecerían un 20,69%.

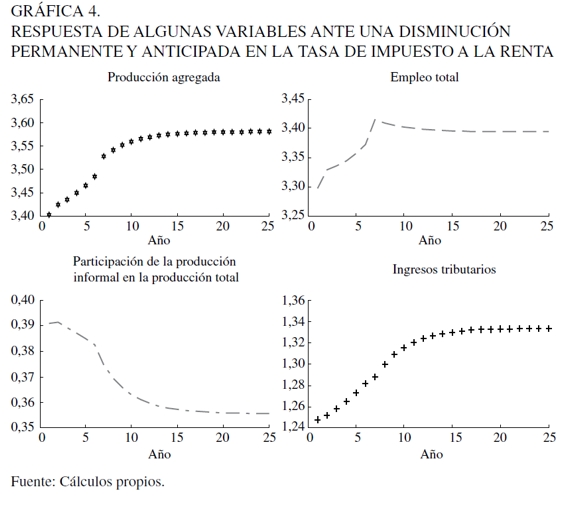

Disminución permanente y anticipada de la tasa del impuesto a la renta

El objetivo de las simulaciones realizadas en esta sección es medir la respuesta de las variables endógenas más importantes del modelo ante una disminución permanente y anticipada en la tasa del impuesto a la renta igual a 1 pp; es decir,  sería igual a 0,235. A diferencia del caso anterior, una caída en la tasa del impuesto a la renta no solo disminuiría los costos asociados a la creación de empleo formal, sino que también estimularía la demanda por capital. Como consecuencia, una disminución en la tasa del impuesto a la renta tendría mayores efectos que una reducción (de igual magnitud) en la tasa del impuesto a la nómina sobre el equilibrio macroeconómico.

sería igual a 0,235. A diferencia del caso anterior, una caída en la tasa del impuesto a la renta no solo disminuiría los costos asociados a la creación de empleo formal, sino que también estimularía la demanda por capital. Como consecuencia, una disminución en la tasa del impuesto a la renta tendría mayores efectos que una reducción (de igual magnitud) en la tasa del impuesto a la nómina sobre el equilibrio macroeconómico.

Los resultados sugieren que, pasados veinte años después de la reducción en la tasa del impuesto a la renta, el empleo total crecería un 2,93% (véase Gráfica 4). Asimismo, el tamaño del sector informal bajaría un 9,02%; es decir, el tamaño de la informalidad pasaría del 39,1% al 35,57% del PIB. Dicho descenso en el tamaño de la economía informal estaría acompañado de un aumento más que proporcional de la producción formal, por lo que la producción agregada crecería un 5,21%. Por último, los resultados muestran que este cambio de política generaría un crecimiento de los ingresos tributarios igual al 6,93%.

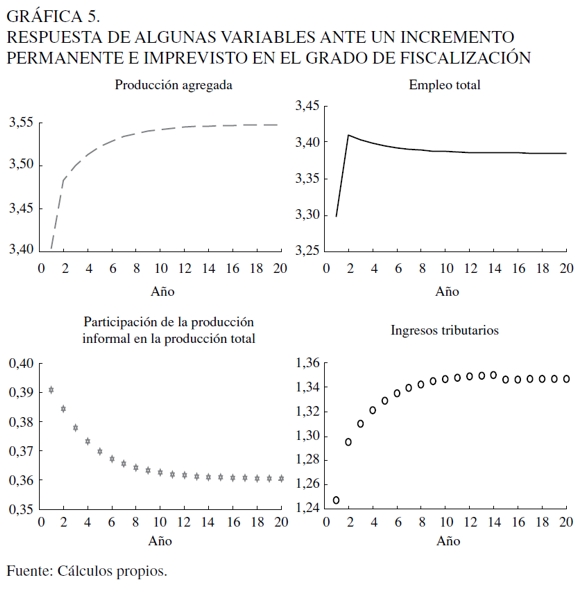

Incremento permanente e imprevisto en el grado de fiscalización

En esta sección se estudian los efectos potenciales que tendría un aumento permanente e imprevisto de la probabilidad de detección de un 0,148 a un 0,20 sobre los senderos temporales de la producción informal y agregada, el empleo total y los ingresos tributarios. En términos cualitativos, este cambio de política tendría un efecto similar al de disminuciones en las tasas impositivas. Es decir, contribuiría a disminuir los costos relativos asociados a la formalidad.

Los resultados muestran que, pasados veinte años después del incremento de la fiscalización, el tamaño de la producción informal disminuiría un 7,77% (véase Gráfica 5). Dicha caída en la producción informal sería el resultado de la reducción de la demanda y la oferta de empleo informal. No obstante, debido a que el empleo formal aumentaría más de lo que caería el empleo informal, el empleo total crecería un 2,65%.

Dicho incremento en el empleo total, sumado a la mejor utilización de los recursos productivos dentro del sector formal, generarían un crecimiento de la producción igual a 4,24%. Finalmente, debido al aumento de la producción y el empleo formal, la base gravable aumentaría y, como consecuencia, los ingresos tributarios crecerían un 8,34%.

Nótese que en este modelo, a diferencia del desarrollado en Ihrig y Moe (2004), el empleo formal puede aumentar por dos razones: primera, debido a una caída en el empleo informal; y segunda, porque las familias destinan menos tiempo a realizar actividades de ocio. En este contexto, el modelo es capaz de replicar la correlación positiva entre el tamaño de la economía informal y las elevadas tasas impositivas, y la correlación negativa entre el tamaño de la economía informal y el nivel de ingreso, encontrada en estudios empíricos realizados por Loayza (1996), Schneider y Enste (2000), Schneider (2005) y Schneider y Buehn (2009).

Finalmente, las simulaciones muestran que elevados niveles de informalidad, como el presentado en la economía colombiana, no mitigan la capacidad del Gobierno para incrementar sus ingresos tributarios, ya que por medio de una elección apropiada de sus instrumentos él puede contribuir a un aumento de la base gravable y, por tanto, de sus ingresos.

Análisis de sensibilidad

Los análisis de sensibilidad que se presentan en esta sección fueron realizados usando el programa MATLAB. El objetivo de estos ejercicios es estudiar los efectos de largo plazo que tendrían incrementos en las tasas del impuesto a la nómina y renta y el grado de fiscalización sobre el empleo informal y total, el ocio, el tamaño de la economía informal (Yi), la producción agregada (Y) y los ingresos tributarios (In).

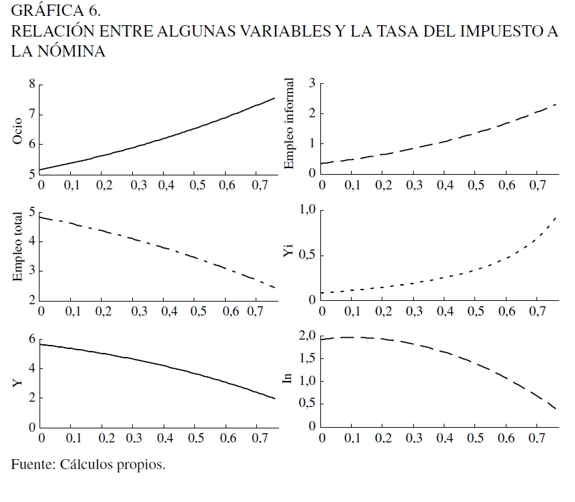

Incrementos en la tasa del impuesto a la nómina

Como se observa en la Gráfica 6, los aumentos en el impuesto a la nómina tienen efectos importantes sobre el tiempo que la familia dedica a realizar actividades de ocio y a trabajar. Los resultados muestran que dichos incrementos generarían disminuciones en los salarios reales tanto en el sector formal como en el informal, lo cual significa que el costo de oportunidad del ocio en términos del bien de consumo disminuiría. Por lo anterior, la familia aumentaría su demanda por tiempo de ocio y, como consecuencia, disminuiría su oferta de trabajo. Asimismo, se encuentra que mientras más alta sea la tasa del impuesto a la nómina, mayores serán los incentivos que tendría la empresa para evadir el pago de sus obligaciones tributarias.

Como es de esperar, cambios en el impuesto a la nómina no solo generan distorsiones sobre la decisión trabajo-ocio de las familias, sino que también afecta la producción en cada uno de los dos sectores y, por tanto, la producción agregada. Los resultados muestran que existe una relación no lineal entre el tamaño de la economía informal (medido en términos de la producción y el empleo) y la tasa del impuesto a la nómina, ya que mientras más alta sea esta tasa, mayores serán las distorsiones sobre la estructura productiva de la economía.

Por otra parte, las simulaciones presentadas en esta sección indican que si la tasa del impuesto a la nómina (la variable empleada en este artículo para representar los costos laborales no salariales) creciera un 10% (pasara de 0,5483 a 0,60313), el empleo informal aumentaría un 12%. Por su parte, Mondragón et al. (2010) encuentran evidencia que indica que un incremento del 10% en los costos laborales no salariales generaría un aumento en el empleo informal que estaría entre 5% y 8%.

La anterior discrepancia en los resultados puede deberse a las diferencias metodológicas entre estos dos trabajos. Por una parte, Mondragón et al. (2010) desarrollan un análisis econométrico, mientras que en este artículo se desarrolla un modelo de equilibrio general dinámico, el cual es usado para construir escenarios con los cuales se estudia, con base en la teoría económica, los efectos potenciales que podrían tener cambios en las políticas tributaria y fiscalizadora sobre el tamaño del sector informal en Colombia.

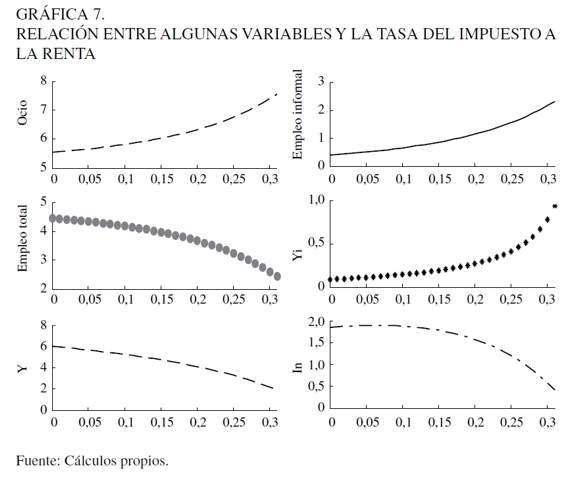

Incrementos en la tasa del impuesto a la renta

Tal y como se mencionó en la sección anterior, los cambios en la tasa del impuesto a la renta tienen mayores efectos sobre el equilibrio macroeconómico que variaciones (de igual magnitud) en la tasa del impuesto a la nómina; porque los incrementos del impuesto a la renta provocan aumentos en el costo asociado a la creación de empleo formal y, además, desestimula la demanda por capital.

Los resultados indican que los incrementos en la tasa del impuesto a la renta generan grandes distorsiones sobre la decisión de trabajo-ocio de la familia. En efecto, pequeños cambios en esta tasa provocan aumentos considerables en el tiempo que la familia destina a realizar actividades de ocio, por lo que el empleo total caeenormemente. Además, mientras más alto sea el impuesto a la renta mayores serán los incentivos que tendrá la empresa para evadir el pago de sus compromisos tributarios y, como consecuencia, mayor será la demanda de trabajo informal (véase Gráfica 7).

Asimismo, los cambios en el impuesto a la renta también tendrían efectos sobre la producción de bienes en los sectores formal e informal. Específicamente, debido a la migración de trabajo desde la formalidad hacia la informalidad y a la disminución de la demanda por capital, el tamaño relativo de la producción informal crecería. Lo anterior sumado al aumento del tiempo que las familias destinan a realizar actividades de ocio y la consecuente caída en el empleo total, contribuirían a que la producción agregada disminuyera considerablemente.

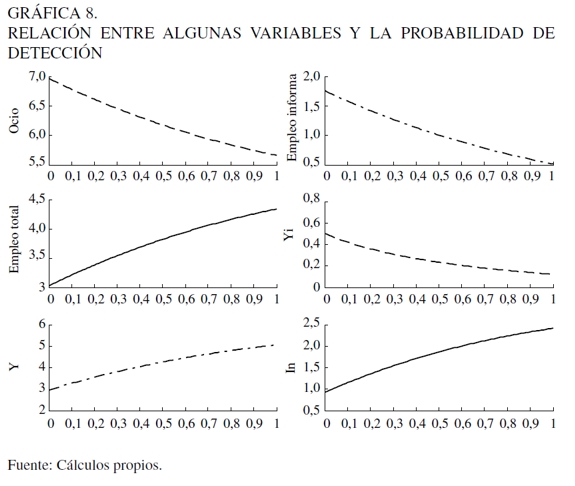

Incrementos en el grado de fiscalización

Los resultados indican que el Gobierno por medio de una fiscalización más severa puede provocar incentivos similares a los que generan disminuciones en las tasas impositivas. En efecto, manteniendo las tasas de impuesto a la nómina y renta constantes y llevando a cabo una fiscalización más intensa, es posible que la economía tienda a una situación con bajos niveles de informalidad, altos niveles de empleo, mejor utilización de los factores productivos, altos niveles de actividad económica y un elevado recaudo tributario.

Analizando la Gráfica 8, se observa que los incrementos consecutivos en el grado de fiscalización afectarían negativamente el porcentaje del trabajo que es empleado en el sector informal e incentivarían a la familia a reducir su demanda de ocio. Por otra parte, mientras más alta sea la probabilidad de detección, mayores serán los costos relativos asociados a la informalidad y, como consecuencia, menor será la producción informal. Además, debido al incremento del empleo de la economía y a la mejor utilización de este factor, mayores serán el nivel de actividad económica y los ingresos tributarios.

Sin embargo, dado que el proceso de fiscalización es costoso, los incrementos de la probabilidad de detección estarían asociados con aumentos en el porcentaje del gasto fiscal destinado a financiar las auditorías a las empresas. Como consecuencia, menores serían los recursos que el Gobierno tendría para financiar la compra de bienes de consumo.

Los resultados indican que el instrumento más eficaz para reducir el tamaño del sector informal es la tasa del impuesto a la renta, seguido de la tasa del impuesto a la nómina y, finalmente, la fiscalización ejercida sobre la empresa representativa. Sin embargo, hay que destacar dos elementos: primero, las bajas tasas impositivas no afectarán negativamente los ingresos tributarios, ya que estas estarán asociadas con mayores niveles de actividad económica y empleo; segundo, a diferencia de las disminuciones en las tasas impositivas, los incrementos en la fiscalización tienen un costo económico, el cual está representado por los recursos que el Gobierno destina a financiarla.

CONCLUSIONES

En este artículo se desarrolló un modelo de equilibrio general dinámico en donde tanto la informalidad empresarial como la laboral están presentes. El modelo fue calibrado para la economía colombiana y se utilizó para analizar los efectos potenciales que tendrían cambios en las políticas tributaria y fiscalizadora sobre la producción y el empleo formal e informal.

Este modelo se diferencia de Busato et al. (2012), principalmente en la estructura de las preferencias de las familias y en los costos totales de las empresas. Específicamente, en este modelo no se analiza el papel de la provisión de bienes públicos por parte del Gobierno sobre la decisión de las familias de trabajar informalmente, pero sí se analiza el rol de los impuestos a la nómina sobre la decisión de las empresas de operar informalmente.

Asimismo, a diferencia de Ihrig y Moe (2004), en este modelo el empleo formal puede aumentar por dos razones: primera, debido a una caída en el empleo informal; y segunda, porque la familia destina menos tiempo a realizar actividades de ocio. En este contexto, el modelo es capaz de replicar la relación positiva entre el tamaño de la economía informal y las elevadas tasas impositivas, y la relación negativa entre el tamaño de la economía informal y el nivel de ingreso, que ha sido encontrada en estudios empíricos realizados por Loayza (1996), Schneider y Enste (2000), Schneider (2005) y Schneider y Buehn (2009).

Los resultados muestran que el Gobierno puede reducir el tamaño del sector informal por medio de las disminuciones en las tasas de los impuestos a la renta y nómina y los incrementos en la fiscalización ejercida sobre las empresas. Asimismo, estos cambios en las políticas tributaria y fiscalizadora contribuirían a incrementar la producción y el empleo total.

Los resultados indican que las reducciones en la tasa del impuesto a la renta son más efectivas que los incrementos en el grado de fiscalización y las disminuciones en la tasa del impuesto a la nómina para reducir el tamaño de la economía informal. Por otra parte, los resultados muestran que el Gobierno, por medio de una elección apropiada de sus instrumentos (tasas de impuesto a la renta y nómina y la fiscalización), puede incrementar sus ingresos tributarios, incluso cuando el sector informal es grande.

Es importante destacar algunos problemas que no fueron analizados en este artículo, pero que valen la pena ser estudiados. Primero, si bien suponer que el Gobierno solo realiza gastos en la compra de bienes de consumo y en la financiación de la fiscalización ejercida sobre la empresa representativa, es un marco de referencia apropiado. En la vida real, los gobiernos ofrecen una amplia variedad de bienes y servicios públicos; por ejemplo, ellos brindan mecanismos legales que garantizan el respeto de los derechos de propiedad y el cumplimiento de los contratos.

Segundo, aunque la evidencia empírica muestra que en Colombia las empresas informales son intensivas en el uso de trabajo; esto no significa que ellas empleen un stock de capital constante en sus actividades productivas. Finalmente, también se asumió que la probabilidad de detección era una variable exógena; es decir, el Gobierno no tenía unas preferencias explícitas respecto al tamaño del sector informal.

En futuros trabajos se debería abordar estos problemas, ya que su inclusión en un modelo de equilibrio general dinámico, permitiría mejorar la comprensión de los efectos potenciales que podrían tener cambios en las políticas tributaria y fiscalizadora sobre el empleo y la producción de los sectores formal e informal en Colombia.

REFERENCIAS

[1] Banco Mundial. (2011). Doing Business 2011 Making a Difference for Entrepreneurs. [ Links ]

[2] Busato, F., Chiarini, B., & Rey, G. (2012). Equilibrium implications of fiscal policy with tax evasion: a long run perspective. International Review of Law and Economics, 32, 197-214. [ Links ]

[3] Cárdenas, M., & Mejía, C. (2007). Informalidad en Colombia: nueva evidencia. Documentos de trabajo Fedesarrollo (35). [ Links ]

[4] Cárdenas, M., & Mercer-Blackman, V. (2006). Análisis del sistema tributario colombiano y su impacto sobre la competitividad. Cuadernos de Fedesarrollo (19). [ Links ]

[5] Departamento Administrativo Nacional de Estadística. (2012, Noviembre 8). Retrieved from www.dane.gov.co/daneweb_V09/files/investigaciones/boletines/ech/ech/bol_ech_sep12.pdf [ Links ]

[6] Departamento Administrativo Nacional de Estadística. (2012, Abril 10). Cuentas Nacionales Anuales. Retrieved from www.dane.gov.co/daneweb_V09/index.php?option=com_content&view=article&id=127&Itemid=84 [ Links ]

[7] Fortin, B., Marceau, N., & Savard, L. (1997). Taxation, wage controls and the informal sector. Journal of Public Economics (66), 293-312. [ Links ]

[8] Friedman, E., Johnson, S., Kaufmann, D., & Zoido-Lobaton, P. (2000). Dodging the grabbing hand: the determinants of unofficial activity in 69 countries. Journal of Public Economics, 76(3), 459-493. [ Links ]

[9] Granda-Carvajal, C. (2012). Macroeconomic implications of the underground sector: Challenging the double business cycle approach. Economic analysis & policy, 42(2), 237-256. [ Links ]

[10] Ihrig, J., & Moe, K. (2004). Lurking in the shadows: the informal sector and government policy. Journal of Develpment Economics, 74, 541-557. [ Links ]

[11] Loayza, N. (1996). The economics of the informal sector: a simple model and some empirical evidence from Latin America. Carnegie-Rochester Conference Series on Public Policy, 45, 129-162. [ Links ]

[12] Mejía, D., & Posada, C. (2007). Informalidad: teoría e implicaciones de política. Borradores de Economía (455), 1-33. [ Links ]

[13] Mondragón-Velez, C., Peña, X., & Wills, D. (2010). Labor Market Rigidities and Informality in Colombia. Economía, 11(1), 65-101. [ Links ]

[14] Nuñez, J. (2010). Empleo informal y evasión fiscal en Colombia. Archivos de Economía, 210. [ Links ]

[15] Nuñez, J. (2010). Mercado laboral y sistema de protección social en Colombia: desincentivos al trabajo y al progreso. Perfil de Coyuntura Económica (16), 65-90. [ Links ]

[16] Posada, C., & Gómez, W. (2002). Crecimiento económico y gasto público: un modelo para el caso colombiano. Ensayos sobre Política Económica, 41-42, 5-86. [ Links ]

[17] Rozo, S. (2008). Costos laborales una aproximación teórica a sus efectos. Ensayos sobre Polítca Económica, 26(57), 72-128. [ Links ]

[18] Sánchez, F., Duque, V., & Ruiz, M. (2009). Costos laborales y no laborales y su impacto sobre el desempleo, la duración del desempleo y la informalidad en Colombia, 1980-2007. Documentos CEDE (11). [ Links ]

[19] Schneider, F. (2005). Shadow economies around the world: what do we really know? European Journal of Political Economy, 21, 598-642. [ Links ]

[20] Schneider, F., & Buehn, A. (2009). Shadow Economies and Corruption All Over the World: Revised Estimates for 120 Countries. Economics, 1. [ Links ]

[21] Schneider, F., & Enste, D. (2000). Shadow Economies: Size, Causes, and Consequences. Journal of Economic Literature, 38, 77-114. [ Links ]

[22] Sirin, D. (2007). The informal sector and tax on employment: a dynamic general equilibrium investigation. Journal of Economic Dynamic & Control, 32, 529-549. [ Links ]

[23] Turnovsky, S., & Basher, M. (2009). Fiscal policy and the structure of production in a two-sector developing economy. Journal of Development Economics, 88, 205-216. [ Links ]