Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkCuadernos de Economía

versión impresa ISSN 0121-4772

Cuad. Econ. vol.34 no.64 Bogotá ene./jun. 2015

https://doi.org/10.15446/cuad.econ.v34n64.45943

http://dx.doi.org/10.15446/cuad.econ.v34n64.45943.

Evolución de la estructura socioeconómica de la región pampeana argentina. El proceso de concentración de la producción en el período 1988-2008.

Evolution of the socioeconomic structure of the Argentine Pampas: The production concentration process in the period 1988-2008.

Évolution de la structure socioéconomique de la région de la pampa argentine. Le processus de concentration de la production pour la période 1988-2008.

Evolução da estrutura socioeconômica da região dos pampas argentinos. O processo de concentração da produção no período 1988-2008.

Diego Ariel Fernándeza

aUniversidad de Buenos Aires. Buenos Aires, Argentina. Correo electrónico: ciea@econ.uba.ar

Sugerencia de citación: Fernández, D. A. (2015). Evolución de la estructura socioeconómica de la región pampeana argentina. El proceso de concentración de la producción en el período 1988-2008. Cuadernos de Economía, 34(64),143-171. doi: 10.15446/cuad.econ.v34n64.45943.

Resumen

Este artículo repasa la historia de la estructura socioeconómica de la región pampeana argentina en el período posterior al final de la década de 1980. El objetivo es enmarcar, analizar y comprender lo ocurrido en los tiempos más recientes, en la primera década del siglo XXI. La evidencia procesada permite concluir que la fuerte aceleración del proceso de concentración de la producción que se produjo en los años previos extiende sus efectos al nuevo período. Asimismo, se consolida una nueva estrategia en el crecimiento de la gran empresa, que es la de ganar escalas mediante el arrendamiento.

Palabras clave: región pampeana, concentración económica, agricultura, arrendamiento.

JEL: N56, N16, Q15, Q18.

Abstract

This paper reviews the history of the socioeconomic structure of the Argentina's pampas, since the last decade of the xx century. The aim is to frame, analyze and understand what happened in recent times, in the first decade of xxi century. The reviewed evidence allows us to conclude that the strong acceleration of production concentration that occurred in the previous years extended its effects to the new period. A new strategy, to gain scale through rentals, has also been consolidated regarding the growth of large enterprises.

Keywords: Pampas, economic concentration, agriculture, rental.

JEL: N56, N16, Q15, Q18.

Résumé

Cet article reprend l'histoire de la structure socioéconomique de la région de la pampa argentine pour la période postérieure à la fin des années 1980. Le but consiste à cadrer, analyser et comprendre ce qui s'est passé depuis, principalement dans la première décennie du xxie siècle. L'exemple étudié permet de conclure que la forte accélération du processus de concentration de la production qui s'est produit dans les années qui précèdent prolonge ses effets sur la nouvelle période. De cette façon se consolide une nouvelle stratégie dans la croissance de la grande entreprise qui consiste à gagner des échelles par la location.

Mots-clés : Région de la pampa, concentration économique, agriculture, location.

JEL : N56, N16, Q15, Q18.

Resumo

Este artigo revê a história da estrutura socioeconômica da região dos pampas argentinos no período posterior ao final da década de 1980. O objetivo é enquadrar, analisar e compreender o ocorrido nos tempos mais recentes, na primeira década do século xxi. A evidência processada permite concluir que a forte aceleração do processo de concentração da produção que houve nos anos prévios estende os seus efeitos ao novo período. Igualmente, se consolida uma nova estratégia no crescimento da grande empresa, que é a de ganhar escalas mediante o arrendamento.

Palavras-chave: Região dos pampas, concentração econômica, agricultura, arrendamento.

JEL: N56, N16, Q15, Q18.

Este artículo fue recibido el 12 de agosto de 2013, ajustado el 1 de abril de 2014 y su publicación aprobada el 29 de abril de 2014.

INTRODUCCIÓN

El sector agropecuario argentino es sumamente diverso, albergando en su extensa geografía muy disímiles producciones. Sin embargo, dentro de él se destaca la región pampeana como aquella en la que se producen la mayoría de los bienes agrarios más importantes; es decir, los que representan mayor valor en términos económicos y que caracterizan la oferta del país a los mercados internacionales: granos oleaginosos, cereales y ganado vacuno.

Este artículo se propone analizar el período que abarca el último cuarto de siglo, en la idea de contribuir a una historia económica de la agricultura de la región, específicamente de su estructura socioeconómica. ¿Qué peso tienen en el uso del suelo los distintos agentes de la producción? ¿Cómo evolucionó la participación de cada uno, al calor de qué coyunturas, de qué políticas públicas? ¿Cómo incidió el proceso de cambio tecnológico en el de desplazamiento de la producción en pequeña escala?

Se comenzará a recorrer este camino en el tercer apartado, que estudia -considerando estas preguntas- lo ocurrido durante la década del noventa, con vistas a enmarcar y comprender mejor lo que constituye el principal objeto de este trabajo, que es resumir y analizar la evidencia disponible sobre el proceso de concentración económica en la región pampeana en la primera década del siglo XXI, considerando sus producciones agrícolas. En el apartado cuarto se observará cómo los indicadores apuntan hacia una continuación del proceso de concentración económica y desplazamiento de las pequeñas y medianas empresas que tuvo una fuerte aceleración en el primer subperíodo.

Si bien el trabajo expone resultados sobre investigaciones que se han circunscrito a coordenadas espaciales e histórico-políticas argentinas (y, más precisamente, pampeanas), el autor entiende que los fenómenos analizados constituyen una expresión local de problemas generales: ¿cómo se distribuye el área productiva entre las grandes empresas agrícolas y los agentes de pequeña y de mediana escala, específicamente aquellos de tipo familiar capitalizado? ¿Cómo han variado recientemente estas proporciones? ¿Es neutro el efecto en la estructura de producción del proceso de cambio tecnológico o actúa ampliando diferencias entre productores? ¿Cómo influye, asimismo, en estas asimetrías el manejo del tipo de cambio, la estructura tributaria, la cobertura que alcancen programas de apoyo focalizados? ¿Cómo varía el régimen de tenencia de la tierra en estos procesos?

En la idea de que estas inquietudes se comparten en otras latitudes, el autor de estas líneas tiene la esperanza de que el trabajo aporte al conocimiento, a la discusión o interpretación de otras realidades rurales latinoamericanas.

ALGUNAS DEFINICIONES PREVIAS

En este acápite se explicitan algunos criterios que el autor utiliza en el análisis que ha de exponerse a continuación.

En primer lugar, el referente al espacio. La región pampeana es un área biomática que, por supuesto, no respeta los límites políticos que dividen las distintas jurisdicciones subnacionales, que son aquellas a las cuales suele remitir la información estadística. Para operativizar el concepto, aquí se procede considerando (en su integridad) las provincias de Buenos Aires, Córdoba, Entre Ríos y Santa Fe. Con esta consideración se logra el objetivo de tomar lo principal del área teórica, si bien aceptando incluir algunas zonas que no forman parte de la región (el extremo sur de Buenos Aires, el norte de Entre Ríos y Santa Fe, el noroeste de Córdoba) y excluir alguna porción que sí pertenece (el oeste de la provincia de La Pampa).

En segundo lugar, con respecto al tiempo. La fuente fundamental de información sobre la estructura agraria son los Censos Nacionales Agropecuarios (CNA), llevados adelante por el Instituto Nacional de Estadísticas y Censo (Indec). Los mismos han sido históricamente instrumentados sin seguir una periodicidad sistemática. En este artículo la "década del noventa" resulta acotada por los relevamientos de 1988 y de 2002. Por otra parte, como se analiza en el apartado referente al censo de 2008 -que podría haber aportado elementos para la evaluación del proceso de concentración productiva-, se ha realizado de forma bastante deficiente como para que sus datos se puedan emplear, en especial los que conciernen a la región pampeana. Es por esto por lo que se considerarán fuentes alternativas (que remiten a distintos momentos del último subperíodo) para compensar este problema de información.

Por último está el tema de la clasificación de los actores que pueblan el campo. En este trabajo se emplea de forma constante un criterio de tamaño, agrupando las explotaciones agropecuarias (EAP)1 según las escalas que se manejan en los relevamientos considerados. Dentro de los estratos de menor tamaño conviven pequeñas empresas clasificables como capitalistas con las de tipo "chacarero". Los chacareros (expresión que resulta asimilable a las más usuales en la bibliografía sobre economía y sociología rural de otros países latinoamericanos: "colonos", "farmers") son productores de base familiar capitalizados (Archetti y Stölen, 1975; Azcuy, 2007; Llambí, 1981)2. Ahora bien, por lo inmersos que están en la producción para el mercado y la disputa que desarrollan con este tipo de emprendimientos las grandes empresas del ramo, su comportamiento tiende a emularlas, mimetizándose en cuanto a criterios productivos, solapándose con ellas. Sin embargo, este tipo de productores cuenta con cierta capacidad de defensa en dicha competencia, al poder adoptar estrategias que, como afirmó Murmis (1974, p. 23), requieren "un análisis que vaya más allá del cálculo capitalista de la ganancia". Así es como se observan procesos como los de asalarización de los titulares que conservan la actividad agraria u operar sin obtener la totalidad del que debería considerarse el excedente racional y socialmente debido a los factores productivos (operar resignando de forma total o parcial la renta, la ganancia empresaria o sin considerar como costo el propio trabajo).

Uno de los temas centrales de este estudio es la forma en que repercutieron en estos agentes tanto las políticas públicas como el cambio en el proceso tecnológico, favoreciendo el desplazamiento de las grandes empresas del sector.

LA DÉCADA DEL NOVENTA

Número de explotaciones agropecuarias

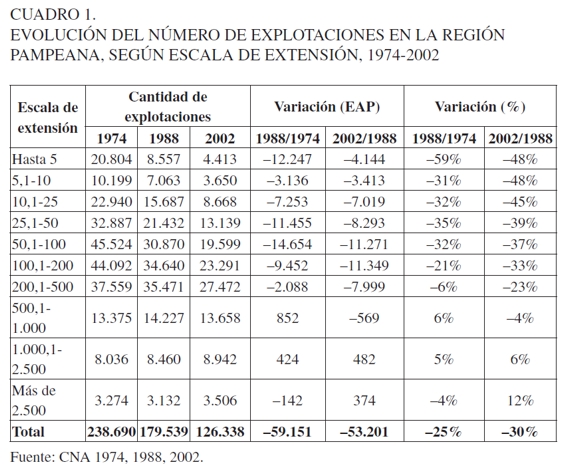

Entre 1974 y 2002 la cantidad de productores censados se reduce en más de 110.000, esto es, el 47%. La demografía neta oculta lo sucedido con las explotaciones de los tramos iniciales de la escala de superficie: de las 175.000 de hasta 200 hectáreas (ha) que existían en 1974, solo se contabilizaron 73.000 a comienzos del siglo XXI, un retroceso del 59%. La contracara de esto es la aparición de 250 explotaciones de más de 2.500 hectáreas.

Cuando se analizan las variaciones intercensales por separado (Cuadro 1), se encuentra la impronta que le dio la década regida por la Ley de Convertibilidad al proceso: la disminución en términos absolutos es similar a la del período anterior (-59.000 contra -53.200), pero esto se verifica sobre un padrón que justamente había sido diezmado hacía poco, lo que eleva la variación porcentual respecto a aquel (-30% contra -25%).

Con la sola excepción de las explotaciones más pequeñas de todas (hasta 5 ha), que son barridas de forma radical en el primero de los dos subperíodos, todos los peldaños que enfrentan reducciones padecen mayores bajas porcentuales en el segundo, y parejas en términos absolutos, destacándose el hecho de que entre 1988 y 2002 explotaciones de mayor tamaño empiezan a salir de producción, sea porque absorben tierra y suben peldaños, sea porque son absorbidas o fusionadas. Así, se observa cómo las de entre 200 y 500 hectáreas, que habían decrecido un módico 6% entre 1974 y 1988, caen un 23% entre ese último año y 2002; y las de entre 500 y 1.000 hectáreas, que habían crecido en un 6%, invierten su tendencia y caen en 645 unidades, un 4%.

Sin embargo, debe tenerse en cuenta una cuestión de gran importancia, ya señalada por Pucciarelli (1997) en su estudio sobre la estructura agraria de la provincia de Buenos Aires, expandible al resto de la región pampeana: la existencia de un cambio significativo en la metodología de recolección de datos en el censo de 1988 -conservado en 2002- que convierte en no del todo comparables los coeficientes de variación en el número de EAP. Específicamente: la disminución del número de EAP entre 1974 y 1988 se ve afectada de manera negativa, registrando la comparación directa una concentración más intensa de lo que en realidad fue, dado que en el censo de 1988 se pasó a considerar la posibilidad de EAP multiparcelarias, cuando antes cada parcela podía contabilizarse como una unidad independiente. De esta forma, una parte de la disminución de las explotaciones que se registran al observar los datos de 1988 podría no surgir de un abandono de la producción de parte de determinado productor, sino solo del hecho de que se registró que dos EAP eran en realidad una sola, multipredial.

Pucciarelli (1997) estima, como aproximación, que para la provincia de Buenos Aires sería razonable considerar que un 70% de las EAP registradas con la vieja metodología serían en efecto EAP monoparcelarias, las que por ende no se verían afectadas por el cambio; mientras que el restante 30% se podría encuadrar como multiparcelaria, con una media (conservadora) de dos parcelas por explotación. Si aplicamos estos coeficientes a toda la región pampeana, encontramos que el número total de EAP que hubiese contabilizado el relevamiento de 1974 no sería de 238.690, como fue, sino de 202.887. Al comparar este dato con el de las 179.539 registradas por el CNA en 1988, resulta que la disminución de EAP entre ambos relevamientos no fue del 25%, como surge de la comparación directa, sino del 11,5%, lo que significaría que el 30% de disminución verificado, ya sí con metodología homogénea, entre 1988 y 2002 estaría cerca de triplicar la intensidad del proceso anterior.

Causas de la aceleración del proceso

La década se caracterizó por la convergencia de toda una serie de factores que potenciaron las normales tendencias económicas, las cuales, venciendo las estrategias de supervivencia de la pequeña producción, impulsaron a cada rama de actividad a la concentración productiva.

Dichos factores se pueden, para simplicidad expositiva, dividir entre aquellos que surgen del accionar estatal y los que tienen base en el cambio tecnológico/productivo. Ambos, a su vez, se entroncan en una relación dialéctica con otra realidad que condiciona el abandono de la actividad, que es el cambio cultural en los estratos chacareros agrícolas que surge de la vida alejada de la explotación que facilitan las notables transformaciones en los tiempos de trabajo y el transporte que se produjeron a lo largo del siglo XX. Sobre este punto se remite al lector al análisis de Balsa (2006), pues este trabajo se centra en aquellos más económicos, que se desarrollarán siguiendo la distinción en dos grupos recién mencionada.

En cuanto a los primeros, es decir, los resultados provocados por las políticas públicas, un análisis puede consultarse en Fernández (2008). Ofrecemos aquí una síntesis:

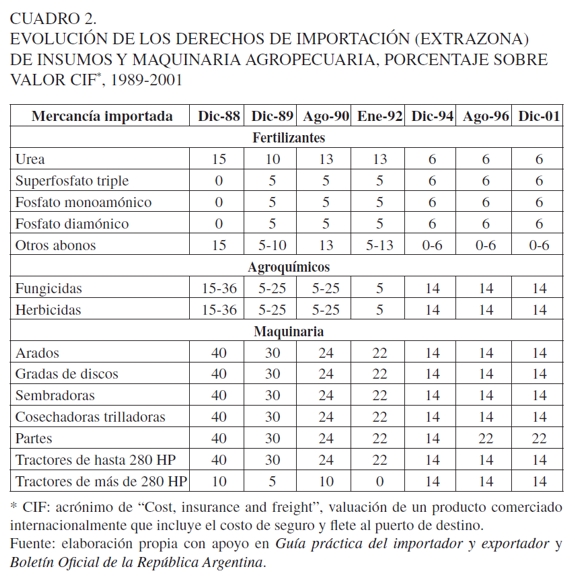

1) El manejo cambiario, caracterizado en la década por sostener una situación de subvaluación del tipo de cambio, que se concretó mediante su fijación (la Ley de Convertibilidad) durante casi diez años con el objetivo declarado de emplear esa variable como "ancla" antiinflacionaria. El abaratamiento del dólar tuvo un efecto dispar en los precios relativos (Peretti, 1999): los insumos, bienes transables por lo general importados, se abarataron con respecto al índice de precios al consumidor (IPC), dada la relativa estabilidad de su cotización en dólares. La canasta de consumo, en la que pesan fuertemente bienes y servicios de carácter no transable, resultó relativamente encarecida. En otro escrito, el autor de este trabajo ha estimado que, entre 1991 (año de sanción de la ley de paridad cambiaria) y 2000, la inflación minorista acumuló un incremento de un 78%, mientras que una cesta representativa de bienes de producción agrícolas solo se encareció nominalmente un 8% (Fernández, 2013). Ello tuvo un efecto diferenciador de suma importancia: aquellas EAP cuyos ingresos deben dedicarse en una porción sustantiva al mantenimiento de la familia titular se vieron golpeadas por esta variación, mientras que las empresas de gran envergadura, en las que este "costo" es irrelevante, se vieron sumamente favorecidas. Aquí convergen además los fuertes recortes en los aranceles a las importaciones que se ejecutaron desde comienzos del mandato justicialista. Para el caso específico de las actividades agrícolas, las rebajas se centraron en las posiciones correspondientes a la urea (el fertilizante más empleado en la producción de cereales), otros agroquímicos y, de forma muy importante, en maquinaria (Cuadro 2).

2) El sostenimiento de la paridad cambiaria implicó un creciente endeudamiento del sector público, particularmente agravado por el déficit generado tras la privatización del sistema jubilatorio. Esto se tradujo en una puja por los fondos prestables que volvió muy positivas las tasas de interés (Damill, Frenkel y Juvenal, 2003). La desusada capitalización de intereses se convirtió en un muy fuerte mecanismo de expulsión de productores (Giarraca y Teubal, 1997; Martínez y Tort, 2003)3.

3) La puesta en funcionamiento de reformas de corte "neoliberal" en la economía nacional contribuyó en cierta medida a la alteración de las funciones de costos de las empresas del sector (Baima de Borri, Cesilini y Rofman, 2000; De Nicola, Propersi y Qüesta, 1998). La privatización de los activos de infraestructura de transporte de granos, junto con la liquidación de organismos reguladores del comercio de los bienes agropecuarios, derivó en un aumento de varios costos y en el acaparamiento de parte de ellos por algunas empresas integradas (el caso más importante es la compra del FF. CC. Nuevo Central Argentino por AGD, S. A.). Por una parte, se han registrado aumentos desproporcionados en los costos de peajes (su crecimiento desde su instauración fue de cuatro veces y media el de la evolución de los precios mayoristas) y en el del transporte de granos y sus derivados: analizando los números de la Secretaría de Transporte, se encuentra que la tarifa por tonelada acarreada por la línea más directamente emparentada con la comercialización de granos -el Ferroexpreso Pampeano- crece de forma sustantiva medida en dólares (un 15%) en un período -1994/1998- caracterizado por una baja global de este costo (el resto de las líneas del sistema rebajan sus cobros unitarios en un 16%).

Sin embargo, el capítulo más destacado al respecto es el de la privatización de Yacimientos Petrolíferos Fiscales (YPF), el proveedor fundamental de gasoil del país, por tres causas. En primer lugar, por su incidencia: el gasto en combustibles representa entre el 20% y el 30% de los costos de las labores agrícolas (siembra, fumigaciones, cosecha) y del transporte en camión. En segundo lugar, por lo llamativo de la evolución de la cotización del gasoil al pasar la empresa a accionistas privados: como señala Abeles (2000), si bien el costo por litro se redujo con el correr de la década (un 14% hacia 1998), ello ocurrió en un contexto de fuerte retroceso en la cotización internacional del barril de crudo (para el mismo período el WTI había disminuido en su precio en un 43%). Finalmente, por el aspecto particularmente diferenciador entre explotaciones que ha caracterizado a la política de precios de YPF con posterioridad a la venta de lo principal de su paquete accionario. Como señaló Basualdo (2010), a partir de entonces la empresa comenzó a ofrecer cuotas y precios diferenciales a grandes compradores, prácticas comerciales que no la caracterizaban en el pasado.

Para terminar, el desensamble de organismos reguladores de precios (en particular, la Junta Nacional de Granos) eliminó cierto marco de previsibilidad y de contención para los productores más vulnerables, en especial en los años en los que coyunturalmente las relaciones insumo-producto resultaran alteradas de forma negativa (León y Rossi, 2003). Si bien se ha señalado que el manejo de la Junta tenía déficits de gestión severos -en algunos casos, contraproducentes-, su desaparición no fue producto de una renovación superadora en la misma dirección, sino que dejó un vacío en ese plano que no fue llenado con ningún otro planteo institucional.

4) La insuficiencia de los planes específicos aplicados por las agencias estatales para socorrer a los damnificados por el esquema macroeconómico, siendo que "sus resultados [...] no fueron suficientes para compensar la magnitud de la crisis y la velocidad de la concentración, con la consiguiente expulsión de pequeños y medianos productores fuera del aparato productivo rural" (Lattuada, Márquez y Neme, 2012, p. 94). Dentro de los programas públicos focalizados que tienen por potenciales beneficiarios a los productores rurales, que se pusieron en funcionamiento en la década del noventa, el denominado "Cambio Rural" es el que de manera más directa aplica al caso de las EAP agrícolas de tamaño pequeño o mediano de la región pampeana. Es, en esencia, un programa de asistencia técnica (se aboca tanto a la tecnología "dura" agronómica de la función de producción como a la gestión económica del emprendimiento) y de fomento del asociativismo (Lattuada, 2000). Al margen de los resultados positivos que pueden de forma legítima imputarse al funcionamiento del programa, lo cierto es que tuvo una difusión muy modesta: de un total de 84.000 potenciales beneficiarios (titulares de una explotación de entre 10 y 200 ha registrados por el CNA 2008 en las provincias pampeanas), solo 8.500 participaron del programa (INTA, 1999), esto es, poco más de un 10%4.

Estos factores políticos se relacionaron de forma recíproca con un proceso de cambio tecnológico de la agricultura pampeana. El mismo se caracterizó por una fortísima intensificación en el uso de agroquímicos (fertilizantes y fitosanitarios) (Reca y Parellada, 2001), la incorporación de maquinaria, la difusión de la siembra directa (SD) -en especial tras la liberación para la producción en el país de la semilla de soja resistente a glifosato (Trigo, Chudnovsky, Cap y López, 2002)- y una tendencia a la ocupación del suelo por la agricultura sojera, en detrimento de la ganadería, que se concentró en sistemas de engorde a corral o comenzó a desplazarse hacia el norte del país (Bisang, Anlló y Campi, 2008).

El cambio en la intensificación en el uso de insumos tuvo una doble implicación en función de la diferenciación económica, al margen de que suponía un salto en cualidad que muchos productores no estuvieron en condiciones de afrontar, sea por la restricción crediticia ya introducida, sea por problemas de adaptación o aprendizaje. Por un lado, el aumento en el uso de insumos implica un aumento en la parte de la inversión sobre la cual las grandes empresas realizan sus mayores economías de escala. Fernández (2011a) ha compilado información de un conjunto de grandes empresas y ha encontrado que las mayores diferencias en materia de economías de escala se producen en la compra de los insumos (secundariamente en la contratación de labores agrícolas). Esta conclusión coincide con otros estudios al respecto, como el de Posada y Martínez de Ibarreta (1998); y es compatible con la información que han obtenido Tort y Lombardo (1997). Ahora bien, en términos relativos, se reduce el peso del trabajo directo en la explotación (reducción que los nuevos métodos de siembra convirtieron no sólo en relativa sino en absoluta), trabajo que realiza el propio productor chacarero y cuya imputación incompleta constituía una "estrategia defensiva" de este tipo de agricultor familiar frente al proceso de concentración económica. La infrarremuneración del trabajo de la familia rural productora (en el extremo, directamente su no cómputo, consistiendo el ingreso de los titulares del predio de lo que constituye la renta del suelo trabajado) es una estrategia de supervivencia que ha sido señalada desde diferentes perspectivas (Azcuy, 2007; Bowles, 2004; Muzlera, 2013)5.

Resumiendo el planteo teórico, se amplió el componente de inversión sobre el cual el gran capital agrario obtiene sus economías de costos y su rentabilidad diferencial y se redujo el componente que no supone un costo financiero para el productor familiar. Siendo las economías de escala el principal motor que en cualquier industria alimenta el proceso de concentración económica, los resultados vistos en materia de evolución de estructura se comprenden. Esto resulta sumamente agravado cuando se cambia el esquema productivo, ya sea a una agricultura de siembra directa, ya sea de ganadería a agricultura. En estos casos los costos de reconversión, en circunstancias de crédito encarecido, pueden ser por sí mismos un factor que obligue a abandonar la actividad.

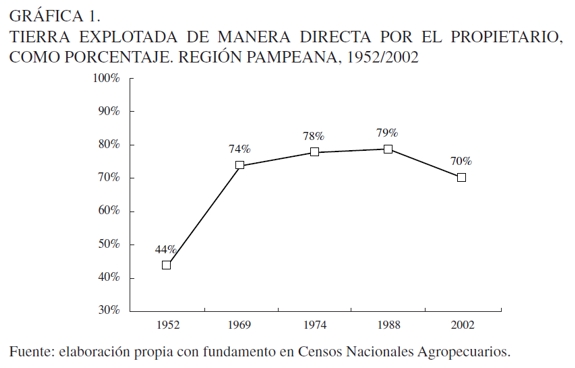

Este abandono coincide con la reversión de la tendencia en la evolución del régimen de tenencia del suelo, que a lo largo de la segunda mitad del siglo XX se había caracterizado por el avance de la tierra explotada de forma directa por el propietario, como se aprecia en la Gráfica 1.

Las economías de escala con las que cuentan las grandes empresas del ramo, potenciadas y gananciosas de efectividad por los factores recién señalados, le permiten ofrecerle al pequeño propietario un canon de arrendamiento que supera la rentabilidad que este obtendría por explotar él mismo su suelo. Esto lo facilita en especial un proceso de liberalización secular de las normas jurídicas que regulan los contratos de arrendamientos rurales, que ya para la década del ochenta habían perdido casi toda su sustancia intervencionista, permitiendo la proliferación de contratos por una campaña. Así, vemos un avance del arrendamiento como forma de tenencia, en especial en las zonas más agrícolas. En este trabajo se llama "nuevo arrendamiento" a la conformación de esta faceta de la realidad. El nombre así propuesto remite a una contraposición con lo que algunos autores denominan "el viejo arrendamiento", que era una estructura de condiciones que caracterizaban la relación entre una parte de los chacareros y de los terratenientes de la región pampeana durante las últimas décadas del siglo xix y las primeras del xx, condiciones onerosas para el primero, habida cuenta de las asimetrías existentes entre ambos agentes6.

Ahora bien, mientras que entonces en este tipo de mesas de negociación se sentaban grandes propietarios y chacareros pequeños a redactar las cláusulas, la figura del "nuevo arrendamiento", que crece en la década de 1990, tiene como protagonistas en el lugar del tomador a grandes empresas, encontrando del otro lado tanto a grandes terratenientes que continúan delegando la gestión productiva, como a una miríada de pequeños propietarios que ceden sus hectáreas para convertirse en minirrentistas7. Por regla general, la gran empresa que logra la mayor expansión en el período es la que parte de una porción considerable de suelo propio: las EAP de más de 1.000 hectáreas que combinan tierra en propiedad y arrendada suman, en la comparación 2002/1988, alrededor de cuatro millones de hectáreas adicionales, correspondiendo el 60% de esta superficie a las unidades de más de 2.500 hectáreas (Fernández, 2010). Este tipo de agentes -a los que hay que sumar el fenómeno de la gran empresa que opera de manera exclusiva arrendando, también de buen dinamismo- fueron los grandes beneficiarios del auge productivo que llevó las cosechas pampeanas de las 38 a las casi 60 millones de toneladas en la década.

CONCENTRACIÓN EN LA REGIÓN PAMPEANA EN EL SIGLO XXI

El censo de 2008

El investigador en economía agropecuaria se encuentra con un serio déficit de información a la hora de analizar la estructura sectorial característica de los primeros años del siglo XXI, habida cuenta de la fallida realización del CNA 2008 (Barsky, 2009). Además de un tiempo de ejecución prolongado por encima de todo plazo razonable, el registro presenta una cobertura muy reducida del terreno. Estas deficiencias resultan en especial notables en la región pampeana, dado que de los cerca de veinte millones de hectáreas en que "disminuye" a nivel nacional la superficie total ocupada por las EAP en el relevamiento respecto al inmediato anterior (2002), más de la mitad (10,5 millones) corresponden a las cuatro provincias pampeanas, que en conjunto solo representan el 32% de la superficie nacional censada. Además, dentro de la región pampeana las actividades agrícolas resultan las peor mensuradas: las estimaciones realizadas cada año por el Ministerio de Agricultura establecieron para la región un área implantada con cereales y oleaginosas de 22,7 millones de hectáreas en la campaña correspondiente al CNA 2008, cuando este operativo solo contabilizó 15,6 (una diferencia negativa de 7,1 millones, casi un tercio del total estimado).

Teniendo presente este problema de información, se procede aquí analizando los datos de encuestas sectoriales para cuantificar el resultado de la evolución en materia de tecnología y políticas públicas que se expone a continuación.

La continuidad de las tendencias productivas

Todos los factores en el ámbito de lo productivo que aquí se argumenta estuvieron asociados en la década del noventa a la desaparición de explotaciones, continuaron operando en el período siguiente. Por una parte, la forma en la cual se encara la agricultura, cada vez más intensiva en bienes de consumo intermedio y maquinaria -lo que incrementa la escala mínima de operaciones-, aumenta la porción de la inversión sobre la que se registran las economías de escala pecuniarias más importantes y reduce la posibilidad de resistir del chacarero en su predio mediante el tradicional expediente antes comentado de imputar de forma incompleta el propio esfuerzo y el de los miembros de su núcleo familiar.

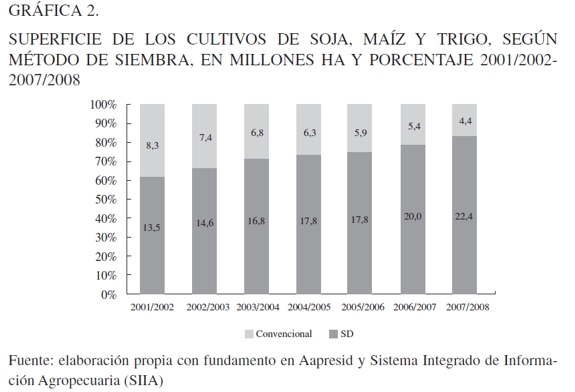

La mayor parte de la expansión agrícola ha sido por medio de la implantación de soja, y esta se ha realizado en proporciones crecientes mediante el sistema de siembra directa, convirtiendo la labranza convencional casi en un recuerdo a fines del período analizado. En adición, y este fenómeno es especialmente intenso en la primera década del siglo XXI, otros cultivos pasan a sembrarse progresivamente mediante la "labranza 0", llegando este método a predominar en trigo (de implantarse de esta forma el 43% de la superficie en la campaña 2000/2001, se llega al 81% en la de 2007/2008) y en maíz (del 35% al 73%)8.

En este sentido, la Gráfica 2 indica con claridad la rápida difusión de la SD en el área conjunta de los principales cultivos anuales.

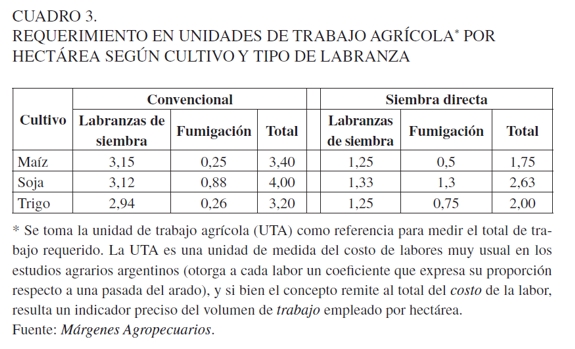

El aumento del área implantada en SD tiene un efecto deletéreo sobre los requerimientos de trabajo de las funciones de producción agrícolas, sobre todo en cuanto a la siembra, como se puede observar en el Cuadro 3.

Si bien se incrementa la demanda de labores de fumigación para el cuidado del cultivo, es cierto que estos son servicios cuya maquinaria no es poseída por las explotaciones pequeñas y medianas -acaso tampoco por las grandes, lo cual aquí no importa-, por lo que recurrir al contratismo, a la tercerización de labores en empresas especializadas en prestar estos servicios, es la práctica dominante, opción que sin ambages reduce el trabajo en la propia EAP del chacarero y su círculo familiar.

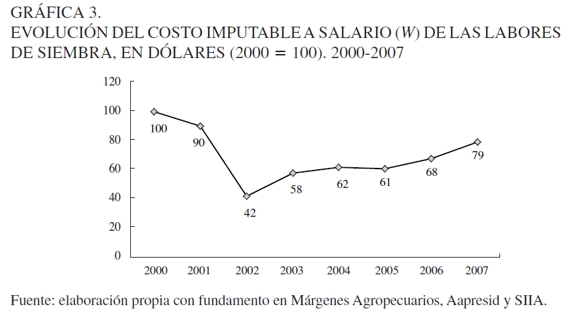

Sabiendo que esta clase de unidades tiende a no considerar el costo laboral, no se debe ignorar el fenómeno mediante el cual este se fue reduciendo, en primer lugar por los cambios técnicos en el proceso de producción, los cuales se combinaron, por lo menos durante los primeros años del siglo, con su reducción en valor: la gran devaluación de 2002 licuó los ingresos de los asalariados, y entre ellos los del sector agrícola. La Gráfica 3 expone la evolución en el costo salarial w a lo largo del tiempo t en la siembra. El mismo se calcula como el valor del salario horario del tractorista sembrador W multiplicado por el tiempo de trabajo de siembra por hectárea L para cada cultivo y método de siembra i (ponderando por superficie sembrada de cada cultivo/método de siembra -μ). Esto es, tomando el año 2000 como base, se presenta:

Ecuación en la que, por cierto, para cualquier año

La conjunción de la rebaja del costo laboral que aparejó la devaluación, medido en dólares, moneda en la que se expresan los diversos ítems de la inversión (transables en su mayoría), con su minimización técnica en la principal tarea llevada adelante por la familia rural condujo, en un primer momento, a una licuación de W, que lo situó en un nivel que representaba un 42% (en promedio por ha) respecto de aquel en que se encontraba en 2000. El salario crecería luego, pero la difusión de la SD continuó erosionando dicho valor.

Si a esto le sumamos un cuadro general operado en este período que incluye una duplicación en la aplicación de fitosanitarios y fertilizantes por hectárea, el cambio de maquinaria -incluyendo los primeros pasos de la agricultura de precisión- y el auge del contratismo de servicios, se comprueba una limitación categórica de la estrategia antes vista sobre la importancia del trabajo familiar en la agricultura de este tipo, lo que por supuesto va en la línea de propiciar el abandono de la explotación por parte de este tipo de productores.

Ahora bien, la disputa con la producción ganadera por el uso del suelo continuó, disputa que es la que previamente implicó los procesos de concentración territorial más importantes.

Expansión de la frontera agrícola sobre las tierras de cría e invernada vacuna

La "agriculturización", esto es, el avance de la frontera agrícola sobre tierras previamente dedicadas a la actividad pecuaria, es un fenómeno que, apoyado en los sostenidos diferenciales de rentabilidad, viene registrándose, con períodos de mayor o menor intensidad, desde la década del setenta (CEPA, 1990). En el segmento de tiempo estudiado en este trabajo, este desarrollo ha estado muy vinculado al proceso de concentración, habida cuenta de las profundas transformaciones productivas, de las cuales se ha ofrecido una síntesis. Ello ha ocurrido dado que el cambio de una función productiva ganadera pastoril a una agrícola implica 1) dar un salto de magnitud en las inversiones por hectárea (específicamente, pasar a inversiones más capital intensivas) en un momento en que este fenómeno ha cobrado una intensidad mayor, 2) dicho salto redunda en un aumento de los beneficios por economías pecuniarias para el gran productor y en un menor peso del trabajo aportado por la familia y 3) costos asociados al cambio de actividad, vinculados a dificultades para vender implementos pecuarios en territorios en que esta actividad retrocede, así como de aprendizaje (también acentuados por el cambio en el paradigma productivo).

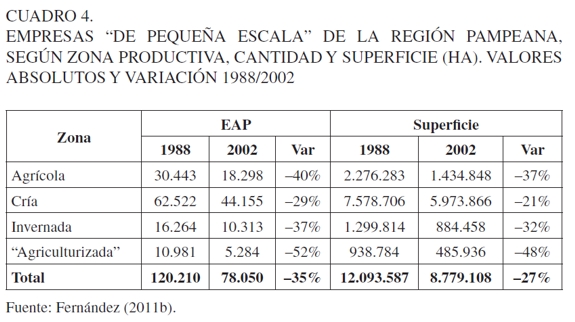

En un escrito previo (Fernández, 2011b) se trabajó con una clasificación de los departamentos pampeanos en 1988 y 20029, tipificando como "agrícolas" a aquellos en los que los cultivos anuales ocupan más del 40% de la superficie censada, dividiendo en "cría" e "invernada" al resto, de acuerdo con su uso ganadero principal. Los departamentos de engorde, a su vez, fueron separados entre los que a lo largo del período 1988/2002 mantienen como actividad principal a la invernada y aquellos que se "agriculturizan" (los que revistaban como ganaderos al considerar la estructura productiva que los caracteriza al momento del CNA 1988 y que al aplicarse los mismos criterios clasificatorios en 2002 resultaban agrícolas). En el mismo escrito se desarrolló una metodología que clasificaba según la envergadura económica a las EAP, apoyada en el análisis propuesto por Obschatko, Foti y Román (2007)10. El Cuadro 4 expone la variación de aquellas consideradas "de pequeña escala" a lo largo de la década del noventa, sobresaliendo el hecho de que la zona que se agriculturiza (que es muy significativa, pues son trece departamentos que en conjunto suman seis millones de hectáreas) es aquella en que la reducción en el número de EAP es la más alta, disminuyendo en un poco más de la mitad (y el 48% de la superficie que controlan).

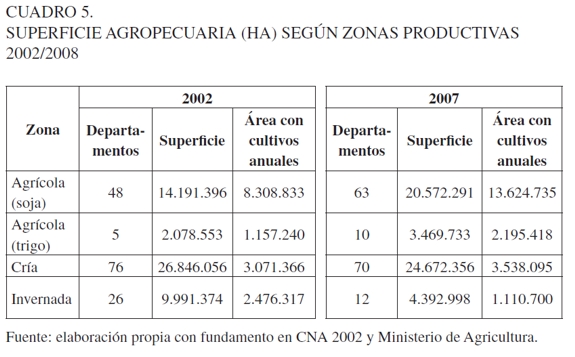

Si con datos del Ministerio de Agricultura se extiende la clasificación hasta 2007, se observa que el área agrícola ha avanzado de forma neta, incorporando veinte departamentos adicionales. El Cuadro 5 expone esta información.

Los departamentos considerados "agrícolas" según la metodología utilizada pasan de ocupar un área de 16,3 millones de hectáreas a una de 24 millones. De esta diferencia, 5,6 millones de hectáreas corresponden a la pérdida de departamentos de invernada, área que queda reducida a un mínimo, en medro del sistema de engorde a corral, que creció de manera exponencial en este período. La agricultura, por lo demás, aprovecha las mejores zonas incluso en los partidos en los que mantiene su predominio la cría, lo que partiendo del 11% previo la lleva a ocupar el 14% de su superficie, porcentaje que se eleva al 16% si se consideran también los partidos de cría que se agriculturizaron.

En 2002 en los departamentos agriculturizados en este período se registraban 5.475 EAP de hasta 200 hectáreas, ocupando algo más de 480.000 hectáreas (8,5% de la superficie), que se encuentran en situación de grave riesgo de desaparición en el período que va de aquel año a 2007/2008, al margen de que la agricultura, en los doce departamentos de invernada que se mantienen en esa clasificación entre 2002 y 2007, crece en un 37% (300.000 ha).

Los departamentos de cría agriculturizados representan un área que es casi el doble que la que el fenómeno ocupó entre los dos censos: 2,2 millones de hectáreas entre 2001/2002 y 2007/2008 contra 1,25 entre 1987/1988-2001/2002. En estos departamentos se contabilizaron en 2002, 2.700 EAP de menos de doscientas cabezas de ganado.

Continuidad en un aspecto clave de las políticas públicas: su indiferenciación

La devaluación de 2002 generó un desahogo importante para los pequeños productores, en al menos dos aspectos principales -alivio al que hay que sumar el producido por la licuación de las deudas con entidades bancarias en el caso de los productores que las tuvieran-. En primer lugar, específicamente para quienes eran propietarios de sus predios, volvió muy positivos los márgenes brutos, máxime cuando pronto se combinaron con precios internacionales para los granos que salieron del pantano en el que se habían estacionado allá por 1999. En segundo lugar, los movimientos de precios relativos fueron a contramano de su evolución previa, señalada por Peretti (1999). Ese costo oculto que es el valor del consumo familiar de quienes explotan las unidades productivas, sobre el que se registran muy fuertes "economías de escala" dado que puede considerarse cuasifijo, resultó disminuido 1) en función del valor de la moneda en la que se realizan los bienes agrícolas y 2) en términos de los precios de los bienes de capital que caracterizan la generación de este tipo de productos.

Sin embargo, si bien es importante, el cambio distó de ser total, y ni en su mejor momento se retornó a una relación similar a la que se registraba a fines de la década del ochenta11, a lo cual contribuyó la continuidad en materia aduanera, en el sentido de mantener aranceles recortados para la importación de agroquímicos y maquinaria.

Sobre este punto, varios autores afirman (Iñigo, 2007; Rodríguez y Arceo, 2006) que una política de tipo de cambio bajo, de sobrevaluación del peso argentino, es una forma mediante la cual parte de la renta agropecuaria es captada por la economía argentina en su conjunto, al posibilitar al empresariado (opere o no en el ámbito rural) la importación de bienes a un menor costo relativo y al disminuir el precio al cual se consumen alimentos, lo que permite limitar el salario. Los impuestos con los que se grava a la producción de granos también cumplen esta función, si bien con una mediación estatal que le da al Gobierno la posibilidad de dirigir el beneficio, puesto que la renta que capta ingresa al tesoro y desde allí se reorienta siguiendo criterios políticos.

A diferencia de lo que ocurre con un "dólar barato", este segundo sistema, en principio, sí le permitiría al Gobierno Nacional -que es el que recauda el principal impuesto, los derechos de exportación- operar diferenciando entre distintos productores, tomando en ese caso una posición activa a efectos de moderar las tendencias concentradoras. Esto ocurriría de aplicar una política segmentada que considere las distintas capacidades de retener excedentes que tienen agentes económicos tan heterogéneos como lo son un chacarero que aún labra mediante su trabajo 120 hectáreas y una megaempresa de las dimensiones de El Tejar, que hacia fines de la década del 2000 producía 3.000.000 de toneladas de granos.

Este no ha sido el curso de acción elegido por el Estado en esta década, en la que la forma principal de redireccionamiento de la renta agraria no ha sido la cambiaria, sino la impositiva. La recaudación se apoya sobre todo en los derechos a la exportación, que se aplican de forma indiscriminada, ya que se cobran por tonelada comercializada en cabeza de la compañía exportadora. Acumulándose con esto, resultaron desactualizadas (considerando la aceleración de la inflación local) las tablas de corte que rigen impuestos que sí han sido pensados en su origen como progresivos, como es el caso del impuesto a las ganancias de personas físicas. Al conservarse los valores nominales de las distintas categorías, pierden toda posibilidad de incidir en la estructura socioeconómica del sector.

En cuanto al destino de los gastos públicos, ocurre lo mismo. La producción de granos recibe ciertos beneficios en el período, como la cuasi eliminación del costo de los peajes y un precio del combustible estabilizado, pero ello ocurre sin hacerse distinciones entre los beneficiarios de estas políticas, neutralizándose su capacidad de morigerar el fenómeno de la concentración. En paralelo, el programa público específico que tiene por posibles destinatarios a los pequeños y medianos productores pampeanos (Cambio Rural) resurgió de la violenta crisis presupuestaria que lo aquejó entre 2002 y 2004 con una menor cobertura que la que había alcanzado durante la década del noventa (que ya resultaba bastante reducida): del 11% bajó al 8,4%.

Manifestaciones de la evolución del proceso de concentración del uso del suelo en este período

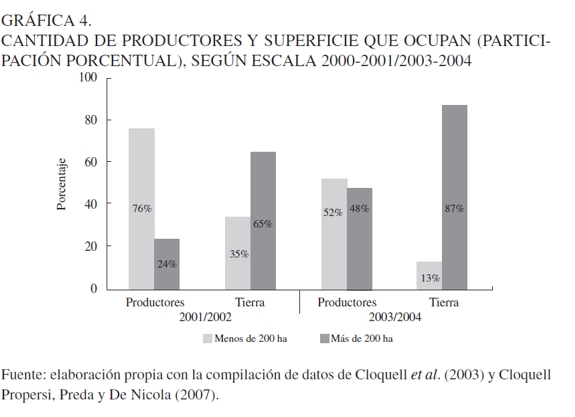

En el área núcleo sojera/maicera del sur de Santa Fe el Grupo de Estudios Agrarios (GEA) de la Universidad Nacional de Rosario (UNR) realizó una encuesta en las campañas 2000/2001 y 2003/2004, que arrojó para esos años datos muy significativos por su magnitud, los cuales se resumen en la Gráfica 4.

La muestra, que prioriza mantener controlada la superficie relevada (alrededor de 50.000 ha en siete distritos del sur santafesino), encuentra que los productores de menor escala pasan de operar un 35% a un 13% del suelo, mientras que las EAP de más de 200 hectáreas crecen hasta acaparar el 87% del terreno.

Otra información disponible, superior por su grado de cobertura, es la provista por un relevamiento que llevó adelante el Centro de Agronegocios y Alimentos de la Universidad Austral.

El operativo de campo se realizó entre agosto y septiembre de 2009, recolectando información para el área implantada con soja en la campaña 2008/2009: "Se realizaron 502 encuestas a productores agropecuarios de la zona núcleo de la pampa húmeda, de un total de alrededor de 7.400 establecimientos con una producción anual mayor o igual a 750 toneladas de soja" (Feeney et al., 2010, p. 13).

En la encuesta quedan caracterizados tres clases de productores: los "medianos", que siembran entre 250 y 600 hectáreas de soja; los "comerciales", que cultivan entre 600,1 hectáreas y 1.840; y los "grandes", que superan esta barrera. Separa también en algunos aspectos a los "mega-productores", que dentro del último estrato son los que explotan más de 10.000 hectáreas. La lectura que aquí se hace de la información de esta encuesta puede complementar las conclusiones a las que se llega analizando los datos de los trabajos del GEA, dado que se especializa en desagregar ese bloque de más de 200 hectáreas que aquel centro de estudios agrupa en sus publicaciones.

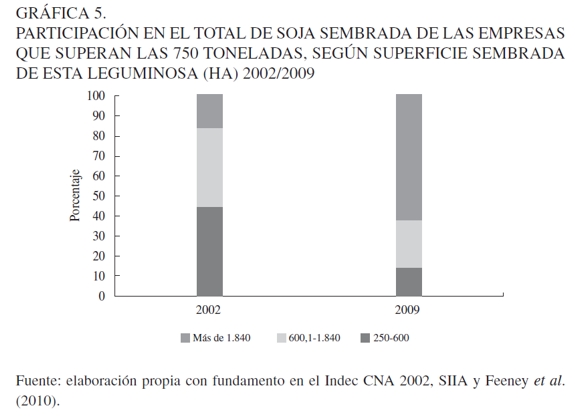

Lo que aquí se hace es intentar reconstruir la película hacia atrás, para lo cual se solicitó al Indec un corte especial sobre información recolectada por el CNA 2002. En concreto, se extractaron de allí los datos que reproducen el enfoque llevado adelante por la encuesta de 2009, separando los departamentos "muestreados" en ella, y para cada uno se consideraron las EAP que tenían soja implantada, estratificándolas según la escala especial apuntada arriba. La Gráfica 5 muestra una primera imagen del avance de la concentración económica de la agricultura pampeana -de la producción de soja, en realidad, pero este cultivo tiene una incidencia cada vez más hegemónica-, al ilustrar la comparación de los datos del censo (procesados como se ha mencionado) con los resultados de la encuesta de la Universidad Austral. Por supuesto, considerando solo el universo de los productores medianos a grandes.

Cabe señalar que el fenómeno referido ocurre en un marco en el que la "sojización" se ha expresado en la extensión de la frontera agrícola, ya que la campaña 2001/2002 registrada por el censo se estimó, según el Ministerio de Agricultura, para los departamentos seleccionados en 8,2 millones de hectáreas, siendo que el mismo radar detectó para 2008/2009, 13,3 millones.

La información exige, entonces, que se contemple un universo que está variando, en el cual se expresa una visión de la distribución del control de la superficie dedicada a la soja. La Gráfica 5 muestra cómo entre 2008 y 2009, de la superficie sembrada con la oleaginosa por las explotaciones sojeras que trabajan sobre más de 250 hectáreas, las que operan más de 1.840 explotan el 63%, cuando en 2002 el coeficiente era de solo el 11%. Este tipo de explotaciones tienen un tamaño medio en la última campaña de 9.382 hectáreas implantadas, considerando, además de la superficie sojera que funge de estratificadora, la dedicada a trigo, maíz, sorgo y cebada. Al momento del CNA 2002, el tamaño medio era de 5.505 hectáreas.

Se toma, se repite, una actividad en portentoso crecimiento. Lo principal que ha ocurrido es, con toda seguridad, que los establecimientos de mayor tamaño han sido los que han ganado la ventaja en la ocupación del nuevo espacio sembrado.

Estas grandes empresas no son en ninguno de los dos momentos la totalidad de las grandes, en la medida en que existan otras sin soja sembrada. De seguro, en 2002 el número se halla más alejado, y no debe haber en la campaña 2008/2009 una cantidad significativa de explotaciones de más de 2.000 hectáreas que no tenga alguna superficie dedicada a la soja. Por ende, su crecimiento no está matemáticamente ligado a la desaparición de EAP pequeñas. Un caso evidente: una explotación de 2.500 hectáreas agrícolas que, por motivo de rotación o cualquier otro, en la campaña 2001/2002 solo haya tenido sembradas con soja 300 (el resto con otros cultivos), figuraría en 2002 como "mediana", incluida en el estrato de 250-600 hectáreas. Si la misma empresa en 2009 hubiera dedicado más de 1.840 hectáreas a la soja, figuraría como "grande", sin que haya cambiado en casi nada la explotación.

¿De dónde suma superficie la gran empresa sojera? Además de esta reconversión dentro de las propias grandes agrícolas, puede especularse con una cantidad de fuentes.

En primer lugar, es la forma en la que se ocupan los nuevos territorios ganados para la agricultura. La mayor parte de la nueva superficie sembrada surge de la continuación del corrimiento de la ganadería: la EAP de gran tamaño puede aquí ser un gran predio invernador reconvertido (sea por su viejo explotador o por uno nuevo), o medianos o pequeños absorbidos, generando mini- o medianorrentistas al calor de los nuevos precios relativos. En los 108 partidos muestreados se registra una disminución de la tierra dedicada a la ganadería del orden de los cinco millones de hectáreas.

Por otro lado de los estratos medios ("mediano" y "comercial", en la terminología de la Universidad Austral); que ya sea porque se desestructuran por ceder sus tierras a un capital más aventajado o que se agrupan en pools informales para constituir una unidad mayor o porque ganan escala convirtiéndose en "grandes" (ya el tamaño medio de las "comerciales" era de 1.550 ha sembradas en 2002). Por último, las grandes explotaciones absorben parte de los terrenos que van cediendo los pequeños productores agrícolas, ya antes sojeros o no, que -como señalaron los estudios del GEA- encuentran serias dificultades para mantener su posición en el sector.

De cualquier manera y de no mediar una voluntad política de cambio, dada la vigencia de las tendencias concentradoras conocidas, el próximo censo agrario arrojará como resultado una estructura socioeconómica de la región más aglutinada.

Se han indicado las fuentes donde las unidades concentradoras obtienen la ampliación de su espacio físico productivo; pero ¿cómo se obtiene esta superficie?

El nuevo arrendamiento, tal como hemos definido aquí esta expresión, ha proseguido aumentando su capacidad de estructurar la agricultura contemporánea. La encuesta de la Universidad Austral señala que solamente el 20% de los entrevistados no recurría a ninguna forma de alquiler. Este coeficiente, que indica la participación de las EAP con soja que se manejan de manera exclusiva con tierra en propiedad, se reducía al 7% en el caso de los mega-productores. Entre estos se registraba la tasa más alta de pleno arrendamiento (esto es, las empresas que toman en alquiler el 100% de su superficie), con el 50% de los casos. Si se observa a los "grandes" en general, los que son puramente arrendatarios representan el 23% de los entrevistados, quedando entonces un 77% de los establecimientos de este tipo, porción ampliamente mayoritaria, que partiendo de la propiedad extiende su radio de acción mediante alquileres (Feeney et al., 2010).

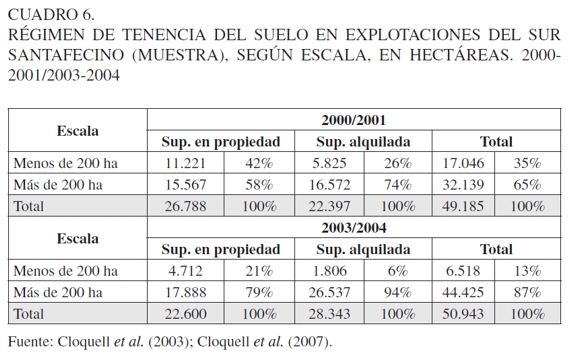

Por su parte, los hallazgos del GEA al respecto se sintetizan en el Cuadro 6.

Con apoyo en los datos expuestos, se comprueba que el arrendamiento bajo todas sus modalidades avanza de forma significativa entre las campañas 2000/2001 y la 2003/2004 en el sur de Santa Fe, marcando una tendencia que según todos los indicios y estudios disponibles continuaría profundizándose en los años posteriores. Siempre sobre alrededor de 50.000 hectáreas, las arrendadas pasan de 22.400 (45%) a 28.300 (55%). Mientras las explotaciones "no pequeñas" incrementan su superficie controlada en un 38%, hacen lo propio con la parte arrendada en un 60%. De esta forma, aparecen en control del 94% de la superficie alquilada.

CONCLUSIONES

La concentración de la producción es un proceso que se registra en las más diversas ramas de la actividad económica. En el sector agropecuario, por el hecho de que uno de los activos característicos es limitado, ocurre que la competencia suele implicar el retroceso en términos absolutos el número de las explotaciones. En contraposición, el carácter familiar de una porción sustantiva de los agentes involucrados y el hecho de que las escalas mínimas de producción se asocian a capitales de una envergadura mucho menor que en otras industrias modernas generan la posibilidad de cierta resistencia ante el avance de la gran empresa.

Es avanzado el siglo XX que comienza a decrecer el número de unidades productivas en la región. Así las cosas, esta realidad se magnificó en el momento en que desde el Estado se organizó un marco macroeconómico que fogoneó las tendencias al desplazamiento al adoptarse políticas que tuvieron un claro sesgo diferenciador (como el manejo del tipo de cambio) en un contexto en que se desensamblaban de forma definitiva los instrumentos que podían paliar coyunturas desfavorables para los productores más vulnerables; y siendo que los principales planes de apoyo focalizados en estos últimos tenían una muy escasa cobertura.

Esto se dio 1) en conjunción con el cambio tecnológico, que produjo el triple efecto de a) encarecer un costo muy importante para la producción pequeña y mediana de base familiar que es despreciable para la gran empresa (el costo de manutención de la familia titular de la EAP), b) reducir la participación del trabajo en la función de producción, lo que minimiza una erogación que sí tiene que afrontar la empresa que contrata asalariados, pero que no supone un costo contable para la familia que labra su predio y c) agrandar el peso de las inversiones en ítems del costo como son los insumos, de donde surgen las mayores economías de escala de las mayores firmas y 2) en un marco en el cual la presión se volvió máxima al aumentarse las tasas de interés y en el que el pasaje a la agricultura o al nuevo paquete tecnológico ya suponía en sí mismo una barrera de consideración en materia de escalas mínimas y conocimiento necesario.

En lo fundamental, si bien con algunas variantes como ser la reversión parcial del manejo cambiario o el aumento indiferenciado de la presión fiscal, el esquema en que se basa la concentración acelerada continuó inalterado, al margen de que la cotización de los granos en los mercados mundiales y la licuación de deudas de 2002 hubieran aflojado el matiz más dramático de aquella (la salida de la producción en el segundo período no suele estar asociada al quebranto económico, sino a un arreglo contractual que considerándolo de manera individual el pequeño propietario puede encontrar financieramente favorable).

El arrendamiento es el régimen de tenencia que caracteriza estos cambios, incentivado por una notable liberalización de las normas que rigen esta contratación y la ausencia, siquiera en el horizonte del ámbito de la política económica -si nos guiamos por los planteos y programas de las fuerzas políticas más influyentes-, de una agenda de reforma de esa situación. Ahora bien, los contratantes de este nuevo arrendamiento (y principales beneficiarios del auge del crecimiento agrícola) pueden identificarse con bastante claridad: el arrendatario que más hectáreas toma es la gran empresa, en particular la que se expande desde una superficie explotada en propiedad; mientras que entre los cedentes de tierras figura un grupo de propietarios de amplias dimensiones, pero asimismo las decenas de miles de propietarios pequeños y medianos cuya rentabilidad es inferior al ingreso que les propone el tomador solamente como canon de renta. De no alterarse el marco macroeconómico vigente, se producirá aún una profundización de una nueva estructura social en la región; mostrando cada vez más nítidamente la imagen de un futuro no muy distante en que un par de miles de megaempresas acapararán la totalidad de la producción.

NOTAS AL PIE

1 La EAP es la unidad estadística censal, y se la define como "unidad de organización de la producción que produce bienes agrícolas, pecuarios o forestales destinados al mercado; tiene una dirección ejercida por el productor que asume la gestión y los riesgos de la actividad productiva, con una superficie no menor a 500 m2, integrada por una o varias parcelas ubicadas dentro de los límites de una misma provincia; utiliza en todas las parcelas algunos de los mismos medios de producción de uso durable y parte de la misma mano de obra" (Indec, 2002, p. 1).

2 El nivel de capitalización es una variable que se entiende aquí sobre todo como una cuestión de equipamiento. Es la posesión de medios de producción asimilables a aquellos que las empresas inequívocamente capitalistas utilizan como capital (en el más propio sentido de la palabra); vale decir, respetando relativamente su nivel tecnológico y volumen en términos cuantitativos. Por supuesto que este tipo de posesión implica una producción predominantemente (totalmente) volcada al intercambio mercantil y toda otra serie de rasgos diferenciadores de los productores familiares tradicionalmente clasificados como "campesinos" (posibilidad de acceso a mercados de crédito, relaciones complejas con proveedores de insumos y acopiadores, capacidad de estructurar estrategias de comercialización superiores, un nivel de vida más costoso, etc.).

3 Esta realidad sobresaliente del marco macroeconómico resulta relativizada por algunos analistas, como Víctor Trucco, que atribuye el problema a una mala toma de decisiones en el plano microeconómico: "Sé que muchos productores perdieron en los últimos años... por un endeudamiento inoportuno, excesivo, irresponsable" (citado en Peretti, 2006, p. 1). Esta interpretación es, a nuestro juicio, incorrecta, dado que al margen de que hayan existido conductas personales irresponsables en materia de manejo del crédito, el cambio en las tasas de interés reales es de gran magnitud, pasando de ser casi subsidios en los últimos años de la década del ochenta a valores muy positivos en un plazo muy breve. Tomando datos de Ferreres (2005), considerando la tasa de interés activa nominal y la inflación minorista, se encuentra que en promedio en el período 1986-1992 fue del -33% anual y en el 1993-2001, del 11,5% (positiva). Es esto lo que está explicando en esencia el elevado porcentaje de la cartera de créditos en situación irregular que registran las estadísticas del Banco Central, tanto en términos absolutos como con relación al crédito del resto de los sectores económicos.

4 Como sostienen De Nicola et al. (1998) (citados por Lombardo y Tort, 1999, p. 144), "Estas estrategias no resultan en opciones de desarrollo para el conjunto [...] se incorporan a estos programas solo aquellos con mejores condiciones económico-financieras o los que, aún contando con recursos reducidos, sean más capaces de articular una estrategia productiva acorde con el nuevo contexto".

5 Haciendo propio el diagnóstico (con fundamento en un amplio análisis de testimonios) que realizan Balsa y López (2010, p. 67): "[...] puede señalarse que la posibilidad y capacidad de persistencia aparece relacionada con las «ventajas» que implica el funcionamiento de estas explotaciones en base a mano de obra familiar: la escasa remuneración del propio trabajo y la flexibilidad en términos de ingreso, tiempo de trabajo y tipo de tareas a realizar. Así, por un lado, la exclusión de la remuneración del propio trabajo del cálculo de los costos productivos aparece en los testimonios de estas familias como un elemento de gran importancia que ha permitido sostener las explotaciones, y que, si bien se reconoce algo «incorrecto» se acepta como parte de «las reglas del juego» y de una forma de hacer y de producir, generalmente heredada de generaciones anteriores".

6 Así, la noción de "viejo arrendamiento" remite a los contratos en los que se pactaba un canon por el arriendo desproporcionado respecto a lo que sería la renta normal de la tierra y una serie de condicionamientos abiertamente violatorios de libertades elementales de una economía de mercado (obligación de trillar y desgranar los cereales de su cosecha solo con las máquinas del terrateniente o de una persona expresamente identificada en el contrato; obligación de comprar las bolsas para los granos a una persona igualmente identificada, etc. Azcuy, 2009; véase el texto clásico de Grela, 1958). Además, se registra la inclusión de cláusulas por las cuales el tomador se obligaba, después del tercer y último año de contrato, a dejar alfalfado y rotar hacia tierras previamente dedicadas a la actividad ganadera, lo que por cierto imponía una restricción severa en cuanto a la vivienda, ya que este nomadismo le imposibilitaba edificar un hogar permanente en el campo. Llovet (1988), que también utiliza esta expresión, subraya que el cortoplacismo de los contratos no suponía muchas veces reales problemas por la expectativa de retorno pronto a la patria de origen de los agricultores. El empleo de esta imagen no pretende negar la existencia de una multiplicidad de situaciones en las que el arriendo no presentaba estas características.

7 No se afirma aquí que sean los productores a gran escala los únicos que tomen al alquiler como estrategia de crecimiento, sino solo que son estos los que tienen el mayor dinamismo, tanto en términos porcentuales como absolutos. Esta es la idea que se quiere transmitir al hablar de "nuevo arrendamiento".

8 Información de la Asociación Argentina de Productores en Siembra Directa (Aapresid).

9 El departamento es la división político-administrativa más pequeña relevada por los CNA.

10 Se toma la superficie media que el estudio citado considera para los productores de base familiar (146 ha). Incluye el volumen de ingresos de actividades agrícolas con esas dimensiones, y con fundamento en ese número y las diferencias de rentabilidad de las ganaderas, se estiman los tamaños de "pequeña escala" de esas actividades. Como resultado, se consideran "de pequeña escala" explotaciones de hasta 200 ha en agricultura y ganadería de invernada, y de hasta 500 en ganadería de cría.

11 Este punto lo desarrolló con más amplitud Fernández (2013), que calculó la evolución para el período 1988-2008 del cociente entre el costo de vida minorista y un indicador de la evolución del costo de los insumos agropecuarios construido ex profeso.

REFERENCIAS

[1] Abeles, M. (2000). Evolución de precios y tarifas de los sectores públicos privatizados. En M. Baima de Borri, S. Cesilini & A. Rofman (comps.), Privatizaciones e impacto en los sectores populares (pp. 101-114). Buenos Aires: Belgrano. [ Links ]

[2] Archetti, E., & Stölen, K. (1975). Explotación familiar y acumulación de capital en el campo argentino. Buenos Aires: Siglo XXI. [ Links ]

[3] Azcuy, E. (2007). Producción familiar, producción capitalista y descampesinización: aspectos teóricos y problemas interpretativos. En O. Graciano & S. Lázzaro (comps.), La Argentina rural del siglo XX. Fuentes, problemas y métodos (pp. 57-77). Buenos Aires: La Colmena. [ Links ]

[4] Azcuy, E. (2009). ¿Es eterno? ¿Nació de un repollo? ¿No chorreaba restos e impregnaciones de un pasado diferente? Reflexiones sobre el desarrollo del capitalismo en el agro pampeano. Documentos del CIEA, 4, 5-34. [ Links ]

[5] Baima de Borri, M., Cesilini, S., & Rofman, A. (comps.) (2000). Privatizaciones e impacto en los sectores populares. Buenos Aires: Belgrano. [ Links ]

[6] Balsa, J. (2006). El desvanecimiento del mundo chacarero: transformaciones sociales en la agricultura bonaerense. 1937-1988. Bernal: UNQui. [ Links ]

[7] Balsa, J., & López, N. (2010). La agricultura "moderna". Caracterización y complejidad de sus formas concretas en la región pampeana. En N. López Castro & G. Prividera (comps.), Repensar la agricultura familiar (pp. 45-75). Buenos Aires: Ciccus. [ Links ]

[8] Barsky, O. (2009). Lograron destruir el Censo Nacional Agropecuario. Clarín, 25, septiembre 16. [ Links ]

[9] Basualdo, E. (2010). Estudios de historia económica argentina. Desde mediados del siglo XX a la actualidad. Buenos Aires: Siglo XXI. [ Links ]

[10] Bisang, R., Anlló, G., & Campi, M. (2008). Una revolución (no tan) silenciosa. Claves para repensar el agro en Argentina. Desarrollo Económico, 48(189-190), 165-207. [ Links ]

[11] Bowles, S. (2004). Microeconomics. Behavior, institutions and evolution. Nueva Jersey: Princeton University Press. [ Links ]

[12] CEPA. (1990). Transformaciones sociales en el agro pampeano, 1970-1985. Realidad Económica, 92-93, 214-224. [ Links ]

[13] Cloquell, S. (coord.), Propersi, P., Preda, G., & De Nicola, M. (2007). Familias rurales. El fin de una historia en el inicio de una nueva agricultura. Rosario: Homo Sapiens Ediciones. [ Links ]

[14] Cloquell, S., Albanesi, R., De Nicola, M., González, C., Preda, G., & Propersi, P. (2003). Las unidades familiares del área agrícola del sur de Santa Fe en la década del noventa. Revista Interdisciplinaria de Estudios Agrarios, 19, 5-40. [ Links ]

[15] Damill, M., Frenkel, R., & Juvenal, L. (2003). Las cuentas públicas y la crisis de la convertibilidad en Argentina. Desarrollo Económico, 170, 203-230. [ Links ]

[16] De Nicola, M., Propersi, P., & Qüesta, T. (1998). Efectos del plan de convertibilidad. Realidad Económica, 154, 118-136. [ Links ]

[17] Feeney, R., Berardi, M., Bertossi, O., Steiger, C., Piazzardi, B., & Colombo, M. (2010). Encuesta sobre las necesidades del productor agropecuario argentino. Rosario: Universidad Austral. [ Links ]

[18] Fernández, D. (2008). El fuelle del Estado: sobre la incidencia de las políticas públicas en la concentración de la producción agrícola pampeana (1989-2001). Documentos del CIEA, 3, 33-68. [ Links ]

[19] Fernández, D. (2010). Los cambios en el régimen de tenencia de la tierra en la región pampeana. En J. Villulla & D. Fernández (comps.), Sobre la tierra (pp. 57-76). Buenos Aires: FCE-UBA. [ Links ]

[20] Fernández, D. (2011a). Concentración económica en la región pampeana: el caso de los fideicomisos financieros. Mundo Agrario, 11(21), 1-29. [ Links ]

[21] Fernández, D. (2011b). La heterogeneidad del proceso de desplazamiento de pequeños productores en la región pampeana: análisis y reflexiones sobre la relevancia del tipo de función productiva. Actas de las VIII Jornadas de Investigación y Debate, Quilmes, 8/10 de junio, 21. [ Links ]

[22] Fernández, D. (2013). Políticas públicas y su impacto en la estructura social de la agricultura pampeana. 2002-2008. Actas de las VIII Jornadas Interdisciplinarias de Estudios Agrarios y Agroindustriales, Buenos Aires, 29-31 de noviembre, 20. [ Links ]

[23] Ferreres, O. (2005). Dos siglos de economía argentina (1810-2004). Buenos Aires: Fundación Norte y Sur. [ Links ]

[24] Giarraca, N., & Teubal, M. (1997). El movimiento de mujeres agropecuarias en lucha. Realidad Económica, 150, 96-119. [ Links ]

[25] Grela, P. (1958). El grito de Alcorta. Historia de la rebelión campesina de 1912. Rosario: Tierra Nuestra. [ Links ]

[26] Indec (2002). Censo Nacional Agropecuario 2002. Definiciones censales y metodología de relevamiento, disponible en www.indec.mecon.ar (consultada el 15 de diciembre de 2013). [ Links ]

[27] INTA (1999). Impacto de cambio rural en las pymes agropecuarias. Buenos Aires: Cambio Rural (Unidad de Coordinación). [ Links ]

[28] Iñigo, J. (2007). La formación económica de la sociedad argentina (vol. 1., Renta agraria, ganancia industrial y deuda externa 1882-2004). Buenos Aires: Imago Mundi. [ Links ]

[29] Lattuada, M. (2000). Cambio rural. Política y desarrollo en la Argentina de los '90. Buenos Aires: INTA. [ Links ]

[30] Lattuada, M., Márquez, S., & Neme, J. (2012). Desarrollo rural y política. Reflexiones sobre la experiencia argentina desde una perspectiva de intervención. Buenos Aires: Ciccus. [ Links ]

[31] León, C., & Rossi, C. (2003). Aportes para la historia de las instituciones agrarias de la Argentina. Realidad Económica, 196, 84-101. [ Links ]

[32] Llambí, L. (1981). Las unidades de producción campesinas en el sistema capitalista: un intento de teorización. Estudios Rurales Latinoamericanos, 2(4), 125-153. [ Links ]

[33] Llovet, I. (1988). Tenencia de la tierra y estructura social en la provincia de Buenos Aires. En O. Barsky et al., La agricultura pampeana (pp. 249-294). Buenos Aires: Fondo de Cultura Económica. [ Links ]

[34] Lombardo, P., & Tort, M. I. (1999). Estrategias de intervención para pequeños y medianos productores agropecuarios en la década de los '90. Realidad Económica, 168, 132-147. [ Links ]

[35] Martínez, G., & Tort, M. I. (2003). La lucha por la subsistencia: notas sobre la agricultura familiar pampeana en los años '90. Documentos del CIEA, 1, 3-13. [ Links ]

[36] Murmis, M. (1974). Tipos de capitalismo y estructura de clases. Buenos Aires: La Rosa Blindada. [ Links ]

[37] Muzlera, J. (2013). La modernidad tardía en el agro pampeano. Sujetos agrarios y estructura productiva. Bernal: UNQui Editorial. [ Links ]

[38] Obschatko, E., Foti, M., & Román, M. (2007). Los pequeños productores en la República Argentina. Importancia en la producción agropecuaria y en el empleo en base al Censo Nacional Agropecuario 2002. Buenos Aires: SAGPyA. [ Links ]

[39] Peretti, M. (1999). Competitividad de la empresa agropecuaria argentina en la década de los '90. Revista Argentina de Economía Agraria, 2(1), 27-41. [ Links ]

[40] Peretti, P. (2006). Debate Peretti-Trucco, disponible en www.pedroperettidebate1.blogspot.com.ar/ (consultada el 15 de diciembre de 2013). [ Links ]

[41] Posada, M., & Martínez de Ibarreta, M. (1998). Capital financiero y producción agrícola: los pools de siembra en la región pampeana. Realidad Económica, 153, 112-135. [ Links ]

[42] Pucciarelli, A. (1997). Las grandes estancias de la pampa bonaerense. En O. Barsky & A. Pucciarelli (eds.), El agro pampeano. El fin de un período (p. 293-357), Buenos Aires: UBA-Flacso. [ Links ]

[43] Reca, L., & Parellada, G. (2001). El sector agropecuario argentino. Aspectos de su evolución, razones de su crecimiento reciente y posibilidades futuras. Buenos Aires: Editorial Facultad de Agronomía de la Universidad de Buenos Aires. [ Links ]

[44] Rodríguez, J., & Arceo, N. (2006). Renta agraria y ganancias extraordinarias en la Argentina 1990-2003. Realidad Económica, 219, 76-98. [ Links ]

[45] Tort, M. I., & Lombardo, P. (1997). Cómo lograr menores costos sin causar mayores problemas. Cambio Rural, 25, 1-30. [ Links ]

[46] Trigo, E., Chudnovsky, D., Cap, E., & López, A. (2002). Los transgénicos en la agricultura argentina: una historia con final abierto. Buenos Aires: Libros del Zorzal/IICA. [ Links ]