Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772

Cuad. Econ. vol.34 no.65 Bogotá July/Dec. 2015

https://doi.org/10.15446/cuad.econ.v34n65.48623

http://dx.doi.org/10.15446/cuad.econ.v34n65.48623

Producción manufacturera, consumo de energía y empleo en México: Un análisis por clases manufactureras

Manufacturing production, consumption energy and employment in Mexico: An analysis by class manufacturing

Production manufacturière, consommation d'énergie et emploi au Mexique : une analyse par catégories manufacturières

Produção manufatureira, consumo de energía e emprego no México: Uma análise por classes manufatureiras

Juan Marroquín Arreola a

Omar Neme Castillo b

Ana Lilia Valderrama Santibáñez c

a Escuela Superior de Economía del Instituto Politécnico Nacional. México D.F., México. Correo electrónico: jmarroquinar@ipn.mx

b Escuela Superior de Economía del Instituto Politécnico Nacional. México D.F., México. Correo electrónico: oneme@ipn.mx.

c Escuela Superior de Economía del Instituto Politécnico Nacional. México D.F., México. Correo electrónico: avalderrama@ipn.mx.

Sugerencia de citación: Marroquín Arreola, J., Neme Castillo, O., & Valderrama Santibáñez, A. L. (2015). Producción manufacturera, consumo de energía y empleo en México: un análisis por clases manufactureras. Cuadernos de Economía, 34(65), 377-400. doi: 10.15446/cuad.econ.v34n65.48623.

Resumen

El objetivo de este trabajo es analizar la relación entre el consumo de energía (combustibles y energía eléctrica), la producción industrial y el nivel de empleo en México durante el periodo 2003-2012. En el caso de México, el consumo de energía no parece reflejar una clara relación ni con la producción (agregada) ni con el empleo. Para determinar dicha relación, se emplea una metodología de cointegración de panel. Se estima el sentido de la causalidad de corto y largo plazos. Este documento es de relevancia para la política económica, dado que presenta evidencia favorable de las hipótesis de crecimiento y realimentación.

Palabras clave: producción industrial, empleo, consumo de energía, energía eléctrica.

JEL: L60, Q30, Q40.

Abstract

The aim of this paper is to analyze the relationship between energy consumption (fuel and electricity), industrial production and employment levels in Mexico during the 2003-2012 period. In the case of Mexico, power consumption does not reflect a clear relationship with either production (aggregate) or employment. To determine this relationship, a panel cointegration methodology is employed. The direction of short and long term causality is estimated. This document is relevant for economic policy since it presents favorable evidence of growth assumptions and feedback.

Keywords: Industrial production, employment, energy, electricity.

JEL: L60, Q30, Q40.

Résumé

Le but de ce travail consiste à analyser la relation entre la consommation d'énergie (combustibles et énergie électrique), la production industrielle et le niveau d'emploi au Mexique pour la période 2003-2012. Dans le cas du Mexique, la consommation d'énergie ne semble pas clairement être en relation avec la production (agrégée) non plus qu'avec l'emploi. Pour évaluer cette relation nous utilisons une méthodologie de cointégration de panel. On évalue le sens de la causalité à court et à long terme. Ce document est important pour la politique économique, étant donné qu'il va dans le sens des hypothèses de croissance et de réalimentation.

Mots-clés : production industrielle, emploi, consommation d'énergie, énergie électrique.

JEL: L60, Q30, Q40.

Resumo

O objetivo deste trabalho é analisar a relação entre o consumo de energia (combustíveis e energia elétrica), a produção industrial e o nível de emprego no México durante o período 2003-2012. No caso do México, o consumo de energia não parece refletir uma clara relação nem com a produção (agregada) nem com o emprego. Para determinar essa relação, é utilizada uma metodologia de cointegração de painel. Estima-se o sentido da causalidade de curto e longo prazo. Este documento é muito relevante para a política económica, já que apresenta evidência favorável das hipóteses de crescimento e realimentação.

Palavras-chave: Produção industrial, emprego, consumo de energia, energia elétrica.

JEL: L60, Q30, Q40.

Este artículo fue recibido el 5 de marzo de 2014, ajustado el 11 de junio de 2014 y su publicación aprobada el 8 de agosto de 2014.

INTRODUCCIÓN

La producción a nivel industrial depende tanto de la disponibilidad como de la eficiencia en el uso de recursos energéticos, así como de otros insumos, como el trabajo y el capital, entre otros. La literatura tiende a centrarse en el papel de estos últimos como determinantes del crecimiento en la producción agregada, considerando al factor energético como un aspecto dado. No obstante, el significativo rol de la energía en el proceso de producción ha originado más documentos que buscan identificar la relación entre consumo de energía y crecimiento económico a nivel país.

El sector industrial en México es el segundo consumidor de energía, poco más del 50% del total, al tiempo que contribuye con alrededor del 30% del valor agregado y empleo total. Así, el sector industrial tiene una enorme capacidad para hacer crecer la economía y absorber más fuerza de trabajo. Esto se acompaña simultáneamente de un mayor consumo de energía (eléctrica y combustibles fósiles), lo que constituye un insumo dentro del proceso de producción, con diferentes intensidades en las distintas industrias dentro del sector. De acuerdo con la Agencia Internacional de Energía (AIE, 2009), el sector industrial es al mismo tiempo una de las principales fuentes del desarrollo económico y uno de los mayores consumidores de recursos energéticos.

La producción industrial ha registrado tasas de crecimiento cada vez menores: de un crecimiento en 2006 del 13,4% respecto al 2005, pasó a una tasa de -3,45% en 2012. Igual tendencia mostró el sector manufacturero, que pasó de una tasa de 13,4% a una de -2,85% en los mismos años. Entre los argumentos que explican esa tendencia, además de los efectos de la crisis económica mundial y en Estados Unidos (EU), se encuentran las comparativamente elevadas tarifas eléctricas, el desabasto de gas natural y la limitada eficiencia de los combustibles. Con respecto a las primeras, las tarifas en México son 50% más elevadas que en EU (Canacintra, 2013). Así mismo, de acuerdo con una nota periodística publicada en Milenio (2012), la falta de infraestructura en gasoductos genera importantes afectaciones, principalmente en el sector industrial, cuya producción se limita debido al desabasto energético, que ha llevado a pérdidas económicas millonarias, sobre todo en las acereras y en las empresas de alimentos y vidrio. Por último, cabe anotar que incluso la Secretaría de Energía (Sener) reconoció que el sistema nacional de refinación se ubicó en 2009 entre el 25% de los países con menor nivel de eficiencia a nivel mundial (Sener, 2010).

Considerando lo anterior, el objetivo de este documento es estudiar la relación entre la producción industrial, el empleo y el consumo de energía en la economía mexicana, de tal manera que las implicaciones resultantes sirvan de base para un mejor diseño de políticas de fomento industrial. Asimismo, hasta donde se tiene conocimiento, la bibliografía sobre este tema para México es limitada, por lo que este documento contribuye a llenar este vacío.

Los estudios previos se concentran en el análisis de la relación entre consumo de energía y producción agregada. Por ejemplo, Sari, Ewing y Soytas (2008), Cheng (1997), Chang, Fang y Wen (2001), Popp (2001), Magazzino (2011), Kumar y Madheswaran (2010), para diferentes países; y Mehrara (2007), Narayan y Prasad (2008), Cheng (1997) y Galindo y Sánchez (2005), para el caso de México. Sin embargo, en este documento se emplean datos a nivel industrial con el objetivo de distinguir los efectos del consumo de energía en la producción y empleo en 231 clases de la industria manufacturera, que han demandado diferentes recursos energéticos, tanto entre ellas como en el tiempo.

El documento se organiza en seis secciones. La primera es la presente introducción. La segunda sección realiza una breve revisión de la literatura del tema. La sección tres describe sucintamente el comportamiento del consumo de energía, del empleo y la producción manufacturera durante el periodo 2003-2011. La sección cuatro resume la metodología econométrica a emplear y define las variables. La sección cinco discute los resultados, y la sexta sección presenta las conclusiones.

REVISIÓN DE LA LITERATURA

A continuación, se expondrá una revisión de trabajos relacionados con el tema que se aborda en este documento.

Cheng (1997), en un estudio para México, Venezuela y Brasil, rechaza la hipótesis de crecimiento y conservación entre consumo de energía y PIB para el caso mexicano, es decir, sus resultados son consistentes con la hipótesis de neutralidad.

En Chang et al. (2001), mediante un análisis de cointegración y de vectores autoregresivos, se examina esta relación en Taiwán para una serie anual de 1982 a 1997. Así, el documento determina la existencia de una relación estable en el largo plazo entre estas variables. Se encuentra una relación bidireccional entre empleo y producción, y entre empleo y consumo de energía. Se acepta asimismo la no neutralidad del consumo de energía, puesto que esta afecta directamente el producto industrial. Adicionalmente, se encuentran resultados similares a través de simulaciones con la función impulso-respuesta, esto es, se establece que el consumo de energía parece ser un motor de crecimiento.

Aparte, en un estudio comparativo de las economías de Estados Unidos y China (Qiao-Sheng, Jin-Hua y Hual, 2005), se analiza la relación coordinada entre industrialización y densidad de energía. En resumen, se afirma que el proceso de industrialización (aumento del 1% en esta variable) lleva a un descenso en la densidad de 0,33%, por lo que, en el largo plazo, el desarrollo y ampliación de las industrias implican una mayor eficiencia energética. No obstante, se señala que el consumo de energía en términos per cápita tiende a aumentar como consecuencia del avance en el ingreso per cápita. El estudio de Beenstock y Willcocks (1981) llega a un resultado similar, estimando función de demanda tipo CES (Elasticidad de Sustitución Constante) en el periodo 1950-1978; los autores aseveran que para las economías desarrolladas la elasticidad ingreso de largo plazo es sustancialmente mayor a la unidad.

En Galindo y Sánchez (2005) se evidencia una relación estable de largo plazo entre ingreso agregado, empleo, precios y consumo de energía en la economía mexicana. En concreto, se señala que el consumo de energía y el ingreso se determinan simultáneamente. De igual manera, el trabajo de Caballero y Galindo (2007) determina que en México la demanda de energía se relaciona positivamente con el comportamiento del ingreso agregado, y negativamente con los precios relativos; al tiempo, el producto muestra una elasticidad precio negativa. Sucintamente, no existe un consenso respecto a la relación causal en el estudio de la relación entre consumo de energía, con diferentes niveles de desagregación, y la producción (agregada o industrial). No obstante, la mayoría de estudios tienden a encontrar una causalidad en, al menos, una dirección. A su vez, para la situación mexicana, los estudios tienden a aceptar la hipótesis de neutralidad y conservación.

De igual forma, Mehrara (2007) examina la relación entre consumo de energía per cápita y el PIB per cápita en once países mediante cointegración de panel. Concluye que existe una relación unidireccional del crecimiento al consumo de energía. En un estudio ampliamente reconocido (Narayan y Prasad, 2008), se examina la causalidad entre consumo de electricidad y crecimiento económico para 38 países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), y no se encuentra una relación causal para el caso mexicano.

Adicionalmente, en Sari et al. (2008) se analiza esta misma relación para Estados Unidos, a través de un modelo de rezagos distribuidos autorregresivos y se emplean datos mensuales para el periodo 2001-2006. Entre las distintas formas de consumo de energía que se consideran, se encuentran los combustibles fósiles, el carbón, y la energía hidroeléctrica, solar y eólica, el gas natural, las maderas y los residuos orgánicos. En concreto, se determina que la producción real y el empleo son fuerzas de largo plazo para prácticamente todas las medidas de consumo de energía. Por ende, se rechaza la hipótesis de neutralidad del consumo de energía.

En Ziramba (2009), siguiendo una metodología de cointegración, se evalúa la relación entre consumo de energía a nivel desagregado y la producción industrial en Sudáfrica para el periodo 1980-2005. El principal resultado es que tanto la producción como el empleo industrial son fuerzas de largo plazo que estimulan el consumo de electricidad; mientras que el consumo de petróleo y la producción industrial se relacionan bidireccionalmente. Se señala también que el consumo de energía y el empleo están correlacionados. Para el resto de las proxies halla evidencia para la hipótesis de neutralidad en el consumo de energía.

En Kumar y Madheswaran (2010) se estudia la dirección de la relación de causalidad entre consumo de energía y crecimiento de la producción en la industria cementera en India durante 1980-2005, empleando una metodología de cointegración de panel. El estudio confirma una relación positiva entre estas y una relación en ambas direcciones, por lo que un aumento en el consumo de energía impulsa directamente la actividad en ese sector, y dicho crecimiento estimula a su vez un mayor consumo de energía.

Para el caso particular de la economía mexicana, los estudios se centran en la relación entre consumo de energía y el nivel y crecimiento de la producción agregada. En general, el grueso de estos documentos acepta la neutralidad del consumo de energía, esto es, que este consumo no tiende a impulsar el crecimiento económico; aunque sí encuentran evidencia de que la actividad económica implica un mayor consumo de energía. En concreto, el trabajo de Chontanawat, Hunt y Pierse (2006) sobre 30 países miembros de la OCDE y 78 que no pertenecen a esta organización, determina que es más frecuente la causalidad del PIB al consumo de energía en los países de la OCDE, entre ellos, México. Asimismo Dolgopolova, Muhhamad y Stewart (2012) determinan la existencia de relaciones de largo plazo entre el PIB real, fuerza de trabajo y los consumos de petróleo, gas, electricidad y carbón para 15 países de la Organización de Países Exportadores de Petróleo (OPEP) y otros 7 países exportadores de petróleo, incluido México. En particular, se demuestra que el PIB y el consumo de petróleo causan la inversión en el corto plazo.

En un estudio aparte, utilizando la metodología de causalidad de Granger, (Mehrara y Musai, 2012), para un panel de once países exportadores de petróleo durante 1970-2010, se estiman una fuerte causalidad que corre del PIB al consumo eléctrico, sin que existan efectos de retroalimentación.

Finalmente, en un estudio reciente (Ali y Binti, 2012), empleando la función de producción neoclásica, se examina la causalidad entre producción manufacturera y energía en Malasia en el periodo de 1978 a 2009. Se rechaza la hipótesis de neutralidad del consumo de energía, esto es, se estima una causalidad unidireccional en el largo plazo que corre de la energía a la producción manufacturera.

ENERGÍA Y DINÁMICA INDUSTRIAL

Antes de analizar las relaciones de causalidad de largo y corto plazos entre consumo de energía, producción y empleo, se explora brevemente el comportamiento de estas variables. De este modo, en el Cuadro 1 se aprecia que, en promedio, para el periodo 2003-2012, las industrias de mayor tamaño -medidas a partir del valor agregado- se concentran en los subsectores 324 (productos derivados del petróleo y carbón), 325 (industria química) y 327 (productos a base de minerales no metálicos), con un peso del 16,0%, 16,1% y 15,1% respectivamente. Considerando el personal que contratan, los subsectores 311 (industria alimentaria), 336 (equipo de transporte) y 325 son los más grandes, con una participación del 17,2%, 14,3% y 8,7% cada una. De la misma manera, los subsectores con mayor consumo de energía son el 311, 324 y 325, con un peso relativo del 11,8%, 15,4% y 13,9% en cada caso.

En general, la hipótesis de neutralidad del consumo de energía sobre el valor agregado parece cumplirse para la mayoría de los subsectores. En otras palabras, el consumo de energía y el valor agregado aparentemente solamente están relacionados en dos subsectores, a saber: las industrias alimentaria y química. Igual comportamiento se obtiene cuando se sustituye el valor agregado por la producción bruta o cuando se consideran valores en términos reales. En el Cuadro 1 se pueden observar las actividades de las clases manufactureras.

No obstante, si se observan las tasas de crecimiento, la hipótesis de neutralidad parecería rechazarse, e incluso existen elementos que permiten aceptar la idea de realimentación entre estas variables. Así, a nivel agregado, las tasas de crecimiento promedio anual del consumo de energía, del valor agregado y del personal en la manufactura muestran una tendencia positiva y similar, aunque esta última registra una tasa ligeramente menor. Aún más, considerando los componentes individuales del consumo de energía, este comportamiento se verifica, especialmente para el consumo de energía eléctrica.

Así mismo, parece existir una relación entre las tasas de crecimiento del consumo de energía, producción y empleo más fuerte a nivel subsector. En siete subsectores, la tendencia de crecimiento de estas tres variables es similar, a saber: 326 (plástico y hule), 332 (productos metálicos), 333 (maquinaria y equipo), 334 (equipo de computación y comunicación), 335 (equipo de generación eléctrica), 336 (equipo de transporte) y 339 (otras industrias). En otras seis clases parece existir relación entre consumo de energía y producción: 311 (industria alimentaria), 313 (insumos textiles), 322 (industria del papel), 325 (industria química), 331 (metálicas básicos), 337 (muebles y productos).

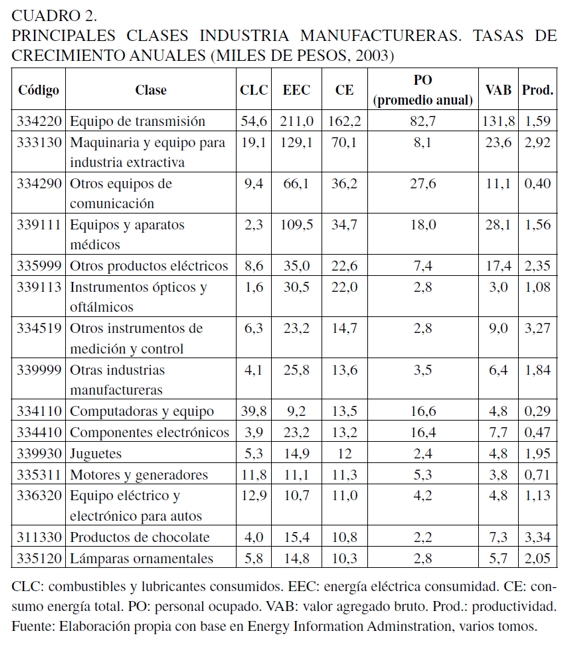

Adicionalmente, en el Cuadro 2 se observa que, de acuerdo con el valor agregado, la relación entre las tasas de crecimiento de las tres variables consideradas parece presentarse en cinco de las principales quince clases de industrias manufactureras (334220, 339111, 334290, 334310, 334410), al tiempo que parece existir un vínculo entre el crecimiento del consumo de energía y valor agregado en nueve de las clases (333130, 335999, 326194, 311330, 331520, 339993, 339999, 332991 y 339920).

Parece que el valor agregado determina y es determinado simultáneamente por el consumo de energía (para toda la manufactura). En otras palabras, un mayor consumo de energía (eléctrica y combustibles) genera mayor valor agregado (y producción), al tiempo que este último demanda un nivel mayor de energía. Sin embargo, contrario a lo que se observó con anterioridad, el personal ocupado a nivel industrial parece vincularse con el consumo de energía. Además, la hipótesis de realimentación también parece confirmarse cuando se considera el efecto en la productividad de los distintos subsectores y clases. Por tanto, el mayor valor agregado por trabajador no reduce proporcionalmente el consumo de energía; así pues, este comportamiento puede entenderse como una señal de ineficiencia en la industria manufacturera mexicana1.

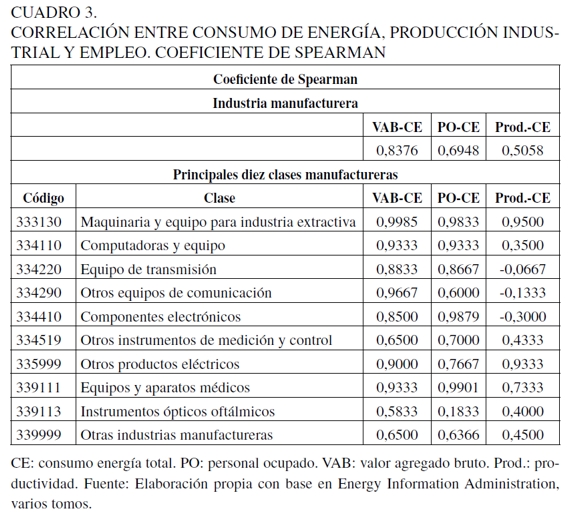

Esta idea se verifica de acuerdo con el coeficiente de correlación de Spearman, que se muestra en el Cuadro 3. A nivel agregado, este coeficiente señala una correlación entre personal ocupado, valor agregado bruto y productividad mayor al 50% en todos los casos. Mientras que, para las diez principales clases, este coeficiente es en promedio mayor al 60% para todas las variables. En particular, la clase 333130 muestra un consumo de energía con el coeficiente de correlación promedio, para todas las variables, más alto (0,97); mientras que el consumo de energía de la clase 334290 registra el mayor coeficiente de correlación con el valor agregado (0,96)2.

Por otro lado, centrándose en las principales diez clases, y considerando la causalidad entre consumo de energía, producción, personal ocupado y productividad, la prueba de causalidad de Granger señala la existencia de una relación estadísticamente significativa para el 13% de las clases, utilizando un rezago óptimo de 3, como se ve en el Cuadro 4. En síntesis, el mayor número de relaciones de causalidad parece darse entre el consumo de energía y la productividad y el empleo. Se encuentran dos relaciones de causalidad bidireccionales, para las clases 335999 y 339999, entre personal ocupado y consumo de energía y una en la clase 335999 entre valor agregado y consumo de energía.

De este análisis, hay evidencia que permite comprobar la hipótesis de neutralidad entre producción y consumo de energía. Igual resultado se obtiene cuando la prueba se realiza para las tasas de crecimiento. No obstante, este análisis se centra únicamente en las principales diez clases, por lo que se requieren elementos adicionales, como los que se emplean en la sección cinco, para determinar si existe o no esta relación para las 2231 clases manufactureras consideradas. A manera de conclusión, puede decirse que existen elementos tanto a favor de la hipótesis de realimentación como de la hipótesis de neutralidad.

METODOLOGÍA Y VARIABLES

El estudio abarca el periodo 2003-2012 con datos anuales que se obtuvieron de la Encuesta Industrial Anual y la Encuesta Anual de la Industria Manufacturera, que analizó diez clases manufactureras, es decir, las del Cuadro 3. La producción industrial se representa por el valor agregado (VAB) en miles de precios constantes del 2003. El consumo de energía (CE) depende del precio del insumo. Dado que esta variable no está disponible, se emplean alternativamente los índices de precios al consumidor (IPC) y al productor (IPP) como proxies de los precios de la energía con año base 2003. El personal ocupado (PO) representa la fuerza de trabajo empleada en la industria. Se consideran dos medidas desagregadas de consumo de energía: combustibles y lubricantes (CLC) y energía eléctrica (EE) en miles de pesos constantes. Como es usual, los datos se transforman a logaritmos.

La técnica de cointegración de panel tiene la ventaja de no excluir información relevante, como sucede en las estimaciones de corte transversal o de series de tiempo. De la misma manera, dado que se cuenta con una muestra temporal relativamente pequeña (nueve años), seguir esta metodología permite incrementar el poder de los test y, en consecuencia, determinar la correlación entre consumo de energía, producción industrial y empleo de forma confiable.

Se parte del establecimiento del nivel de integración de las series, mediante pruebas de raíz unitaria de panel, para evitar regresiones espurias. Al respecto, existen cinco tipos de pruebas de raíz unitaria para datos de panel: a) prueba LLC para procesos de raíz unitaria común (propuesta por Levin, Lin y Chu, 2002); b) prueba IPS, para procesos de raíz unitaria individual (propuesta por Im, Pesaran y Shin, 2003); c) prueba ADF-Fisher (propuesta por Maddala y Wu, 1999); d) PP-Fisher (propuesta por Choi, 2001); y e) la prueba propuesta por Hadri (2000). La principal ventaja de b y c es que consideran la posible heterogeneidad de las unidades de sección cruzada dentro del panel. La longitud de retardo óptima, según la prueba, se determina siguiendo el criterio de Schwarz.

Posteriormente, se prueba la existencia de relaciones estables de largo plazo desde una perspectiva de panel de acuerdo con la propuesta de Pedroni (1997 y 1999). Esta prueba se basa en el procedimiento de Engle y Granger (EG), por lo que la hipótesis nula de no cointegración emplea los residuos de la regresión de panel. Así mismo, considera que los vectores de cointegración no son necesariamente los mismos para todas las unidades de sección cruzada, por lo que incluye parámetros específicos que varían entre ellas. La prueba parte del cálculo de los residuales de la regresión de cointegración:

| [1] |

Donde t=1,..., T es el número de observaciones en el tiempo; i=1, ..., N es el número de unidades transversales y m=1, ... , M el número de variables independientes. Se asume que la pendiente de los coeficientes βmj, y el número de interceptos ai puede variar con cada sección cruzada. La existencia de cointegración requiere que los residuales uit sean I(0) y que y y x sean I(1). Para calcular los estadísticos t, se estima la ecuación (1) mediante mínimos cuadrados ordinarios completamente modificados, dado que resuelve problemas de correlación serial y endogeneidad.

Para estimar los residuales de la ecuación (1), Pedroni (1999) propone siete estadísticos, cuatro basados en una dimensión intra-grupos (within) y tres en una dimensión entre-grupos (between). Las dos categorías de test se basan en la hipótesis nula de no cointegración. De acuerdo con Karam (2007), estos tests se estiman a partir de los residuales de la ecuación (1), como:

| [2] |

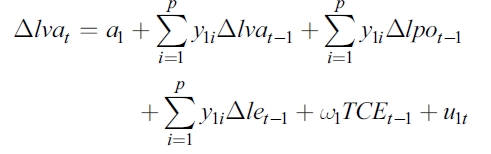

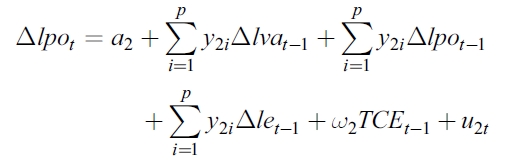

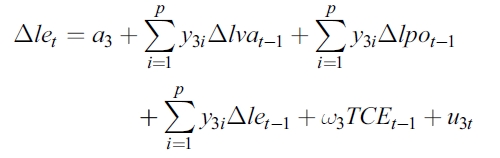

Una vez determinada la relación de cointegración, se miden los coeficientes de corto plazo, así como la dirección de la causalidad entre las variables. Para ello, se aplica la prueba de causalidad de Granger y el modelo de vectores de corrección de error. Al ser un modelo de vectores autoregresivos restringidos, todas las variables incluidas se consideran como endógenas, por lo que el número de ecuaciones es igual al número de variables. En este caso, los VECM, en términos reales, se escriben como3:

| [3.1] |

| [3.2] |

| [3.3] |

Donde e representa una variable particular de consumo de energía (consumo de energía agregado, consumo de combustibles y lubricantes, consumo de energía eléctrica); uit son los términos de error distribuidos normal. Los términos de corrección del error (TCE) miden los ajustes al equilibrio de largo plazo. La significancia estadística de estos términos implica la existencia de relaciones de largo plazo entre el sistema formado por estas variables. Por último, la dirección de la causalidad se prueba a través de la significancia conjunta de los términos rezagados de cada una de las variables en las ecuaciones anteriores.

Es importante señalar que las pruebas de raíz unitaria y cointegración requieren de muchas observaciones, y que en este trabajo se tiene una limitante de los datos, puesto que el número de observaciones es pequeño; sin embargo, podrá verificarse cuando se cuente con una mayor cantidad de observaciones.

RESULTADOS

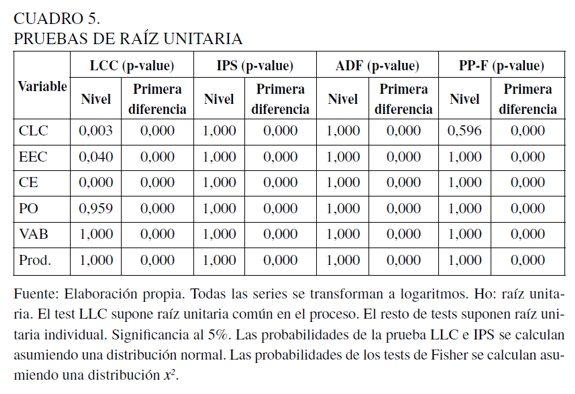

El punto de partida es determinar si las series son estacionarias, puesto que las regresiones no tienen significado estadístico en presencia de raíces unitarias en las series. Asimismo, el test de cointegración se aplica cuando las variables tengan el mismo orden de integración. Por ende, el estudio sigue cuatro pruebas de raíz unitaria para detectar el nivel de integración entre variables. El Cuadro 5 presenta los resultados, con respecto tanto a los niveles como a las primeras diferencias. A partir de los test, se determina que todas las series son estacionarias después de aplicarles primeras diferencias; por ello, todas las variables tienen el mismo orden de integración, es decir, I(1).

El siguiente paso consiste en aplicar las pruebas de cointegración de panel de Pedroni. Los resultados se presentan en el Cuadro 6. Si bien no todas las pruebas rechazan la hipótesis nula, las pruebas panel-PP, panel-ADF, group-PP y group-ADF presentan evidencia para rechazarla en todas las ecuaciones al 95% de confianza. Por ende, se acepta que el consumo de energía, tanto a nivel agregado como de forma individual para cada componente, el personal ocupado y el valor agregado, por un lado, y la productividad, por el otro, forman un subsistema económico estable en el largo plazo.

Lo anterior evidencia la existencia de cointegración en el panel. Sin embargo, no señala la dirección de la causalidad entre las variables dentro de los subsistemas considerados. Por tanto, es necesario determinar el sentido de dicha relación que, en general, puede resumirse en cuatro hipótesis (Bartels, 2007): i) la hipótesis de crecimiento, que sugiere que el consumo de energía contribuye directamente al crecimiento industrial a través del proceso productivo, se verifica si existe una causalidad unidireccional del consumo de energía a la producción; ii) la hipótesis de conservación, que implica que las políticas de reducción del consumo de energía no reduce la producción, se cumple cuando existe una relación unidireccional del producto al consumo de energía; iii) la hipótesis de realimentación, que afirma la independencia y complementariedad entre el consumo de energía y producción, se comprueba si hay una relación bidireccional entre las dos variables de interés; iv) la hipótesis de neutralidad, que señala que el consumo de energía es un factor de poca relevancia en el proceso de producción y por tanto, las políticas de conservación energética no impactan negativamente en la producción, se contrasta cuando no existe causalidad en ninguna dirección.

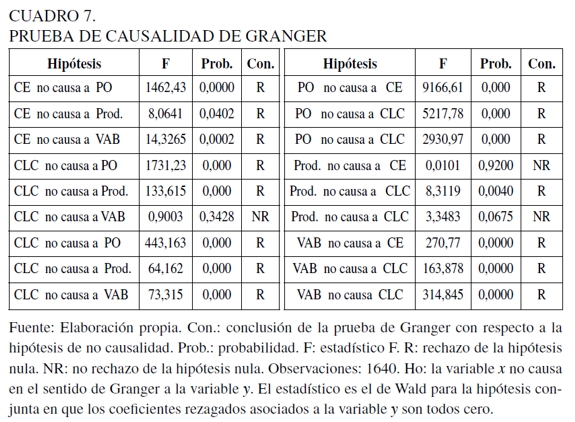

Para determinar la hipótesis que se cumple en la economía mexicana, se emplea la prueba de causalidad de Granger para las primeras diferencias de los logaritmos de las series, utilizando un rezago óptimo de 3. El Cuadro 7 resume los resultados.

Así, considerando primero la relación entre el consumo de energía agregada, empleo, valor agregado, y productividad, se aprecia que existe una relación bidireccional entre el consumo de energía y PO y VAB, cumpliéndose la hipótesis de realimentación. Este resultado también se encuentra en Lee (2006) para el caso de Estados Unidos. En contraste, se verifica la hipótesis de crecimiento entre CE y la productividad industrial.

Al analizar el subsistema formado por los combustibles y lubricantes consumidos y el resto de las variables de comportamiento, se tiene una relación en ambas direcciones entre CLC y empleo y productividad, por lo que se acepta la hipótesis de realimentación. En Sari et al. (2008) para EU y Chang et al. (2001) para Taiwán, se llega a resultados similares. Por el contrario, dado que el valor agregado causa al consumo de energía, se confirma la hipótesis de conservación. En Sari et al. (2008), así como en Chen y Chen (2007) se encuentran evidencias de esta hipótesis para EU, y para Corea y Malasia, respectivamente.

Por último, al centrarse específicamente en la energía eléctrica consumida, se verifica la hipótesis de realimentación entre EEC y valor agregado y empleo. Se cumple así la hipótesis de crecimiento entre consumo de electricidad y productividad, es decir que, al crecer la productividad, aumenta la demanda de electricidad, y el incremento del consumo de este tipo de energía genera mayor productividad. En este sentido, en Yoo y Kim (2006) se comprueba la hipótesis de realimentación para el caso de Malasia y Singapur, y en Chen y Chen (2007) para Hong Kong. Evidencia favorable de la hipótesis de crecimiento se encuentra en Narayan y Prasad (2008) para Australia e Italia, y Tang (2008) para Malasia. La evidencia de nuestro modelo se muestra en el Cuadro 8.

Los resultados muestran que, para todos los casos, todas las variables exógenas son estadísticamente significativas; y que siempre se estiman los signos correctos. Lo anterior indica que existe una causalidad de corto plazo en los dos subsistemas considerados en México. Primero, entre producción industrial, medido por el valor agregado, consumo de energía (agregado y desagregado) y empleo. Segundo, entre la productividad a nivel clase manufacturera, consumo de energía y personal ocupado.

En general, los resultados de corto plazo tienden a confirmar los hallazgos resumidos en el Cuadro 3. Por ende, se encuentra evidencia a favor de las hipótesis de: i) realimentación entre consumo de energía a nivel agregado, tanto con el empleo como con el valor agregado; entre consumo de combustibles y empleo y productividad; y entre consumo de electricidad, y empleo y valor agregado; ii) crecimiento entre consumo de energía y valor agregado, y entre electricidad consumida y productividad; iii) conservación entre valor agregado y consumo de energía. Así mismo, en ningún caso se halla evidencia que sustente la hipótesis de neutralidad.

Estos resultados son similares a los reportados en Chontanawat, Hunt y Pierse (2006); Dolgopolova, Muhhamad y Stewart (2012); Mehrara y Musai (2012), y en Mehrara (2007), donde se confirma la hipótesis de conservación, es decir, que la reducción del consumo de energía no reduce la producción. De igual forma, la evidencia de realimentación se encuentra en Galindo y Sánchez (2005). En este caso, la evidencia de neutralidad a nivel industrial contrasta con lo establecido en Narayan y Prasad (2008) y Cheng (1997). No obstante, en estos casos el estudio es para la producción agregada y no industrial, por lo que deben tomarse con precaución.

Los resultados del modelo sugieren que tanto el uso de combustibles como de electricidad afectan significativamente la producción industrial en el corto plazo. Un resultado similar, aunque de menor magnitud, se encuentra para el empleo manufacturero. La elasticidad promedio del empleo respecto a la energía es 50% menor que la elasticidad del valor agregado. Con respecto a la productividad, el uso de energía tiene un impacto positivo pero de menor proporción que en el caso del valor agregado (80% menor).

De lo anterior resaltan dos aspectos. Primero: a pesar de las relativas elevadas tarifas eléctricas y de los precios de combustibles, estas energías continúan siendo esenciales para el desarrollo del sector en el corto plazo, dada la limitada oferta de energía alternativa para la manufactura mexicana. Segundo: poco más del 50% de la energía total es consumida por el sector industrial, lo que por sí solo confirma los resultados con respecto a la relevancia de esta variable para la producción industrial en el corto plazo.

Así mismo, en el análisis de largo plazo, los resultados implican que existe una causalidad en ambas direcciones entre valor agregado y cualquier medida de consumo de energía y entre consumo de electricidad y productividad y empleo; una relación unidireccional que corre del consumo de combustibles y lubricantes al empleo y del empleo al consumo de energía (agregada); y, una relación de neutralidad entre productividad y consumo de energía agregado y combustibles.

Por ende, el uso de combustibles y lubricantes solamente afecta el empleo en el largo plazo, mientras que el mayor empleo provoca una mayor demanda de energía en el largo plazo. En este sentido, la relevancia individual de los combustibles parece limitada. Por el contrario, la creación de fuentes de trabajo industrial incrementa la demanda de energía agregada, por lo que conforme el mercado laboral crezca la necesidad de fuentes de energía será cada vez mayor.

Además, en el largo plazo el uso de energía fomenta la producción industrial, de manera que el desarrollo de este sector depende fuertemente de la disponibilidad de energía. En particular, la demanda de electricidad parece de relevancia al generar no solamente mayores niveles de empleo, sino que impacta positivamente en la productividad manufacturera. Simultáneamente, la mayor eficiencia y número de personas ocupadas en el sector requiere de más electricidad.

CONCLUSIONES

Este documento investigó empíricamente la relación que existe entre consumo de energía y la producción y el empleo industrial en México, para el periodo 2003-2012, en cuanto a las distintas clases manufactureras. Desde diferentes enfoques, que incluyen pruebas de causalidad de Granger, pruebas de cointegración de panel, y el modelo de corrección de errores, se estudió sistemáticamente la causalidad en dos subsistemas que incorporan: primero, valor agregado, empleo y consumo de energía, y segundo, productividad, empleo y energía consumida. Este enfoque fortalece los resultados encontrados, puesto que el consumo de energía a nivel agregado es solamente una representación cruda de los servicios derivados de la energía; en este estudio se investigaron también los efectos a un nivel desagregado.

Se utilizaron las propiedades de las series agrupadas en un panel, por lo que primero se determinó el orden de integración y se aplicó luego la prueba de cointegración de Pedroni. Una vez aceptada la existencia de relaciones de largo plazo entre estas variables se estimaron diferentes modelos de corrección del error. Esta última formulación permite identificar otros canales para la causalidad entre las series de interés, al examinar la dinámica de corto plazo sin pérdida de información de largo plazo.

A pesar de los estudios previos para la economía mexicana, este documento se centró en un análisis industrial, lo que contribuye a literatura específica en este nivel y genera importantes implicaciones de política económica. En general, el análisis muestra que existe una causalidad tanto de corto como de largo plazo entre producción manufacturera y consumo de energía del sector en México. En ambos periodos parecen comprobarse las hipótesis de realimentación y crecimiento y, en menor medida, de conservación en el corto plazo. En los dos casos, la causalidad bidireccional se presenta principalmente del consumo de energía y de electricidad con el valor agregado y empleo. No obstante, existen diferencias respecto a la hipótesis de crecimiento. En el corto plazo, implica un efecto del consumo de energía (particularmente la eléctrica) hacia el valor agregado (y hacia la productividad); mientras que, en el largo plazo, el efecto va del uso de combustibles y lubricantes al empleo.

Por ende, la producción industrial depende del uso de energía (y viceversa). Dado que el sector manufacturero tiene gran influencia en la economía mexicana, el papel de la energía adquiere mayor relevancia. La evolución de la oferta y precios de energía determina la producción industrial (y, en menor medida empleo y productividad); y en consecuencia, impacta en la actividad económica. En otras palabras, el uso de energía impacta indirectamente en el crecimiento de la industria y de la economía en general.

Así, en el terreno de las implicaciones de política asociadas con las hipótesis de realimentación y crecimiento verificadas, se tiene que las medidas públicas que tiendan a limitar el consumo de energía pueden tener un efecto negativo en la producción, el empleo e, incluso, en la productividad del sector. Por el contrario, las medidas que incentiven el uso de energía y, particularmente, eléctrica, tienden a favorecer el desarrollo industrial y el crecimiento económico. Al mismo tiempo, la creación de nuevos empleos manufactureros debe acompañarse de ampliaciones en la generación de este tipo de energías, para no limitarlos.

Por último, si bien en una economía semiindustrializada como la mexicana, el desarrollo industrial es fundamental, dadas las externalidades sobre el resto de la actividad económica, las políticas en este sentido no pueden dejar de lado otros aspectos como las consecuencias ambientales derivadas de la producción y consumo de este tipo de energías. En concreto, deben establecerse instrumentos de fomento para la oferta y para el consumo de energías renovables, que permitan mejorar tanto la eficiencia en la producción como los patrones de consumo industrial y de esta manera establecer bases para una mayor competitividad de la industria a nivel internacional.

En este sentido, mientras no se generalice este tipo de infraestructura en México, la oferta y el uso de la energía fósil y eléctrica limitarán la producción, el empleo y la productividad del sector. Por ende, podría pensarse que una política de consumo de energía debería priorizar las actividades de mayor valor, en términos de producción y empleo, debido a los vínculos productivos con el resto del sector manufacturero. Sin embargo, esta política automáticamente frenaría el desarrollo de otros sectores con relativo alto potencial. En consecuencia, establecer una "política de ganadores" reduciría la competitividad de clases manufactureras. La política correcta no debe centrarse en algunas industrias, sino establecer medidas horizontales, como las señaladas arriba, que generen desarrollo en todo el sector en su conjunto.

NOTAS AL PIE

1 Si se considera la productividad medida a través de la producción bruta total, el resultado es similar.

2 Este comportamiento se mantiene cuando se considera la dispersión entre productividad y consumo de energía. De igual forma, si se sustituye el valor agregado por la producción bruta, se observa una relación positiva con el consumo de energía. Por último, la tendencia es similar con los consumos de energía desagregados.

3 Un sistema similar se estima para el caso de la productividad.

REFERENCIAS

[1] AIE. (2009). Energy Balances of OECD Countries and Energy Balances of Non-OECD Countries. OCED Working Papers. [ Links ]

[2] Ali, H. y Binti, N. (2012). Energy Essential in the Industrial Manufacturing in Malaysia. International Journal of Economics and Finance, 4(1), 129-137. [ Links ]

[3] Bartels, F. (2007). Energy, Industry Modernization and Poverty Reduction: A Review and Analysis of Current Policy Thinking. Working Paper UNIDO. [ Links ]

[4] Beenstock, M. y Willcocks, P. (1981). Energy Consumption and Economic Activity in Industrialized Countries: The Dynamic Aggregate Time Series Relationship. Energy Economics, 3(4), 225-232. [ Links ]

[5] Caballero, K. y Galindo, L. (2007). El consumo de energía en México y sus efectos en el producto y los precios. Problemas del Desarrollo. Revista Latinoamericana de Economía, 38(148), 127-151. [ Links ]

[6] Canacintra. Cámara Nacional de la Industria de la Transformación. (2013). Pemex, la industria petrolera y la reforma energética. Recuperado de http://www.canacintra.org.mx/presentaciones/agosto/PEMEX.pdf [ Links ]

[7] Chang, T., Fang, W. y Wen, L. (2001). Energy Consumption, Employment, Output, and Temporal Causality: Evidence from Taiwan based on Cointegration and Error-correction Modeling Techniques. Applied Economics, 33(8), 1045-1056. [ Links ]

[8] Chen, S. y Chen, C. (2007). The Relationship Between GDP and Electricity Consumption in 10 Asian Countries. Energy Policy, 35(3), 2611-2621. [ Links ]

[9] Cheng, B. (1997). Energy Consumption and Economic Growth in Brazil, Mexico and Venezuela: A Time Series Analysis. Applied Economic Letters, 4(2), 671-674. [ Links ]

[10] Choi, I. (2001). Unit Root Tests for Panel Data, Journal of International Money and Finance, 20, 249-272. [ Links ]

[11] Chontanawat, J. Hunt, L. y Pierse, R. (2006). Causality Between Energy Consumption and GDP: Evidence from 30 OECD and 78 Non-OECD Countries, Surrey Energy Economics Discussion Paper Series 113, University of Surrey. [ Links ]

[12] Dolgopolova, I., Muhhamad, Q. y Stewart, I. (2012). Energy Consumption and Economic Growth: Evidence from Non-OPEC Oil Producing States. Quality and Quantity International Journal of Methodology, 12, 1-12. [ Links ]

[13] Energy Information Administration (EIA). Yearbook. Recuperado de http://www.eia.gov/ [ Links ]

[14] Galindo, L. y Sánchez, L. (2005). El consumo de energía y la economía mexicana. Economía Mexicana. Nueva Época, 14(2), 271-298. [ Links ]

[15] Hadri, K. (2000). Testing for Stationarity in Heterogeneous Panel Data. Econometric Journal, 3, 148-161. [ Links ]

[16] Im, K. S., Pesaran, M. H., y Shin, Y. (2003). Testing for Unit Roots in Heterogeneous Panels. Journal of Econometrics, 115, 53-74. [ Links ]

[17] Kumar, S. y Madheswaran, S. (2010). Causality Between Energy Consumption and Output Growth in the Indian Cement Industry: An Application of the Panel Vector Error Correction Model (VECM). Energy Policy, 38(11), 6560-6565. [ Links ]

[18] Kümmel, R. (1982). The Impact of Energy on Industrial Growth. Energy, 7(2), 189-203. [ Links ]

[19] Lee, C. (2006). The Causality Relationship between Energy Consumption and GDP in G11 Countries Revisted. Energy Policy, 34(4), 1086-1093. [ Links ]

[20] Levin, A., Lin, C.F. y Chu, C. (2002). Unit Root Tests in Panel Data: Asymptotic and Finite-sample Properties. Journal of Econometrics, 108, 1-24. [ Links ]

[21] Maddala, G.S. y Wu, S. (1999). A Comparative Study of Unit Root Tests with Panel Data and A New Simple Test. Oxford Bulletin of Economics and Statistics, 61, 631-652. [ Links ]

[22] Magazzino, C. (2011). Energy consumption and aggregate income in Italy: Cointegration and causality analysis. Munich Personal RePEc Archive (MPRA), n.o 28494. [ Links ]

[23] Mehrara, M. y Musai, M. (2012). Granger Causality between Electricity Consumption and Economic Growth in Oil-dependent Countries. Universal Journal of Management and Social Sciences, 2(6), 134-139. [ Links ]

[24] Mehrara, M; Musai, M. and Rezazadeh Karsalari, A. (2012). The Relationship Revenue and Expenditure in Oil Exporting Countries. International Journal of Business and Behavioral Sciences, 2(6), 1-7. [ Links ]

[25] Mehrara, M. (2007). Energy Consumption and Economic Growth: The Case of Oil Exporting Countries. Energy Policy, 35, 2939-2945. [ Links ]

[26] Milenio. (2012). Peña: Recibo "economía con bases sólidas". 6 de septiembre. Recuperado de http://economia.terra.com.mx/noticias/noticia.aspx?idNoticia=201209061122_INF_464523 [ Links ]

[27] Narayan, P. y Prasad, A. (2008). Electricity Consumption-real GDP Causality Nexus: Evidence from a Bootstrapped Causality Test for 30 OECD Countries. Energy Policy, 36(2), 910-918. [ Links ]

[28] Pedroni, P. (1997). Panel Cointegration; Asymptotic and Finite Sample Properties of Pooled Time Series Tests, with an Application to the PPP Hypothesis: New Results. Working Paper, Indiana University. [ Links ]

[29] Pedroni, P. (1999). Critical Values For Cointegration Tests in Heterogeneous Panels With Multiple Regressors. Oxford Bulletin of Economics and Statistics, 61, 653-670. [ Links ]

[30] Popp, D. (2001). The Effect of New Technology on Energy Consumption. Resource and Energy Economics, 23(3), 215-239. [ Links ]

[31] Qiao-Sheng, W., Jin-Hua, C. y Hual, W. (2005). Change of Energy Consumption with the Process of Industrialization in China. China Industrial Economy, 4(1), 135-157. [ Links ]

[32] Sari, R., Ewing, B. y Soytas, U. (2008). The Relationship between Disaggregate Energy Consumption and Industrial Production in the United States: An ARDL Approach. Energy Economics, 30(5), 2302-2313. [ Links ]

[33] Secretaría de Energía de México (Sener). (2010). Prospectiva de petrolíferos 2010-2025. [ Links ]

[34] Tang, C. (2008). A Re-examination of the Relationship between Electricity Consumption and Economic Growth in Malaysia. Energy Policy, 36(4), 3077-3085. [ Links ]

[35] Yoo, S. y Kim, Y. (2006). Electricity Generation and Economic Growth in Indonesia. Energy, 31(4), 2890-2898. [ Links ]

[36] Ziramba, E. (2009). Disaggregate Energy Consumption and Industrial Production in South Africa. Energy Policy, 37(6), 2214-2220. [ Links ]