Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772

Cuad. Econ. vol.34 no.65 Bogotá July/Dec. 2015

https://doi.org/10.15446/cuad.econ.v34n65.45932

http://dx.doi.org/10.15446/cuad.econ.v34n65.45932

Expectativas empresariales: consecuencias en el crecimiento en Uruguay

Business expectations: Implications on growth in Uruguay

Attentes de l'entreprise : Conséquences sur la croissance en Uruguay

Expectativas empresariais: Consequências no crescimento no Uruguay

Bibiana Lanzilotta Mernies a

a Investigadora titular del Centro de Investigaciones Económicas (Cinve). Montevideo (Uruguay). Correo electrónico: bibiana@cinve.org.uy

Sugerencia de citación: Lanzilotta Mernies, B. (2015). Expectativas empresariales: consecuencias en el crecimiento en Uruguay. Cuadernos de Economía, 34(65), 423-442. doi: 10.15446/cuad.econ.v34n65.45932.

Resumen

Este trabajo analiza de qué forma las expectativas empresariales inciden en el crecimiento, en la dinámica de la inversión y la ocupación a nivel agregado en Uruguay entre 1997 y 2012. En el marco de un modelo de crecimiento a la Solow extendido con expectativas, se prueba que la elasticidad del crecimiento de la inversión respecto a las expectativas es de manera significativa más alta que respecto de la ocupación. Los resultados evidencian no linealidades en la dinámica de ajuste de corto plazo entre expectativas e inversión.

Palabras clave: expectativas empresariales y crecimiento, inversión y empleo, Granger causality.

JEL: E32, D84, C32.

This paper examines how expectations affect business growth, the dynamics of investment and employment at the aggregate level, in the context of a growth model with the extended Solow expectations. It proves that the growth elasticity of investment with respect to expectations is significantly higher than for the occupation. The results show nonlinearities in the dynamics of short-term adjustment between expectations and investment.

Keywords: Expectations and growth, investment and employment, Granger causality.

JEL: E32, D84, C32.

Résumé

Ce travail analyse la manière dont les attentes de l'entreprise influent sur la croissance, la dynamique de l'investissement et l'emploi au niveau global en Uruguay entre 1997 et 2012. Dans le cadre d'un modèle de croissance à la Solow étendu, avec des attentes, il est démontré que l'élasticité de la croissance de l'investissement par rapport aux attentes est de manière significative plus élevée que par rapport à l'emploi. Les résultats montrent des non-linéarités dans la dynamique d'ajustement à court terme entre les expectatives/attentes et l'investissement.

Mots-clés : Attentes de l'entreprise et croissance, investissement et emploi, Granger causality.

JEL: E32, D84, C32.

Resumo

Este trabalho analisa de que maneira as expectativas empresariais incidem no crescimento, na dinâmica do investimento e a ocupação em nível agregado no Uruguay entre 1997 e 2012. No âmbito de um modelo de crescimento à Solow estendido com expectativas, fica provado que a elasticidade do crescimento do investimento com relação às expectativas é, de maneira significativa, mais alta do que com relação à ocupação. Os resultados mostram não linearidades na dinâmica de ajuste de curto prazo entre expectativas e investimento.

Palavras-chave: Expectativas empresariais e crescimento, investimento e emprego, Granger causality.

JEL: E32, D84, C32.

Este artículo fue recibido el 15 de febrero de 2013, ajustado el 9 de abril de 2014 y su publicación aprobada el 15 de abril de 2014.

INTRODUCCIÓN

El análisis de los diversos vínculos entre lo macro- y lo micro- es escaso en las economías latinoamericanas (Fanelli, 2003). Este artículo aborda el estudio de los vínculos entre los factores micro- y los output macroeconómicos, a partir del análisis de la relación entre las expectativas empresariales y el crecimiento en Uruguay. Investiga de qué forma inciden las expectativas de los agentes en la dinámica de la actividad económica y sus principales determinantes, la inversión y el empleo.

La literatura económica ha abordado el estudio del vínculo entre las expectativas y el ciclo económico desde diversos puntos de vista. Las expectativas fueron planteadas como categoría de análisis por Keynes (1936) asociadas a las decisiones de negocio, postulando que la ocupación de las empresas se asociaba al estado actual de las expectativas y de las existentes en períodos previos. Más adelante, Muth (1961) ejemplificó la interacción entre las percepciones sobre el futuro y la actividad económica a partir del conocido modelo de la telaraña. En los años setenta, Lucas (1973) introdujo la hipótesis de expectativas racionales y demostró de manera analítica cómo operaba. La idea básica es que los agentes económicos forman las expectativas sobre las variables económicas utilizando el verdadero modelo que en realidad las determina.

La hipótesis de expectativas racionales es uno de los supuestos más utilizados en la investigación macroeconómica, y su aplicación ha tenido consecuencias bastante importantes en el análisis de la política económica (Taylor, 2000). Si bien representó un avance metodológico clave en el estudio de los problemas económicos en los cuales los agentes deben predecir variables, diversos autores han cuestionado sus repercusiones y han puesto de manifiesto sus limitaciones.

Enfoques vinculados a disciplinas como la psicología han propuesto explicaciones a las anomalías no justificadas por los modelos apoyados en expectativas racionales. Se fundan en los conceptos de racionalidad limitada y de aprendizaje; buena parte de ellos se enmarcan en lo que se conoce como economía del comportamiento (Kahneman y Tversky, 1979, 1984; Tversky y Kahneman, 1981). Con esta perspectiva, se subraya la capacidad cognitiva limitada de los agentes y así capturan las limitaciones inherentes en la internalización y procesamiento de la información. En este marco se plantea la noción de aversión a la pérdida, que interpreta el comportamiento asimétrico de los agentes ante noticias o eventos de signo contrario, comportamiento no explicado por el supuesto de racionalidad económica.

Hace poco, la idea de que las expectativas son motores clave de las fluctuaciones económicas ha vuelto a utilizarse para explicar los ciclos de auge y recesiones de las últimas décadas (Kurz, Jin y Motolese, 2003; Leduc y Sill, 2010; Mertens, 2007). En este marco, existe abundante evidencia de que las noticias o las percepciones de los agentes sobre los fundamentos económicos actuales y futuros, sobre la evolución de la productividad, son capaces de generar correlaciones positivas entre las principales variables macroeconómicas (hace poco, Beaudry y Portier, 2005, 2006; antes, Fama, 1990 y Schwert, 1990, entre otros). Los autores encuentran que los precios de las acciones predicen el crecimiento de la productividad total de factores y que los auges financieros se acompañan de una expansión generalizada de la economía.

Varios estudios han puesto de relevancia el papel de las expectativas en el desarrollo de la innovación tecnológica que moviliza recursos tanto en el aspecto macro- como en el meso- y el micro-. Autores como Borup, Brown, Konrad y Van Lente (2006) sostienen que la investigación en gestión de la innovación ha demostrado la importancia de las expectativas como un factor que influye en el proceso de elaboración de las estrategias, además de los recursos, capacidades y cultura de la firma. Por estas razones señalan que el análisis de las expectativas es un elemento clave para entender los cambios científicos y tecnológicos. Por otra parte, la literatura del comportamiento financiero también ha investigado la dinámica de las expectativas y sus derivaciones y ha dado cuenta de que el comportamiento del inversor está influido no solo por los cálculos de retorno y riesgo, sino también por las percepciones y expectativas acerca de la conducta de otros inversores.

Toda esta literatura ha dado pie a múltiples trabajos. Algunos explican que las fluctuaciones son impulsadas por las expectativas por medio de modelos que consideran de manera intrínseca "el espíritu del capitalismo" o lo que estos autores denominan el deseo intrínseco por la acumulación (Karnizova, 2010). Otros exploran las consecuencias en las conmociones sobre las expectativas de productividad en un marco de ejecución limitado de los contratos financieros (Lorenzoni y Walentin, 2007; Walentin y Riksbank, 2007). Trabajos como el de Eusepi y Preston (2008) desarrollan una teoría de las fluctuaciones impulsadas por expectativas, apoyada en el aprendizaje, en un contexto en que los agentes tienen información incompleta acerca de cómo los mercados de acciones están determinados. Floden (2007) demuestra que el optimismo desmesurado acerca de la productividad futura puede generar expansiones económicas inmediatas en el marco de un modelo neoclásico. En la misma línea trabajan Jaimovich y Rebelo (2007), incorporando al modelo costos de ajuste de la inversión y para las preferencias que permiten parametrizar la magnitud de los efectos de corto plazo de la riqueza sobre la oferta de trabajo. Li y Mehkariz (2009) presentan un modelo que incorpora creación endógena de producto ligada a la trasmisión de noticias sobre el futuro de la economía, que da cuenta de los comovimientos positivos en el producto, la inversión y el empleo.

Westerhoff (2006) plantea una modificación al modelo multiplicador-acelerador de Samuelson para explorar la influencia de las expectativas en las fluctuaciones de la actividad económica. Encuentra que esta depende de manera endógena del estado de ánimo de los agentes. Si son optimistas (pesimistas), la producción está por encima (por debajo) de su valor de equilibrio a largo plazo.

De Bondt y Diron (2008) analizan con más detalle los efectos de las expectativas de rentabilidad empresariales en la inversión agregada. Encuentran que estas, al igual que los costos financieros externos como la disponibilidad de fuentes internas de financiamiento de fondos, desempeñan una función importante en la determinación de la inversión macro-. En este sentido, múltiples ejemplos pueden encontrarse en la literatura empírica cuyo objeto de estudio son las estadísticas de expectativas y su utilidad para predecir y detectar cambios en las fluctuaciones cíclicas: respecto del crecimiento de la producción, Hanssens y Vanden (1987); Öller (1990); Pesaran, Pierse y Lee (1993); Rahiala y Teräsvirta (1993); Smith y McAleer (1995); Kauppi, Lassila y Teräsvirta (1996); Kangasniemi, Kangassalo y Takala (2010), Kangasniemi y Takala (2012); respecto al empleo, Batchelor (1982).

También las expectativas de los consumidores se han estudiado en su vínculo con el ciclo económico. Brown y Taylor (2006) indagan sobre los determinantes de las expectativas financieras de los individuos a partir de datos de la encuesta de hogares de Reino Unido y encuentran que las predicciones de aquellos están influidas tanto por el ciclo de vida como por el económico. Encuentran que el optimismo pasado tiene un efecto positivo en la formación de las expectativas, contrario al pesimismo, que el optimismo financiero se asocia de manera inversa con el ahorro y que las expectativas son útiles para predecir el consumo futuro.

La investigación en estos temas no es abundante en Uruguay. Algunos de los estudios disponibles tienen como objeto las expectativas de los analistas sobre inflación (Borraz y Gianelli, 2010; Lanzilotta, Fernández y Zunino, 2008; Zunino, Lanzilotta y Fernández, 2010). En lo que se refiere a las expectativas empresariales, en Lanzilotta (2006) se analiza su utilidad como indicador adelantado de la actividad económica global y se concluye que tiene información relevante y diferente de la que proveen otros indicadores para anticipar la evolución del producto.

Este artículo vuelve a poner el foco de atención sobre la relación entre expectativas empresariales y actividad económica. Parte de un modelo de crecimiento a la Solow (1956, 1957), al que se adicionan las expectativas con el objetivo de integrar y endogeneizar las decisiones de inversión, en particular en investigación y desarrollo, afectando la eficiencia global de la economía (Fischer, 1993). Hasta lo que se conoce, no ha habido intentos de integrar al modelo de crecimiento de Solow (1956, 1957) la influencia de las expectativas empresariales, si bien su omisión se ha cuestionado (véanse Galindo y Malgesini, 1994). Por otra parte, el trabajo indaga en la incidencia directa de las expectativas en la dinámica de la inversión y el empleo.

Los resultados permiten afirmar que las expectativas empresariales cumplen un papel importante en la explicación de la evolución de largo plazo de la actividad económica en Uruguay, influyendo en la eficiencia global de la economía y en el impulso (o freno) de la inversión en investigación y desarrollo (I + D) y nuevas tecnologías productivas.

El estudio se apoya en el análisis agregado de series temporales considerando información de expectativas empresariales de la Encuesta Mensual Industrial de la Cámara de Industrias del Uruguay (CIU), estimaciones de producto interno bruto (PIB) e inversión de Cuentas Nacionales del Banco Central del Uruguay (BCU), de capital físico en maquinarias y equipos (sobre la base de la serie estimada en Carbajal, Lanzilotta, Llambí y Velázquez, 2007, actualizada) y de ocupación (sobre la base de datos del Instituto Nacional de Estadística, INE). El análisis empírico abarca desde el tercer trimestre de 1997 al último de 2012 y se sustenta en el empleo de diversas herramientas econométricas de series temporales.

El artículo se organiza de la siguiente manera: en la siguiente sección se expone el marco analítico en el que se apoya la estrategia empírica (que se presenta en la tercera sección). Los datos se describen en la cuarta sección y en la quinta se presentan los resultados empíricos. Por último, en la sexta sección se sintetizan los principales resultados. El artículo se acompaña de un anexo econométrico.

MARCO ANALÃTICO

El análisis empírico parte de la adaptación del modelo de crecimiento de Solow (1956, 1957) incorporando expectativas y en la modelización de la influencia directa de estas en la evolución de los factores de producción, inversión y trabajo.

En su formulación tradicional el modelo de Solow (1956, 1957) se apoya en una función de producción Cobb-Douglas con retornos constantes a escala en los factores capital y trabajo efectivo. Este representa a la fuerza laboral combinada con la tecnología. La especificación del modelo en su formulación básica es la siguiente:

| [1] |

donde Y = producto, K = capital físico, AL = trabajo efectivo y α la elasticidad producto del capital (1-α, de la fuerza de trabajo efectiva).

Dentro de las extensiones que se hacen al modelo no se conoce ningún intento de incorporar en la función de inversión las expectativas empresariales sobre el futuro de la economía.

Este trabajo intenta recoger el papel de las expectativas efectuando una adaptación del modelo propuesto por Solow (1956, 1957). Su inclusión puede justificarse en varios motivos. Flexibiliza la relación entre los factores y el producto resultante, permitiendo desvíos, al menos transitorios, derivados de movimientos en las expectativas. Con la hipótesis de que las expectativas empresariales guían las decisiones de inversión, y en particular en investigación y desarrollo, el cambio técnico dejaría de ser un factor exógeno. Incluso A podría considerarse, como lo hace Fisher (1993), con más amplitud, un indicador de la eficiencia global de la economía. Se plantea, de esta forma, el siguiente modelo:

| [2] |

con:

| [3] |

donde ie representa el indicador de expectativas empresariales, t todos los factores no representados en ie que influyen en la eficiencia global de la economía y A0, el nivel inicial de esta.

Para completar el análisis y realizar otro exploratorio sobre cómo afectan las expectativas en lo individual a la dinámica de cada uno de los factores productivos, se plantean dos ecuaciones auxiliares:

| [4] |

| [5] |

siendo I la inversión.

Mediante las ecuaciones (4) y (5) se intenta recoger la dinámica propia (aislada) de la interacción entre expectativas y factores de producción. En esta instancia, se trabajó sobre inversión y no capital para indagar de manera más directa cómo las expectativas afectaban las decisiones de acumulación de capital físico. Se prueba sobre estas ecuaciones la hipótesis de no linealidad en las interacciones entre el crecimiento de la inversión o de la ocupación (o ambas) y las expectativas empresariales.

ESTRATEGIA EMPÍRICA

Se apoyó en herramientas econométricas de series temporales (análisis de cointegración, análisis de exogeneidad y causalidad).

El análisis de cointegración (sobre la base del procedimiento desarrollado por Johansen (1995) -véase también Juselius (2006)- permite detectar de manera empírica la existencia de relaciones de cointegración, o de largo plazo, entre las variables de interés (integradas de orden 1) y por tanto determinar la existencia de tendencias comunes entre ellas. Este análisis parte de la especificación de un modelo vectorial autorregresivo con mecanismo de corrección del error (VECM) para un vector de variables endógenas (Harris, 1995).

El análisis de exogeneidad en el marco del sistema VECM permite identificar las variables que no reaccionan ante desviaciones de la relación de cointegración. El concepto de exogeneidad fuerte es más exigente que el de exogeneidad débil y es pertinente cuando interesa analizar la predeterminación de una variable a otra. Se establece que una variable xt es fuertemente exógena a efectos de la predicción de una variable endógena yt si es débilmente exógena y si yt no causa en el sentido de Granger a xt (Engle, Hendry y Richard, 1983). La no causalidad en el sentido de Granger de yt a xt significa que el pasado de yt no es relevante a efectos de determinar la trayectoria futura (predicciones) de xt. Implica que no hay retroalimentación entre ambas variables y que existe causalidad unidireccional (desde las xt hacia las yt).

DATOS

La utilización de indicadores que recogen el parecer de los agentes económicos se extiende al plano internacional. A menudo se utilizan en los índices líderes de países que cuentan con una base estadística desarrollada y buen número de indicadores de tipo forward looking, índices de expectativas de empresarios de diversos sectores de actividad, índices de confianza de los consumidores, expectativas de inversión, etcétera. Son los casos, por ejemplo, de los índices líderes del Reino Unido y de los Estados Unidos.

Una de las encuestas que por más tiempo ha relevado información de este tipo en Uruguay es la que realiza la CIU, la Encuesta Mensual Industrial. Esta encuesta, que comienza en el año 1997, además de relevar ventas y personal ocupado por las empresas industriales, pregunta acerca de sus expectativas para los siguientes seis meses. Indaga sobre la evolución de la actividad de la propia empresa, de la rama de actividad en la que se desempeña, del mercado externo y del interno y de la economía en su conjunto. Los indicadores de expectativas que se estudian en este trabajo se refieren a esta última pregunta. Las opciones de respuesta son que la situación (económica) mejore, empeore o permanezca igual. El número promedio de respuestas en la muestra analizada fue de 280 por mes1.

Estas expectativas se recogen de manera específica entre empresarios de la industria manufacturera. Si bien podría pensarse que sus expectativas sobre la economía en su conjunto están influidas por la particular situación del sector, también es cierto que se trata de un sector clave en la dinámica económica del Uruguay, quizá no tanto por su participación en el producto global, sino en lo que se refiere a su inserción externa y a causa del efecto multiplicador en el resto de la economía. Por otra parte, no existe información de tan larga data para otros sectores de actividad.

Para la conversión de los datos cualitativos de la encuestas en medidas cuantitativas de expectativas de los agentes se empleó la Estadística de Balance utilizada por la Oficina Europea de Estadística (Statistical Office of the European Communities 'Eurostat'). De esta forma se construyen los indicadores cuantitativos de expectativas como cociente entre la resta de las respuestas positivas y las negativas y el total de respuestas. Cabe señalar que cada respuesta se incorpora al indicador con el mismo peso, sin que importe el tamaño de la empresa o de la rama2.

El indicador de expectativas (IE) de los empresarios de la industria se construyó a partir del siguiente cálculo:

Por construcción, el indicador de expectativas sobre la economía asume valores entre -1 y +1. Si las expectativas son en promedio neutras respecto del futuro, el indicador toma valores cercanos a 0. Expectativas en general optimistas arrojarían valores del indicador cercanos a la unidad y, por el contrario, por lo general pesimistas, valores próximos a -1. No obstante, conviene indicar que en la muestra analizada los valores del indicador trimestral se mantienen alejados de los extremos.

La utilidad de la información que aporta la serie de expectativas económicas de los industriales para predecir la actividad económica queda de manifiesto en el hecho de que se emplea como indicador adelantado no solo de la actividad industrial (indicador adelantado de producción industrial 'IAPI', elaborado por CIU), sino también de la actividad del conjunto de la economía (indicador tendencial de actividad económica 'ITAE', elaborado por el Centro de Investigaciones Económicas [CINVE])3. Además, en un trabajo empírico para Uruguay, Lanzilotta (2006) concluye que estas brindan información relevante y diferente de la que proveen otros indicadores para anticipar la evolución del producto global.

Además de las expectativas, el análisis empírico considera las series de producto interno bruto (PIB, fuente BCU) de Uruguay, inversión (formación bruta de capital fijo 'FBKF', fuente BCU), ocupación (OCUP, estimaciones propias de total de ocupados en el país urbano, sobre la base de las tasas de empleo y proyecciones de población del INE) y capital físico en maquinarias y equipos (KMYE) (sobre la base de las serie estimada en Carbajal et al., 2007, actualizada con datos BCU).

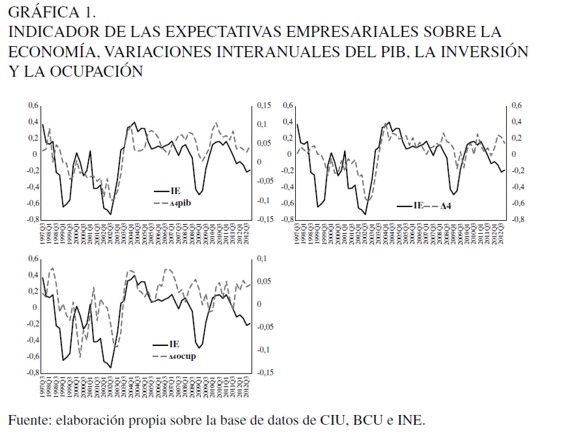

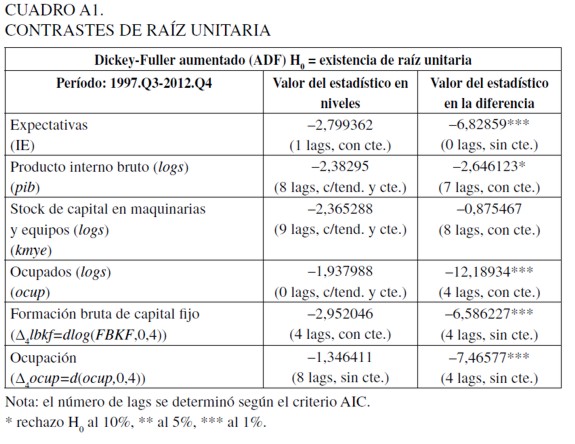

Las variables de actividad se consideraron en su transformación logarítmica (pib, kmye y ocup) y su variación interanual. Esta última transformación (como se advierte en la Gráfica 1) quita la tendencia existente en estas series, que se denotan como tasa interanual de crecimiento del PIB, tasa interanual de crecimiento de la inversión fija y tasa interanual de variación de la ocupación. Los contrastes de raíces unitarios realizados para analizar el orden de integración de las series se presentan en el anexo. El período de análisis se extiende del tercer trimestre de 1997 al cuarto de 2012.

RESULTADOS

En la Gráfica 1 se representa la evolución del indicador de expectativas, acompañada de manera alternativa de la de las tres variables de actividad consideradas. De su simple observación se percibe una significativa asociación del IE con el crecimiento interanual del PIB, la inversión y la ocupación (quizá en este caso, más débil). Es posible advertir, además, que las expectativas adelantan en muchos casos los puntos de giro de las dichas variables.

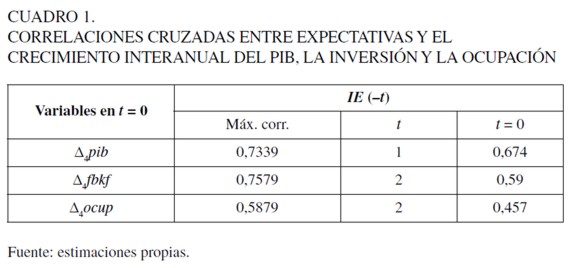

El examen de las correlaciones cruzadas corrobora la observación gráfica (véase Cuadro 1). Las expectativas tienen una correlación positiva significativa y adelantan al menos en uno o dos trimestres a todas las variables de actividad consideradas en su crecimiento interanual. Las correlaciones más altas se observan con el crecimiento anual de la inversión, al que anticipa dos trimestres. Así, es posible afirmar que el IE se comporta de forma procíclica adelantando el crecimiento del producto, de la inversión y de la cantidad de ocupados.

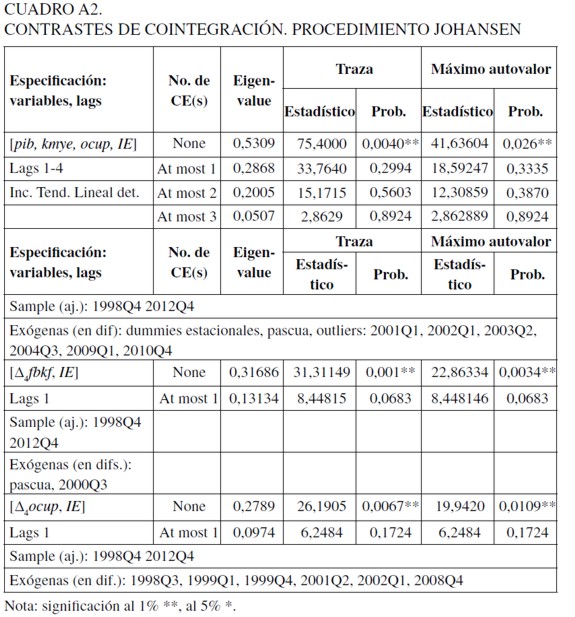

En primera instancia se estimó el modelo de crecimiento a la Solow ampliado con expectativas, planteado en las ecuaciones (2) y (3). El análisis de cointegración sobre el vector de variables endógenas (pib, kmye, ocup, IE) arrojó la existencia de una única relación de equilibrio. Una vez realizados los contrastes de exogeneidad y exclusión correspondientes (que se presentan en el Cuadro 2) la ecuación estimada por último mediante un modelo con mecanismo de corrección del error (VECM) fue la siguiente:

| [6] |

Los resultados indican que además de los factores capital y trabajo, cuyas elasticidades producto respectivas se estimaron en 0,32 y 0,68, las expectativas contribuyen a determinar el crecimiento del PIB de Uruguay en el largo plazo. Influyen en lo que Fischer (1993) denomina el factor de eficiencia global de la economía, representado en la ecuación (3). Las expectativas empresariales, por tanto, constituyen un factor relevante en la explicación de la evolución de largo plazo de la actividad económica en Uruguay, quizá influyendo en el impulso (o freno) de la inversión en I + D y en la incorporación de nuevas tecnologías productivas. De esta forma, el factor de avance tecnológico como determinante del crecimiento (A, de la ecuación de Solow) quedaría ligado entre otros factores (incluidos en t en la ecuación estimada) a las expectativas. A su vez, estas permiten explicar, al menos de manera parcial, los desajustes en el equilibrio entre los factores de producción y el producto efectivo.

Cabe mencionar que la magnitud de las elasticidades de largo plazo estimadas para los factores capital y trabajo (0,32 y 0,68, respectivamente) se encuentran en línea con las halladas en estudios previos. Por ejemplo, Carbajal et al. (2007) encuentran que la elasticidad de largo plazo del stock de capital físico en la economía uruguaya es de 0,31 y la de capital humano, 0,69 (para el período 1987-2006). En tanto, Theoduloz (2005) estima en 0,38 y 0,62 las elasticidades del capital y la mano de obra, respectivamente (entre 1979 a 2003).

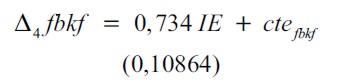

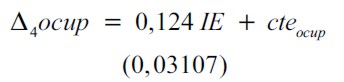

En una segunda instancia se estimaron las ecuaciones auxiliares propuestas en (4) y (5), que intentan recoger la influencia directa de las expectativas empresariales sobre la dinámica de la ocupación y las decisiones de inversión. Para capturar dicha dinámica y al mismo tiempo eliminar la estacionalidad de las series de ocupación e inversión, se trabajó con la variación interanual de dichas variables, Δ4fbkf y Δ4ocup. El contraste de cointegración mostró que en los dos casos existía una única relación de equilibrio entre las variables involucradas. Los contrastes de exogeneidad y exclusión se sintetizan en el Cuadro 2; las ecuaciones de largo plazo estimadas (en los modelos de corrección de error) fueron las siguientes:

| [7] |

| [8] |

Las ecuaciones (7) y (8) muestran que la elasticidad de respuesta de la tasa de crecimiento de la inversión a cambios en las expectativas empresariales es de manera sensible más alta que la de la ocupación (0,73 y 0,12, respectivamente). Incluso no es posible descartar, al 19%, que la elasticidad de la inversión sea idéntica a la unidad. En ambos modelos las variables de expectativas resultaron exógenas, mientras que el crecimiento de la inversión (en el primero) y el de la ocupación (en el segundo) resultaron endógenas (Cuadro 2). Es decir, estas dos últimas variables quedan determinadas dentro la relación de equilibrio respectiva, expresadas en las ecuaciones (7) y (8). La velocidad de ajuste ante desvíos respecto de sus trayectorias de largo plazo es similar en ambas variables (el coeficiente de los mecanismos de ajuste respectivos es cercano a 0,44).

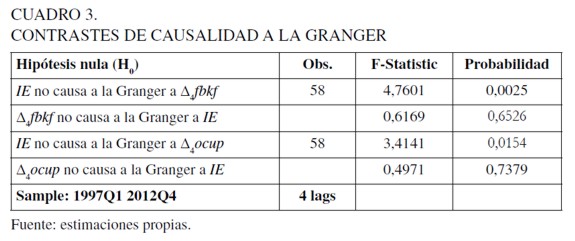

Con el objetivo de determinar la capacidad de las expectativas de anticipar y predeterminar el crecimiento de la ocupación y la inversión (variables que se identificaron como débilmente exógenas), se analizó la causalidad en el sentido de Granger. En el Cuadro 3 se presentan los resultados.

Los contrastes permiten rechazar que las expectativas no causan a las variables de inversión y la ocupación. Por ende, en la interpretación usual es posible aceptar que estas últimas se encuentran predeterminadas -causadas- por las expectativas.

Asimismo, en ninguno de estos casos existe retroalimentación, es decir, el crecimiento de la inversión o del empleo no causa en el sentido de Granger a las expectativas.

CONCLUSIONES

Estudios previos muestran que las expectativas tienen información relevante para anticipar la evolución de la actividad económica uruguaya y que inciden en ella de forma no lineal, dependiendo de la fase cíclica por la que atraviesa la economía. En este artículo se investigan los canales mediante los cuales se da este vínculo, estudiando de qué forma los fundamentos directos de la producción, la inversión y el empleo son determinados por las expectativas de los agentes.

En el marco de un modelo de crecimiento a la Solow, extendido con expectativas, pudo comprobarse que estas tenían un papel importante en la explicación de la evolución de largo plazo de la actividad económica en Uruguay. Quizá influyendo en lo que Fischer (1993) denomina la eficiencia global de la economía y en el impulso (o freno) de la inversión en I + D y nuevas tecnologías productivas. Así, el factor de avance tecnológico como determinante del crecimiento (A, de la ecuación de Solow) quedaría ligado entre otros factores al comportamiento de las expectativas empresariales. A su vez, estas permiten restablecer el equilibrio entre los factores de producción y el producto efectivo.

En cuanto a la influencia directa de las expectativas sobre la dinámica de los factores productivos, la investigación pone en evidencia la importancia de las expectativas en el crecimiento de los factores determinantes de la producción, inversión y empleo. Otros autores hallaron resultados similares, como Batchelor (1982), para el empleo, y De Bondt y Diron (2008), para la inversión, entre otros. A su vez, se encontró que la sensibilidad o elasticidad del crecimiento de la inversión a estas era de forma significativa más alta que la de la ocupación. En ambos casos, las expectativas son bastante exógenas, por lo que se puede afirmar que predeterminan o causan (a la Granger) al crecimiento de ambos factores.

En síntesis: los resultados arrojan luz sobre la forma en que el ánimo y la percepción sobre el futuro de la economía de los empresarios afectan o determinan el crecimiento económico, mediante el impulso o desincentivo de la inversión y la contratación de trabajadores. En este sentido, es clave la capacidad de la política económica de afectar las expectativas empresariales en contextos de recesión o desaceleración de la economía, de forma de incidir en sus decisiones de inversión y evitar sobreajustes innecesarios. El grado de credibilidad y de reputación con que cuente el Gobierno hará más o menos factible este objetivo.

El papel fundamental de las expectativas en el crecimiento se pone de manifiesto al observar la importancia de la información en ellas contenida para explicar la evolución de largo plazo de la actividad económica en Uruguay. El factor de avance tecnológico como determinante del crecimiento quedaría, de este modo, vinculado de forma íntima a la formación de las expectativas. Estas permiten explicar, al menos de manera parcial, los desajustes respecto al equilibrio entre el uso de los factores de producción y el nivel de producto efectivo, al mismo tiempo que aportan información relevante para contribuir al restablecimiento del equilibrio de largo plazo.

La determinación de las causas de las expectativas empresariales es una de las líneas de investigación que surge con más claridad de esta investigación. También la identificación de heterogeneidades en el nexo entre expectativas y producción e inversión según el sector económico al que pertenezcan los empresarios. Por otra parte, sería de interés ampliar esta perspectiva analizando la existencia de cointegración y causalidad no lineal entre expectativas y actividad económica siguiendo la metodología propuesta por Breitung (2002) y Holmes y Hutton (1990).

ANEXOS

NOTAS AL PIE

1 La pregunta que plantea la Encuesta Mensual de la CIU es la siguiente: "Expectativas a futuro. Considerando la situación actual, ¿cómo ve la evolución de la economía nacional, de su sector y de su empresa en el horizonte de los próximos seis meses?".

2 Los microdatos innominados de la encuesta a los que se accedió no tienen información sobre tamaño de la empresa.

3 Las metodologías de ambos indicadores pueden consultarse en http://www.ciu.com.uy/innovaportal/v/30872/1/innova.front/indicador_adelantado_iapi.html y en http://www.cinve.org. uy/areas-tematicas/macroeconomia-finanzas-y-coyuntura/articulos-publicados-macroeconomia-y-finanzas/publicaciones-cinve/itae-cinve/, respectivamente.

REFERENCIAS

[1] Batchelor, R. A. (1982). Expectations, output and inflation: The European experience. European Economic Review, 17(1), 1-25. [ Links ]

[2] Beaudry, P., & Portier, F. (2005). The news view of economic fluctuations: Evidence from aggregate japanese data and sectoral US data. Journal of the Japanese and International Economies, 19(4), 635-652. [ Links ]

[3] Beaudry, P., & Portier, F. (2006). Stock prices, news, and economic fluctuations. American Economic Review, 96(4), 1293-1307. [ Links ]

[4] Borup, M., Brown, N., Konrad K., & Van Lente, H. (2006). The sociology of expectations in science and technology. Technology Analysis & Strategic Management, 18(3-4), 285-298. [ Links ]

[5] Borraz, F., & Gianelli, D. (2010). A behavior analysis of the bcu inflation expectation survey (Working Paper 27713). MPRA. [ Links ]

[6] Breitung, J. (2002). Nonparametric tests for unit roots and cointegration. Journal of Econometrics, 108(2), 343-364. [ Links ]

[7] Brown, S., & Taylor, K. (2006). Financial expectations, consumption and saving: A microeconomic analysis. Fiscal Studies, 27(3), 313-338. [ Links ]

[8] Cámara de Industrias del Uruguay (2008). Encuesta Mensual Industrial. Metodología. Estudios Económicos. Montevideo: Departamento de Estudios Económicos-Cámara de Industrias del Uruguay. [ Links ]

[9] Carbajal, F., Lanzilotta, B., Llambí, C., & Velázquez, C. (2007). La brecha de producto para Uruguay: metodologías para su estimación y aplicaciones (Documento de Trabajo 06/2007). Centro de Investigaciones Económicas. Recuperado de http://www.cinve.org.uy/workingpapers/son-ra cionales-los-pronosticos-de-inflacion-una-discusion-sobre-la-base-de-la-encuesta-de-expectativas-del-bcu/. [ Links ]

[10] De Bondt, G., & Diron, M. (2008). Investment, financing constraints and profit expectations: New macro evidence. Applied Economics Letters, 15, 577-581. [ Links ]

[11] Engle, R., Hendry, D., & Richard, J. F. (1983). Exogenity. Econométrica, 51(2), 277-304. [ Links ]

[12] Eusepi, S., & Preston, B. (2008). Expectations, learning and business cycle fluctuations (Working Paper 14181). NBER. [ Links ]

[13] Fama, E. (1990). Stock returns, expected returns and real activity. The Journal of Finance, 45(4), 1089-1108. [ Links ]

[14] Fanelli, J. M. (2003). Micro-macro interactions, competitiveness and sustainability. En A. K. Dutt & J. Ros (eds.), Development economics and structuralist macroeconomics. Essays in Honor of Lance Taylor. Edward Elgar. [ Links ]

[15] Fischer, S. (1993). The role of macroeconomic factors in growth. Journal of Monetary Economics, 32(3), 485-512. [ Links ]

[16] Floden, M. (2007). Vintage capital and expectations driven business cycles (Discussion Paper DP6113). CEPR. [ Links ]

[17] Galindo, M. A., & Malgesini, G. (1994). Crecimiento económico: principales teorías desde Keynes. Madrid: McGraw-Hill. [ Links ]

[18] Hanssens, D. M., & Vanden Abeele, P. M. (1987). A time-series study of the formation and predictive performance of EEC production survey expectations. Journal of Business and Economic Statistics, 5, 507-519. [ Links ]

[19] Harris, R. (1995). Using cointegration analysis in econometric modelling. Londres: Prentice Hall. [ Links ]

[20] Holmes, J. M., & Hutton, P. A. (1990). On the causal relationship between government expenditure and national income. The Review of Economics and Statistics, 72(1), 87-95. [ Links ]

[21] Jaimovich, N., & Rebelo, S. (2007). News and business cycles in open economies (Working Paper 13444). NBER. [ Links ]

[22] Johansen, S. (1995). Likelihood-based inference in cointegrated vector autoregressive models. Oxford: Oxford University Press. [ Links ]

[23] Juselius, K. (2006). The cointegrated var model: Methodology and applications. Oxford: Oxford University Press. [ Links ]

[24] Kahneman, D., & Tversky, A. (1979). Prospect theory: An analysis of decision under risk. Econométrica, 47(2), 263-291. [ Links ]

[25] Kahneman, D., & Tversky, A. (1984). Choices, values and frames. American Psychologist, 39(4), 341-350. [ Links ]

[26] Kangasniemi, J., Kangassalo, P., & Takala, K. (2010). What affects the views about the economic sentiment? Evidence from the consumer and manufacturing surveys in Finland. Nueva York: 30a Conferencia Ciret. [ Links ]

[27] Kangasniemi, J., & Takala, K. (2012). The role of expectation surprises in production decisions evidence from the finnish manufacturing survey. Viena: 31a Conferencia Ciret. [ Links ]

[28] Karnizova, L. (2010). The spirit of capitalism and expectation driven business cycles. Journal of Monetary Economics, 57(6), 739-752. [ Links ]

[29] Kauppi, E., Lassila, J., & Teräsvirta, T. (1996). Short-term forecasting of industrial production with business survey data: Experience from Finland's great depression 1990-1993. International Journal of Forecasting, 12, 373-381. [ Links ]

[30] Keynes, J. M. (1936). The general theory of employment, interest and money. Londres: Macmillan. [ Links ]

[31] Kurz, M., Jin, H., & Motolese, M. (2003). The role of expectations in economic fluctuations and the efficacy of monetary policy (Working Paper 2003/42). CFS. [ Links ]

[32] Lanzilotta, B. (2006). Aporte de los índices líderes de actividad económica al análisis de la coyuntura y la predicción macroeconómica en Uruguay (Tesis de Maestría). Montevideo: Universidad de la República. [ Links ]

[33] Lanzilotta, B., Fernández, A., & Zunino, G. (2008). Evaluación de las proyecciones de analistas: la encuesta de expectativas de inflación del Banco Central. Monetaria, 31(1), 1-25. [ Links ]

[34] Leduc, S., & Sill, K. (2010). Expectations and economic fluctuations: An analysis using survey data (Working Paper Series, 2010-09). Federal Reserve Bank of San Francisco. [ Links ]

[35] Li, N., & Mehkariz, M. S. (2009). Expectation driven firm dynamics and business cycles. Ohio: The Ohio State University. [ Links ]

[36] Lorenzoni, G., & Walentin, K. (2007). Financial frictions, investment and Tobin's q (Working Paper 13092). NBER. [ Links ]

[37] Lucas, R., Jr. (1973). Some international evidence on output-inflation trade-offs. American Economic Review, 63, 326-334. [ Links ]

[38] Mertens, K. (2007). The role of expectations in sudden stops (Working Paper 07-10). CAE. [ Links ]

[39] Muth, J. (1961). Rational expectation and the theory of price movements. Econométrica, 29, 315-335. [ Links ]

[40] Öller, L. (1990). Forecasting the business cycle using survey data. International Journal of Forecasting, 6(4), 453-461. [ Links ]

[41] Pesaran, M., Pierse, R., & Lee, K. (1993). Persistence, cointegration and aggregation. A disaggregated analysis of output fluctuations in the U.S: economy. Journal of Econometrics, 56, 326-334. [ Links ]

[42] Rahiala, M., & Teräsvirta, T. (1993). Business survey data in forecasting the output of swedish and finnish metal and engineering industries: A Kalman filter approach. Journal of Forecasting, 12, 255-271. [ Links ]

[43] Smith, J., & McAleer, M. (1995). Alternative procedures for converting qualitative response data to quantitative expectations: An application to Australian manufacturing. Journal of Applied Econometrics, 10, 165-185. [ Links ]

[44] Schwert, G. (1990). Stock returns and real activity: A century of evidence. The Journal of Finance, 45(4), 1237-1257. [ Links ]

[45] Solow, R. (1956). A contribution to the theory of economic growth. Quarterly Journal of Economics, 70(1), 65-94. [ Links ]

[46] Solow, R. (1957). Technical change and the aggregate production function. Review of Economics and Statistics, 39(3), 312-320. [ Links ]

[47] Taylor, J. B. (2000). How the rational expectations revolution has changed macroeconomic policy research. 12th World Congress of the International Economic Association, Argentina. [ Links ]

[48] Theoduloz, T. (2005). El producto potencial en la economía uruguaya: 1978-2003. Montevideo: Universidad Católica del Uruguay. [ Links ]

[49] Tversky, A., & Kahneman, D. (1981). The framing of decisions and the psychology of choice. Science, 211(4481), 453-458. [ Links ]

[50] Walentin, K. (2009). Expectation driven business cycles with limited enforcement (Working Paper Series, 229). Sveriges Risbank, Suecia. [ Links ]

[51] Walentin, K., & Riksbank, S. (2007). Expectation driven business cycles with limited enforcement. 8th Annual Bank of Finland/CEPR Conference. Noviembre 1 y 2. [ Links ]

[52] Westerhoff, F. (2006). Nonlinear expectation formation, endogenous business cycles and stylized facts. Studies in Nonlinear Dynamics & Econometrics, 10(4), 1-16. [ Links ]

[53] Zunino, G., Lanzilotta, B., & Fernández, A. (2010). ¿Son racionales los pronósticos de inflación? Una discusión sobre la base de la Encuesta de Expectativas del BCU (Documento de Trabajo 07/2010). Centro de Investigaciones Económicas. [ Links ]