Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772

Cuad. Econ. vol.34 no.spe66 Bogotá Dec. 2015

https://doi.org/10.15446/cuad.econ.v34n66.49416

http://dx.doi.org/10.15446/cuad.econ.v34n66.49416

Los retos del desarrollo latinoamericano a la luz de la historia

The challenges of Latin American development in the light of history

Les défis du développement latino-américain à la lumière de l'histoire

Os desafios do desenvolvimento latino-americano sob a ótica da história

José Antonio Ocampoa

a Doctor Honoris Causa de la Universidad Nacional de Colombia. Profesor de la Escuela de Asuntos Internacionales y Públicos y copresidente de la Iniciativa de Diálogos de Política de la Universidad de Columbia. Previamente, secretario general adjunto de las Naciones Unidas para Asuntos Económicos y Sociales, secretario ejecutivo de la Comisión Económica para América Latina y el Caribe (Cepal), ministro de Hacienda y Crédito Público, ministro de Agricultura y Desarrollo Rural y director del Departamento Nacional de Planeación de Colombia. Este ensayo utiliza apartes del trabajo "La historia y los retos del desarrollo latinoamericano", que el autor presentó en el acto de celebración de los 50 años del ILPES, en Santiago el 2 de julio del 2012. La primera sección se construyó, además, sobre la base de Bértola y Ocampo (2013).

Sugerencia de citación: Ocampo, J. A. (2015). Los retos del desarrollo latinoamericano a la luz de la historia. Cuadernos de Economía, 34(66), 479-506. doi: 10.15446/cuad.econ.v34n66.49416.

Resumen

Este ensayo analiza los retos del desarrollo latinoamericano a la luz de la historia y de los fuertes cambios recientes en el contexto económico mundial. Muestra el mediocre desempeño económico de la región a partir de las reformas en comparación con el periodo de industrialización dirigida por el Estado que lo precedió, aunque con resultados positivos durante la última década en materia social. A la luz de estos resultados y de las incertidumbres que rodean la economía mundial, plantea tres retos principales: adoptar políticas macroeconómicas anticíclicas más consistentes, estrategias activas de desarrollo productivo y continuar en la tarea de reducir los altos niveles históricos de desigualdad.

Palabras clave: América Latina, políticas anticíclicas, industrialización, productos básicos, desigualdad.

JEL: E61, N16, N66, O54.

Abstract

This paper discusses the challenges of Latin American development in the light of history and of the strong recent changes in the world economic context. This text highlights the mediocre economic performance of the region after the reforms compared to the period of state-led industrialization that preceded it, even though there were positive results in social matters during the last decade. In light of these results and the uncertainties surrounding the global economy, three main challenges arise: to adopt more consistent countercyclical macroeconomic policies, active productive development strategies, and to continue the task of reducing historically high levels of inequality.

Keywords: Latin America, countercyclical policies, industrialization, commodity inequality.

JEL: E61, N16, N66, O54.

Résumé

Cet essai analyse les défis du développement latino-américain à la lumière de l'histoire et des très importants changements récents dans le contexte économique mondial. Il montre la médiocre implication économique de la région à partir des réformes et par rapport à la période d'industrialisation dirigée par l'État qui l'a précédée, bien qu'avec des résultats positifs en matière sociale durant la dernière décennie. A la lumière de ces résultats et des incertitudes qui entourent l'économie mondiale, il pose trois défis principaux : adopter des politiques macroéconomiques anticycliques plus consistantes, des stratégies actives de développement productif et poursuivre la tâche de réduire les hauts niveaux historiques d'inégalité.

Mots-clés : Amérique latine, politiques anticycliques, industrialisation, produits de base, inégalité.

JEL : E61, N16, N66, O54.

Resumo

Este ensaio analisa os desafios do desenvolvimento latino-americano sob a ótica da história e das grandes mudanças recentes no contexto econômico mundial. Mostra Los retos del desarrollo latinoamericano a la luz de la historia José Antonio Ocampo 481 o medíocre desempenho econômico da região a partir das reformas em comparação com o período de industrialização dirigida pelo Estado que o precedeu, embora com resultados positivos durante a última década em matéria social. Sob a ótica destes resultados e das incertezas que cercam a economia mundial, propõe três desafios principais: adotar políticas macroeconômicas anticíclicas mais consistentes, estratégias ativas de desenvolvimento produtivo e continuar na tarefa de reduzir os altos níveis históricos de desigualdade.

Palavras-chave: América Latina, políticas anticíclicas, industrialização, produtos básicos, desigualdade.

JEL: E61, N16, N66, O54.

Este artículo fue recibido el 18 de septiembre de 2014, ajustado el 21 de enero de 2015 y su publicación aprobada el 22 de enero de 2015.

El rápido crecimiento económico que experimentó América Latina en 2003-2007 y la fuerte recuperación en los años inmediatamente posteriores a la crisis financiera del Atlántico Norte1 de 2007-2009 generaron la idea de que se estaba experimentando "la década de América Latina" (o incluso "la década de oro"), un concepto que se desarrolló para contraponerlo al de la "década perdida" de los años 1980. Sin embargo, la fuerte desaceleración reciente ha hecho derrumbar tales esperanzas y, más bien, ha puesto de nuevo sobre la mesa la frustración que ha caracterizado el desarrollo latinoamericano, a partir de las reformas de mercado, a lo que se adicionan ahora las incertidumbres que rodean a la economía mundial.

Este ensayo analiza los retos actuales del desarrollo latinoamericano a la luz tanto de la historia como de los fuertes cambios que ha experimentado la economía mundial en años recientes. Está dividido en tres partes: la primera analiza la etapa de las reformas de mercado a la luz de la historia económica regional; la segunda hace algunas anotaciones sobre los cambios en el escenario internacional y sus efectos sobre América Latina y, por último, la tercera deriva del análisis precedente algunas consideraciones sobre la agenda actual de desarrollo de la región.

LA FASE DE REFORMAS DE MERCADO A LA LUZ DE LA HISTORIA

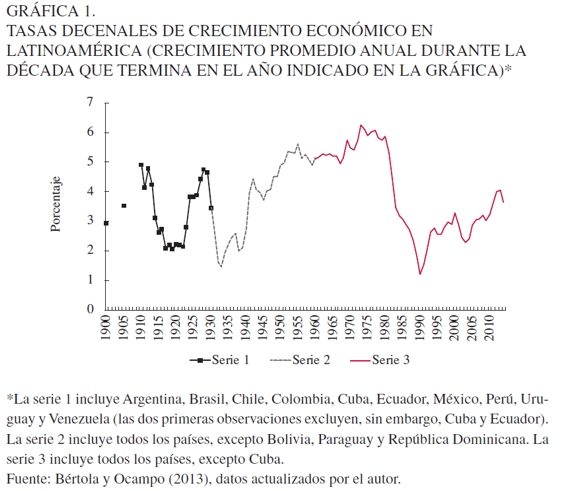

Una mirada sucinta a las tendencias de largo plazo nos indica que América Latina logró su periodo de mayor crecimiento económico durante el periodo de industrialización dirigida por el Estado y, en particular, durante las tres décadas y media posteriores a la Segunda Guerra Mundial2. Esto se refleja en la Gráfica 1, que muestra promedios móviles de crecimiento durante las décadas que terminan en el año indicado en la gráfica. Como se puede apreciar, los ritmos de crecimiento alcanzados entonces, de más de 5% anual y 6% hacia el final del periodo, solo se alcanzaron fugazmente durante la etapa de desarrollo primario-exportador previa (en particular, en la década que antecedió a la Primera Guerra Mundial y en la década de 1920). Por el contrario, después de las reformas económicas, uno de cuyos objetivos fue precisamente acelerar el crecimiento económico, los ritmos alcanzados han sido muy inferiores, en torno a un 3% anual. Los ritmos de crecimiento se aceleraron hasta alcanzar un pico del 4,1% en la década 2003-2013 (en gran medida por la inclusión plena del auge de 2003-2007), pero han comenzado a descender de nuevo. Hay, por supuesto, excepciones nacionales a esta regla, es decir, países que alcanzaron ritmos de crecimiento altos, ya sea en 1990-1997 o en 2003-2013, pero esas excepciones se analizarán aquí3.

El hecho de que el mayor crecimiento se alcanzara en el periodo de industrialización sirve para derrumbar lo que Cárdenas et al. (2003) denominaron "la leyenda negra de la posguerra", la idea de que este periodo fue de fracaso histórico, una visión que se sigue repitiendo en la literatura económica ortodoxa. Cabe anotar, sin embargo, que, debido a las tendencias demográficas, el crecimiento del PIB per cápita se vio deprimido durante ese periodo por la explosión demográfica y, por el contrario, se ha visto beneficiado en épocas recientes por el "bono demográfico" (la reducción en los ritmos de crecimiento de la población y de las tasas de dependencia que los acompañan hasta que se inicia la fase de fuerte ascenso de la población adulta mayor). Sin embargo, dado que la tasa de crecimiento de la fuerza laboral en el último cuarto de siglo ha sido muy similar a lo que caracterizó el periodo de industrialización, la productividad laboral y total de los factores creció mucho más rápidamente durante la industrialización de lo que ha acontecido durante las reformas económicas. Así lo señala una ya abundante literatura sobre el tema, como los trabajos que reseñan Astorga, Bergés y Fitzgerald (2011), así como Hofman (2000), Aravena et al. (2010), BID (2010) y Cepal (2012a)4.

El ascenso económico de América Latina se había iniciado con antelación, a fines del siglo xix, durante la etapa de desarrollo primario-exportador. En efecto, durante dicha fase, la región fue, con la Europa central y meridional, una de las regiones de la periferia de la economía mundial (para utilizar la famosa dicotomía "centro-periferia" de Raúl Prebisch) que lograron insertarse en forma más temprana al proceso de crecimiento económico, lo que las convirtió en una especie de "clase media" del mundo. Como resultado de ello y del crecimiento de los años de la industrialización, la economía latinoamericana experimentó más de un siglo de aumento de su participación en el PIB mundial. Entre 1870 y 1929, dicha participación aumentó del 2,6% al 5,2%5 y la economía de la región creció también a un ritmo per cápita superior al promedio mundial. Durante la industrialización dirigida por el Estado, siguió creciendo ligeramente más que el promedio en términos per cápita y aumentando su participación en la producción mundial, hasta alcanzar un 9,5% en 1980. Sin embargo, ni en una ni en otra etapa, la región logró recortar más que marginalmente la distancia que ya la separaba en 1870 del mundo desarrollado en términos de producción por habitante.

Durante la década perdida de 1980, la participación en el PIB mundial se redujo al 8,0% y siguió descendiendo lentamente hasta 2008, al 7,8%. En realidad, la participación llegó a su punto más bajo en 2003 y se recuperó desde entonces, especialmente durante los años recientes de retracción de las economías desarrolladas, pero sin llegar a los niveles de 19806. Más aún, la fase más reciente de desarrollo ha sido la única de retroceso relativo en relación con el conjunto del mundo en desarrollo y, especialmente, con los países de Asia. Como la primera y tercera de las grandes etapas mencionadas coinciden con los procesos modernos de globalización, se puede decir que América Latina fue ganadora durante la primera globalización, pero no se ha podido beneficiar plenamente de la segunda, pese a su relativo éxito exportador, a la demostrada capacidad de atraer capitales y a que las grandes empresas de la región (las llamadas translatinas) han jugado un papel exitoso en las ligas regionales e incluso en las mundiales.

El desarrollo se ha difundido, además, de manera desigual en el espacio regional a lo largo de la historia. Esto fue particularmente cierto durante la etapa de desarrollo primario-exportador. En efecto, ya antes de la Primera Guerra Mundial, los países del Cono Sur y, en menor medida, Cuba, habían logrado ampliar sus ventajas en relación al resto de la región. Desde entonces, se inició un proceso de convergencia en los niveles de desarrollo regional, producto tanto del rezago que comenzaron a experimentar los líderes como del éxito tardío de otros países, especialmente los dos más grandes (Brasil y México) pero también algunos medianos (Colombia y Venezuela) y pequeños (Costa Rica, Ecuador y Panamá, en particular). Este proceso dejó de todas maneras atrás algunas naciones (Bolivia y Nicaragua son los casos más destacados). El proceso de convergencia regional se detuvo durante la década perdida de los años 1980, y en las últimas décadas se reinició una nueva tendencia divergente.

El proceso de crecimiento económico de países individuales muestra otro patrón destacado: la tendencia de los países latinoamericanos a experimentar largas fases de rápido crecimiento, que reducen por un tiempo la brecha de ingresos que los separa de los países industrializados, pero que son sucedidas por grandes retrocesos relativos durante otro periodo también prolongado, un fenómeno que se puede denominar de "convergencias truncadas". Cuba fue el caso más temprano de este patrón: después de haber sido uno de los grandes éxitos exportadores del siglo xix y comienzos del xx, experimentó un virtual estancamiento de su ingreso por habitante desde mediados de los años 1910. La historia del Cono Sur es similar: un gran avance hasta la Primera Guerra Mundial y un retroceso relativo posterior. Esto fue particularmente notorio en Argentina, uno de los grandes éxitos de crecimiento económico mundial durante la primera globalización. Le sigue en la lista Venezuela, el país con mayores ritmos de crecimiento en América Latina entre las décadas de 1920 y 1960, gracias a su despegue petrolero y la capacidad de "sembrar" parcialmente sus beneficios (para utilizar un término que ha sido usado en la literatura histórica de dicho país), que fue sucedido por un fuerte retroceso relativo posterior. Brasil y México, los grandes éxitos de la industrialización dirigida por el Estado, siguieron esa ruta poco después. Puede decirse quizás que la ausencia de "milagros", pero también de grandes crisis y, por ello, la capacidad de tener un desarrollo pausado pero estable, han sido los curiosos secretos históricos de Colombia.

A ello se une la fuerte vulnerabilidad externa de las economías latinoamericanas y la volatilidad del crecimiento económico que ha resultado de ella. El factor que ha tenido efectos a lo largo de la historia económica de la región ha sido la dependencia de los productos básicos, sujetos a una fuerte volatilidad de los precios, que además se ha agudizado en algunos periodos, en particular entre la Primera Guerra Mundial y la Gran Depresión de los años 1930, así como desde mediados de los años 1970. A ello se agrega la volatilidad aún más pronunciada que ha resultado del acceso irregular y fuertemente procíclico al financiamiento externo, que ha generado algunos de los ciclos más pronunciados: el auge de la segunda mitad de los años 1920, sucedido por la dura contracción y moratoria virtualmente generalizada de la deuda externa de los 1930; el auge de la segunda mitad de la década de 1970, sucedido por la década perdida de los años 1980; el auge de 1991-1997, sucedido por la interrupción súbita del financiamiento externo a partir de la crisis asiática de 1997 y la rusa de 1998, que duraría media década; y el auge que antecedió a la crisis financiera del Atlántico Norte, sucedido por la fuerte contracción que tuvo lugar después del colapso del banco de inversión Lehman Brothers en septiembre de 2008. Este último colapso resultó mucho más corto en su duración que los anteriores, ya que se produjo un nuevo auge de financiamiento externo a partir de mediados de 2009 que, pese a las incertidumbres que ha creado la moderación de la política monetaria expansionista de los Estados Unidos desde mayo de 2013, parece no haber llegado a su fin.

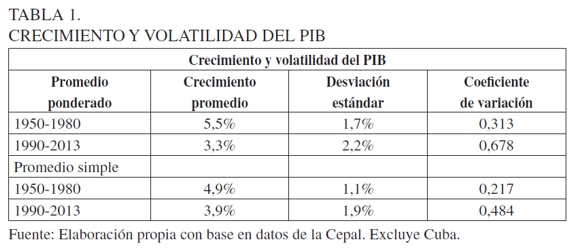

Otra de las dimensiones de la vulnerabilidad externa ha sido la fuerte volatilidad del crecimiento económico que ha experimentado la región durante el periodo de reformas de mercado. Ese comportamiento se refleja claramente al comparar la inestabilidad de los ritmos de crecimiento en 1990-2013 con los que habían sido característicos en 1950-1980 (Tabla 1). Esa mayor volatilidad refleja tanto los vaivenes del financiamiento externo y de los términos de intercambio generado por los ciclos de precios de productos básicos, como la tendencia de la política macroeconómica a seguir un patrón procíclico, que solo ha comenzado a superarse parcialmente en épocas recientes. Uno de los resultados de ello es que, si bien ha habido avances en materia de estabilidad de precios y en evitar las crisis financieras, se ha logrado menos en otra dimensión de la estabilidad macroeconómica, que de hecho se ignora con frecuencia cuando se utiliza este término: la estabilidad de los ritmos de crecimiento económico.

Las consideraciones previas dejan claro que la "leyenda negra" que se ha tejido sobre la fase de industrialización dirigida por el Estado no está basada en una observación objetiva de la historia. Este periodo de desarrollo no solo ha sido la etapa de crecimiento más rápido durante un periodo prolongado, sino también de crecimiento estable y, como veremos, de avance social. Fue incluso, al menos desde mediados de los años 1960 (y antes en el caso de las economías más pequeñas), una etapa de crecimiento y diversificación exportadora, cuando el modelo clásico de desarrollo hacia adentro dio paso a un modelo "mixto", que combinaba sustitución de importaciones con promoción de exportaciones e integración regional. Sin embargo, resultaría iluso retornar a un patrón de desarrollo de este tipo, cuyos orígenes históricos estuvieron estrechamente ligados al colapso de la primera globalización más que cualquier otro factor. Por lo tanto, dicho retorno resultaría anacrónico bajo la segunda globalización que vivimos hoy.

Además, este modelo manifestó también deficiencias, en particular, su incapacidad para crear una base tecnológica sólida (Bértola y Ocampo, 2013, capítulo 4). Esa incapacidad tiene raíces profundas, ya que se remonta al atraso industrial experimentado durante la primera globalización, a los rezagos educativos acumulados y los aún mayores en construir una base científico-tecnológica propia. A ello se agregó, desde mediados del decenio de 1970, la reversión prematura del proceso de industrialización, ya que tuvo lugar en una etapa todavía temprana del desarrollo, cuyo reflejo fue el freno a la tendencia ascendente de los niveles de productividad que venía experimentado el grueso de las economías latinoamericanas hasta entonces.

En contra de las expectativas de los reformadores económicos, la mayor y en muchos sentidos exitosa integración de América Latina a la economía mundial, las tendencias adversas en la productividad que se iniciaron a partir de la década perdida se mantuvieron hasta la primera mitad de la década del dos mil. Este hecho no fue inconsistente con un buen desempeño de la productividad en las empresas líderes, sino más bien el resultado del creciente dualismo o heterogeneidad estructural que caracterizó la primera fase de las reformas: la coexistencia de empresas de talla mundial (entre ellas, las transnacionales presentes en la región y las translatinas) con un mundo creciente de pequeñas empresas y empleo informal. Por eso, la tendencia adversa de la productividad total de los factores solo se comenzó a revertir durante el auge de 2003-2007, cuando los indicadores de informalidad laboral comenzaron a descender en forma consistente.

Cabe agregar que hasta comienzos de los años 1970, la propensión a la inflación fue una característica casi exclusiva del Cono Sur y Brasil, y que la indisciplina fiscal solo se generalizó en la fase de abundancia de financiamiento externo, que tuvo lugar durante la segunda mitad de dicha década. Por ello, el desborde inflacionario fue más un efecto que una causa de la crisis de la deuda. Los logros en ambas materias son, por supuesto, un éxito del manejo macroeconómico de las dos últimas décadas. Ello ha representado un avance histórico neto para Brasil y los países del Cono Sur y un retorno a lo que era típico hasta la década de 1960 para el resto de los países.

En materia social, los progresos vinieron con más rezago. El lastimoso estado de la educación a comienzos del siglo xx, incluso en los países que lideraron el desarrollo regional, es una muestra de ello. Los indicadores de desarrollo humano comenzaron a mejorar hacia la tercera década del siglo xx y tuvieron sus mayores avances durante la industrialización dirigida por el Estado, de manera por lo demás relativamente generalizada a lo largo y ancho de la región. Durante las dos últimas décadas del siglo xx, mostraron un estancamiento en relación con el mundo industrializado, aunque con un continuado avance en materia educativa. La reducción de la brecha de desarrollo humano con los países desarrollados se reanudó con firmeza en la primera década del siglo xxi7.

En materia de reducción de la pobreza, los pocos estudios existentes indican que los mayores avances durante el siglo xx se dieron nuevamente durante la industrialización dirigida por el Estado. De hecho, Prados de la Escosura (2007) ha estimado que el grueso de la reducción de la pobreza que se logró a lo largo de todo el siglo xx se produjo entre 1950 y 19808. Esta tendencia favorable estuvo sucedida por casi un cuarto de siglo perdido (y no solo una década) en materia de reducción de la pobreza. En efecto, de acuerdo con los datos de la Cepal, la pobreza era todavía del 43,9% en 2002, inferior a los niveles de 1990 (48,4%), pero todavía por encima del nivel de 1980 (40,5%) (Cepal, 2013a, Gráfica 1). Uno de los hechos más notorios en épocas recientes ha sido la fuerte reducción en los niveles de pobreza que se produjo a partir del 2003, que coincidió con una mejoría en la distribución del ingreso en un conjunto amplio de países (Cepal, 2013a,). De acuerdo con las estadísticas de la Cepal, la pobreza se redujo más de diez puntos porcentuales entre 2002 y 2008 (del 43,9% al 33,5%) y siguió haciéndolo a un ritmo más lento en los años posteriores (al 27,9% en 2013) (Cepal, 2013b, Gráfico I.1).

La historia de la desigualdad interna es una historia compleja y diversa que, por lo demás, no sigue un patrón único. Por supuesto que sigue pesando hasta hoy la herencia colonial de sociedades altamente segmentadas económica y socialmente, pero su dinámica se ha visto afectada por otros factores, que han tenido una incidencia diversa en distintos países de la región. Los efectos adversos más generalizados en materia distributiva fueron el resultado de la primera globalización, la crisis de la deuda de los años 1980 y la liberalización económica de fines del siglo xx. Para los países con fuertes excedentes de mano de obra (esencialmente todos, exceptos los del Cono Sur), la presión que estos generaron durante una buena parte del siglo xx tuvo también efectos negativos en materia distributiva, a lo que se ha sumado el sello adverso que han dejado muchas dictaduras militares.

Pero también ha habido fuerzas positivas. A la postre, las mayores ganancias en materia de igualdad social fueron la abolición de la esclavitud, que ocurrió en forma muy tardía en algunos países (Brasil y Cuba), y la lenta erosión de las formas serviles de trabajo rural que predominaban, incluso a comienzos del siglo xx, en el grueso de los países latinoamericanos, que siguieron teniendo incidencia por mucho tiempo. La urbanización proporcionó oportunidades a poblaciones rurales que habían vivido bajo el signo de la fuerte segmentación social que caracterizaba las sociedades rurales de la región. El avance tardío de la educación también fue una fuerza igualadora (quizás después de un periodo inicial en que las oportunidades educativas se expandieron en forma desigual) y es quizás la fuente más importante de la mejora distributiva de comienzos del siglo xxi. Este avance ha sido, sin embargo, incompleto, como se refleja en los rezagos y desigualdades en términos de la calidad de la educación a la cual accede el grueso de los latinoamericanos. En los países del Cono Sur, la gran migración europea tuvo a la larga efectos distributivos favorables, entre otras cosas porque los inmigrantes trajeron consigo habilidades, conocimientos y, muy especialmente, instituciones (entre las que se destaca el sindicalismo) que contribuyeron a distribuir mejor los beneficios de los procesos de desarrollo. Otros países han tenido giros institucionales hacia la equidad, muy notablemente los que tuvieron lugar en Costa Rica a mediados del siglo xx o en Cuba con su revolución.

La forma como se combinaron estas fuerzas de diverso signo fue muy diversa en distintos países, y aunque no existe la información para corroborar con plenitud sus efectos netos, es posible hablar de dos grandes ciclos. El primero se caracterizó por un deterioro distributivo hasta comienzos del siglo xx o incluso después en economías con excedentes de mano de obra. A ella le sucedió una de mejoría, que se dio en forma temprana (desde la década de 1920) en el Cono Sur, por los factores institucionales mencionados, y en forma más tardía (en los años 1960 o 1970) en otros países (Colombia, Costa Rica, México y Venezuela), pero que no se produjo nunca en algunos (Brasil)9. El segundo ciclo se inició con una fase de deterioro distributivo, que inauguraron nuevamente los países del Cono Sur, pero se generalizó a fines del siglo xx con la década perdida y las reformas de mercado. A ello le sucedió una fase de mejoría distributiva en la primera década del siglo xxi, que ha beneficiado gradualmente a casi todos los países de la región, aunque manteniendo niveles de desigualdad que son altos en el contexto mundial10.

Una implicación interesante de las consideraciones anteriores es que, si bien la etapa de industrialización fue de relativo éxito en términos de crecimiento económico, diversificación productiva y desarrollo humano, no lo fue en materia de distribución del ingreso. Por el contrario, la década de 2003-2013, aunque no necesariamente espectacular en términos económicos, ha sido un periodo de mejoría social indiscutible, tanto en materia de desarrollo humano como de reducción de la pobreza y la desigualdad. Por eso, aunque es difícil hablar de una "década de América Latina" en materia económica, un punto sobre el cual volveré más adelante, sí se puede hablar de una década excepcional en materia social. En desarrollo humano, las raíces se remontan a los esfuerzos por aumentar el gasto público social desde los años 1990, pero en materia de pobreza y distribución el avance solo se produjo a partir de 2003 (quizás un poco antes en unos pocos países).

La historia del desarrollo institucional, entendido como la organización del Estado y, más en general, de la sociedad para la provisión de bienes públicos, muestra también una notoria diversidad regional, aun en países que comparten fronteras y procesos similares de desarrollo, sin que exista ninguna explicación diferente a la trayectoria histórica de cada uno de ellos. Tal vez el elemento más común ha sido la tendencia al rentismo, que ha recaído alternativamente sobre la dependencia de las rentas de los recursos naturales o las que proporciona la relación privilegiada con el Estado. Otro elemento, del cual se escapan solo un puñado de países (entre ellos Colombia y, podría agregarse, solamente en forma parcial), es la ausencia de una sincronía entre el liberalismo económico y liberalismo político en el siglo xix y buena parte del siglo xx. Curiosamente, esta sincronía se produjo en las dos últimas décadas del siglo xx, cuando las reformas de mercado coincidieron con el resurgimiento de la democracia política en la región; no obstante, desapareció a comienzos del siglo xxi, tanto por el debilitamiento de la tendencia al fortalecimiento de la democracia, como por el retorno de tendencias más estatistas en materia de política económica en algunos países.

En la relación entre Estado y mercado, la etapa de industrialización dirigida por el Estado representó el mayor avance en términos de desarrollo de las actividades estatales, pero en muchos casos las instituciones correspondientes tenían antecedentes en la etapa previa de desarrollo primario-exportador. Los países de la región desarrollaron durante la etapa de industrialización un modelo de economía mixta similar al de Europa occidental, con pocas excepciones (Cuba y los experimentos socialistas temporales en un puñado de otros). El modelo de industrialización fue, por lo tanto, mucho menos estatista en América Latina que en el grueso de Asia y África, un hecho que también se ignora a menudo.

Desde los años 1970 en unos pocos países, y desde mediados de 1980 en el grueso de ellos, la liberalización económica produjo una redefinición significativa de la relación entre Estado y mercado. Sin embargo, dicha redefinición permitió la sobrevivencia de empresas y bancos públicos en la mayoría de los países, y en todos se caracterizó por una ampliación significativa del gasto público social desde 1990. Hubo también un proceso de fortalecimiento de algunas entidades estatales, en especial de los ministerios de hacienda y los bancos centrales, pero también el retroceso o incluso desaparición de las entidades de planeación y de las encargadas de las políticas de desarrollo productivo (tanto industrial como agrícola). Curiosamente, la recuperación del gasto social no estuvo acompañada en las últimas décadas de una tendencia similar del gasto en infraestructura, por lo cual la región acumuló un rezago considerable en ese campo. La falta de atención aún mayor a la ciencia y tecnología generó, a su vez, un rezago tecnológico considerable en relación con los grupos de referencia relevante (véase supra, sección 3, "Repensar la agenda del desarrollo").

La frustración con las reformas de mercado dio lugar al retorno de visiones más positivas del papel del Estado. Este hecho se reflejó en un surgimiento de movimientos de izquierda de diferente cuño, pero el retorno a una visión más positiva del Estado es un proceso que se dio aun en países con orientaciones de centro o, incluso, de derecha. En todo caso, se trata de una tendencia diversa y con fallas notorias, entre las que se cuenta, en particular, la ausencia de una mayor atención a las políticas de desarrollo productivo. Brasil es el único que ha montado una política ambiciosa en ese campo, seguida de lejos por un puñado de otros países.

LOS CAMBIOS EN EL ESCENARIO INTERNACIONAL Y SUS EFECTOS SOBRE AMÉRICA LATINA

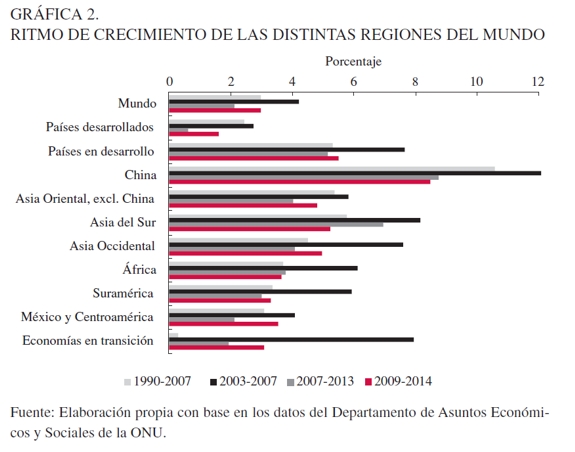

Las tendencias de crecimiento de las distintas regiones de la economía mundial desde 1990, que se reproducen en la Gráfica 2, muestran dos hechos sobresalientes. El primero es el mayor ritmo de crecimiento de las economías en desarrollo en relación con el mundo desarrollado en el último cuarto de siglo. Este patrón, que ha sido resaltado por otros autores (Rodrik, 2013), representa una ruptura histórica con la tendencia a la divergencia en los niveles de desarrollo que caracterizó al mundo durante el siglo xix y el grueso del xx11. El mayor ritmo de crecimiento se inició en la última década del siglo xx en Asia oriental y del sur, con China e India como los ejemplos más notorios, aunque sufrió los efectos de la crisis de las economías emergentes que se inició precisamente en Asia oriental en 1997. En la primera década del siglo xxi, el mayor ritmo de crecimiento se difundió al resto del mundo en desarrollo: Asia occidental (Oriente medio), África, Sudamérica y, en menor medida, México y Centroamérica (y, este último caso, más por el lento crecimiento de México que de Centroamérica, que sí hizo parte de la expansión). En algunos casos, y en especial en África, este proceso se inició desde comienzos del siglo, en tanto que en América Latina solo en 2003. Una de las explicaciones de esta generalización del crecimiento económico en el mundo en desarrollo es el auge de los precios de productos básicos que se produjo a partir de 2003, ya que las regiones que se unieron en forma tardía a la expansión del mundo en desarrollo son en lo fundamental dependientes de productos básicos (las excepciones son México y Turquía, esta última parte de la región de Asia occidental). A su vez, las llamadas economías en transición de Europa oriental y el centro de Asia, que habían experimentado un periodo de ajuste severo después del colapso del comunismo en los años 1990, también se unieron al auge.

El segundo hecho que resalta la Gráfica 2 es la fuerte desaceleración que ha experimentado la economía mundial después de la crisis financiera del Atlántico Norte, aun si se eliminan los años más críticos y se concentra la atención en el periodo 2009-2013. Más aún, en contra de apreciaciones en boga, la desaceleración en relación con el auge de 2003-2007 ha sido mucho más marcada en el mundo en desarrollo y en las economías en transición que en el mundo desarrollado; la excepción la constituyen México y Centroamérica, que había sido, sin embargo, la región menos dinámica del mundo durante el auge. Sin embargo, si la comparación se hace, no con los años del auge, sino con el periodo 1990-2007, la desaceleración de la economía mundial es mínima, aunque hay cambios notables en la composición de las fuentes de crecimiento. En particular, las economías desarrolladas (así como China, el resto de Asia oriental y del sur), crecen menos en años recientes, pero las regiones del mundo en desarrollo más dependientes de recursos naturales y las economías en transición lo hacen a un ritmo más rápido que en 1990-2007, aunque en este último caso muy inferior al característico durante el auge. Lo que esto indica, en particular, es que tanto las economías desarrolladas como China y el resto de Asia oriental están experimentando un proceso de desaceleración, que es posiblemente de larga duración.

Por lo demás, esta Gráfica corrobora las apreciaciones de la sección anterior sobre el crecimiento económico nada excepcional de América Latina en la últimadécada. En realidad, la región de México y Centroamérica fue la menos dinámica del mundo en desarrollo durante el auge de 2003-2007 y lo fue igualmente en el periodo 2007-2013 (con las economías en transición, que no se consideran en desarrollo), seguida en este último caso por Sudamérica y Asia oriental, excluyendo China. De esta manera, más que una "década de América Latina", lo que hubo fue un lustro excepcional, en 2003-2007, y solo en Sudamérica.

La incertidumbre que rodea a las economías desarrolladas es, sin duda, una de las más acentuadas de que tengamos memoria, solo comparable en términos económicos a la que rodeó la Gran Depresión de los años 1930. El elemento central es la crisis financiera que ha afectado a Estados Unidos y a Europa occidental. La región más afectada ha sido, sin duda, la eurozona, lo que ha puesto incluso en entredicho en algún momento la estabilidad de la unión monetaria. Aunque se logró evitar el colapso del euro (y la crisis mundial que hubiese acarreado, dado el carácter del euro como la segunda moneda mundial de reserva), la lentitud de los procesos decisorios ha condenado ya a la eurozona a una década perdida (y quizás más). La razón básica es la enorme asimetría de los procesos de ajuste en curso, ya que las políticas fiscales y salariales recesivas que han tenido que adoptar los países de la periferia no tuvieron como contraparte estrategias fiscales y salariales expansivas en los países de la eurozona con mayores fortalezas relativas. Por su parte, el Banco Central Europeo (BCE) actuó eficazmente como proveedor de liquidez, pero ha tenido la política menos expansiva entre los principales bancos de países desarrollados, e incluso comenzó a revertir su política expansiva en 2011, un paso que después corrigió pero que contribuyó a la nueva recesión de la eurozona en 2012. La recuperación posterior ha estado acompañada por una amenaza de que la deflación que ya han experimentado algunos países de la periferia se extienda al conjunto de la eurozona.

Estados Unidos ha tenido, por el contrario, una recuperación mucho más sólida. La fuerte política expansionista adoptada en forma consistente por la Reserva Federal, así como el rápido saneamiento del sistema bancario al inicio de la crisis son, sin duda, las explicaciones básicas de ello. La política fiscal también fue claramente anticíclica durante los años iniciales de la crisis, pero fue sucedida por un ajuste a partir de 2011 que no frenó, sin embargo, la recuperación. El problema más importante que ha enfrentado este país han sido los enfrentamientos políticos agudos, que obligaron a un ajuste fiscal más acelerado de lo deseable, en particular en 2013, cuando se combinaron los ajustes automáticos del gasto público decretados por el Congreso norteamericano con el vencimiento de los beneficios tributarios de la era Bush y de los otorgados durante la crisis a las contribuciones a la seguridad social. Por su parte, en el caso de Japón, la política monetaria fuertemente expansionista que se puso en marcha en años recientes parece haber frenado definitivamente la deflación, pero no ha logrado cimentar una nueva fase estable de crecimiento.

Lo que todo esto implica es que el "centro" de la economía mundial, con la excepción parcial de los Estados Unidos, no generará grandes impulsos dinámicos en el futuro inmediato, e incluso mediato. A esto se agrega la desaceleración de la economía china, como se verá más adelante en este ensayo, y la que viene experimentando desde más atrás el resto de Asia oriental. Es altamente probable, por lo tanto, que la crisis del Atlántico Norte haya sido la transición hacia una economía mundial menos dinámica.

El impacto sobre América Latina ya se ha dado, en primer lugar, a través de las menores oportunidades de migración de mano de obra hacia países desarrollados (Estados Unidos y España, en particular). Este impacto adverso, que puede considerarse definitivo, ha afectado en particular a varios países pequeños y medianos de Centroamérica y el Caribe, así como para el Ecuador (el principal origen de la migración latinoamericana a España). Uno de sus efectos fue la reducción del flujo de remesas, que aunque habían crecido muy rápidamente hasta 2007, no se ha compensado todavía con la recuperación posterior (BID-FOMIN, 2014).

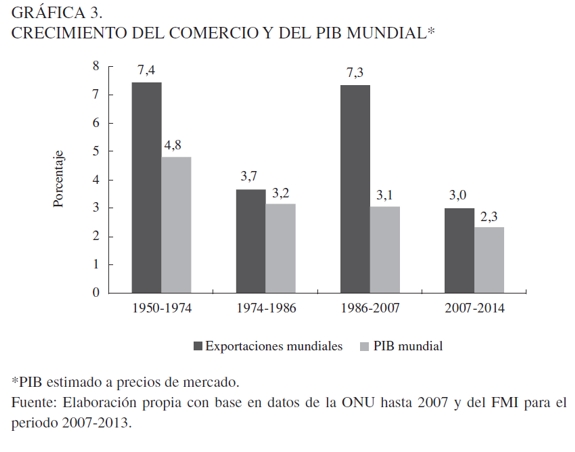

En todo caso, los principales efectos de la desaceleración mundial, y aquellos con efectos generalizados sobre los países de la región, se producirán a través del comercio internacional. El problema principal es que el gran auge que experimentó el comercio internacional entre 1950 y 1974, y nuevamente entre 1986 y 2007, ha llegado a su fin. Desde 2007, se ha producido una dramática desaceleración del ritmo de crecimiento del comercio, no solo por la reducción en el ritmo de expansión de la economía mundial, sino también por la menor elasticidad entre el crecimiento del comercio y el del PIB mundial (1,05 en el periodo reciente vs. 2,39 durante el auge de 1986-2007) (Gráfica 3). Esto es crítico porque, con la liberalización comercial, los países latinoamericanos pusieron todas sus expectativas en el desarrollo exportador, siguiendo además una estrategia más bien pasiva, en la cual se hizo poco énfasis en el contenido tecnológico de la canasta exportadora. Parte del éxito en acelerar el crecimiento exportador, y apenas parcial en términos de jalonar crecimiento económico, se debe, por lo tanto, a condiciones del comercio internacional que ya no estarán disponibles en los próximos años.

Un problema adicional es la creciente dependencia de América Latina de sus exportaciones de recursos naturales. En efecto, la reducción a largo plazo de la participación de las exportaciones intensivas en recursos naturales, que se había dado en las cuatro últimas décadas del siglo xx, con diferencias entre subregiones y países12, se revirtió en la primera década del siglo xxi, cuando las exportaciones de bienes primarios y manufacturas intensivas en recursos naturales aumentaron del 45% en 2000 al 57% en 2010, aunque más por efecto de precios que de volúmenes (Cepal, 2012b, Gráfico II.1)13.

Este hecho ha jugado en el corto plazo en un sentido favorable para los exportadores de productos básicos de la región, gracias a un superciclo de precios altos, especialmente de productos minero-energéticos (Erten y Ocampo, 2013). En efecto, en 2003 se inició una fuerte alza de precios de productos básicos, especialmente de petróleo, minerales y, en menor medida, de productos agrícolas de clima templado; la agricultura tropical tuvo una recuperación más débil y, de hecho, solo fugazmente retornó a los niveles de los años 1970 (Gráfica 4). La crisis del Atlántico Norte generó una fuerte caída de los precios, pero la recuperación fue rápida. La caída se inició de nuevo, aunque en forma moderada, en 2011, especialmente en metales y agricultura tropical (así como en carbón y gas, que no se muestran en la gráfica), pero no en petróleo ni en agricultura de clima templado. Sin embargo, en 2014 uno y otro se unieron a la tendencia descendente, y con particular fuerza en el caso del petróleo desde mediados del año (estos datos no se muestran en la gráfica porque no estaban disponibles para la totalidad del año al terminar de escribir este ensayo). Es posible que ello haya marcado el final de la fase ascendente del superciclo. La fuerza de la desaceleración de China es aquí el elemento decisivo, ya que dicha economía es la que ha jalonado hacia arriba dichos precios durante la última década.

¿Puede la "periferia" de la economía mundial compensar este escaso dinamismo del centro? La respuesta es, por una parte, positiva, ya que, como hemos visto, los países en desarrollo han superado el ritmo de crecimiento de los desarrollados en casi cinco puntos porcentuales desde 2003 (Gráfica 2). No obstante, el crecimiento de los países en desarrollo ha seguido siendo muy sensible al patrón cíclico de los desarrollados, como se manifestó en la fuerte desaceleración generada por la crisis financiera del Atlántico Norte y nuevamente en 2012-2014. Por otra parte, este alto ritmo de crecimiento del mundo en desarrollo ha sido jalonado por la economía china, que enfrenta fuertes desequilibrios estructurales, en particular una excesiva dependencia de altísimas tasas de inversión (cercanas al 50% del PIB) y, por el contrario, bajísimas contribuciones del consumo privado (en torno al 35% del PIB). Ello refleja un modelo de desarrollo en el cual hay fuertes transferencias de los hogares hacia las empresas, que deben desmontarse gradualmente para dar paso a un modelo en el que el consumo privado juegue un papel más importante. Este reordenamiento de los patrones de la demanda agregada ha comenzado a darse, pero a un ritmo muy lento. Está por verse, por lo tanto, si se puede producir sin generar una fuerte desaceleración de la economía del gigante asiático, muy superior al "aterrizaje suave" que prevén las autoridades de dicho país.

Los intercambios comerciales entre América Latina y China muestran, por otra parte, un gran desbalance estructural, cuya característica más destacada es la concentración de las exportaciones de nuestra región al gigante asiático en un puñado de productos básicos (petróleo, cobre, mineral de hierro, soya y pulpa de papel, en particular) a cambio de un conjunto diversificado de productos manufactureros con creciente contenido tecnológico14. Este patrón de comercio ha generado, como es obvio, un auge en muchas economías sudamericanas, pero no es el más conveniente, en términos de dinamizar la estructura productiva de la región.

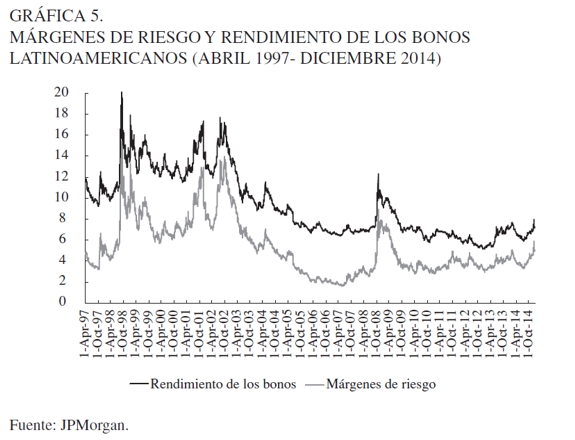

Conviene anotar que, frente al cierre de las oportunidades migratorias y las incertidumbres que rodea el comercio internacional, los flujos de capital presentan un mejor panorama. Estos flujos continúan teniendo un patrón procíclico. En particular, se redujeron dramáticamente y los márgenes de riesgo aumentaron fuertemente después del colapso de Lehman Brothers, pero los primeros se recuperaron y los segundos disminuyeron rápidamente con posterioridad. Como lo indica la Gráfica 5, el costo del financiamiento externo había regresado a los niveles de precrisis un año después de dicho choque, gracias a la combinación de la reducción (incompleta) en los márgenes de riesgo y de las tasas de interés de los bonos del Tesoro de los Estados Unidos, que sirven como referencia. Este comportamiento se compara con los seis años que duró el choque en los costos de financiamiento durante la crisis de las economías emergentes de 1997-2003. Posteriormente, los costos de financiamiento han sido afectados solo en forma temporal y relativamente marginal por la crisis europea e incluso por la moderación de la política monetaria expansionista de los Estados Unidos que se anunció en mayo de 2013.

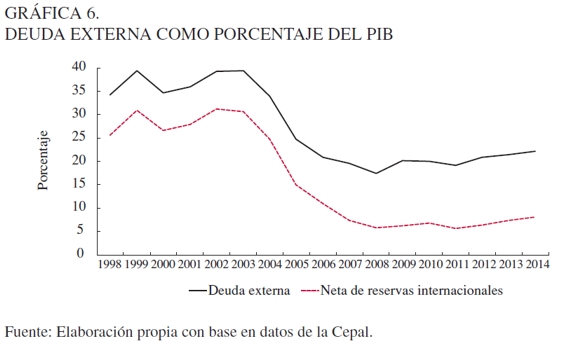

Hay dos factores que explican este comportamiento relativamente favorable del financiamiento externo. La primera, de origen externo, es el mayor riesgo que implican las inversiones en países desarrollados en relación con lo que era típico antes de la crisis del Atlántico Norte. La segunda, de carácter interno, es la fuerte reducción del endeudamiento externo que experimentó la región durante el auge de 2003-2007, tanto como resultado de la reducción de la razón de endeudamiento externo a PIB, como de la acumulación de reservas internacionales (Gráfica 6). Esta mejoría se ha mantenido desde entonces y genera correctamente la percepción de que América Latina es una región de bajo riesgo para los capitales internacionales, con la excepción de algunos países sujetos a una percepción de riesgo político. Más bien, en algunos casos se han generado en años recientes flujos de capital que pueden resultar excesivos para la capacidad de absorción de algunos países y que pueden presionar la tasa de cambio hacia una apreciación excesiva. El resultado neto de todo ello es que los flujos y costos de financiamiento jugarán en un sentido mucho menos desfavorable de lo que lo hicieron en el pasado, aunque seguramente habrá una tendencia a la normalización en uno y otro sentido a medida que las economías de los países desarrollados se recuperen.

LA FASE DE REFORMAS A LA LUZ DE LA HISTORIA

Este conjunto de legados históricos e incertidumbres que caracterizan al escenario internacional actual llama la atención sobre la necesidad de repensar a fondo los patrones y estrategias de desarrollo latinoamericanos. Como es obvio, exige profundizar los avances que ha experimentado la región, en especial en materia de estabilidad macroeconómica, reducción de los niveles de pobreza e incipiente mejoría de la desigualdad en la distribución del ingreso. Sin embargo, muchos de estos avances han sido incompletos, ya que subsiste una fuerte vulnerabilidad externa, una tendencia a la adopción de políticas macroeconómicas procíclicas y elevados niveles de desigualdad. Al mismo tiempo, es esencial repensar a fondo los problemas asociados a la estructura productiva, que es tal vez la causa más importante del frustrante crecimiento económico que ha experimentado la región a partir de las reformas de mercado, tanto en relación con su propio pasado como con otras regiones del mundo en desarrollo. Los tres retos principales de la región se relacionan, por lo tanto, con la necesidad de adoptar políticas macroeconómicas anticíclicas más consistentes, estrategias activas de desarrollo productivo y continuar en la tarea que apenas se ha iniciado de reducir los altos niveles históricos de desigualdad.

En el terreno macroeconómico, es necesario consolidar lo que ya se ha logrado en materia de reducción de la inflación, sostenibilidad fiscal y disminución del endeudamiento externo neto, este último quizás la causa más importante de los mayores márgenes con los que han contado los bancos centrales de la región para adoptar políticas monetarias anticíclicas. Pero también es evidente que queda mucho por hacer para reducir la histórica vulnerabilidad externa de las economías latinoamericanas. La respuesta a la crisis del Atlántico Norte de 2007-2009 fue positiva para América Latina en muchos sentidos: no hubo crisis financieras internas o de balanza de pagos ni ningún desborde inflacionario, y muchos países pudieron poner en marcha políticas anticíclicas, especialmente en materia monetaria y crediticia. Sin embargo, no se pudo evitar una fuerte contracción inicial del PIBregional y, con la excepción de unos pocos países (entre los que se destaca Chile), las políticas fiscales siguieron siendo procíclicas o simplemente mostraron una fuerte inercia (Ocampo, 2012).

Más aún, el auge que precedió a la crisis mundial reciente, así como el retorno de los capitales y de precios altos de productos básicos que se inició a mediados de 2009, han mostrado que todavía falta mucho por aprender sobre cómo manejar las bonanzas, evitando en particular la tendencia cíclica a la revaluación de las monedas (que resulta particularmente contraproducente en economías con vocación exportadora), el aumento del gasto público cuando los recursos son abundantes y el rápido crecimiento del crédito y del gasto privado que caracterizan estos periodos.

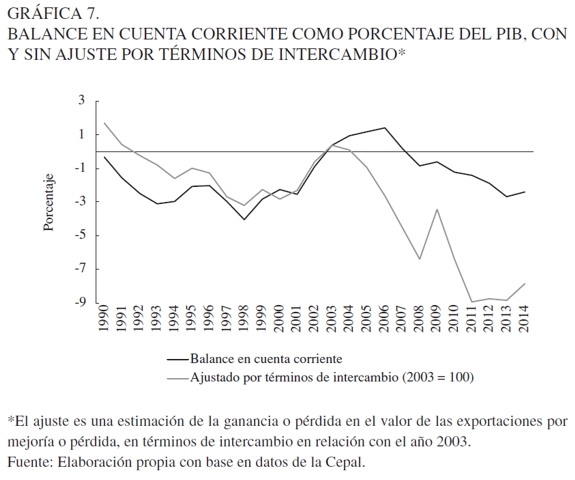

El comportamiento fuertemente procíclico que todavía manifiestan las economías latinoamericanas se hace evidente en la Gráfica 7, donde se muestra el balance en cuenta corriente con o sin ajustes por ganancia o pérdida en los términos de intercambio. Como lo refleja la serie ajustada, la cuenta corriente tiende a deteriorarse durante los periodos de auge (1990-1997, 2003-2007 y 2009-2013) y, por el contrario, a mejorar durante las fases negativas del ciclo económico (1998-2002 y 2009). Como la cuenta corriente equivale a la diferencia entre el gasto y la producción agregada, este patrón muestra el comportamiento fuertemente procíclico del gasto agregado, en especial privado pero también público (es decir, en este último caso el poco avance ya anotado hacia el diseño políticas fiscales anticíclicas). Los fuertes deterioros del balance ajustado durante la última década muestra otro elemento preocupante, que ha sido resaltado con fuerza por el FMI (2013): la tendencia a gastar y, en realidad a sobre-gastar el auge de los términos de intercambio que la región ha experimentado durante la última década. De esta manera, aunque los bajos niveles de endeudamiento externo neto (Gráfica 6) representan una fortaleza, el elevado déficit en cuenta corriente, estimado con los términos de intercambio previos al auge (en torno al 7% del PIB y mucho más en las economías más intensivas en recursos naturales), muestra la principal vulnerabilidad frente al eventual fin del superciclo favorable de precios de productos básicos.

Esto significa que todavía queda mucho por hacer para desarrollar un marco anticíclico amplio que permita manejar la política macroeconómica. El manejo anticíclico de la política monetaria y crediticia y la fuerte acumulación de reservas internacionales durante los auges de financiamiento externo, las áreas en que ha habido mayores avances, deben ser complementados con acciones en tres frentes: 1) marcos anticíclicos más claros para el manejo de la política fiscal, siguiendo el modelo chileno; 2) medidas macroprudenciales más fuertes para moderar los auges crediticios, que complementen el manejo anticíclico de la política monetaria, y 3) una mayor acción para evitar las apreciaciones del tipo de cambio durante los periodos de auge, que deben incluir una mezcla de mayores intervenciones en los mercados cambiarios con regulaciones u otras medidas macroprudenciales orientadas a manejar el comportamiento fuertemente procíclico de los flujos de capital (Ocampo, 2011).

Los retos son aún mayores en materia de desarrollo productivo, esencial para superar el crecimiento económico, que ha sido frustrante para muchos países latinoamericanos durante la fase de reformas de mercado, especialmente en materia de productividad y rezago tecnológico, si se comparan estos últimos indicadores con los de los países y regiones que debemos tener como referencia, en particular las de Asia oriental y las economías desarrolladas intensivas en recursos naturales (Cepal, 2007; 2012a, capítulo II). La historia económica de la región, así como las experiencias de los desarrollos productivos más exitosos de Asia oriental, indican que el objetivo de alcanzar altas tasas de crecimiento no se logrará únicamente con una macroeconomía sana ni con la mera especialización acorde con las ventajas comparativas estáticas. Se requiere también políticas productivas activas orientadas a la promoción del cambio en la estructura productiva hacia actividades con mayor contenido tecnológico15, un tema que fue explícitamente excluido de la agenda de los gobiernos durante la fase de reformas de mercado. Más aún, se requiere un salto en el diseño de políticas tecnológicas activas, un área donde hubo también un déficit claro aún durante la fase de industrialización dirigida por el Estado, durante la cual el cambio estructural fue más dinámico. Este esfuerzo debe estar complementado con la consolidación de los logros en materia educativa y la reversión de sus falencias, especialmente en materia de calidad y de articulación con las necesidades de transformación del sistema productivo.

El lento dinamismo previsible del comercio internacional hace aún más necesario repensar la tarea de mejorar la competitividad y la calidad de la canasta exportadora, así como el balance entre el mercado interno y el externo. En tal sentido, podría pensarse en tres alternativas, que en realidad no son excluyentes y se pueden adoptar, por lo tanto, en mezclas variables según el país.

La primera es recuperar la atención en el mercado interno. Los efectos positivos que tienen las tendencias sociales que ha experimentado la región contribuyen a dinamizar el mercado interno (el "mercado de consumo de masas", para utilizar la terminología del presidente Lula). Sin embargo, una estrategia de dicho tipo solo tiene realmente perspectivas favorables en Brasil y en mucho menor medida en algunos países de tamaño medio.

Por ese motivo, la segunda estrategia es preferible: otorgar un peso creciente al "mercado interno ampliado", revitalizando a fondo los procesos de integración. Como lo ha señalado la Cepal a lo largo de muchas décadas, una de las virtudes de los flujos comerciales intrarregionales es su contenido de manufacturas y, en general de manufacturas con mayor contenido tecnológico. Sin embargo, los procesos de integración sudamericanos vienen experimentado crisis profundas, que han afectado de manera notable a la Comunidad Andina (en particular, con el retiro de Venezuela), pero que se han extendido a Mercosur, donde las restricciones al comercio bilateral entre sus dos principales socios es una señal preocupante de la pérdida de compromiso con la integración. Será necesario, por lo tanto, superar los obstáculos políticos que han venido debilitando y en algunos casos francamente torpedeando la integración regional.

La tercera estrategia es la diversificación exportadora, en dos sentidos diferentes: incluyendo explícitamente objetivos de mejorar el contenido tecnológico de la canasta exportadora, al mismo tiempo que se mantiene la atención en ampliar el mercado con las economías asiáticas dinámicas y en particular de China. Estos dos componentes son complementarios, ya que uno de los retos principales es precisamente mejorar la canasta de las exportaciones regionales hacia el gigante asiático.

En materia social, el reto principal es superar la deuda social que representa los enormes niveles de desigualdad heredados. Para ser preciso, se trata no solo de avanzar en mejorar los indicadores de desarrollo humano y reducir la pobreza, sino de enfocar la atención sobre la desigualdad en sí misma. Conviene recordar, en particular, no solo que América Latina sigue siendo una de las regiones más desiguales del mundo, sino también que su nivel de desarrollo humano está sesgado por los altos niveles de desigualdad. Ese hecho se hace evidente al mirar con cuidado los indicadores de desarrollo humano ajustados por desigualdad que publica regularmente el Programa de Naciones Unidas para el Desarrollo desde 2010, de acuerdo con el cual América Latina pierde mucho más que las regiones más cercanas en niveles de desarrollo humano (las economías en transición de Europa oriental y Asia central, y los países de Asia-Pacífico), debido a los mayores niveles de desigualdad, particularmente en la distribución del ingreso.

La tarea en este campo tiene tres elementos básicos. El primero es el desarrollo de capacidades, en particular, en la etapa actual de desarrollo de la región, en el acceso a la educación secundaria y superior y en la calidad de la educación que reciben los sectores de menores ingresos en todos los niveles. El segundo es el desarrollo de sistemas universales de protección social, en el cual una prioridad es la lucha contra la segmentación en la provisión de servicios, que implica en particular que la calidad de los servicios es muy diferente para distintos sectores sociales. Y la tercera es contar con un mayor esfuerzo de redistribución fiscal, tanto por la vía del sistema tributario como del gasto público. En esta última materia, cabe recordar que, aunque existen también diferencias en la distribución del ingreso antes de impuestos y gasto público, la gran diferencia en materia distributiva entre América Latina y los países desarrollados de la OCDE es precisamente el alcance limitado de la redistribución que se lleva a cabo en nuestra región por la vía fiscal (OCDE y Cepal, 2011).

En todo caso, y siguiendo las enseñanzas de la historia, los avances en este plano no serán duraderos si no se articulan con las necesarias transformaciones tecnológicas y productivas. El tema clave en este campo es generación de empleos de calidad, en términos de calificación, estabilidad laboral y acceso a protección social. Esta es una tarea en la cual existe una agenda pendiente, ya que desde la crisis de la deuda hasta comienzos del siglo xxi hubo un deterioro sustancial en alguno o varios de los indicadores de calidad del empleo virtualmente en todos los países de la región, que solo ha comenzado a superarse parcialmente a partir del auge de 2003-2007. Y sobra agregar que ese esfuerzo debe estar íntimamente ligado al de mejorar la estructura productiva, lo que implica que un criterio básico de la política de desarrollo productivo debe ser la generación de empleos de calidad.

Esto me lleva a las reflexiones finales, que se refieren a la planeación. En un contexto de alta incertidumbre, su función básica es contribuir a diseñar una visión y orientación estratégicas, basadas en un análisis de los escenarios previsibles y en su impacto posible sobre los distintos países. Su propósito fundamental es ayudar a orientar las acciones de los agentes públicos y privados, algo que se vuelve aún más importante en medio de las turbulencias actuales. Por ello mismo, debe ser entendido como un proceso de aprendizaje, en función no solo de cambios en el contexto internacional, sino de la experiencia acumulada. Esa visión debe desarrollarse hoy a través de un proceso participativo, del cual hagan parte distintos agentes sociales. Debe estar acompañada, además, de una capacidad de coordinar las actividades estatales orientadas a alcanzar los objetivos estratégicos y a evaluar las acciones de las agencias del Estado en tal sentido. Todo ello debe hacerse, finalmente, como parte de la tarea más amplia de fortalecer la institucionalidad estatal y, en particular, el desarrollo de un aparato administrativo capaz de ayudar a la sociedad a cumplir las funciones de provisión de bienes y servicios de interés colectivo, dentro de la particular combinación entre Estado y mercado que cada sociedad defina con base en sus propios procesos democráticos.

NOTAS AL PIE

1 Uso este término en vez del de "crisis financiera mundial (o global)" porque, pese a que sus impactos fueron globales, su epicentro fueron Estados Unidos y Europa occidental.

2 Siguiendo a Cárdenas, Ocampo y Thorp (2003) y Bértola y Ocampo (2013), prefiero este término al de "sustitución de importaciones", ya que este último solo capta una característica de dicho periodo de desarrollo y no necesariamente la más importante. En la terminología cepalina, este periodo también se ha denominado de "desarrollo hacia adentro".

3 Las principales excepciones (crecimientos del 6% anual o más) han sido Chile en 1990-1997 y Panamá, Perú y Uruguay en 2003-2013. Argentina y República Dominicana tuvieron crecimientos del o cercanos al 6% en ambos subperiodos pero con fuertes crisis en 1998-2002 y 2001-2004, respectivamente, que redujeron sus ritmos de crecimiento en forma significativa en el conjunto del periodo 1990-2013, especialmente en el caso argentino.

4 Para un análisis del desempeño de la productividad desde 1990, véase Cepal (2014), parte II, capítulo III.

5 Véase Bértola y Ocampo (2013), cuadro 1.1, pp. 18-19. Estas estimaciones se hacen en dólares de 1990 con una metodología consistente con las conocidas series de Angus Maddison.

6 Los datos originales de Maddison (en dólares de Geary-Khamis de 1990) muestran un pico de 9,8% en 1980, a partir del cual la participación de América Latina en el PIB mundial se reduce a 8,3% en 1990 y alcanza un mínimo de 7,7% en 2003, con una leve recuperación hasta 2008, cuando llega al 7,9%. Las series alternativas de la ONU, a precios de mercado de 2005, muestran también un mínimo de 5,7% en 2003 (vs. 5,8% en 1990), que aumenta a 6,2% en 2008 y 6,5% en 2013.

7 Sobre la evolución de los indicadores históricos de desarrollo humano, véanse Thorp (1998), Astorga, Bergés y FitzGerald (2005) y Bértola y Ocampo (2013, capítulo 1).

8 En efecto, de acuerdo con este autor, la pobreza se redujo en seis países (Argentina, Brasil, Chile, Colombia, Uruguay y México) del 71% en 1913 a 27% en 1990; de esta reducción, 30 puntos porcentuales (es decir, poco más de dos terceras partes) tuvieron lugar entre 1950 y 1980.

9 Estas anotaciones están basadas en una literatura parcial, cuyos principales aportes son trabajos comparativos de Altimir (1996; 1997), Frankema (2009), Londoño y Székely (2000) y Székely y Montes (2006), cuyas apreciaciones no son necesariamente consistentes entre sí, así como en diversos estudios nacionales, algunos de los cuales se citan en el texto. La recopilación estadística realizada por el World Institute for Development Economic Research (Wider) de la Universidad de las Naciones Unidas, proporciona la mejor recopilación de información sobre tendencias distributivas, pero la calidad y comparabilidad de los datos, sobre todo los disponibles antes de 1980, es debatible. Véase un resumen de las tendencias que proporcionan estos datos desde los años 1950 en Frankema (2009), Cuadro 1.1.

10 La literatura sobre estos temas es muy amplia. Sobre los años noventa, véanse Cepal (2001), Behrman, Birdsall y Székely (2001) y Székely (2001). Sobre la mejoría distributiva reciente, véanse Cepal (2013a, parte I), Cornia (2014) y Gasparini y Lustig (2011) y la recopilación de López-Calva y Lustig (2010).

11 Véase al respecto Pritchet (1997). Rodrik (2013) también resalta esta tendencia al anotar que la convergencia en niveles de desarrollo ha sido la excepción más que la regla a lo largo de la historia.

12 Véase, al respecto el capítulo 5 de Bértola y Ocampo (2013) y, en particular, el cuadro 5.5.

13 Véase Cepal (2011b), capítulo II, para un análisis más extenso.

14 Las exportaciones intensivas en recursos naturales alcanzaron un 93% de las exportaciones totales de América Latina a China en 2010, la proporción más alta en todos los destinos, aunque seguida de cerca por las exportaciones a otros países en desarrollo de Asia (87%). Véase Cepal (2012b), Gráfico II.3.

15 La literatura que corrobora este punto de vista es masiva. Véanse, entre muchos otros, Ocampo, Rada y Taylor (2009); Rodrik (2007; 2013).

REFERENCIAS

[1] Altimir, O. (1996). Economic Development and Social Equity: A Latin American Perspective. Journal of Interamerican Studies and World Affairs, 38(2-3): 47-71. [ Links ]

[2] Altimir, O. (1997). Desigualdad, empleo y pobreza en América Latina: Efectos del ajuste y del cambio en el estilo de desarrollo. Desarrollo Económico, 37(145): 3-30. [ Links ]

[3] Aravena, C., Badia-Miró, M., Hofman, A. A., Hurtado, C, & González, J. J. (2010). Growth, Productivity and Information and Communications Technologies in Latin America, 1950-2005. En Cimoli, M. Hofman, A. A., & Nanno, (Eds.). Innovation and Economic Development: The Impact of Information and Communication Technologies in Latin America. capítulo 5, Cheltenham, UK: Edward Elgar Publishing. [ Links ]

[4] Astorga, P., Bergés A. R, & FitzGerald, V. (2005). The Standard of Living in Latin America During the Twentieth Century. Economic History Review, 54(4): 765-796. [ Links ]

[5] Astorga, P., Bergés A. R, & FitzGerald, V. (2011). Productivity Growth in Latin America over the Long Run. Review of Income and Wealth, 57(2): 203-223. [ Links ]

[6] Behrman, J. R., Birdsall N, & Székely, M. (2001). Pobreza, desigualdad y liberalización comercial y financiera en América Latina. En Ganuza, E., Paes de Barros, R., Taylor L, & Robert Vos, R. (Eds.). Liberalización, desigualdad y pobreza: América Latina y el Caribe en los 90. Buenos Aires: Eudeba / Universidad de Buenos Aires / PNUD. [ Links ]

[7] Bértola, L, & Ocampo, J. A. (2013). El desarrollo económico de América Latina desde la independencia. México: Fondo de Cultura Económica. [ Links ]

[8] BID (Banco Interamericano de Desarrollo). (2010). La era de la productividad: Cómo transformar las economías desde sus cimientos. Washington, D.C.: BID. [ Links ]

[9] BID-FOMIN (Fondo Multilateral de Inversiones). (2014). Las remesas a América Latina y el Caribe en 2013: Aún sin alcanzar niveles de pre-crisis. Washington, D.C.: BID-FOMIN. [ Links ]

[10] Cárdenas, E., Ocampo, J. A, & Thorp, R. (2003). Industrialización y Estado en América Latina: La leyenda negra de la posguerra. "Lecturas" de El Trimestre Económico, 94. [ Links ]

[11] Cepal (Comisión Económica para América Latina y el Caribe). (2001). Una década de luces y sombras: América Latina y el Caribe en los años noventa. Bogotá: Cepal / Alfaomega. [ Links ]

[12] Cepal (Comisión Económica para América Latina y el Caribe). (2007). Progreso técnico y cambio estructural en América Latina. Santiago: Cepal / Centro Internacional de Investigaciones para el Desarrollo. [ Links ]

[13] Cepal (Comisión Económica para América Latina y el Caribe). (2012a). Cambio estructural para la igualdad: Una visión integrada del desarrollo. Santiago: Cepal. [ Links ]

[14] Cepal (Comisión Económica para América Latina y el Caribe). (2012b). Panorama de la inserción internacional de América Latina y el Caribe 2011-2012. Santiago: Cepal. [ Links ]

[15] Cepal (Comisión Económica para América Latina y el Caribe). (2013a). Panorama Social de América Latina 2012. Santiago: Cepal. [ Links ]

[16] Cepal (Comisión Económica para América Latina y el Caribe). (2013b). Panorama Social de América Latina 2013. Santiago: Cepal. [ Links ]

[17] Cepal (Comisión Económica para América Latina y el Caribe). (2014). Estudio económico de América Latina y el Caribe. Santiago: Cepal. [ Links ]

[18] Cornia, G. A. (2014). Inequality Trends and their Determinants: Latin America over the Period 1990-2010. En Cornia, G. A. (Ed.). Falling Inequality in Latin America: Policy Changes and Lessons. Oxford: Oxford University Press, capitulo 2. [ Links ]

[19] Erten, B., & Ocampo, J. A. (2013). Super-cycles of Commodity prices Since the Mid-Nineteenth Century. World Development, 44: 14-30. [ Links ]

[20] FMI (Fondo Monetario Internacional). (2013). Estudios económicos y financieros, Perspectivas económicas, Las Américas: Tiempo para reforzar las defensas macroeconómicas, Washington, D.C.: FMI. [ Links ]

[21] Frankema, E. (2009). Has Latin America Always Been Unequal?: A Comparative Study of Asset and Income Inequality in the Long Twentieth Century. Leiden / Boston: Brill. [ Links ]

[22] Gasparini, L., & Lustig N. (2011). The Rise and Fall of Income Inequality in Latin America. En Ocampo, J. A., & Ros, J. (Eds.). The Oxford Handbook of Latin American Economics. capítulo 27, Oxford: Oxford University Press. [ Links ]

[23] Hofman, A. (2000). The Economic Development of Latin America in the Twentieth Century. Cheltenham, UK: Edward Elgar. [ Links ]

[24] Londoño, J. L., & Székely, M. (2000). Persistent Poverty and Excess Inequality: Latin America, 1970-1995. Journal of Applied Economics, 3(1): 93-134. [ Links ]

[25] López-Calva, L. F., & Lustig, N. (2010). Declining Inequality in Latin America: A Decade of Progress, Nueva York y Washington, D.C.: Brookings Institution Press / Programa de Naciones Unidas para el Desarrollo. [ Links ]

[26] Ocampo, J. A. (2011). Macroeconomía para el desarrollo: políticas anticíclicas y transformación productiva. Revista de la Cepal, 104(agosto): 7-35. [ Links ]

[27] Ocampo, J. A. (2012), How well has Latin America fared during the Global Financial Crisis? En Cohen, M. (Ed.). The Global Economic Crisis in Latin America: Impacts and Prospects. Milton Park: Routledge, capítulo 2 (Una versión previa fue publicada por el Banco Central de Argentina en Ensayos Económicos, enero-junio 2011. [ Links ])

[28] Ocampo, J. A., Rada, C., & Taylor, L. (2009). Growth and Policy in Developing Countries: A Structuralist Approach. Nueva York: Columbia University Press. [ Links ]

[29] Ocampo, J. A., & Parra, M. (2010). The Terms of Trade for Commodities since the Mid-Nineteenth Century. Journal of Iberian and Latin American Economic History /Revista de Historia Económica, 28(1): 11-43. [ Links ]

[30] OCDE (Organización para la Cooperación y el Desarrollo Económico) y Cepal (2011). Perspectivas económica de América Latina 2012: Transformación del Estado para el desarrollo, Paris: OCDE. [ Links ]

[31] Prados de la Escosura, L. (2007). Inequality and Poverty in Latin America: A Long-Run Exploration. En Hatton, T. J. O'Rourke, K. H., & Taylor, A. M. (Eds.). The New Comparative Economic History: Essays in Honor of Jeffrey G. Williamson. Cambridge, MA.: MIT Press, capítulo 12. [ Links ]

[32] Pritchett, L. (1997). Divergence, Big Time. Journal of Economic Perspectives, 11 (3): 3-17. [ Links ]

[33] Rodrik, D. (2007). One Economics, Many Recipes: Globalization, Institutions and Economic Growth. Princeton: Princeton University Press. [ Links ]

[34]. Rodrik, D. (2013). The Past, Present and Future of Economic Growth. Working Paper 1, Global Citizen Foundation, Ginebra. [ Links ]

[35] Székely, M. (2001). Los años 90 en América Latina: otra década de desigualdad persistente, pero con un poco menos de pobreza. Documento de Trabajo 454, Banco Interamericano de Desarrollo, Washington, D.C. [ Links ]

[36] Székely, M., & Montes, A. (2006). Poverty and Inequality. En Bulmer- Thomas, V., Coatsworth, J. H., & Cortés Conde, R. (Eds.). Cambridge Economic History of Latin America, vol. 2. Cambridge, UK: Cambridge University Press, capítulo 14. [ Links ]

[37] Thorp, R. (1998). Progreso, pobreza y exclusión: una historia económica de América Latina en el siglo xx. Washington, D.C.: BID / Unión Europea. [ Links ]