Services on Demand

Journal

Article

French (pdf)

French (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772

Cuad. Econ. vol.35 no.spe67 Bogotá Jan. 2016

https://doi.org/10.15446/cuad.econ.v35n67.52446

http://dx.doi.org/10.15446/cuad.econ.v35n67.52446

Défis à relever pour la politique budgétaire en Amérique latine en matière de stabilisation et de redistribution

Desafios a tomar para la política presupuestaria de América Latina a próposito de estabilización y de redistribución

Challenges to take in fiscal policy in Latin America regarding stabilization and redistribution

Desafios a enfrentar pela política orçamentaria da América Latina a propósito da estabilização e da redistribuição

Matthieu Llorcaa

a Maitre de conférences en Science Economiques, Laboratoire d'Economie de Dijon (LEDi - UMR 6307CNRS - U 1200 Inserm), Université de Bourgogne ; Francia ; contact email : matthieu.llorca@ubourgogne.fr

Sugerencia de citación: Llorca, M. (2016). Défis à relever pour la politique budgétaire en Amérique latine en matière de stabilisation et de redistribution Cuadernos de Economía, 35(67), 119-147. doi: 10.15446/cuad.econ.v35n67.52446.

L'auteur tient à remercier les rapporteurs de la Revue pour leurs remarques et suggestions.

Résumé

Cet article se propose d'étudier les réponses offertes par la politique fiscale en Amérique latine dans la situation actuelle " d'atterrissage en douceur ". En fait, il apparaît que la région est exposée à un risque de choc externe de pays développés et la Chine à un risque politique. Dans ces conditions, la politique fiscale a un rôle important à jouer pour gérer ces risques en se centrant sur ses fonctions de stabilisation et de distribution. En outre, nous proposons un système de plusieurs mesures pour chaque fonction. Enfin, nous démontrons que les pays latino-américains ne souffrent pas de contrainte du financement pour appliquer nos recommandations.

Mots-clés : politique fiscale, Amérique latine, risque, stabilisation, redistribution.

JEL: E32, E62, E63, H30, H62.

Abstract

The purpose of this article is to study the responses offered by the fiscal policy in Latin America in the current situation of "soft landing". Indeed, it appears that the region is exposed to a risk of negative external shock from developed countries and China and to a specific-country political risk. In these conditions, fiscal policy has a significant role to play to manage these risks by focusing on its stabilization and distributive functions. Moreover, we propose a set of different measures for each function. Finally, we show that Latin American countries do not suffer of financing constraint to apply our proposals.

Keywords: Fiscal policy, Latin American countries, risks, stabilization, redistribution.

JEL: E32, E62, E63, H30, H62.

Resumen

El propósito de este artículo es estudiar las respuestas ofrecidas por la política fiscal en América Latina en la situación actual del "aterrizaje suave". De hecho, aparece que la región está expuesta a un riesgo de choque externo de países desarrollados y China a un riesgo político. En estas condiciones, la política fiscal tiene un papel significativo a desempeñar para manejar estos riesgos centrándose en sus funciones de estabilización y distributivas. Por otra parte, proponemos un sistema de diversas medidas para cada función. Finalmente, demostramos que los países latinoamericanos no sufren de constreñimiento del financiamiento para aplicar nuestras recomendaciones.

Palabras clave: política fiscal, América Latina, riesgo, estabilización, redistribución.

JEL: E32, E62, E63, H30, H62.

Resumo

O propósito deste artigo é estudar as respostas oferecidas pela política fiscal na América Latina na situação atual do "pouso suave". De fato, aparece que a região está exposta a um risco de choque externo de países desenvolvidos e a China a um risco político. Nestas condições, a política fiscal tem um papel significativo a desempenhar para lidar com estes riscos, centrando-se em suas funções de estabilização e distributivas. Por outro lado, propomos um sistema de várias medidas para cada função. Finalmente, demonstramos que os países latino-americanos não sofrem de constrangimento do financiamento para aplicar as nossas recomendações.

Palavras-chave: Política fiscal, América Latina, risco, estabilização, redistribuição.

JEL: E32, E62, E63, H30, H62.

Este artículo fue recibido el 19 de agosto de 2014, ajustado el 25 de marzo de 2015 y su publicación aprobada el 26 de marzo de 2015.

INTRODUCTION

La politique budgétaire est au coeur de la grande transformation économique et structurelle suivie par l'Amérique latine au cours de ces trois dernières décennies. Elle fut ainsi au coeur des débats de politiques économiques et a fait l'objet de nombreux revirements sur le plan pratique pendant cette période. D'abord décriée par les institutions financières internationales de Washington (FMI et Banque Mondiale) dans les années 80 de crise de la dette, puis mise à l'écart les deux décennies suivantes au profit d'ajustements budgétaires visant à restaurer sa solvabilité budgétaire, elle est de nouveau réhabilitée pour ses effets «keynésiens» contracycliques, afin de lutter contre la crise de 2009 (Hernández Mota, 2014).

Or, en cette période d'après-crise, de nouvelles inquiétudes et incertitudes ressurgissent dans la région (et plus particulièrement en Argentine, au Brésil et au Venezuela qui sont actuellement en récession), concernant la stabilité et la consolidation de la reprise dans les années à venir, de sorte que la politique budgétaire se voit confrontée à de nouveaux défis à relever. En effet, la situation actuelle de la croissance en Amérique latine (1,1 % en moyenne pour l'année 2014), qualifiée «d'atterrissage en douceur», fait peser deux risques majeurs de nature différente sur les économies latino-américaines : d'une part, un risque exogène négatif, résultant du ralentissement économique des pays développés et de la Chine, qui contaminerait ainsi la région de la même façon que lors de la crise de 2009 ; d'autre part, un risque politique propre à chaque pays et de degrés divers.

Or, la politique budgétaire peut jouer un rôle significatif dans la gestion et la réduction de ces risques, de par ses fonctions. D'une part, dans une optique keynésienne, elle constitue un instrument de gestion de la demande (Arestis & Sawyer, 1998) permettant de réduire l'amplitude des fluctuations de court terme. Autrement dit, il s'agit d'une politique contracyclique, en réponse à des chocs aléatoires, destinée à limiter cette amplitude à accélérer l'absorption des chocs par le système économique. D'autre part, à travers son rôle stabilisateur et redistributif, souligné par Musgrave (1959), cet outil de politique économique a un rôle important à jouer dans le processus de stabilité et de développement de l'Amérique latine.

Par conséquent, nous proposons, tout d'abord , de comparer les orientations suivies par la politique budgétaire en Amérique latine au cours des trois dernières décennies, afin, notamment, de montrer les spécificités de la période actuelle. Puis, nous identifions les principaux risques potentiels auxquels la région doit faire face. Nous nous focalisons, dans cette étude, sur sept pays d'Amérique latine, à savoir les économies émergentes du Brésil, du Mexique, de l'Argentine, du Chili et de la Colombie ainsi que sur les cas du Pérou et du Venezuela. Enfin, nous analysons plus précisément le rôle que doit jouer la politique budgétaire pour gérer ces types de risques, à savoir une fonction de stabilisation contracyclique et une fonction de redistribution afin de réduire les inégalités. Nous terminons en évoquant la faisabilité, d'un point de vue financier, des propositions faites précédemment.

ORIENTATION DE LA POLITIQUE BUDGETAIRE EN AMERIQUE LATINE DEPUIS LES ANNEES 80

La politique budgétaire en Amérique latine a suivi différentes trajectoires au cours des trois dernières décennies.

Tout d'abord, dans les années 80, les déficits budgétaires et de la dette publique augmentent fortement, en raison notamment de la crise de la dette (1982), résultat direct de l'explosion des dépenses publiques et du montant de dette non soutenable, lorsque les conditions de financement internationales ont changé.

Puis, la première moitié des années 90 fut marquée par deux éléments influençant négativement la croissance et les finances publiques des Etats d'Amérique latine :

1) d'une part, des ajustements budgétaires imposés par le «Consensus de Washington1», visant à produire un surplus budgétaire primaire afin de couvrir le service de la dette. Or, cet ajustement budgétaire ne fut pas effectué en augmentant la base fiscale et les recettes fiscales, mais par de sévères réductions des dépenses publiques (dans les secteurs clés de la santé, de l'éducation, du logement, de l'infrastructure, de la recherche et du développement). Cela a conduit à une forte distorsion et procyclicité des dépenses publiques (Talvi & Végh, 2000), dans la mesure où les ressources publiques sont détournées du secteur de l'économie réelle vers les créanciers financiers internationaux.

2) d'autre part, de nombreuses crises financières des années 90 ont affecté plusieurs Etats d'Amérique latine (Mexique 1994-95, Brésil et Equateur 1999, Argentine 2001, Uruguay en 2003, Equateur en 2008) et furent coûteuses en termes de croissance économique et de finances publiques. Elles se sont, en effet, traduites par des sorties de capitaux étrangers (sudden stop), qui ont conduit à des politiques de stabilisation récessives, entraînant un grand nombre de banqueroutes et du chômage, en même temps que des taux d'intérêt élevés et de l'inflation. Il en a résulté des défauts des ménages sur leur dette et une hausse des créances douteuses détenues par les banques, conduisant, dans certains cas, à une crise systémique du secteur bancaire, et donc à des plans de sauvetage coûteux pour les Etats.

Par contre, la décennie 2000, que l'on peut appeler la «décennie gagnée», rompt complètement avec les périodes précédentes. En effet, la croissance moyenne des économies latino-américaines atteint 4,1 % en volume entre 2003 et 2013 contre, respectivement, 2,6 % et 1,6 % pendant les périodes 1990-2002 et 1980-1989 (qu'on a d'ailleurs qualifiées de «double décennie perdue» en raison des faibles taux de croissance économique, des situations de récessions répétées et de forte incertitude).

Mais, plus précisément, cette décennie 2000 fut marquée, en fait, par plusieurs trajectoires concernant l'orientation de la politique budgétaire.

Ainsi, entre 2003 et 2007, en Amérique latine la croissance économique a été de 4,8 % en moyenne, dépassant de deux points sa moyenne sur trente ans. Elle a bénéficié du cycle d'expansion favorable dans les pays développés (2,8 % pour cette période) et dans les pays émergents et en développement (7,7 % entre 2003-07), ce qui s'est traduit par une forte demande en matières premières ; ce fut donc une aubaine pour l'Amérique latine, richement dotée en ressources naturelles (Bellefontaine & Rharrab, 2014, p. 21). Outre ces facteurs exogènes positifs, cette «poussée de croissance»2 a bénéficié également de la consolidation de ses fondamentaux macroéconomiques et institutionnels, résultant de politiques économiques plus saines, d'institutions plus stables et d'un climat des affaires plus attractif. Ainsi, la solvabilité budgétaire des Etats d'Amérique latine s'est trouvée nettement améliorée (réduction du déficit budgétaire et de la dette publique) en raison d'effets automatiques (à savoir la forte croissance du PIB et l'amélioration des termes de l'échange), combinés aux mesures discrétionnaires suivantes :

1) côté dépenses, on a assisté à un strict contrôle des dépenses publiques, résultant en partie de l'application de règles budgétaires dans de nombreux pays, mais aussi d'un ajustement budgétaire important, notamment au niveau de l'investissement public (Martner & Tromben, 2005).

2) côté recettes, de nombreux pays ont créé de nouvelles taxes, qui, malgré leur nature distorsive, ont permis des hausses importantes dans la collecte3.

Toutefois, cette nette amélioration des finances publiques a soulevé un débat relatif au degré de discipline budgétaire suivi par les Etats d'Amérique latine durant cette période. En effet, certains (Inter-American Development Bank, 2008-; Valdkova- Hollar & Zettelmeyer, 2008) restent sceptiques, en soulignant la persistance du niveau élevé de dette publique par rapport à la qualité des institutions4 ; par ailleurs une part importante de la récente hausse des revenus est transitoire, alors que la hausse des dépenses publiques tend à être permanente (Talvi, 2007). Enfin, l'évaluation de l'orientation de la politique budgétaire dans cette région, à partir du solde budgétaire structurel (qui filtre les fluctuations du cycle économique et du prix des matières premières) ou bien du solde budgétaire structurel neutre (qui montre le solde structurel qui aurait régné en l'absence de recettes temporaires, positives ou négatives), donne une image moins optimiste sur cette période et révèle une détérioration mesurable au cours du temps.

Mais, d'un autre côté, Fernández-Aris et Pérez Pérez (2014), en comparant la discipline budgétaire en Amérique latine pour la période 2002-2007 avec celle d'après la grande récession, trouvent que la prudence et la discipline budgétaire se sont maintenues au cours du temps et qu'elles se sont même renforcées. En outre, en prenant en compte l'évolution des recettes structurelles5, ils montrent que les pays ont été raisonnablement disciplinés dans la gestion de leurs recettes structurelles volatiles entre 2005 et 2007, puisque les dépenses représentent 20 % des recettes temporaires et l'épargne les 80 % restant.

Puis, l'Amérique latine a su faire face à la crise mondiale de 2008-09 (Salama, 2009), sans s'effondrer (récession limitée à -1,5 % en 2009), en utilisant des politiques macroéconomiques expansives contracycliques et, en particulier, une politique budgétaire pro-active, expansionniste, afin de stimuler l'économie face à la Grande Récession. En conséquence, les soldes budgétaires se sont détériorés dans la région en 2008-09, en raison de la chute de l'activité économique ainsi que du prix des matières premières et, donc, de la moindre collecte de recettes fiscales liées aux impôts et aux revenus des matières premières. Le solde budgétaire primaire s'est ainsi dégradé de quatre point du PIB en 2008-09. Quant au solde budgétaire primaire structurel, il a chuté de 1,6 point du PIB, en raison d'un plan de relance budgétaire discrétionnaire contracyclique, estimé à 2,6 points du PIB en Amérique latine6 (2,2 point du PIB concernant la hausse des dépenses publiques primaires et 0,4 point de PIB pour la baisse des impôts).

Ensuite, la région a connu une forte reprise économique en 2010-2011 (à l'exception du Mexique et du Venezuela), encore une fois favorisée par un rebond, dès 2009, des prix des matières premières, tirés par l'activité des économies émergentes asiatiques, mais aussi du fait des politiques monétaires ultra-accommodantes menées par les banques centrales des pays développés. Ce gain de croissance a permis d'améliorer la position des finances publiques des Etats d'Amérique latine qui s'était dégradée après la crise.

Enfin, le rythme de croissance s'est ralenti au cours des trois dernières années (3,1 % en 2012, 2,7 % en 2013 et 1,1 % en 2014), en raison de facteurs purement structurels, internes, mais aussi largement par des facteurs conjoncturels externes (baisse des prix des matières premières ; durcissement des conditions financières, suite à la fin graduelle du Quantitative Easing dans les pays développés, notamment aux Etats-Unis ; ralentissement économique graduel du modèle chinois). Cet «atterrissage en douceur» de la croissance des économies latino-américaines réduit les surplus budgétaires primaires dégagés, ce qui amène de nouvelles incertitudes sur l'orientation future de la politique budgétaire en Amérique latine : fautil poursuivre ces excédents budgétaires primaires pour consolider la solvabilité budgétaire ou bien utiliser les marges de manoeuvre budgétaire, pour faire redécoller la croissance ? Un tel arbitrage dépend, en fait, des risques potentiels auxquels doit faire face l'Amérique latine, ce que nous analysons dans la section suivante.

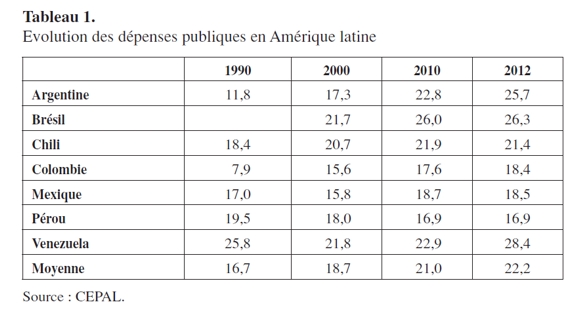

Concernant l'évolution des dépenses publiques en Amérique latine au cours des trois dernières décennies (cf. tableau 1, ci-dessous), on constate une hausse dans toutes les économies étudiées, excepté au Pérou. Par ailleurs, le Venezuela, l'Argentine et le Brésil ont les niveaux les plus élevés, traduisant un rôle de l'Etat plus important que dans les pays andins, en Colombie et au Mexique7.

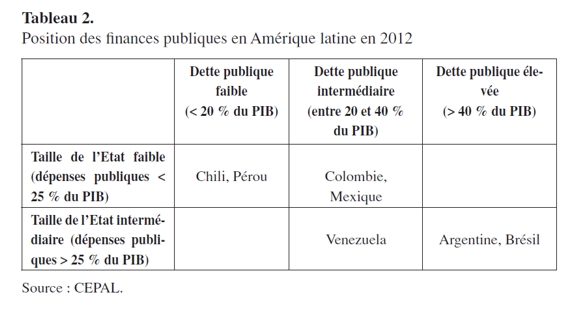

Une telle tendance entre les pays de la région est d'ailleurs confirmée, si l'on prend en compte les critères du niveau des dépenses publiques et le poids de la dette publique en % du PIB (cf. tableau 2). Dans ces conditions, on peut diviser notre panel des sept pays étudiés entre un bloc «Pacifique» (Chili, Colombie, Mexique et Pérou) où le marché domine par rapport à l'Etat, et un bloc «Atlantique» (Argentine, Brésil et Venezuela) où l'Etat joue un plus grand rôle dans l'économie.

RISQUES PESANT SUR LA STABILITE DE LA CROISSANCE DE L'AMERIQUE LATINE

Ainsi, dans la situation présente, deux types de risques sont susceptibles d'affecter les économies de la région à des degrés divers :

1) un risque de ralentissement économique dans les pays développés (Etats- Unis, Europe), et en Chine, ce qui constituerait un choc exogène économique négatif pour l'Amérique latine ;

2) un risque politique propre à chaque Etat, mais qui touche également l'ensemble de la région .

Risque de choc exogène négatif : le ralentissement économique dans les pays développés et en Chine

Un ralentissement économique dans les pays développés (Etats-Unis, Europe) et en Chine affecterait négativement les économies de l'Amérique latine par l'intermédiaire des trois canaux de transmission suivants, à savoir a) le commerce extérieur, b) le prix des matières premières, et enfin c) le «canal financier».

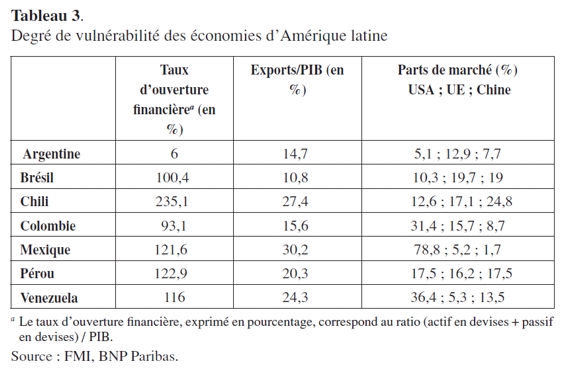

Toutefois, une telle contagion en provenance du reste du monde affecterait les économies d'Amérique latine à des degrés divers, en fonction de leur degré d'ouverture financière et commerciale, de leur profil exportateur en termes de diversification par produits et par destinations (cf. tableau 3) ainsi qu'en termes de fondamentaux macroéconomiques initiaux et des ressources financières pour absorber ce choc.

Sur le plan du commerce extérieur, il ressort, à partir du critère de l'ouverture commerciale, que le Mexique serait le plus touché par un ralentissement économique des pays développés, en particulier en provenance des Etats-Unis, du fait de sa forte exposition (la part des exportations aux Etats-Unis représente plus de 78 % de ses exportations totales). Le Chili, quant à lui, serait notamment affecté par un ralentissement de l'économie chinoise puisque la part de ses exportations vers la Chine représente 25 % de ses exportations totales. En revanche, le Brésil, l'Argentine et la Colombie seraient les économies les moins affectées, en raison d'un faible degré d'ouverture commerciale (respectivement autour de 11 %, 15 % et 16 % du PIB). Mais malgré cela, le Brésil est touché par le ralentissement économique chinois8; ce pays étant un partenaire commercial important (cf. l'étude de Bruno, Halevy & Marques Pereira, 2011: en effet, 19 % des exportations totales du Brésil sont destinées à la Chine).

Par ailleurs, trois pays sont les plus exposés à la chute du prix des matières premières : le Venezuela avec le pétrole, le Chili et le Pérou avec le cuivre.

Le Venezuela est l'économie d'Amérique latine la plus touchée par la récente chute du prix du pétrole en raison de ses fragilités macroéconomiques initiales défavorables et des ressources financières limitées pour absorber ce choc. En effet, pour ce pays, le prix du pétrole qui assure l'équilibre budgétaire, est relativement élevé, supérieur à 155 $ (Ripoll, 2014). Dans ces conditions, avec le prix d'un baril autour de 60 $, les conséquences négatives sur les recettes budgétaires, les exportations et les comptes extérieurs du Venezuela sont les suivantes9:

1) d'une part, les revenus des hydrocarbures représentent 50 % du total des recettes budgétaires, de sorte que le déficit budgétaire atteint 14 % du PIB en 2014 ;

2) d'autre part, les exportations de pétrole (95 % du total des exportations ) chutent ;

3) enfin, il en résulte une dégradation des comptes extérieurs, une baisse de la valeur du Bolivar vénézuélien ainsi que des réserves de change du pays (qui ont chuté de 25 % en 2014 par rapport à l'année précédente).

La Colombie, quant à elle, est beaucoup moins affectée par ce choc pétrolier, dans la mesure où elle n'est pas un grand producteur de pétrole (la production n'atteint qu'un million de barils par jour). Cette baisse ne devrait donc avoir qu'un impact limité sur les recettes budgétaires de l'Etat, étant donné que les recettes énergétiques s'élèvent à environ 10 % du montant total de ses revenus. En revanche, les exportations de pétrole représentent plus de la moitié de ses exportations totales, de sorte qu'une chute du prix du pétrole affecte encore plus son déficit courant (estimé à 3,9 % du PIB en 2014), soit un niveau supérieur à la moyenne de la région (qui est de 2,6 % du PIB).

Concernant la baisse des prix des métaux (15 % entre 2013 et 2014 pour le minerai de fer et 6 % pour le cuivre qui est à son plus bas niveau depuis 2010), cela affecte particulièrement l'activité économique des pays andins (Chili, Pérou). Au Chili, le ralentissement de la croissance chinoise fait reculer les exportations de cuivre qui représentent la moitié de ses exportations totales, ce qui se répercute sur le solde commercial du pays. En outre, les recettes budgétaires tirées du cuivre (qui représentent environ 5 % des recettes budgétaires totales) diminuent, de sorte que le déficit budgétaire en 2014 atteint 1 % du PIB. Enfin, au Pérou, on retrouve les mêmes effets puisque les métaux (cuivre, or...) constituent 60 % du total des exportations, si bien que la chute des cours des métaux affecte la croissance qui passe de 6,7 % en moyenne entre 2009 et 2013 à 3,1 % en 2014.

Enfin, les prix des produits agricoles connaissent un recul modéré. La chute du prix du pétrole a également affecté le marché du soja, notamment pour les huiles et les biocarburants. Le prix du soja fluctue ainsi entre 325 et 350 dollars la tonne depuis octobre 2014, ce qui affecte les recettes agricoles des pays exportateurs de soja et de biocarburants comme le Brésil et l'Argentine.

Enfin, pour ce qui est du «canal financier», il se traduirait par une montée de l'aversion au risque émergent et par un accès plus difficile aux capitaux. Les entrées d'investissements directs étrangers seraient, certes, peu affectées car il s'agit, en général, de capitaux stables ; en revanche, les investissements de portefeuille (qui sont des capitaux spéculatifs et volatils) et les crédits bancaires pourraient se réduire. Un retournement de ces flux (phénomène de sudden stop que les économies d'Amérique latine rencontrent fréquemment ces trois dernières décennies) rendrait, par conséquent, plus difficile le financement des déficits courants, qui tendraient, en outre, à se creuser en raison de la chute des prix des matières premières exportées par la région (cf. le canal précédent). Cela est notamment le cas du Venezuela (cf. la note de fin 8).

Pour conclure, les conséquences de ce choc en Amérique latine seraient donc négatives et pourraient affecter durablement la croissance ainsi que les composantes cycliques du budget (à savoir l'écart entre le PIB courant et le PIB potentiel, mais aussi les termes de l'échange), estimées entre trois et six points du PIB dans la région (Martner, 2006). Il en résulterait une exacerbation des tensions sociales latentes, prises en compte dans le risque politique.

Le risque politique en Amérique latine

Il peut se matérialiser dans un Etat de l'Amérique latine ou dans l'ensemble de la région, en raison de facteurs de natures diverses tels que :

1) la remise en cause (brutale ou pacifique, révolutionnaire ou électorale) par le peuple des orientations des politiques économiques,

2) la persistance du niveau élevé d'inégalité de revenus et de richesses,

3) les conflits à propos du partage des rentes énergétiques, minières, agricoles. En effet, outre le classique «dutch disease économique», il existe également un «dutch disease politique» (Lam, 2003), à savoir une déformation des structures politiques au profit des élites contrôlant la rente, porteur de risques de rupture des équilibres, avec des conflits inévitables sur le partage de cette rente, entre les gouvernements, les opérateurs (parfois étrangers, dans les secteurs énergétique et minier), et divers groupes sociaux bénéficiant (par exemple : les bureaucraties des entreprises pétrolières nationales) ou non (par exemple : les occupants historiques des régions productrices de produits primaires) de cette rente. Tous les produits de rente sont susceptibles de provoquer des tensions politiques (rente pétrolière au Venezuela et au Mexique, minière au Pérou, agricole en Argentine).

4) la faiblesse de l'Etat de droit, que ce soit au niveau de l'absence d'une sécurité juridique pour honorer les obligations du contrat, ou bien en matière de corruption, générant des coûts et des risques additionnels pour les investisseurs.

En fonction du degré varié de ces facteurs, le risque politique peut être spécifique à certains Etats. Ainsi, en Argentine et au Venezuela, les incertitudes économiques actuelles conduisent à une forte élévation de ce risque. Il est toutefois également patent dans l'ensemble de la région : les exemples des conflits au Chili (les révoltes étudiantes en 2011), et plus récemment les troubles sociaux au Brésil montrent bien que les pays de la région ne sont pas à l'abri de ce risque.

Or, face à ces deux risques de nature différente, l'instrument budgétaire constitue un outil de politique économique approprié et efficace pour assurer la stabilité de la croissance économique en Amérique latine, à travers deux fonctions fondamentales soulignées par Musgrave (1959): fonction de stabilisation et fonction de redistribution.

DÉFIS À RELEVER POUR LA POLITIQUE BUDGÉTAIRE EN AMÉRIQUE LATINE

Du fait de ces deux risques potentiels identifiés dans la section précédente (à savoir un risque de choc exogène négatif en provenance des pays développés et un risque politique «endogène», spécifique à chaque pays), la politique budgétaire se trouve ainsi confrontée à deux défis à relever : d'une part, stabiliser contracycliquement l'économie, pour faire face au choc exogène négatif de ralentissement économique dans les pays développés et, d'autre part, assurer pleinement sa fonction redistributrice, pour réduire significativement les inégalités, et donc d'apaiser les tensions sociales présentes dans le risque politique . Enfin, nous montrerons que l'Amérique latine dispose des capacités de financement (résultant de l'absence de contrainte budgétaire liée au vieillissement démographique et d'un potentiel important de recettes fiscales supplémentaires en élargissant la base fiscale, pour mettre en place les deux politiques proposées).

Fonction stabilisatrice contracyclique de la politique budgétaire

Une politique budgétaire contracyclique permet une plus grande efficacité dans la stabilisation et l'amortissement des chocs exogènes. Dans ces conditions, il est crucial de faire évoluer la politique budgétaire en Amérique latine vers une approche contracyclique ; nous en présentons les arguments théoriques par rapport à une politique budgétaire procyclique.

Nécessité d'une politique budgétaire contracyclique en Amérique latine : arguments théoriques

Sur le plan théorique, le courant keynésien prône l'usage de l'outil budgétaire discrétionnaire contracyclique par le gouvernement pour compenser les chocs de demande et stabiliser l'emploi. De plus, il considère que le rôle discrétionnaire de la politique budgétaire est plus fort lorsque les stabilisateurs automatiques sont trop faibles pour stabiliser efficacement l'économie, ce qui est pertinent dans le cas des pays émergents qui souffrent de certaines lacunes (développées dans la section suivante) : faible progressivité de l'impôt sur le revenu, forte incidence de l'évasion fiscale, manque d'allocations chômage et faiblesse des institutions publiques. En outre, les actions de politique budgétaire discrétionnaire sont particulièrement utiles lorsque la politique monétaire ne peut plus jouer un rôle contracyclique, en raison de la contrainte extérieure et du taux de change. Dans ces conditions, une approche budgétaire discrétionnaire contracyclique efficace implique pour le gouvernement, en cas de situations récessives persistantes, d'aller au-delà du maintien de son niveau de dépense publique et d'effectuer des chocs expansionnistes (transitoires) des dépenses et/ou des baisses d'impôts, se traduisant par des déficits structurels afin de stimuler la demande domestique, et inversement pendant les périodes de boom. Durant les récessions, une hausse de la demande globale est requise. Le travail et le capital étant sousutilisés, cela fournit des marges pour des hausses de travaux publics, pour la construction et l'amélioration de l'éducation. En outre, des programmes d'emplois publics d'urgence et d'incitations pour le recrutement de travailleurs du secteur privé contribuent à réduire le chômage contracyclique dans des situations récessives. Les instruments de politique budgétaire contracycliques à appliquer doivent être flexibles et tenir compte des conditions économiques et des spécificités propres à chaque pays. Ainsi, durant une crise économique, où l'environnement macroéconomique est déprimé et le secteur privé peu disposé à consommer et à investir, un allègement fiscal d'impôt peut se révéler être un instrument inefficace au contraire des dépenses publiques. En Amérique latine, étant donné la faible charge fiscale et l'insuffisance d'investissements en travaux publics, en éducation et en innovation, Ffrench-Davis (2010) recommande un traitement contracyclique basé sur une hausse de l'investissement public lors des récessions et une hausse des impôts lors des booms.

D'un autre côté, une politique budgétaire procyclique doit être évitée, selon les décideurs de politique économique, en raison des trois effets négatifs suivants :

1) elle contribue à une expansion cyclique non soutenable, exacerbant les périodes de booms économiques et renforçant la volatilité générale du cycle économique ainsi que l'instabilité macroéconomique ;

2) elle réduit les marges budgétaires pour des programmes sociaux et d'investissements publics durant les périodes de récession, limitant ainsi la capacité du gouvernement à lutter contre la crise à travers une hausse des dépenses publiques en raison de la croissance des déficits, de l'accès réduit au crédit, du problème de soutenabilité de dette publique à long terme (Gavin, Hausmann, Perotti & Talvi, 1996).

3) elle contribue au manque de discipline budgétaire en période d'expansion, en allouant les nouvelles recettes fiscales vers les groupes de pression, plutôt que de conserver ces recettes en réserve pour des dépenses publiques contracycliques futures (Kumar & Ter-Minassian, 2007). Autrement dit, elle alimente l'accumulation de la dette dans les périodes d'expansion puisque les déficits subis dans les périodes de récession ne sont pas compensés par des surplus budgétaires durant les périodes d'expansion.

Toutefois, malgré cette vision unanime des économistes et des décideurs de politique contre la politique budgétaire procyclique et en faveur de la contracyclicité, celle-ci est encore loin d'être la norme dans de nombreux pays développés ou en développement (Ilzetzki & Végh, 2008 ; Kaminsky-, Reinhart & Végh, 2004; Talvi & Végh, 2000) comme l'illustrent les politiques poursuivies dans la pratique par les pays d'Amérique latine.

Procyclicité de la politique budgétaire dans la pratique : preuves empiriques en Amérique latine

Un grand nombre d'études empiriques (entre autres les travaux de Alberola & Montero, 2007 ; Cardenas & Perry, 2011 ; Gavin et al., 199610 ; Gavin & Perotti, 1997; Talvi & Végh, 200011-, ou encore Lozano, 2011, pour la Colombie) montrent que la politique budgétaire a été appliquée dans cette région de manière procyclique. En effet, d'après ces publications empiriques, deux types de facteurs favorisent la procyclicité de la politique budgétaire et empêchent l'adoption d'une politique contracyclique :

1) la contrainte d'emprunt (c'est-à-dire le manque d'accès au financement, à l'offre du crédit) qui concerne le manque d'accès aux financements externes (internationaux) durant les périodes de crise12 (Gavin & Perotti, 1997), un système financier domestique léger (Caballero & Krishnamurty, 2004), ainsi que le manque d'intégration financière.

2) la faiblesse des institutions, c'est-à-dire des Etats avec un niveau élevé de corruption, un manque d'application des droits de propriété pour les investisseurs, un rejet des contrats, de nombreux veto budgétaires et des pressions politiques diverses au sein du système politique (Talvi & Végh, 2000), ainsi que des gouvernements corrompus bénéficiant de rentes qui servent des intérêts personnels (Alesina & Tabellini, 200513).

Or, les programmes d'ajustement budgétaire, dans un contexte de contrainte d'emprunt étranger, ont, dans de nombreux cas, contribué à la procyclicité de la politique budgétaire durant les récessions dans les pays d'Amérique latine14(Balassone & Kumar, 2007 ; Gavin et al., 1996). Sans compter que ce problème de procyclicité semble être particulièrement important pour les nations riches en matières premières (Céspedes & Velasco, 2011), dans la mesure où les recettes qui lui sont liées peuvent constituer une part importante des recettes de l'Etat ; or, la forte volatilité du prix des matières premières rend également volatiles les recettes publiques, et donc les dépenses publiques et le solde budgétaire.

Enfin, le débat entre le comportement procyclique et contracyclique de la politique budgétaire en Amérique latine reste toujours ouvert suite à la crise de 2009. En effet, la Banque interaméricaine de développement (2008), Daude, Melguizo & Neut (2010) ou encore Fernández-Arias & Montiel (2011) remettent en cause la capacité budgétaire des Etats à conduire des politiques budgétaires contracycliques face à la Grande Récession, contrairement à Ferrari-Filho, Cunha & Silva Bichara (2014).

Dans ces conditions, suite à cette domination des pratiques budgétaires procycliques en Amérique latine, il est crucial d'évoluer vers une approche contracyclique passant par l'application des conditions suivantes sur le plan pratiqueet que nous précisons.

Critères pour rendre la politique budgétaire contracyclique en Amérique latine

Pour réduire la procyclicité et rendre la politique budgétaire contracyclique, une modalité d'application peut reposer sur l'établissement de cadres budgétaires basés sur l'utilisation de règles contracycliques efficaces.

Ainsi, au début des années 2000, de nombreux pays d'Amérique latine ont introduit des règles budgétaires, qui contraignent, par la loi, les gouvernements sur leurs résultats budgétaires («leyes de responsabilidad fiscal»). On peut citer, par exemple, les cas du Brésil (depuis 2000, les cibles d'excédent budgétaire primaire sont fixées pour trois ans), de la Colombie (depuis 2003, le solde budgétaire structurel primaire doit être compatible avec la soutenabilité de la dette à moyen terme), du Pérou (les dépenses primaires doivent suivre une croissance maximale de 3,5 % par an) ou encore de l'Argentine (les dépenses courantes ne peuvent pas excéder la croissance du PIB). Ces règles ont ainsi mis en place des fonds de stabilisation budgétaire (créés au Pérou et en 1999 en Argentine, mais qui n'ont jamais fonctionné depuis leur création) ou ont renforcé les fonds de stabilisation des matières premières existants (au Mexique ou au Venezuela mais le montant des réserves dans les fonds en pétrole ne sont pas significatifs car la plupart des revenus sont distribués au cours de l'année avec des objectifs sociaux).

Toutefois, de telles règles appliquées en Amérique latine connaissent deux limites : d'une part, aucune contrainte juridique et législative n'empêche des politiques procycliques (notamment en période d'expansion) ; d'autre part, aucune d'entre elles n'assure une politique budgétaire contracyclique systématique, excepté dans le cas du Chili (cf. la note ci-dessous).

Note : la règle budgétaire contracyclique du Chili

Le Chili dispose depuis 2001 d'un mécanisme budgétaire contracyclique qui repose sur une règle budgétaire structurelle (Gutierrez & Revilla, 2010 ; Martner, 2006) dont l'objectif est double : (i) ancrer les anticipations de long terme sur le budget et (ii) permettre aux stabilisateurs automatiques du côté des recettes de jouer un rôle contracyclique efficace. La procédure consiste à estimer d'abord les recettes du gouvernement, corrigées des variations conjoncturelles, en utilisant l'output gap et le prix du cuivre, puis à déterminer les dépenses publiques maximales. Le calcul des recettes structurelles est donc la clé de voûte de la règle, qui opère de manière symétrique tant sur le côté du cycle économique que sur celui du cuivre. En effet, la règle est très sensible aux fluctuations du prix du cuivre puisque les recettes fiscales provenant de la production de cuivre peuvent représenter un quart des recettes publiques totales. Dans ces conditions, lorsque le PIB et le prix du cuivre s'écartent de leur potentiel et des valeurs de long terme, le solde budgétaire cyclique peut s'ajuster. D'ailleurs, on peut noter qu'il n'y a pas de sanction lorsque le budget diffère de la cible (ce qui s'est déjà produit deux fois, en 2002 et 2009, en raison d'hypothèses sous-jacentes trop optimistes).

Dans un tel cadre, la cible de l'excédent budgétaire structurel peut changer puisqu'elle doit être compatible avec un ratio de dette publique projeté modéré et stable : la cible a été ainsi fixée à un excédent budgétaire structurel de 1 % du PIB de 2001 à 2007, puis à 0,5 % du PIB en 2008 et 0 % du PIB en 2009.

Les résultats positifs obtenus via cette règle au cours de la décennie 2000 sont nombreux puisqu'elle a notamment donné la possibilité aux autorités d'éviter une orientation budgétaire pro-cyclique dans un environnement de prix du cuivre historiquement élevé. Par conséquent, elle a rendu la politique budgétaire contracyclique de manière efficace, transparente et crédible, en consolidant, d'une part, les effets des stabilisateurs automatiques et, d'autre part, en renforçant la réaction de la politique budgétaire contracyclique discrétionnaire face aux fluctuations économiques, comme lors du ralentissement économique de 2001-02 ou de 2009. En effet, la crédibilité budgétaire obtenue par le Chili lui a ainsi permis d'utiliser ses recettes en provenance des exportations de cuivre, épargnées durant les années d'avantcrise (période de prix du cuivre élevé) pour financer une politique budgétaire contracyclique. En outre, un tel cadre budgétaire a permis une baisse des primes de risque souverain, ce qui a réduit le coût de financement du secteur privé auprès de l'extérieur. Enfin, le succès de la règle chilienne repose, d'une part, sur l'existence d'un groupe d'experts, qui s'implique dans le processus budgétaire en recommandant le prix de référence du cuivre et l'output gap chaque année, et, d'autre part, sur la transparence du processus.

Or, le cadre budgétaire du Chili, reposant sur une règle contracyclique efficace, peut servir de référence aux autres pays d'Amérique latine.

Ainsi, la meilleure façon pour les gouvernements de faire face à la volatilité du PIB et des termes de l'échange est de s'assurer une trajectoire stable des dépenses publiques. En effet, l'utilisation de règles budgétaires contracycliques exige de combiner la soutenabilité et les objectifs de stabilisation de la politique budgétaire. Autrement dit, pour obtenir une politique contracyclique efficace, les gouvernements doivent estimer avec précision la composante cyclique de la politique budgétaire, en projetant les tendances du PIB afin de définir des cibles budgétaires en termes structurels. Cette procédure permet de réduire le biais optimiste des projections budgétaires et, dans le même temps, d'améliorer la crédibilité du processus budgétaire entier (Martner, 2006).

Par ailleurs, ce cadre budgétaire peut être complété par l'établissement d'un fonds de stabilisation, afin de faire face à la volatilité du prix des matières premières qui affecte les termes de l'échange et les recettes publiques lorsque les matières premières sont de propriété publique (par exemple, le cas du cuivre au Chili et au Pérou ; du pétrole en Colombie, au Mexique et au Venezuela). Ces fonds sont utiles our soutenir des politiques budgétaires contracycliques puisque les recettes publiques sont épargnées à travers le fonds pour financer des dépenses contracycliques futures. Dans ces conditions, on obtient une politique budgétaire neutre cycliquement, où les dépenses courantes sont stabilisées en étant reliées au niveau structurel des revenus budgétaires. On évite ainsi l'orientation procyclique, et l'efficacité des dépenses publiques est améliorée. Toutefois, la réussite du fonds de stabilisation dépend de la transparence, de la crédibilité et de la responsabilité associée avec la direction du fonds d'actifs. En effet, si ces conditions ne sont pas satisfaites, le fonds peut servir un intérêt particulier aux dépens de l'intérêt public, ou bien il risque d'être mal utilisé.

Enfin, une précondition pour introduire des règles budgétaires contracycliques réside dans un cadre institutionnel suffisamment développé. Par conséquent, un cadre budgétaire contracyclique efficace exige une amélioration de la qualité des institutions budgétaires et gouvernementales, à travers la crédibilité et la transparence dans la surveillance budgétaire et les normes comptables. Cela détermine, en effet la capacité du gouvernement (sa responsabilité) et son engagement politique à adopter des politiques contracycliques.

Les aspects redistributifs de la politique budgétaire en Amérique latine

Un autre défi auquel doit répondre la politique budgétaire en Amérique latine consiste à apaiser le risque politique, en réduisant significativement les inégalités. Or, malgré une progression de 60 % en dix ans du PIB par habitant de la région, les gouvernements, et par conséquent la politique budgétaire, ont jusqu'à présent échoué à réduire les inégalités. En effet, tous les pays d'Amérique latine ont des niveaux d'inégalité très élevés (sauf l'Uruguay et le Venezuela) : en 2010, la moyenne des coefficients de Gini était légèrement supérieure à 0,5, alors que, sur un échantillon représentatif du reste du monde, il était de 0,37 (sans compter les inégalités des richesses qui sont encore beaucoup plus marquées que celles des revenus). La vigueur de l'activité économique durant la dernière décennie a permis, certes, l'émergence d'une classe moyenne latino-américaine, mais les inégalités décroissent à peine, malgré la réduction de la pauvreté absolue : entre 2000 et 2010, seuls le Venezuela (l'unique pays de la région où le Gini est inférieur à 0,4 grâce à la politique de redistribution «populiste» menée par Hugo Chávez), le Pérou, le Brésil (de 5 points), le Mexique (de 3 points) ont réussi à faire baisser le coefficient de Gini de manière significative (cf. l'étude de Lustig & Ros, 2015, p. 233 à 243, sur la réduction des inégalités en Amérique latine, et plus particulièrement au Brésil et au Mexique).

Les états latino-américains sont, en fait, restés pour la plupart passifs, concernant les politiques de redistribution : les impôts et les transferts sociaux, qui réduisent considérablement les inégalités en Europe15, n'ont que très peu d'impact en Amérique latine. La redistribution a surtout joué à travers la captation par le gouvernement d'une rente (pétrolière ou gazière au Venezuela ou en Bolivie, agricole en Argentine), permettant le recrutement de fonctionnaires et le financement de programmes sociaux. Toutefois, la mise en oeuvre de ce type de politique économique excessivement expansionniste est insoutenable au-delà de la période financière apportée par une rente, ce qui peut générer divers déséquilibres (finances publiques, comptes extérieurs, change, prix...) et qui se termine souvent par un ajustement économique fort (une crise), et parfois par un ajustement politique brutal.

Un des défis de la décennie à venir consistera à réduire significativement le niveau d'inégalités en améliorant l'efficacité et l'équité de deux instruments fondamentaux de la politique budgétaire, axés sur les pauvres :

1) d'une part, la fiscalité qui, outre sa finalité première de financer les dépenses publiques, peut également jouer un rôle redistributif de correction et de limitation des inégalités de revenus ;

2) d'autre part, les dépenses publiques qui fournissent des services publics (par exemple, dans les domaines de la santé, du transport et de l'éducation) ou bien qui transfèrent des revenus directement aux plus pauvres (via les pensions, assurances-chômage et allocations sous condition).

Malheureusement, dans la plupart des pays de l'Amérique latine, ces deux instruments souffrent de défaillances qui réduisent significativement leur impact redistributif.

Du côté des impôts, un système fiscal redistributif doit reposer sur une domination des prélèvements progressifs (prélèvement dont le taux croît lorsque son assiette augmente), par rapport aux prélèvements proportionnels (prélèvement dont le taux reste fixe). Mais en réalité, le caractère redistributif d'un impôt dépend fortement de son incidence fiscale (c'est-à-dire de la personne sur qui pèse réellement l'impôt), de l'élasticité des prix et des politiques d'exonérations fiscales en place (qui affectent négativement la redistributivité de l'impôt). Or, dans le cas de l'Amérique latine, les systèmes fiscaux apparaissent neutres ou régressifs en termes de redistribution du revenu à destination des plus pauvres dans la mesure où, d'une part, les impôts sur le revenu ne portent que sur les revenus salariaux et ne peuvent toucher, faute de les connaître, les autres types de revenus et, d'autre part, en raison du poids élevé des taxes indirectes régressives16. Dans ces conditions, il est difficile d'obtenir une fiscalité porteuse de redistribution en Amérique latine, de sorte que celle-ci doit se faire par les dépenses publiques, même si, là aussi, il est difficile de cibler les pauvres via des transferts.

Or, s'agissant des dépenses publiques, elles ont certes augmenté dans la région au cours des années passées, tirées en partie par la hausse des dépenses sociales (notamment pour l'éducation, l'aide et l'assurance sociales), mais elles profitent davantage aux 20 % les plus riches de la population qu'aux 20 % les plus pauvres et les services sociaux sont souvent de faible qualité.

Les dépenses publiques en matière d'éducation bénéficient d'un potentiel redistributif important, dans la mesure où elles construisent le capital humain des pauvres. Or, malgré une hausse de ces dépenses, les systèmes d'éducation publique n'ont guère été capables de réduire la pauvreté et les inégalités. D'une part, la qualité de l'éducation fournie par les écoles publiques est de faible qualité par rapport au budget qui a été affecté : les performances du système éducatif dans la région, mesurées par les tests PISA Program for International Student Assessment de l'OCDE (2007)17, sont très médiocres. Tous les pays latino-américains sont loin du niveau moyen de l'OCDE et, à niveau de développement comparable, l'enseignement secondaire latino-américain est nettement moins efficient que celui de la plupart des pays émergents à forte croissance. D'autre part, les dépenses publiques d'éducation sont peu équitables et renforcent la ségrégation sociale (au Brésil et au Chili) puisqu'elles privilégient l'université, ce qui profite surtout aux plus riches et peu aux pauvres, sans compter que l'accès à l'enseignement supérieur est souvent faible. Il est nécessaire que les gouvernements d'Amérique latine améliorent la qualité et l'équité de l'éducation et de la formation, en raison des retards accumulés par la région en termes de capital humain par rapport au reste du monde, et de leur faible efficacité à réduire la pauvreté et les inégalités. Une amélioration significative du fonctionnement des systèmes éducatifs (définition des priorités, formation des enseignants, évaluation des performances...) permettrait d'augmenter la qualification de la main-d'oeuvre, et donc la productivité dans la région. Mais, ces progrès exigent parfois une augmentation des budgets (en Uruguay et au Pérou), une révision des priorités et un plus grand souci de justice sociale (au Brésil et au Chili) et, partout, une réorganisation en profondeur du fonctionnement du secteur éducatif. Certains pays ont d'ailleurs déjà pris des initiatives de réforme, comme le Mexique, en 2013 ; toutefois, les effets de cette réforme du système éducatif mexicain, visant à améliorer les performances scolaires par rapport au budget affecté (les dépenses publiques d'éducation représentent 4,5 % du PIB au Mexique), ne seront perçus qu'à moyen terme.

Les dépenses publiques en transferts ont augmenté depuis les années 90, mais ne semblent pas jouer un rôle fortement distributif (Perry et al., 2007; Goñi, López & Serven, 2008), en raison de leur faible niveau (le niveau des transferts publics en Europe est le double de celui de l'Amérique latine) et de leur mauvais ciblage, puisqu'elles bénéficient davantage à la partie la plus riche de la population qu'à la plus pauvre. C'est le cas des programmes d'assurance sociaux (assurance chômage et retraite) qui constituent la part la plus importante des dépenses de transferts publics (85 %) : les 40 % les plus riches de la population reçoivent près de 80 % des avantages des programmes de retraite, alors que les 40 % les plus pauvres en perçoivent 10 % (Goñi, López & Serven, 2008). En outre, les pensions sont régressives : en effet, elles ne couvrent qu'une part limitée de la population et excluent de façon importante les travailleurs du secteur informel et de l'agriculture, qui sont également les plus pauvres (Lucchetti & Rofman, 2006). Ce mauvais ciblage des programmes d'assurance sociaux pose donc un problème d'équité important, car les contributions directes ne couvrent pas les coûts. Enfin, dans certains pays d'Amérique latine, les systèmes de retraites sont parfois beaucoup trop généreux pour une fraction réduite de la population, comme les employés du secteur public (Lindert, Skoufias & Shapiro, 2006). Par exemple, au Brésil, près de 3,8 % du PIB du pays sont destinés à la retraite des fonctionnaires qui bénéficient de 13 % de toutes les retraites (Birdsall, de la Torre & Menezes, 2008).

En revanche, les dépenses dans les programmes sociaux d'assistance, comme les allocations sous conditions, telles que le Bolsa Escola au Brésil et les Opportunidades au Mexique, bénéficient directement clairement aux pauvres. Les 40 % les plus démunis reçoivent 75 % des avantages des allocations sous conditions. Ces programmes sociaux ont augmenté significativement au cours de la dernière décennie, et sont nettement efficaces pour réduire la pauvreté et les inégalités ; toutefois, ils ne représentent qu'une part relativement faible des dépenses en transferts publics (presque 15 %), comparée aux 85 % qui vont à l'assurance sociale (Goñi, López & Serven, 2008).

Ainsi, afin d'accroître l'efficacité de l'aspect redistributif de la politique budgétaire en Amérique latine, les gouvernements doivent mettre en place des mesures suffisamment importantes et ciblées, dans quatre directions notamment : a) une fiscalité de nature progressive (basée principalement sur l'impôt sur le revenu), éliminant les taxes distorsives ; b) des dépenses publiques d'éducation, ciblées au niveau de l'école primaire et secondaire, bénéficiant ainsi davantage aux ménages pauvres ; c) la nécessité de privilégier les programmes d'assistance sociaux, efficients (tels que le Bolsa Familia au Brésil) sur les dispositifs sociaux socialement régressifs ; d) une réforme des systèmes de retraite vers plus d'équité.

Capacités de financement à disposition pour faire face à ces défis

Pour atteindre les objectifs de stabililisation contracyclique et de redistribution, la politique budgétaire en Amérique latine doit disposer de capacités de financement suffisantes. Or, il existe des marges de manoeuvre sur le plan des finances publiques résultant de deux facteurs : l'absence de contrainte de vieillissement de la population et l'élargissement de la base fiscale, qui s'ajoute aux gains récents de solvabilité budgétaire, obtenus au cours de la «décennie gagnée».

Tout d'abord, elle n'est pas soumise à la contrainte budgétaire résultant du vieillissement démographique, coûteux en termes de croissance et de finances publiques. En effet, la démographie dans la région est un facteur favorable à la croissance et à la stabilité, puisque l'Amérique latine a très largement entamé sa transition démographique, comme en témoigne son degré d'avancement mesuré par les deux indicateurs suivants. L'indice synthétique de fécondité (qui mesure le nombre d'enfants par femme) est de 2,25 en Amérique latine (1,9 au Brésil, 2,3 au Mexique, 2,1 en Colombie), contre 5,3 en Afrique sub-saharienne, et 2,7 en Asie du sud. Quant aux taux de dépendance (mesurés par le ratio de la population d'"âge inactif" - moins de 15 ans ou plus de soixante-cinq ans - à la population d'"âge actif" - de quinze à soixante-quatre ans), ils sont faibles et bien orientés puisqu'ils vont continuer à évoluer favorablement (à l'exception du Chili), baissant encore de quatre points d'ici 2020, avant de remonter très modérément. L'Amérique latine est donc dans une situation assez exceptionnelle, comparée au reste du monde, puisque la démographie ne générera pas, dans la région, de tensions extrêmes sur les systèmes éducatifs, ni sur les retraites, contrairement aux pays développés (Europe et Japon, par exemple).

Ensuite, elle peut compter sur des marges de manoeuvre à exploiter au niveau de la fiscalité. En effet, les recettes fiscales (dont les impôts sont la composante la plus importante dans la plupart des pays) sont en moyenne de 25 % du PIB en Amérique latine (Puryear & Jewers, 2009), soit un niveau relativement faible en Amérique latine, étant donné le niveau de développement de la région. Plusieurs raisons expliquent l'échec à collecter l'impôt sur le revenu (qui représente 1 % du PIB en Amérique Latine; Lora, 2007):

1) l'évasion fiscale avec un taux estimé à près de 40 % de l'impôt sur le revenu et sur les sociétés ; (cf. Pessino & Fenochietto, 2008),

2) les exemptions et déductions légales de taxes,

3) la difficulté de connaître les revenus non salariaux (ceux des professions libérales ou les revenus locatifs, par exemple),

4) ou encore la faiblesse de la capacité des administrations fiscales à appliquer la loi suite en raison d'un manque de ressources financières ou de pouvoir (Birdsall, de la Torre & Menezes, 2008).

Dans ces conditions, des marges de manoeuvre existent concernant le financement de la politique budgétaire, en élargissant et en augmentant l'assiette fiscale du pays, avec peu ou pas d'exonérations et des taux modérés.

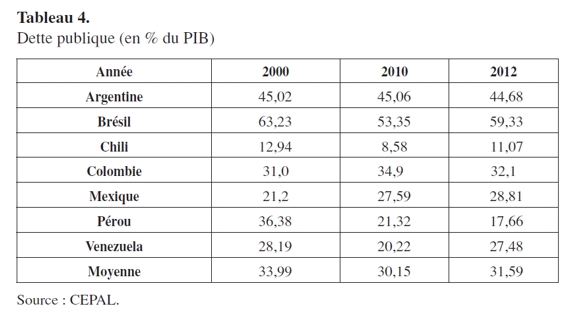

A ces marges de manoeuvre sur le plan fiscal, s'ajoute enfin un faible niveau de dette publique dans nos économies étudiées puisqu'elle atteint une moyenne de 31,6 % du PIB (cf. le tableau ci-dessous), soit un niveau faible comparé aux pays développés. Seules, les dettes publiques du Brésil et, à un degré moindre, de l'Argentine sont moyennement élevées, mais ne posent pas de problèmes de solvabilité budgétaire à l'heure actuelle. D'autres pays, comme le Chili ou le Pérou, ont un niveau très bas de dette publique, inférieur à 20 % du PIB. Quoi qu'il en soit, avec de tels niveaux de dette publique dans ces pays d'Amérique latine, les gouvernements ont la possibilité de mettre en oeuvre une politique budgétaire à des fins de stabilisation contracyclique et de redistribution.

Enfin, la conjoncture actuelle en Amérique latine permet d'assister à un retour de l'Etat développementiste18 (Bresser-Pereira & Theuer, 2012). Cette voie implique : a) un rôle stratégique de l'Etat associé à une stratégie nationale de développement (croissance économique, industrialisation, réduction des inégalités sociales et amélioration du niveau de vie) ; b) un investissement dans les industries monopolistiques naturelles (infrastructure, secteur minier, pétrolier et des matières premières); c) une responsabilité à l'égard des finances publiques (afin d'éviter le populisme économique); et enfin d) l'augmentation des dépenses sociales dans l'éducation, les soins de santé, l'aide sociale et la sécurité sociale pour toute la population.

La mise en place d'un véritable welfare state (Salama, 2010) dans nombre de pays d'Amérique latine, compenserait l'atonie de la demande extérieure de produits industriels et pourrait permettre plus de mobilité sociale, de diminuer la pauvreté absolue et de renforcer un régime de croissance tiré par un marché intérieur moins inégal (Marques Pereira, 2010).

CONCLUSION

Depuis la crise argentine du début des années 2000, l'Amérique latine a globalement su tirer les enseignements des crises de dette souveraine et de change des décennies 1980-1990, notamment en termes de politiques économiques et de renforcement des institutions. La dernière décennie, que l'on a appelée «décennie gagnée» en termes de croissance, lui a ainsi permis d'obtenir une nette amélioration de la solvabilité de ses finances publiques, que ce soit en termes de déficits budgétaires ou de dette publique. De plus, elle a su résister à la crise de 2009 en utilisant des politiques budgétaires expansionnistes contracycliques.

Toutefois, le ralentissement de la croissance observé depuis 2012 (et plus particulièrement en Argentine, au Brésil et au Venezuela) pourrait se prolonger et contaminer toute la région ; de même, un choc externe négatif en provenance des pays développés affecterait toute l'Amérique latine, comme ce fut le cas en 2009. Dans les deux cas, l'environnement macroéconomique de la région deviendrait plus instable et propice à la matérialisation d'un risque politique.

Dans ces conditions, la politique budgétaire a un rôle privilégié à jouer dans la gestion de ces incertitudes et de ces risques, en utilisant ses fonctions traditionnelles mises en évidence par Musgrave (1959), à savoir la stabilisation et la redistribution.

En effet, la mise en place d'une politique budgétaire de stabilisation contracyclique, basée soit sur des règles (exemple du Chili), soit sur des mesures discrétionnaires, rendrait plus efficace l'action de cet instrument de politique économique au cours du cycle. Quant à l'objectif redistributif de la politique budgétaire, il est crucial en Amérique latine de se focaliser sur une série de mesures ciblées (en matière de fiscalité, de dépenses publiques d'éducation, de dépenses de transferts, de programmes sociaux ou encore de réformes des retraites), afin de réduire significativement le niveau élevé d'inégalités et d'apaiser ainsi le risque politique. Enfin, ces deux aspects de la politique budgétaire (stabilisation et redistribution) seraient financés sans contrainte, grâce aux marges de manoeuvre budgétaires dont bénéficie l'Amérique latine du point de vue de la fiscalité et de l'absence de contrainte budgétaire résultant du vieillissement démographique.

NOTES DE FIN

1 Voir Ocampo (2005) ; Camara Neto & Vernengo, (2005), Ehrhart & Llorca (2010) sur le «Consensus de Washington» et ses conséquences sur la politique budgétaire en Amérique latine ou bien encore l'étude de Vargas, González & Lozano (2015) sur le cas de la Colombie.

2 La croissance en Amérique latine, durant cette dernière décennie, repose sur diverses composantes (Bellefontaine & Rharrab, 2014, p. 22) : (i) la forte progression du secteur des services (+ 2,3 points de PIB sur la dernière décennie, à près de 64 % en 2012) ; (ii) le dynamique secteur de la construction (+ 3,6 % par an, +1 point de PIB sur les dix dernières années) ; (iii) le secteur manufacturier (+ 2,1 % de croissance entre 2003 et 2012) ; (iv) le secteur des matières premières (secteurs agricole, minier et pétrolier) ; en effet, les prix élevés des matières premières, i.e la bonanza (l'indice des prix des matières premières exportées par la région a augmenté de 140 % entre 2000 et 2011), ont amélioré nettement les termes de l'échange entre 2003 et 2011 (à l'exception de 2009) et ont eu un effet d'entraînement positif sur la demande interne ; (v) la demande interne (l'investissement et la consommation privée contribuant respectivement à hauteur de 1,9 % et 3,3 % de la croissance du PIB en Amérique latine).

3 Par exemple, on peut citer les taxes sur les transactions bancaires en Argentine, au Brésil, en Colombie et au Pérou, qui représentent plus d'un point du PIB, ou bien encore la taxe sur les exportations établies en Argentine en 2003, qui collecte plus de deux points du PIB (Martner, 2006).

4 La moyenne pour la région est autour de 50 % du PIB et de nombreux analystes suggèrent que, pour des pays avec de faibles institutions, le niveau recommandé est bien en-dessous de ce chiffre (Braun, 2007).

5 Dans le cas de l'Amérique latine, les changements du code fiscal, et dans le cas des pays exportateurs de matières premières, les changements du prix de référence structurelle des matières premières.

6 La taille des plans de relance varie ainsi de 3 % du PIB au Chili et au Pérou, à 1,5 % du PIB en Argentine et au Mexique ou bien 0,6 % du PIB au Brésil. Les mesures budgétaires expansionnistes prises dans ces Etats se sont principalement focalisées sur l'investissement public (excepté au Brésil) avec près de 2 % du PIB au Pérou, plus de 1 % du PIB au Chili et en Argentine et plus de 0,5 point du PIB au Mexique. A cela s'ajoutent enfin les politiques de crédit à travers les banques publiques. Par exemple, au Brésil, les banques publiques furent capitalisées de quelque 3 % du PIB annuel, et leur crédit a augmenté de moitié en 2009, pour devenir la principale source de crédit bancaire.

7 Cf. l'article de Julio Lopez (2012) pour une analyse sur le rôle de l'Etat au Mexique.

8 Pour la première fois depuis une décennie, le Brésil a enregistré un déficit commercial en novembre 2014 en raison de la décélération de l'économie chinoise puisque sur ce mois les exportations vers la Chine ont baissé de 40 %.

9 La persistance dans le temps d'un tel choc pétrolier aurait même deux conséquences encore plus fortes sur l'économie vénézuélienne, à savoir : (i) une remise en cause de la viabilité financière du modèle chaviste de la décennie 2000 (basé sur la subvention de nombreux biens et services, des dépenses publiques élevées destinées aux populations pauvres) suite à la réduction des recettes pétrolières ; (ii) un possible défaut sur la dette externe vénézuélienne (qui s'élève à 80 milliards de dollars) en raison du manque de liquidité et de réserves de change du pays (qui sont inférieures à 20 milliards de dollars).

10 Gavin et al. (1996) affirment que les résultats budgétaires sont fortement procycliques en Amérique latine et que cette trajectoire est plus prononcée durant les récessions. Selon leurs estimations, une hausse de la croissance du PIB réel de 1 % augmente les dépenses réelles du gouvernement central consolidé de près de 0,61 %.

11 Talvi & Végh (2000) montrent qu'un gouvernement faisant face à de fortes fluctuations de la base fiscale sera sous la pression des groupes de lobbys et forcé d'accepter une hausse des dépenses en période de croissance. Etant donné les distorsions politiques, la meilleure façon d'éviter une forte croissance dans les dépenses réside dans des taux d'imposition plus réduits.

12 En effet, durant les périodes de crise, les gouvernements (notamment ceux des pays émergents) sont contraints par le crédit. En période d'expansion, de telles contraintes sont effacées et les Etats sont libres de financer leurs dépenses par dette. Il faut d'ailleurs signaler que les flux de capitaux internationaux sont également procycliques et que les contraintes d'emprunt sont relâchées durant les périodes de boom (Gavin et al., 1996 ; Kaminsky et al., 2004).

13 Alesina & Tabellini (2005) trouvent que la politique budgétaire est procyclique dans de nombreux pays en voie de développement et que ce comportement est principalement dû aux dépenses publiques. Leur argument est que les électeurs font face à des gouvernements corrompus qui peuvent s'approprier une partie des recettes fiscales pour une consommation publique non productive (rente politique). En période de croissance, les électeurs attendent des gouvernements d'augmenter les rentes politiques, pressant ainsi les politiques à augmenter les dépenses sociales (ou réduire les impôts) afin d'obtenir une partie de ces rentes. Plus proche est la période électorale, meilleurs seront les résultats pour les électeurs. En outre, cet argument politique d'Alesina & Tabellini (2005) est renforcé par la forte corrélation positive entre la procyclicité et les mesures de corruption.

14 Les programmes d'ajustement budgétaire, dictés par le «Consensus de Washington» aux pays d'Amérique latine durant les années 80-90, leur imposait un équilibre budgétaire ; objectif qui n'était conservé dans les périodes de récession qu'au prix d'un comportement procyclique de la politique budgétaire, à savoir une baisse des dépenses publiques en raison de la réduction automatique des recettes fiscales.

15 Il faut noter toutefois qu'avant les effets directs des impôts et des transferts, le niveau d'inégalités en Amérique latine n'est pas très différent de celui prévalant en Europe ; ce n'est qu'après la prise en compte des transferts et des impôts que le fossé se creuse entre ces deux espaces, de sorte que la politique budgétaire ne joue pas le même rôle redistributif en Europe et en Amérique latine (Puryear & Jewers, 2009).

16 Lorsque les impôs directs (impôts sur le revenu, sur les sociétés) et indirects (TVA) sont combinés, les 20 % de la population les plus pauvres payent une part plus élevée en impôts sur leurs revenus que les 20 % les plus riches (Birdsall, de la Torre & Menezes, 2008 ; Gómez Sabaini, 2005 ; Goñi, López & Serven, 2008).

17 Ces tests évaluent les compétences en lecture, mathématiques et sciences, pour des élèves de quinze ans.

18 Des signes de nouveau développementisme sont déjà visibles en Argentine (à travers l'augmentation des investissements publics ou la nationalisation de la compagnie pétrolière espagnole YPF, décidée par la Chambre argentine des députés en mai 2012), au Brésil (sous la présidence de Lula, avec l'adoption d'une politique industrielle plus active, la reprise des politiques nationalistes de soutien aux entreprises nationales, la réduction de la pauvreté grâce à des programmes de transfert de revenu) et au Venezuela (avec la mise en oeuvre de politiques de développement combinant croissance avec distribution, nationalisation de certaines entreprises (industries pétrolières et services publics principalement).

BIBLIOGRAPHIE

[1] Alberola, E., & Montero, J. M. (2007). Debt sustainability and procyclical fiscal policy in Latin America. Journal of Lacea Economia, 7(1), 157-190. [ Links ]

[2] Alesina, A., & Tabellini, G. (2005). Why is fiscal policy often procyclical? (Working Paper 11600). National Bureau of Economic Research. [ Links ]

[3] Arestis, P., & Sawyer, M. (1998). Keynesian Economic Policies for the New Millenium. The Economic Journal, 108, 181-195. [ Links ]

[4] Balassone, F., & Kumar, M. (2007). Cyclicality of fiscal policy. In M. Kumar & T. Ter-Minassian (Eds.), Promoting fiscal discipline (pp. 19-35). Washington, D. C. : International Monetary Fund. [ Links ]

[5] Bellefontaine, S. & Rharrab, T. (2014). Amérique latine : Trajectoires divergentes. Conjoncture, 21-32. [ Links ]

[6] Birdsall, N., de la Torre, A., & Menezes, R. (2008). Fair growth : Economic policies for Latin America's poor and middle-income majority. Washington D.C. : Brookings Institution Press. [ Links ]

[7] Braun, M. (2007). Fiscal policy reform in Latin America. IDB and CIPPEC. [ Links ]

[8] Bresser-Pereira, L. C., & Theuer, D. (2012). Amérique latine-: Après les années néolibérales, l'Etat développementiste est-il de retour ? Recherches internationales, 93, 83-106. [ Links ]

[9] Bruno, M., Halevi, J., & Marques Pereira, J. (2011). Les défis de l'influence de la Chine sur le développement du Brésil. Revue Tiers Monde, 208(4), 83-102. [ Links ]

[10] Caballero, R. J., & Krishnamurthy, A. (2004). Fiscal policy and financial depth (Working Paper 10532). National Bureau of Economic Research. [ Links ]

[11] Camara Neto, A., & Vernengo, M. (2005). Fiscal policy and the Washington consensus : A Post Keynesian Perspective. Journal of Post Keynesian Economics, 27(2), 333-343. [ Links ]

[12] Cardenas, M., & Perry, G. (2011). Fiscal policy in Latin America. En J. A. Ocampo & J. Ros (Eds.), The Oxford Handbook of Latin American Economics (pp. 266-285). Oxford Handbook. [ Links ]

[13] Céspedes, L. P., & Velasco, A. (2011). Was this time different ? : Fiscal policy in commodity Republics (Working Paper 365). Bank for International Settlements. [ Links ]

[14] Daude, C., Melguizo, A., & Neut, A. (2010). Fiscal policy in Latin America : Better after all ? (Economics Discussion Papers 24) . Kiel Institute for the World Economy. [ Links ]

[15] Ehrhart, C., & Llorca, M. (2010). The role of the state and market in the «After Washington Consensus» development strategies : Lessons from recent debates about Latin America. 12th Annual conference of the Association of Heterodox Economics "The Economy of Tomorrow ", Bordeaux 7-10 juillet 2010. [ Links ]

[16] Fernández Arias, E. & Montiel, P. (2011). The great recession, "rainy day" funds, and countercyclical fiscal policy in Latin America. Contemporary Economic Policy 29(3), 304-322. [ Links ]

[17] Fernández-Arias, E., & Pérez Pérez, J. E. (2014). Grading fiscal policy in Latin America in the last decade (Policy Brief). Inter-American Development Bank. [ Links ]

[18] Ferrari-Filho, F., Cunha, A. M., & Silva Bichara, J. (2014). Brazilian countercyclical economic policies as a response to the Great Recession : A critical analysis and an alternative proposal to ensure macroeconomic policy. Journal of Post Keynesian Economics, 36(3), 513-540. [ Links ]

[19] Ffrench-Davis, R. (2010). Latin America: The structural fiscal balance policy in Chile : A move towards counter-cyclical macroeconomics. Journal of Globalization and Development, 1(1), 1-16. [ Links ]

[20] Gavin, M., Hausmann, R., Perotti, R., & Talvi, E. (1996). Managing fiscal policy in Latin America and the Caribbean : Volatility, pro-cyclicality, and limited creditworthiness (Working Paper 326). Inter-American Development Bank. [ Links ]

[21] Gavin, M., & Perotti, R. (1997). Fiscal policy in Latin America. NBER Macroeconomics Annual 1997. Cambridge, Massachusetts : MIT Press. [ Links ]

[22] Gómez Sabaini (2005). Evolución y situación tributaria actual en América Latina : una serie de temas para la discusión. In O. Cetrángolo & J. C. Gómez Sabaini (Eds.), Tributación en América Latina. En busca de una nueva agenda de reformas (Cap. 1, pp. 39-130). Economic Commission for Latin America and the Caribbean (ECLAC). Santiago, Chile : Mimeo. [ Links ]

[23]. Goñi, E., López, J. H., & Serven, L. (2008). Fiscal redistribution and income inequality in Latin America (Policy Research Working Paper 4487). World Bank Development Research Group Macroeconomics and Growth Team, Washington D.C. : World Bank. [ Links ]

[24] Gutiérrez, M., & Revilla, J. E. (2010). Building countercyclical fiscal policies in Latin America (Policy Research Working Paper 5211). The World Bank. [ Links ]

[25] Hernández Mota, J. (2014). Reinventando a política fiscal : Uma nova estratégia para a estabilização e o crescimento econômico ? Cuadernos de Economía, 33(62), 33-59. [ Links ]

[26] Ilzetzki, E., & Végh, C. A. (2008). Procyclical fiscal policy in developing countries : Truth or fiction ? (Working Papers 14191). National Bureau of Economic Research. [ Links ]

[27] Inter-American Development Bank (2008). All that glitters may not be gold : Assessing Latin America's recent macroeconomic performance. Washington : Inter-American Development Bank. [ Links ]

[28] Julio Lopez, G. (2012). L'essor et le déclin de la stratégie économique keynésienne - structuraliste au Mexique. Revue de la régulation, 11. [ Links ]

[29] Kaminsky, G., Reinhart, C., & Végh, C. (2004). When it rains, it pours: Procyclical capital flows and macroeconomic policies (Working Paper W10780). National Bureau of Economic Research. [ Links ]

[30] Kumar, M. S., & Ter-Minassian, T. (2007). Promoting fiscal discipline. Washington D.C. : International Monetary Fund. [ Links ]

[31] Lam, R. (2003). Dictatorship as a Political Dutch Disease. Yale, Economic Growth Center. [ Links ]

[32] Lindert, K., Skoufias, E., & Shapiro, J. (2006). Redistributing income to the poor and the rich: Public transfers in Latin America and the Caribbean. (Social Protection Discussion Paper 0605). World Bank Social Protection Unit Human Development Network, Washington D. C. : World Bank. [ Links ]

[33] Lora, E. (2007). The state of state reforms in Latin America. Inter-American Development Bank, Washington D. C. : World Bank. [ Links ]

[34] Lozano, L. I. (2011). Macro characterization of the fiscal policy in Colombia and stance in front of the global crisis (2008-2009). Cuadernos de Economía, 30(54), 49-82. [ Links ]

[35] Luchetti, L., & Rofman, R. (2006). Social security in Latin America : Concepts and measurements of coverage. (Social Protection Discussion Papers 131). The World Bank, Washington D. C. [ Links ]

[36] Lustig, N., & Ros, J. (2015). Crises, exchange rate management, and inequality : Lessons from Latin America. In J. Zhuang, P. Vandenberg & Y. Huang (Eds.), Management the middle-income transition : Challenges facing the people's Republic of China. Cheltenham, U.K : Edward Elgar. [ Links ]

[37] Marques Pereira, J. (2010). La monnaie, la politique et la possibilité d'un mode de développement à nouveau fondé sur le marché intérieur au Brésil et en Argentine. Revue de la régulation, 11. [ Links ]

[38] Martner, R., & Tromben, V. (2005). Public investment and fiscal adjustments in Latin American countries. In D. Franco (Ed.), Public expenditure (pp. 827-858). Rome : Banca d'Italia. [ Links ]

[39] Martner, R. (2006). Cyclical indicators of fiscal policy in Latin American countries (with special reference to Chile). In D. Franco (Ed.), Fiscal indicators (pp. 165-180). Rome : Banca d'Italia. [ Links ]

[40] Musgrave, R. (1959). The theory of public finance: study in Public Economy. New York: Mc Graw-Hill. [ Links ]

[41] Ocampo, J. A. (2005). Beyond the Washington consensus : What do we mean ? Journal of Post Keynesian Economics, 27(2), 293-314. [ Links ]

[42] OCDE (2007). Programme for International Student Assessment (PISA). 2007. PISA 2006 Science Competencies for Tomorrow's World. Volume 2: Data. Paris. [ Links ]

[43] Perry, G., Maloney, W., Arias, O., Fajnzylber, P., Mason, A., & Saavedra- Chanduvi, J. (2007). Informality : Exit and Exclusion. Washington D. C.: World Bank. [ Links ]

[44] Pessino, C., & Fenochietto, R. (2008). Efficiency and equity of the tax structure in Argentina, Brazil and Chile : Analysis and policy considerations. Washington D. C. : Center for Global Development. [ Links ]

[45] Puryear, J., & Jewers, M. M. (2009). How poor and unequal is Latin America and the Caribbean ? (Social Policy Brief 1). Washington D. C. : Inter-American Dialogue. [ Links ]

[46] Ripoll, C. (2014). Amérique latine : Le retour de la contrainte extérieure. Eclairages Emergents Crédit Agricole, 14(3). [ Links ]

[47] Salama, P. (2009). Argentine, Brésil, Mexique, face à la crise internationale. Revue Tiers Monde, 197(1), 183-202. [ Links ]

[48] Salama, P. (2010). Itinéraires et trajectoires de développement en Amérique latine et au-delà. Revue de la régulation, 7. [ Links ]

[49] Talvi, E., & Végh, C. A. (2000). Tax base variability and procyclical fiscal policy. (Working Papers 7499). National Bureau of Economic Research. [ Links ]

[50] Talvi, E. (2007). Latin American Macro Watch. Presentation at the IDB Research Department. [ Links ]

[51] Vargas, H., Gonzáles, A., & Lozano, I. (2015). Macroeconomic gains from structural fiscal policy adjustments: The case of Colombia. Journal of Lacea Economia, 15(2), 39-81. [ Links ]

[52] Vladkova-Hollar, I., & Zetterlmeyer, J. (2008). Fiscal positions in Latin America : Have they really improved ? (Working Paper 8, 137). IMF. [ Links ]