Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772

Cuad. Econ. vol.35 no.spe67 Bogotá Jan. 2016

https://doi.org/10.15446/cuad.econ.v35n67.52466

Las crisis económicas y el escenario político en la introducción de reformas tributarias. La experiencia argentina (1980-2010) y una constatación para latinoamérica

Economic crisis and political framework as determinants of tax reforms. An analysis for argentina (1980-2010) and latin america

Les crises économiques et le contexte politique dans l'introduction de réformes fiscales. L'expérience argentine (1980-2010) et une constatation pour l'Amérique latine

As crises económicas e o cenário político na introdução de reformas tributárias. A experiência argentina (1980-2010) e uma constatação para América Latina

Víctor Mauricio Castañedaa

a Se desempeña actualmente como docente en la Universidad Jorge Tadeo Lozano (Bogotá, Colombia). Correo electrónico: victorm.castanedar@utadeo.edu.co.

Sugerencia de citación: Castañeda, V. M. (2016). Las crisis económicas y el escenario político en la introducción de reformas tributarias. La experiencia argentina (1980-2010) y una constatación para latinoamérica. Cuadernos de Economía, 35(67), 173-206. doi: 10.15446/cuad.econ.v35n67.52466.

Resumen

Este artículo analiza las reformas tributarias en Argentina entre 1980 y 2010, con base en las circunstancias económicas y políticas que las acompañaron. Se establece cómo las crisis económicas y la posición de poder político del gobierno inciden en el tipo de reformas que se promueven; el estudio muestra que en épocas de recesión se favorece el aumento del IVA, aunque ello está limitado por las condiciones que exhibe el escenario político en que se discuten las iniciativas legislativas. Además, este artículo presenta una constatación empírica que va más allá del caso argentino e incorpora a veinte países de América Latina y el Caribe, para identificar con sustento estadístico qué factores inciden en la aprobación de reformas que aumentan el IVA y los impuestos sobre la renta.

Palabras clave: reformas tributarias en Argentina, economía política de las reformas, crisis económicas, poder político.

JEL: H20, H29, O54.

Abstract

This paper analyzes tax reforms in Argentina between 1980 and 2010 based on economic and political circumstances that accompanied them. It sets out how the economic crisis and the government's position regarding it political power affect the kinds of reforms that are promoted; the study shows that in times of recession the VAT increase is favored, although this is limited by the conditions that exhibits the political scene in which legislative initiatives are discussed. Additionally, the paper presents an empirical exercise that goes beyond the Argentine case, incorporating twenty countries in Latin America and the Caribbean, with statistical support to identify what factors influence the adoption of reforms that raises the VAT and income taxes.

Keywords: Tax reforms in Argentina, political economy of reforms, economic crisis, political power.

JEL: H20, H29, O54.

Résumé

Cet article analyse les réformes fiscales en Argentine entre 1980 et 2010, sur la base du contexte économique et politique qui les ont accompagnées. On montre comment les crises économiques et la position du pouvoir politique du gouvernement influent sur le type de réformes engagées ; l'étude montre que les époques de récession favorisent l'augmentation de l'IVA, bien que cela soit limité par les conditions du contexte politique dans lequel sont discutées les initiatives législatives. En outre, cet article constate de manière empirique que cette question déborde du cas argentin et s'étend à une vingtaine de pays d'Amérique latine et des Caraïbes, pour identifier sur des bases statistiques quels sont les facteurs qui influent sur l'approbation de réformes qui augmentent l'IVA et les impôts sur le revenu.

Mots-clés : réformes fiscales en Argentine, économie politique des réformes, crises économiques, pouvoir politique.

JEL: H20, H29, O54.

Resumo

Este artigo analisa as reformas tributárias na Argentina entre 1980 e 2010, com base nas circunstâncias econômicas e políticas que as acompanharam. Fica estabelecido como as crises econômicas e a posição de poder político do governo incidem no tipo de reformas promovidas; o estudo mostra que em épocas de recessão, o aumento do IVA fica favorecido, embora isso esteja limitado pelas condições que o cenário político no qual são discutidas as iniciativas legislativas mostra. Além disso, este artigo apresenta uma constatação empírica que vai além do caso argentino e incorpora vinte países da América Latina e o Caribe, para identificar, com base estatística, que fatores incidem na aprovação de reformas que aumentam o IVA e os impostos sobre a renda.

Palavras-chave: Reformas tributárias na Argentina, economia política das reformas, crises econômicas, poder político.

JEL: H20, H29, O54.

Este artículo fue recibido el 1° de septiembre de 2014, ajustado el 12 de mayo de 2015 y su publicación aprobada el 21 de julio de 2015.

INTRODUCCIÓN

En este trabajo, además de que se lleva a cabo una revisión de las reformas tributarias en Argentina desde la reinstauración de la democracia, se analizan a la luz del contexto en que se aprobaron, para así establecer si su estilo o el tipo de impuestos en que se concentraron estuvieron delimitados por condiciones de gobernabilidad o cumplimiento de metas macroeconómicas, caso de la reducción del déficit fiscal o la recuperación de la economía tras un periodo de recesión.

Es llamativo que las principales reformas tributarias entre 1983 y 2010 hayan sido aprobadas en periodos de recesión, lo cual sugiere que, por lo general, un gobernante o político no está dispuesto a cargar con los costos políticos que implica proponer y defender proyectos de ley que imponen una mayor carga sobre algún grupo particular, cuando ello no es imperativo. Episodios como las crisis económicas motivan al Ejecutivo a iniciar reformas en aras de recuperar el nivel de recaudo y probablemente incrementarlo, considerando el potencial aumento de las demandas sociales (v. g., seguros de desempleo), pero su forma -qué impuestos prevalecen- es el resultado de un cálculo en que se tienen en cuenta las probabilidades de éxito de diferentes alternativas en su tránsito por el Legislativo.

Aunque se sabe que las crisis incrementan las probabilidades de reforma (Alesina y Drazen, 1991; Drazen y Grilli, 1993), pues aumentan los costos de espera o suponen mayores beneficios para el agente reformador, de modo que normalmente los periodos posteriores a ellas suponen un mayor esfuerzo tributario (véase Lora y Olivera, 2004), el análisis acá realizado permite establecer que no todos los impuestos son sujetos de cambio y en especial se prefieren los aumentos del impuesto al valor agregado (IVA). Es más, junto al incremento de las tarifas del IVA o la ampliación de su base es común que en América Latina y particularmente en Argentina surjan iniciativas que, por otra parte, crean incentivos a través de los impuestos sobre la renta, lo cual explica la asociación entre la ocurrencia de recesiones y la aprobación de reformas fiscales regresivas.

Una crisis económica en lo fiscal supone dos retos para los gobernantes, que además se pueden evidenciar en la historia tributaria reciente de Argentina: aumentar o por lo menos mantener el recaudo, pero evitando profundizar la crisis. Así, por lo general se opta por incrementar el IVA e introducir incentivos para presuntamente favorecer la recuperación económica a través de los impuestos directos. Sin embargo, estas reformas para ser aprobadas requieren del iniciador un poder político suficiente para destrabar el proceso legislativo, que además es proclive a numerosos intentos de bloqueo por parte de colectividades políticas (v. g., la oposición) que para atraer votos buscan exhibir una afiliación con reivindicaciones sociales.

Este documento tiene dos atributos. Primero identifica las condiciones bajo las cuales se reformó el sistema tributario argentino en los últimos treinta años, pues el país ha sido prolífico en reformas tributarias en que no siempre la posición de los respectivos iniciadores fue ventajosa; con esta experiencia se busca capturar regularidades en la medida de lo posible. Sin embargo, luego se trasciende de un estudio de caso a una constatación más general, que incorpora a veinte países de América Latina y el Caribe y se vale de un panel de datos que incluye observaciones respecto a sus reformas tributarias para aportar evidencia sobre el papel que desempeñan las recesiones y el escenario político en la estructuración de sus sistemas impositivos.

El artículo consta de cuatro partes. En la primera se consideran las reformas tributarias entre 1983 y 2010, en especial en lo que respecta al IVA y a los impuestos sobre la renta (ISR), prestando atención al contexto económico en que se introdujeron. Luego se estudian las condiciones políticas en que se auspiciaron las respectivas reformas, dado que en la primera parte se establece que existe una relación entre las últimas y los eventos de recesión, pero no es claro por qué no siempre se han concentrado en los mismos impuestos. En la tercera parte se analizan integralmente los hallazgos de las secciones precedentes y se ofrece una constatación econométrica que incorpora a otros diecinueve países. Al final se presentan las conclusiones.

LA POLÍTICA TRIBUTARIA ARGENTINA DESDE 1983 A LA LUZ DEL CONTEXTO ECONÓMICO

Las crisis económicas generalmente sirven de antesala a cambios de las políticas públicas (Mahon, 2004). Las recesiones dan lugar a expectativas pesimistas en relación con el desempeño futuro de la economía, por lo que los gobernantes encuentran una oportunidad para iniciar diversos proyectos de ley o decretar medidas que no pocas veces son aprobadas por los votantes, aun cuando en el corto plazo les impliquen altos costos.

La experiencia muestra que las crisis económicas han tenido un rol importante en las reformas tributarias en Argentina; sin embargo, la posición de los diferentes actores políticos (v. g., partidos), también incide en el resultado final o los detalles de la política que se adopte (Bonvecchi, 2010). Además, mientras las difíciles circunstancias económicas logran la suficiente visibilidad social, no es raro que los gobiernos acudan a alternativas de financiamiento complementarias a los impuestos tradicionales, por ejemplo, la emisión monetaria.

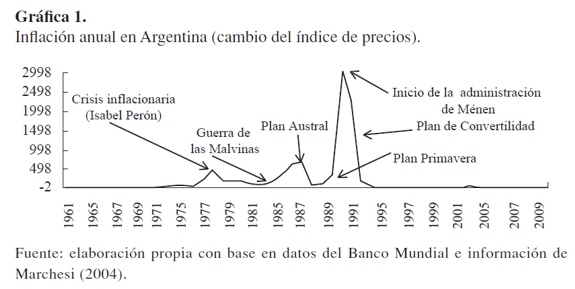

Al respecto, la hiperinflación fue recurrente en Argentina durante el periodo 1975-1991 (Gráfica 1). Por ejemplo, durante la administración de Alfonsín (1983-1989), que marcó el regreso a la democracia, las demandas sociales y el incremento del servicio por concepto de la deuda externa1 generaron la necesidad de aumentar los ingresos públicos; la solución provisional fue la emisión monetaria (en 1984 la inflación fue de 626% y en 1985 de 672%), lo que finalmente afectó la recaudación (efecto Olivera-Tanzi).

Ya en 1985, y en un contexto económico caracterizado por la hiperinflación y la contracción de la economía, se propuso el Plan Austral para controlar la inflación2. Este se basaba en limitar el déficit fiscal a través del incremento de los ingresos corrientes, en particular los impuestos, la reducción del gasto (v. g., flexibilización laboral en el sector público y recorte de los subsidios), a pesar de la resistencia de empresarios y sindicatos (véase Murillo, 1997). El gobierno buscó concentrar el recaudo en impuestos tradicionales a través de la ampliación del IVA y del rango de tarifas del impuesto sobre la renta personal (ISRP), junto a la incorporación de una mayor cantidad de contribuyentes.

Alfonsín insistió en una reforma tributaria amplia solo cuando la emisión monetaria indiscriminada fue inviable. Sin embargo, estuvo limitado de manera importante por el escenario político; el Partido Justicialista (PJ), de oposición, mantenía un considerable poder de veto en el Congreso, por su número de escaños, y gobernar por decreto no era una opción para agilizar el proceso legislativo, dadas las heridas que había dejado el régimen militar en la memoria de los argentinos.

Irizarry (2005) cita entre las propuestas de reforma al ISRP la eliminación de la exención para los dividendos, el incremento del rango de tarifas (entre 7% y 45%) y la limitación de las deducciones para los gastos personales y familiares; en el caso del impuesto sobre la renta empresarial (ISRE), la reducción del número de periodos en que se podían diferir las pérdidas fiscales (de diez a cinco años) y la modificación del método de ajustes por inflación. Por otra parte, se sugería extender la aplicación de la tasa general del IVA (18%), aunque también se proponía gravar a una tasa igual a cero algunos bienes y servicios que habían estado gravados al 5% y crear un sistema simplificado para pequeños contribuyentes.

Asimismo, se buscó brindar mayor discrecionalidad a la Dirección General de Impuestos (DGI) para investigar a los contribuyentes e imponer castigos; también se intentó reinstaurar el impuesto sobre las herencias, crear el impuesto nacional a la tenencia de tierra y reformar el código penal tributario.

Tras el proceso legislativo y la resistencia de la bancada justicialista, pese a que se aprobaron las reformas al IVA y a los ISR, se objetaron las últimas tres propuestas citadas en el párrafo anterior; además se postergó la aplicación de las nuevas facultades otorgadas a la DGI hasta el segundo semestre de 1986. Sin embargo, la presión tributaria, excluyendo las contribuciones a la seguridad social, no mostró un incremento significativo (creció en 0,23% del PIB entre 1985 y 1986), mientras que el gasto público aumentó en más de 2% del PIB, lo que agudizó el déficit fiscal. Consecuentemente, el éxito del Plan Austral fue temporal, a lo que contribuyó de nuevo el descuido de la política monetaria (Marchesi, 2004) y la resistencia de algunos sectores, entre ellos los industriales (Irizarry, 2005).

La economía retomó la senda inflacionaria en 1987. Las dificultades que afrontó el Ejecutivo para intervenir la tasa de cambio y una probable devaluación incentivaron a los privados a incrementar sus tenencias en dólares y retirar sus depósitos del sistema financiero, lo que fue llamado por Alfonsín como el golpe de mercado (Escudé, 2006). Con ello se precipitó un cambio de gobierno con seis meses de antelación; Carlos Menem, del Partido Justicialista, asumió como presidente en 1989.

Ante la masiva utilización del dólar como reserva de valor, Menem promovió la Ley 23938, que estableció la convertibilidad del austral por el dólar en una relación de uno a uno3, es decir que el Banco Central se obligaba a mantener la equivalencia entre la base monetaria en moneda local y el total de reservas en oro y divisas (Marchesi, 2004). Sin embargo, esta medida para ser creíble requería de la disciplina fiscal, más aún cuando la pérdida de competitividad de las exportaciones argentinas suponía una balanza comercial deficitaria.

En consecuencia, y pese al incumplimiento de algunas promesas de campaña, Menem aumentó la imposición al consumo interno (con el IVA) para compensar la caída del recaudo por impuestos al comercio exterior e ISR, debido a las políticas de liberalización comercial y los incentivos a la inversión4. Empero, esto no se hizo a través de una mayor tasa general del IVA, sino con la ampliación de su base; de hecho, la tarifa se redujo al 13% en 1989 para facilitar la aprobación de otras medidas como la inclusión de productos anteriormente gravados a una tasa del 0% (v. g., los alimentos y medicinas fueron gravados al 5%).

Además Menem tuvo en sus primeros años de gobierno un amplio poder de decisión favorecido por el tipo de democracia presente en Argentina, que O'Donnell (1994) conceptualiza como delegativa. Según esta figura, el electorado vota por un gobernante sin que exista un entramado institucional que permita la posterior rendición horizontal de cuentas, lo que implica la ausencia de poderes públicos relativamente autónomos o la falta de delimitaciones para las actuaciones del Ejecutivo. Por lo tanto, las difíciles circunstancias socioeconómicas en que se posesionó Menem favorecieron su rápida elaboración de políticas, sin que el Congreso o el sistema judicial fueran contrapesos efectivos.

En la primera reforma tributaria de Menem la tarifa del ISRE se redujo del 33% al 20%, además de que se creó en 1991 un impuesto del 1,5% sobre los activos (deducible del ISRE). Asimismo, se aumentó en un 40% el valor mínimo gravado del ISRP y se redujo su rango de tasas impositivas, del 5%-45% al 10%-30%, pero se limitaron las deducciones. También se derogaron algunos impuestos menores, como el correspondiente a las ganancias de capital, y se auspició un mayor control tributario con la reforma del código penal para castigar la evasión5.

No obstante lo anterior, en los primeros años de los noventa hubo un importante número de reformas y contrarreformas que no siempre se sometieron al Congreso, gracias a la legislación por decreto en estado de emergencia económica. Este fue el caso del plan económico Erman III, que reintrodujo el impuesto al patrimonio neto y eliminó los beneficios tributarios relacionados con los programas de promoción empresarial.

Las siguientes reformas se concentraron en el IVA, cuya base se extendió y su tasa general se fijó en 15,6% a finales de 1990; luego, en febrero y agosto de 1991 y marzo de 1995, se estableció en 16%, 18% y 21%, respectivamente. Por otra parte, el recaudo de los ISR bajó; aunque se elevó la tasa máxima del ISRE del 20% al 30% (abril de 1992) y también se eliminaron los ingresos por intereses de su base gravable y se incorporó el secreto bancario (Irizarry, 2005).

Posteriormente, entre 1995 y 1996 se hizo evidente el interés por implementar una reforma tributaria en virtud de la reducción de los ingresos públicos y las expectativas de un déficit fiscal creciente (bajo el efecto de contagio de la crisis mexicana). Así, en 1996 se amplió la base del IVA a través de la incorporación de servicios como la publicidad, la televisión por cable y la medicina, mediante diferentes alícuotas. También se incrementó la tasa máxima de los ISR al 35%6 y se reglamentaron los ingresos generados fuera del país utilizando el criterio de renta mundial.

En 1998 se crearon algunos tributos menores, como el impuesto a los automotores, motos, embarcaciones y aeronaves que financiaría el Fondo de Incentivo Docente. Esto en la práctica representó una leve reversión de la tendencia de los primeros años de los noventa de concentrar la presión tributaria en pocos impuestos (Cetrángolo y Gómez Sabaini, 2007), hecho que se profundizaría tras el abandono de la convertibilidad.

Ya hacia finales de los noventa y tras dos periodos consecutivos de Menem, Fernando de la Rúa asumió como presidente, lo que implicaba de nuevo un cambio del partido político de gobierno. No obstante, sus reformas estuvieron presionadas igualmente por el deterioro de las finanzas públicas asociado con el aumento del gasto (v. g., avance en la distribución de recursos coparticipables7 y el proceso de descentralización de los servicios sociales) y una leve caída de la presión tributaria, ante la desaceleración de la actividad económica.

Consecuentemente, el nuevo gobierno debió emprender una reforma que eliminó algunas exenciones del IVA y amplió el número de alícuotas diferenciales (v. g., 10,5% para algunos servicios). También redujo el valor mínimo no gravable y las deducciones permitidas en el ISRP, creó un impuesto de emergencia aplicado a las altas rentas y aumentó la alícuota del impuesto sobre los bienes personales valuados en más de $200.000 (Cetrángolo y Gómez Sabaini, 2007).

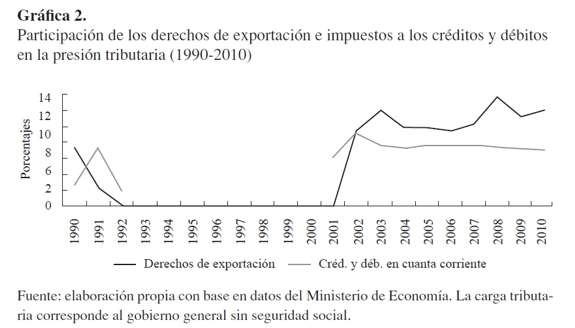

Por otro lado, el pobre desempeño de la economía argentina en los primeros años del presente siglo motivó la introducción de beneficios a la inversión. Por ejemplo, el plan de competitividad de 2001 convertía los incentivos fiscales en mecanismos para incrementar la producción, principalmente la de bienes de capital, redujo a la mitad la alícuota del ISRE a sus productores y se les aplicó el régimen de exportadores (Cetrángolo y Gómez Sabaini, 2007). Estos tratamientos generaron la necesidad de buscar otras fuentes impositivas, por lo que se empezó gradualmente a incrementar la dependencia de impuestos no tradicionales (Gráfica 2): los derechos a las exportaciones, considerando las oportunidades que brindó la depreciación de la moneda y el alza de los precios internacionales de los commodities8, y el impuesto sobre los débitos y créditos en cuenta corriente.

Por su lado, la creciente inestabilidad política del periodo9 favoreció el ascenso de gobiernos con posiciones cercanas a la socialdemocracia (como Néstor Kirchner en 2003), al menos en su discurso. Sin embargo, ello no significó un cambio hacia un modelo tributario más progresivo (Wylde, 2011); las crecientes dificultades fiscales sustentaron medidas tributarias pragmáticas que buscaron aumentar la recaudación en el corto plazo e incentivar la inversión en sectores estratégicos (Dborkin y Feldman, 2008; Tejera, 2008).

Así, en la primera década del siglo XXI se incrementaron además otros impuestos no tradicionales (también llamados heterodoxos), que al no ser en un inicio coparticipados con las provincias (Dborkin y Feldman, 2008) resultaban especialmente redituables para el gobierno federal. Por otro lado, desde finales de los noventa se han registrado pocas modificaciones relevantes de los impuestos tradicionales porque las condiciones económicas hasta 2011 no lo han requerido; los aumentos del IVA son menos probables, pues este impuesto se encuentra relativamente generalizado y su tarifa es alta10; y el interés de incentivar la inversión limita el conjunto de opciones en lo referente a los ISR.

Para el caso del ISRP, por ejemplo, recientemente solo se ha incrementado el valor mínimo no gravable y las deducciones en una proporción mayor que la inflación, lo que ha restringido su base gravable. Para el impuesto sobre los bienes personales se aumentó el monto exento en 2008 (a $305.000), aunque se estableció una alícuota creciente (entre 0,5% y 1,25%)11.

Sin embargo, la importancia relativa ganada por los impuestos no tradicionales ha tenido un costo: la mayor dependencia que tiene el resultado fiscal del contexto internacional. Esto se evidenció con la crisis económica mundial de 2008, que al implicar la reducción de los precios internacionales de las materias primas y de la demanda internacional de productos exportables (Ronconi, Marongiu, Dborkin y Filc, 2010), generó una caída de la presión tributaria; el recaudo de los derechos de exportación se redujo en 0,7% del PIB entre 2008 y 2009.

Empero, se debe aclarar que no siempre las reformas a los impuestos no tradicionales han sido fáciles, más aún cuando su gradual alza ha ido agotando esta fuente tributaria, del mismo modo como ocurrió con el IVA. El aumento de los derechos a las exportaciones agrícolas estuvo acompañado de una fuerte resistencia del sector a mediados de 2008, lo que contribuyó a que en enero de 2009 se aprobara una contrarreforma que redujo en 5% las retenciones aplicadas al trigo y el maíz, y a la mitad las correspondientes a frutas y verduras.

Adicionalmente, el contexto social y político tras la crisis de la convertibilidad impuso restricciones a las políticas económicas que podían proponer los respectivos gobiernos. El hecho de que Néstor Kirchner no haya obtenido una votación representativa en 2003 le sugirió como primer objetivo ganar popularidad (Gerchunoff y Aguirre, 2004)12, a lo que contribuía su discurso que hacía alusión a la soberanía, además de una postura radical ante los acreedores internacionales, así fuera más de forma que de fondo, la desatención a las propuestas hechas por organismos como el Fondo Monetario Internacional (FMI) para ajustar las tarifas de los servicios públicos privatizados y la tendencia a evadir propuestas tributarias que incrementaran los impuestos tradicionales (IVA e ISR). No obstante, la introducción de beneficios en los ISR para incentivar la inversión ha seguido siendo común tras las crisis económicas recientes.

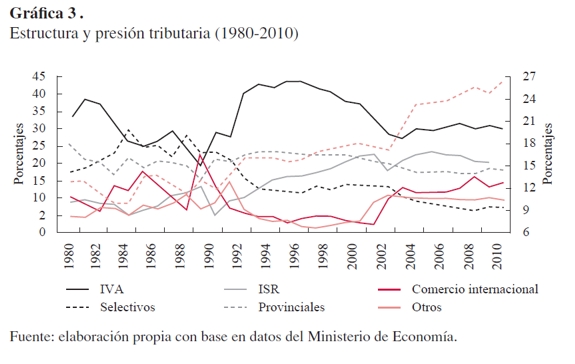

La Gráfica 3 presenta la dinámica tributaria desde los ochenta, con respecto a su estructura y nivel de recaudación. Se evidencia su dependencia de las condiciones económicas, aunque de manera imperfecta (lo cual explica la necesidad de las siguientes secciones). Tras la crisis de la hiperinflación de finales de los ochenta se observa el crecimiento de las participaciones del IVA y, en menor grado, de los ISR en la presión tributaria, tendencia que se mantiene hasta 1995 y los primeros años del siglo XXI, respectivamente; después, los impuestos heterodoxos cobran protagonismo, en ocasión de la crisis de la convertibilidad y las medidas del gobierno para apropiarse de parte de los excedentes generados por el sector exportador. Por su parte, la recaudación total (excluyendo la seguridad social) pasó del 12,9% al 26,4% del PIB entre 1980 y 2010.

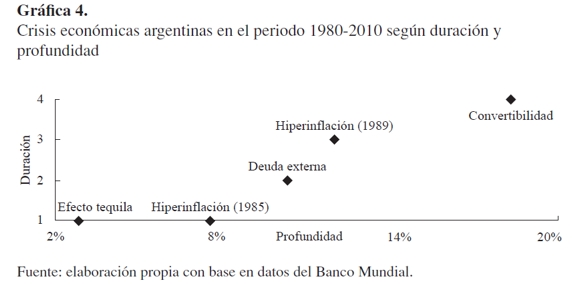

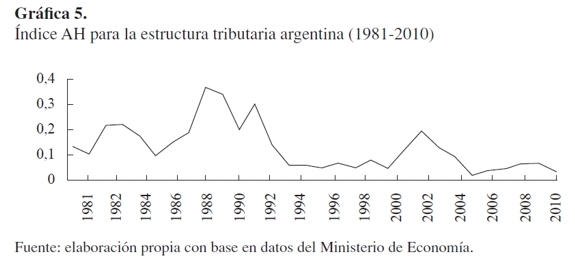

Para plantear de manera resumida la dependencia de las reformas tributarias del contexto económico, se procede a clasificar las recesiones en la historia reciente argentina según su profundidad y duración13 (véanse Fanelli y Albrieu, 2012). El orden de estas crisis, según la Gráfica 4, de la más grave a la más leve es: convertibilidad, hiperinflación (1989), deuda externa, hiperinflación (1985) y efecto tequila, las cuales guardan una estrecha relación con la variabilidad tributaria expresada por el índice de Ashworth y Heyndels (AH) (2002)14, cuya evolución se presenta en la Gráfica 5. Es interesante que los periodos de mayor cambio porcentual del índice AH hayan sido 2000-2002 (314%) y 1986-1989 (267%), que coinciden con las dos recesiones más importantes.

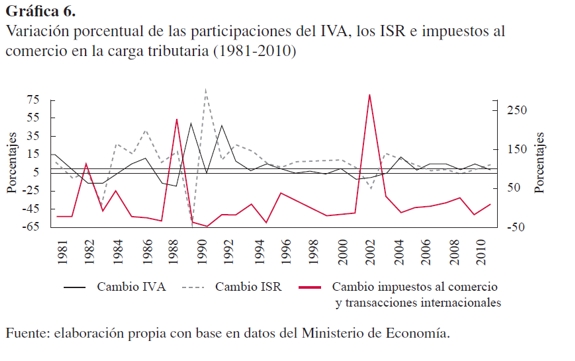

Si se estudian los cambios porcentuales, entre años consecutivos, de las participaciones del IVA, los ISR y los impuestos al comercio internacional en la presión tributaria (Gráfica 6), se encuentra que entre 1990 y 1991, tras las reformas tributarias con ocasión de la crisis de la hiperinflación de finales de los ochenta, fue mayor el cambio para el IVA y los ISR, favorecido esto por el contexto político. Por otra parte, el cambio más profundo de los impuestos al comercio internacional coincide con la crisis de la convertibilidad, en que el campo de alternativas de reforma tributaria era reducido por los problemas de gobernabilidad.

EL CONTEXTO POLÍTICO DE LAS REFORMAS TRIBUTARIAS APROBADAS ENTRE 1983 Y 2010

Las crisis económicas favorecen la presentación de reformas tributarias, hecho identificado en la práctica por autores como Mahon (2004) y Bonvecchi (2010), o incluso formalizado por Alesina y Drazen (1991) y Drazen y Grilli (1993); no obstante, esta hipótesis no da cuenta del tipo de impuestos en que se pueden concentrar las reformas. Esta sección integra a la discusión la importancia del poder político del gobierno para iniciar proyectos de ley en la materia y cómo este determina el conjunto de alternativas factibles, lo que permitirá comprender la dinámica tributaria de Argentina en los últimos treinta años.

La sección anterior mostró que las reformas tributarias emprendidas en el país respondieron en buena parte a las exigencias económicas del momento, sin que la ideología política del partido de gobierno pareciera incidir. Menem, por ejemplo, en sus dos gobiernos ejecutó medidas de corte neoliberal pese a que representaba a un partido tradicionalmente asociado con el sector trabajador y había basado su primera campaña en un discurso de corte redistributivo y de identificación popular (Sconfienza, 2012).

La aprobación de una iniciativa de gobierno no solo requiere que exista un respaldo en el Congreso, lo cual se trata más adelante, sino también evitar que diversos grupos de interés entraben el proceso, en especial cuando se trata de reformas que alteran el statu quo. Es común encontrar en la literatura que el proceso reformista de Menem, particularmente en su primera administración, estuvo acompañado de negociaciones y conformación de coaliciones con diversos sectores, en que participaron los grandes grupos empresariales y buena parte del sindicalismo. A través de la distribución de beneficios selectivos15 Menem buscó ganar el apoyo de actores clave y evitar que se opusieran a sus reformas económicas (véanse Etchemendy, 2001; Fair, 2008; Murillo, 2001).

Adicionalmente, los finales de los ochenta y comienzos de los noventa marcaron un periodo difícil para los sindicatos, dado el proceso de desindustrialización y la reducción de sus recursos políticos, lo que favoreció su aceptación del proceso reformista adelantado por el gobierno como estrategia de supervivencia organizativa (Murillo, 1997). Por otra parte, la desaceleración de la economía y la pérdida de legitimidad de la segunda administración de Menem, en razón a las denuncias de corrupción y el recrudecimiento de las condiciones sociales, fomentaron la desintegración de las coaliciones y el rompimiento de los pactos alcanzados con diversos grupos de interés durante la primera mitad de los noventa.

La posición del partido de gobierno en el Congreso se debilitó gradualmente, del mismo modo como se redujo su disciplina interna, por lo que las reformas económicas del segundo mandato de Menem debieron ser menos ambiciosas, lo que aplica al campo tributario. Sin embargo, para profundizar en este tema se requiere analizar cómo evolucionaron las relaciones entre el Ejecutivo y el Legislativo durante el periodo de estudio.

Al respecto, se debe considerar que las iniciativas del gobierno, entre otras en materia tributaria, pueden ser objetadas por el Congreso y que las medidas de compensación representadas en gasto público, por ejemplo, no siempre beneficiarán a los damnificados de las provincias o regiones, lo que puede hacer más crítica la posición de senadores y diputados. En efecto, hay fuerzas contrapuestas, unas que favorecen la adhesión de los congresistas del partido de gobierno a las propuestas de su líder natural, el presidente, y otras que generan resistencia, en particular cuando inciden intereses locales (véase v. g., Eaton, 2002).

Si bien es importante la participación del partido de gobierno en la Cámara de diputados y Senado, pues este factor determina el sentido de las relaciones entre el Ejecutivo y el Legislativo, si son cooperativas o traumáticas, también lo es el papel que desempeñan otros actores políticos como los gobernadores. Para explicar esta idea, es útil considerar qué elementos facilitan que las iniciativas del gobierno sean aprobadas en su tránsito por el Congreso, siguiendo la exposición que hace Jones (2002).

Por un lado, el futuro político de un congresista depende de los altos mandos de su partido, en los cuales los gobernadores son quienes ostentan mayor poder político después del presidente. La incorporación de un individuo a una lista para elecciones legislativas depende normalmente del aval del gobernador (o respectivo caudillo regional), quien a su vez se encuentra incurso en un proceso de negociación con el gobierno federal y el mismo jefe de partido. Por lo tanto, un senador o diputado para optar a la reelección o a otro cargo de elección popular debe seguir al menos parcialmente los lineamientos de su partido (Jones, 2002); de hecho, el método más común de oponerse a la mayoría del partido es la inasistencia a las respectivas sesiones, lo que evita quedar al descubierto dado el amplio uso de la votación nominal.

Por supuesto, eventualmente los gobernadores, demás caudillos regionales y congresistas podrían oponerse al gobierno federal, de modo que los intereses regionales devinieran en un bloqueo a las iniciativas del Ejecutivo, lo cual es más probable cuando este último no cuenta con una alta popularidad que legitime sus acciones (Calvo, 2011). No sorprende, entonces, que los gobiernos para ganar apoyo incluyan ciertas concesiones. A modo de ejemplo, las medidas de transferencia automática de ingresos favorecieron las amplias reformas tributarias del primer periodo de Menem (Eaton, 2002), pues así se garantizaba que parte del aumento de la presión tributaria llegara a las provincias. En general, las transferencias o acuerdos de participación con las provincias han sido un hecho recurrente durante los gobiernos democráticos, según lo evidencia el aumento de los recursos de los que el nivel subnacional se apropia, en comparación con los correspondientes al nivel federal (véanse Eaton, 2002; Nuñez Minana y Porto, 1982).

Además, algunos autores (como Pírez, 1986) sostienen que la identificación partidista compensa, al menos parcialmente, el interés de los legisladores por beneficiar a aquellas provincias por las cuales son elegidos, lo que se une al hecho de que la lealtad al respectivo partido puede definir las perspectivas laborales de senadores y diputados, según lo muestra Jones (2002). Pero bien, lo anterior no quiere decir que el Legislativo no sea capaz de imponer controles al gobierno federal, más bien sugiere que existen unas fuerzas que evitan la anarquía o parálisis en el proceso de diseño y aprobación de leyes, aunque existan tensiones entre ambos poderes16.

Es más, la posición del partido de gobierno en el Congreso incide asimismo en el grado de disciplina partidista y la discrecionalidad del Ejecutivo para introducir reformas en campos como el tributario. Cuando un presidente no cuenta con una bancada fuerte en el Legislativo, no solo es más fácil que la oposición o disidentes restrinjan los alcances de sus proyectos de ley, sino que además es menor la cuantía de recursos con que cuenta su colectividad para premiar a quienes les son fieles, lo que sumado al menor reconocimiento mediático de sus copartidarios17 afecta las perspectivas de los últimos con respecto a su futuro político.

Esto coincide con el trabajo de Mustapic (2002) sobre el modo en que variaron las relaciones entre presidente y Congreso en Argentina durante las administraciones de Alfonsín y Menem. La autora concluye que "una de las razones para que Menem pudiera usar frecuentemente los decretos de necesidad y urgencia fue que la oposición no contó con una mayoría en ninguna de las cámaras del Congreso" (Mustapic, 2002, p. 23, traducción libre). Si Menem hubiera gobernado con poco apoyo legislativo, seguramente habría sido menos exitoso en la introducción de profundas reformas tributarias como las aprobadas en la primera mitad de la década de los noventa.

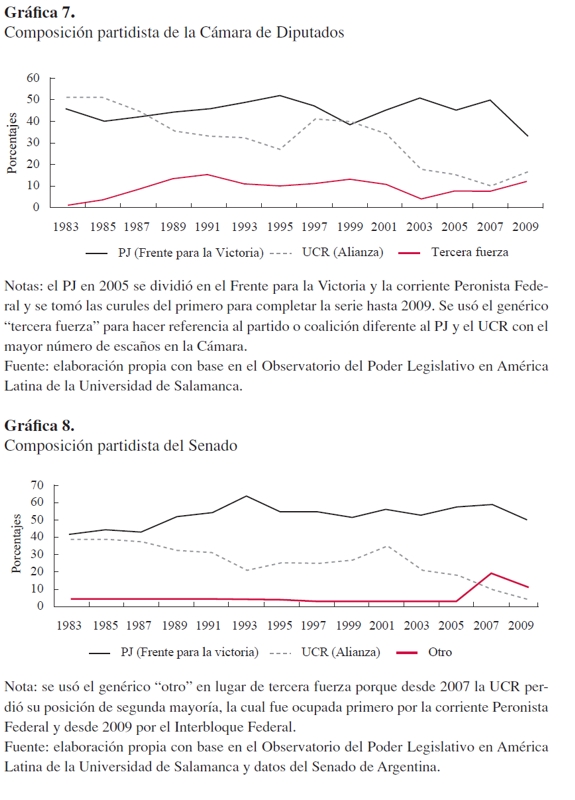

Como lo muestran las Gráficas 7 y 8, durante los primeros años de los noventa, cuando más aumentó la dependencia tributaria del IVA, el partido de gobierno (el Justicialista) exhibió una creciente participación en el Congreso, tanto en la Cámara de Diputados como en el Senado, lo que sumado a la pérdida de curules de la Unión Cívica Radical (UCR), partido de oposición, implicó una menor probabilidad de bloqueo institucional. El contexto político y económico durante la primera administración de Menem fue propicio para que adoptara medidas innovadoras en el campo tributario, lo que es consistente con la tarea que le fue encomendada a este gobierno conforme a una democracia delegativa (O'Donnell, 1994); resolver la crisis a casi cualquier costo llevó al gobierno incluso a considerar la opción de cerrar el Congreso (Ferreira y Goretti, 1996).

La administración de Alfonsín (1983-1989) debió buscar la cooperación con la bancada justicialista a la hora de aprobar sus proyectos, pues las heridas que había dejado el régimen militar hacían inviable cualquier agenda de gobierno que pareciera autoritaria y su oposición (el PJ) contó al menos con una mayoría relativa en una cámara (Gráficas 7 y 8). Es interesante notar el alto porcentaje de dictámenes de comisión de las leyes sancionadas entre 1983 y 1989 que fueron conjuntos (89%), es decir, emitidos por mutuo acuerdo entre ambos partidos18; además, y en relación con las reformas tributarias, se evitó el uso de los decretos de necesidad19.

Dicho de otra manera, la posición del partido de gobierno en el Congreso y, en general, el escenario político que acompaña la discusión de un proyecto de ley delimita sus alcances (por ejemplo, topes al aumento o extensión del IVA), por lo que no es extraño que el gobierno incorpore ciertas estrategias para conseguir la aprobación de sus iniciativas con el menor grado posible de modificaciones. En el caso de Menem las transferencias automáticas favorecieron sus reformas en la materia. Y para generalizar el IVA en 1985 Alfonsín debió negociar las coparticipaciones, gracias a la falta entre 1985 y 1987 de un régimen que permitiera establecer objetivamente la distribución secundaria de los recursos transferidos por el gobierno federal a las provincias (Porto y Sanguinetti, 1996; Sánchez, 2011).

Durante la presidencia de Alfonsín todas las provincias cuyos gobiernos eran del PJ, a excepción de Santa Cruz, experimentaron un incremento de las transferencias per cápita con respecto al año 1983; por otro lado, únicamente dos provincias, Entre Ríos y Misiones, de las siete que pertenecían a la UCR obtuvieron mayores transferencias per cápita (Porto, 2004). Empero, lo interesante es que Menem no debió acudir a la misma herramienta para ganar respaldo político, pues gobernó durante sus primeros años con un amplio poder político y una alta popularidad, lo que favoreció una mayor disciplina al interior de su bancada (véase Calvo, 2011); además, contó con la discrecionalidad que suponía atender la crisis de la hiperinflación.

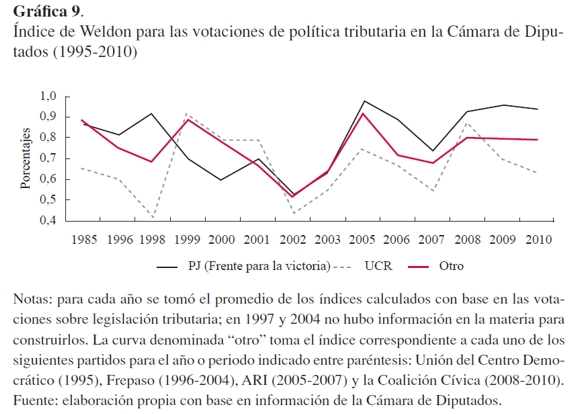

Ahora bien, el índice de Weldon20 calculado con base en las votaciones sobre temas tributarios en la Cámara de Diputados, entre 1995 y 2010 (Gráfica 9), muestra que la disciplina de los partidos políticos tradicionales en Argentina ha crecido casi instantáneamente cuando han formado parte del gobierno; aunque con su desgaste en el poder también se ha manifestado la indisciplina. Esto es coherente con lo planteado en otros apartes, acerca de la incidencia del desempeño electoral y la reputación de un partido en el futuro de sus miembros. La disciplina de un partido de gobierno sumada a su número relativo de curules en el Congreso determina en parte la capacidad que tiene el presidente para romper con el statu quo y reformar.

En síntesis, si se analizan conjuntamente las Gráficas 7, 8 y 9 se concluye que los gobiernos del PJ (desde 2005 Frente para la Victoria) han contado con mayor discrecionalidad para legislar en comparación con sus pares de la UCR.

Pero bien, un problema fundamental de los índices de disciplina partidista como el de Weldon es que no capturan la oposición de algunos copartidarios del presidente a sus iniciativas, cuando ello se resuelve en espacios diferentes al Congreso (v. g., un restaurante). Así, aun cuando los partidos políticos de Argentina sean considerados disciplinados, en especial cuando les corresponde la presidencia del país, ello no significa que el proceso de aprobación de una iniciativa del Ejecutivo no sea demorado, en particular si se trata de políticas innovadoras que incluso contravengan las promesas realizadas en campaña (caso del aumento del IVA que promovió Menem). Por esto, no sorprende que en la primera y segunda administración de Menem los decretos hayan constituido en promedio el 88,3% y 78,8% de la legislación tributaria, respectivamente (Irizarry, 2005).

Los decretos son una alternativa para agilizar el proceso aunque su uso esté delimitado por la relación de fuerzas entre el partido de gobierno y la oposición. Durante la primera administración de Menem el uso de los decretos le permitía imponerse en el Congreso si contaba con la cooperación de un tercio de los legisladores (artículo 83 de la Constitución Nacional), lo que en la práctica le implicaba lograr el consentimiento de solo el 75% y 66% de su bancada en la Cámara de Diputados y Senado, respectivamente; es decir que tenía un margen de maniobra para desestimar disidencias menores. Según Mustapic (2000, p. 585):

El recurso a los decretos de necesidad y urgencia revela, entonces, que el liderazgo del presidente sobre el partido es débil, en particular cuando se trata de innovar en las políticas [...], pero a su vez es lo suficientemente fuerte como para impedir la formación de una coalición opositora.

Adicionalmente, mantener bajo control determinados rubros del gasto público con la capacidad de generar réditos electorales también es una estrategia para compensar el costo político que supone una reforma tributaria. Aunque Menem descentralizó algunos programas como el Programa de Políticas Sociales Comunitarias (POSOCO) y el Programa Social Nutricional (PROSONU), junto a la salud, y profundizó el mismo proceso en la educación (primaria especialmente), mantuvo el control del Programa Alimentario y Nutricional Infantil (PRANI), el Apoyo Solidario a los Mayores (ASOMA) y PROHUERTA (orientado a las familias), lo que sumado a los proyectos relacionados con el empleo21 le permitió lidiar con el malestar de la sociedad (Filc, 2008).

Sin embargo, propiciar reformas tributarias notoriamente regresivas y emplear el gasto público para ayudar a mantener la gobernabilidad tiene riesgos, por ejemplo que los incrementos del recaudo no compensen las presiones sobre el gasto o que este último no sea suficiente, cuando es alta la proporción de la sociedad en condiciones de vulnerabilidad. Así, en 1995 se incrementó, por última vez, la alícuota general del IVA al 21%, como medida para recuperar los ingresos públicos afectados por el efecto tequila, pero después se observa una menor presión sobre dicho impuesto, debido fundamentalmente a tres razones ya esbozadas en las discusiones anteriores: el detrimento de las condiciones sociales, lo que favorecía la oposición al incremento de impuestos regresivos; la mayor competencia política, con que se reducía el poder partidista de los gobiernos (lo que podía ser causado en parte por lo primero); y la elevada participación del IVA en la presión tributaria (43,3%), lo que limitaba la productividad de futuros incrementos de su alícuota y base.

Por otro lado, y como riesgo especialmente presente en las democracias delegativas, la suerte de la economía y las condiciones sociales inciden en la estabilidad política del sistema (O'Donnell, 1994). Si los inicialmente reconocidos éxitos de una administración con el tiempo muestran no serlo, ello promoverá la indisciplina partidista, obstaculizará la aprobación de nuevas políticas e incrementará la probabilidad de un cambio de gobierno; esto con el agravante de que la nueva administración sea elegida para resolver el problema en varios campos (v. g., el fiscal) sin contar con las mismas alternativas de la anterior.

Al respecto, en la segunda administración de Menem la economía mostró los síntomas del agotamiento del modelo de convertibilidad22, mientras que las condiciones sociales eran preocupantes. Se fue generando una progresiva deserción de miembros del gobierno, dadas las denuncias de altos funcionarios y líderes sindicalistas en contra de la agenda gubernamental y las reformas realizadas durante su primer periodo23, lo que sumado a las denuncias de corrupción y al cambio del voto de los peronistas de izquierda hacia el Frente País Solidario (Frepaso) (Gervasoni, 1998) limitó el apoyo político a nuevos intentos de reforma tributaria.

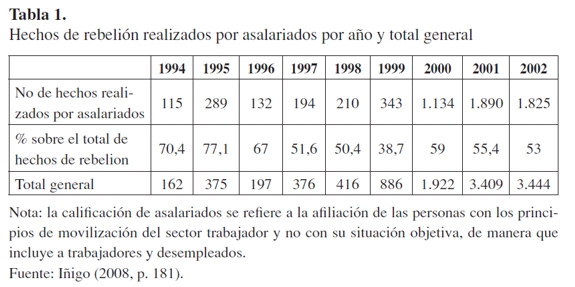

El descontento social se evidencia también en el aumento del número de huelgas desde 1995 (Tabla 1), hecho que además llama la atención por la creciente participación de los desempleados y no asalariados (Galasso, 2005; Iñigo, 2008). La insatisfacción de los gobernados entonces trascendió el ámbito de las demandas de la clase trabajadora para convertirse en un dinamizador de la movilización social. Hacia 1999, el escenario político y social adverso al PJ facilitó que la oposición, representada por la alianza entre la UCR y Frepaso, ganara las presidenciales; sin embargo, ello no implicó un cambio radical en el tipo de políticas tributarias adoptadas, sino más bien un mayor grado de precaución al introducir reformas24.

Por su parte, la crisis económica y política a la que se enfrentó De la Rúa a comienzos del siglo XXI sumada a las medidas adoptadas por su ministro de economía, Luis Machinea, para resolver los problemas fiscales, caso de la reducción de los salarios, contribuyeron a deslegitimar al gobierno. Argentina se encontraba en una encrucijada al tratar de mantener la confianza internacional y defender la convertibilidad, considerando que no contaba con los elementos estructurales para hacerlo. Además, la renuncia del vicepresidente Álvarez a finales del año 2000 significó la descomposición de la Alianza y generó el cierre del mercado de la deuda, por el incremento del riesgo que la inestabilidad política suponía para los prestamistas, de modo que:

Luego de meses de marchas y contramarchas, protestas en las calles, huelgas, varias cartas de intención firmadas con el FMI y [...] el anuncio del límite de retiro de depósitos bancarios a $250 semanales (corralito), Fernando de la Rúa tuvo que renunciar [Marchesi, 2004, p. 19].

Los presidentes que se sucedieron entre 1999 y 2002 no contaron con un poder de veto partidista ni institucional suficiente para introducir grandes reformas, pues si bien existía una crisis por resolver, también eran pocas las alternativas económicas para actuar según el modelo de convertibilidad, ello acompañado de un contexto social agitado y una aguda caída de la disciplina partidista entre oficialistas (Gráfica 9). La creciente indisciplina al interior de la Alianza (UCR y Frepaso) desde su ascenso al poder y hasta 2002 se relaciona con la dificultad que experimentó De la Rúa para lograr consensos en torno a la gestión de la crisis económica, lo que entrabó la adopción de reformas tributarias y generó disidencias que fueron el origen de partidos como Recrear (2002) y Argentina por una República de Iguales (ARI-2000) (Alessandro, 2009).

Tras el abandono de la convertibilidad, durante un periodo traumático para los argentinos, los posteriores gobiernos, es decir el de Néstor Kirschner (2003-2007) y los de Cristina Fernández (desde 2007), se beneficiaron de la devaluación que les significó una nueva fuente tributaria. Asimismo, las condiciones económicas y sociales en general mejoraron ostensiblemente durante la segunda mitad de la primera década de este siglo. Lo que permitió atender la crisis internacional de 2008 sin mayores presiones del lado tributario; el superávit fiscal se había consolidado desde 2003 y la deuda externa se había reducido, lo cual implicó un menor costo de su servicio.

Lo discutido sugiere que para que un gobierno incremente la carga tributaria a partir de impuestos indirectos como el IVA no solamente requiere de una motivación conveniente (v. g., la atención de una recesión económica), sino también de amplios poderes partidistas y legislativos (Mainwaring y Shugart, 1997); estos, sin embargo, son afectados por las condiciones sociales.

EJERCICIO EMPÍRICO

Esta sección busca constatar empíricamente y con base en el estudio del caso argentino, la incidencia que tienen circunstancias como la ocurrencia de una crisis económica y la posición de un gobierno en el ámbito político en el tipo de reformas tributarias que introduce. Sin embargo, un riesgo que se corre si solo se consideran datos para la Argentina es que el número de observaciones no sea lo suficientemente alto como para poder confiar en los respectivos resultados econométricos, por lo que se acude parcialmente al trabajo de Focanti, Hallerberg y Scartascini (2013) referente a la clase de reformas tributarias realizadas en veinte países de América Latina y el Caribe25 (incluido Argentina) durante el periodo 1990-2004.

Es decir que se opta por un panel de datos anual con un total de 292 observaciones; se consideran tres variables endógenas que corresponden a las reformas del IVA, el ISRP y el ISRE con interés recaudatorio. Si bien la base de datos construida por Focanti et al. (2013) es más comprensiva, pues incluye modificaciones a los aportes sociales y beneficios tributarios, por ejemplo, se decidió abordar solo los tres impuestos ya comentados porque son aquellos en que se concentró el estudio de caso de esta investigación.

En particular, como variables endógenas se crearon tres dummies denominadas Ref_IVAit , Ref_ISRPit y Ref_ISREit, que toman un valor de uno si para el país i y el año t se adoptaron medidas tributarias para incrementar el recaudo de cada impuesto en cuestión, y cero en otro caso. Por lo tanto, para que una reforma al IVA, al ISRP o al ISRE fuera codificada con uno debió: a) aumentar la respectiva tarifa y ampliar la base, b) incrementar la tarifa y mantener la base o c) mantener la tarifa y extender la base.

Por otro lado, para capturar la incidencia de las crisis económicas y las condiciones en que se encontraron los gobiernos para aprobar sus iniciativas, en particular de índole tributaria, se incluyeron dos variables; la primera se refiere a una dummy llamada Decrecimiento igual a uno cuando el PIB de un país cae en valor real, la otra es el índice de restricciones políticas (Ind_política) elaborado por Henisz (2000). Sin embargo, para efectos del ejercicio se tomó la interacción ente este índice y Decrecimiento; en otros términos, se consideró que un gobierno no está continuamente reformando el sistema tributario y solo lo hace en determinados momentos, en especial durante las crisis, y es entonces cuando su poder político es fundamental.

El índice de restricciones políticas mide qué tan probable es que un gobierno pueda realizar cambios de política. Para ello considera aspectos como el número de facciones del partido de gobierno con poder de veto, el grado de cooperación entre ellas, el fraccionamiento al interior del Legislativo e incluso el papel del poder judicial y las entidades subnacionales. Este índice toma valores entre 0 y 1, y los valores altos indican mayores restricciones políticas y consecuentemente una menor probabilidad de que haya reformas.

Es claro que la última variable no solo tiene en cuenta el tamaño proporcional del partido o coalición del gobierno en el Legislativo, sino también factores como su relación de poder en comparación con otros actores que inciden en la suerte de una iniciativa de reforma, caso de la rama judicial que incluso puede declarar como inconstitucional una ley que haya surtido exitosamente el proceso legislativo. En síntesis, el índice de restricciones políticas captura de manera comprensiva el escenario político al que se enfrenta un gobierno cuando busca modificar cualquier materia de la que es responsable, como la política tributaria.

Sin embargo, hay otros factores que inciden en el destino de cualquier reforma tributaria, cuya omisión puede causar endogeneidad, además de producir sesgo e inconsistencia de los coeficientes. Por lo tanto, se acude a autores como Mahon (2004) y Focanti et al. (2013) para identificar otras variables de control que con justificación teórica deben incluirse en este estudio.

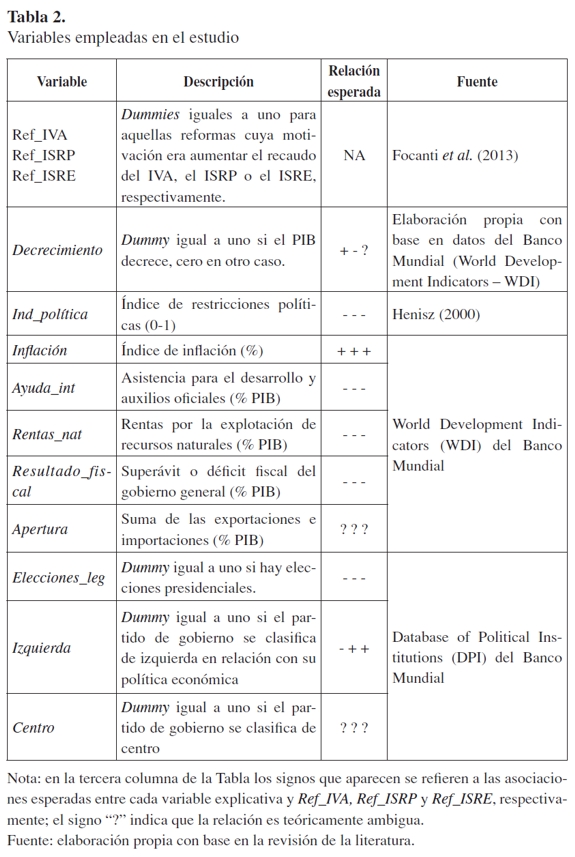

En definitiva, la incorporación de un conjunto amplio de variables independientes a la base de datos sobre reformas tributarias construida por Focanti et al. (2013) generó un panel de datos no balanceado, pues no hay observaciones completas para cada factor, país y año. La Tabla 2 presenta tanto las variables endógenas como exógenas empleadas en las estimaciones que se discutirán más adelante, su descripción, los signos esperados entre las primeras y las segundas, además de las fuentes empleadas.

Buena parte de las variables de la Tabla 2 dan cuenta de otros ingresos del Estado, diferentes de los impuestos; así, una caída de los primeros presiona el aumento de la carga tributaria, pues el gasto público en el corto y mediano plazo es inflexible y además no es posible mantener déficits fiscales de manera permanente, por el respectivo ajuste de los mercados financieros de deuda (véase Castañeda, 2014). Lo anterior explica una relación negativa esperada entre el monto de las rentas naturales o la ayuda internacional y la ocurrencia de reformas que persiguen el incremento del IVA, el ISRP y el ISRE.

Aunque la literatura que estudia los determinantes de la tributación está, en general, en línea con lo anterior (v. g., Mahdavi, 2008), ello no significa que no sea posible encontrar ciertos estudios que difieran; por ejemplo, Gupta (2007) establece que una mayor ayuda internacional tiende a corresponder también con una mayor carga tributaria en los países de bajos ingresos. Sin embargo, si un gobierno no anticipa un cambio importante en su situación fiscal, es de esperar que tampoco cuente con suficientes motivos para emprender una reforma tributaria que persiga un mayor recaudo, pues ello implicaría un costo político; esta es la razón por la que precisamente las crisis económicas se consideran como una oportunidad para acabar con el statu quo (Drazen y Grilli, 1993; Mahon 2004).

En síntesis, la estabilidad (o incremento) de los ingresos no tributarios puede generar un efecto no deseado: que el gobierno evite introducir reformas dirigidas a fortalecer su sistema impositivo, pues los impuestos por definición generan resistencia de los contribuyentes y consecuentemente un alto costo político cuando se busca aumentar la carga tributaria efectiva. Así, la ayuda internacional o las riquezas naturales tienen la capacidad de convertirse en sustitutos de la tributación, lo cual se ha asociado con pereza fiscal en países de la región, como México, por su alta dependencia del petróleo (véase Castañeda, 2014).

Por su parte, la inflación sugiere una menor capacidad del gobierno para financiar gasto a través de la emisión monetaria, pues el primero también crecería en términos nominales; esto hace necesario finalmente no solo el control del crecimiento de los precios, sino además el incremento de la carga tributaria. Asimismo, cuando la inflación es alta, como lo experimentaron diversos países de la región a finales de los ochenta y principios de los noventa, es más difícil que un ciudadano distinga la incidencia particular que tiene un impuesto como el IVA, lo que le hace menos consciente de su pago y genera una oportunidad temporal para el gobierno.

También se incorpora la variable Apertura para capturar las demandas que implicó la reducción de las barreras al comercio, entre ellas las arancelarias, para los gobiernos, que debieron buscar otras fuentes de ingreso; esto sugiere, entonces, una posible relación positiva ente la variable en cuestión y la aprobación de reformas que aumentaron el IVA o los ISR. Por otro lado, la apertura comercial, como una faceta de la globalización, es multidimensional e incluye ámbitos como el político, asociado con la difusión internacional de determinadas ideas o el seguimiento de un paradigma (Keohane y Nye, citados por Dreher, 2005), lo que permite sustentar que el reconocimiento de la importancia de normas tributarias estables para atraer inversión extranjera disuadiría a los gobiernos de reformar frecuentemente sus sistemas impositivos.

Por lo tanto, teóricamente es posible sostener una relación positiva o negativa entre Apertura, por un lado, y Ref_IVA, Ref_ISRP y Ref_ISRE por el otro. Así, el ejercicio empírico propuesto además de dar luces sobre este tema permitirá corroborar lo observado en el estudio sobre reformas tributarias en Argentina.

La literatura, sin embargo, no solo se ha concentrado en factores estructurales que explican el comportamiento del resultado fiscal, sino que además ha considerado las motivaciones políticas de los gobiernos, en particular revisando aspectos como el oportunismo y la ideología política (una revisión de la literatura se encuentra, entre otros, en Persson y Tabellini, 2000). En el primer caso, Castañeda (2012, p. 96) indica, por ejemplo, que "para evitar la resistencia de la población a los impuestos, resulta razonable para el Gobierno y el Legislativo ser laxos con la política tributaria, especialmente en periodos de elecciones". En el segundo caso, se ha concluido desde la teoría que los partidos de izquierda prefieren gravar en mayor medida al capital que al trabajo o al consumo (Angelopoulos, Economides y Kammas, 2009), esto en función de la redistribución, lo que a su vez generaría una preferencia por incrementos de los ISR en lugar del IVA.

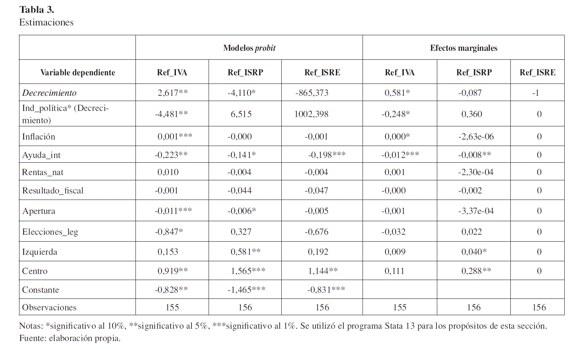

Después de haber comentado las variables que se emplean en esta sección, es momento de presentar las estimaciones del caso y discutir los resultados. Se estimaron varios modelos probit para datos panel, considerando que Ref_IVA, Ref_ ISRP y Ref_ISRE solo pueden adoptar dos valores, cero o uno. Se busca identificar qué factores favorecen la probabilidad de que se aprueben reformas tributarias con propósitos recaudatorios.

Se emplearon estimadores robustos, los cuales son recomendables cuando no se puede garantizar que la muestra sea aleatoria o los errores sean independientes y estén idénticamente distribuidos. Además, pese a que en las estimaciones intermedias (no presentadas acá) se incluyeron efectos fijos para países y años, estos no fueron significativos estadísticamente, razón por la que se excluyen de los resultados presentados en la Tabla 3.

Se debe indicar que las estimaciones iniciales de los modelos probit solo permiten establecer si las variables exógenas son significativas estadísticamente y analizar los signos de sus coeficientes, pero no estudiar qué tan sensible son Ref_IVA, Ref_ISRP o Ref_ISRE al cambio de los factores presuntamente explicativos. Esto demanda calcular las respectivas elasticidades, según aparecen en las últimas tres columnas de la Tabla 3, para identificar qué aspectos en particular favorecen en mayor grado las reformas que persiguen fines recaudatorios.

En primer lugar, cabe indicar que una situación de crisis, capturada por la variable Decrecimiento, se asocia con reformas que incrementan el IVA y reducen los ISR, en especial los ISRP; lo cual además de estar en línea con la experiencia argentina y latinoamericana en general indica que en periodos de recesión han sido los pobres quienes han resultado más perjudicados por los ajustes fiscales, debido a la condición regresiva del IVA. Por otro lado, se habrían brindado incentivos tributarios a través del ISRP, que es pagado en especial por los individuos de clases socioeconómicas media y alta.

Además y según se evidenció en las primeras dos secciones de este artículo, las crisis económicas son una ventana de oportunidad para que se introduzcan reformas tributarias, pero ello por sí solo no basta. La suerte de una iniciativa del Ejecutivo depende del respaldo que reciba en otros ámbitos de decisión pública como el Congreso, razón por la que el contexto político y la posición de poder del gobierno importan. Sin embargo, y de acuerdo con la Tabla 3, lo anteriormente expuesto es en especial relevante cuando se trata de reformas que incrementan el IVA, por la connotación social de regresivo que tiene este impuesto y la oportunidad que presentan tales iniciativas para la oposición, que normalmente intenta bloquearlas para atraer votos de amplios sectores de la sociedad (recuérdese que el IVA es el impuesto con mayor número de contribuyentes).

Es más, la ocurrencia de una crisis económica y el escenario político en esa circunstancia son los factores que mayor valor explicativo tienen en lo que respecta a Ref_IVA, a juzgar por sus efectos marginales (antepenúltima columna de la Tabla 3), lo que valida lo analizado en las primeras secciones de este artículo.

La inflación solo se relaciona de manera significativa con Ref_IVA y el signo es consistente con la justificación presentada para incorporar esta variable; en particular, el crecimiento de los precios tiende a cubrir la incidencia del IVA y consecuentemente a hacer más difícil que el contribuyente se percate de su pago. Por otra parte, las rentas por la explotación de recursos naturales o el comportamiento del balance fiscal no son factores que incidan de manera significativa en el aumento por ley de los impuestos considerados, a pesar de que los signos de los coeficientes estimados en general coinciden con lo presentado en la Tabla 2.

Sin embargo, cabe señalar que cuando hay una caída de las rentas por la explotación de recursos naturales y ello no es consecuencia de una reducción de la producción sino de menores precios internacionales, una parte de la pérdida de ingresos públicos usualmente es compensada a través de la devaluación de la moneda local. Asimismo, el potencial efecto del resultado del balance fiscal está mediado por el papel del mercado de capitales, pues ante una alta oferta de crédito es factible mantener déficits en el corto plazo.

Un resultado en particular interesante es el relativo al indicador de apertura comercial, pues a pesar de que este proceso generó demandas para compensar la caída de los aranceles y demás impuestos al comercio internacional a través del IVA en América Latina (Castañeda, 2012), ello no se corresponde con los resultados de la Tabla 3. Efectivamente, y a pesar de que los respectivos efectos marginales son pequeños, las estimaciones favorecen la segunda hipótesis esgrimida en apartes anteriores en que la apertura se presenta como un fenómeno no solo económico, sino también político e incluso social.

Por último y en relación con las variables políticas, se establece que los gobiernos clasificados en la izquierda y centro favorecen aquellas reformas que aumentan el recaudo a través del ISRP, en comparación con los gobiernos de derecha (esta es la clasificación de referencia). Este resultado coincide con las expectativas y la teoría (véanse Persson y Tabellini, 2000), pues entre los tres impuestos considerados, el ISRP es aquel con mayor potencial redistributivo.

Además, las estimaciones sugieren que en época electoral es menos probable que se aumente el IVA, lo cual es razonable considerando que emprender este tipo de reformas resulta particularmente lesivo para el capital político de cualquier candidato a la presidencia, ya que este tributo por su naturaleza es el que afecta directamente a un mayor número de ciudadanos (votantes). Esta idea, asimismo, coincide con los hallazgos más generales de otros estudios que analizan la variabilidad de la estructura tributaria y sus determinantes (v. g., Lucinda y Arvate, 2007).

CONCLUSIONES

Entre la multiplicidad de factores que contribuyen a la explicación del objeto de estudio, hay dos de importancia práctica: la ocurrencia de crisis económicas y el poder político del presidente, el cual depende de aspectos como la participación de su partido o coalición de gobierno en el Congreso y el número de otros actores con veto. Por lo tanto, aunque durante las recesiones económicas es común que se discutan propuestas de reforma tributaria que implican el aumento del IVA, su aprobación está directamente relacionada con el escenario político en que se presentan, entre otros factores.

Lo anterior no solo se corrobora para Argentina a través del estudio de su experiencia, sino que también tiene sustento empírico y sugiere un fenómeno común para buena parte de los países de América Latina y el Caribe. Sin embargo, es importante rescatar que además hay otras circunstancias que favorecen determinadas reformas; en particular la inflación se asocia positiva y significativamente con el aumento por ley del IVA, pues es bien conocido que este impuesto se encuentra camuflado en el precio y se hace muy difícil distinguirlo en periodos de alta inflación, lo que genera una oportunidad para el gobierno de turno.

También se identifica que la ideología política del gobierno se asocia con el tipo de reformas tributarias aprobadas, lo cual a pesar de no ser evidente en el estudio de caso relativo a Argentina, tiene sustento en el ejercicio empírico. En línea con la teoría, se encuentra que los gobiernos de izquierda y centro favorecen el aumento del ISRP, que en comparación con los otros dos impuestos analizados en detalle (IVA y ISRE) es el que mayor potencial redistributivo tiene; sin embargo, el centro también está relacionado con incrementos del IVA. Además, hay evidencia de que los periodos electorales tienden a disuadir a los reformadores, aunque esto no necesariamente compensa el efecto de otros factores que los motiva.

NOTAS AL PIE

1 Entre 1978 y 1982 la deuda externa como proporción del producto nacional bruto (PNB) se incrementó en casi 140% y pasó del 23 al 55% (estadísticas del Banco Mundial).

2 Además, el Plan Austral cambió la unidad monetaria, reemplazando el peso argentino por el austral, con una equivalencia de 1.000 pesos argentinos por austral y estableció una tasa de cambio de 80 centavos de austral por dólar.

3 En 1992 el austral fue denominado peso argentino. La ley de convertibilidad además se acompañó de otras dos leyes: una de emergencia económica, que sirvió de marco legal a las privatizaciones, y otra de desregulación de la economía.

4 Si bien en marzo de 1990 se incrementó la tasa sobre las exportaciones, en septiembre del mismo año se redujo. Adicionalmente, el aumento del IVA fue facilitado por el contexto; el ciudadano desinformado podía confundir el aumento del nivel de precios, ocasionado por la aplicación de una mayor alícuota del IVA, con la inflación.

5 Posteriormente se concentró el control sobre diversas rentas e impuestos nacionales en una única entidad. En 1993 se estableció que los aportes y contribuciones a la seguridad social debían ser recaudados por la entidad encargada de los impuestos nacionales y luego, en 1997, se creó la Administración Federal de Ingresos Públicos (AFIP), que operaría a través de tres direcciones nacionales: de impuestos (DGI), de aduanas (DGA) y de recursos de seguridad social (DGRSS).

6 Recuérdese que con las reformas de principios de los noventa la tasa máxima del ISRP se igualó a la del ISRE; ambas se establecieron en 30%.

7 Es decir, aquellos que reciben las provincias a través de transferencias intergubernamentales.

8 Estos además constituían un mecanismo para controlar la inflación.

9 Relacionada con hechos como la renuncia de De la Rúa en diciembre de 2001 y la crisis del modelo de convertibilidad.

10 21% en comparación con la tasa promedio del 14,2% para América Latina, según cifras de la Comisión Económica para América Latina y el Caribe (CEPAL) a diciembre de 2002.

11 La tendencia en el ámbito subnacional durante la primera década de este siglo fue concentrar aún más su recaudo en el impuesto sobre los ingresos brutos.

12 Kirchner ganó las presidenciales con el 22,2% de los votos en la primera vuelta. En la segunda vuelta su rival, Carlos Menem, renunció.

13 Se entiende por profundidad la reducción acumulada del PIB al término de una crisis económica. Duración es el número de años consecutivos en que el crecimiento es negativo.

14 Este mide los cambios de la estructura tributaria como la suma de las variaciones absolutas de las relaciones entre el recaudo de cada impuesto y el recaudo tributario total.  , con Ri,t como el recaudo del impuesto i con relación a la recaudación total en el año t.

, con Ri,t como el recaudo del impuesto i con relación a la recaudación total en el año t.

15 Por ejemplo se permitió la participación sindical en ciertas actividades empresariales como la administración de fondos de pensiones y jubilación o el control de paquetes accionarios en las empresas privatizadas (véanse Fair, 2008; Murillo, 1997). Sin embargo, no todas las negociaciones fueron exitosas; en consecuencia, las reformas laborales del gobierno en general no prosperaron (Etchemendy, 2001).

16 Esto se evidencia, por ejemplo, en una declaración dada en 1998 por el entonces jefe de la bancada justicialista en la Cámara, Humberto Roggero: "Los diputados debemos tener una relación madura con el Gobierno porque, si bien los legisladores somos oficialistas, también somos diputados" (citado por Mustapic, 2002, p. 46, traducción libre).

17 Considérese que en la medida que un partido político tenga un rol central en la discusión y aprobación de diversas leyes, también será mayor su presencia en los medios; esto constituye una oportunidad para que promuevan una imagen positiva en ciertos sectores de la población, especialmente en periodos de elecciones, y así se favorezca la elección de sus miembros.

18 Aunque una revisión más detallada permite descubrir que los temas tratados por dichas leyes no suscitaban necesariamente conflicto.

19 Durante su administración se aprobaron cada año, en promedio, 6,91 leyes y 0,55 decretos en la materia; esto significa que 92,68% de la respectiva legislación siguió el debido proceso en el Congreso (Irizarry, 2005).

20 Este se define como el cociente entre el máximo de votos obtenidos por una opción (a favor o en contra) y el total de congresistas en el respectivo partido.

21 Menem en 1997 al lanzar el Plan Trabajar II consolidó una nueva tendencia en la asistencia a personas que se encontraban fuera del mercado de trabajo.

22 Se hizo recurrente el déficit en la balanza de pagos con la consecuente reducción de las reservas internacionales, además de la contracción del producto durante 1995 en 2,84% y el déficit fiscal creciente desde 1993.

23 Como ejemplo de las alocuciones de algunos de los que hasta ese momento habían sido defensores del gobierno y ahora se convertían en detractores, Oscar Lescano, del Sindicato de Luz y Fuerza, en febrero de 1996 reconoció:

Menem está supeditado a los grandes capitales. Tengo cargo de conciencia porque sé que no defendimos a los trabajadores como correspondía [...] Yo apoyé las privatizaciones y todo eso. Es verdad. Pero hoy estoy arrepentido. Si tengo 50% menos de afiliados, algunos trabajando de contratistas, degradados, sin seguridad social, con casi el 50% menos del salario [...] ¿cómo puedo estar de acuerdo? [citado en Galasso, 2005, p. 28].

24 Las reformas al IVA se fundamentaron en ampliar su base a través de la incorporación de tasas diferenciales, sin modificar su tasa general; en lo que respecta al ISRP, se redujo el monto mínimo no gravable.

25 Estos países son: Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, El Salvador, Guatemala, Honduras, Jamaica, México, Nicaragua, Panamá, Paraguay, Perú, República Dominicana, Trinidad y Tobago, Uruguay y Venezuela.

REFERENCIAS

[1] Alesina, A., & Drazen, A. (1991). Why are stabilization delayed? American Economic Review, 81(5), 1170-1189. [ Links ]

[2] Alessandro, M. (2009). Clivajes sociales, estrategias de los actores y sistema de partidos: la competencia política en la ciudad de Buenos Aires (1995-2005). Revista SAAP, 3(3), 581-614. [ Links ]

[3] Ashworth, J., & Heyndels, B. (2002). Tax structure turbulence in OECD countries. Public Choice, 111(3-4), 347-376. [ Links ]

[4] Angelopoulos, K., Economides, G., & Kammas, P. (2009). Do political incentives matter for tax policies? Ideology, opportunism and the tax structure (Working Paper). Glasgow: University of Glasgow. Recuperado de http://ssrn.com/abstract=1369309. [ Links ]

[5] Bonvecchi, A. (2010). The political economy of fiscal reform in Latin America: The case of Argentina (Working Paper). Washington: Inter- American Development Bank. [ Links ]

[6] Calvo, E. (2011). Legislator success in fragmented congresses: Plurality cartels, minority presidents, and lawmaking in Argentina. College Park: University of Maryland. [ Links ]

[7] Castañeda, V. (2012). Una revisión de los determinantes de la estructura y el recaudo tributario: el caso latinoamericano tras la crisis de la deuda externa. Cuadernos de Economía, 58, 77-112. [ Links ]

[8] Castañeda, V. (2014). La política tributaria mexicana y su relación con el contexto económico, político y social desde la crisis de la deuda externa. Investigación Económica, 73(290), 121-169. Recuperado de http://www.elsevier.es/es-revista-investigacion-economica-122-resumen-la-politicatributaria-mexicana-su-90403722. [ Links ]

[9] Cetrángolo, O., & Gómez Sabaini, J. C. (2007). Política tributaria en Argentina. Entre la solvencia y la emergencia. Buenos Aires: CEPAL. [ Links ]

[10] Dborkin, D., & Feldman, G. (2008). Los ingresos públicos. En G. Filc (Comp.), Las políticas fiscales en la Argentina: un complejo camino hacia la equidad y la eficiencia (pp. 195-236). Buenos Aires: Fundación CIPPEC. [ Links ]

[11] Drazen, A., & Grilli, V. (1993). The benefit of crises for economic reforms. American Economic Review, 83(3), 598-607. [ Links ]

[12] Dreher, A. (2005). Globalization and taxation in the OECD: Evidence from a new indicator of integration. Public Finance and Management, 5(3), 400-420. [ Links ]

[13] Eaton, K. (2002). Fiscal policy making in the Argentine legislature. En S. Morgenstern & B. Nacif (Eds.), Legislative Politics in Latin America (pp. 287-314). Cambridge: Cambridge University Press. [ Links ]

[14] Escudé, C. (2006). Festival de licuaciones: causas y consecuencias de la pobreza en la Argentina. Buenos Aires: Lumière. [ Links ]

[15] Etchemendy, S. (2001). Construir coaliciones reformistas: la política de compensaciones en el camino hacia la liberalización económica. Desarrollo Económico, 40(161), 88-128. [ Links ]

[16] Fair, H. (2008). El Plan de Convertibilidad y el sindicalismo durante la primera presidencia de Menem. Trabajo y Sociedad. Indagaciones sobre el trabajo, la cultura y las prácticas políticas en sociedades segmentadas, 9(10), 1-17. Recuperado de http://www.unse.edu.ar/trabajoysociedad/FAIR.pdf. [ Links ]

[17] Fanelli, J., & Albrieu, R. (2012). Fluctuaciones macroeconómicas y crecimiento en Argentina: una visión de largo plazo. En R. Mercado, B. Kosacoff & F. Porta (Eds.), La Argentina del largo plazo: crecimiento, fluctuaciones y cambio estructural (pp. 45-81). Buenos Aires: Programa Naciones Unidas para el Desarrollo. [ Links ]

[18] Ferreira, D., & Goretti, M. (1996). Cuando el presidente gobierna solo. Menem y los decretos de necesidad y urgencia hasta la reforma constitucional. Desarrollo Económico, 36(141), 443-474. [ Links ]

[19] Filc, G. (2008). El gasto público en la Argentina. En G. Filc (Comp.), Las políticas fiscales en la Argentina: un complejo camino hacia la equidad y la eficiencia (pp. 107-158). Buenos Aires: CIPPEC. [ Links ]

[20] Focanti, D., Hallerberg, M., & Scartascini, C. (2013). Tax reforms in Latin America in an era of democracy (Working Paper). Washington: Inter-American Development Bank. Recuperado de http://publications.iadb.org/bitstream/handle/11319/4693/Tax%20Reforms%20in%20Latin%20America%20in%20an%20Era%20of%20Democracy.pdf;jsessionid=30FABB81963C8AE28CF4E2D565DE9C64?sequence=1. [ Links ]

[21] Galasso, N. (2005). De Alfonsín a Menem y De la Rúa (1983-2001). Buenos Aires: Centro Cultural Enrique Santos Discépolo. [ Links ]

[22] Gerchunoff, P., & Aguirre, H. (2004). La política económica de Kirchner en la Argentina: varios estilos, una sola agenda. Madrid: Real Instituto Elcano de Estudios Internacionales y Estratégicos. [ Links ]

[23] Gervasoni, C. (1998). Estructura y evolución de las coaliciones electorales en la Argentina: 1989 y 1995. Mimeografía. Buenos Aires: Universidad Católica Argentina. [ Links ]

[24] Gupta, A. (2007). Determinants of tax revenue efforts in developing countries (Working Paper). Washington: FMI. [ Links ]

[25] Henisz, W. (2000). The institutional environment for economic growth. Economics and Politics, 12(1), 1-31. [ Links ]

[26] Iñigo, N. (2008). Indicadores para la periodización (momentos de ascenso y descenso) en la lucha de la clase obrera: la huelga general (Working Paper). Buenos Aires: Programa de Investigación Sobre el Movimiento de la Sociedad Argentina. [ Links ]

[27] Irizarry, H. (2005). The politics of taxation in Argentina and Brazil in the last twenty years of the 20th century (Tesis inédita de doctorado). Ohio: The Ohio State University. [ Links ]

[28] Jones, M. (2002). Explaining the high level of party discipline in the Argentine Congress. En Morgenstern y Nacif (Eds.), Legislative politics in Latin America (pp. 147-184). Cambridge: Cambridge University Press. [ Links ]

[29] Lora, E., & Olivera, M. (2004). What makes reforms likely: Political economics determinants of reforms in Latin America. Journal of Applied Economics, 7(1), 99-135. [ Links ]

[30] Lucinda, C., & Arvate, P. (2007). Ideological changes and tax structure: Latin American countries during the nineties (Working Paper). São Paulo: Escola de Economia de São Paulo. Recuperado de http://bibliotecadigital.fgv.br/dspace/bitstream/handle/10438/1864/TD168.pdf;jsessionid=90AF28979DE04D15E8C32042EDB8592F?sequence=1. [ Links ]

[31] Mahdavi, S. (2008). The level and composition of tax revenue in developing countries: Evidence from unbalanced panel data. International Review of Economics and Finance, 17, 607-617. [ Links ]

[32] Mahon, J. (2004). Causes of tax reform in Latin America, 1977-95. Latin American Research Review, 39(1), 3-30. [ Links ]

[33] Mainwaring, S., & Shugart, M. (1997). Presidentialism and democracy in Latin America. Cambridge: Cambridge University Press. [ Links ]

[34] Marchesi, G. (2004). La evolución de la política económica y social en Argentina, Chile y Perú: una visión comparativa. Austin: Center for Latin American Social Policy. [ Links ]

[35] Murillo, M. (1997). La adaptación del sindicalismo argentino a las reformas de mercado en la primera presidencia de Menem. Desarrollo Económico, 37(147), 419-446. [ Links ]

[36] Murillo, M. (2001). Labor unions, market reforms and partisan coalitions. Cambridge: Harvard University Press. [ Links ]

[37] Mustapic, A. (2000). Oficialistas y diputados: las relaciones Ejecutivo- Legislativo en la Argentina. Desarrollo Económico, 156(39), 571-595. [ Links ]

[38] Mustapic, A. (2002). Oscillating relations: President and congress in Argentina. En S. Morgenstern & B. Nacif (Eds.), Legislative politics in Latin America (pp. 23-47). Cambridge: Cambridge University Press. [ Links ]

[39] Núñez Miñana, H., & Porto, A. (1982). Coparticipación federal y tamaño del sector público provincial. Buenos Aires: Consejo Federal de Inversiones. [ Links ]

[40]. O'Donnell, G. (1994). Delegative democracy. Journal of Democracy, 5(1), 55-69. [ Links ]