Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772

Cuad. Econ. vol.35 no.spe67 Bogotá Jan. 2016

https://doi.org/10.15446/cuad.econ.v35n67.52624

Preservación ambiental de la amazonia colombiana: retos para la política fiscal

Environmental preservation of the Colombian Amazon: Challenges for fiscal policy

Conservation environnementale de l'Amazonie colombienne : défis pour la politique fiscale

Preservação ambiental da Amazônia colombiana: Desafios para a política fiscal

Francisco Azueroa

Jorge Armando Rodríguezb

a Profesor asociado, Universidad de los Andes, Facultad de Administración, Bogotá, Colombia. Correo electrónico: fazuero@uniandes.edu.co.

b Profesor asociado, Universidad Nacional de Colombia, Facultad de Ciencias Económicas, Bogotá, Colombia. Correo electrónico: jarodrigueza@unal.edu.co.

Este artículo sirvió de base para la elaboración de la obra de la Comisión Económica para América Latina y el Caribe (CEPAL) y Patrimonio Natural (2013), Amazonia posible y sostenible, en particular de los capítulos 9 y 12. Aquí se publica el artículo en su integridad. Los autores agradecen el apoyo de la oficina de la CEPAL en Colombia para la realización del presente trabajo.

Sugerencia de citación: Azuero, F., & Rodríguez, J. A. (2016). Preservación ambiental de la amazonia colombiana: retos para la política fiscal. Cuadernos de Economía, 35(67), 281-313. doi: 10.15446/ cuad.econ.v35n67.52624.

Resumen

Este artículo explora los retos encarados por la política fiscal en la preservación de la Amazonia colombiana. Se discuten algunos sesgos en contra del gasto público ambiental y se examinan las modalidades de financiación de la función estatal de protección del ambiente en la región. Los autores arguyen que muchas de las herramientas fiscales empleadas en Colombia para el efecto generan incentivos contrarios a los objetivos de conservación. Además de que las externalidades ambientales rebasan allí las jurisdicciones de las entidades territoriales, la eficacia potencial de los gobiernos subnacionales de la Amazonia en el ámbito de la política ambiental es constreñida por su relativamente baja capacidad fiscal. La intervención del nivel nacional de gobierno, acompañada de la acción internacional, es vista como necesaria en el caso de la Amazonia.

Palabras clave: Amazonia, protección ambiental, política fiscal, Colombia.

JEL: H23, H71, H76, R1, Q32, Q38, Q56, Q58.

Abstract

This paper explores the challenges faced by fiscal policy in the preservation of the Colombian Amazon. Some biases against public environmental expenditure are discussed; the financing arrangements for the state function of environmental protection in the region are examined. The authors argue that many of the fiscal tools used to that effect in Colombia generate perverse incentives for conservation purposes. In addition to the fact that environmental externalities go beyond the jurisdictions of local and departmental authorities, the potential effectiveness of Amazonian subnational governments in the realm of environmental policy is constrained by their relatively low fiscal capacity. The intervention of the national level of government, accompanied by international action, is viewed as particularly necessary in the case of the Amazon.

Keywords: Amazonia, environmental protection, fiscal policy, Colombia.

JEL: H23, H71, H76, R1, Q32, Q38, Q56, Q58.

Résumé

Cet article explore les défis auxquels est confrontée la politique fiscale dans la préservation de l'Amazonie colombienne. On discute quelques-uns des biais contre la dépense publique environnementale et on examine les modalités de financement de la fonction de l'état pour la protection de l'environnement dans la région. Les auteurs allèguent que nombre d'outils fiscaux employés en Colombie dans ce sens produisent des effets contraires aux objectifs de conservation. Outre le fait que les externalités environnementales dépassent les juridictions des organismes territoriaux, l'efficacité potentielle des gouvernements infranationaux de l'Amazonie dans le cadre de la politique environnementale est contrainte par leur capacité fiscale relativement faible. L'intervention du gouvernement au niveau national, accompagnée de l'action internationale semble nécessaire dans le cas de l'Amazonie.

Mots-clés : Amazonie, protection de l'environnement, politique fiscale, Colombie

JEL: H23, H71, H76, R1, Q32, Q38, Q56, Q58.

Resumo

Este artigo explora os desafios enfrentados pela política fiscal na preservação da Amazônia colombiana. São discutidos alguns vieses contra o gasto público ambiental e são examinadas as modalidades de financiamento da função estatal de proteção do ambiente na região. Os autores argumentam que muitas das ferramentas fiscais utilizadas na Colômbia para o efeito geram incentivos contrários aos objetivos de conservação. Além de que as externalidades ambientais ultrapassam ali as jurisdições das entidades territoriais, a eficácia potencial dos governos subnacionais da Amazônia, no âmbito da política ambiental, é constrangida por sua relativa baixa capacidade fiscal. A intervenção do governo nacional, acompanhada da ação internacional, é vista como necessária no caso da Amazônia.

Palavras-chave: Amazônia, proteção ambiental, política fiscal, Colômbia.

JEL: H23, H71, H76, R1, Q32, Q38, Q56, Q58.

Este artículo fue recibido el 6 de noviembre de 2014, ajustado el 12 de mayo de 2015 y su publicación aprobada el 21 de julio de 2015.

INTRODUCCIÓN

Amenazada como está por la expansión de la frontera agrícola, la contaminación ambiental y el cambio climático, la Amazonia -ecosistema fundamental para salvaguardar la habitabilidad de nuestro planeta- demanda de los gobiernos importantes recursos humanos, técnicos y financieros para su conservación. Pero en Colombia los sistemas tradicionales de asignación del gasto público y las mismas modalidades de financiación de las funciones de protección ambiental incentivan la ocupación y explotación económica de esa región, con la consecuente multiplicación de las posibilidades de daño. Esta situación crea un reto mayúsculo: ¿cómo dirigir los recursos hacia la preservación de la Amazonia colombiana? Adelantar algunas ideas sobre esta cuestión constituye el propósito de este artículo.

En la primera parte se discuten algunos sesgos que operan en contra del gasto público en protección ambiental. Estos sesgos tienen que ver con la utilización tanto de instrumentos de medición del progreso económico que no incorporan el deterioro de los recursos naturales como de tasas de descuento demasiado altas en la evaluación de proyectos públicos. Tienen que ver asimismo con el peso elevado del componente de funcionamiento dentro de los gastos de conservación y el empleo de sistemas de asignación de recursos entre sectores o entre regiones que encierran una alta inflexibilidad presupuestal o privilegian la extracción y la ocupación frente a la preservación, así como también con una descentralización fiscal construida en el caso del sector ambiental de un modo tal que obstaculiza tener en cuenta las externalidades territoriales.

La segunda sección indaga por la manera como se financia la función estatal de la protección ambiental en la Amazonia colombiana. Se identifican allí los canales institucionales y los instrumentos utilizados para el efecto y se discuten sus características y su eficacia probable en el logro de los objetivos de conservación. Se sondea igualmente la capacidad de las finanzas públicas de la región (corporaciones autónomas regionales y gobiernos territoriales) para apalancar una política de protección ambiental del alcance requerido por la Amazonia. En la tercera parte se presentan las conclusiones.

EL GASTO EN CONSERVACIÓN Y LOS SESGOS DE ASIGNACIóN

La Amazonia cuenta en la actualidad con la mitad de la biodiversidad mundial, por lo que su destrucción puede llevar a que las futuras generaciones no puedan disfrutar de los beneficios asociados a la diversidad genética. Modelos de proyección climática han concluido que un incremento en la deforestación del Amazonas puede conducir al calentamiento del Atlántico y del Pacífico tropicales, un aumento en las precipitaciones en el Pacífico oriental y menores precipitaciones en el Atlántico ecuatorial (Schneider, 2009). Los gastos en conservación ambiental tienen consecuencias positivas en el control de la erosión y probablemente de las inundaciones; en el caso de la Amazonia, ellos contribuyen a la preservación del patrimonio cultural indígena, a la par que arrojan retornos de naturaleza geopolítica.

A principios del siglo XX el esfuerzo requerido de conservación de la Amazonia era relativamente bajo. Las presiones demográficas eran menores y la expansión de la frontera agrícola se orientaba hacia otras regiones del país. El estado de los servicios de transporte y comunicaciones hacían poco rentable la explotación de recursos lejanos, con algunas excepciones en productos transables a nivel internacional como el caucho. Hoy en día, en la medida en que existen mayores presiones por poblar, deforestar y explotar económicamente la región, las actividades de protección se han tornado más costosas.

Como en la mayoría de los países de América Latina, en Colombia el mayor peso del gasto en conservación recae sobre el Estado. La participación de la actividad privada, sea en proyectos propiamente empresariales o a través de organizaciones sin ánimo de lucro, es baja frente a lo que sucede en países de más alto nivel de desarrollo (Bárcena y De Miguel, 2002; Galán y Canal, 2002). El todavía reducido tamaño de la población de la Amazonia tiene un efecto algo paradójico, ya que al tiempo que restringe los efectos adversos de los asentamientos humanos sobre el ecosistema, debilita el peso político regional en las instancias nacionales que determinan la asignación del gasto público (¿cuántos senadores representan a la Amazonia?), incluido el gasto en protección ambiental. Una implicación de esto es que la protección de la esta región depende de manera crucial de las decisiones políticas tomadas por el resto del país. Pero, más allá de la representación política, la orientación de recursos públicos hacia la preservación de la riqueza natural, y en especial de la existente en la región Amazónica, enfrenta varios obstáculos derivados del proceso mismo de asignación de los recursos del Estado.

EL CAPITAL NATURAL Y SU CONTABILIZACIÓN

En la contabilidad económica convencional, en particular en la del producto interno bruto (PIB), los gastos en activos físicos dan lugar a la ampliación de la capacidad de la economía para generar riqueza. Pero aparte del capital físico, que es resultado de la inversión acumulada a través del tiempo, las empresas y, en general, los agentes económicos disponen también de un capital "natural", es decir, de ecosistemas, biodiversidad y recursos naturales (TAEEB, 2009). La disminución de estos recursos debería considerarse como una sustracción de riqueza de la sociedad, pero ello no se refleja en la actualidad en los sistemas de cuentas nacionales convencionales. La extracción de petróleo o la deforestación de un bosque, por ejemplo, hoy incrementan el valor del PIB y el ingreso del país (ya que generan ingresos para el capital o para el trabajo allí involucrados), aunque, en la medida en que constituyen un gasto de un recurso natural, esas actividades deberían, por lo menos en parte, restar en lugar de sumar en la contabilización de la generación neta de riqueza.

Para tratar de corregir la deficiencia señalada, se han propuesto instrumentos alternativos de medición de la riqueza de un país y de su dinámica a través del tiempo. Uno de ellos es el ahorro neto ajustado (ANA), desarrollado por el Banco Mundial (Bolt y Matete, 2002). Este concepto parte de postular que tanto el capital natural como el llamado capital humano (el nombre usual que la teoría económica neoclásica le da a la fuerza de trabajo cualificada) constituyen activos sobre los cuales descansa la productividad de un país. Una disminución durante muchos años de estos activos se considera insostenible, en el sentido de que compromete la capacidad de las futuras generaciones de disfrutar niveles de vida por lo menos iguales a los de la generación actual (Heal, 2011).

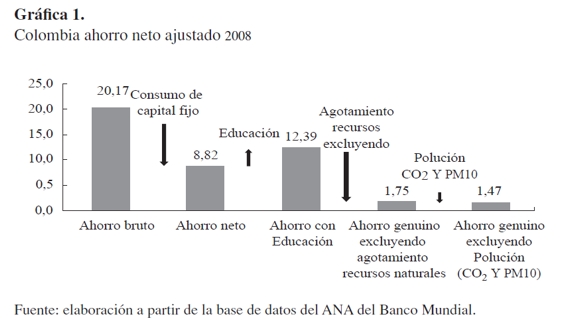

La Gráfica 1 ilustra la aplicación del concepto del ANA para el caso de Colombia, según estimaciones del Banco Mundial para el año 2008, último año para el cual se dispone del cálculo.

Al concepto normal de ahorro (diferencia entre el ingreso y el consumo, tanto públicos como privados), se le sustrae la depreciación de los activos físicos para obtener el ahorro neto. Los gastos en educación, en la medida en que contribuyen a generar capital humano, se suman y se obtiene el concepto de ahorro neto con educación. El agotamiento de los recursos naturales (energéticos, minerales y forestales) se resta del anterior y se obtiene el ahorro genuino excluyendo recursos naturales. Se le resta al rubro anterior el daño ocasionado por el bióxido de carbono y por la presencia de pequeñas partículas en el aire (PM10) y se obtiene el ahorro genuino neto sin polución o ANA. Como se aprecia en la Gráfica 1, mientras el ahorro macroeconómico en 2008 fue en Colombia del 20,2% del PIB, el ahorro genuino sin polución fue solo del 1,5% del PIB.

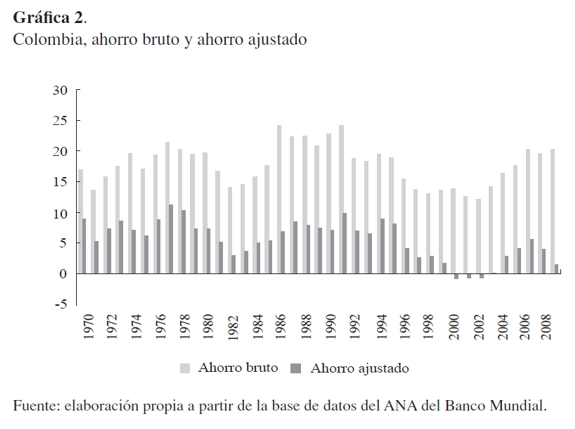

Entre 2006 y 2008 ocurrió, como lo ilustra la Gráfica 2, una notable disminución en el peso del ANA en el PIB, pues pasó del 5,5% al 1,5%. Y a principios de este siglo se presentó incluso una clara situación de insostenibilidad, puesto que el ANA fue negativo.

Pese a los esfuerzos por medir sus consecuencias, el deterioro del capital natural (o tomándolo de manera inversa, los beneficios derivados de la conservación) no se tiene en cuenta de manera adecuada o suficiente en la valoración de los proyectos públicos de inversión. El sistema de medición de proyectos de inversión del Banco de Proyectos del Departamento Nacional de Planeación (DNP) no incorpora elementos técnicos para medir el costo de destrucción de dicho capital. Los formatos con los cuales se busca detectar el impacto ambiental solo permiten obtener descripciones generales sobre los impactos ambientales de los programas, obras o actividades, pero no proporcionan ninguna guía para la contabilización de estos efectos.

Como lo señala un informe de la Academia Nacional de Ciencias de los Estados Unidos (National Research Council, 2005), el reto principal en la valoración del aporte económico de los ecosistemas radica en obtener una descripción explícita de las relaciones existentes entre las estructuras y funciones de los sistemas naturales y los beneficios que ellos proveen a la humanidad (en la forma de bienes o servicios). El estudio de esta relación es de por sí muy complejo. Aun cuando se han presentado importantes avances en el conocimiento de las estructuras y funcionamiento de los ecosistemas y en el desarrollo de técnicas de valoración no dependientes de la existencia de precios de mercado, existe todavía una gran brecha entre estos dos elementos. Frente a las limitaciones de estos conocimientos, la solución que por lo regular se ha adoptado ha consistido simplemente en no tener en cuenta en la evaluación de proyectos los efectos del deterioro en el capital natural. Esta solución no es defendible.

TASAS DE DESCUENTO UTILIZADAS

Las tasas de descuento utilizadas normalmente en la evaluación de proyectos implican que los costos o beneficios alejados en el tiempo poco se tienen en cuenta, deficiencia que incide en especial en los proyectos que generan beneficios o perjuicios ambientales. Utilizando la tasa recomendada por el DNP para la evaluación de proyectos públicos, que se ha fijado en 12% (Castro, 2005), los costos derivados de la destrucción completa de un ecosistema en un período de 40 años se contabilizarían solo en uno por ciento del valor calculado de dicho ecosistema y en 60 años en un uno por mil. En un caso extremo, un proyecto con beneficios tangibles en los primeros 30 años siguientes a su ejecución, pero que acabara la vida humana en 70 años, podría considerarse rentable. Con respecto a esta paradoja, varios autores han considerado que darles menos valor a los beneficios de las futuras generaciones frente a los de la actual es incluso incorrecto desde un punto de vista ético (Solow, 1974; Zerbe, 2005).

En consonancia con lo anterior, se han propuesto mecanismos alternativos de evaluación de proyectos, tales como las tasas de descuento decrecientes en el tiempo (Weitzman, 2001), que permiten que aumente el peso de las futuras generaciones en la valoración de los costos y beneficios de los proyectos. Se ha planteado también que el daño que pueden sufrir posteriores generaciones puede tenerse en cuenta en el análisis, si de una vez se incluyen en el proyecto los costos de compensación o mitigación para los afectados (Zhuang, Liang, Lin y De Guzman, 2007). Si bien las metodologías de ajuste varían, los sistemas de evaluación en uso en Colombia por lo general subvaloran los efectos positivos del gasto en conservación.

LOS GASTOS DE CONSERVACIÓN: ¿FUNCIONAMIENTO O INVERSIóN?

Los sistemas de evaluación presupuestal tienden a privilegiar los gastos de inversión sobre los de funcionamiento, por la errada premisa de que solo los primeros contribuyen a incrementar la capacidad productiva futura de la sociedad. Se asimilan los gastos de funcionamiento a burocracia, despilfarro o, en el mejor de los casos, a males necesarios para que opere la maquinaria estatal. Se pasa por alto asíque en la producción de bienes y servicios públicos concurren el trabajo y el capital, a semejanza del caso de los bienes y servicios privados.

El sesgo contra el funcionamiento se traduce en que un gobierno que quiera dar la impresión de ser buen administrador de los recursos públicos mostrará que está conteniendo los gastos de funcionamiento para darle espacio a los de inversión. Una expresión de este sesgo se aprecia en la prohibición de financiar gastos corrientes o recurrentes. Sin embargo, las actividades de conservación suelen ser por su propia naturaleza intensivas en gastos administrativos, como lo ejemplifican las actividades de regulación y control (Bárcena y De Miguel, 2002). Una solución integral a este problema rebasa el campo de la política ambiental. Aun así, es conveniente que en la discusión política sobre la prioridad entre las áreas de gasto se rescate la importancia de los gastos destinados a la conservación, aunque sus componentes sean principalmente gastos corrientes o de funcionamiento. Mientras tanto, es necesario enfrentar la dificultad política generada por ese sesgo. Así como se acuñó hace algún tiempo el concepto de inversión social, podría comenzar a hablarse de "inversión ambiental".

INFLEXIBILIDAD PRESUPUESTAL Y REGLAS DE ASIGNACIÓN

La inflexibilidad presupuestal ha sido analizada en Colombia por Echeverry, Fergusson y Querubín (2004), por ejemplo. Estos autores definen como inflexible todo componente del gasto público cuya inclusión en el presupuesto no está sujeta a la discreción de las autoridades de política en el corto plazo. Las principales fuentes de inflexibilidad son las normas de gasto de obligatorio cumplimiento, las rentas de destinación específica (ingresos atados a un uso determinado), otras inflexibilidades como los beneficios tributarios (que constituyen lo que en la literatura se denomina gasto tributario) y los recursos parafiscales (que reciben entidades privadas o públicas). Echeverry, Fergusson y Querubín (2004) señalan que en Colombia cerca del 92% del gasto se encuentra comprometido, lo cual quiere decir que el margen de discreción del gobierno para reorientar el gasto público es bastante escaso.

A pesar de que a nivel subnacional el gasto en preservación del medio ambiente se sufraga mediante este sistema de inflexibilidades presupuestales (existen rentas de destinación específica asignadas a las corporaciones autónomas regionales, CAR), en el nivel nacional de gobierno, que es el nivel que en el caso de la Amazonia probablemente debería tener las mayores responsabilidades de gasto, su principal componente forma parte del gasto discrecional, es decir, flexible.

Por otra parte, los mecanismos de asignación de gastos dentro del presupuesto nacional, al distribuir entre regiones, tienden a privilegiar la explotación económica y la ocupación del territorio sobre la preservación de los ecosistemas. La llamada ley general de participaciones hace que la asignación de recursos correspondiente a los departamentos y municipios dependa de variables demográficas, así ellas estén mediadas por el cálculo de las necesidades básicas insatisfechas de los habitantes. Por otra parte, la ley de regalías premia a los departamentos y municipios productores o a los municipios con instalaciones permanentes para el cargue y descargue de embarcaciones de los productos naturales no renovables. Esta situación no ha cambiado de un modo significativo con la aprobación del Acto Legislativo 5 de 2011, que modificó en la Constitución el Sistema General de Regalías, ni con la Ley 1530 de 2012, que desarrolla dicho acto y cuyo artículo 22 prohibió que con cargo a ese sistema se financien gastos permanentes.

DESCENTRALIZACIÓN FISCAL Y EXTERNALIDADES

Desde mediados de los años ochenta, pero en especial a partir de la Constitución de 1991, se ha presentado una tendencia a una mayor descentralización del gasto público, justificada en un buen número de funciones estatales. En lo concerniente a la función de preservación del ambiente, si bien los gastos pueden y a veces deben tener una incidencia meramente local (piénsese en la dotación de cestas para la basura en los parques barriales), los daños ambientales y los gastos para paliarlos registran a menudo externalidades regionales e incluso nacionales e internacionales, situación que podría conducir a un gasto por debajo del óptimo. Si además de ello existen incentivos como los asociados al sistema de regalías para municipios productores, una comunidad podría privilegiar la explotación de un recurso natural por encima de la conservación. No son pocos los casos en Colombia en los que las autoridades municipales han apoyado la aprobación de proyectos en su jurisdicción con impacto ambiental negativo, pese a la oposición de otras comunidades afectadas.

Una ilustración de que no siempre una mayor descentralización conduce a una mayor protección del medio ambiente se encuentra en Burgess, Hansen, Olken, Potapov y Sieber (2012). Analizando la deforestación ocurrida en Indonesia, estos autores encuentran que un incremento en el número de jurisdicciones políticas está asociado con una mayor intensidad en la deforestación, que la deforestación ilegal se incrementa en vísperas de las elecciones locales y que la existencia de rentas alternativas provenientes del petróleo y del gas (regalías), si bien disminuyen los incentivos para la deforestación ilegal en el corto plazo, los aumentan en el largo plazo.

FINANCIACIÓN DE LA PROTECCIÓN AMBIENTAL EN LA AMAZONIA COLOMBIANA

El pilar de la financiación de la protección ambiental de la Amazonia está constituido por fuentes asignadas al nivel territorial o subnacional de gobierno, al igual que ocurre en el resto del país. Para movilizar los recursos hacia el sector ambiental se emplea sobre todo el mecanismo de las destinaciones específicas. De manera concomitante, la responsabilidad de administrar el medio ambiente y los recursos naturales renovables de la región está principalmente en cabeza de organismos del orden territorial (también a semejanza de lo que ocurre en el resto del país), en particular de corporaciones autónomas regionales1, hacia donde fluyen las rentas de destinación específica. El nivel nacional, en especial el gobierno nacional central, tiene un papel de aportador de última instancia, pero a partir del supuesto, formalmente establecido en la legislación, de que las fuentes del orden territorial son idóneas y suficientes para la tarea y que, en consecuencia, los aportes del presupuesto general de la nación deben ser complementarios. El mecanismo de las destinaciones específicas tiene un alcance menor en el caso del presupuesto nacional que en el de los presupuestos subnacionales. La función principal del nivel nacional en este campo tiene que ver con la regulación ambiental, a través del Ministerio del ramo.

En el ordenamiento institucional actualmente existente en Colombia, la capacidad del Estado para proteger la Amazonia, tanto en materia de financiación como de ejecución de políticas, depende, pues, de manera crítica de la fortaleza o debilidad de las finanzas locales y regionales, así como de la capacidad de gestión de las autoridades territoriales y su voluntad política de comprometerse en este tipo de programas.

Barthold (1994) propone una taxonomía de los gravámenes ambientales basada en la justificación económica de cada uno de ellos. Como observa ese autor, un determinado gravamen ambiental puede tener más de una justificación económica, de modo que las categorías derivadas de este criterio no son mutuamente excluyentes.

En esta taxonomía, el principio del beneficio, según el cual los beneficiarios de un determinado bien o servicio provisto directa o indirectamente por el Estado deben pagar por el beneficio recibido, da lugar a gravámenes que operan como cargos a los usuarios. Para el caso de los niveles subnacionales de gobierno en Colombia, un ejemplo de este tipo de gravámenes sería el impuesto a la gasolina y al ACPM. Cuanto más se usen los vehículos y, por tanto, cuanto más se usen las carreteras, mayor será el consumo de gasolina y el impuesto que debe pagarse. Se le suele considerar gravamen ambiental en la medida en que desestimula el uso de los vehículos y la contaminación derivada de él. Obsérvese que hay una paradoja en su funcionamiento: cuanto menos exitoso sea en términos ambientales, mejor les va a los recaudos del impuesto y viceversa. Aunque son de libre destinación, estos recaudos se suelen utilizar más en la construcción y mantenimiento de vías (que van a estimular más el consumo de combustibles) que en la protección ambiental.

La corrección de externalidades negativas o el estímulo a la generación de externalidades positivas proveen la justificación de los llamados impuestos o subsidios pigouvianos. Un instrumento tipo subsidio ya adoptado por la legislación colombiana (Ley 139 de 1994) y de especial relevancia para el caso de la Amazonia es el Certificado de Incentivo Forestal (CIF). Existen dos tipos de certificados, el de reforestación y el de conservación.

El CIF de reforestación se define en el artículo primero de la Ley 139 como:

Un reconocimiento del Estado a las externalidades positivas de la reforestación en tanto los beneficios ambientales y sociales generados son apropiables por el conjunto de la población. Su fin es el de promover la realización de inversiones directas en nuevas plantaciones forestales de carácter protectorproductor en terrenos de aptitud forestal.

La cuantía del certificado alcanza hasta el 75% de los costos totales netos de establecimiento o mantenimiento de las plantaciones. El Fondo para el Financiamiento del Sector Agropecuario (Finagro) es la entidad designada para la administración de los recursos destinados al otorgamiento de los CIF, los cuales provienen en su mayoría del presupuesto nacional.

El CIF de conservación se define en la legislación como "un reconocimiento por los costos directos e indirectos en que incurre un propietario por conservar en su predio ecosistemas naturales boscosos poco o nada intervenidos" (Decr. 900 de 1997). Su valor base es de "7 salarios mínimos mensuales vigentes por hectárea de bosque". Una limitante para su aplicación en el caso de la Amazonia es que, según la norma que lo regula, se puede otorgar solo "hasta por un máximo de 50 hectáreas de bosque, sin perjuicio de la extensión del predio donde se encuentre localizado el bosque y del tamaño total del mismo".

Buscando protección en contra de riesgos ambientales -otra de las justificaciones de los gravámenes ambientales señalada por Barthold (1994)-, se han desarrollado esquemas de aseguramiento colectivo. En la industria petrolera, por ejemplo, se emplean pólizas de este tipo para protegerse contra los riesgos asociados a los derramamientos de petróleo. En Colombia se creó, por mandato de la Ley 491 de 1999, el seguro ecológico obligatorio "para todas aquellas actividades humanas que le puedan causar daños al ambiente y que requieran licencia ambiental" (art. 3)2.

Un instrumento novedoso de difícil clasificación en la taxonomía de Barthold es el llamado pago por servicios ambientales, también denominado recompensa o compensación. Este instrumento busca lograr objetivos ambientales mediante la conformación de un mercado de servicios ambientales. El gobierno colombiano, a través del Documento CONPES 3242 de 2003, estableció de modo formal una estrategia para la venta de servicios ambientales con miras a mitigar el cambio climático. Esta estrategia "busca promover la incursión competitiva de Colombia en el mercado internacional de reducciones verificadas de emisiones" de gases de efecto invernadero. Parte de esa estrategia es la consolidación de una oferta de reducciones de emisiones certificadas y su mercadeo internacional.

La ley de adopción del Plan Nacional de Desarrollo 2006-2010 (Ley 1151 de 2007, art. 106) autorizó este tipo de pagos y ordenó a las entidades territoriales el establecimiento de una destinación específica para este propósito y también, con carácter de mayor prioridad, para la adquisición y mantenimiento de áreas de interés para los acueductos municipales. Según Ecoversa (2009):

A pesar que de la introducción del pago por servicios ambientales en la Ley 1152 de 2007, y de contar con una propuesta de Estrategia Nacional de Pago por Servicios Ambientales, a la fecha [2009] el tema se encuentra estancado dentro del Ministerio de Ambiente, Vivienda y Desarrollo Territorial.

De nuevo, el Plan Nacional de Desarrollo 2010-2014 (Ley 1450 de 2011, art. 211), autorizó este tipo de pagos y ordenó a las autoridades ambientales definir las áreas prioritarias que debían ser adquiridas con estos recursos o dónde se debían implementar los esquemas de pagos por servicios ambientales de acuerdo con la reglamentación que en su momento expida el Ministerio de Medio Ambiente, Vivienda y Desarrollo Territorial.

El protocolo de Kioto, en su propósito de reducir la emisión neta de gases de efecto invernadero y encarar los retos asociados al cambio climático global, introdujo, en su artículo 12, el llamado Mecanismo de Desarrollo Limpio, mediante el cual, como escribe Rowlands (2001, p. 795), "los países industrializados pueden cumplir sus compromisos de limitación de emisión de gases de efecto invernadero apoyando actividades en el mundo en desarrollo".

Los proyectos realizados en los países en desarrollo al amparo de este mecanismo deben contribuir, eso se espera, a la reducción de emisiones y al desarrollo sostenible de los países mismos. A cambio del apoyo brindado a los proyectos, los países industrializados adquieren reducciones certificadas de emisiones, esto es, unidades de contabilización de las emisiones susceptibles de ser transadas en el mercado.

Puede decirse que el Mecanismo de Desarrollo Limpio está apenas en una fase de prueba. Los criterios de elegibilidad de los proyectos son problemáticos (Rowlands, 2001) y hay áreas, tales como las de forestación y reforestación, en las cuales el número y alcance de los proyectos son reducidos por razones de gobernanza, administrativas y financieras (Thomas, Dargusch, Harrison y Herbohn, 2010). Los procedimientos para la aprobación en Colombia de proyectos que optan por este mecanismo están contenidos en la Resolución 551 de 2009 del Ministerio de Ambiente.

Fuentes de financiación de las CAR

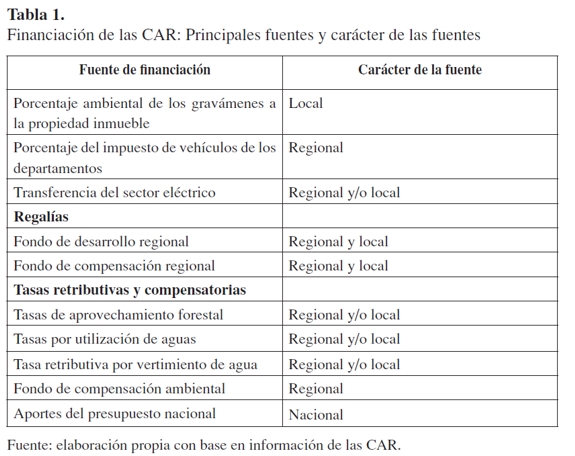

Cada entidad territorial debe transferirle a la CAR de la cual forma parte las rentas destinadas por la legislación nacional a la financiación de las corporaciones autónomas y sus funciones ambientales. No hay impedimento legal para que un gobierno departamental o municipal asigne más recursos a objetivos ambientales, pero es improbable que ello ocurra debido a la demanda de recursos para objetivos alternativos y al hecho de que las finanzas públicas de las entidades territoriales de la región están lejos de ser boyantes. Las rentas de destinación específica asignadas a las CAR no siempre encajan dentro de las justificaciones de los gravámenes ambientales reseñadas por Barthold (1994). En algunos casos se les da una destinación específica ambiental simplemente porque generan recaudo, como sería el caso del porcentaje ambiental del impuesto predial.

La Tabla 1 presenta las principales fuentes de financiación de las CAR clasificadas según el carácter local, regional (departamental o similar) o nacional de la fuente. Se puede constatar allí que la mayoría de las fuentes de recursos son territoriales. Luego se examinará el origen de la financiación de las CAR en términos del volumen de recursos.

A continuación se presenta una breve descripción de las principales fuentes de financiación ambiental asignadas a las CAR (sobre este tema, véase Ecoversa, 2009).

Porcentaje ambiental de los gravámenes a la propiedad inmueble

La constitución colombiana, en su artículo 317, dispone que mediante ley se destine un porcentaje del recaudo de los tributos locales sobre la propiedad inmueble "a las entidades encargadas del manejo y conservación del ambiente y de los recursos naturales renovables". Por su parte, la Ley 99 de 1993 establece que, con respecto al recaudo del impuesto predial, dicho porcentaje "no podrá ser inferior al 15% ni superior al 25,9%" (art. 44), correspondiendo a los Concejos municipales y distritales determinar, dentro de ese rango, el porcentaje preciso de la destinación.

Porcentaje del impuesto sobre vehículos automotores

Los departamentos pueden destinar "un porcentaje hasta del 10% del producto del impuesto de timbre a los vehículos [...] como retribución del servicio de reducción del impacto o de control de las emisiones de sustancias tóxicas o contaminantes del parque automotor", monto que entra a formar parte de las rentas de las CAR, según reza el artículo 46 de la Ley 99 de 1993. Nótese que el rango de destinación comienza en cero, de modo que los departamentos pueden optar por no asignar recursos de esta fuente para tal propósito. En lugar de constituir un estímulo hacia el gasto en proyectos ambientales, esta disposición opera más bien como un techo de destinación.

Transferencias del sector eléctrico

Las empresas generadoras de energía hidroeléctrica y termoeléctrica deben transferir el 6% y el 4%, respectivamente, de sus ventas brutas de energía por generación propia a las CAR y a los municipios con jurisdicción en los lugares en donde se encuentre el embalse, la cuenca hidrográfica o la planta generadora, según el caso, de acuerdo con lo dispuesto en el artículo 45 de la Ley 99 de 1993.

En lo concerniente a las hidroeléctricas, la mitad de la transferencia corresponde a la CAR de la jurisdicción y la mitad a los municipios aludidos. En cuanto a las termoeléctricas, el 62,5% de la transferencia corresponde a la CAR y el porcentaje restante a los municipios.

Los municipios receptores de la transferencia del sector eléctrico deben, por mandato legal, destinar con prioridad esos recursos a saneamiento básico y mejoramiento ambiental.

Regalías por la explotación de recursos naturales no renovables

En el Acto Legislativo 5 de 2011, que creó el Sistema General de Regalías y dispuso la eliminación del Fondo Nacional de Regalías, la preservación del ambiente ocupa un lugar menos destacado como destino de las regalías que el que ocupaba en el régimen previo. La Constitución de 1991 estipuló, en su texto original, que los recursos del Fondo Nacional de Regalías debían destinarse a la preservación del ambiente y a la promoción de la minería y la financiación de proyectos regionales de inversión. En el nuevo régimen constitucional de las regalías las opciones de destinación se ampliaron e incluyeron renglones tales como el ahorro para cubrir el pasivo pensional de las entidades territoriales, las inversiones en ciencia, tecnología e innovación, el aumento de la competitividad general de la economía y la fiscalización de la exploración y explotación de yacimientos. La referencia al ambiente en el texto constitucional como destino de las regalías es ahora más dilatada y forma parte de una de las varias opciones de destinación a título de "financiamiento de proyectos para el desarrollo económico, social y ambiental".

El Decreto Ley 4923 de 2011, que a la fecha desarrolla el nuevo régimen constitucional sobre la materia, incorpora "la protección y recuperación ambiental" entre los muchos objetivos del Sistema General de Regalías. Señala, asimismo, que los proyectos de inversión financiados mediante regalías deben tener, entre otras características, pertinencia y viabilidad ambientales. Dispone también que los órganos colegiados encargados de seleccionar los proyectos de inversión que se financiarán deben priorizarlos teniendo en cuenta, entre otros criterios, el "impacto territorial, económico, social, cultural y ambiental" y el hecho de que apunten a la "recuperación y estabilización ambiental, reforestación y recuperación de ecosistemas". Dadas las características del nuevo sistema de regalías, la financiación de proyectos se haría a través del Fondo de Desarrollo Regional, el Fondo de Compensación Regional y las regalías directas asignadas a las entidades territoriales productoras y de tránsito. Desde luego, los proyectos ambientales tendrían que competir con otro tipo de proyectos. Nótese que, en el caso del antiguo Fondo Nacional de Regalías, la ley estableció que del total de los recursos del Fondo el 20% debía destinarse a la preservación ambiental y canalizarse para su ejecución hacia las CAR. En el nuevo marco legal no existe una destinación específica para el sector.

La Ley 141 de 1994 que desarrolló este mandato erró al asignar una proporción excesiva de las regalías a las entidades territoriales productoras y de tránsito de los recursos naturales explotados, en desmedro del Fondo, y al establecer criterios inequitativos de distribución de los recursos de este último.

Tasas retributivas y compensatorias

Por lo menos desde 1974 la legislación colombiana había previsto las tasas retributivas por servicios ambientales (Decr. 2811 de 1974, art. 18). El propósito de retribuir por los daños ambientales causados (externalidades negativas) se ha mantenido en las reformas posteriores. Así, la obligación de pagar estas tasas se genera por "introducir o arrojar desechos o desperdicios agrícolas, mineros o industriales, aguas negras" y otros materiales y sustancias contaminantes producto de actividades humanas en la atmósfera, el agua o el suelo, de acuerdo con la Ley 99 de 1993 (art. 42). Esta ley provee las reglas generales para la fijación de las tasas, pero la forma específica de liquidarlas debe ser objeto de reglamentación por parte del gobierno nacional, a través del Ministerio de Ambiente. Por ejemplo, el Decreto 3100 de 2003 reglamenta "las tasas retributivas por la utilización directa del agua como receptor de vertimientos puntuales".

Tasa por utilización de aguas

Esta tasa se genera por la utilización de recursos hídricos por parte de personas naturales y jurídicas, aunque el artículo 43 de la Ley 99 de 1993 que la establece no es claro en cuanto a si el hecho que genera la tasa se limita al caso en el cual el agua es tomada directamente de fuentes naturales. El Decreto 115 de 1994 reglamenta la tasa en cuestión, en particular para la utilización de aguas superficiales cuando la utilización se efectúa en virtud de concesión. Los recursos obtenidos mediante la tasa deben destinarse, según la ley, "al pago de los gastos de protección y renovación de los recursos hídricos", entre otros fines.

Tasa de aprovechamiento forestal

El Código Nacional de Recursos Naturales Renovables y de Protección al Medio Ambiente, expedido en 1974 mediante el Decreto Ley 2811, estableció lo que se conoce como tasa de aprovechamiento forestal, con destino a programas de reforestación. Según dicho Código (art. 220):

El concesionario o el beneficiario de permiso de aprovechamientos forestales persistentes o únicos en bosques de dominio público, deberán pagar, como participación Nacional, una suma que no exceda el treinta por ciento del precio del producto en bruto en el mercado más cercano al sitio de aprovechamiento, y que se liquidará en cada caso.

El 20% del recaudo por este concepto corresponde al municipio en donde se lleva a cabo el aprovechamiento forestal.

Además de esta tasa, la norma estableció "una suma adicional por metro cúbico de madera aprovechable" (art. 221), también destinada a la reforestación. Aunque algunos recursos por estos conceptos aparecen en los presupuestos de las CAR, la constitucionalidad de su cobro ha sido puesta en duda (Ecoversa, 2009).

Fondo de Compensación Ambiental

Por diseño institucional, las finanzas de las CAR dependen en buena medida de la economía de las jurisdicciones subnacionales que integran cada corporación, pues de allí proviene parte importante de sus ingresos corrientes. A raíz de esta circunstancia unas CAR son financieramente mucho más fuertes que otras y las más débiles pueden recibir ingresos a todas luces insuficientes para el cumplimiento de sus funciones ambientales.

Para encarar esta situación se creó el Fondo de Compensación Ambiental (FCA), adscrito al Ministerio de Ambiente (Ley 344 de 1996, art. 24). El FCA es un mecanismo de redistribución de recursos entre las CAR, de modo que "aquellas con mayores rentas propias ayuden a financiar a las de menores recursos, basados en el principio de equidad" (Decr. 954 de 1999).

El FCA se nutre de una porción tanto de las transferencias del sector eléctrico a las CAR como de las demás rentas propias de las mismas corporaciones. En Ley 344 de 1996 (art. 24) se menciona específicamente que:

Serán ingresos del Fondo el veinte por ciento 20% de los recursos percibidos por las Corporaciones Autónomas Regionales, con excepción de las de Desarrollo Sostenible, por concepto de transferencias del sector eléctrico y el diez por ciento 10% de las restantes rentas propias, con excepción del porcentaje ambiental de los gravámenes a la propiedad inmueble percibidos por ellas y de aquéllas que tengan como origen relaciones contractuales interadministrativas.

El FCA puede aliviar las limitaciones de recursos de las CAR más débiles a nivel financiero (las beneficiarias del Fondo son unas quince corporaciones). Pero no se espera que este mecanismo pueda proveer a las CAR con jurisdicción en la Amazonia de un volumen de recursos consistente con la tarea de la preservación del ambiente.

Aportes del presupuesto nacional

Por mandato legal, los aportes del presupuesto nacional a las CAR están concebidos como una fuente complementaria de financiación de esos organismos, de última instancia si se quiere. Así, según la Ley 344 de 1996, "el Gobierno Nacional hará los aportes del presupuesto nacional a las Corporaciones Autónomas Regionales y de Desarrollo Sostenible cuando sus rentas propias por los aportes que reciban del Fondo de Compensación sean insuficientes" (art. 25). En el arreglo legal, la secuencia para la determinación de los recursos de las CAR opera, entonces, como sigue: primero los recursos propios, luego el FCA y, por último, los aportes del presupuesto nacional.

SOBRE LA EFICACIA DE LOS INSTRUMENTOS DE FINANCIACIÓN AMBIENTALES

Cabe preguntarse cuál es el desempeño ambiental probable de los instrumentos utilizados en Colombia para financiar la protección y preservación del ambiente en la Amazonia. Para abordar esta cuestión, conviene distinguir dos grandes tipos de áreas de esta región, con sus correspondientes subdivisiones, a saber:

1) áreas con presencia o con influencia cercana de actividad económica (no reservadas)

1.1. áreas urbanas y de suburbio

1.2. áreas rurales de desarrollo agropecuario, agroindustrial o similares

3) áreas reservadas por mandato legal2) áreas sin presencia o sin influencia cercana de actividad económica (no reservadas)

2.1. áreas cubiertas por selva, no reservadas por la ley

2.2. áreas no cubiertas por selva, no reservadas por ley

3.1. Parques naturales

3.2. Reservas naturales

Usando como criterio el volumen de recursos involucrados, el grueso de los instrumentos de financiación del sector público colombiano no tiene propósitos ambientales explícitos y, en la medida en que su rendimiento depende de factores económicos (presentes en las áreas tipo 1), incentivan a los gobiernos, en especial a los subnacionales, a permitir o promover el desarrollo de actividades económicas en las áreas sin presencia o sin influencia cercana de actividad económica (áreas tipo 2) e, incluso, en áreas reservadas por mandato legal (áreas tipo 3). Estos incentivos se suman a los incentivos encarados por los agentes económicos privados, en la forma de generación y apropiación de ganancias, para expandir la frontera de la actividad económica.

El caso de los principales impuestos locales, esto es, el impuesto de industria y comercio y el impuesto predial, es ilustrativo al respecto. En general, para un área geográfica dada, estos gravámenes arrojan más recaudos mientras mayor sea la actividad económica que se desarrolla en ella. Para los agentes económicos privados cuyos ingresos están ligados directamente a la existencia de tierra urbanizable, cultivable o abierta (para la ganadería, por ejemplo), la existencia de la selva puede percibirse como una oportunidad de negocios perdida. De modo similar, la selva puede ser vista por los gobiernos subnacionales como un recaudo potencial no realizado. Con miras a convertir el recaudo potencial en real los gobiernos pueden propiciar la tala de bosques y el desarrollo de actividades económicas en las áreas taladas. Reconocer la existencia de estos incentivos perversos es clave para el diseño de una política ambiental eficaz para la Amazonia.

Además, los instrumentos de financiación que tienen propósitos ambientales explícitos, en particular las rentas de destinación específica para el sector, generan un volumen de recursos relativamente bajo (lo cual restringe los alcances de la política ambiental). También producen, en la fase de origen de los recursos, incentivos favorables a la expansión de la frontera de la actividad económica y, en su fase de uso, están concebidos para contrarrestar los efectos ambientales adversos de las actividades económicas en áreas urbanas o rurales de desarrollo agropecuario o agroindustrial. No desestimulan, entonces, la expansión de la actividad económica, incluida en esa expansión la tala de bosques, hacia áreas hasta ahora selváticas.

La eficacia de los gravámenes tradicionalmente considerados ambientales, aunque no tengan una destinación específica para el sector, también es muy dudosa para el caso de la región amazónica. Así, por ejemplo, el impuesto a la gasolina puede desincentivar el uso de vehículos automotores y moderar las externalidades ambientales negativas derivadas de dicho uso, pero no es evidente que desincentive la tala de bosques. El impuesto a los vehículos automotores ni siquiera desincentiva el uso del vehículo una vez adquirido, pues el monto del gravamen depende del valor comercial de referencia del automotor, no del grado de utilización.

ESTADO DE LAS FINANZAS PÚBLICAS DE LA REGIÓN

Al margen de cómo se desempeñan desde el punto de vista ambiental, es importante dilucidar si las finanzas públicas de la región (CAR y gobiernos territoriales) están en condición de apadrinar financieramente una política de protección ambiental a la altura de la requerida por la Amazonia. Sobre las finanzas del sistema de parques nacionales, véase Reyes-Bonilla (2010).

Corporaciones autónomas de la Amazonia

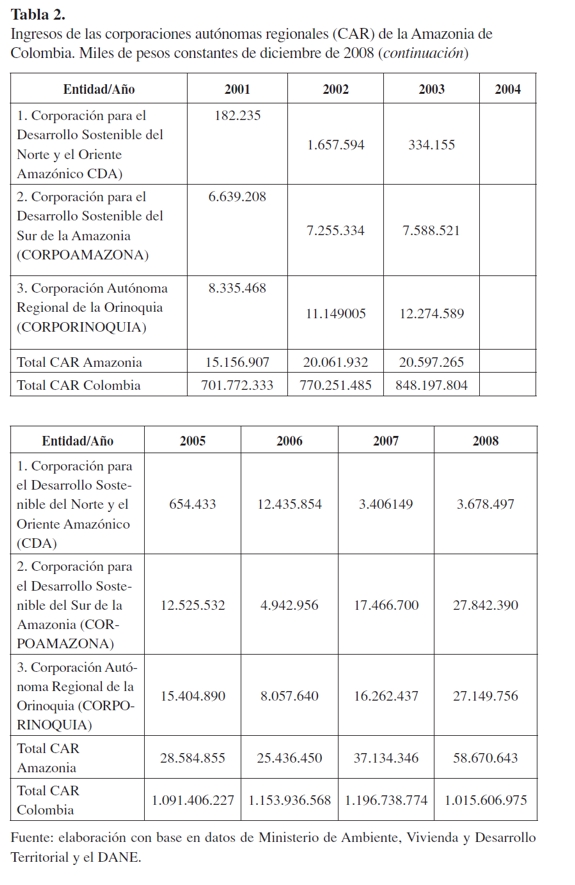

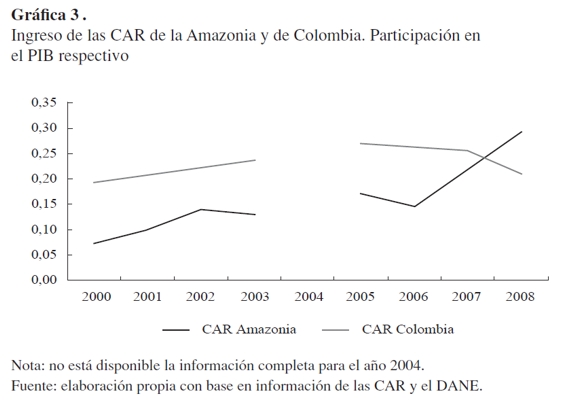

La Tabla 2 registra el valor de los ingresos de las CAR cuya jurisdicción cubre o bordea la Amazonia colombiana, expresado a precios constantes de diciembre de 2008. Como se puede apreciar, el total de los ingresos de las tres CAR de esa región ascendió a $56,6 miles de millones en 2008, el año con información más reciente disponible al momento de escribir este artículo, frente a $1.015 miles de millones percibidos por el conjunto de las CAR del país. Los ingresos reales de las CAR de la Amazonia y de Colombia crecieron rápido en el período 1998-2008, a tasas de 18,3% y 13,6%, promedio anual, exhibiendo un crecimiento bastante mayor que el registrado por el PIB real en el mismo período.

La Gráfica 3 muestra el tamaño relativo de las CAR de la Amazonia y de Colombia, en función de la participación de sus ingresos en el PIB respectivo. El tamaño de ambos grupos de organismos públicos ha tendido a crecer; en el caso de la Amazonia la participación en el PIB de la región pasó de algo menos de 0,1% en el año 2000 a casi 0,3% en el año 2008. Las CAR del conjunto del país registran, en general, unos ingresos relativos mayores que los de la Amazonia desde el año 2000; la excepción es el año 2008.

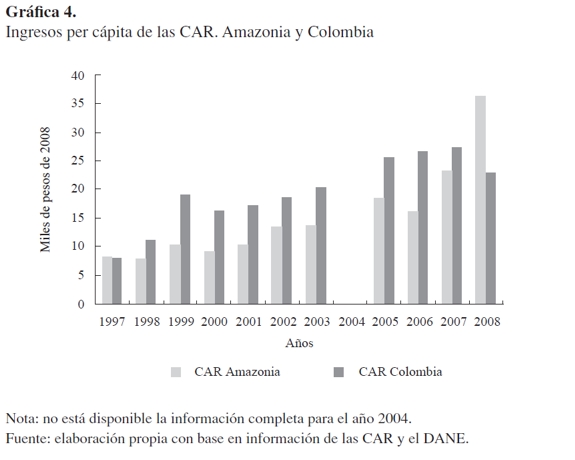

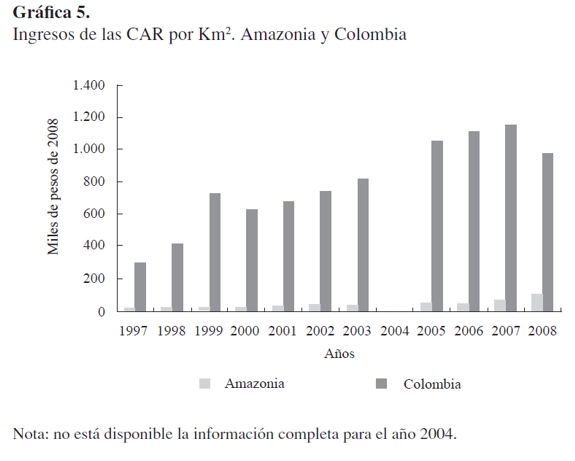

En la actualidad la asignación de recursos públicos para la protección del ambiente se basa sobre todo en el tamaño de la población y la actividad económica y prácticamente nada en el tamaño del área geográfica que debe protegerse. Esta situación puede ilustrarse de forma gráfica. En términos per cápita, las CAR de la Amazonia tienden a percibir menos recursos que el conjunto de las CAR del país, aunque no considerablemente menos (Gráfica 4). En promedio, en el período 1997-2008 las CAR de Colombia recibieron 1,4 veces los ingresos per cápita de las CAR de la Amazonia. En contraste, el volumen de recursos por kilómetro cuadrado de las CAR del país es harto mayor que el correspondiente a las CAR de la Amazonia: 21,4 veces mayor (Gráfica 5). Ignorar el tamaño del área y centrarse en variables como el tamaño de la población no es un buen indicio del grado de importancia que se le asigna a la protección de la Amazonia colombiana, región relativamente despoblada que, sin embargo, definida en un sentido amplio ocupa algo más de la mitad del área terrestre del país, por no mencionar su riqueza ambiental única.

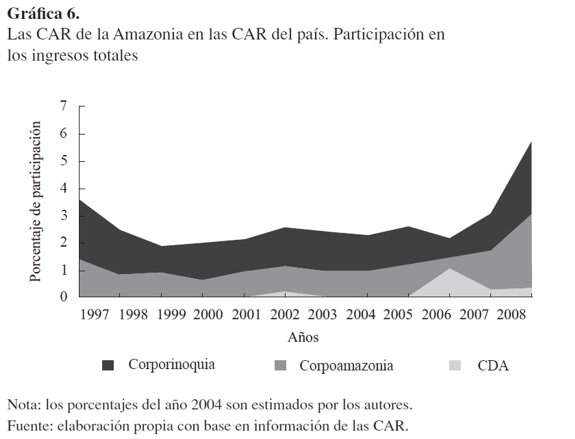

La Gráfica 6 muestra que los ingresos de las CAR de la Amazonia no han sobrepasado el 6% del total de ingresos de las CAR del país, lo cual corrobora la observación sobre el descuido de la extensión y la riqueza ambiental como determinantes del flujo de recursos hacia el sector.

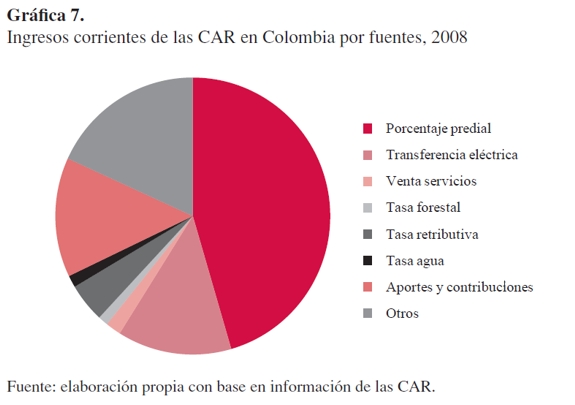

Para Colombia, considerada en conjunto, el impuesto predial (o, de modo más preciso, el porcentaje ambiental de ese gravamen) es, de lejos, la fuente principal de ingresos de las CAR (Gráfica 7). Las transferencias por generación eléctrica en cada región han constituido tradicionalmente la segunda o tercera fuente más importante de recursos de las CAR. Esto evidencia el carácter predominante local y regional, en ese orden, de la financiación ambiental en el país. Tal esquema de financiación resulta problemático cuando se aplica al caso de la Amazonia, entre otras cosas porque el valor de la propiedad inmueble y el volumen de la generación eléctrica no son el fuerte de la región y porque el mismo fortalecimiento de esas fuentes de ingresos iría en desmedro de la protección ambiental que se busca.

Ante la debilidad de las fuentes de ingresos asociadas al predial y al desarrollo del sector eléctrico en la Amazonia, los aportes del presupuesto nacional son allí la fuente principal de entradas de las CAR (Gráfica 11). Dadas las características económicas y ambientales de la Amazonia, parece necesario aumentar los aportes presupuestales nacionales en el futuro con el objeto de ampliar las probabilidades de éxito de la política ambiental en esa región.

Finanzas públicas municipales y departamentales

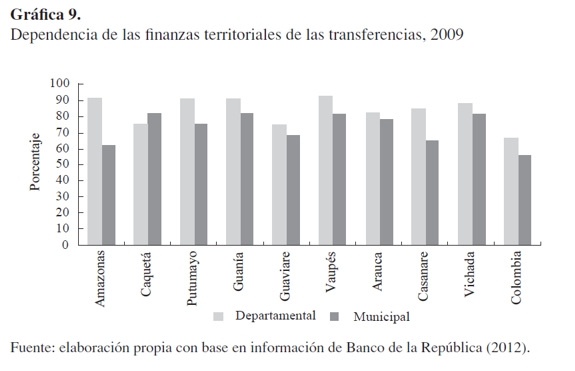

Tres rasgos sobresalientes de las finanzas públicas territoriales de la Amazonia son la elevada dependencia de las transferencias nacionales, el bajo nivel de tributación per cápita y el mayor peso de las finanzas públicas departamentales frente a las municipales. Tanto a nivel departamental como municipal, la participación porcentual de las transferencias en los ingresos totales de los gobiernos centrales es mayor en las entidades territoriales con ascendiente amazónico que en el conjunto del país (Gráfica 9). Un caso de particular relevancia para los propósitos de este trabajo es el del departamento del Amazonas, corazón de la Amazonia colombiana, en donde el 92% de los ingresos del gobierno provienen de transferencias, principalmente nacionales.

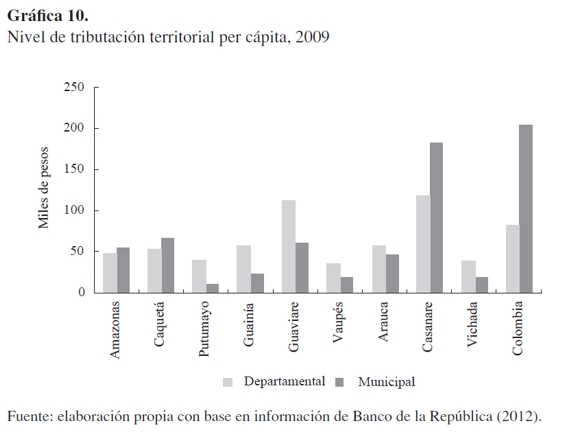

En especial en el caso de los municipios, las entidades territoriales amazónicas exhiben un nivel de tributación más bajo que las entidades territoriales del país, expresado en términos per cápita (Gráfica 10). Buena parte de la razón es, con seguridad, la debilidad relativa de la economía regional, sobre todo en actividades económicas diferentes a la explotación de recursos naturales.

El principal vehículo para la canalización del gasto público territorial en la región no es el fisco municipal sino el departamental. El peso de los gobiernos centrales de los departamentos amazónicos en la economía regional por lo general excede, y por mucho, el peso de sus contrapartes municipales.

Varias implicaciones se desprenden de la situación fiscal de las entidades territoriales amazónicas para efectos de la protección ambiental de la región. En primer lugar, como lo indica el bajo nivel de tributación per cápita, ni los municipios ni los departamentos estarían en condiciones de apalancar con recursos tributarios propios una política ambiental consistente con los requerimientos regionales.

En segundo lugar, como lo indica el grado de dependencia de las finanzas territoriales con respecto a las transferencias, el presupuesto nacional âen contra de su función como complemento de los presupuestos territoriales que la legislación supone que debe cumplirâ desempeña en la práctica un papel crítico en las finanzas públicas de la región, no por capricho sino en buena medida por el retraso de la economía regional.

Eso ocurre para el conjunto de funciones municipales y departamentales y la protección ambiental no sería la excepción, más cuando las externalidades ambientales positivas y negativas inciden sobre el resto del país. En tercer lugar, los municipios de la región están, como grupo, en una posición fiscal más débil que los departamentos para sufragar funciones ambientales. Debido a que las externalidades ambientales cubren también al resto del mundo, hay razones para que el apoyo presupuestal sea también internacional. Y en cuarto lugar, dada la considerable importancia de las finanzas públicas en la economía regional y dado el hecho de que la economía amazónica es pequeña comparada con la economía nacional, cabría esperar que la destinación para propósitos ambientales de montos de recursos relativamente bajos para el presupuesto nacional y, con más razón, para el presupuesto público de los países desarrollados tuviera un impacto considerable sobre la región (otra cosa es la efectividad de los programas).

CONSIDERACIONES FINALES

Características tanto generales de la asignación del gasto público como específicas del ordenamiento fiscal colombiano han generado sesgos en contra del gasto en preservación y conservación ambiental, en especial en regiones de baja densidad de población como la Amazonia.

Puesto que en una democracia la asignación del gasto es en últimas un resultado del proceso político, el poco peso del gasto en conservación es reflejo también de la baja prioridad que la sociedad colombiana le ha asignado a la preservación del medio ambiente y específicamente a la conservación del capital natural. Frente a las claras necesidades de la población en un país en vía de desarrollo (en salud, educación, infraestructura y, en el caso colombiano, en defensa), la asignación del gasto hacia fines ambientales no ha sido una prioridad. Todavía puede existir un amplio grupo de la población, aun entre los responsables de las políticas públicas, que considera el gasto ambiental como un lujo fuera del alcance de un país pobre. Una de las razones de esta situación es la debilidad del movimiento ambientalista, en comparación con los países desarrollados.

Si la sociedad colombiana conociera más lo que representa la riqueza amazónica, probablemente estaría más dispuesta a defenderla y a exigir de las autoridades la asignación de un lugar más importante a su protección dentro de la escala de prioridades del gasto nacional. En el proceso de concientización sobre los efectos negativos del deterioro ambiental ayudaría que los informes periódicos sobre el estado de la economía dejaran de centrarse con exclusividad en las medidas tradicionales de crecimiento económico, como el crecimiento anual del PIB, y consideraran en forma complementaria otros indicadores de sostenibilidad futura, como el ahorro neto ajustado (ANA). Por otra parte, así como los planes anuales de financiamiento de mediano plazo deben demostrar que la senda de gasto y financiación es sostenible desde el punto de vista del comportamiento de la deuda pública, también debería exigírseles a los gobiernos presentar evidencia de que los planes de desarrollo y los programas de gasto son sostenibles en cuanto a la posibilidad de que las generaciones futuras tengan un nivel de vida por lo menos semejante al de las generaciones actuales.

Además, es necesario que las metodologías de formulación y evaluación de proyectos públicos incorporen debidamente los costos de la destrucción y los beneficios de la conservación del capital natural. Hoy la destrucción de recursos no renovables se mira solo como un flujo positivo (genera ingresos) en la evaluación de los proyectos, lo cual conduce a la sobrevaloración de los beneficios. Las autoridades nacionales, departamentales y municipales deberían establecer metodologías más precisas de los beneficios y costos ambientales de los proyectos. No es claro que los estudios de impacto ambiental estén cumpliendo hoy ese objetivo.

Las tasas de descuento utilizadas para valorar los beneficios y costos futuros, método tradicional en el análisis de proyectos, lucen injustas con las futuras generaciones. Tasas de interés como las que se utilizan en Colombia (12% anual) conducen a que los valores presentes de los beneficios o de los costos resulten insignificantes cuando el horizonte de análisis supera los treinta años. Afortunadamente, se han desarrollado técnicas alternativas de evaluación que no tienen ese inconveniente, tales como las tasas de descuento decrecientes o la introducción de sistemas de compensaciones a las generaciones futuras que deben ser calculadas tomando como punto de referencia el inicio de los proyectos. El gobierno colombiano debería estudiar y recomendar estos sistemas de descuento. Incluso en algunos casos, por razones éticas, proyectos que generen impactos negativos de amplitud sobre futuras generaciones deberían desestimarse.

Las externalidades internacionales y nacionales asociadas a ciertos gastos de conservación deberían tener consecuencias en la selección de las fuentes de financiación de los gastos vinculados con la conservación de la Amazonia. En lo relacionado con la financiación internacional, apenas se están comenzando a discutir los mecanismos que permitan reconocer a los países con amplias reservas de bosques tropicales por los esfuerzos que deben hacer en conservación, en el marco del programa de las Naciones Unidas por la reducción de las emisiones provenientes de la deforestación y degradación de los bosques (ONU-REDD, 2012). Se debería buscar que las actividades de conservación de las reservas de carbono sean elegibles para financiación, como parte de las estrategias internacionales para combatir el cambio climático (Ortega-P., García-Guerrero, Ruíz, Sabogal y Vargas, 2010).

Pero aun antes de que se concreten tales instrumentos internacionales de financiación, organizaciones multilaterales o gobiernos extranjeros pueden ser llamados a subvencionar programas de conservación. Además de los recursos que estas entidades pueden proporcionar, bien sean fondos reembolsables o no reembolsables, según la naturaleza de cada fuente, este tipo de financiación tiene la virtud de que permite apalancar y comprometer recursos del gobierno nacional, además de incentivarlo a adoptar programas de acción creíbles y monitoreables.

En Colombia, las instituciones fiscales para el sector ambiental están diseñadas más para el caso de las regiones de alta densidad poblacional y gran actividad económica que para la Amazonia. Esto es especialmente cierto en el caso de la financiación. En efecto, existe en la legislación la expectativa de que los aportes de carácter territorial sean la base de la financiación de las funciones estatales relacionadas con el ambiente. El presupuesto nacional aportaría, eso espera la legislación, de manera residual. El retraso económico de la Amazonia es una limitante para que tal expectativa se cumpla. Pero aun si las fuentes territoriales se convirtieran en el principal sustento del sector ambiental en la Amazonia, lo más probable es que ello ocurriría en desmedro del capital ambiental de la región. La razón para ello es que, dado que las fuentes locales y regionales de financiación arrojan más recursos cuanto mayores sean las actividades económicas que les sirven de base, los gobiernos territoriales tienen un incentivo recaudatorio para permitir o estimular la ampliación de la frontera económica hacia áreas no explotadas de la Amazonia, sin que ello sea necesariamente consistente con el desarrollo sostenible y, quizás menos aún, con la preservación del ambiente. Además, no tendría mayor sentido que sobre los hombros de los contribuyentes de la Amazonia recayera enteramente la responsabilidad de financiar la protección ambiental cuando sus beneficios rebasan las fronteras de la región.

En el país como un todo, el sector ambiental se nutre principalmente de recursos locales (en especial, el porcentaje ambiental del impuesto predial) y regionales (en especial, las transferencias del sector eléctrico). La reciente reforma constitucional del régimen de regalías hizo más incierta la destinación de recursos derivados de esa fuente a la financiación de proyectos ambientales. El retraso económico de la Amazonia se traduce en un bajo nivel de tributación territorial per cápita y en una alta dependencia de los gobiernos territoriales de los recursos derivados de las transferencias. Como resultado, el presupuesto nacional es la fuente principal de financiación del sector ambiental en la región, contrariando la expectativa de la legislación. En la práctica, la realidad económica regional ha forzado la intervención del presupuesto nacional, que es lo que la teoría del federalismo fiscal indica que debe ocurrir dada la cobertura geográfica nacional (e internacional) de las externalidades ambientales del Amazonas.

Puesto que el área cubierta por la Amazonia supera la jurisdicción de las entidades territoriales que forman parte de la región, las CAR, en la medida en que tienen jurisdicción sobre varios departamentos, son, en principio, organismos más idóneos para la administración del medio ambiente amazónico que los municipios y departamentos, aunque ello no impide que gobiernos municipales y departamentales tengan un papel en la ejecución de la política ambiental en aspectos localizados. Es probable, sin embargo, que las CAR enfrenten también serias limitaciones para hacer bien la tarea, en parte por la presencia de externalidades ambientales que inciden más allá de su jurisdicción y en parte por la presencia de incentivos perversos que pueden llevar a los grupos de interés de la región a capturar el gobierno de las CAR o a bloquear su accionar. Todo ello redunda en un proceso de toma de decisiones que minusvalora los impactos ambientales negativos asociados a la expansión de actividades económicas, en especial de aquellas que requieren la tala de bosques y la generación de materiales contaminantes. A la luz de estas consideraciones, parece cierta la necesidad de que una autoridad del orden nacional, quizás una organismo especializado más o menos independiente de los organismos nacionales encargados de la regulación ambiental, intervenga en la administración de la riqueza ambiental amazónica, sobre todo en aquellos asuntos cuyo ámbito geográfico de impacto exceda la jurisdicción de las CAR y de los departamentos y municipios amazónicos.

Junto al uso de instrumentos de comando y control, ejemplificado en la instauración de parques nacionales, reservas naturales y restricciones a actividades como la tala de bosques, el empleo de gravámenes o instrumentos financieros ambientales puede ayudar a la preservación del ambiente en la Amazonia. Muchos de los instrumentos de este tipo sugeridos por la literatura sobre el tema ya han sido introducidos en la legislación colombiana. Pero hay unos instrumentos ambientales más eficaces que otros para efectos de la protección del ambiente de la región amazónica. Los gravámenes sobre los combustibles, por ejemplo, resultan más apropiados para las circunstancias de áreas urbanizadas, intensivas en actividades económicas y de poca o nula presencia de bosques tropicales. Instrumentos como el pago por servicios ambientales, que se encuentran en una fase embrionaria de desarrollo, lucen más prometedores. Pero su diseño actual en Colombia es bastante defectuoso. La legislación vigente tiende a descargar el peso financiero de este tipo de pagos sobre los presupuestos de los gobiernos territoriales (Ley 1151 de 2007 y 1450 de 2011). Por razones ya esbozadas, el presupuesto nacional y los presupuestos de los países desarrollados son fuentes de financiación más apropiadas para los pagos en cuestión.

Si se quiere aumentar su probabilidad de éxito, los pagos por servicios ambientales deben diseñarse de un modo muy cuidadoso. Wunder (2005) define estos pagos así:

Son una transacción voluntaria en la cual un servicio ambiental bien definido (o un uso de la tierra que probablemente asegure ese servicio) es "adquirido" por al menos un comprador de al menos un proveedor si y solo si el prometiente proveedor del servicio ambiental en efecto lo provee.

La voluntariedad de la transacción y la condicionalidad del pago a la efectiva provisión del servicio son condiciones claves de la operación de este instrumento. Por lo general es preciso establecer puntos de referencia para determinar las condiciones ambientales iniciales, las condiciones deseadas y el grado de logro en la provisión del servicio. Una tarea crítica es el monitoreo o vigilancia del cumplimiento de lo pactado.

NOTAS AL PIE

1 Cf. Ley 99 de 1993, art. 33.

2 Corresponde al gobierno nacional reglamentar "las condiciones de la póliza ecológica y la manera de establecer los montos asegurados" (Ley 491 de 1999, art. 2).

REFERENCIAS

[1] Banco de la República (2012). Finanzas públicas territoriales. Recuperado de http://www.banrep.gov.co/series-estadisticas/see_finanzas_publi.htm#4. Marzo 20. [ Links ]

[2] Bárcena, A., & De Miguel, C. (2002). Financiamiento para el desarrollo sostenible: visiones y acciones desde la perspectiva de América Latina y el Caribe. Johannesburgo: CEPAL. [ Links ]

[3] Barthold, T. (1994). Issues in the design of environmental excise taxes. Journal of Economic Perspectives, 8(1): 133-151. [ Links ]

[4] Bolt, K., & Matete, M. (2002). Manual for calculating adjusted net savings. Washington, D. C.: The World Bank. Recuperado de http://siteresources.worldbank.org/INTEEI/1105643-1115814965717/20486606/Savingsmanual2002.pdf. [ Links ]

[5] Burgess, R., Hansen, M., Olken, B., Potapov, P., & Sieber, S. (2012). The political economy of deforestation in the tropics. The Quarterly Journal of Economics, 127 (4): 1707-1754. [ Links ]

[6] Castro, R. (2005). Manual metodológico general para la identificación, preparación y evaluación de programas o proyectos madre. Bogotá, D. C.: DNP. [ Links ]

[7] Comisión Económica para América Latina y el Caribe (CEPAL), & Patrimonio Natural. (2013). Amazonia posible y sostenible. Bogotá, D. C.: CEPAL y Patrimonio Natural. [ Links ]

[8] Echeverry, J. C., Fergusson, L., & Querubín, P. (2004). La batalla política por el presupuesto de la nación: inflexibilidades o supervivencia fiscal. Documento CEDE, 2004-1. Bogotá, D. C.: Centro de Estudios sobre Desarrollo Económico (CEDE), Universidad de los Andes. [ Links ]

[9] Ecoversa (2009). Recopilación, evaluación y análisis de los instrumentos económicos y tributarios existentes en materia ambiental. s. l. [ Links ]

[10] Galán, F. A., & Canal, F. J. (2002). Gasto, inversión y financiamiento para el desarrollo sostenible en Colombia. Medio Ambiente y Desarrollo, 54: 1-82. Santiago de Chile, noviembre. [ Links ]

[11] Heal, G. (2011). Sustainability and its measurement (Working Paper 17008). NBER. Mayo. [ Links ]

[12] National Research Council (2005). Valuing ecosystem services: Toward better environmental decision-making. Washington, D. C.: National Academies Press. [ Links ]

[13] ONU-REDD (2012). About Reducing Emissions from Deforestation and Forest Degradation (REDD). Recuperado de: http://www.un-redd.org/AboutREDD/tabid/582/Default.aspx. [ Links ]

[14] Ortega-P., S., García-Guerrero, A., Ruíz, C., Sabogal, J., & Vargas, J. (2010). Deforestación evitada. Una guía, REDD + Colombia. Bogotá: Ministerio de Ambiente, Vivienda y Desarrollo Territorial. [ Links ]

[15] Reyes-Bonilla, M. (2010). Sostenibilidad financiera del sistema de parques nacionales naturales. Bogotá, D. C.: Universidad Sergio Arboleda, Escuela de Economía. [ Links ]

[16] Rowlands, I. H. (2001). The Kyoto Protocol's 'Clean Development Mechanism': A sustainability assessment. Third World Quartely, 22(5): 795-811. [ Links ]

[17] Schneider, E. K. (2009). Amazon deforestation in CFS. Climate Test Bed Joint Seminar Series. Abril. [ Links ]

[18] Solow, R. (1974). Intergenerational equity and exhaustible resources. Review of Economic Studies, 41: 29-45. Symposium on the Economics of Exhaustible Resources. [ Links ]

[19] TAEEB (2009). The economics of ecosystems and biodiversity for national and international policy-makers - Summary: Responding to the value of nature. Wesseling, Alemania: UNEP. [ Links ]

[20] Thomas, S., Dargusch, P., Harrison, S., & Herbohn, J. (2010). Why are there so few afforestation and reforestation Clean Development Mechanism projects. Land Use Policy, 27(3): 880-887. [ Links ]

[21] Weitzman, M. (2001). Gamma discounting. American Economic Review, 91(1): 260-271. [ Links ]

[22] Wunder, S. (2005). Payments for environmental services: Some nuts and bolts. Occasional Paper 42. CIFOR. [ Links ]

[23] Zerbe, R. (2005). Should moral sentiments be incorporated into benefit- cost analysis? An example of long term discounting. Policy Sciences, 37(3-4): 305-318. [ Links ]

[24] Zhuang, J., Liang, Z., Lin, T., & De Guzman, F. (2007). Theory and practice in the choice of social discount rate for cost-benefit analysis: A survey (Working Paper 94). ERD. Mayo. [ Links ]