Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772

Cuad. Econ. vol.35 no.68 Bogotá Jan./June 2016

https://doi.org/10.15446/cuad.econ.v35n68.44852

10.15446/cuad.econ.v35n68.44852

Inversión extranjera directa y desigualdad en el ingreso en Latinoamérica: evidencia de la cointegración de datos de panel

Foreign direct investment and income inequality in Latin American countries: A panel data cointegration approach

Investissement étranger direct et inégalités du revenu en Amérique latine : exemple de la cointégration de données de panel

Investimento estrangeiro direto e desigualdade na renda na América Latina: evidência da cointegraçào de dados em painel

Werner Kristjanpoller Rodrígueza

Rodolfo Salazar Albornozb

a Departamento de Industrias, Universidad Técnica Federico Santa María, Valparaíso, Chile. Correo electrónico: werner.kristjanpoller@usm.cl.

b Departamento de Industrias, Universidad Técnica Federico Santa María, Valparaíso, Chile. Correo electrónico: rodollfo.salazara@usm.cl.

Sugerencia de citación: Kristjanpoller Rodríguez, W., & Salazar Albornoz, R. (2016). Inversión extranjera directa y desigualdad en el ingreso en Latinoamérica: evidencia de la cointegración de datos de panel. Cuadernos de Economía, 35(68), 433-455. doi: 10.15446/cuad.econ.v35n68.44852.

Resumen

Este estudio muestra evidencia empírica sobre la relación entre inversión extranjera directa (FDI) y desigualdad en el ingreso en países de Latinoamérica, usando técnicas de cointegración en datos de panel. Las variables fueron modeladas con información sobre las medidas de FDI acumulada y el índice Estimated Household Income Inequality (EHII) para un panel de 10 países durante el periodo 1990- 2008. El análisis empírico encuentra relación positiva, donde mayor FDI se asocia a mayor desigualdad en el ingreso, como también causalidad de largo plazo desde FDI hacia desigualdad en el ingreso, mas no en dirección opuesta.

Palabras clave: inversión extranjera directa, crecimiento económico, desigualdad de ingresos, economías latinoamericanas.

JEL: E22, F43, O11, O19.

Abstract

This study shows empirical evidence on the relationship between inward foreign direct investment (FDI) and income inequality in Latin American countries by using panel cointegration techniques. The data was built with the measures of stock inward FDI and the income inequality index Estimated Household Income Inequality (EHII) for a 10-country panel. The empirical analysis finds long-term relationship and causality from FDI to Income Inequality but no short run causality can be concluded.

Keywords: Foreign direct investment, economic growth, income inequality, Latin-American economies.

JEL: E22, F43, O11, O19.

Résumé

Cette étude montre un exemple empirique de la relation entre l'investissement étranger direct (FDI) et l'inégalité du revenu dans des pays d'Amérique latine, en utilisant des techniques de cointégration de données de panel. Les variables ont été conçues à partir des mesures fournies par le FDI accumulé et l'indice Estimated Household Income Inequality (EHII) pour un panel de 10 pays pour la période 1990 - 2008. L'analyse empirique montre une relation positive où un plus grand FDI est associé à une plus grande inégalité du revenu, ainsi qu'une causalité à long terme à partir du FDI vers l'inégalité des revenus, mais pas dans le sens contraire.

Mots-clés : investissement étranger direct, croissance économique, inégalité des revenus, économies latino-américaines.

JEL : E22, F43, O11, O19.

Resumo

Este estudo mostra uma evidência empírica sobre a relaçào entre investimento estrangeiro direto (FDI) e desigualdade de renda em países da América Latina, usando técnicas de cointegraçào em dados em painel. As variáveis foram mol dadas com informaçào sobre as medidas de FDI acumuladas e o índice Estimated Household Income Inequality (EHII) para um painel de 10 países durante o período 1990-2008. A análise empírica encontra relaçào positiva, onde maior FDI se associa a maior desigualdade de renda, e também causalidade de longo prazo desde FDI para desigualdade de renda, mas nào em sentido contrário.

Palavras-chave: investimento estrangeiro direto, crescimento econômico, desigualdade de renda, economias latino-americanas.

JEL: E22, F43, O11, O19.

Este artículo fue recibido el 10 de agosto de 2014, ajustado el 7 de octubre de 2014 y su publicación aprobada el 5 de diciembre de 2014.

INTRODUCCIÓN

Las últimas décadas han traído consigo fenómenos sociales, económicos y tecnológicos que resultan de interés científico por sus efectos sobre el desarrollo y avance de las naciones. El auge de la globalización, la liberación de fronteras y la disparidad en las condiciones de desarrollo de los países incentivan la interacción entre las economías, y fomentan tratados comerciales y sociales de mutuo beneficio. Entre tales interacciones, cabe notar las transacciones y esfuerzos económicos fuera de las fronteras soberanas de los países capitalistas, donde la empresa multinacional (MNE) resulta un actor relevante en la inversión y la producción de bienes, en economías con dificultades para llevar a cabo dichas actividades por sí mismas.

El fenómeno de la inversión extranjera directa (FDI, por sus siglas en inglés) resulta interesante por sus efectos sobre el país receptor, que, a nivel agregado, percibe cambios en sus indicadores de desempleo, crecimiento, salarios, desigualdad, entre otros. El poco consenso teórico y científico sobre los efectos que la FDI provoca realmente sobre las naciones resulta una motivación en la búsqueda de mayor evidencia empírica que permita vislumbrar relaciones y modelos más claros. Entre tales efectos, la desigualdad en el ingreso resulta una variable de interés por su capacidad explicativa de la distribución de los derechos en la población. Latinoamérica resulta ser una región con niveles inusualmente altos de desigualdad en el ingreso, lo que reviste de interés el análisis de tal conjunto de países (Te Velde, 2003).

En definitiva, el objetivo de este estudio es analizar la relación entre inversión extranjera directa y la desigualdad en el ingreso en Latinoamérica, con el uso de técnicas de cointegración de datos de panel en 10 países de la región, entre los años 1990 y 2008. Principalmente, se busca establecer la naturaleza de la relación de largo plazo entre ambas variables, aportando evidencia empírica en la región latinoamericana, como han hecho estudios previos aplicados sobre la misma región (Herzer, Hühne y Nunnenkamp, 2014).

En específico, este estudio resulta de utilidad por la ampliación del conjunto de países de la muestra (con relación al estudio de Herzer et al., 2014), considerando países como Argentina, Brasil, Perú, Ecuador y Costa Rica, que representan parte importante de la región latinoamericana, tanto en volumen poblacional como en actividad económica, según sus indicadores de crecimiento, y de entrada de inversión extranjera directa, permitiendo establecer posiciones generales más robustas sobre el efecto de la FDI en la zona. Además, se cuenta con la actualización de datos al periodo 1990-2008, que permite observar más cercanamente las relaciones y resultados encontrados en el estudio, y capturar los efectos de la apertura económica vivida en la región posterior a la década de los ochenta, considerando cambios profundos en la liberación del comercio internacional latinoamericano, como el Consenso de Washington de 1989 (Moreno, 2011). Con base en tal antecedente, se asume que la etapa de análisis considera un periodo expansivo de la FDI .

La utilización de distintos modelos de estimación en cointegración de datos de panel otorga mayor robustez a las conclusiones de los coeficientes de regresión y al signo de los efectos, reduciendo la incertidumbre ante el desarrollo de políticas orientadas a la regulación sobre entrada de empresas multinacionales. La definición de posiciones teóricas y empíricas sobre la relación entre ambas variables es de suma importancia, puesto que la apertura y liberación de los mercados puede traer consecuencias a nivel agregado, donde la desigualdad en la distribución del ingreso resulta importante por su potencial responsabilidad en la inestabilidad social y el efecto sobre el desarrollo general y desconcentrado de la población. Por ello, este estudio se dirige especialmente a aquellos implicados en política exterior, económica y social, como también a los interesados en el estudio de la desigualdad en las naciones.

La principal hipótesis planteada se divide en tres preguntas que dirigen el estudio:

1. ¿Existe relación de largo plazo entre FDI y la desigualdad del ingreso?

2. ¿La FDI causa mayor o menor desigualdad?

3. ¿Un país desigual atrae más o menos inversión extranjera?

Estas preguntas serán abordadas con el fin de obtener evidencia que permita establecer una posición con respecto a la naturaleza de la relación, en cuanto a dirección, temporalidad y causalidad. A nivel metodológico, se realiza un análisis de causalidad, donde la falta de consenso teórico sobre la causalidad y signo de la relación permite argumentar la existencia de ambas hipótesis, al probar una u otra hipótesis, es decir, aceptar ambas, solo una de ellas o ninguna.

El documento se compone de cuatro secciones, además de la presente introducción. En la primera sección se resume el marco teórico de las variables y su relación. A continuación, se expone el conjunto de datos, sus características y procedencia, como también el modelo empírico base que establece la relación. En la tercera sección se muestran los resultados del análisis empírico y sus subsecciones, a saber, pruebas de cointegración, estimación y causalidad. Finalmente, en la sección cuarta se muestran las conclusiones del estudio.

MARCO TEÓRICO

La teoría asociada a la problemática inicia en el estudio de los principales postulados y modelos sobre la inversión extranjera directa entrante, la desigualdad en el ingreso, como también la relación entre ellas.

Inversión extranjera directa entrante

El auge de las empresas multinacionales (MNE), y la inversión extranjera directa (FDI) se evidencia a nivel mundial en la década de los sesenta, generando el interés científico teórico sobre sus causas e implicaciones sociales (Denisia, 2010). A partir de la década de los ochenta, la región latinoamericana sufre modificaciones importantes a nivel regulatorio: una mayor apertura económica y el redireccionamiento político hacia un sistema de libre mercado intensifican la entrada y la importancia de la FDI. Tal fenómeno se produce a causa de MNE en búsqueda de recursos naturales, mercados atractivos y otras ventajas, sobre todo en países como Argentina, Brasil, Chile y México (Te Velde, 2003).

La FDI consiste en un proceso de movilización de flujos de capital, en el cual la empresa del país fuente o MNE llevará a cabo actividades productivas dentro del país receptor. Bajo tal definición, la FDI se diferencia de otros tipos de negocios internacionales, como el licenciamiento y la exportación, ya que en ella se realizan las actividades productivas directamente.

Macroeconómicamente, en el desarrollo económico de las naciones receptoras, la FDI ha mostrado efectos positivos y negativos sobre el empleo, la productividad, los ingresos, la desigualdad, la transferencia de conocimientos y tecnología, la apertura de mercados internacionales y la red de comercio internacional. En general, las variables de análisis consisten en los flujos y acumulaciones de capital, como también en los retornos sobre la inversión. En cuanto al nivel microeconómico, el análisis se sitúa desde el inversionista o empresa, en cuanto a los efectos de las operaciones de la MNE sobre sí misma, el país fuente y el país receptor (Lipsey, 2004).

Las causas de la FDI (Faeth, 2009) resultan un tema de estudio constante, desde las teorías neoclásicas del intercambio, como el modelo de Hecksher y Ohlin, hasta la conformación del Paradigma Ecléctico de Dunning (1977), que mezcla tres teorías sobre las ventajas de una MNE para realizar FDI: de propiedad (ownership), de localización (location) y de internalización. Posteriormente, los modelos de FDI vertical y horizontal son consolidados en el modelo Knowledge-Capital de Markusen (1997), quien explica las causas ante distintos tipos de FDI: de orientación al mercado y de orientación a factores productivos. Otros modelos buscan explicar la FDI con base en su dependencia de variables agregadas de políticas gubernamentales o de negociación. Estas teorías se entienden dentro de un marco de complementariedad, dado que la FDI puede depender, en cada caso particular, de una combinación de ventajas de propiedad, características de los mercados, costos de factores o transporte, factores de riesgo y políticas gubernamentales; todas ellas presentan evidencia empírica que sustenta su validez (Faeth, 2009). Por ejemplo, Mogrovejo (2005) muestra evidencia empírica que asocia la atracción de FDI a los países latinoamericanos, al tamaño del mercado, la apertura económica, como también el riesgo-país.

Forte y Moura (2013) realizan un resumen sobre las principales teorías y evidencias empíricas sobre el efecto que tiene la inversión extranjera directa sobre las economías receptoras. En el documento se establece a nivel general que la FDI tiene efectos sobre distintos aspectos de la economía, aunque la dirección de los efectos no queda clara; es decir, la FDI puede ser positiva o dañina para las economías, pues los estudios han mostrado que ambos casos existen. En específico, se establece que los diversos estudios muestran efectos positivos y negativos sobre las siguientes características de los países receptores:

1. Transferencia de nuevas tecnologías y conocimiento

2. Formación de recursos humanos

3. Integración en la economía global

4. Incrementos en la competencia interna

5. Condicionamiento de la capacidad reguladora del gobierno

Como antecedente empírico, Baracaldo, Garzón y Vásquez (2005) argumentan que la FDI resulta ser beneficiosa para el crecimiento de los países, puesto que la entrada de inversión extranjera directa promueve el desarrollo de infraestructura física, sobre todo en países en desarrollo.

La mayor conclusión de la diversidad de resultados se explica, en parte, por la omisión de las características políticas, económicas, sociales, y tecnológicas propias de los países y la evidente heterogeneidad entre ellos en cuanto a las variables de modelamiento. En este último punto, parece que un factor clave consiste en la brecha tecnológica desde la fuente al receptor, en conjunto con la preparación del factor humano de los países; es decir, que el resultado de la FDI sobre la economía receptora depende de cuán preparado un país se encuentra en términos tecnológicos, de conocimiento e infraestructura.

Desigualdad en el ingreso

El análisis macroeconómico contemporáneo se ha esforzado en analizar las variables de crecimiento y estabilidad de las economías de forma sólida y efectiva, pero el análisis del bienestar, y específicamente la calidad de vida de un país, lleva el problema a un siguiente nivel, en el que las simples implicancias de mayor producción y comercio son cuestionadas por una mirada más cercana a la distribución de una "mejor vida" entre los integrantes de una nación. La desigualdad en el ingreso es una de las aristas del problema de la desigualdad, entendida esta última en el contexto de la distribución comparativa de los derechos entre los integrantes de un conjunto. Con el fin de establecer una medida objetiva de la desigualdad en la sociedad, resulta útil el uso de la desigualdad en el ingreso de las familias como un acercamiento a los derechos y su distribución en la sociedad1. En concordancia con Gallo (2002), se opta por usar indicadores asociados a la desigualdad en el ingreso, y no en el gasto o la riqueza, pues captura de mejor manera la capacidad de las personas de comandar sobre los recursos, ya sea en consumo, ahorro o en inversión, etc.

La relación teórica de la desigualdad en el ingreso con el crecimiento económico resulta ser otro asunto sin consenso teórico. Podemos establecer que, según Ray (1998), las nuevas teorías del crecimiento incorporan el concepto de capital humano, según el cual se diferencia al individuo y sus características del resto como un determinante en el crecimiento económico, y extienden modelos explicativos del crecimiento, como Solow o Harrod Domar. El hecho de insertar personas desiguales en el modelo económico, permite establecer un análisis teórico sobre los efectos de disponer de personas más y menos capacitadas dentro de la economía. Modelos como el de Lewis (1954), establecen la manera en que una economía en transición a un paradigma industrializado tendrá que disponer de personas más capacitadas, generando diferencias en los salarios entre los capacitados y los no capacitados.

Las teorías generales sobre distribución del ingreso se remontan al estudio del clásico David Ricardo, quien expone que los factores de tierra, trabajo y capital tendrán pagos distintos en función de su rendimiento; por ejemplo, tierras más fértiles tendrán mayor renta. Posteriormente, la escuela neoclásica de la teoría de la productividad marginal integra el análisis de los recursos escasos a la producción, en la que la desigualdad quedará determinada por los precios de factores y la distribución de la posesión de los factores de producción. Otros modelos, que han surgido en torno a la misma problemática, son resumidos adecuadamente por Gallo (2002), entre los cuales se encuentran el de Kaldor, sobre las fuerzas macroeconómicas y sus efectos en la desigualdad; el de Kalecki, quien usa un enfoque monopolista; el de Friedman, que explica las diferencias en ingreso como consecuencia de la aversión al riesgo; el de Mincer, seguido por el de Thurow, quien introduce el concepto de capital humano como generador de salarios desiguales; y el de Meade, que explica la desigualdad en el ingreso por razones hereditarias, tanto económicas como sociales. Si bien todas estas teorías tienen conclusiones y críticas propias, la gran conclusión es que un modelo que capture la totalidad de las variables que afectan la desigualdad en la distribución en el ingreso no se ha definido.

Actualmente, el contexto de discusión empírica más habitual resulta en el modelo de Kuznets (1955), que establece que la economía tendrá un aumento en su desigualdad de ingreso al pasar de una economía preindustrial a una industrial, frenándose a medida que la industrialización avanza, para finalmente reducirse. Esta hipótesis resulta de interés, puesto que uno de los atributos de la FDI es justamente el aporte de tecnologías que ayudarían a avanzar a las economías en su proceso de industrialización.

Relación entre FDI y desigualdad en el ingreso

El elemento de análisis de la relación entre FDI y desigualdad en el ingreso inicia con la MNE. Esta empresa posee activos que le permiten llevar a cabo su actividad, como también diferenciarse de las demás empresas. Específicamente, los activos intangibles, como el conocimiento técnico o la capacidad de gestión, permiten a una MNE tener ventaja sobre firmas domésticas, que difícilmente pueden igualar o adquirir las ventajas comparativas de la firma entrante. Según Helpman, Melitz y Yeaple (2004), parece factible que solo aquellas firmas más productivas se embarcan en negocios fuera de su frontera; por lo tanto, las firmas entrantes son más eficientes dentro de su propia nación y se instalan en lugares donde sus ventajas siguen siendo de utilidad. Cabe suponer que una MNE entra a un nuevo país anfitrión con mejor tecnología y conocimientos empresariales que los disponibles dentro del mercado doméstico. Este conocimiento representa una ventaja de la MNE por sobre la firma local y, por lo tanto, es importante que lo proteja, con el fin de asegurar su posición. Una de las principales formas para que los conocimientos avanzados fluyan hacia las firmas domésticas, consiste en el movimiento de aquellos agentes que interactúan con la MNE; por ejemplo, los proveedores domésticos, que pueden ganar conocimiento sobre los procedimientos de gestión de la MNE y ser proveedores de la competencia doméstica, filtrando información; o los trabajadores que la MNE dispone en sus actividades dentro de la economía receptora, que pueden presentar movilidad dentro de la industria, traspasando conocimientos adquiridos en la MNE a empresas domésticas de la competencia u otras industrias. Es en este último punto donde se puede vislumbrar el interés que tiene la MNE en retener a sus trabajadores, interés que recae en lo siguiente:

1. Los trabajadores capacitados o susceptibles de capacitación efectiva en el conocimiento tecnológico de la MNE dentro de la economía doméstica son reducidos y, por lo tanto, más complejos de encontrar o reemplazar.2. Los trabajadores disponen de conocimiento avanzado sobre las nuevas tecnologías que la MNE esgrime como ventajas comparativas frente a las firmas domésticas y, por lo tanto, su partida significa un traspaso de conocimiento a la competencia, perdiendo tal ventaja.

Los dos puntos anteriores sirven de argumento para establecer que las MNE ofrecen una remuneración mayor a sus trabajadores, pues estos disponen de una posición de negociación más acomodada (Lipsey, 2004). Además, cuando las actividades de la MNE resultan orientarse a los sectores especializados, estos ven un crecimiento de sus actividades y se alejan de industrias intensivas en capital humano no especializado, lo que finalmente aumenta la desigualdad del ingreso (Te Velde, 2003).

La hipótesis de que la inversión extranjera directa aumenta la desigualdad en el ingreso es apoyada por distintos estudios empíricos, donde la condición del país receptor sea de subdesarrollo o directamente un país de bajos ingresos:

- Lipsey y Sjöholm (2005) postulan que el ingreso de MNE provoca un aumento en los salarios del sector más capacitado, lo que a nivel general provoca mayor desigualdad.

- Te Velde y Morrisey (2004) encuentran evidencia sobre la relación positiva en Tailandia.

- Te Velde (2003) establece que el aumento de la desigualdad en el ingreso de Chile y Bolivia se puede deber al aumento de FDI.

- Jensen y Rosas (2007) estudian el efecto de la entrada de las MNE sobre la desigualdad de sectores industriales de México. Si bien establecen que la desigualdad de ingreso en el sector industrial se reduce, en sus conclusiones plantean la posibilidad de un aumento en la desigualdad de ingreso-país, al mejorar las condiciones de industrias individuales.

- Choi (2006) analiza de una muestra de 119 países, en los que la relación entre el ratio de FDI acumulado entrante y producto interno bruto y el Coeficiente de Gini, mantiene una relación positiva.

- Basu y Guariglia (2007), a partir de una muestra de 119 países en desarrollo, establecen que la FDI promueve tanto el crecimiento, como la desigualdad en el ingreso.

Es esperable que, bajo los argumentos anteriores, aquellos países en donde el trabajo es menos especializado y las personas menos educadas tiendan a ver su desigualdad en el ingreso exacerbada por la entrada de estas empresas transnacionales con mejores tecnologías y mayores requerimientos de personal especializado. En cambio, aquellos países con alto nivel educacional que reciben MNE no deberían sufrir de tal problema, puesto que la población trabajadora local resulta ser más homogénea en cuanto a su oportunidad de ser partícipes de las actividades de la MNE, lo que no produciría los efectos sobre la desigualdad en el ingreso argumentado. Si bien podría argumentarse que las diferencias de salario son insuficientes para generar mayor desigualdad, la evidencia teórica y empírica anterior aboga por la existencia de tal efecto.

Podría suponerse que ambas situaciones están ligadas al desarrollo general de un país que parte desde una economía no desarrollada y que con el tiempo mejora y se hace desarrollada. En esta transición de paradigma tecnológico, la teoría sugiere la no linealidad entre FDI y desigualdad en el ingreso. Según Aghion, Howitt y García Peñalosa (1998), la relación entre FDI y desigualdad de ingreso corresponde a la forma de la 'U' invertida de Kuznets, en la cual, en una primera etapa, la entrada de inversión a una economía con poco capital humano especializado provoca un aumento de la demanda de tales trabajadores, presionando al alza en los salarios de aquellos "mejor preparados" y aumentando la brecha de ingreso entre los más y los menos capacitados. Posteriormente, la demanda de estas habilidades y las filtraciones de conocimiento tecnológico desde la MNE a la industria doméstica provocarán que la oferta de capital humano avanzado doméstico aumente, como también la industria doméstica alcance el paradigma tecnológico de la MNE, disminuyendo la brecha de salarios entre los trabajadores. La evidencia empírica parece apoyar esta teoría (Figini y Görg, 1999), siempre que la transición de paradigma tecnológico y el avance de capital humano sea factible, por medio de la inversión en educación de la población trabajadora menos capacitada (Basu y Guariglia, 2007). Debe entenderse que esta relación transcurre en un periodo de tiempo suficiente para que las transferencias tecnológicas y de conocimientos se efectúen de forma válida y permitan la modificación del paradigma tecnológico.

La consideración de que el salario es sinónimo del ingreso, dejando de lado otros flujos de ingreso percibidos por la población, como rentas, beneficios, ingreso por autoempleo, etc. (Lindert y Williamson, 2001), puede provocar distorsiones aunque a nivel latinoamericano, la desigualdad en el ingreso se encuentra fuertemente determinada por la desigualdad en salarios. Específicamente, durante la década de los noventa y en adelante, se percibe una mejoría en la posición de los empleados especializados, tanto en salarios como empleabilidad, a la vez que se sostiene una desigualdad en el ingreso alta y, en algunos casos, creciente (Te Velde, 2003).

DATOS Y METODOLOGÍA

El análisis realizado consiste en la vinculación existente entre FDI y desigualdad en el ingreso, desde un punto de vista econométrico, por medio de cointegración de datos de un panel de 10 países latinoamericanos, durante el periodo 1990-2008. Los datos de estos países provienen de las fuentes más completas disponibles. Afirmamos que el periodo de tiempo es suficiente para realizar un análisis con la metodología propuesta en este documento. Los países considerados en la muestra son Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, México, Perú y Uruguay. Otros países no pueden ser añadidos a la muestra por insuficiencia de datos confiables para su tratamiento. El periodo de análisis resulta relevante dado el auge de la actividad de la inversión extranjera directa en la región, a causa de la secuencial apertura de los mercados al comercio internacional.

Los datos sobre FDI se obtienen de la base de datos de Unctad2, que los presenta en forma de inversión extranjera directa entrante acumulada en cada país, para cada año. El uso de una variable acumulada se lleva a cabo con el fin de mantener el efecto de los montos de inversión entrantes al país en años anteriores, a causa de la larga duración de los efectos de los proyectos de inversión, por lo que este tipo de variable captura con mayor efectividad los efectos de largo plazo (Figini y Görg, 1999). La existencia de un efecto inversión/desinversión no resulta parte del problema de estudio, al tratarse de una relación de largo plazo, aunque resulta capturada como una caída en la variable de stock de FDI. Además, el dato de FDI entrante en forma stock se trata con el fin de sortear la heterogeneidad contenida en las magnitudes pecuniarias de cada país en específico; por lo tanto, la medida que representa la inversión extranjera directa en un país está dada por la razón entre FDI stock y GDP. Así pues, se define para cada año t y país i la medida (FDI/GDP)it como medida de la inversión extranjera directa entrante, en términos reales.

La información que caracteriza la desigualdad en el ingreso corresponde a la ofrecida por la Universidad de Texas en su indicador Estimated Household Income Inequality (EHII), que ofrece información más adecuada para nuestros propósitos3. El índice EHII es un índice en el formato Gini, basado en la base de datos de Deininger y Squire sobre el indicador de Gini, que presentaba algunas anomalías por datos ausentes y modificados (Galbraith, Halbach, Malinowska, Shams y Zhang, 2014). El valor del índice EHII va de 0 a 100 en formato Gini, donde 100 representa la máxima desigualdad y 0 corresponde a la total igualdad en el ingreso de los hogares. Cabe notar que la finalidad del indicador es ordenar y comparar a los distintos países en cuanto a la desigualdad en la distribución de su ingreso total, y no solo a nivel de salarios, el cual resulta ser un supuesto habitual en los modelos teóricos, como también en algunos estudios sobre desigualdad en el ingreso.

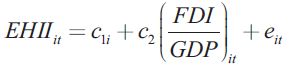

Teniendo claridad sobre las variables a modelar, se presenta la ecuación base que relaciona en el largo plazo a la desigualdad en el ingreso con la FDI, siguiendo el modelo de Herzer et al. (2014).

| [1] |

donde EHIIit representa la desigualdad en el ingreso de las familias del país i = 1, ..., N, en el año t = 1, ..., T, y (FDI/GDP)it representa la inversión extranjera entrante acumulada con respecto al producto interno bruto, para permitir la comparación de las naciones. En cuanto a los coeficientes, c1i es el de intercepto para cada país que da cuenta sobre los efectos propios de cada economía que sean omitidos en c2. Este último se define como el coeficiente que representa la relación de largo plazo entre inversión extranjera directa y desigualdad del ingreso.

La metodología consiste en el análisis econométrico por medio de cointegración de datos de panel, esto es, el procesamiento de series de tiempo para un conjunto de dimensiones (países, en nuestro caso). Los estimadores de cointegración suelen ser robustos ante variables omitidas, endogeneidad y medición del error. La metodología ha sido utilizada por distintos autores en revistas indexadas (Chintrakarn, Herzer y Nunnenkamp, 2012; Herzer, 2008; Herzer et al., 2014; Herzer y Nunnenkamp, 2012; Herzer y Vollmer, 2012; 2013), como también sus métodos de estimación han sido desarrollados por autores como Kao y Chiang (2000) y Pedroni (2001).

Básicamente, la metodología consiste en los siguientes puntos:

1. Obtención de datos desde fuentes oficiales y confiables.

2. Realización de pruebas de raíz unitaria y de cointegración, para determinar la viabilidad de la metodología sobre el conjunto de datos.

3. Regresión de datos y determinación de estimadores de regresión. Los estimadores son resultado de una regresión de mínimos cuadrados ordinarios dinámicos (DOLS) en panel de datos, abordado por medio de estimadores intradimensionales, como también entre-dimensiones. Se busca significancia en los estimadores por medio de sus estadísticos t.

4. Pruebas de causalidad para determinar la relación en el largo plazo y sus efectos en el corto plazo, por medio del modelo vectorial de corrección del error (VECM), donde se debe concluir sobre la dirección de la relación entre ambas variables.

La metodología de cointegración de datos de panel requiere de pruebas de integración (raíz unitaria) que buscan determinar que la relación no depende del tiempo, y se sostiene en el largo plazo. En definitiva, se estudia la relación entre las variables y su direccionalidad, por medio de la cointegración de datos de panel y del modelo vectorial de corrección del error, respectivamente.

ANÁLISIS EMPÍRICO Y RESULTADOS

El análisis solo tiene validez al asumir que EHIIit y (FDI/GDP)it son procesos no estacionarios integrados. Si la suposición es correcta, la combinación lineal de ambas variables debe ser estacionaria, indicando que EHIIit y (FDI/GDP)it se encuentran cointegradas (Engle y Granger, 1987). Este resultado permite establecer que c2 representa la relación de largo plazo entre ambas variables de forma consistente, y convergentes rápidamente al verdadero valor del parámetro de estimación4. Tal estimación no resulta desviada por variables estacionarias omitidas (Stock, 1987), ni tampoco se requiere de variables adicionales para producir estimaciones sin desviación. En el caso contrario, en el que ambas variables resultan no estar cointegradas, se concluye que no existe relación de largo plazo entre ellas. La regresión en este caso resultará ser espuria (Granger y Newbold, 1974) y, por lo tanto, no se obtendrán conclusiones del estimador resultante.

El proceso de análisis basa su funcionamiento en métodos de cointegración de datos de panel, lo que otorga mayor robustez frente al uso de series de tiempo, pues se utilizan los atributos inter-secciones de la data.

Para proceder con el análisis de panel, en primer lugar se realizan las pruebas de raíz unitaria (unit root tests) con el fin de establecer si las series de EHIIit y (FDI/GDP)it son no estacionarias5, cumpliendo así con el supuesto necesario para cumplir con la segunda prueba; es decir, la prueba de cointegración6, que se realiza con el fin de revisar si ambas series están cointegradas y el resultado de la estimación es suficientemente consistente para establecer la relación de largo plazo entre EHIIit y (FDI/GDP)it.

Posteriormente, se procede a la estimación de la relación medio de mínimos cuadrados ordinarios (OLS), mínimos cuadrados ordinarios totalmente modificados (FMOLS), mínimos cuadrados ordinarios dinámicos (DOLS). Finalmente, es necesaria la realización de una prueba de causalidad, por medio del modelo vectorial de corrección del error (VECM), para determinar la dirección de la relación, como también si esta se sostiene tanto en el largo plazo, como en el corto.

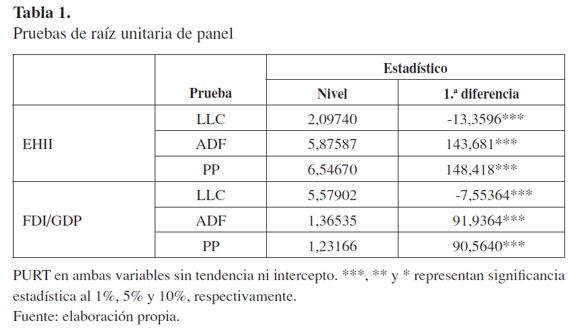

Pruebas de raíz unitaria y cointegración de panel

Las pruebas de raíz unitaria de panel (PURT) se aplican a cada serie por separado, de manera que se espera encontrar que estas son no estacionarias. Teóricamente, las PURT son simplemente URT de múltiples series que son aplicados a estructuras de datos de panel. Las PURT utilizadas son la de Dickey Fuller aumentado (ADF) y la de Phillips-Perron (PP), que consisten en pruebas de tipo Fisher (Choi, 2001; Maddala y Wu, 1999), como también la de Levin, Lin y Chu (LLC) postulado por los mismos autores (2002). Las pruebas fueron realizadas tanto para el nivel como para la primera diferencia, sin intercepto ni tendencia en el caso de la EHIIit, y con intercepto y tendencia en el caso de la variable (FDI/GDP)it. Los rezagos de ambas pruebas fueron determinados automáticamente por medio criterio información de Schwarz. Los resultados, resumidos en la Tabla 1, muestran que no se puede rechazar la hipótesis nula de una raíz unitaria a nivel de variable, pero sí se rechaza la hipótesis de una raíz unitaria en las primeras diferencias, al 1% en la variable EHIIit y al 1% en la variable (FDI/GDP)it, tanto en las pruebas de raíz individual como en las de raíz común. Por lo tanto, se concluye que las series son I(1) (integradas de orden 1), con lo que se cumple la condición necesaria para la cointegración en el contexto bivariado (Herzer y Nunnenkamp, 2012).

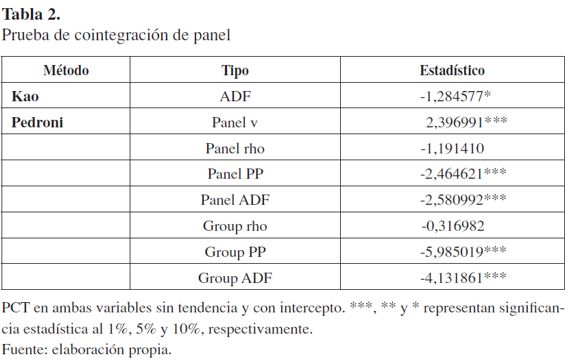

Las pruebas de cointegración resultan necesarias para determinar que la estimación de la cointegración de panel signifique una relación de largo plazo entre las variables, y no una relación espuria. Las series fueron evaluadas con el conjunto de tests de cointegración de panel (PCT) de Pedroni (1999; 2004) y el PCT de Kao y Chiang (2000), ambos basados en el método de Engle y Granger (1987) para pruebas de cointegración. Básicamente, el método de Engle y Granger revisa los residuales de una regresión espuria realizada usando variables I(1). Si las variables son cointegradas, entonces los residuales deben ser I(0). Si lo residuales resultan ser I(1), entonces las variables no están cointegradas. El trabajo de Pedroni y Kao logra utilizar esa metodología en una versión de datos panel.

Los estadísticos de Pedroni son del tipo ADF y PP, ambos en sus versiones homogéneas o intradimensionales (panel), y heterogéneas o interdimensionales (grupo). El estadístico reportado en el caso de Kao es uno del tipo ADF, que usa coeficientes homogéneos e interceptos intersecciones específicas en los regresores de primera etapa. Tanto para los estadísticos de Pedroni como para Kao, el test se realiza con intercepto y sin tendencia, donde los rezagos y adelantos son definidos según el criterio de información de Schwarz. La Tabla 2 muestra los resultados de los diversos estadísticos, en los cuales cada uno logra rechazar la hipótesis nula de no cointegración con un 1%, a excepción del estadístico RHO, contenido en el conjunto de Pedroni, que resulta insuficiente para asumir cointegración de panel al tomar los países como grupo y panel. Se concluye que las pruebas son suficientemente confiables para establecer que existe la relación de cointegración entre las variables EHIIit y (FDI/GDP)it.

Estimación de la relación de largo plazo

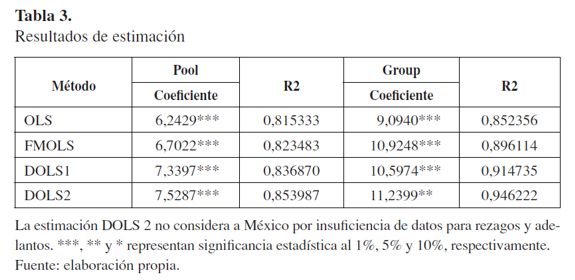

Con base en las pruebas satisfactorias de raíz unitaria y cointegración, es posible realizar la estimación de la relación de largo plazo entre las variables EHIIit y (FDI/GDP)it. La metodología para realizar esto consiste en la utilización de OLS, FMOLS y DOLS, en sus versiones de unificada (pooled) y grupal (group). La estimación por medio de DOLS, mostrada en la ecuación (3) en su versión de panel resulta ser menos desviada que otras estimaciones de cointegración de panel, como es el caso de FMOLS, mostrada en la ecuación (2) (Kao y Chiang, 2000).

| [2] |

| [3] |

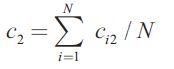

El modelo DOLS tiene los estimadores bj, que establecen la presencia de rezagos y adelantos, útiles para lograr estimaciones de c2 menos desviadas, ya que consideran y absorben problemas de correlación serial y endogeneidad de los regresores. Cabe destacar que la estimación considera los interceptos para cada país por separado, pero la estimación de c2 se obtuvo de dos formas. En la primera, el modelo fue ejecutado por medio de un método intradimensional, considerando al panel y su regresión de forma unificada y, por lo tanto, asumiendo homogeneidad en el coeficiente c2, es decir, c2 = ci2 ∀i . Esta suposición podría provocar problemas, puesto que se espera cierta heterogeneidad en un panel de países con características propias no consideradas en el modelo. Como consecuencia, la estimación también se obtiene por el método interdimensional o grupal sugerido por Pedroni (2001), que permite contrastar y sortear posibles problemas de inconsistencias generadas por la heterogeneidad de los estimadores individuales ci2. Pedroni establece que el estimador será determinado según la ecuación (4), equivalente al promedio de los estimadores de cada país por separado, donde la significancia de tal estimador depende del estadístico t*, dado por la ecuación (5) con ti, siendo el estadístico t para el estimador ci2 de cada país i.

| [4] |

| [5] |

Para efecto de entregar mayor información y comparar los distintos métodos, se resume en la Tabla 3 el resultado de las estimaciones antes mencionadas, donde el modelo DOLS fue ejecutado con p = 1 y p = 2.

Al considerar el panel de variables de forma unificada, se realiza la estimación, que arroja como resultado un coeficiente poco variable entre los modelos de estimación. El signo de c2 representa que en el largo plazo existe una relación positiva entre la variable EHIIit y (FDI/GDP)it, por lo tanto, si la inversión extranjera directa entrante aumenta a través de tiempo, el indicador de desigualdad también lo hará.

La obtención de estimadores basada en la metodología de Pedroni establece cierta heterogeneidad presente en los estimadores individuales que sostienen la relación, lo que podría establecer que la relación es más fuerte en algunos países del panel. A pesar de lo anterior, la metodología grupal reafirma la relación positiva existente entre las variables, que necesita confirmar su dirección para determinar si es la desigualdad la que incentiva la entrada de inversión a una economía o si son los flujos entrantes los que acentúan la desigualdad en el ingreso del país anfitrión.

Causalidad

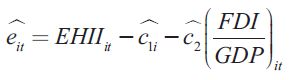

Resulta importante saber si la relación de cointegración entre las variables presenta primero, en su naturaleza temporal, una relación de largo o corto plazo y segundo, una causalidad unidireccional o bidireccional. Con tal objetivo, se aplica al resultado el modelo vectorial de corrección del error (VECM) (Herzer et al., 2014). Es necesario contar con los errores generados por la estimación OLS7, presentada en la ecuación (6):

| [6] |

definido  como el término de corrección del error, se permite realizar el VECM resumido en la ecuación (7):

como el término de corrección del error, se permite realizar el VECM resumido en la ecuación (7):

| [7] |

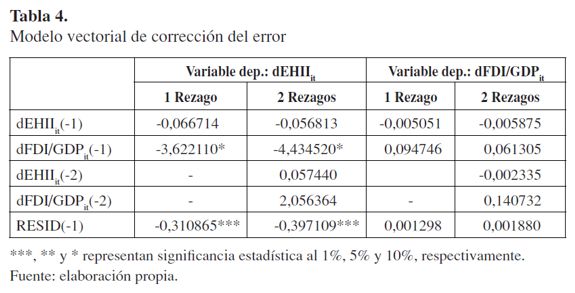

donde d1i y d2i son los efectos fijos. Los coeficientes de ajuste a1 y a2 capturan como las variables EHIIit o (FDI/GDP)it responden a las desviaciones de la relación de equilibrio. Según el teorema de representación de Granger, se sabe que al menos uno de los coeficientes de ajuste debe ser distinto de cero, en el caso de que exista una relación de largo plazo entre las variables. Además, si el coeficiente de ajuste es significativo, también implica causalidad de Granger en el largo plazo, y por lo tanto endogeneidad de largo plazo (Hall y Milne, 1994), mientras un coeficiente de ajuste no significativo implica justamente lo contrario, es decir, no causalidad de largo plazo desde la variable independiente a la variable dependiente.

La Tabla 4 muestra el resultado del modelo de corrección del error, considerando uno y dos rezagos, respectivamente. El estadístico t de los términos de corrección del error muestran en ambos casos que la relación es unidireccional, en la que una mayor inversión extranjera directa provoca una mayor desigualdad en el ingreso en el largo plazo, y no al revés. Lamentablemente, solo es posible definir la causalidad de corto plazo de forma débil, puesto que en el modelo de un rezago se encuentran estimadores significativos al 10%; mientras el modelo de dos rezagos no encuentra una relación de corto plazo significativa al aplicar la prueba de coeficientes de Wald.

Análisis complementario

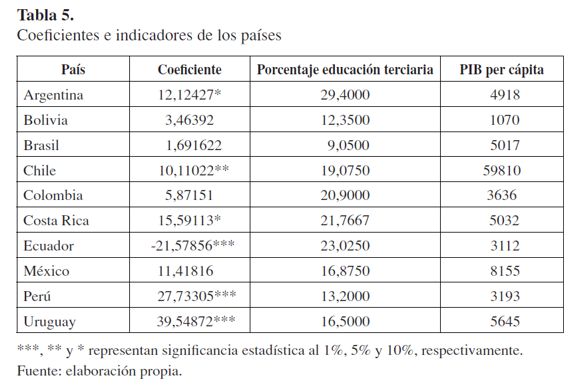

La relación de largo plazo hallada en la sección anterior parece ser consistente y lo suficientemente robusta para asumir una posición sobre la región latinoamericana. La consideración de otras variables que pueden influir en el comportamiento de la relación resulta interesante, puesto que podría dar luces sobre la heterogeneidad de las estimaciones obtenidas para cada país en particular por medio de la estimación DOLS 1. En la Tabla 5, los estimadores solo resultan estadísticamente significativos para Argentina, Chile, Costa Rica, Ecuador, Perú y Uruguay. Entre tales países, solo Ecuador muestra una relación negativa, es decir, donde mayor FDI entrante provoca menor desigualdad; mientras los demás confirman la relación de largo plazo obtenida por cointegración de datos de panel.

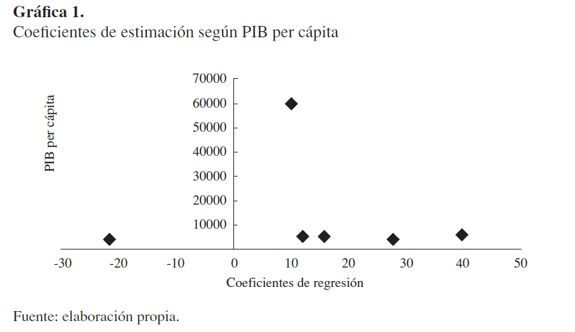

La Gráfica 1 muestra los coeficientes de estimación frente al PIB per cápita de cada país con una relación estadísticamente significativa. En esta situación, se ve que la mayor parte de los países se encuentra en una zona de PIB per cápita bajo 10.000 dólares, a excepción de Chile. Los países de bajos ingresos muestran estimadores bastante dispersos, por lo que una relación entre PIB per cápita, y magnitud del efecto FDI - EHII no resulta evidente.

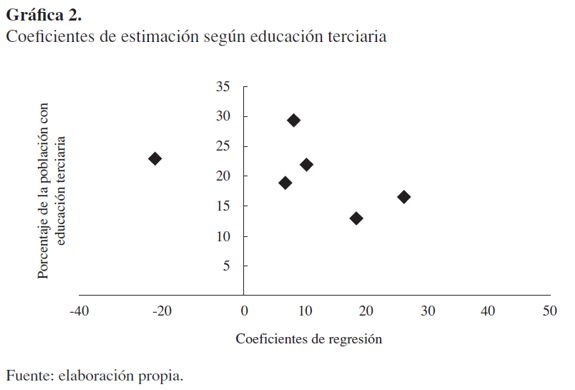

Por su parte, la Gráfica 2 muestra el comportamiento de los coeficientes de regresión según el porcentaje de la población con educación terciaria. En el caso de los países con una relación positiva, parece ser que los efectos aumentan a medida que el porcentaje de educación terciaria disminuye. Aunque esto resulta alentador, la falta de otros países con relaciones válidas quita robustez a tales conclusiones.

CONCLUSIONES

La principal conclusión obtenida a través del análisis de datos de 10 países latinoamericanos durante el periodo 1990-2008, establece que la inversión extranjera directa tiene un efecto positivo sobre la desigualdad en el ingreso del país receptor en el largo plazo. Esto rige para el conjunto de países integrados en el análisis, lo que permite establecer una posición sobre la relación de ambas variables en la región latinoamericana. En el marco temporal, los países del conjunto se encuentran en desarrollo y, por lo tanto, el resultado parece ser el esperado, en línea con los postulados de la teoría de Kuznets, donde el aumento de la FDI provoca un aumento de la desigualdad en el ingreso en el largo plazo, a medida que estos países lentamente absorben los conocimientos y tecnologías de las empresas multinacionales. Por su parte, los efectos de corto plazo no muestran evidencia suficiente para establecer alguna posición sobre los impactos en tal marco temporal. En consecuencia, como antecedente para el análisis de la apertura de las economías en la recepción de inversionistas, se puede establecer que el incentivo a la entrada de FDI puede tener efectos en la desigualdad en el ingreso de largo plazo para el conjunto latinoamericano.

Tal conclusión resulta robustecida frente a los escasos estudios sobre el asunto para la región latinoamericana, al integrar países como Argentina y Brasil, que resultan importantes por su atracción de flujos de FDI, como también por su volumen de mercado. Aun así, la heterogeneidad de los resultados individuales podría indicar la necesidad de mayores esfuerzos en segmentación de estos, según criterios asociados a los motivos que la MNE tiene para entrar en cada país, diferenciando aquellas actividades basadas en especialización y aquellas que no.

NOTAS AL PIE

1 Dejando de lado componentes como desigualdad de género, raza, etc.

2 Véanse http://unctadstat.unctad.org/wds/TableViewer/tableView.aspx?ReportId=89.

3 La base de datos puede ser obtenida en http://utip.gov.utexas.edu/data.html.

4 Si la tasa de convergencia normal es √t, en el caso de que las series estén cointegradas, la tasa de convergencia es T.

5 Para mayor profundidad revisar Hamilton (1994, cap. 17).

6 Para mayor profundidad revisar Hamilton (1994, cap. 19).

7 Esta simplificación fue realizada ante la no significancia de los estimadores de los rezagos y adelantos en los modelos DOLS.

REFERENCIAS

[1] Aghion, P., Howitt, P., & García-Peñalosa, C. (1998). Endogenous growth theory. MIT Press, Cambridge, Estados Unidos. [ Links ]

[2] Baracaldo, D. F., Garzón, P. L., & Vásquez, H. (2005). Crecimiento económico y flujos de inversión extranjera directa. Bogotá: Universidad Externado de Colombia. [ Links ]

[3] Basu, P., & Guariglia, A. (2007). Foreign direct investment, inequality, and growth. Journal of Macroeconomics, 29(4), 824-839. [ Links ]

[4] Chintrakarn, P., Herzer, D., & Nunnenkamp, P. (2012). FDI and income inequality: evidence from a panel of US States. Economic Inquiry, 50(3), 788-801. [ Links ]

[5] Choi, C. (2006). Does foreign direct investment affect domestic income inequality? Applied Economics Letters, 13(12), 811-814. [ Links ]

[6] Choi, I. (2001). Unit Root Tests for Panel Data. Journal of International Money and Finance, 20(2), 249-272. [ Links ]

[7] Denisia, V. (2010). Foreign direct investment theories: an overview of the main FDI theories. European Journal of Interdisciplinary Studies, 3, 53-59. [ Links ]

[8] Dunning, J. H. (1977). Trade, location and economic activity and the multinational enterprise: A search for an eclectic approach. PJ Buckley & P. Ghauri. The internationalization of the firm, 61-79. [ Links ]

[9] Engle, R. F., & Granger, C. W. (1987). Co-integration and error correction: Representation, estimation, and testing. Econometrica: Journal of the Econometric Society, 55(2), 251-276. [ Links ]

[10] Faeth, I. (2009). Determinants of foreign direct investment-a tale of nine theoretical models. Journal of Economic Surveys, 23(1), 165-196. [ Links ]

[11] Figini, P., & Görg, H. (1999). Multinational companies and wage inequality in the host country: the case of Ireland. Weltwirtschaftliches Archiv, 135(4), 594-612. [ Links ]

[12] Forte, R., & Moura, R. (2013). The effects of foreign direct investment on the host country's economic growth: theory and empirical evidence. The Singapore Economic Review, 58(03), 1350017. [ Links ]

[13] Galbraith, J. K., Halbach, B., Malinowska, A., Shams, A., & Zhang, W. (2014). UTIP global inequality data sets 1963-2008: updates, revisions and quality checks (UTIP Working Paper 68). Lyndon B. Johnson School of Public Affairs, The University of Texas at Austin. [ Links ]

[14] Gallo, C. (2002). Economic growth and income inequality: theoretical background and empirical evidence. London, Development Planning Unit: University College London. [ Links ]

[15] Granger, C. W., & Newbold, P. (1974). Spurious regressions in econometrics. Journal of Econometrics, 2(2), 111-120. [ Links ]

[16] Hall, S. G., & Milne, A. (1994). The relevance of p-star analysis to UK monetary policy. The Economic Journal, 104, 597-604. [ Links ]

[17] Hamilton, J. D. (1994). Time series analysis (vol. 2). Princeton: Princeton University Press. [ Links ]

[18] Helpman, E., Melitz, M. J., & Yeaple, S. R. (2004). Export versus FDI with heterogenous firms. American Economic Review, 94, 300-316. [ Links ]

[19] Herzer, D. (2008). The long-run relationship between outward FDI and domestic output: Evidence from panel data. Economics Letters, 100(1), 146-149. [ Links ]

[20] Herzer, D., Hühne, P., & Nunnenkamp, P. (2014). FDI and income inequality-evidence from Latin American economies. Review of Development Economics, 18(4), 778-793. [ Links ]

[21] Herzer, D., & Nunnenkamp, P. (2012). The effect of foreign aid on income inequality: Evidence from panel cointegration. Structural Change and Economic Dynamics, 23(3), 245-255. [ Links ]

[22] Herzer, D., & Vollmer, S. (2012). Inequality and growth: Evidence from panel cointegration. The Journal of Economic Inequality, 10(4), 489-503. [ Links ]

[23] Herzer, D., & Vollmer, S. (2013). Rising top incomes do not raise the tide. Journal of Policy Modeling, 35(4), 504-519. [ Links ]

[24] Jensen, N. M., & Rosas, G. (2007). Foreign direct investment and income inequality in Mexico, 1990-2000. International Organization, 61(03), 467-487. [ Links ]

[25] Kao, C., & Chiang, M. H. (2000). On the estimation and inference of a cointegrated regression in panel data. Advances in Econometrics, 15, 179-222. [ Links ]

[26] Kuznets, S. (1955). Economic growth and income inequality. The American Economic Review, 45(1), 1-28. [ Links ]

[27] Levin, A., Lin, C. F., & James Chu, C. S. (2002). Unit root tests in panel data: Asymptotic and finite-sample properties. Journal of Econometrics, 108(1), 1-24. [ Links ]

[28] Lewis, A. (1954). Economic development with unlimited supplies of labour. The Manchester School of Economic and Social Studies, 12 (May), pp. 139-191. [ Links ]

[29] Lindert, P. H., & Williamson, J. G. (2001). Globalization and inequality: A long history. World Bank Annual Bank Conference on Development Economics - Europe, Barcelona. [ Links ]

[30] Lipsey, R. E. (2004). Home-and host-country effects of foreign direct investment. In Challenges to globalization: Analyzing the economics (pp. 333-382). University of Chicago Press. [ Links ]

[31] Lipsey, R. E., & Sjöholm, F. (2005). The impact of inward FDI on host countries: Why such different answers? Does Foreign Direct Investment Promote Development, [ Links ] 23-43. Washington, D. C.: Institute for International Economics and Center for Global Development.

[32] Maddala, G. S., & Wu, S. (1999). A comparative study of unit root tests with panel data and a new simple test. Oxford Bulletin of Economics and Statistics, 61(S1), 631-652. [ Links ]

[33] Markusen, J. R. (1997). Trade versus investment liberalization (Working Paper 6231). National Bureau of Economic Research. [ Links ]

[34] Mogrovejo, J. (2005). Factores determinantes de la inversión extranjera directa en algunos países de Latinoamérica. Revista Latinoamericana de Desarrollo Económico, 5, 51-82. [ Links ]

[35] Moreno, N. (2011). El patrón de los flujos de inversión extranjera directa en los países de América Latina (1991-2005). Revista Científica Pensamiento y Gestión, 24, 256-273. [ Links ]

[36] Pedroni, P. (1999). Critical values for cointegration tests in heterogeneous panels with multiple regressors. Oxford Bulletin of Economics and statistics, 61(S1), 653-670. [ Links ]

[37] Pedroni, P. (2001). Purchasing power parity tests in cointegrated panels. Review of Economics and Statistics, 83(4), 727-731. [ Links ]

[38] Pedroni, P. (2004). Panel cointegration: Asymptotic and finite sample properties of pooled time series tests with an application to the PPP hypothesis. Econometric Theory, 20(3), 597-625. [ Links ]

[39] Ray, D. (1998). Development economics. Nueva Jersey: Princeton University Press, Princeton. [ Links ]

[40] Stock, J. H. (1987). Properties of least squares estimators of cointegrating vector. Econometrica, 55(5), 1035-1056. [ Links ]

[41] Te Velde, D. W. (2003). Foreign direct investment and income inequality in Latin America: Experiences and policy implications (Documento de Trabajo 04/03). Instituto de Investigaciones Socioeconómicas, Universidad Católica Boliviana. [ Links ]

[42] Te Velde, D. W., & Morrisey, O. (2004). Foreign direct investment, skills and wage inequality in East Asia. Journal of the Asia Pacific Economy, 9(3), 348-369. [ Links ]