Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkINTRODUCCIÓN

La hegemonía neoliberal a fines del siglo pasado opacó aquellas concepciones teóricas latinoamericanas, como el estructuralismo (Furtado, 1965; Pinto, 1970; Prebisch, 1949) y la escuela de la dependencia (Dos Santos, 1968; Frank, 1970; Marini, 2007), que sostenían que existía una diferencia jerárquica y estructural a nivel mundial entre naciones y regiones. El ideario neoliberal reafirmó a partir de allí que el libre comercio, la acelerada movilidad del capital y la fuerte expansión de las empresas transnacionales contribuirían a eliminar las diferencias de ingresos entre países. Desde esta perspectiva, la eliminación de las barreras comerciales, productivas y financieras permitiría una asignación más eficiente e "impersonal" de los recursos a través del mercado. De este modo, los países "emergentes" convergerían rápidamente hacia los niveles de productividad de los países desarrollados.

Sin embargo, la idea de convergencia entre países avanzados y atrasados no ha sido privativa de los autores de la corriente hegemónica neoliberal. Paradójicamente, varios autores críticos del capitalismo también han sostenido que las diferencias nacionales tienden a perder relevancia a medida que se conforma una clase capitalista transnacional con un interés que excede el de sus respectivos Estados nacionales (Robinson y Harris, 2000). Según esta corriente de autores posdependentistas o globalistas extremos, la mundialización del capital impide cualquier desarrollo autárquico y tiende a desintegrar las diferencias entre el norte y el sur o entre los países llamados del "primer mundo" o "tercer mundo" (Burbach y Robinson, 1999).

Aunque parten de marcos conceptuales e ideológicos antagónicos, las conclusiones a las que arriban estos autores son muy similares a las postuladas por los neoliberales1. La discrepancia más significativa con estos es que, si bien las diferencias nacionales tienden a disminuir, para los autores marxistas la polarización social se desplaza al interior de cada país. En dicho escenario, los ricos de los distintos países se parecerían cada vez más entre sí, mientras que los pobres de los países ricos se asemejarían a los de los países pobres. Frente a esta situación, la única contradicción relevante sería la contradicción principal entre capital y trabajo, perdiendo relevancia las cuestiones de orden nacional.

Además de partir de un supuesto muy cuestionable -la movilidad del capital casi absoluta-, uno de los grandes problemas tanto de esta visión como de la neoliberal es su concepción de la periferia como un todo homogéneo con similar potencial. En este artículo se intentará demostrar que, en lugar de una convergencia entre centro y periferia, pareciera estar teniendo lugar una creciente bifurcación de la última, con disímiles desempeños según regiones y países. Para ello se compara la trayectoria de dos subregiones: por un lado, los países más grandes de la región latinoamericana (los suramericanos y México) y, por otro, los países asiáticos de industrialización tardía, más específicamente los llamados "tigres" (Corea del Sur, Hong Kong, Singapur y Taiwán) y China.

El artículo se centra, en particular, en los cambios que ha sufrido la región latinoamericana en las últimas décadas y en las posibles líneas de continuidad con la situación de dependencia que la caracterizó a lo largo del siglo XX. Para ello comienza recuperando ciertos aspectos del pensamiento crítico en relación con el desarrollo desigual, a partir de los cuales se abordará la trayectoria de la periferia latinoamericana en el nuevo contexto mundial. A continuación, con el objetivo de demostrar empíricamente la idea de bifurcación de la periferia, se considera la evolución de diversos indicadores económicos y tecnológicos que involucran el nivel de ingresos, la inserción en el comercio mundial, el perfil del sector industrial y el progreso técnico. El artículo finaliza con algunas reflexiones vinculadas a la reconfiguración de la relación centro-periferia a nivel mundial y las perspectivas que se abren para América Latina en este siglo XXI.

DEL DESARROLLO DESIGUAL A LA TEORÍA DE LA DEPENDENCIA

Las diferencias en la evolución económica de los distintos países y regiones ha sido una constante en la historia del modo capitalista de producción (Luxemburgo, 2007; Trotsky, 1997). Desde una perspectiva específicamente latinoamericana, investigadores de la Comisión Económica para América Latina y el Caribe (Cepal), creada a mediados del siglo pasado, elaboraron la idea de que el mundo se encontraba dividido en un centro y una periferia2. Para ellos, esta última al no contar con un sistema industrial integrado estaba rezagada y desarticulada desde el punto de vista tecnológico, al tiempo que, por su condición de exportadora de materias primas e importadora de bienes industriales, se veía perjudicada por el secular deterioro de los términos de intercambio (Prebisch, 1949; Singer, 1950). Por el contrario, los países que contaban con una estructura industrial más diversificada y homogénea (con pequeñas brechas de productividad entre y dentro de los sectores productivos) conformaban el centro del sistema capitalista.

De esta manera, para los estructuralistas latinoamericanos las diferencias se explicaban porque el progreso técnico se generaba en los centros, donde la innovación y difusión de tecnología avanzaba a la par de la aparición de nuevos sectores económicos y de la construcción de nuevas capacidades. Surgía en consecuencia una estructura productiva diversificada y homogénea, cada vez más intensiva en conocimientos y con capacidad de absorber la mayor parte del empleo en sectores de alta productividad relativa (Pinto, 1970, 1976), en la que los nuevos empleos y los aumentos de productividad permitían compensar los incrementos salariales a la vez que se ampliaba el mercado interno.

A la inversa, en la periferia el progreso técnico llegaba desde el exterior, limitado a pocas actividades y creando espacios de producción para escasos sectores, lo que daba lugar a una estructura poco diversificada, heterogénea y desarticulada. Esta estructura no era capaz de ofrecer empleo a una amplia proporción de trabajadores que encontraban refugio en actividades de baja productividad, como el subempleo o las actividades de subsistencia (Cepal, 2012). Así, para la corriente estructuralista latinoamericana, el origen de las diferencias en las tasas de crecimiento entre regiones se hallaba en un lento e incompleto sistema industrial en la periferia, lo que explicaba la "ausencia de desarrollo" en la región.

A partir de los trabajos elaborados por el estructuralismo latinoamericano, pero a su vez discutiendo con esta perspectiva y elaborando una nueva forma de concebir los procesos de acumulación de los países de la región, en la década de los sesenta surgieron las diversas teorías de la dependencia. Si bien el "dependentismo" englobó a un conjunto relativamente heterogéneo de autores (Dos Santos, 1968), uno de los principales aportes en común fue el de vincular el carácter dependiente de las economías latinoamericanas al propio desarrollo capitalista mundial y no a la "falta de desarrollo".

A diferencia de los estructuralistas latinoamericanos, varios autores dependentistas consideraban que si bien las condiciones y transformaciones en la economía mundial repercutían en las economías locales y en su forma de vinculación con el resto de los países y regiones, esa relación entre lo interno y lo externo no se daba de manera mecánica ni causal y no era igual para todas la economías: dependía tanto de las características estructurales de cada economía como de las relaciones económicas y sociales entre clases y grupos sociales internos y externos en un momento dado (Cardoso y Faletto, 2007). En este sentido, la desigual difusión del progreso técnico a escala global no era considerada como un fenómeno externo, independiente de la articulación socioeconómica entre el centro y la periferia.

En relación con las características estructurales de las economías latinoamericanas, dentro de la vertiente marxista de la teoría de la dependencia, Marini (2007) postuló que los procesos de industrialización de posguerra en la región se dieron sobre la base de un patrón de acumulación sui generis, dependiente del ciclo de acumulación del capital3 de los países centrales a través de la provisión de materias primas al exterior y basado en la sobreexplotación de la fuerza de trabajo. Por esta razón, en el ciclo del capital de las economías dependientes, los trabajadores no ocupaban un rol importante en la creación de demanda y la esfera del consumo local estaba liderada por el consumo suntuario de las clases altas con un fuerte contenido importado.

Partiendo de esa base, los procesos de sustitución de importaciones de posguerra se restringían a las etapas inferiores de la producción industrial, mientras que los países centrales se reservaban para sí las etapas más avanzadas y el monopolio de la tecnología. A esto se sumaban los problemas de realización del producto en función de sus reducidos mercados internos, de modo tal que la acumulación de capital en los países de América Latina llevaba a que la difusión del progreso técnico en estas economías estuviese asociado a una mayor explotación de la mano de obra y, sobre todo, a sectores orientados a la exportación o bien a la producción de bienes suntuarios (Marini, 2007).

Desde el punto de vista de la estructura social, tales contradicciones en el desarrollo de la industria latinoamericana estaban relacionadas con las tensiones que surgían entre tres fracciones sociales: a) los capitales extranjeros, que por un lado saltaban las fronteras en búsqueda de mercados internos protegidos y, por otro, actuaban como proveedores de los medios de producción necesarios para la expansión industrial; b) las burguesías nacionales que, al no poder competir tecnológicamente con el capital externo, terminaban por ser periféricas en la determinación de la evolución del modo de producción capitalista a nivel mundial y también en la propia formación socioeconómica; y c) los trabajadores, que al incrementar su importancia material y política se volvían un actor de peso que disputaba a los sectores dominantes la definición del modo de acumulación (Dos Santos, 1968).

Así, considerando diversos elementos aportados por los autores cepalinos y dependentistas, puede concluirse que los intereses contrapuestos y los diversos roles de las clases sociales dominantes en las economías periféricas dependientes obstaculizaron hasta los años setenta el desarrollo de una estructura industrial relativamente integrada, en la que el capital productivo local pudiera ejercer el control del desarrollo de las fuerzas productivas en función de las condiciones internas y externas existentes.

En las últimas cuatro décadas la economía mundial experimentó numerosas transformaciones que modificaron los parámetros de la relación centro-periferia. Pero, en línea con sus estructuras socioeconómicas y políticas, no ha sido igual la forma en que las distintas sociedades han procesado e interpretado estos cambios. Mientras que las teorías neoliberales, y también ciertos críticos como los posdependentistas, hablan de una homogeneización del espacio económico mundial, lo que en realidad parece estar ocurriendo es una profundización del desarrollo desigual, pero en este caso en el interior de la periferia misma.

LA BIFURCACIÓN DE LA PERIFERIA

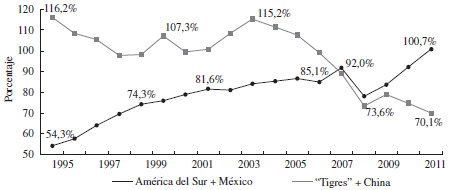

Cuando el análisis está restringido únicamente a la consideración del centro y la periferia como grandes regiones, pareciera que algunos indicadores corroboran las tesis sobre la creciente convergencia y la desactualización de dichas categorías. Al respecto, basta considerar que el producto bruto interno (PBI) de la periferia creció en el período 1995-2012 aproximadamente 3,5 veces más que el del centro (un 132,7% contra un 38,4%) y esta aportó más que el centro al crecimiento mundial (un 32,8% contra un 28,9%, respectivamente)4.

El problema de esta afirmación es el supuesto implícito de homogeneidad al interior de dichos conjuntos, en especial dentro de la periferia. En efecto, según datos de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (Unctad)5, si se analiza más detenidamente lo ocurrido dentro de esta región para el período bajo estudio (1995-2012), se observa que ese crecimiento del producto estuvo concentrado en China: con un crecimiento de 382,0% esta economía aportó el 47,8% del crecimiento de la periferia. Por su parte, los "tigres" asiáticos crecieron un 102,8% en el período considerado, y aportaron un 13,1% al crecimiento de la periferia, mientras que América del Sur y México con un crecimiento menor, de 71,1%, aportaron un 17,5%.

Este crecimiento desigual se vio reflejado en uno de los indicadores que suele ser de los más utilizados para diferenciar a los países comúnmente llamados "desarrollados" de los "subdesarrollados": el PBI per cápita. Según datos de la Unctad, el producto per cápita medido a valores constantes de 2005 creció notablemente en el caso de los países asiáticos (a una tasa promedio anual del 4,5% para 1995-2012), mientras que lo hizo en menor medida en América del Sur y México y los países centrales (del 2,1% y del 1,5% promedio anual, respectivamente)6. De allí que, a pesar de que hacia 1970 los "tigres" y China y América del Sur junto a México tenían, en promedio, un PBI per cápita similar en torno a los 3.000 dólares (a valores constantes de 2005), en 2012 dicho valor alcanzó los 5.377 dólares para los países latinoamericanos, mientras que en los asiáticos fue de 22.469 dólares, es decir, cuatro veces superior.

Este desempeño diferencial en materia de ingresos en la periferia se vincula con los diferentes roles que ocupan los países en la actual división internacional del trabajo, las características y el grado de maduración de sus respectivas estructuras productivas -en especial de la industria manufacturera- y la desigual generación y distribución del progreso técnico.

¿Nuevas o viejas formas de inserción externa en el marco de la división internacional del trabajo?

La mayor circulación de los capitales productivos y financieros en el marco de la globalización neoliberal dio lugar a grandes transformaciones con importantes consecuencias en el comercio y la división internacional del trabajo. En este contexto, un primer elemento a tener en cuenta en relación con la hipótesis de la homogeneización (bifurcación) de la periferia es su notable crecimiento y dinamismo en el comercio mundial. Entre 1995 y 2012 las exportaciones de la periferia crecieron a una tasa promedio anual del 12,1%, mientras que las del centro lo hicieron en la mitad (un 6,4% promedio anual). Esto ha hecho que, en dicho lapso, la primera incremente su peso relativo en las exportaciones mundiales en veinte puntos porcentuales (del 25,9% al 45,8%). Sin embargo, este crecimiento en la participación comercial global de la periferia dista de ser homogéneo; por el contrario, la brecha entre la participación en las exportaciones mundiales de las regiones bajo estudio (la región asiática y América Latina) se ha acentuado notablemente.

En este sentido cabe señalar que, según datos de Comtrade7, a principios de los años noventa los "tigres" asiáticos y China tenían una participación en las exportaciones mundiales apenas superior a la de América del Sur y México (5,4% y 3,8% de las exportaciones mundiales, respectivamente). Aun cuando los últimos han visto crecer sus ventas externas en todo el período -sobre todo en años recientes, cuando se vieron muy beneficiados por el incremento en los precios de los commodities-, el gran dinamismo que mostró la región asiática en el comercio global hizo que esta diferencia se profundizara sustancialmente hasta alcanzar una participación tres veces mayor que América del Sur y México (con participaciones de 15,5% y 5,7%, respectivamente).

Estos cambios en la participación comercial de la periferia son producto, en buena medida, del fuerte avance de China. De acuerdo con información de Comtrade, con un crecimiento de las exportaciones del 19,2% promedio anual desde 1990, a partir de 2009 este país se ubicó como el primer exportador del mundo. Para 2012 su participación en las exportaciones mundiales alcanzó el 11,4%, seguido por Estados Unidos, Alemania, Japón, Francia y los Países Bajos. Corea del Sur, Hong Kong y Singapur también han alcanzado un fuerte peso comercial en los últimos años y en 2012 ocuparon el séptimo, décimo y décimo cuarto lugar en el ranking de mayores exportadores mundiales.

Esta disímil evolución de las regiones consideradas en la participación del mercado mundial no solo es cuantitativa, sino también cualitativamente diferente. En este sentido, al analizar la estructura de exportaciones de acuerdo con las ramas productivas según la clasificación del Centro de Estudios Prospectivos y de Informaciones Internacionales (Cepii), se observan fuertes contrastes.

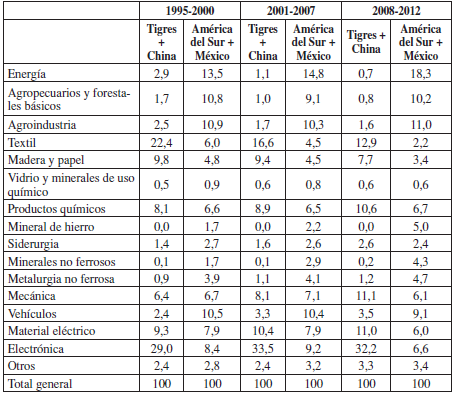

Por un lado, los países asiáticos considerados se especializaron internamente en las ramas de electrónica y material eléctrico: con una tendencia creciente a lo largo del tiempo, llegaron a representar el 43,2% de las exportaciones totales promedio anual de esa región entre 2008 y 2012. Asimismo, también se observa un peso creciente de las exportaciones de productos químicos y mecánica (10,6% y 11,1%), al tiempo que las exportaciones textiles y de madera y papel, a pesar de ver reducida su participación, aún conservan un destacado lugar (20,6%) (Tabla 1).

Tabla 1 Distribución de las exportaciones en regiones seleccionadas según ramas de producción, 1995-2012 (en porcentajes)

Fuente: elaboración propia a partir de información de Comtrade, United Nations Commodity Trade Statistics Database.

Por su parte, América del Sur y México acentuaron su inserción externa vinculada a los recursos naturales y sus derivados. Tal como se puede observar en la Tabla 1, entre 1995-2000 y 2008-2012 las ramas con creciente peso exportador han sido: energía (que pasó del 13,5% al 18,3% de las exportaciones de la región en el período considerado) y las ramas mineras (mineral de hierro, metalurgia no ferrosa8 y minerales no ferrosos) que han aumentado fuertemente su importancia al pasar del 7,4% promedio anual de las exportaciones totales entre 1995 y 2000 al 14,0% entre 2008 y 2012. A su vez, agroindustria y agropecuarios y forestales básicos se mantienen en torno al 21% promedio anual.

Si bien Brasil y México tienen una estructura exportadora más diversificada en relación con el resto de los países de la región, cabe considerar por un lado que en los últimos años la economía brasileña ha sufrido un proceso de reprimarización importante en su estructura productiva que algunos autores ven como una acumulación truncada (De Oliveira, 2009), y que se ha manifestado en el perfil de inserción externo a través de una simplificación de los productos exportados (Belloni y Wainer, 2014). Por otro, que si bien en México a partir del Tratado de Libre Comercio de América del Norte (Tlcan) se incrementaron las exportaciones de manufacturas, estas se han desarrollado según la lógica de la maquila con alta heterogeneidad, un bajo nivel de integración local y mano de obra en general poco calificada y de bajos salarios (Carrillo, 2007).

Aunque en las dos últimas décadas las ramas de mecánica, vehículos y productos químicos juntas han perdido 1,9 puntos porcentuales en la estructura de exportaciones de América Latina, todavía mantienen un peso considerable (21,9%). No obstante, se trata de productos concentrados en solo algunos países como Brasil, México y Argentina que, como ha sido mencionado, presentan un predominante carácter de ensamblaje, elevados coeficientes de importaciones y escaso desarrollo tecnológico endógeno (Arteaga, 2003; Bendesky, De la Garza, Melgoza y Salas, 2004; González y Manzanelli, 2012; Katz y Stumpo, 2001; Schorr y Porcelli, 2014).

El carácter de esta especialización interna se acentúa al considerar el aporte regional a las exportaciones mundiales por ramas. Con una tendencia creciente en el período considerado, los "tigres" y China llegaron a aportar en 2012 el 44,9% de las exportaciones mundiales de la rama electrónica, el 40,1% de la textil, el 26,7% de las exportaciones totales de madera y papel, el 25,9% de las de la rama de material eléctrico, el 16,6% de siderurgia, 15,6% de mecánica, 14,7% de vidrio y minerales de uso químico y 12,8% de productos químicos. Mientras que para el mismo año, América del Sur y México contribuyeron fuertemente en las ramas vinculadas a las actividades extractivas de la minería (24,1% de las exportaciones mundiales de minerales no ferrosos, el 23,9% de las de mineral de hierro y el 12,1% de las de la rama de metalurgia no ferrosa) y los agroalimentos (el 17,4% de las exportaciones agropecuarias y el 11,6% de la agroindustria).

Como queda en evidencia al analizar la composición de la canasta exportadora de cada región, se trata de trayectorias de inserción mundial muy diferentes, que se han dado de acuerdo con las condiciones socioeconómicas particulares: en América Latina, la internacionalización de las finanzas y la producción en el marco de la ruptura de las bases en las que se sustentaba el proyecto de industrialización sustitutiva, y ante el fuerte peso de los sectores exportadores tradicionales, implicó un nuevo modo de desarrollo basado en el crecimiento liderado por las exportaciones primarias y con una fuerte presencia de capital extranjero. En cambio, en la región asiática, además de diversos factores geopolíticos que no es posible abordar aquí, la homogeneidad del bloque de clases dominantes, la existencia de un aparato estatal con importantes grados de autonomía relativa, una burguesía industrial débil en sus inicios y una clase trabajadora con poca tradición de lucha y bajos niveles de organización, dieron lugar a perfiles exportadores basados en procesos de industrialización con altos niveles de intervención estatal (tanto en la participación directa como en la promoción de ciertas actividades, y también en la protección y el control), estrictas metas de producción e integración y una participación más condicionada de los capitales extranjeros.

Estas trayectorias socioeconómicas diversas que se manifiestan en los perfiles de inserción externos, también han implicado notables diferencias en uno de los elementos centrales que ha considerado el estructuralismo latinoamericano para explicar las divergencias jerárquicas entre regiones: el desempeño del sector industrial. Sin embargo, el creciente grado de internacionalización productiva de la economía mundial actual obliga a prestar más atención a múltiples aspectos clave de la producción industrial, ya que no se trata de medir solo el peso de las manufacturas en las estructuras productivas nacionales, sino también el lugar que estas ocupan en las cadenas globales de valor, los actores que impulsan su desarrollo y las articulaciones que se dan en las economías locales.

Trayectorias diferenciales en el desempeño manufacturero

A partir de la ampliación del mercado mundial que supusieron los procesos de reforma estructural en América Latina en los años noventa, la reunificación de Alemania, la incorporación de las repúblicas del ex bloque soviético y la consolidación definitiva de la globalización, se observó un crecimiento muy superior del comercio mundial frente a la producción, especialmente en el intercambio de manufacturas (Arceo, 2011). En efecto, mientras que entre 1995 y 2012 la producción mundial medida en valores constantes de 2005 creció a una tasa anual acumulativa del 2,8%, la producción de manufacturas lo hizo a una tasa del 4,5%, al tiempo que las exportaciones manufactureras exhibieron un incremento anual acumulativo del 6,9%.

En este contexto, el desempeño de las distintas regiones económicas fue diverso: los países centrales son los que exhibieron el menor dinamismo en la exportación de manufacturas, con un crecimiento acumulado del 4,7% anual en el período bajo estudio, mientras que en la periferia tanto América del Sur y México como los "tigres" y China registraron crecimientos anuales superiores al promedio mundial (8,6% y 10,6%, respectivamente) (Tabla 2).

Tabla 2 Tasa anual acumulativa de crecimiento de las exportaciones, importaciones y producción de manufacturas según regiones seleccionadas, 1995-2012 (en porcentajes)

| Exportaciones | Importaciones | Producción | |

|---|---|---|---|

| Centro | 4,7 | 5,3 | 1,6 |

| América del Sur + México | 8,6 | 9,2 | 5,3 |

| Tigres + China | 10,6 | 8,4 | 11,7 |

| Mundo | 6,9 | 6,9 | 4,5 |

Fuente: elaboración propia a partir de Unctad.

Este mayor crecimiento en la periferia que en el centro del producto y de las exportaciones de manufacturas resultó en una mayor participación de esta a nivel mundial, lo cual también parecería corroborar las tesis neoliberales y globalistas sobre la tendencia hacia la convergencia. Sin embargo, las diferencias de magnitud y ritmo que exhibieron las variables económicas en las distintas regiones periféricas son sustanciales: el grueso del incremento de la participación de esta región en la producción y el comercio mundial de manufacturas -y la consecuente caída del centro- se debe fundamentalmente al comportamiento de China, Corea del Sur, Taiwán y Singapur.

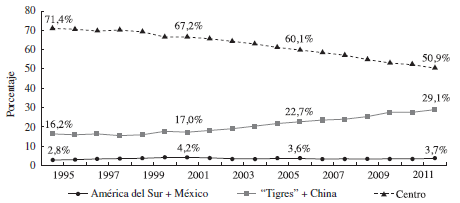

En efecto, mientras que los países centrales redujeron en un tercio su participación en las exportaciones mundiales de manufacturas en los diecisiete años que van desde 1995 a 2012 (al pasar de más del 70% a cerca del 50%), en el mismo período los "tigres" y China prácticamente duplicaron su participación, del 16% a casi el 30%. Por su parte, los países suramericanos y México incrementaron su participación en casi un tercio (del 2,8% de las exportaciones manufactureras al 3,7%), es decir, muy por debajo de la región asiática. De esta manera, Latinoamérica siguió teniendo una participación muy minoritaria en la exportación de manufacturas, situación que, cabe añadir, se acentúa mucho al considerar únicamente a los países suramericanos (sin México) (Gráfica 1).

Fuente: elaboración propia a partir de Unctad.

Gráfica 1 Participación de las exportaciones de manufacturas sobre el total mundial según regiones seleccionadas, 1995-2012

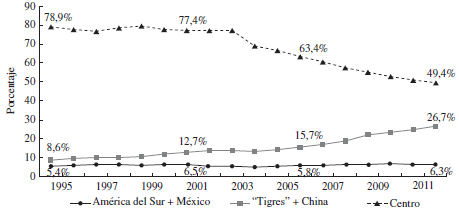

De todos modos, debe tenerse en cuenta que el mayor peso de la periferia en las exportaciones de manufacturas a nivel mundial no implica necesariamente una industrialización más profunda y compleja. En muchos casos este incremento se debió al traslado desde los países centrales a la periferia de las etapas finales o más mano de obra intensiva del proceso productivo. Por lo que se debe analizar si existió un upgrade de las exportaciones industriales en la periferia con eje en una mayor integración de la producción a nivel local.

Al respecto puede observarse en la Gráfica 2 que mientras el centro también perdió participación en el valor agregado manufacturero generado a nivel mundial, la periferia lo incrementó, aunque nuevamente con comportamientos muy heterogéneos según las distintas regiones. Por un lado, entre 1995 y 2012, América del Sur y México mostraron una participación mayor en el valor agregado manufacturero mundial que en las exportaciones industriales, pero esta prácticamente no sufrió modificaciones (apenas se incrementó 0,8 puntos porcentuales) (Gráficas 1 y 2). Por el contrario, aunque los "tigres" y China aún registran un peso algo menor en el valor agregado manufacturero global en relación con el de las exportaciones industriales (que en 2012 llegan a ser del 26,7% y el 29,1%, respectivamente), su participación en dicho valor agregado tiene una tendencia muy creciente al pasar del 8,6% en 1995 al 26,7% en 2012.

Fuente: elaboración propia a partir de Unctad.

Gráfica 2 Participación del valor agregado manufacturero sobre el total mundial según regiones seleccionadas, 1995-2012

Estos resultados son la consecuencia lógica de las diferentes tasas de crecimiento que exhibió el sector manufacturero en cada una de las regiones consideradas: entre 1995 y 2012, la producción industrial en los "tigres" y China creció a una tasa anual acumulativa de más del doble que en América del Sur y México y siete veces superior a la del centro. A su vez, la misma fue superior al incremento de las exportaciones de manufacturas en la región asiática, mientras que en la región suramericana y México sucedió lo contrario, es decir, las ventas al exterior crecieron más que la producción (Tabla 2).

Este mayor crecimiento del valor agregado manufacturero respecto a las exportaciones de manufacturas y el incremento en su participación a nivel mundial por parte de la región asiática podría deberse a tres factores básicos: a) una caída de las exportaciones; b) un incremento del consumo interno de productos industriales superior al ritmo de producción; o bien c) un mayor nivel de integración local de la producción industrial. Al respecto, debe descartase la primera opción ya que de los años considerados el único año que la exportación de manufacturas registró una contracción fue 2009 (como consecuencia del impacto de la crisis internacional). Por lo tanto, el superior incremento en la participación en el valor agregado manufacturero mundial se debe fundamentalmente al aumento del consumo interno o a exportaciones industriales con una mayor cantidad de componentes fabricados a nivel local.

Ciertamente en los países de la región asiática, y en especial en China, en los últimos años se han venido aplicando políticas de estímulo al consumo interno como forma de reducir la extrema dependencia de las exportaciones y, también, como método de "descompresión social" al mejorar la capacidad adquisitiva de los salarios chinos9. Esto puede explicar en parte un aumento de la producción industrial superior al de las exportaciones, pero en general se trata de tendencias muy recientes que aún no logran plasmarse cabalmente en los registros estadísticos utilizados. Así, no quedan dudas que también tuvo lugar un incremento en el nivel de integración de la producción nacional al incorporar nuevas etapas del proceso productivo que permitieron elevar la agregación local de valor.

Una aproximación a esto último puede hacerse a partir de considerar lo ocurrido con las importaciones industriales. En efecto, tal como puede observarse en la Tabla 2, estas crecieron menos que la producción y que las exportaciones en los "tigres" y China, en tanto en el centro y en América del Sur y México lo hicieron en una proporción mayor. Así, mientras que en el caso de los "tigres" y China el incremento de las exportaciones de manufacturas fue acompañado por un incremento superior en la participación en el valor agregado sectorial mundial y un menor crecimiento relativo de las importaciones, en América del Sur y México el crecimiento en las exportaciones fue mayor al registrado en la producción manufacturera, a la vez que estuvo acompañado de un aumento aún superior de las importaciones.

Al respecto, debe tenerse en cuenta que antes de la aceleración de su proceso de industrialización, el consumo de bienes finales de origen industrial en los países asiáticos seleccionados era reducido en función de un bajo nivel de ingresos y una distribución del ingreso relativamente equitativa. De allí que también puede inferirse un comportamiento distinto a nivel cualitativo entre ambas regiones, ya que el menor peso relativo de las importaciones en la región asiática no se debe solo a una sustitución de bienes de consumo final como en América Latina, sino también, fundamentalmente, a la sustitución de bienes intermedios y de capital.

Esta disímil evolución del nivel de integración de la producción industrial en el marco de estructuras sociales muy divergentes también explica por qué la región asiática muestra grandes superávits en su comercio exterior, en tanto el significativo crecimiento de las exportaciones en la región latinoamericana no logra eliminar -sino más bien lo contrario- los problemas en cuenta corriente del balance de pagos, aun cuando esta se ha visto beneficiada por mejores términos de intercambio en la última década.

Por último, la bifurcación en el nivel de integración de la producción manufacturera entre la región asiática y la latinoamericana se puede observar al analizar la evolución del peso de las importaciones de manufacturas en relación con el valor agregado sectorial. Al respecto, la Gráfica 3 muestra cómo dicha relación tiende a caer para el caso de los "tigres" y China, en especial desde 2005 en adelante. Si bien hay una caída general en 2009 como consecuencia del impacto de la crisis sobre el comercio exterior (Ocampo, 2015), la tendencia decreciente registrada por los "tigres" y China se mantiene más o menos constante hasta el último año considerado (2012). Por el contrario, en América del Sur y México, a excepción de 2009 -cuando las importaciones se reducen ante la caída del producto-, la evolución es fuertemente creciente: las importaciones se incrementan en forma sostenida en relación con el valor agregado manufacturero.

Fuente: elaboración propia a partir de Unctad.

Gráfica 3 Relación entre las importaciones de manufacturas y el valor agregado manufacturero según regiones de la periferia seleccionadas, 1995-2012

Estas diferencias observadas en las trayectorias del sector industrial dentro de la periferia misma responden en buena medida a su direccionalidad y a distintos niveles de inversión en las regiones. De acuerdo con datos del Banco Mundial, si bien para el período 1995-2012 la tasa de inversión tiene una dinámica diversa en los países asiáticos10, esta alcanzó el 31,0% del PBI regional promedio anual, al tiempo que en América del Sur y México tuvo una participación mucho menor, del 20,3%.

Estas bajas tasas latinoamericanas de inversión se relacionan con la profundización de un patrón de acumulación del capital basado en la explotación de recursos naturales y el ensamblaje de manufacturas para la exportación con gran presencia de capitales extranjeros11. Se trata de una lógica de acumulación en la que, a pesar de las elevadas ganancias que se obtienen -en especial con el incremento de los precios de las materias primas en la última década-, el excedente o bien se remite afuera12, o, producto del peso de la renta derivada de la explotación de los recursos naturales y de la elevada concentración del ingreso, se dirige en gran medida a inversiones no reproductivas como la construcción residencial e importaciones de bienes de consumo "de lujo".

Todo ello no excluye que los procesos de industrialización acelerada en el este de Asia enfrenten obstáculos y contradicciones. Esto es quizás más evidente en China, la principal economía del bloque, donde los costos sociales vinculados a los bajos salarios, a las malas condiciones de trabajo y a los efectos ecológicos del proceso de acumulación han comenzado a notarse con mayor fuerza en los últimos años y han acentuado ciertas contradicciones que ponen límites económicos, sociales y ambientales a la forma en que se venía desplegando el modelo de desarrollo de crecimiento hacia afuera (Salama, 2014).

La desigual distribución del progreso técnico

Aunque con distintas explicaciones sobre la incidencia de los elementos externos e internos, para el estructuralismo latinoamericano y para buena parte de los autores marxistas y dependentistas el modo en que se genera y distribuye el progreso técnico tiene importantes repercusiones en los procesos de reproducción del capital y, a partir de allí, en el desarrollo desigual de los países.

Con el objetivo de comprobar el lugar que ocupan las distintitas regiones consideradas en materia de desarrollo tecnológico, a continuación se consideran algunos indicadores vinculados a ello, como el esfuerzo agregado en investigación y desarrollo (I+D) de una economía, las tasas de innovación y estímulo a la difusión de tecnología y el peso que tienen en ella los sectores intensivos en conocimiento (Cepal, 2012; Cimoli y Dosi, 1995; Cimoli y Porcile, 2009; Katz, 2006).

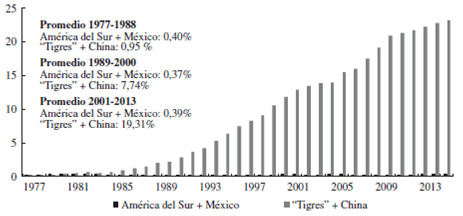

Como se observa en la Gráfica 4, la participación de América del Sur y México en el total de patentes registradas en los Estados Unidos por países extranjeros se mantuvo en valores muy bajos y prácticamente invariables (en torno al 0,4%) a lo largo de casi cuatro décadas. Por el contrario, la participación de Corea del Sur, Hong Kong, Singapur, Taiwán y China aumentó exponencialmente, pasando del 0,4% en 1977 al 23,2% en 2013. Si bien la cantidad total de patentes registradas por países de la región suramericana y México se multiplicó por siete (pasó de menos de 100 en 1977 a casi 700 en 2013), los "tigres" y China incrementaron su participación unas 380 veces (al pasar de menos de 100 en 1977 a más de 36.000 en 2013). De esta manera, de registrar un número similar de patentes a fines de la década de los setenta, la diferencia entre una y otra región se agigantó en más de 50 veces.

Fuente: elaboración propia a partir de información de la U.S. Patent and Trademark Office.

Gráfica 4 Participación en el total de patentes registradas en Estados Unidos por países extranjeros según regiones de la periferia seleccionadas, 1977-2013

El indicador de cantidad de patentes permite una aproximación parcial al esfuerzo innovador realizado por las respectivas economías, en especial aquel vinculado a productos y servicios exportables. Por ello, en la Tabla 3 se agregan otros indicadores que reflejan la inversión en I+D en cada región, aunque debe señalarse que la mayor parte de los datos disponibles abarcan un período de solo siete años (2004-2010).

Tabla 3 Gasto en I+D, cantidad de investigadores y número de patentes según regiones seleccionadas, 2004-2012 (en porcentajes y cantidades)

| Gasto en I+D | Investigadores | Patentes | |||||||

|---|---|---|---|---|---|---|---|---|---|

| (en porcentaje del PBI) | (por millón de hab.) | (aplicadas por residentes) | |||||||

| Año | Centro | A. Sur + México | Tigres + China | Centro | A. Sur + México | Tigres + China | Centro | A.Sur + México | Tigres + China |

| 2004 | 2,01 | 0,35 | 1,36 | 76.405 | 2.023 | 11.576 | 667.967 | 5.960 | 171.804 |

| 2005 | 1,99 | 0,41 | 1,44 | 83.626 | 2.167 | 13.212 | 684.305 | 6.238 | 216.401 |

| 2006 | 2,08 | 0,42 | 1,49 | 87.057 | 2.212 | 13.801 | 677.670 | 6.082 | 248.592 |

| 2007 | 2,03 | 0,43 | 1,56 | 86.295 | 2.675 | 14.718 | 692.499 | 6.395 | 282.618 |

| 2008 | 2,29 | 0,41 | 1,7 | 86.611 | 3.195 | 14.903 | 679.535 | 6.502 | 322.662 |

| 2009 | 2,28 | 0,49 | 1,7 | 86.290 | 3.411 | 15.309 | 635.945 | 5.652 | 357.312 |

| 2010 | 2,28 | 0,55 | 1,68 | 74.951 | 3.478 | 16.076 | 646.289 | 5.724 | 425.903 |

| 2011 | s/d | s/d | s/d | s/d | s/d | s/d | 647.698 | 6.374 | 555.104 |

| 2012 | s/d | s/d | s/d | s/d | s/d | s/d | 667.947 | 7.458 | 684.706 |

Fuente: elaboración propia a partir de información del Banco Mundial.

La primera conclusión que se desprende de la información aportada por la Tabla 3, es que el gasto en I+D como proporción del PBI ha crecido con mayor celeridad en las regiones periféricas durante los años considerados, si bien sigue siendo inferior al del centro. No obstante, la brecha que separa la región suramericana y México de los países centrales sigue siendo muy amplia (más de cuatro veces en 2010), mientras que la misma se ha reducido sensiblemente cuando se trata de comparar las economías centrales con los "tigres" y China. El panorama para los países latinoamericanos no mejora al considerar los valores absolutos de gasto en I+D y, por el contrario, al tratarse en general de economías más pequeñas que las del centro y la región asiática, son notablemente inferiores.

Otro indicador relevante sobre la inversión realizada en investigación y desarrollo lo constituye la cantidad de investigadores por millón de habitantes. Al respecto, se constata que, aunque decrecientes, las diferencias entre el centro y las dos regiones periféricas consideradas siguen siendo muy grandes. Si se analiza en términos relativos, se observa que, aunque también decreciente, la distancia existente entre los países suramericanos y México respecto a Corea del Sur, Taiwán, Singapur y China en cantidad de investigadores por millón de habitantes es similar a la que existe entre estos últimos y el centro (de entre seis y cuatro veces). Es importante señalar que, al ser esta una medida que depende de la cantidad de habitantes, tiende a subestimar el potencial real de las regiones más pobladas. En efecto, basta señalar que en la región asiática se encuentra el país más poblado del mundo (China), el cual supera por sí mismo en casi tres veces a la población total de América del Sur más México. Esto supone una diferencia absoluta notable en cantidad de investigadores que no casualmente se ve reflejada en indicadores como la cantidad de patentes.

La información presentada en la última columna de la Tabla 3 permite complementar la de la Gráfica 4, ya que revela el incremento absoluto de la cantidad de patentes registradas a nivel mundial por residentes de los países seleccionados. Así, los países asiáticos considerados registran un crecimiento exponencial en la cantidad de patentes registradas a nivel internacional entre 2004 y 2012 (se multiplicó por cuatro); incluso, este último año han logrado superar por primera vez la cantidad total de patentes registradas por residentes de los países centrales. En cambio, el número de patentes registradas por residentes en Suramérica y México, además de ser muy inferior, se ha mantenido relativamente inalterado en dichos años.

De esta manera, se puede concluir que si bien los países centrales siguen manteniendo el predominio en materia de investigación y desarrollo, los "tigres" y China han crecido aceleradamente y logrado un notable progreso en indicadores de esfuerzo tecnológico. Por el contrario, a pesar de una ligera mejoría en la última década, los esfuerzos y los resultados en I+D de los países latinoamericanos siguen siendo muy inferiores en términos relativos y absolutos, en tanto la brecha tecnológica se ha acentuado mucho con respecto a los países asiáticos considerados.

De todos modos, cabe señalar que la diversificación y el notable incremento que exhibieron los sectores intensivos en conocimiento en la región asiática, no implican que esta haya logrado constituir una estructura productiva homogénea similar a la del centro. Las brechas de productividad entre los sectores tradicionales y los modernos en dichas economías siguen siendo muy relevantes, especialmente en China, la economía más grande de la región y una de las más grandes del mundo (Aglietta y Bai, 2012; Chang, 2006; Naughton, 2007; Salama, 2014).

Otra forma de medir indirectamente el escalamiento tecnológico es a través del análisis de las exportaciones según su contenido. Si bien este tipo de examen permite dar una idea del grado de (sub)desarrollo del entramado industrial, debe tenerse en cuenta que la metodología centrada en el contenido tecnológico de los productos exportados presenta la desventaja de que refleja la tecnología incorporada a los productos y no la utilizada en el proceso de producción en el país exportador (Arceo, 2011; Belloni y Wainer, 2012). Esto puede dar lugar a cierta sobreestimación de la importancia de las exportaciones de alta tecnología de los países del este asiático y de México, que se vinculan a actividades de ensamblaje. Por ello, este indicador no debe considerarse aisladamente sino en conjunto con otros, como los ya presentados (gasto en I+D, cantidad de investigadores, patentes, entre otros).

Aun teniendo en cuenta las limitaciones señaladas, las diferentes trayectorias de especialización entre ambas regiones son contundentes. Al considerarse tal especialización de acuerdo con la metodología desarrollada por Lall (2000), para el año 2012 puede observarse cómo el peso de las exportaciones de alta tecnología en las exportaciones totales es muy alto en los "tigres" y China (37,2%), mientras que, por el contrario, en América del Sur y México es reducido (9,0%). En esta última región, la gran mayoría son exportaciones de productos básicos con escaso valor agregado (los productos primarios y las manufacturas básicas derivadas de los recursos naturales representan el 58,6% de las exportaciones).

Tabla 4 Distribución de las exportaciones de regiones seleccionadas según categorías tecnológicas (clasificación de Lall), 2012 (en porcentajes)

| Categorías tecnológicas (Lall) | Tigres + China | América del Sur + México |

|---|---|---|

| Manufacturas de alta tecnología (eléctrica y electrónica) | 33,9 | 7,4 |

| Manufacturas de alta tecnología (otros) | 3,3 | 1,6 |

| Manufacturas de tecnología intermedia (automotor) | 3,6 | 9,9 |

| Manufacturas de tecnología intermedia (procesos) | 5,8 | 4,8 |

| Manufacturas de tecnología intermedia (ingeniería) | 15,5 | 8,5 |

| Manufacturas de baja tecnología (textiles, vestimenta y calzado) | 11,5 | 1,7 |

| Manufacturas de baja tecnología (otros) | 13,2 | 3,6 |

| Productos primarios | 1,9 | 38,1 |

| Manufacturas básicas (productos agropecuarios y forestales) | 3 | 7,4 |

| Manufacturas básicas (otras fuentes primarias) | 6 | 13,1 |

| Otros | 2,4 | 3,6 |

| Total | 100 | 100 |

Fuente: elaboración propia a partir de información de Comtrade, United Nations Commodity Trade Statistics Database.

De este modo, el incremento de las exportaciones de manufacturas en la periferia asiática se asocia al desarrollo de nuevas actividades con alto contenido tecnológico que remiten a una mayor complejidad de la estructura productiva. En cambio, y en buena medida como contrapartida, este fuerte crecimiento y la ascendente demanda de energía, materias primas y alimentos (y el boom de sus precios) de estas economías han acentuado en los países de América Latina la histórica forma de inserción externa.

Cabe considerar que si bien con el agotamiento del modelo neoliberal hacia finales de los años noventa han surgido nuevos proyectos de desarrollo en la región latinoamericana, estos se han construido sobre las bases creadas por el neoliberalismo, como la gran concentración del capital, la hegemonía del capital transnacional en la mayoría de los países de la región y una creciente dependencia de la producción de commodities para la exportación (Belloni y Wainer, 2014; Cepal, 2012). Se trata de un esquema basado en la apropiación de la naturaleza, escasamente diversificado y cada vez más dependiente de una inserción internacional como proveedores de materias primas y derivados, lo que acentúa los problemas estructurales de economías desequilibradas y heterogéneas y las asimetrías centro-periferia y periferia-periferia (Belloni y Wainer, 2014).

Así, las dificultades que presentan los países de América Latina según la nueva división internacional del trabajo para competir en el exterior -más allá de los recursos naturales, las manufacturas vinculadas a estos y las actividades de ensamblaje-, terminan acentuando la heterogeneidad de las estructuras productivas y, con ello, la dependencia de productos de mayor contenido tecnológico provistos desde afuera. Ello, sumado a los crecientes flujos de remisión de utilidades por las empresas transnacionales que operan en las diversas economías nacionales13, ha tendido a recrear históricos problemas estructurales, como la restricción externa al crecimiento o el lugar y límites que tienen los salarios en el ciclo de acumulación.

En síntesis, mientras que la región asiática ha logrado incrementar en forma significativa su participación en las exportaciones de manufacturas -en especial las de mayor contenido tecnológico- y en el valor agregado manufacturero a nivel mundial, la región latinoamericana se ha mantenido prácticamente estancada en términos relativos. Esto se debe no solo a distintos niveles de crecimiento, sino también a cambios cualitativos más profundos que tienen que ver con una creciente integración y un escalamiento tecnológico de la producción industrial en los "tigres" y China, en tanto en Suramérica y México se observa una creciente dependencia externa y un pobre esfuerzo tecnológico. Por esta razón, los resultantes procesos de industrialización encarados por ambas regiones no solo han diferido espacial y temporalmente, sino también estructuralmente, dando lugar a senderos evolutivos bien disímiles. En este sentido, el desigual desarrollo tecnológico se ha acrecentado en la periferia y es, a su vez, una expresión de la bifurcación de esta.

¿UN MODELO ASIÁTICO PARA AMÉRICA LATINA?

Las evidencias analizadas demuestran que si bien en algunos aspectos la periferia parece haber acortado distancias con el centro, esto se ha debido mayormente al desempeño de una subregión en particular, lo cual refuerza la idea de la existencia de un cierto orden jerárquico mundial. Así, más que una convergencia, lo que está ocurriendo es una acentuación de las diferencias intraperiferia, lo cual ha dado lugar a situaciones relativas bien distintas.

De acuerdo con las regiones abordadas en el presente trabajo, se encuentra una periferia industrializada de un modo parcial, donde el aparato productivo no está lo suficientemente diversificado pero, en especial, donde la heterogeneidad estructural es grande. Son los casos de América del Sur y México, analizados. Se trata de países que por su trayectoria histórica cuentan con algún grado de industrialización relevante, pero que se basan en la exportación de productos primarios y sus derivados. Allí la actividad manufacturera genera poco valor agregado por tratarse de manufacturas de baja complejidad tecnológica o por ser dependientes en buena medida de la importación de los componentes tecnológicamente más avanzados. En estos casos, el incremento o el mantenimiento de la estructura industrial no suponen una reducción en el nivel de dependencia externa, sino más bien lo contrario. Aun cuando en la última década se han dado importantes cambios políticos e institucionales en varios países de la región, su principal modo de inserción en el mercado mundial se sigue dando a través de la exportación de productos primarios, manufacturas básicas derivadas de recursos naturales o bien productos industriales con poco valor agregado a nivel local.

Por otra parte, se encuentra la periferia de industrialización reciente -que abarca a los países asiáticos considerados-, la cual posee un sistema industrial cada vez más complejo, aunque con grandes costos sociales y contradicciones, que se reflejan en la economía más grande de la región (China) y en la persistencia de una importante heterogeneidad estructural, sobre todo debido a una gran proporción de la población ocupada en actividades de baja productividad, en especial en las áreas rurales y semirrurales. Ello se verifica en algunos indicadores como la aún elevada diferencia existente entre el PBI per cápita de esta región y los países centrales. A pesar del notable desarrollo industrial, la mayoría de los países analizados aún no cuentan en suficiente proporción con diseños propios e innovadores de los componentes centrales de las manufacturas tecnológicamente más complejas. Hasta el momento, los países centrales siguen concentrando la mayor parte de las tareas intensivas en conocimiento, el management y el marketing de los productos. Debido a ello, por el momento no puede hablarse de una convergencia total entre estos países periféricos y el centro, aunque ante la creciente urbanización de China y el acelerado avance de la región en su proceso de upgrade tecno-productivo tampoco puede descartarse que esto no vaya a suceder en un futuro.

Este breve y simple esquema no debe hacer perder de vista que existen numerosas diferencias también al interior de las distintas regiones consideradas, ya que, por ejemplo, no es la misma situación la de Brasil que la de otros países suramericanos más pequeños o la de Corea del Sur y China. Sin embargo, cada región periférica orbita en torno a su propio centro o centros, siendo que la articulación entre los distintos países que la integran le da un determinado carácter al conjunto14.

Esta bifurcación observada en la trayectoria de la región asiática y la latinoamericana se manifiesta en el diferente desempeño que tuvieron las economías en materia de industrialización y progreso técnico, lo cual debe entenderse con base en los propios contextos socioeconómicos, ya que si bien el rol que ha tenido el capital transnacional en el proceso de internacionalización de la producción y las finanzas ha sido clave en cada caso, difiere según sea la base de la estructura social (la composición del bloque de clases dominante y la organización y fortaleza de los sectores dominados) y la resultante autonomía relativa de los respectivos Estados nacionales.

En este sentido, las condiciones de posibilidad de las diferentes políticas de desarrollo adoptadas por los países de las regiones consideradas no fueron las mismas, ya que partieron de estructuras sociales, productivas y hasta políticas distintas. Entre estas últimas, no solo se deben tener en cuenta aquellas condiciones internas de cada país (régimen político), sino también la consolidación de un sistema de reglas a nivel mundial tendiente a favorecer la libre circulación de capitales y mercancías. Al respecto, además de los diversos acuerdos bilaterales y multilaterales de comercio e inversión y la consolidación de áreas económicas comunes, también debe ser tenida en cuenta la aparición y consolidación a finales de la década de los noventa de un órgano internacional como la Organización Mundial del Comercio (OMC), que impone estrechos límites a la aplicación de políticas autónomas de desarrollo (Arceo, 2011; Rodrik, 2011).

De este modo no es posible trasladar automáticamente la experiencia de industrialización del este de Asia a la región latinoamericana y esto tampoco representaría la solución a los problemas de desarrollo de la región. Sin duda, en un mundo cada vez más globalizado, la profundización de la industrialización bajo la conducción del Estado, tal como señalaran los autores cepalinos, es un elemento importante para resolver muchas de las contradicciones de la acumulación dependiente de las economías latinoamericanas, pero si no se tienen en cuenta la estructura social y las relaciones de fuerza entre clases y fracciones de clase -tanto a nivel nacional como internacional-, dicho postulado se mantiene en el plano abstracto y vacío. Esto es, justamente, lo que señalaban los dependentistas, ya que para ellos el atraso no se resolvía solo con políticas adecuadas y el desarrollo no era contradictorio con la dependencia, más bien la reforzaba. Por ello, afirmaban que la superación del atraso en América Latina no podía darse sin alterar aspectos clave de las relaciones de producción predominantes.

Lejos de asistir, entonces, a una homogeneización del espacio económico mundial, lo que se ha venido produciendo en las últimas décadas es una profundización del desarrollo desigual y combinado, solo que ahora este se da con más fuerza al interior de la periferia misma y las contradicciones que presentan los procesos de acumulación en estas economías representan desafíos más grandes para superar. En este contexto, la posibilidad de romper con la situación de dependencia en América Latina depende hoy más que nunca de la forma en que se vaya saldando la lucha de clases en los próximos años.