Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

PermalinkINTRODUCCIÓN

El Comité de Supervisión Bancaria de Basilea ha venido formalizando desde principios de la década de los noventa todos los aspectos relacionados con la definición, medición, cuantificación, gestión, requerimientos de capital y supervisión de riesgos a los cuales se ven expuestos las entidades financieras. Posteriormente estas metodologías se han extendido al total de las empresas que estructuran la economía y están formalizadas en normas como la ISO 31000 o la ISO 22301, donde se manifiesta la importancia de los conceptos asociados a los procesos de gestión de riesgos como pilar de procesos más globales relacionados con los sistemas de continuidad del negocio. El nuevo marco de capitales de Basilea II, publicado en junio de 2004, incorporó los riesgos operativos en los procesos de gestión de riesgos de las entidades financieras y definió el riesgo como el “riesgo de sufrir pérdidas debido a la inadecuación o fallos en procesos, personas, sistemas inter-nos o bien por causas de eventos externos”. Esta definición permitió una clasificación de los principales eventos de pérdida, entre los cuales están:

Fraude interno

Fraude externo

Relaciones laborales y seguridad de puestos de trabajo

Incidencias en el negocio y fallos en los sistemas

Daños a activos materiales

Clientes, productos y prácticas empresariales

Ejecución, entrega y gestión de procesos

La Superintendencia Financiera de Colombia (SFC) como autoridad de supervisión del sector asegurador ha adoptado mediante normas los lineamientos básicos planteados por Basilea para la gestión del riesgo operativo. Como una actividad básica de los procesos de gestión de riesgos, las entidades aseguradoras deben cuantificar las pérdidas potenciales por factor de riesgo (con base en las primas emitidas o la siniestralidad), lo que permite establecer reservas1 o requerimientos de capital mínimo y de patrimonio técnico con el fin de mantener adecuados niveles de solvencia de la entidad para cubrir el pago de siniestros ocurridos y potenciales2.

Si bien el abanico de factores de riesgo que pueden afectar el negocio es bastante amplio e incluye los antes mencionados y también se pueden encontrar riesgos asociados a factores sociopolíticos, reguladores, reputacionales, jurídicos, de imagen, etc. En la actualidad es fundamental identificar los factores de riesgo y cuantificar las pérdidas potenciales como resultado de la materialización de dichos eventos. Lo anterior requiere de la aplicación de metodologías que, a un nivel de confianza, permitan cuantificar las pérdidas económicas potenciales con el fin de soportar la toma de decisiones relacionadas con estrategias de cubrimiento o la definición de los límites de tolerancia al riesgo.

El propósito de este estudio es la cuantificación de pérdidas económicas potenciales asociadas al hurto de vehículos, que subyacen en la materialización de fraudes externos de acuerdo con los lineamientos de Basilea II, como una aproximación a la estimación de los niveles de patrimonio técnico que permita el cubrimiento de este factor de riesgo para las empresas del sector asegurador en Colombia sobre las operaciones de cubrimiento que ofrecen las entidades a sus clientes. De igual forma el estudio estima el detrimento patrimonial al que están expuestos los ciudadanos por el hurto calificado de vehículos no asegurados, ya que son ellos los que cubren la pérdida en forma directa con su patrimonio, toda vez que la cobertura a través de seguros en Colombia llega solo al 28,16% del parque automotor. Si bien se estima que la gran mayoría de estos hurtos calificados se realizan con fines comerciales (reventa de partes), no obstante e independientemente del motivo del hurto, este constituye un fenómeno que por sus repercusiones en las dimensiones políticas, económicas y sociales se ha considerado como un flagelo de interés público asociado a la seguridad social en el país.

El enfoque sistémico del presente estudio se aborda en cinco partes. La primera centra la atención en los conceptos y definiciones genéricos de riesgo operacional, a la luz de los criterios del Comité de Basilea. El apartado 2 presenta el estado actual del sector asegurador de vehículos en Colombia y publica estadísticas aso-ciadas al robo y pago de primas entre 2006-2012, así como aspectos reguladores y de supervisión del sector. El apartado 3 muestra las aproximaciones teóricas para la cuantificación de los riesgos operativos. En el apartado 4 se explica la metodología que permite realizar el análisis estadístico y la estimación de las pérdidas económicas y el detrimento patrimonial relacionado con el hurto de vehículos. Por último, se exponen las conclusiones.

ANTECEDENTES

La actividad de la industria aseguradora ha sido muy influenciada por el comportamiento global de la economía, donde aspectos como la crisis de la zona euro y el riesgo de un abismo fiscal en Estados Unidos han hecho que la economía mundial se encuentre debilitada, lo que afecta de manera negativa al sector asegurador. Para 2013, aunque los riesgos de una recesión en Estados Unidos y Europa son altos, situaciones como la reactivación del mercado inmobiliario en Norteamérica, los incentivos fiscales y monetarios en China y ligeros cambios en la zona euro permiten esperar una recuperación de la economía y de la industria aseguradora, con una tasa de crecimiento más fuerte que la registrada en 2012, una inflación controlada y una disminución gradual la tasa de desempleo mundial (Pinzón, 2012).

En Colombia, la industria aseguradora tiene un rol protagónico en la economía del país. Primero, por su presencia como inversionista institucional que promueve el ahorro personal, resguarda el patrimonio de las personas naturales y jurídicas y salvaguarda el nivel y la capacidad de producción de las empresas en eventos fortuitos de alta siniestralidad y pérdidas severas y, segundo, por su alta participación en el producto interno bruto (PIB). Según la Federación de Aseguradores Colombianos (Fasecolda), entidad gremial sin ánimo de lucro que aglutina a las compañías de seguros y las sociedades de capitalización, la industria aseguradora registró un crecimiento real del 10,6% en 2012. Las primas de seguros alcanzaron el 2,6% del PIB, una penetración cercana a la del promedio latinoamericano.

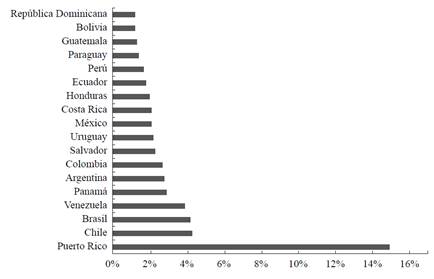

No obstante estas importantes cifras, el sector asegurador tiene en Colombia una muy baja penetración, ya que el país, con una prima per cápita de 156 euros, se ubica por debajo del promedio de las primas en América Latina, que asciende a 259 euros. Comparativamente, estamos muy lejos de Puerto Rico que presenta un valor de 2.152 euros y de Chile con una prima per cápita de 502 (véase Gráfica 1).

Fuente: elaboración propia con datos de Fundación MAPFRE (2014).

Gráfica 1 Prima per cápita 2013 América Latina.

Las cifras anteriores revelan una manifiesta oportunidad de negocio para plantear alternativas de innovación y socialización de los seguros. Según los índices de región, el mercado asegurador colombiano produciría 10.311 millones USD en primas al año (20 billones COP), esto es 2.828 millones USD adicionales (5 billones COP)3 (Swiss RE, 2012). Además, el reto del sector es lograr que los clientes dejen de percibir solo el aspecto de transferencia de los riesgos y se ubiquen en su gestión.

Tradicionalmente las coberturas se han centrado en los ramos vida, laborales y pensión, incendio, autos, accidentes de tránsito y cumplimiento. Sin embargo, en los últimos años el sector asegurador ha desarrollado otras líneas de negocio como desempleo, agrícola, microseguros y seguros masivos con canales no tradicionales y alternativas que buscan dar a la población oportunidades de cobertura a sus riesgos. Se espera que estos continúen creciendo y ganando mayor participación en la mezcla de cartera de la industria. Colombia se ubica entre los cinco mercados de la región latinoamericana que más ha desarrollado y crecido en microseguros, aunque continúa teniendo indicadores de penetración y densidad por debajo del promedio regional y se muestra como un mercado atractivo en el largo plazo (véase Gráfica 2).

Fuente: Superintendencia Financiera de Colombia -SFC-, convención seguros 2013.

Gráfica 2 Indicadores de profundidad y penetración del sector asegurador.

El hurto de vehículos es una actividad ilícita que tiene tres modalidades. La primera, el hurto de vehículos por diversión, sin fines comerciales, en el que no existe predilección por marca o modelo y se abandonan luego del uso, por lo general, severamente dañados. En la segunda se utilizan los vehículos en actividades ilegales como el transporte de objetos robados y bienes ilícitos o para realizar actividades terroristas. La tercera y más importante obtiene beneficios económicos de la venta por partes o en su estado integral luego de remover sus números de identificación (Libreros, 2013). En esta última modalidad subyace la rentabilidad como la principal motivación de los delincuentes en su ponderación de la relación beneficio/costo para cometer el delito. Entre los principales factores de esta variable está la existencia de un mercado importante para venta de autos usados y repuestos, lo que facilita al delincuente la creación de mercados de ilegalidad relacionados con el hurto de vehículos y se une a una política de precios de los fabricantes muy onerosa para los compradores, quienes en la búsqueda de precios más económicos acuden a expendedores ilegales y se configura lo que Farberman (1975) denomina una “estructura de mercado crimogénica”, donde se refuerza y recompensa la deshonestidad y el crimen por la imposición de los fabricantes de precios tan altos que derivan en un comportamiento ilegal de vendedores y compradores.

Por su parte, Gouney y Bezlov (2008) asume que en el mercado de autopartes (fabricación de partes, piezas y ensamblaje de vehículos) la reventa (compra y venta de piezas y repuestos) es un inductor del hurto, agudizado por la incapacidad de las instituciones gubernamentales y privadas de procurar un control efectivo de este delito y del comercio ilegal. Ante este panorama los altos precios de los automotores y sus repuestos inciden de forma directa en la configuración de grupos de delincuentes organizados para cometer el hurto. Esta nueva configuración hace que la rentabilidad de este delito se extienda a otros delitos generadores de mayores ingresos, como el secuestro, el tráfico de drogas y el tráfico de personas, entre otros (Stauffer y Bonfanti, 2006).

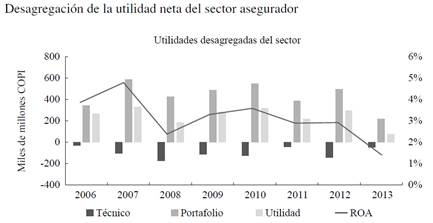

En resumen, la existencia de un claro mercado para los autos robados y sus partes y la configuración de bandas criminales a su alrededor manifiestan la importancia del presente estudio asociado al cálculo de las pérdidas potenciales por pago de siniestros debido al hurto de vehículos. Como se puede ver en la Gráfica 3, aunque el sector asegurador ha sido una industria rentable como lo indica la Rentabilidad sobre el Activo (ROA) mensual, dicha rentabilidad proviene de los ingresos generados por el portafolio de inversiones, al tiempo que el resultado técnico vinculado con la siniestralidad ha sido consistentemente negativo.

Fuente: Elaboración propia con datos de la SFC.

Gráfica 3 Desagregación de la utilidad neta del sector asegurador.

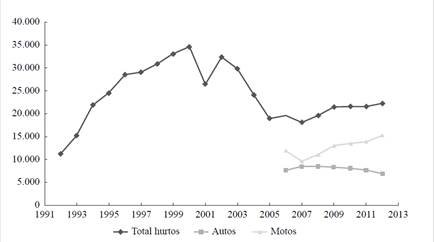

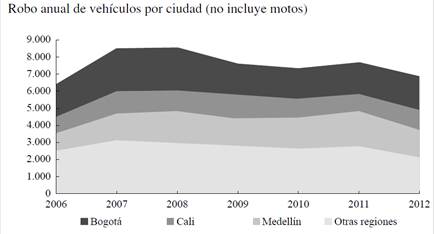

La Gráfica 4 presenta la evolución anual del hurto de vehículos en Colombia desde 1992, con un pico de 34.500 vehículos en el 2000 (con un hurto promedio mensual de 2.875). La Gráfica 5 muestra el número de vehículos hurtados (excluyendo motos) en las principales ciudades del país desde el 2006 y como se puede ver la participación de las tres principales ciudades en el total de vehículos hurtados es del 73% aproximadamente.

Fuente: elaboración propia con datos de Fasecolda (2012).

Gráfica 4 Total hurto de vehículos año en Colombia.

Fuente: elaboración propia con datos de Fasecolda (2012).

Gráfica 5 Robo anual de vehículos por ciudad (no incluye motos).

La Tabla 1 exhibe la proporción de vehículos hurtados y no asegurados a nivel nacional durante el período 2006-2012 (incluyendo autos y motos). Como se indica, la proporción de vehículos asegurados solo llega al 28,9%, sobre los cuales las compañías aseguradoras pueden compensar las pérdidas. Sin embargo, la pérdida económica asociada al robo de vehículos no asegurados (promedio nacional 71,1%) afecta directamente el patrimonio de los ciudadanos.

Tabla 1 Proporción de vehículos asegurados y no asegurados.

Fuente: elaboración propia con datos de Fasecolda (2012).

En el caso específico de la ciudad de Cali, durante el primer trimestre de 2013 se hurtaron 993 automotores, entre carros y motocicletas, cuyo costo comercial fue estimado en 39.680 millones COP. Esos hurtos superan en 2% los del mismo período de 2012, con 971 unidades4. La Asociación del Sector Automotriz y sus Partes (Asopartes) arguye un detrimento patrimonial de los ciudadanos caleños, porque el 65% de los automotores carecían de seguro y la pérdida asociada para los ciudadanos ascendió a 25.820 millones COP. El 35% restante contaba con pólizas y los ciudadanos recuperaron alrededor de 13.860 millones COP, los cuales son pagados por las compañías aseguradoras.

El estudio realizado por la Cámara de Automóviles de Fasecolda (2012), que luego es retomado por el Instituto Nacional de Investigación y Prevención del Fraude (INIF), dejar ver cómo de enero a diciembre de 2012 el gremio de aseguradoras pagó pólizas a propietarios de 6.451 vehículos hurtados por un valor de 162.428,34 millones COP (91,9 millones USD) de 2012 que equivalen a 163.591,70 millones COP (92,6 millones USD) actualizados según el índice de precios al consumidor (IPC) para el 2013 (véase Tabla 2). Estas cifras cobran relevancia en el sentido de que permiten establecer reservas o requerimientos de capital mínimo y de patrimonio técnico con el fin de mantener adecuados niveles de solvencia de las entidades aseguradoras, que permitan cubrir el pago de siniestros ocurridos o potenciales5.

ASPECTOS TEÓRICOS Y METODOLOGÍA

Se puede definir el riesgo como la posibilidad de que un evento determinado se presente en el futuro y ocasione un daño o detrimento que afecte negativamente un objetivo específico, por lo que el riesgo por lo general se mide valorando la desviación respecto a este. Desde una perspectiva financiera, la literatura en su gran mayoría coincide en agrupar los riesgos en tres categorías básicas: los riesgos operacionales, inherentes a las pérdidas acaecidas como consecuencia de fallas en procesos o sistemas al interior de la organización; los riesgos de mercado hacen referencia a la exposición ante los movimientos adversos de los precios de los diferentes activos que se transan en un mercado: acciones, monedas, títulos o mercancías como el algodón o la energía eléctrica; y el riesgo de crédito, el cual es la exposición a que un deudor o cliente no cumpla con sus obligaciones contractuales (Castillo, 2008; Jorion, 2007; Restrepo y Medina, 2014).

El riesgo operativo probablemente se mencionó por primera vez después de la quiebra del banco inglés Barings en 1995, debido a pérdidas sufridas por posiciones en derivados de un operador oculto, lo que llevó a la quiebra de la entidad. No obstante, en el sector financiero este riesgo está anclado en todas las actividades normales de cualquier tipo de empresa u organización. Toda empresa en la ejecución de las actividades normales del negocio no está exenta de sufrir fallos operativos por factores tales como errores humanos, fallas en procesos y caídas de los sistema, entre otros (Restrepo y Medina, 2012; Smithson, 1998).

El Comité de Basilea de Supervisión Bancaria (2003, 2004) propone tres metodologías para la estimación de la pérdida económica por riesgo operativo, enmarcadas en el enfoque de los modelos de medición avanzados (AMA, por sus siglas en inglés) los cuales se resumen en cuadros de mando o scorecards, el modelo de medición interna (IMA, por sus siglas en inglés) y el modelo de distribución de pérdidas agregadas (DPA, por sus siglas en inglés).

No obstante que el Comité de Basilea ha evolucionado hacia los modelos IMA para cuantificar el capital económico por exposición al riesgo operacional, en la literatura y en la práctica el modelo DPA se ha posicionado como una metodología adecuada para estimar las pérdidas esperadas. Bühlmann (1970) remonta la génesis del método DPA a las aplicaciones actuariales emprendidas por el sector asegurador durante varios lustros y su aplicación la caracteriza como una de las técnicas importadas de los modelos actuariales, de amplio uso en contextos específicos para cuantificación del riesgo operacional. El modelo DPA entrega un estimado del riesgo operacional de una organización y sus unidades de negocio, con base en una distribución que expresa las pérdidas subyacentes.

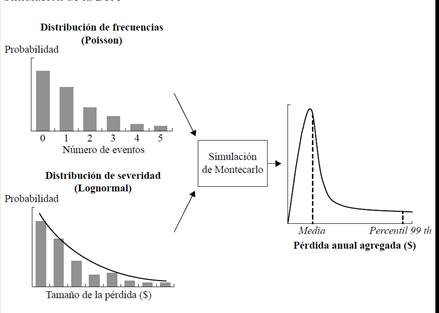

El método DPA se fundamenta en la estimación a partir de los datos de pérdidas históricas de las distribuciones de frecuencia y severidad del factor de riesgo operativo (véase Gráfica 6). Dichos datos históricos por lo general se registran a nivel interno en las organizaciones en una plataforma de seguimiento de eventos, la cual puede ser complementada con datos externos. La técnica del DPA para cuantificación del riesgo operativo ha sido ampliamente tratada en la literatura, donde se muestran sus ventajas (Akkizidis y Bouchereau, 2006; Aue y Kalkbrener, 2007; Baud, Frachot y Roncalli, 2002; Böcker, 2008; Chernobai y Rachev, 2006; Cruz, 2004; Degen, Embrechts y Lambrigger, 2007; Dutta y Perry, 2006; Embrechts, Nešlehová y Wüthri, 2009; Frachot, Georges y Roncalli, 2001; Frachot, Moudoulaud y Roncalli, 2003; Marshall y Marshall, 2001; Medina, 2006; Shevchenko y Wüthrich, 2009).

La metodología de obtención de la DPA basada en la simulación de Montecarlo parte de las distribuciones de frecuencia y severidad, con lo cual es posible simular los eventos y su costo asociado para determinar la exposición al riesgo en la siguiente unidad de tiempo, línea de negocio, procesos, etc. La simulación permite explicar, predecir, entrenar y ayudar a determinar soluciones óptimas, ya que agrega profundidad a los análisis cuando se trata de evaluar situaciones con alto grado de incertidumbre y además brinda una visión completa de la situación y supera limitaciones del análisis con base en datos históricos, porque considera las probabilidades de ocurrencia de los eventos asociados con variables aleatorias.

Evans (1998) define la simulación como el proceso de construir un modelo lógico-matemático de un sistema o proceso de decisión y experimentar con él para comprender el comportamiento del sistema o ayudar en la toma de decisiones. Fiorito (2006) muestra que la simulación es particularmente útil en problemas o situaciones que involucran incertidumbre y que un modelo es inservible si no ayuda al usuario a comprender el problema. El punto central de la simulación reside en conducir experimentos con el modelo y analizar los resultados.

Modelación de la severidad

A partir de la información histórica se realizan pruebas de ajuste a la serie de datos históricos de pérdidas económicas operacionales desagregadas para cada línea de negocio o evento de pérdida. Se busca la distribución de probabilidad continua que mejor se ajuste a los datos observados y se estiman sus parámetros. Algunos autores como Marshall y Marshall (2001), Cruz (2004) y Shevchenko y Wüthrich (2009) proponen la distribución lognormal o la Weibull como las más recomendables para modelar la severidad. No obstante, en la práctica a veces es difícil ajustar estas distribuciones paramétricas a datos de pérdida, ya que por lo general el histograma de las pérdidas presenta colas pesadas o eventos extremos y es recomendable, por tanto, probar el ajuste de distribuciones de cola pesada, tales como las distribuciones de valor extremo, exponencial o de Pareto generalizada, entre otras.

La modelación de la severidad en términos generales se expresa de la siguiente forma: sea X una variable aleatoria continua que expresa el monto de la pérdida por materialización de un evento de riesgo operativo (severidad del evento), con distribución de probabilidad f(x) y distribución de probabilidad acumulativa F(x), respectivamente. Podemos representar f(x) como:

Esto significa que f(x) es la tasa de cambio de la distribución de probabilidad acumulativa F(x), lo cual matemáticamente describe la probabilidad de que una variable aleatoria X tome un valor menor o igual a x.

Modelación de la frecuencia

La frecuencia es una variable aleatoria discreta que simboliza el número de eventos ocurridos en un período de tiempo determinado, con una probabilidad de ocurrencia establecida. Marshall y Marshall (2001), Cruz (2004), Shevchenko y Wüthrich (2009) y Restrepo y Medina (2012) expresan que la distribución de Poisson es la más adecuada para modelar dicha variable, sin descartar otras distribuciones alternas como la binomial o la binomial negativa.

Sea K una variable aleatoria que representa el número de eventos de riesgo durante un período de tiempo previamente definido (frecuencia de los eventos), los cuales suponemos son independientes. Definimos la función de distribución de probabilidad discreta de K con función de masa p (n) como:

Dicha variable solo puede tomar valores positivos de n. Definimos la distribución acumulativa de la variable K como:

La distribución de probabilidad acumulada es la suma de la función de masa, es decir, representa la suma de todas las probabilidades desde - hasta el valor n. Independientemente de las distribuciones de probabilidad elegidas para modelar la frecuencia y la severidad, es importante aplicar diferentes pruebas de bondad de ajuste, tales como chi-cuadrado, de Anderson y Darling (AD) y de Kolmogorov y Smirnov (KS), necesarias para probar el ajuste de cada distribución. La prueba chi-cuadrado fue utilizada a lo largo de este estudio.

Obtención de la DPA

Posterior a la caracterización de las distribuciones para la frecuencia y la severidad, el paso siguiente es obtener la DPA, mediante la combinación de las dos distribuciones con un proceso estadístico conocido como convolución. Sea N una variable aleatoria que representa el número de eventos en un período de tiempo o plazo comprendido entre (t y t +), con una distribución de probabilidad asociada p (n) y sea X otra variable aleatoria que expresa la cuantía de la pérdida para un determinado evento n con una función de densidad asociada F (x). Entonces, asumiendo independencia entre la frecuencia y la severidad, la pérdida total S en el intervalo temporal (t, t +) está dada por la relación:

La suma aleatoria S tiene una distribución de probabilidad acumulativa continua dada por (Klugman, Panjer y Willmot, 2004):

El valor de la pérdida agregada estará dado por la relación siguiente, la cual supone que tanto severidad como frecuencia son variables aleatorias independientes:

donde F * n ( x) es la probabilidad de que la cantidad agregada de ( n) pérdidas sea ( x). El asterisco denota la convolución en la función F y F*n es ( n)-veces la convolución de F consigo misma.

Si bien la relación (6) permite obtener la S ( x) para fenómenos que están bien representados mediante la caracterización de la distribución de frecuencia y severidad y aplicada al tipo de riesgos operativos caracterizados para el sector bancario, existen fenómenos cuya caracterización de eventos debe incorporar la modelación de más variables aleatorias que deben modelarse simultáneamente y de manera correlacionada para la obtención de la DPA (multidimensionales). Ejemplos tales como la exposición a pérdidas por fallas en el sistema de transmisión de energía, eventos que ocurren en una red vial, hurto de vehículos, etc.

Para obtener S ( x), la literatura presenta dos alternativas y este artículo utiliza la simulación de Montecarlo (SM), que consiste en un método sistémico que permite la simulación de escenarios de fenómenos cuya naturaleza es aleatoria tales como utilidades, rendimientos, precios o, en nuestro caso, la simulación de pérdidas por eventos de riesgo operativo. La SM permite mediante la generación de números aleatorios correlacionados replicar las distribuciones de probabilidad o los procesos estocásticos definidos para cada uno de los factores de riesgo del fenómeno tratado (Medina y Restrepo, 2013), lo cual supera la complejidad del algoritmo de Panjer para realizar la convolución de las frecuencias y la severidad. Luego de ajustar las distribuciones de frecuencia y severidad a los datos, es posible estimar la DPA mediante un proceso de SM generando un número adecuado de escenarios hipotéticos de manera aleatoria (véase Gráfica 6).

En el caso que se calcule el valor en riesgo operativo (VaRop) para diferentes factores de riesgo o unidades de negocio, es posible obtener una medida agregada del VaRop total haciendo uso de la siguiente relación:

donde VaR i es el valor en riesgo calculado para las diferentes unidades de negocio i para un nivel de confianza dado y [r] = es la matriz de correlaciones de los factores de riesgo. La relación (7) utiliza el concepto de diversificación del portafolio introducido por Markowitz y agrega las pérdidas operativas por factor de riesgo empleando la relación lineal existente entre los factores de riesgo calculado sobre la base de datos de frecuencias. Esta manera de agregar la información mantiene la estructura de correlaciones implícita en las series de tiempo de los factores de riesgo o líneas de negocio.

ANÁLISIS DE LA BASE DE DATOS Y RESULTADOS

La estimación de las pérdidas esperadas y el detrimento patrimonial por robo de vehículos (autos y motos) se realiza para catorce empresas aseguradoras de Colombia y las cuatro principales ciudades del país: Bogotá, Medellín, Barranquilla y Cali. Los datos para vehículos hurtados y asegurados corresponden al período 2006-2012, suministrados por las bases de datos de Fasecolda. Los hurtos de vehículos no asegurados se desprenden de las bases de datos de Asopartes y corresponden al período 1992-2012. Con estos conjuntos de datos, se determinará la DPA a partir del modelamiento de la frecuencia y la severidad de los eventos con el fin de estimar la provisión de las empresas y el detrimento patrimonial para los ciudadanos durante el 2013.

A continuación se ilustra la metodología básica utilizada para caracterizar la DPA de la compañía aseguradora Suramericana. Análisis semejantes se realizan para las trece empresas restantes del gremio asegurador, tomando como base los datos suministrados por Fasecolda. Los resultados para el resto de las empresas aseguradoras en Colombia se muestran en la Tabla 6. Para el análisis de las pérdidas por hurto en las diferentes ciudades, se utilizó la base de datos de Asopartes, la cual suministra información del total de hurtos por ciudad y mes. La valoración del detrimento patrimonial de los propietarios por el robo de automotores no asegurados se halla por la diferencia entre las pérdidas obtenidas del total de vehículos robados y las pérdidas obtenidas de los vehículos asegurados. Debido a que en este último caso no existe información de la severidad de la pérdida, se tomó la base de datos completa de los valores pagados por siniestro de las compañías aseguradoras para valorar las pérdidas de los vehículos no asegurados.

DPA de la Compañía Suramericana de Seguros Distribución de frecuencia

Primero, se analiza la frecuencia mensual por hurto de vehículos para hallar la distribución de probabilidad que mejor caracteriza su comportamiento. El mejor ajuste se determina mediante la prueba chi-cuadrado con un nivel de confianza del 95%. La Tabla 3 muestra medidas estadísticas de la frecuencia de los robos de autos y el ajuste de distribuciones de probabilidad discretas. El valor p = 0,053, para la prueba de bondad de ajuste a la distribución de probabilidad binomial negativa nos permite concluir que la distribución se ajusta bien a los datos muestrales (valor p > 0,05) y reproduce las medidas de tendencia central y dispersión de la serie histórica. La prueba de bondad de ajuste para las otras distribuciones es rechazada (valor p < 0,05).

Tabla 3 Ajuste de frecuencia mensual de hurtos. Compañía Suramericana de Seguros.

Fuente: elaboración propia con el software @Risk.

Distribución de severidad

Para realizar el ajuste de las distribuciones paramétricas al valor de las pérdidas por vehículo (severidad), primero se procedió al ajuste de los datos por el factor inflacionario mensual para actualizar la pérdida económica a diciembre de 2012. La interpretación es similar a la planteada en el análisis de frecuencia.

La Tabla 4 presenta estadísticos muestrales de las pérdidas económicas por evento e información sobre la prueba de bondad de ajuste chi-cuadrado al 95% de confianza. Se infiere de la Tabla que las distribuciones seleccionadas se ajustan a los datos y el mejor ajuste se consigue con la distribución loglogistic, con un valor p = 0,2315, sin embargo, las distribuciones ajustadas no reproducen adecuada-mente los valores de asimetría y curtosis de la serie de datos. Como se indica, el valor medio reconocido a los propietarios por hurto es de aproximadamente 33 millones COP (18.000 USD).

Estimación de la DPA

Mediante una SM se procedió a combinar la distribución de frecuencia mensual y la distribución de severidad por hurto (distribución binomial negativa para la frecuencia y la distribución logística para la severidad, respectivamente). La Gráfica 7 muestra que el valor medio de las pérdidas mensuales totales para Suramericana de Seguros es de 3.894 millones COP mensuales (2,2 millones USD/mes). El VaRop o máxima pérdida probable al 90% y 95% para el 2012 es de 5.550 millones COP y 6.111 millones COP mensuales, respectivamente (3,1 millones y 4,5 millones USD/mes, respectivamente).

Análisis del VaR para el portafolio de compañías aseguradoras

La Tabla 5 presenta un resumen de las funciones de probabilidad ajustadas a la frecuencia mensual y la severidad por hurto para las compañías de seguros. Los análisis abordados para su selección replican lo expuesto en el literal anterior. La Tabla contiene la caracterización de las distribuciones de probabilidad para las frecuencias mensuales por hurto de vehículos y para la severidad por evento para cada compañía aseguradora. Como puede observarse, el valor p de cada una de las distribuciones seleccionadas es mayor al nivel de significancia al 5%, lo que permite afirmar que la distribución de probabilidad seleccionada se ajusta a los datos de la muestra. Las pruebas de bondad de ajuste se realizaron al 95% de confianza.

Con base en lo anterior, se realiza un proceso de SM para obtener el VaR mensual al 95% de confianza para cada una de las compañías de seguros. Los resultados se resumen en la Tabla 6, la cual tiene como propósito revelar la siniestralidad por compañía, situación ligada al concepto de capital técnico. En este orden de ideas, las cifras presentadas cobran relevancia porque permiten establecer reservas o requerimientos de capital mínimo y de patrimonio técnico con el fin de mantener adecuados niveles de solvencia de la entidad para cubrir el pago de siniestros ocurridos o potenciales. Los valores del VaR calculados se tomarán en cuenta posteriormente para el cálculo del VaR asociado en el porta-folio de compañías aseguradoras.

Finalmente, utilizando la relación (7), con la información del VaR para cada una de las compañías aseguradoras (véase Tabla 6) y la matriz de correlaciones calculada sobre los datos de frecuencia (véase Tabla 7), la estimación del VaRop para el portafolio de compañías arroja que la pérdida máxima del portafolio de asegura-doras para un mes a un nivel de significancia del 95% es de 8.820 millones COP/ mes (4,99 millones USD/mes). Esta manera de agregar la información mantiene la estructura de correlaciones implícita en las series de tiempo de los vehículos hurtados entre compañías aseguradoras.

Análisis del VaR por ciudad

Distribución de frecuencia

Para realizar el presente análisis se tomaron los datos de frecuencia con periodicidad mensual para las principales ciudades de Colombia: Bogotá, Medellín, Barranquilla y Cali. La Tabla 8 presenta las medidas estadísticas del análisis de frecuencia y la prueba de bondad de ajuste chi-cuadrado al 95% de confianza. Como se indica, el valor p supera el 5% de significancia, lo que indica un buen ajuste de la distribución binomial negativa para los datos de frecuencia mensual de cada una de las ciudades.

Distribución de severidad

Para la valoración de la severidad, se recurrió a la base de datos completa de los valores pagados por siniestro para el total de las compañías aseguradoras. Se ajustaron las distintas distribuciones paramétricas y se observó que ninguna distribución pasa las pruebas de bondad de ajuste; por este motivo, para realizar el proceso de simulación se utilizó la distribución general obtenida directamente de los datos muestrales y caracterizada por las parejas de datos G(X i ,P i ). Este ajuste se llevó a cabo con una muestra representativa de 840 datos de pagos por siniestro. La Gráfica 8 ilustra la distribución empírica resultante de pagos por el hurto de vehículos. Como se indica, el valor medio pagado por siniestro es de 32,3 millones. La Tabla 9 indica el VaR para cada una de las ciudades evaluadas.

Con base en los valores del VaR obtenidos en cada ciudad y usando la matriz de correlaciones obtenida para los datos de frecuencia de hurtos entre las ciudades (véase Tabla 10) es posible obtener el VaRop total. La pérdida máxima del portafolio de aseguradoras en un mes para un nivel de significancia del 95% es de 9.100 millones COP/mes (5,1 millones USD/mes), similar al valor obtenido para el país.

La matriz de correlaciones de los hurtos por ciudades muestra correlaciones significativas y en algunos casos inversas entre las ciudades: Medellín-Bogotá y Medellín-Barranquilla.

Esta forma de agregar las pérdidas mantiene la estructura de correlaciones implícita en las series de tiempo de los vehículos hurtados entre ciudades.

Análisis del VaR por detrimento patrimonial de vehículos no asegurados

En este punto del análisis es posible plantear una aproximación metodológica a la estimación del detrimento patrimonial (DP) o pérdida económica para los propietarios cuyos vehículos no están asegurados. Para efectos de presentar la metodología, solo se valora la proporción correspondiente al segmento autos (no incluye motos). En términos generales, la pérdida patrimonial por hurto de vehículos (desde una perspectiva de modelamiento) es una función de variables aleatorias, como se indica a continuación:

donde DPP = distribución de la pérdida patrimonial, Ma = marca, Mo = modelo, Ti = tipo de vehículo, Re = región, VC = valor comercial, Co = porcentaje de cobertura a través de seguros del parque vehicular, = otras variables.

Para la obtención de la distribución del detrimento patrimonial por autos no asegurados (DDP) se propone la relación (9), la cual es una versión multidimensional del modelo presentado en la relación (6):

Dónde:

TH = variable aleatoria asociada al total de vehículos hurtados por mes a nivel nacional. (Distribución logística con parámetros a = 1991,66 b = 295,9) (véase Tabla 14).

TA = variable aleatoria que representa el total de vehículos asegurados por mes a nivel nacional. (Distribución normal con parámetros = 419,27 = 40,15).

T = variable aleatoria binomial que representa el tipo de vehículo hurtado (1 = auto, con probabilidad p = 0,385, y 0 = moto, con probabilidad (1-p) = 0,615) (véase Tabla 1).

VC = es el valor comercial del vehículo hurtado, el cual es una función de la marca (Ma) y el modelo (Mo). Para Ma y Mo se utilizaron distribuciones discretas (véanse Tablas 11, 12 y 13).

Cada una de las variables tiene asociada una distribución de probabilidad, la cual se debe obtener de la base de datos u otras fuentes de información secundaria.

Tabla 11 Porcentaje de participación de autos robados según la marca.

Fuente: elaboración propia con datos de la DIJIN.

Tabla 12 Porcentaje de autos hurtados según modelo.

Fuente: elaboración propia con datos de la DIJIN.

Tabla 13 Valor comercial promedio de autos según marca y modelo 2012 (miles).

Fuente: Ministerio de Transporte.

La Tabla 14 presenta los estadísticos muestrales y los de prueba para la frecuencia mensual del total de hurto de vehículos en Colombia, así como la frecuencia mensual del total de vehículos asegurados. Los estadísticos corresponden a la prueba chi-cuadrado al 95% de confianza. Ambas distribuciones se ajustan bien a los datos, dado su elevado valor p. En el proceso de simulación se toma la parte entera para cada distribución.

Tabla 14 Distribuciones para hurto de vehículos a nivel nacional y asegurados.

Fuente: elaboración propia.

Los resultados de la simulación para el cálculo del detrimento patrimonial en pesos y dólares se resumen en la Tabla 15 y en la Gráfica 9, donde se muestran algunos estadísticos.

Tabla 15 VaR mensual por detrimento patrimonial, hurto de vehículos no asegurados.

Fuente: elaboración propia.

CONCLUSIONES

En la literatura se presentan variadas técnicas para la cuantificación del riesgo operativo, como la simulación de Montecarlo, la teoría del valor extremo, los árboles bayesianos, la teoría de cópulas, los procesos de licitación a partir del conocimiento de expertos y la lógica difusa, entre otras. Su uso depende esencialmente de la disponibilidad y tipo de información histórica existente tanto para la frecuencia como para la severidad de los eventos. Este estudio utilizó la simulación de Montecarlo ya que se cuenta con una base histórica de datos mensuales para el hurto de vehículos asegurados desde 2006 hasta 2012 y para el detrimento patrimonial, una base informativa desde 1992 hasta 2012 para el total de vehículos hurtados.

Los objetivos de este trabajo son dos: inicialmente analizar el caso del riesgo operativo asociado al hurto de vehículos para el sector asegurador en Colombia y proponer una metodología para cuantificar el detrimento patrimonial de los ciudadanos por el hurto calificado de vehículos no asegurados. En este último punto aunque existen cifras concretas de la frecuencia de vehículos hurtados en todo el país, no existen cifras específicas para la severidad o pérdida respecto al parque automotor no asegurado. En este caso las pérdidas fueron estimadas a partir de la información de pagos realizados por las compañías aseguradoras para los vehículos asegurados. De esta forma se aporta a una primera aproximación a la cuantificación del detrimento patrimonial por hurto de vehículos (no incluye motos) en el país, es decir, la pérdida económica o pérdida patrimonial directa que sufren los ciudadanos debido a este flagelo.

Las cifras mensuales reflejan la magnitud del problema y corroboran la escasa cultura aseguradora en Colombia, lo que refleja un mercado potencial importante que sugiere la necesidad de que las compañías aseguradoras desarrollen estrategias para explotar este nicho de mercado incentivando la cultura del seguro en los ciudadanos. Además, las cifras son un llamado de atención a los organismos de control para adoptar medidas para el desarrollo de políticas y estrategias públicas orientadas a incrementar los índices de seguridad vinculados con el hurto calificado de vehículos.

El VaRop o máxima pérdida probable del 2013 al 95% para las 14 empresas analizadas asciende a 9.130 millones COP/mes (5,15 millones USD/mes) por efecto de la inflación para el 2013 (8.820 1.035); este valor debe ser cubierto por las compañías de seguros a través del reaseguro o de otros medios de cobertura. Los valores particulares para cada empresa se pueden consultar en la Tabla 6. Se resalta que las empresas Suramericana de Seguros, Colseguros, Bolívar y Liberty son las de mayor participación y mayor riesgo asociado.

Por su parte, el detrimento patrimonial mensual por hurto de vehículos no asegurados puede ascender para el 2013 a 16.458 millones COP/mes (9,4 millones USD/ mes) por efecto de la inflación a nivel país (15.901 1.035), cifra de pérdida asumida por los propietarios de vehículos que no poseen amparo patrimonial a través de seguros. Desde el punto de vista metodológico se planteó un modelo multidimensional para cuantificar la distribución del detrimento patrimonial (relación 9), la cual incorpora cinco distribuciones de probabilidad en un proceso de simulación de Montecarlo. La relación 6 es válida para factores de riesgo que pueden ser modelados mediante la frecuencia y la severidad.

La contribución más importante de este estudio reside en su aproximación estadística, robusta y metodológicamente fuerte, para estimar la distribución de pérdidas esperadas del detrimento patrimonial que sufren los ciudadanos colombianos y en que, de forma paralela, aporta información para determinar la dimensión económica y social del problema. Una vez que las cifras demuestran una baja cobertura derivada de la poca conciencia y cultura del seguro, Colombia se torna en uno de los países de menor penetración de los seguros en relación con otros países de Latinoamérica. Aunque la opción del seguro se presenta como una opción importante para mitigar la exposición al riesgo por hurto calificado, las cifras son un indicativo de la magnitud del conflicto social e inseguridad que vive Colombia.

A nivel nacional, la ciudad que más contribuye a la pérdida por hurtos es Bogotá, seguida por Medellín, Cali y Barranquilla, con comportamientos inversos significativos entre las ciudades: Medellín-Bogotá y Medellín-Barranquilla. Este estudio no profundiza en la estructura delincuencial asociada al robo de vehículos; sin embargo, la magnitud de las cifras relacionadas con el hurto calificado corroboran la existencia de estructuras delincuenciales organizadas dedicadas al hurto de vehículos en las principales ciudades del país. La información suministrada refleja la dimensión del problema e invita a los diferentes actores a tomar partido para desarrollar políticas de mercado, estrategias de cubrimiento, mitigación o la formulación de planes de mejoramiento para la gestión del riesgo asociado con el hurto calificado de vehículos, tanto a nivel de los entes de control gubernamental como para los gremios y compañías de seguros.

Por último, acogiendo la definición de Graglia (2014) sobre las políticas públicas como proyectos y actividades diseñadas por el Estado y gestionadas a través de un Gobierno y una Administración Pública para satisfacer las necesidades de una sociedad, el presente trabajo dimensiona la importancia de desarrollar estrategias que contrarresten este flagelo, ya que el robo de vehículos en Colombia se ha convertido en una poderosa industria, que mueve miles de millones de pesos al año y a su alrededor se han montado sofisticadas organizaciones de atracadores y asaltantes que, según las aseguradoras, configuran la tercera fuerza delictiva, después del narcotráfico y la guerrilla.