Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

Todas las sociedades distribuyen mal que bien la carga tributaria, pero, como quizás habría dicho Tolstoi, cada una lo hace a su manera1. Con el propósito de estudiar la manera cómo se distribuye esa carga en una sociedad, y en particular sobre quién recaen los impuestos, pueden adoptarse varias perspectivas, generalmente relacionadas entre sí: por ejemplo, en términos individuales, por hogares, o bien por tipo de contribuyente. Este artículo indaga el tamaño y la incidencia de la carga tributaria del orden nacional en Colombia -o, mejor, de la mayor parte de la carga- sobre los receptores de ingresos laborales y de capital en el periodo 2000-2014. En la jerga económica, la perspectiva analítica es factorial. Sin desconocer que hay quienes reúnen ambas condiciones, puede decirse que se trata de la carga tributaria soportada por los trabajadores y los propietarios de capital.

Vale la pena destacar varios aspectos del enfoque adoptado. La carga tributaria factorial cuyo tamaño e incidencia se busca dilucidar es la asociada al impuesto sobre la renta y al impuesto al valor agregado (IVA), los dos principales impuestos nacionales de Colombia. Además, tanto para los receptores de ingresos laborales, como para los receptores de ingresos de capital, al igual que para los dos impuestos objeto de análisis, la capacidad gravable o base gravable potencial se define en términos de ingresos netos, no brutos. Así, la capacidad gravable de los trabajadores es neta de los costos de trabajar, en tanto que la de los propietarios de capital es neta de la depreciación del acervo de capital. Medir la capacidad gravable sin descontar estos rubros, tal como se estila, lleva a subvalorar la carga tributaria factorial. Por último, pero no por ello menos importante, en la estimación de la carga tributaria se tiene en cuenta que la incidencia legal de los impuestos no siempre coincide con su incidencia económica. Como advertía David Ricardo (1976, 114-115, original publicado en 1817), a raíz del fenómeno que hoy se conoce como traslación impositiva, “los impuestos no son necesariamente impuestos al capital por el hecho de que [formalmente“] incidan sobre este”. No es común en Colombia intentar la medición de la traslación impositiva, aunque de boca para afuera se reconozca su existencia.

Porque la teoría económica y la evidencia histórica así lo sugieren, en los estudios empíricos generalmente se da por sentado, hasta que no se demuestre lo contrario, que en las economías capitalistas el ingreso medio de los trabajadores es menor que el ingreso medio de los propietarios de capital (Piketty, 2014). En verdad, los más ricos son por lo regular propietarios de capital -como sucede en Colombia-, pero la validez de aquella hipótesis no implica, en contra de lo que a menudo se cree, que todos los ingresos laborales sean bajos y todos los ingresos de capital sean altos. Al decir de H. F. Lydall, “muchos terratenientes son pobres, muchos empleados ganan más que algunos capitalistas, muchos propietarios trabajan y muchos trabajadores poseen propiedades” (citado por Atkinson, 2009, p. 4).

El presente trabajo se ocupa de la incidencia de la carga tributaria por grupos de ingresos factoriales. Salvo con propósitos aclaratorios, no se ocupa de la incidencia que ocurre dentro de esos grupos o entre los individuos a través de los grupos.

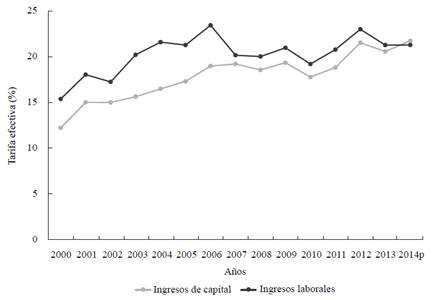

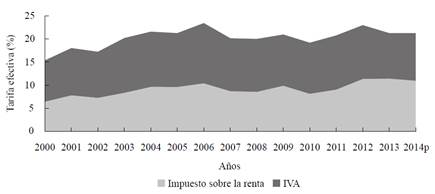

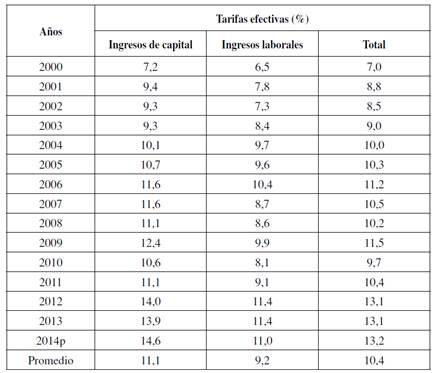

La Gráfica 1 sintetiza los resultados cuantitativos del ejercicio. Para el agregado del impuesto sobre la renta y el IVA, e incorporando el efecto de la traslación impositiva, la tarifa efectiva promedio -el indicador utilizado para medir la carga tributaria- sobre los ingresos de capital era, en el 2000, de 12,2%, un porcentaje relativamente bajo; por su parte, la correspondiente a los ingresos laborales se situaba en 15,4%. Desde entonces, esa carga ha tendido a aumentar en ambos casos, aunque el aumento ha sido más pronunciado en el caso de los ingresos de capital.

Fuente: elaborado por los autores a partir de información de la DIAN y el DANE. Escenarios de referencia.

Gráfica 1 Tarifas efectivas promedio por tipo de ingreso factorial, 2000-2014. Agregado del impuesto sobre la renta y el IVA después de traslación impositiva.

La tarifa efectiva sobre los ingresos laborales es, en casi todos los años del periodo 2000-2014, mayor que la tarifa efectiva sobre los ingresos de capital. Expresadas como media anual del periodo, la primera tarifa rondó el 20,3%, y la segunda el 17,9%. La brecha entre las cargas tributarias factoriales fue más amplia entre el 2000 y el 2006: una diferencia de 3,8 puntos porcentuales en contra de los ingresos laborales. Esa brecha se redujo considerablemente entre el 2007 y el 2013: una diferencia de 1,4 puntos porcentuales. En el 2014, por única vez en el periodo, la tarifa efectiva sobre los ingresos de capital superó, aun cuando de forma leve, a la correspondiente a los ingresos laborales (21,7% frente a 21,3%).

A un nivel distributivo, los resultados del ejercicio sugieren que, en la primera década y media del siglo XXI, la tributación del orden nacional fue regresiva desde un punto de vista interfactorial. Sin embargo, en el transcurso del periodo vio disminuir su grado de regresividad, a tal punto que, en el 2014, puede haber devenido en virtualmente proporcional. En la práctica nunca fue progresiva. Tras dicha evolución se encuentra el aumento más acentuado de la carga tributaria agregada sobre los ingresos de capital que sobre los ingresos laborales, en combinación con las diferencias probables en los ingresos medios de los dos grupos.

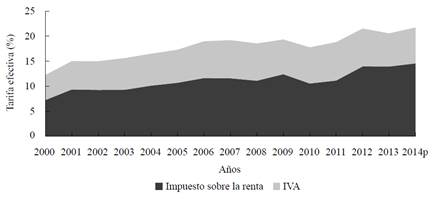

Como se observa en la Gráfica 2, aun después de considerar el efecto de la traslación impositiva, la carga tributaria sobre los ingresos de capital se extrae en mayor medida mediante el impuesto sobre la renta -de las personas jurídicas, habría que añadir- que mediante el IVA. En cambio, la carga sobre los ingresos laborales se origina en su mayoría en el IVA, pero en este caso el desbalance entre los dos gravámenes no es tan marcado (véase la Gráfica 3).

Fuente: elaborado por los autores a partir de información de la DIAN y el DANE. Escenarios de referencia.

Gráfica 2 Ingresos de capital: tarifas efectivas según impuesto, 2000-2014. Después de traslación impositiva.

Fuente: elaborado por los autores a partir de información de la DIAN y el DANE. Escenarios de referencia.

Gráfica 3 Ingresos laborales: tarifas efectivas según impuesto, 2000-2014. Después de traslación impositiva.

El artículo plantea la cuestión de si es necesario, a fin de lograr mejoras en la distribución de la carga tributaria, que las normas impositivas discriminen entre fuentes de ingreso factoriales. La respuesta parece ser negativa. Para tal propósito luce más importante tener en cuenta que los impuestos se pagan, en últimas, con cargo al ingreso y la riqueza, cualquiera que sea su fuente factorial (trabajo o capital), y cualquiera que sea el impuesto de que se trate (renta o IVA). En otras palabras, más que la fuente del ingreso, importaría la capacidad gravable de los contribuyentes.

No debería perderse de vista que la carga tributaria no solo obedece a la legislación tributaria. También influyen en ella las normas no tributarias (el régimen laboral, por ejemplo), la administración de impuestos y el cumplimiento de los contribuyentes, así como el nivel, la composición y la distribución de la actividad económica y el ingreso.

El ejercicio realizado es especialmente sensible a los supuestos relacionados con el grado de traslación impositiva, la propensión media al consumo de los trabajadores, el valor de la depreciación del capital y de los costos de trabajar. Con relación a esto la cuestión de fondo no es, sin embargo, si los resultados son sensibles a los supuestos (desde luego que lo son), sino si los supuestos son plausibles y defendibles.

A continuación, se explica la metodología utilizada. Luego, se presentan los cálculos y los resultados por cada impuesto y de forma agregada.

METODOLOGÍA

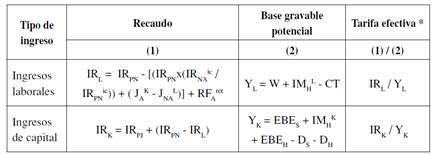

El método que sirve de punto de partida para estimar la carga tributaria sobre los ingresos laborales y de capital (o ingresos factoriales) es una variante del desarrollado por Mendoza, Razin y Tesar (1994), conocido en la literatura especializada como “método de las tarifas efectivas promedio”. Para un gravamen determinado y en un periodo dado, la tarifa efectiva expresa la relación entre el impuesto pagado y la capacidad gravable, o base gravable potencial, sugerida por la teoría económica2. Para el conjunto de contribuyentes de un impuesto o de varios, este método “produce tarifas impositivas efectivas agregadas que de hecho corresponden a tarifas promedio realizadas” (Mendoza et al., 1994, p. 302).

Tal método reúne varias características que facilitan su utilización. Las magnitudes que hacen las veces de insumo en el cálculo de las tarifas efectivas provienen de las estadísticas de recaudo y de la contabilidad nacional. Se trata de magnitudes observables agregadas, en lugar de magnitudes esperadas por agentes económicos individuales, como, por ejemplo, las que se emplean a fin de calcular las tarifas marginales. Además, al utilizar el recaudo pagado en vez del recaudo debido, el método “toma en cuenta el efecto neto de las reglas existentes relacionadas con los créditos, las exenciones y las deducciones tributarias”, tal como señalan Mendoza et al. (1994, p. 299), lo cual hace innecesario tener que lidiar con las a menudo intrincadas normas que consagran los beneficios tributarios. De manera implícita, también incorpora el efecto sobre el recaudo de la evasión tributaria. Por último, el método “separa los impuestos sobre los ingresos laborales de los impuestos sobre los ingresos de capital” (1994, p. 299), característica que le permite arrojar luces sobre la distribución factorial de la carga tributaria.

Sin embargo, en este artículo se toma distancia del enfoque de Mendoza et al. (1994) en varios aspectos. Se estiman aquí las tarifas efectivas sobre los ingresos laborales y de capital asociadas al impuesto sobre la renta (algo que ellos hacen), así como las asociadas al IVA (algo que ellos no hacen, al menos no con respecto a los ingresos). Alcanzar el objetivo de este estudio precisa estimar qué tanto del recaudo de cada uno de esos impuestos se deriva de los ingresos laborales o es atribuible a estos, y qué tanto a los ingresos de capital. En el caso del impuesto sobre la renta, se parte del recaudo por tipo de contribuyente, esto es, del recaudo de las personas naturales y jurídicas. En el caso del IVA, se parte del recaudo por tipo de gasto, es decir, del recaudo atribuible al consumo y a la inversión. En ambos casos se llega al recaudo según origen o atribución factorial.

En lo relacionado con las bases gravables potenciales, es preciso distinguir, de manera similar, entre los ingresos laborales y de capital. En este artículo los ingresos factoriales anuales se toman como indicadores de las bases gravables potenciales, tanto para el caso del impuesto sobre la renta, como para el caso del IVA. Mendoza et al. (1994) proceden así solo en lo que atañe al impuesto de renta, mientras que en lo concerniente a los impuestos sobre los bienes y servicios emplean el consumo. Aparte de allanar el camino para la comparación de cargas impositivas, el cálculo de las tarifas efectivas -usando como denominador común los ingresos factoriales- es coherente con las características del régimen impositivo colombiano. En Colombia opera, en efecto, un IVA tipo renta, por contraposición a un IVA tipo consumo. Por lo demás, frente a la alternativa del ingreso vitalicio, el enfoque del ingreso anual se considera más factible y es de uso mucho más extendido en el terreno de la política tributaria (Barthhold, 1993).

Con el fin de determinar apropiadamente la carga tributaria efectiva, los ingresos de capital deben ser netos del valor de la depreciación del capital. Del mismo modo, los ingresos laborales deben ser netos de los costos económicos de trabajar (Atkinson, 2009), o, desde otro ángulo, de los costos necesarios para preservar la salud y la capacidad de trabajar, una noción acogida por distintas vertientes del pensamiento económico (Hayek, 2001, publicado originalmente en 1944; Sen, 1999). Así se intentó en este trabajo. Por su parte, Mendoza et al. (1994) se valen de los ingresos factoriales brutos.

Por construcción, el método propuesto por Mendoza et al. (1994) a lo sumo permite reflejar la incidencia legal de los impuestos, esto es, sobre quién recaen los impuestos según la legislación, la cual se compila en Colombia en el Estatuto Tributario. Hay que tener en cuenta, sin embargo, que debido al fenómeno de traslación impositiva, la incidencia legal no siempre coincide con la incidencia económica, de la cual se colige quién paga en últimas los impuestos. De acuerdo con Carey y Rabesona (2002, p. 131), refiriéndose al método de Mendoza et al., (1994) “[l]a translación impositiva no es tenida en cuenta: se asume que el impacto inicial de los impuestos es su misma incidencia final”. En este artículo se estiman las tarifas efectivas correspondientes a la incidencia legal. Sin embargo, con miras a dar cuenta del fenómeno de traslación, se efectuaron también simulaciones de la incidencia económica, utilizando coeficientes de traslación impositiva entre tipos de ingresos factoriales.

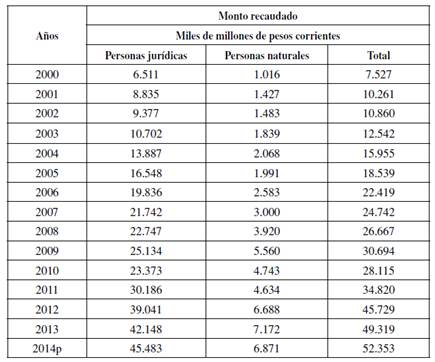

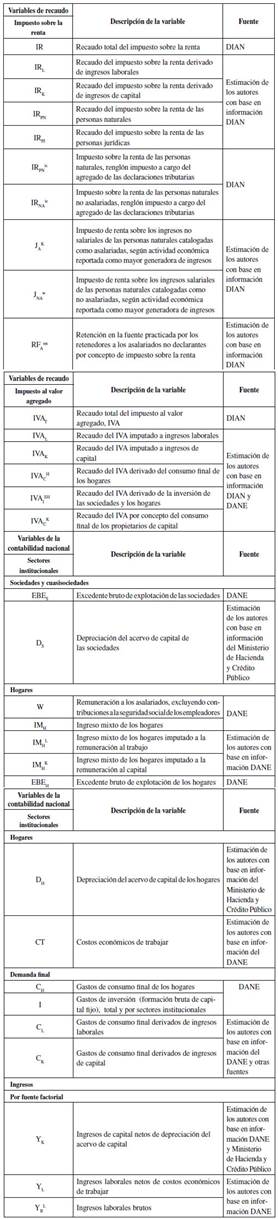

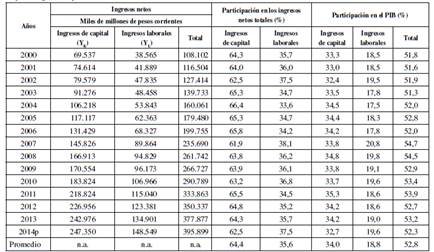

La Tabla 1 presenta la lista de variables empleadas en el ejercicio de estimación de las tarifas efectivas. La información que sirve de base al ejercicio proviene de la Dirección de Impuestos y Aduanas Nacionales (DIAN), y del Departamento Administrativo Nacional de Estadística (DANE). Las variables tributarias corresponden a los dos impuestos objeto de análisis (renta e IVA). Por su parte, las variables de la contabilidad nacional -las cuales entran en la estimación de las bases gravables potenciales- forman parte del PIB calculado por el método de ingresos3 y corresponden a las sociedades y a los hogares, sectores institucionales cuya composición concuerda con la de las personas jurídicas y las personas naturales, respectivamente. Dada su equivalencia sustantiva, los sectores institucionales y los tipos de contribuyentes son susceptibles de ser emparejados.

Con el propósito de facilitar la exposición, las fórmulas utilizadas se presentan en la sección dedicada a cada impuesto.

IMPUESTO SOBRE LA RENTA

Estimación del recaudo por tipo de ingreso

Tradicionalmente, los contribuyentes del impuesto sobre la renta se han dividido entre personas naturales y personas jurídicas. De las declaraciones tributarias se puede obtener el impuesto a cargo reconocido o aceptado por cada uno de estos tipos de contribuyentes. Sin embargo, por lo general existe una importante diferencia entre el impuesto a cargo y el impuesto pagado, el cual para el fisco nacional constituye el recaudo. Un paso previo al cálculo del recaudo por tipo de ingreso factorial consiste en calcular el recaudo proveniente de las personas naturales y jurídicas (véase Anexo 1).

La Tabla 2 ilustra la relación entre el recaudo del impuesto sobre renta clasificado por tipo de contribuyente y el clasificado por tipo de ingreso factorial; la flecha indica la dirección de la conversión entre categorías. En el caso de las personas jurídicas, la conversión de la primera a la segunda clasificación es expedita. Antes de la traslación impositiva, el impuesto de las personas jurídicas (IRPJ) es asimilable en su totalidad a un impuesto sobre los ingresos de capital. En el caso de las personas naturales, los recaudos (IRPN) pueden derivarse, tanto de ingresos laborales (IRL), como de ingresos de capital (IR K). Las declaraciones tributarias de las personas naturales brindan, sin embargo, información que permite estimar el impuesto por tipo de ingreso factorial.

Tabla 2 Impuesto sobre la renta: relación entre categorías de recaudo. Antes de traslación impositiva.

Fuente: elaboración de los autores.

En principio, con las declaraciones de renta de las personas naturales se conforman dos grupos: asalariados y no asalariados (en general, trabajadores por cuenta propia y negocios no constituidos en sociedades). Esta separación es posible gracias a que en las declaraciones los contribuyentes deben reportar su condición de asalariados. Luego, se identifica el impuesto a cargo de cada grupo. La composición del gravamen resultante, definida en términos del impuesto a cargo, se puede aplicar al recaudo efectivamente observado. Los recaudos de origen laboral por concepto de impuesto sobre la renta se pueden obtener por residuo: el recaudo total de las personas naturales menos el recaudo procedente de los no asalariados, variable esta última obtenida mediante la aplicación de las correspondientes ponderaciones del impuesto a cargo.

El recaudo de origen laboral del impuesto sobre la renta de las personas naturales computado hasta este punto tiene carácter preliminar, en razón a que hay dos factores adicionales que ameritan tenerse en cuenta. En primer término, y dado que los contribuyentes deben identificar en sus declaraciones tributarias solo la fuente principal de sus ingresos, se advierte que algunas personas naturales cataloga-das como asalariadas también perciben ingresos no salariales y que, de manera similar, se presentan casos de personas naturales catalogadas como no asalariadas -por ejemplo, rentistas de capital- quienes devengan una parte de sus ingresos de fuentes laborales. En segundo término, algunas retenciones en la fuente aplica-das sobre rentas de trabajo no son incluidas como crédito tributario en las declaraciones de renta de los asalariados.

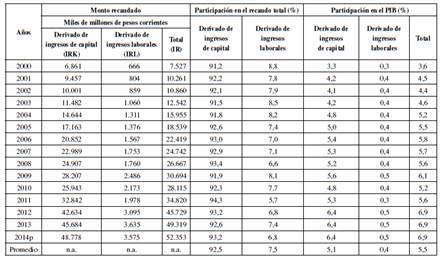

En la Tabla 3 se presentan los resultados de la descomposición del recaudo del impuesto sobre la renta por tipo de fuente factorial del ingreso. Todavía sin contemplar el efecto de la traslación impositiva, en el periodo analizado, en promedio, el 92,5% del recaudo se originó en los ingresos de capital, y el 7,5% restante en los ingresos laborales.

Estimación de las bases gravables potenciales

El componente principal de los ingresos laborales (YL) son los sueldos y salarios (W) percibidos por los hogares. Ahora bien, los hogares pueden ser propietarios de negocios no constituidos en sociedad y recibir por ese concepto lo que en la contabilidad nacional se denomina “ingreso mixto” (IMH), en el cual el adjetivo mixto indica que se aglutinan allí la remuneración al trabajo realizado por el propietario o los miembros de su familia, y el ingreso que le corresponde como propietario del capital (DANE, 2013). De ahí que es preciso estimar el monto de la remuneración al trabajo implícita en el ingreso mixto (IMHL) y añadir el resultado a los sueldos y salarios. A tal efecto, se supuso que los ingresos laborales participan en el ingreso mixto en la misma proporción en que, para el conjunto de la economía, los sueldos y salarios (convencionales) participan en el agregado de remuneraciones factoriales, conformado por los mismos sueldos y salarios y el excedente bruto de explotación.

Según Volkerink y de Haan (2001), los estudios sobre tarifas efectivas por fuente de ingresos suelen diferir en cuanto a “la inclusión de las contribuciones de los empleadores a los planes de pensiones privadas en el denominador de la tarifa impositiva efectiva sobre los ingresos laborales” (p. 20). Teniendo en mente que en Colombia las contribuciones de los empleadores a la seguridad social no están gravadas, se optó por excluirlas de la base gravable potencial.

Aún es preciso descontar de los ingresos laborales los costos económicos de trabajar (CT) para obtener la capacidad gravable de los trabajadores. Debido a que la capacidad de trabajar es finita y necesita ser mantenida y ejercida en determinados lugares y tiempos, los receptores de ingresos laborales incurren en costos de trabajar en forma similar a como los receptores de ingresos de capital asumen los gastos de depreciación. Para efectos de la determinación de la base gravable potencial, el reconocimiento de tales costos no es producto de un tratamiento preferencial o privilegiado, aunque es compatible con los alivios e incentivos tributarios. Es, más bien, producto de la adecuada valoración de la capacidad gravable.

El concepto de costos de trabajar difiere, vale la pena resaltarlo, del concepto de renta exenta. Mediante la renta exenta, el legislador determina qué tanto del ingreso de las personas queda libre del impuesto. Dependiendo de dónde fije el umbral, personas u hogares de bajos ingresos quedan sujetos o exentos de la obligación tributaria. Establecer en la normativa el valor de la renta exenta involucra argumentos técnicos, sociales y políticos. En contraste, los costos de trabajar se generan con independencia de si el legislador reconoce o no su existencia.

A partir de los datos del DANE sobre remuneración de las personas ocupadas pueden estimarse los costos de trabajar agregados (véase Anexo 2). Para ello se ha utilizado en esta investigación como referente el salario mínimo legal, ponderado por su incidencia por rangos salariales. En promedio, el agregado de los costos de trabajar constituyó el 50% de los ingresos laborales brutos durante el periodo 2000-2014, resultado que obedece, sobre todo, a la gran concentración de personas ocupadas que percibían una remuneración igual o inferior a un salario mínimo (56% en el 2000, y 44% en el 2014).

Los ingresos de capital (YK), en tanto base gravable potencial, están conformados por los ingresos de capital de las sociedades -privadas y públicas- y de los hogares. El gobierno y las instituciones sin fines de lucro pueden, eventualmente, generar ingresos de capital, pero en general esos sectores institucionales están por fuera de la órbita del impuesto sobre la renta. El excedente bruto de explotación de las sociedades (EBES) es un componente central de los ingresos de capital. En la contabilidad nacional, el excedente bruto de explotación “refleja la remuneración al factor capital” (DANE, 2013, p. 36; United Nations et al., 2008), y es, además, igual al excedente económico (bruto) del que hablaba la economía clásica, de acuerdo con Shaikh (2016, p. 770) 4. A fin de arribar a los ingresos de capital totales, al EBES se adiciona la porción del ingreso mixto de los hogares imputada a la remuneración al factor capital (IMHK), y el excedente bruto de explotación de los hogares (EBEH), que incluye, a su vez, el valor imputado a los servicios de viviendas ocupadas por los propios propietarios. Es debatible que estos servicios habitacionales constituyan ingresos de capital propiamente dichos, pero se ha optado por incluirlos con el propósito de mantener la consistencia con las prácticas de la contabilidad nacional, y porque “el valor imputado al ingreso [por tales servicios] es gravado en algunos países”, según el manual del Sistema de Cuentas Nacionales (United Nations et al., 2008, p. 99).

El excedente bruto de explotación y el ingreso mixto de los hogares imputado al capital incluyen la depreciación del acervo de capital. Puesto que la depreciación tiene la función de preservar el valor del capital y es susceptible de deducción en la declaración del impuesto de renta, descontar su valor de los ingresos de capital evita sobreestimar la base gravable potencial. La estimación de la depreciación que sirve de insumo para nuestro ejercicio es la utilizada por el llamado Grupo Técnico del PIB Potencial, instituido por el Decreto 1790 de 2012.

Por consistencia, las bases gravables potenciales del impuesto sobre la renta deben corresponder a valoraciones de los ingresos antes de descontar dicho impuesto. Este requisito se cumple para las variables de las cuentas nacionales que entran en el cálculo.

Debido a que en Colombia el impuesto sobre la renta de las personas jurídicas y naturales opera a partir de la reforma tributaria de 1986 bajo el sistema de exención de dividendos, las utilidades de las personas jurídicas son gravadas a nivel de las sociedades, no a nivel de sus socios o propietarios, al menos hasta un cierto límite (ET, arts. 48 y 49). Para reflejar este hecho, la estimación de los ingresos de capital incluye los ingresos netos obtenidos por las empresas constituidas en sociedades (vía excedente neto de explotación), pero no los dividendos recibidos por las personas naturales (vía rentas de la propiedad).

La Tabla 4 recoge los resultados de la estimación de la capacidad gravable por tipo de ingreso. Los ingresos de capital constituyen la mayor parte del total de la base gravable potencial -medida en términos de ingresos netos-, con una participación promedio del 64% en el periodo 2000-2014, sin grandes fluctuaciones en el entretanto. Los ingresos laborales representan el 36% restante.

Tarifas efectivas del impuesto de renta antes de traslación impositiva

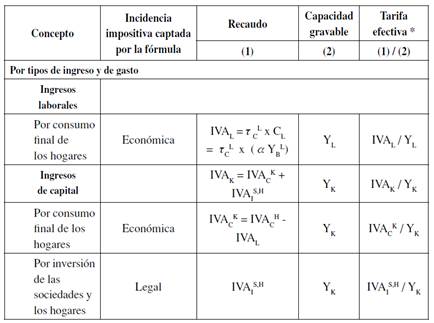

La Tabla 5 recoge las fórmulas utilizadas para calcular las tarifas efectivas del impuesto sobre la renta por tipo de ingreso factorial. Las fórmulas reflejan la tributación efectiva correspondiente a la incidencia legal.

Tabla 5 Fórmulas para el cálculo de las tarifas efectivas del impuesto sobre la renta. Antes de traslación impositiva.

*/ Generalmente expresada como porcentaje.

Fuente: elaboración de los autores a partir de Mendoza et al. (1994), y Volkerink y de Hann (2001).

Los resultados del ejercicio de estimación de la carga efectiva asociada al impuesto sobre la renta, sin incorporar los efectos del fenómeno de traslación impositiva, se muestran en la Tabla 6.

Tabla 6 Tarifas efectivas del impuesto sobre la renta antes de traslación impositiva. Por tipo de ingreso factorial.

Fuente: elaboración de los autores con base en información del DANE y la DIAN.

En términos de la incidencia legal del impuesto sobre la renta, la tarifa efectiva sobre los ingresos de capital alcanza, para el promedio del periodo 2000-2014, el 15%, un guarismo que está lejos de ser confiscatorio, aunque registra una tendencia creciente, alcanzando casi el 20% en el 2014, prácticamente el doble del valor observado en el 2000. La tarifa efectiva promedio sobre los ingresos laborales es, mientras tanto, comparativamente baja (2,2% en promedio), con una tendencia también creciente, aunque bastante menos pronunciada.

Tarifas efectivas del impuesto de renta después de traslación impositiva

En los estudios sobre incidencia de la carga tributaria, se asume, por lo general, que el impuesto sobre la renta personal recae en últimas sobre las personas naturales legalmente obligadas a pagarlo. En el caso del impuesto corporativo, el asunto no es tan simple. Este impuesto recae formalmente sobre personas jurídicas, pero es soportado a fin de cuentas por personas naturales, de carne y hueso (“[una corporación] no tiene alma que maldecir ni cuerpo que pueda ser pateado”, al decir de Edward Thurlow, presidente de la Cámara de los Lores del Reino Unido durante el siglo xviii, citado por Coffee Jr., 1981, p. 386). Sin embargo, ¿sobre quiénes recae después de todo? En especial a raíz del modelo de Harberger (1962), se solía asumir que en última instancia el impuesto corporativo era del todo pagado por los accionistas, propietarios de la sociedad. Este supuesto ha sido cuestionado teórica y empíricamente, y desde ninguna de estas perspectivas ha salido bien librado (Fullerton y Metcalf, 2003).

Hoy en día, en la literatura sobre el tema, por lo general, se admite que parte de la carga asociada al impuesto sobre la renta de las sociedades se traslada a los ingresos laborales e, incluso, a los ingresos de capital no corporativos, aunque el monto que se traslada exactamente puede variar con la metodología de cada estudio, así como con la economía analizada. Según la metodología empleada en años recientes por la Oficina de Análisis Tributario del Departamento del Tesoro de los Estados Unidos, “el 82% del impuesto sobre la renta corporativa recae sobre el ingreso de capital y el 18% recae sobre el ingreso laboral” (Cronin, Lin, Power y Cooper, 2012). El Centro de Política Tributaria (TPC, por sus siglas en inglés), afiliado al Urban-Brookings Institute, ha dado a conocer también una nueva metodología sobre incidencia económica: “Los supuestos de incidencia actualizados del TPC para los análisis distributivos estándar son que el 20% de la carga del impuesto sobre la renta corporativa recae sobre el trabajo”, con el 80% restante en cabeza del capital (Nunns, 2012, p. 1). Aparte del escenario estándar, el Centro de Política Tributaria trabaja también con escenarios basados en “rangos plausibles” de incidencia económica, en los cuales, bajo el supuesto de traslación baja, el 12% de la carga del impuesto corporativo recae sobre los ingresos laborales, en tanto que bajo el supuesto de traslación alta, el 28% afecta ese mismo tipo de ingresos (2012, p. 16).

La estructura de mercado, la configuración institucional y otras características específicas de las economías pueden hacer que la incidencia tributaria difiera entre países, particularmente entre países desarrollados y en desarrollo (Essama-Nssah, 2008). En este estudio se ha partido de la suposición según la cual, en últimas, el impuesto sobre la renta corporativa recae principalmente sobre los ingresos de capital, pero que el grado de traslación hacia los ingresos laborales es, por término medio, mayor en Colombia que en EE. UU. Un estudio comparativo internacional clasifica a Colombia entre los países en los cuales el control sobre los recursos corporativos y los beneficios privados que de allí se derivan son elevados: el indicador de prima de control corporativo de Colombia es del 27%, frente al 14% promedio de la muestra de 39 países, y al 1% para EE. UU. (Dyck y Zingales, 2006). Para la Colombia del periodo 1990-2010, Misas (2016) analiza las relaciones entre las estructuras de mercado, la concentración de la riqueza y el poder. Teniendo en mente los planteamientos y hallazgos de estos y otros estudios similares, se adoptó el escenario de traslación impositiva del 28% del TPC como escenario de referencia. La conjetura básica es, sin embargo, que el grado de traslación en economías en desarrollo pequeñas y más o menos abiertas es mayor que en economías desarrolladas grandes (Harberger, 1995).

La Tabla 7 presenta los resultados de aplicar el supuesto de traslación adoptado al impuesto sobre la renta colombiano. En el periodo estudiado, las tarifas efectivas después de la traslación son mayores para los ingresos de capital que para los ingresos laborales, pero en promedio la diferencia no es muy marcada: 11,1% frente a 9,2%. En la medida en que la ventaja en ingresos medios sea para los ingresos de capital, la incidencia económica del impuesto sería globalmente progresiva. No obstante, justo a raíz del fenómeno de traslación, la incidencia económica resulta ser menos progresiva que la incidencia legal. De todos modos, la progresividad que se refleja es restringida, pues es una progresividad entre grupos de agentes económicos (perceptores de ingresos de capital versus perceptores de ingresos laborales), y no necesariamente dentro de cada grupo.

Tabla 7 Tarifas efectivas del impuesto sobre la renta después de traslación impositiva*. Por tipo de ingreso factorial.

*/ El 28% del impuesto de renta corporativo se traslada a los ingresos laborales.

Fuente: elaborado por los autores a partir de información del DANE y la DIAN.

Al comparar la incidencia económica con la incidencia legal del impuesto sobre la renta de las personas jurídicas se evidencia que la carga tributaria efectiva puede reducirse de manera no despreciable, como consecuencia del fenómeno de traslación impositiva. Así, la tarifa efectiva promedio del periodo 2000-2014 se ubica en 16,4% en el escenario de incidencia económica, frente al 22,8% cuando se mira solo la incidencia legal (véase la Tabla 8).

Tabla 8 Impuesto sobre la renta de las personas jurídicas. Comparación de la incidencia legal y económica.

*/ El 28% del impuesto sobre la renta de las personas jurídicas se traslada a los ingresos laborales.

Fuente: elaborado por los autores a partir de información del DANE y la DIAN.

A fin de juzgar adecuadamente la distribución de la carga asociada al impuesto sobre la renta es necesario considerar sus dos componentes, el de las personas naturales y el de las personas jurídicas, y no solo el primero, como con frecuencia se hace en el contexto colombiano. De hecho, dado el volumen de recaudo involucrado, el impuesto sobre la renta corporativa se ha convertido en uno de los principales instrumentos de redistribución fiscal en Colombia. Los resultados arrojados por el ejercicio realizado indican que, incluso después de traslación, el componente corporativo es progresivo entre grupos de ingresos factoriales, siempre que el ingreso promedio de los receptores de ingresos de capital sea mayor que el de los receptores de ingresos laborales. No obstante, aun así, se trata de un instrumento redistributivo tosco, especialmente dentro del grupo de propietarios de capital: con el diseño vigente (tarifa nominal proporcional, por ejemplo), y en presencia de alta concentración de la propiedad accionaria, los pequeños accionistas terminan recibiendo un tratamiento tributario desventajoso frente a los grandes accionistas (Rodríguez, 2016). Ese defecto puede mitigarse, sin embargo, mediante una adecuada integración entre el impuesto personal y el corporativo.

La propuesta de la Comisión de Expertos Tributarios (2015) de gravar los dividendos recibidos y, en general, fortalecer el impuesto personal -menos susceptible de traslación que su par corporativo-, apunta en esa dirección5.

IMPUESTO AL VALOR AGREGADO (IVA)

El IVA vigente en Colombia en el periodo 2000-2014 puede describirse como un IVA tipo renta que opera bajo el principio de destino, por contraposición al principio de origen (véase al respecto Zee, 1995). Esto significa que el IVA colombiano grava el valor agregado cristalizado en los gastos de consumo final, pero también los gastos de inversión, parcialmente netos de depreciación. El IVA tipo consumo -el más común en el mundo- no grava la inversión. Bajo la modalidad IVA tipo renta, el impuesto a las ventas pagado en la adquisición de bienes de capital se suma al costo del activo y se recupera parcialmente a través de los gastos por depreciación en la declaración de renta presentada por el comprador. Puesto que la depreciación es una deducción y no un descuento tributario, tan solo se recupera una fracción del IVA, fracción equivalente a la tarifa del impuesto de renta.

Aunque formalmente recae sobre el gasto, el IVA lo pagan los agentes económicos con cargo a su ingreso o, cuando menos, representa una fracción de su ingreso, variable que hace las veces de indicador de la capacidad de pago de los agentes económicos. Expresadas con respecto al ingreso, las tarifas efectivas del IVA dependen no solo de la legislación tributaria -en particular, de las tarifas nominales y de la definición de la base gravable- y del grado de cumplimiento de esa legislación, sino también de los niveles de ingreso y las propensiones medias a consumir correspondientes a ingresos laborales y de capital. En el caso del IVA tipo renta, dependen, asimismo, del nivel de inversión.

De acuerdo con una hipótesis ligada a los nombres de Keynes, Kalecki y Kaldor y, en general, a la escuela de Cambridge (Reino Unido), la distribución del ingreso contribuye a determinar la propensión a consumir de este o aquel grupo de población. Por ejemplo, Keynes (1939, p. 129) escribió al respecto:

Puesto que considero que la propensión individual a consumir deja (normalmente) una brecha más amplia entre el ingreso y el consumo a medida que aumenta el ingreso, se sigue naturalmente que la propensión colectiva para una comunidad como un todo puede depender (entre otras cosas) de la distribución de los ingresos dentro de ella.

Una proposición derivada de esta hipótesis es que, entre más desigual sea la distribución del ingreso, menor tenderá a ser la participación de los ingresos laborales en el ingreso total, y mayor tenderá a ser la proporción de esos ingresos que se dedican al consumo. Los resultados de los estudios sobre el tema son resumidos por Sherman (2014, p. 97):

Lo que todos estos estudios tienen en común es el hallazgo de que el gasto (…) surgido del ingreso laboral (al margen de cómo se le defina) muestra una propensión a consumir más alta que el gasto (…) surgido de los ingresos de capital (al margen de cómo se le defina).

El ejercicio sobre la incidencia del IVA por tipo factorial de ingresos adelantado aquí se apoya en dicha hipótesis y en dichos resultados, pero la necesidad de acudir a ellos obedece, ante todo, a la ausencia de mediciones directas -atinentes a Colombia- del consumo de trabajadores y propietarios de capital. En este sentido, puede decirse que el ejercicio depende solo de manera circunstancial de los pormenores y vericuetos de la teoría de la función consumo.

Estimación del recaudo del IVA por tipo de gasto y de ingreso

Puesto que ya contamos con una estimación de los ingresos laborales y de capital (nuestros denominadores en el cálculo de las tarifas efectivas) y contamos, además, con el recaudo total observado del IVA, para que el objetivo de llegar a las tarifas efectivas del IVA por tipo de ingreso factorial pueda alcanzarse es necesario estimar qué tanto del recaudo del impuesto se deriva de ingresos laborales, y qué tanto de ingresos de capital. El ejercicio realizado con miras a obtener estas estimaciones consta de cuatro etapas, descritas a continuación.

Etapa 1: Separación del recaudo total del IVA según el tipo de gasto (inversión y consumo)

En esta etapa se empieza por estimar el IVA sobre la inversión, tomando como base los registros de formación bruta de capital fijo en la Matriz de Utilización elaborada por el DANE, y aplicando sobre ellos la definición de bienes de capital adoptada por la DIAN6. Dado que se conoce el recaudo total del IVA y se cuenta ahora con una estimación del tributo que recae sobre la inversión, el IVA originado en el consumo final se obtiene por diferencia.

Etapa 2: Desagregación del IVA por sectores institucionales

Las cuentas nacionales del DANE permiten realizar la desagregación por sectores institucionales para cada componente del gasto (sociedades, hogares y gobierno en el caso de la inversión, y hogares, instituciones sin fines de lucro y gobierno en el caso del consumo). El IVA por gastos de inversión se distribuye entre los sectores institucionales empleando las proporciones en que cada uno de ellos participa en la formación bruta de capital fijo; el IVA pagado por el propio gobierno se margina del análisis, teniendo en cuenta que el mismo no se financia directamente con ingresos laborales o ingresos de capital.

A su turno, el IVA generado en gastos de consumo final también se puede dividir por sectores institucionales, de acuerdo con las proporciones con que cada sector participa en los gastos de consumo final. Análogamente, se descarta del análisis el IVA pagado por el gobierno y por las instituciones sin fines de lucro.

Etapa 3: Tasación del consumo final de los hogares según tipo de ingreso factorial

En la tercera etapa se emplean supuestos sobre la propensión media a consumir, a fin de desagregar el consumo final entre consumo de los trabajadores (atribuible a los ingresos laborales) y consumo de los propietarios de capital (atribuible a los ingresos de capital).

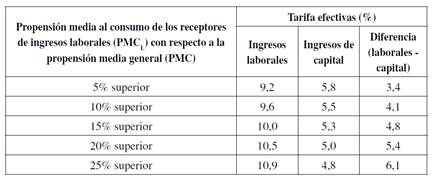

Hemos construido escenarios con base en distintos valores de la propensión al consumo de los receptores de ingresos laborales: 5%, 10%, 15%, 20% y 25% por encima de la propensión media a consumir total7. Por consistencia, la propensión al consumo de los ingresos de capital se ajusta de manera residual.

Etapa 4: Cálculo del recaudo del IVA por tipo de ingreso factorial

Tal como afirma Martínez-Vázquez (2001, p. 18), “casi siempre se asume que los impuestos sobre el consumo, incluyendo una variedad de (…) impuestos sobre el valor agregado, son trasladados hacia (…) los consumidores finales”8. Así las cosas, el IVA asociado al consumo final recae en últimas sobre los receptores de ingresos laborales y de capital en proporción a sus respectivos gastos de consumo. En términos de incidencia legal, el recaudo del IVA derivado de la inversión de las sociedades y los hogares se atribuye a los propietarios de capital, pero no debe pasarse por alto que parte de ese IVA puede trasladarse a los ingresos laborales.

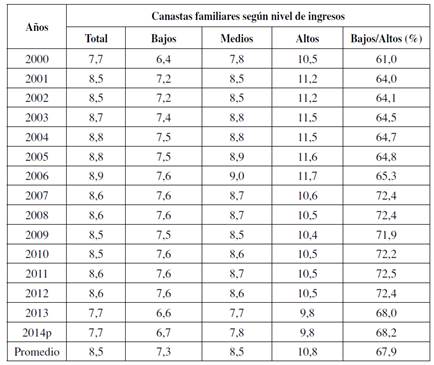

En lo atinente al consumo final, el recaudo del IVA por tipo de ingreso factorial se obtiene de aplicar a los dos componentes del consumo de los hogares (consumo asociado a ingresos de capital y a ingresos laborales) sendas tarifas nominales ponderadas y calculadas a partir de las canastas familiares según nivel de ingresos (bajos, medios y altos), elaboradas por el DANE. Por consistencia, se impone una restricción de manera que, con la aplicación de dichas tarifas nominales, se reproduzca exactamente el monto del IVA atribuido al consumo total de los hogares.

Las tarifas nominales ponderadas se extrajeron, aplicando la lista de tarifas estatutarias del IVA vigente durante el periodo de análisis, a cada uno de los 181 productos que conforman las canastas familiares por niveles de ingreso. Los resultados se registran en la Tabla 9. La tarifa nominal ponderada varía por niveles de ingreso debido a que la composición de las canastas de consumo de los hogares varía también por niveles de ingreso. Puesto que al interior de cada grupo de receptores de ingresos laborales y de capital coexisten ingresos bajos, medios y altos, las tres canastas de consumo por nivel de ingreso se incorporaron en el cálculo, aunque en distintas proporciones por tipos de ingreso factorial.

Tabla 9 Tarifas estatutarias ponderadas del IVA. Porcentajes de valor de las canastas familiares.

Fuente: elaboración de los autores con base en información de la DIAN y el DANE.

En la medida en que bienes y servicios tales como los alimentos sin procesamiento industrial, el alquiler de vivienda y el transporte de pasajeros, tienen un peso relativo alto en la canasta de ingresos laborales bajos, el tratamiento que la legislación tributaria le dé a la canasta familiar condiciona la incidencia del IVA entre grupos de ingreso factorial. Así, un paquete de medidas conformado por tarifas diferenciadas (menores que la general), exenciones y exclusiones sobre consumos básicos o meritorios, tiende a favorecer a los ingresos laborales.

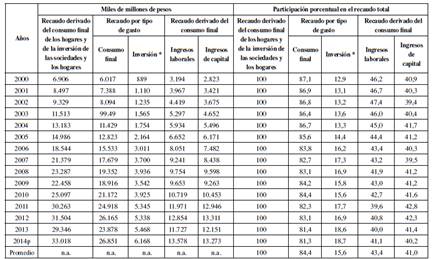

En la Tabla 10 se presentan los resultados de la estimación del recaudo del IVA por tipo de gasto e ingreso en el periodo 2000-2014, para el escenario de propensión al consumo de los trabajadores 15% superior a la media general, el cual se tomó como escenario de referencia.

Tabla 10 IVA: recaudo por tipo de gasto e ingreso factorial. Escenario con propensión al consumo asociado a ingresos laborales 15% superior a la media general.

*/ Recaudo bruto de deducción en impuesto sobre la renta.

Fuente: elaboración de los autores a partir de información del DANE y la DIAN.

El IVA sobre la inversión de las sociedades y de los hogares representa, para el promedio del periodo, el 15,6% del recaudo total del IVA que proviene de esos dos sectores institucionales. El IVA que se genera en los gastos de consumo final de los hogares constituye el 84,4% restante, con algo más de la mitad de este rubro atribuible a los ingresos laborales.

Tarifas efectivas del IVA

La Tabla 11 presenta las fórmulas que permiten estimar las tarifas efectivas del IVA antes de la traslación del gravamen sobre la inversión.

Tabla 11 Fórmulas para el cálculo de las tarifas efectivas del IVA.

*/ Generalmente expresada en porcentaje. Antes de traslación del IVA sobre la inversión

α es la propensión media al consumo asociada a los ingresos laborales.

TCL es la tarifa nominal ponderada asociada a la canasta de consumo de los trabajadores.

Fuente: elaboración de los autores.

Incidencia económica del IVA sobre el consumo final

Como se aprecia en la Tabla 12 -en la cual se presentan los resultados correspondientes al escenario de referencia-, para el promedio del periodo, considerando solo el consumo final, la tarifa efectiva del IVA sobre los ingresos laborales (10%) casi que duplica la correspondiente a los ingresos de capital (5,3%). Estos resulta-dos tácitamente incorporan la traslación impositiva.

Tabla 12 IVA sobre el consumo final: tarifas efectivas después de traslación impositiva por tipo de ingreso factorial. Escenario con propensión al consumo asociado a ingresos laborales 15% superior a la media general.

Fuente: elaboración de los autores con base en información de la DIAN y el DANE.

Al tomar el recaudo como dado, cabe preguntarse cómo se comporta la tarifa efectiva del IVA asociada a los gastos de consumo final, bajo distintos supuestos de propensión media a consumir de los receptores de ingresos laborales. La Tabla 13 busca ilustrar este punto.

Tabla 13 IVA sobre el consumo final: tarifas efectivas según propensiones medias al consumo. Promedios del periodo 2000-2014.

Fuente: elaboración de los autores con base en información de la DIAN y el DANE

Como se puede apreciar, para el promedio del periodo, en todos los casos considerados la tarifa efectiva del IVA sobre el consumo final es mayor para los ingresos laborales que para los ingresos de capital. Es decir, el IVA colombiano sobre el consumo final sería consistentemente regresivo entre grupos de ingreso factorial para valores plausibles de la propensión a consumir de los trabajadores, aunque el grado de regresividad se eleva a medida que aumenta, con respecto a la media general, la proporción de los ingresos laborales que se dedica al consumo.

Incidencia legal y económica del IVA sobre la inversión

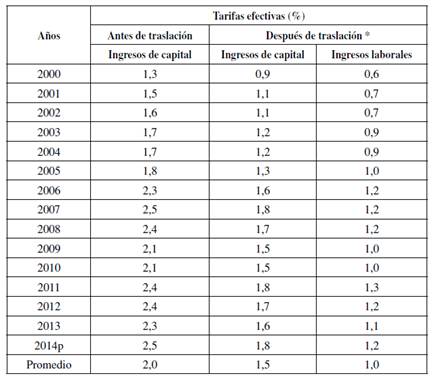

El IVA que grava la inversión no es en últimas probablemente pagado en su totalidad por los propietarios de capital, en su condición tanto de productores, como de consumidores finales, sino que se traslada en alguna medida a los receptores de ingresos laborales, en su condición de consumidores y trabajadores. Estimamos la distribución del IVA sobre la inversión entre receptores de ingresos de capital y laborales bajo el supuesto de que el 28% de la carga tributaria recae sobre los ingresos laborales. Este porcentaje de traslación es igual al empleado en el caso del impuesto sobre la renta corporativa, teniendo en cuenta que desde una perspectiva macroeconómica los dos gravámenes son similares para una tarifa estatutaria común dada.

Desde el punto de vista de la incidencia legal, en el periodo 2000-2014 el IVA sobre la inversión representó, en promedio, el 2% de los ingresos de capital (véase la Tabla 14). Con el supuesto de incidencia económica empleado, la tarifa efectiva promedio sobre los ingresos de capital se reduce a 1,5%. Por efecto de la traslación, la tarifa efectiva sobre los ingresos laborales a título de IVA sobre la inversión asciende a 1%.

Efecto conjunto del IVA después de traslación impositiva

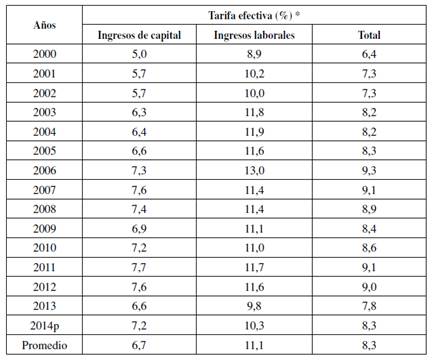

La Tabla 15 agrega los resultados correspondientes al IVA sobre el consumo final con los del IVA sobre la inversión. A lo largo del periodo, después de tener en cuenta la traslación impositiva, la tarifa efectiva sobre los ingresos laborales excede consistentemente la tarifa sobre los ingresos de capital. En promedio, la primera se sitúa en 11,1%, casi cuatro y medio puntos porcentuales por encima de la segunda.

INCIDENCIA LEGAL Y ECONÓMICA DEL AGREGADO DE RENTA E IVA

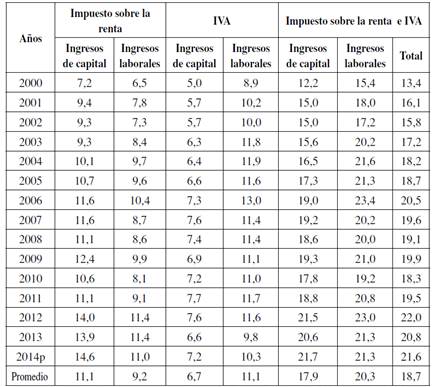

Por concepto de los dos principales impuestos nacionales y antes de traslación impositiva, en el periodo 2000-2014 la tarifa efectiva sobre los ingresos de capital se sitúa en 22,4%, en promedio, mientras que sobre los ingresos laborales alcanza el 12,2%, como se observa en la Tabla 16. Estos porcentajes corresponden a los escenarios de referencia.

Tabla 16 Impuesto sobre la renta e IVA agregados: tarifas efectivas antes de traslación impositiva. Escenarios de referencia

Fuente: elaboración de los autores con base en información de la DIAN y del DANE.

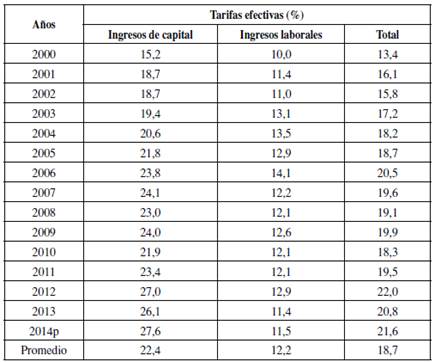

Una vez se incorporan los efectos de la traslación impositiva, los ingresos de capital ven reducir su tarifa efectiva por concepto del agregado de impuesto de renta e IVA al 17,9% para el promedio del periodo (véase la Tabla 17). La tarifa efectiva sobre los ingresos laborales asciende, por su parte, a 20,3%.

Tabla 17 Tarifas efectivas del impuesto sobre la renta y el IVA después de traslación impositiva (%). Por tipo de ingreso factorial. Escenarios de referencia.

Fuente: elaboración de los autores con base en información de la DIAN y del DANE.

En términos de incidencia económica, los ingresos de capital soportaban en el 2000 una carga tributaria conjunta (renta e IVA) de 12,2%, y en el bienio 2006-2007 alcanzó alrededor del 19%. Entre el 2008 y el 2011 se redujo aproximadamente en un punto porcentual. La carga sobre ingresos de capital llegó a su nivel más alto en el periodo 2012-2014, situándose, en promedio, algo por encima del 21%.

Un tema a investigar es qué tanto de los cambios operados en la carga tributaria sobre los ingresos de capital se deben a las reformas tributarias, y qué tanto a otras causas, como, por ejemplo, el ciclo económico.

El caso de la contribución de Renta para la Equidad (CREE), aprobada por la Ley 1607 de 2012 y que entró en pleno vigor en el 2014, permite ilustrar la importancia de considerar el efecto conjunto de los cambios en el sistema tributario. Establecido con destinación específica al SENA, el ICBF y el sistema de seguridad social en salud, el CREE aumentó la carga tributaria sobre los ingresos de capital, pero solo a través del impuesto sobre la renta (el CREE es, en la práctica, parte del impuesto corporativo). El aumento de la carga vía el CREE fue, en efecto, compensado por una disminución similar en las llamadas contribuciones parafiscales. Así las cosas, en relación con la situación previa a la reforma tributaria del 2012, la carga tributaria conjunta sobre los ingresos de capital probablemente no varió.

La tarifa efectiva conjunta de renta e IVA sobre los ingresos laborales netos alcanzó su nivel más alto en el 2006, cuando se situó en 23,4%. Desde entonces, esta tarifa ha descendido y su promedio para el subperiodo 2007-2014 fue 20,8%. Parte de la explicación de este comportamiento reside en un apreciable incremento, en ese subperiodo, de la remuneración media de las personas ocupadas (crecimiento nominal del 7,8%, en promedio anual), que no se reflejó en igual medida en la tributación sobre la renta. En particular, las mejoras salariales producidas en niveles de ingresos precarios no alcanzaron los umbrales fijados por la legislación para empezar a contribuir. Por el lado del IVA, se produjo una ligera reducción en la propensión media al consumo de los hogares, asociada al crecimiento de sus ingresos durante buena parte de la primera década del 2000, lo cual también contribuye a explicar el descenso de la tarifa efectiva sobre los ingresos laborales.

CONCLUSIONES

En este artículo hemos explorado la incidencia legal y económica del impuesto sobre la renta y el IVA colombianos sobre los ingresos laborales y de capital, junto con el tamaño relativo de la carga. Bien sea que la legislación impositiva discrimine o no entre fuentes de ingreso, la carga tributaria puede afectar a los trabaja-dores y a los propietarios de capital de manera distinta, eventualmente dando lugar a inequidades, tanto previstas, como no previstas.

En el periodo 2000-2014 la carga tributaria total tendió a aumentar. Midiendo la capacidad gravable por los ingresos netos respectivos y tras incorporar el fenómeno de traslación impositiva, se evidencia que el aumento fue notable, tanto para los ingresos laborales, como para los ingresos de capital. En el transcurso del periodo, la relación entre las cargas tributarias de trabajadores y propietarios de capital experimentó, sin embargo, cambios importantes, como se desprende de cotejar las tarifas efectivas factoriales. Se encontró que entre el 2000 y el 2013, la tarifa efectiva sobre los ingresos laborales fue mayor que la correspondiente a los ingresos de capital, con una brecha entre las dos tarifas que se fue cerrando de manera tendencial. En la medida en que la balanza de los ingresos medios se incline a favor de los propietarios de capital, en este lapso la tributación nacional habría sido regresiva desde una perspectiva interfactorial, aunque la regresividad siguió una trayectoria descendente. Asimismo, se encontró que en el 2014 la distribución de la carga tributaria después del fenómeno de traslación fue cuasi proporcional a la correspondiente capacidad gravable de los grupos. Según se colige de ahí, en ese año los dos principales instrumentos de recaudo del país, tomados en conjunto, no habrían redistribuido los ingresos entre trabajadores y propietarios de capital, vistos como grupos.

En suma, desde el 2000 el grado de regresividad de la tributación nacional entre tipos de ingreso factorial se fue comprimiendo, hasta alcanzar la cuasi proporcionalidad registrada en el 2014. Prácticamente, en ningún momento la tributación nacional fue progresiva entre factores, de modo que no contribuyó a la reducción de la desigualdad en la distribución del ingreso entre trabajadores y propietarios de capital.

El impuesto sobre la renta (incluido el CREE), en especial el impuesto de las sociedades, habría sido en la práctica superior al IVA como instrumento de equidad tributaria interfactorial en Colombia. Las características de la economía nacional condicionan en buena medida este resultado. Así, en la situación de alta desigualdad económica de nuestro país, el impuesto de las sociedades, pese a tener una tarifa nominal proporcional, a estar plagado de tratamientos preferenciales y a castigar a los pequeños accionistas, en su incidencia legal resulta ser progresivo desde el punto de vista de los ingresos factoriales. Este hallazgo es consistente con la predicción de McLure y Zodrow (1999, pp. 88-89): “[u]n impuesto sobre los accionistas sería extremadamente progresivo, dada la concentración de la riqueza en Colombia”. Sin embargo, el asunto no termina ahí. La traslación impositiva -que depende más de la estructura de mercado que de la legislación-, mitiga dicho efecto progresivo: parte del impuesto corporativo colombiano -no más del 30% del recaudo obtenido de ahí, creemos nosotros- recae en últimas sobre los receptores de ingresos laborales. Empero, mitigar no es lo mismo que eliminar.

De lo anterior no se sigue, conviene subrayar, que el impuesto sobre la renta colombiano sea necesariamente progresivo dentro del grupo de propietarios de capital, o dentro del grupo de trabajadores, o bien comparando individuos de uno y otro grupo. De hecho, la evidencia indica que el impuesto sobre la renta de las personas naturales apuntala el statu quo de alta desigualdad en la distribución del ingreso personal (Ávila y Cruz, 2011; Londoño, 2012), mientras que el impuesto de las personas jurídicas es más gravoso para los pequeños que para los grandes accionistas (Comisión de Expertos Tributarios, 2015). Cabe presumir, sin embargo, que, en la medida en que propician la operación de esquemas con tarifas marginales progresivas, el fortalecimiento del impuesto sobre la renta personal -un instrumento de recaudo accesorio hoy en día- y la integración entre el impuesto sobre la renta de las personas naturales y jurídicas, sobre bases menos defectuosas que las actuales, mejoraría el perfil distributivo general del régimen tributario colombiano.

El IVA sobre el consumo final es más gravoso para los receptores de ingresos laborales que para los de ingresos de capital. Los resultados del ejercicio implican que el tratamiento que la legislación tributaria le otorgue a los bienes y servicios que conforman la canasta familiar, moldea la incidencia económica del IVA entre grupos de ingreso factorial. Medidas como las tarifas diferenciadas (inferiores a la general) y las exenciones y exclusiones sobre consumos básicos o meritorios benefician relativamente más a los trabajadores. Con todo, habría que añadir que la eficacia de este tipo de medidas puede verse socavada si se descuida la factibilidad administrativa, o si no se consideran en su diseño los efectos probables sobre el comportamiento de los contribuyentes. Por su parte, el IVA sobre la inversión resulta ser más gravoso para los propietarios de capital, aunque parte de la carga se traslada a los ingresos laborales.

Hay razones para pensar que, en el curso de la historia colombiana, un orden social de acceso restringido y un Estado débil -a juzgar, entre otras cosas, por un nivel de tributación bajo y mal repartido- se han alimentado mutuamente (Kalmanovitz, 2017). Quizás la política tributaria pueda contribuir en algo a que esa estela del pasado no se convierta en un destino inexorable. En 1918, cuando se implantó el impuesto sobre la renta en Colombia, la ley confirió un tratamiento heterogéneo a un número de categorías de ingreso, entre ellas las laborales y de capital, siguiendo la idea -en boga en esa época- de “favorecer las rentas del esfuerzo humano”, gravando “más pesadamente” a las provenientes del capital, por considerarlas rentas obtenidas sin grandes esfuerzos, según señala Jaramillo (1956, p. 168).

¿Qué ha pasado desde entonces? ¿Qué podemos aprender mediante la retrospección? En forma algo paradójica, a fin de calibrar las obligaciones tributarias de acuerdo con la capacidad de pago de los contribuyentes, no parece ser una condición necesaria que la legislación le dé, de modo expreso, un tratamiento impositivo diferenciado a las fuentes factoriales de ingreso. A la hora de fijar las obligaciones tributarias y de escoger la mezcla de instrumentos para recaudarlas, ¿a qué le debería entonces prestar más atención el legislador? ¿A la capacidad de pago de los propietarios de capital y de los trabajadores, o a la intensidad de sus esfuerzos? ¿Acaso no es, después de todo, con el ingreso y la riqueza que se pagan los impuestos?