Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

El término estructura de capital o estructura financiera, hace referencia a la relación entre los recursos propios y ajenos que utiliza la empresa con objeto de sustentar el total de inversiones. Toda oportunidad de inversión real está acompañada y condicionada por decisiones de financiación, las cuales determinan la composición del capital entre deuda y recursos propios.

En la literatura financiera se encuentran diversas definiciones del término estructura de capital, de las que se puede extraer como conclusión que se trata del reparto de fondos financieros entre deuda y recursos propios, tal como aparece en el pasivo del balance de situación de la empresa.

Estas definiciones presentan los dos aspectos fundamentales a tratar en el estudio de la estructura financiera de las empresas: la división de los fondos totales utiliza-dos entre recursos propios y ajenos, y la madurez del endeudamiento, al diferenciar entre la deuda a largo plazo y la deuda a corto.

La elección de la estructura de capital trata de encontrar la combinación particular de financiación que maximice el valor total de mercado de la empresa. Debe considerarse la posibilidad de que ninguna combinación tenga mayor atractivo que otra, y sean exclusivamente las decisiones tomadas sobre la inversión en los activos de la empresa las que determinen el valor de la misma.

Las principales teorías de la estructura de capital ayudan a explicar el comportamiento de las empresas en su elección de recursos ajenos y propios para financiar el total de inversiones de la empresa.

Ahora bien, no existe una teoría de la estructura de capital única, y con toda probabilidad nunca llegue a proponerse. Aun así, los primeros planteamientos teóricos sobre la estructura de capital tienen su punto de partida en la idea de Modigliani y Miller (1958), en cuanto a la nula influencia de la estructura de capital en el valor de mercado de la empresa. Estas ideas sirvieron de referencia para posteriores investigaciones, en las que se relajaron las restricciones de sus hipótesis, de manera que se dio cabida a alguna imperfección o situación real del mercado financiero. Estas imperfecciones del mercado que dan lugar a las principales teorías de la estructura de capital son: el efecto impositivo de la deuda, las dificultades financieras, los conflictos surgidos entre grupos con intereses en la propia empresa y la existencia de asimetría informativa.

En este trabajo se analizarán las distintas teorías sobre la formación de la estructura financiera de las empresas, además de reseñar las variables utilizadas en sus estudios y sus resultados. Posteriormente, se presta atención a la repercusión ofrecida por los factores institucionales y la localización de las empresas en este sentido.

LAS TEORÍAS SOBRE LA ESTRUCTURA DE CAPITAL

En función de la imperfección del mercado en la que se base la explicación sobre la formación de la estructura financiera de las empresas, surgen las principales teorías de la estructura de capital, las cuales se presentan a continuación.

Teoría del óptimo financiero, o Teoría del equilibrio (Trade-off Theory). Sostiene que las empresas deciden su nivel de endeudamiento total tras enfrentar los beneficios fiscales de la utilización de deuda con los costes que esta utilización provoca.

Teoría del Pecking Order. Se basa en la información asimétrica existente en las empresas, y sostiene que la financiación de las inversiones empresariales se adapta con el fin de mitigar los problemas creados por las diferencias de información que existen entre los gestores de la empresa y los inversores externos de esta.

Existen otras teorías no desarrolladas con carácter específico para la explicación de la formación de la estructura de capital de las empresas, pero que sí tienen su incidencia en ella, entre las que destacan las que se describen a continuación.

De acuerdo con la teoría de la agencia, la estructura de propiedad de las empresas repercute en las decisiones operativas y de inversión de las compañías, lo cual crea los conflictos de agencia.

Por su parte, las teorías de las señales, también basadas en la asimetría de la información emitida por las empresas, consideran la emisión de endeudamiento como una señal al mercado sobre la bondad de sus inversiones.

Por último, recientemente surgen nuevas teorías entre las que se destacan la teoría del market timing, la teoría del comportamiento y la teoría sobre rasgos psicológicos. Estas teorías no conllevan necesariamente explicaciones mutuamente excluyentes, y en buena medida suponen aproximaciones complementarias a un mismo problema (Cuñat, 1999).

Teoría del óptimo financiero

La teoría del óptimo financiero o teoría del equilibrio (trade-off theory) se considera una de las corrientes con más importancia a la hora de explicar la formación de la estructura financiera de las empresas. A su modelo inicial de 1958, Modigliani y Miller (1963) introducen las ventajas de considerar fiscalmente deducibles los intereses pagados por la deuda.

Esta teoría sostiene que las empresas deciden su ratio de endeudamiento con base en la confrontación de los efectos positivos, derivados de la desgravación fiscal de los intereses vinculados a la deuda; y negativos, derivados de los posibles costes de insolvencia que conllevan la utilización de deuda. Este planteamiento introduce dos de las imperfecciones del mercado: los impuestos y la posibilidad de que la empresa tenga dificultades financieras derivadas del endeudamiento.

Además, sugiere la existencia de una combinación de recursos propios y ajenos que maximiza el valor de mercado de la empresa y minimiza el coste medio de los recursos. Esta combinación óptima se alcanza en el punto en que se equilibran los beneficios y costes asociados a una unidad adicional de deuda dentro de la estructura financiera de la empresa.

Bajo este modelo, la empresa detendrá el proceso de sustitución de fondos propios por deuda cuando el beneficio fiscal producido por una unidad adicional de endeudamiento sea igual al coste de insolvencia provocado por la misma unidad adicional.

La consideración de los intereses generados por la deuda como gastos deducibles del impuesto de sociedades, hace que las compañías obtengan un beneficio igual al montante total de intereses pagados por dicha deuda, multiplicados por el tipo impositivo aplicable en el mencionado impuesto de sociedades.

Los costes de insolvencia pueden subdividirse en dos: directos, como son los costes legales, administrativos y contables derivados de los procedimientos de sus-pensión de pagos, quiebra y posterior reorganización de la compañía; e indirectos, derivados de los conflictos que surjan entre los accionistas y los obligacionistas de las empresas en estos procesos de insolvencia.

Según esta teoría, se espera un endeudamiento elevado en empresas con activos tangibles, beneficios e impuestos por compensar.

En el supuesto de que la teoría del óptimo financiero fuese cierta, encontraríamos empresas con ciertas características similares que poseen los mismos o parecidos niveles de endeudamiento. Sin embargo, existen dos aspectos discutibles a esta pro-posición; en primer lugar, es preciso determinar cuáles son las características de las empresas que determinan un objetivo común de endeudamiento; y, en segundo lugar, es posible que existan procesos y costes de ajuste que expliquen la dispersión de los ratios de endeudamiento en empresas de características similares.

En una última fase de estudio las investigaciones se han centrado, por una parte, en la estimación de la velocidad con la que las empresas ajustan sus niveles de endeudamiento al objetivo que proporciona una estructura de capital óptima, compensando los costes y beneficios provocados por la deuda. Los costes de transacción afectan la velocidad a la que se produce dicho ajuste. Por otra parte, se analiza la evolución dinámica de la estructura de capital de las empresas en función de la etapa del ciclo de vida empresarial en el que esta se encuentre, y que influye de forma directa en las necesidades de inversión y financiación de la empresa.

El efecto de los costes de insolvencia ha sido objeto de un profundo debate en los estudios sobre la formación de la estructura financiera, en el cual se cuestiona su nivel de significación y si estos logran compensar los beneficios por la ventaja fiscal de la deuda.

Teoría del pecking order

En la práctica, la información sobre las operaciones de la compañía o sus perspectivas no está disponible de igual forma para todos los miembros del mercado. Existe una asimetría de información entre la que posee la dirección de la empresa y la que disponen los inversores y el propio mercado.

Los modelos de información asimétrica asumen que los accionistas internos, es decir, aquellos accionistas con funciones de control y no los meramente inversores de cartera, y los directivos de la empresa (insiders), tienen una información privilegiada sobre las características de las inversiones a acometer por las empresas, y que los inversores externos (outsiders) no tienen.

Esta diferencia puede causar dos tipos de problemas: de una parte, de selección adversa (problemas de agencia ex-ante de la relación contractual), referidos al cono-cimiento previo de los proyectos de inversión por parte de quien tiene que aportar los fondos; y de otra parte, de riesgo moral (problemas de agencia ex-post de la relación contractual), referidos al control del uso de los fondos aportados a la empresa.

La teoría de las preferencias jerárquicas, propuesta por Myers y Majluf (1984), postula que la estructura financiera de las empresas se utiliza para disminuir las ineficiencias en las decisiones de inversión de la empresa por sobreinversión y sub-inversión, causadas por la asimetría informativa. Se crea así un orden jerárquico de preferencias a la hora de financiar un nuevo proyecto de inversión, el cual puede sintetizarse de la siguiente manera: las empresas prefieren financiarse mediante fondos generados internamente, es decir, mediante beneficios retenidos y amortización. Si los recursos anteriores no son suficientes para realizar las inversiones necesarias, se recurrirá a financiación externa, en primer lugar sin coste, posteriormente la deuda a largo plazo, para terminar con las obligaciones convertibles. Como última opción queda la emisión de acciones.

Teorías no desarrolladas con carácter específico para la explicación de la formación de la estructura de capital de las empresas

La teoría de la agencia es promovida por Jensen y Meckling (1976), para quienes la empresa es una mera ficción legal que sirve de nexo de relaciones contractuales entre agentes económicos individuales, y en la que el principal atribuye a otra parte, denominada agente, el poder de tomar decisiones empresariales y queda, por ello, obligado en su nombre y por cuenta del principal a la realización de estas. Cada una de estas partes perseguirá maximizar su propia función de utilidad en las relaciones contractuales, por lo que es lógico pensar que sus intereses no serán siempre coincidentes.

Las fuentes principales de problemas de agencia existentes en las empresas son, siguiendo a Jensen y Meckling (1976), de dos tipos: los conflictos existentes por la diferencia de intereses entre los accionistas no dirigentes y los directivos de la empresa, y los conflictos existentes entre los accionistas y los obligacionistas.

En la relación de agencia entre accionistas y directivos, el accionista es el principal -como propietario que es de la empresa-, y delega sobre los directivos, los cuales son los agentes de la dirección de la empresa. Este vínculo, según Fama y Jensen (1983a y 1983b), tiene unos condicionantes internos, los cuales pueden impedir que las empresas maximicen la riqueza de sus accionistas. En este caso, los directivos de las empresas no son sus propietarios y, debido a la dispersión accionarial que puede existir, cabe la posibilidad de que su objetivo no sea la maximización del valor de las acciones de la empresa.

Tres suelen ser los conflictos básicos entre accionistas y directivos: por un lado, el problema del consumo extraordinario de beneficios no pecuniarios (Jensen y Meckiling, 1976), el cual se plantea al no poder los directivos aprovecharse directamente de los beneficios generados por sus propias decisiones; por otra parte, el problema del flujo de caja libre o sobreinversión (free cash flow) (Jensen, 1986), planteado ante las diferentes posibilidades de utilización de la caja empresarial. En fin, el problema de la renuncia a la liquidación de la empresa (Harris y Raviv, 1991) surge cuando el valor de liquidación de una empresa es superior al valor de sus activos y, aun siendo la opción más ventajosa para los accionistas, los directivos traten de evitarla.

Estos conflictos aumentarán en la medida en que los propietarios de la empresa se encuentren en mayor desventaja informativa con respecto a los gerentes, y cuanto más dispersa se encuentre la propiedad de la empresa.

Los conflictos entre accionistas y obligacionistas surgen cuando la empresa utiliza deuda para financiarse, al ser este un hecho que crea un incentivo en los accionistas para tomar decisiones estratégicas inadecuadas o no óptimas. Este incentivo es tanto mayor cuanto mayor es la proporción de deuda utilizada por la empresa, de manera que es la principal causa de los problemas de agencia la diferencia de derechos económicos existentes entre accionistas y obligacionistas y, por ello, la diferente exposición al riesgo de ambos grupos.

El uso elevado de deuda puede hacer cumplir las expectativas, tanto de los accionistas, como de los obligacionistas, aunque también puede incrementar las diferencias entre ambos ante la posibilidad de que la empresa incurra en una situación de insolvencia financiera.

Las políticas o comportamientos discrecionales concretos por parte de los accionistas pueden conllevar, por la toma de decisiones de inversión ineficientes, un decremento del valor de la empresa. Estas actuaciones pueden ser: la realización de proyectos de inversión arriesgados, que conllevan la transferencia de la riqueza de los obligacionistas a los accionistas (Jensen y Meckling, 1976); la no realización de proyectos con valores netos actualizados positivos (subinversión), debido a que no reportan beneficios a los accionistas (Myers, 1977); o el problema de la renuncia a liquidar la empresa y las decisiones a corto plazo (Barnea, Haugen y Senbet, 1985; Titman, 1984).

Las asimetrías informativas anteriormente expuestas también derivan en un enfoque teórico denominado “la teoría de las señales”, iniciada por Ross (1977), y Brealey, Leland y Pyle (1977), y secundada por Heinkel (1982), y Ravid y Sarig (1991). Esta teoría considera que los gestores de las empresas con grandes expectativas de crecimiento envían señales al mercado sobre la calidad de sus proyectos al incrementar el nivel de deuda, lo que reflejaría la capacidad de las nuevas inversiones para hacer frente al pago derivado de la deuda.

Enfoques recientes sobre la formación de la estructura de capital de las empresas

La formación de la estructura financiera de las empresas sigue siendo un tema actual de investigación, y recientemente han surgido nuevos enfoques teóricos encaminados a explicar esta formación.

La teoría del market timing o del comportamiento de sincronización con el mercado explica la estructura de capital en función de las señales emitidas por el mercado hacia las empresas, por lo cual las compañías tienden a realizar emisiones de acciones cuando se percibe un comportamiento favorable en el mercado (Baker y Wurgler, 2002), y presentan tendencia a recomprar sus propias acciones cuando los valores del mercado están más bajos, evidenciándose una relación entre la estructura de capital de la empresa y los comportamientos históricos del mercado.

Según esta teoría, no existe una estructura de capital óptima y, en todo momento, la estructura financiera de la empresa es el resultado de las decisiones de financiación acumuladas a lo largo del tiempo.

Por último, la teoría del comportamiento trata de relacionar las decisiones de las empresas con respecto a su nivel de endeudamiento con determinados factores socio-lógicos y psicológicos de los componentes de las empresas. Estos factores pueden ser las actitudes psicológicas de los directivos de las empresas, la experiencia previa de los directivos o su sexo, entre otros.

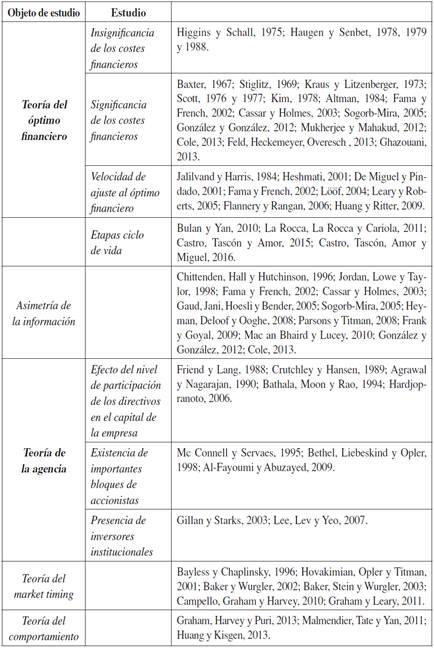

En la Tabla 1 se relacionan estudios que analizan la incidencia de cada una de las teorías expuestas en la formación de la estructura financiera de las empresas.

LA INFLUENCIA DE LOS FACTORES INSTITUCIONALES EN LA ESTRUCTURA DE CAPITAL DE LA EMPRESA

Las características del entorno donde se desarrollan las empresas juegan un papel importante en la formación de su estructura financiera. Esta influencia puede ser de forma directa, o bien de manera indirecta, y causar diferencias en la intensidad y el sentido en la que los factores propiamente de empresa, como pueden ser la rentabilidad, la estructura económica de la empresa, el tamaño, etc., influyen en la determinación del nivel de endeudamiento de las propias empresas.

La influencia de los factores institucionales en la formación de la estructura financiera se analiza mediante la comparación de muestras de empresas pertenecientes a diferentes zonas geográficas, fundamentalmente entre distintos países. Los primeros estudios en este sentido se centraron en empresas cotizadas. El estudio de Rajan y Zingales (1995), considerado como uno de los estudios pioneros de este tema, estudia el nivel de endeudamiento de las empresas pertenecientes a los países del G7, y concluye que si bien los factores de empresa tienen un comportamiento similar en todos los países, se observan diferencias que pueden tener su origen en estos factores institucionales. Posteriormente, estudios como los de Demirgüç-Kunt y Maksimovic (1999) concluyen la existencia de diferencias en la forma de financiación, mostrada por las empresas a consecuencia de las diferencias, tanto en el grado de desarrollo de los mercados financieros, como en el desarrollo del sistema legal de cada país; Booth, Aivazian, Demirguc-Kunt y Maksimovic (2001) establecen estas diferencias en razón a las características propias de los distintos países, tales como el PIB, el nivel de inflación, el entorno fiscal y el nivel de desarrollo de los distintos sistemas financieros; Bancel y Mitoo (2004), cómo los sistemas legales de los diferentes países juegan un papel fundamental en el desarrollo de los merca-dos financieros y en la facilidad de acceso al crédito con que cuentan las empresas; o López-Iturriaga y Rodríguez-Sanz (2008), quienes establecen cómo los sistemas legales no solo influyen directamente en el nivel de endeudamiento de las empresas, sino que además condicionan el comportamiento de los factores de empresa con respecto a dicha formación.

Surge una fase posterior en este estudio cuando se incluyen dentro de las muestras a estudiar la figura de las pequeñas y medianas empresas. Como afirma Gianetti (2003), la estructura financiera de las pequeñas y medianas empresas, al no estar cotizadas, debe presentar una mayor diferencia entre países que la apreciada en las grandes empresas, debido a que, al no tener acceso a los mercados internacionales, no están sometidas a las normas internacionales y, por tanto, los facto-res institucionales deben tener una mayor significatividad. El estudio realizado por Gianetti (2003) recoge una muestra de empresas de todos los tamaños pertenecientes a ocho países de la Unión Europea, y encuentra diferencias significativas entre los niveles de deuda y la madurez de esta de los diferentes países. Estas diferencias son especialmente acusadas entre las empresas no cotizadas, y son responsables de estas diferencias algunos factores institucionales tales como la protección a los accionistas y prestamistas, el nivel de cumplimiento de los sistemas legislativos y el nivel de desarrollo del sistema financiero. Beck, Demirguc-Kunt y Maksimovic (2004) concluyen que las diferencias se deben a la distinta incidencia de los factores institucionales en cada uno de ellos, en especial del desarrollo del sistema financiero e institucional que rebaja las dificultades de acceso al crédito; Utrero-González (2007) concluye que la regulación bancaria, los niveles de transparencia informativa exigidos y el nivel de protección a prestamistas y accionistas son factores significativos de la formación de la estructura financiera de las empresas, lo cual demuestra una mayor importancia en las pequeñas y medianas empresas que en las grandes.

Existen también estudios en los que la muestra de empresas escogidas está exclusivamente compuesta por pequeñas y medianas empresas, como lo son los de Hall, Hutchinson y Michaelas (2004), y el de Psillaki y Daskalakis (2009). En ambos se demuestra la incidencia de factores institucionales en la formación de la estructura financiera de las empresas de la muestra.

Una última fase en la evolución de este tipo de estudios trata el análisis de las diferencias entre entidades locales, normalmente regiones situadas dentro del mismo país, lo que otorga de esta manera importancia al factor regional a la hora de analizar la formación de la estructura de capital de las pymes. Estos presentan la ventaja de reducir la dificultad de establecer las diferentes relaciones entre las decisiones de inversión y los distintos factores institucionales (Wald y Long, 2007), debido, fundamentalmente, a que al comparar las zonas de un mismo país se parte de una situación más homogénea, en razón a que muchos de los factores institucionales son idénticos a escala regional.

Estudios como los de La Rocca, La Rocca y Cariola, (2010) analizan el efecto del desarrollo financiero regional y la efectividad a escala local del sistema; y Palacín-Sánchez, Ramírez-Herrera y Di Pietro, (2013), concluyen que la estructura financiera de las pymes analizadas no solo está influenciada por los factores empresariales, sino que además lo está por factores regionales.

En cualquier caso, los factores institucionales que, según la literatura financiera, influyen de una forma más determinante en la formación de la estructura financiera de las empresas son: factores macroeconómicos; el sistema legal, entendido este como el conjunto de normas existentes en un determinado país o región y la disposición que tiene este para ejecutarlas; así como el sistema financiero y el sistema fiscal.

Los factores macroeconómicos

La situación general de la economía de un determinado país o región, por lo general analizada mediante variables tales como las tasas de crecimiento económico, la inflación o el desempleo, tiene una incidencia directa en el ciclo económico de la empresa y, por tanto, en la formación de su estructura financiera, fundamentalmente por dos causas: de una parte, afecta directamente al riesgo de insolvencia soportado por las propias empresas y, consecuentemente, a sus decisiones de financiación; por otra, la situación general de la economía influye directamente en las decisiones de emisiones de deuda y ampliaciones de capital de las empresas, pues estas pretenderán que las mismas se realicen en un escenario en que las condiciones económicas sean favorables y existan expectativas de que continúen siéndolo durante un tiempo prudencial.

Durante los periodos de expansión económica, las empresas necesitan aumentar su capacidad de producción, con objeto de hacer frente a este incremento de producción de bienes y servicios, lo cual provoca que las empresas necesiten de endeudamiento para ajustar su oferta a la nueva demanda y financiar sus nuevos proyectos de inversión.

El estudio comparativo entre distintos países del efecto que el crecimiento del PIB tiene en la formación de la estructura financiera de las empresas ha sido estudiado en trabajos como los de Booth et al. (2001), y Jong, Kabir y Nguyen, (2008).

La tasa de inflación registrada por una economía tiene una vital importancia en las decisiones de inversión, los dividendos y la financiación de las empresas que componen dicha economía, de modo que afectan a los mercados de capitales y a las tasas de rendimiento que reciben los inversores.

En un escenario inflacionista se reduce el coste de la deuda emitida y, por tanto, aumenta la capacidad de las empresas de emitirla. Estudios como los de Jaffe (1978), Modigliani y Cohn (1979), y Modigliani (1982), corroboran la emisión, por parte de las empresas, de mayores niveles de deuda durante un escenario inflacionista, debido al abaratamiento de sus costes reales.

La tasa de inflación también tiene su influencia en la estructura de vencimientos de la deuda de las empresas. Un escenario inflacionista dificulta el acceso a préstamos a largo plazo con tipos de interés fijos, debido a la influencia negativa que ejerce el nivel de inflación en las ganancias reales de las fuentes de financiación.

El efecto de la inflación en las diferencias de la estructura financiera de las empresas de distintos países ha sido tratada en estudios como los de Demirgüç-Kunt y Maksimovic (1998), y Booth et al. (2001).

El sistema legal

Los conflictos de intereses entre los componentes internos de las empresas y los inversores externos es un factor importante en la configuración de la estructura financiera de las empresas. Los costes de agencia que generan estos conflictos cobran una especial relevancia en el ámbito de las pequeñas y medianas empresas, incrementando sus ya de por sí elevados costes de transacción de préstamos (Bancel y Mitoo, 2004).

El sistema legal de un determinado país y la disposición que tiene el mismo para ejecutar las leyes mitiga en parte estos costes de agencia (López de Silanes, La Porta, Shleifer y Vishny, 1998). Además, también se consideran características importantes la integridad de los sistemas judiciales y la capacidad de ejecución de las leyes, lo cual determina el nivel de corrupción legal de los países. La corrupción ha sido considerada como un factor clave en la determinación del sistema legal de un país (Djankov, La Porta, López-de-Silanes y Shleifer, 2003), la distribución de los recursos y la formación de la estructura de capital de las empresas (Fisman, 2001; Johnson y Mitton, 2003; La Porta, López-de-Silanes y Shleifer, 1999). También determinará las características esenciales de su sistema financiero y, por tanto, las del acceso al endeudamiento por parte de las empresas.

La influencia del sistema legal de un determinado país en la formación de la estructura financiera de las empresas y su posterior comparación en ámbitos internacionales ha sido analizada, basándose, por lo general, en la incidencia presentada en el nivel de endeudamiento de las empresas por variables tales como el origen del sistema legal, los niveles de protección de accionistas y prestamistas, los niveles de corrupción, etc.

Por lo general, un determinado país cuenta con un sistema legal único. No obstante, la aplicación de las leyes puede diferir en función de sus regiones debido a los diferentes grados de eficiencia mostrados por los sistemas judiciales en cada una de ellas (La Rocca et al., 2010). Esto provoca que los inversores cuenten con distintos grados de protección en función de la región en la que se encuentren y aparezcan diferencias en el grado de desarrollo de los sistemas financieros y, por tanto, en el nivel de crédito disponible en función de las regiones de un mismo país.

El sistema financiero

Un sistema financiero desarrollado facilita el acceso al endeudamiento de las empresas, sobre todo de las pymes. Además, como Diamond (1984) argumenta, estos intermediarios tienen economías de escala en la obtención de información que pueden ofrecer sobre los prestatarios a los posibles prestamistas, los cuales, individualmente -por su elevado coste- no hubiesen obtenido, de manera que reducen con ellos los problemas de información asimétrica, los cuales aparecen especialmente en las pymes.

Si las empresas tienen la posibilidad de acudir a mercados financieros internacionales, las condiciones del sistema financiero doméstico se convierten en irrelevantes. Sin embargo, debido a la existencia de imperfecciones en los mercados financieros, especialmente en lo que se refiere a la financiación de las pequeñas y medianas empresas, el acceso a los mercados internacionales se ve restringido, convirtiéndose el sistema financiero local en fundamental para la financiación de las empresas.

La diferencia en la formación de la estructura financiera de las empresas de diferentes países se centra, fundamentalmente, en la elección del tipo de fuente de financiación (fuentes públicas, como la deuda o emisión de capital, o privadas, como los préstamos bancarios) más que en el importe de endeudamiento utilizado (Rajan y Zingales, 1995).

Estudios como los de Sharpe (1990), Diamond (1991), y Rajan (1992), demuestran que las empresas afectas a sistemas orientados a entidades financieras, a pesar de la mayor disponibilidad de deuda bancaria existente, no harán uso de esta en tanto su necesidad no alcance unos niveles que la hagan rentable conforme a los costes supuestos para la emisión de dicha deuda.

El nivel de desarrollo del sistema financiero de un país determinado se mide, de acuerdo con la literatura existente, por medio de diversas variables, como, por ejemplo, la concentración bancaria, calculada como el nivel de oficinas de entidades financieras con respecto a la población, el nivel de capitalización de los mercados financieros o el nivel de depósitos bancarios existentes en un determinado sistema financiero.

Con respecto a un único país, las diferencias en el desarrollo de los sistemas financieros regionales también ayudan a explicar las diferencias entre las estructuras de capital de las empresas de dichas regiones. Estudios como el de La Rocca et al. (2010) corroboran esta idea.

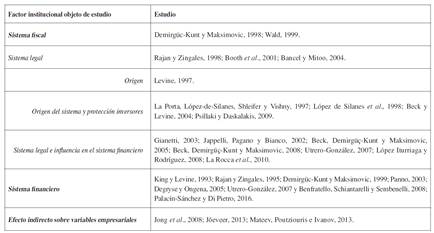

La Tabla 2 relaciona estudios en los que se analiza la relevancia de los factores institucionales en la formación de la estructura financiera de las empresas.

EFECTOS DE LA LOCALIZACIÓN EN LA ESTRUCTURA DE CAPITAL DE LA EMPRESA

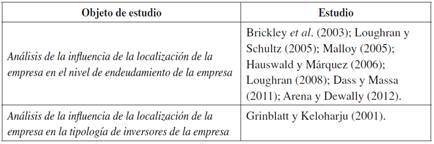

La localización geográfica de una determinada empresa con respecto a los centros de importancia financiera incrementa significativamente el coste del endeudamiento de esta, debido a que los posibles suscriptores de venta de la deuda y/o sindicatos bancarios encuentran mayores dificultades de información causadas por este distanciamiento. Esta circunstancia provoca un crecimiento de la prima de riesgo soportada por las empresas y, por tanto, un encarecimiento del endeudamiento empresarial. Además, como apunta Loughran (2008), debe unirse el hecho de la dificultad de intercambio entre capital y endeudamiento y viceversa, lo que provoca un incremento en el coste de ambas.

Las empresas situadas lejos de los centros financieros importantes tratan de mitigar el efecto de esta distancia al reforzar la relación con los bancos prestamistas (Brickley, Linck y Smith, 2003), los cuales reciben una información más clara de las empresas cuanto más cerca estén de ellas y más relación tengan con ellas (Dass y Massa, 2011; Hauswald y Márquez, 2006).

Sin embargo, esta distancia con los mercados financieros de relevancia no tiene efecto en el nivel de endeudamiento a utilizar por las empresas, ni tampoco una relevancia significativa en su madurez, como corroboran estudios como el de Arena y Dewally (2012).

La Tabla 3 relaciona estudios en los que se analiza la repercusión de la situación geográfica de las empresas en la formación de su estructura financiera.