Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

El presente trabajo estudia la fragilidad financiera de las empresas no financieras (en adelante “empresas”, pues no se estudia la fragilidad financiera de las empresas financieras). La fragilidad financiera es definida como la situación en que un agente endeudado no tiene la liquidez suficiente para pagar en totalidad y en debido tiempo lo que debe a sus acreedores (principal e intereses de deudas). La idea es vincular la fragilidad financiera de las empresas a su forma de estimar los ingresos generados por la venta de su producción (en adelante “ingresos”).

Seguramente, el alcance de la fragilidad financiera empresarial depende de numerosos factores. Este trabajo parte de la hipótesis que la forma antes mencionada hace parte de los factores en cuestión. En efecto, se puede conjeturar que los pagos desde una empresa i hacia otra empresa j i serán diferentes según la forma en que i estima sus ingresos, lo que tendrá consecuencias sobre la liquidez a la disposición de j y, por tanto, sobre la capacidad de j para cumplir con sus obligaciones financieras. Asimismo, se puede conjeturar que los recursos financieros necesarios por i serán diferentes según la forma en que i estima sus ingresos, lo que tendrá consecuencias sobre el endeudamiento de i y, por consiguiente, sobre la capacidad de i para cumplir con sus obligaciones financieras. En la literatura, la hipótesis en cuestión no ha sido investigada aún. La contribución de este trabajo consiste en tratar tres variantes de un mismo mecanismo adaptativo de estimación de los ingresos. El término ‘adaptativo’ se entiende de manera estándar: la estimación se basa en lo que ha sucedido en el pasado (Franc, 1997). En futuras investigaciones, será posible estudiar otros mecanismos de estimación de los ingresos. Las variantes son las siguientes:

“Histéresis” (o “adaptación nula”): una empresa conserva la misma estimación de sus ingresos de un período al otro, sin tener en cuenta la tendencia en los ingresos que registró efectivamente en períodos pasados.

“Adaptación total”: si una empresa no estimó correctamente sus ingresos de un período, la estimación para el siguiente período corresponde a la tendencia antes mencionada.

“Adaptación intermedia”: si una empresa no estimó correctamente sus ingresos de un período, la estimación para el siguiente período tiene en cuenta tanto la tendencia en los ingresos que registró efectivamente como su estimación en el período anterior.

Para tal fin, este trabajo construye un modelo macroeconómico multiagentes articulado alrededor de la red de pagos y deudas entre agentes, así como de los subsecuentes saldos. La segunda sección revisa la literatura sobre la fragilidad financiera empresarial. En la siguiente sección se describe el modelo y la cuarta sección explica cómo utilizarlo para extraer resultados respecto al tema estudiado. La quinta sección presenta los resultados obtenidos. Se evidencian nueve casos generales de fragilidad financiera, dependiendo de cómo las empresas estiman sus ingresos. La sexta sección resume dichos resultados y ofrece futuras líneas de investigación.

REVISIÓN DE LA LITERATURA

Existen numerosos trabajos que ya investigan la fragilidad financiera empresarial. Una gran parte se basa en modelos econométricos. Usualmente, aplican regresiones del tipo Logit/Probit o del tipo VAR, con el fin de hallar relaciones significativas desde el punto de vista estadístico entre la fragilidad financiera empresarial y dos tipos principales de variables:

Características individuales: principalmente tamaño y edad -véanse los surveys en Assadian y Ford (1997), Caves (1998), Siegfried y Evans (1994); y, entre la literatura reciente: Amendola, Restaino y Sensini (2015), Hernández Tinoco y Wilson (2013), Madrid-Guijarro, García-Pérez-de-Lema y Van Auken (2011), Spaliara y Tsoukas (2013) -, pero también aspectos de la dirección tales como su experiencia, su nivel de formación o su propensión a tomar riesgos (Coleman, Cotei y Farhat, 2013; Honjo, 2000; Kallunki y Pyykko, 2013; Madrid-Guijarro et al., 2011; Thornhill y Amit, 2003), así como variables financieras tales como la estructura del capital, la eficiencia o la rentabilidad (Acosta-González y Fernández-Rodríguez, 2014; Åstebro y Winter, 2012; Parnes, 2012; Tykvovà y Borell, 2012; entre otros).

Características del entorno: principalmente el PIB, la inflación, la tasa de cambio y las tasas de intervención del Banco Central; pero también otras variables macroeconómicas, como la tasa de desempleo, el endeudamiento total o la masa monetaria, entre otras (Bagliano y Morana, 2014; Bhattacharjee y Han, 2014; Bhattacharjee, Higson, Holly y Kattuman, 2009a,b; Bruneau, De Bandt y El Amri, 2012; Castren, Dees y Zaher, 2010; Hernández Tinoco y Wilson, 2013; Hunter y Isachenkova, 2006; Koopman, Kräussl, Lucas y Monteiro, 2009; Liu, 2009; Salman, Von Friedrichs y Shukur, 2011; Santoro y Gaffeo, 2009; Zhang, Bessler y Leatham, 2013). Frecuentemente, un modelo combina estas características del entorno con las individuales de una empresa.

Igualmente, modelos de equilibrio general (Bisin, Gottardi y Ruta, 2011, 2016; Carvalho, Divino y Orrillo, 2013; De Walque, Pierrard y Rouabah, 2010) estudian la fragilidad financiera empresarial. La idea es mostrar que un equilibrio general con mercados incompletos, es decir, mercados que no permiten a cualquier agente llevar a cabo transacciones con cualquier otro agente (mercados sin la capacidad de tener en cuenta todas las contingencias futuras), puede implicar la fragilidad financiera empresarial. No obstante, estos modelos no explicitan cómo los agentes interactúan basándose en sus ofertas y demandas formuladas en los mercados, ni cómo estas interacciones llevan a los agentes a revisar sus ofertas y demandas, ni cómo estas revisiones resultan en la igualdad entre la oferta total y la demanda total en cualquier mercado, o sea un equilibrio general. Se halla un vínculo entre mercados incompletos, equilibrio general y fragilidad financiera, pero no se halla un vínculo entre mercados incompletos, equilibrio general estable y fragilidad financiera.

Sin embargo, desde hace poco se trabajan modelos macroeconómicos multiagentes (en adelante “modelos MMA”). Estos modelos son sistemas complejos que hacen interactuar los diferentes agentes de una economía artificial (LeBaron y Tesfatsion, 2008), dependiendo de 1) los roles respectivos de los agentes, 2) los contextos en donde los roles se ejecutan y 3) los mensajes que se comunican los agentes. Por ejemplo:

Una empresa desempeña el rol de vendedor en el contexto de los mercados de bienes y servicios, y envía mensajes respecto a las cantidades que vende, así como a los precios de dichas cantidades.

Un hogar desempeña el rol de comprador en el mismo contexto y envía mensajes respecto a las cantidades que desea comprar.

Con base en estos mensajes, los agentes intercambian mercancías y se pagan entre sí. Al final, estos intercambios y pagos dan cuenta de interacciones.

Otro ejemplo:

Una empresa desempeña el rol de empleador en el contexto del mercado laboral, y envía mensajes respecto a los puestos vacantes.

Un hogar desempeña el rol de trabajador en el mismo contexto y envía mensajes en la forma de candidaturas a los puestos vacantes.

Con base en estas candidaturas, la empresa envía otros mensajes, en la forma de ofertas de empleo.

Si un hogar acepta una oferta, trabajará para la empresa y recibirá pagos (salarios) como contrapartida. Al final, el trabajo realizado y los salarios pagados dan cuenta de interacciones.

Las hipótesis, definiciones y fórmulas de un modelo MMA apuntan a traducir en un lenguaje lógico-matemático esta arquitectura en términos de roles-contextos-mensajes y las subsecuentes interacciones (Deissenberg, Van Der Hoog y Dawid, 2008; Gaffeo, Delli Gatti, Desiderio y Gallegati, 2008). En efecto, una crítica contra los modelos usuales de equilibrio general (más allá de los que estudian la fragilidad financiera), incluso los más recientes dinámicos y estocásticos (Slanicay, 2014), es que paradójicamente no se sabe mucho sobre las interacciones entre los agentes en dichos modelos. En la mayoría de los casos, lo único que estos modelos pueden decir es que existe un equilibrio general (Axtell, 2007). Por tanto, pueden servir únicamente por su capacidad para hacer predicciones (Colander, Howitt, Kirman, Leijonhufvud y Mehrling, 2008). Son pocos los trabajos que proponen soluciones a esta debilidad (Gintis, 2007; Mandel, 2012; Mandel, Landini, Gallegati y Gintis, 2015). Recíprocamente, las interacciones en un modelo MMA no tienen que resultar de manera obligatoria en un equilibrio general, para así evitar el problema de su estabilidad.

El principal aporte de los modelos MMA al análisis de la fragilidad financiera empresarial consiste en poner en evidencia la existencia de reacciones en cadena, según las cuales la fragilidad financiera de una empresa involucra la fragilidad financiera de otra(s) empresa(s) (Battiston, Delli Gatti, Gallegati, Greenwald y Stiglitz, 2007, 2012; Delli Gatti, Gallegati, Greenwald, Russo y Stiglitz, 2010; Erlingsson et al., 2014; Raberto, Teglio y Cincotti, 2012; Riccetti, Russo y Gallegati, 2013, 2016; Teglio, Raberto y Cincotti, 2012). Estas reacciones se generan, primero, a través de relaciones de créditos banco-empresa. En este sentido, los modelos MMA se vinculan a la literatura sobre los determinantes financieros de las fluctuaciones macroeconómicas, en relación con el concepto de financial accelerator (Bernanke, Gertler y S., G., 1999), así como la “Financial Instability Hypothesis” à laMinsky (1992). Igualmente, se generan a través de relaciones de créditos empresa-empresa, y de relaciones del tipo cliente-proveedor. Así, los modelos MMA hallan secuencias de eventos que conducen a dichas reacciones. Por ejemplo:

Los bancos, en general, disminuyen las restricciones cuantitativas sobre los créditos que otorgan;

Las empresas planean más producción y, por tanto, necesitan más mano de obra;

Si las empresas no encuentran la mano de obra requerida, aumentan los salarios para incitar a los trabajadores a aceptar ofertas de empleo;

Las empresas aumentan sus precios debido al aumento en los costos generados por la mano de obra;

La inflación subsecuente incita al Banco Central a aumentar sus tasas de intervención;

Los bancos aumentan sus propias tasas; por tanto, es más difícil para las empresas cumplir con sus obligaciones financieras (mayores intereses).

El valor agregado del presente trabajo radica en seguir estudiando la fragilidad financiera empresarial en modelos MMA, haciendo énfasis en el mecanismo adaptativo de estimación de los ingresos, partiendo de la hipótesis planteada en la introducción y teniendo en cuenta que vincular dicho mecanismo a la fragilidad financiera empresarial no ha sido realizado hasta ahora.

EL MODELO

Después de especificar la base teórica del modelo (véase apartado: base teórica) y sus hipótesis preliminares (véase apartado: hipótesis preliminares), su descripción se hace para el período inicial t = 0 (véase apartado: el inicio de las interacciones) y luego para los siguientes períodos1 (véase apartado: la dinámica de las interacciones). La sección se termina con comentarios finales (véase apartado: comentarios finales sobre el modelo).

Base teórica

El modelo se construye partiendo de los siguientes principios (Benetti y Cartelier, 1980):

Las interacciones entre dos agentes A y B son capturadas por el hecho de que A paga B (o viceversa).

Igualmente, las interacciones son capturadas por el hecho de que C presta medios de pago a A con el fin de que A pague B, y que A también debe pagar C para devolver dichos medios; o A paga B para cumplir con obligaciones financieras frente a B.

Entre las diferentes formas de endeudamiento, el crédito bancario tiene un papel específico. Seguramente, los agentes deben tener a su disposición medios de pago (o “liquidez”) para realizar pagos. Precisamente, el principal proceso de creación de estos instrumentos es el crédito bancario. Según las teorías de la moneda endógena, la mayor parte de los medios de pago son los depósitos bancarios (proporcionalmente a las monedas y billetes); un pago se realiza a través del débito de la cuenta bancaria del agente pagador y del crédito de la del agente pagado. Ahora bien, un banco no necesita colectar ahorros de manera previa para conformar un depósito. Lo puede crear, solo por inscribirlo en la cuenta de un cliente, quien, en este caso, deberá luego devolverlo (Rossi, 2007).

Periódicamente, cada agente registra un saldo (o “flujo neto de caja”), el cual corresponde a la diferencia entre i) todas las entradas de liquidez en relación con sus pagos y deudas y ii) todas las salidas. Un saldo deficitario significa que el agente que lo registra debe cubrir las salidas que excedan las entradas: por ejemplo, una nueva deuda o la venta de unos activos. Si el saldo es excedentario, el agente dispone de una “reserva” de medios de pagos, la cual no lo obliga a endeudarse más (o a tomar una decisión análoga con el fin de cubrir un exceso de salidas respecto a las entradas).

Hipótesis preliminares

El modelo describe una economía artificial inicialmente compuesta por  empresas y un banco. Estos agentes interactúan a lo largo de períodos discretos (t = 0,1, 2,). Sus pagos y deudas se expresan en una sola unidad monetaria (e.g., $). Los medios de pago toman únicamente la forma de depósitos registrados ante el banco (no hay monedas o billetes), quien entonces ejecuta los pagos en nombre de las empresas mediante escrituras contables en términos de débitos y créditos en las cuentas. Los depósitos son creados mediante los créditos otorgados por el banco a las empresas, mientras que estos créditos constituyen la única forma que las empresas tienen para endeudarse (las empresas no emiten bonos y tampoco se prestan entre sí). Siempre las empresas pagan sus cuotas si tienen la liquidez suficiente. Finalmente, el banco no aplica restricciones cuantitativas sobre los créditos solicitados y sus operaciones se hacen sin costo.

empresas y un banco. Estos agentes interactúan a lo largo de períodos discretos (t = 0,1, 2,). Sus pagos y deudas se expresan en una sola unidad monetaria (e.g., $). Los medios de pago toman únicamente la forma de depósitos registrados ante el banco (no hay monedas o billetes), quien entonces ejecuta los pagos en nombre de las empresas mediante escrituras contables en términos de débitos y créditos en las cuentas. Los depósitos son creados mediante los créditos otorgados por el banco a las empresas, mientras que estos créditos constituyen la única forma que las empresas tienen para endeudarse (las empresas no emiten bonos y tampoco se prestan entre sí). Siempre las empresas pagan sus cuotas si tienen la liquidez suficiente. Finalmente, el banco no aplica restricciones cuantitativas sobre los créditos solicitados y sus operaciones se hacen sin costo.

Se definen dos grados de fragilidad financiera:

Una empresa está en fragilidad financiera de primer grado en t si no tiene la liquidez suficiente para pagar enteramente lo que debe al banco en t. Para que la empresa cumpla con sus obligaciones financieras, la solución implementada es dar más plazo para que se haga el pago en cuestión (lo que genera intereses adicionales).

Una empresa está en fragilidad financiera de segundo grado en t si ha experimentado la fragilidad financiera de primer grado en t y en varios períodos antes de t, de tal manera que ha pagado en debido tiempo solo una cierta parte de lo que debía al banco. Para que la empresa cumpla con sus obligaciones financieras, la solución implementada es su liquidación. Se asume que la empresa liquidada no puede operar más.

Observación 1. En relación con la terminología deMinsky (1992), la fragilidad financiera de primer grado se identifica a las situaciones “speculative” (la empresa no tiene la liquidez suficiente para pagar el principal dentro del servicio de la deuda) y “ponzi” (la empresa ni siquiera tiene la liquidez suficiente para pagar los intereses dentro del servicio de la deuda) mientras que la situación “hedge” corresponde a la ausencia de fragilidad financiera de primer grado. Asimismo, la fragilidad financiera de segundo grado consiste, entonces, en la repetición de unas situaciones “speculative” o “ponzi”, de tal manera que el banco tome la decisión de interrumpir sus interacciones con la empresa, y así obligarla a la liquidación, tal como lo plantean las hipótesis preliminares.

El inicio de las interacciones

Cualquier empresa i ∈{1; 2; ; J} entra en interacciones realizando pagos y endeudándose según tres etapas. Primera, i estima sus ingresos en el período inicial t = 0. Esta estimación, designada por  , es exógena al modelo, como si fuera regida por los “espíritus animales” à la Keynes. Asimismo, i debe realizar pagos, con el fin de producir mercancías y luego venderlas, y así registrar

, es exógena al modelo, como si fuera regida por los “espíritus animales” à la Keynes. Asimismo, i debe realizar pagos, con el fin de producir mercancías y luego venderlas, y así registrar  . Por tanto, i calcula el total de los pagos que estaría dispuesta a realizar hacia las otras empresas en t = 0, con el fin de recibir . Este total, identificado por

. Por tanto, i calcula el total de los pagos que estaría dispuesta a realizar hacia las otras empresas en t = 0, con el fin de recibir . Este total, identificado por  , es diseñado como una proporción

, es diseñado como una proporción  de . De esta manera, i puede calcular su flujo de caja libre estimado en t = 0, a saber

de . De esta manera, i puede calcular su flujo de caja libre estimado en t = 0, a saber  . Registrar este flujo o más es el objetivo de i en t = 0.

. Registrar este flujo o más es el objetivo de i en t = 0.

Como segunda etapa, el banco otorga a i un crédito para financiar  enteramente; se asume que i no dispone de recursos financieros de manera previa. Escribiendo

enteramente; se asume que i no dispone de recursos financieros de manera previa. Escribiendo  el crédito otorgado a

el crédito otorgado a  en

en  , entonces

, entonces  . El banco notifica

. El banco notifica  a , es decir, el interés total correspondiente a

a , es decir, el interés total correspondiente a  . Este interés es proporcional a según el coeficiente

. Este interés es proporcional a según el coeficiente  . deberá devolver al banco

. deberá devolver al banco  en

en  partes iguales, cada parte pagándose en un período, empezando desde el período inicial hasta

partes iguales, cada parte pagándose en un período, empezando desde el período inicial hasta  . Recuperar y los intereses correspondientes

. Recuperar y los intereses correspondientes  es el objetivo del banco.

es el objetivo del banco.

Como tercera etapa, debe pagar a las otras empresas, de tal manera que el total de estos pagos sea igual a  , con el fin de que pueda recibir

, con el fin de que pueda recibir  . Se parte del principio que un conjunto de coeficientes

. Se parte del principio que un conjunto de coeficientes  , con

, con  y

y  , da cuenta de la distribución de hacia las empresas diferentes de . El par de coeficientes

, da cuenta de la distribución de hacia las empresas diferentes de . El par de coeficientes  captura la coordinación local entre y

captura la coordinación local entre y  . Escribiendo

. Escribiendo  el monto pagado por a

el monto pagado por a  en

en  , entonces

, entonces

.

.

Teniendo en cuenta lo anterior, es posible evaluar la fragilidad financiera de primer grado de i en t = 0; todavía i no puede estar en fragilidad financiera de segundo grado, pues por definición esta situación puede suceder una vez pasados varios períodos. Se evidencia el saldo de i en el período inicial:

•Por una parte, registra como entradas de liquidez así como todos los pagos de las otras empresas, a saber sus ingresos  (se asume que el banco no paga a

(se asume que el banco no paga a  y que, por tanto, no contribuye a

y que, por tanto, no contribuye a  ).

).

•Por otra parte, registra como salidas lo que paga al banco, a saber  así como todos los pagos hacia las otras empresas, a saber .

así como todos los pagos hacia las otras empresas, a saber .

•Por tanto, el saldo de en se escribe  . Ahora, como , entonces

. Ahora, como , entonces  .

.

Según esta formulación,  implica que no recibió suficientes ingresos para pagar lo que debe al banco en

implica que no recibió suficientes ingresos para pagar lo que debe al banco en  , y que, por tanto, experimenta la fragilidad financiera de primer grado en este período (y también que posponer a más tarde lo que no se pudo pagar en es la manera de tratar el saldo deficitario correspondiente).

, y que, por tanto, experimenta la fragilidad financiera de primer grado en este período (y también que posponer a más tarde lo que no se pudo pagar en es la manera de tratar el saldo deficitario correspondiente).

Observación 2.

El saldo del banco encorresponde a la diferencia entre y las posibles sumas que el banco no recupera dentro de

y las posibles sumas que el banco no recupera dentro de . Si el saldo es deficitario, las empresas pueden tener dudas sobre la solvencia del banco, lo que podría afectar las interacciones mismas. Lo anterior constituye una posible extensión del modelo.

. Si el saldo es deficitario, las empresas pueden tener dudas sobre la solvencia del banco, lo que podría afectar las interacciones mismas. Lo anterior constituye una posible extensión del modelo.

Igualmente, es posible escribir  . Así, los ingresos de en dependen de

. Así, los ingresos de en dependen de  , pero el modelo no incorpora un mecanismo de coordinación según el cual cada determina

, pero el modelo no incorpora un mecanismo de coordinación según el cual cada determina  , de tal manera que cada registre compatible con

, de tal manera que cada registre compatible con  y así evite la fragilidad financiera de primer grado en el período inicial. Por tanto, cada

y así evite la fragilidad financiera de primer grado en el período inicial. Por tanto, cada  determinado a nivel individual tiene consecuencias a nivel sistémico sobre el número total de empresas que muestran sin que un acuerdo entre agentes permita reducir dicho número a cero. En este sentido, las interacciones pueden generar un estado macroeconómico subóptimo (más inestabilidad de origen financiero), ya que quedan descentralizadas (Epstein, 1999; Gaffeo et al., 2008).

determinado a nivel individual tiene consecuencias a nivel sistémico sobre el número total de empresas que muestran sin que un acuerdo entre agentes permita reducir dicho número a cero. En este sentido, las interacciones pueden generar un estado macroeconómico subóptimo (más inestabilidad de origen financiero), ya que quedan descentralizadas (Epstein, 1999; Gaffeo et al., 2008).

Observación 3.

Según la misma lógica, ningún mecanismo de coordinación permite que cadaregistre y así alcance su objetivo en términos de flujo de caja libre. Tampoco ningún mecanismo de coordinación garantiza el pago dey así permite que el banco alcance su objetivo respecto a.

y así alcance su objetivo en términos de flujo de caja libre. Tampoco ningún mecanismo de coordinación garantiza el pago dey así permite que el banco alcance su objetivo respecto a.

La dinámica de las interacciones

Lo que sigue se aplica a cualquier t ≥ 1. Cualquier i realiza pagos y se endeuda según cinco etapas. Primera, quizá i experimentó la fragilidad financiera de segundo grado en un período anterior a t. En esto caso, según las hipótesis preliminares, i ha sido liquidada y no existe más económicamente. Por tanto, i no puede realizar pagos ni endeudarse en t. Escribiendo:

el pago desde hacia en

el pago desde hacia en  ;

;  el crédito bancario otorgado a en , y

el crédito bancario otorgado a en , y  los intereses totales aplicados a

los intereses totales aplicados a  ;

;  la cuota que debe pagar al banco en (en relación con

la cuota que debe pagar al banco en (en relación con

);

);

Así, la fragilidad financiera de segundo grado experimentado por antes de resulta en

. De lo contrario, el proceso sigue con la segunda etapa, según la cual

. De lo contrario, el proceso sigue con la segunda etapa, según la cual  estima sus ingresos en

estima sus ingresos en  , a saber

, a saber  :

:

Si

estimó correctamente sus ingresos en  , es decir,

, es decir,  con

con  , entonces conserva la misma estimación en , es decir,

, entonces conserva la misma estimación en , es decir,  .

. Si

, tiene que tomar una decisión respecto al ajuste de

, tiene que tomar una decisión respecto al ajuste de  para que en la nueva estimación de sus ingresos,

para que en la nueva estimación de sus ingresos,  , sea igual o la más cercana posible a los ingresos que se registrarían en el mismo período,

, sea igual o la más cercana posible a los ingresos que se registrarían en el mismo período,  . Aquí interviene el mecanismo adaptativo que se vinculará más adelante en el artículo a la fragilidad financiera empresarial:

. Aquí interviene el mecanismo adaptativo que se vinculará más adelante en el artículo a la fragilidad financiera empresarial:  con

con  ,

,  el promedio de

el promedio de  ,

,  y

y  ; este promedio es calculado según una tasa constante de actualización

; este promedio es calculado según una tasa constante de actualización  . De esta manera:

. De esta manera:

implica

implica  , a saber la variante “histéresis” del mecanismo. conserva en

, a saber la variante “histéresis” del mecanismo. conserva en  a pesar de constatar , como si mantuviera confianza en su estimación.

a pesar de constatar , como si mantuviera confianza en su estimación. implica

implica  , a saber la variante “adaptación total”. ajusta enteramente a la tendencia pasada en los ingresos registrados,

, a saber la variante “adaptación total”. ajusta enteramente a la tendencia pasada en los ingresos registrados,  dando cuenta de dicha tendencia. no mantiene confianza en para determinar .

dando cuenta de dicha tendencia. no mantiene confianza en para determinar . implica

implica  , a saber la variante “adaptación intermedia”. ajusta parcialmente a

, a saber la variante “adaptación intermedia”. ajusta parcialmente a  y mantiene confianza en

y mantiene confianza en  en la medida dada por

en la medida dada por  .

.

La tercera etapa consiste en que calcula el total que estaría dispuesta a pagar en , a saber  , con el fin de recibir . Ahora, se asume que

, con el fin de recibir . Ahora, se asume que  no depende únicamente de , sino también de

no depende únicamente de , sino también de  , es decir, el promedio actualizado de

, es decir, el promedio actualizado de  .

.  significa que tuvo la tendencia a registrar un saldo excedentario en el pasado. En el modelo, planea pagos en relación con

significa que tuvo la tendencia a registrar un saldo excedentario en el pasado. En el modelo, planea pagos en relación con  con el fin de mantener dicha tendencia, según una lógica de acumulación (Tricou, 2013). Al final,

con el fin de mantener dicha tendencia, según una lógica de acumulación (Tricou, 2013). Al final,  con

con  ; ajusta

; ajusta  respecto a

respecto a  reaccionando a 1) ya que esta diferencia impulsa un ajuste previo en respecto a ; o 2)

reaccionando a 1) ya que esta diferencia impulsa un ajuste previo en respecto a ; o 2)  .

.

Como cuarta etapa, calcula el total que realmente podrá pagar en  y determina la distribución de dicho total entre las otras empresas. En efecto, quizá otras empresas han sido liquidadas antes de

y determina la distribución de dicho total entre las otras empresas. En efecto, quizá otras empresas han sido liquidadas antes de  . Por tanto, no podrá atribuir una parte de a dichas empresas, de modo que

. Por tanto, no podrá atribuir una parte de a dichas empresas, de modo que  . Según esta formulación, la distribución de según los coeficientes del tipo

. Según esta formulación, la distribución de según los coeficientes del tipo  es ajustada por coeficientes del tipo

es ajustada por coeficientes del tipo  :

:

si

si  ha sido liquidada antes de , 1 si no. Así, dicha liquidación resulta en

ha sido liquidada antes de , 1 si no. Así, dicha liquidación resulta en  mientras que sin liquidación previa de el producto de

mientras que sin liquidación previa de el producto de  por

por  deja sin cambio.

deja sin cambio. No obstante, quizá una tercera empresa

diferente tanto de como de

diferente tanto de como de  ha sido liquidada y, al mismo tiempo, afecta

ha sido liquidada y, al mismo tiempo, afecta  . Por esta razón,

. Por esta razón,  en caso de liquidación previa de

en caso de liquidación previa de  , 1 si no. De esta manera, a pesar de que

, 1 si no. De esta manera, a pesar de que  si queda en actividad,

si queda en actividad,  debido a la liquidación previa de cualquier con

debido a la liquidación previa de cualquier con  .

. Independientemente de los coeficientes del tipo

, el ajuste de respecto a  mediante la reacción de a o a lleva al ajuste de respecto a

mediante la reacción de a o a lleva al ajuste de respecto a

.

.

Al final, el total de pagos realizados por en ,  es igual a si todas las empresas quedan en actividad, e inferior si no. puede calcular su flujo de caja libre estimado en , a saber

es igual a si todas las empresas quedan en actividad, e inferior si no. puede calcular su flujo de caja libre estimado en , a saber  , el cual será entonces el resultado del ajuste del flujo de caja libre estimado en mediante

, el cual será entonces el resultado del ajuste del flujo de caja libre estimado en mediante  o o las liquidaciones pasadas. Registrar este flujo o más2, y registrar

o o las liquidaciones pasadas. Registrar este flujo o más2, y registrar  , constituyen los objetivos de en .

, constituyen los objetivos de en .

La quinta etapa es el plan de financiación de  . Ahora, este plan no consiste siempre o exclusivamente en un crédito bancario:

. Ahora, este plan no consiste siempre o exclusivamente en un crédito bancario:

Si

registró un saldo excedentario en , dispone de medios de pago que pueden reemplazar los que derivan de una deuda; y quizá este saldo puede financiar en su totalidad. Así,  (el saldo previo es suficiente para financiar la totalidad de ) y

(el saldo previo es suficiente para financiar la totalidad de ) y  (

( financia lo que

financia lo que  no puede financiar dentro de ). Así, reacciona a

no puede financiar dentro de ). Así, reacciona a  utilizando los medios de pago correspondientes para limitar su endeudamiento y, por tanto, su exposición a la fragilidad financiera.

utilizando los medios de pago correspondientes para limitar su endeudamiento y, por tanto, su exposición a la fragilidad financiera.Si

registró un saldo deficitario en  , este no sirve para el plan y además debe encontrar una manera de cubrirlo. Como en

, este no sirve para el plan y además debe encontrar una manera de cubrirlo. Como en  , el saldo en

, el saldo en  corresponde a lo que no puede pagar dentro de

corresponde a lo que no puede pagar dentro de  (como se explicará más adelante), de tal manera que

(como se explicará más adelante), de tal manera que  constituye una deuda pendiente y que su aplazamiento permite tratar el saldo deficitario en cuestión. En este orden de ideas,

constituye una deuda pendiente y que su aplazamiento permite tratar el saldo deficitario en cuestión. En este orden de ideas,  .

.

El interés total aplicado a , a saber  , es proporcional a según el coeficiente

, es proporcional a según el coeficiente  (como en el período inicial). Igualmente:

(como en el período inicial). Igualmente:

Intereses adicionales se aplican en proporción

de

de  : si tuvo la tendencia a registrar un saldo deficitario y, por tanto, a no pagar sus cuotas enteras en debido tiempo, el banco reacciona aplicando más intereses frente a un cliente más riesgoso.

: si tuvo la tendencia a registrar un saldo deficitario y, por tanto, a no pagar sus cuotas enteras en debido tiempo, el banco reacciona aplicando más intereses frente a un cliente más riesgoso.Los intereses decrecen en proporción

de : si tuvo la tendencia a registrar un saldo excedentario y, por tanto, a pagar sus cuotas enteras en debido tiempo, el banco reacciona aplicando menos intereses (cliente menos riesgoso), sin que estos sean menores que una proporción

de : si tuvo la tendencia a registrar un saldo excedentario y, por tanto, a pagar sus cuotas enteras en debido tiempo, el banco reacciona aplicando menos intereses (cliente menos riesgoso), sin que estos sean menores que una proporción  de .

de .

deberá devolver  y

y  en

en  partes iguales, cada parte pagándose en un período, empezando en y terminando en

partes iguales, cada parte pagándose en un período, empezando en y terminando en  . Con las deudas ya acumuladas en el pasado, según el mismo principio, se puede calcular

. Con las deudas ya acumuladas en el pasado, según el mismo principio, se puede calcular  .

.

Teniendo en cuenta las cinco etapas anteriores, las observaciones 2 y 3 hechas en la subsección anterior para son válidas para  . Aún más importante, es posible evaluar la fragilidad financiera de en (si todavía queda en actividad). Respecto a la fragilidad financiera de primer grado, se evidencia de nuevo el saldo registrado por en . Tres casos son posibles, cada uno correspondiendo a un plan de financiación de . Según la misma lógica que en el período inicial, se calcula la diferencia entre todas las entradas de liquidez y todas las salidas:

. Aún más importante, es posible evaluar la fragilidad financiera de en (si todavía queda en actividad). Respecto a la fragilidad financiera de primer grado, se evidencia de nuevo el saldo registrado por en . Tres casos son posibles, cada uno correspondiendo a un plan de financiación de . Según la misma lógica que en el período inicial, se calcula la diferencia entre todas las entradas de liquidez y todas las salidas:

. Escribiendo

. Escribiendo  la parte de que no sirvió para financiar , entonces

la parte de que no sirvió para financiar , entonces  .

.  . En este caso,

. En este caso,  y

y  . Por tanto, es posible escribir

. Por tanto, es posible escribir  .

.  . En este caso,

. En este caso,  y . Por tanto, es posible escribir

y . Por tanto, es posible escribir  .

.

En los tres casos, el saldo de en corresponde a la diferencia entre 1) los ingresos registrados por en , y la posible parte de  que quedó sin utilización; y 2) lo que debe pagar al banco en . Por tanto, el signo del saldo en da cuenta de la fragilidad financiera de primer grado en este período, como en .

que quedó sin utilización; y 2) lo que debe pagar al banco en . Por tanto, el signo del saldo en da cuenta de la fragilidad financiera de primer grado en este período, como en .

Para saber si la fragilidad financiera de primer grado experimentado por resulta en la de segundo grado:

El banco calcula una variable derivada de

a saber

a saber  con

con  . Por ejemplo, si

. Por ejemplo, si  ,

,  significa que no puede pagar el 75% de .

significa que no puede pagar el 75% de .A partir del período

, el banco puede calcular el promedio actualizado de

, el banco puede calcular el promedio actualizado de  para así medir la tendencia de a pagar por lo menos el

para así medir la tendencia de a pagar por lo menos el  % de sus cuotas. Si en este promedio, escrito

% de sus cuotas. Si en este promedio, escrito  , es negativo, se asume que experimenta fragilidad financiera de segundo grado (lo que resulta en su liquidación).

, es negativo, se asume que experimenta fragilidad financiera de segundo grado (lo que resulta en su liquidación).

Observación 4.

Para cualquier,  -ausencia de fragilidad financiera de primer grado en - se relaciona a la situación “hedge” (Minsky, 1992). Si además de

-ausencia de fragilidad financiera de primer grado en - se relaciona a la situación “hedge” (Minsky, 1992). Si además de  se verifica

se verifica (con

(con ), entonces la fragilidad financiera de primer grado involucra la situación “speculative”, o involucra la situación “ponzi” si se verifica

), entonces la fragilidad financiera de primer grado involucra la situación “speculative”, o involucra la situación “ponzi” si se verifica  (ídem). Así, la fragilidad financiera de segundo grado deriva de la acumulación de situaciones “speculative” o “ponzi” en el tiempo, pero el mismo conjunto de estas situaciones no conlleva siempre dicho grado: todo depende del nivel de exigencia del banco al medir la solvencia demediante

(ídem). Así, la fragilidad financiera de segundo grado deriva de la acumulación de situaciones “speculative” o “ponzi” en el tiempo, pero el mismo conjunto de estas situaciones no conlleva siempre dicho grado: todo depende del nivel de exigencia del banco al medir la solvencia demediante . Con un valor de

. Con un valor de  más cerca de 1 una situación “speculative” o “ponzi” tiene una mayor propensión a generar la fragilidad financiera de segundo grado y, viceversa, con un valor demás cerca de 0.

más cerca de 1 una situación “speculative” o “ponzi” tiene una mayor propensión a generar la fragilidad financiera de segundo grado y, viceversa, con un valor demás cerca de 0.

Lo que paga a depende de  y de

y de  ; a su vez,

; a su vez,  depende de

depende de  ,

,  y

y  ; y tanto

; y tanto  como dependen de

como dependen de  y

y  . Sin embargo, el modelo no incluye ningún mecanismo de coordinación para que el conjunto de estas características individuales permitan a cada registrar

. Sin embargo, el modelo no incluye ningún mecanismo de coordinación para que el conjunto de estas características individuales permitan a cada registrar  compatible con

compatible con  o, por lo menos, con

o, por lo menos, con  . Así, lo local afecta el número total de empresas experimentando la fragilidad financiera de primer grado, así como el número total de empresas experimentando la fragilidad financiera de segundo grado.

. Así, lo local afecta el número total de empresas experimentando la fragilidad financiera de primer grado, así como el número total de empresas experimentando la fragilidad financiera de segundo grado.

Comentarios finales sobre el modelo

El modelo se construye únicamente a partir de los aspectos monetarios de una economía: pagos estimados/registrados, deudas y otras modalidades de financiación de los pagos, flujos de caja estimados/registrados, pagos a realizar para cancelar deudas, saldos, tratamiento de los saldos deficitarios, etc. De manera equivalente, el modelo no se construye a partir de los aspectos “reales”, tales como las técnicas de producción (de mercancías), las preferencias de los consumidores (respecto a mercancías), las dotaciones (en mercancías), los precios (de mercancías), etc. En este sentido, el modelo se vincula a uno de los dos paradigmas fundamentales en ciencias económicas, tal como lo sistematizó Schumpeter (1954) hace más de cincuenta años3, a saber el enfoque monetario: partir del principio que una economía se puede entender a partir de la moneda -la unidad de medición de las magnitudes económicas y los instrumentos denominados en unidades monetarias para la realización de los pagos asociados a dichas magnitudes-, así como de los fenómenos relacionados, dejando poca importancia teórica o aún ninguna importancia a las mercancías y a los fenómenos relacionados. El otro paradigma es el enfoque real, el cual se basa en el principio inverso: una economía se puede entender a partir de las mercancías y de los fenómenos relacionados, dejando poca importancia teórica o aún ninguna importancia a la moneda y a los fenómenos relacionados (Stellian, 2012).

Los modelos MMA ya existentes no se vinculan al enfoque monetario. Pertenecen más a un enfoque “intermedio” entre el monetario y el real, pues al mirar sus fórmulas se evidencia que se construyen a partir de fenómenos reales sin ignorar los fenómenos monetarios, y viceversa. Sin embargo, un modelo MMA construido según el enfoque monetario en su forma pura, es decir, a partir de fenómenos monetarios exclusivamente y sin ninguna referencia a los fenómenos reales, tiene la ventaja de ser más coherente con las economías contemporáneas. Aquí inter-viene una crítica todavía poco conocida en las ciencias económicas (Benetti y Cartelier, 1980). Por una parte, una característica fundamental de las economías contemporáneas es la descentralización; es decir, no existe una entidad que planifique las actividades económicas en su totalidad. Por otra parte, cada vez que un modelo se basa en fenómenos reales (modelo MMA o de equilibrio general), las hipótesis preliminares ya definen mercancías que sustentarán las interacciones. Mediante esta nomenclatura, los agentes solo pueden tomar decisiones respecto a las cantidades ofertas/demandas y a los precios, sin tener ninguna (o muy poca) influencia sobre la naturaleza de las mercancías correspondientes. Lo anterior es poco compatible con el hecho de que, conforme a una economía descentralizada, los agentes deberían tener cierta flexibilidad para determinar dicha naturaleza, según sus propios objetivos y restricciones.

Para resumir, cada mercancía de un modelo debería ser definida por los agentes que forman parte del modelo mismo, en lugar de que el economista que lo construye imponga mercancías desde el exterior. Seguramente, un modelo podría seguir basándose en fenómenos reales sin introducir una nomenclatura. Sin embargo, por lo que sabemos, ningún trabajo lo ha intentado. Parece que dejar de lado la nomenclatura involucra desafíos teóricos mayores. Es por esto por lo que una solución alternativa es construir un modelo sin fenómenos reales, para así seguir el enfoque monetario. De esta manera, ya desde el inicio no se deja ninguna puerta abierta a la nomenclatura.

Recíprocamente, lo que queda afuera de la toma de decisiones de los agentes del presente modelo solo tiene que ver con el régimen monetario (Cartelier, 1996); es decir, las reglas respecto a los siguientes aspectos:

La(s) unidad(es) monetaria(s) vigente(s);

La naturaleza de los medios de pago y la(s) forma(s) correspondiente(s) de su emisión y circulación;

La obligación de tratar los saldos deficitarios y de cancelar las deudas.

Se puede considerar el régimen monetario como una contradicción mucho menos significativa que la nomenclatura frente a la descentralización.

PROTOCOLO DE EXTRACCIÓN DE RESULTADOS

El nivel de fragilidad financiera experimentado por el conjunto de empresas consiste en un vector  ,

,  siendo el número de empresas que no experimentaron ninguna fragilidad financiera después de

siendo el número de empresas que no experimentaron ninguna fragilidad financiera después de  períodos,

períodos,  el número de empresas que experimentaron la fragilidad financiera solo de primer grado, y

el número de empresas que experimentaron la fragilidad financiera solo de primer grado, y  el número de empresas que experimentaron la fragilidad financiera tanto de primer grado como de segundo grado;

el número de empresas que experimentaron la fragilidad financiera tanto de primer grado como de segundo grado;  y

y  .

.

El modelo es un sistema complejo, del cual no es posible hallar una solución analítica a K. Por esta razón, y siguiendo los modelos MMA ya existentes, se realizan simulaciones numéricas (Lengnick, 2013): se calcula K para varias configuraciones de los parámetros y condiciones iniciales del modelo, y se analiza cómo K cambia de una configuración a otra. Como el modelo describe una economía artificial con J empresas y un solo banco, estas configuraciones no tienen equivalentes empíricos. Las diseñadas a continuación se deben concebir como un punto de partida teórico; una futura línea de investigación es estudiar otras configuraciones y hacer comparaciones con el presente “benchmark”.

Se fija  : las interacciones empiezan entre cien empresas (y un banco). Así,

: las interacciones empiezan entre cien empresas (y un banco). Así,  puede tomar 5.151 valores posibles, desde

puede tomar 5.151 valores posibles, desde  hasta

hasta  y pasando por todo valor intermedio, por ejemplo

y pasando por todo valor intermedio, por ejemplo  ,

,  o

o  . Estos 5.151 valores se ordenan según los principios

. Estos 5.151 valores se ordenan según los principios  y

y  . Así,

. Así,  . Igualmente,

. Igualmente,  : se analiza

: se analiza  después de que los agentes hayan interactuado durante 30 períodos, desde

después de que los agentes hayan interactuado durante 30 períodos, desde  hasta

hasta  .

.

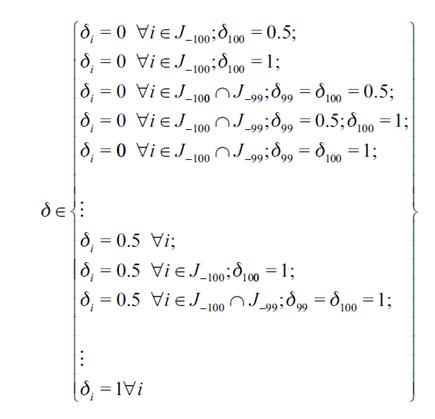

Respecto a los parámetros del tipo  , el cual da cuenta de la forma en que estima sus ingresos según el mecanismo adaptativo estudiado, se atribuyen tres valores posibles: 0, 0,5 y 1. ‘0’ corresponde a la histéresis, ‘1’ a la adaptación total, y ‘0,5’ a la adaptación estrictamente intermedia. Se configura

, el cual da cuenta de la forma en que estima sus ingresos según el mecanismo adaptativo estudiado, se atribuyen tres valores posibles: 0, 0,5 y 1. ‘0’ corresponde a la histéresis, ‘1’ a la adaptación total, y ‘0,5’ a la adaptación estrictamente intermedia. Se configura  de la siguiente manera: se toma como primer vector la histéresis para toda empresa; luego, de un vector al siguiente, una empresa más implementa la adaptación intermedia o total, partiendo de la centésima hacia atrás:

de la siguiente manera: se toma como primer vector la histéresis para toda empresa; luego, de un vector al siguiente, una empresa más implementa la adaptación intermedia o total, partiendo de la centésima hacia atrás:

Estos vectores corresponden a las combinaciones de 100 elementos de  sin importar el orden, o sea, un total de 5.151 vectores

sin importar el orden, o sea, un total de 5.151 vectores  .

.

Observación 5. El número de vectores del tipo δ es igual al número de vectores del tipo K (5.151). No es siempre el caso, pues se pueden estudiar más vectores del primer tipo, mientras que el número de vectores del segundo tipo es fijo una vez determinado J.

Respecto a  , se parte del principio que cada

, se parte del principio que cada  realiza pagos hacia

realiza pagos hacia  (con

(con  ). Por ejemplo, con

). Por ejemplo, con  ,

,  realiza pagos hacia

realiza pagos hacia  ; y si

; y si  , entonces

, entonces  . Así, el espacio de interacciones de

. Así, el espacio de interacciones de  es constituido por las

es constituido por las  empresas

empresas  de las cuales recibirá pagos, y de las empresas

de las cuales recibirá pagos, y de las empresas  hacia las cuales realiza pagos. Así, el espacio de con es

hacia las cuales realiza pagos. Así, el espacio de con es  . En el mismo orden de ideas, el espacio de es

. En el mismo orden de ideas, el espacio de es  y el de

y el de  es

es  . En el marco de estos círculos de pagos de extensión ,

. En el marco de estos círculos de pagos de extensión ,

, mientras que se fija

, mientras que se fija

:

:  planea distribuir

planea distribuir  de manera uniforme entre

de manera uniforme entre  . Se estudian tres extensiones:

. Se estudian tres extensiones:  .

.

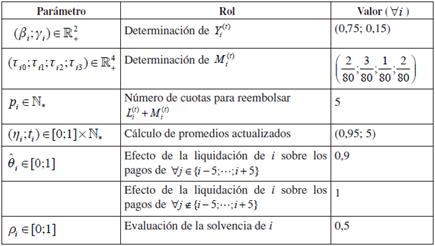

La Tabla 1 describe los otros parámetros. Son idénticos para cada i. En particular, el total de pagos planeado por cada i corresponde al 75% de los ingresos estimados ( βi ) y al 15% de un saldo promedio actualizado excedentario ( γi ). Igualmente, i experimenta la fragilidad financiera de segundo grado si no tiene la tendencia a pagar en debido tiempo por lo menos el 50% de lo que debe al banco ( ρi ). Finalmente, la liquidación de i, subsecuente a su fragilidad financiera de segundo grado, reduce del 10% los pagos de cualquier empresa desde i − 5 hasta i + 5 ( ).

).

Tabla 1 Valores asignados a los parámetros de cualquier  (excepto y

(excepto y

)

)

Nota:  es el total de pagos que i está dispuesta a realizar en

es el total de pagos que i está dispuesta a realizar en  es la suma prestada por el banco a i en

es la suma prestada por el banco a i en  es el interés total asociado a

es el interés total asociado a .

.

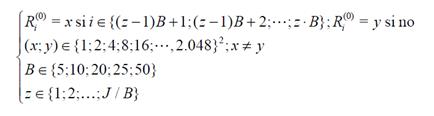

En cuanto a las condiciones iniciales, a saber el vector  de ingresos inicialmente estimados por cada , se diseñan 9.120 configuraciones de la siguiente manera. Se atribuyen 12 valores posibles a

de ingresos inicialmente estimados por cada , se diseñan 9.120 configuraciones de la siguiente manera. Se atribuyen 12 valores posibles a  : 1,2,4,8,16,…,2.048. Se estudian, primero, los 12 vectores

: 1,2,4,8,16,…,2.048. Se estudian, primero, los 12 vectores  donde toma el mismo valor para cada . Segundo, para cada uno de estas 12 configuraciones, se asigna otro valor de para cualquiera de las empresas

donde toma el mismo valor para cada . Segundo, para cada uno de estas 12 configuraciones, se asigna otro valor de para cualquiera de las empresas  ; luego, se hace lo mismo para las empresas

; luego, se hace lo mismo para las empresas  , y así sucesivamente hasta

, y así sucesivamente hasta  (con

(con  ). Se fija

). Se fija  :

:

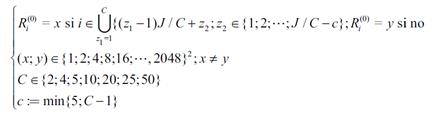

Así se diseñan 5.412 configuraciones de  . Se diseñan 3.696 otras configuraciones: se distribuyen las 100 empresas entre

. Se diseñan 3.696 otras configuraciones: se distribuyen las 100 empresas entre  grupos (con

grupos (con  ): el grupo

): el grupo  , luego el grupo

, luego el grupo  , y así sucesivamente hasta el grupo

, y así sucesivamente hasta el grupo  . Se fija

. Se fija  y se asume que las

y se asume que las  últimas empresas de cualquier grupo escogen un cierto valor de

últimas empresas de cualquier grupo escogen un cierto valor de  mientras que las

mientras que las  primeras escogen otro valor. Se fija

primeras escogen otro valor. Se fija  si

si  y

y  para los otros valores de :

para los otros valores de :

Al final, una simulación se especifica por:  ;

;  ; un vector

; un vector  entre los 5.151 antes diseñados; los coeficientes

entre los 5.151 antes diseñados; los coeficientes  según un círculo de pagos uniformes de extensión 1, 3 o 5; los únicos valores asignados al resto de los parámetros en la Tabla 1; y un vector entre los 12 + 5.412 + 3.696 = 9.120 antes diseñados. Por tanto, el valor de

según un círculo de pagos uniformes de extensión 1, 3 o 5; los únicos valores asignados al resto de los parámetros en la Tabla 1; y un vector entre los 12 + 5.412 + 3.696 = 9.120 antes diseñados. Por tanto, el valor de  que resulta de una de estas 1 × 1 × 5.151 × 3 × 1 × 9.120 = 140.931.360 simulaciones numéricas4 se puede escribir

que resulta de una de estas 1 × 1 × 5.151 × 3 × 1 × 9.120 = 140.931.360 simulaciones numéricas4 se puede escribir  .

.

Un vector se encuentra en 27.360 simulaciones, cada una correspondiendo a una extensión  entre

entre  y a un vector entre 9.120. Por tanto, después de realizar todas las simulaciones, se calcula

y a un vector entre 9.120. Por tanto, después de realizar todas las simulaciones, se calcula  ; es decir, la fracción de las simulaciones con un cierto vector

; es decir, la fracción de las simulaciones con un cierto vector  y que resultan en

y que resultan en  .

.  mide la propensión dea generar el nivelde fragilidad financiera empresarial entre los 5.151 niveles posibles5. Con base en

mide la propensión dea generar el nivelde fragilidad financiera empresarial entre los 5.151 niveles posibles5. Con base en  , es posible ordenar los vectores desde el vector que genera los niveles más altos de fragilidad financiera hasta el vector que genera los niveles más bajos: es decir, para dos vectores y

, es posible ordenar los vectores desde el vector que genera los niveles más altos de fragilidad financiera hasta el vector que genera los niveles más bajos: es decir, para dos vectores y  , si existe un número

, si existe un número  de tal manera que

de tal manera que  para cualquiera de los primeros valores de

para cualquiera de los primeros valores de  , entonces

, entonces  . Finalmente, se analiza esta ordenación para hallar casos generales de fragilidad financiera dependiendo de en el marco de las simulaciones realizadas.

. Finalmente, se analiza esta ordenación para hallar casos generales de fragilidad financiera dependiendo de en el marco de las simulaciones realizadas.

RESULTADOS Y ANÁLISIS

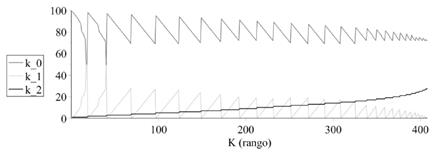

La Gráfica 1 muestra los diferentes niveles de fragilidad financiera (K) que resultan de las simulaciones. Son 408 de estos niveles entre los 5.151 posibles, el mejor valor es (99;0;1); es decir, una sola empresa experimenta la fragilidad de segundo grado, mientras que las otras 99 no experimentan ninguna fragilidad financiera; y el peor es (72;0;28); es decir, 28 empresas experimentan la fragilidad de segundo grado, mientras que las otras 72 no experimentan ninguna fragilidad financiera.

Nota: k 0 es el número de empresas que no experimentaron ninguna fragilidad financiera después de 30 períodos; k 1 es el número de empresas que experimentaron fragilidad financiera, pero únicamente la de primer grado; k 2 es el número de empresas que experimentaron la fragilidad financiera tanto de primer grado como de segundo grado. Fuente: elaboración propia

Gráfica 1 Los diferentes niveles de fragilidad financiera (K) en las simulaciones

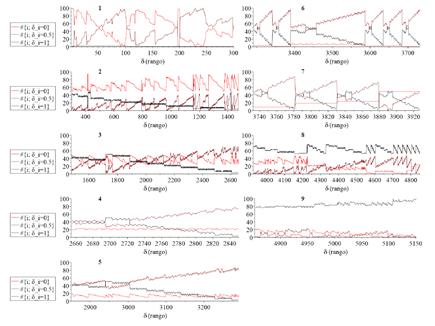

La Gráfica 2 da cuenta de los valores correspondientes de . En cada figura, el eje horizontal se compone de valores de  , de acuerdo con la Gráfica 1. El eje vertical se compone de los diferentes vectores

, de acuerdo con la Gráfica 1. El eje vertical se compone de los diferentes vectores  . El color asociado a cada

. El color asociado a cada  es en ‰, según el espectro correspondiente. Por ejemplo, el color verde asociada al punto (19;1) significa que aproximadamente el 100‰ de las simulaciones vinculadas al primer vector genera el decimonoveno valor reportado de , a saber

es en ‰, según el espectro correspondiente. Por ejemplo, el color verde asociada al punto (19;1) significa que aproximadamente el 100‰ de las simulaciones vinculadas al primer vector genera el decimonoveno valor reportado de , a saber  ; y el color azul asociado al punto (41;5.151) significa que aproximadamente el 150‰ de las simulaciones vinculadas al último vector genera el cuadragésimo primer valor reportado de , a saber

; y el color azul asociado al punto (41;5.151) significa que aproximadamente el 150‰ de las simulaciones vinculadas al último vector genera el cuadragésimo primer valor reportado de , a saber  . Los vectores aparecen ordenados según el principio antes mencionado: un vector tiene un rango menor si tiene menores propensiones a generar los niveles más bajos de fragilidad financiera.

. Los vectores aparecen ordenados según el principio antes mencionado: un vector tiene un rango menor si tiene menores propensiones a generar los niveles más bajos de fragilidad financiera.

Nota: para el contenido de cada K según su rango, véase Gráfica 1. Para el contenido de cada según su rango, véase Gráfica 3. Fuente: elaboración propia

Gráfica 2 Mapping

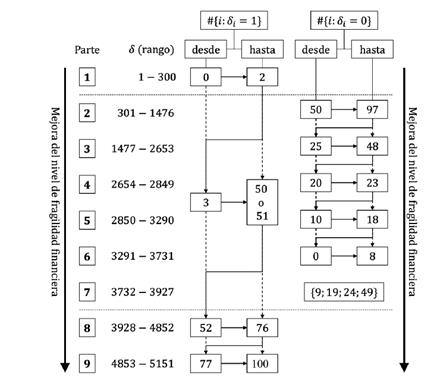

La Gráfica 3 describe el contenido de los vectores  así ordenados según los valores de . Cada uno se describe por el número de empresas (entre 100) con cada valor posible de

así ordenados según los valores de . Cada uno se describe por el número de empresas (entre 100) con cada valor posible de  (0, 0,5 y 1). La curva roja corresponde al número de empresas caracterizadas por la histéresis (

(0, 0,5 y 1). La curva roja corresponde al número de empresas caracterizadas por la histéresis ( ); la curva azul al número de empresas caracterizadas por la adaptación intermedia (0,5); la curva verde al número de empresas caracterizadas por la adaptación total (

); la curva azul al número de empresas caracterizadas por la adaptación intermedia (0,5); la curva verde al número de empresas caracterizadas por la adaptación total ( ). El ordenamiento aparece en nueve partes sucesivas: los vectores de rango 1 a 300, luego los vectores de rango 301 a 1.476… hasta los vectores de rango 4.853 a 5.151. En efecto, cada vector en una de estas partes muestra una o dos propiedades que lo diferencian de los vectores en las otras partes. Esto permite hallar nueve casos generales de fragilidad financiera dependiendo de (véase Gráfica 4):

). El ordenamiento aparece en nueve partes sucesivas: los vectores de rango 1 a 300, luego los vectores de rango 301 a 1.476… hasta los vectores de rango 4.853 a 5.151. En efecto, cada vector en una de estas partes muestra una o dos propiedades que lo diferencian de los vectores en las otras partes. Esto permite hallar nueve casos generales de fragilidad financiera dependiendo de (véase Gráfica 4):

La primera parte contiene, por definición, los vectores con las propensiones mínimas a generar los niveles más bajos de fragilidad financiera. Ahora, la propiedad que muestra cada vector en esta parte, y que no muestra los vectores de las otras partes, es la adaptación total para 0, 1 o 2 empresas.

De lo contrario, la novena parte corresponde a los vectores con las propensiones máximas. Ahora, la propiedad que muestra cada vector en esta parte, y que no muestra los vectores de las otras partes, es la adaptación total desde 77 hasta 100 empresas.

Entre estos dos extremos, la parte intermedia 8 se especifica por la adaptación total desde 52 empresas hasta 76 empresas (salvo una sola excepción entre los 925 vectores correspondientes, con 77 empresas).

Las partes intermedias 2 a 7 se diferencian de las partes 1, 8 y 9 por la adaptación total desde 3 hasta 50 o 51 empresas (salvo una sola excepción entre los 1.178 vectores correspondientes, con 52 empresas).

Para diferenciar las partes 2 a 7 entre sí, es posible mirar el número de empresas caracterizadas por la histéresis. En efecto, cada parte contiene números específicos. Para los casos 2 a 6, respectivamente, es cualquier número entre 50 y 97 (2); 25 y 48 (salvo una sola excepción con 49) (3); 20 y 23 (4); 10 y 18 (5); 0 y 8 (6). Así, de la segunda parte hasta la sexta, se reduce el número de empresas caracterizadas por la histéresis. Respecto a la séptima parte, son los otros números posibles de empresas caracterizadas por la histéresis: 9, 19, 24 y 49.

Fuente: elaboración propia

Gráfica 4 Los nueve casos generales de fragilidad financiera dependiendo de σ

En consecuencia, se pueden evidenciar los siguientes principios:

El nivel de fragilidad financiera de las empresas en su conjunto tiende a mejorarse si más empresas implementan la variante “adaptación total” del mecanismo adaptativo de estimación de sus ingresos.

Con el fin de minimizar el nivel de fragilidad financiera, es preferible que, por lo menos, 77 empresas entre las 100 estimen sus ingresos según la variante “adaptación total” del mecanismo adaptativo.

Si no, es preferible que, por lo menos, 52 empresas se basen en la adaptación total para estimar sus ingresos.

Si no, es preferible que sean, por lo menos, 3 empresas y que, al mismo tiempo, un número específico de empresas entre las otras estimen sus ingresos según la variante “histéresis”: en orden 9, 19, 24 o 49.

Si no, es preferible que la histéresis caracterice máximo 8 empresas. Con más empresas, el nivel de fragilidad financiera tiende a empeorarse (con la excepción compuesta con los cuatro números antes mencionados).

Estos principios proporcionan una lectura general de los vínculos entre la fragilidad financiera de las empresas y su manera de estimar sus ingresos, en el marco del modelo y de los parámetros y condiciones iniciales estudiados.

CONCLUSIÓN

Este artículo analiza la fragilidad financiera de las empresas de un modelo multiagentes, en donde se representan sus interacciones mediante sus pagos, deudas (créditos otorgados por un banco) y saldos. Esta representación deriva del enfoque monetario à la Schumpeter y apunta a construir un modelo sin una nomenclatura de mercancías, con el fin de que el modelo sea más coherente con los sistemas económicos descentralizados. El objetivo es vincular la fragilidad financiera a la forma en que las empresas estiman sus ingresos, según un mecanismo adaptativo. Mediante simulaciones numéricas de gran escala, fue posible hallar nueve casos generales respecto a dicho vínculo.

Existen varias futuras líneas de investigación que derivan de este trabajo. Se mencionan cuatro de ellas:

Entrar más en el detalle de los nueve casos generales. Para describir estos, fue suficiente basarse en las dos variantes extremas del mecanismo adaptativo: la adaptación total y la histéresis. Esto no equivale a decir que la adaptación intermedia no importa. Esta permitiría diseñar subcasos dentro de los nueve casos generales.

Realizar nuevas simulaciones numéricas en el marco del modelo construido. Por ejemplo, cambiando los valores de los coeficientes del tipo α, será posible analizar la fragilidad financiera afuera de los círculos de pago estudiados. Igualmente, cambiando los valores de los coeficientes del tipo β o γ, será posible hacer análisis en donde las empresas tienen propensiones diferentes a realizar pagos dependiendo de sus ingresos estimados y de la tendencia observada en sus saldos. Extender el número inicial de empresas también es una opción. Sobre todo, se podrían cambiar las configuraciones de σ, por ejemplo utilizando el valor 0,75 en lugar de 0,5, y así ver lo que sucede cuando la adaptación intermedia se acerca más a la adaptación total, o, viceversa, utilizando el valor 0,25 en lugar de 0,5. Con estas nuevas simulaciones numéricas, será posible ver cómo los nueve casos generales se modifican.

Extender el modelo para que sea más cercano a las economías contemporáneas: introducir más tipos de agentes (por ejemplo, agentes asalariados); hacer más compleja la toma de decisiones del banco (por ejemplo, introducir restricciones cuantitativas sobre los créditos otorgados en lugar de que el banco acepte cualquier solicitud) o de las empresas; incluir varios bancos en lugar de uno solo; incluir reorganizaciones de empresas al lado de las liquidaciones; sobre todo, incorporar mecanismos de estimación de los ingresos que no sean puramente adaptativos, sino que también se basen en proyecciones respecto al futuro; etc.

Llevar a cabo estudios econométricos para investigar si los resultados del modelo (o de sus futuras extensiones) permiten explicar la fragilidad financiera que se puede observar empíricamente. Se podría elaborar una variable proxy que dé cuenta de los diferentes grados de fragilidad financiera (siguiendo los lineamientos de Ward, 2007), y otra variable proxy que mida la adaptación en los ingresos estimados por una empresa entre una muestra de estas. En el marco de una regresión (cuya forma se deberá definir), la primera variable sería la dependiente y la segunda, la independiente. Así se podría comprobar si i) conforme al primer principio, se encuentra una relación positiva entre la adaptación y el nivel de fragilidad financiera del conjunto de empresas estudiadas y ii) esta relación es estadísticamente significativa.

Finalmente, este artículo invita a seguir explorando la construcción de modelos macroeconómicos multiagentes según el enfoque monetario, con el fin de estudiar varios temas más allá de la fragilidad financiera empresarial.