Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

Con la evolución de la Nueva Economía Institucional, en las últimas décadas ha sido cada vez más importante tener en cuenta a las instituciones para explicar el desempeño de las economías. Aunque a lo largo de la historia muchos autores han prestado atención a los factores institucionales, se destacan dos corrientes fundamentales (Caballero, 2002): el “viejo” y el “nuevo” institucionalismo. Siguiendo a Toboso (1997) y Caballero (2002), podemos situar el origen del “viejo” institucionalismo a finales del siglo XIX. Esta corriente se caracteriza por una clara oposición a la teoría neoclásica y, frente al individualismo metodológico adoptado por esta, construye sus fundamentos siguiendo el análisis sistémico u holístico, y rechaza el supuesto motivacional del homo economicus, adoptando en su lugar el del homo sociocultural. Contrario al “viejo”, el “nuevo” institucionalismo surge con la intención de complementar la teoría neoclásica, mas no es una alternativa, por lo que no se deriva uno del otro. Para ello, el “nuevo” institucionalismo cuestiona el criterio de racionalidad perfecta, la conducta maximizadora y el carácter egoísta del homo economicus, así como el de la información perfecta ofrecida por la economía tradicional, a la vez que reconoce la existencia de costes de transacción positivos (Caballero, 2002). Una contribución trascendental ha sido el trabajo de North (1990), al destacar el papel del marco institucional, definiéndolo como el conjunto de limitaciones creadas por el hombre con el objetivo de reducir la incertidumbre mediante el establecimiento de una estructura estable a la interacción humana, condicionando la productividad de las actividades de los individuos.

Lo anterior es apoyado por Acemoglu y Robinson (2012) quienes, basándose en un análisis histórico de sociedades que han evolucionado de manera distinta, atribuyen el fracaso económico de los países a la existencia de instituciones extractivas, es decir, instituciones que impiden la senda del crecimiento económico porque están concebidas y dominadas por élites que las diseñan con el objetivo de enriquecerse y perpetuarse en el poder a costa de la gran mayoría de la sociedad. Por tanto, los autores proponen como solución transformar las instituciones extractivas en inclusivas, distinguiendo el efecto que podrían producir según sean económicas o políticas. En el caso de las instituciones económicas inclusivas, que hacen respetar los derechos de propiedad, crean igualdad de oportunidades y fomentan la inversión en habilidades y nuevas tecnologías, estas promueven más el crecimiento económico que las extractivas, las cuales no protegen los derechos de propiedad ni crean incentivos para la actividad económica, al estar enfocadas en la extracción de recursos de la mayoría para beneficiar a las élites dominantes. A su vez, las instituciones políticas inclusivas, que garantizan la pluralidad del poder político y el grado de centralización política necesario para establecer la ley y el orden, constituyen la base para garantizar unos derechos de propiedad seguros y una economía de mercado inclusiva.

Así, desde los años noventa han proliferado los trabajos que corroboran la influencia sustancial de las instituciones en el crecimiento económico, tanto de manera directa ( Aixalá y Fabro, 2007; Beekman, Bulte y Nillesen, 2013; Hall y Jones, 1999; International Monetary Fund, 2003;entre otros), como indirecta a través de múltiples variables económicas (Aisen y Veiga, 2006; Buchanan, Le y Rishi, 2012; Fabro y Aixalá, 2012; Giavazzi y Tabellini, 2005; entre otros).

Dentro de este campo de investigación, también se han llevado a cabo estudios que demuestran que la calidad institucional representa un elemento indispensable para lograr un crecimiento económico estable. Tal es el caso de International Monetary Fund (2003), trabajo en el que se corrobora la relación inversa y robusta entre la calidad del marco institucional y la volatilidad del crecimiento. O también cabría mencionar el de Mobarak (2005), que constata la importancia de la democracia para garantizar un crecimiento económico estable, lo cual es apoyado posteriormente en el trabajo de Klomp y De Haan (2009), así como el de Altug y Canova (2014), al demostrar que el capital social condiciona la persistencia y volatilidad de las fluctuaciones económicas. No obstante, al centrarnos en este tipo de análisis, enfocados en explicar los efectos institucionales en las fluctuaciones del crecimiento económico, es posible concluir que estos han sido bastante menores respecto a los que están orientados a explicar los niveles de renta y su variación. A la vez, resultan aún insuficientes en los países subdesarrollados y en desarrollo, que carecen de marcos institucionales de calidad.1 Esto refleja la necesidad de continuar fomentando el estudio de las implicaciones institucionales teniendo en cuenta estas carencias.

En apoyo a lo anterior y tal como señala Mobarak (2005), en muchos países en desarrollo, a pesar de haber disfrutado de largos períodos de crecimiento económico, sus efectos se han visto neutralizados por posteriores períodos de decline. Esto justifica la importancia de la estabilidad del crecimiento en estas economías, máxime cuando la oscilación de tal crecimiento es superior a la que muestran las economías desarrolladas, siendo más volátil en las más pobres y existiendo, además, evidencia de que la volatilidad del crecimiento hace que este disminuya (Mobarak, 2005; Ramey y Ramey, 1995). Un caso claro lo constituyen América Latina y el Caribe, ya que, al aproximarnos a la evolución de las fluctuaciones de su crecimiento económico en las últimas décadas, es posible afirmar la presencia y persistencia de una alta volatilidad, muy superior a la existente en países desarrollados (Cepal, 2010). Todo esto se manifiesta en frenos al crecimiento, inestabilidad del empleo, de la distribución del ingreso y de las políticas públicas; efectos especialmente intensos para este conjunto de países, dado que la volatilidad del consumo ha sido mayor a la del ingreso, haciendo más fluctuante la pobreza, proceso exacerbado por el gran número de hogares con ingresos per cápita que apenas alcanzan los niveles mínimos de subsistencia. Tal volatilidad refleja las oscilaciones del financiamiento externo y de las condiciones de intercambio con el exterior, derivados de los ciclos de precios de productos básicos, así como el patrón procíclico que ha marcado la política macroeconómica de los países latinoamericanos (Ocampo, 2015).

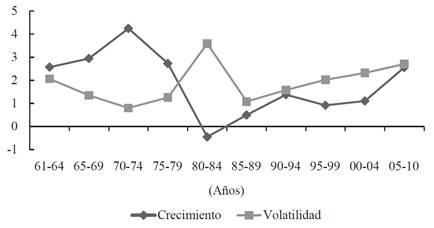

En consecuencia, el objetivo fundamental de este trabajo es ofrecer una explicación institucional, desde una perspectiva general, a la inestabilidad del crecimiento de la renta de Latinoamérica y el Caribe, dada la vulnerabilidad de la región en las oscilaciones persistentes de su crecimiento y a la importancia del marco institucional en la reducción de la incertidumbre del entorno (North, 1990). Tal como se constata en el Gráfico 1, si observamos la evolución de la tasa de crecimiento de la renta per cápita y su inestabilidad para el conjunto de países de la región desde 1961 al 2010 (en tramos quinquenales), es posible afirmar que las etapas de mejor/peor desempeño económico, están asociadas a los niveles más bajos/altos de volatilidad macroeconómica. A la vez, se evidencia la tendencia creciente de la volatilidad del crecimiento económico desde finales de los años ochenta hasta la actualidad, indicando la necesidad de prestar atención en esta dirección, debido a su persistencia en el tiempo, así como a la exposición de las economías del territorio a tales fluctuaciones.

Hasta donde conocemos, no se ha hecho estudio similar pues, si bien se han tenido en cuenta países de América Latina y el Caribe en trabajos previos que tratan la relación instituciones-volatilidad del crecimiento, lo que se ha hecho es incorporarlos dentro de una muestra más amplia compuesta por economías de regiones varias (Acemoglu, Johnson, Robinson y Thaicharoen, 2003; Klomp y De Haan, 2009; Mobarak, 2005). Este trabajo es el primero en mostrar la evidencia de la influencia institucional en las fluctuaciones del crecimiento económico de esta región en concreto, constituyéndose la aportación pretendida en esta investigación, todo lo cual reviste gran importancia ya que, como afirma North (1990), los modelos económicos y las organizaciones responden a limitaciones institucionales particulares que varían radicalmente en el tiempo y entre economías. Tal como argumenta Chang (2006), la imitación de instituciones formales que parecen funcionar bien en los países desarrollados no sería la solución para generar un resultado económico satisfactorio en los menos desarrollados, ya que este buen funcionamiento estaría condicionado a las instituciones informales, las cuales son difíciles de observar y, por tanto, difícilmente podrán ser reproducidas en los países importadores. No es posible, entonces, ofrecer una única respuesta institucional para las diferentes regiones del mundo, sino que en cada caso el impacto puede ser diferente ante la existencia de múltiples características y circunstancias que lo condicionen.

Fuente: elaboración propia a partir de la base de datos Indicadores del Desarrollo Mundial del Banco Mundial (World Bank, 2014). El indicador de volatilidad representa la desviación estándar de las tasas de crecimiento del PIB per cápita real anual

Gráfico 1 Evolución de la tasa de crecimiento del PIB per cápita real anual (USD, base: 2005) y su volatilidad, expresados en períodos quinquenales, durante 1961-2010, para la región de América Latina y el Caribe

El análisis se llevará a cabo mediante un modelo estático de corte transversal y estimación por mínimos cuadrados ordinarios en dos etapas, dada la necesidad de corregir los problemas de endogeneidad, derivados de la relación causal bilateral entre instituciones y crecimiento económico, ampliamente abordada en la literatura. La muestra abarca 28 países de la región durante el período 2002-2010, según la disponibilidad de los datos. Se emplearán como medidas institucionales los seis indicadores agregados de gobernabilidad del Banco Mundial (Kaufmann, Kraay y Mastruzzi, 2012) y el índice de libertad económica en el mundo del Fraser Institute (Gwartney, Lawson y Hall, 2012). Como principal resultado, se destaca la importancia de los elementos institucionales de naturaleza política para lograr un crecimiento económico estable en estas economías.

Nuestro estudio se estructurará de la siguiente manera. En el próximo apartado se realizará un recorrido por los fundamentos teóricos que sustentan la relación instituciones-volatilidad del crecimiento. En seguida, se hará una breve caracterización de la volatilidad macroeconómica de América Latina y el Caribe en las últimas décadas, así como las consecuencias de tal inestabilidad que permitan ofrecer una visión de su importancia para la evolución de la región. Posteriormente, se hará referencia a la metodología econométrica, procedimientos y variables empleadas, lo que llevará a la presentación de resultados y su discusión, así como a las conclusiones fundamentales derivadas de todo el trabajo.

INSTITUCIONES Y VOLATILIDAD DEL CRECIMIENTO: FUNDAMENTOS TEÓRICOS

La volatilidad del crecimiento es un problema acentuado en los países en desarrollo y genera una incertidumbre que puede conducir a una menor inversión (Bekoe y Adom, 2013) y crecimiento económico. Según Malik y Temple (2009), se trata de una situación endémica para estos países, incluso a largo plazo, superando significativamente los niveles de inestabilidad económica de los países desarrollados. Por esta razón, muchos de los trabajos encontrados se centran en su impacto en las sociedades en desarrollo, habiéndose abordado tanto el efecto directo de las instituciones en la inestabilidad del crecimiento como los canales a través de los cuales se produce tal repercusión.

Tal como proponen Acemoglu et al. (2003), existen varias razones por las que es posible esperar que países con un débil marco institucional adolezcan de elevada volatilidad económica. En primer lugar, en las sociedades con instituciones débiles hay pocas restricciones a los gobernantes. Así, cuando se produce un cambio en el poder político, los grupos ganadores podrían intentar hacer uso de su nuevo poder para redistribuir activos e ingresos con el objetivo de beneficiarse a sí mismos en la creación de turbulencias económicas. Por otra parte, la falta de restricciones efectivas sobre políticos y grupos políticamente poderosos, hace posible que estos obtengan mayores ganancias con su llegada al poder y, por tanto, existirá una mayor pugna por conseguirlo, lo que generará inestabilidad política y económica. En tercer orden, destacan que la cooperación económica podría tener que depender de la confianza o sustentarse en estrategias de juegos repetidos, ante la falta de instituciones fuertes. También, los acuerdos contractuales serán imperfectos y derivan en relaciones económicas inestables, a la vez que los políticos pueden verse obligados a llevar a cabo políticas insostenibles que beneficien a determinados grupos y les permitan mantenerse en el poder, aunque el posterior abandono de tales medidas genere volatilidad. Por otra parte, los empresarios pueden verse incentivados a apostar por actividades o sectores en los que es posible retirar el capital más rápidamente, lo que terminaría generando una mayor inestabilidad económica.

Al acercarse al caso concreto de Argentina, Acemoglu et al. (2003) aseveran que este es un ejemplo significativo de una sociedad que debería contar con cierta prosperidad, sin embargo, es un referente de crisis y pobre desempeño económico entre los países en desarrollo, dotado de un débil marco institucional. Más allá de los fundamentos previos, que justifican el insuficiente crecimiento económico del país en las inadecuadas políticas económicas, los autores acuden a una explicación institucional. Así, arguyen que las políticas peronistas, lejos de erigirse como base de una estrategia de crecimiento e industrialización, tenían como objetivo la transferencia de recursos de un segmento de la sociedad a otro y el mantenimiento del poder político con una débil base social, siendo posible en una sociedad institucionalmente frágil. El origen de la debilidad del marco institucional lo remiten a la inestabilidad política generada después de la guerra de independencia y a la creación de un sistema constitucional y de instituciones descentralizado, que cedió gran poder a las provincias. Todo esto resultó en formas de redistribución altamente ineficientes desde las zonas más productivas hacia las económicamente marginales, pero más importantes políticamente, que se manifiestan en cuestiones como la mala distribución del Senado y el Congreso que se mantienen hasta la actualidad.

En un trabajo posterior, Malik y Temple (2009) vienen a apoyar algunas de estas ideas. Así, reflexionan sobre la importancia de un sistema democrático que restrinja las políticas extremas o de riesgo, dada su naturaleza participativa y de consenso general, razón por la que en un contexto democrático es de esperar mayor estabilidad económica que en presencia de autocracia. A la vez, también llaman la atención sobre el papel de las instituciones políticas en la restricción al Ejecutivo, puesto que las estructuras políticas restrictivas deben ser menos susceptibles a los cambios drásticos de políticas y toma de decisiones arbitrarias, reduciendo así la incertidumbre y, por tanto, la inestabilidad del crecimiento económico. No obstante, tales limitaciones podrían impedir una respuesta política flexible del Gobierno ante situaciones de crisis.

Por su parte, Loayza, Ranciere, Serven y Ventura (2007) se centran en una reflexión sobre el efecto de la volatilidad macroeconómica en los países en desarrollo, dados los altos costes sociales que tal inestabilidad imprime a estos países. Arguyen tres fuentes fundamentales de la volatilidad, ofreciendo como única solución posible el desarrollo de un adecuado marco institucional que apoye las medidas necesarias para su control, a través de una estrategia compuesta por tres partes diferenciadas, una para cada fuente. En primer lugar, controlar el nivel y variabilidad del gasto fiscal, mantener la inflación estable y en niveles bajos y evitar la rigidez de los precios. En segundo lugar, fortalecer los mecanismos de amortiguación de choques de la economía, como la implementación de políticas fiscales anticíclicas (reducción de deuda pública a niveles aceptables internacionalmente, mejorar la efectividad del sector financiero, así como la capacidad de ahorro y previsión y credibilidad). En tercer orden, la gestión adecuada de los choques externos, a través de acciones de diferente índole, como las destinadas a la reducción del riesgo o acumulación de reservas, entre otras.

Aisen y Veiga (2008) se centran en los determinantes de la volatilidad de la inflación, sosteniendo que las diferencias en volatilidad de las políticas monetarias y fiscales entre países (las cuales repercuten, en última instancia, en la inestabilidad del crecimiento) estarían explicadas, en gran parte, por los factores políticos e institucionales. Así, los países políticamente inestables, polarizados socialmente y con débil marco institucional son propensos a los choques políticos que se derivan en políticas fiscales y monetarias discontinuas conducentes a alta volatilidad de la inflación. Todo esto se avala con los resultados que obtienen, al constatar que un alto grado de inestabilidad política y polarización social, así como menor democracia e independencia del banco central conducen a alta volatilidad de la inflación.

Continuando con los trabajos enfocados en los canales de influencia de las instituciones en la volatilidad del crecimiento, encontramos el de Tang, Groenewold y Leung (2008), en el que se constata el papel del cambio técnico como fuerza estabilizadora de la volatilidad del crecimiento, acción que estaría condicionada, al menos en parte, a la existencia de instituciones fuertes, sustentada en las siguientes razones. Las deficiencias institucionales incrementan la incertidumbre, socavando los incentivos para la acumulación de capital físico y humano y, por ende, cercenando la inversión, la capacidad para innovar y el cambio técnico. En la medida en que se reduce la dotación tecnológica de un país, es de esperar que aumente la inestabilidad de su crecimiento económico debido a que disminuye su capacidad de generar variedad de productos de valor añadido, creándose una excesiva dependencia de un solo sector o producto, así como la obligación de confiar en inversión y tecnología extranjera para llevar a cabo la industrialización, pudiendo lastrarse, además, el desarrollo de su sector financiero.

Por último, también cabe mencionar la existencia de trabajos que han dirigido la atención al impacto institucional en la inestabilidad del crecimiento, mediante la vía de la creación de empresas, al constatar que las empresas que consideran la imprevisibilidad política como un elemento importante para el desarrollo de su negocio están asociadas a ventas más bajas, las cuales estarán condicionadas también por la calidad percibida del sistema judicial (Chong y Gradstein, 2009).

VOLATILIDAD DEL CRECIMIENTO: CARACTERÍSTICAS Y CONSECUENCIAS EN AMÉRICA LATINA Y EL CARIBE

En un análisis para el período 1980-2006, Machinea y Titelman (2007) ofrecen una visión de la evolución del crecimiento económico de la región marcada por tasas bajas y extremadamente volátiles, cuyas oscilaciones han aumentado sustancialmente desde inicios de los ochenta y que, en promedio, más que duplican las del resto del mundo en desarrollo. Para un lapso de tiempo más amplio (1961-2009), en Cepal (2010) se muestra una trayectoria de la volatilidad macroeconómica de la zona caracterizada por una alta frecuencia de episodios de crisis y de perturbaciones que generan cambios en las tendencias a largo plazo, arguyendo una vinculación estrecha entre estas fluctuaciones y los choques externos. A la vez, se reflexiona sobre las consecuencias en términos de bienestar, mercado de trabajo y distribución del ingreso y políticas macroeconómicas que terminan agravando la inestabilidad por las tensiones sociales y conflictos redistributivos que generan.

Respecto al primer caso, la volatilidad del crecimiento ha repercutido en el bienestar de la sociedad de la región a través de las oscilaciones en el consumo, debido a que estas han sido mayores que las fluctuaciones del ingreso, en un contexto marcado por un gran número de hogares que apenas alcanza los niveles mínimos para subsistir. Todo esto ha ocasionado que la pobreza también sea muy volátil, dejando por el camino a muchas personas que no consiguen lo necesario para satisfacer sus necesidades básicas. Por otra parte, aun en períodos de estabilidad macroeconómica, los mercados de trabajo de la región muestran una elevada rotación, fundamentalmente del personal con menor nivel de cualificación, proceso que se exacerba en las etapas de inestabilidad, deprimiendo la productividad e ingresos de la fuerza de trabajo. Además, el desempleo es mayor en los estratos más pobres, por lo que las personas se introducen en la economía informal ante la falta de opciones laborales y muchos jóvenes abandonan el sistema educativo en búsqueda de trabajo, prolongando la pobreza y desigualdad. Vale la pena señalar, también, que la heterogeneidad existente en torno al acceso de los diferentes grupos sociales a los bienes y servicios de la economía, implica diferencias notables entre los de altos y bajos ingresos respecto a la capacidad de amortiguar los efectos de las oscilaciones macroeconómicas. Así, los primeros cuentan con los recursos suficientes para diversificar riesgos y mayor acceso al crédito, mientras que los segundos disponen de opciones limitadas, sufriendo envites más fuertes de tales perturbaciones. Por último, la volatilidad macroeconómica también ha repercutido de manera significativa en la estabilidad y efectividad de las políticas de la región, como es el caso de la fiscal, que se refleja en los ingresos tributarios altamente volátiles. Todo lo cual ha tenido consecuencias mayores en los estratos más pobres de la sociedad, debido a las variaciones que generan en el gasto social, dado que este complementa de manera significativa los ingresos de estos hogares.

METODOLOGÍA ECONOMÉTRICA Y DATOS MUESTRALES

Metodología, modelo empírico y muestra

Para llevar a cabo el análisis empírico se realizará una estimación en dos etapas, debido a la necesidad de instrumentar la variable explicativa endógena que, en este caso, se trata del indicador institucional, dada la relación de causalidad simultánea entre la calidad institucional y el desempeño de las economías ampliamente tratado en la literatura (Aixalá y Fabro, 2011). Es por ello que se mostrarán dos ecuaciones, una para cada etapa. En cuanto a la primera fase, consiste en la estimación del indicador institucional en función de tres tipos de variables: una indicativa del desarrollo económico, otra relativa a la cultura mediante la afiliación religiosa y una medida de herencia institucional. Por tanto, al contar con más instrumentos que variables explicativas endógenas, el modelo está sobreidentificado, haciendo posible que puedan validarse los instrumentos mediante el test de Sargan2, mostrándose para cada ecuación.

Vale la pena señalar que el criterio para la selección de instrumentos empleados en la primera etapa ha sido el grado de consenso alcanzado en estudios previos, así como de su utilización. Si bien existen muchas discrepancias sobre los determinantes de las instituciones, de los trabajos revisados para la realización de esta investigación (Acemoglu, Johnson y Robinson, 2001; Aixalá y Fabro, 2008; Alonso y Garcimartín, 2011; Álvarez-Díaz y Caballero, 2008; Berggren y Bjørnskov, 2013; Islam y Montenegro, 2002; La Porta, Lopez-de-Silanes, Shleifer y Vishny, 1999; Licht, Goldschmidt, y Schwartz, 2007; Tabellini, 2010) puede deducirse que la importancia del nivel de renta como determinante institucional es el elemento que mayor conformidad ha generado. Respecto a tal relación, Alonso y Garcimartín (2008) se refieren a un efecto positivo, por razones como que el nivel de renta condiciona la dotación de recursos para la generación de instituciones de calidad, a la vez que un mayor desarrollo económico genera una demanda más exigente de calidad institucional. No obstante, en los estudios revisados también se ha demostrado que las cuestiones culturales de índole religiosa y la tradición institucional contribuyen a explicar el desarrollo institucional. Tomando las primeras (creencias religiosas), La Porta et al. (1999) sostienen que es de esperar gobiernos más intervencionistas y menos eficientes en aquellos países de tradición católica y musulmana, respecto a los protestantes, debido a que son religiones más injerencistas porque crecieron para apoyar el poder del Estado y a que desarrollaron un excesivo poder con una burocracia estructurada a partir de rangos religiosos previos. Sobre la última, Acemoglu et al. (2001) defienden que el marco institucional está fuertemente condicionado por el pasado, o sea, que tiene a persistir en el tiempo cuando quienes lo dominan no tienen incentivos para cambiarlo.

Para la estimación en la segunda etapa, además del indicador institucional instrumentado, se utilizarán otras variables explicativas de la volatilidad del crecimiento, expuestas en trabajos previos que han estudiado tal relación (Acemoglu et al., 2003; International Monetary Fund, 2003; Klomp y De Haan, 2009; Mobarak, 2005), como son: el nivel de desarrollo económico y capital humano, la inflación y el grado de apertura comercial.

A continuación se muestran las ecuaciones a estimar en cada etapa:

- Etapa 1:

Siendo MEANCI el promedio para el conjunto del período del indicador institucional a instrumentar, y -1 el indicador de desarrollo económico a inicios del período, CATHO80, OTHER80 y PROTEST80 los indicadores culturales relativos a la afiliación religiosa y POL21900 el indicador de instituciones políticas primarias.

Primero se estimará tomando un indicador global de calidad institucional y luego la ecuación se repetirá para cada uno de los seis índices institucionales que lo conforman y uno de libertad económica.

- Etapa 2:

Siendo STDy la desviación estándar de la tasa anual de crecimiento de la renta per cápita durante el período analizado, y -1 el indicador de dotación económica existente a inicios del período (2002), MEANCI el indicador institucional instrumentado, MEANHK1 el indicador de capital humano, MEANINF el indicador de inflación y MEANAPE el indicador de apertura comercial, expresados los cuatros últimos en promedios para el conjunto del período. Primero se estimará la ecuación tomando un indicador global de calidad institucional, y luego el proceso se repetirá para cada uno de los seis índices institucionales que lo conforman y uno de libertad económica. Por último, se aportará, además, una estimación alternativa mediante mínimos cuadrados ordinarios de la ecuación principal (etapa 2), con el objetivo de comparar ambos resultados y corroborar así la importancia de tratar los problemas de endogeneidad existentes.

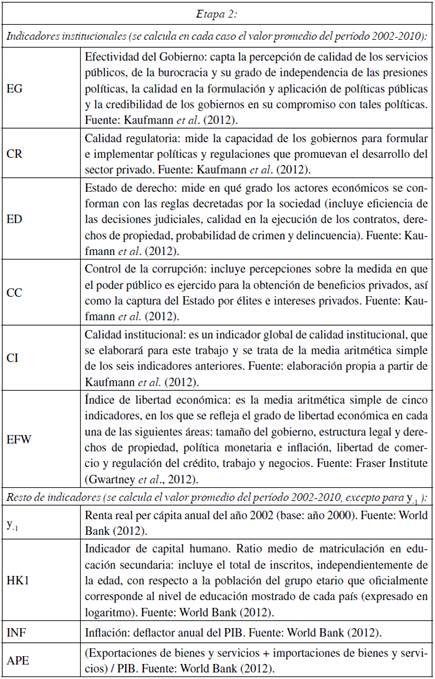

Respecto a la información muestral, la base de datos se compone de 28 países3 de Latinoamérica y el Caribe, abarcando el período: 2002-2010. Tal acotación temporal viene dada por la disponibilidad de datos institucionales anuales continuos que permitieron formar un panel balanceado. La variable dependiente se ha elaborado para este trabajo a partir de la tasa de crecimiento anual de la renta per cápita real (año base: 2000) que, junto a los indicadores de capital humano, inflación y apertura comercial, han sido tomados de la base de datos Indicadores del Desarrollo Mundial que elabora anualmente el Banco Mundial (World Bank, 2012).

Para medir las cuestiones institucionales desde una perspectiva general, se eligieron los seis indicadores agregados de gobernabilidad, que elabora desde 1996 cada año el Banco Mundial (Kaufmann et al., 2012) para 215 países. El rango de valores oscila entre -2,5 y 2,5, indicando peor o mejor gobernanza, respectivamente. El criterio de elección se sustenta en tres fundamentos. En primer lugar y, en consonancia con el objetivo de este trabajo, que midan las instituciones desde una perspectiva global, es decir, tomando cuestiones varias sin ceñirse a una dimensión institucional específica. En segundo orden, se ha tenido en cuenta el grado de utilización empírica en los trabajos encontrados, siendo alta en este caso. Por último, la metodología rigurosa de su elaboración, al tratarse de indicadores compuestos, elaborados a partir de 31 fuentes de datos, mediante la técnica estadística conocida como modelo de componentes no observables. Tales fuentes provienen de encuestas a hogares y empresas, proveedores de información de negocios comerciales, organizaciones no gubernamentales y del sector público.

Respecto al único indicador relativo a una dimensión institucional en concreto, la dimensión económica se ha tomado el índice de libertad económica en el mundo que publica anualmente el Fraser Institute (Gwartney et al., 2012). Se trata de un indicador promedio de cinco medidas, elaboradas para 141 países a partir de 42 variables, relativas al grado de libertad económica existentes en cinco grandes áreas: tamaño del gobierno, sistema legal y derechos de propiedad, política monetaria, comercio internacional y regulación. Comenzó a construirse desde 1970 cada cinco años, siendo anualmente a partir del 2000. Puede tomar valores entre 0 y 10, indicando menor y mayor grado de libertad económica, respectivamente.

La libertad económica es un concepto amplio que aúna elementos claves para el crecimiento económico (Gwartney y Lawson, 2003), como que los individuos puedan decidir qué bienes y servicios producir; que cuenten con su propiedad personal, por lo que tendrán el derecho a decidir cómo emplear su tiempo y talento, a la vez que no podrán disponer del tiempo, recursos y talentos de otros; que exista la infraestructura necesaria para los intercambios voluntarios, para proteger a los individuos y sus propiedades de manera que se eviten los fraudes, coerción o uso de la violencia por parte de otros con el fin de apropiarse de lo que no les pertenece; que exista una estructura legal y un sistema de aplicación de la ley que proteja los derechos de propiedad de los propietarios y haga cumplir los contratos de manera justa y equitativa; que se garantice la facilidad de acceso a una moneda sólida; que los gobiernos se abstengan de actividades que interfieran en la elección personal, el intercambio voluntario y la libertad de entrar y competir en los mercados, tanto de productos como de trabajo. En consecuencia, se incluye debido a su relevancia en trabajos previos que estudian la relación instituciones-crecimiento, así como al grado de consenso existente sobre su importancia en los modelos de crecimiento (Aixalá y Fabro, 2009; Berggren y Jordahl, 2005; Carlsson y Lundström, 2002; De Haan, Lundström y Sturm, 2006; Jong-A-Pin y De Haan, 2011; entre otros).

Refiriéndonos a los instrumentos para instituciones, se ha tomado el nivel de renta al inicio del período analizado como indicativo del nivel de desarrollo económico (World Bank, 2012), con el objetivo de minimizar los problemas derivados de la relación de simultaneidad entre calidad institucional y desarrollo económico. Respecto a los indicativos de la afiliación religiosa, se refieren al porcentaje de personas que pertenece a un tipo de religión u otra (católica, protestante y otras), tomadas de La Porta et al. (1999). Por último, como medida de herencia política institucional se ha tomado el indicador Polity2 para el año 1900, relativo al grado de democracia, cuyo rango de valores oscila entre +10 (fuertemente democrático) y -10 (fuertemente autocrático), elaborado por Polity IV (Marshall, Gurr y Jaggers, 2014). Es necesario aclarar que, dada la falta de datos del índice para el año considerado, en algunos países se ha optado por tomar años posteriores a 1900.

Definición de variables

A continuación se concretan en la Tabla 1 todas las variables empleadas en el análisis, acompañadas de una descripción más exhaustiva, especificando en cada caso los aspectos medibles y la fuente. Las variables independientes se han separado según sean utilizadas en la primera o en la segunda etapa.

RESULTADOS Y DISCUSIÓN

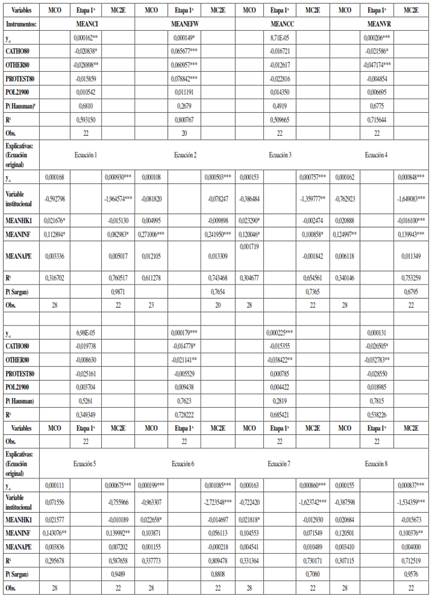

A la vista de los resultados obtenidos, según se muestra en la Tabla 2, destacan, a priori, las siguientes cuestiones fundamentales:

Prácticamente todos los indicadores institucionales, excepto el relativo a la libertad económica (EFW) y la estabilidad política (EP), ejercen un impacto negativo y significativo en la inestabilidad del crecimiento. Esto revela la importancia de fomentar buenas instituciones en estas economías como condición necesaria para lograr un crecimiento económico estable en el tiempo. Así, según se deriva de la ecuación 1, por cada unidad de mejora en el índice de calidad institucional anual podría reducirse la dispersión de la tasa de crecimiento anual de la renta respecto a su valor promedio en 1,96 puntos, manteniéndose constantes el resto de variables.

Dentro de los indicadores institucionales significativos, los relativos a cuestiones políticas (efectividad del Gobierno y voz y responsabilidad) son los que presentan un mayor impacto en la volatilidad del crecimiento de estos países, demostrando que adolecen de una adecuada gestión política gubernamental, así como de un proceso político plural y seguro que garantice un crecimiento estable. Estos resultados vienen a corroborar evidencias previas sobre la importancia de la dimensión institucional política para reducir la volatilidad del crecimiento, como es el caso de Acemoglu et al. (2003), Mobarak (2005), Klomp y De Haan (2009) o Tang et al. (2008).

Los índices institucionales que resultan significativos pasan a serlo en aquellas estimaciones con variables instrumentales, demostrando la necesidad de corregir los problemas de endogeneidad. Además, se confirma en todos los casos la validez de los instrumentos utilizados.

Respecto a los determinantes institucionales y, en apoyo al consenso existente, se confirma la importancia del desarrollo económico para generar buenas instituciones en estos países. En cuanto a las cuestiones culturales, el efecto negativo de las preferencias religiosas se ha manifestado en la mayor parte de los indicadores, a excepción del relativo a la corrupción y la estabilidad política. Por último, la medida de herencia institucional política no arroja efectos en ningún caso.

Adentrándonos en los resultados de cada medida institucional significativa por separado, cabe comenzar mencionando el de “efectividad del Gobierno” (véase ecuación 6), por presentar el mayor impacto en la reducción de la volatilidad del crecimiento, pudiendo disminuir la dispersión de la tasa de crecimiento anual de la renta respecto a su valor promedio en 2,72 puntos por cada unidad de mejora del indicador relativo a la capacidad de los gobiernos de la región de formular y aplicar reformas políticas, manteniéndose constantes el resto de variables. Esto hace concluir que una adecuada gestión política de los gobiernos representa un camino indispensable para la estabilidad del crecimiento en estas economías, pudiendo explicarse por el papel esencial que tienen los decisores políticos en la gestión de las políticas fiscal y monetaria, elementos indispensables para alcanzar un entorno macroeconómico estable, con la connotación de que América Latina se caracteriza por la existencia de organizaciones estatales con cierta inestabilidad dada la carencia de una estructura de derechos y arbitraje por terceros (Ríos, 2014). Así, estos resultados avalan gran parte de los fundamentos teóricos tratados previamente, que enfatizan la necesidad de contar con instituciones políticas fuertes, que garanticen los medios necesarios para el control de acciones de los gobernantes que restrinjan el abuso de poder, los cambios drásticos de políticas y decisiones arbitrarias, a la vez que aseguren la implementación de medidas favorables al conjunto de la sociedad, reduciendo la incertidumbre del entorno económico y su inestabilidad (Acemoglu et al., 2003; Aisen y Veiga, 2008; Malik y Temple, 2009).

El segundo indicativo con mayor impacto en la disminución de la inestabilidad en el crecimiento de la renta es el de “voz y responsabilidad” (véase ecuación 4), pudiendo reducir la dispersión de la tasa de crecimiento anual de la renta respecto a su valor promedio en 1,64 puntos por cada unidad de mejora de la medida de libertades civiles y derechos políticos, manteniéndose constantes el resto de variables. Por tanto, el camino para la estabilidad macroeconómica de la región pasa por la promoción y fomento de los derechos políticos y libertades civiles. Lo cual corrobora la necesidad de que el conjunto de la sociedad esté representado en las decisiones de sus gobiernos como instrumento para el control de políticas extremas y abuso de poder, tal como se defiende en trabajos previos (Malik y Temple, 2009; Mobarak, 2005).

Por último, los indicadores “calidad regulatoria” y “estado de derecho”, respectivamente, son los que siguen en importancia según su efecto en la volatilidad (véanse ecuaciones 7 y 8), cuyos coeficientes son algo menores al del indicador anterior (-1,62 y -1,53, respectivamente). Lo que indica que, una vez alcanzada una gestión política adecuada de los gobiernos, con la existencia de igualdad en la participación ciudadana en el proceso político, así como de libertad de expresión, creencias y asociación entre los individuos; el siguiente camino a tomar para estabilizar el crecimiento económico es el de una adecuada protección legal y liberalización de la actividad económica. Todo lo cual confirma la hipótesis de Tang et al. (2008), dado que las deficiencias institucionales que deriven en desprotección de la propiedad privada y existencia de barreras a la actividad económica terminarán desincentivando la inversión en capital físico, humano y el progreso técnico, siendo esta última una importante causa de inestabilidad del crecimiento, dada la pérdida de competitividad y dependencia del exterior en el proceso de industrialización que generaría. En el estudio de Barseghyan y DiCecio (2010) también se apoyan estas cuestiones, al constatar la necesidad de reducir las barreras de entrada a los mercados como condición indispensable para estabilizar el crecimiento económico, sin embargo, en la mayor parte de las estimaciones los indicadores relativos al grado de protección de los derechos de propiedad resultan no significativos, en línea con la evidencia obtenida en este trabajo para el índice de libertad económica.

Si nos acercamos a trabajos previos que hayan tratado la relación instituciones-volatilidad del crecimiento, con el objetivo de realizar una comparación respecto a los resultados obtenidos en este estudio, así como ofrecer una visión de la evidencia empírica existente, es de señalar la existencia de diferencias significativas en los valores de los coeficientes institucionales entre análisis similares en cuanto a variables empleadas y procedimientos de estimación. Lo que hace pensar en una posible explicación muestral, indicando la importancia de la utilización de criterios de homogenización de las muestras, ya que el impacto institucional podría variar según los países que se tomen en cuenta, si bien, en todos los casos, se constata la importancia de las instituciones para revertir la inestabilidad del crecimiento, habiéndose abordado con mayor profusión las políticas.

Cabe comenzar destacando el estudio de International Monetary Fund (2003), ya que utiliza el mismo procedimiento de estimación, variable dependiente y una explicativa institucional de las empleadas en este trabajo (CI), si bien aborda un período mayor (1960-1998), a la vez que mezcla en el análisis 25 países desarrollados y 69 en desarrollo. Al observar los resultados obtenidos, es posible comprobar que, a pesar de que la dirección del impacto institucional en la volatilidad es la misma, en nuestro trabajo se obtiene un coeficiente muy superior, como es el caso de -1,96 frente a -1,2. Por lo que, a la vista de esta diferencia, se confirma un efecto institucional mayor en la volatilidad del crecimiento para el caso de nuestra muestra de países subdesarrollados y en desarrollo. Más recientemente, Malik y Temple (2009), mediante un enfoque bayesiano y modelo de probabilidades, al tomar el mismo indicador institucional global utilizado en este trabajo y otros de índole política para 68 países en desarrollo durante 1960-1999, también apoya la necesidad de incluir las variables institucionales en los modelos de volatilidad macroeconómica, a la vez que saca a la luz el papel relevante de las cuestiones geográficas.

En el caso de Acemoglu et al. (2003), los autores llevan a cabo los dos procedimientos de estimación aquí empleados, también para un modelo de corte transversal, con la misma variable dependiente, aunque expresada en primeras diferencias, para una muestra más amplia (64 países) y un período mayor (1970-1997). Utilizando una medida institucional relativa al grado de restricciones constitucionales al poder arbitrario de los gobiernos y realizando estimaciones para la muestra total y para aquellos países cuya renta per cápita está por encima de la mediana del ingreso per cápita mundial, obtienen resultados que avalan que los países con peores marcos institucionales adolecen de mayor volatilidad. De tal forma que, por cada unidad de mejora del coeficiente institucional la volatilidad podría disminuir de un año a otro en 1,56 puntos, efecto que pasa a ser -1,34 si se tienen en cuenta solo los países más ricos, coeficientes en ambos casos inferiores al valor que ostentan la mayor parte de los obtenidos en este trabajo, aunque es de recordar que se trata de distintas variables independientes.

Otro trabajo que vale la pena mencionar que ha tratado esta relación, optando por medir el impacto institucional desde una vertiente política, ha sido el de Mobarak (2005), que se centra en medir el efecto de la democracia en el crecimiento económico a través de la volatilidad. Así, utilizando un indicador de libertades civiles y derechos políticos y otro del grado de democracia, distintos a los tomados en este trabajo, para una muestra de 77 países durante el período 1970-2000 corrobora, tal como arrojan nuestros resultados, la importancia de la libertad política para reducir la inestabilidad del crecimiento. Sin embargo, obtienen coeficientes más altos que los derivados de nuestros resultados (-3,33 y -4,61), a pesar de utilizar el mismo procedimiento de estimación y una de las variables dependientes estimadas coincidir con la utilizada en nuestro caso, lo que puede estar explicado por el uso de indicadores institucionales y muestra distintos. Posteriormente, Klomp y De Haan (2009) comprueban nuevamente que los contextos democráticos y con menor inestabilidad política generan crecimientos de la renta más estables, con coeficientes de -1,808 y de 0,138 si se mide en términos de la inestabilidad del régimen, respectivamente; para un análisis con datos de panel y estimación de ecuaciones dinámicas mediante el método generalizado de los momentos, con una muestra de 112 países durante el período 1960-2005. Es de señalar que de los indicadores de inestabilidad política empleados en este trabajo resultan significativos los relativos a la inestabilidad del Gobierno y del régimen, a diferencia del nuestro en el que no fue posible corroborar relación de causalidad alguna entre la estabilidad política y la volatilidad del crecimiento en la región (véase ecuación 5).

Al acercarnos al estudio de Tang et al. (2008) para una muestra de 116 países durante los períodos 1965-1990 y 1970-2000, mediante los procedimientos de estimación empleados en este trabajo, adicionando estimaciones con datos de panel en promedios quinquenales y el uso de indicadores institucionales que miden el riesgo de expropiación y el grado de restricción a los gobiernos, estos autores intentan explicar la volatilidad a través de dos variables dependientes. La primera coincide con la empleada en este trabajo y la segunda mide la desviación estándar de las variaciones de la tendencia del crecimiento. En el primer caso resulta explicada fundamentalmente por las restricciones al Ejecutivo, siendo significativa en prácticamente todas las estimaciones, con coeficientes más bajos que los obtenidos en este trabajo si nos referimos a los casos de estimación por mínimos cuadrados en dos etapas, ya que ostentan valores inferiores a la unidad en la mayor parte de los casos. Es de destacar además que, a diferencia de Acemoglu et al. (2003), se evidencia en general un impacto mayor de las instituciones políticas en la volatilidad del crecimiento para el caso de los países más ricos.

Para concluir esta reflexión, es posible concretar que los elementos institucionales resultan indispensables para reducir la inestabilidad del crecimiento, actuando fundamentalmente desde su vertiente política, habiéndose demostrado que, con la muestra utilizada, el efecto institucional en la volatilidad ha sido muy superior al resultante en un estudio similar para una muestra más heterogénea. No obstante, se considera necesaria la comparación con más trabajos de naturaleza análoga.

Tabla 2 Variable dependiente: desviación estándar de la tasa de crecimiento del PIB per cápita real anual (USD, base: 2000). Estimación4: mínimos cuadrados en dos etapas (MC2E) y mínimos cuadrados ordinarios (MCO)

Fuente: elaboración propia. *** Significativo al 1%, ** Significativo al 5%, * Significativo al 10%, P (Hausman): P-valor asociado al contraste de Hausman, P (Sargan): P-valor asociado al contraste de Sargan, Obs.: número de observaciones.

CONCLUSIONES

Con esta investigación se ha pretendido ofrecer una aproximación al impacto institucional en la estabilidad del crecimiento económico para la región de Latinoamérica y el Caribe, dada la insuficiente existencia de trabajos enfocados en explicar el desempeño de las economías subdesarrolladas y en desarrollo a través de las instituciones. Todo lo cual toma mayor relevancia al tener en cuenta tal efecto mediante la volatilidad del crecimiento económico, no solo porque estos estudios se han desarrollado mucho menos respecto a los que explican los niveles de renta y su variación, sino porque tal inestabilidad es un rasgo distintivo de estas economías, lastrando sustancialmente su progreso.

Para llevar a cabo el análisis se ha partido de un modelo estático, de corte transversal, estimado mediante mínimos cuadrados en dos etapas, habiéndose utilizado instrumentos para corregir los problemas de endogeneidad. Los resultados obtenidos permiten confirmar la relevancia de las instituciones para alcanzar estabilidad en el crecimiento, ya que prácticamente todos los indicadores institucionales resultan significativos.

Respecto a la dimensión institucional que se revela más importante, destaca la política, ya que el impacto mayor es ejercido por indicadores relativos al grado de efectividad de la gestión política y de libertad política. Por lo que estos países requieren mejorar la gestión de sus gobiernos, así como fomentar los derechos políticos y libertades civiles, como paso indispensable para estabilizar el crecimiento de sus economías. No obstante, aunque con un efecto menor, la eficiencia del marco legal y la regulación en pro de la libertad económica, también contribuyen a la estabilidad del crecimiento. Por último, es de destacar que, al realizar una comparación con otros trabajos que hayan abordado esta relación con un procedimiento similar, en el nuestro se han obtenido coeficientes más altos, lo que podría considerarse como indicativo de la necesidad de homogenización de las muestras utilizadas, así como de la mayor importancia institucional en el caso de los países subdesarrollados y en desarrollo para controlar la inestabilidad del crecimiento.

No obstante, este trabajo constituye una primera aproximación al problema, sin que esté exento de limitaciones. Entre estas cabe mencionar el tamaño de la muestra, que estuvo condicionado a la disponibilidad de datos, así como también que el criterio de selección muestral utilizado constituye una pauta amplia pues, aunque con similitudes, existen muchas cuestiones divergentes entre estos países que pueden condicionar la evolución de su marco institucional y su impacto en el desempeño económico (el sistema político, cuestiones geográficas, dotación de recursos naturales, estructura productiva, desigualdades étnicas, sociales y religiosas, entre otros). Por último, otro tema de vital importancia es la falta de consenso aún presente en la idoneidad de los instrumentos de calidad institucional, derivado de la existencia de un debate abierto todavía sobre los determinantes de las instituciones. Todo esto implica tener cierta cautela en la interpretación de los resultados, así como la necesidad de una reflexión más profunda respecto de los condicionantes de las instituciones, lo cual constituye una interesante y necesaria discusión para emprender en el futuro.