Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

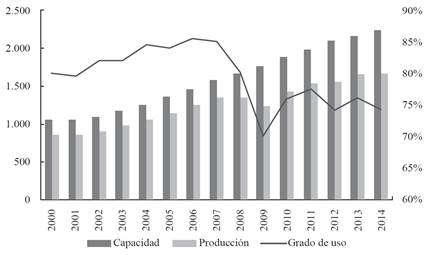

La industria siderúrgica, al igual que otras muchas ramas industriales, ha padecido de manera recurrente el problema del exceso de capacidad. Así, en el periodo de tiempo que va desde la Segunda Guerra Mundial hasta nuestros días, ha habido al menos tres episodios en los que este problema alcanzó una dimensión crítica: en los años setenta, después del vigoroso desarrollo la siderurgia integral moderna, en los años noventa, tras la irrupción en el mercado mundial de la industria del acero de los países antaño socialistas, y en la actualidad, tras un periodo de agudas transformaciones del sector (Herrigel, 2015, pp. 100-139; Madar, 2009, pp. 66-75). Numerosos organismos internacionales y consultorías privadas se han hecho eco de la creciente diferencia existente entre capacidad y demanda efectiva en la industria siderúrgica. El Comité del Acero de la OCDE empezó a orientar sus trabajos en torno a esta cuestión y constató empíricamente un enorme diferencial que había ido creciendo en los últimos diez años (véase Gráfica 1).

Fuente: elaboración propia a partir de OECD Steel Comittee

Gráfica 1 Capacidad siderúrgica y demanda de acero en millones de toneladas métricas (izquierda) y grado de uso de la capacidad instalada (derecha) a escala mundial (2000-2014)

A la luz de los datos agregados que provee la OCDE parece constatarse desde el 2006 una tendencia a que el ritmo de aumento de la capacidad instalada sea mucho mayor al ritmo de aumento de la demanda de acero. Este diferencial de ritmos de aumento, además, semeja haber generado un exceso de capacidad tal que el grado de utilización de la capacidad instalada habría dejado de ser un indicador cíclico para dar paso a una sobrecapacidad permanente o estructural. Asimismo, este carácter estructural del exceso de capacidad parece tener un largo recorrido, ya que a raíz de lo que muestran los datos, el grado de uso de la capacidad instalada apenas habría superado el 85% en el pico que alcanza en el 2006 (véase Gráfica 1).

Ante este fenómeno, pronto surgió una literatura que pretendía explicar este nuevo estado de cosas a partir del papel que los estados desempeñan en el sector. Así, se defendió que los subsidios y otras medidas de apoyo gubernamental habrían promovido la inversión en nuevas instalaciones o sostenido a empresas que de otra manera hubiesen tenido que declarar la bancarrota. Según esta lógica, los subsidios incentivarían a los productores a mantener un alto nivel de producción, incluso en entornos bajistas, lo cual tendría un efecto negativo sobre el grado de utilización de la capacidad de los productores no subsidiados. Además, la protección que los estados brindan al sector generaría oligopolios que, ejerciendo su liderazgo en mercados cautivos, podrían mantener instalaciones poco eficientes a costa de los consumidores (OECD, 2015; Price, Brightbill, Weld y Capetolo, 2010; Renda, 2013; Taube, 2015).

Si bien la literatura reciente ha tendido a enfatizar la falta de competencia o su distorsión como el factor que ha posibilitado el insólito exceso de capacidad siderúrgica, ha obviado explicar por qué es necesario suponer que el presente fenómeno implica una distorsión y, sobre todo, por qué las empresas tienen unos incentivos tan fuertes para expandir sus fábricas. En torno a estas dos vías de fuga de las propuestas explicativas hasta ahora hegemónicas se ensayará una vía alternativa que permita dar cuenta del creciente exceso de capacidad instalada en la industria del acero a partir de los determinantes microeconómicos fundamentales que rigen la competencia a escala mundial. Para ello se procederá del siguiente modo: en primer lugar, se expondrá el marco teórico a partir del cual formular la hipótesis de trabajo; en segundo lugar, se compendiará la metodología adoptada y, en tercer lugar, se desarrollará la verosimilitud de la hipótesis.

MARCO TEÓRICO

La presente investigación trata de indagar en los determinantes endógenos de las decisiones de inversión en un solo sector industrial y a escala mundial. Por ello, optar por la investigación microeconómica es lo óptimo, al menos, por dos razones: en primer lugar, porque permite enfatizar los determinantes propios del sector y extrapolables a un gran número de países, y, en segundo lugar, porque pone el foco en las empresas, claras protagonistas en el proceso de acumulación capitalista. A su vez, dentro de la microeconomía, se partirá de la teoría de la competencia “imperfecta pero libre” de Harrod y de la teoría de la competencia “real” de Shaikh. A partir de tales marcos conceptuales, se deducirá la hipótesis de trabajo.

La teoría de la competencia “imperfecta pero libre” de Roy Harrod

El punto de partida de la teoría de Harrod es la “competencia imperfecta pero libre” como la situación típica de las industrias de los países capitalistas modernos, donde la concentración de la oferta no supone la fijación de precios de monopolio ya que “el temor a la posibilidad de incursión de nuevos entrantes evita que los que ya producen un determinado bien establezcan precios excesivos” (Harrod, 1952, p. 144). Dado que las empresas se ven obligadas a mantener un nivel de precios competitivo, procurarán que sus fábricas operen a una escala tal que el coste unitario medio sea lo menor posible y que los costes unitarios marginales no sean crecientes. Ello es lo que obligaría a las empresas a formar ciertas reservas de capacidad, la cual no supone un exceso de capacidad, sino que conforma el nivel de utilización del capital congruente con una conducta orientada hacia la maximización de beneficios con un carácter estratégico, esto es, teniendo en cuenta la eventual competencia y el largo plazo (Harrod, 1952, p. 179).

La conducta estratégica de las empresas determina que “si se establece un sobreprecio que los competidores pueden rebajar, la pérdida de ingreso potencial a causa de la consiguiente pérdida de mercado debe ser sustraída al ingreso inmediato que comporta tal sobreprecio” (Harrod, 1952, pp. 150-151). A su vez, la relación entre el nivel de demanda y la reserva de capacidad de las empresas supone el criterio de entrada y salida de capitales así como el nivel de precios: si el nivel de ventas es tan bajo que el grado de utilización de la capacidad instalada cae por debajo del que determina la reserva de capacidad, entonces los precios disminuirán y algunos capitales saldrán del mercado; por el contrario, si las ventas son tan grandes que las empresas se quedan sin reserva de capacidad, entonces los precios subirán y entrarán capitales al mercado, bien a partir de la inversión de las empresas ya concurrentes o bien de otras nuevas (Harrod, 1952, pp. 159-163). De esta manera, el grado normal de utilización de la capacidad instalada incorpora, para Harrod, la reserva de capacidad deseada para afrontar de manera estratégica la concurrencia entre las diferentes empresas; el exceso de capacidad vendría a partir del punto en que se excede tal reserva de capacidad.

La teoría de la competencia “real” de Anwar Shaikh

A partir de la teoría de Roy Harrod, así como de aportaciones propias de la economía clásica y de la moderna economía de la empresa, Anwar Shaikh desarrolló una propuesta teórica denominada de la “competencia efectiva”. Para Shaikh, las empresas establecen los precios lo suficientemente bajos como para atraer el mayor número de clientes y dañar competidores, pero lo suficientemente altos como para generar un margen sobre unos costes de referencia de la industria en cuestión. Este nivel de costes de referencia vendría determinado por los “capitales reguladores”, aquellos que son objeto de nuevas inversiones y que comportan las condiciones de producción con el nivel de costes más bajo reproducible por un nuevo capital entrante al mercado. Los “capitales reguladores” comportan el liderazgo en precios en una industria en la medida en que su nivel de costes conforma el nivel de referencia para los precios de mercado de todos los capitales concurrentes dado que este nivel representa aquel que podría asumir un nuevo capital entrante al mercado. Según la diferencia entre el nivel de costes de esos “capitales reguladores” y el nivel de costes medio de los capitales ya concurrentes se pueden distinguir tres tipos de industrias: a) de rendimientos constantes, si las nuevas inversiones implican capitales con el nivel de costes medio; b) de rendimientos decrecientes, si los capitales entrantes tienen que asumir necesariamente un nivel de costes superior al medio; c) de rendimientos crecientes, si las nuevas inversiones suponen capitales con un nivel de costes menor a la media de la industria (Shaikh, 2016, pp. 261-270).

Al igual que Harrod, Shaikh parte de una noción estratégica de la competencia, conforme a la cual los métodos de producción tenderán a elegirse si se espera que su ventaja en costes sea lo suficientemente grande para sobrevivir a las fluctuaciones de precios del bien producido y de los insumos necesarios, y a pesar de que puedan implicar una menor tasa de ganancia (Shaikh, 1978, pp. 242-246). Así, las empresas se verán obligadas a formar reservas de capacidad pese a que ello supone una menor rentabilidad a corto plazo, porque a partir de una escala determinada los costes unitarios comenzarán a ser crecientes en el margen y la empresa será vulnerable a las fluctuaciones del mercado. Por el mismo motivo, las empresas tienen incentivos a aumentar la capacidad instalada para mantener cierta reserva de capacidad y/o para explotar los rendimientos crecientes, en el caso de que los hubiere, hasta alcanzar el coste de producción más bajo posible (Shaikh, 2016, pp. 135-141).

En general, para Shaikh, cuando se da un proceso de crecimiento macroeconómico estable, la capacidad instalada tenderá a crecer más rápido que la demanda, y el grado de utilización de la capacidad instalada disminuirá más allá de las reservas generando un exceso de capacidad. Asimismo, este proceso tenderá a magnificarse cuanto mayores sean los rendimientos en el margen, bien a causa de la existencia de economías de escala o de cambios técnicos en la industria (Shaikh, 2009, pp. 476-482). Cuando el exceso de capacidad instalada alcance una gran magnitud, los precios tenderán a disminuir y los capitales con el nivel de costes más elevado serán expulsados del mercado hasta que el exceso disminuya al nivel de las reservas de capacidad. No obstante, en industrias muy intensivas en capital donde la inversión comporta elevados costes hundidos, las altas barreras de salida provocan que las empresas tiendan a tener unas reservas de capacidad mayores y a encajar el exceso de capacidad mediante recortes en la producción antes que en el precio (Shaikh, 2016, pp. 270-272).

La hipótesis Harrod-Shaikh

A partir del marco teórico expuesto, es posible esbozar la siguiente hipótesis de trabajo, denominada provisionalmente hipótesis Harrod-Shaikh:

La tendencia que se constata a escala mundial en la industria siderúrgica a que la capacidad instalada crezca más rápido que la demanda de acero se debe, en buena medida, a que la competencia en el sector y el empuje de la demanda fuerza a las empresas a formar reservas de capacidad y a explotar al máximo los rendimientos de escala para poder mantener o capturar cuota de mercado.

Conforme a tal hipótesis, un aumento vigoroso y sostenido de la demanda obligará a las empresas a aumentar el grado de utilización de su capacidad instalada haciendo uso de las reservas de capacidad, lo cual tenderá a incrementar los costes a medida que las empresas se vayan quedando sin reservas de capacidad. Este aumento de costes en un primer momento se trasladará a los precios y ello será un incentivo para que muchas empresas expandan su capacidad instalada con el objetivo de formar las reservas necesarias para captar cuota de mercado frente a sus competidoras. El entorno competitivo forzará a las empresas a aumentar su capacidad conforme a los criterios que exigen los capitales reguladores, lo cual implica atenerse a los patrones de tecnología y escala mediante los cuales se puedan explotar los rendimientos crecientes de la industria. Asimismo, dado que los precios son resultado de la concurrencia, el ahorro en costes que supone el aumento de la capacidad instalada merced a los rendimientos crecientes, tenderá a reflejarse en los precios, los cuales descenderán. Ello implica una creciente presión sobre los costes de las empresas concurrentes y un incentivo para expandir la escala cuanto sea posible para explotar los rendimientos que ello implica. De esta manera, aunque fuera la necesidad de formar reservas de capacidad lo que ha incentivado inicialmente el proceso expansivo, son las exigencias en términos de escala de los capitales reguladores lo que determina el volumen de la expansión. De ahí que se genere un exceso de capacidad, toda vez que la demanda está sometida a las típicas condiciones cíclicas de las economías capitalistas, mientras que la lógica expansiva de la industria obedece a criterios de eficiencia.

METODOLOGÍA

Dentro de las variables que este estudio contempla hay una de especial relevancia por tratarse de la variable a explicar, la de “capacidad instalada”. Esta noción no remite a un concepto unívoco, sino que por capacidad instalada de una industria cualquiera se pueden entender tres conceptos distintos que implican, a su vez, métodos de medición dispares:

Capacidad nominal. Es aquella que determina la escala de producción máxima en la que los equipos funcionan con un rendimiento óptimo. Si no hubiera más factores que los puramente tecnológicos, el coste unitario alcanzaría su mínimo en el entorno de este punto. Según el método Foss, el más frecuente, se mide en unidades físicas a partir del diseño de los equipos empleados como capital por las empresas (Shaikh, 1987).

Capacidad física. Es aquella que determina el límite máximo de producción para unos determinados equipos y plantas. A partir de este punto es imposible seguir produciendo porque los equipos y las plantas no dan cabida a más flujos de insumos. El método más usual para su cálculo es el método buró, el cual parte de un sistema de encuestas que después es purgado mediante métodos de regresión sobre las series históricas del fondo de capital (Shapiro, 1989).

Capacidad efectiva. Es aquella que determina la escala de producción deseada por la empresa, en tanto que en ella los costes unitarios son cercanos al mínimo y los costes en el margen aún no son crecientes. Para su cálculo hay dos métodos de referencia: el método FMI, a partir de funciones de producción supuestas mediante las cuales se obtiene el producto potencial, resultado de una utilización plena y eficiente de los factores (De Massi, 1997), y el método Warton, a partir de los puntos máximos de producción alcanzados en cada ciclo económico, bajo la asunción implícita de que todo pico de producción a corto plazo representa un grado de utilización plena de la capacidad efectiva (Schnader, 1984). Asimismo, según el ajuste estadístico que se haga, el método buró también puede ser orientado hacia el cálculo de la capacidad efectiva.

Nótese que no es posible conocer con certeza para un conjunto grande de plantas el punto exacto a partir del cual los costes unitarios son crecientes, puesto que las diferentes maneras de organización de los equipos y de la fuerza de trabajo determinan puntos mínimos distintos aun en el caso de que la capacidad nominal fuera la misma. De esta manera, factores organizativos como la articulación de las líneas de producción, la coordinación de los equipos o la gestión logística de las mercancías, así como factores laborales, como la duración de la jornada de trabajo, la remuneración de los obreros o las diferencias de productividad a lo largo de cada turno de trabajo, suelen determinar que la escala en la que se alcanza el mínimo de costes unitarios no coincida con la capacidad nominal de la planta. Más bien, es usual que el mínimo de costes unitarios se alcance en el entorno inferior a la capacidad nominal puesto que los turnos de trabajo tienden a articularse para una escala en la cual el rendimiento de los equipos es óptimo y no se producen cuellos de botella en la coordinación de los procesos, lo cual implica cierto margen de capacidad nominal (Inman, 1995, pp. 60-65; Miller, 2000, p. 128; Shaikh, 2016, pp. 151-64). Además de este margen, las empresas tenderían a formar reservas de capacidad con las cuales captar mercados en condiciones competitivas y de manera rentable, y ello determinaría su capacidad efectiva, la cual solo puede ser calculada a partir de estimaciones y supuestos no exentos de controversia como los que implica el método Warton y el método FMI.

En cuanto a la capacidad siderúrgica instalada a escala mundial, el estudio más completo corre a cargo del Comité del Acero de la OCDE, el cual edita periódicamente estudios sobre capacidad instalada por países y empresas que elabora a partir del método Foss. Así, a cada anuncio de inversión que llega a los funcionarios a través de las agencias internacionales de noticias le corresponde una corroboración del pedido de equipos que han hecho las empresas en cuestión y conforme a su diseño se identifica la capacidad nominal de las plantas. Dado que las principales empresas de equipos de fundición se localizan en países que pertenecen a la OCDE, el método resulta fiable en tanto que la corroboración de los datos es relativamente sencilla. No obstante, el método puede comportar errores para empresas de pequeño y mediano tamaño que compran equipos de segunda mano o que hacen pedidos difícilmente rastreables. Por ello, los funcionarios del comité a la hora de elaborar los datos agregados por países, se encargan de ajustar los datos a través del método buró, mediante encuestas periódicas a las patronales del sector de los diferentes países que después se purgan a través de métodos estadísticos (OECD, 2014, pp. 49-53). Ello puede presentar serios errores por, al menos, dos razones:

Los datos que recoge el método buró, al proceder de encuestas, pueden hacer referencia a nociones de capacidad distintas entre sí, de tal manera que unos pueden estar recogiendo datos sobre capacidad física mientras que otros lo hagan sobre capacidad nominal, etc.

Las correcciones estadísticas que se utilizan en el método buró suelen estar orientadas hacia la medición de la capacidad física o efectiva, de tal manera que, en el mejor de los casos, los datos de la OCDE serían el resultado de sumar capacidad nominal y efectiva para sus agregados nacionales.

Teniendo en cuenta los posibles errores que comportan los datos agregados que elabora el Comité del Acero de la OCDE, así como la conveniencia de realizar un estudio microeconómico, se ha elaborado para la presente investigación un panel de datos de capacidad nominal que abarca el periodo 2000-2014 para las sesenta empresas más grandes del sector a partir de los datos recabados por el propio comité. Estos datos han sido contrastados y actualizados, si cabe, con la capacidad nominal que declaran tener las propias empresas, la cual es relativamente fácil de contrastar en la medida en que se conozcan los equipos de los que están dotadas las plantas y que componen los capitales de dichas empresas. Esta metodología tiene las siguientes virtudes:

Asegura la homogeneidad de los datos que serán objeto de estudio en tanto que los datos de la OCDE tienen un escaso margen de error para las empresas grandes, por los motivos señalados. Esto es especialmente importante para evaluar -sin que medien errores estadísticos- la relación que existe entre el grado de uso de la capacidad instalada respecto de las variables que observa la hipótesis.

Permite estimar para las sesenta empresas que recoge el estudio el entorno en cual sus costes unitarios se hacen crecientes, dado que este se sitúa siempre cerca del punto en el que las plantas alcanzan su capacidad nominal. La literatura especialista en la industria siderúrgica suele cifrar en torno a un 90% el grado de uso óptimo de la capacidad nominal para operar sin que los costes unitarios en el margen se vuelvan crecientes (Madar, 2009, pp. 63-65). Esta cifra, aun cuando no está debidamente demostrada, puede servir de referencia ilustrativa para lo que resta de investigación.

Supone una base sólida para indagar las tendencias fundamentales que han protagonizado el mercado del acero en los últimos quince años, toda vez que la muestra es suficientemente representativa en tanto que la producción de las empresas del panel equivale, en términos medios, al 68% del total mundial. Como resulta obvio, el comportamiento de las empresas de menor tamaño podría variar significativamente del característico de las más grandes, pero son las más grandes las que tienden a marcar la pauta competitiva a escala mundial.

Además de la variable explicada o dependiente, que es la capacidad nominal de las empresas del panel, es necesario tomar otras variables como explicativas o independientes, a partir de las cuales dar razón de la anterior conforme a lo expuesto por la hipótesis Harrod-Shaikh (vid. supra.). Estas variables y sus respectivas fuentes son:

La demanda de acero bruto por empresas y países que proveen las bases de datos de la asociación internacional World Steel, las más completas y minuciosas de su género. Esta asociación colabora con la OCDE en la elaboración de algunos de sus informes periódicos sobre el sector y, de hecho, el Comité del Acero emplea sus series estadísticas para estimar los datos de exceso de capacidad.

El precio de la chapa de acero del mercado internacional tal y como la recoge la consultoría privada Steelbenchmarker, acorde con los datos que provee el Global Economic Monitor del Banco Mundial. En general, los precios de los productos de acero siguen todos el mismo patrón, pero se suele elegir la bobina de chapa laminada en caliente como referencia porque esta concentra el grueso de las exportaciones siderúrgicas, lo cual otorga a su mercado una gran amplitud y liquidez. Asimismo, la amplia mayoría de las exportaciones de chapa es realizada por empresas que están recogidas en el panel, lo cual permite utilizar el precio del mercado internacional a la manera de una media de los precios que las distintas empresas fijan para sus productos.

El precio del carbón metalúrgico del mercado internacional tal y como lo publica la Statistical Review of World Energy del grupo BP, y el precio de la mena de hierro de calidad media que publica la base de datos Primary Commodity Prices del Fondo Monetario Internacional. Ambos son precios de descarga en importantes puertos de importación los cuales sirven de referencia mundial y son ampliamente usados para calcular el nivel de costes variables de la industria siderúrgica.

La estructura de costes según el modelo ingenieril de Hosford (2012), acorde con el que usan consultorías privadas como Metals Consulting International para publicar los costes de referencia según el tipo de planta. El modelo que se emplea para calcular esta estructura de costes se denomina “ingenieril” porque atiende exclusivamente condiciones técnicas y, por ello, es de utilidad para estimar el margen bruto de afino de la chapa, así como el nivel de precios de su coste de uso, toda vez que los costes de materiales unitarios están determinados por la química de reducción del hierro.

COMPETENCIA, RENDIMIENTOS CRECIENTES Y EXCESO DE CAPACIDAD EN LA INDUSTRIA SIDERÚRGICA MUNDIAL (2000-2014)

Para demostrar la verosimilitud de la hipótesis se procederá a partir de tres hitos. En primer lugar, se expondrá la evolución de la demanda de acero respecto a la capacidad instalada y el incentivo que ello supone a la expansión de la capacidad mediante la formación de reservas. En segundo lugar, se indicará el papel de los rendimientos crecientes en el sector y cómo se concretan en capitales reguladores de una mayor escala mínima eficiente. Finalmente, se ilustrará la manera como los rendimientos crecientes se traducen en una mayor exigencia en términos de precio que obliga a las empresas a mantener un patrón relativamente constante de expansión frente al carácter cíclico de la demanda.

Demanda y reserva de capacidad

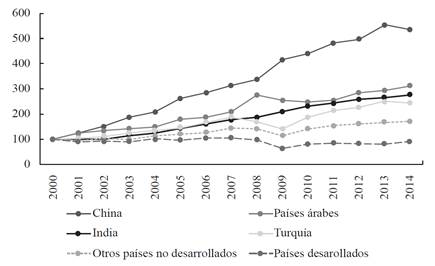

Entre el año 2000 y 2014 la demanda mundial de acero aumentó a un ritmo en torno al 5% de tasa media acumulativa, lo cual implicó que el consumo mundial de acero se duplicó en menos de quince años, algo no conocido desde finales de los años sesenta. Este sorprendente dinamismo del mercado siderúrgico estuvo directamente relacionado con el desarrollo económico acelerado de países donde tradicionalmente hubo fuertes restricciones estructurales a la acumulación de capital. De esta manera, países relativamente atrasados con un pujante sector manufacturero como China, India o Turquía, así como grandes exportadores de materias primas, como los países árabes y otros países no desarrollados, experimentaron quince años de fuerte crecimiento de la demanda de acero (véase Gráfica 2).

Fuente: elaboración propia a partir de datos de World Steel

Gráfica 2 Índice de demanda de acero bruto en China, India, Turquía, países árabes, otros países no desarrollados y países desarrollados (2000-2014)

Desde comienzos de siglo, el mercado mundial de acero estuvo protagonizado por el espectacular auge de la demanda china, que se ha más que quintuplicado en quince años, y por el impulso de otros países no desarrollados como los árabes, India o Turquía, quienes han triplicado su demanda de acero en términos medios. Ello contrasta con el estancamiento en la demanda de acero de los países desarrollados, la cual si bien experimentó un breve aumento a principios de siglo, a partir del 2008 experimenta una caída de la que no acaba de recuperarse hasta el 2014 (véase Gráfica 2). La creciente demanda originaria de países atrasados, y especialmente la demanda china, generó a comienzos de siglo agudas estrecheces en los mercados nacionales de acero ya que, generalmente, sus industrias siderúrgicas estaban caracterizadas por una “doble estructura”: por un lado, unas pocas empresas estatales recientemente privatizadas o aún en manos de los poderes públicos, de gran envergadura pero con equipos anticuados, concentraban la oferta mayorista y, por otro, una multitud de empresas de pequeño tamaño y con equipos aún más anticuados que las anteriores proveían los mercados menos exigentes y más protegidos (Raju, 2012, p. 34).

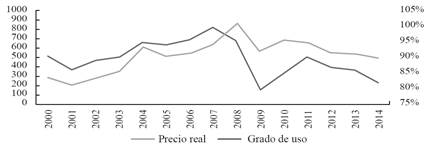

Los cuellos de botella de los mercados de acero de los países atrasados pronto se transmitieron al mercado internacional debido a la baja elasticidad de su oferta y al acelerado crecimiento de la demanda de acero. Hasta el 2008, este empuje de los países “emergentes” coincidió con la bonanza económica de los países más avanzados, de tal manera que muchas grandes siderúrgicas quedaron sin reserva de capacidad y ya en el 2004 “las condiciones del mercado mundial habían mudado del exceso de capacidad a la estrechez de la oferta” (Madar, 2009, p. 118). Así, las estrecheces de comienzos de siglo se tradujeron en la clásica relación directa ya apuntada por Harrod entre grado de utilización de la capacidad instalada y precio de la mercancía (Harrod, 1952, pp. 261-270): a medida que las empresas se fueron quedando sin reserva de capacidad, aumentaron los costes unitarios en el margen y ello se tradujo en presiones alcistas sobre los precios del acero (véanse Gráficas 3, 4, 5 y 6).

Fuente: elaboración propia a partir de datos de OECD Steel Comittee

Gráfica 3 Precio internacional de la chapa de acero en dólares del 2008 (izquierda) y grado de uso de la capacidad nominal de las empresas del panel (derecha)1

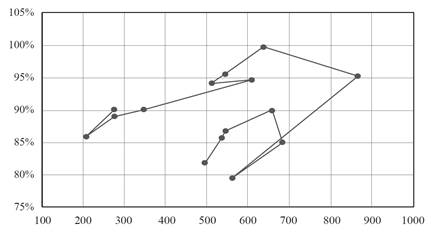

Fuente: elaboración propia a partir de datos de OECD Steel Comittee

Gráfica 4 Precio internacional de la chapa de acero en dólares del 2008 (abajo) y grado de uso de la capacidad nominal de las empresas del panel (izquierda)

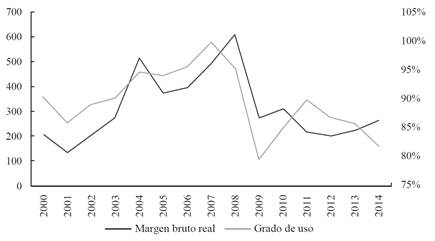

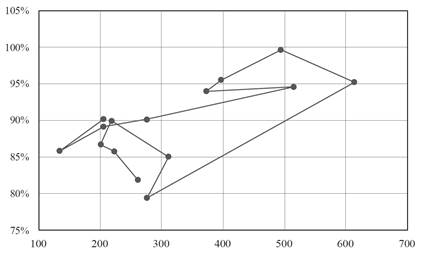

Fuente: elaboración propia a partir de datos de OECD Steel Comittee

Gráfica 5 Margen bruto de afino de la chapa de acero en dólares del 2008 (abajo) y grado de uso de la capacidad nominal de las empresas del panel (izquierda)2

Fuente: elaboración propia a partir de datos de OECD Steel Comittee

Gráfica 6 Margen bruto de afino de la chapa de acero en dólares del 2008 (abajo) y grado de uso de la capacidad nominal de las empresas del panel (izquierda)

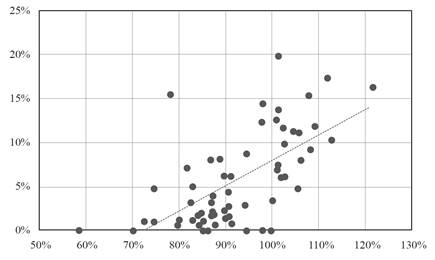

En términos generales, la trayectoria del precio de la chapa de acero ha corrido pareja a la trayectoria del grado de uso de la capacidad instalada de las grandes empresas del sector, de tal manera que los picos y valles en el grado de uso se han traducido en picos y valles del precio (véase Gráfica 3). Así, parece corroborarse una relación directa entre ambas variables por la cual los aumentos en el grado de uso tienden a traducirse en aumentos de los precios (véase Gráfica 4). Asimismo, se corrobora que la cierta histéresis que comporta la evolución del precio de la chapa tiene que ver con un incremento en el coste de los insumos y, por ello, la evolución del margen bruto de afino guarda un mayor parecido a la evolución del uso de la capacidad instalada (véanse Gráficas 5 y 6). Esta relación podría indicar que muchas empresas estuvieron operando con costes crecientes en el margen, puesto que la escala en la que las plantas alcanzan su coste unitario mínimo no suele coincidir con su capacidad nominal, sino que suele ser inferior (vid. supra. sección metodología). Esta suposición se vería reforzada por el hecho de que las presiones alcistas más agudas en el precio de la chapa tienden a darse a partir de grados de uso medios cercanos al 90%, lo cual es congruente con la cifra que la literatura refiere como óptima para operar con costes unitarios bajos y decrecientes en el margen (vid. supra. sección metodología). Dado que operar a una escala cercana o superior a la de la capacidad nominal implica para las empresas una posición vulnerable ante eventuales competidores, ello supuso un fuerte incentivo a la expansión de la capacidad instalada, con el objetivo de alejarse del entorno de los costes crecientes y ganar cuota de mercado frente a las rivales. Por ello, se constata para las empresas del panel una clara relación positiva entre el ritmo de aumento medio de nueva capacidad y el grado de uso medio de la capacidad ya instalada (véase Gráfica 7).

Fuente: elaboración propia a partir de datos de OECD Steel Comittee

Gráfica 7 Ritmo medio de aumento de la capacidad (izquierda) y grado de uso medio de la capacidad (abajo) de las empresas del panel (2000-2014)

Se comprueba que la gran mayoría de las empresas del panel que han aumentado su capacidad instalada han operado en términos medios por encima del 90% de su capacidad nominal (véase Gráfica 7), lo cual es congruente con la cifra que la literatura experta en el sector indica como apropiada para que los costes en el margen no sean crecientes (vid. supra. sección metodología). De entre las empresas que más han explotado sus reservas de capacidad, destacan los grupos chinos y árabes, tanto estatales como privados, que han estado operando por encima de su capacidad nominal en términos medios para casi todo el periodo (véase el Apéndice). Asimismo, entre las empresas que más han explotado sus reservas de capacidad sin aumentar su capacidad instalada destacan los grandes grupos privados japoneses y europeos que pese a operar por encima de su capacidad nominal no han hecho grandes expansiones en el sector, sino que se han integrado hacia adelante desarrollando la manufactura de equipos de fundición, lo cual, probablemente, les haya resultado más rentable (Cooney, 2003; Renda, 2013).

Capitales reguladores y rendimientos crecientes

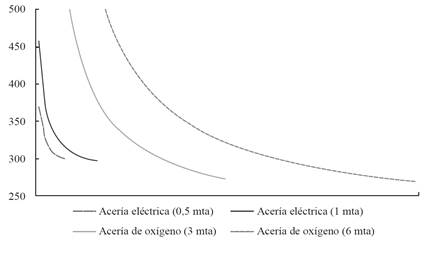

Para una empresa siderúrgica alcanzar una situación competitiva en el mercado requiere “la eficiencia técnica acorde con el estado del arte antes que la simple eficiencia económica” (Truett y Truett, 1997, p. 342). Este “estado del arte” determina las condiciones para que una inversión sea competitiva y, por tanto, configura los capitales reguladores de una industria, los cuales cumplen el nivel de eficiencia mínimo como para generar beneficio en un entorno de formación de precios competitivo. A su vez, los capitales reguladores implican una capacidad mínima a partir de la cual se alcanza la eficiencia en costes requerida por las exigencias de la competencia. De esta manera, las empresas que decidan ampliar su capacidad no podrán hacerlo de manera indistinta, sino que tendrán que asumir la escala mínima eficiente que implica el estado del arte del segmento de mercado en el cual buscan concurrir. Si existen rendimientos crecientes en la industria, las exigencias en términos de costes serán también crecientes y ello incentivará a las empresas a expandir constantemente su capacidad y/o a renovar constantemente sus equipos (Kawabata, 2012; Sato, 2009). Este es el caso de la elaboración del acero, la cual, al igual que otras muchas industrias, implica rendimientos crecientes a escala derivados de la gran capacidad de producción de las plantas y de su especialización en nichos concretos del mercado (véase Gráfica 8).

Fuente: elaboración propia a partir de Metals Consulting International y Hosford (2012)

Gráfica 8 Costes unitarios según escala de producción en dólares corrientes del 20163

El alto volumen de costes fijos en la elaboración de acero, derivados principalmente del gran monto que suponen las amortizaciones de capital, determina una diatriba importante entre escala y costes unitarios: cuanto mayor es la capacidad productiva de un capital, menor será su nivel de costes solo a partir de cierto punto, el cual se alcanza a una alta escala de producción (véase Gráfica 8). Así, según la amplitud del mercado que tengan los distintos productos de acero, la escala mínima eficiente de los capitales reguladores será distinta: para aceros especiales y conformados de construcción civil la escala mínima oscilará en torno al millón de toneladas métricas anuales, mientras que para planchas y chapas la escala mínima podría llegar, según el segmento de mercado, a los cinco millones de toneladas métricas anuales (González, 2004; Harrigel, 2015).

La diferencia en la escala mínima eficiente según el tipo de producto explica que en el sector siderúrgico, al igual que en otras ramas industriales, las empresas más competitivas tiendan a tomar la forma de grupos de empresas en los que las participaciones sobre varios capitales son propiedad de una sociedad común que, a su vez, cotiza en bolsa. Estos grupos se caracterizan por un “estilo gerencial adaptativo”, conforme al cual las sociedades filiales se venden sus productos entre sí a precios de mercado y pueden acudir a la competencia si esta vende más barato y, así, la competencia que rige entre empresas pasa a regir también en el grupo (González, 2004; Palazuelos, 2015). La industria siderúrgica ha experimentado un proceso rápido de transformación por el cual en tres lustros ha pasado de estar protagonizada por empresas de una sola planta a la creación de grandes grupos empresariales similares a los que existen en otros sectores productivos (véase Tabla 1).

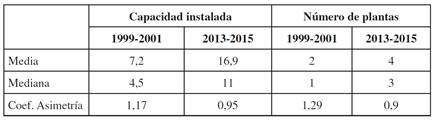

Tabla 1 Capacidad nominal en millones de toneladas métricas y número de plantas de las empresas del panel (2000-2014)

Fuente: elaboración propia a partir de datos de OECD Steel Comittee

A través del proceso de concentración de capital que ha caracterizado el desarrollo reciente de la siderurgia, las empresas, ahora bajo la forma de grupos, han más que duplicado tanto su capacidad instalada media como el número de plantas. A lo largo de este proceso se ha reducido significativamente el coeficiente de asimetría, lo que indica que hay menos diferencia entre las distintas empresas en lo respectivo al número de plantas y a su capacidad de producción, aunque tal diferencia sigue siendo persistente toda vez que el coeficiente permanece relativamente alto (véase Tabla 1). Esta persistente diferencia y la tendencia a su disminución están directamente relacionadas al empeño que han mostrado los grandes grupos empresariales en ganar tamaño para poder competir a escala mundial. Ello ha impulsado un rápido proceso de fusiones y adquisiciones que han tenido como objetivo prioritario explotar las economías de escala mediante la creciente especialización de las plantas y la diversificación de productos y mercados (Fairbrother, Stroud y Coffey, 2004; González, 2004). Esta mayor especialización de las plantas en los modernos grupos empresariales permite combinar las virtudes de la orientación hacia nichos de mercado específicos con las que aporta una amplia red de comercialización. Por ello puede observarse para las empresas del panel un crecimiento notable de la capacidad media de sus plantas (véase Tabla 2).

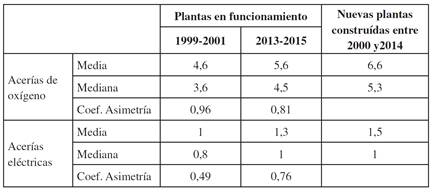

Tabla 2 Capacidad nominal en millones de toneladas métricas de las acerías eléctricas de las empresas del panel (2000-2014)

Fuente: elaboración propia a partir de datos de OECD Steel Comittee

El aumento de la capacidad media por planta ha sido especialmente significativo en el caso de las acerías de oxígeno, en torno al 20% de media, merced a las nuevas inversiones en el sector que han sido protagonizadas por plantas casi el doble de grandes respecto de las ya concurrentes. Asimismo, el redimensionamiento de plantas ya operativas ha tenido también cierta importancia, toda vez que el coeficiente de asimetría se reduce, pese a la construcción de nuevas plan-tas de gran envergadura (véase Tabla 2). En esta dinámica han desempeñado un papel destacado los grupos siderúrgicos asiáticos, los cuales son responsables de la construcción reciente de algunas de las plantas más grandes del mundo, como la de Vijayanagar del grupo privado indio Jindal, la de Caofeidian del grupo esta-tal chino Soughang o la planta de Loudi del grupo privado europeo-hongkonés Valin, todas ellas de más de nueve millones de toneladas métricas anuales (OECD, 2014). Ello parece indicar que la escala mínima eficiente para algunos segmentos del mercado siderúrgico, como el de chapas y planchas, ha pasado de estar comprendida entre los tres y los cuatro millones de toneladas métricas anuales, a oscilar en torno a los seis.

El aumento de la capacidad media por planta no ha sido tan drástico en el caso de las acerías de eléctricas debido a que las potenciales economías de escala de esta técnica de producción son sensiblemente inferiores a las de las acerías de oxígeno (véase Gráfica 8). No obstante, y pese a que el aumento del coeficiente de asimetría muestra que no ha habido un gran proceso de redimensionamiento de las plantas ya existentes, las nuevas plantas han tendido a adoptar una escala mayor que las existentes (véase Tabla 2). Ejemplos de ello son algunos grupos siderúrgicos originarios de países con fácil acceso a hierro y carbón, como el grupo ruso Severstal o el brasileño Gerdau, que han emprendido una estrategia de penetración en los mercados de los países desarrollados mediante acerías eléctricas de gran capacidad que son proveídas con planchones de las acerías de oxígeno del país de origen (CEPAL, 2009). Estrategias como estas parecen indicar en la misma dirección antes señalada: para los nichos de mercado que este tipo de plantas proveen, la escala mínima eficiente podría haber aumentado significativamente.

Un último factor que ha tenido gran importancia en tanto que ha aumentado los rendimientos potenciales de la industria siderúrgica ha sido la innovación tecnológica habida en el sector desde comienzos de siglo. Si bien esta no ha implicado cambios radicales, supuso un fuerte incentivo para el aumento de capacidad instalada. La literatura especialista suele referir tres vías por las cuales esto ha sido así (Agrawal y Mathur, 2010; Kopfle y Hunter, 2008; Nill, 2003):

La automatización de los procesos siderúrgicos ha provocado un aumento del rendimiento de los equipos mediante una mayor continuidad y exactitud de los procesos. Esto tiene una especial relevancia para entender el aumento de la escala mínima eficiente puesto que la combinación de hornos de gran capacidad y control remoto supone la máxima explotación del rendimiento termodinámico del proceso de fundición.

Las técnicas de reducción directa de hierro a partir de gas, las cuales padecían tradicionalmente de un alto nivel de costes, han desarrollado la eficiencia necesaria para competir a escala mundial. Esta mejora ha tendido a reforzarse con la anterior en tanto que ha permitido el desarrollo de acerías eléctricas con economías de escala comparables a las grandes acerías de oxígeno.

Las técnicas de reducción por fundición propias de las acerías de oxígeno han mejorado por dos vías distintas: a) desarrollo de modernos hornos altos que pueden sustituir parcialmente el coque por petróleo o plásticos; b) desarrollo de técnicas de fundición a partir de otro tipo de hornos diferentes de los hornos altos. Estas mejoras han tenido gran impacto en su primera vía, en tanto han hecho más eficientes las acerías de oxígeno tradicionales, aunque no tanto por la segunda vía, ya que las modernas tecnologías de fundición aún no pueden explotar las economías de escala como las tecnologías tradicionales mejoradas.

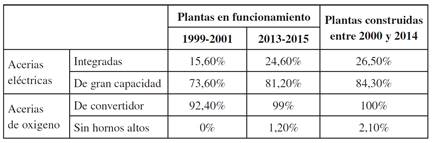

Las mejoras tecnológicas en el proceso de elaboración del acero han incentivado también el aprovechamiento de los rendimientos crecientes derivados de las economías de escala. En qué medida esto ha sido así es difícil de cuantificar en tanto que es difícil conocer las características tecnológicas de todas las plantas de producción para un gran número de empresas. No obstante, es posible para las empresas del panel diferenciar los distintos tipos de planta en funcionamiento, aunque no mejoras tecnológicas más sutiles (véase tabla 3).

Tabla 3 Nuevas tecnologías de las empresas del panel en porcentaje respecto al total de cada tipo de planta (2000-2014)

Fuente: elaboración propia a partir de datos de OECE Steel Comittee

En términos generales, las mejoras tecnológicas que han tenido un papel más importante en el reciente proceso de aumento de la capacidad instalada han sido, con mucho, las dos primeras señaladas, las cuales han permitido el desarrollo de acerías eléctricas integradas y/o de alta capacidad (véase Tabla 3). Este factor ha tenido una importancia especial en países donde es posible acceder a grandes volúmenes de gas a precios relativamente bajos, como Rusia, Arabia Saudí o India, donde se han desarrollado modernas acerías eléctricas integradas que tienen una capacidad mayor que algunas acerías de oxígeno, algo inaudito hasta hace poco tiempo. Tal es el caso de la planta de Hazira del grupo privado indio Essar, la de Novotroitsk del grupo privado ruso Metalloinvest o la de Al-Jubail del grupo estatal saudí Hadeed, todas ellas con una capacidad superior a los cinco millones de toneladas anuales y las más grandes y modernas del mundo en su género (OECD, 2014). Este fenómeno refuerza la tendencia al aumento de la escala mínima que un nuevo capital tiene que asumir para concurrir de manera eficiente en un mercado competitivo como el del acero.

Otro factor importante es el relativo a la casi completa sustitución de las acerías sin convertidor basadas en la técnica de la fundición de crisol abierto, originaria del siglo XIX, y que aún eran muy usuales en los países de la antigua Unión Soviética, así como en China o India. En este sentido, un factor que ha incentivado fuertes aumentos de la capacidad siderúrgica en estos países ha sido la sustitución de estas añejas técnicas por modernas acerías de oxígeno de convertidor (Sagers, 1996, p. 201). Así, de las empresas del panel solo la ucraniana Metinvest sigue teniendo plantas en funcionamiento basadas en la técnica de fundición por crisol abierto; las grandes empresas rusas, chinas e indias han sustituido todas sus acerías de crisol por otras más modernas dotadas de convertidor (véase Tabla 3).

Competencia, rendimientos crecientes y exceso de capacidad

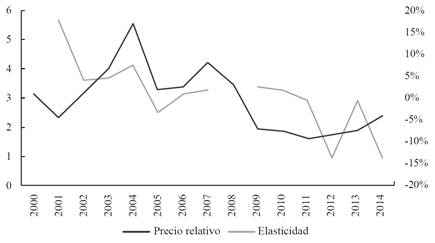

Los aumentos de la capacidad instalada se han traducido en una estructura siderúrgica más moderna y eficiente de la que había hace tres lustros, donde predominan plantas de gran capacidad, altamente especializadas y dotadas de modernas tecnologías. Asimismo, esta dinámica de expansión se ha inscrito en un contexto competitivo en el que los grupos siderúrgicos antaño dominantes han perdido paulatinamente su posición ante la irrupción de nuevos competidores. Ello generó una dinámica en la cual el precio del acero tendió a aumentar menos que el precio de los insumos necesarios para su elaboración puesto que las empresas, a medida que fueron formando reservas de capacidad, aumentaron cada vez menos sus precios ante los aumentos de demanda de sus productos (véase Gráfica 9).

Fuente: elaboración propia a partir de datos de Global Economic Monitor, Statistical Review of World Energy, Primary Commodity Prices

Gráfica 9 Precio relativo del acero respecto a sus insumos (izquierda) y elasticidad-demanda del precio real de la chapa de acero (derecha) (2000-2014)4

Si bien a comienzos de la década el precio del acero tendió a subir más que el precio de los insumos necesarios para su elaboración, a partir del 2004 esta tendencia cambió y ambos ritmos de aumento se fueron igualando hasta el 2008. A partir del año de la crisis mundial, el precio del acero disminuyó paulatinamente mientras que el precio de los insumos aumentó y se mantiene en un nivel mucho más alto, lo que indica una cierta desvalorización del acero respecto al precio de sus insumos. Ello se explica por la cada vez menor elasticidad-demanda del precio, la cual revela que ante aumentos de la demanda, los fabricantes han tendido a aumentar cada vez menos el precio, hasta el punto en que a partir del 2010, se instala en el mercado internacional de chapa lo que se podría llamar una “guerra de precios” (véase Gráfica 9). En un contexto de mercado como este en el que la competencia obliga a ajustar costes de una manera cada vez más exigente, la expansión de la capacidad instalada se hace algo necesario en tanto que esta permite a los capitales concurrentes evitar los costes unitarios crecientes en el margen mediante la formación de reservas de capacidad, así como la explotación de los rendimientos crecientes de escala. Por ello:

[En la industria siderúrgica] mantener un patrón consistente de equipamiento mediante alta inversión en capital sería la condición necesaria para que una empresa permaneciese al nivel que marca la competencia internacional. Si esta sugerencia es apropiada, entonces la sobreinversión no es una distorsión o decisión equivocada; más bien, podría reflejar correctamente un comportamiento racional. (Kawabata, 2012, p. 24)

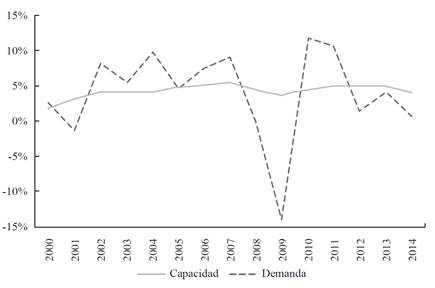

Se conforma así una dinámica según la cual las empresas aumentan la capacidad conforme a criterios estratégicos de competitividad a largo plazo en un contexto en el que el estado del arte supone sensibles aumentos de la escala mínima eficiente. Esta dinámica implica, necesariamente, que la capacidad aumente por encima de la demanda, toda vez que esta última está sometida a las condiciones del ciclo económico mientras que los criterios de inversión de las empresas están determinados por las necesidades de formación de reservas y las condiciones técnicas que cada vez son más exigentes en términos de escala (véase Gráfica 10).

Fuente: elaboración propia a partir de datos de OECD Steel Comittee

Gráfica 10 Tasas anuales de crecimiento de la capacidad instalada y de demanda para las empresas del panel (2000-2014)

La combinación de entorno de mercado competitivo, la necesidad de reservas de capacidad y los rendimientos crecientes a escala determinan un ritmo de aumento de la capacidad instalada que tiene un claro carácter cíclico pero que es menos volátil que el ritmo de aumento de la demanda de acero (véase Gráfica 10). Así, los grupos siderúrgicos que emprenden un proyecto de expansión, aun cuando son motivados por la formación de reservas, tienen que ceñirse a la escala mínima suficiente para asumir el nivel de costes de referencia del segmento de mercado en el que buscan competir. La existencia de rendimientos crecientes incentiva el aumento de la escala mínima eficiente y, por ello, “la competencia en sectores con fuertes economías de escala tiende a traducirse en un sobredimensionamiento estructural de la capacidad de producción” (Guisado, 2002, p. 86). Ejemplos de ello, entre muchos, serían inversiones como la del grupo privado alemán

ThyssenKrupp que en el 2009 cuando el mercado internacional del acero rozaba mínimos decidió emprender la construcción de una acería de oxígeno de cinco millones de toneladas métricas de capacidad en Río de Janeiro, o la del grupo privado estadounidense Nucor, que en el 2013 comienza la construcción de una acería eléctrica integral de gran capacidad en Luisiana cuando entre las grandes empresas estadounidenses el grado de uso medio de la capacidad instalada es ya inferior al 80%, o, finalmente, la del grupo estatal chino Wuhan, que en plena crisis del sector ha anunciado recientemente la construcción de una megaplanta radicada en las islas Célebes y orientada a la exportación de planchones (OECD, 2015, pp. 24-38). Todas estas inversiones tienen en común el mismo tipo de lógica: están motivadas por la formación de reservas de capacidad para captar nuevos mercados, pero se hacen conforme a los criterios de escala más exigentes con el fin de enfrentar de manera exitosa la concurrencia con otras empresas, provocando así que la capacidad instalada tienda a crecer más que la demanda.

CONCLUSIONES

La presente investigación demuestra como verosímil que el aumento de capacidad de la industria siderúrgica que ha tenido lugar desde comienzos del presente siglo se ha dado en un contexto competitivo que ha obligado a las empresas a aumentar su escala lo máximo posible. Ello ha sido así porque la competencia fuerza la formación reservas de capacidad para evitar producir en un entorno de costes crecientes, a la vez que fuerza a ajustar el nivel de costes acorde con el que marcan los capitales que son objeto de nuevas inversiones. A su vez, la existencia de rendimientos crecientes a escala supone para los capitales reguladores una escala mínima eficiente grande y creciente, lo cual implica la menor posibilidad de adaptar el aumento de la capacidad al aumento de la demanda. Esta rigidez, provocada por los criterios técnicos a los que tiene que atenerse cualquier expansión industrial, es contradictoria con el carácter cíclico de la demanda y está en la base del exceso de capacidad que la industria padece a escala mundial.

A la luz de las argumentaciones expuestas y los datos ilustrados, cabe inferir que la hipótesis Harrod-Shaikh no solo resulta verosímil para entender las relaciones entre las variables señaladas, sino que, además, puede ser de utilidad para entender los fenómenos que destaca la literatura que ha surgido a raíz de la crisis reciente en el sector. De esta manera, las políticas públicas de apoyo a la industria siderúrgica que se suelen relacionar con su reciente sobredimensionamiento se explican al tenor de la creciente exigencia en términos de costes que implica la competencia a escala mundial. Así, mediante la protección comercial o los subsidios directos, los estados garantizan a los productores nacionales la rentabilidad necesaria para que puedan acometer las inversiones para afrontar el creciente entorno competitivo. Que ello implique un aumento de la capacidad instalada se debe más a la presencia de rendimientos crecientes a escala en el sector que a una mala asignación de capitales.