Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

En Colombia, como en otras partes del mundo, la seguridad social es un tema de debate en curso dentro de las decisiones políticas del país. Recientemente ha ganado mayor relevancia debido a que los incentivos creados son perversos, los beneficios son desproporcionadamente desiguales, las cifras de informalidad son altas y la presión a las finanzas públicas es significativa.

En Colombia, la Ley 100 de 1993 eliminó el papel central del Estado en la prestación de los servicios de la seguridad social. Cambios en el sistema de seguridad social incluyeron cambios en pensiones, seguros de accidente de trabajo, servicios sociales complementarios y servicios y seguros de salud. Aunque los cambios de la citada ley significaron un avance, el sistema de seguridad social colombiano sigue enfrentando problemas significativos de cobertura, sostenibilidad y equidad, además de proveer incentivos para el aumento del empleo informal (Camacho, Conover y Hoyos, 2014).

La débil relación entre cotizaciones y prestaciones en el sistema pensional, y la débil relación entre aportes al sistema de salud comparada con la valoración que los trabajadores, hacen de los servicios adicionales del sistema contributivo de salud, que en Colombia existan altas tasas de evasión e informalidad. Una revisión de las razones de informalidad debido a las características de los sistemas de salud se revisa en Camacho et al. (2014).

Desde el punto de vista pensional, la baja cobertura del sistema pensional está acompañada de un costo fiscal significativo (alrededor del 5% del PIB en 2013, de acuerdo con De la Maisonneuve, 2015, que amenaza la sostenibilidad del sistema en el largo plazo). Además, existe el agravante de que el sistema pensional actual es bastante regresivo, con una porción significativa de este costo, destinada a subsidiar a las personas de altos ingresos. Santa María, Steiner, Botero, Martínez y Millán (2010) estiman que el 80% de los subsidios pensionales los recibe el 20% más rico de la población, mientras que el 40% más pobre recibe menos del 5% de estos. Además, la alta generosidad del sistema para los pocos que tienen acceso dificulta el aumento de la cobertura (De la Maisonneuve, 2015). Según el Ministerio del Trabajo (2013), en Colombia hay 22 millones de trabajadores, de los cuales tan solo 7,7 millones de personas cotizan o ahorran activamente en el Sistema General de Pensiones. De los cotizantes actuales se espera que solo se pensionarán 2 millones de personas; es decir, que el 90% se queda por el camino (Ministerio del Trabajo, 2013).

En el sistema pensional colombiano, la Ley 100 de 1993 estableció un sistema de competencia basado en el ahorro individual, aunque cada trabajador puede elegir voluntariamente la entidad que gestionará sus aportes para las pensiones. Por ley, la tasa total de contribución es del 16% sobre el salario mensual (de los cuales, el 75% es pagado por los empleadores y el 25% por el trabajador) y debe realizar un aporte adicional al fondo de solidaridad pensional dependiendo de su nivel de ingresos. A partir de la entrada en vigencia de la mencionada ley, los colombianos tienen libertad para escoger a qué régimen desean contribuir: el Régimen de Ahorro Individual Solidario (RAIS), que es privado y en el que las pensiones son manejadas por las Administradoras de Fondos de Pensión (AFP), y el Régimen de Prima Media (RPM), que es público y es administrado por Colpensiones (que reemplazó al Instituto de Seguros Sociales, ISS). Los afiliados a las Administradoras de Fondos de Pensiones Obligatorias cuentan con siete modalidades distintas de pensión que incluyen, entre otras, el retiro programado y renta vitalicia inmediata; en estos sistemas la pensión de jubilación depende del capital ahorrado por el individuo en su cuenta de ahorro pensional. Por otro lado, el RPM se basa en un sistema de reparto donde la pensión depende del salario promedio actualizado por inflación de los últimos diez años cotizados. Los afiliados al RPM pueden obtener su pensión siempre que hayan cotizado al menos 1.300 semanas.

En adición, la misma Ley 100 de 1993 definió una reforma al sector salud en donde los trabajadores pertenecen al sistema contributivo y existe un sistema paralelo diseñado para desempleados que califican de acuerdo con un puntaje de índice de pobreza (Camacho et al., 2014). Exceptuando algunos casos, los aportes al sistema de pensión solo pueden hacerse cuando se hacen aportes al sistema de salud por un trabajador. El paquete de servicios de salud del sistema contributivo es más comprensivo que el sistema subsidiado (Camacho et al., 2014). Por ley, la tasa de contribución al sistema de salud es del 12,5% del ingreso o salario base de cotización (no inferior al salario mínimo). La cotización a cargo del empleador es el 8,5% y a cargo del empleado el 4%.

Como es claro lo anterior, el análisis del problema de seguridad social en Colombia debe contemplar cada uno de los componentes de forma individual y agregada. Los componentes de la seguridad social más sensibles, desde el punto de vista de costos y contribuciones, son el componente de salud y pensiones. En este trabajo pretendemos hacer una contribución al problema pensional de Colombia.

Varios trabajos han investigado el problema de inequidad del sistema pensional colombiano. Utilizando el coeficiente de Gini, Montenegro, Jiménez, Ramírez, Nieto y Hurtado (2013b) argumentan que el RPM presenta fuertes síntomas de regresividad y sugieren varias reformas paramétricas para disminuir la inequidad del sistema. En este mismo sentido, Montenegro, Jiménez y Hurtado (2013a) analizan el impacto sobre la igualdad del sistema de un incremento en el número de años de referencia para el cálculo de la pensión en el RPM. Con el fin de reducir la inequidad del sistema, Montenegro et al. (2013a) proponen utilizar el promedio salarial de 40 años (en vez de 10 años, como dice la legislación actual), para el cálculo del valor de la pensión. Con el objetivo de disminuir la inequidad del sistema pensional colombiano, De la Maisonneuve (2015) sugiere aumentar el número de años de salario de referencia para el cálculo de la pensión, reducir la alta tasa de reemplazo del RPM y considerar la introducción de un impuesto progresivo a los beneficios pensionales.

Por otro lado, Daude, De Laiglesia y Melguizo (2014) proponen la introducción de esquemas de “contribución compartida” como una estrategia para aumentar la cobertura y desincentivar la informalidad. Este tipo de estrategias, donde los aportes de los afiliados son igualados por aportes adicionales del empleador o del Gobierno (Hinz, Holzmann, Tuesta y Takayama, 2013), son una forma de proveer incentivos para que las personas de bajos ingresos e informales participen en el sistema pensional (Daude et al., 2014; De la Maisonneuve, 2015). Además, cuando estos esquemas son diseñados de forma progresiva, pueden ayudar a atacar problemas de desigualdad.

Teniendo en cuenta las disertaciones anteriores y los problemas de desigualdad e informalidad del sistema pensional colombiano, este artículo desarrolla dos objetivos. En una primera parte, utilizamos un modelo de simulación para analizar el nivel de inequidad del Régimen de Prima Media colombiano. Específicamente, usamos un enfoque de valor presente de aportes y beneficios para evaluar los subsidios que reciben diferentes sectores de la población. Consecuencias del estudio son los valores netos negativos de los contratos “sociales”, que los individuos de bajos ingresos asumen cuando se enrolan en el Sistema de Prima Media. En adición, observamos una alta variabilidad en los retornos futuros para los individuos de ingresos medios y altos que ingresan al RPM. Lo anterior, acompañado de las observaciones de Camacho et al. (2014) del sistema contributivo de salud, explica-ría los altos niveles de informalidad en los estratos medios y bajos de la población. El estudio de valor presente de contribuciones y aportes implica transferencias sociales de riqueza significativas hacia los grupos de poblaciones de altos ingresos, que son aquellos que tienen una senda salarial ascendente y una persistencia en cotizaciones altas.

En una segunda parte del artículo, buscando mayor equidad, proponemos un sistema pensional alternativo basado en el principio de “contribución compartida”. En el sistema propuesto, asumiendo el mismo costo fiscal del sistema actual, el Estado hace aportes a cuentas individuales. Consecuencias de este nuevo sistema, son los aumentos significativos en la proporción de hombres que obtiene pensiones con al menos un salario mínimo y se obtienen resultados mixtos en la proporción de pensiones que obtienen al menos un salario mínimo inicial para mujeres. También se obtiene menor variabilidad en el valor presente de las pensiones cuando los empleados entran a la fuerza laboral, y una transferencia significativa de subsidios hacia sectores medios y bajos de la población.

Las secciones posteriores de este artículo están organizadas así: en la sección “Hipótesis y modelo” describimos los datos utilizados, y las hipótesis de modelado sobre la cotización y beneficios del Régimen de Prima Media. En la sección “Resultados del sistema actual (RPM)” revisamos los resultados obtenidos para el Régimen de Prima Media. En la sección “Resultados de un nuevo sistema propuesto” revisamos los resultados de un sistema de pensión nuevo propuesto y lo comparamos con el Régimen de Prima Media. En la sección “Sensibilidad de la tasa de interés técnico: Resolución 3099 de 2015 del Ministerio de Hacienda y Crédito Público de Colombia”, comparamos el sistema de prima media con el sistema nuevo propuesto asumiendo cambios en la tasa de interés técnico.

Finalmente, en la sección “Conclusiones e investigación futura” establecemos conclusiones y proponemos nuevos problemas de investigación futura asociados al estudio del problema pensional colombiano.

HIPÓTESIS Y MODELO

Presentamos las hipótesis de este artículo. Asumimos que cada individuo contrata dos seguros: un seguro para cubrir el riesgo de vejez y un seguro para cubrir el riesgo de invalidez o muerte temprana. En este contexto, asumimos que cada individuo ingresa al sistema a la edad T 1 = 22. Si el individuo sobrevive a la edad T 2 (57 años para mujeres y 62 años para hombres) sin haber reclamado por invalidez, el sistema le otorga la pensión de vejez hasta su muerte; suponemos que una vez fallece el pensionado, la única persona que tiene derecho a heredar la pensión es el cónyuge y en dicho caso hereda la totalidad de la misma. Si el individuo fallece o resulta inválido antes de cumplir la edad T 2, el sistema utiliza sus aportes para cubrir parcialmente su pensión de muerte temprana o invalidez y utiliza la prima para el seguro de toda la población afiliada para cubrir el remanente. En el presente trabajo solo modelamos el seguro de jubilación y no consideramos los reclamos por invalidez o muerte temprana (conjuntamente).

Siguiendo la Ley 100 de 1993 (véase Congreso de la República de Colombia, 1993), suponemos que el afiliado aporta al sistema una tasa mensual constante del 13% sobre su ingreso base para la pensión de vejez. Además, para los cálculos solo tenemos en cuenta la población que sobrevive a la edad mínima de pensión.

Para los cálculos hechos en este artículo, asumimos las sendas salariales y las probabilidades de cotización obtenidas de las bases de datos de Asofondos (2009). En particular, para estimar el comportamiento de los afiliados al Régimen de Prima Media de Colpensiones asumimos que la base de datos de afiliados de Asofondos (2009) que han hecho traslado de Colpensiones es una buena representación de la población total de Colpensiones. Este traslado voluntario se da en aquellos que no se benefician mayoritariamente en términos de subsidios implícitos; es decir, tendría a excluir a los salarios altos y, por tanto, los cálculos que se hacen subestiman los resultados.

Lo ideal es realizar los cálculos sobre los cotizantes de Colpensiones en la edad de jubilación. Para los anteriores cálculos, es necesario tener datos estructuralmente ricos de afiliados a Colpensiones y Asofondos, y un modelo de traslado entre regímenes pensionales validado por los datos. Desafortunadamente, los autores no tienen acceso a los datos de cotización en ambos regímenes que permitan identificar migraciones. En adición a la observación anterior, los datos obtenidos por los autores del sistema de Colpensiones no permiten identificar la historia laboral y de cotización de la mayor parte de la población de ingresos bajos, siendo este el motivo por el que se prefirió usar los datos de Asofondos.

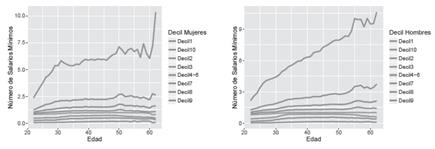

Para construir una estimación de las sendas salariales, clasificamos la población por género, edad y decil del último ingreso reportado. Calculamos las sendas salariales estimadas de acuerdo con el promedio de ingreso para los afiliados activos dentro de cada decil. Usamos únicamente los ingresos de afiliados activos para minimizar el efecto de la inflación en el ingreso promedio, en especial en aquellos deciles de población con bajas frecuencias de cotización. Agrupamos los deciles 4, 5 y 6 teniendo en cuenta que sus sendas salariales estimadas fueron similares en cada combinación de variables (género, edad) (véase Gráfico 1). Por consiguiente, en estos deciles poblaciones, la población reporta recibir esencialmente el salario mínimo. Para cada combinación de las variables género, edad y grupo de ingreso, calculamos la proporción entre activos y afiliados. De acuerdo con la definición dada en el Régimen de Prima Media (RPM) descrito en la Ley 100 de 1993 (véase Congreso de la República de Colombia, 1993), un cotizante es activo si ha cotizado al menos un mes de los seis meses anteriores a la fecha de reporte.

Fuente: elaboración propia con base en datos de Asofondos del 2009 facilitados por el Departamento Nacional de Planeación (DNP).

Gráfico 1 Sendas salariales por género y decil de ingreso

Con base en el Ministerio de Hacienda y Crédito Público (2015a), establecemos el crecimiento real anual del salario mínimo promedio (factor de deslizamiento) r d en 0,71%. Para valorar beneficios y aportes usamos una tasa de interés técnico r = 4,00%, de acuerdo con Arango, Cabrera, Gómez y Mendoza (2013). Asumimos edades de fallecimiento del individuo y su cónyuge conforme a las tablas de mortalidad de rentistas en Colombia (véase Superintendencia Financiera de Colombia, 2010). Es importante anotar que consideramos las mismas tablas de mortalidad para cada grupo poblacional y que, además, asumimos que dichas tablas permanecen invariantes a lo largo de la vida de los individuos. Algunas referencias sobre las tablas de mortalidad dinámica son: Lee y Carter (1992), Cairns, Blake y Dowd (2006), Currie, Durban y Eilers (2004) e Investigation (2009a, 2009b). Asumimos el estado civil de un individuo al momento de su muerte según la United Nations, Department of Economic and Social Affairs, Population Division (2009). Si el individuo está casado al momento de fallecer, asumimos que la distribución de la muerte del cónyuge corresponde a las tablas de mortalidad de rentistas de Colombia con la edad del cónyuge actualizada de acuerdo con la diferencia de edad en parejas casadas, con base en U.S. Census Bureau (2013).

Asumimos que el ingreso de un individuo se mantiene en la misma senda salarial a lo largo de su vida. Lo anterior es consistente con otros trabajos: Silva (2003), Osorio, Martínez y Rodríguez (2005), Berstein y Francisco-Pino (2005), Castro (2009), Parra (2009), Reveiz, León, Castro y Piraquive (2009), Arias y Mendoza (2009) y Montenegro et al. (2013a, 2013b). que los períodos de cotización de los individuos corresponden a cadenas de Markov {f i n }n≥1 en tiempo discreto, cuyo conjunto de posibles valores es {0,1} en donde n es el mes después de la entrada al sistema del individuo a la edad de T 1 años, e i=1,…,10 es la senda salarial a la que pertenece el individuo. Suponemos que 1 corresponde a una cotización efectiva en el mes n y 0 un período de no cotización del individuo. Asumimos sobre cada senda salarial i=1,…,10 dos regímenes de cotización que representan períodos de tiempo en donde la matriz de transición se mantiene constante. Lo anterior se motiva en la observación empírica de que la proporción de cotizantes cambia estructuralmente a partir de cierta edad en cada grupo poblacional. Denotamos la edad de cambio de régimen de la cadena de Markov como h i sobre la senda salarial i=1,…,10. Se asume que para cada i=1,…,10, la cadena de Markov f i n evoluciona de acuerdo con la matriz de transición P i 1 si n Є {1,2,…,h i}, y f i n evoluciona conforme a la matriz de transición P i 2 si n Є{h i +1, h i + 2,…,12(T 2 - T 1 )}.

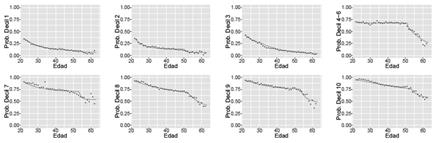

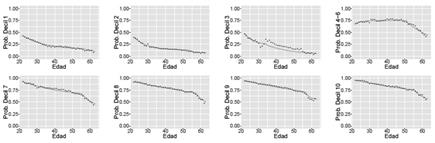

Para cada i estimamos el tiempo de cambio de régimen h i sobre el decil i minimizando la suma de cuadrados del error de ajuste de las proporciones de activos con las probabilidades de ser activo implicadas por el modelo en cada trayecto 1 ≤ n ≤ h i , y h i + 1 ≤ n ≤ 12 (T 2 - T 1 ). Las proporciones de activos estimadas junto con los valores obtenidos por la base de datos de Asofondos (2009) para mujeres y hombres que han realizado traslado de régimen, se muestran en los Gráficos 2 y 3, respectivamente. Estimamos las matrices de transición P i 1 y P i 2 de acuerdo con la metodología propuesta por Jones (2005), en cada uno de los regímenes de tiempo para cada decil de ingresos en función de las probabilidades de cotización estimadas.

Fuente: elaboración propia con base en datos de Asofondos del 2009 facilitados por el Departamento Nacional de Planeación (DNP).

Gráfico 2 Proporción de activos estimada e implicada, por edad y decil de ingreso - Mujeres

Fuente: elaboración propia con base en datos de Asofondos del 2009 facilitados por el Departamento Nacional de Planeación (DNP).

Gráfico 3 Proporción de activos estimada e implicada, por edad y decil de ingreso - Hombres

Es de anotar que suponemos sendas salariales cuya dinámica permanece invariante y que no evolucionan de forma dinámica con la economía. En este trabajo asumimos que la senda salarial de cada individuo es determinista y corresponde a la senda que contiene el ingreso del individuo cuando entra al sistema pensional. En el Gráfico 1 se incluyen las figuras de las sendas salariales de los afiliados activos por género.

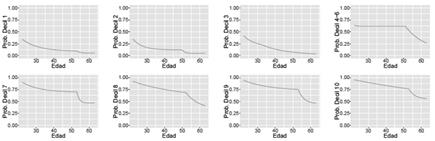

El Gráfico 1 muestra las sendas salariales estimadas de acuerdo con el promedio de ingreso para los activos. Los Gráficos 4 y 5 muestran las probabilidades de cotización mensuales estimadas para mujeres y hombres, respectivamente. En este artículo, conforme a la Superintendencia Financiera de Colombia (2009), asumimos que la proporción de hombres y mujeres es de 55% y 45%, respectivamente.

Fuente: elaboración propia.

Gráfico 4 Probabilidad de cotización mensual implicada, por edad y decil de ingreso - Mujeres

Fuente: elaboración propia.

Gráfico 5 Probabilidad de cotización mensual implicada, por edad y decil de ingreso - Hombres

Por último, asumiremos que cada individuo no puede cambiarse de sistema durante su vida. Esta es una simplificación al problema pensional, pues según el Congreso de la República de Colombia (2003), cada individuo puede cambiarse de sistema pensional antes de 10 años de cumplir la edad de jubilación.

RESULTADOS DEL SISTEMA ACTUAL: RPM

A continuación, describimos los resultados del Régimen de Prima Media (RPM) de acuerdo con las hipótesis asumidas en la sección “Hipótesis y modelo” para la pensión de vejez.

En esta sección, asumimos las condiciones del Régimen de Prima Media como lo establece la Ley 100 de 1993. Para determinar la bondad del sistema, valoramos el “contrato social” o instrumento financiero que cada individuo en cada senda salarial asume cuando empieza a cotizar. Para tal efecto, calculamos el valor promedio del valor presente de los beneficios menos los aportes usando técnicas de Montecarlo (simulación). De forma análoga, calculamos el valor presente de la diferencia entre los beneficios menos los aportes en el momento de inicio de la vida laboral y computamos las distribuciones de valor presente para dichas diferencias. Para los cálculos mencionados realizamos 20.000 simulaciones.

Para el cálculo de los aportes, se asume que cada individuo cotiza el máximo entre el 13% del ingreso de cotización o el 13% de un salario mínimo mensual, cuando el individuo cotiza, como lo indica el Congreso de la República de Colombia (1993, 2003). Para los períodos de cotización, la edad de entrada al sistema, el salario, el estado civil, la mortalidad, los valores y evolución de los parámetros del sistema, se asumen los parámetros e hipótesis de la sección “Hipótesis y modelo”.

Para el RPM, el promedio del costo del “contrato social” es de 18 salarios mínimos. Es decir, en promedio, las pensiones pagadas a los individuos tienen un costo fiscal de 18 salarios mínimos.

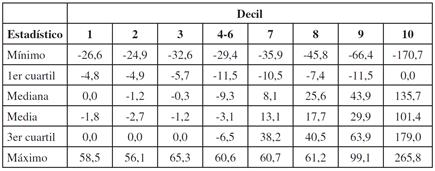

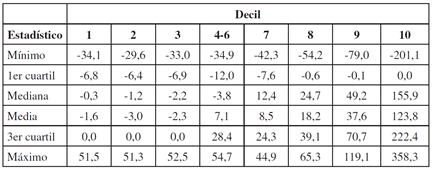

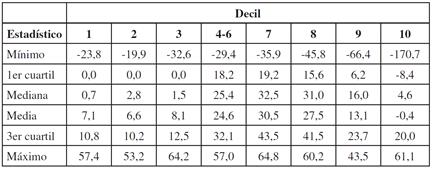

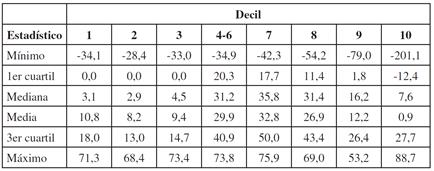

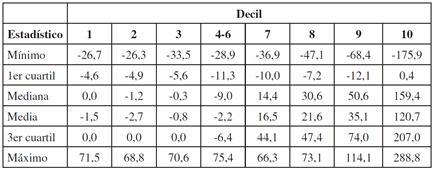

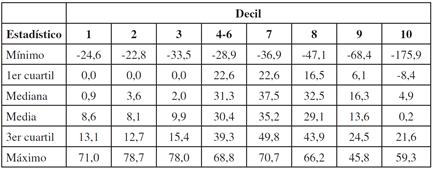

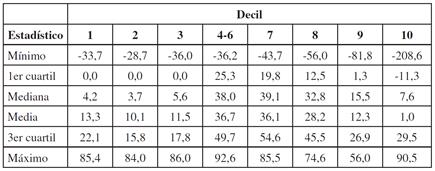

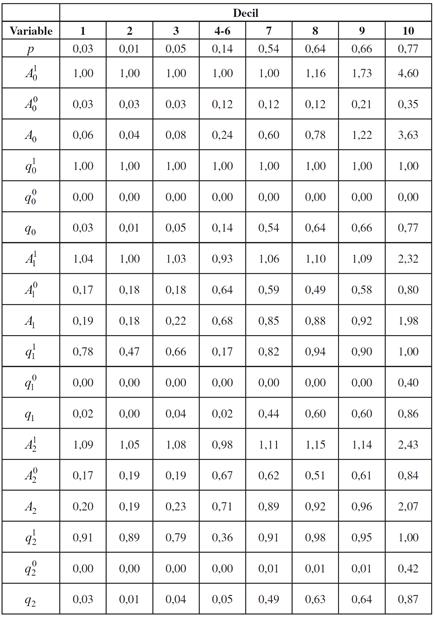

Las Tablas 1 y 2 muestran los resultados de los promedios (media) de los valores presentes por decil de ingreso y género de cada contrato social adquirido al principio de la vida laboral (la diferencia en valor presente de beneficios futuros menos aportes futuros de cada individuo cuando ingresa al sistema). También incluyen las principales estadísticas descriptivas de la distribución de la diferencia de valor presente de beneficios futuros menos aportes futuros de cada individuo que entra al sistema. Los cálculos de valores presentes son realizados en salarios mínimos de la fecha de ingreso al sistema.

Tabla 1 Estadísticos de la distribución del valor presente de la diferencia de los beneficios menos las contribuciones en el sistema actual - Mujeres

Fuente: elaboración propia.

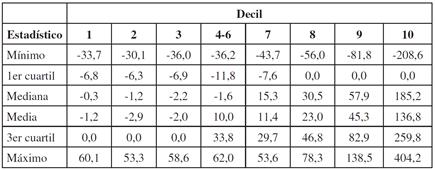

Tabla 2 Estadísticos de la distribución del valor presente de la diferencia de los beneficios menos las contribuciones en el sistema actual - Hombres

Fuente: elaboración propia.

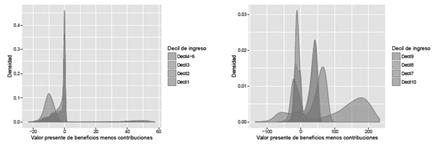

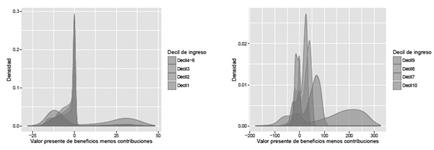

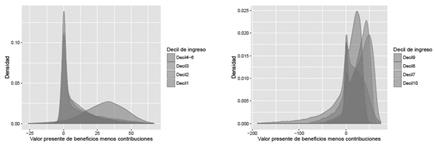

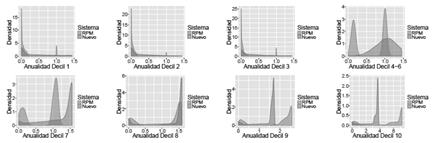

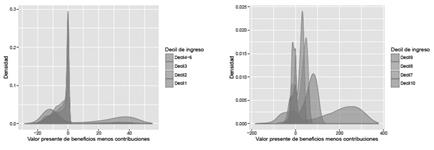

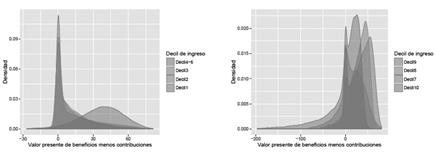

En los Gráficos 6 y 7 observamos las densidades estimadas para los valores presentes de los beneficios menos las contribuciones hechas por cada individuo que asume el “contrato social” en salarios mínimos, al principio de la vida laboral para cada género y decil de ingreso.

Fuente: elaboración propia.

Gráfico 6 Densidades estimadas para los valores presentes de los beneficios menos las contribuciones en el RPM - Mujeres

Fuente: elaboración propia.

Gráfico 7 Densidades estimadas para los valores presentes de los beneficios menos las contribuciones en el RPM - Hombres

Los anteriores resultados describen las inequidades del sistema. El sistema subsidia de forma significativa a deciles de ingreso alto y grava a los deciles de ingresos bajos. El costo fiscal promedio en el 20% superior de la población es superior o igual a los 30 salarios mínimos, alcanzando un costo superior a los 100 salarios mínimos en el decil superior. Las mujeres, con una probabilidad superior al 75% en los 6 deciles inferiores de ingreso y los hombres, con una probabilidad del 75% en los 3 deciles inferiores de la población, percibirían un ingreso negativo valorado en el momento de ingreso. (Una interpretación similar a estas cantidades es el 75% de la población femenina en los 6 deciles inferiores de ingreso y el 75% de la población masculina de los 3 deciles inferiores de la población que aportarán al final de sus vidas una cantidad superior a los beneficios recibidos por el sistema).

Una segunda observación, obtenida de los resultados: en la población con ingresos en los 7 deciles superiores, percibimos una gran dispersión en el valor presente de los beneficios menos contribuciones recibidas de los contratos sociales adquiridos al principio de la vida laboral. En todas las distribuciones del valor presente de la diferencia entre beneficios y contribuciones de los 7 deciles superiores de ingreso, hay esencialmente dos grupos. En estas últimas distribuciones hay un sesgo mayor hacia la moda de valor positivo cuando se incrementa el decil de ingresos, así como una mayor distancia entre las modas.

RESULTADOS DE UN NUEVO SISTEMA PROPUESTO

A continuación, describimos un nuevo sistema propuesto de contribuciones y beneficios pensionales. Para los períodos de cotización, edad de entrada al sistema, salario, estado civil, mortalidad, valores y evolución de los parámetros del sistema, se asumen los parámetros e hipótesis de la sección “Hipótesis y modelo”. Para el cálculo de los aportes asumimos que cada individuo cotiza el máximo entre el 13% del ingreso de cotización o 13% de un salario mínimo mensual (Congreso de la República de Colombia, 1993, 2003). Es decir, escogemos el porcentaje de cotización utilizado para la pensión de vejez en el sistema actual (RPM) (Congreso de la República de Colombia, 1993).

En este sistema propuesto, el Estado subsidia un aporte para el individuo por cada período de cotización efectiva. Establecemos parámetros λ ≥ 1, δ > 0. El Estado aporta hasta el 13% de δ salarios mínimos. Solo los individuos con cotizaciones inferiores al 13% de λ salarios mínimos tienen derecho a recibir subsidio. Sea {Si n} 12(T2- T1) el valor en salarios mínimos del ingreso que corresponde a la senda salarial i =1,2,…,10 de un individuo. Por tanto, para una cotización efectiva en el período n, el individuo en la senda de ingreso i aporta sobre el 13% de max(Si n,1) y el Estado subsidia un aporte para el individuo del 13% de

En todo caso, una vez cumplidos los requisitos de edad mínima de jubilación, el sistema entrega al individuo una anualidad (de dos vidas) que corresponde al valor de aportes (más subsidios) actualizados de acuerdo con la tasa r, en el momento de la jubilación y asumiendo las mortalidades, hipótesis y parámetros de la sección “Hipótesis y modelo”.

En este ejercicio fijamos λ = 2.5. El valor del parámetro δ=1,25 iguala el costo fiscal, promedio del sistema pensional actual al costo fiscal promedio del sistema pensional propuesto. Para el cálculo de las distribuciones y promedios de esta sección, realizamos 20.000 simulaciones.

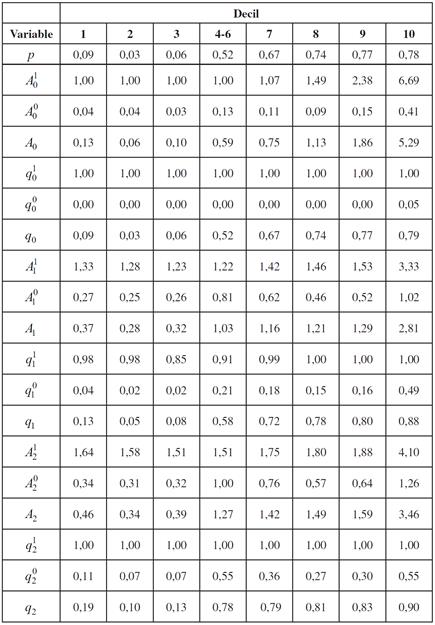

Para cada combinación de género y decil de ingreso, teniendo en cuenta las reglas del sistema propuesto, se calcula el valor presente de la diferencia entre beneficios y aportes. Las características del sistema pensional propuesto, hacen que el valor presente de beneficios menos aportes sea no negativo para cada λ ≥ 1, δ > 0 y para cada género y decil de ingresos. En las Tablas 3 y 4 presentamos los resultados de algunas estadísticas que describen el comportamiento del valor presente, en el momento de asumir el contrato pensional, de beneficios menos aportes para individuos clasificados de acuerdo con el género y el decil de ingreso. El valor de la media en cada decil es el tamaño promedio del subsidio en el decil.

Tabla 3 Estadísticos de la distribución del valor presente de la diferencia de los beneficios menos las contribuciones en el sistema nuevo - Mujeres

Fuente: elaboración propia.

Tabla 4 Estadísticos de la distribución del valor presente de la diferencia de los beneficios menos las contribuciones en el sistema nuevo - Hombres

Fuente: elaboración propia.

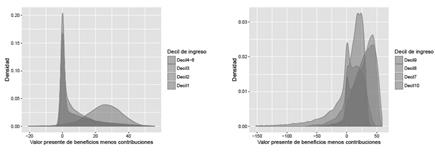

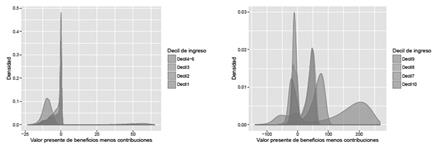

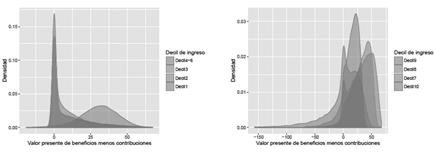

Una de las observaciones sobre los resultados obtenidos del nuevo sistema propuesto, es que a diferencia del sistema RPM en donde los subsidios son transferidos a los deciles de altos ingresos, como se ve en la sección “Resultados del sistema actual: RPM”, en este nuevo sistema hay subsidios en todos los deciles de ingresos, pero son especialmente significativos en los deciles medios en el sentido de que estos subsidios son superiores a 24 salarios mínimos (deciles 4 al 8) (véanse Tablas 3 y 4). Otra característica deseable del nuevo pensional propuesto, es la baja variabilidad en la distribución del valor presente, cuando se inicia la vida laboral, de los beneficios menos los aportes al sistema pensional.

En los Gráficos 8 y 9 observamos las densidades estimadas para los valores presentes de los beneficios menos las contribuciones hechas por cada individuo que asume el “contrato social” en salarios mínimos, al principio de la vida laboral para cada género y decil de ingresos.

Fuente: elaboración propia.

Gráfico 8 Comparación de las densidades estimadas para los valores presentes de los beneficios menos las contribuciones en el sistema nuevo - Mujeres

Fuente: elaboración propia.

Gráfico 9 Comparación de las densidades estimadas para los valores presentes de los beneficios menos las contribuciones en el sistema nuevo - Hombres

Para comparar de forma más fina el sistema propuesto con el RPM, asumimos que en el RPM siempre se pagan beneficios y se asume un pago de beneficios del RPM equivalente a una anualidad comparada con las devoluciones del sistema cuando no se cumplen los requisitos de jubilación, y una anualidad determinada por la normativa de la Ley 100 cuando se cumplen los requisitos de jubilación. De esta forma, comparamos las distribuciones de las anualidades obtenidas en ambos sistemas en el momento de la jubilación en salarios mínimos. (Otra forma de interpretar las cantidades consiste en que se presentan las distribuciones de las anualidades obtenidas al momento de jubilarse la población, separadas por decil de ingreso y género).

Además, calculamos algunas variables estadísticas relevantes. Sea j una variable con valores en el conjunto {0, 1, 2}. Si j = 0 hacemos referencia al sistema pensional actual, si j = 1 hacemos referencia al sistema pensional propuesto con anualidades de dos vidas como el RPM asumido. Para j = 2 asumimos una variación del sistema pensional propuesto, en donde los aportes, subsidios, etc., son idénticos al sistema propuesto, pero al pensionarse a los individuos se les paga una anualidad de una vida hasta su muerte. La razón de incluir el análisis de este último sistema pensional es estudiar el efecto en el aumento de la proporción de individuos que obtendrían al menos un salario mínimo como anualidad.

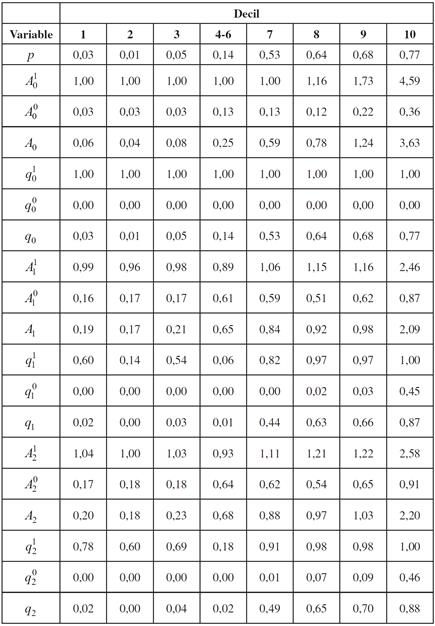

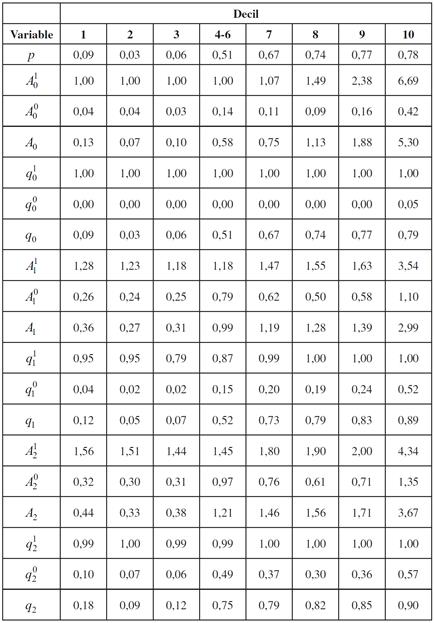

Sea I una variable aleatoria con valores en el conjunto {0,1}. Si un individuo que sobrevive a la edad T 2 cumple con los requisitos del sistema actual, entonces I = 1, de lo contrario, I = 0. Definimos p= P(I=1). Sea A i j el valor esperado de la anualidad asociada a un individuo en el sistema pensional j, dado que I = i donde i Є{0.1} y j Є{0,1,2}. Denotamos por qi j la probabilidad de que la anualidad asociada a un individuo en el sistema pensional j, dado que I = i supere un salario mínimo. Definimos A i y q i para j Є{0,1,21} si no distinguimos si un individuo cumple o no los requisitos del sistema actual. En las Tablas 5 y 6 para cada i, j Є{0,1}, presentamos estimaciones vía simulación para los parámetros p, Ai j , qi j, A j y q i.

Tabla 5 Comparación de la distribución de anualidades futuras por decil - Mujeres

Fuente: elaboración propia.

Tabla 6 Comparación de la distribución de anualidades futuras por decil - Hombres

Fuente: elaboración propia.

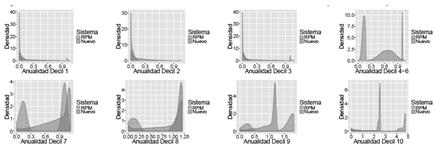

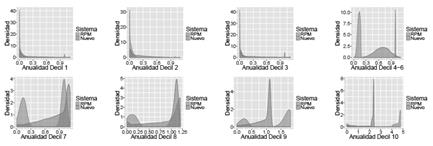

El cumplimiento de los requisitos en el RPM define el comportamiento bi-modal de las distribuciones de los valores presentes de aportes menos beneficios. En este sentido, incluimos los cálculos de las variables estadísticas condicionadas a cumplimiento de requisitos en el RPM. Por tanto, nuestro propósito en la inclusión de estos cálculos es estudiar cómo se ven afectados los resultados en estos dos escenarios en ambos modelos. En los Gráficos 10 y 11 observamos las densidades estimadas vía simulación para las anualidades por sistema para mujeres y hombres, respectivamente. Observamos que el comportamiento de la distribución de anualidades bajo el sistema 1 y el sistema 2 es esencialmente el mismo y esta última es una dilatación a lo largo del eje de anualidades, pues el cambio de anualidades es afectado por un factor constante.

Fuente: elaboración propia.

Gráfico 10 Densidades estimadas para las anualidades por sistema y decil - Mujeres

Fuente: elaboración propia.

Gráfico 11 Densidades estimadas para las anualidades por sistema y decil - Hombres

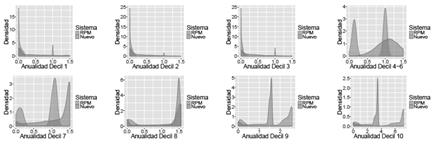

Discutimos algunas consecuencias de las Tablas 5 y 6, y de los Gráficos 10 y 11. La primera observación, es el valor esperado del valor de las anualidades en ambas versiones del sistema nuevo en los 8 primeros deciles de ambos géneros que es superior al RPM, esencialmente duplicando su valor en los 6 primeros deciles. En el decil 9, el valor promedio de las anualidades del RPM es ligeramente superior al valor promedio de las anualidades del nuevo sistema. En el decil de más altos ingresos, como era de esperarse (debido a la gran transferencia de subsidios del RPM a este decil), el nuevo sistema paga anualidades de alrededor del 60% del RPM. Como observamos en las Tablas 5 y 6, el aumento del valor esperado de las anualidades en el sistema nuevo ocurre especialmente en la población que en el RPM no cumple con requisitos para pensión.

La segunda observación, es la probabilidad de obtener al menos un salario mínimo de anualidad en los hombres que es significativamente superior en el segundo modelo propuesto y similar en el primer modelo propuesto a las probabilidades obtenidas en el RPM. Las probabilidades de obtener al menos un salario mínimo para hombres son 0,47, 0,50 y 0,60 en el RPM y en el esquema propuesto con anualidades de dos vidas y el esquema propuesto con anualidades de una vida, respectivamente. De hecho, la probabilidad de obtener una anualidad superior al salario mínimo en los hombres en todos los deciles de ingreso es significativamente superior en el segundo régimen propuesto.

Sin embargo, para las mujeres, los porcentajes de obtener una anualidad que iguala al salario mínimo son similares en el RPM y en los dos esquemas propuestos. La probabilidad de obtener al menos un salario mínimo para mujeres como anualidad son 0,31, 0,27 y 0,28 en el RPM y en el esquema propuesto con anualidades de dos vidas y el esquema propuesto con anualidades de una vida, respectivamente. Lo anterior sugiere que bajo los nuevos esquemas propuestos para que exista un aumento significativo de que la probabilidad del valor de la anualidad en las mujeres supere el salario mínimo, es necesario incrementar la edad de jubilación a niveles similares a los de los hombres.

Como última observación: en las dos versiones del sistema pensional nuevo, en los deciles de ingreso 7 al 10 para las mujeres y para los deciles de ingreso 4 al 10 para los hombres, la distribución sobre las anualidades en ambos géneros son uni-modales con máximos en valores superiores a un salario mínimo. En oposición, las distribuciones en el RPM en estos deciles (deciles de ingreso 7 al 10 para las mujeres y los deciles 4 al 10 para los hombres) son bi-modales con modas que tienen mayores diferencias cuando se aumenta en la escala de ingresos, y en las que la moda menor es alrededor de 10 veces menor que la moda mayor (siendo la moda superior mayor a un salario mínimo como anualidad y la moda menor inferior a un salario mínimo como anualidad). En los deciles de ingreso 4 a 6 en las mujeres, observamos fenómenos similares con la diferencia de que la distribución del modelo de pensión propuesto tiene como moda un valor inferior a un salario mínimo (0,89 salarios mínimos). En los 3 deciles inferiores, para hombres y mujeres, observamos que el RPM produce distribuciones bi-modales en la que la moda mayor es de 25 a 30 veces el valor de la moda menor, y en las que más del 90% de la población se concentra en torno a la moda de menor valor. En contraposición el sistema pensional propuesto, la distribución de anualidades tiende a ser más uniforme.

SENSIBILIDAD DE LA TASA DE INTERÉS TÉCNICO: RESOLUCIÓN 3099 DE 2015 DEL MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DE COLOMBIA

En esta sección revisamos la sensibilidad de los resultados propuestos a la tasa de interés técnico en la Resolución 3099 de 2015 del Ministerio de Hacienda y Crédito Público de Colombia (Ministerio de Hacienda y Crédito Público, 2015c). En este caso, la tasa de interés técnico es r = 3,81%. En este escenario, suponiendo los demás parámetros constantes, podemos fijar λ = 2,5, y obtenemos que δ = 1,5 iguala el costo fiscal promedio del sistema pensional propuesto con el RPM.

En este caso, la tasa de subsidio es mayor al caso estudiado al principio del artículo y el signo del valor esperado promedio de la diferencia del valor presente de aportes menos beneficios es el mismo, pero la magnitud de dichas diferencias aumenta (con respecto al régimen propuesto con tasa de interés técnico del 4%). Cualitativa y cuantitativamente, el valor esperado de los dos regímenes propuestos, así como las probabilidades de obtener una anualidad de al menos un salario mínimo y la dispersión sobre la distribución de las anualidades obtenidas a estos regímenes, es similar a cuando se asume una tasa de interés técnico del 4%. Los detalles se dejan para que sean revisados por el lector. A continuación, se incluyen los datos que caracterizan a cada régimen cuando se asume esta tasa de interés. Para detalles del comportamiento de los resultados ante las tasas de interés mayor, el lector puede revisar el texto de Gómez, Londoño y Villegas (2016). En particular, en Gómez et al. (2016) se revisan los resultados obtenidos con una tasa de interés técnico r = 4,86%, que es la tasa de interés técnico obtenida utilizando la metodología de cálculo usada en Chile (Ministerio de Hacienda y Crédito Público, 2015b).

Tabla 7 Estadísticas de la distribución del valor presente de la diferencia de los beneficios menos las contribuciones en el RPM con tasa de interés técnico r del 3,81% - Mujeres

Fuente: elaboración propia.

Tabla 8 Estadísticas de la distribución del valor presente de la diferencia de los beneficios menos las contribuciones en el RPM con tasa de interés técnico r del 3,81% - Hombres

Fuente: elaboración propia.

Fuente: elaboración propia.

Gráfico 12 Densidades estimadas para los valores presentes de los beneficios menos las contribuciones en el RPM con tasa de interés técnico r del 3,81% - Mujeres

Fuente: elaboración propia.

Gráfico 13 Densidades estimadas para los valores presentes de los beneficios menos las contribuciones en el RPM con tasa de interés técnico r del 3,81% - Hombres

Tabla 9 Distribución del valor presente de la diferencia de los beneficios menos las contribuciones en el sistema nuevo con tasa de interés técnico r del 3,81% - Mujeres

Fuente: elaboración propia.

Tabla 10 Distribución del valor presente de la diferencia de los beneficios menos las contribuciones en el sistema nuevo con tasa de interés técnico r del 3,81% - Hombres

Fuente: elaboración propia.

Fuente: elaboración propia.

Gráfico 14 Densidades estimadas para los valores presentes de los beneficios menos las contribuciones en el sistema nuevo con tasa de interés técnico r del 3,81% - Mujeres

Fuente: elaboración propia.

Gráfico 15 Densidades estimadas para los valores presentes de los beneficios menos las contribuciones en el sistema nuevo con tasa de interés técnico r del 3,81% - Hombres

Tabla 11 Comparación de la distribución de anualidades futuras por decil con tasa de interés técnico r del 3,81% - Mujeres

Fuente: elaboración propia.

Tabla 12 Comparación de la distribución de anualidades futuras por decil con tasa de interés técnico r del 3,81% - Hombres

Fuente: elaboración propia.

Fuente: elaboración propia.

Gráfico 16 Densidades estimadas para las anualidades por sistema y decil con tasa de interés técnico r del 3,81% - Mujeres

CONCLUSIONES E INVESTIGACIÓN FUTURA

En este artículo hemos supuesto simplificaciones razonables para las sendas salariales reportadas por Asofondos de las personas que han realizado traslado, para obtener resultados sobre la bondad o inequidad del sistema pensional colombiano público (Régimen de Prima Media). Asumiendo una tasa de interés técnico del 4%, hemos medido las inequidades del sistema, de forma precisa. Como era de esperarse, debido a la naturaleza ascendente de la senda salarial y la alta probabilidad de cotización del decil de más altos ingresos, hemos encontrado un nivel de subsidios muy alto para el 10% de las personas con más altos ingresos. También se encontró que, en general, el sistema subsidia los deciles de ingresos altos y grava a los deciles de ingresos bajos. Este último fenómeno es el resultado de las características del RPM y que a medida que se desciende en la escala de ingresos las probabilidades de cotización son menores y la senda salarial tiende a tener menores crecimientos.

Se observó que la distribución del valor presente de los beneficios menos los aportes, tiene una alta variabilidad en el Régimen de Prima Media. Lo anterior es cierto en los deciles de población medios y altos, en donde a pesar de que el valor promedio presente sea positivo, genera distribuciones con dos modas y con distancias inter-modales que aumentan a medida que aumenta el ingreso del grupo poblacional. Esto hace que, en general, en todos los grupos de ingreso haya un alto grado de incertidumbre sobre los beneficios que el sistema termina ofreciendo.

En adición, se propuso como ejercicio académico un sistema pensional basado en el principio de “contribución compartida”, en donde el esfuerzo fiscal promedio para el pago de pensiones es el mismo que del Régimen de Prima Media y mostramos cómo se mejora de forma significativa el valor presente de la diferencia entre beneficios y aportes para la mayoría de la población. El sistema implica una redistribución de subsidios a los estratos medios y bajos de la población y no grava ningún sector de la población de forma directa. El sistema propuesto aumenta la cobertura del sistema, en el sentido de que ofrece anualidades a una mayor parte de la población que superan el salario mínimo. Además, la variabilidad esperada de los beneficios obtenidos es significativamente menor que en el sistema de prima media.

Sin embargo, el ejercicio propuesto no es completo, pues como se revisa en la sección “Introducción”, cualquier solución a los problemas de inequidad y de baja cobertura del sistema están asociados a la impresión que tienen los agentes de que el valor obtenido por los beneficios de la seguridad social son inferiores al valor pagado por los mismos, especialmente si los agentes tienen la oportunidad de no entrar al sistema contributivo. Una solución más amplia del problema de cobertura debe incluir un análisis de todos los elementos de la seguridad social, contributiva y no contributiva y de cómo los cambios en la estructura de seguridad social cambiarían la formalidad del sistema. También dicho estudio debe incluir los seguros de invalidez o muerte temprana.

El análisis hecho simplifica, de forma significativa, una serie de características del modelo pensional, que probablemente subestiman los valores de compromiso fiscal asumidos por el Estado con el Régimen de Prima Media.

Algunas consideraciones y extensiones de interés en el problema pensional colombiano incluyen:

Una solución más completa al problema debe incluir el análisis de las posibilidades de transferencia entre el sistema de Régimen de Prima Media y el sistema de Régimen de Ahorro Individual Solidario. De acuerdo con el Congreso de la República de Colombia (1993), las personas pueden transferirse entre sistemas antes de 10 años de cumplir la edad de jubilación. Lo anterior hace que la responsabilidad fiscal para el pago de pensiones sea mucho mayor al calculado. Es de esperar que los agentes que perciban que no van a lograr cumplir los requisitos de pensión del Régimen de Prima Media, se transfieran al Régimen de Ahorro Individual Solidario. También es de esperar que los agentes que se encuentran en el Régimen de Ahorro Individual Solidario y perciban que tienen capacidad de cumplir los requisitos de pensión, se transfieran al Régimen de Prima Media.

Estudio de estrategias de edad de retiro estocástica: en el sistema de Régimen de Prima Media, los agentes pueden, con ciertas restricciones, escoger la edad de jubilación. Algunos trabajos de optimización de la edad de retiro son, por ejemplo, Rust y Phelan (1997), Chan y Stevens (2004), Josa-Fombellida y Rincón-Zapatero (2006), Milevsky y Young (2007) y MacDonald y Cairns (2011). Es factible que, si los agentes pueden escoger su edad de retiro, el grado de compromiso fiscal aumente especialmente con la población de los deciles altos que tienen probabilidades altas de cotización. A las poblaciones de estos últimos deciles, les puede quedar poco tiempo de cotización para cumplir los requisitos de jubilación y es razonable esperar que traten de mantenerse en el mercado laboral.

Estudios de dinámicas laborales: en el presente artículo se asumieron contribuciones que seguían sendas salariales deterministas, derivadas de los datos de Asofondos (2009). Direcciones futuras de investigación incluyen el modelado en el tiempo de las sendas salariales; asimismo, incluyen el modelado estocástico de la historial salarial de los individuos y el modelado de los períodos de cotización de los individuos, y de las probabilidades de cotización. En el modelo utilizado en este artículo, se asumió que el modelo de cotización de los individuos son cadenas de Markov, en donde para el estudio de las probabilidades futuras de cotización solo se tiene en cuenta el decil de ingreso en el que está el individuo, el género, la edad, y el estado del último período de cotización (si había o no cotizado). Es razonable pensar que un modelo más realista debe incluir el número de meses en el que el individuo se encuentra en el último estado reportado (cotizando o no cotizando).

Estudio de la sensibilidad a modelos estocásticos de estructura a término de tasas de interés: como lo muestra la sección “Sensibilidad de la tasa de interés técnico: Resolución 3099 de 2015 del Ministerio de Hacienda y Crédito Público de Colombia”, los resultados son especialmente sensibles al comportamiento de la tasa de interés real de la economía. En todos los casos analizados en este artículo, se consideraron tasas de interés constante. Un análisis más preciso del problema debe modelar la estructura a término de las tasas de interés de Colombia en el largo y mediano plazo. Brigo y Mercurio (2006) hacen una revisión extensiva de los diferentes modelos de modelado de la estructura a término de tasas de interés.

Estudio de dinámica de tablas de mortalidad: un análisis completo debe incluir un estudio de cambios en la estructura de tablas de vida, y considerar modelos de tablas de vida dinámicas (Cairns et al., 2006; Currie et al., 2004; Investigation, 2009a, 2009b; Lee y Carter, 1992). Aquí es factible que como resultado aumente el grado de responsabilidad fiscal, debido al incremento generalizado de expectativas de vida con la evolución del tiempo.

Estudio del efecto de considerar hijos y sobrevivientes: otra adición que hace más realista el estudio, es la posibilidad de incluir hijos y sobrevivientes en cualquiera de los dos sistemas pensionales estudiados.

Estudio de sensibilidad a características o parámetros que no son sensibles socialmente: un estudio completo debe incluir el análisis de las sensibilidades a algunos parámetros que no sean socialmente sensibles, pero que hacen los contratos de pensión más llamativos a los usuarios. Por ejemplo, las posibilidades de agregar contribuciones o beneficios de parejas, la posibilidad de distinguir entre anualidades o devoluciones del capital ahorrado, la posibilidad de decidir por anualidades al finalizar la vida laboral y, en este caso, diferenciar anualidades cuando no se tienen cónyuge o hijos beneficiarios.

Estudio de sensibilidad a características o parámetros sensibles socialmente: para finalizar, es deseable estudiar cómo se afectan los cambios propuestos a cambios de parámetros socialmente sensibles, como tasa de contribución, estructura de contribución, edad de jubilación, etc.