Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkINTRODUCCIÓN

El mercado colombiano de artes plásticas ha presentado un gran crecimiento en los últimos 15 años que se ha manifestado de varias formas: la creación y consolidación de espacios culturales que han aumentado tanto la producción y difusión del trabajo de los artistas nacionales como el acceso del público a este tipo de consumo cultural (bienales, salones, ferias); el incremento en el flujo de inversiones dado por la apertura de galerías y la llegada de capital extranjero que invierte en arte nacional, y el aumento de obras de artistas colombianos presentes en subastas internacionales. Estas características dan cuenta de un mercado en auge que, dentro del contexto de inversiones alternativas1, se presenta como una gran oportunidad para fondos de inversión, intermediarios, galeristas y demás agentes involucrados en el mercado de arte colombiano, pero que no cuenta con indicadores económicos y financieros acerca de su evolución.

El presente trabajo pretende dar un primer paso en este sentido al estimar un índice de precios de arte colombiano a partir de la información de subastas del portal Artprice.com, una de las mayores bases de datos sobre subastas en el mundo. Si bien la gran mayoría de transacciones de arte en Colombia se dan a través de intermediarios y galerías, junto con eventos como el conjunto de ferias del mes de octubre de cada año (Feria de Arte de Bogotá, Espacio Odeón, entre otros), la información de estas entidades es privada; razón para que la mayoría de índices de arte en el mundo se basen en subastas. En efecto, índices como los Mei Moses muestran la valorización de arte basados en datos de las principales casas de subastas del mundo. Los índices Mei Moses presentan el comportamiento de la inversión en arte de forma global, por regiones y por épocas y movimientos artísticos (Deloitte, 2016). Si bien existe un índice Mei Moses para arte latinoamericano, no existe uno específicamente para el caso colombiano, lo cual es otra justificación para esta investigación.

La estimación del índice usa la metodología de precios hedónicos, ampliamente utilizada en el sector inmobiliario, para controlar las diferencias en las características de las obras de arte, y se usan regresiones cuantílicas con el fin de controlar la heterogeneidad. Además, se aplica el filtro de Heckman, debido a que existe un sesgo de selección si solamente se toman datos de obras rematadas en las subastas y no se incluyen aquellas que fueron ofertadas pero no vendidas. Los resultados muestran cómo los precios de las obras aumentaron en promedio un 3,42% anual y cómo de 1996 al 2011 se presentó una valorización del 135,27%. Aunque estas cifras son menores a la rentabilidad de inversiones tradicionales en este período, la baja correlación entre la inversión en arte y la inversión en renta fija y variable da espacio para considerar la primera como una forma de diversificar el riesgo dentro de un portafolio de inversión.

La segunda parte del artículo presenta el estado del arte sobre estimación de índices de precios de obras artísticas en el contexto del conjunto de estudios conocido como Economía de la Cultura. Se aprecia allí cómo en Colombia esa clase de estudios aún es escasa, sin que exista ninguno que aborde el arte como inversión. La tercera parte presenta una caracterización del mercado de arte y la cuarta presenta los datos de la muestra usada. La quinta parte enseña la metodología de precios hedónicos y los modelos de estimación del índice. Luego, se presentan los resultados de la estimación y, finalmente, se resumen algunas conclusiones sobre el comportamiento de los precios de arte colombiano.

ANTECEDENTES

El estudio de fenómenos culturales mediante el uso de herramientas económicas originó una rama denominada Economía de la cultura, la cual tiene su inicio con el trabajo de Baumol y Bowen Performing Arts: The Economic Dilemma (1966), donde se analizan las artes teatrales desde la óptica del costo de representación y su necesidad de subsidio. Trabajos posteriores del mismo Baumol (1986), en el que amplía el análisis para abordar el tema de la determinación de precios de las obras plásticas y su uso como inversión y reserva de valor, o el de Rosen (1981), quien determina el valor de las obras a partir de la existencia de "superestrellas" en el arte y otros campos, crearon un marco de entendimiento del mercado de productos artísticos a partir de las interacciones económicas de oferentes y demandantes. Esta última perspectiva también es abordada por Schneider y Pommerehne (1983), para quienes las obras de arte acumulan valor en función de premios y distinciones.

Dentro de esta rama, la aproximación al arte como inversión se inicia con el documento pionero de Anderson (1974), quien analiza el rendimiento de la inversión en pinturas desde 1780 hasta 1970 y muestra cómo la valorización de estas obras es particularmente alta al final del período de estudio. Autores como Campbell (2008a) hacen un análisis más detallado de este tipo de inversión al señalar cómo la incorporación de la inversión en arte dentro de portafolios estructurados con inversiones tradicionales consigue reducir el riesgo y mantener un mismo nivel de rentabilidad. Lo anterior se debe a la baja correlación que tiene el valor de las obras de arte con activos tradicionales como bonos y acciones. Esta autora señala también cómo los fondos de arte son potenciales instrumentos en ciernes que permitirán ofrecer oportunidades de inversión en este sector al público en general.

La estimación de índices para medir la variación del precio promedio de las obras de arte ha sido abordada tradicionalmente mediante dos técnicas: ventas repetidas y modelos de precios hedónicos; ambas usadas en la estimación de la valorización del valor de la vivienda. La primera consiste en el seguimiento del precio de un grupo de productos que son subastados en diferentes momentos del tiempo. Entre los autores que han usado esta técnica se encuentran Stein (1977), quien realiza una primera construcción de índices de precios para pinturas anteriores a la Segunda Guerra Mundial y estima el beta para estos activos, como resultado se obtiene un valor menor a 1; Baumol (1986), quien toma el periodo 1652-1961 y encuentra tasas muy bajas de valorización en las obras seleccionadas, y Mei y Moses (2002), quienes construyen índices para el periodo 1875-2000.

Por otro lado, la técnica de modelos de precios hedónicos consiste en la aplicación del modelo de Rosen (1974), quien propone la posibilidad de estimar los precios implícitos de los atributos de bienes compuestos como la vivienda, los computadores o, en este caso, las obras de arte mediante la estimación de coeficientes de cada atributo en un modelo econométrico. A partir de este modelo inicial, otros autores han introducido variantes estadísticas que permiten una mejor estimación de la valorización promedio de las obras. Kräussl y Elsland (2008) introducen una metodología de dos pasos con el fin de no incorporar una variable dummy por artista sino un índice que sea variable de control de calidad en los modelos. Los autores hacen una aplicación de esta metodología para obras realizadas por 5115 artistas alemanes. Scorcu, Zanola y Collins (2009) señalan la existencia de un sesgo de selección en los datos usados tradicionalmente para la construcción de índices de arte debido a que se excluyen las obras ofrecidas que no fueron rematadas en las subastas. Estos autores proponen la incorporación del procedimiento de dos etapas de Heckman, el cual predice si una obra de arte será vendida o no. El uso de este procedimiento corrige el sesgo de selección que aumenta el valor de los índices estimados sin considerar tal problema. Scorcu y Zanola (2011) introducen también el uso de la regresión cuantílica, debido al comportamiento heterogéneo que tienen los determinantes del precio de las obras. Una técnica alternativa es propuesta por Charlin y Cifuentes (2014), quienes calculan un indicador llamado valor de poder artístico (APV por sus siglas en inglés) basado en el valor por centímetro cuadrado de una pintura. Tal indicador tiene la utilidad de permitir comparaciones entre obras de varios artistas y también de diferentes periodos creativos del mismo artista.

En Colombia han sido escasos los análisis desde la economía de la cultura. Aguado, Palma y Pulido (2017) sintetizan el origen de este campo de estudio. Se destacan, además, los trabajos de Aguado (2010), Palma y Aguado (2010 y 2012) y Espinal (2006). Sin embargo, estas aproximaciones se han enfocado en las estructuras de las industrias culturales y el papel del sector público. Por otro lado, la construcción de modelos e índices hedónicos se ha utilizado para medir la valorización del sector inmobiliario. Galvis y Carrillo (2013) estiman modelos hedónicos y construyen un índice para vivienda urbana usando métodos de emparejamiento. Castaño, Laverde, Morales y Yaruro (2013) presentan un índice hedónico para la vivienda en Bogotá comparando esta metodología con otros métodos y mostrando sus bondades. Ahora bien, no existen estimaciones de índices para la inversión en arte colombiano, en parte por su reciente auge a partir de la inserción de diferentes artistas en el mercado internacional desde inicios del siglo XXI.

MERCADO E ÍNDICES DE ARTE

La mayoría del mercado del arte mundial es transado en New York, con una participación del 50%, y en Londres, que representa el 25%. Las pinturas constituyen el 75% de las ventas, mientras que las acuarelas y esculturas representan cada una el 10%. El restante 5% son ventas de fotografías e impresiones (Campbell, 2008b). Las transacciones de obras de arte en el mercado mundial se realizan a través de intermediarios (agentes especializados que representan un artista y fungen como intermediarios), galerías o casas de subastas. Entre las principales galerías internacionales se encuentran White Cube, David Zwirner, Gagosian Gallery, Matthew Marks Gallery, Leo Castelli, Opera Gallery y Saatchi Gallery. Las dos principales casas de subastas, Christie's y Sotheby's, realizan, cada una, el 40% de las subastas mundiales (Campbell, 2008b). Entre 2003 y 2007, este mercado creció 311% debido a la demanda por obras de arte de las economías emergentes, particularmente China, que sobrepasó a Francia como el tercer participante, con 8% (Velthuis, 2011). Por otro lado, uno de los principales espacios para realizar transacciones son las ferias de arte, en las cuales se reúnen coleccionistas con galerías durante una determinada época del año. Las principales ferias mundiales son Art Basel, Art Basel Miami, ARCO, Art Cologne, y TEFAF.

Dentro de las motivaciones que tienen los demandantes para comprar arte, Velthius (2011) señala:

a) Consumo por placer, coleccionismo o decoración

b) Inversión

c) Razones sociales asociadas al consumo conspicuo, en términos de Veblen.

A pesar de basarse en un objeto de consumo, el mercado del arte funciona de forma diferente a otros mercados debido a sus características particulares:

a) Las obras de arte son heterogéneas y, en la gran mayoría de los casos, no son sustituibles entre sí para un consumidor.

b) Altos costos de transacción, que pueden llegar al 20% del valor de la obra.

c) Falta de transparencia, ya que las obras transadas en galerías o por dealers no presentan precios públicos. Además, hay privacidad acerca de la identidad de compradores y vendedores.

El crecimiento de este mercado como inversión alternativa ha llevado a la creación de índices de arte, los cuales útiles, sobre todo, para los fondos especializados en este tipo de activos. Mei Moses, Art Market Research y Art Price son algunos índices de referencia. Estos índices permiten monitorear la valorización de inversiones en arte y realizar comparaciones con otros activos. Además, siguen distintos segmentos del mercado de arte, bien sea por región (arte europeo, arte chino o arte latinoamericano) o época y escuelas (arte impresionista y moderno, arte de posguerra y contemporáneo, o arte del siglo 19 y anterior). Dentro de estas clasificaciones, el arte contemporáneo ha presentado una mayor valorización en los últimos 20 años, sobrepasando el desempeño de los precios del arte impresionista (Deloitte, 2016).

En Colombia, la promoción y transacción de obras de arte se ha realizado particularmente a través de intermediarios y galerías. Dentro de estas últimas, se pueden destacar Alonso Garcés (creada en 1977), Sextante (1981), La Cometa (1987), El Museo (1987), Valenzuela y Klenner (1989), Casas Riegner (2001) y Nueveochenta (2007). En contraposición, el mercado de subastas nacionales es muy reciente, pues solo se tienen registros de la novísima casa de subastas Bogotá Auctions que empezó operaciones en 2014.

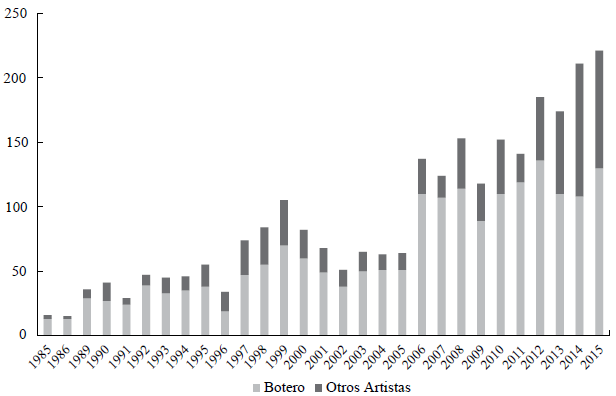

El mercado de arte colombiano se ha insertado paulatinamente dentro del circuito internacional, como lo atestigua la prensa especializada que, a partir del siglo XXI, empezó a señalar un boom (Silva, 2013). Tal aumento del mercado de arte nacional se expresa en la aparición de un mayor número de galerías colombianas y la creación de diferentes ferias de arte, que han tenido una expansión constante, como la Feria de Arte de Bogotá (creada en 2004), a la cual siguieron la Feria Odeón, Feria del Millón, entre otras (Arcadia, 2016). Por otro lado, el número de obras de artistas colombianos subastadas en el exterior también ha aumentado en la última década (ver Gráfico 1).

MUESTRA

El presente trabajo utiliza la información de subastas de obras de artistas colombianos realizadas en Colombia y en el exterior. La información se obtuvo del portal Artprice.com, una de las mayores bases de datos sobre subastas de arte del mundo. Aunque, como se mencionó anteriormente, la mayoría de transacciones de arte en Colombia se dan a través de galerías, intermediarios y en ferias de arte, la información de estas entidades no se encuentra al alcance público. Esta limitación de información determina el alcance de la mayor parte de los trabajos sobre inversión en arte. Por esta misma razón, la mayoría de los índices de arte en el mundo se basan en subastas.

Se seleccionó una muestra aleatoria de artistas colombianos a partir de aquellos cuyas subastas están presentes en la base de datos de Artprice.com en el periodo de estudio. La muestra contiene al artista con mayor número de obras: Fernando Botero; artistas consolidados dentro de la historia del arte del país, Alejandro Obregón, Beatriz González, Edgar Negret, Enrique Grau entre otros; artistas del siglo XXI con reconocimiento internacional, como Doris Salcedo y Oscar Murillo, y artistas jóvenes con incursiones recientes en subastas, Nadín Ospina, Miler Lagos, entre otros (Jaggi, 2015)

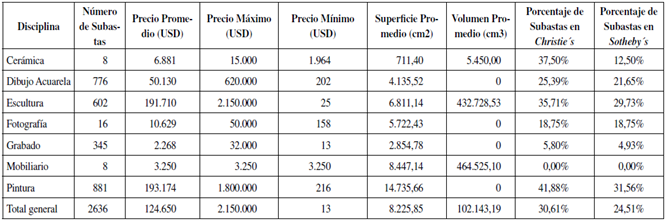

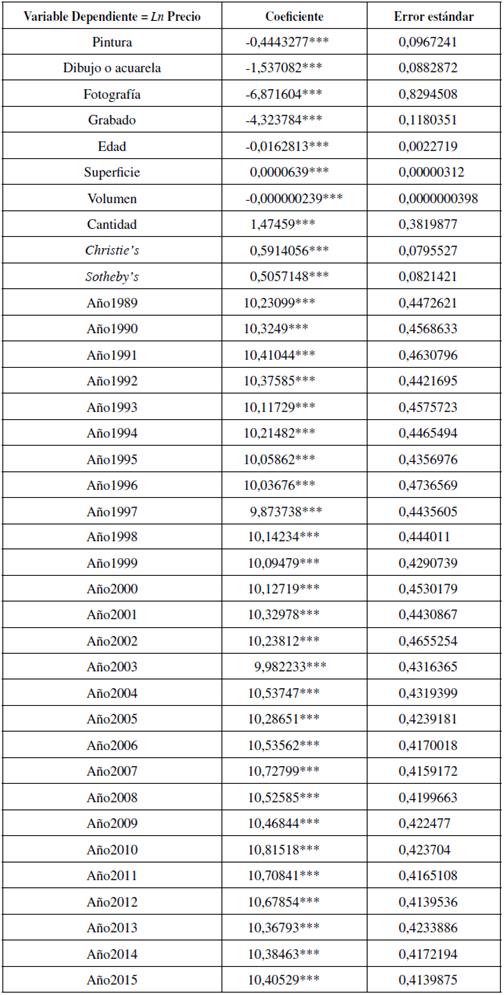

La tabla 1 muestra las estadísticas de los precios de remate en la base de datos usada y los artistas seleccionados para la estimación del índice. Estos precios corresponden a los hammer price o precios sin comisión de venta. Son precios dados en dólares corrientes con el fin de poder comparar más adelante el comportamiento del índice con indicadores financieros que también presentan variaciones de precios corrientes. La tabla 2 muestra los datos según disciplina junto con promedio de superficie, volumen y el porcentaje de subastas realizadas en las dos principales casas: Christie's y Sotheby's.

Tabla 1 Estadísticas de las obras subastadas según artista

Fuente: elaboración propia a partir de ArtPrice.com.

Tabla 2 Estadísticas de las obras subastadas según disciplina

Fuente: elaboración propia con base en ArtPrice.com.

El Gráfico 1 muestra el número de subastas por año. En él, se discrimina entre las subastas de obras del artista antioqueño Fernando Botero y otros artistas. Lo anterior debido a que, como se puede apreciar en la tabla 1, Botero es el artista colombiano que mayor presencia ha tenido en subastas en toda la historia. Sin embargo, paulatinamente, otros artistas se han insertado poco a poco en este tipo de espacio comercial internacional.

METODOLOGÍA

La estimación de índices de bienes compuestos por características heterogéneas, como las viviendas, computadores y las obras de arte, recurre principalmente a dos metodologías: ventas repetidas y precios hedónicos. Ginsburgh, Mei y Moses (2006) discuten el uso de estas dos metodologías para el caso de las obras de arte y muestran cómo calcular un índice de precios a partir de un modelo hedónico. La metodología de precios hedónicos ha sido utilizada en el sector inmobiliario y en otros mercados de bienes heterogéneos, pues permite controlar por características en una muestra aleatoria.

El modelo hedónico estimado en el presente trabajo tiene como variable dependiente el logaritmo natural del precio de venta de la subasta i. Las variables explicativas se componen de un vector de características físicas de la obra subastada, el autor de la obra y la casa subastadora. Estas variables se introducen en el modelo así:

Edad de la obra en años al momento en que se realiza este estudio.

El tamaño de la obra medido en dos variables: superficie (cm2 para pinturas, grabados, dibujos y fotografías) y volumen (cm3 para escultura, cerámica y mobiliario). También la cantidad de piezas que conforman la obra.

Las disciplinas artísticas son un vector de variables dummy que toma el valor de 1 si la obra se encuentra hecha en la disciplina indicada, por ejemplo, pintura, o cero en otro caso.

El autor es un vector de variables dummy que toma el valor de 1 si la obra pertenece al autor indicado, por ejemplo, Fernando Botero, o cero en otro caso (Hernando y Campo, 2017).

La casa subastadora es un vector de dos variables dummy, una para Christie's y otra para Sotheby's, que toman el valor de la 1 si la obra se subastó en la casa subastador indicada y cero en otro caso. Se tomaron solo estas dos casas subastadoras por ser las que abarcan el 80% del mercado mundial, como se indicó anteriormente.

Junto con este vector de características, hay otro vector asociado al año en que se realizó la subasta (ver ecuación [1]). La estimación se hace por mínimos cuadrados ordinarios (MCO).

Donde:

P i . = Precio de venta de la subasta i

D it = Variable dummy que toma el valor de 1 si la obra ofrecida en la subasta i fue vendida en el año t y cero en otro caso.

X ik = Vector de características k que tiene la obra vendida en la subasta i. u i ~ N (0, σ 2)

Los coeficientes estimados α k para cada característica k (tales como el tamaño de la obra o el autor) se interpretan como el precio hedónico de tal característica. Por otro lado, a partir de los coeficientes β t es posible obtener el índice de precios de cada año, estableciendo su valor en 100 para t = 0. Si t ≠ 0, el valor del índice I t para cada año es presentado en la ecuación [2] (Ginsburgh, Mei y Moses, 2006)

Scorcu, Zanola y Collins (2009) señalan un sesgo de selección al estimar índices a partir de datos de obras rematadas en las subastas, ya que no se incluyen aquellas obras que fueron ofertadas, pero no se vendieron. Por esta razón, los autores ajustan la estimación anterior con el método de corrección de Heckman, dado que existiría un sesgo de selección si solamente se toman los datos de las obras finalmente rematadas en las subastas. Este método tiene dos etapas: en la primera se estima la probabilidad de venta de una obra en una subasta a partir del mismo vector de características utilizadas en la estimación hedónica (Ver ecuación [3]):

Donde:

Y i . = Probabilidad no observada de que la obra i sea transada

Zi = Vector de características comunes con Xi

ηi ~ N (0, 1)

La correlación entre ui y η

i es estimada en el parámetro

Si el valor estimado de este parámetro es diferente de cero, indica la presencia de un sesgo de selección en la estimación del modelo MCO. La segunda etapa consiste en la incorporación de una transformación de las probabilidades individuales predichas como una variable explicativa adicional en el modelo [1], el cual es estimado por máxima verosimilitud.

Si el valor estimado de este parámetro es diferente de cero, indica la presencia de un sesgo de selección en la estimación del modelo MCO. La segunda etapa consiste en la incorporación de una transformación de las probabilidades individuales predichas como una variable explicativa adicional en el modelo [1], el cual es estimado por máxima verosimilitud.

RESULTADOS

Los resultados del modelo probit de selección Heckman (ecuación (3)) pueden apreciarse en la tabla 3. Son determinantes de la probabilidad de venta de una obra el que sea de autoría del artista Oscar Murillo; que se trate de un grabado; su edad y la casa subastadora. Adicionalmente, se incluye como instrumento la variable Lote, la cual indica la posición de la obra de arte en el orden de venta en la subasta (Scorcu, Zanola y Collins, 2009). Esta variable afecta la posibilidad de que la obra sea vendida o no, pero no presenta correlación con el precio de las obras.

Tabla 3 Resultados modelo probit de selección Heckman

| Variable | Coeficiente | Error estándar |

|---|---|---|

| Lote | -0,0000271* | 0,0000157 |

| Murillo | 0,8641395*** | 0,1854111 |

| Grabado | 0,6389039*** | 0,0991127 |

| Edad | 0,0049879** | 0,0019982 |

| Christie's | 0,377414*** | 0,0672469 |

| Sotheby's | 0,2960465*** | 0,0736363 |

| Constante | -0,0747026 | 0,0793437 |

| Rho | -0,9382721*** |

*** Significativa al 99% de confianza; ** Significativa al 95% de confianza; * Significativa al 90% de confianza. Fuente: elaboración propia a partir de ArtPrice.com.

El parámetro rho diferente de cero indica que efectivamente existe un sesgo de selección que debe ser corregido con la regresión de dos etapas.

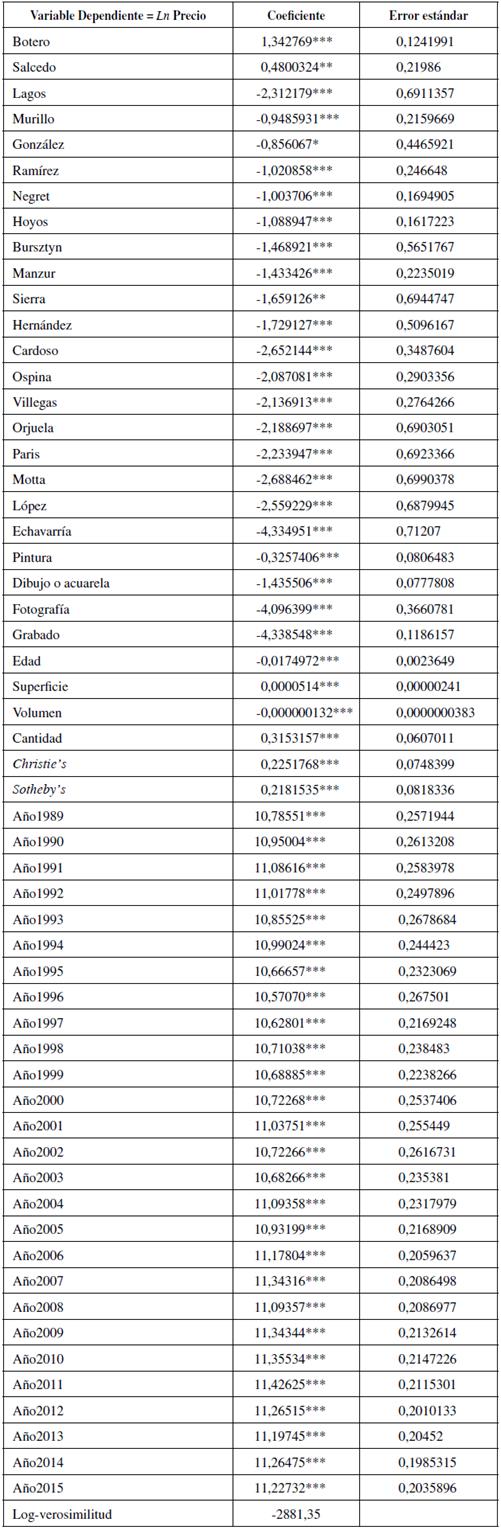

La tabla 4 presenta los resultados del modelo hedónico. De esta forma, se identifican a Fernando Botero y Doris Salcedo como los artistas que más aportan valor a la obra por su autoría. Dentro de las características físicas significativas están el tamaño, la edad y la disciplina. Igualmente es significativo, en la determinación del precio de la obra, ser subastada en Christie's o Sotheby's.

Tabla 4 Resultados modelo hedónico

*** Significativa al 99% de confianza; ** Significativa al 95% de confianza; * Significativa al 90% de confianza. Fuente: elaboración propia a partir de ArtPrice.com.

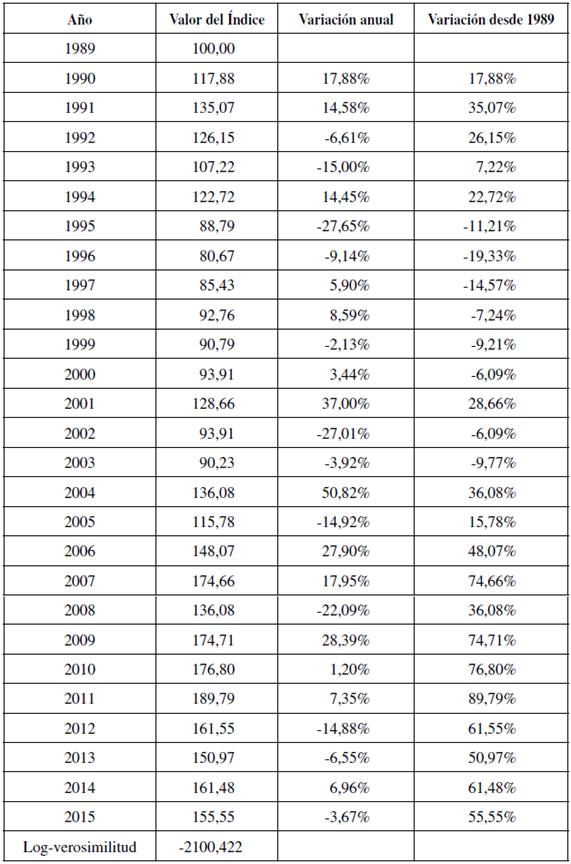

Utilizando la ecuación (2), se usan los coeficientes de cada año en que las obras fueron subastadas para la estimación del índice. La tabla 5 y el Gráfico 2 presentan la evolución de este, mostrando un valor mínimo en el año 1996. A partir de este punto, muestra un crecimiento con máximo en el año 2011, cuando prácticamente duplicó su valor (135,27%). Este importante crecimiento, sin embargo, contrasta con una alta volatilidad, pues se presentan abruptas caídas anuales de los precios de entre 14% y 30% en los años 2002-2003, 2005, 2008 y 2012-2013.

Tabla 5 Índice hedónico de precios de arte colombiano (1989-2015)

Fuente: elaboración propia a partir de ArtPrice.com.

Para todo el período, el índice muestra una baja rentabilidad para la inversión en estas obras (3,42% E.A. en promedio para todo el período) y, de nuevo, una alta volatilidad (19,36% de desviación estándar para la variación anual). Estos valores son consistentes con el análisis realizado por Campbell (2008 a y b), en el que compara riesgo y retorno de diferentes índices de arte, pues esta autora concluye que la inversión en obras presenta menores rentabilidades que las inversiones tradicionales y altas variaciones de los precios.

Fuente: elaboración propia a partir de ArtPrice.com.

Gráfico 2 Índice hedónico de precios de arte colombiano 1989-2015 (1989 = 100)

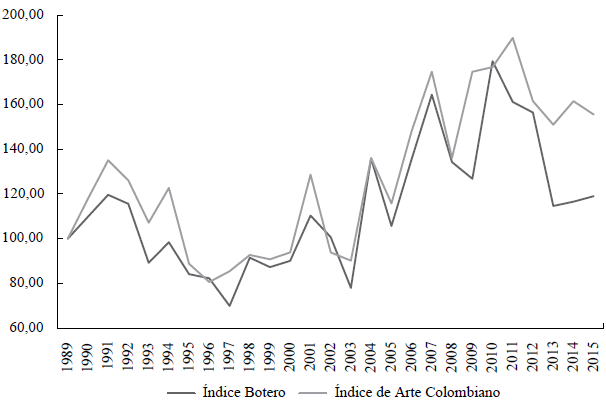

Dado el peso que las obras de Fernando Botero presentan en el índice, se estimó también un índice exclusivamente para este artista. La tabla 6 y el Gráfico 3 muestran el modelo calculado y el comportamiento del índice Botero. Se observa cómo el comportamiento del índice Botero y el del total de arte colombiano es similar para los primeros períodos, pero a medida que se incrementa la exposición de nuevos artistas en el mercado internacional, a partir de la primera década del siglo XXI, se amplía la brecha entre ambos indicadores. Aunque el precio promedio de las obras de Fernando Botero es mayor al de las de los demás artistas colombianos, la comparación de índices muestra mayores valorizaciones del indicador para el índice de todos los artistas. Esto es consistente con una menor valorización de un artista consolidado desde el siglo pasado, como lo es Fernando Botero, y mayores oportunidades de diversificación de inversión en obras de artistas colombianos que recientemente aparecen en el mercado internacional.

Tabla 6 Resultados modelo hedónico solamente para botero

*** Significativa al 99% de confianza; ** Significativa al 95% de confianza; * Significativa al 90% de confianza. Fuente: elaboración propia a partir de ArtPrice.com.

Fuente: elaboración propia a partir de ArtPrice.com.

Gráfico 3 Índice hedónico de precios de arte colombiano e índice botero 1989-2015 (1989

El rendimiento del índice de arte colombiano estimado presenta un comportamiento disímil al del índice Mei Moses calculado para arte de América Latina, basado en transacciones realizadas en Nueva York, al observar los reportes de años puntuales de la firma Deloitte. Mientras que para el 2015 el índice latinoamericano creció en 1,40% (Deloitte, 2016), el colombiano cayó en 3,67%. Lo mismo sucede en 2013, cuando el índice latinoamericano cayó en 15,70%, mientras que el colombiano cayó solamente 6,55%. Para ese año, además, el índice global de arte cayó 1,3% (Deloitte, 2014).

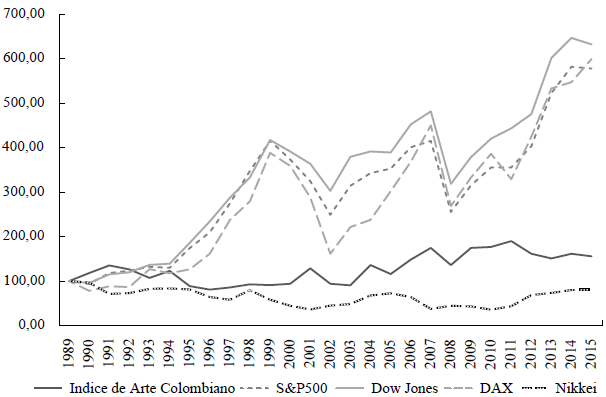

Junto con esto, en el Gráfico 4 se compara el índice de arte colombiano calculado y cuatro índices bursátiles usados como referentes de inversión en renta variable (S&P 500, Dow Jones Industrial, DAX 30 y Nikkei 225). Se observa cómo el arte colombiano es una inversión de rendimiento inferior en el período de estudio y solo supera el desempeño del Nikkei en un intervalo que coincidió con un largo período de recesión de la economía japonesa.

Fuente: elaboración propia a partir de ArtPrice.com y Bloomberg.

Gráfico 4 Comparación índice hedónico de arte colombiano e indicadores de renta variable

A pesar de su menor rentabilidad anual, la tabla 7 presenta la correlación del arte colombiano con los mismos índices bursátiles y con el rendimiento del índice de bonos del gobierno de Estados Unidos a 10 años (USGG10YR). Al aplicar la prueba t-student a estas correlaciones, ninguna fue significativamente diferente de cero, con un 99% de confianza. Lo anterior muestra la bondad de incorporar el arte como activo de diversificación en un portafolio a pesar de su menor rentabilidad frente a inversiones tradicionales y su mayor volatilidad. Es importante mencionar que la comparación tradicional de estas correlaciones usa los rendimientos puntuales estimados por el modelo hedónico. Sin embargo, Charlin y Cifuentes (2017) muestran cómo tal comparación debe hacerse con precaución, pues deben considerarse, también, los errores de estimación del modelo y sus intervalos de confianza.

Tabla 7 Comparación índice de arte colombiano con indicadores internacionales (variaciones anuales)

| Índice de arte colombiano | S&P500 | Dow Jones | DAX | Nikkei | USGG10YR | |

|---|---|---|---|---|---|---|

| Promedio | 3,42% | 8,53% | 8,48% | 10,14% | 1,62% | 4,61% |

| Desviación Estándar | 19,36% | 17,58% | 15,19% | 24,40% | 22,92% | 1,80% |

| Máximo | 50,82% | 34,11% | 33,45% | 47,11% | 56,72% | 8,07% |

| Mínimo | -27,65% | -38,49% | -33,84% | -43,94% | -42,12% | 1,76% |

| Correlación con índice de arte colombiano | 0,077 | 0,028 | 0,007 | -0,179 | 0,161 |

Fuente: elaboración propia a partir de ArtPrice.com y Bloomberg.

CONCLUSIONES

La presente investigación realizó la estimación un índice hedónico de precios de arte colombiano para el período 1989-2015. La utilización de la metodología de precios hedónicos y la incorporación del modelo de selección de Heckman, con el fin de evitar el sesgo de selección, fueron usados para controlar la heterogeneidad de las obras de arte. Los resultados mostraron una caída de los precios entre 1994 y 1996, año en el que alcanzó su valor mínimo. A partir de ese momento, duplicó su valor hasta el año 2011, cuando el índice muestra su valor máximo. Sin embargo, tal crecimiento no fue sostenido y el índice revela una alta volatilidad, la cual es consistente con hallazgos y cálculos de índices de arte internacionales. En efecto, se presentan abruptas caídas anuales en precios de entre 14% y 30% en los años 2002-2003, 2005, 2008 y 2012-2013.

El índice revela, también, que la rentabilidad de la inversión en estas obras de arte es inferior al rendimiento de los principales indicadores de inversiones tradicionales, pues su rendimiento promedio anual es solamente de 3,42%. Por otro lado, su volatilidad es mayor, con una desviación estándar para el período de 19,36%. A pesar de estas características poco atractivas como inversión, el arte colombiano constituye una alternativa de diversificación dentro de un portafolio de inversión pues su correlación con otros tipos de inversión tradicional no es significativamente diferente de cero. El rendimiento del índice de arte colombiano estimado presenta además un comportamiento disímil al del índice Mei Moses para arte de América Latina. Esta independencia de los ciclos económicos y de otros tipos de arte realzan el atractivo de diversificación de un mercado en ascenso en cuanto a exposición, número de artistas y número de ventas.

Existe una gran variedad de aspectos que deben ser explorados dentro del tema del mercado de arte en Colombia. En primer lugar, no existe un estudio que profundice en la historia de este mercado y que presente estadísticas sobre su dinámica y penetración. Por otro lado, como se comentó anteriormente, no existen indicadores sobre ventas realizadas a través de galerías o representantes. El reto de los investigadores en mercado del arte en el mundo es poder dar cuenta de este sector de transacciones con el fin de proporcionar un poco de transparencia a un mercado por naturaleza opaco.