Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkINTRODUCCIÓN

La integración de los mercados financieros internacionales se ha intensificado en años recientes y contribuido a la unificación del espacio económico y financiero. Por varias décadas, la integración financiera global impactó de forma estructural las economías de los países que han participado en ella y cambiado los patrones de comportamiento de las principales variables macroeconómicas y financieras como el PIB, la tasa de desempleo, la inflación, el comercio y los flujos financieros (Bernanke, 2007; Eichengreen y Gupta, 2015).

La globalización financiera también ha supuesto importantes desafíos para los mercados financieros de las economías emergentes. Durante los periodos de crisis, este proceso global impacta las economías de mercados emergentes a través de diferentes canales de transmisión que se manifiestan en salidas de capitales y presiones cambiarias que impulsan la depreciación de la moneda local y aumentan el costo de financiamiento externo para los agentes del mercado (Eichengreen y Gupta, 2015). Sin embargo, cuando se presentan periodos de relativa calma o expansión, las economías emergentes registran ciertas diferencias en las magnitudes y las direcciones de las respuestas a los choques internacionales, como lo señala Ocampo (2007) y Cesa-Bianchi, Pesaran, Rebucci, Xu y Chang (2012), en parte, debido al cambio de la escena económica internacional que ha implicado el surgimiento de China como nuevo protagonista.

Por lo anterior, la integración financiera y los canales de transmisión de las perturbaciones entre los mercados financieros constituyen un proceso complejo, sobre el que no se tiene una comprensión absoluta (Ehrmann, Fratzscher y Rigobon, 2011). Bernanke (2007) indica que la transmisión de los choques financieros entre los mercados es un debate abierto entre los investigadores y los responsables de la política económica por la poca comprensión acerca de la fuerza y el alcance de estos vínculos. A su vez, Ehrmann et al. (2011) plantean que la comprensión de los vínculos nacionales e internacionales entre los mercados financieros requiere de una modelación completa y exhaustiva de todos los mecanismos de transmisión. Por tanto, el complejo proceso de transmisión de los choques financieros que emanan de los principales mercados de los Estados Unidos a los principales mercados colombianos requiere una modelación completa y exhaustiva de todos los canales de transmisión que intervienen.

El análisis empírico de este fenómeno es de enorme interés debido a las implicaciones que tiene en muchos ámbitos. Por ejemplo, afecta la política monetaria (Bernanke, 2007), el diseño de portafolios de inversión (Prasad, Rogoff, Wei y Kose, 2005), la regulación de los recursos de capital del sector financiero (Ostry, 2012) , la valoración de activos financieros (Bollerslev, Cai y Song, 2000) y la identificación, la medición, el control y la cobertura de los riesgos financieros (Stiglitz, 2010), entre otros. Así pues, el estudio de la transmisión financiera internacional es un asunto de transcendental importancia a la luz de las perturbaciones y convulsiones de distinta naturaleza que han tenido lugar en la economía y en las finanzas internacionales durante las décadas más recientes.

El análisis empírico de este trabajo se centra en el periodo de enero de 2003 y enero de 2015, con los retornos diarios de siete precios de activos: las tasas de interés a corto plazo, los rendimientos de los bonos y la rentabilidad del mercado de capital en ambas economías, así como el tipo de cambio. Para ello, se busca, en primer lugar, analizar el grado de interdependencia básica entre los siete precios de los activos seleccionados por medio del coeficiente de correlación móvil. En segundo lugar, estimar la transmisión financiera desde los mercados de dinero, bonos, valores y el tipo de cambio de los Estados Unidos a los mercados de Colombia. En tercer lugar, determinar la existencia de efectos de desbordamientos directos e indirectos desde los mercados estadounidenses hacia los principales mercados financieros colombianos. Por último, conocer la importancia relativa de las perturbaciones internacionales respecto de las perturbaciones nacionales en los mercados financieros colombianos.

Los resultados del trabajo evidencian los efectos de desbordamiento indirectos de los mercados financieros estadounidenses sobre el mercado accionario colombiano. La transmisión internacional más fuerte de los choques de los Estados Unidos se deriva del mercado de bonos. En cuanto a la interdependencia entre los mercados nacionales, el resultado más relevante es que una parte importante del comportamiento de los mercados financieros colombianos se explica por los precios de los activos nacionales. Por otra parte, en periodos de crisis financieras, los mercados financieros estadounidenses explican en promedio alrededor del 8 % de los movimientos de los mercados financieros colombianos, mientras que los mercados nacionales representan el 40 % de la variación de los precios de los activos colombianos.

El artículo está organizado en cinco secciones, además de esta introducción. En la segunda sección, se hace un recuento breve de la literatura acerca de los vínculos financieros internacionales y nacionales. La metodología basada en la identificación a través de la heterocedasticidad se describe en la tercera sección. En la cuarta sección, se exponen las fuentes de información y las series con las que se trabajó. La sección quinta resume los resultados empíricos, se centra en los efectos de desbordamiento de los mercados internacionales y los resultados de la descomposición de la varianza. Y la última sección, expone las conclusiones e implicaciones de la investigación.

REVISIÓN DE LITERATURA

La literatura académica ha dedicado un gran esfuerzo al estudio de la transmisión de los choques financieros entre los mercados. Ehrmann et al. (2011) plantean que en los años recientes la investigación ha evolucionado en dos corrientes distintas de pensamiento. La primera línea se enfoca en la propagación de choques financieros en los mercados nacionales de una economía y sus determinantes. La segunda corriente analiza la transmisión de los choques en los mercados financieros internacionales.

Una corriente de investigación está surgiendo con los trabajos de Dungey y Martin (2007), Andersen, Bollerslev, Diebold y Vega (2007) y Ehrmann et al. (2011), que buscan modelar los canales de transmisión entre los vínculos nacionales e internacionales de los precios de los activos de forma integral.

Vínculos financieros a nivel nacional

Los primeros trabajos sobre los efectos de desbordamiento a través de los mercados financieros nacionales de los Estados Unidos están representados por las investigaciones de Shiller y Beltratti (1992), Campbell y Ammer (1993), y en cierta forma, Barsky (1989), quienes estudian la relación entre los mercados accionarios y los mercados de bonos y encuentran una correlación positiva entre ambos mercados. Sin embargo, Baele, Bekaert y Inghelbrecht (2010) evidencian una asociación (coupling) negativa en los comovimientos de las acciones y de los bonos. En cuanto a la interrelación de los precios de las acciones y las decisiones de política monetaria, Ehrmann y Fratzscher (2004) y Bernanke y Kuttner (2005) encontraron que los movimientos del mercado accionario estadounidense reaccionan fuertemente a las perturbaciones en las tasas de interés de los fondos federales. Sin embargo, Rigobon y Sack (2003) muestran que las perturbaciones en el mercado de valores son un factor significativo en la determinación de la política monetaria. Lütkepohl y Netsunajev (2017) investigan la interacción entre la política monetaria de los Estados Unidos y el mercado de valores y concluyen que a corto plazo el mercado de valores responde a las actividades del mercado de dinero.

Vínculos financieros a nivel internacional

En relación con los trabajos de precios de activos individuales, las investigaciones de Hamao, Masulis y Ng (1990) como Lin, Engle e Ito (1994) estudian la interdependencia entre los principales mercados de valores, e identifican efectos de desbordamiento desde los mercados de valores de los Estados Unidos a los mercados de valores del Reino Unido y Japón, tanto para los rendimientos como para la varianza condicional. Igualmente, Becker, Finnerty y Friedman (1995) como Connolly y Wang (2003) investigan la existencia de efectos de desbordamiento entre mercados financieros internacionales maduros y encuentran que las noticias macroeconómicas y la información pública de los mercados son un canal de transmisión relativamente importante. Bekaert, Hodrick y Zhang (2009) estudian los efectos de desbordamiento en los retornos de veintitrés países, sin encontrar evidencia de un incremento en la tendencia de las correlaciones en los retornos en general y solo descubren cierta tendencia alcista de las correlaciones en los retornos de los mercados bursátiles europeos. Diebold y Yilmaz (2009a) examinan la interdependencia entre diecinueve mercados bursátiles, y muestran que los efectos de desbordamiento en los retornos presentan una ligera tendencia creciente sin fuertes variaciones, mientras que los efectos de desbordamiento en las volatilidades reflejan un comportamiento explosivo sin una tendencia definida. Jeanneret (2017) proporciona evidencia del efecto del riesgo de incumplimiento soberano en Europa sobre los mercados de valores europeos y estadounidenses a través de la amenaza de una desaceleración económica. De Santis y Zimic (2018) analizan los efectos de desbordamiento entre los rendimientos de los bonos soberanos de los Estados Unidos y países europeos y hallan que la fuente de riesgo sistemático en 2010 fueron los bonos soberanos griegos. Shen (2018) sugiere que los mercados bursátiles asiáticos están altamente integrados en los mercados de los Estados Unidos desde el punto de vista de transmisión de riesgo.

Por otra parte, los trabajos de Griffin y Karolyi (1998), Kaminsky y Reinhart (2000), Belke, Dubova y Volz (2018) como de Finta, Frijns y Tourani Rad (2017) representan la rama de la literatura que intenta explicar los efectos de desbordamiento a través de los vínculos reales y financieros.

La corriente del contagio en los mercados financieros internacionales está representada por Forbes y Rigobon (2002), Corsetti, Pericoli y Sbracia (2005), Rodríguez (2007), Bekaert, Ehrmann, Fratzscher y Mehl (2014) y Ehrmann y Fratzscher (2017), quienes investigan el papel de contagio para un amplio conjunto de países y clases de activos.

También hay muchos estudios que consideran los mercados financieros de América Latina, por ejemplo, Bae, Karolyi y Stulz (2003), Wongswan (2009), Diebold y Yilmaz (2009b), Markwat, Kole y Van Dijk (2009), Chuliá, Guillén y Uribe (2017), entre otros. Ellos investigan la propagación de los efectos de desbordamiento de los principales mercados financieros internacionales hacia los mercados emergentes (y algunos casos analizan a Colombia).

Vínculos financieros desde un enfoque integral

Ehrmann et al. (2011) estudian la transmisión financiera entre los mercados de valores, dinero, bonos y tipo de cambio entre los Estados Unidos y la zona euro en un marco integral, y encuentran que la transmisión de los choques es más fuerte entre los precios de los activos de la misma clase. Además, documentan que la transmisión directa de los choques suele amplificarse por medio de los efectos de desbordamiento indirectos a través de terceros mercados.

Dungey y Martin (2007) investigan los efectos de desbordamiento y contagio financiero en la crisis de Asia Oriental de 1997 a 1998 entre mercados de valores y de divisas de varios países, resultados que proporcionan una fuerte evidencia de la existencia de estos dos efectos en el periodo analizado.

Andersen et al. (2007) analizan las respuestas de los mercados de acciones, bonos y de divisas de los Estados Unidos, Alemania y el Reino Unido a las noticias macroeconómicas de los Estados Unidos con datos de alta frecuencia, y evidencian vínculos contemporáneos en todos los mercados y países, incluso después de establecer variables de control a los efectos de las noticias macroeconómicas.

Los autores más recientes de esta corriente son Diebold y Yilmaz (2012), Jung y Maderitsch (2014), Louzis (2015), Belke y Dubova (2018), entre otros.

METODOLOGÍA

En este artículo, se emplea un modelo VAR estructural con diferentes regímenes de volatilidad para estimar la propagación de las perturbaciones desde los mercados de los Estados Unidos hacia los mercados de dinero, bonos, acciones y tipo de cambio en Colombia. La estimación de la propagación de los choques se realiza modelando cada precio de los activos con una metodología multifactorial y luego se emplea la heterocedasticidad que existe en los datos para la identificación y estimación de los coeficientes de transmisión financiera contemporáneos.

La presentación de la metodología se basa en Ehrmann et al. (2011) 1, pero se diferencia de la propuesta de estos autores en la selección de las variables exógenas y el método de identificación de los regímenes de heterocedasticidad. Ehrmann et al. (2011) incluyen un conjunto de noticias macroeconómicas en los Estados Unidos y la zona euro, el precio del petróleo y un factor común en el modelo de forma estructural. En cambio, en este trabajo, se emplean factores comunes no observables a través del análisis de componentes principales (ACP) que se obtiene de un conjunto de mercados accionarios, bonos, dinero y tipos de cambio2. Además, Ehrmann et al. (2011) identifican los regímenes de heterocedasticidad por medio del cálculo de varianzas móviles, mientras que en este artículo se emplea un modelo de vectores autorregresivos de cambio de régimen (MSVAR) para definir los regímenes de heterocedasticidad.

Índice sintético multidimensional

En cuanto a la construcción del índice sintético multidimensional que representa los factores comunes no observables, se emplea el ACP. La relación entre las series observadas w t y los factores no observables z t es explicada por la ecuación (1):

donde a t es el vector de intercepto, B es la matriz de loading y e t es un vector aleatorio de los errores. Se supone que el vector aleatorio e t no está correlacionado con la variable latente z t .

La elaboración del índice contempla los siguientes pasos. Primero, se separan las variables por tipo de activo: acciones, bonos, tasa de interés y tipos de cambio. Segundo, se construye un índice sintético para cada tipo de activo. Y, luego, con los cuatro índices resultantes, se calcula un índice compuesto por las cuatro dimensiones de tipo de activo (acciones, bonos, tasa de interés y tipo de cambio), como se muestra en la Figura 1.

Regímenes de heterocedasticidad

Para la definición de los regímenes de heterocedasticidad, se emplea un MSVAR en su forma más general (ecuación (2)):

donde y t = (y 1t,…, y nt ) es un vector de series de tiempo de dimensión n que incluye tasas de interés a corto plazo (rt), rendimientos a largo plazo de los bonos (bt) y retornos de los mercados de valores (st) para cada una de las dos economías, y el retorno del tipo de cambio (et); v es una matriz de interceptos; A 1 , ..., A p son matrices que contienen los parámetros autorregresivos; e t es un vector de ruido blanco tal que ε t | s t ~ NID(0, Σ(s t ));s t es una variable aleatoria que activa el comportamiento de y t para cambiar de un régimen a otro. En general, S t sigue un proceso de Markov de primer orden, que implica que el régimen actual S t depende del régimen de hace un periodo, St1, denotado con la ecuación (3):

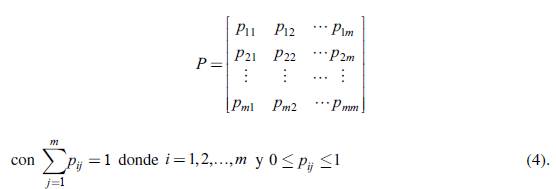

Donde p ij .. da la probabilidad de transición de un régimen a otro. Para m regímenes, estas probabilidades de transición se pueden recopilar en una matriz de transición (m x m) indicada como P:

Se estima un modelo tipo Hamilton en que la media y varianza de las series son los regímenes dependientes. Con el suavizamiento de los regímenes de probabilidad, se define la variable que identifica los regímenes de volatilidad.

Identificación a través de heterocedasticidad

Siguiendo a Ehrmann et al. (2011), se supone un modelo de comportamiento de forma estructural (ecuación (5)):

donde y

t

es un vector

de los siete precios de los activos endógenos, es decir, tasas de interés a corto plazo (rt), rendimientos a largo plazo de los bonos (bt) y retornos de los mercados de valores (st) para cada una de las dos economías, y el retorno del tipo de cambio (et). Π(L) captura los efectos rezagados de las variables endógenas y y Ψ(L) los efectos rezagados y contemporáneos de los factores comunes no observables z.. Los factores comunes no observables z

t

se estiman con ACP. La matriz A 7x7 captura las interacciones contemporáneas con los mercados de activos.

de los siete precios de los activos endógenos, es decir, tasas de interés a corto plazo (rt), rendimientos a largo plazo de los bonos (bt) y retornos de los mercados de valores (st) para cada una de las dos economías, y el retorno del tipo de cambio (et). Π(L) captura los efectos rezagados de las variables endógenas y y Ψ(L) los efectos rezagados y contemporáneos de los factores comunes no observables z.. Los factores comunes no observables z

t

se estiman con ACP. La matriz A 7x7 captura las interacciones contemporáneas con los mercados de activos.

En atención a que la matriz A no es diagonal, los coeficientes no se pueden estimar con las técnicas estándar. De hecho, el punto de partida para la identificación es la representación de la posibilidad de heterocedasticidad en los datos. Bacchiocchi (2011) redefine el modelo VAR estructural de la ecuación (1) como sigue (ecuación (6)):

donde los residuos de forma reducida ε t están relacionados con los residuos estructurales µ t de la siguiente manera (ecuación (7)):

La matriz C t representa la posible heterocedasticidad y se define de la siguiente forma (ecuación (8)):

A su vez, Schneider (2013) define una versión generalizada de la ecuación (8) de la siguiente forma (ecuación (9)):

donde la matriz genérica D t es una matriz de selección que elige apropiadamente las columnas de B a participar en cada estado particular de volatilidad. La matriz B modela los impactos contemporáneos de los choques y la matriz E modela los posibles cambios en los impactos contemporáneos de los choques. La heterocedasticidad, por tanto, se concibe como diferentes regímenes de volatilidad que podrían aplicarse a una o más variables en el sistema.

De acuerdo con Ehrmann et al. (2011), los enfoques de identificación más utilizados son la descomposición de Cholesky y las restricciones de signo. La descomposición de Cholesky implica imponer demasiadas restricciones iguales a cero, lo que limita cualquier tipo de modelación, y las restricciones de signo conducen a una admisión extremadamente grande del espacio paramétrico. Por lo anterior, se emplea la identificación con heterocedasticidad (IH). A su vez, Ehrmann et al. (2011) indican que esta metodología aprovecha el comportamiento heterosce-dástico de las variables financieras para resolver el problema de la identificación.

La metodología de identificación con heterocedasticidad soluciona el problema de identificación con la existencia de regímenes heteroscedásticos acompañados de dos supuestos. Primero, supone que los choques estructurales no están correlacionados, y segundo, asume que la matriz A es estable en el tiempo (regímenes de volatilidad).

Por último, la metodología de identificación con heterocedasticidad se puede combinar con otros supuestos, como restricciones de exclusión o de signo.

Restricciones de exclusión

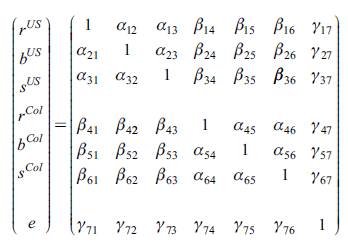

El sistema de ecuaciones del modelo de comportamiento se identifica por la heterocedasticidad en los datos; sin embargo, se imponen algunas restricciones adicionales por las particularidades de los mercados colombianos. Para imponer restricciones razonables, se escribe la matriz A del modelo de forma estructural como sigue:

De manera que los parámetros a indican las perturbaciones entre los precios de activos nacionales dentro de los Estados Unidos y Colombia, los parámetros β los choques internacionales y y son las perturbaciones desde y hacia el tipo de cambio peso-dólar de Colombia.

Matriz 1. Matriz A del modelo de forma estructural

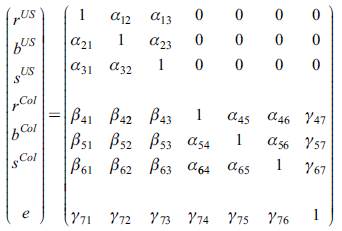

Las restricciones de exclusión impuestas para la estimación del modelo aparecen en la matriz 2. La hipótesis que sustenta estas restricciones es la siguiente:

1. La economía colombiana es pequeña y abierta, de modo que se descarta cualquier efecto de los principales mercados financieros colombianos sobre los principales mercados financieros estadounidenses.

Matriz 2. Restricciones de exclusión a los choques

Procedimiento de estimación

El procedimiento de estimación es el siguiente:

1. Construir una variable índice multidimensional (zt )con el análisis de componentes principales de un conjunto de mercados accionarios, bonos, dinero y tipos de cambio.

2. Estimar un modelo VAR con la ecuación (5). La elección del rezago óptimo se realiza por medio de los criterios de información de Hannan-Quinn. A partir de este paso, recuperó los residuos de forma reducida, que contienen solo los efectos contemporáneos.

3. A partir de los residuos de forma reducida, se definen los regímenes heteroscedásticos, con la estimación de un modelo Markov-Switching vector autorregresivo (MSVAR).

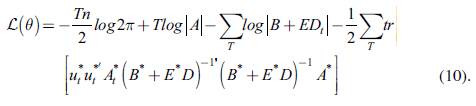

4. Estimar los parámetros de interés por medio de la siguiente función de log-verosimilitud de Schneider (2013) (ecuación (10)):

5. Calcular las funciones impulso-respuesta estructural condicional (SIRF, por sus siglas en inglés) y la descomposición de la varianza estructural condicional (SFEVD, por sus siglas en inglés), que se calculan siguiendo a Schneider (2013) 3. De acuerdo con este autor, "condicional" significa que las SIRF y SFEVD deben ser interpretadas como resultados de las simulaciones dinámicas que se crean dentro de cada régimen específico.

6. Emplear la técnica de bootstrap basado en los residuos para evaluar la significancia de los coeficientes, SIRF y SFEVD estimadas.

DATOS

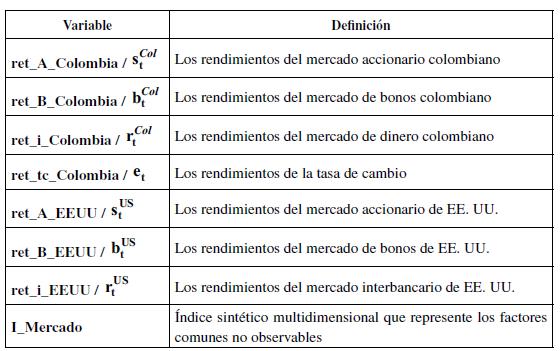

El análisis empírico se centra en los vínculos financieros entre los mercados monetarios, los mercados de bonos, los mercados de valores y los mercados de divisas de Colombia y de Estados Unidos, en el periodo de 2003 a 2015. Para los Estados Unidos, se incluye la tasa de interés de los fondos federales como representación de la tasa de interés de corto plazo, la tasa de los bonos del Tesoro a diez años como la tasa de interés de largo, y el índice Dow Jones para el mercado de valores. Para Colombia, se utiliza la tasa interbancaria para la tasa de interés de corto plazo, la tasa de interés de los títulos de tesorería (TES) a diez años para la tasa de interés de largo plazo y el índice general de la Bolsa de Valores de Colombia (IGBC) para el mercado de valores. El tipo de cambio es peso-dólar. Cada una de las siete variables se expresa desde el punto de vista de las diferencias de los log de los precios de los activos. Todas las series presentan las características típicas de heterocedasticidad, asimetría, exceso de curtosis y estacionariedad4. Los criterios de información de Hannan-Quinn indican estimar un VAR con dos rezagos. En la Tabla A1. del Anexo 1, se describen las nomenclaturas de las series de tiempo utilizadas.

El índice sintético multidimensional incluye una muestra de datos de 22 países. De estos países, se emplean cuatro mercados financieros: mercado accionario, bonos, tipo de cambio e interbancario, que conforman una base de datos de 69 mercados financieros más dos mercados de materias primas (oro y petróleo) y el índice de riesgo del S&p500 y totalizan 74 mercados financieros para la elaboración de este índice.

RESULTADOS

Esta sección se dedica a la presentación de los resultados. Como se hace imposible una descripción exhaustiva de todos los resultados por cuestiones de espacio, se presentan los resultados más importantes y, en particular, se realiza una amplia descripción de los efectos de las perturbaciones en los mercados estadounidenses sobre los mercados colombianos.

Análisis de correlación móvil

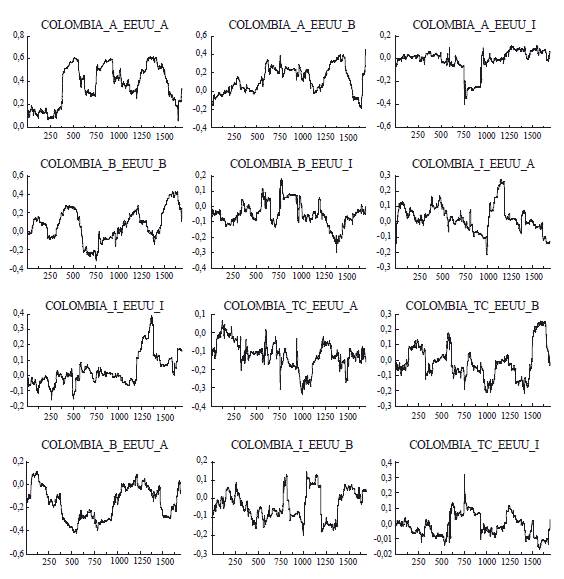

El análisis de correlación móvil permite tener una primera aproximación al grado de integración financiera entre los principales mercados colombianos y los principales mercados de los Estados Unidos. El cálculo de la correlación móvil en una ventana de 1805 días entre los mercados de dinero, bonos y acciones de Colombia y los Estados Unidos y la tasa de cambio muestra una alta integración de los mercados de acciones y bonos colombianos con los mercados financieros de los Estados Unidos (Figura 2).

Análisis de spillovers

De acuerdo con Ehrmann et al. (2011), las estimaciones de los coeficientes del modelo en forma estructural representan los efectos contemporáneos en cada una de las ecuaciones (matriz A); en cambio, los coeficientes del modelo en forma reducida constituyen los vínculos directos e indirectos a través de los precios de los activos (matriz A-1). Ehrmann et al. (2011) definen los vínculos indirectos como efectos de desbordamiento de los choques que se producen con la influencia de otros precios de activos.

Efectos directos6

Los efectos spillover de los mercados financieros de los Estados Unidos a los mercados financieros colombianos son los siguientes (ecuaciones (11), (12), (13) y (14)):

Los spillovers de los Estados Unidos a los principales mercados financieros colombianos son considerablemente pequeños y, en general, son estadísticamente no significativos. El mercado de acciones de los Estados Unidos influye significativamente en el mercado cambiario colombiano, y a través de este mercado incide indirectamente en el mercado accionario colombiano, por lo que una apreciación de la moneda colombiana lleva a un aumento de los precios de las acciones. A su vez, el mercado de bonos estadounidense genera efectos significativos en los mercados de bonos y acciones colombianos, y por medio de estos mercados provoca efectos en los mercados de acciones y cambiario colombiano, por lo que un incremento en la tasa de interés de los bonos estadounidenses genera un incremento en la tasa de interés de los bonos colombianos y una caída de los precios de las acciones; lo anterior se explica en parte por el efecto de recomposición de portafolio de los inversionistas. También este incremento de la tasa de interés de los bonos de los Estados Unidos provoca una caída de los precios de las acciones y una depreciación de la moneda, lo que se explica en parte por la atracción de los flujos de capital hacia activos más líquidos y "cero" riesgo, como los bonos del Tesoro estadounidense.

Por último, el mercado interbancario colombiano es poco sensible a las turbulencias de los mercados internacionales. Por otra parte, el índice sintético multidimensional tiene efectos significativos en los mercados de bonos, acciones y tasa de cambio colombianos.

En cuanto a los efectos contemporáneos entre los mercados colombianos, sus magnitudes son muy pequeñas. El mercado interbancario influye significativamente en los mercados de bonos y la tasa de cambio. No obstante, solo existe una interdependencia significativa entre los mercados de acciones y la tasa de cambio.

Efectos globales

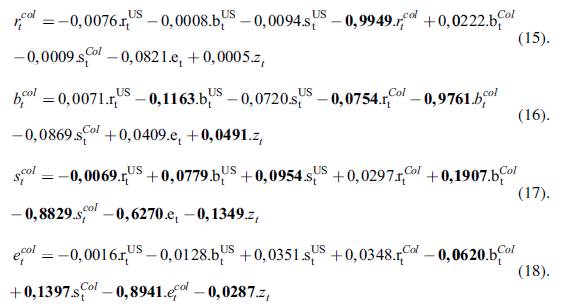

Los efectos overall spillovers de los mercados financieros de los Estados Unidos a los mercados financieros colombianos tienen la siguiente estimación (ecuaciones (15), (16), (17) y (18)):

Los efectos de la transmisión de los overall spillovers de los Estados Unidos a los principales mercados financieros colombianos tienen magnitudes muy pequeñas. En general, los mercados interbancario y cambiario colombiano son pocos sensibles a los choques en los mercados financieros estadounidenses.

Los resultados de la ecuación (16) muestran la existencia de efectos de desbordamiento significativos de la tasa de interés de los bonos estadounidenses sobre el mercado de bonos colombiano. Este hallazgo coincide con Baele et al. (2010) y Ehrmann et al. (2011), quienes encuentran alto grado de comovimiento de las tasas de los bonos debido a la asignación internacional de las carteras.

El hallazgo más interesante está presente en la ecuación (17) de los rendimientos del mercado bursátil colombiano. Los resultados muestran la existencia de efectos de desbordamiento significativos de todos los precios de los activos de los Estados Unidos al mercado de acciones colombiano, lo que sugiere que los precios de las acciones son el mercado más sensible a los mercados estadounidenses. Un aumento de la tasa de interés del mercado interbancario estadounidense genera una caída de los precios de las acciones colombianas. Un choque positivo en los mercados de bonos y acciones de los Estados Unidos provoca un aumento en los precios de las acciones colombianas.

Por otra parte, el índice sintético multidimensional tiene efectos significativos en los mercados de bonos, acciones y tasa de cambio colombianos.

En cuanto a los overall spillovers entre los mercados colombianos, estos son relativamente más grandes que las estimaciones de los coeficientes en el modelo estructural. De igual manera, se mantiene la interdependencia significativa entre los mercados de acciones y tipo de cambio. Por último, el liderazgo en la influencia relativa pasa del mercado interbancario al mercado de bonos.

Los resultados del análisis de overall spillovers son coherentes con los hallazgos de Ehrmann et al. (2011), en los que los vínculos de mercado-cruzado y la transmisión indirecta de los choques financieros a través de terceros mercados son muy relevantes para la comprensión integral de las relaciones entre los mercados financieros.

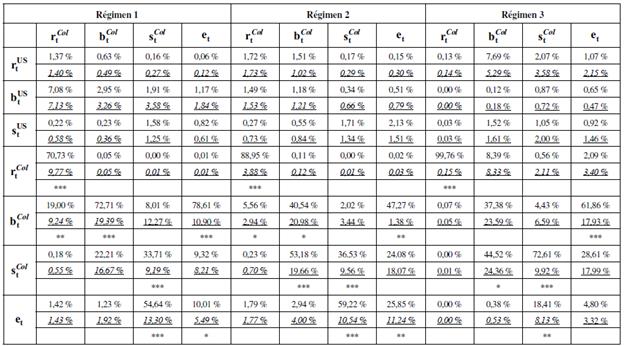

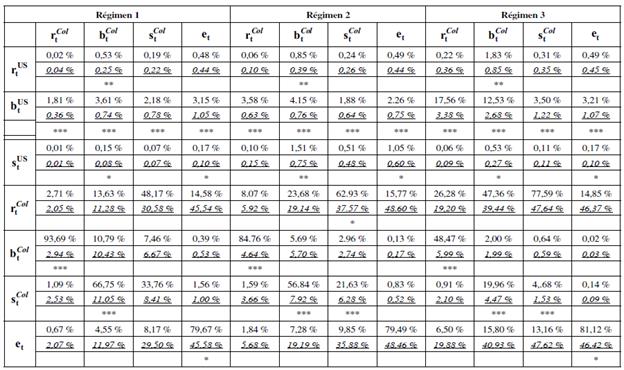

Análisis de descomposición de varianza

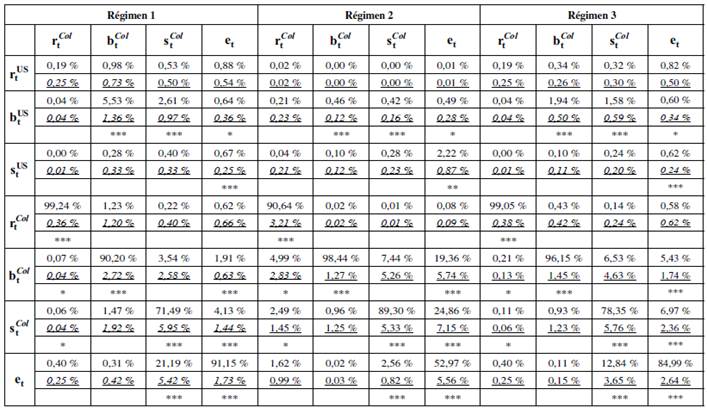

En esta sección, se analiza la influencia relativa de los mercados estadounidenses y nacionales sobre los mercados colombianos. La Tabla 1 muestra la descomposición de la varianza de cada uno de los mercados colombianos en los tres regímenes de volatilidad. Cada casilla de la Tabla 1 indica la proporción de la varianza total de cada uno de los mercados colombianos (columnas) que se explica por los choques sobre los siete precios de los activos¡u. (filas). Como lo establece Ehrmann et al. (2011), los números en cursiva y subrayado son los errores estándar para medir la significación estadística de los coeficientes estimados.

Tabla 1 Descomposicion de varianza en los regimenes de volatilidad

Nota: se presenta la proporcion de la varianza de cada serie que se explica por los distintos shocks estructurales. Los numeros sin cursiva ni subrayado

representan la descomposicion de la varianza. Los numeros en cursiva y subrayados son los errores estandar. Los asteriscos denotan significación a un nivel del *90 %, **95 % y *** 99 %.

Fuente: elaboracion propia.

Se confirman algunos resultados conocidos de la literatura, pero esta vez para el caso colombiano, referente a que las perturbaciones idiosincráticas7 de los mercados explican la mayor parte de sus respectivas varianzas. Se encuentra que la mayor parte de las respectivas varianzas se explican por las perturbaciones idiosincrásicas propias, que oscilan entre el 53 % y el 99,2 %.

Para medir la proporción de las varianzas de los activos colombianos explicada por los activos estadounidenses en los regímenes de volatilidad 1, 2 y 3, se toma un promedio de todos los efectos de los mercados estadounidenses en los mercados colombianos en cada régimen, y se obtiene que estos representan aproximadamente el 3,2 %, el 1 % y el 1,7 % de la varianza, respectivamente. En particular, los mercados estadounidenses logran explicar alrededor del 7 % de la varianza de los bonos colombianos en el primer régimen de volatilidad.

Por el contrario, se encuentra que la transmisión de los choques entre los mercados colombianos en los tres regímenes de volatilidad son responsables de cerca del 9 %, el 17 % y el 9 % de la varianza, respectivamente. Conviene subrayar que los mercados nacionales logran explicar el 44,3 % de la varianza de la tasa de cambio en el segundo régimen de volatilidad.

En resumen, los choques en los mercados financieros estadounidenses tienen un efecto relativamente bajo sobre los mercados financieros colombianos, aunque, en primera instancia, puede resultar contraintuitivo; esto se explicará con mayor profundidad en las secciones de robustez y conclusiones. Por otra parte, la transmisión de los choques entre los mercados colombianos es relativamente importante en la explicación de la varianza de estos.

Robustez de los resultados

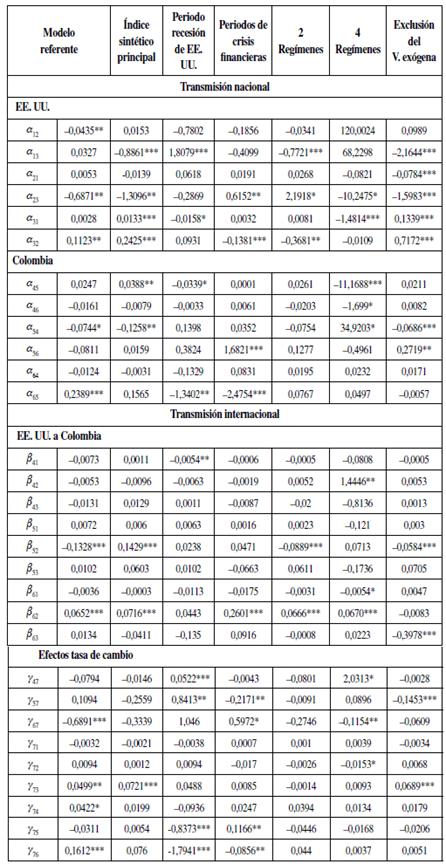

En este apartado, siguiendo a Ehrmann et al. (2011), se realiza un análisis de robustez a las estimaciones del modelo. Este análisis se puede dividir en cuatro grupos. En primer lugar, se revisa si diferentes enfoques para la construcción del índice sintético tienen una influencia importante en los resultados. En segundo lugar, se analizan los efectos de la posición del ciclo económico de los Estados Unidos o el impacto de las mayores crisis financieras internacionales en el periodo de estudio. En tercer lugar, se cambia el número de regímenes del modelo de referencia, para probar si los resultados estimados se ven afectados. Por último, se describen los efectos de modificar el papel del índice sintético en el modelo de referencia. En consideración a la extensión del análisis de robustez, meramente se esbozarán los resultados más importantes. La Tabla 2 muestra las estimaciones de los coeficientes del modelo de forma estructural que constituyen la base del análisis; cada columna representa una prueba de robustez. Además, para facilitar la comparación, los resultados de las estimaciones del modelo de referencia se muestran en la primera columna.

Cambios en la construcción del índice sintético

En este apartado, se modifica la estructura del índice sintético para evaluar la solidez de los resultados. Se construyen dos índices sintéticos8 con el ACP, para crear dos series de datos que capturen el movimiento común del conjunto de datos alternativo. El primer índice se elabora con la selección de los principales mercados financieros internacionales. El segundo índice se basa en la ubicación geográfica de los mercados para su construcción: por un lado, se dividen las variables por su ubicación geográfica: Norteamérica, Europa Central, Europa Oriental, Asia, América Latina, Oceanía y "materias primas"; por otro, se construye un índice sintético para cada ubicación geográfica. Y tercero, con los siete índices resultantes, se calculó un índice compuesto por las siete dimensiones geográficas.

La segunda columna de la Tabla 2 representa la prueba de robustez referente al índice sintético compuesto por los principales mercados financieros internacionales de los datos disponibles9. En comparación con las estimaciones del modelo de referencia, la magnitud y el signo de los efectos de desbordamiento de los mercados estadounidenses cambian. Entonces, ambas pruebas sugieren que, al modificar tanto el número de mercados como la multidimensionalidad del índice sintético, la magnitud de los vínculos entre los mercados se puede ver afectada.

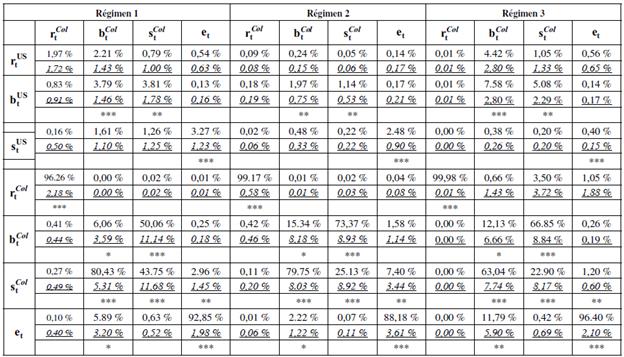

Ciclo económico de los Estados Unidos y las crisis financieras

La prueba de robustez de la posición del ciclo económico estadounidense se presenta en la tercera columna de la Tabla 2. De acuerdo con Andersen et al. (2007), en los periodos de contracción económica, los vínculos de efectos cruzados entre los países se fortalecen. Por consiguiente, el modelo se reestima para los datos del periodo de recesión de la economía de los Estados Unidos (de 12-2007 a 6-2009); este último se establece en función de la clasificación del National Bureau of Economic Research (NBER). Los resultados no permiten establecer con claridad si los efectos de desbordamientos de los mercados estadounidenses se intensifican o desacoplan en el periodo de la crisis económica.

No obstante, en la Tabla 1, se amplió el análisis a la descomposición de la varianza, donde se observa que el porcentaje de explicación de las varianzas por parte de las perturbaciones idiosincráticas propias de cada mercado colombiano disminuye de un 87 % a un i0 % en el periodo de crisis económica en los Estados Unidos.

En contraste, se presenta un aumento en la importancia relativa de los mercados estadounidenses y nacionales en la explicación de las varianzas de los mercados colombianos. La varianza de los mercados colombianos explicada por la evolución de los mercados estadounidenses aumenta a un 4 %. La tasa interbancaria de los Estados Unidos logra explicar el 8 % de la varianza de la tasa de interés de los bonos colombianos en el tercer régimen y la tasa de interés de los bonos del Tesoro estadounidense definen el 7 % de la varianza de la tasa de interés interbancaria colombiana en el primer régimen.

Mientras la transmisión de los choques en los mercados nacionales incrementa su participación en la explicación de la varianza de los mercados colombianos al 47 % de un nivel del 11 % en promedio, particularmente, la tasa de cambio se convierte en el mercado catalizador de la crisis económica de los Estados Unidos.

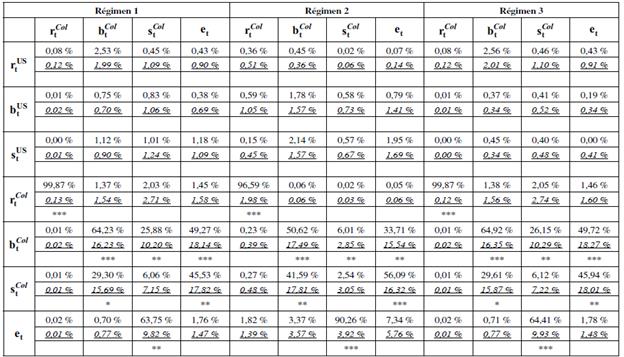

Ehrmann et al. (2011) plantean que los vínculos entre los mercados internacionales difieren durante las crisis financieras internacionales. Por tanto, el modelo de referencia se reestima en tres nuevas versiones: la primera versión toma los datos de las crisis financieras ocurridas durante el periodo de análisis; la segunda versión emplea los datos del periodo de la crisis subprime; y la tercera versión utiliza los datos del periodo de crisis de la deuda europea10. De esta forma, la prueba de robustez de la columna cuatro hace referencia a los datos de los periodos de crisis financieras. De igual modo que en el periodo de recesión económica de los Estados Unidos, no se observa con claridad si los efectos de desbordamientos se intensifican o desacoplan. Para refinar el análisis, en la Tabla 4, se amplió la perspectiva de análisis a la descomposición de la varianza; de manera análoga al periodo de recesión económica de los Estados Unidos, aumenta el porcentaje de explicación de los mercados estadounidenses y los mercados nacionales en la varianza de los mercados colombianos. Los mercados financieros estadounidenses explican en promedio alrededor del 8 % de los movimientos de los mercados financieros colombianos. La tasa de interés de los bonos del Tesoro estadounidense explica el 8 % de la varianza de la tasa de interés de los bonos colombianos y el 1 % del mercado accionario en el tercer régimen.

Tabla 3 Descomposicion de varianza en los regimenes de volatilidad. Periodo de crisis economica en los Estados Unidos

Nota: se presenta la proporción de la varianza de cada serie que se explica por los distintos shocks estructurales. Los números sin cursiva ni subrayado representan la descomposición de la varianza. Los números en cursiva y subrayados son los errores estándar. Los asteriscos denotan significación a un nivel del *90 %, **95 % y *** 99 %.

Fuente: elaboración propia.

Tabla 4 Descomposición de varianza en los regímenes de volatilidad. Periodos de crisis financieras

Nota: el cuadro presenta la proporción de la varianza de cada serie que se explica por los distintos shocks estructurales. Los números sin cursiva ni subrayado representan la descomposición de la varianza. Los números en cursiva y subrayados son los errores estándar. Los asteriscos denotan significación a un nivel del *90 %, **95 % y *** 99 %.

Fuente: elaboración propia.

Entretanto, los mercados nacionales representan en promedio el 40 % de la variación de los precios de los activos colombianos. Los choques de los mercados nacionales en los tres regímenes de volatilidad son responsables de aproximadamente el 86 %, el 82 % y el 76 % de la varianza de la tasa de interés de los bonos colombianos y del 11 %, el 71 % y el 71 % de la varianza de los precios de las acciones colombianas, respectivamente. En términos generales, los choques en los mercados financieros durante el periodo conjunto de crisis financieras fueron absorbidos en gran parte por los mercados de bonos y acciones colombianos a través de terceros mercados (mercados nacionales).

En cambio, los resultados para el periodo de crisis subprime11 son similares a los encontrados en los periodos de crisis financieras; no hay claridad si los efectos de desbordamientos se intensifican o desacoplan. Por otra parte, la Tabla 5 muestra el análisis de descomposición de la varianza. Los mercados financieros estadounidenses explican en promedio alrededor del 2 % de los movimientos de los mercados financieros colombianos, y evidencian la capacidad defensiva de los mercados y las autoridades económicas colombianas para mitigar los efectos de la crisis subprime (Uribe, 2011).

Tabla 5 Descomposición de varianza en los regímenes de volatilidad. Periodo de crisis subprime

Nota: el cuadro presenta la proporción de la varianza de cada serie que se explica por los distintos shocks estructurales. Los números sin cursiva ni subrayado representan la descomposición de la varianza. Los números en cursiva y subrayados son los errores estándar. Los asteriscos denotan significación a un nivel del *90 %, **95 % y *** 99 %.

Fuente: elaboración propia.

No obstante, la mayoría de las estimaciones de los parámetros en el periodo de crisis de la deuda europea son más grandes y con mayor precisión, lo que sugiere que los vínculos entre los mercados se intensificaron durante el periodo de crisis de la deuda europea.

La Tabla 6 expone el análisis de descomposición de la varianza para el periodo de crisis de deuda europea. Los mercados financieros estadounidenses explican en promedio alrededor del 6 % de los movimientos de los mercados financieros colombianos. Los mercados estadounidenses explican el 18 % de la varianza de la tasa de interés y el 15 % de la varianza de los bonos del Gobierno en el tercer régimen. Por su parte, los mercados nacionales representan en promedio el 65 % de la variación de los precios de los activos colombianos.

Tabla 6 Descomposición de varianza en los regímenes de volatilidad. Periodo de crisis de deuda europea

Nota: se presenta la proporción de la varianza de cada serie que se explica por los distintos shocks estructurales. Los números sin cursiva ni subrayado representan la descomposición de la varianza. Los números en cursiva y subrayados son los errores estándar. Los asteriscos denotan significación a un nivel del *90 %, **95 % y *** 99 %.

Fuente: elaboración propia.

En resumen, los bonos estadounidenses son los mayores generadores de información para los mercados colombianos en el periodo de crisis de deuda pública europea. La tasa interbancaria y los bonos colombianos (renta fija) fueron los más sensibles a las fluctuaciones de los mercados nacionales e internacionales en el periodo de crisis de deuda europea.

Número de regímenes de heterocedasticidad

Las columnas cinco y seis de la Tabla 2 evalúan la solidez de los resultados cuando se modifica el número de regímenes de heterocedasticidad. Las estimaciones de los coeficientes cambian relativamente en su magnitud. Así, al aumentar el número de regímenes, los coeficientes son relativamente menos robustos; y al disminuir el número de regímenes, las estimaciones de los coeficientes son relativamente menos significativas de manera individual. No obstante, el resultado más importante, la dominación del mercado de bonos estadounidense sobre los mercados financieros colombianos, no es afectada.

Choques comunes no observables

Siguiendo a Rigobon (2003), se busca resaltar la importancia de los choques comunes no observables en la estimación del modelo de referencia. Este se considera en dos nuevas versiones: una que supone que no hay perturbaciones comunes (índice sintético) y la otra que asume que los choques comunes no observables se determinan en el modelo. De esta forma, la columna siete presenta los resultados del modelo al excluir las perturbaciones comunes; las estimaciones de los coeficientes cambian relativamente en su magnitud. Estos hallazgos sugieren que la rotación de los residuos observados en los datos no se puede explicar por las variaciones en la varianza de las perturbaciones estructurales por sí solos. En contraste, cuando se incluyen las perturbaciones comunes12, como variable endógena en el modelo de referencia, la mayoría de los efectos de desbordamientos de los Estados Unidos a Colombia son más grandes, lo que puede sugerir que incluir esta variable "sesgaría" la magnitud de los efectos de desbordamiento de los mercados estadounidenses sobre los mercados colombianos.

En síntesis, los resultados clave, a saber, la dominación del mercado de bonos estadounidense sobre los mercados financieros colombianos, el mercado interbancario colombiano es poco sensible a las turbulencias de los mercados internacionales y la existencia de transmisión indirecta de los choques de los mercados estadounidenses sobre los mercados colombianos se mantienen en las pruebas de robustez. En consecuencia, las conclusiones anteriores sobre la importancia de la transmisión de los choques internacionales son en gran medida robustas.

CONCLUSIONES

Este artículo estima un modelo empírico estructural, útil para la cuantificación y el análisis de la transmisión de los choques financieros internacionales sobre los principales mercados financieros colombianos. La metodología modela cada precio de los activos con ayuda de VAR estructural, que emplea la heterocedasticidad que existe en los datos para la identificación y la estimación de los coeficientes de transmisión financiera internacional sobre los mercados de dinero, bonos, acciones y tipo de cambio de Colombia. A su vez, la literatura académica que aborda la transmisión de los choques financieros entre los mercados internacionales plantea la complejidad de los vínculos tanto en su medición como en su comprensión. En este trabajo, se demuestra que, en efecto, la transmisión de los choques financieros internacionales sobre los mercados colombianos no escapa a esta complejidad. Por tanto, estos hallazgos son muy importantes desde el punto de vista de política económica, gestión de riesgos y diversificación del portafolio de inversiones, entre otros.

La metodología seleccionada en este artículo se aplica a la transmisión de los choques de los mercados financieros de los Estados Unidos a los mercados de Colombia durante el periodo de 2003 a 2015. Los resultados acentúan la importancia de las perturbaciones idiosincráticas propias de los mercados colombianos y el efecto relativamente bajo de los efectos de desbordamiento de los mercados financieros estadounidenses sobre los mercados colombianos. Sin embargo, en los periodos de crisis, se presenta un aumento significativo de los efectos de desbordamiento de los mercados financieros estadounidenses y nacionales sobre los precios de los activos colombianos.

Por otra parte, los resultados reflejan la posición dominante del mercado de bonos estadounidenses como el motor de los efectos de desbordamiento, tanto en la misma clase de activo (bonos colombianos), como en los demás activos colombianos. A su vez, se encuentra una fuerte evidencia de los efectos overall spillovers entre los mercados estadounidenses y colombianos (mercado-cruzado), tanto en su magnitud como en su significancia, en especial, la sensibilidad del mercado accionario colombiano a estos. En general, los mercados financieros estadounidenses explican, en promedio, alrededor del 3,2 % de los movimientos de los mercados financieros colombianos durante el periodo de 2003 a 2015. Asimismo, el efecto se intensifica en el periodo de la crisis de deuda europea, y alcanza a explicar el 18 % de los movimientos de la tasa interbancaria y bonos del Gobierno colombiano.

Aunque es clara la importancia relativa de los activos nacionales en la explicación del comportamiento de los mercados financieros colombianos, estos resultados deben contextualizarse en atención a que la metodología se encuentra focalizada en medir los efectos de desbordamiento en los retornos de las series y no los efectos de desbordamiento en volatilidades de los retornos, donde se esperaría una mayor importancia relativa de los mercados financieros estadounidenses, de acuerdo con los resultados de Diebold y Yilmaz (2009a).

Por otra parte, un segundo resultado relevante es que la mayor significancia estadística de los efectos overall spillovers en relación con los efectos spillovers, lo que acentúa la importancia de los efectos de desbordamiento indirectos a través de los precios de otros activos. En particular, los mercados estadounidenses generan efectos overall spillovers significativos sobre el mercado accionario colombiano. De ahí que estos resultados son coherentes con los hallazgos de Ehrmann et al. (2011), en los que los vínculos de mercado-cruzado y la transmisión indirecta de los choques financieros a través de terceros mercados son muy relevantes para la comprensión integral de las relaciones entre los mercados financieros.

Los resultados empíricos de este trabajo proporcionan un apoyo para la modelación integral de los vínculos internaciones de los mercados financieros colombianos, y sugieren que los estudios que se centran, ya sea en los diferentes mercados dentro de un país, ya sea en un mercado en diferentes países, son potencialmente especificaciones sesgadas.

La metodología impone varios supuestos para resolver el problema de identificación, relajando algunos de estos supuestos y expandiendo el modelo, por lo que pueden surgir varias líneas de investigación futuras; por ejemplo, un modelo que permita variar los coeficientes en cada régimen de heterocedasticidad, y así visualizar los efectos de desbordamiento en cada régimen, como se observa en la descomposición de la varianza.

Igualmente, identificar que los efectos de desbordamiento de los mercados estadounidenses se intensifican en la crisis de la deuda europea sugiere la importancia de medir el comportamiento en el tiempo de los efectos de desbordamiento, con la integración de los enfoques metodológicos de Diebold y Yilmaz (2009a) y Ehrmann et al. (2011). Por último, la importancia de los episodios de crisis financiera alude a futuras integraciones entre el enfoque de Ehrmann et al. y la teoría de valor extremo o cópulas.