Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkINTRODUCCIÓN

Las remesas han desempeñado un papel importante en la economía de Honduras y la región durante las últimas décadas. El dinamismo en la recepción de las remesas ha sido tal que para algunas naciones es la segunda fuente de divisas, detrás de la inversión extranjera directa. En otros se han convertido en la primera generadora de divisas. Entre 2016 y 2017, las remesas enviadas a América Latina y el Caribe aumentaron en más del 8 % y superaron los USD 75 000 millones (Orozco, 2018). En el mundo, el incremento porcentual en 2017 con respecto a 2016 fue del 8,5 %, pasó de USD 429 000 a 466 000 millones y estableció un nuevo récord en envíos de este tipo de transferencias (World Bank Group, 2018, p. 3). Para Honduras, en 2017, las remesas constituyeron el 19 % del producto bruto interno (PBI) y superaron la participación de la inversión extranjera directa (IED) en el PIB y por debajo de la participación que las exportaciones tuvieron en el crecimiento económico (Banco Central de Honduras [BCH], 2018a; World Bank Group, 2018).

Lo anterior ha llevado a que el número de estudios sobre el papel de las remesas en las economías se incremente, que han abordado la importancia de este tipo de transferencia monetaria para los países receptores, entre ellos los trabajos que afrontan el problema desde la perspectiva del impacto en la macroeconomía de las naciones, sobre todo de aquellas economías en desarrollo cuyos ingresos por este tipo de traspasos es importante. Crecimiento económico, tipo de cambio real, inversión, inclusión financiera y déficit comercial son, entre otros, los asuntos más abordados desde la perspectiva del impacto de las remesas de los trabajadores (Chami, Fullenkamp y Jahjah, 2005; Makun, 2018; Tahir, Khan y Shah, 2015).

La evidencia encontrada en las investigaciones relaciona las remesas con mejora en la calidad de vida de los receptores. Macroeconómicamente, las remesas contribuyen con el crecimiento económico, la reducción de la pobreza, la inversión, a cubrir el déficit comercial y mejorar los niveles de las reservas internacionales y mantener liquidez que permita afrontar movimientos abruptos en la economía internacional (Apergis y Cooray, 2018, p. 18; Chowdhury, Uddin e Islam, 2014; Siddique, Selvanathan y Selvanathan, 2012). Pero, también, las remesas, según estudios causantes de la apreciación del tipo de cambio real, vuelven menos competitivo a los países en vías de desarrollo, encarecen los bienes no transables internacionalmente, abaratan los bienes transables, perjudican las exportaciones y encarecen las importaciones (Apergis y Cooray, 2018; Ratha y Mohapatra, 2007; Vargas-Silva, 2009). Cox y Ureta (2003), Cáceres y Saca (2006a) y Anzoategui, Demirgüç-Kunt y Martínez (2013), en El Salvador, encontraron que las remesas impactan significativamente el sistema financiero, con la promoción de cuentas de depósito a los remesadores, pero no tienen influencia significativas sobre el otorgamiento de crédito por parte del sector financiero a los usuarios. Reducen los niveles de pobreza, mejoran indicadores en educación, pero también promueven apreciación del tipo de cambio real y financian las importaciones.

Adams y Cuecuecha (2010), en Guatemala, revelan que los ingresos por remesas de trabajadores son muy importantes para la economía, sobre todo cuando son usados para fortalecimiento de capital humano o la inversión empresarial. Puerta (2011), en Honduras, en uno de los escasos trabajos relacionados con este tipo de transferencias, ya ponía en la palestra pública la importancia de las remesas de los trabajadores, con el argumento de que son vitales para la estabilidad macroeconómica del país. A pesar de que en nuestra patria el crecimiento de las remesas de los trabajadores es evidente y cada vez más importante su participación en el PIB, hoy día no existen suficientes estudios que permitan profundizar en la importancia de estas en la macroeconomía nacional, donde se encuentra un espacio perfecto para desarrollar investigación empírica.

El objetivo de este artículo es mostrar cómo las remesas influyen en el comportamiento del crecimiento económico, las reservas internacionales y el tipo de cambio real en Honduras, con datos con periodicidad mensual de diciembre de 2001 hasta diciembre de 2016 extraídos de la base de datos del Consejo Monetario Centroamericano (CMCA) y con un análisis econométrico a través del modelo de vectores autorregresivos (VAR), sus herramientas función impulso respuesta (IRF, por sus siglas en inglés) para verificar las respuestas de una variable ante el choque de otra y el análisis de descomposición de la variable, para determinar cuál es la varianza de una variable debido a la influencia de otra.

El artículo está estructurado de la siguiente manera: la sección dos expone el marco de referencia en el que se fundamenta la investigación. La sección tres explica el modelo econométrico, que fue tomado de Cáceres y Saca (2006a). La sección cuatro presenta los datos que son sometidos a prueba en el modelo econométrico, la sección cinco exhibe los resultados encontrados y la discusión de estos; entre los hallazgos más importantes, es de resaltar que, a diferencia de El Salvador, las reservas internacionales en Honduras responden a mediano y largo plazo de forma positiva al ingreso de las remesas de los trabajadores, mientras que en El Salvador la respuesta siempre fue negativa. Por último, la sección seis hace énfasis en las conclusiones a las que se llega en el estudio.

REVISIÓN DE LITERATURA

Las remesas son consideradas un concepto relativamente nuevo, sin embargo, las investigaciones en torno a ellas se han incrementado dada la importancia que el fenómeno financiero representa. Las remesas constituyen una inyección de capital para los países en vías de desarrollo; hoy día, son los más beneficiados con estas trasferencias internacionales.

Reconocidos estudiosos han realizado importantes investigaciones. En lo macroeconómico, sobresalen estudios que muestran cómo los ingresos por remesas tienen efectos sobre la economía de los países a través de diversos canales (Abbas, Masood y Sakhawat, 2017; Bayangos y Jansen, 2011; Nisar y Tufail, 2013; Yasmeen, Anjum, Yasmeen y Twakal, 2011), que permiten incrementar el ingreso per cápita de los receptores y motivan con frecuencia la ejecución de inversiones de capital y formación de capital humano. De esta manera, el sector financiero se fortalece con el ingreso de las remesas que hace posible mantener liquidez financiera y promover mecanismos de inversión con el incremento del crédito al sector privado. Otras teorías establecen que las remesas contribuyen con la balanza de pagos a reducir el déficit comercial, entre otras variables macroeconómicas.

En atención a estos estudios, la revisión de literatura se plantea en tres partes. Primera, se revisan investigaciones que implican la influencia de las remesas en el crecimiento económico. Segunda, se resaltan trabajos que investigaron la respuesta de la reserva monetaria internacional ante los flujos de remesas que ingresan a un país. Y tercera, la revisión de literatura culmina con análisis de trabajos científicos que evalúan cómo responde el tipo de cambio ante el ingreso de las remesas.

Remesas y crecimiento económico

Samuelson y Nordhaus (2010) establecen que el crecimiento económico representa la expansión del PIB potencial nacional. En otras palabras, el crecimiento económico ocurre cuando la frontera de posibilidades de producción (FPP) de un país se desplaza a la derecha (p. 516).

Considerado junto con la IED un determinante externo, para muchos estudiosos las remesas contribuyen al crecimiento económico de los países receptores de manera directa y también de manera indirecta con el efecto multiplicador, y destacan que las remesas generan crecimiento económico con el impulso de la inversión en el país destino, fortalecimiento del sistema financiero y facilitación de la formación de capital humano, el tipo de consumo y el ahorro (Bahadir, Chatterjee y Lebesmuehlbacher, 2018; Chami et al., 2008; Makun, 2018; Meyer y Shera, 2017; Tahir et al., 2015). Siddique et al. (2012) analizaron la relación entre las remesas y el crecimiento económico en Bangladés, India y Sri Lanka. Motivados por identificar la existencia de una relación causal entre las remesas y el crecimiento económico y el orden direccional de la relación, utilizaron datos en series de tiempo de un periodo de veinticinco años, con la prueba de causalidad de Granger y el modelo de VAR, y encontraron que con una participación arriba del 8 %, y con un efecto multiplicador, las remesas contribuyeron al crecimiento económico en estos países. Concluyeron que las remesas desempeñan un papel significativo en la promoción del crecimiento económico, ya que estas son usadas como pequeños capitales de inversión, con lo que pasan a formar parte de la economía y financian el crecimiento de la industria. En esa línea, aparece el trabajo de Mundaca (2009), quien analizó, con datos rescatados del Banco Mundial (BM) para el periodo de 1970 a 2002, el impacto de las remesas y del sector de intermediación financiera sobre el crecimiento económico en América Latina y el Caribe; veinticinco países fueron evaluados, clasificados en cuatro grupos con el método de los momentos generalizado (GMM), en primeras diferencias, debido a que las variables eran no estacionarias. Los resultados mostraron que las remesas afectan significativamente el crecimiento económico; los coeficientes del modelo econométrico son numérica y estadísticamente significativos.

Las remesas influyen positivamente en el crecimiento económico, con mayor acentuación en aquellos países con políticas e instituciones políticas y económicas de calidad, además, donde las remesas como porcentaje del PIB son significativas (Barguellil, Zaiem y Zmami, 2013; Blouchoutzi y Nikas, 2014; Catrinescu, Leon-Ledesma, Piracha y Quillin, 2009; Lartey, 2013; Ravibesh, 2013). Shera y Meyer (2013), en un trabajo cuantitativo, con la función Cobb Douglas doble logarítmica y datos de veintiún países en vías de desarrollo, encontraron que las remesas tienen un efecto positivo y estadísticamente significativo sobre el PIB per cápita de los países; un incremento de las remesas en un 1 % aumenta en promedio el ingreso per cápita en un 0,14 %, también extiende en un 1 % la inversión en capital humano.

Matuzeviciute y Butkus (2016) analizaron el impacto de las remesas a largo plazo con datos de 116 países en el periodo de 1990 a 2014. Para ello usaron el enfoque de mínimos cuadrados ordinarios (MCO) con variables en primeras diferencias en atención a que no son estacionarias en nivel. Concluyeron que la influencia de las remesas en el crecimiento es estadísticamente significativa, pero difiere la magnitud, basado en el nivel de desarrollo económico del país receptor y de la abundancia de las remesas es esa economía. A pesar de la magnitud del impacto marginal de las remesas, estas no aseguran el crecimiento a largo plazo o resolver problemas estructurales de las economías, como el clima político inestable y las políticas económicas, o la corrupción, que es común en los países en vías de desarrollo. Ravinesh (2013) efectúa en un estudio hecho en Guyana, con datos del BM, en el periodo de 1982 a 2010, y aplica la función de producción de tipo Cobb-Douglas y otras regresiones como la prueba Bounds y la prueba de causalidad de Granger. Concluye que las remesas son positivas y significativas, y contribuyen en un 3 % al crecimiento del PIB a largo plazo.

Rao y Hassan (2012), con datos económicos de cuarenta países cuyo porcentaje de las remesas sobre el PIB supera el 1 %, analizan el impacto directo de las remesas sobre el crecimiento económico. Mediante el modelo de Solow y con la teoría del crecimiento endógeno de Romer y Lucas en la década de 1980, buscaron medir este efecto. Los resultados con el enfoque de MCO indican que la relación entre el crecimiento económico y las remesas no es simple y que debe analizarse el efecto de otras variables (participación de la inversión en el PIB, dinero, inversión extranjera, inflación, crédito, déficit) en esa relación. El estudio concluyó que las remesas de los trabajadores no parecen tener efectos directos y permanentes a largo plazo sobre el crecimiento económico, pero sí transitorios a corto plazo, por lo que encuentra relación de influencia indirecta a través de otros canales como la inversión, el dinero y el desarrollo financiero.

Ya, además del estudio anterior, que muestra indicios de no influencia favorable de las remesas sobre el crecimiento económico, otros trabajos también señalan impacto negativo de las remesas sobre el crecimiento económico y que estas son utilizadas para el consumo, sin políticas claras para su inversión, son improductivas, llevan a pérdida de fuerza laboral y quienes las reciben muestran menos disponibilidad para el trabajo (Chami et al., 2005; Jahjah et al., 2003, citados por Goschin, 2014). Chami et al. (2005), bajo la teoría inicial de que las remesas internacionales desempeñan un papel similar al de la IED en el crecimiento económico en los países en vías de desarrollo, verifican la relación entre remesas y crecimiento económico, bajo un enfoque cuantitativo, con un panel de datos agregados de remesas de 113 países en vías de desarrollo, datos extraídos del BM en un periodo de 28 años (1970-1998), y con la aplicación del enfoque de MCO y varias estimaciones, los resultados mostraron una robusta negativa correlación entre el crecimiento de las remesas y el crecimiento del PIB. Las remesas no muestran intenciones de ser capital de inversión, sino más bien compensar la situación de pobreza en familias de los países en vías de desarrollo.

Cáceres y Saca (2006a) realizaron un estudio cuantitativo en El Salvador con datos económicos mensuales extraídos del Banco Central de Reserva de El Salvador y bancos centrales de Centroamérica. Con el modelo de VAR, analizaron variables como remesas, índice de precios al consumidor, índice de actividad económica (IAE), tasa de interés y oferta monetaria, y encontraron influencia negativa de las remesas sobre la economía salvadoreña, ya que las remesas que ingresan a este país se canalizan principalmente al consumo, aumentan los precios y los salarios de los bienes no comercializados, reducen el crecimiento de las exportaciones y conducen a un aumento de las importaciones, y desplazan producción nacional de bienes importables.

Las remesas y las reservas internacionales netas

Las reservas internacionales se definen como "stock de medios de pagos internacionales en poder de la autoridad monetaria de un país. Las reservas internacionales están constituidas por oro, divisas y derechos especiales de giro" (BCH, 2017).

Muchos estudios han encontrado una relación positiva entre el ingreso de las remesas y el incremento en las reservas internacionales, por lo que los niveles correctos de reservas internacionales permiten a los países mantener liquidez para hacer frente a posibles fluctuaciones en la economía internacional, conservar estabilidad de la moneda y cubrir importaciones, entre otros. Se plantea que los países deben tener reservas internacionales para cubrir al menos tres meses de importaciones, no obstante el Fondo Monetario Internacional (FMI) sugiere como requisito que las reservas puedan cubrir cuatro meses de importaciones. Las remesas pueden incrementar las reservas internacionales, lo que estabiliza también la economía local (Guha, 2013; Tahir et al., 2015). Las reservas internacionales tienen un papel importante en el diseño de futuras políticas públicas que permitan alcanzar un equilibrio comercial (Arize y Malindretos, 2012).

Guha (2013) desarrolla un modelo general de equilibrio para describir los canales de los mecanismos de transmisión de las remesas internacionales sobre la economía de los países. Los parámetros son estimados, primero, con el método bayesiano, la distribución posteriormente es estimada con la cadena de Monte Carlo y, por último para medir la respuesta de cada variable a choques de las remesas se recurrió a la IRF. Se resalta que la alta relación entre remesas y el total de la reserva de divisas, en particular de las economías en desarrollo, es un claro ejemplo de la importancia de las remesas como fuente de divisas dentro de una nación. Chowdhury et al. (2014) analizaron los determinantes de las reservas internacionales en Bangladés e hicieron énfasis en el nivel adecuado que los países deben mantener como reserva internacional. Utilizaron datos de series de tiempo de 1972 a 2011, que fueron recabados desde fuentes secundarias. Con análisis de regresión y técnicas econométricas como el método de MCO, al igual que con la prueba de raíz unitaria para validar estacionariedad y la prueba de integración en las variables, descubrieron una fuerte relación entre las reservas internacionales, el tipo de cambio, la oferta monetaria, las remesas, la tasa de interés, el dinero, el PIB per cápita, que les afectan significativamente muestran una dependencia lineal. El ingreso de flujos internacionales de dinero como las remesas de trabajadores tiene inmediato impacto en el crecimiento de las reservas internacionales, en primera instancia, aunque con algunos efectos secundarios un tanto peligrosos. A pesar de que la ayuda externa ha disminuido para ciertos países, a causa de la recesión económica, por ejemplo, su impacto en las reservas internacionales no es significativo. Mantener relativamente estables los precios es, según los resultados, apropiado para mantener niveles estables de reservas internacionales. Vacaflores, Kishan y Trinidad (2012) examinaron el papel de las remesas en la acumulación de reservas internacionales, con datos de panel de nueve países de América Latina en el periodo de 1997 a 2010, cuyo registro de datos lo hicieron trimestralmente. Con una exhaustiva revisión de literatura, muestran cómo los flujos de remesas han evolucionado positivamente, proporcionado liquidez de moneda extranjera y mejorado las condiciones de vida de los receptores de remesas. Mediante un enfoque cuantitativo, ejecutaron regresiones con el método de MCO y estimaron parámetros para las variables reservas internacionales, comercio, remesas, PIB real, tasa de cambio nominal, tasa de interés diferencial entre el país receptor y los Estados Unidos y el precio de los commodities. Los resultados indican que las remesas tienen influencia en las reservas internacionales; un crecimiento del 1 % de las remesas como porcentaje del PIB conlleva un incremento del 0,93 % en las reservas internacionales. El diferencial de la tasa de interés rezagada un trimestre muestra que un incremento en ella lleva a una pequeña en las reservas internacionales. Por su parte, el incremento de las exportaciones netas en un 1 % como porcentaje del PIB eleva las reservas internacionales en el 0,93 %. El estudio concluye que la acumulación de reservas internacionales depende de factores externos y de que las condiciones de la economía internacional sean favorables.

Cáceres y Saca (2006a) realizaron un estudio en El Salvador, bajo un enfoque cuantitativo, con datos secundarios tomados del Banco de Reserva de El Salvador y con el método de VAR. Analizaron la respuesta de las reservas internacionales netas ante el ingreso de una fuerte cantidad de dinero en concepto de remesas. La respuesta de las reservas internacionales netas a un ingreso de remesas muestra un aumento inmediato, pero después de tres meses la respuesta se vuelve negativa y así continúa hasta el final del periodo. La caída de las reservas es congruente con la reducción mostrada por la oferta monetaria meses después al ingreso de las remesas, si se considera el hecho de que las remesas ingresan, pero salen de nuevo para cubrir pagos de consumo de importación de bienes; así como es congruente con el aumento de la tasa de interés.

Remesas y tipo de cambio real

El tipo de cambio es crucial para mantener la competitividad de un país y se define como el precio al que una moneda se cambia por otra en el mercado de divisas. En general, existen tres tipos de políticas cambiarias: política cambiaria flexible, política cambiaría fija y deslizamientos en el tipo de cambio. La abundancia de remesas aprecia la moneda y provoca que los países pierdan competitividad externa e incrementen el déficit comercial. La apreciación podría llevar a disminuir la producción y manufactura de bienes transables e incrementar los precios de los bienes no transables (Apergis y Cooray, 2018; Bayangos y Jansen, 2011; Cáceres y Saca, 2006b; Guha, 2013; Hill, 2018; Parkin, 2014). Vargas-Silva (2009) encontró en México relación positiva entre remesas y apreciación de la moneda, con la función impulsó respuesta del modelo de VAR y utilizó, además de la variable remesas, otras como tipo de cambio real, diferencial de tasa de interés entre México y los Estados Unidos, ingreso y oferta monetaria agregada, con datos mensuales, la mayoría dispuestos en forma logarítmica, recopilados de la Reserva Federal de los Estados Unidos y el Banco Central de México. Comprobó que en un 47 % la variación del tipo de cambio en México es explicada por las remesas, estas hacen comprensible en un 38 % la varianza del dinero después de dos años de ingreso de las remesas; la moneda se aprecia después de un choque positivo a estas. La apreciación excede el 1 % y la respuesta permanece de manera significativa por los próximos quince meses al fuerte ingreso de remesas.

Ratha y Mohapatra (2007) encontraron que la entrada en grandes cantidades de dinero en forma de remesas y de manera sostenida puede causar una apreciación del tipo de cambio real, sobre todo, en aquellas pequeñas economías receptoras de grandes cantidades de remesas y, por tanto, una pérdida en la competitividad relativa de las exportaciones, y hacer que la producción de bienes transables sensibles a los costos, incluidos los cultivos comerciales y las manufacturas, sea menos rentable, lo que daría lugar al denominado mal holandés. La duplicación de las remesas aprecia el tipo de cambio real en un 20 % en países de América Latina y el Caribe.

Lartey, Mandelman y Acosta (2012) analizaron la influencia de las remesas sobre el tipo de cambio real, con variables como importaciones, exportaciones, PIB per cápita, dinero como porcentaje del PIB y comercio abierto. Con datos de 109 países en vías de desarrollo, extraídos de la base de datos del BM y Levy-Yeyati y Sturzenegger en el periodo de 1990 a 2003, y según los estudios Bourdet y Falck (2006) y López, Molina y Bussolo (2007), implementaron el GMM y estimaron el modelo en primeras diferencias. Encontraron que las remesas tienen un impacto significativo sobre el tipo de cambio; un incremento de las remesas como porcentaje del PIB, se asocia con apreciación del tipo de cambio real. Además, la afluencia de remesas destinadas a compensar la disminución resultante en los ingresos de los hogares puede ayudar a mantener el equilibrio a largo plazo sobrevalorado para el tipo de cambio real.

Cáceres y Saca (2006b), con datos del Banco Central de Reserva de El Salvador, en el periodo de 1995 a 2004, analizaron la respuesta de dinero, reservas internacionales, tasa de interés, índice de precios, importaciones e IAE ante el ingreso de las remesas. Utilizaron el modelo econométrico de VAR y concluyeron que a corto plazo la entrada de remesas en fuertes cantidades conduce a una apreciación real del tipo de cambio en los primeros dos meses y luego a una ligera recuperación, pero muestra después de tres meses una apreciación constante del tipo de cambio real. La apreciación del tipo de cambio explica, en parte, la respuesta negativa de la actividad económica ante el impacto de las remesas.

Se puede mencionar también el trabajo de Amuedo-Dorantes y Pozo (2004), con inclusión de variables como gasto de gobierno, tasa de interés del mundo, precio de exportaciones e importaciones; todas las variables en uso, excepto la tasa de interés, se convirtieron en logaritmo. Se estimó la ecuación planteada con el método de MCO. Los resultados muestran que el ingreso de fuertes sumas de dinero en concepto de remesas provoca apreciación de la moneda y con ello pérdida de competitividad externa, e impone un costo muy alto a los productores de bienes de exportación en los países receptores de remesas. Cuando estas se duplican, la apreciación del tipo de cambio real es del 22 % en trece países de América Latina y el Caribe analizados en el mismo estudio. Ponderan el hecho de que, siendo las remesas una transferencia internacional, otras transferencias como ayuda externa no tienen el mismo impacto sobre el tipo de cambio real.

MODELO

Para detallar el efecto de las remesas sobre ciertas variables macroeconómicas en Honduras, según los trabajos de Jansen (2003), Cáceres y Saca (2006a) y Amuedo-Dorantes, Pozo y Vargas-Silva (2010), se plantea el uso de datos en serie de tiempo con periodicidad mensual, analizados con el modelo de VAR que se describe a continuación.

En esta ecuación, Y es una serie de variables observadas en el tiempo t y P es el número máximo de rezagos que tienen las variables que integran el sistema. Conceptualmente, Y contiene las remesas como la variable que inicia el proceso; IMAE, Itcer y las reservas internacionales son las variables que finalizan el proceso de transmisión, además del término de error, que es considerado no correlacionado. La transmisión o impacto puede ser descrito con la estimación del modelo VAR y la IRF que permite verificar la dirección del impacto de un choque provocado por el ingreso de las remesas sobre otra variable en estudio, además de la duración de este impacto.

El modelo VAR sin restricciones a estimar es el siguiente: (HNREM, HNGROWTH-PIB (HNGROWTHIMAE), HNRIN y HNITCER). En todas las variables, sus datos son de periodicidad mensual, donde HNREM es monto de remesa en Honduras y HNGROWTHIMAE es IAE. En atención a la periodicidad mensual de los datos, se considera el IMAE como variable de aproximación de crecimiento económico debido a que no es posible obtener datos con periodicidad mensual del PIB; HNRIN es el monto de las reservas internacionales de Honduras; y HNIT-CER es el índice de la tasa de cambio real (ITCR) en Honduras. Todas las variables macroeconómicas son tratadas en forma logarítmica.

El modelo incluye, en primera instancia, la variable más exógena que son las remesas y que además inician el proceso que se pretende medir, que por su característica de componente exógeno, según Bahadir et al. (2018), sus fluctuaciones son independientes de las condiciones económicas del país receptor y están más relacionadas con la situación del país huésped de la persona que envía las transferencias. Con un orden de inclusión, se sigue el proceso hasta llegar a la variable más endógena que se supone es el tipo de cambio.

Se justifica es uso de modelo VAR por ser una herramienta estadística muy robusta que permite analizar variables con rezago en series de tiempo. Considera que el comportamiento actual de las variables seguirá siendo la misma, por ello, se estima una herramienta de pronóstico. Según Gujarati y Porter (2010), es un método simple, cuyas predicciones obtenidas son en muchos casos mejores que las obtenidas con modelos de ecuaciones simultáneas más complejos. Además, este modelo permite medir la reacción o respuesta de variables ante el choque de otras que usan la IRF, lo que es esencial en el estudio, porque se intenta conocer cómo se compartan el IMAE, el Itcer y las reservas internacionales en el tiempo en función del comportamiento de las remesas.

DATA

El estudio se trabaja con datos mensuales en serie de tiempo de remesas de los trabajadores, crecimiento económico con el IMAE como aproximación del crecimiento económico, reservas internacionales y tipo de cambio real. El periodo incluye desde diciembre de 2001 hasta diciembre de 2016. Los datos se obtuvieron de la base de datos del CMCA. Las remesas de los trabajadores y las reservas internacionales fueron adquiridas en moneda extranjera (USD), mientras que el IMAE y el tipo de cambio real como un índice. Es preciso indicar el uso del IMAE como indicador de crecimiento económico en lugar del PIB, debido a la ausencia de datos de este último con periodicidad mensual. A pesar de que el IMAE no se puede considerar puntualmente como indicador de crecimiento económico en su sentido amplio, como sí lo es el PIB, es indicador de medición mensual de la actividad económica, permite disponer de información en tiempo real sobre el estado de la economía y extraer señales relevantes del comportamiento de la actividad económica y anticipar su posible trayectoria, por lo que es considerado como indicador de adelanto del PIB anual (BCH, 2018b; CMCA, 2004), en atención a ajustes desarrollados por autoridades del BCH para fortalecer la medición del IMAE desde el punto de vista de cobertura de actividades y de productos, así como de su tratamiento metodológico (BCH, 2011). Se determinó utilizar en este estudio el IMAE como indicador de crecimiento económico. Todas las variables son transformadas en valores en logarítmicos para poder calcular el modelo VAR.

Para Amuedo-Dorantes et al. (2010, p. 945), existe cierto grado de incertidumbre respecto de los verdaderos montos de remesas, en atención a que resulta difícil contabilizar la totalidad de los ingresos, ya que existen mecanismos informales de envío de remesas que muchas veces no se contabilizan a través del sistema financiero nacional y, por ende, no se reportan al BCH. Por lo general, los montos reportados por el banco central de un país es el dinero que ingresa a este a través de las instituciones financieras, y los organismos internacionales consideran estas cifras como infalibles, sin estimar posibles problemas de contabilización. Este tipo de impasses puede limitar la certeza sobre el monto de remesas que realmente ingresan al país.

RESULTADOS EMPÍRICOS

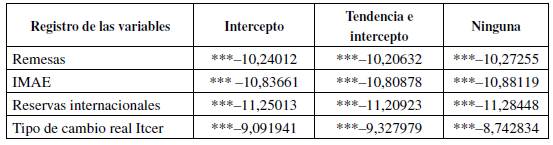

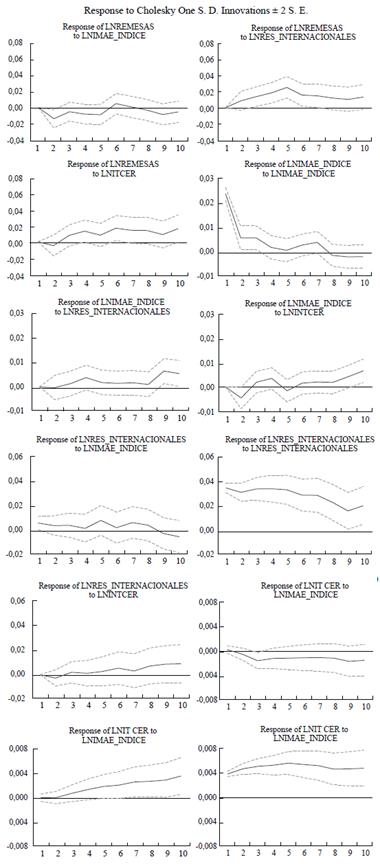

El test de Dickey-Fuller aumentado permitió verificar la existencia de raíz unitaria en todas las variables, que además son estacionarias e integradas de orden I (1) en el caso del ITCR y de orden I (2) para el resto de las variables (apéndice AII). Basados en el criterio de Akaike, se estableció un modelo con doce rezagos en todas las variables objeto de estudio, los ideales para evitar la multicolinealidad o errores de especificación. Los resultados empíricos de la aplicación del modelo VAR son expuestos con figuras de la IFR. Según Guha (2013), las figuras de la IRF representan movimientos percibidos por una variable a corto plazo influidos por el choque positivo en otra variable. Como lo postula Amuedo-Dorantes et al. (2010), quienes indican que el modelo permite rastrear con el tiempo cómo una variable en particular responde a los choques de otras variables en el sistema y la dirección de la respuesta, es decir, si esta respuesta es positiva o negativa. El modelo muestra un R2 ajustado alto, que va desde un 98 % hasta un 99 %, lo que implica que el ajuste del modelo es bastante robusto. Los resultados se muestran a continuación.

Efecto en las remesas de los trabajadores

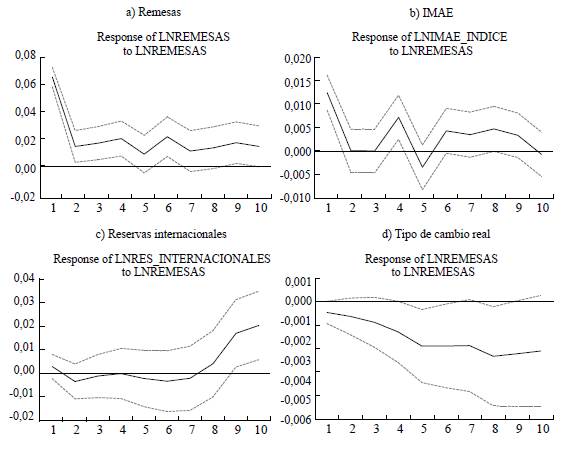

La Figura 1a muestra el IFR de las remesas de los trabajadores provocado por el ingreso al país de las mismas remesas de los trabajadores. Inicialmente, el impacto es positivo y bastante fuerte; luego de dos meses a la entrada de este capital, se nota una caída, alcanza valores del 1,5 % y muestra, además, el pico más bajo en respuesta al ingreso dinero en el quinto mes. A partir de ahí, las remesas mantienen un crecimiento sostenido. La descomposición de la varianza (apéndice AIV) establece que después de un periodo de diez meses la variación de las remesas es explicada en un 62,6 % por la variación en las mismas remesas. Como lo demostraron Cáceres y Saca (2006a, 2006b) para El Salvador, en Honduras las remesas también tienen su propio dinamismo con un crecimiento a corto plazo, no obstante menos pujantes y con mayores fluctuaciones que en El Salvador.

Índice mensual de actividad económica

La Figura 1b plasma la respuesta del IMAE ante el ingreso de las remesas de los trabajadores. Inicialmente, se observa un decrecimiento, sin embargo, entre el tercer y cuarto mes, se experimenta un crecimiento importante que alcanza el punto más alto en el 0,7 % en todo el proceso en el cuarto mes. A partir de ahí, la tendencia es bastante irregular: caídas pronunciadas en el quinto mes, crecimiento débil y fluctuante entre el sexto y noveno mes, momento en el que nuevamente se vuelve negativo el crecimiento.

Los resultados del análisis de descomposición de varianza muestran que después del periodo analizado el 26 % de la variación en el IMAE es explicada por los flujos las remesas de trabajadores.

Reservas internacionales

El adecuado nivel de reservas permite mantener la estabilidad de la moneda y una posición económica creíble a nivel internacional. La Figura1c muestra la respuesta de las reservas internacionales ante el ingreso de las remesas de trabajadores. En principio, y hasta el séptimo mes, la respuesta es negativa; es a partir de la mitad del séptimo mes que comienza una tendencia de crecimiento sostenido. El resultado en Honduras difiere de lo ocurrido en El Salvador, donde la respuesta de las reservas internacionales según el estudio de Cáceres y Saca (2006a) es negativo en consideración al mismo periodo para el estudio en ambos países.

El análisis de la descomposición de la varianza revela que la variabilidad de las reservas internacionales de Honduras son explicadas en un 8,7 % por el flujo de las remesas de los trabajadores. En el acumulado, la variación de las reservas internacionales es explicado en un 13,6 % por variables incluidas en el modelo, remesas de los trabajadores, el IMAE y el Itcer (13,6 = 8,7 + 2,2 + 2,7). En consonancia con lo planteado por Vacaflores et al. (2012), el impacto de las remesas con rezago sobre las reservas internacionales es negativo; en general, y no en la medida del impacto de otras variables, el impacto termina, aunque tardío, siendo mínimamente positivo.

Tipo de cambio real

La Figura 1d exhibe la respuesta del tipo de cambio real ante un fuerte choque de las remesas. A lo largo del periodo analizado, la respuesta es negativa y con tendencia creciente a partir del primer mes, alcanza hasta un -0,3 % en el octavo mes y continúa en esa línea de crecimiento negativa por el resto del periodo de análisis. El análisis de descomposición de la varianza refuerza que la variación del índice de tipo de cambio en Honduras se debe en un 12,9 % a la entrada de las remesas de los trabajadores.

La evidencia encontrada en otros estudios (Ball, López y Reyes, 2013; Lartey et al., 2012; López et al. 2007) indica que uno de los efectos que provoca el ingreso en grandes cantidades de divisa (incluida las remesas de trabajadores) es la apreciación del tipo de cambio real y por ende la pérdida de competitividad externa, así como un aumento en el déficit de la balanza comercial. El análisis de descomposición de la varianza muestra que otro elemento del modelo, cuyo impacto en el índice de tipo de cambio es fuerte, son las reservas internacionales. El 13 % de la varianza del índice del tipo de cambio efectivo real Honduras (ITCERH) se debe a la fuente antes mencionada.

CONCLUSIONES

Cuando Honduras pasa por un proceso migratorio histórico, el éxodo de hondureños hacia otros países, especialmente los Estados Unidos, presenta escenarios propicios de análisis en atención a que, producto de esa migración, Honduras actualmente es un importante receptor de remesas de los trabajadores. Este artículo tuvo como objetivo, mediante el modelo de VAR, verificar el efecto que las remesas de trabajadores que ingresan a Honduras tienen sobre variables macroeconómicas como PIB representado con el IMAE, reservas internacionales y tipo de cambio real, con herramientas del modelo VAR como la IRF y el análisis de la descomposición de la varianza. Del análisis ejecutado con datos de periodicidad mensual se concluye que:

Existe un efecto positivo pero minúsculo a muy corto plazo de la entrada de remesas de los trabajadores sobre el crecimiento del IMAE en Honduras; este impacto positivo se diluye hasta volverse negativo a mediano y largo plazo. Tal resultado difiere de lo encontrado por Cáceres y Saca (2006a, 2006b) en El Salvador, donde el comportamiento del IMAE, luego del ingreso de las remesas, es prácticamente negativo a lo largo del periodo analizado. Es importante aclarar que el IMAE no es el mejor indicador para medir el crecimiento económico, no obstante el hecho de que el PIB -indicador normalmente utilizado para analizar crecimiento económico- no muestra valores mensuales o al menos trimestrales. Esto puede ser una desventaja para la confiabilidad de la medición realizada. A pesar de, y en atención a que el IAE es un indicador de la tendencia del crecimiento económica a priori, los resultados concuerdan con aquellos estudiosos como Chami et al. (2005, 2008), Meyer y Shera (2017), Mundaca (2009), Lartey (2013), Ravinesh (2013), entre otros, quienes encontraron un efecto positivo de las remesas sobre el crecimiento económico.

Uno de los hallazgos más importantes de esta investigación es que el comportamiento (respuesta) de las reservas internacionales con referencia al ingreso de remesas de los trabajadores a Honduras difiere de hallazgos hechos por otros estudios realizados bajo similares metodologías y en países con condiciones parecidas, como El Salvador. Mientras la respuesta es negativa en ese país, en el nuestro, las reservas internacionales crecen con la llegada de este tipo de transferencias. Coincidiendo con autores como Vacaflores et al. (2012), Guha (2013), Chowdhury et al. (2014), entre otros, estudios que concluyen la clara influencia de las remesas en el fortalecimiento de las reservas internacionales, sobre todo en aquellos países en vías de desarrollo, cuyos montos de remesas de trabajadores son altos y representan una fracción significativa del PIB.

La respuesta de las reservas internacionales a corto y mediano plazo ante el ingreso de remesas de los trabajadores medido con la IRF es positiva después de siete meses y medio al ingreso de las transferencias. A partir de ese periodo, la tendencia es al crecimiento de manera sostenida que alcanza un máximo de 0,02 % al final del periodo de estudio. La variación de las reservas internacionales en Honduras depende en un 8,7 % de la entrada de las remesas. Este crecimiento permite cierta solidez ante las fluctuaciones en el exterior, además, mantener la estabilidad de la moneda.

Por otra parte, el incremento en el ingreso de las remesas de los trabajadores provoca apreciación del tipo de cambio real en Honduras. La variable responde negativamente ante el choque provocado por el ingreso de las remesas de los trabajadores y alcanza picos hasta del -0,003 % en el octavo mes. Este resultado se ajusta a los hallazgos encontrados por Ratha y Mohapatra (2007), Vargas-Silva (2009), Bayangos y Jansen (2011) y Hill (2018), referentes a que en aquellas pequeñas economías receptoras de grandes cantidades de remesas provocan apreciación del tipo de cambio real y pérdida de competitividad.

Las remesas de los trabajadores son cada vez más importantes para la economía nacional; su volumen se incrementa cada año igual que los hondureños que emigran cada vez más. Sin embargo, el registro de estas de manera adecuada aún es tema de discusión, porque la debilidad de su contabilización representa serias dificultades para medir con exactitud el aporte a todos los niveles de esta fuente de ingreso. Encontrar datos de instituciones fiables en Honduras es un verdadero obstáculo a sortear en futuras investigaciones.