Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

PermalinkINTRODUCCIÓN

La movilidad en las grandes áreas urbanas ha sido uno de los grandes retos generados por la continua expansión de la población en las ciudades, en especial a lo largo del siglo XX. Las nuevas necesidades de movilidad, suscitadas por el intenso crecimiento urbano, desplazaron los sistemas tradicionales de transporte colectivo, pusieron al vehículo privado en el centro de la solución a los problemas del transporte urbano e impulsaron una acelerada construcción de infraestructuras viarias para el automóvil. Se generó así un círculo vicioso difícil de resolver, en el que la extensión metropolitana requería más redes de transporte motorizado individual y estas redes permitían a su vez ampliar el proceso extensión.

Los impactos sociales y medioambientales de este modelo de transporte urbano han supuesto un alto precio a pagar para la sociedad desde el punto de vista del bienestar y, además, nos ha situado ante una gran crisis ambiental, el cambio climático, consecuencia de los gases de efecto invernadero (GEI) a los que el transporte urbano es un contribuyente neto de primera magnitud.

La necesidad de transitar hacia una movilidad sostenible ha permitido recuperar y potenciar los modos de transporte menos agresivos con el medio. Los ferrocarriles suburbanos en este contexto han ido incrementando su importancia, todavía marginal a escala general del conjunto del sistema de transportes urbanos, aunque alcanzando una importancia capital, estratégica, entre los transportes colectivos de los grandes espacios metropolitanos. Los ferrocarriles suburbanos se han erigido en un elemento articulador esencial de la movilidad diaria en modos de transporte público entre distintos municipios de un agregado metropolitano, por lo que han incidido en la dinámica espacial de los territorios y ciudades, así como en su potencial económico, social y ambiental. Su papel en la movilidad metropolitana aporta soluciones frente a la congestión, la siniestralidad y la contaminación.

El objetivo central de este trabajo es analizar los principales cambios ocurridos en los ferrocarriles suburbanos en la Unión Europea (UE) como resultado de los procesos liberalizadores emprendidos por las instituciones comunitarias en las últimas décadas.

En esta dirección, se consideran, primero, los elementos externos al sistema ferroviario con los que este interactúa: territorio y aglomeración urbana, sociedad, economía y medio ambiente. Posteriormente, se plantean las características endógenas del sistema ferroviario suburbano sometidas a cambios relevantes en el contexto liberalizador del transporte ferroviario en la UE. Este viene a reemplazar el tradicional "respeto comunitario" a las diversas concepciones nacionales de la intervención pública por una creciente sujeción a las normas del mercado interior europeo.

LOS CAMBIOS EN EL ENTORNO DE LOS FERROCARRILES SUBURBANOS

Los ferrocarriles desempeñan un papel relevante en el funcionamiento social, económico y territorial de las grandes urbes europeas, también con la sostenibilidad de las ciudades. A continuación, se pretende caracterizar la importancia del ferrocarril suburbano en Europa en relación con estos elementos.

Dinámica territorial

El transporte ferroviario resulta básico para favorecer las conexiones en el conjunto del territorio, incrementar la accesibilidad y reducir los efectos negativos que la distancia impone, lo que hace posible la integración física de los mercados y la mejora de la eficiencia de la actividad económica. En esa dinámica, las ciudades desempeñan un papel motor para acelerar el crecimiento de su entorno geográfico, lo que precisa de medios de transporte urbano bien estructurados y coherentes, plenamente integrados con los servicios de transporte del territorio circundante. De acuerdo con la Union Internationale des Chemins de fer (UIC, 2015):

Las redes ferroviarias en áreas urbanas y suburbanas desempeñan un papel prominente en las políticas de transporte de las principales zonas, ya que soportan la viabilidad de las conurbaciones. El segmento ferroviario1 sirve a las necesidades diarias de la población urbana y es la mejor alternativa al uso del vehículo particular en las áreas congestionadas y contaminadas. (p. 7)

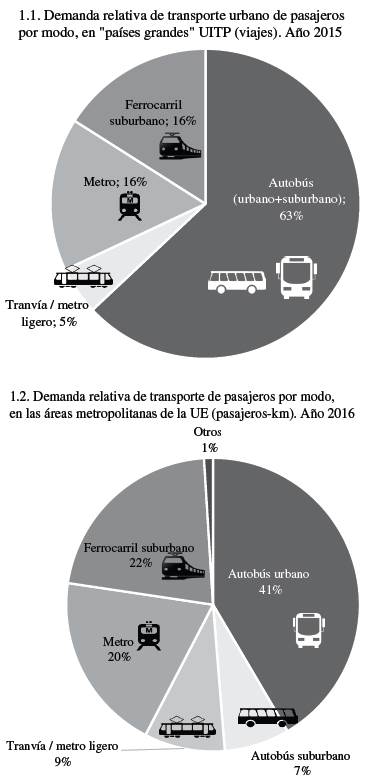

Concretamente, los ferrocarriles suburbanos, por su propia especialización en transporte de grandes masas en entornos densamente poblados, soportan buena parte de la movilidad en las grandes concentraciones urbanas. En estas resulta significativa la creciente amplitud territorial de estos servicios, como consecuencia de la intensificación del poblamiento urbano y el crecimiento metropolitano, lo que ha hecho que en muchos casos los ferrocarriles suburbanos se conjuguen operativamente con los trenes regionales o extiendan su campo de acción. De ahí la importancia crítica de los ferrocarriles regionales y suburbanos en Europa, que pone de manifiesto el estudio de actualización de análisis del mercado de ferrocarriles suburbanos y regionales, en que se señala que este submodo ferroviario moviliza tantos pasajeros como el conjunto de los metros en Europa y diez veces más pasajeros que los todos los viajes aéreos (Dauby, Skoniezki, Nys y Amslery, 2016) (Figura 1).

Fuente: Union Internationale des Transports Publics (UITP, 2017, p. 4) y European Metropolitan Transport Authorities (EMTA, 2018, p. 25).

Figura 1 Demanda de transporte público urbano por modo

Conforme a los datos de la UITP (2017), a escala internacional, de manera agregada, en grandes países2, el ferrocarril suburbano es, tras el autobús y junto con el metro, el modo de transporte urbano colectivo más empleado, con un 16 % del total de viajes realizados (Figura 1). Más específicamente, dentro de las áreas metropolitanas de la UE participantes en el barómetro de transporte público de la EMTA3, el ferrocarril suburbano presenta una cuota del 22 % de la demanda de transporte urbano, en pasajeros-km, y supera al metro en 2 puntos porcentuales. Todo ello evidencia la relevancia del transporte ferroviario suburbano en el conjunto del transporte colectivo europeo.

Los sistemas de ferrocarriles suburbanos conectan un área metropolitana, enlazan la aglomeración principal con los centros urbanos más importantes de su entorno y facilitan con ello relaciones y actividad. De ello se deriva una ampliación de las oportunidades de la población y de los agentes económicos implicados, en función de los niveles de cobertura del servicio y la calidad de este, y así contribuye a reducir la desigual distribución espacial del potencial socioeconómico y a procurar un desarrollo territorial más equilibrado y sostenible, por las ventajas medioambientales del ferrocarril. No obstante, el automóvil sigue siendo la pieza principal del transporte urbano y el objeto natural de competencia por los servicios suburbanos.

Aglomeración urbana

El transporte ferroviario constituye la columna vertebral de los sistemas de transporte urbano y contribuye a la articulación de esa realidad compleja que son los macroespacios urbanizados, a los que sintéticamente llamamos aglomeraciones, cuyos límites pueden cubrir más de 100 km e incluso llegar hasta los 150 km (Pyrgidis, 2016)4. Estos grandes núcleos demográficos son reconocibles, a pesar de su diversidad, por su papel de nodos organizadores del espacio, puntos de origen y destino de intercambios entre los que se producen flujos de conexión que permiten la actividad de personas y empresas.

La saturación de las carreteras y vías urbanas y la contaminación creciente, generadas por el vehículo privado como solución individual de transporte urbano, ha impulsado mejoras en las redes ferroviarias suburbanas, que han supuesto alternativas crecientemente demandadas para una movilidad más regular, segura y soste-nible. El desarrollo de este medio de transporte, con una creciente integración de su red, tarifas y horarios, ha supuesto una mejora en la eficiencia de la economía de la ciudad, al reducir los costes de viajar e incrementar el nivel de actividad urbana, gracias a los efectos de aglomeración (De Grange, 2010).

En este sentido, la inversión en infraestructura ferroviaria para el transporte urbano genera y refuerza los efectos de aglomeración en las ciudades en forma de economías de localización y de urbanización, y ayuda al crecimiento de las ciudades. Así, la mayor densidad permite una ampliación de oferta y demanda, y una mayor integración de los mercados. También favorece las economías de escala y la mayor difusión del conocimiento e innovación, por el desarrollo de redes y la creación de relaciones entre empresas e individuos. Por tanto, la mejora de la capacidad ferroviaria permite activar la relocalización de la actividad productiva, en especial de las actividades de servicios, así como cambios residenciales, y desencadena modificaciones en los usos del suelo y su valor. Su capacidad para mover diariamente grandes masas de personas hace del ferrocarril un instrumento fundamental en la movilidad cotidiana frente a las grandes densidades de población urbana con tendencia clara al crecimiento en las próximas décadas.

El caso de la UE es especialmente significativo, por tratarse de una de las áreas del mundo más urbanizadas, con más de tres cuartas partes de su población concentrada en ciudades, y aunque las proyecciones de crecimiento urbano son sensiblemente menores que las del conjunto del planeta, la dinámica de población urbana tiende claramente a permanecer. En la Tabla 1 se recoge la existencia de 811 núcleos urbanos en la UE de más de 50 000 habitantes, medidos de forma homogénea, que presentan grandes potencialidades para el transporte ferroviario suburbano.

Tabla 1 Número de greater cities5 por país miembro de la UE y por tamaño de su centro urbano6 2006

Fuente: Dijkstra y Poelman (2012).

Equidad social

El transporte ferroviario suburbano cumple la función de ofrecer viajes para todos, en que se incluyen en especial quienes no disponen de un automóvil, las personas de edad avanzada, los discapacitados, los menores de edad o simplemente los no autorizados. Esa es precisamente su contribución como servicio público y facilita la movilidad a los ciudadanos, en unas condiciones de calidad, esto es, de frecuencia, regularidad, precio y seguridad, aspectos que determinan el grado de confianza y la satisfacción de los usuarios y que entroncan claramente con el bienestar de las personas. De esta manera, se entiende el transporte suburbano como un mecanismo redistribuidor de rentas, de búsqueda de la equidad, que implica la utilización de la inversión y de los precios del transporte como instrumentos de mejora de la vida de los individuos de los distintos estratos socioeconómicos y de las diferentes áreas del territorio. Por otra parte, esa función de servicio público sirve también como mecanismo de protección medioambiental al derivar, gracias a las estrategias de precios bajos, parte de los flujos alternativos, gestionados básicamente mediante transporte motorizado individual, hacia el transporte colectivo.

La cuestión social no concluye con estas cuestiones, sino que se amplía hacia la creación de empleo. En primer lugar, directo: el generado por la propia actividad de transporte ferroviario suburbano. En segundo lugar, indirecto, con la creación de puestos de trabajo en las actividades dependientes del ferrocarril suburbano, como la construcción de infraestructura ferroviaria y la fabricación de equipo móvil. Finalmente, de empleo inducido, con la importante actividad económica desarrollada en los entornos de las estaciones y el soporte de movilidad al trabajo que proporciona a las empresas situadas en las áreas de influencia del ferrocarril suburbano. Solo el empleo directo de los ferrocarriles suburbanos se estima en casi un cuarto de millón de trabajadores (véase nota 7).

La dimensión social también se refuerza con los resultados de seguridad en la prevención y minimización de los accidentes e incidentes relacionados con las operaciones ferroviarias, tanto en el funcionamiento del sistema ferroviario como en los entornos urbanos de la red ferroviaria, caracterizados por la concentración de personas, actividades, vehículos, etc., los avances en la formación, en los mecanismos de prevención y respuesta en el sistema ferroviario, en especial con la aplicación de las nuevas tecnologías a los sistemas de control y operación, ha supuesto en los últimos años una evolución positiva de la siniestralidad, con una disminución de las víctimas, de manera que el ferrocarril se erige como el modo de transporte terrestre más seguro. Una gran parte de las muertes y los heridos se deben a pasos de la vía por accesos no autorizados y a colisiones y accidentes generados por material rodante en movimiento. A escala de la UE en 2010 murieron en el conjunto de los ferrocarriles 1256 personas, con excepción de los suicidios. Estos, no obstante, constituyen un aspecto muy destacado entre las muertes causadas en el entorno ferroviario de la UE, donde casi el 69 % de los accidentes mortales es consecuencia de suicidios (Táuler, Sacristán, Whalley y Lorenzo, 2013).

Eficiencia económica

Los trenes suburbanos permiten el acceso diario a los centros de trabajo de una gran masa de ciudadanos que no disponen de vehículo propio o que teniéndolo no lo usan por causa de las restricciones al automóvil impuestas por la congestión y la contaminación causadas o bien como resultado de los elevados costes operativos del propio uso del vehículo particular. De estas posibilidades de movilidad laboral se derivan dos efectos reseñables para una mayor eficiencia económica: la ampliación del tamaño del mercado de trabajo y las posibilidades de recolocación de los excedentes laborales.

El funcionamiento de estos servicios exige importantes recursos para la inversión y el mantenimiento de la red, de importantes efectos multiplicadores en la economía. No obstante, su asignación se realiza en competencia con otros modos (autopistas y grandes vías urbanas, especialmente) e incluso con otros componentes del propio sistema ferroviario (la alta velocidad). Este hecho ha reducido las disponibilidades financieras para los ferrocarriles suburbanos, con el correspondiente deterioro de instalaciones y parque móvil (en muchos casos anticuado) y repercute, consecuentemente, en la calidad de los servicios, con interrupciones, retrasos y supresiones de servicio. Todo ello, además, agravado en los años de crisis. Estas inversiones son tanto más importantes cuanto que gran parte del equipamiento requerido, ya sea infraestructura, ya sean vehículos, se produce por la propia industria nacional, y así favorece efectos indirectos macro y micro muy positivos a corto y largo plazo, ayudando a retomar una senda de recuperación. Los beneficios de los ferrocarriles suburbanos para la economía pueden estimarse, en el caso de la UE en su conjunto, en torno al 0,8 %-1,0 % del PIB, en consideración a la aportación directa y los efectos indirectos e inducidos7.

Sostenibilidad

Las ciudades, que solo ocupan el 2 % de la superficie del planeta, generan el 70 % de las emisiones de GEI, pero también son las principales víctimas de la congestión y la contaminación (Noticias ONU, 2011). En la UE, las ciudades albergan el 70 % de la población comunitaria y presentan una movilidad interna crecientemente saturada e ineficiente, debido, principalmente, a su gran dependencia del automóvil privado, cuyo uso tiene lugar de forma generalizada con una elevada proporción de desplazamientos de corta distancia y también por su escasa ocupación (de media 1,3 personas por auto en la ciudad). De ello se infiere la necesidad de atender cambios intensos en la movilidad y de potenciar los transportes colectivos y otras alternativas no motorizadas.

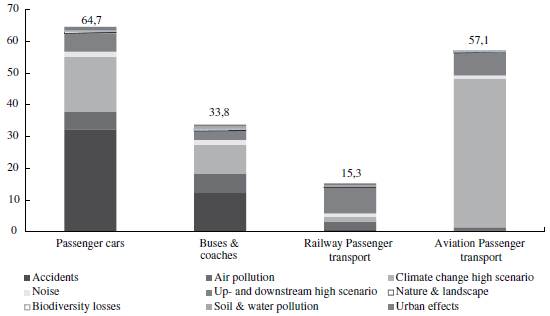

Los ferrocarriles pueden incidir positivamente en el desarrollo de un sistema de transporte sostenible, sobre todo en las ciudades. En la UE, donde el transporte representa un cuarto de las emisiones de GEI, el transporte ferroviario solo genera el 6 % de estas, lo que supone un 1,5 % de las emisiones de GEI de la UE (European Commission, 2018b). Por ello, resulta ser el modo de transporte más sostenible energéticamente. Sus costes externos (desde el punto de vista de las emisiones de GEI, pérdida de calidad del aire, siniestralidad, contaminación acústica y otros8) son marcadamente más bajos que los de los restantes modos. En el transporte de pasajeros (Figura 2), los costes externos del ferrocarril de pasajeros en el conjunto de la UE no llegan a la cuarta parte de los generados por la carretera, en términos relativos por unidad de demanda (pasajeros-km) (Essen et al., 2011).

Fuente: Essen et al. (2011, pp. 71, 74).

Figura 2 Costes externos medios del transporte de pasajeros en la UE, exceptuando la congestión, según modo de transporte (EUR/1000 pkm)

En los ámbitos metropolitanos, los costes externos marginales, al aumentar el servicio prestado (en 1000 pasajeros-km) son más elevados que en los viajes de ámbito regional y nacional, para todos los modos de transporte. De todos ellos, el menor coste externo marginal de incrementar el servicio en 1000 pasajeros-km es el del ferrocarril (Tabla 2). No obstante, los datos recogidos por el estudio de costes externos del transporte en Europa muestran que el coste externo marginal de los ferrocarriles suburbanos es superior al de los servicios ferroviarios de media y larga distancia.

Tabla 2 Costes externos marginales diarios del transporte de pasajeros (sin congestión) por 1000 pasajeros-km

Fuente: Essen et al. (2011, p. 101).

Por otra parte, estos costes externos del tren suburbano están evolucionando en el sentido de menores impactos, debido al fuerte ritmo de crecimiento de las energías renovables en la producción de electricidad, combustible base del modo. La proporción de energías renovables en el consumo de energía en la UE casi se duplicó en el decenio 2005-2015, que pasó del 9 % al 17 % (Agencia Europea del Medio Ambiente, 2017).

No es, no obstante, la única razón. También se explica por otros muchos factores:

El incremento de la eficiencia energética en la tracción.

El uso del frenado regenerativo, para recuperar energía y devolverla a la red: hasta el 40 % de la energía en los servicios suburbanos de Renfe (s. f.), operador ferroviario español.

La mejora de la aerodinámica y la sustitución de materiales pesados por otros más ligeros en el material móvil.

La aplicación de técnicas de conducción eficiente, en busca de una velocidad más homogénea.

Las mejoras en la planificación de los servicios, que incrementan la ocupación y la mayor optimización de los tráficos ferroviarios, gracias a los sistemas de regulación centralizada de los tráficos (Cucala, Fernández y Rodríguez, 2013), sistemas presentes en todos los grandes núcleos ferroviarios, donde buena parte de las circulaciones son de trenes suburbanos.

LA FUNCIÓN OPERATIVA DEL FERROCARRIL SUBURBANO

Definición de trenes suburbanos

Según recoge Pyrgidis (2016), de acuerdo con la práctica internacional, el tren suburbano usualmente comprende un sistema de transporte ferroviario electrincado de pasajeros adaptado al servicio de transporte comunitario dentro de los límites geográficos de las grandes aglomeraciones urbanas (suburbios y centros satélites regionales). Son sus características más destacadas su elevada frecuencia (cada 10 a 15 min), su velocidad comercial (entre 45 y 80 km/h) y su capacidad transportadora, en torno a los 60 000 pasajeros por hora y dirección. Pyrgidis también señala la diversidad de nombres que reciben estos servicios. Cuando su recorrido es de 30 a 50 km, se les denomina ferrocarriles urbanos, mientras que cuando cubren distancias mayores pueden denominarse trenes regionales. Dauby, Skoniezki, Nys y Amslery (2016) permiten complementar la definición anterior, al señalar como características de estos servicios la distancia promedio entre estaciones (de 1 a 25 km), la velocidad comercial (entre 40 y 60 km/h), el tiempo de viaje (por debajo de la hora) y la elevada proporción de estaciones sin personal (por encima del 50 %). En este último trabajo, se destaca, además, el hecho de que los ferrocarriles regionales puedan funcionar, aunque sea parcialmente, con una sola vía.

Un ejemplo de las diferencias entre los ferrocarriles regionales y suburbanos lo ofrece el caso español. Aquí los servicios regionales ofrecidos por la operadora Renfe son servicios de media distancia, con un radio de acción máximo de 300 km dentro de ámbitos provinciales y regionales. Por su parte, los servicios de ferrocarril suburbano, denominados Cercanías, operan en núcleos de características muy heterogéneas referentes al ámbito territorial, la población servida, la extensión de la red, el número de líneas y estaciones, las frecuencias de servicio, los volúmenes de demanda, etc., aunque todos ellos comparten un elemento común: atienden las necesidades de movilidad de carácter recurrente en áreas metropolitanas, conurbaciones urbanas y grandes ciudades9 (Ineco, 2017).

Redes y operadores de servicios

Sin embargo, la distinción operativa entre trenes regionales y suburbanos y entre estos últimos tomados como conjunto y el resto de servicios ferroviarios no aparece nítida en las redes europeas, donde se registran crecientes cambios impulsados por el proceso de liberalización de la UE. Este proceso se dirige a transformar el monopolio natural ferroviario, que tradicionalmente ha estado en manos de una empresa pública integrada verticalmente para proporcionar infraestructura y operaciones de servicio de transporte en trenes. En casos como el italiano, la situación se ha mantenido, aunque bajo una nueva forma. El monopolio público fue transformado en sociedad anónima de derecho privado, aunque participada en un 100 % por el Estado italiano10, bajo la denominación social Ferrovie dello Stato. Esta opera como holding propietario de la empresa gestora de la infraestructura (Rete Ferroviaria Italiana) y de la empresa prestataria del servicio (Trenitalia), y de esta manera garantiza la separación entre infraestructura y servicio requerida por la normativa comunitaria (Allotti, 2014).

Ahora, con la fase final del proceso de liberalización ferroviaria en la UE, se trata de lograr la competencia y mantener el monopolio natural en la infraestructura, pero con operadores de distintas compañías en los servicios de transporte ferroviario. Por tanto, desde el punto de vista de la explotación de servicios regionales y suburbanos, también coexisten distintos tipos de operadores.

En algunos países, son los grandes monopolios tradicionales, cada vez más residuales, o sus compañías herederas, los que prestan estos servicios regionales y suburbanos, unas veces sin ninguna distinción, otras estableciendo alguna fórmula organizativa y de gestión cuya denominación variable indica especialización e identidad, como son las unidades de negocio o subsidiarias que acogen estos servicios de forma conjunta o separadamente. Este es el caso, entre otros, de Francia, donde se han descentralizado estos servicios. También de España, donde convive el operador estatal con algunos operadores públicos regionales, con competencias transferidas. Asimismo, de países como Irlanda, Portugal y Bélgica. Otras experiencias ponen de relieve la constitución de nuevos operadores públicos regionales, caso de Trenord11 en la región italiana de Lombardía, en el proceso de regionalización del transporte público local italiano (Pucci, 2014).

En aquellos países donde se ha privatizado el servicio, las compañías operadoras lo pueden prestar bajo distintas figuras. En primer lugar, franquicias regionales o locales: estas se otorgan por el Gobierno mediante un proceso de licitación competitivo para su adjudicación, como en el Reino Unido o en Alemania (donde son competentes los estados federales). En segundo lugar, mediante concesiones por área o línea para el transporte ferroviario local otorgadas por las autoridades locales (provincias y regiones urbanas), como ocurre en el caso holandés. Finalmente, mediante una licencia que permite solicitar rutas de tren para cualquier servicio local, salvo restricciones de capacidad de red o disponibilidad de material, tal y como ocurre en el caso sueco. En los países con tradición descentralizada, hay una creciente participación de los gobiernos regionales e incluso subregionales en su organización y financiación.

En cualquier caso, las líneas suburbanas abiertas a la competencia se encuentran en un reducido número de países de la UE, de modo que la mayoría son los mercados nacionales que permanecen cerrados. De hecho, en 12 Estados miembros existe un solo proveedor de servicios ferroviarios de pasajeros regionales y suburbanos, y en varios otros, como Francia o España, no hay nuevos operadores participantes. Además, en los países con varios proveedores, la mayor cuota de mercado corresponde al operador histórico (62 % de la producción total expresada en trenes-km), salvo en el Reino Unido, donde la liberalización eliminó la empresa estatal, y en Polonia, donde la provisión está equilibrada (Dauby et al., 2016).

En el barómetro del transporte público en las áreas metropolitanas europeas, elaborado por EMTA (Tabla 3), se pone de relieve una enorme variabilidad en las redes de ferrocarril suburbano entre las distintas áreas metropolitanas: el número de líneas varía muy ampliamente, que pasan de 1 a 3 líneas en Varsovia, Cádiz y Estocolmo, a 55 en Berlín-Brandeburgo (de las cuales 15 son líneas del operador público S-Bahn, en tanto que las 40 restantes son explotadas por operadores privados) o 38 en la Verkehrsverbund Ost-Region (VOR) (Viena). En Londres, el sistema National Rail es operado por 12 franquicias ferroviarias privadas diferentes, que atienden a una red de aproximadamente 788 km (EMTA, 2012).

Tabla 3 Características de la oferta de ferrocarril suburbano en las áreas metropolitanas europeas (2009)

(1) Datos expresados en coches y en coches-km, referidos a las unidades individuales que, de manera agregada, componen un tren.

Fuente: EMTA (2012, p. 28).

Además, la longitud media de red en el conjunto de estas áreas metropolitanas es de 43 km, aunque esta cifra encierra de nuevo grandes diferencias entre distintas áreas metropolitanas, en función del territorio y de los marcos administrativos, así: Madrid (48,3 km), Berlín (54,4 km) y Estocolmo (66,7 km) superan la media por línea, mientras que, en el otro extremo, Ámsterdam cuenta con una longitud media de 5 km por línea. La distancia entre estaciones es de alrededor de 4,8 km en promedio, y varía desde 6,5 km en Sevilla a 1,0 km en Bruselas (EMTA, 2012).

Gestión de capacidad de la red ferroviaria y terminales

Las redes de ferrocarriles suburbanos funcionan como parte de la red ferroviaria general o como red específica con sus propias vías. En este segundo caso, mediante subtramos que se han ido desarrollando para atender las crecientes necesidades de capacidad impulsadas por el crecimiento de las aglomeraciones urbanas. La existencia de monopolios, redes únicas nacionales, donde la explotación de la infraestructura y los servicios era conjunta, simplificaba la gestión de la circulación y favorecía la asignación de capacidad, en caso de congestión o coincidencia de circulaciones, del servicio público. Consecuentemente, la búsqueda de la utilización intensiva de la red, para reducir costes, se subordinaba al bienestar social por encima de los resultados económicos, de manera que en la práctica se priorizaban los servicios ferroviarios de viajeros considerados como obligación de servicio público (OSP) (carga impuesta a una empresa para garantizar un servicio a cambio de una compensación), donde los ferrocarriles suburbanos y regionales normalmente cobraban ventaja.

En un mercado ferroviario abierto a la competencia, la adjudicación de capacidad es una de las principales competencias atribuidas al administrador de la infraestructura, y sus criterios deben considerar la naturaleza competitiva de los operadores, en caso de congestión y ante la coincidencia de solicitudes, sin poder discriminar a ninguna empresa. Estos problemas de saturación se presentan en especial en el entorno de las principales ciudades, donde los servicios ferroviarios suburbanos congestionan la mayor parte de las líneas, a menudo declaradas prioritarias para el tráfico de viajeros, de donde podrían presentarse distintas situaciones anticompetitivas. De ellas, dos son muy relevantes. Una, la herencia del operador histórico ya implantado en la red con sus surcos (asignación de horarios) vigentes, lo que dificulta la entrada de nuevas empresas. La segunda, las dificultades de operadores especializados en otros servicios de viajeros o mercancías para prestar servicios, en caso de saturación, que sufren esperas o retardos en su actividad, ajenos a su responsabilidad, con los consiguientes costes adicionales (Comisión Nacional de la Competencia [CNC], 2013). Ciertamente, se han establecido fórmulas para amortiguar esos efectos: por un lado, diferenciando el uso de la infraestructura por los distintos servicios, entre ellos los regionales y suburbanos; por otro, empleando criterios de prioridad, en los que los servicios sujetos a OSP -caso de los ferrocarriles suburbanos- ocupan una posición relevante.

Consecuentemente, la mayor parte de los países europeos concede prioridad a los servicios en régimen de OSP, que normalmente tienen asignada anticipadamente reservas de capacidad en coherencia con la intensidad de la explotación diaria, que se basa en elevadas frecuencias, sobre todo, en los trenes suburbanos cuyos servicios precisan de un paso constante, del orden de un tren cada 5-15 min. No obstante, cualquier restricción puede afectar los servicios comerciales y sus resultados. Al respecto, dado que la circulación de trenes de viajeros se concentra en el entorno de las grandes estaciones centrales, aquellas ciudades donde el sistema ferroviario suburbano, que se superpone a las restantes redes ferroviarias, ha alcanzado un gran desarrollo, puede encontrase con importantes estrangulamientos para el resto de servicios ferroviarios, en especial alta velocidad y transporte de mercancías (Comisión Europea, 2014).

En todo caso, siempre queda el otro elemento básico para garantizar la igualdad de acceso a la red e incentivar el comportamiento de los operadores, que es la utilización de los precios (cánones) pagados por el uso de la infraestructura: circulación, reserva de capacidad, uso de estaciones, los más importantes. Representan la base de los ingresos del administrador de la infraestructura, con los que ha de afrontar la gestión del tráfico, el mantenimiento de la red y las nuevas inversiones. Esto repercute en costes importantes para los operadores, que determinan su volumen de demanda y su eficiencia, lo que puede suponer una barrera de entrada cuando representan un elevado porcentaje de los costes totales. También pueden implicar un elemento condicionante de la propia política de transportes, por cuanto el presupuesto público puede verse afectado si los ingresos no cubren totalmente los gastos de la infraestructura, lo cual influye en el equilibrio intermodal y en el cumplimiento de los objetivos sociales y ambientales (Fernández, 2013).

En este sentido, el nivel de los cánones para acceder a las vías en lo que respecta a las OSP en la UE (cuyas tarifas están reguladas) normalmente se incluye en la arquitectura financiera de cada sistema ferroviario y, por tanto, depende de los enfoques nacionales planteados en los contratos de servicio público y en la financiación del ferrocarril. El valor del canon medio en los trenes suburbanos con datos de 2014 era de 1,30 €/tren-km, inferior al canon medio de los trenes interurbanos (1,81 €/tren-km) como de los ferrocarriles de carga de 1000 t (2,31 €/tren-km) (Comisión Europea, 2014). Los costes de las OSP se financian, o bien mediante las tarifas abonadas por los viajeros, o bien mediante ayudas directas soportadas por el conjunto de los contribuyentes, caso mayoritario en la UE. En 2012, los ferrocarriles de la UE recibieron 36 000 millones € en subvenciones públicas, importe casi equivalente al recaudado por tarifas (Comisión Europea, 2014).

La disponibilidad de capacidad vial ha de complementarse con la posibilidad de acceso a las estaciones que también están cambiando en su estructura de propiedad y gestión, con la aplicación progresiva de la liberalización. De esta manera, son varias las situaciones que se presentan en la UE según el grado de transformación de los antiguos monopolios y su pervivencia. La UE contaba en 2014 con unas 30 000 estaciones, con una densidad variable en la red según los sistemas nacionales y distanciadas de media unos 9 km y 300 de ellas superaban los 25 000 pasajeros diarios en todo tipo de viajes, aunque correspondiendo la utilización más intensiva a usuarios de ferrocarriles suburbanos (European Commission, 2016).

La propiedad recae predominantemente en el ámbito del sector público, en manos del operador histórico, del propio Estado, del administrador de la infraestructura o de cualquier figura en quien se delegue (filial u otro ente), y la gestión reproduce la estructura de propiedad (Informe de la Comisión al Consejo y al Parlamento Europeo. "Cuarto informe de seguimiento de la evolución del mercado ferroviario"). Las estaciones, como cualquier otro elemento de contratación externa, en los casos en que el operador ha de acordar su presencia en tales instalaciones con otro interviniente en el mercado, pueden erigirse en una restricción para su actividad.

La importancia estratégica de las estaciones deviene no solo de su necesidad para el acceso a los servicios ferroviarios operados y de su aportación como base para servicios complementarios (taquillas, salas de espera, etc.), sino también de sus importantes rendimientos económicos, relacionados con las actividades comerciales que alojan.

Además, las estaciones son elementos esenciales de intermodalidad que procuran la interconexión con otros modos gracias a su integración con otros modos públicos en el ámbito municipal, como autobuses, metro o tranvía, o bien favoreciendo los desplazamientos peatonales y en bicicleta.

Material móvil

El equipo móvil empleado en los servicios ferroviarios suburbanos ha ido evolucionando para poder alcanzar el máximo de capacidad en el transporte de viajeros, por lo que ha perdido plazas y comodidades en favor de incrementar la masa de pasajeros que viajan de pie en plataformas cada vez más abiertas y continuas. No obstante, los vehículos también han mutado a la búsqueda de mayor comodidad y ha emergido material rodante de doble piso, que permite multiplicar la oferta de asientos.

Un aspecto reseñable generado por la liberalización proviene de la necesidad de los nuevos operadores entrantes de disponer de material rodante (motor y remolcado o automotor) para realizar sus servicios. El proceso de liberalización marca que en aquellos países donde el material rodante no tenga un mercado de arrendamiento adecuado, se habrá de garantizar el acceso de todos los operadores sin discriminación, pero lo cierto es que en determinados Estados el material rodante está bajo el control de las empresas ferroviarias históricas, que no pueden o no quieren ponerlo a disposición de la nueva competencia en condiciones comerciales atractivas.

Es más, en algunos casos, las previsiones de liberalización en los países menos abiertos a la competencia han generado compras de material rodante para regionales y suburbanos por parte del operador histórico para reforzar su posición en el futuro, por lo que han renovado su flota, a la vez que han alargado las OSP dentro de los plazos que marca la transición legislativa a la competencia.

Los nuevos participantes, por su parte, pueden arrendar el material existente o comprar nuevo, pero esta decisión a largo plazo puede conllevar costes irrecuperables aun cubriendo los servicios sus costes operativos directos recurrentes.

Demanda y grado de utilización

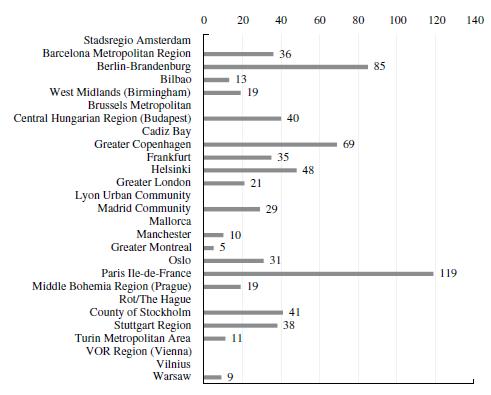

La utilización de los ferrocarriles suburbanos, medida en número de viajes por habitante, varía enormemente según el ámbito metropolitano considerado (Figura 3). Entre los grandes agregados metropolitanos europeos, recogidos en el último barómetro de EMTA, destaca el uso de este modo en París (119 viajes año), Berlín (85) y Copenhague (69). En el extremo contrario, con un escaso número medio anual de viajes por habitante, se encuentran ámbitos metropolitanos como Londres (21), Birmingham (19) Bilbao (13), Turín (11), Mánchester (10) o Varsovia (9).

Nota: espacios en blanco = no se dispone de datos. Fuente: EMTA (2018, p. 23).

Figura 3 Utilización relativa del transporte ferroviario suburbano. Viajes anuales/habitante en 2016

Según datos del Flash Eurobarometer 2018 (European Commission, 2018a), el uso regular de los trenes suburbanos presenta varios perfiles: en la UE el 11 % de los usuarios toma el tren al menos una vez por semana, el 5 % realiza trayectos suburbanos a diario o casi a diario, en tanto que el 4 % viaja varias veces a la semana y el 2 % lo hace una sola vez a la semana. Ampliando el ámbito temporal, el 8 % toma el tren varias veces al mes y el 20 % lo hace varias veces al año, mientras que el 24 % lo hace con menos frecuencia. El 37 % nunca coge el tren suburbano.

De entre los 28 Estados miembros de la UE, en 10 de ellos al menos el 20 % de los encuestados toman el tren suburbano varias veces anualmente; en 17 países, al menos el 20 % sube al tren suburbano una vez al año o menos, y en un país, Lituania, el 87 % nunca viajaba en tren suburbano. Pueden contarse ocho países donde, al menos, la mitad de los encuestados jamás ha utilizado el ferrocarril suburbano.

En ocho Estados miembros (Austria, Alemania, Reino Unido, Luxemburgo, Eslovaquia, Holanda, Dinamarca y Bélgica), los viajes en tren suburbano realizados al menos una vez por semana están por encima de la frecuencia observada para el conjunto de la UE (European Commission, 2018a), como puede apreciarse en la Figura 4.

Nota: UE 26: no se consideran Malta ni Chipre, por no contar con red ferroviaria. Fuente: European Commission (2018a).

Figura 4 Respuestas a la pregunta "¿Con qué frecuencia utiliza el ferrocarril para viajes suburbanos (excepto metro)?" (porcentaje de "al menos una vez por semana") en el Flash Eurobarometer 2018

Por otra parte, el uso regular de los servicios ferroviarios suburbanos presenta una amplia variabilidad de la concentración de usuarios, responsable de grandes cambios de la demanda en el tiempo, en especial en los viajes diarios que dan lugar a horas punta y valle. La concentración de viajeros en hora punta se corresponde predominantemente con motivos de trabajo y educación, y suelen ser relativamente estables en el tiempo y el espacio. Los viajeros en horas valle se mueven normalmente por el ocio, las compras y los viajes de negocios personales, que son mucho más flexibles desde el punto de vista del destino y tiempo (Paulley et al., 2006).

Al ampliar la perspectiva de los usuarios de los ferrocarriles suburbanos a los trenes regionales, el número total de viajeros de trenes regionales y suburbanos transportados en 2016 ascendió a más de 8900 millones, lo que significa en torno al 89 % del total de pasajeros ferroviarios de Europa y el 50 % del total de pasaje-ros-km por año (Dauby et al., 2016).

Precios y calidad

El precio de los servicios del transporte ferroviario en el ámbito de la UE registra importantes diferencias que reflejan situaciones nacionales diversas: poder de compra, sistemas de tarificación diferentes, nivel y tipo de subvenciones, estructura de costes, alternativas de transporte y su coste, entre otros.

En la mayoría de los Estados miembros de la UE, las tarifas en los trayectos suburbanos son competencia de las administraciones públicas que regulan su aplicación y abarcan a menudo tanto el ferrocarril como otras modalidades de transporte. Para ello, se establecen frecuentemente fórmulas de tarificación conjunta por kilometraje, áreas y horarios, por parte de las autoridades competentes. Generalmente, se trata de administraciones locales y regionales, aunque también nacionales, en especial en los transportes ferroviarios, y se realizan mediante fórmulas de colaboración y coordinación, como contratos-programa.

Las políticas de tarificación se suelen dirigir a influir en las pautas del tráfico y los desplazamientos, además de la obtención de ingresos, cada vez más presentes para recuperar costes. Todo en un contexto de escasez de los ingresos públicos y de necesidad de internalizar los costes externos del transporte, los cuales se retroalimentan en el diseño general de las políticas de transporte urbano.

Tales políticas se dirigen cada vez con más fuerza a trasvasar población hacia modos de transporte ecológicamente compatibles. Las tarifas no suelen establecerse en función del coste individual de los servicios y cada vez son menos frecuentes los billetes individuales, desincentivados en favor de una amplia gama de alternativas tarifarias para potenciar la fidelización del usuario. Se ha incrementado la regularidad de los usuarios con títulos de transporte semanales, mensuales e incluso anuales, o bien con bonos de varios viajes. La modalidad de tarifa más corriente es la de zona, definida en función de los movimientos realizados entre las distintas áreas diseñadas dentro del territorio urbano o regional afectado. Dentro de un mismo país pueden existir distintas opciones tarifarias suburbanas aplicadas en diferentes ciudades. Los medios para dispensar estos títulos de viaje están crecientemente mecanizados y las nuevas tecnologías permiten ampliar la capacidad de elección de los usuarios, acercar la venta y reducir las aglomeraciones en taquilla.

En todo caso, las características de los mercados ferroviarios en los países de la UE son escasamente homogéneas, por lo que resulta muy compleja la interpretación de datos y también tener una visión integrada de los precios.

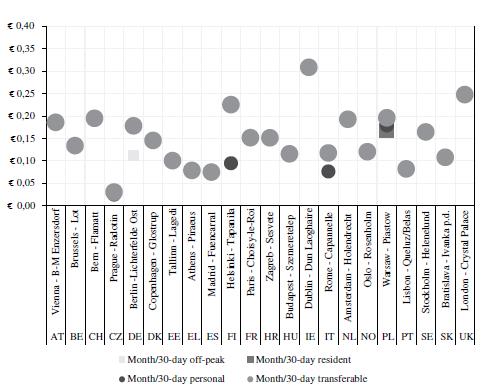

Tratando de salvar algunas de estas diferencias, se presenta el análisis, realizado por la Comisión Europea en el Rail Market Monitoring (RMMS) (2016), de las tarifas en la UE28 en 2015. Para ello, se parte de la consideración de un recorrido entre dos estaciones, una de ellas en la capital del Estado. Las tarifas en euros por kilómetro están convertidas al tipo de cambio del mercado desde el punto de vista del poder de paridad de compra (PPP) de los diferentes Estados miembros. Se establece un criterio de red suburbana, y debe existir al menos una línea con servicios a intervalos regulares de 30 min o menos, que conectan al menos cinco estaciones a menos de 10 km. Los resultados, recogidos en la Figura 5, sitúan la mayoría de las tarifas entre 0,07 EUR y 0,20 EUR por kilómetro12. Corresponde el valor mínimo a Praga y el máximo a Dublín, y se identifica una cierta frontera de precios más altos en los países del norte y más bajos en los del sur; la situación más difusa se encuentra en los Estados del este (European Commission, 2016).

Nota: Las tarifas mensuales o de 30 días se han dividido por 40 para estimar la tarifa única efectiva para un viajero. Fuente: European Commission (2016) y sitios web de autoridades metropolitanas de transporte.

Figura 5 Tarifas suburbanas: mensual o 30 días (tarifa ajustada según PPP13 - euros por kilómetro) 2015

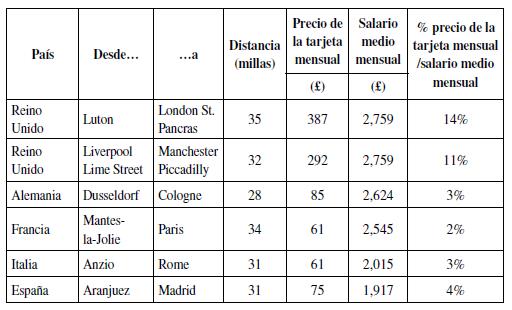

El estudio del Trades Union Congress (TUC, 2017) hace un planteamiento similar, comparando los precios británicos y en la UE de los trenes suburbanos. Recoge para ello una muestra menos amplia de trayectos ferroviarios para distancias en torno a las 30 millas (48,28 km) con el coste del abono mensual y el porcentaje que ese importe supone sobre el salario mensual promedio del país según datos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) de 2015. Los resultados muestran que los británicos gastan en torno a la séptima parte de sus ingresos mensuales en los pases mensuales ferroviarios, unas seis veces más que los pasajeros europeos, que utilizan mayoritariamente servicios ferroviarios de propiedad pública. Como se puede observar en la Tabla 4, se destaca concretamente que, en promedio, los viajeros británicos destinan el 14 % de sus ingresos a la compra de un abono mensual entre Luton y Londres (387 £ unos 439,88 € al cambio actual), o el 11 % de Liverpool a Mánchester (292 £, unos 331,9 €). Para un trayecto similar, un español emplea el 4 % de sus ingresos, un alemán y un italiano el 3 % y un francés el 2 %.

Tabla 4 Importe del billete de ferrocarril suburbano en el Reino Unido y otros países europeos, incidencia en los ingresos mensuales

Fuente: TUC (2017).

Este estudio, basado en el trabajo de Taylor y Sloman (2012), culpa del elevado precio del servicio a la privatización que, además, incide en la progresiva pérdida de calidad ante la falta de inversiones. La experiencia británica de privatización de 1993 fue la más radical de Europa y se justificó en la necesidad de alcanzar un mejor servicio, más eficiente y más barato, en la atracción de capital del sector privado y en la reducción de la dependencia de los impuestos. Con el desmantelamiento de la antigua empresa estatal British Rail, se organizó un sistema de 25 franquicias privadas de trenes de viajeros, a las que se garantizaba un volumen de ingresos por ruta explotada, y se les concedieron licencias para operar en las vías propiedad de Railtrack, grupo privado, operativo desde 1994. Aquellos planes, tras quiebras de la seguridad y reestructuraciones del sector, han dado paso en la actualidad a un elevado crecimiento del importe de los billetes, muy por encima del crecimiento de los salarios, y un progresivo deterioro del servicio y de la puntualidad.

Además, las subvenciones públicas con las que enfrentar unos servicios crecientemente deficitarios no han parado de crecer, y se han duplicado en términos reales desde la privatización, con una administración y remuneración de los ejecutivos muy costosos (Taylor y Sloman, 2012).

En este contexto, Bowman (2015) señala que el establecimiento de Network Rail en 2002, que reemplazó en la gestión de la infraestructura ferroviaria casi totalmente a Railtrack, tras los numerosos problemas de mantenimiento sufridos por esta y la consiguiente elevación de la siniestralidad, favoreció una ilusión de éxito en la privatización. Esta nueva compañía obtenía capital vía emisión de bonos, y su pago estaba garantizado por el Tesoro británico. No obstante, su deuda computaba como pasivo del sector privado hasta 201414. Este sistema permitió que Railtrack actuara como un sistema de subsidios indirectos, al permitir a las operadoras de trenes15 una rentabilidad ficticia, sin un aumento de las subvenciones estatales directas. Las ayudas públicas, impulsadas por la necesidad de sanear y mantener la infraestructura ferroviaria, se canalizaron hacia los operadores privados a través de Network Rail, en forma de menores cánones cobrados por el acceso a la red16. Por el estatus privado de Network Rail (hasta 2014), dichas subvenciones del Gobierno no computaban como déficit público. En definitiva, esta solución dio lugar a que los operadores privados parecieran más rentables y menos onerosos para el contribuyente, con lo que permitieron sostener la narrativa de éxito comercial de la privatización (Bowman, 2015).

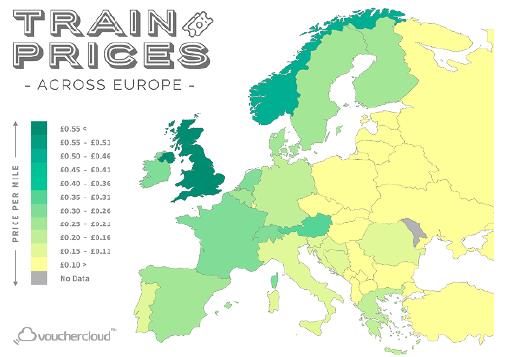

Por su parte, Vouchercloud (2018) compara los precios existentes entre la capital de los Estados europeos y una estación ferroviaria en torno a unas 50 millas de distancia (80 km) para un viaje de ida, con un trazado lo más recto posible y minimizando los trasbordos. El recorrido, que se sitúa algo por encima de lo que son los viajes de ferrocarril suburbano y se acerca a recorridos regionales, no excluye, no obstante, la existencia de servicios suburbanos dentro de esta distancia máxima. El resultado obtenido se traduce en un coste de 14 peniques por milla como promedio europeo, con un rango máximo de 58 peniques por milla en Noruega y mínimo de un penique por milla en Ucrania y Bielorrusia. Para la UE, la horquilla, algo más cerrada que en el conjunto de Europa, la conforman por arriba el Reino Unido con 54 peniques por milla y por abajo Luxemburgo con 4 peniques por milla, lo que supone una fuerte disparidad entre ambos, equivalente a media libra esterlina (0,57 EUR). Como muestra la Figura 6, de los Estados miembros de la UE, 11 se sitúan por encima de la media y 15 en la media o por debajo17 (Vouchercloud, 2018).

Nota: tramos desde la capital hasta una estación situada a 80 km; en viaje de ida, con trazado lo más recto posible y minimizando trasbordos. Fuente: Vouchercloud (2018).

Figura 6 Precios de los trenes europeos

La situación de las tarifas está muy relacionada con la estructura de financiación del sistema ferroviario, que se encuentra condicionada por el cumplimiento de las OSP, que impone tarifas máximas reguladas.

Aparte del precio, otra cuestión clave en la elección del ferrocarril suburbano como modo de transporte urbano es la calidad del servicio, medida a través de distintos parámetros, como la velocidad de circulación, la frecuencia de servicio o su fiabilidad-puntualidad.

El estudio sobre precios y calidad de los ferrocarriles de Steer Davies Gleave para la Comisión Europea (2016) pone de relieve de nuevo una acusada variabilidad, desde el punto de vista de la calidad de los distintos sistemas ferroviarios de ámbito regional en los distintos países miembros18, como se recoge en la Tabla 5.

Tabla 5 Algunos componentes de la calidad del transporte suburbano europeo

| Estado | Puntualidad (%) | Frecuencia diaria (N° servicios) | Velocidad media (km/h) |

|---|---|---|---|

| Bélgica | 27 | 48 | |

| Bulgaria | 88% | 9 | 32 |

| Suiza | 17 | 83 | |

| Chequia | 92% | 21 | 106 |

| Dinamarca | 97% | 21 | 50 |

| Alemania | 93% | 46 | 141 |

| Estonia | 99% | 4 | 68 |

| Irlanda | 17 | 29 | |

| Grecia | 14 | 82 | |

| España | 22 | 88 | |

| Francia | 91% | 41 | 50 |

| Croacia | 89% | 14 | 22 |

| Italia | 82% | 19 | 86 |

| Letonia | 99% | 4 | 70 |

| Lituania | 98% | 20 | 78 |

| Luxemburgo | 21 | 55 | |

| Hungría | 78% | 40 | 71 |

| Holanda | 95% | 38 | 92 |

| Noruega | 94% | 20 | 86 |

| Austria | 97% | 35 | 102 |

| Polonia | 92% | 20 | 71 |

| Portugal | 94% | 43 | 51 |

| Rumanía | 92% | 8 | 69 |

| Eslovenia | 78% | 20 | 56 |

| Eslovaquia | 93% | 2 | 46 |

| Finlandia | 97% | 14 | 120 |

| Suecia | 93% | 85 | 98 |

| Reino Unido | 90% | 17 | 54 |

Nota: cuanto más verde, mayor calidad en el parámetro considerado; cuanto más rojo, peor calidad; valores en blanco sin datos.

Fuente: Steer Davies Gleave (2016, p. 143).

Las altas velocidades de circulación, impropias de los servicios de ferrocarril suburbano, pueden recoger la condición de regionales de ciertos servicios, caso de muchos países, entre ellos Alemania, Finlandia, Chequia, Austria, etc.

La frecuencia diaria refleja unas diferencias muy elevadas, seguramente justificadas también por las particularidades de los distintos sistemas ferroviarios nacionales. Los menores valores, arrojados por Estonia, Letonia, Eslovaquia, Rumania y Bulgaria, se corresponden más bien con la funcionalidad de servicios ferroviarios regionales. Al margen de estos valores, atípicos de un servicio suburbano, se siguen observando, no obstante, grandes diferencias, entre ellas la calidad del servicio en número de frecuencias en Suecia, seguida de Alemania, Portugal, Hungría, Holanda y Austria.

En lo relativo a la puntualidad, los valores más elevados, descartados los registrados por aquellos servicios propiamente regionales de Letonia y Estonia, son los de Lituania, Austria, Finlandia, Dinamarca y Holanda, con más del 95 % de puntualidad. En el extremo contrario, se encuentran los servicios de ciertos países del este (Hungría, Eslovenia, Bulgaria, Croacia), así como los ferrocarriles suburbanos italianos.

En el caso británico, los datos ponen de relieve que la privatización de los servicios y la proliferación de franquicias ferroviarias en la explotación de los ferrocarriles suburbanos no se han traducido en una mejora de calidad por encima de los sistemas controlados por el servicio público.

CONCLUSIONES

El crecimiento urbano y la expansión territorial en las grandes áreas metropolitanas han necesitado de la extensión de las redes de transporte de alta ocupación. El ferrocarril suburbano, por sus características, como la extensión de la red y la alta capacidad de su material móvil, ha respondido a esta demanda de conexión diaria de las periferias y los centros urbanos, y se ha consolidado como eje central de la movilidad colectiva en este ámbito.

La contribución económica y social del transporte ferroviario suburbano también queda de manifiesto tanto por su contribución directa e indirecta a la actividad y el empleo como por su papel de redistribuidor de rentas. Sin embargo, la competencia por los recursos con otros modos de transporte e incluso otras alternativas ferroviarias como la alta velocidad ha frenado los flujos de inversión hacia los ferrocarriles suburbanos y deteriorado el estado de la infraestructura y el material móvil. Esto tiene, además, lugar en el contexto de crisis económica de los últimos años, que se desarrolla de manera paralela al cambio de modelo orientado a la competencia.

Como se ha visto, los cambios impulsados por la liberalización ferroviaria, dirigidos a terminar con la integración vertical, para dar mayor protagonismo al mercado, desde el mantenimiento del monopolio de la infraestructura, han supuesto grandes costes de transición, aún no evaluados, y una mayor complejidad en la gestión de la capacidad infraestructural (edificios y vías) y del material móvil. Además, han emergido obstáculos a la propia competencia entre operadores a causa de las restricciones existentes a la circulación tanto desde la red como del material rodante; restricciones de las que participa el transporte suburbano. De cualquier modo, el proceso aún está en transición y son muy diversas las situaciones que se pueden encontrar en el seno de la UE.

No obstante, las transformaciones del modelo no se han traducido en ventajas desde el punto de vista del precio y la calidad. De hecho, la experiencia más marcada en dirección a la competencia por operadores privados ha sido la británica. En este país, las subvenciones públicas se han incrementado rápidamente, los precios han subido hasta situarse en el pelotón de cabeza de la UE, con una mayor repercusión negativa sobre los salarios medios, en comparación con los mayores países de Europa, y la calidad también se ha deteriorado, aunque con menor intensidad.

Finalmente, cabe constatar los problemas de análisis de datos, consecuencia de la falta de homogeneización y desagregación estadística de Eurostat, que se suma a los debidos a los cambios generados en la estructura de redes y su funcionamiento por la liberalización. Es urgente, al respecto, reorganizar y reestructurar el sistema de información ferroviaria en la UE.