Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkINTRODUCCIÓN

A partir de mediados de los años ochenta, tras el agotamiento de la estrategia de industrialización por sustitución de importaciones (ISI), el Gobierno mexicano implementó una serie de medidas, tendientes a transformar el modelo económico imperante. Siguiendo los lineamientos más tarde llamados del Consenso de Washington, encabezados por la desregulación y la apertura comercial, el Estado apostó por un crecimiento productivo, basado en la especialización y la competitividad externa (Capdevielle, Cimoli y Dutrénit, 1997). En la nueva estrategia, vigente hasta la fecha, las actividades maquiladoras y de ensamblaje con fines de exportación jugaron un papel clave bajo el supuesto de su capacidad para crear empleo y generar las externalidades positivas, necesarias para el desarrollo productivo (Puyana y Romero, 2006). Un proceso acelerado de apertura comercial y financiera, marcado por la entrada en vigor en 1994 del Tratado de Libre Comercio para América del Norte (TLCAN), atrajo fuertes montos de inversión extranjera directa y permitió la progresiva inserción de empresas locales en cadenas globales de valor, comandadas por grandes grupos transnacionales (Capdevielle, 2005).

A nivel sectorial, la sustitución de programas públicos focalizados, por medidas horizontales de fomento a las exportaciones, resultó en una paulatina concentración de la actividad industrial en un reducido número de empresas, por lo general, insertas en cadenas globales de valor (CGV), así como en el rompimiento de eslabonamientos domésticos de fabricación (Vázquez, 2012). Como resultado, en el periodo 1996-2007, las exportaciones de la manufactura crecieron a un ritmo anual promedio de 11 %, mientras las importaciones aumentaron a razón de 12,4 % al año, por lo que el saldo comercial acumuló un déficit de 28,9 mil millones de dólares en ese lapso1. Una vez pasado el primer impacto positivo de las transformaciones estructurales sobre la generación de empleo, el cambio tecnológico en las filiales de empresas transnacionales y la escasa relación de estas con los proveedores locales limitaron la creación de puestos de trabajo, lo que llevó a diversos autores a hablar del agotamiento del modelo establecido (Fuji y Cervantes, 2013; Romero y Puyana, 2003).

En suma, las exportaciones manufactureras, contrariamente a lo esperado, mostraron efectos de arrastre reducidos sobre el crecimiento económico y el nivel de ingresos de la población. Ello sentó las bases estructurales del funcionamiento actual del sector industrial mexicano. Es de señalar que, en 2008-2017, en línea con las tendencias establecidas en el periodo analizado (1996-2007), el déficit comercial de la manufactura se tornó crónico: registró un déficit acumulado de 71,5 mil millones de dólares. Cabe recordar que, como producto del colapso de la burbuja inmobiliaria en Estados Unidos (EE. UU.) y la consiguiente crisis económica, el proceso de expansión del comercio exterior de México se detuvo temporalmente. En 2009, las exportaciones de la manufactura mexicana sufrieron una caída de 22,9 % con respecto al año anterior, mientras sus importaciones cayeron 24,6 % en los mismos términos.

En este contexto, la selección del periodo de estudio de este artículo se justifica, a grandes rasgos, por el carácter estratégico de esos años, para el entendimiento de la problemática actual de la manufactura mexicana y, en lo particular, por la disponibilidad de series largas y consistentes de información de distintas fuentes, al nivel más desagregado posible, evitando valores atípicos, para un análisis que valore el desempeño del sector, no solo con base en el incremento de las ventas al exterior, sino también en términos de los avances observados en la eficiencia productiva. El presente trabajo tiene, entonces, dos objetivos: primero, determinar si existió una relación significativa entre la evolución de la productividad laboral y la de la competitividad sectorial y, segundo, caracterizar la competitividad exhibida por la manufactura mexicana en un periodo relevante de transformación estructural (1996-2007), que determinó la dinámica actual del sector productivo mexicano.

La organización del artículo es la siguiente: en el segundo apartado, se debate en relación con el concepto de competitividad y sus múltiples definiciones, poniendo énfasis en la causalidad teórica y empírica existentes entre productividad y competitividad externa y su posible direccionalidad. Lo anterior, con el fin de diferenciar procesos de competitividad auténtica y espuria.

Tras clasificar 88 actividades en tres grupos en función de su desempeño en términos de eficiencia, la tercera sección presenta los saldos comerciales, índices de ventaja comparativa y coeficientes de exportaciones sobre importaciones de estas agrupaciones en calidad de primera aproximación a los objetivos planteados.

El cuarto apartado profundiza, entonces, con respecto a la caracterización de la competitividad exhibida por la manufactura mexicana desde una perspectiva dinámica, mediante la metodología competitive analysis of nations (CAN) desarrollada por la Comisión Económica para América Latina y el Caribe (CEPAL). Finalmente, se presentan las principales conclusiones y propuestas.

CONSIDERACIONES TEÓRICAS: ANTECEDENTES

En la literatura económica, el concepto de competitividad externa carece de definición inequívoca, entre la gran variedad de definiciones existentes, la diferenciación suele resultar del nivel de desagregación utilizado, según se trate de países, sectores o empresas, o estar en función de las variables explicativas consideradas (Karadeloglou y Benkovskis, 2015). Chaudhuri y Ray (1997), en su revisión de la literatura referente, señalan la naturaleza compleja, multidimensional y relativa del concepto, al tiempo que clasifican las distintas aproximaciones teóricas en nueve categorías. Entre los autores de la categoría que han estudiado el concepto en el nivel nacional, a partir de variables pertenecientes a la industria (Gächter, Lorenz, Ramskogler y Silgoner, 2013; Máñez, Rochina y Sanchis, 2015; Porter, 1990), la mayoría entienden la competitividad como un sinónimo de crecimiento en la productividad debido a que este indicador captura no solo la eficiencia en el proceso de fabricación, sino también la calidad y características de los productos comerciados. Estos autores sostienen, principalmente, que los determinantes de la productividad y de la tasa de incremento de este indicador a nivel de la industria de una nación deben ser el centro del análisis de la competitividad externa.

En este orden de ideas, a la definición más sencilla de competitividad externa, es decir a la aplicación a nivel macro de la forma en que generalmente se mide la competitividad a nivel microeconómico, entendida como la capacidad de un país (sector) determinado, de mantener o incrementar sus cuotas en el mercado internacional (Chudnovsky y Porta, 1990), habría que añadir la relación entre estas participaciones de mercado y la eficiencia del aparato productivo. Diversos autores han defendido la idea de una mejoría de la eficiencia en los procesos de fabricación, como resultado de la exposición a la competencia en los mercados internacionales (Atkin, Khandelwal y Osman, 2017; De Loecker, 2013; Máñez et al., 2015; Unger, 1993, para el caso mexicano). Otros trabajos empíricos para diferentes casos sostienen que son las empresas más productivas las que logran incursionar en los mercados foráneos, siendo el sentido de la relación de causalidad del aumento de la productividad, en dirección de los avances en competitividad (Altuzarra, Bustillo y Rodríguez, 2016; Cuevas, 2008; Tadesse, White y Shukralla, 2015; Vu, Holmes, Tran y Lim, 2016).

Independientemente del sentido o la causalidad existentes en la relación entre productividad y competitividad externa, como señala Unger (1993), "la productividad del trabajo ha sido tradicionalmente vista como factor determinante de la competitividad" (p. 197). Karadeloglou y Benkovskis (2015) apuntan que la competitividad puede, en el caso de un país, ser vista a modo de sinónimo de conceptos más precisos, como el de productividad, lo que facilita operacionalizar su uso tanto desde una perspectiva analítica como de monitoreo económico. A manera de ejemplo, para Porter (1990), responsable en gran medida de la generalización internacional del concepto durante la década de 1980, dado que la meta principal económica de una nación es generar un elevado nivel de vida para sus habitantes, la competitividad se relaciona con el nivel de productividad con la cual una nación, región o clúster emplean sus recursos naturales, humanos y de capital.

Chudnovsky y Porta (1990) argumentan que el aumento en la productividad, en particular la laboral, es la condición necesaria, pero no suficiente, para incrementar la competitividad. Pero señalan que los incrementos "genuinos" de productividad requieren cambios tecnológicos y organizativos en los establecimientos. Al respecto, los análisis suelen diferenciar, por una parte, una competitividad "auténtica", basada en ventajas dinámicas y relacionada con mejoras en la productividad, sustentadas en el cambio tecnológico, así como en una transformación estructural progresiva de los patrones de industrialización. Por otra, de su forma "espuria", asociada con ventajas de tipo estático, como el costo de la mano de obra, las variaciones del tipo de cambio y una diversa gama de cuestiones, como la ubicación geográfica, que pueden influir en el tipo e intensidad de la demanda externa.

De hecho, Padilla (2006) define la competitividad efímera, artificial o espuria, como la asociada con bajos salarios, explotación no sustentable de recursos naturales, condiciones laborales inadecuadas y, fundamentalmente, basada en ventajas comparativas estáticas. Por su parte, la competitividad real o auténtica es la asociada en su presentación con la introducción de nuevos y mejores productos, el incremento de la capacidad productiva, las nuevas formas de organización empresarial, y se encuentra basada en ventajas comparativas dinámicas que permiten aumentar los salarios y el nivel de vida de la población. Al expresar la concepción de la CEPAL, Padilla sostiene, a su vez, la pertinencia de la productividad como mejor indicador de la competitividad, toda vez que refleja la incorporación de tecnología, la mejora de la calidad, la introducción de bienes de capital y la eficiencia productiva, entre otros.

Al respecto, Bianco (2007) señala que, en esta concepción, interactúan causas del enfoque estructural (cambio técnico) con causas del enfoque tradicional (mejora de la productividad del trabajo), en una visión dinámica de la competitividad. Explica también que las ganancias de competitividad espuria, incluida la forma típica de "flexibilización laboral", consistente en bajar los salarios reales de los trabajadores, se hacen presentes de manera fácil e inmediata, pero no pueden ser sostenidas en el mediano plazo, y generan, además, un impacto regresivo sobre el nivel y distribución de los ingresos. En cuanto a las ganancias auténticas, perduran y pueden ser recreadas en el tiempo, al tener la capacidad de retroalimentarse, debido a los procesos de aprendizaje generados durante su desarrollo o implementación. En palabras de Fajnzylber (1988), inspirador de dicha visión, "hay elevado consenso en cuanto a la existencia de un sólido vínculo entre competitividad (auténtica), incorporación de progreso técnico, dinamismo industrial y aumento de la productividad" (p. 11).

En suma, un incremento en la participación del mercado internacional no es forzosamente sinónimo de competitividad. Más aún, a pesar de la aparente certeza teórica en cuanto a la estrecha relación entre productividad y competitividad, en muchos casos, no existe evidencia sólida de esta asociación y, menos aún en términos generales, de un impacto positivo de la apertura comercial sobre la eficiencia productiva (Romero y Puyana, 2003). A grandes rasgos, los estudios sobre la asociación productividad-competitividad en la manufactura mexicana giran en torno a dos asuntos centrales: la existencia de dicha relación y el sentido de la posible causalidad en la misma. A la imagen del debate teórico, como ya se ha esbozado, los resultados encontrados son poco concluyentes y, en muchos casos, incluso contradictorios, a pesar de la gran variedad de acercamientos metodológicos utilizados.

En lo referente al lapso 1989-2000, mediante el cálculo de coeficientes de correlación para datos panel en el caso de 49 industrias de la manufactura mexicana, Romero y Puyana (2003) confirman la inexistencia de una posible relación entre desempeño exportador y productividad laboral o total de los factores. Al asociar eficiencia laboral y exportaciones manufactureras el valor del coeficiente es muy reducido (0,0811) y es incluso negativo (-0,1501), al considerar la relación productividad total de los factores-exportaciones sectoriales. En este orden de ideas, los autores concluyen una pérdida de competitividad internacional del país, a raíz de la nueva estrategia de desarrollo adoptada, partiendo del estancamiento generalizado observado de la productividad en la manufactura, cuya excepción notable, la industria automotriz, se explica por un crecimiento del indicador de eficiencia, artificialmente alimentado por una política sectorial en su favor.

Para el periodo 1996-2007, el trabajo de Cuevas (2008), a nivel agregado para la manufactura mexicana, encuentra, sin embargo, una determinación de las exportaciones sectoriales por parte de la productividad laboral, al verificar la relación de causalidad establecida por la teoría convencional en el sentido de una mayor productividad laboral, hacia una expansión de las ventas al exterior. El resultado es robusto tanto en el análisis estático, basado en una regresión múltiple con términos autorregresivos, como en el análisis dinámico, sustentado en un modelo de autorregresión vectorial. Un aspecto que debe subrayarse es que ninguna de las restantes variables introducidas en la ecuación de determinación de las exportaciones (choques financieros, costo del crédito, variaciones en la demanda externa o nivel de actividad económica de EE. UU.) registran efectos estadísticamente significativos.

En contraposición a lo encontrado por Cuevas (2008), tras realizar pruebas de raíces unitarias y estimar un modelo de corrección del error en forma vectorial (VECM), los resultados de las pruebas de causalidad de Granger, realizados por Rodríguez y López (2010), de forma agregada para el conjunto del sector manufacturero mexicano, en un periodo similar (1995-2007), señalan que el comportamiento de la productividad media laboral por persona ocupada no genera condiciones de competitividad. Sus hallazgos atribuyen el dinamismo exportador a la evolución de la demanda externa y muestran evidencia estadísticamente significativa de una relación en sentido inverso a la planteada por Cuevas (2008). En su estudio, las exportaciones determinan la evolución de la productividad con incrementos menos que proporcionales.

Recientemente, para el periodo 1999-2012, mediante un modelo panel autorregresivo con rezagos distribuidos (ARDL), Landa (2019) encuentra evidencia parcial en favor de la presencia de ganancias en productividad dentro del sector manufacturero de México, como resultado del comercio con EE. UU., y del avance tecnológico en este último país. No obstante, el impacto positivo de las importaciones es reducido y se da solo en el segmento de las industrias de baja intensidad tecnológica, condición que, según el autor, parece confirmar la ocurrencia de derrames monetarios más que tecnológicos. En síntesis, los resultados empíricos recabados, a partir de la revisión de la literatura, para el caso de la manufactura mexicana, no corroboran de forma contundente la existencia de una relación entre productividad laboral y competitividad externa en el lapso de estudio, menos aún se encuentra evidencia sólida de la causalidad pretendida por la teoría convencional que va de incrementos de eficiencia en dirección de un mejor desempeño de las exportaciones.

Al respecto, la mayoría de las explicaciones apuntan hacia un fenómeno de competitividad espuria en el sector, apuntalado por los altos grados de concentración de la estructura de fabricación y, en particular, por la lógica de deslocalización internacional de segmentos productivos propia de las estrategias corporativas transnacionales. Vidal (2014) señala que el núcleo dinámico de la actividad manufacturera mexicana se encuentra fuera del territorio nacional, en los EE. UU., a raíz del cambio de modelo económico, a mediados de la década de 1980, como resultado de un incremento en las exportaciones, controlado por un pequeño grupo de subsidiarias de grandes transnacionales, sin relaciones relevantes con la industria local. De lo anterior, infiere que las transformaciones ocurridas han hecho de la manufactura un sector sin la capacidad para ser motor sostenible de expansión productiva que promueva la emergencia de nuevas actividades y, en consecuencia, el crecimiento económico del país.

METODOLOGÍA

Una vez presentadas tanto la naturaleza compleja como las limitaciones teóricas y empíricas del tema, se analiza la evolución de la competitividad del sector manufacturero mexicano a partir de la valoración del desempeño, tanto en términos de eficiencia laboral como de balanza comercial de las distintas actividades, a alto nivel de desagregación, teniendo en cuenta el peso en la estructura del sector de cada una. Como señalan Romero y Puyana (2003), se entiende, entonces, la competitividad no como un concepto estático si no como un proceso que puede analizarse "a través de la evolución de las exportaciones y de la productividad dentro de un solo país, sin ver lo que pasa afuera". Considerando, además, que "si las exportaciones se expanden y la productividad nacional crece, de esto se infiere que la expansión de los mercados de exportación obedece a aumentos en la eficiencia (competitividad auténtica)" (p. 3).

En términos empíricos, esta perspectiva asume el reto de combinar indicadores de dos ámbitos de análisis distintos para un caso con difícil seguimiento estadístico. Primero, se integra una base de datos con los valores de la productividad laboral, calculada como el valor agregado por empleado ocupado, a nivel de 4 dígitos bajo la clasificación ISIC Rev.3. Es decir, para 88 clases de actividad de la manufactura mexicana en el periodo 1996-2007. Con el fin de poder integrar más adelante los resultados obtenidos al análisis del desempeño competitivo comercial, las cifras obtenidas de la fuente INDSTAT 4 2018, elaborada por la Organización de las Naciones Unidas para el Desarrollo Industrial (ONUDI), con una periodicidad anual, fueron convertidas a dólares constantes de los Estados Unidos (2005), utilizando el índice de precios al productor para el total de las industrias manufactureras de ese país, publicado por el United States Department of Labor (2018).

En consecuencia, tal como se indica en las siguientes tablas, las cifras en valores absolutos se presentan en términos constantes de 2005, en millones de dólares, en el caso de las exportaciones e importaciones y, en miles de dólares, en el caso de la productividad laboral.

Es de precisar que, para el caso mexicano, las cifras presentadas por la ONUDI son obtenidas de tres encuestas industriales nacionales distintas, con coberturas y niveles de desagregación diferentes. Entre 1994 y 2002, los datos proceden de las encuestas industriales mensuales bajo la Clasificación Mexicana de Actividades y Productos (CMAP), que contabilizaba 205 clases de actividad. Para 2003-2008, la serie proviene de la nueva Encuesta Industrial Anual (EIA), bajo el Sistema de Clasificación Industrial de América del Norte (SCIAN, 2002). Finalmente, los datos de los años 2009 y siguientes provienen de la EIA, bajo el SCIAN 2007 que cuenta con un mayor número de clases (240). Sobra decir que, en consecuencia, INDSTAT 4 no cuenta con información, de manera consistente y regular, para el valor agregado y para el número de empleados, ni para los años posteriores a 2008, ni para los años anteriores a 1994, ya que la encuesta industrial mensual (CMAP) registraba solamente 129 clases de actividad antes de 1994.

Como se mencionó en la introducción, la selección del periodo de estudio obedeció a su aspecto estratégico para el funcionamiento actual del sector manufacturero mexicano, la elección de los años iniciales y finales dependió, en particular, de la disponibilidad de series consistentes de información. Se optó por 1996 como año inicial, debido a las inconsistencias en la información anterior a 1994, y en especial, con el fin de evitar valores atípicos, con motivo de coyunturas económicas adversas, como la grave crisis registrada por la fuga de capitales en diciembre de 1994. De igual forma, la elección de 2007 como año final, fue limitada, tanto por el cambio drástico ocurrido en el sistema de clasificación industrial, como para evitar los valores atípicos, registrados en los años posteriores a la crisis económica global de 2008, iniciada por la llamada crisis de las hipotecas subprime en EE. UU. A manera de ejemplo de la imposibilidad de realizar un estudio de mayor envergadura en el tiempo, la fuente de información registra, para 2008, un número total de 1,4 millones de empleados en el sector y, para el año siguiente, una cifra incoherente de 2,9 millones, es decir más del doble, sin un cambio significativo en el valor agregado censado, lo anterior debido al cambio ocurrido en el SCIAN.

De igual forma, las encuestas industriales mensuales bajo la clasificación CMAP, utilizadas para la obtención de los datos de valor agregado y empleo para el periodo 1996-2002 no cuentan con información de la formación bruta de capital fijo, en consecuencia, la base INDSTAT no tiene tampoco dichas cifras. De modo que no ha sido posible calcular de forma satisfactoria un indicador de productividad total de los factores. En suma, se reconocen las limitaciones que implican dichas elecciones, resultantes de los problemas en las fuentes estadísticas, en cuanto a la imposibilidad tanto de abordar el proceso de apertura comercial desde sus inicios, a mediados de la década de 1980, como en lo referente a no poder presentar un indicador de eficiencia total de los factores que permita incluir en el análisis el papel del capital y del cambio tecnológico, en el comportamiento de la competitividad externa.

En cuanto a la información referente al ámbito del comercio exterior, se construyó una segunda base de datos mediante la reclasificación de los valores de las exportaciones e importaciones de productos, a nivel de 6 dígitos, bajo el ordenamiento del Sistema Armonizado de designación y codificación de mercancías (SA), en función de las 88 actividades consideradas. La fuente de las estadísticas es la base Comtrade de la ONU. Para evaluar el desempeño competitivo sectorial, partiendo de los grados de eficiencia productiva, se han ordenado las 88 actividades de la manufactura en tres grupos. El primer grupo de "crecimiento alto de la productividad" (CA) agrupa las 38 clases cuyo indicador se incrementó en un monto superior al promedio anual del sector (5,9 %). El segundo conjunto está formado por las 36 actividades de "crecimiento medio bajo de la productividad" (CMB), cuyo indicador tuvo un aumento menor al promedio. El tercer grupo de "decrecimiento de la productividad" (DE) considera las 14 clases que experimentaron disminución del nivel de eficiencia.

Se calcularon entonces los índices VCR para las 88 actividades de la base de datos. El índice VCR fue calculado siguiendo la fórmula:

donde:

X i son las exportaciones de la actividad i

M i son las importaciones de la actividad i

n son las 88 clases consideradas (Buturac, Lovrinčević y Teodorović, 2004)

A diferencia del cálculo tradicional inspirado por los aportes de Balassa (1965), dado que lo que interesa en este trabajo son los cambios en la estructura industrial, las sumatorias de las exportaciones e importaciones se refieren al total del sector, en lugar del total del comercio exterior del país. Restringir el cálculo solo a la industria permite comparar con mayor claridad opciones de especialización productiva realmente alternativas, pues los patrones de especialización se encuentran de manera permanente limitados por las dotaciones factoriales nacionales. La idea es que, en un esquema de especialización productiva, un grupo de productos industriales puede ser difícilmente sustituido en forma deliberada por otro, compuesto por productos no industriales.

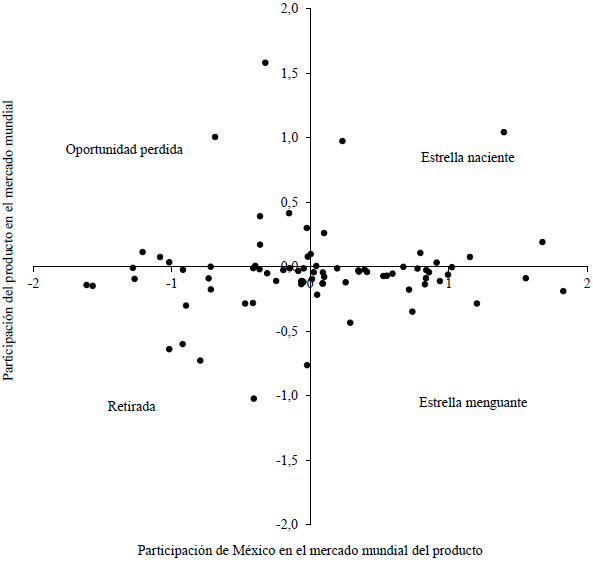

Por último, un acercamiento a la evolución de la competitividad de la manufactura mexicana, en términos dinámicos, se obtiene a partir de una extensión de la metodología CAN, elaborada por la sede subregional en México de la CEPAL. Desde la perspectiva adoptada, la transformación del patrón de especialización productiva es valorada mediante la clasificación de las exportaciones del sector, siguiendo su desempeño (dinámicas o estancadas) y en función del cambio en la participación relativa de la demanda mundial de cada mercancía en el comercio total de bienes (creciente o en retroceso). Resulta, entonces, una tipología de las ventas al exterior dividida en cuatro categorías: estrella naciente (EN), estrella menguante (EM), retirada (R) y oportunidad pérdida (OP) (Hernández, 2006).

En la metodología CAN, se habla de EN cuando las importaciones del producto aumentaron en el mercado estadounidense y el país aumentó su participación en las importaciones totales que EE. UU. hace de ese producto. EM significa que las importaciones del producto disminuyeron en el mercado estadounidense y que el país en cuestión aumentó su participación en las importaciones totales que Estados Unidos hace de ese producto. OP significa que las importaciones del producto aumentaron en el mercado estadounidense y que el país disminuyó su participación en las importaciones totales que EE. UU. hace de ese producto. Retirada significa que las importaciones del producto disminuyeron en el mercado estadounidense y que el país disminuyó su participación en las importaciones totales que EE. UU. hace de ese producto (Cordero, 2010). En el ejercicio se tomó por referencia el mercado mundial en vez de limitarlo al de los EE. UU.

RESULTADOS: EVOLUCIÓN DE LA PRODUCTIVIDAD LABORAL Y COMPETITIVIDAD EN LA MANUFACTURA MEXICANA

En cuanto a los resultados, la productividad laboral en el sector manufacturero mexicano registró un alza moderada de 5,9 % en promedio anual, en términos reales a lo largo del periodo 1996-2007 (Tabla 1). Entre las industrias con un mejor desempeño en cuanto al indicador de eficiencia, se encontraron la química básica y la reparación de buques y barcos, aunque esta segunda actividad con peso residual en la estructura sectorial. En ambos casos, el hecho se explica por tendencias en variables que sirven para el cálculo del indicador (no registradas en la tabla). Es decir, un fuerte incremento en el valor agregado y una reducción del número de empleados. En la química básica, el valor agregado aumentó en términos reales 9,4 % en promedio anual, mientras el número de empleados disminuyó 3 %, como resultado, en parte, de procesos de racionalización productiva en un contexto en que la apertura comercial intensificaba la disputa por un mercado doméstico controlado por dos grandes conglomerados nacionales, como Alpek y Mexichem (Capdevielle, 2005; Vázquez, 2013).

Tabla 1 Evolución de la productividad laboral en actividades seleccionadas, 1996 y 2007

| Código ISIC | Nombre | 1996* | 2007* | Crecimiento promedio anual (%)** |

|---|---|---|---|---|

| 151 | Producción, procesamiento y conservación de carne, pescado, frutas, legumbres, hortalizas, aceites y grasas | 23 074,14 | 25 865,05 | 1,04 |

| 153 | Elaboración de productos de molinería, almidones y productos derivados del almidón, y de alimentos preparados para animales | 50442,42 | 40 290,47 | -2,02 |

| 154 | Elaboración de otros productos alimenticios | 33 751,82 | 69 366,34 | 6,77 |

| 155 | Elaboración de bebidas | 35 118,00 | 78 009,11 | 7,53 |

| 171 | Hilatura, tejedura y acabado de productos textiles | 14 482,65 | 21 385,87 | 3,61 |

| 172 | Fabricación de otros productos textiles | 14 061,75 | 21 923,55 | 4,12 |

| 191 | Curtido y adobo de cueros; fabricación de maletas, bolsos de mano y artículos de talabartería y guarnicionería | 12 878,50 | 22 081,24 | 5,02 |

| 202 | Fabricación de productos de madera, corcho, paja y materiales trenzables | 9 495,91 | 18 496,50 | 6,25 |

| 210 | Fabricación de papel y de productos de papel | 38 171,57 | 47 499,74 | 2,01 |

| 222 | Actividades de impresión y actividades de servicios conexas | 18 224,36 | 42 926,20 | 8,10 |

| 241 | Fabricación de sustancias químicas básicas | 75 413,07 | 283 175,58 | 12,78 |

| 242 | Fabricación de otros productos químicos | 48 432,95 | 87 517,01 | 5,53 |

| 251 | Fabricación de productos de caucho | 51 920,92 | 41 856,21 | -1,94 |

| 269 | Fabricación de productos minerales no metálicos n.c.p. | 47 497,14 | 103 758,37 | 7,36 |

| 281 | Fabricación de productos metálicos para uso estructural, tanques, depósitos y generadores de vapor | 16 291,63 | 35 634,09 | 7,37 |

| 289 | Fabricación de otros productos elaborados de metal; actividades de servicios de trabajo de metales | 33 880,90 | 54 068,89 | 4,34 |

| 291 | Fabricación de maquinaria de uso general | 22 008,53 | 37 480,95 | 4,96 |

| 292 | Fabricación de maquinaria de uso especial | 25 093,52 | 34 276,61 | 2,88 |

| 3230 | Fabricación de receptores de radio y televisión, aparatos de grabación y reproducción de sonido y video, y productos conexos | 45 594,96 | 88 920,94 | 6,26 |

| 331 | Fabricación de aparatos e instrumentos médicos y de aparatos para medir, verificar, ensayar, navegar y otros fines, excepto instrumentos de ópticas | 21 963,14 | 47 952,79 | 7,36 |

| 3410 | Fabricación de vehículos automotores | 91 806,13 | 112 551,33 | 1,87 |

| 351 | Construcción y reparación de buques y otras embarcaciones | 12 726,57 | 46 340,40 | 12,47 |

| 359 | Fabricación de otros tipos de equipo de transporte n.c.p. | 14 139,45 | 17 428,12 | 1,92 |

| 369 | Industrias manufactureras n.c.p | 14 538,06 | 28 644,77 | 6,36 |

| Total manufactura | 36 731 | 68 713 | 5,86 | |

*Miles de dólares de 2005

** El crecimiento promedio anual fue calculado mediante la fórmula de la tasa geométrica:  x100, donde ϖ es la productividad.

x100, donde ϖ es la productividad.

Fuente: elaboración propia a partir de datos de ONUDI, INDSTAT (2018).

Por el contrario, las categorías relativas a los "productos de molinería; almidones y alimentos para el ganado", así como los "productos de caucho", de importancia relativa menor en la estructura, registraron caídas en sus niveles de eficiencia. Es de destacar que la actividad 3410 "vehículos automotores", pilar del patrón especializador, de alto contenido tecnológico, y dominada por las estrategias corporativas transnacionales, tuvo un muy modesto incremento de su productividad laboral en el lapso de análisis. Lo anterior, a pesar tanto de las fuertes inversiones realizadas por subsidiarias de empresas transnacionales automotrices radicadas en México, con el fin de producir partes e insumos para la industria (Vidal, 2014), como de la política pública establecida en favor del sector (Romero y Puyana, 2003).

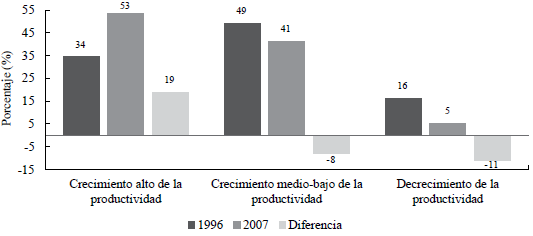

La Figura 1 muestra las participaciones de los grupos de actividades, ordenados en función del crecimiento de sus niveles de productividad, en el valor agregado sectorial total en los años 1996 y 2007, así como el cambio en tales porcentajes. Como era de esperarse, el peso en la estructura del grupo de actividades de mejor desempeño en términos de eficiencia (CA) se incrementó de forma significativa, en detrimento del relativo al de las otras dos agrupaciones (CMB y DE). Cabe señalar la relevancia en este resultado del comportamiento, principalmente sustentado en el alza del precio mundial de los energéticos en esos años, de la "refinación de productos petroleros", cuya productividad laboral registró un crecimiento promedio anual de 34,8 %: la actividad pasó de una participación en el valor agregado sectorial total de 0,5 % en 1996 a 8,3 % en 2007.

Fuente: elaboración propia con datos de ONUDI, INDSTAT (2018).

Figura 1 Participación de los grupos de actividades en el valor agregado total del sector, 1996 y 2007

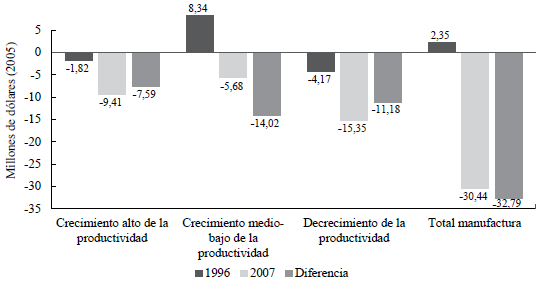

La Figura 2 muestra el saldo comercial en 1996 y 2007, así como la diferencia en los montos registrados entre los dos años considerados, de los tres grupos formados. Se observa un fuerte deterioro de la balanza de cuentas externas, tanto para el total de la manufactura como para las tres agrupaciones, sin excepción. Solamente el conjunto de actividades de crecimiento medio bajo de la productividad registró un saldo positivo en 1996, el mismo que se transformó en un déficit en 2007, mayor aún al registrado por los otros dos grupos CA y DE.

Fuente: elaboración propia con datos de ONUDI, INDSTAT (2018) y ONU, COMTRADE (2018).

Figura 2 Balanza comercial agregada de los grupos de actividades y del total de la manufactura, 1996 y 2007

En particular, se destaca el pobre desempeño competitivo de las actividades con una mejor evolución en términos de eficiencia, ya que, de forma agregada, las clases CA tuvieron déficits comerciales permanentes e, incluso, crecientes. En consecuencia, esta valoración inicial arroja indicios de competitividad espuria en el sector, independientemente de las diferencias en el comportamiento del indicador de productividad laboral de las actividades consideradas.

Por su parte, la Tabla 2 muestra los resultados encontrados para los años 1996 y 2007, separando las actividades por grupos en términos de eficiencia, pero también en función del valor registrado por el índice VCR. Si es positivo, la clase tuvo ventaja comparativa en el ámbito internacional, de lo contrario, se trató de una actividad con desventaja comparativa globalmente. Al contrastar los datos de 1996 con los de 2007, el número de clases con ventaja revelada (VCR > 0) se redujo en 11 (pasó de 44 a 33); la participación de estas clases en el valor agregado total del sector disminuyó de 51,5 % a 44 %; mientras el coeficiente de exportaciones sobre importaciones del grupo se deterioró de 246,4 % a 163,6 %.

Tabla 2 Desempeño competitivo por grupos de actividades, 1996 y 2007

| Crecimiento alto de la productividad | Crecimiento medio-bajo de la productividad | Decrecimiento de la productividad | Total | |

|---|---|---|---|---|

| Ramas con VCR > 0 | ||||

| Número de ramas 1996 | 23 | 16 | 5 | 44 |

| Número de ramas 2007 | 21 | 9 | 3 | 33 |

| Diferencia en número de ramas | -2 | -7 | -2 | -11 |

| Participación en el valor agregado 1996 (%)* | 22,48 | 23,51 | 5,47 | 51,46 |

| Participación en el valor agregado 2007 (%) | 27,51 | 16,12 | 0,43 | 44,06 |

| Diferencia en participación en valor agregado 2007-1996 (%) | 5,03 | -7,40 | -5,04 | -7,40 |

| Coeficiente exportaciones/ importaciones 1996 (%)** | 209,39 | 401,79 | 156,61 | 246,38 |

| Coeficiente exportaciones/ importaciones 2007 (%) | 185,03 | 176,78 | 119,55 | 163,63 |

| Diferencia en coeficiente exportaciones/importaciones (%) | -24,36 | -225,01 | -37,06 | -82,75 |

| Ramas con VCR < 0 | ||||

| Número de ramas 1996 | 15 | 20 | 9 | 44 |

| Número de ramas 2007 | 17 | 27 | 11 | 55 |

| Diferencia en número de ramas | 2 | 7 | 2 | 11 |

| Participación en el valor agregado 1996 (%) | 11,97 | 25,66 | 10,91 | 48,54 |

| Participación en el valor agregado 2007 (%) | 25,92 | 25,12 | 4,90 | 55,94 |

| Diferencia en participación en valor agregado 2007-1996 (%) | 13,95 | -0,54 | -6,01 | 7,40 |

| Coeficiente exportaciones/ importaciones 1996 (%) | 44,94 | 52,40 | 30,66 | 45,22 |

| Coeficiente exportaciones/ importaciones 2007(%) | 47,83 | 54,58 | 27,60 | 46,56 |

| Diferencia en coeficiente Exportaciones/Importaciones (%) | 2,89 | 2,18 | -3,06 | 1,34 |

* La participación en el valor agregado fue calculada a partir de las 88 actividades consideradas.

** El coeficiente exportaciones/importaciones se calculó mediante la fórmula: (X/M) x 100 %, donde X son las exportaciones y M las importaciones respectivas.

Fuente: elaboración propia con datos de ONUDI, INDSTAT (2018) y ONU, COMTRADE (2018).

A grandes rasgos, los resultados anteriores esbozan las principales características de un proceso de especialización sectorial, dependiente de un número cada vez menor de actividades, cuya competitividad se sustentó principalmente en su inserción en segmentos terminales de ensamblaje de CGV, caracterizados por montos altos y crecientes de importaciones. Para Landa (2019), este fenómeno de especialización en segmentos con bajo aporte de valor agregado local fue, además, limitado desde la perspectiva de sus derramas tecnológicas y conllevó la gradual desarticulación de las cadenas productivas domésticas.

En cuanto a los grupos CA, CMB y DE, se destaca la elevada participación, superior a la de las otras dos agrupaciones, de las actividades de "crecimiento medio bajo de la productividad" con ventaja comparativa, en el valor agregado total del sector en 1996 (23,5 %). No obstante, se observa también una tendencia al incremento en el tiempo de este porcentaje en el caso de las clases CA con VCR > 0, en detrimento de los grupos CMB y DE. En 2007, las actividades con ventaja comparativa revelada se concentraron en el grupo de mejor desempeño en términos de eficiencia, lo que podría indicar, en primera instancia, una posible correlación positiva entre evolución de la productividad laboral y competitividad externa. Sin embargo, al comparar de nuevo los datos de 1996 con los de 2007, para el conjunto de "crecimiento alto de la productividad", tanto el número de las clases con desventaja comparativa como su peso en la generación sectorial total se acrecentó considerablemente: pasó de 12 % a 25,9 % (Tabla 2).

Parece, entonces, que estas tendencias resultaron del aumento de la participación de las industrias de "crecimiento alto de la productividad" en la estructura de fabricación, pero no traducen una relación significativa entre el indicador de eficiencia y el de competitividad externa. Esta última apreciación se encuentra en línea con los resultados obtenidos por Rodríguez y López (2010), quienes mediante el método de Johansen, estimaron una ecuación en la que la elasticidad de la productividad media con respecto a las exportaciones manufactureras fue de alrededor de 0,85. Dado que en las pruebas de Granger, el comportamiento de la productividad no contribuyó a explicar las mejoras en la eficiencia, los autores concluyeron que "el dinamismo que se registra en el sector manufacturero, medido por la productividad del trabajo, está determinado en gran medida por la demanda externa, y que, al parecer, la productividad no está generando, por sí misma, condiciones de competitividad" (pp. 53-54).

En este orden de ideas, el deterioro de los coeficientes de exportaciones sobre importaciones presente de forma agregada en las clases con ventaja comparativa de los tres grupos y, en especial, en las referentes al conjunto de "crecimiento medio bajo de la productividad", en el cual se incluye la fabricación de vehículos automotores, ejemplo de una actividad regida por las estrategias corporativas transnacionales, ratifica la ausencia de una posible correlación entre productividad laboral y competitividad externa. La caída de este coeficiente para las clases con VCR > 0 expresa la profundización de la dependencia de la competitividad exhibida por la manufactura mexicana, en relación con la importación de insumos y componentes incluidos en los productos exportados, fomentada por la política pública a raíz de la apertura comercial, elemento explicativo central del fenómeno de desarticulación de las cadenas de fabricación domésticas. Sin embargo, es necesario advertir que la evidencia presentada, no puede considerarse concluyente en lo referente a la influencia de la apertura externa sobre la ausencia de correlación entre la evolución de la productividad laboral y la competitividad externa en la manufactura mexicana.

En términos de competitividad dinámica, la Tabla 3 y la Figura 3 sintetizan los principales resultados del ejercicio CAN. Solamente once de las 88 actividades son estrellas nacientes (17,6 % del valor agregado sectorial total en 2007), es decir, productos cuya participación en el comercio internacional aumentó y en los que la manufactura mexicana incrementó también su cuota de mercado mundial. No obstante, la suma de estrellas nacientes y estrellas menguantes fue de 45 casos, en los cuales, el sector consiguió acrecentar su peso en los mercados globales, independientemente, del comportamiento de dichas clases. En suma 52,2 % de la generación productiva manufacturera en 2007 estaba vinculada con ventas crecientes al extranjero. En consecuencia, los beneficios del auge exportador se vieron limitados por el escaso dinamismo de los productos vendidos al exterior y la cada vez mayor dependencia con respecto a las compras externas. De modo que el coeficiente de exportaciones sobre importaciones disminuyó 16,9 % al comparar 2007 con 1996 para el conjunto del sector y registró magras tasas de crecimiento promedio anual: 0,7 % y 1,2 % en los rubros EN y EM, respectivamente.

Tabla 3 Competitividad dinámica por grupos de actividades, 1996-2007

*El crecimiento anual fue calculado mediante la fórmula de la tasa geométrica promedio:  x100 %, donde: X/M=coeficiente exportaciones/importaciones.

x100 %, donde: X/M=coeficiente exportaciones/importaciones.

Fuente: elaboración propia con datos de ONUDI, INDSTAT (2018) y ONU, COMTRADE (2018).

Con el fin de obtener una representación gráfica más clara, se omitieron los valores extremos correspondientes a las categorías 1553 (EM); 2023 (R); 2320 (EN); 2694 (R); 3000 (EM); 3130 (OP); 3140 (R); 3230 (EM); 3520 (EN). Fuente: elaboración propia con datos ONU, COMTRADE (2018).

Figura 3 Tipología de productos exportados por la manufactura mexicana, 1996-2007 (diferencias porcentuales de 2007 con respecto a 1996)

Estas tendencias cobran mayor significado a nivel de los grupos delineados. En la agrupación de crecimiento alto de la productividad (CA), el número de EM, así como su peso relativo en el valor agregado total, son mayores a las cifras registradas en la categoría EN, lo que pone en evidencia la ausencia del carácter dinámico en la competitividad exhibida por estas actividades. Se destaca, en particular, el decrecimiento en el coeficiente de exportaciones sobre importaciones de las clases de mejor desempeño: en términos tanto de eficiencia como de competitividad, la tasa promedio anual de incremento de este coeficiente en las industrias del conjunto CA y EN fue de -6,4% (Tabla 3). Al respecto, diversos estudios señalan que el crecimiento de las exportaciones estimuló la importación de insumos, teniendo por consecuencia un efecto multiplicador bajo de las ventas al exterior sobre la dinámica económica (Moreno-Brid, Rivas y Santamaría, 2005; Ruiz, 2004).

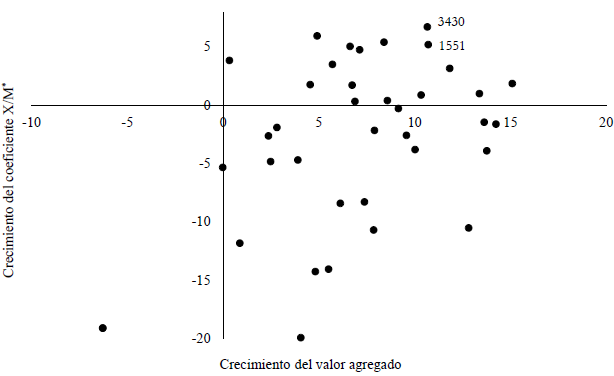

La Figura 4 muestra las actividades del grupo de crecimiento alto de la productividad en función de sus variaciones anuales promedio del valor agregado y del coeficiente de exportaciones sobre importaciones. La mayoría de las actividades (20) se localiza en el cuadrante inferior derecho, con variaciones positivas del valor agregado y decrecimientos del coeficiente de exportaciones sobre importaciones. Ello confirma, de manera más robusta, una dependencia progresiva en términos competitivos de las clases con progresos de eficiencia con respecto a las importaciones de insumos y componentes. Asimismo, parece evidente la inexistencia de una correlación significativa entre la evolución de la productividad laboral y la de la competitividad externa a un nivel desagregado de análisis, en línea con los resultados encontrados por Romero y Puyana (2003). Por el contrario, todo parece indicar que además de la cercanía geográfica con los Estados Unidos, los costos laborales y, a grandes rasgos, las ventajas de eficiencia estática fueron el principal determinante del modelo exportador manufacturero mexicano.

Con el fin de obtener una representación gráfica más clara, se omitió un valor extremo correspondiente a la categoría 2320 "Refinación de productos petroleros". * El crecimiento del valor agregado y del coeficiente X/M fue calculado en términos de sus tasas geométricas promedio anual. Fuente: elaboración propia con datos de ONUDI, INDSTAT (2018) y ONU, COMTRADE (2018).

Figura 4 Desempeño competitivo de actividades con crecimiento alto de la productividad laboral, 1996-2007 (porcentajes)

En este orden de ideas, en la Figura 4, el cuadrante superior derecho contiene las clases que exhiben características de competitividad auténtica en el periodo, en concreto, altos incrementos de la productividad laboral y aumentos del valor agregado y del coeficiente de exportaciones sobre importaciones. La Tabla 4, por su parte, registra estos 16 casos que representaron, en 2007, solo 16,8 % de las exportaciones sectoriales y 22 % del valor agregado total del sector. Destacan las categorías "destilación, rectificación y mezcla de bebidas alcohólicas" (1551) y "partes y accesorios para vehículos" (3430), únicas con alzas promedio anuales superiores a 10 % en la generación de valor añadido y a 5 % en el coeficiente de comercio exterior. La observación relevante es que, si bien 15 de estas 16 actividades con competitividad auténtica incrementaron su cuota de mercado internacional, 11 de estas son estrellas menguantes, es decir productos cuya participación en el comercio mundial fue en declive. Este resultado confirma la ausencia de dinamismo en el patrón exportador.

Tabla 4 Análisis de la competitividad auténtica de actividades seleccionadas, 1996-2007 (porcentajes)

| Código ISIC | Nombre | Tasa de crecimiento del valor agregado* | Tasa de crecimiento coeficiente (X/M) | Tipología |

|---|---|---|---|---|

| 1520 | Elaboración de productos lácteos | 10,34 | 0,88 | Estrella menguante |

| 1551 | Destilación, rectificación y mezcla de bebidas alcohólicas; producción de alcohol etílico a partir de sustancias fermentadas | 10,69 | 5,18 | Estrella menguante |

| 1553 | Elaboración de bebidas malteadas y de malta | 4,55 | 1,80 | Estrella menguante |

| 1554 | Elaboración de bebidas no alcohólicas; producción de aguas minerales | 6,87 | 0,33 | Estrella naciente |

| 1810 | Fabricación de prendas de vestir, excepto prendas de piel | 5,70 | 3,51 | Retirada |

| 2109 | Fabricación de otros artículos de papel y cartón | 8,36 | 5,41 | Estrella menguante |

| 2221 | Actividades de impresión | 6,74 | 1,73 | Estrella menguante |

| 2424 | Fabricación de jabones y detergentes, preparados para limpiar y pulir, perfumes y preparados de tocador | 6,64 | 5,04 | Estrella menguante |

| 2692 | Fabricación de productos de cerámica refractaria | 0,34 | 3,86 | Estrella menguante |

| 2695 | Fabricación de artículos de hormigón, cemento y yeso | 11,81 | 3,17 | Estrella menguante |

| 2811 | Fabricación de productos metálicos para uso estructural | 7,13 | 4,75 | Estrella naciente |

| 2893 | Fabricación de artículos de cuchillería, herramientas de mano y artículos de ferretería | 15,08 | 1,91 | Estrella menguante |

| 2922 | Fabricación de máquinas herramienta | 4,92 | 5,94 | Estrella menguante |

| 3311 | Fabricación de equipo médico y quirúrgico y de aparatos ortopédicos | 8,56 | 0,40 | Estrella naciente |

| 3430 | Fabricación de partes, piezas y accesorios para vehículos automotores y sus motores | 10,67 | 6,72 | Estrella menguante |

| 3520 | Fabricación de locomotoras y de material rodante para ferrocarriles y tranvías | 13,38 | 1,00 | Estrella naciente |

* Las tasas de crecimiento del valor agregado y del coeficiente X/M fueron calculadas en términos de sus tasas geométricas promedio anual.

Fuente: elaboración propia con datos de ONUDI, INDSTAT (2018) y ONU, COMTRADE (2018).

Estas características del desempeño competitivo sectorial parecen avalar la hipótesis planteada por Capdevielle y sus colaboradores (1997), confirmada por diversos estudios, en lo referente a una competitividad de la manufactura mexicana no necesariamente relacionada, ni con mejoras en la productividad agregada, ni con un cambio estructural positivo en los patrones de industrialización. En su análisis, el crecimiento de las exportaciones del sector se explica por el quehacer de un pequeño grupo de actividades, apuntalado por dos aspectos asociados; la introducción de nuevas formas de organización y la inserción en redes de comercio internacional, siguiendo la lógica de estrategias corporativas transnacionales.

En consecuencia, a la luz del debate teórico presentado en el segundo apartado de este trabajo, la competitividad de la manufactura mexicana, en el periodo 19962007, puede ser calificada de "espuria", considerando que se sustentó, principalmente, en la capacidad para vender productos en el mercado de los Estados Unidos, por parte de redes productivas globales capitaneadas por grandes empresas transnacionales y, en mucho menor medida, en el desarrollo y difusión de capacidades tecnológicas.

CONCLUSIONES

El presente trabajo ha querido resaltar la importancia de asociar el análisis del desempeño exportador al de la eficiencia productiva, a un alto nivel de desagregación, como punto de partida para el estudio de la competitividad de industrias y sectores específicos, en el caso de México, en un periodo histórico clave de reconfiguración productiva: 1996-2007. Las restricciones en cuanto a disponibilidad de series estadísticas largas y consistentes y, en su reclasificación, de forma a hacerlas comparables entre sí, conllevan la utilización de metodologías de menor complejidad, pero con resultados más sencillos y accesibles. En este sentido, el fracaso del modelo de desarrollo productivo, basado en la especialización y el fomento a las exportaciones, en el esquema de la inserción de empresas locales en CGV, implementado por el Gobierno mexicano, a partir de la apertura comercial de la economía y hasta la fecha, puede explicarse, en gran medida, por los determinantes de la competitividad exhibida por el sector manufacturero del país.

Los cálculos y ejercicios estadísticos realizados muestran un incremento de la participación de las actividades de crecimiento alto de la productividad laboral, tanto en el valor agregado como en las exportaciones del sector. No obstante, tal aumento fue concomitante con el deterioro de la balanza comercial y la creciente dependencia con respecto a las importaciones de insumos y componentes, en el seno de estas actividades. Asimismo, el proceso de especialización se concentró en un número cada vez menor de industrias, con escasos efectos de arrastre sobre el resto de la estructura, lo que limitó las posibilidades de articulación doméstica y la generación de puestos de trabajo. Al respecto, utilizando la matriz insumo-producto, Fuji y Cervantes (2013) subrayan tanto el reducido peso del valor añadido indirecto nacional, contenido en las ventas manufactureras al exterior, como resultado del aislamiento de las ramas exportadoras con respecto a los proveedores domésticos de insumos, como la elevada concentración del patrón especializador. En sus cálculos, solamente tres subsectores aportaban 54 % del valor añadido nacional contenido en las exportaciones sectoriales.

Otro aspecto que debe destacarse es la ausencia de dinamismo en el modelo exportador. Por la metodología utilizada en este trabajo, solamente 11 de las 88 actividades fueron catalogadas como estrellas nacientes a pesar de que más de la mitad (45) está asociada a cuotas crecientes de mercado global en el lapso en cuestión, lo que evidencia las limitaciones de analizar la competitividad, basándose exclusivamente en una evaluación estática de los cambios en las participaciones de las ventas al exterior en mercados internacionales. De igual forma, de las 16 clases identificadas con competitividad auténtica, con tasas de crecimiento de la productividad laboral superior al promedio sectorial e incrementos en el valor agregado y en el coeficiente de balanza comercial, las estrellas nacientes son únicamente cuatro, es decir casos sostenibles en el largo plazo. Así, la diversidad existente en la naturaleza y características de estas actividades parece confirmar la ausencia en el sector de un proceso competitivo consistente, apuntalado por una causalidad robusta entre productividad laboral y desempeño exportador, lo anterior con total independencia del tipo de industria (ligera o pesada) en cuestión, contrariamente a lo sugerido por Lee (2002) para el caso de Corea del Sur y del subsector de pertenencia.

En síntesis y en respuesta a los objetivos de este trabajo, en el periodo inmediatamente posterior a la firma del TLCAN, se llevó a cabo un proceso de transformación productiva en el que no existió una correlación sustantiva entre la evolución de la productividad laboral y el desempeño externo en el caso de la manufactura mexicana. Dado que el incremento en las exportaciones sectoriales se sustentó principalmente en ventajas comparativas estáticas y no en mejoras de eficiencia, la competitividad del sector fue espuria, en línea con lo expuesto por Romero y Puyana (2003) y otros estudios. Al margen de condiciones de productividad competitiva, el auge exportador estuvo asociado tanto con la lógica organizativa de las estrategias de relocalización y aprovisionamiento global de las empresas transnacionales (Unger, 1993), como con los altos grados de concentración de la oferta y la presencia de mercados nacionales oligopólicos. De hecho, Chiquiar y Ramos (2009) atribuyen el pobre desempeño competitivo del sector, en ese lapso histórico clave, a un diseño institucional que conlleva la consolidación de estructuras de mercado rígidas y, en consecuencia, ineficiencia en la asignación de los recursos disponibles.

Entonces, a partir de la evidencia estadística y empírica disponible, el análisis presentado en este trabajo revela que entre la firma del TLCAN y la crisis económica global del 2008, se asientan las bases de una profunda transformación estructural en la manufactura mexicana. El que la competitividad externa registrada no estuviera asociada con mejoras en la productividad laboral lleva a la necesidad de replantear la orientación y pertinencia de una política pública que persiste en la actualidad. Más allá de las posturas dogmáticas, el sector externo debe actuar como palanca de desarrollo económico y no como desarticulador del aparato de fabricación. En este orden de ideas, una política industrial alternativa partiría de una planeación integral, centrada en el fomento a las actividades con mayores efectos de arrastre sobre el conjunto de la estructura productiva y en la creación de las complementariedades necesarias para un proceso de diversificación que construya un tejido industrial más denso e independiente del ámbito externo. La selección de los principales beneficiarios de los apoyos estatales emanaría entonces, de forma indirecta, de los requerimientos específicos de la sociedad, en un momento específico de su proceso autónomo y autóctono de desarrollo.