Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

PermalinkINTRODUCCIÓN

La idea fundamental de la nueva geografía económica se centra en el papel de los efectos del tamaño del mercado en la generación de vínculos que fomentan la concentración de recursos, proveedores y servicios, entre otros. Esto se produce a través de los diferentes tipos de economías de aglomeración, como las economías de escala, en las cuales, al alcanzar sus más altos niveles de producción, sus costos de producción por unidad descienden. Por tanto, muchas empresas del sector industrial o financiero se asocian, porque las posibilidades de expansión de su producción dependen de las distancias de concentración.

Asimismo, las economías de localización, como otro tipo de economías de aglomeración, se producen por la concentración de empresas de un mismo sector productivo, lo cual deriva de la posibilidad de a) compartir mercados conjuntos de trabajo calificado, b) servicios y suministros especializados, c) generación y transferencia de conocimiento para la innovación de procesos de trabajo y adecuación tecnológica, d) acceso a servicios públicos de calidad y e) las instituciones y mercados financieros para apalancar financieramente sus operaciones.

En ese orden de ideas, otro tipo de economías de aglomeración son las economías de urbanización, donde la concentración de la infraestructura residencial se produce en torno a la gravitación de los grandes mercados, cuyos centros comerciales ofrecen mayor diversidad y cantidad de bienes y servicios. Todo lo anterior aumenta la utilidad de los hogares, por el fácil acceso a una buena infraestructura y servicios institucionales públicos, así como mayores oportunidades de acceder a buena educación y especialización laboral.

En razón de lo antes expuesto, esta investigación da a conocer los resultados de un análisis sobre el valor agregado bruto cantonal de Ecuador, desde el enfoque de la economía de aglomeración, de acuerdo con Fujita y Krugman (2003). En ese sentido, se busca ver cómo las economías de aglomeración de Ecuador, entre 2007 y 2017, han producido dos grandes centros de crecimiento, al tiempo que han generado externalidades negativas y efectos de deseconomías de escala.

Para cumplir con este objetivo, el trabajo se ha dividido en cuatro partes. En la primera, se presenta una revisión de la literatura referente a las economías de aglomeración y su relación con las externalidades negativas y las deseconomías escala, lo que termina haciendo efectivas o no las políticas desarrollo regional en Ecuador, para demostrar las hipótesis de convergencia en el Ecuador a nivel cantonal. La segunda parte expone la metodología utilizada y los métodos cuantitativos implementados para el análisis de datos. Por último, en la tercera parte, se dan a conocer los resultados, las conclusiones y las recomendaciones sobre el tema de investigación.

REFERENTES TEÓRICOS

El estudio sistemático de la economía espacial tiene sus orígenes en los siguientes trabajos: William Petty (aportes en una teoría del valor-tierra); Richard Cantillon; sir Edward West, quien, en su Essay on the application of capital to land (1815), expuso su idea de rendimientos decrecientes debido a la necesidad de recurrir a tierras poco fértiles y al trabajo adicional (Schumpeter, 1994/1954); investigación que desarrollaron Ricardo (1950/1973), Mill (1848/1985) y Von Thünen (1783-1850) (Krugman, 1998). Por otra parte, se encuentra la idea de las industrias localizadas que Marshall (1890) denominó "industria localizada" (localized industry) (Marshall, 1890/1920, p. 154), que fue la base para el desarrollo de la división del trabajo en áreas como la industria y la dirección de empresas (negocios). Para Marshall (1890/1920), las causas de la localización de industrias son, entre otras, naturaleza, clima, el suelo, el desarrollo de minas y canteras en lugares de fácil acceso por tierra y agua, el apoyo de personas con poder político y económico y que son demandantes de bienes de calidad. Esto último, hace de una determinada zona industrial un polo de atracción de trabajadores especializados.

Una ampliación del concepto de Marshall (1890/1963) vino de la mano de Becattini (1987) para quien el distretto industriale es un conjunto de empresas que es en parte homogéneo y en parte heterogéneo, en el sentido de que realizan partes, productos o fases diferentes y parciales de producción. Para este autor, el elemento territorial es importante, ya que es donde se desenvuelve el clima social y empresarial que crea competencias y condiciones favorables, para el desarrollo de una producción típica que identifica el distrito (Becattini, 1989). Según Brusco (2008), Becattini (1987) y Rullani (2004), las empresas del distrito industrial obtienen más ventajas que la empresa tradicional, cuando se cumplen estas condiciones: disponibilidad de bienes comunes, mano de obra calificada, empresas suplidoras de servicios o tecnología; que la elaboración de un producto sea divisible de tal modo que cada empresa pueda desarrollar sus propias especializaciones en calidad y flexibilidad; y que el ambiente social del distrito favorezca la reducción de costos de transacción.

Dentro de la tipología de sistemas productivos y redes de empresas, surge el concepto de clúster (Porter, 1998), que se entiende como concentraciones en un espacio geográfico de empresas productoras, suplidoras, proveedoras e instituciones directa o indirectamente asociadas (universidades o institutos de tecnología) o asociaciones comerciales. Estas empresas compiten y cooperan entre sí, operando en ámbitos específicos, en un entorno de riesgo sistemático con oportunidades y amenazas.

Ahora bien, autores como Krugman (1998), parte de los aportes de Von Thünen (1826/1910); la afirmación de la ventaja comparativa de Ricardo; la investigación de la ubicación de Weber (1909); la teoría del lugar central de Christaller (1933) y Lösch (1940); la ciencia regional de Isard (1956) y la teoría de los sistemas urbanos de Henderson (1974). Estos trabajos significaron valiosos adelantos y aportes científicos con ideas establecidas para lo que Krugman (1991) desarrolló como la nueva geografía económica, con lo cual estimuló toda una nueva teorización y, en menor escala, un trabajo empírico.

La nueva geografía económica, según Krugman (1998), consiste en modelos completos de equilibrio general, en los cuales las restricciones presupuestarias, tanto de dinero como de recursos, se especifican y respetan cuidadosamente. Las distribuciones geográficas de la población, la demanda y la oferta son endógenas y, de hecho, la retroalimentación es bidireccional entre las decisiones de ubicación de los agentes individuales y estas distribuciones, fuente principal de la cual deben partir los análisis de las economías de aglomeración y las consecuencias que generan a través de las externalidades negativas y las deseconomías de escala.

Otras líneas de pensamiento más influyentes en la teoría de la ubicación según Krugman (1998), se encuentran la teoría del lugar central de Christaller (1933) y Lösch (1940). Estos autores proponen soluciones de planificación, mediante la jerarquización y distribución geográfica de los centros urbanos y las dimensiones de los mercados, aprovechando las externalidades positivas de las zonas de aglomeración.

En ese orden de ideas, Audretsch (1998) enfatiza en el surgimiento de la importancia de la proximidad local y los conglomerados geográficos, precisamente, en un momento en que la globalización parece dominar la actividad económica, donde la geografía es importante para la actividad innovadora y, en última instancia, para la ventaja comparativa internacional.

Por ello, los procesos de globalización y de desarrollo de las telecomunicaciones han estimulado un cambio en la ventaja comparativa de los principales países desarrollados hacia una mayor importancia de la actividad innovadora (Audretsch, 1998). Este cambio en la superioridad relativa ha elevado el valor de la actividad económica basada en el conocimiento. Dado que el conocimiento se produce y transfiere de manera más eficiente a través de la vecindad local, la actividad económica basada en el nuevo conocimiento tiene una alta propensión a agruparse dentro de una región geográfica. Lo cual ha inducido un cambio esencial en la política pública hacia las empresas, distanciándose de las políticas que coartan la libertad de las unidades de producción para contratar sus factores productivos, hacia un nuevo conjunto de políticas habilitadoras, implementadas a nivel regional y local.

Ahora bien, las regiones metropolitanas deben su subsistencia a la capacidad de valorar las economías de aglomeración (Boussauw et al., 2018), las cuales aumentan con el tamaño de las ciudades en forma de metropolización. Sin embargo, se generan externalidades negativas (inhabitabilidad de la ciudad, contaminación ambiental y cogestión vehicular, entre otras). Las externalidades negativas son compensadas, en el caso de la producción, cuando el costo marginal privado es menor al costo marginal social, lo cual ocurre porque el mercado genera una asignación en la que se produce una cantidad de bienes con externalidades positivas superior a la socialmente eficiente. En el caso de consumo, el beneficio marginal privado es mayor al beneficio marginal social. Esto se origina porque el mercado genera una asignación en la cual se produce una cantidad de bienes con externalidad positiva inferior a la socialmente eficiente (oferta insuficiente).

Por ello, los autores mencionados proponen la aplicación de modelos de desarrollo policéntricos, que permitan mejores condiciones de habitabilidad y sostenibilidad a las economías de aglomeración. Esto, mediante la utilización de mapas de economías de aglomeración potenciales, donde las externalidades positivas de aglomeración pueden optimizarse. Estos mapas son utilizados para desarrollar una nueva visión espacial policéntrica, mediante la conformación de zonas centrales metropolitanas, haciendo más eficiente la localización del crecimiento demográfico futuro y la optimización de externalidades positivas de aglomeración, manteniendo el carácter morfológico de sus mercados a pequeña escala.

Las ciudades son los motores del crecimiento de las economías nacionales y globales. Ahora bien, el ese motor del crecimiento depende, a su vez, de la interconexión de las ciudades a redes (Frost, 2017). En ese sentido, el Estado debe generar políticas para mejorar la posición de las ciudades en el sistema de redes a escala planetaria (Frost, 2017).

Por ello la investigación sobre las economías urbanas y el crecimiento económico urbano distingue tres subcampos que se ocupan de las economías de aglomeración, de acuerdo con Frost (2017): 1) la estructura de las economías urbanas (diversificación frente especialización); 2) capital humano y 3) la calidad y estructura de las instituciones. El crecimiento económico de las ciudades puede explicarse mediante la asociación de la proximidad a la producción, que crea un conjunto favorable de condiciones (económicas, institucionales y sociales) para apoyar y promover el incremento del valor agregado bruto.

Una economía de aglomeración incorpora tres tipos distintos de economías: economías de escala, economías de localización para determinados sectores productivos y economías de urbanización, correspondientes a los servicios para las empresas y los individuos. Asimismo, para Frost (2017), el aspecto espacial está conectado con la posibilidad de acumular conocimientos en un contexto local y, por tanto, es crucial para el desarrollo de una economía de aglomeración. Sumado a la cultura local y el capital social, lo que aumenta la competitividad de las empresas.

Existe un amplio consenso entre los economistas urbanos y regionales según Capello (2001), sobre la importancia de las economías de aglomeración en la definición de la productividad urbana y el crecimiento. Donde el crecimiento urbano irregular se interpreta como resultado de los diferentes niveles de productividad de los factores que, a su vez, están mayormente influenciados por el tamaño de la ciudad y las dimensiones del mercado.

La existencia de economías de aglomeración, según Capello (2001), explica por qué las grandes ciudades se caracterizan por mayores rentas y salarios. De acuerdo con este autor, Adam Smith propuso por primera vez la idea de que la productividad aumenta con la escala de producción, por medio de la especialización y la división del trabajo.

Asimismo, el tamaño de la industria, y no el tamaño de la ciudad, es la explicación para una mayor productividad de los factores (Capello, 2001). Esto, debido a que la especialización industrial permite mayores mercados de entrada y salida. Dicho argumento, según Capello (2001), fue expuesto anteriormente por Alfred Marshall, quien había señalado la presencia de una "atmósfera industrial" en áreas altamente especializadas.

Al respecto, en La concentración regional de las industrias y el desempeño de las empresas: una aproximación a nivel múltiple, por medio de un modelo jerárquico lineal de tres niveles aplicado a una muestra de 509 empresas ubicadas en el estado de São Paulo, Martins, Burstein y Csillag (2010) revelaron evidencias de que las concentraciones industriales proporcionan a las empresas mayor productividad. En ese orden de ideas, se encuentra Concentración urbana y economías de aglomeración: reexaminando la relación, de Petrakos (1992), quien aportó evidencia de que las economías de aglomeración externas en las ciudades más grandes se han agotado, aunque el proceso de concentración continúa teniendo un impacto positivo en la producción. Este efecto se atribuye a los ajustes internos causados por la concentración en la intensidad de los factores en las actividades de producción de las áreas urbanas. Los resultados sugieren una política de Estado con el objetivo de aliviar los costos sociales de la concentración en metrópolis superpobladas.

Otro estudio que relevante es Economías externas de tamaño de la ciudad y tecnología de producción de las industrias manufactureras, de Farazmand (2014). Este trabajo muestra cómo la adaptación de las nuevas tecnologías, la competencia por la innovación, las capacidades empresariales y la especialización en trabajos de alto nivel de complejidad, son de importancia crucial para la supervivencia de una empresa competitiva. Lo anterior complementa la existencia de la diversidad económica y disponibilidad de los factores productivos en áreas urbanas, lo que contribuye que sean mucho más eficientes el intercambio de ideas, la transmisión del conocimiento y el incremento de la producción.

En ese sentido, Farazmand (2014) indica que las economías de aglomeración han sido un problema en las ciudades y un desafío a las propuestas de localización desde Thünen (1926) y Weber (1957). La discusión de estas economías fue principalmente conceptual hasta finales de la década de 1950. En ese momento, Vernon (1960) completó el análisis detallado de las relaciones entre la industria y los factores externos que influyen en los procesos productivos de las fábricas en Nueva York. Más tarde, Chinitz (1961) contrastó las economías Nueva York y de Pittsburgh, de una manera que pone de manifiesto que el tamaño de la industria y la disponibilidad de los servicios de negocios eran independientemente más importantes que el tamaño de la población residente en la zona de aglomeración industrial.

Finalmente, en 2013, Esqueda dio a conocer Economías de aglomeración en el contexto de la nueva geografía económica, donde señala la importancia de las economías de aglomeración como materia de estudio fundamental para la nueva geografía económica (NGE). En ese orden de ideas, Venables (2006) define la geografía económica como el estudio de la localización, distribución y organización espacial de las actividades económicas en la superficie terrestre.

De acuerdo con lo expuesto en distintos trabajos empíricos, según Esqueda (2013), la influencia de la aglomeración empresarial e industrial destaca en los procesos de desarrollo nacional y en las causas que provocan la concentración e inequidad del crecimiento económico. Esas causas dependen de la intensidad de fuerzas centrípetas y centrifugas en la conformación de las economías de aglomeración y sus posibles relaciones en los procesos de integración económica regional, nacional e internacional.

La paradoja en la economía urbana en los últimos treinta años es que las economías de aglomeración (y las deseconomías) son la fuerza impulsora detrás de la cual se explica la concentración geográfica de la actividad económica y de la población dentro de las ciudades (Richardson, 1995). Ha habido diversos intentos para medir estas economías, pero su estimación sigue siendo difícil.

Esto se debe a que las economías de escala externas, tanto para industrias individuales como para la actividad económica en general, ayudan a explicar por qué la actividad económica y la población se concentran en las ciudades de alta aglomeración urbana y empresarial, mientras que las economías de escala relacionadas con la población están sujetas a tener en cuenta la concentración de servicios de consumo de orden superior como hospitales especializados, instalaciones deportivas y culturales, servicios profesionales e institucionales, en los centros urbanos más grandes.

En ese sentido, la concentración espacial, finalmente, se limita a compensar las deseconomías, que van desde las deseconomías pecuniarias (por ejemplo, las altas rentas de la tierra y los salarios) hasta la congestión del tráfico y la contaminación relacionada con la densidad poblacional e industrial. La tensión entre estas fuerzas contrarias explica la rapidez con que crecen las áreas metropolitanas. Más interesante es que, en gran medida, explican los cambios en la estructura espacial metropolitana a lo largo del tiempo. Debido a que, históricamente, tanto las economías de aglomeración como los costos de congestión se generan dentro del núcleo central y, cuando las economías comienzan a verse abrumadas por los efectos de la congestión, las empresas (y los hogares) pueden escapar de las consecuencias al reubicarse en lugares descentralizados.

Como se ha dicho en otras ocasiones, existe una relación estrecha entre las economías de aglomeración, las externalidades negativas y las deseconomías de escala. Al respecto Canbäck, Samouel y Price (2006), en ¿Cómo las deseconomías de escala de impactan el tamaño de la empresa y su rendimiento? Una visión teórica y empírica, señalan que las deseconomías de escala se manifiestan a través de cuatro factores interrelacionados: 1) consecuencias atmosféricas (Williamson, 1975, pp. 128-129); 2) aislamiento burocrático (Williamson, 1975); 3) los límites de incentivos en la relación laboral (Williamson, 1975, pp. 129-130) y 4) la distorsión de la comunicación debido a la racionalidad limitada.

Las economías de aglomeración traen consigo la expansión y el crecimiento de las empresas. Lo anterior, ocurre en el nivel interno de la organización y puede generar externalidades negativas, como la contaminación atmosférica, la congestión del transporte y el hacinamiento urbano, hacia lo externo de la organización a medida que se incrementan los niveles de producción. Esos efectos negativos, por vía del aumento de impuestos o políticas públicas podría afectar la rentabilidad de las empresas.

METODOLOGÍA

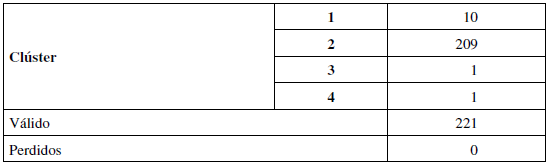

Esta investigación es descriptiva (ex-post facto), porque busca representar con precisión las características de una situación particular (Kothari, 2004, p. 2). En este caso, la de los cuatro clústeres1 estimados para el estudio, según el número y tipo de empresas (Tabla 1), así como las indicaciones del investigador, en cuanto al número de grupos que se proyecta obtener como resultado.

Tabla 1 Clasificación de las empresas por tamaño

| Tipo de empresa | Personal ocupado | Valor bruto de las ventas anuales (USD) |

|---|---|---|

| Microempresa | 1-9 | ≤100000 |

| Pequeña empresa | 10-49 | 100 001-1 000 000 |

| Mediana empresa (A) | 50-99 | 1 000 0001-2 000 000 |

| Mediana empresa (B) | 100-199 | 2 000 001-5 000 000 |

| Gran empresa | Más de 200 | Más de 5 000 000 |

Fuente: Instituto Nacional de Estadística y Censos (2014).

En este caso, de los 221 cantones en los cuales se subdivide territorialmente la República de Ecuador (tablas 2 y 3), los cantones de Quito y Guayaquil se ubican en los clústeres 3 y 4, respectivamente; mientas los cantones de Ambato, Cuenca, Ibarra, Machala, Manta, Latacunga, Loja, Portoviejo, Riobamba y Santo Domingo conforman el clúster 1. Por último, los restantes 209 cantones conforman el clúster 2. De ellos, se busca describir el valor agregado bruto cantonal, la participación en el valor agregado bruto cantonal y la tasa de crecimiento del valor agregado bruto, consumo intermedio y producción.

Tabla 2 Centros de clústeres finales

| Tipo de empresa | Promedio del número de empresas por clúster | |||

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |

| Microempresa | 151 251 | 12 272 | 793 821 | 1 248 777 |

| Pequeña empresa | 13 320 | 801 | 119 619 | 161834 |

| Mediana empresa (A) | 1495 | 94 | 16 637 | 21 017 |

| Mediana empresa (b) | 965 | 55 | 11297 | 15 017 |

| Gran empresa | 591 | 34 | 9259 | 13 172 |

| Total | 167 623 | 13 255 | 950 633 | 1 459 817 |

Asimismo, para cada clúster estimado, se busca señalar el porcentaje de territorio, población, densidad poblacional, participación en el número y tipo de empresas, así como las tasas de crecimiento, los tipos de actividad económica en los que se disgrega el valor agregado bruto cantonal y, finalmente, su participación en la recaudación tributaria nacional. Se integran los clústeres 3 y 4, mientras los clústeres 1 y 2, se mantienen como dos conglomerados de estudio o unidades de análisis. No obstante, cada análisis consta de estimaciones nacionales (cuarto elemento de disertación analítica).

Ahora bien, en el presente estudio se aplicó la técnica de aglomeración de k-medias, la cual, según Everitt y Hothorn (2011, p. 175), busca dividir los n individuos u objetos de estudio en un conjunto de datos multivariados en k grupos o agrupaciones (G 1 , G 2 , ... , G k ), donde G i denota el conjunto n i de individuos u objetos de estudio en el grupo i y se da k a un posible rango que especifica el investigador, minimizando algún criterio numérico (valores bajos de que se consideran indicativos de una "buena solución"). La más utilizada es la implementación de k-means clustering (clúster de k-medias), la cual intenta encontrar la partición de los n individuos en k grupos que minimiza la suma dentro de grupo de cuadrados (WGSS) sobre todas las variables. Explícitamente, este criterio es el siguiente:

Donde

ij

(l)

es la media de los elementos en el grupo G

i

en la variable.

ij

(l)

es la media de los elementos en el grupo G

i

en la variable.

RESULTADOS

Las variables descritas y analizadas fueron tomadas de tres fuentes de información. En lo que concierne a la medición del valor agregado bruto cantonal, tanto total como por actividad, la producción y el consumo intermedio, las cuales se estimaron en términos reales por el método del deflactor del PIB, corresponden al Banco Central del Ecuador (BCE). En lo atinente al número y tamaño de empresas, cantidad de habitantes por cantón y extensión de territorio de cada uno, el Instituto Nacional de Estadísticas y Censos del Ecuador (INEC). Finalmente, todos los datos referentes a la recaudación tributaria total y cantonal pertenecen al Servicio de Rentas Internas (SRI).

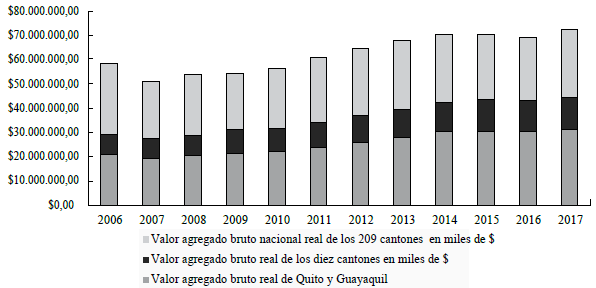

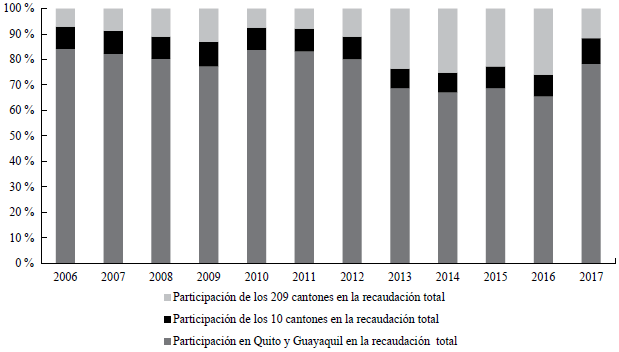

Las figuras 1 y 2 permiten observar, tanto en términos absolutos como porcentuales, la participación mayoritaria y con tendencia creciente de Quito y Guayaquil, junto a los 10 cantones en la evolución del valor agregado en Ecuador. En el valor agregado acumulado 2006-2017, representan 304 527 457,64 de dólares los cantones C; mientras los 10 cantones representan 128 501 632 252,79 de dólares, los 209 restantes representan 318 266 597 510,21 de dólares, para un total de 751 295 687 407,51 de dólares.

Fuente: Banco Central del Ecuador (2019).

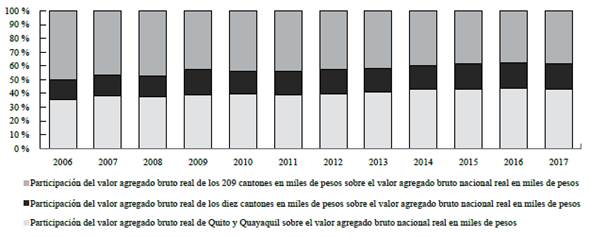

Figura 2 Participación en el valor agregado bruto cantonal

En términos relativos, Quito y Guayaquil tienen una participación de 40,53 %; mientras los otros 10 cantones, el 17,10 % y los 209 cantones restantes, el 42,39 %. Lo cual revela una concentración de la producción y generación de valor agregado del 57,63 % en tan solo 12 cantones de los 221 existentes en 2006-2017. Pero en 2017 esta cifra se eleva al 61,33 %.

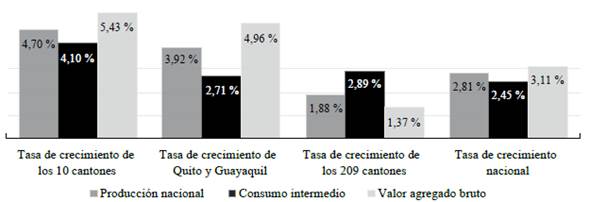

Con excepción de Quito y Guayaquil, en la Figura 3 se observan pequeñas diferencias entre la tasa de crecimiento de la producción y la tasa de crecimiento del consumo intermedio en el cluster 1 de los diez cantones y a nivel nacional. No obstante, en los 209 cantones (cluster 2), la tasa de crecimiento de consumo intermedio es superior al de la producción. Esto trae como consecuencia un proceso de deseconomías de escala, situación en la que el costo marginal de un producto aumenta a medida que aumenta la producción. En otras palabras, es un punto en el proceso de producción, donde las economías de escala alcanzan su límite y comienzan a aumentar los costos marginales en lugar de disminuirlos con la producción adicional (Gans et al., 2014, p. 305).

Fuente: Banco Central del Ecuador (2019).

Figura 3 Composición del valor agregado bruto cantonal por cluster estimado por el lado de la producción

También se señala que esto ocurre cuando la curva de costo total promedio a largo plazo, que transmite información importante sobre la tecnología para producir un bien, aumenta el costo total promedio a largo plazo, a medida que aumenta la producción.

Ello ocurre porque los niveles más altos de producción facilitan la especialización de los trabajadores, lo que permite a cada trabajador mejorar en sus tareas asignadas. Las deseconomías de escala pueden surgir debido a problemas de coordinación inherentes a cualquier organización grande. Cuantos más bienes finales produce una empresa, más costoso se vuelve el equipo directivo y menos efectivos son los gerentes para mantener bajos los costos (Gans et al., 2014, p. 306).

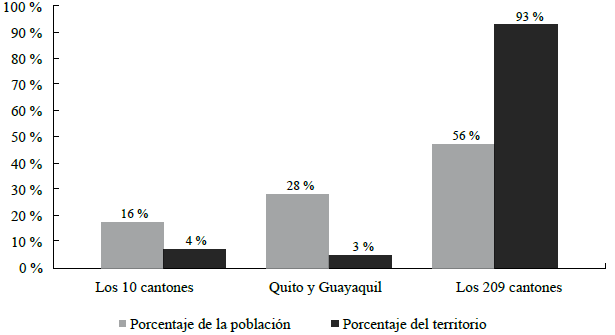

En la Figura 4 se observa una concentración del 44 % de población en solo el 7 % del territorio, espacio geográfico donde se genera, en 2017, el 61,33 % del valor agregado bruto cantonal total, mientras que en el 93% del territorio restante solo se produce el 38,67 % remanente, donde se concentra el 56 % de la población. Ello denota una muy alta densidad poblacional para Quito y Guayaquil, moderada para los 10 cantones y baja para los 209 restantes, como me explica más adelante.

Fuente: Instituto Nacional de Estadísticas y Censo (2019).

Figura 4 Distribución de la población y el territorio de acuerdo con cada cluster

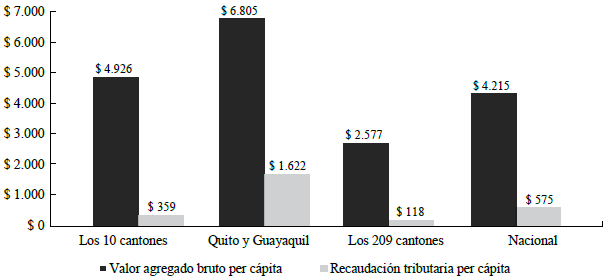

Ahora bien, al entrelazar la información de las figuras 1, 2 y 4, puede evidenciarse en la Figura 5 un alto valor agregado bruto per cápita en Quito y Guayaquil, cuya contribución (recaudación tributaria per cápita o valor agregado bruto per cápita) fue del 24 %; mientras los diez cantones tienen 7 %; los 209 cantones 5 % y el promedio nacional es de 14 %. No obstante, se constata que el valor agregado bruto per cápita de los 10 cantones casi duplica al valor agregado bruto per cápita de los 209 cantones, mientras que el valor agregado bruto per cápita en Quito y Guayaquil casi lo triplica.

Fuente: Banco Central del Ecuador, Servicio de Rentas Internas e Instituto Nacional de Estadísticas y Censo (2019).

Figura 5 Distribución del valor agregado cantonal total y recaudación tributaria per cápita de acuerdo con cada cluster

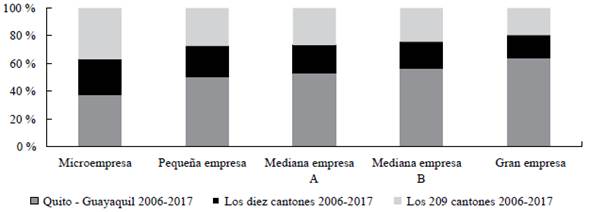

De acuerdo con lo mostrado en la Figura 6 y lo tipificado en la Tabla 1, con la excepción de la microempresa donde la distribución porcentual es más uniforme respecto a su localización geográfica, se puede observar que el 38 % de ellas está establecido en los clusteres 3 y 4 de Quito y Guayaquil, el 25 % en los 10 cantones (cluster 1) y el 37% en los 209 cantones (cluster 2). Del total de las empresas establecidas en Ecuador, la mayor parte está geolocalizada en Quito y Guayaquil: el 50 % de las pequeñas empresas, el 53 % de la mediana empresa A, el 56 % de la mediana empresa B y el 64 % de la gran empresa. Lo que permite confirmar la presencia de una economía de aglomeración, la mayor parte de las empresas que generan valor agregado se encuentra ubicadas en el 3 % del territorio ecuatoriano.

Fuente: Instituto Nacional de Estadísticas y Censo (2019).

Figura 6 Distribución porcentual segun el tipo de empresa en cada cluster

Mientras los 10 cantones que representan el 4 % del territorio nacional, cuentan con el asentamiento del 22 % de las pequeñas empresas, 20 % de la mediana empresa B, 19 % de la mediana empresa A y el 17 % de la gran empresa. Todo ello, en contraste con la dispersión de empresas asentadas en el 93 % del territorio nacional en los 209 cantones restantes, lo cual significa el 27 % de las pequeñas empresas y medianas empresas A, el 24 % de la mediana empresa B y el 19 % de la gran empresa. Razón está explica la concentración de la producción y valor agregado en señalada anteriormente en tan solo 12 cantones del país.

Fuente: Banco Central del Ecuador (2019).

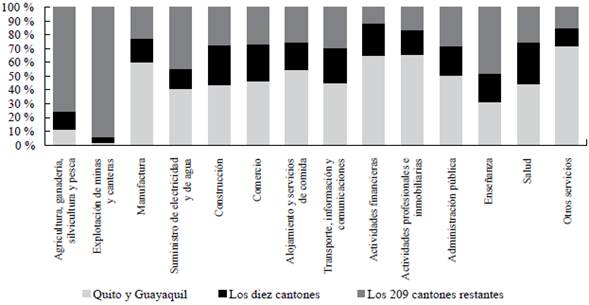

Figura 7 Distribución del valor agregado bruto cantonal de acuerdo con el tipo de actividad económica

En ese sentido, estos 12 cantones representan los clusteres 1, 3 y 4 y el 7 % del territorio nacional. En términos de generación de valor agregado real por actividad económica, significan el 77 % del sector manufactura, el 56 % de suministro de electricidad, el 75 % del sector construcción, 74 % del comercio, 75 % de servicios de alojamiento y hotelería, 60 % en transporte e información, el 88 % de la actividad financiera, el 84 % de las actividades profesionales, el 72 % de la administración pública, el 52 % del sector educativo, el 74 % de servicios de salud y el 85 % de otros servicios. Todas estas actividades son componentes esenciales del sector secundario y terciario de la economía. Mientras que actividades propias del sector primario como la agricultura y ganadería solo representan el 24 % y en explotación de minas y canteras apenas el 6 %.

Mientras los 209 cantones, que representan el 93 % del territorio nacional, solo significan el 23 % del sector manufactura, el 44 % de suministro de electricidad, el 25 % del sector construcción, el 26 % del comercio, el 25 % de servicios de alojamiento y hotelería, el 40 % en transporte e información, el 22 % de la actividad financiera, el 16 % de las actividades profesionales, el 28 % de la administración pública, el 48 % del sector educativo, el 26 % de servicios de salud, 15 % de otros servicios. Todas estas actividades son componentes esenciales del sector secundario y terciario de la economía. A diferencia de actividades propias del sector primario como la agricultura y ganadería, donde representan el 76 % y en explotación de minas y canteras el 94 %.

Las cifras descritas validan la hipótesis de que, en apenas el 7% de su territorio, la república de Ecuador muestra las características de una economía urbana de aglomeración empresarial e industrial, mientras en el 93 % de su territorio evidencia las características de una economía rural, con baja densidad poblacional (35 habitantes/km2, de acuerdo con INEC), poca generación de valor agregado bruto y baja concentración empresarial e industrial como quedó demostrado. No así en Quito y Guayaquil donde, según datos de la institución referenciada, la densidad poblacional es 602 habitantes/km2; a diferencia de los 10 cantones del clúster 1 (Ambato, Cuenca, Ibarra, Machala, Manta, Latacunga, Loja, Portoviejo, Riobamba y Santo Domingo), la densidad poblacional es 221 habitantes/km2.

Fuente: Servicios de Rentas Internas (2019).

Figura 8 Participación real en la recaudación tributaria nacional

En los análisis previos pudo constatarse que en 2006-2017 más del 57 % de la producción y valor agregado bruto se concentra en el 7 % del territorio, al igual que el 73 % de los diferentes tipos de empresas establecidas en Ecuador, acompañado de una alta a moderada densidad poblacional, que en términos promedios está en el orden de los 364 habitantes/km2. Pero, más concentrada aún se encuentra la recaudación tributaria real, sobre todo en Quito y Guayaquil, cuya presión fiscal es 3 %. Además, ambos cantones representan el 76,61 % de la recaudación nacional, en tan solo el 3 % del territorio ecuatoriano; mientras los 10 cantones tienen el 8,81 % y los 209 cantones el 14,58 %, cuya presión fiscal es 7,53 % y 4,98 %, respectivamente. Es decir 85,42 % de la recaudación nacional recae en el 57,63 % del valor agregado generado y en la producción, ubicada en el 7 % del territorio, lo cual evidencia un desbalance total en las cargas fiscales, que impacta negativamente en las zonas geográficas de mayor productividad. Esto pudiera explicarse por las externalidades negativas generadas por las economías de aglomeración presentes en Quito y Guayaquil.

Al sustraer de la recaudación tributaria total el impuesto sobre la renta y el impuesto al valor agregado, el remanente representa el 14,39 % según el SRI (2019), recursos que pudieran estar dirigidos a cubrir externalidades negativas. Entre ellos, se encuentra el impuesto a consumos especiales, vehículos motorizados, contaminación vehicular, redimible de botellas plásticas, regalías, patentes y utilidades de conservación minera, tierras rurales, contribución para la atención integral del cáncer y las contribuciones solidarias, entre otros. En los años 2013-2017, estos impuestos han representado el 20,81 % de la recaudación total (SRI, 2019).

Precisamente, tales externalidades negativas se manifiestan en cuanto a sus efectos medioambientales, mediante la contaminación en la salud, producción agrícola y bosques, ecosistemas salvajes, efluentes en agua y sistemas acuáticos, calentamiento de la atmósfera por emisión de CO2 y otros gases, agotamiento de recursos no renovables, accidentes ocupacionales con repercusión pública, contaminación sobre los edificios y alteración de zonas recreacionales y culturales.

En ese sentido, el Estado interviene, buscando corregir la deficiencia, e intenta maximizar el beneficio total de la sociedad, a través de la regulación de actividades que generen externalidades negativas. Actúa también prohibiendo o limitando las actividades económicas que produzcan altos efectos contaminantes o que sean peligrosas, cerca de núcleos urbanos, para lo que establece correctores (impuestos elevados). De ese modo el impacto económico de las externalidades afecta directamente a la parte que la origina y, por tanto, es necesario que las tenga en cuenta a la hora de planificar su producción y tomar sus decisiones.

Ahora bien, el cobro de mayores impuestos genera una pérdida irrecuperable de eficiencia tanto en el excedente del productor, como para el consumidor (Figura 9). En el caso de la economía ecuatoriana según el SRI (2019), el 57,64 % de la recaudación total está compuesto por impuestos al consumo, mientras el 42,36 % está dirigido a la producción. Lo cual evidencia una política fiscal más regresiva, donde la mayor carga impositiva recae sobre el consumidor. No obstante, lo dicho limita o restringe mayores niveles de productividad en Quito y Guayaquil, que son los dos cantones de mayor generación de valor agregado en Ecuador, pues significan el 40,53 % del total en términos promedios en 2006-2017; los diez cantones significan el 17,10 % y los 209 cantones, el 42,39 %; mientras que sus respectivas cargas fiscales del total de la recaudación constituyen con el 76,61 %; el 8,81 % y el 14,58 %, respectivamente.

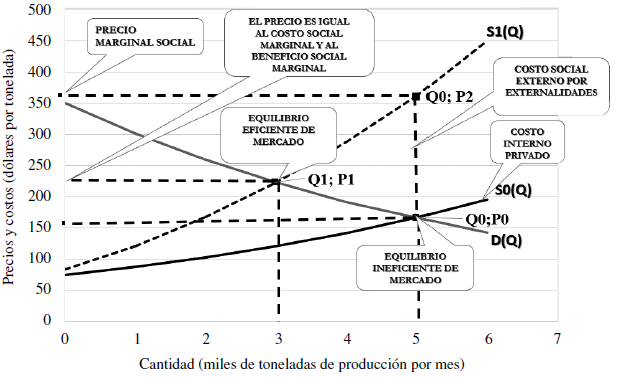

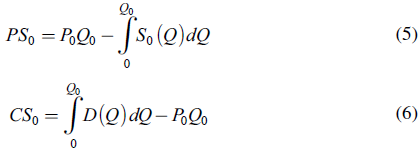

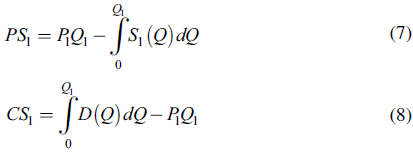

En la Figura 9, puede observarse que el costo marginal privado interno es inferior al costo marginal externo generado por las externalidades. El punto de equilibrio eficiente de mercado eleva su precio de P0 dólares la tonelada a P1, y disminuye las cantidades demandadas de Q0 TM a Q1 TM. No obstante, el equilibrio de mercado es ineficiente, ya que el costo marginal social excede al beneficio marginal social, lo que aumenta el precio marginal social de P1 a P2 Como la cantidad eficiente es Q1, hay una sobreproducción de Q0 TM y una pérdida irrecuperable de eficiencia de (Q0-Q1).

Debido a que el precio marginal social P2, con el cual el costo marginal social es igual al beneficio marginal social, es muy superior al precio de equilibrio eficiente de mercado P1, causado en mayor cuantía por la externalidad negativa, esto afecta los niveles de productividad. Esto, a su vez, provoca un estancamiento en el mediano y largo plazo y, posteriormente, la caída de la producción, ya que se produce una caída de la demanda por el aumento del precio. Por ello, entramos en el análisis matemático de la pérdida irrecuperable de eficiencia, el costo social externo causado por las externalidades negativas, el costo privado interno y el excedente de productor y consumidor en los diferentes puntos de equilibrio, de la siguiente manera:

Pérdida no cubierta por la ineficiencia:

Costos sociales externos por externalidades:

Costos privados internos:

Excedentes del productor y del consumidor en [Q0, P0]:

Excedentes del productor y el consumidor en [Q1, P1]:

Donde: PS0 < PS1 y CS0 < CS1

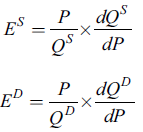

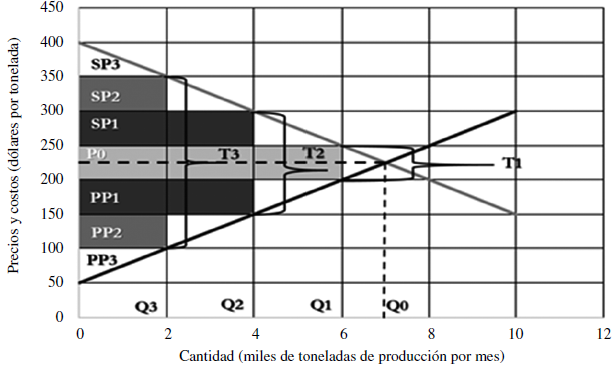

Cuando se aplica un impuesto a los compradores, la curva de demanda se desplaza hacia abajo, según el tamaño del impuesto; mientras cuando se impone a los vendedores, la curva de oferta se desplaza hacia arriba según el tamaño del impuesto. En cualquier caso, cuando el impuesto se establece, el precio pagado por los compradores aumenta y el precio recibido por los vendedores cae (Figura 10). Al final, las elasticidades de oferta y demanda determinan cómo se distribuye la carga fiscal entre productores y consumidores (Mankiw, 2009, p. 160):

Proporción del impuesto pagado por el vendedor:

Proporción del impuesto pagado por el comprador:

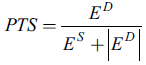

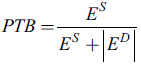

Esta distribución es la misma independientemente de cómo se aplique. La Figura 10 muestra estos efectos. La curva que se desplaza depende de si el impuesto se aplica a los vendedores (la oferta cambios de curva) o compradores (los cambios de la curva de demanda). El propósito aquí es que el impuesto establece una diferencia entre el precio que los compradores pagan y el precio que los vendedores reciben. Debido a esta imposición fiscal, la cantidad vendida cae por debajo del nivel que se vendería sin un impuesto. En otras palabras, un impuesto sobre un bien hace que el tamaño del mercado para el bien se reduzca (Mankiw, 2009, p. 160), lo que produce una pérdida irrecuperable de eficiencia la cual dependen del tamaño del impuesto y se explica matemáticamente de la siguiente manera:

Pérdida no cubierta por ineficiencia:

Donde: ULE T3 > ULE T2 > ULE T1

Lo expuesto se traduce en una disminución tanto del excedente del productor y el consumidor, como consecuencia del aumento de la tasa impositiva que, en este caso, se incrementa por el impuesto a las externalidades negativas, con el que se pretende resarcir a la comunidad los efectos sociales adversos ocasionados por las economías de aglomeración. En el caso de Ecuador, la tasa de crecimiento de la recaudación anual promedio en términos reales en el periodo 2006-2017 entre Quito y Guayaquil fue 7,90 %; mientras que la tasa de crecimiento de la producción 3,92 % y la del valor agregado fue 4,96 %. Igualmente, en los 10 cantones o clústeres, la tasa de crecimiento de la recaudación anual promedio en términos reales fue de 7,72 % mientras que la tasa de crecimiento de la producción fue 4,70 % y la del valor agregado fue 5,43 %. Finalmente, en los 209 cantones, clúster 2, la tasa de crecimiento de la recaudación anual promedio en términos reales fue de 16,74 % mientras que la tasa de crecimiento de la producción 1,88 % y la del valor agregado 1,37 % (BCE, 2019, SRI, 2019). A continuación, se explica matemáticamente este efecto:

Ingreso fiscal del Gobierno:

Donde: FIG 3 > FIG 2 > FIG 1

Excedente del productor y el consumidor en [Q0, P0]:

Donde: PS l > PS 2 > PS 3 y CS l > CS 2 > CS 3

CONCLUSIONES

Luego de analizar todos los aspectos que se consideraron determinantes en el presente estudio, se llega a las siguientes conclusiones:

Ecuador presenta una economía de aglomeración en los cantones Quito y Guayaquil (clústeres 3 y 4), que equivalen al 3 % del territorio nacional: en 2017, concentraban el 43,12 % de la generación de valor agregado bruto, el 52 % del parque empresarial e industrial, el 28 % de la población y el 76,61 % de la recaudación tributaria nacional.

Esa economía de aglomeración en Quito y Guayaquil está generando externalidades negativas que, a su vez, atentan contra la productividad y reducen el mercado, por el crecimiento en mayor cuantía de la carga fiscal (impuestos) al de la producción y el valor agregado, cuya presión fiscal es del 30 %, con tendencia creciente.

Ese proceso de aglomeración en Quito y Guayaquil (junto a Durán y Samborondón), las dos ciudades más importantes del país, consideradas "Distritos Metropolitanos" por la Secretaría Nacional de Planificación y Desarrollo del Ecuador (SENPLADES), ha sacado partido de dos procesos de la economía ecuatoriana: 1) las políticas adoptadas por el presidente Sixto Durán Ballén (1992-1996) de descentralización administrativa, con sesgo municipalista y 2), a partir del 2000, la implementación del sistema de dolarización. Por otra parte, las autoridades locales brindaron el apoyo institucional, por medio de políticas sectoriales-territoriales en que se combina la lógica territorial horizontal y la lógica de las actividades económicas principales de ambos distritos metropolitanos, lo que permitió conciliar en las políticas públicas nacionales y subnacionales la racionalidad de las aproximaciones sectoriales con las relaciones de proximidad que se dan en esos distritos de una manera más efectiva que en el resto de las regiones del país.

Los 10 cantones (clúster 1) presentan una economía en franca expansión, con un crecimiento de la producción y valor agregado bruto del 4,70 % y 5,43 %, respectivamente, con una baja presión fiscal del 7,53 %, que representa el 4 % del territorio nacional. Para 2017, tenían el 18,20 % de la generación de valor agregado bruto, el 21 % del parque empresarial e industrial, el 16 % de la población y el 8,81 % de la recaudación tributaria nacional. Lo cual las sitúa como las próximas economías de aglomeración del país, pues, además, conforman dos grandes redes ciudades junto a Quito en la Región de la Sierra, y Guayaquil en la Región de la Costa.

En lo que corresponde a los 209 cantones (clúster 2), se presentan serios problemas de productividad, con una tasa de crecimiento del consumo intermedio superior al de la producción y el valor agregado bruto en términos reales para el periodo 2006-2017, a pesar de tener una presión fiscal del 4,98 %. Esta situación se debe a que prevalece una economía rural de poco desarrollo tecnológico y a una industria extractiva de pequeña envergadura.

Se observó que, debido a la baja densidad poblacional y empresarial, la baja tributación respecto al tamaño del valor agregado bruto que genera, dicha zona económica representa el 38,67 % del valor agregado bruto, el 27 % del parque empresarial e industrial, el 56 % de la población y el 14,58 % de la recaudación tributaria nacional para 2017. Con lo cual se clasifica como unas de las áreas económicas poco productivas del país. Así, se requieren políticas de reformas en favor de mercados que estimulen la productividad, descarten la posible evasión fiscal y faciliten la inversión privada nacional y extranjera, a fin de crear condiciones de infraestructura y servicios públicos acordes con las necesidades de expansión económica.

En consecuencia, dados los datos analizados, pueden dejarse sentados dos aspectos:

- Ecuador está experimentando lo que la nueva geografía económica ha denominado "aglomeración de actividades económicas", donde se han dinamizado las actividades productivas y de servicios de abajo hacia arriba y viceversa (Krugman, 1995a). Esto significa que se han desarrollado fuerzas de atracción hacia el territorio (bahías, ríos, localizaciones centrales o estratégicas, acceso a mercados y acceso a productos y derrames (spillovers) tecnológicos. También se han generado fuerzas de repulsión que surgen desde los principales distritos metropolitanos. Estas fuerzas son principalmente: altas rentas inmobiliarias, relaciones económicas centro-periferia, largos recorridos, contaminación, congestión y recursos naturales dispersos, entre otros (Costa y Duch, 1998; Fujita y Krugman, 2003; Krugman, 1995b).

- En los mercados donde se experimenta el fenómeno de la aglomeración y donde prevalecen mercados de competencia imperfecta, se ha abonado el terreno para la presencia de disparidades entre las regiones con aglomeración y las regiones que lo son en menor medida (Krugman, 1992 y Myrdal, 1957/1962).

La existencia de economías de aglomeración y su consolidación tanto en Guayaquil como en Quito ha contribuido, por falta de políticas públicas adecuadas, a un proceso de desconcentración mínimamente supervisada hacia regiones más rezagadas y ha hecho lento el desarrollo de otras regiones con más perspectivas. En este sentido, las autoridades nacionales de planificación económica y las autoridades regionales y cantonales de zonas rezagadas no cuentan con unas estrategias flexibles de acción conjunta adecuada, a fin de aprovechar las fuerzas centrífugas provenientes de los dos principales centros de desarrollo económico de Ecuador y promover actividades económicas con potencial de generar negocios redituables para las empresas, la población y la administración pública.

En tal sentido, un grupo de iniciativas conjuntas podría desarrollarse en aspectos como estos: descubrir nuevas vocaciones de carácter económico en el ámbito regional; realizar un inventario de oportunidades de negocios regionales; establecer políticas regionales económicas que incentive la no partida de empresas de la región y de atracción a la región de nuevas empresas con ventajas de carácter fiscal, de disponibilidad de mano de obra calificada, de localización y, sobre todo, con alto grado de confianza entre los órganos públicos, las empresas y las comunidades.