Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkINTRODUCCIÓN

Una vez terminada la Segunda Guerra Mundial, con la consecuente destrucción física, moral y económica que enfrentaba Europa después de más de cinco años de guerra, Estados Unidos logró imponer el dólar como moneda de referencia internacional, en los Acuerdos de Bretton Woods (1944)1, apoyado en la implementación del plan Marshall para la reconstrucción de Europa. No obstante, esta moneda conservó el patrón oro. En 1971, Richard Nixon derogó el patrón dólar-oro, de modo que el dólar se convirtió de facto en dinero fiat y se estableció el tipo de cambio flexible. Desde ese momento, Estados Unidos controla la oferta de la divisa más importante y no ha dudado en usarla como arma para afianzar su hegemonía económica y generar presión a gobiernos cuya posición política no se alinea con la de ese país. Ejemplo de esto son las múltiples sanciones económicas impuestas a Irán, Rusia, Venezuela y la República Popular China, entre otros.

Después de la Guerra Fría, ha quedado sobre la mesa un mundo interconectado, que se comporta de manera inequitativa y centra la mayor parte del poder en el mundo occidental. Debido a este desequilibrio, nació un movimiento internacional liderado por Rusia, China e India, por medio del cual se busca un sistema adicional, completamente autónomo e independiente de las economías occidentales. Es decir, procura consolidar un reordenamiento del orden mundial que ataque directamente la hegemonía de Estados Unidos.

Lo anterior implica una mayor interconectividad entre las economías que buscan tal independencia, de modo que se fortalezcan los lazos de cooperación entre ellos y aflojen relativamente los que mantienen una dependencia directa del sistema internacional centrado en Occidente. Esto incluye generar un sistema internacional paralelo, con sus propias políticas, monedas fuertes e instituciones, cuyo objetivo no es el conflicto ni la asimilación con Occidente, sino lograr mayor irrelevancia, dando mayor fuerza al llamado mundo sin el Oeste, donde el comercio internacional ha crecido a una tasa mucho más rápida que en la economía global (Barma, Ratner y Weber, 2007).

El 30 de noviembre de 2015, el Directorio Ejecutivo del Fondo Monetario Internacional (FMI) aprobó el renminbi (RMB), también llamado yuan, como nueva divisa de la canasta de monedas que componen los derechos especiales de giro (DEG2). De esa manera, desde el primero de octubre de 2016, el yuan empezó a ser considerado moneda de libre uso, como el dólar estadounidense (USD), el euro (EUR), la libra esterlina (GBP) y el yen japonés (JPY).

El FMI tiene dos criterios para incluir una divisa en los DEG. Por un lado, el país de origen de la divisa debe tener un papel destacado en el comercio global, como gran exportador; por otro, que la divisa sea de uso libre. Como se podrá observar en el desarrollo de esta investigación, si bien el yuan aún debe recorrer un largo camino para llegar a ser la mayor moneda de reserva internacional, lo cierto es que este es un paso determinante en esa dirección, que amplía las oportunidades para ser utilizado como medio de pago para transacciones internacionales y como activo negociado considerablemente en el mercado de divisas.

El esfuerzo que han venido haciendo las autoridades chinas para establecer una posición favorable para el RMB busca dar por terminada la supremacía del USD como moneda internacional. A partir de esta estrategia, se han presentado resultados importantes, con un aumento considerablemente rápido del uso del RMB como medio de pago de las exportaciones chinas: pasó de casi 0 % en 2010 a 25 % en 2013 (Guttmann, 2016). No obstante, el poder del USD, seguido distantemente por el EUR y el JPY, se ve reflejado en la acumulación de reservas internacionales en esa moneda por parte de todos los países. Entre otras cosas, esto permite que las constantes expansiones monetarias de la Reserva Federal, como los recientes programas quantitative easing, no generen presiones inflacionarias, ya que gran parte de esa liquidez sale de su territorio; o bien que, ante procesos de depreciación, la pérdida de su valor no solo sea asumida por los estadounidenses.

A pesar del esfuerzo de las autoridades chinas por aumentar el alcance internacional del RMB, en los últimos años ha sufrido algunos retrocesos, aunque mantiene un modesto comportamiento como activo para pagos internacionales. Asimismo, en Hong Kong, el mercado off-shore más grande, los depósitos en yuanes a finales de 2017 se habían desplomado en un 47 % desde su máximo en diciembre de 2014 y, de las reservas de divisas que mantienen los gobiernos del mundo, solo el 1,1 % estaba en RMB, en comparación con el 64 % del dólar (Tricky Troika, 2017).

Las dificultades seguirán apareciendo. Las tensiones entre una potencia establecida y otra en ascenso (trampa de Tucídides) pueden generar ataques de uno y otro bando, lo que ya se ha reflejado en la guerra comercial iniciada por Washington y que ha tenido repercusiones globales. Así las cosas, en este artículo se evalúa hasta qué punto se ha llegado el posicionamiento del RMB en el orden internacional; así como las causas y las consecuencias de esto. En la segunda parte, se hace un recuento de la historia reciente de China, que llevó a que esa moneda esté en la posición en que se encuentra en la actualidad. En la tercera parte, se describen las instituciones donde se ha buscado impulsar su poder económico. En la cuarta, se estudia el papel del RMB como moneda internacional y las acusaciones en torno a la devaluación de su moneda como estrategia para ganar competitividad. En la quinta parte, se discute la participación del RMB como activo de reserva y su importancia en la evasión de sanciones económicas. Finalmente, se presentan algunas conclusiones.

CHINA, SU HISTORIA RECIENTE

La República Popular China sufrió grandes cambios desde el triunfo de la Revolución Cultural. Este proceso inició como el segundo plan quinquenal y fue liderado por Mao Zedong en 1958. Mejor conocido como "el gran salto adelante", tenía el propósito de industrializar y reformar la agricultura china (Rodríguez, 2016). Sin embargo, a su término en 1961, algunas de las consecuencias de esta política fueron la muerte por inanición de cerca de 30 millones de personas (Sen, 1981) y múltiples violaciones a los derechos humanos. A pesar de esto, para Zedong, China reemergía como la potencia que históricamente fue y se fortalecía a través de una doctrina de revolución continua, mientras desmantelaba los conceptos establecidos de orden interno e internacional (Kissinger, 2016).

Luego de la muerte de Zedong en 1976, como líder de la República Popular China, Deng Xiaoping impulsó una serie de reformas económicas y de apertura social, entre las cuales quizás la más importante fue la de las relaciones internacionales:

Con muchos de sus vecinos, con el objetivo de alejar posibles riesgos de confrontación y mostrar que el resurgimiento de China, que llegará a reclamar su lugar como potencia del centro, no era un proceso amenazante de la seguridad y la estabilidad de otros Estados. (Patiño, 2017)

Xiaoping basó sus reformas en lo que definió como socialismo con características chinas, lo que permitió que, en menos de una generación, China se convirtiera en la segunda mayor economía mundial. Con el fin de acelerar este proceso, se promovió el ingreso de instituciones internacionales y se aceptaron las reglas establecidas en el orden mundial vigente que, sin embargo, no contribuyeron a crear (Kissinger, 2016).

Tras una serie de acuerdos geopolíticos con Estados Unidos, China logró el acceso gradual a ese mercado, lo que impulsó el proyecto de crecimiento hacia fuera con las exportaciones de bienes industriales simples. Debido a estas reformas en la década de 1990, que buscaban cierto grado de liberalización, se produjo una amplia expansión económica en términos de PIB. Esto, sin embargo, generó una devaluación del RMB del 73 % en 1993 y del 32 % en 1994, debido a la implementación del sistema de tasa variable basada en el mercado. Al respecto, algunos analistas consideran que esta fuerte depreciación fue, por ejemplo, una de las causas de la crisis asiática de 1997-1998 (Das, 2010).

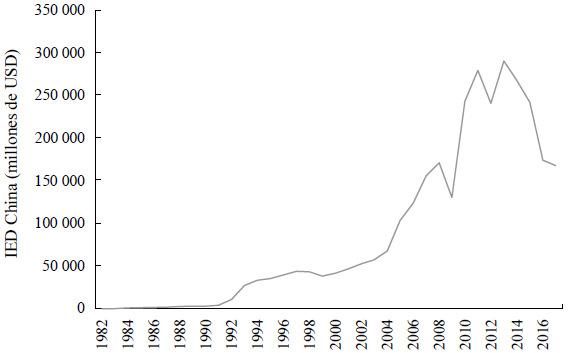

Las reformas se profundizan con Xi Jinping, el personaje más importante en la política China, quien recientemente logró una reforma constitucional que le otorga el poder indefinido y mantienen a China como una economía atractiva para la inversión extranjera directa, dada su gran cantidad de mano de obra y un mercado potencial que mejora su nivel de consumo (Figura 1)3.

Fuente: elaboración propia a partir de datos del Banco Mundial (2019).

Figura 1 Inversión extranjera directa en China (millones de USD)

El punto de quiebre es quizás el 11 diciembre de 2001, cuando, después de 15 años de negociaciones, China se convirtió en el miembro 143 de la Organización Mundial del Comercio (OMC). Lo anterior permitió que, aprovechando la libre movilidad de factores que promueve la globalización, gran cantidad de empresas a nivel mundial se reubicaran en China; con la condición de conceder acceso a su tecnología, lo que permitió a empresas nacionales hacer ingeniería inversa y comenzar la producción de bienes made in China, como réplicas de las marcas reconocidas.

La revolución económica en el gigante asiático ha sido tal que, en una sola generación, logró lo mismo que los cambios económicos revolucionarios de Inglaterra en 200 años, Estados Unidos en 160 años y Japón en 110 años (Patiño, 2017).

Asimismo, cabe resaltar la formación del grupo BRICS (Brasil, Rusia, India, China y Sur África) que, como uno de los grupos económicos territoriales más grandes del mundo, brindaría al yuan la primera oportunidad de establecerse como moneda de reserva global, dada la amplia influencia de China en este grupo económico. No menos importante es la aceptación rusa, durante el 2015, del yuan como medio de pago para el petróleo exportado a China (Kostov, 2016).

Pero este camino no ha estado exento de dificultades. En el periodo 2000-2014, se presenció una gran entrada de capital a China, su moneda se revaluó significativamente y sus reservas de divisas se acumularon de manera rápida y en gran cantidad. Sin embargo, la confianza se deterioró sensiblemente después de que, el 11 de agosto de 2015, China depreció su tipo de cambio en 1,9 %, en una noche. Esta falta de confianza causó una salida significativa de capital y una disminución del 20 % de sus reservas de divisas desde su nivel máximo (McDowell y Steinberg, 2017).

La salida de capital y la depreciación del RMB fueron factores que disminuyeron el incentivo de internacionalizar y fortalecer la divisa como moneda de reserva global. El Banco Popular de China disminuyó su apoyo a la internacionalización del RMB, ya que la apertura financiera dejó de brindar beneficios, al presenciarse la salida de capitales del país. Por otro lado, cuando el FMI incluyó el RMB en la canasta de DEG, las autoridades chinas lo tomaron como objetivo cumplido, de modo que disminuyó el incentivo de promover el RMB como moneda de reserva internacional.

Sin embargo, el perfil político de China sugiere que, en el mediano plazo, el posicionamiento estratégico del RMB continuará siendo clave para su reemergencia como potencia económica. Lo anterior difiere de la postura de la Unión Europea, que no cuenta con la voluntad, ideas, ni capacidad para proyectar el euro como un rival directo del USD, toda vez que los propósitos por los cuales se instauró son de relevancia interna principalmente; por tanto, su papel internacional es de poca consideración (Germain y Schwartz, 2014).

A partir de la fuerte salida de capital, las autoridades han adoptado un fuerte control en el sistema financiero tanto en la entrada como salida de capitales. Esto ha hecho menos probable la apertura que se requiere para internacionalizar el RMB y convertirlo en una moneda de reserva fuerte. Así pues, es poco probable que los inversionistas extranjeros ingresen al mercado financiero de China mientras no estén seguros de que también se les permitirá salir fácilmente (McDowell y Steinberg, 2017).

NUEVAS INSTITUCIONES

Aunque el tamaño de la economía es un factor determinante en la internacionalización de la divisa, existen otros aspectos igualmente relevantes, como la confianza en la estabilidad del país, la apertura de su cuenta de capital, la profundidad de su sistema financiero y el nivel de desarrollo económico.

Según Dollar (2018), basado en Acemoglu y Robinson (2012), las instituciones económicas como los derechos de propiedad son fundamentales para lograr el crecimiento de un país, a largo plazo. Sin embargo, China parece ser una excepción, como muestra su alto nivel de crecimiento durante las últimas cuatro décadas (10 % anual, aproximadamente), con ayuda de instituciones cuestionadas. De hecho, China puede verse como una prueba de que las autocracias son tan efectivas como las democracias para promover el crecimiento, si no mejores (Ang, 2018).

En este sentido, China no aprueba el liderazgo de Occidente en la promoción del libre comercio ni su percepción de derechos humanos mediante la acción internacional. Por el contrario, recalca la importancia y primacía de la soberanía nacional como sistema para garantizar Estados independientes y autónomos, que se abstengan de interferir en asuntos internos ajenos (Kissinger, 2016).

Es así como, durante las reformas implementadas por Xiaoping, no se tocó el monopolio del poder que mantiene el Partido Comunista Chino (PCCh). En lugar de implementar un sistema democrático con características occidentales, buscó transformar la burocracia china en un motor de crecimiento económico. Según Ang (2018),

... desde que abrió sus mercados en 1978, China ha llevado a cabo reformas políticas significativas, pero no de la manera que esperaban los observadores occidentales. En lugar de instituir elecciones multipartidistas, establecer protecciones formales para los derechos individuales o permitir la libertad de expresión, el PCCh ha realizado cambios debajo de la superficie, reformando su vasta burocracia para obtener muchos de los beneficios de la democratización, en particular la responsabilidad, la competencia y los límites parciales en el poder, sin renunciar al control de un solo partido. (p. 39)

Según Dollar (2018), China tuvo ventajas de convergencia que, con instituciones razonablemente buenas, le permitieron tener un proceso de expansión importante. Entre estas ventajas, estuvo la amplia entrada de inversión extranjera directa que, como se mencionó, fue motivada por el atractivo hacia los bajos salarios y le permitieron la apropiación de tecnologías tomadas del exterior. No obstante, desde entonces, las instituciones chinas no parecen avanzar al mismo ritmo de su economía. Durante los últimos veinte años, no existe evidencia medible de una mejora (Dollar, 2018). Esta especie de estancamiento en las instituciones internas no se asemejan al amplio dinamismo observado hacia la creación y desarrollo de instituciones internacionales que refuercen su influencia política y económica.

Uno de los frentes más relevantes en que han trabajado es la creación de instituciones económicas que compitan con la supremacía de iniciativas occidentales como el Fondo Monetario Internacional (FMI) y el Banco Mundial (BM). Por esta razón, China ha impulsado su liderazgo en iniciativas como la Organización de Cooperación de Shanghái (OCS), el Banco Asiático de Inversión en Infraestructuras (BAII, al cual China aporta la mitad de los fondos, equivalentes a 50 000 millones de dólares en 2016) y el Nuevo Banco de Desarrollo de los BRICS, con las cuales se pretende financiar proyectos en países emergentes. Entre estos, varios hacen parte de la Nueva Ruta de la Seda, pieza central de la diplomacia económica de China, para la cual Pekín planea una inversión inicial de 140 000 millones de dólares (Higueras, 2015), lo que equivale a la mitad del PIB de Colombia para 2016, según cifras del Banco Mundial (2018).

El esfuerzo en el impulso de estas nuevas instituciones hace parte además del fortalecimiento del soft power que busca una importante ofensiva en las relaciones públicas de China, con la finalidad de reducir las críticas a su sistema de gobierno. Para ello, ha destinado inversiones por miles de millones de dólares en todo el mundo. De acuerdo con Shambaugh (2015), "en conjunto, estas promesas recientes de Beijing suman 1,41 billones [de dólares]; en contraste, el Plan Marshall costó el equivalente a 103 mil millones de dólares [de 2015]" (p. 100).

No obstante, estas nuevas instituciones han generado un temor profundo en Estados Unidos y algunos de sus aliados más importantes en Asia, como Australia, Corea del Sur y Japón, ya que consideran que aumentará el liderazgo y, por consiguiente, la influencia de China en toda la región.

Lo anterior, así como la unión de China a la Organización Mundial del Comercio, la creación del mercado de valores y del sistema dual de los mercados bursátiles, la apertura y flexibilización de la cuenta de capital, el aumento de transacciones fronterizas permitidas en RMB y la orientación del tipo de cambio al mercado, permitió que el RMB tuviera una importante apreciación hasta inicios de 2015 (Li, 2015).

Li afirma que la caída del mercado de valores en China a mediados de ese año se explica por las decisiones repentinas tomadas por el Comité Regulador de Valores de China (CRSC), al tratar de prevenir una burbuja financiera, anunciada por el volumen tan alto observado y la gran valorización del mercado. Al tratar de imponer una mayor regulación, este organismo inquietó en gran medida a los especuladores, lo que causó una desvalorización dramática en uno de los mercados bursátiles de China.

En agosto de ese año, el Banco Central de China anunció un nuevo método de ajuste de la tasa de cambio del RMB, acto que reflejó cierta desesperación por reactivar el crecimiento económico. Esto causó una devaluación significativa de la moneda y, con ello, la caída del mercado bursátil no solo en China y otros países asiáticos, sino también en potencias europeas y Estados Unidos. Por consiguiente, se tomaron decisiones impulsadas por la incertidumbre financiera global. En China, se tomó la decisión de reducir las reservas obligatorias de los bancos y la tasa de interés; mientras tanto, en Estados Unidos, se decidió aplazar el aumento de tasas de interés.

El Banco Central de China ha adoptado diversas políticas con el fin de internacionalizar su moneda. Por esto, empezó a incentivar la internacionalización del RMB en términos de comercio transfronterizo, en 2008, cuando implementó el Cross-Border Trade RMB Settlement Pilot Project, el cual tuvo éxito y se extendió a diversas provincias y países, por lo que ha mostrado un aumento del uso del RMB en el comercio transfronterizo a través de los años (Yuan, 2018). Posteriormente, en 2015, se evidenció un alto porcentaje (22,6 %) en el total de importaciones y exportaciones de China realizado en RMB y también se estipuló, según la SWIFT, que el RMB se convirtió en la quinta moneda más usada como medio de pago.

A pesar de que China es una gran potencia y posee una economía sólida, Lo (2017) afirma que se debe trabajar en el poder científico, tecnológico, en la seguridad financiera del país, en el poder militar, en la dominancia en aspectos culturales y educativos y en tener un sistema legal sólido que proteja los intereses económicos nacionales y extranjeros. La estrategia de belt-and-road es un claro ejemplo de esto, ya que tiene el objetivo de crear redes comerciales, al abrir rutas de tránsito para las exportaciones, con el fin de incentivar la internacionalización del RMB. De tener éxito este proyecto, en los próximos veinte años, los nuevos caminos de infraestructura de telecomunicaciones, ferrocarriles, puertos y aeropuertos, etc., llevarán a Beijing, Shanghái y Hong Kong, en vez de a las capitales europeas que se utilizan en la actualidad (Lo, 2017).

One belt, one road es la más reciente estrategia de China para redefinir su posición en el mundo, desde una perspectiva geopolítica que, sin duda, estará sustentada en su predominio económico. Este ambicioso proyecto busca revivir y potencializar la "Ruta de la Seda"; una revolución a gran escala en infraestructura terrestre y marítima, para el tránsito de pasajeros, mercancías, hidrocarburos y alta tecnología (Higueras, 2015).

Según Patiño (2017), la inversión en este proyecto involucra a más de 65 países que, en conjunto, representan 64,2 % de la población global (4400 millones de habitantes), 37,3 % del PIB mundial, 38,9 % del área terrestre y 31,4 % del consumo mundial.

Además del desarrollo de infraestructuras terrestres desde China a través de Asia central y Rusia hasta Europa, la Nueva Ruta de la Seda busca cambiar la visión que tiene el exterior respecto a China para fomentar el desarrollo integral de toda la región, incluyendo la integración financiera con la expansión de acuerdos swaps de divisas evitando así el uso del dólar. Por su parte, la Ruta de la Seda marítima busca este mismo objetivo, a través del Estrecho de Malaca hasta la India, Oriente Medio y África Oriental.

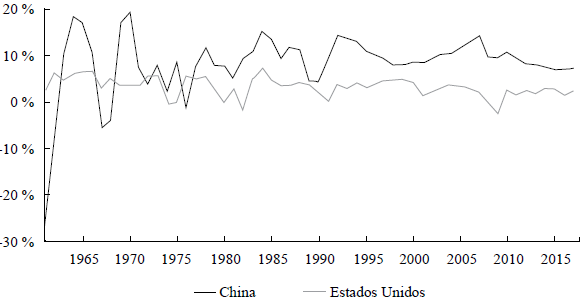

Este ambicioso proyecto ha logrado que China tenga crecimiento económico superior al de Estados Unidos (Figura 2), su competidor directo y con quien disputa la hegemonía mundial. Aunque desde hace un par de años, el crecimiento de China se ha desacelerado; mientras Estados Unidos pareciera recuperar su dinamismo tras 10 años de la Gran Recesión de 2008, tras la victoria de Donald Trump el 08 de noviembre de 2016 y sus decisiones en política comercial que han desatado la llamada guerra comercial, se han visto repercusiones negativas en las dinámicas de crecimiento para ambas economías, lo que genera incertidumbre sobre su desarrollo para los próximos años.

Fuente: elaboración propia través de Google public data, con datos del Banco Mundial (2018).

Figura 2 Crecimiento del PIB de Estados Unidos, comparado con el de China

Made in China 2025 promueve la capacitación de mano de obra y altas inversiones en investigación y desarrollo (I+D), de forma que impulsen una industria con alta complejidad tecnológica, que les permita estar a la vanguardia de la innovación. Este ha sido el caso de Huawei, empresa líder en tecnología 5G, lo cual ya ha generado temores y prevenciones en Occidente. El proyecto contempla diez sectores: tecnología de la información, robótica, tecnología aeroespacial, equipamiento marítimo, transporte ferroviario, transporte con energías alternas, equipos de energía, equipamiento agrícola, nuevos materiales y biofarmacéutica. Así, busca ser líder a escala mundial, superando a países como Estados Unidos, Japón y Alemania, entre otros.

Asimismo, motivado por la vulnerabilidad evidenciada ante las acciones comerciales tomadas por Trump, el Gobierno chino ha implementado un nuevo proyecto, llamado Made in China 2025, que busca alcanzar la autonomía en el ámbito tecnológico, con la reestructuración y el impulso de su industria. Esto le permitirá impulsar nuevas ventajas competitivas, adicionales a su economía de escala, que reemplacen lo que en su momento significó la mano de obra barata, como impulsor de su aparato productivo, por un valor agregado enfocado en la calidad y la innovación.

Las nuevas instituciones chinas se adhieren a la normatividad internacional, pero esperan que el orden mundial evolucione de modo que puedan contribuir de manera activa y central en la creación de nuevas reglas y la revisión de las vigentes (Kissinger, 2016).

PAPEL DEL RMB COMO DIVISA MUNDIAL

No todas las divisas mantienen uso internacional y, entre las que lo hacen, se presentan importancias relativas heterogéneas. La capacidad de las monedas para posicionarse y aumentar su uso global determina un carácter jerárquico en el sistema monetario internacional (Kaltenbrunner, 2015; De Paula, Fritz y Prates, 2017). Además, las mismas fuerzas determinan la convergencia a una única moneda doméstica son las que llevan al mundo a converger en un número limitado de monedas internacionales (Krugman, 1984).

Para De Conti y Prates (2018), el uso de una divisa internacional se determina por tres importantes dimensiones: a) la economía nacional y su integración en la economía mundial; b) el poder geopolítico del país y c) la voluntad política del Gobierno para internacionalizar la divisa.

A pesar de la existencia de varias monedas nacionales, solo unas pocas mantienen una dinámica considerable en el ámbito internacional que les permite desempeñar un papel clave como medio de pago, unidad de cuenta y reserva de valor global. Esto las clasifica entre monedas periféricas y monedas centrales.

Asimismo, esta jerarquía monetaria puede verse reflejada en la proporción de deuda en moneda extranjera, con la que cuentan las economías a nivel mundial y que suele concentrarse en un pequeño número de divisas:

Es obvio que los países periféricos, si pudieran denominar, incluso parcialmente, su comercio internacional y su deuda externa en moneda nacional, lo harían, reduciendo el problema del desajuste monetario y facilitando a los agentes nacionales el cálculo económico y la capacidad de cumplir con sus compromisos. Si no lo hacen, es porque sus monedas no son reconocidas internacionalmente como unidades de cuenta, revelando una vez más el carácter jerárquico del IMS. (De Conti y Prates, 2018, p. 18)

En este sentido, aunque ya el Banco Popular Chino venía haciendo algunas tareas para mejorar las condiciones del RMB, su internacionalización fue adoptada por el Gobierno chino como una política oficial en la Conferencia Central de Trabajo Económico de 2014.

Actualmente existen algunos métodos para evaluar el nivel de internacionalización de las monedas, los cuales consisten en los volúmenes o las cuotas de mercado en las áreas que reflejan sus funciones de moneda internacional. Ejemplo de esto son las reservas de divisas, liquidación comercial, pagos internacionales, emisión de valores, mercado de divisas (FX) y depósitos en el extranjero, entre otros (Cheng, Luo y Liu, 2018). Para el RMB, ya se aplican algunas de estas metodologías como el RMB internationalization index (RII), el Bank of China cross-border RMB index (CRI) y el Standard chartered renminbi globalisation index (RGI).

De acuerdo con Prasad (2018), al momento de hablar de la internacionalización del RMB y su papel en el sistema monetario global, deben tenerse en cuenta tres factores:

La apertura de la cuenta de capital: paulatina y controladamente, el Gobierno chino ha eliminado las restricciones a las entradas y salidas de capital. No obstante, el proceso de inclusión del RMB en los mercados financieros internacionales se ha visto ralentizado porque China no libera su tipo de cambio nominal y lo mantiene controlado (Prasad, 2018).

El uso internacional del RMB: cerca de un tercio del comercio internacional de China se denominaba y se liquidaba en RMB en la segunda mitad de 2014. Este progreso se vio afectado negativamente por una desaceleración del crecimiento económico de ese país. Según datos de SWIFT a febrero de 2019, el RMB representa el 1,85 % de los pagos transfronterizos, muy lejos de 39,07 % de USD, el 34,99 % del euro; incluso con una importante diferencia con GBP (7,34 %) y JPY (3,51 %), según datos de RMB Tracker (2018). Por esta razón, en octubre de 2015, el Gobierno chino lanzó un sistema transfronterizo de pagos en RMB, el cross-border interbank payment system (CIPS), que tiene el objetivo de apoyar los pagos domésticos y trans-fronterizos en RMB, ya que cumple con los principios de infraestructura en el mercado financiero y la regulación internacional. Según el CIPS, el RMB ya es la segunda divisa más usada en el comercio con China.

El RMB como moneda de reserva: el país oriental ha mantenido niveles moderados de inflación en los últimos años y su deuda pública tiene una proporción más baja que su PIB, aspecto importante que convierte a China en una economía atractiva para los inversores y la diferencia de otras economías cuyas divisas también pueden ser activos de reserva. Sumado a que China mantiene el 3 % de las reservas mundiales de divisas, desde que fue oficialmente nombrada moneda de reserva por el FMI, el RMB se convirtió en una divisa que juega un papel determinante en las reservas internacionales, de modo que muchos bancos centrales de todo el mundo adquieren al menos una cantidad modesta de activos en RMB para sus carteras de reservas de divisas (Prasad, 2018).

Por otra parte, el RMB puede estudiarse como moneda líder internacional, ya que China mantiene un comercio activo con prácticamente todo el mundo y realiza inversiones extranjeras directas en todas las regiones. También es destacado el papel del RMB como moneda regional, en lo cual cuenta con facilidades geográficas importantes para incentivar mayor comercio, reflejado en transacciones financieras. Adicionalmente, cabe resaltar que los primeros siete países en establecer comercio directo entre sus respectivas monedas y el RMB fueron asiáticos, lo que respalda su importancia regional y la convierte en la segunda moneda de referencia dominante en Asia (Eichengreen y Lombardi, 2017).

Estos fuertes lazos comerciales se evidencian en el déficit comercial de China con el resto de Asia, lo que provoca que estos países acumulen reservas en RMB. El 55 % de las importaciones de China provienen de otros países asiáticos, aunque también es relevante el comercio intraindustrial, ya que en Asia las cadenas de suministros regionales conforman un componente importante de los flujos comerciales desde 1980. Esto significa que diferentes países se especializan en distintas etapas del proceso de producción, lo que provoca el comercio de productos intermedios para su combinación y exportación subsiguiente de un producto final y, por lo tanto, un impulso para el uso del RMB en estas transacciones (Eichengreen y Lombardi, 2017).

Junto con el proyecto de la Nueva Ruta de la Seda4, China se encuentra en varias iniciativas regionales con los países miembros de la Asociación de Naciones del Sudeste Asiático (ASEAN): a) tratados de libre comercio, que fomentan los flujos comerciales; b) la iniciativa del mercado de bonos asiáticos ABMI, que tiene como objetivo la promoción del crecimiento e integración de mercados de valores en moneda local y c) la creación de un foro de mercado de bonos de Asia (ABMF), que tiene como objetivo la promoción de transacciones transfronterizas de títulos de deuda en moneda local.

Por otra parte, resalta la contribución de China a la multilateralización de otra iniciativa conocida como CMIM, por la cual los países miembros de la ASEAN cuentan con líneas de créditos y swaps entre sí, la cual, a la vez, proporciona al RMB una plataforma institucional en la región. En vista de lo anterior, podría avizorarse un panorama más de orden regional que global para el RMB (Eichengreen y Lombardi, 2017), por lo menos en esta primera etapa.

Asimismo, se han adoptado otras medidas para que el RMB tenga un papel más destacado en los mercados internacionales. Tal es el caso de las siguientes iniciativas: a) el lanzamiento de contratos de futuros de petróleo denominados en RMB, comercializados por la Bolsa Internacional de Energía de Shanghái (INE), cuyo volumen de transacciones alcanzó 2900 millones de dólares en su primer día; b) la implementación de políticas que permitieron a empresas la emisión de bonos denominados en RMB, como hizo McDonald's en 2010 por 200 millones de RMB y el Banco Mundial en 2011 por 500 millones de RMB y c) el programa Renminbi qualified foreign institutional investor (RQFII), lanzado en 2011, el cual permite a inversionistas extranjeros invertir directamente en los mercados de renta fija y renta variable en China continental.

El RMB ya es una moneda utilizada ampliamente como medio de pago para transacciones internacionales y como activo negociado en el mercado de divisas. Adicionalmente, según Patiño (2017), el país asiático

... alentará a las empresas y entidades con buenas calificaciones crediticias para que emitan bonos en renminbi y otorgará incentivos para que los países involucrados aumenten el número de los cambios de divisa bilaterales, sin tener que recurrir a cambios de moneda a euros o dólares. (p. 120)

Ventajas del RMB

A pesar de la poca participación en el comercio internacional, si se compara con el USD, no pueden negarse las ventajas sistémicas del RMB, entre las cuales se encuentran:

El tamaño económico y participación en el comercio mundial: el Departamento de Comercio de Estados Unidos informó, en febrero del 2013, que China superó al país norteamericano como la mayor nación comercial del mundo, en 2012. También, en 2015, cerca de la cuarta parte de su comercio se liquidó en su propia moneda y, en 2013, se convirtió en la segunda moneda más utilizada en la financiación del comercio internacional (McDowell y Steinberg, 2017). Estas características juegan a favor del fortalecimiento del RMB como moneda de reserva.

Capacidades militares: el presupuesto militar chino es el segundo más grande después de Estados Unidos. A pesar de que la brecha entre estos dos países sigue siendo grande en este ámbito, se ha ido reduciendo en los últimos años. Un sistema militar fuerte genera confianza internacional y aumenta la inversión en la moneda local. Por esto, el sistema militar chino también favorece el posicionamiento del RMB en el sistema de reserva global.

Política exterior y vínculos económicos: China se ha convertido en un socio estratégico importante para varios países. Estas alianzas y la dependencia que China ha generado en otras naciones se deben principalmente a cuestiones comerciales. Las exportaciones del país asiático son de gran importancia para sus socios, junto con los préstamos que concede, los cuales tienen un papel fundamental en su crecimiento. Esto ha incrementado la dependencia económica hacia China, lo que beneficia el comportamiento del RMB como moneda de reserva, principalmente, en sus países socios.

Desventajas del RMB

El camino hacia el posicionamiento del RMB no está del todo despejado. Entre las deficiencias domésticas se encuentran:

Políticas económicas: China tiene grandes deficiencias en tres aspectos políticos y financieros: apertura de la cuenta de capital, desarrollo del mercado financiero y la estabilidad monetaria (McDowell y Steinberg, 2017). Además, son numerosas las restricciones en los flujos de capital, tanto así que es uno de los países con la cuenta de capital más cerrada entre los países emergentes. Sin embargo, algunos autores no consideran esto una dificultad, para lo cual se basan en las restricciones de la cuenta de capital en Inglaterra durante la Primera Guerra Mundial o en Estados Unidos durante la década de 1960, que no afectaron la posición internacional de sus monedas (He y McCauley, 2010; Zhang, 2013).

En cuanto a desarrollo del mercado financiero, China aún se encuentra rezagado, en comparación con Estados Unidos. Por otro lado, las reformas financieras son muy limitadas y el Gobierno insiste en controlar el sistema financiero a partir de la manipulación de la tasa de cambio y de la presión que ejerce sobre los bancos comerciales para mover las tasas de interés. Respecto a la inflación, China aún se encuentra un poco opacada por Estados Unidos, que ha tenido niveles óptimos de inflación por un buen periodo de tiempo, lo cual incrementa la confianza internacional en el dólar.

2. Coaliciones políticas: varios agentes de la economía china se oponen a la internacionalización del RMB, ya que la liberación de la cuenta de capital los afecta de manera negativa. Estos agentes son, principalmente, entidades bancarias, exportadores, grandes prestatarios con acceso a crédito barato. Así, son varios los intelectuales chinos que expresan su preocupación por los riesgos que la apertura de la cuenta de capital pueda traer a la economía de ese país.

3. Instituciones políticas: China no genera la confianza suficiente en los bancos centrales extranjeros para que incluyan el RMB en su canasta de reserva, lo cual afecta su internacionalización como moneda, justamente, de reserva. McDowell y Steinberg (2017) afirman que las democracias generan más seguridad en los bancos centrales, pero China no es democrático, pues el Partido Comunista se ha mantenido en el poder por más de 60 años. Además, la independencia y la transparencia del banco central de un país es fundamental para la confianza internacional, así como la calidad de sus instituciones, pero el Banco Popular de China no es una institución independiente, ya que no tiene autoridad para manipular tasas de interés, el tipo de cambio, ni las políticas monetarias.

Según McDowell y Steinberg (2017), en el corto plazo, el porcentaje del RMB en reservas internacionales puede incrementarse en pequeñas proporciones, manteniéndose superficial, como la libra esterlina y el yen. Es decir, es poco probable que llegue a competir con el dólar estadounidense o el euro. En este sentido, de acuerdo con Bowles y Wang (2008), la amenaza al predominio del dólar no proviene de la reemergencia de China o de una posible unidad monetaria asiática, sino de los grandes riesgos a los que conllevan los desequilibrios económicos actuales.

Por su parte, Wang, Tsai y Chen (2017) encontraron que el impacto de las políticas de internacionalización del RMB es más pronunciado en el tipo de cambio off-shore que en el tipo de cambio on-shore y que en la tasa de paridad central. Además de lidiar con las consecuencias negativas de la volatilidad de su tipo de cambio, China aún debe implementar políticas con el fin de promover la apertura de capital y la flexibilidad del tipo de cambio, así como otros aspectos que retrasan la internacionalización del RMB.

Asimismo, para McDowell y Steinberg (2017), en el corto plazo es poco probable que el RMB se convierta en una moneda internacional. Esto, debido a que, a pesar de que es una economía muy grande, un actor muy importante en el comercio internacional y posee un excelente sistema militar, el país cuenta con varios fallos en su sistema político: es bastante centralizado y tiene una fuerte oposición a las reformas financieras y a la apertura del sistema financiero. Estos factores no generan la confianza suficiente en otros bancos centrales para diversificar sus reservas en RMB.

Devaluación para la competitividad

Al tiempo que la internacionalización de su divisa es una de las estrategias de reposicionamiento de China, se convierte en un frente de confrontación con otras economías que la acusan de devaluar su moneda, para ganar competitividad en las exportaciones. Lo anterior es especialmente cierto desde 2013 (Figura 3). Sin embargo, el dólar ha experimentado un comportamiento similar desde 20145.

Das (2010) analizó algunos estudios sobre la infravaloración del RMB, determinando las diferentes metodologías y las complicaciones asociadas, con el fin de medir el grado de infravaloración del RMB. En primer lugar, encontró que los resultados reportados en estudios como los de Frankel (2006) y Cheung, Chinn y Fujii (2007), a pesar de que eran relativamente similares, contaban con una baja significancia en sus regresiones, por lo que concluyó que medir el grado de infra-valoración del RMB es complicado, debido al amplio margen de incertidumbre, la información incierta y lo difusos y pocos significativos que pueden ser los resultados. Al respecto, Cheung et al. (2007) afirman que, utilizando niveles de significación convencionales, no puede encontrarse evidencia que apoye la afirmación de que el RMB está sustancialmente infravalorado.

Por otra parte, Roubini (2007) afirma que China debería permitir que su moneda se aprecie, debido a que se cree que existe un exceso de crédito de liquidez y una burbuja de activos que incentiva el crecimiento de la economía china, la cual, según el autor, ya está sobrecalentada. Recalca, además, las políticas monetarias proteccionistas de Estados Unidos y la Unión Europea, las cuales se intensifican cada vez más. Con una apreciación del RMB, las importaciones internas serían menos costosas y se cree que esto mejoraría los desequilibrios comerciales al incrementar el consumo.

En otra perspectiva, se encuentra McKinnon (2007), quien rechaza las ideas expuestas y se basa en tres consecuencias de la apreciación del RMB: en primer lugar, afirma que la disminución en las exportaciones provocará una caída en la producción industrial nacional y una disminución del ingreso nacional. En segundo lugar, para él, la apreciación también tendría efectos negativos en la inversión interna y externa; y, en tercer lugar, la deuda del país acreedor con respecto a los países extranjeros perdería valor en términos del RMB. Esto, a su vez, provocaría una disminución en la inversión y el consumo interno. Para este grupo de economistas es un mito el que una apreciación del RMB reduzca el déficit comercial.

En este sentido, cuando el exceso de rendimiento para los titulares del RMB se desvanece con la expectativa de apreciación del RMB, la competencia del RMB con otras monedas dependerá de manera crítica de su eficiencia como medio de intercambio internacional, lo cual, a su vez, depende de la accesibilidad de la infraestructura financiera internacional, especialmente del sistema de pago (Cheng, Luo y Liu, 2018).

El valor del RMB también representa un aspecto fundamental en la confianza de los bancos centrales que contemplan la opción de contar con esta divisa entre sus reservas internacionales, ya que, ante la posibilidad de devaluaciones no generadas por las fuerzas del mercado, podrían ver afectados sus activos.

RESERVAS INTERNACIONALES

Liao y McDowell (2016) identificaron 37 bancos centrales que añadieron el RMB a sus reservas en el periodo 2010-2014. Los autores decidieron dividir en tres categorías los diversos tipos de inversiones encontradas en estos bancos: 1) bonos del Gobierno central chino, 2) bonos comerciales emitidos en los mercados financieros de la parte continental y 3) bonos comerciales o gubernamentales, emitidos en mercados financieros extraterritoriales como Hong Kong.

Esta preferencia hacia el RMB en las reservas de diferentes bancos centrales se fundamenta más en argumentos políticos que en argumentos económicos. En concreto, se considera que una de las razones principales por las cuales los bancos toman la decisión de diversificar sus reservas al RMB es alejarse del orden liberal liderado por Estados Unidos y adoptar un sistema alternativo, en este caso, liderado por China (Liao y McDowell, 2016).

Según el FMI, alrededor de 35 bancos centrales han firmado acuerdos bilaterales de swaps en moneda local con el Banco Central de China. Asimismo, en 2018, cerca del 2 % de las reservas internacionales se denominaba en RMB, muy por debajo de monedas como el USD (62 %), el EUR (21 %), el JPY (5 %) y la GBP (4 %). Sin embargo, desde 2016, ha sido la divisa con mayor crecimiento en participación en las reservas a nivel mundial: aumentó en 76 %, seguida del JPY (31 %), a diferencia del USD, cuya participación disminuyó en 6 %.

Liao y McDowell (2015) estudiaron en qué medida la interdependencia económica de facto (comercio bilateral y flujos de inversión directa entre dos países) y la integración económica de iure (existencia de acuerdos internacionales formales entre dos países tales como los acuerdos comerciales preferenciales PTA y los tratados bilaterales de inversión BIT) entre China y los países socios aumentan la probabilidad de acuerdos bilaterales de intercambios de divisas (BSA). Los resultados empíricos apoyan parcialmente las hipótesis de la interdependencia económica de facto y fuertemente las hipótesis de la integración económica de iure.

Lo anterior quiere decir que es más probable que un país tenga un acuerdo bilateral de intercambio de divisas con China a medida que este dependa cada vez más de ella en términos comerciales, y, de manera opuesta, que este también dependa comercialmente del país socio. También, a medida que se aumenta la interdependencia de la inversión directa, es más probable que se negocie un BSA. Asimismo, los países con acuerdos comerciales preferenciales y tratados bilaterales de inversión con China tienen mayor probabilidad de establecer un acuerdo bilateral de intercambio de divisas con este país (Liao y McDowell, 2015).

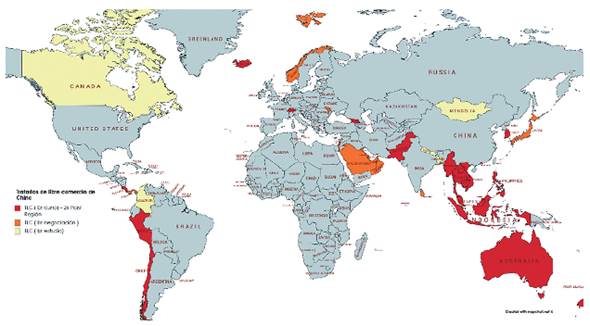

Estos acuerdos comerciales, comúnmente conocidos como TLC, contribuyen a la eliminación de tarifas arancelarias y cuotas de importación en casi la totalidad de los productos y servicios negociados (Figura 4). En la segunda década del siglo XXI, China ha trabajado activamente para concluir TLC con numerosos países o asociaciones de naciones, como el tratado comercial que entró en vigor el primero de enero de 2010 con la ASEAN. Esta política de apertura comercial se ha intensificado los últimos años, aprovechando las políticas proteccionistas implementadas por Washington, que le han permitido a Xi Jinping mostrarse como el defensor de la globalización y copar los espacios desocupados por Trump con sus antiguos socios o, por lo menos, así lo expresó en su discurso para el Foro Económico de Davos en 2017.

Fuente: elaborado por Jeykop Hernández Torres, a partir de datos del Ministerio de Comercio de China (2019).

Figura 4 Tratados de libre comercio firmados por China

Para que una divisa sea tomada como moneda de reserva es indispensable la plena confianza en ella por parte del mercado. Según Prasad (2018), el RMB está lejos de alcanzar el estado de safe haven (activos refugio), ya que China no cuenta y ni tiene planeado contar con reformas políticas, legales o institucionales en ese sentido, factor fundamental para ganarse la confianza de los inversionistas, en vista de que estos buscan refugiarse en monedas de países con marco institucional sólido.

Otras investigaciones sugieren que el RMB es cada vez menos seguro y que se deprecia frente a las otras divisas, a medida que incrementa la incertidumbre del mercado. Para Fatum, Yamamoto y Zhu (2017), los resultados de la regresión espectral de banda BSR respaldan la sugerencia de que el valor relativo de la moneda china es, de hecho, una manifestación de los efectos combinados de las reacciones de alta y baja variación a los cambios de incertidumbre.

Recientemente, una incertidumbre en el mercado ya no se asocia con la apreciación del RMB frente a ninguna moneda. Es decir, se ha estado convirtiendo en una divisa cada vez menos segura ante momentos de alta volatilidad. Lo anterior contradice la afirmación, según la cual, el RMB muestra el comportamiento y las características de una moneda safe haven; y pareciera que no está encaminada a convertirse en una en el corto plazo.

RMB COMO ALTERNATIVA A LAS SANCIONES

El sistema monetario internacional es asimétrico y jerárquico, centrado en el dólar estadounidense, que representó el 87,6 % de todas las transacciones de divisas internacionales en 2013-2016 (Angrick, 2018). Por esta razón, los países que operan dentro del sistema requieren acceso a financiación en USD, para cumplir sus obligaciones internacionales y conservar su papel en las cadenas de suministro y redes financieras. Para cumplir con los préstamos se debe garantizar ingresos en USD, los cuales, en su mayoría, provienen de exportaciones e inversión.

La primacía del USD como divisa de cambio internacional ha permitido que Estados Unidos amplíe su influencia política, por medio de las reconocidas sanciones financieras. No obstante, esto mismo se ha convertido en una razón de peso para que varios países, no simpatizantes con su postura ideológica, busquen alternativas en otras divisas, como el EUR y el RMB, para evadir o minimizar el impacto que puedan generar aquellas sanciones.

Las sanciones implementadas por Estados Unidos y la Unión Europea a Irán, Rusia, Bielorrusia y Zimbabue abrieron paso a la internacionalización del RMB. En primer lugar, las importaciones chinas de petróleo desde Irán se realizaban en euros, pero, debido a la dificultad de acceder a ellos, el petróleo se empezó a transar en yuanes. De esta manera, Irán tomó el RMB como una alternativa al dólar y al euro, al igual que los demás países mencionados, quienes adoptaron la moneda china, a fin de no verse gravemente afectados por las restricciones del mercado financiero estadounidense y del dólar. Así, el RMB comenzó a fortalecerse en el comercio y la inversión, lo que, a su vez, incentivó la internacionalización de esta moneda, al disminuir la dependencia del dólar en los países afectados por las sanciones estadounidenses (Rotblat, 2017).

De igual forma, el CIPS beneficiaba a los países sancionados por Estados Unidos y la Unión Europea, ya que les permitía realizar algunas transacciones que no podían realizar estando fuera del SWIFT. El CIPS podría, eventualmente, ser una alternativa del SWIFT y funcionar de manera independiente con su propia línea de comunicaciones. De esta manera, se podrían sortear las sanciones de Estados Unidos y la Unión Europea impuestas a Irán y otros países, haciéndolas insignificantes (Rotblat, 2017).

En la actualidad, las sanciones económicas impuestas por Estados Unidos involucran a los siguientes países: Corea del Norte, por su desarrollo nuclear; Cuba, desde 1959; Irán, desde 1979; Irak, desde 1990; Yugoslavia, desde 1991; Myanmar, desde 1997; Zimbabue, desde 2002; Bielorrusia, desde 2004; Siria, desde 2004; República Democrática del Congo, desde 2006; Sudán, desde 2007; Somalia, desde 2010; Libia, desde 2011; Costa de Marfil, desde 2011; Líbano, desde 2012; Yemen, desde 2012; Sudán del Sur, desde 2014; Rusia, desde 2014, y Venezuela también desde ese mismo año (U. S. Department of the Treasury, s. f.).

Teniendo en cuenta el crecido número de países implicado, el potencial de los que estarían dispuestos a encontrar alternativas al USD que les permitieran evitar las sanciones es evidente. Además, los países sancionados o susceptibles de serlo ven con buenos ojos la postura del Gobierno chino de no injerencia en asuntos internos.

CONCLUSIONES

La internacionalización de una moneda altera la relación jerárquica en el sistema monetario, motivada por una demanda natural a las estructuras de mercado y los incentivos prevalecientes (Cohen, 2015). Desde mediados del siglo XX, el dólar ha mantenido un papel solitario y sin amenazas como principal moneda internacional.

En el marco de su reconfiguración geopolítica, China busca posicionar el RMB como una herramienta más para consolidar su influencia económica en el resto del mundo. Para cumplir con lo anterior, debe mantener un adecuado desempeño de su economía, lo que implica preservar tasas de crecimiento que le permitan mantener su posición en el comercio internacional, así como implementar las reformas económicas, políticas y sociales, necesarias para fomentar la confianza internacional en su moneda. Lo anterior es importante, ya que, a nivel internacional, tanto para agentes privados como públicos, la función de almacenamiento de valor intertemporal, en relación con su poder adquisitivo y frente a otras monedas, tiene una mayor relevancia sobre otras funciones de una moneda (De Conti y Prates, 2018).

Sin embargo, una moneda que busque convertirse en referente mundial debe tener una posición dominante tanto en reservas como en funciones comerciales. Al comparar estos aspectos tanto para el USD como para el RMB, es claro que el segundo aún enfrenta un muy bajo porcentaje de representación. Aunque el RMB ha avanzado de manera significativa como moneda de cambio en el comercio internacional y como activo de reserva, le queda un amplio camino por recorrer para alcanzar un nivel de internacionalización equiparable al actual del USD. Por tanto, el Gobierno de Beijín debe, en el corto y mediano plazo, optar por abrir su cuenta de capital, fortalecer sus instituciones financieras e introducir mayor flexibilidad en su tipo de cambio; y, en el largo plazo, impulsar una mayor confianza de propiedad e instituciones económicas que correspondan a su nivel de ingresos.

De igual forma, será indispensable un mayor desarrollo de su mercado financiero, el suministro suficiente y sin restricciones de RMB a empresas extranjeras, un sistema político más justo y democrático, así como el fortalecimiento de un Banco Central independiente, para alcanzar la confianza y aceptación del RMB en los mercados internacionales. De acuerdo con De Conti y Prates (2018), "para que una moneda adquiera uso internacional, es necesario que el mercado financiero del país pueda absorber y proporcionar flujos de capital de manera ordenada" (p. 31).

Aunque este camino no parece fácil ni rápido, luego de las estrategias presentadas en este documento, más que internacionalizarse, el RMB actualmente tiende a regionalizarse, lo que se convertiría en un paso intermedio y, a su vez, da señales de aquello en lo que podría convertirse en unos años.

En este orden de ideas, el RMB podría alcanzar uso global en el largo plazo, si se tiene en cuenta el decrecimiento de la influencia global de las monedas del G3: el USD, por la postura política de proteccionismo tras la llegada de Trump a la presidencia; el EUR, tras el surgimiento y apogeo de figuras nacionalistas que ponen en riesgo la continuidad de la Unión Europea, así como el débil desempeño económico de la última década y, por último, la GBP, por el difícil proceso que ha significado el Brexit.

El éxito de esta internacionalización dependerá de la capacidad de las autoridades chinas para implementar las reformas necesarias y la construcción de la infraestructura de mercado, de manera que haya un reequilibrio para una mayor dependencia del consumo interno más que la demanda internacional.

No obstante, no cabe duda de que Xi Jinping ha dejado de lado la postura implementada por Deng Xiapong que promovía que China ocultara su fuerza y esperara su momento. Jinping no desea esperar más y, en sus discursos, resalta cada vez más su "sueño chino", en el cual esta antigua nación supera la humillación que dejó la invasión extranjera y reemerge como potencia para recuperar su poder dominante en Asia y el mundo. Los chinos esperan lograr esto con un alto esfuerzo en el soft power, con proyectos como el mencionado del one-belt one-road, para construir una red global de comercio e infraestructura con centro en China, y su plan Made in China 2025, para convertir al país en un líder tecnológico.