Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkINTRODUCCIÓN

La sostenibilidad de la deuda es un elemento transversal en la política económica de un país. Esto se explica porque un incumplimiento en las obligaciones financieras conlleva tener una historia crediticia negativa, que afecta las expectativas de los inversionistas. Ello dificulta el acceso al financiamiento para el desarrollo (Reinhart, Rogoff y Savastano, 2003). Dada esta situación, las autoridades económicas deben preocuparse por que la política económica desarrolle la estructura productiva, a fin de garantizar, además, la sostenibilidad de la deuda pública.

En materia de política fiscal, se afirma que un gasto público deficitario genera inflación y desplazamiento de la inversión privada, limita el crecimiento económico en el largo plazo y crea desbalances en la cuenta corriente (Fondo Monetario Internacional [FMI], 2006). Por esta razón, se sugiere que los países tengan un proceso de ajuste fiscal que garantice una estructura de finanzas sanas, la cual permitiría crear un superávit primario, con lo que, supuestamente, se permite la sostenibilidad de la deuda pública y el desarrollo económico del país (Blanchard, Chouraqui, Hagerman y Sartor, 1990). Para lograr esta medida se propone fortalecer los impuestos indirectos a personas naturales y rebaja de la carga tributaria sobre las personas jurídicas. Además, el gasto público debe reducirse a su mínima expresión y focalizarse únicamente en las personas de bajos ingresos.

Esta política fiscal no ha logrado solucionar los problemas de endeudamiento ni ha permitido desarrollar la estructura económica de los países periféricos. Esto se explica porque en la financiarización la política económica debe permitir la acumulación de capital financiero. Como consecuencia, se tiende a deprimir la capacidad productiva de los países, se genera mayor dependencia extranjera, se mantiene la dependencia en los bienes primarios, se deprime el crecimiento económico y, por tanto, se imposibilita la sostenibilidad de la deuda. Todo esto permite concluir que la sostenibilidad deseada no se logra con las políticas propuestas por la economía ortodoxa.

Seis razones explican esta situación: 1) la política fiscal es procíclica; 2) los recursos de la deuda no se han invertido adecuadamente; 3) la política económica está supeditada a la inflación objetivo; 4) la política de endeudamiento permite intereses variables y tasas de interés superiores a la fijada por el Banco Central; 5) las respuestas de las autoridades monetarias ante movimientos financieros y 6) la mala inserción global que genera dependencia económica en el comportamiento de las materias primas (commodities).

El análisis está enfocado en los países periféricos, con énfasis especial en Colombia (1996-2015). Como marco teórico, se toman diferentes estudios sobre la financiarización, la teoría de la moneda endógena de Minsky, las finanzas funcionales de Abba Lerner y los planteamientos del Estado de Álvaro García Linera. Esta investigación es teórica, basada en un estudio propio de econometría. El artículo está divido en seis partes: en la primera, se hace una aproximación teórica de la deuda y la política fiscal; en la segunda, se analiza la teoría fiscal ortodoxa; en la tercera, se develan las inconsecuencias de la teoría fiscal; en la cuarta, se evalúa si la deuda ha sido sostenible para Colombia; en la sección quinta, se explica porqué la política fiscal no permite la sostenibilidad de la deuda y, por último, se presentan las conclusiones.

APROXIMACIÓN TEÓRICA DE LA DEUDA Y LA POLÍTICA FISCAL

Hay cinco elementos económicos interrelacionados que deben estudiarse, para entender la problemática del endeudamiento y la política fiscal. La financiarización, la globalización, la relación intertemporal de la moneda, la conexión entre el sistema financiero y el sector público y, la racionalidad limitada y especulativa, tal como se explica a continuación.

Financiarización

En el marco de la economía de bienestar, las finanzas eran un vehículo para la producción y estaban inmersas en el circuito D-M-D' (dinero, mercancía y dinero más excedente). La enajenación del trabajo estaba en el proceso de producción real, mientras que la valorización del capital financiero estaba en la amortización. En la financiarización, el excedente de dinero se da por D-D', sin una mercancía real en el proceso de valorización. Siguiendo a Epstein (2005), puede afirmarse que, en este proceso, aumentan los roles, instituciones y mecanismos financieros, aunque ahora se presenta una dimensión problemática, ya que la lógica financiera subordina al capital real (Giraldo, 2005), la valorización del capital no siempre es un impulso para fomentar crecimiento económico (Sawyer, 2013), las finanzas dejan de ser un medio para impulsar la producción y se convierten en un fin en sí mismas (Stiglitz, 2006)1.

En el nuevo contexto económico, la valorización de capital crece principalmente por medio de canales financieros, al tiempo que relega la producción real (Krippner, 2005). Dado que la financiarización no varía la relación entre capital y trabajo, debe entenderse como una fase desarrollo del capitalismo, con nuevas formas de acumulación (Lenin, 1916; Sawyer, 2013).

Este proceso es diferente en cada país, pero resulta importante analizar las diferencias entre los países periféricos y los de centro. Para Karwowski y Stockhammer (2016), la financiarización de países periféricos se inicia con la liberalización de los mercados financieros. En estas naciones, se necesita capital externo para el desarrollo, por lo que se aumentan las tasas de interés locales, en la búsqueda por atraer este tipo de inversiones. La llegada de estos capitales se acompaña de transformaciones sistemáticas en la economía y las finanzas.

Esta transformación implica cambios en los comportamientos de los actores económicos. Para Lapavitsas (2013), hay tres actores fundamentales que deben ser analizados:

Las empresas no financieras, que ahora no se limitan a la producción real, sino que deben garantizar dividendos para sus accionistas, por lo que se prefiere alta rentabilidad de corto plazo (Bonizzi, 2014).

Los ciudadanos (llamados "hogares" por Lapavitsas) se adentran en el mundo de las finanzas a través de la posesión de deudas2 y de activos financieros, tales como seguros y depósitos a término fijo, entre otros (Lapavitsas, 2013).

Los bancos, que buscan ganancias en el mercado financiero abierto, con operaciones como el carry trade.

Aunque Lapavitsas (2013) se limita a estos tres actores, es importante resaltar las transformaciones estatales. El Estado tiene dos impactos con la financiarización, la endo-privatización y la exo-privatización (Guerrero, 2003). En la primera, se introducen lógicas financieras y de administración de empresas privadas a la gestión del Estado; en la segunda, los bienes que suministraba el Estado ahora los produce o suministra un agente privado. De forma general, se busca que las actividades estatales no distorsionen los precios relativos de eficiencia.

Un elemento transversal en la financiarización es el papel del Banco Central, dado que es la principal institución estatal que impulsa este proceso (Lapavitsas, 2013). Las políticas más importantes que adopta el Banco Central es la inflación objetivo y la libertad de movimientos de capital. Se adopta la inflación objetivo porque el aumento de los precios genera ineficiencia, distorsión de información, afecta a las personas de más bajo ingreso y, fundamentalmente, porque se perturba la rentabilidad financiera. Se propone que la tasa de interés sea superior a la inflación para mantener la valorización del capital (Bonizzi, 2014). Esta decisión de política afecta el consumo de los hogares, la inversión y, en general, el crecimiento económico, bajo esta política el sector real se subordina a la lógica financiera (Giraldo, 2005).

Por el lado de la política cambiaria, se propone desregular y dar absoluta libertad a los movimientos de capital. Este elemento es muy importante por dos razones: por un lado, porque el capital financiero es procíclico, por lo que se dificulta el desarrollo productivo; por otro, porque esta desregulación estuvo acompañada por la innovación de instrumentos financieros que se convirtieron en medios perfectos para la especulación. Minsky demostró que, de manera natural, el mercado financiero genera inestabilidad económica sin que exista, necesariamente, un choque exógeno (Wolfson, 2002). Esto permite afirmar que el aumento de roles y motivos financieros tiene ahora una dimensión problemática en la economía (Epstein, 2005).

A pesar de que la moneda es central en la financiarización, las teorías ortodoxas no logran dar una explicación sólida sobre el mercado monetario. Asumen que el dinero es exógeno y únicamente emitido por el Banco Central. Con esto en mente, para el presente trabajo se toma la teoría de dinero endógeno, según la cual, la demanda económica termina regulando la oferta monetaria (Wray, 2015).

Relación intertemporal

La deuda es una relación intertemporal porque, al contraerla en el presente, se consolida una obligación futura. Esta relación está marcada por una dimensión monetaria y otra real. En materia monetaria, los inversionistas y los gobiernos ajustan sus decisiones según el comportamiento esperado de diferentes variables, como la inflación, la tasa de cambio y la tasa de interés. Por su parte, la dimensión real se refiere al destino de inversión de los recursos de la deuda.

La tasa de interés es el precio del préstamo pagado al poseedor de capital y, a su vez, es un instrumento monetario con el que puede regularse el ciclo económico y la inflación (FMI, 2006). La inflación es la segunda variable de la dimensión monetaria de la deuda, porque es el principal enemigo de la rentabilidad financiera (Bonizzi, 2014). De no adoptarse la inflación objetivo, podría existir fuga de capitales. La tercera variable es la tasa de cambio, importante porque modifica expectativas de inversión de acuerdo con comportamientos entre monedas. En medio de un escenario de libre movilidad de capitales, la inversión financiera se determina por la tasa de interés y por la depreciación actual y la esperada de la moneda. Ante movimientos internacionales bruscos e inesperados, puede presentarse una salida de capitales que deprecia la moneda y aumenta el valor de la deuda, lo que, en consecuencia, tiene impacto sobre la situación fiscal.

Pero la dimensión monetaria no es la única importante en la relación intertemporal de la deuda. También es fundamental la dimensión real de las obligaciones financieras, es decir, los destinos de inversión de estos recursos. Al contraerse una obligación financiera en el tiempo T, se esperaría que los recursos sean invertidos en sectores estratégicos, capaces de desarrollar la economía. Esto permitiría crear un excedente, con el cual se puede garantizar la amortización en T+1.

Sistema financiero y sector público

El sistema financiero se relaciona con el sector público, a través de diferentes instrumentos, como los bonos del tesoro, la tasa de interés y la tasa de cambio. Por un lado, los bonos del tesoro son inversión para el capital financiero y, por otro, son un instrumento con el que se puede recoger abundancia monetaria y expandir el gasto público (Lerner, 1943). En lo que respecta a las tasas de interés y cambio, son variables que afectan la rentabilidad financiera y tienen impacto en la sostenibilidad fiscal. La devaluación, por ejemplo, incrementa el valor nominal de la deuda externa, lo cual impacta en la finanzas del Estado.

¿Qué se entiende por Estado y cuál es su responsabilidad en el marco de la financiarización?

La teoría económica ortodoxa asegura que, en cuanto institución, el Estado debe regular la economía; además, tener intervenciones que permitan corregir las fallas de mercado para lograr su funcionamiento óptimo (Hernández, 2005).

En contraposición, el Estado se entenderá como una estructura política con tres componentes: correlación de fuerzas, instituciones y sentido común (García Linera, 2015). La correlación de fuerzas es la disputa entre actores por sus reivindicaciones y los bloques con mayor correlación podrán implementar las decisiones gubernamentales. Un ejemplo de esto ocurre cuando un conjunto de organizaciones aboga por educación pública gratuita, mientras que unos actores económicos afirman que la educación no es un derecho, sino un servicio para la formación de capital humano. Así, la correlación de fuerzas entre quienes quieren educación gratuita y quienes no la quieren se expresará, por ejemplo, por medio de movilizaciones y elecciones, u otros mecanismos políticos. El grupo con mayor correlación de fuerzas logrará implementar sus reivindicaciones en las instituciones del Estado. En el caso de la superioridad de los que quieren educación pública, lo lograrán a través de leyes, planes de política pública y mecanismos institucionales, con lo cual la educación se consolidará como derecho fundamental.

Las ideas de los bloques dominantes se materializan en el segundo componente del Estado, las instituciones, es decir, las leyes, el Congreso, el Gobierno, las fuerzas militares y las cortes, entre otros. Estos dos primeros elementos del Estado son una relación material de dominación y conducción política por parte de unos grupos específicos.

Finalmente, el sentido común, tercer componente, se entiende como la manera de conocer el mundo y desenvolverse en él. Hace parte de un esquema mental sobre la forma ideal de comportamiento humano tanto a nivel individual como colectivo. Los ciudadanos de un país con educación gratuita naturalizarán esta situación y se convertirá, con el tiempo, en sentido común.

A partir de estas relaciones, el Estado construye tres monopolios: el simbólico, el coercitivo y el económico (García Linera, 2015). El monopolio simbólico es el hábito social construido, la naturalización de las ideas que rigen el comportamiento humano en un territorio, por ejemplo, la idea de que la educación debe ser gratuita. El monopolio coercitivo implica que el Estado detenta las fuerzas militares y los mecanismos de disciplina colectiva como las leyes y las cárceles (Weber, 1987). Finalmente, el monopolio económico del Estado se refiere a su facultad fiscal de cobrar impuestos y manejar el gasto público (Elías, 1989). Parte de este monopolio económico tiene asociado el direccionamiento de la política económica.

La política económica está orientada por las instituciones del Estado. El Gobierno se responsabiliza, principalmente, de temas fiscales mientras que el Banco Central trabaja en aspectos monetarios. Ambas entidades deben coordinar objetivos económicos, definidos por mecanismos políticos. Esto implica que los objetivos económicos corresponden al sentido común preponderante en el Estado. Las intervenciones estatales responden, principalmente, a una subjetividad política de los grupos que conducen al Estado. Un Estado ortodoxo busca la estabilidad de precios, mientras que uno heterodoxo prioriza el pleno empleo (Hernández, 2005).

La política económica corresponde, entonces, a un campo político en disputa, considerando que un hecho económico tiene diferentes explicaciones y soluciones. De esta manera, la política económica responde a un ordenamiento de prioridades estatales, la intervención del Estado no solo se guía por cuestiones objetivas, sino que también, y principalmente, por elementos políticos (al respecto, es importante diferenciar entre política y partidocracia, es decir la política vista desde la perspectiva de los partidos políticos). Para el este estudio se analiza el papel del Estado central, sin considerar los gobiernos descentralizados.

Finanzas sanas y finanzas funcionales

Hay dos perspectivas teóricas sobre el equilibrio fiscal, por un lado, las finanzas sanas afirman que debe existir sostenibilidad fiscal intertemporal que reduzca o controle el déficit (Colander y Matthews, 2004). Esto se sustenta en que el gasto público desplaza la inversión real, genera desbalances en la cuenta corriente, aumenta el nivel de precios y restringe el crecimiento económico, en el largo plazo. A partir de estos efectos, se afirma que la política monetaria casi siempre es más efectiva que la política fiscal para regular el ciclo económico (FMI, 2006). Desde esta perspectiva las finanzas sanas son necesarias para garantizar control de precios y el crecimiento económico y, con base en esta teoría, se diseñan reglas macroeconómicas que garanticen la sostenibilidad fiscal inter temporal.

En contraposición, Lerner (1943) plantea su concepto de "finanzas funcionales". Desde esta teoría, la política fiscal sí tiene impacto en el crecimiento económico; además, sus efectos son un medio para expandir o contraer el mercado monetario, con lo cual se regula la inflación.

En este paradigma, la deuda es un instrumento que garantiza el buen funcionamiento de la economía; el déficit fiscal no siempre tiene efectos adversos para la economía, siempre que se garantice un nivel adecuado de producción y empleo. En este estudio, se toma la teoría de las finanzas funcionales para explicar tanto la política fiscal como la sostenibilidad de la deuda.

Conexión global

Para Marx (1981), una forma de combatir la caída en la tasa de ganancia es abrir mercados y garantizar la exportación de capital. Esto permite que los excedentes de liquidez de los países de centro se ubiquen en las periferias. Como se mencionó, la financiarización en los países periféricos viene impulsada externamente por la llegada de capitales trasnacionales que buscan desarrollar los países periféricos (Karwowski y Stockhammer, 2016). Esto implica que la financiarización de las periferias puede impulsarse con mayor velocidad, como producto de la caída de la tasa de ganancia en los países de centro.

Hay dos elementos para resaltar sobre el capital que llega a las periferias. Por un lado, en estos países existe una alta dependencia de las materias primas (commodities), por lo que estos capitales se incluyen en los portafolios de inversión, e incluso las commodities se toman como referencia para los mercados de derivados (Bonizzi, 2014). Esta situación termina profundizando el modelo primario exportador, con lo que se inhibe el desarrollo de la estructura productiva y se genera mayor dependencia externa. En consecuencia, las finanzas de los Estados periféricos y, por tanto, la sostenibilidad de la deuda se ven seriamente afectadas ante los choques externos.

El segundo elemento importante es que, en muchas ocasiones, este capital llega en forma de deuda en los países periféricos. Sobre esto, Reinhart et al. (2003) encontraron que existen ciclos de endeudamiento basados en los excesos de liquidez de los países industrializados, pues, cuando hay abundante capital, se lleva en forma de deuda a los países periféricos, de donde podrían salir nuevamente según los movimientos económicos de los países del centro. Ocampo (2004) reseña que la inestabilidad financiera y los movimientos de capital afectan más a los países periféricos que a los países de centro, toda vez que las monedas de los países de centro son medios de cambio internacional. Esto permite concluir que la forma de inserción en la economía mundial es un elemento crucial para sostenibilidad de la deuda.

Racionalidad especulativa

Las expectativas del mercado financiero son muy importantes dado que un pequeño cambio sobre la percepción financiera puede crear un pánico generalizado. Esto se explica porque el sistema tiene un nivel de inestabilidad interna, ligada a las expectativas de los agentes económicos y la regulación (Wolfson, 2002). La racionalidad especulativa es un rasgo fundamental de la financiarización, porque se buscan ganancias de corto plazo constantemente.

POLÍTICA FISCAL ORTODOXA

Se afirma que un aumento en el gasto público deficitario crea un desbalance fiscal que, en consecuencia, desplaza la inversión privada, crea inflación, afecta negativamente el balance externo y limita el crecimiento económico en el largo plazo (Hernández, 2005). Estas consecuencias se explican a partir de tres fenómenos económicos, conocidos como crowding out, equivalencia ricardiana y déficits gemelos.

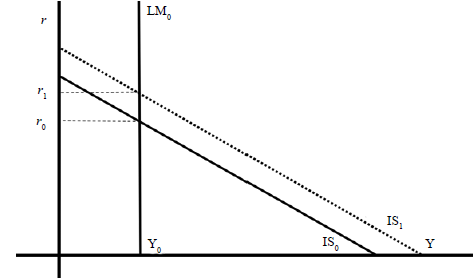

El crowding out puede ser real o el financiero. En el financiero, el gasto público financiado con deuda incrementa la tasa de interés (Hernández, 2005). Esto ocurre porque la curva LM es inelástica, por lo que una expansión del gasto público mueve la curva IS hacia la derecha, sin lograr ningún impacto sobre el ingreso (Figura 1).

r = tasa de interés Y = ingreso Fuente: Carlson y Spencer (1975).

Figura 1 Modelo IS-LM con aumento de gasto público

Dado que gasto público adicional se financia con deuda se crea una escasez de recursos en el mercado financiero incrementando así la tasa de interés con lo que se afectaría la inversión privada y se apreciaría la moneda, esto afecta las exportaciones y el balance externo (Hernández, 2005).

En lo que respecta al crowding out real se dice que las inversiones públicas impactan la inversión privada ya que la reemplazan (Hernández, 2005). Se afirma además que el exceso de moneda creado por el aumento de gasto público generaría inflación.

Por otro lado, la equivalencia ricardiana sostiene que los hogares tienen una racionalidad perfecta y son altruistas, prevén que una expansión fiscal implicaría un aumento en los impuestos en el futuro, por lo que preferirán ahorrar para pagar sus tributos. Como no aumenta el consumo, el impacto del gasto público se contrarresta, por lo que el ingreso de la economía se mantiene invariable en el largo plazo (BID, 2007).

Desde esta perspectiva, la política del gasto debe restringirse únicamente a las fallas de mercado, donde la inversión pública se complemente con la inversión privada sin competir con ella. El ajuste fiscal es un mecanismo que busca evitar estos supuestos efectos negativos de la política fiscal.

Ajuste fiscal: aunque la política fiscal debería ser anticíclica esta propiedad queda limitada si hay problemas en la sostenibilidad de la deuda o si hay altos desequilibrios macroeconómicos. Ante un escenario de estos, se propone un ajuste fiscal que debe coordinarse con la política monetaria y, de preferencia, en momentos de bonanza, dado que estos ajustes tienen efectos contractivos en el corto plazo (FMI, 2006). De forma general, el ajuste consiste en el aumento de impuestos y reducción de gastos con el fin de garantizar un superávit primario que permitiría la sostenibilidad de la deuda.

CONTRADICCIONES EN LA POLÍTICA FISCAL ORTODOXA

En esta sección se estudia cada uno de los postulados de la política fiscal y se dan a conocer sus críticas. Primero, se afirma que el Estado es exógeno, lo cual implica que hay un proceso político detrás de la intervención económica. En el trade off entre desempleo e inflación, ¿cuál variable debería controlarse? Un Estado ortodoxo buscaría el control de los precios mientras que la propuesta keynesiana sería reducir el desempleo; es decir, las intervenciones estatales no responden a una verdad objetiva universal, sino a una concepción política del mundo.

Segundo, la teoría ortodoxa afirma que las empresas públicas son ineficientes desde un punto de vista económico y financiero. La ineficiencia económica se explica a partir de que estas podrían no generar un vector de precios de eficiencia ni generar altas utilidades financieras. Ambos análisis son inconsecuentes con la teoría ortodoxa misma. Hernández (2005) asegura que la producción y la provisión pública se justifica cuando hay costos marginales negativos que no generan beneficio para el productor, por lo que no habría incentivos para la producción privada. Desde esta perspectiva, las pérdidas o bajas utilidades financieras no se explican por la supuesta ineficiencia de las empresas públicas, sino por la naturaleza del mercado.

Respecto a la ineficiencia económica se dice que cualquier intervención estatal genera una pérdida irrecuperable de eficiencia. De esta manera, el gasto público debería realizarse en bienes públicos que podrían no permitir la formación de precios eficientes, por lo que tampoco se crearía eficiencia económica desde un punto de vista pareteano. Además, una firma pública no se guía por la racionalidad privada, sino que busca una utilidad social, lo que impide la formación de precios competitivos y no existe, entonces, eficiencia económica. Se concluye que el Estado y el gasto público siempre serán ineficientes en los análisis neoclásicos, dado que no se adecuan al modelo walrasiano.

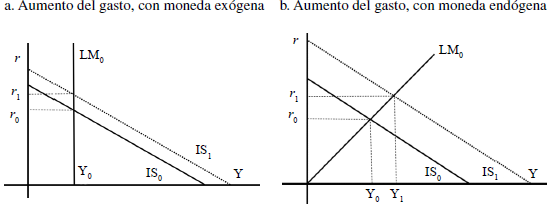

Tercero, se afirma que el dinero es exógeno, por lo que la curva LM tiene inelasticidad perfecta, con respecto a la tasa de interés. Esta exogeneidad se explica porque no se ha logrado introducir adecuadamente la existencia de dinero en el modelo neoclásico. En la economía, la creación de dinero se da cuando los agentes piden créditos para consumo o para producción a bancos comerciales. Es decir, la oferta monetaria depende de la demanda de crédito y esta de la demanda real. Esto implica que la moneda es endógena en el sistema económico (Wolfson, 2002). Como consecuencia, la curva LM no puede ser perfectamente inelástica con respecto a la tasa de interés por lo que una expansión del gasto público sí puede aumentar el ingreso de la economía (Figura 2). Aquí, el gasto público tiene impacto sobre la proporción marginal del consumo y mejora la empleabilidad, con lo que se favorece el crecimiento económico (Méndez, 2014).

r = tasa de interés Y = ingreso Fuente: Carlson y Spencer (1975).

Figura 2 Caso clásico LM comparado con caso heterodoxo

Blinder y Solow (1973) aseguran que la elasticidad de la curva LM no importa, porque, en todo caso, la tasa de interés se incrementa. Esta afirmación podría ser cierta dependiendo de la situación de liquidez mundial. De cualquier manera, una forma de contrarrestar un alza en el interés sería tener una política monetaria acomoditicia que neutralice los movimientos de la tasa de interés (Ramírez, 2008).

Ante las críticas expuestas, Friedman (1972) afirma que la curva LM puede tener cualquier comportamiento y, aún así, el multiplicador fiscal seguirá siendo cero.

Además, asegura que una expansión del gasto crea una transferencia del capital privado al público, con lo que se restringe el ahorro y el crecimiento3.

Estos argumentos podrían ser ciertos si existiera perfecta sustitución entre inversión pública y privada. Además, la teoría ortodoxa afirma que la inversión pública se da en segmentos de mercado, donde no hay incentivos para la inversión privada, sumado a que algunas inversiones públicas pueden mejorar la competitividad del sector privado como el gasto en infraestructura núcleo (Aschauer, 1989) lo que permitiría mayor acumulación de capital. Finalmente, el Banco Mundial (1997) sugiere que un mecanismo para mejorar la eficiencia del Estado es que el gasto público sea ejecutado por privados. Así, no habría razón para creer que hay desplazamiento de la inversión, en vista de que el gasto público lo ejecuta un privado.

El cuarto supuesto de la política fiscal ortodoxa es que todo aumento de precios se origina por excesos monetarios, razón por la cual una expansión del gasto público es inflacionaria. Esto solo podría darse en caso de que exista pleno uso de los factores productivos; pero, si se asume que no existe pleno empleo, un aumento de la demanda incrementaría la oferta, por lo que no habría necesariamente inflación.

Como se mencionó, después de una expansión fiscal, una política monetaria acomodaticia evitaría los posibles impactos sobre la tasa de interés. En oposición a esta medida, el Banco Central tiende a aumentar la tasa de interés, buscando controlar los supuestos efectos inflacionarios4 del gasto público. Esta respuesta de política contrae la economía, por lo que los efectos expansivos del gasto sobre el PIB no se deben, necesariamente, a las lógicas fiscales sino, en parte, a las decisiones del Banco Central (Ramírez, 2008).

Otro argumento en contra del gasto público deficitario es la existencia del fenómeno de equivalencia ricardiana. Barro (1974) afirma que esta teoría tiene supuestos como mercado de capitales perfectos, impuestos de suma fija, racionalidad perfecta y solidaridad intergeneracional. Pero estos supuestos son demasiado débiles, pues hay racionalidad limitada y los mercados de capitales no son perfectos, toda vez que presentan riesgo moral, información imperfecta y concentración de mercado (Stiglitz, 2010).

Otra supuesta consecuencia del aumento de gasto con deuda es la creación de déficit gemelos. Esto se explica porque el gasto público no se hace en inversión, sino en consumo, lo que trae como consecuencia un aumento de la demanda por importaciones y desbalance de la cuenta externa. Otro mecanismo de impacto sobre el comercio exterior es que el incremento de tasa de interés trae capitales, por lo que se aprecia la moneda y se afectan las exportaciones (FMI, 2006). Para llegar a estas conclusiones, se necesita asumir que el desahorro público es mayor que el privado; además, que no hay movimientos de capital internacional que afecten simultáneamente las tasas de cambio e interés. Rojas y Galeano (2017) hicieron un estudio econométrico para Colombia (2000-2016), con el cual, analizando la hipótesis de déficits gemelos, concluyen que el déficit en cuenta corriente no se explica por el desbalance fiscal, sino por la renta factorial y los bajos precios de las exportaciones.

De forma general, puede concluirse que los argumentos ortodoxos en contra del gasto público deficitario son inconsecuentes. Además, puede afirmarse que parten de supuestos y teorías que no corresponden con la realidad y son contradictorios entre sí.

Impactos del ajuste fiscal

El ajuste fiscal consiste en la reducción y focalización del gasto y el incremento de la base tributaria por medio de impuestos indirectos; mientras se reducen tasas de tributación sobre las empresas.

La teoría ortodoxa afirma que los impuestos en las ganancias de capital tienen dos grandes efectos: por una parte, se afectan la inversión, la producción y el empleo; por otra, se crean distorsiones en los precios relativos. Esto lleva a una pérdida irrecuperable de eficiencia en toda la economía (Hernández, 2005).

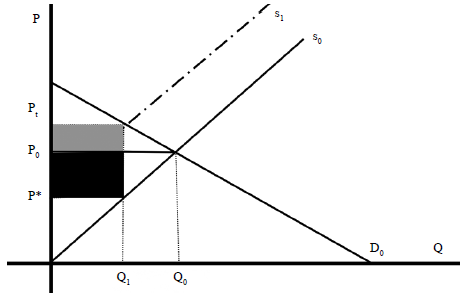

Sobre la primera afirmación, puede afirmarse que existe una contradicción interna, porque los impuestos empresariales no siempre recaen sobre el capital. La incidencia tributaria es un análisis de elasticidades, que permite conocer el agente que paga, finalmente, un impuesto. A partir de un modelo de oferta y demanda, se halla el precio de equilibrio.

Después de tener el precio de equilibrio se calcula el precio con impuestos (Pt), el recuadro negro es el excedente del productor y el gris el excedente del consumidor, la suma de ambos es igual al recaudo del Gobierno (Figura 3).

La incidencia tributaria del consumidor sería la división entre el excedente del consumidor y el recaudo del Gobierno. Al simplificar, se obtiene la incidencia tributaria sobre el consumidor:

Donde b es el valor que determina la pendiente de la curva de demanda, mientras d es la pendiente de la curva de oferta. Con d invariable y un aumento de b, la curva de demanda se hace más inelástica. Siguiendo a la ecuación (3), entre más inelástica la curva de la demanda mayor incidencia tributaria sobre el consumidor. De forma análoga sucede con el productor. Se concluye que el agente económico que carga mayor tributación es quien tiene la curva con mayor inelasticidad (Hernández, 2005).

De esta manera, solo cuando la oferta es perfectamente inelástica el impuesto recae únicamente sobre el productor. A pesar de que no todos los impuestos recaen sobre las empresas, el ajuste fiscal promueve reducción tributaria sobre las firmas (Figura 4).

En el marco de la financiarización, la reducción de impuestos sobre empresas y el consecuente aumento de utilidades, el capital puede destinarse para dividendos de los accionistas. Esto, sin embargo, no es una garantía de que el alivio tributario implica mayor producción ni empleo. Una forma de evitar que los capitales no gravados terminen siendo dividendos para los accionistas es aplicando impuestos a los dividendos. En Colombia, estos son del 10 %, muy por debajo del promedio de países de la zona Euro (24,6 %), China (25 %), Argentina (35 %) y Perú (30 %), de acuerdo con datos de Justicia tributaria (2017).

Además, por lo general, esta medida política no condiciona las reducciones tributarias a mejoras en productividad ni empleo; tampoco se hacen descuentos diferenciales con el objetivo de incentivar sectores económicos que desarrollen la estructura productiva del país. De esta manera, la política de reducir la tarifa de impuestos sobre empresas no siempre mejora la situación productiva del país.

Fuente: Quimbay y Villabona (2017).

Figura 4 Tarifa impositiva efectiva de las empresas colombianas en 2006-2015

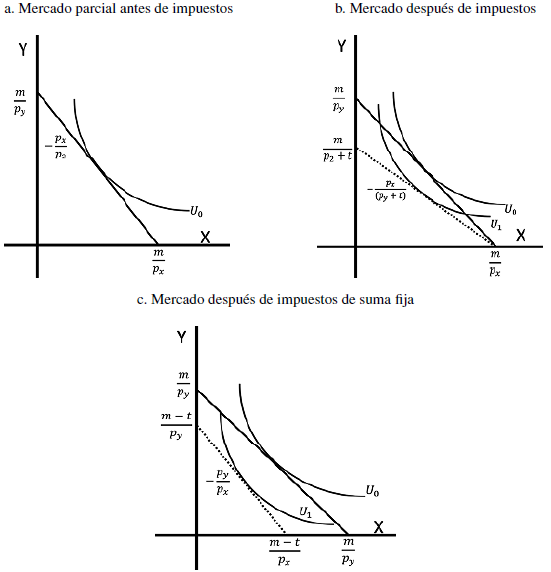

El segundo problema que aborda la teoría ortodoxa en materia tributaria está relacionado con los impuestos que afectan la eficiencia de mercado. Se parte de una restricción presupuestal con un impuesto sobre una mercancía (4) y una curva de utilidad (5).

Después de hacer un lagrangiano, se obtiene la relación marginal de sustitución con impuestos (6):

A partir de la ecuación (6), puede concluirse que se afectan los precios de eficiencia con un impuesto sobre una mercancía. Esta situación se corrobora en la Figura 5b. Para solucionar este problema, se necesitaría un impuesto de suma fija en el que todos los agentes económicos tributen en igual cuantía. A partir de una restricción presupuestal con un impuesto fijo (6), se halla la relación marginal de sustitución (7):

Se observa que los precios de eficiencia no se verían afectados5, aunque existe un impacto negativo sobre la utilidad del consumidor (Figura 5c).

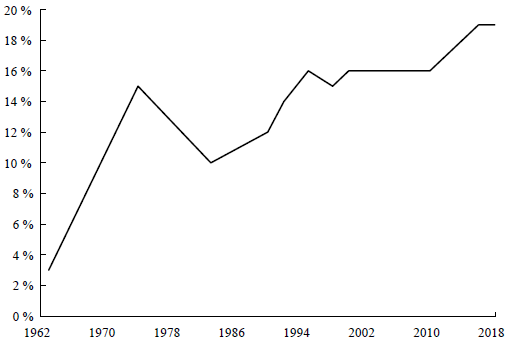

Con un impuesto de suma fija, se crea un trade off entre equidad y eficiencia que debe ser resuelto por mecanismos políticos (Giraldo, 2009). El FMI (2006) considera que la política tributaria no tiene suficientes capacidades de redistribución, por lo que la política tributaria debe generar eficiencia y el gasto público corregir la desigualdad. Esta política ha sido adoptada por Colombia, quien ha fortalecido los impuestos indirectos (Figura 6).

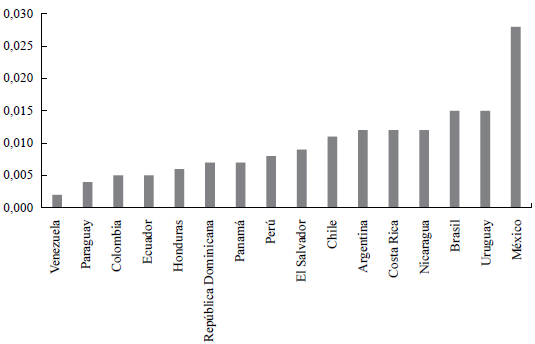

Según Daza, Valencia y Rivera (2013), en 1970, la participación del IVA en los impuestos totales de Colombia era el 14 % y la renta 44 %; en 2018, el IVA se ubicó en 43,09 % y la renta en 43,9 % (Ministerio de Hacienda y Crédito Público, 2018). Pero este impuesto es una medida altamente regresiva, de modo que, antes de impuestos, el Gini en Colombia es 0,531 y, después de impuestos, es 0,526 (Jiménez, 2015). Esta diferencia para Colombia es uno de los valores más bajos en comparación con el resto de América Latina (Figura 7).

Por otro lado, el FMI (2006) propende por una reducción y focalización del gasto, para evitar efectos inflacionarios que afectarían la acumulación de capital financiero. Esta medida de política se contrapone al principio de universalización de los derechos, por lo que la distribución del ingreso no ha podido mejorar y el índice de Gini antes y después de gasto público en Colombia se mantiene invariable en 0,531 (Jiménez, 2015, p. 26).

Según el FMI (2006), si hay un choque en la oferta y se toman estas políticas de ajuste, se produce un efecto contractivo, toda vez que el gasto público debe acomodarse a un PIB potencial menor. Esta situación se presentó en muchos países periféricos, después de diferentes crisis en sus exportaciones primarias. De estas crisis, se pudo salir por medio de una política fiscal expansiva, pero se contrajo el gasto, para evitar un supuesto efecto inflacionario que afectaría la acumulación de capital financiero. Esto permite concluir que el ajuste contrae las economías periféricas, con tal de no afectar la rentabilidad financiera.

Fuente: Jiménez (2015, p. 37).

Figura 7 Diferencia entre Gini de mercado y Gini después de impuestos para varios países de América Latina (2011)

SOSTENIBILIDAD DE LA DEUDA COLOMBIANA

La teoría ortodoxa tiene diferentes visiones sobre la insostenibilidad de la deuda pública. Se cree que este fenómeno es más frecuente en economías poco diversificadas, con sistemas financieros de bajo nivel de desarrollo y ahorro insuficiente (FMI y Banco Mundial, 2000). Por su parte, Reinhart et al. (2003) afirman que los países donde la deuda se ha convertido en una carga y los mercados imponen altas tasas de interés no tienen los recursos para amortizar pasivos ni para crear una estructura económica sólida que alivie restricciones de financiamiento intolerantes a la deuda, es decir, países intolerantes a la deuda han tenido hiperinflaciones y una historia crediticia negativa llena de impagos y renegociaciones de la deuda.

A su vez, Calvo, Izquierdo y Talvi (2003) aseguran que las rigideces cambiarías y comerciales pueden crear inestabilidad financiera, lo cual dificulta el pago de la deuda. Según el BID (2007), hay tres factores importantes que generan riesgo crediticio: el primero hace referencia a la poca diversificación económica, con alta desigualdad y una base tributaria reducida. El segundo es la calidad de las políticas públicas y las instituciones: con un sistema político débil y autoritario, hay poca credibilidad; esto afecta la política económica y crediticia. El tercer factor es la calidad de la deuda del Gobierno, que varía por las calificaciones de riesgo, denominación de la deuda y posibilidad de emitir bonos en el mercado nacional, entre otros.

Se recomienda, entonces, tener un superávit primario intertemporal (Blanchard et al., 1990; FMI, 2013) y desarrollar el mercado financiero, con lo que puede aumentarse la deuda interna y se evitan pasivos en moneda extranjera (FMI y Banco Mundial, 2000). También debe garantizarse libertad de movimientos de capital y deben tenerse pocas restricciones comerciales (Calvo et al., 2003); hacerse un ajuste fiscal estructural (FMI, 2006), lograr acumulación de reservas internacionales, controlar la inflación, crear instrumentos monetarios indexados a la inflación, crear de reglas fiscales y, por último, mejorar de las capacidades técnicas del Gobierno, por medio de asesorías con organismos multilaterales (BID, 2007).

Existen diferentes modelos para el cálculo de la sostenibilidad de la deuda. Por ejemplo, Perry (1997) analiza elementos de temporalidad, variables monetarias, fiscales e, incluso, estudia el papel de la incertidumbre. Concluye que la deuda se hace insostenible si la tasa de interés es mayor al crecimiento económico y si el balance primario es negativo o muy pequeño.

Por su parte, Gonzales y Cabrera (2000) dan una prioridad de estudio a la política monetaria y toman en cuenta la política de inflación objetivo, la reducción de encajes y el balance primario. Los autores concluyen que la política monetaria adoptada desde 1991 está dificultando la sostenibilidad de la deuda, dado que no hay coordinación efectiva entre el Banco de la República y el Gobierno, además de que se está priorizando el control inflacionario.

Para el FMI (2011), se debe estudiar cada país de acuerdo con su nivel de riesgo, el cual se calcula analizando el saldo bruto de la deuda como porcentaje del PIB (el valor varía si es un país de centro o periferia), las necesidades de financiamiento y si necesitan o no recursos de organismos multilaterales para su desarrollo. Para ello, el FMI toma en cuenta 10 variables que se pueden agrupar en cuatro categorías: monetarias, cambiarías, fiscales y el crecimiento económico6. Se concluye, entonces, que la deuda es sostenible cuando el saldo primario necesario para estabilizar la deuda pública tiene posibilidades de realizarse de acuerdo con el marco económico y político actual (FMI, 2013).

La OCDE usa el modelo de Blanchard et al. (1990), para calcular la sostenibilidad fiscal. En este modelo, se analizan diferentes variables, para concluir que un superávit del balance primario es fundamental para garantizar la sostenibilidad de la deuda.

Cardona (2010) estudia la sostenibilidad de la deuda para Colombia entre 1990 y 2009. Afirma que el balance primario positivo es fundamental para garantizar la sostenibilidad fiscal.

Se concluye, con base en los modelos estudiados, que hay tres factores determinantes para la sostenibilidad de la deuda: el balance primario, los movimientos de capital internacional, que tienen efecto en el saldo de la deuda, y la diferencia entre tasa de interés y crecimiento económico.

Con base en Cardona (2010), se realiza un cálculo propio de la sostenibilidad de la deuda para el Gobierno central de Colombia, entre 1996 y 2015. Si el efecto sobre la deuda pública (EFD) es positivo en la ecuación (8), la deuda es sostenible y se crea un margen de acción para la política fiscal; pero, si es negativo, habrá un esquema Ponzi o impago de la deuda. En este modelo, la sostenibilidad de la deuda se afecta porque la tasa de interés es mayor al crecimiento económico y por la devaluación de la moneda local:

Donde:

r = tasa de interés de la deuda

D = saldo de la deuda

b = balance primario

EFD = efecto sobre la deuda pública

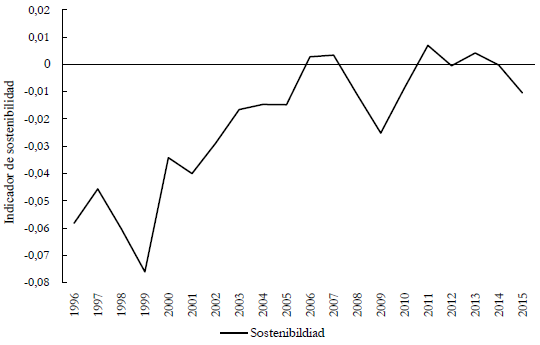

En la Figura 8, se observan las variables del modelo. En la Figura 9, se muestra el indicador de sostenibilidad.

Fuente: elaboración propia con datos del DANE (2017) y el Banco de la República (2018).

Figura 8 Variables del modelo para el Gobierno central de Colombia (1996-2015)

Entre 1996 y 2006, la deuda no fue sostenible, por la existencia de una alta tasa de interés. En este mismo periodo, el indicador de sostenibilidad se hizo menos negativo por tres razones: primera, por la reducción de tasas de interés; segunda, porque el saldo de la deuda se mantiene a la baja y, tercera, porque el balance primario tiende a ser positivo. El saldo de la deuda decrece gracias al buen resultado petrolero que permite altas tasas de crecimiento, mayores ingresos fiscales y apreciación de la moneda, con lo que la presión de la deuda externa se reduce.

En 2006-2007 y 2010-2014 la deuda fue sostenible. Esto se explica por el comportamiento positivo del balance primario y porque el crecimiento económico estaba por encima de la tasa de interés o a niveles semejantes. En 2015, la insostenibilidad de la deuda se explica por la caída del precio del petróleo, que generó cuatro efectos: 1) depreció la moneda, con el consecuente aumento del saldo de la deuda externa en 40,8 %; 2) afectó los ingresos fiscales y, por tanto, el balance primario; 3) generó bajo crecimiento económico y 4) hizo presión inflacionaria, lo que llevó a un aumento en la tasa de interés (Contraloría de la República, 2016).

Fuente: elaboración propia con datos del DANE (2017) y el Banco de la República (2018).

Figura 9 Sostenibilidad de la deuda para Gobierno central de Colombia (1996-2015)

Se hace una regresión de mínimos cuadrados entre 1996 y 2015, en la que se toman series constantes, con 2005 como el año base. Se usa este periodo porque la independencia del Banco Central empezó a regir desde 1991, aunque solo hay cifras disponibles para todas las variables desde 1996. El estudio va hasta 2015, dado que en ese año el DANE hizo un cambio en su metodología de cálculo del PIB, por lo que no es estadísticamente robusto hacer una comparación después de este año. En la tabla 1 se observa la salida de la regresión econométrica.

Tabla 1 Resultados regresión de mínimos cuadrados ordinarios, Colombia (1996-2015)

| Variable | Coeficiente | Error estándar | T-Stat | Significancia |

|---|---|---|---|---|

| 1. B | 0,684 074 304 | 0,158 159 894 | 4,325 21 | 0,000 52249 |

| 2. Dt | -0,048 355 703 | 0,008 781 052 | -5,506 82 | 0,000 047 81 |

| 3. R | -0,136 897 624 | 0,013 930 566 | -9,827 14 | 0,000 000 03 |

| 4. G | 0,416 579 732 | 0,065 877 608 | 6,323 54 | 0,000 010 12 |

B es el balance primario como porcentaje del PIB.

Dt es el saldo de la deuda en t-1, como porcentaje del PIB.

r es la tasa de interés.

G es el crecimiento económico.

Un aumento de un punto porcentual del balance primario como porcentaje del PIB mejora el indicador de la deuda en 0,68; mientras que un incremento de un punto porcentual en el crecimiento económico eleva el indicador de sostenibilidad en 0,41. Estos dos efectos son trascendentales para el análisis de la política económica, porque la política de ajuste fiscal tiende a contraer la economía impactando el recaudo y el balance primario.

Por su parte, la tasa de interés tiene un triple impacto sobre la sostenibilidad de la deuda: 1) encarece el financiamiento, 2) afecta el crecimiento económico con lo que no se crean recursos para el pago de la deuda y 3) atrae o expulsa capitales, con lo que se altera la tasa de cambio y por tanto la deuda externa. Para Colombia, un incremento de un punto porcentual de la tasa de interés presiona en -0,13 el indicador de sostenibilidad. Esta relación resulta importante, porque la tasa de interés es un mecanismo de atracción de capitales extranjeros y un instrumento de control inflacionario. Esto implica que si Colombia busca inversiones de capital trasnacional, y lo hace por medio de política monetaria, tendrá afectaciones negativas sobre su sostenibilidad. Esta situación podría reversarse si estas inversiones desarrollan la estructura productiva del país y fortalecen el crecimiento en el mediano plazo.

¿POR QUÉ LA POLÍTICA FISCAL NO PERMITE LA SOSTENIBILIDAD DE LA DEUDA?

Se comprobó que la deuda no es sostenible en Colombia para varios periodos, entre 1996 y 2015. Esto se explica así:

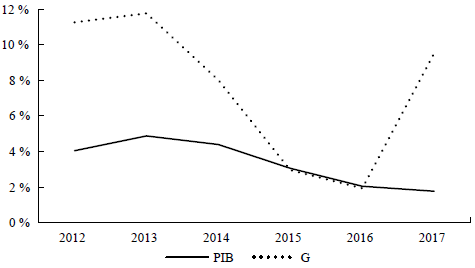

La política fiscal es procíclica y no permite el desarrollo de una estructura productiva. Se subordina el gasto público a las finanzas sanas e, incluso, en el marco de una recesión, solo puede existir expansión del gasto si hay una estructura de finanzas equilibradas (FMI, 2006). En la Figura 10 se observa que, desde 2012, cuando se adoptó la regla fiscal, el gasto adopta un comportamiento procíclico.

Fuente: Ministerio de Hacienda y Crédito Público (2018).

Figura 10 Variación anual del PIB y variación del gasto público del Gobierno central, Colombia (2012-2017)

El ajuste fiscal propuesto por el FMI (2006) afecta el crecimiento. Esto implica que se reduce el recaudo tributario, lo que dificulta el pago de la deuda (Giraldo, 1998). Aunque el objetivo del ajuste es favorecer la sostenibilidad de la deuda, las medidas para lograrlo contraen la economía, de modo que se afecta la sostenibilidad.

Dada la restricción de la política fiscal, el desarrollo económico queda supeditado a la política monetaria y al comportamiento procíclico del capital financiero. Para garantizar crecimiento económico, debe buscarse alta rentabilidad del capital financiero, lo que se logra a través de medidas como el control inflacionario, por medio de altas tasas de interés. Si las tasas son mayores al crecimiento, se dificulta la sostenibilidad de la deuda.

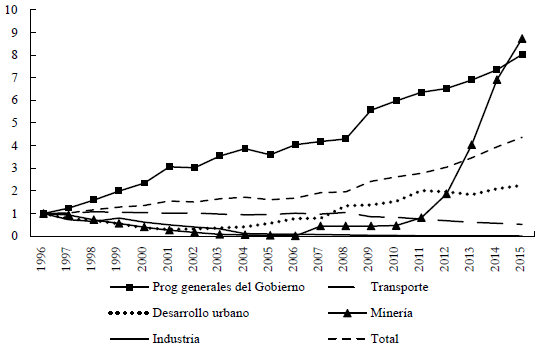

2 Una dimensión intertemporal de la sostenibilidad fiscal es el gasto de los recursos de la deuda. La inversión de la deuda externa no ha logrado desarrollar la estructura productiva y ha aumentado la dependencia externa. En la Figura 11 se compara el índice de crecimiento inversión de estos recursos en diferentes sectores entre 1996 y 2015.

Fuente: Contraloría de la República (2016).

Figura 11 Índice de aumento de inversión de la deuda externa por sectores económicos (1996-2015) para Colombia. Año base: 1996

En la Figura 11 se observa que, en 2015, la inversión en minería había crecido 8,7 veces; mientras que para industria había bajado en 0,013. Si los recursos de la deuda se invierten en sectores rentistas que no permiten el desarrollo económico, no se garantizan los ingresos futuros para amortización de las obligaciones financieras.

3. La tasa de interés ha tendido a ser mayor que el crecimiento económico, esto se explica por la necesidad de reducir la inflación que afecta la rentabilidad del capital financiero. Estas alzas en la tasa de interés contraen la economía, reducen la generación de ingresos para amortizaciones y, a su vez, encarecen el endeudamiento con lo que se afecta la sostenibilidad de la deuda.

Se crea, además, un círculo vicioso porque, según el FMI (2006), en un escenario de crisis, solo se permite expansión del gasto si hay finanzas sanas. De lo contrario, se debe acudir a la política monetaria, que sugiere subir tasas de interés para detener la inflación, con lo que se restringe el crecimiento y la sostenibilidad de la deuda. En el ejercicio econométrico, se concluye que un aumento en un punto porcentual en la tasa de interés afecta en 0,13 el indicador de la sostenibilidad de la deuda.

4. La política de endeudamiento de Colombia tiene dos elementos fundamentales con respecto a la tasa de interés: por un lado, la tasa de préstamo para los bonos del tesoro está por encima de la tasa interbancaria y del crecimiento económico; por otro, el 11,7 % de la deuda total tiene intereses variables (Ministerio de Hacienda y Crédito Público, 2018a). Esto puede tener impactos negativos ante movimientos financieros bruscos e inesperados.

A su vez, la política de endeudamiento prohíbe, salvo una condición excepcional, que el Banco de la República preste al Gobierno para evitar inflación. En una crisis económica esta medida es cuestionable y contradictoria a los postulados ortodoxos, pues el endeudamiento con privados, por medio de bonos del tesoro, aumenta la circulación monetaria lo que, en todo caso, generaría inflación por el pago de intereses que, además, podrían evitarse en el futuro (Gonzales y Cabrera, 2000).

5. La mala inserción global y la dependencia de materias primas generan un doble impacto fiscal: un choque sobre el mercado de las materias primas (commodities) afecta la tasa de cambio7, con lo que se puede incrementar el saldo de la deuda externa. Entre 2014 y 2015, la depreciación de la moneda aumentó la deuda externa en 40,8 % y la deuda del Gobierno central en 12,8 %, muy por encima del crecimiento económico, que se ubicó en 3,05 % (Contraloría de la República, 2016). El segundo impacto es que se afecta el crecimiento económico y por tanto el recaudo fiscal.

CONCLUSIONES

La financiarización en los países periféricos es impulsada externamente, por los países centro (Karwowski y Stockhammer, 2016). Esto se explica porque las periferias necesitan de recursos adicionales que posibiliten su desarrollo. Muchos de estos recursos llegaron desde los centros, por medio del endeudamiento público. Como consecuencia, los sistemas financieros y económicos nacionales tuvieron que hacer cambios que permitieran la acumulación de capital financiero, con lo que se facilita los flujos de capital hacia las periferias.

Ante las diferentes crisis de deuda, la sostenibilidad fiscal se convierte en un objetivo trascendental para la política económica. Según las autoridades económicas, esto se logra a través de la imposición de la política de finanzas sanas, que se caracteriza por generar efectos contractivos. Este efecto contractivo afecta el recaudo tributario y, por tanto, la posibilidad de garantizar un balance primario positivo.

En materia de política monetaria, el Banco Central es la principal institución estatal que permite el desarrollo de la financiarización en las economías locales (Lapavitsas, 2013). Dentro de las políticas llevadas a cabo por este banco se encuentra la inflación objetivo y el libre movimiento de capital. Con ambas medidas, se garantiza la acumulación de capital financiero, a costa de tener altas tasas de interés y alta volatilidad en la tasa de cambio. Los altos intereses no permiten estimular el crecimiento económico, por lo que se tiende a generar insostenibilidad fiscal; mientras que la volatilidad cambiaria afecta la deuda denominada en moneda extranjera.

Como consecuencia de estas políticas económicas, la deuda en los países periféricos tiende a ser insostenible. Después de realizar una estimación econométrica para Colombia entre 1996 y 2015, se encontró que el balance primario y la relación entre tasas de interés y crecimiento económico determinan si la deuda puede o no ser sostenible. De forma general, puede concluirse que la teoría ortodoxa se preocupa por la sostenibilidad de la deuda como un objetivo fundamental en las economías locales, pero las políticas propuestas están en función de la acumulación de capital financiero, por lo que deprimen la generación de ingresos y no permiten una solvencia fiscal intertemporal.