Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

El alfabetismo financiero (AF) es el conjunto de conocimientos y habilidades que facilitan a las personas administrar con confianza sus recursos financieros (Atkinson y Messy, 2012; Remund, 2010). Es un activo intangible que permite el procesamiento de información económica y la toma de decisiones sobre planeación financiera, acumulación de riqueza, deudas y pensiones (Clark, D'Ambrosio, McDermed y Sawant, 2006; Lusardi y Mitchell, 2014). Para medirlo, la Organización para la Cooperación y el Desarrollo Económicos (OECD, por sus siglas en inglés) recomienda evaluar tres dimensiones financieras individuales: actitud, comportamiento y conocimiento (OECD INFE, 2011).

El objetivo de esta investigación es, por un lado, estimar los niveles de actitud, comportamiento y conocimiento financieros en México y, por otro, investigar su relación con algunas variables sociodemográficas, como género, edad, nivel educativo, estado civil, nivel de ingreso y tamaño de la localidad. Para ello, se utilizaron los datos de 2018 de la Encuesta Nacional de Inclusión Financiera (ENIF) del Instituto Nacional de Estadística y Geografía (INEGI, 2019); y se siguió el modelo de tres componentes propuesto por la OECD (OECD INFE, 2011). La identificación de estas relaciones puede contribuir al diseño y la instrumentación de iniciativas privadas y programas gubernamentales mejor focalizados, con la intención de ampliar la inclusión financiera y, en consecuencia, elevar la calidad de vida de la población (Arun y Kamath, 2015; Mitchell y Lusardi, 2015).

El documento está integrado por cuatro secciones. Primero, se comentan algunos de los estudios que, en años recientes, han adoptado el enfoque de tres dimensiones para medir el AF. Después, se presenta la metodología y la estructura de los datos utilizados. Enseguida, se analizan y se discuten los resultados. Por último, en las conclusiones, se resumen los hallazgos y se proponen futuras líneas de investigación.

ALFABETISMO FINANCIERO

Estimar el alfabetismo financiero a través de sus componentes, actitud, comportamiento y conocimiento, permite describir a los individuos de manera más amplia. Evaluar la actitud implica aproximarse a la intención financiera de las personas, a la vez que revela sus preferencias y prioridades en cuanto a la función del dinero y su valor en el tiempo. Aunque la intención podría ser un determinante del comportamiento, se ha observado que el desempeño de una persona puede variar en relación con otros factores. De ahí surge la necesidad de evaluar su comportamiento financiero. Tomar decisiones financieras implica saber interpretar, analizar y valorar información, por ende, el conocimiento financiero es otro componente necesario del AF (Atkinson y Messy, 2012).

La forma más común de medir el alfabetismo financiero es aproximarse a él a través del conocimiento financiero. Huston (2010) estudió 71 trabajos sobre AF, publicados entre 1996 y 2008, principalmente en Estados Unidos. En el 47 % de ellos, se utilizó AF como sinónimo de "conocimiento financiero" y, al concentrarse solo en aquellos que mencionaban ambos términos, se observó que el 75 % los empleó de forma intercambiable. Es decir, la mayoría de los estudios sobre AF lo reducen a su dimensión de conocimiento, sin tomar en cuenta la actitud y el comportamiento.

Algunos estudios han considerado el enfoque tripartito para diferentes fines. En Brasil, Potrich, Vieira y Kirch (2015) investigaron la interrelación de los tres componentes del alfabetismo financiero y algunas variables demográficas y socioeconómicas. En México, Arceo y Villagómez (2017) lo utilizaron para estimar el AF entre estudiantes de preparatoria de la zona metropolitana de la Ciudad de México. En Italia, Baglioni, Colombo y Piccirilli (2018) agregaron a los tres factores, dos más, referentes a la familiaridad con el uso de instrumentos financieros y la planeación para el retiro e integraron los cinco en un solo índice de AF. Por su parte, Cucinelli, Trivellato y Zenga (2019) analizaron por separado los tres índices para observar su dinámica regional.

Potrich et al. (2015) realizaron encuestas cara a cara a 1400 personas de dieciocho años o mayores, residentes del estado de Río Grande del Sur, Brasil, a finales de 2013. Plantearon diez preguntas para medir la actitud financiera, veintisiete para comportamiento y trece para conocimiento. Agruparon estos datos en un solo índice de AF, que analizaron con modelos probit y logit ordenados, a partir de lo cual encontraron que los hombres tienen mayor propensión a obtener mejores resultados que las mujeres; y que, cuanto mayor es el nivel educativo y más altos son los ingresos, mejores son los resultados en el índice de AF. Observaron también que el estado civil y la edad no presentan relación significativa con ese índice. En general, estimaron que 67,1 % de las personas encuestadas posee un nivel de alfabetismo financiero bajo. Aunque consideraron los tres componentes, sus modelos econométricos los ponen a prueba a través de un solo indicador, calculado con la suma de los tres. Los efectos marginales de los modelos logit y probit resultaron similares, de forma que solo reportaron los resultados del modelo logit.

En México, Arceo y Villagómez (2017) encuestaron a 889 estudiantes de preparatoria del área metropolitana de la Ciudad de México. Aplicaron un cuestionario de cuarenta y cinco reactivos dividido en seis secciones. En la primera, recolectaron datos socioeconómicos, entre los que destacan género, edad, nivel de ingreso familiar, promedio de escolaridad y tipo de escuela. En las siguientes tres secciones, incluyeron reactivos para evaluar el conocimiento, comportamiento y actitud financiera. En la quinta sección, se pusieron a prueba las habilidades matemáticas y en la sexta plantearon preguntas sobre la experiencia financiera de los padres y la relación de los estudiantes con sus compañeros. Tras su análisis, hallaron que 70 % de los jóvenes encuestados tiene una actitud positiva, a favor del ahorro; el 57 % sigue patrones de comportamiento financiero esperado y solo el 20 % tiene dominio de los conocimientos financieros básicos. Su estudio, primero del que se tiene registro en México, estima acertadamente los valores para los tres componentes del alfabetismo financiero. Sin embargo, está muy focalizado en jóvenes estudiantes, por lo que no es representativo a nivel nacional.

Baglioni et al. (2018) obtuvieron vía telefónica datos de 1247 personas de dieciocho años o mayores, muestra representativa de toda la población de Italia, en 2013. Clasificaron las cincuenta variables consideradas en su cuestionario en cinco grupos: familiaridad con los instrumentos financieros, comportamiento, actitud, conocimiento y planeación para el retiro. Con ellos, construyeron tres índices: el primero incluyó los tres componentes recomendados por la OECD; el segundo integró los cinco grupos anteriores; y el tercero cuantificó las 50 variables del cuestionario, sin distinción de grupo. Emplearon modelos probit ordenados y mínimos cuadrados ordinarios para analizar su relación con características socioeconómicas como género, edad, estado civil, número de dependientes, nivel educativo, educación de los padres e ingreso en el hogar, entre otras. Encontraron que, en Italia, existe una brecha de género a favor de los hombres, en conocimiento financiero, familiaridad con el uso de sus instrumentos y propensión a planificar el retiro. En estos mismos tres componentes, conforme la edad se incrementa, los resultados mejoran, hasta llegar a cierta edad en la que los cinco componentes decrecen. Las personas casadas o que viven con su pareja presentan mejores resultados que las personas solteras, y el nivel educativo está estrechamente relacionado con el desempeño, en todos los componentes del alfabetismo financiero.

A partir del estudio de Baglioni et al. (2018), la misma muestra poblacional fue analizada por Cucinelli et al. (2019), quienes se concentraron en los componentes actitud, comportamiento y conocimiento, para observar por separado su dinámica en diferentes regiones italianas. Comprobaron que el comportamiento de las variables socioeconómicas puestas a prueba es distinto para cada región y que los componentes conocimiento y actitud, además, están relacionados con algunas variables contextuales como las condiciones de ocupación y empleo, el riesgo de pobreza, las carencias sociales y la satisfacción con las relaciones sociales, entre otras. Este estudio, que enfatiza en la conveniencia de analizar por separado los tres componentes del alfabetismo financiero y de contextualizarlos en un marco de representatividad regional, es uno de los referentes que muestra cómo el AF puede explicarse a través de una combinación de factores individuales y ambientales.

Independientemente de si el enfoque incluye solo conocimiento o sus tres componentes, la mayoría de las investigaciones busca probar la relación entre alfabetismo financiero y diferentes variables socioeconómicas. Entre las más comunes están género, edad, nivel educativo, nivel de ingreso y estado civil (Almenberg y Widmark, 2011; Boisclair, Lusardi y Michaud, 2014; Cucinelli et al., 2019; Klapper, Lusardi y van Oudheusden, 2015; Potrich et al., 2015; van Rooij, Lusardi y Alessie, 2011), el número de dependientes económicos, el nivel educativo de los padres (Potrich et al., 2015; Villagómez y González, 2014) y el tamaño de la localidad (Boisclair et al., 2014; Cucinelli et al., 2019).

En esta investigación se propone, por un lado, estimar índices de actitud, comportamiento y conocimiento financieros en México y, por otro, analizar su relación con algunas variables socioeconómicas, como género, edad, estado civil, nivel educativo, ingreso personal y tamaño de la localidad. Se busca comprobar los siguientes hechos:

Existe una brecha de género en materia de alfabetismo financiero (Almenberg y Widmark, 2011; Baglioni et al., 2018; Boisclair et al., 2014; Fonseca, Mullen, Zamarro y Zissimopoulos, 2012; Klapper et al., 2015; Lusardi y Mitchell, 2011b; Potrich et al., 2015).

Los jóvenes son más propensos a obtener mejores resultados en comportamiento y conocimiento financiero (Baglioni et al., 2018; Klapper et al., 2015).

El nivel educativo guarda una relación positiva y significativa con los índices de actitud, comportamiento y conocimiento financiero (Baglioni et al., 2018; Bernheim, Garrett y Maki, 2001; Klapper et al., 2015; Lusardi y Mitchell, 2007; Potrich et al., 2015; Servon y Kaestner, 2008).

El nivel de ingreso está asociado de manera positiva y significativa con el AF, desde una perspectiva de conocimiento y comportamiento (Almenberg y Widmark, 2011; Klapper et al., 2015; Lusardi y Mitchell, 2011a; Potrich et al., 2015; van Rooij et al., 2011).

El estado civil no influye en el alfabetismo financiero (Potrich et al., 2015).

El tamaño de la localidad en que residen los mexicanos influye positivamente en los resultados que obtienen en los índices de comportamiento financiero (Cucinelli et al., 2019).

Al demostrar los hechos anteriores, queda justificada la necesidad de diseñar e instrumentar políticas públicas de inclusión financiera focalizadas.

DATOS Y METODOLOGÍA

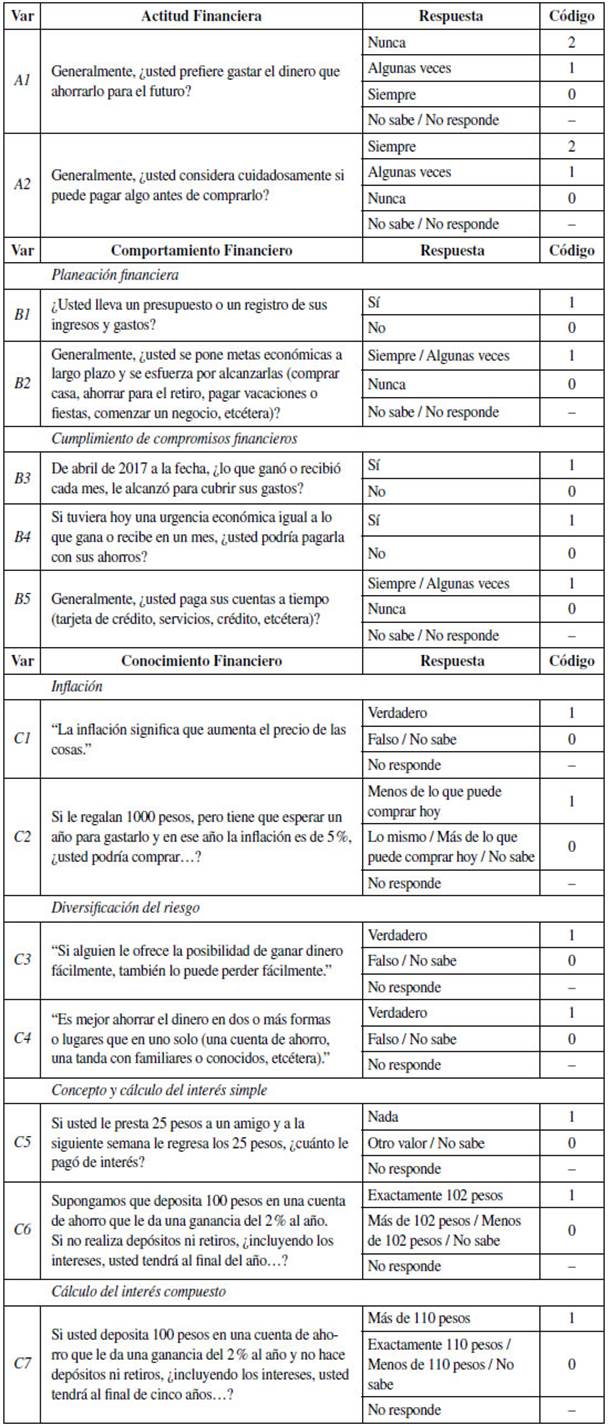

Esta investigación se sustenta en el análisis de 12 446 registros de la Encuesta Nacional de Inclusión Financiera (ENIF), efectuada por la Comisión Nacional Bancaria y de Valores (CNBV) y el Instituto Nacional de Geografía y Estadística (INEGI), en 2018. Estos registros componen una muestra representativa a nivel nacional, seleccionada de forma probabilística y estratificada (INEGI, 2019). Para construir los índices de AF, se tomaron en cuenta catorce preguntas de la ENIF y se siguieron las recomendaciones de la Red Internacional de Educación Financiera (OECD INFE, 2011).

El índice de actitud financiera (AX, ecuación 1) se construyó con la suma de los valores correspondientes a dos preguntas, referentes a la preocupación del individuo por pensar en el futuro antes de consumir (Cucinelli et al., 2019; Potrich et al., 2015). En la primera, AI, se cuestiona la propensión a gastar en lugar de ahorrar, toma el valor de 2 si siempre se opta por ahorrar, de 1 si a veces se prefiere ahorrar y otras gastar, de 0 si la inclinación es siempre hacia gastar. Además, si la persona no contesta o no sabe, su respuesta no se toma en cuenta. En la segunda pregunta, A2, se asigna un valor de 2 si la persona siempre piensa si podrá pagar algo antes de comprarlo; 1 si lo hace a veces y 0 si no lo hace. Asimismo, si no contesta o no sabe, su respuesta no se toma en cuenta.

AX = Al + A2; AX ∈ [0,4] (1)

El índice de comportamiento financiero (BX, ecuación 2) se construyó a partir de la suma de los valores, asociados a cinco preguntas de la ENIF: dos relacionadas con planeación financiera, BI y B2, y tres con el pago de obligaciones financieras (Arceo y Villagómez, 2017; Baglioni et al., 2018; Potrich et al., 2015). Las preguntas BI, B3 y B4 son binarias, toman el valor de 1 si la respuesta es sí, 0 si es no. Para las preguntas B2 y B5, se establecieron dos valores, 1 si la afirmación en cuestión se lleva a cabo siempre y algunas veces, y 0 si nunca se realiza. En todos los casos, si el encuestado no sabe o no responde, el registro no se toma en cuenta.

BX = B1 + B2 + B3 + B4 + B5;BX ∈ [0,5] (2)

El índice de conocimiento financiero (CX, ecuación 3) sigue el modelo de Klapper et al. (2015), en el que se consideran cuatro grupos de conceptos: inflación (CI y C2), diversificación del riesgo (C3 y C4), interés simple (C5 y C6) e interés compuesto (C7). En este caso, se optó por conservar la estructura de cuatro conceptos, para poder hacer comparaciones de los resultados con otros estudios. Cada ítem corresponde a una pregunta codificada de forma binaria: 1 si fue contestada correctamente, 0 si no, y vacío si la persona no respondió. Para los tres primeros temas se requiere responder correctamente los dos reactivos, para que el tema sea evaluado positivamente. Es decir, se considera que una persona comprende el interés simple si y solo si contesta correctamente a las preguntas C5 y C6.

CX = C1 * C2 + C3 * C4 + C5 * C6 + C7;CX ∈ [0,4] (3)

En esta investigación se considera que una persona es alfabeta financiera, cuando obtiene al menos tres aciertos de los cuatro factores evaluados en conocimiento financiero, esto es CX≥3 (Klapper et al., 2015). Esta definición se amplía para actitud financiera, donde se establece que si AX≥ 3, y para comportamiento financiero, donde si BX≥4, entonces el individuo es alfabeta financiero (Tabla 1).

Tabla 1 Reactivos para medir el alfabetismo financiero

Fuente: clasificación propia con base en los reactivos de la ENIF 2018.

Algunos autores han integrado en un solo índice los tres componentes (Baglioni et al., 2018; Potrich et al., 2015) y otros los han tratado por separado (Arceo y Villagómez, 2017; Cucinelli et al., 2019; Salvatore, Franceschi, Neri y Zanichelli, 2017).

En la presente investigación, se decidió estudiarlos por separado, porque se asume que su comportamiento puede variar de distinta forma, en relación con el mismo conjunto de variables sociodemográficas.

Una vez establecidos los tres índices de AF, actitud (AX), comportamiento (BX) y conocimiento (CX), como variables dependientes, se construyeron modelos para tratar de explicarlos a partir de seis variables sociodemográficas independientes: género, edad, nivel educativo, nivel de ingreso, estado civil y tamaño de la localidad.

La variable Género es binaria, por lo que recibe valor de 1 si la persona encuestada es mujer y 0 si es hombre. Edad es una variable ordinal que fluctúa entre 18 y 70. El nivel educativo, Educación, es una variable ordinal que se refiere al máximo grado de estudios obtenido por el encuestado; recibe un valor de 0 si no tiene educación formal; 1 si a lo más terminó primaria o preescolar; 2 si terminó secundaria; 3, preparatoria; 4, universidad o equivalente; y 5, posgrado. El nivel de ingreso, Ingreso, es una variable ordinal que se refiere al rango en el que se encuentra el ingreso anual de una persona en miles de pesos mexicanos; se le asignó del siguiente modo:

| Valor | Rango de ingresos (pesos mexicanos) |

|---|---|

| 0 | 0 |

| 1 | >0-40 000 |

| 2 | >40 000-60 000 |

| 3 | >60 000-80 000 |

| 4 | >80 000-100 000 |

| 5 | >100 000-120 000 |

| 6 | >120 000-140 000 |

| 7 | >140 000-160 000 |

| 8 | >160000 |

El 5,8 % de los encuestados prefirió no reportar su ingreso anual. Estos registros no fueron considerados en el análisis.

Además, el estado civil, EstCiv, se representó con una variable binaria que adquiere el valor de 1, si la persona es casada o vive con su pareja; y 0, cuando es soltera, es decir, si nunca se ha casado, es viuda, divorciada o separada. El tamaño de la localidad, TamLoc, variable ordinal asociada al número de habitantes, recibe el valor de 3 si el encuestado reside en una población de 100 000 personas o más; 2, si la población está entre 15 000 y 99 999; 1 si tiene de 2500 a 14 999; y 0, si tiene menos de 2500. Estas variables han sido utilizadas por diferentes autores, entre los que destacan Almenberg y Widmark (2011), van Rooij et al. (2011), Boisclair et al. (2014), Klapper et al. (2015), Villagómez (2016) y Cucinelli et al. (2019).

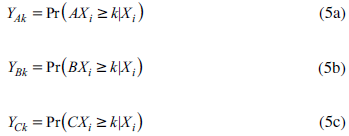

Para cada variable dependiente, AX, BX y CX, se construyeron modelos logit ordenados, para poner a prueba la relación que tienen con las variables independientes, de acuerdo con la ecuación (4).

La probabilidad de obtener k o más aciertos en el indicador en cuestión está dada por Yk; la constante α k marca el cambio entre categorías consecutivas, por ejemplo, α3 indica que se dejan de obtener dos aciertos para obtener tres; mientras que e i es el valor residual que sigue una distribución logit con media 0 y varianza π 2/3.

Para la persona i, con características sociodemográficas Xi, se tiene que las probabilidades de obtener k aciertos en los índices de actitud (AX), comportamiento (BX) y conocimiento (CX) financiero están dadas, respectivamente, por las ecuaciones (5a-c).

En la siguiente sección, se presentan y se discuten los resultados obtenidos del análisis propuesto.

RESULTADOS

El análisis de los datos se llevó a cabo en dos fases. En la primera, se observó la estadística descriptiva y se realizaron pruebas de análisis de varianza Anova, para comprobar las diferencias en el AF entre grupos. En la segunda, se construyeron modelos logit ordenados, por separado para los índices de conocimiento, actitud y comportamiento financiero, tal como se expone a continuación.

Estadística descriptiva

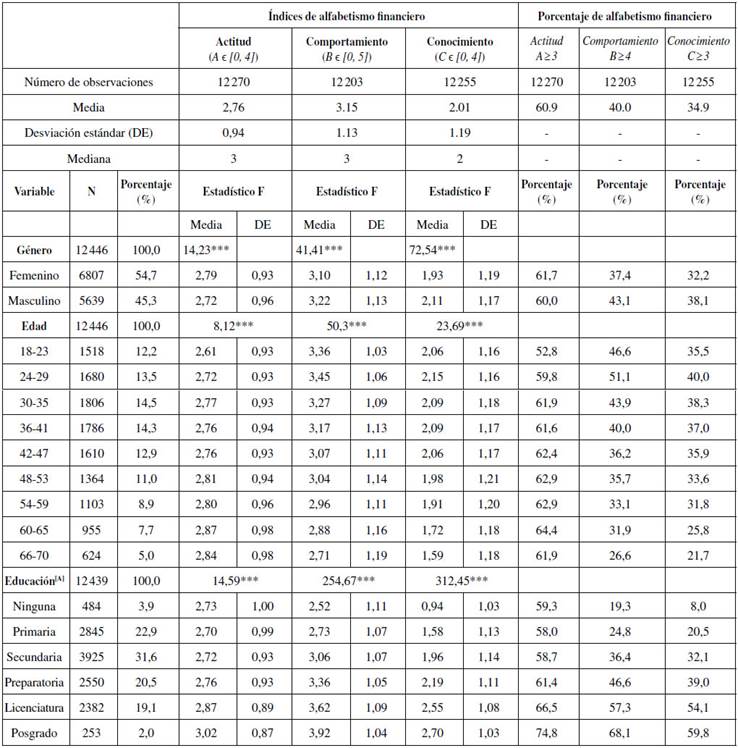

En México, el índice de actitud financiera se estimó en 60,9 % para personas de 18-70 años; el índice de comportamiento financiero en 40,0 % y el de conocimiento financiero en 34,9 %. Este último fue medido en 32,0 % en 2015 por Klapper et al. El índice de actitud financiera consigna un promedio de aciertos de 2,76 con una desviación estándar de 0,94. La distribución de estos resultados se encuentra sesgada hacia la izquierda, ya que la mediana se ubica en 3.

A su turno, el índice de comportamiento financiero registra un promedio de aciertos de 3,15 con una desviación estándar de 1,13. La distribución de estos resultados está sesgada hacia la derecha, ya que la mediana se localiza en 3.

El índice de conocimiento financiero, por su parte, registra un promedio de aciertos de 2,01, con una desviación estándar de 1,19. La mediana se ubica en 2, lo cual indica que no existe sesgo en su distribución, es decir, cerca del 50 % de los encuestados obtuvo aciertos por encima de la media.

Las tablas 2 y 3 presentan los anteriores resultados de manera detallada

Tabla 2 ANOVA para los índices de alfabetismo financiero (1/2)

Estadístico F: *** para Pr(>|t|)< = 0,001; ** para 0,001 < Pr(>|t|) ≤ 0,010; * para 0,010 < Pr(>|t|) ≤ 0,050.

[A] Educación se refiere al máximo grado de estudios concluido; primaria incluye preprimaria; no se consideraron las personas que no contestaron.

Fuente: elaboración propia con apoyo del paquete Stata 14.

Tabla 3 ANOVA para los índices de alfabetismo financiero (2/2)

Estadístico F: *** para Pr(>|t|)< = 0,001; ** para 0,001 < Pr(>|t|) ≤ 0,010; * para 0,010 < Pr(>|t|) ≤0,050.

[B] Los rangos de ingreso anual están en miles de pesos a precios corrientes de 2018; no se consideraron las personas que no contestaron.

[C] Soltero incluye nunca casado, separado, viudo y divorciado; casado incluye casado y vive en unión libre.

Fuente: elaboración propia con apoyo del paquete Stata 14.

En los índices de conocimiento y comportamiento financiero, los hombres registran mayores resultados que las mujeres. Los porcentajes de personas con alto conocimiento financiero son 38,1 % en hombres y 32,2 % en mujeres; y bajo la perspectiva de comportamiento, son 43,1 % y 37,4 %, respectivamente. Es decir, hay 5,9 y 5,7 puntos porcentuales a favor de los hombres. Solo en el caso de la actitud financiera, la diferencia favorece ligeramente a las mujeres, con 61,7 % contra 60,0 % de los hombres.

Al comparar el promedio de aciertos entre hombres y mujeres, para los índices de actitud, comportamiento y conocimiento financiero, se observa que la hipótesis nula (H0), según la cual no existe diferencia en el índice calculado para hombres y mujeres, puede ser rechazada en cada caso, con un nivel de significancia de 99,9 %.

Con lo anterior, se confirma que sí existe una diferencia significativa en el alfabetismo financiero de hombres y mujeres, tal como lo observaron otros autores (Klapper et al., 2015; Lusardi y Mitchell, 2011a; van Rooij et al., 2011), a favor de los hombres, en el caso del conocimiento y el comportamiento; y de las mujeres, en el caso de la actitud.

La edad fortalece la actitud financiera. Los adultos mayores son más susceptibles de tomar actitudes orientadas al ahorro y calcular antes de gastar. Solo 52,8 % de los jóvenes entre 18 y 23 años se apegan a estos principios; mientras que en el rango de edad de 60-64 años, el 64,4 % de las personas piensa en el futuro antes de gastar. Los jóvenes, en cambio, presentan mayores niveles de conocimiento y comportamiento financiero que los adultos mayores. Específicamente, en el rango de edad de 18-23 años se observaron tasas de alfabetismo financiero de 52,8 % para actitud; 46,6 % para comportamiento, y 35,5 % para conocimiento, parcialmente consistentes con las estimadas por Arceo y Villagómez (2017) de 70 % en actitud, 57 % en comportamiento y 20 % en conocimiento, para jóvenes preparatorianos del área metropolitana de la Ciudad de México.

Lo anterior puede significar que es entre los quince y los dieciocho años que los jóvenes son altamente susceptibles de aprender nuevos conocimientos financieros. Sin embargo, este aprendizaje o algunos otros factores inherentes a esta edad, cambian su actitud y comportamiento. En el grupo de 24 a 29 años, el porcentaje de alfabetas financieros bajo la perspectiva de conocimiento alcanza 40,0 %, en comparación con 21,7 % para personas entre 66 y 70 años. De manera análoga, se registran 51,1 % y 26,6 % bajo la perspectiva de comportamiento. En las generaciones mayores de 53 años se observan resultados más bajos en conocimiento financiero y mayor incidencia de comportamiento distinto de lo esperado. En el caso del conocimiento, puede deberse a que las generaciones nacidas antes de 1965 estuvieron menos expuestas a la educación financiera en su juventud, o bien a que la edad deteriora ese conocimiento, como observaron Finke, Howe y Huston (2011).

La educación escolar está estrechamente relacionada con los resultados en los tres índices de alfabetismo financiero. El promedio en el número de aciertos en el índice de conocimiento financiero prácticamente se triplica, al comparar el grupo sin educación escolar (0,94), contra el rendimiento de quienes terminaron un posgrado (2,70). Para los mismos grupos, estos indicadores pasan de 2,73 a 3,02 en actitud y de 2,52 a 3,92 en comportamiento, respectivamente.

El porcentaje de alfabetas financieros bajo la perspectiva de conocimiento pasa de 8,0 %, para quienes no recibieron instrucción escolar, a 59,8%, para los posgraduados; de 59,3 % a 74,8 % en materia de actitud y de 19,3 % a 68,1 % en materia de comportamiento financiero. El análisis de varianzas para los tres índices confirma que, con 99,9 % de significancia, un mayor nivel educativo está asociado con mayor alfabetismo financiero, resultado consistente con lo observado por autores como Lusardi y Mitchell (2007), Servon y Kaestner (2008) y Klapper et al. (2015).

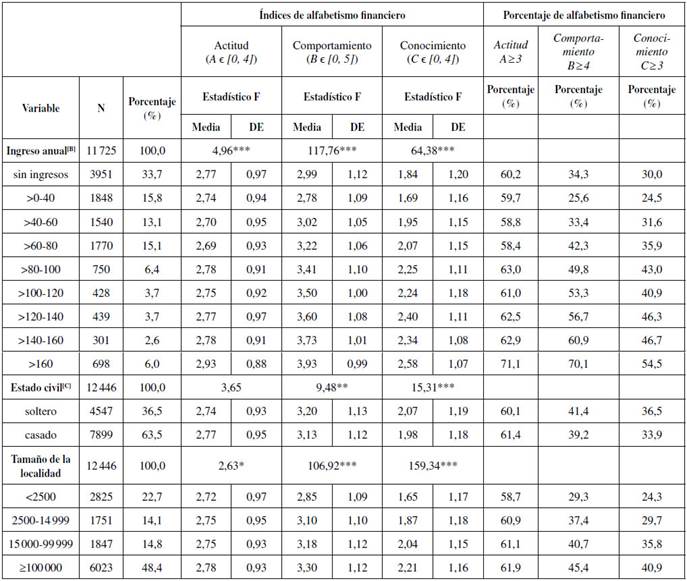

En México, el nivel de ingreso está directamente relacionado con el alfabetismo financiero. En los índices de conocimiento y comportamiento financiero, se aprecia que cuanto mayor es el ingreso, mayor es el promedio de aciertos. Aunque esta tendencia no es tan clara en el índice de actitud financiera. Cabe señalar que las personas que reportaron no tener ingresos, 31,7 % de la muestra, registran promedios no menores a aquellos en el nivel más bajo. Ello podría deberse a que en este grupo hay personas sin empleo o dedicadas a trabajos no remunerados, con grados de alfabetismo financiero equivalentes a los de personas en niveles superiores de ingreso.

Los porcentajes de personas consideradas alfabetas financieras bajo los enfoques de conocimiento y comportamiento se incrementan considerablemente en el nivel de los que perciben más de 160 000 pesos anuales. En comparación con los que reciben 40 000 pesos o menos, pasan de 24,5 % a 54,5 % en conocimiento, y de 25,6 % a 70,1 % en comportamiento.

En materia de actitud financiera, también se observa un incremento entre estos grupos, aunque este es solo superior por 11 puntos porcentuales. El análisis de varianzas para los tres índices indica que la hipótesis nula (H0) de que no existe diferencia en los índices de alfabetismo financiero calculado para los diferentes niveles de ingreso puede ser rechazada, con 99,9 % de significancia. Este patrón es consistente al observado por Almenberg y Widmark (2011); Lusardi y Mitchell (2011a), van Rooij et al. (2011) y Klapper et al. (2015).

En materia de actitud financiera, no existe diferencia entre personas casadas y solteras. El primer grupo incluye a quienes viven con su pareja; el segundo, a adultos viudos, divorciados, separados y aquellos que nunca han estado casados. El número de aciertos obtenidos en este índice es muy similar para ambos grupos. El análisis de varianzas comprueba que no existe diferencia en la actitud financiera de casados y solteros. Este resultado concuerda con los hallazgos de Fonseca et al. (2012), entre adultos estadounidenses. Sin embargo, en el presente análisis se observó que las personas solteras registran ligeramente mejores resultados en conocimiento y en comportamiento financiero. Lo anterior contrasta parcialmente con lo obtenido por Cucinelli et al. (2019), quienes observaron, para Italia, una diferencia a favor de los casados en conocimiento y actitud, pero a favor de los solteros en comportamiento.

En México, el tamaño de la localidad está relacionado con el conocimiento y el comportamiento financiero. El promedio de aciertos en el primer caso pasa de 1,65 en poblaciones de menos de 2500 habitantes, a 2,21 cuando se trata de 100 000 o más habitantes; y de 2,85 a 3,30 en el segundo caso. El porcentaje de alfabetas financieros con perspectiva de conocimiento pasa de 24,3 % en poblaciones muy poco pobladas a 40,9 % para ciudades muy pobladas, para los mismos grupos varía de 29,3 % a 45,4 % bajo el enfoque de comportamiento. En actitud financiera, el patrón es ligeramente similar, pero con un nivel de significancia bajo, en comparación con el registrado en conocimiento y comportamiento. Estos resultados son consistentes con los observados por Cucinelli et al. (2019), quienes advirtieron que el tamaño de la localidad tiene un efecto positivo en el alfabetismo financiero individual, debido a que las comunidades más pobladas proveen más fácil acceso a educación, servicios bancarios y tecnologías de la información y las comunicaciones.

Análisis correlacionai y modelos econométricos

El análisis correlacional, aplicado a las variables dependientes e independientes, indica que la multicolinealidad entre pares de variables se mantuvo por debajo de 0,500, criterio establecido como umbral de una correlación fuerte. Por lo anterior, las seis variables independientes y las tres variables dependientes se analizaron en los modelos. Adicionalmente, se observó que las variables dependientes, correspondientes a los índices de actitud, comportamiento y conocimiento financiero, mantienen una correlación muy baja: 0,107, para el par actitud y comportamiento; 0,038, para actitud y conocimiento; y 0,166, para comportamiento y conocimiento, con lo cual se reafirmó la decisión de analizarlos por separado.

Para el análisis econométrico las variables educación, ingreso y tamaño de la localidad se mantuvieron categóricas (tablas 2 y 3). El nivel educativo, Educación, puede adquirir valores enteros que van de 0 (sin educación formal) a 5 (estudios de posgrado). El nivel de ingreso, Ingreso, puede recibir valores entre 0 (no tiene ingresos) y 8 (más de 140 000 pesos anuales). El tamaño de la localidad, Tam.Loc., toma uno de cuatro valores, que van de 0 (menos de 2500 habitantes) a 3 (100 000 personas o más). Solo para la variable Edad, también categórica, se estableció un rango más amplio que los nueve niveles mostrados en las Tablas 2 y 3: fluctúa entre 18 y 70, con la intención de observar cómo un año más de vida puede afectar los índices de conocimiento, actitud y comportamiento financiero.

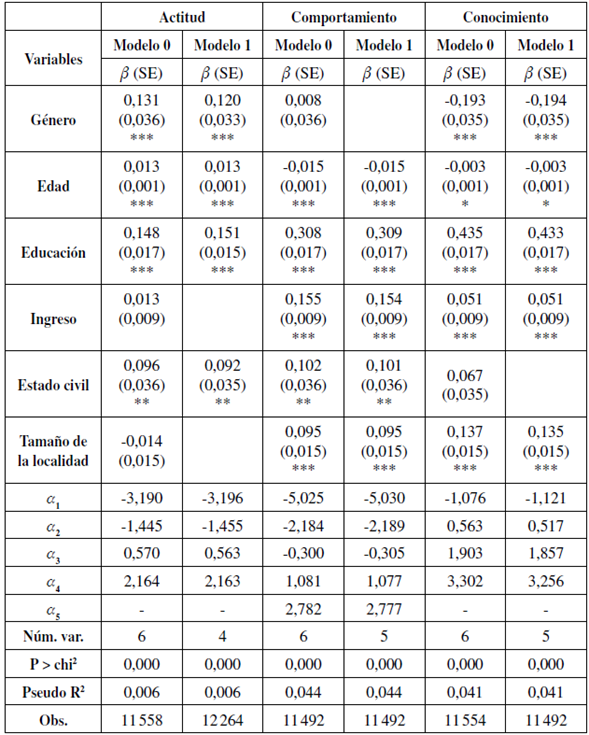

Para cada índice se construyeron dos modelos (Tabla 5): un modelo base (Modelo 0), que incluyó todas las variables, y un modelo simplificado (Modelo 1), que incluyó solo las variables más significativas, en apego a la guía para formulación de modelos logit ordenados presentada por Leckie, Morris y Steele (2016). El análisis de los modelos logit ordenados y sus efectos marginales sobre los índices de AF muestra varias relaciones interesantes, como las que se describen enseguida.

Tabla 4 Análisis de correlaciones entre variables

| Variables (N=11 250) | AX | BX | CX | Género | Edad | Educación | Ingreso | Estado civil | Tamaño de la localidad |

| AX | 1,000 | ||||||||

| BX | 0,107 | 1,000 | |||||||

| CX | 0,038 | 0,166 | 1,000 | ||||||

| Género | 0,035 | -0,048 | -0,072 | 1,000 | |||||

| Edad | 0,067 | -0,178 | -0,102 | -0,002 | 1,000 | ||||

| Educación | 0,066 | 0,296 | 0,312 | -0,028 | -0,314 | 1,000 | |||

| Ingreso | 0,029 | 0,246 | 0,180 | -0,293 | -0,078 | 0,367 | 1,000 | ||

| Estado civil | 0,020 | -0,027 | -0,034 | -0,019 | 0,093 | -0,137 | -0,023 | 1,000 | |

| Tamaño de la localidad | 0,027 | 0,151 | 0,176 | -0,012 | 0,017 | 0,320 | 0,201 | -0,122 | 1,000 |

Fuente: elaboración propia con apoyo del paquete Stata 14.

Tabla 5 Modelos para los índices de conocimiento, actitud y comportamiento financiero

P > lzl: *** p < 0,001, ** p < 0,01, *p < 0,05

Fuente: elaboración propia con apoyo del paquete estadístico Stata 14.

Se comprobó que existe una brecha entre hombres y mujeres. Aunque se presenta de manera distinta en cada índice. Favorece a los hombres en términos de conocimiento; a las mujeres en actitud; y no se manifiesta significativamente en el comportamiento. Con lo anterior, se confirma que sí existe diferencia en los resultados de los índices de conocimiento y actitud financiera calculados para hombres y mujeres en México.

Se observó, por un lado, que los jóvenes son más propensos a obtener mejores resultados en comportamiento y conocimiento financiero (Baglioni et al., 2018; Klapper et al., 2015) y, por otro, que la edad es una variable que fortalece la actitud financiera, aunque su peso en términos marginales es apenas significativo.

El nivel educativo influye de manera positiva y significativa en los índices de actitud, comportamiento y conocimiento financiero, como observaron otros autores (Baglioni et al., 2018; Bernheim et al., 2001; Klapper et al., 2015; Lusardi y Mitchell, 2007; Potrich et al., 2015; Servon y Kaestner, 2008). Su contribución marginal es la de mayor peso en el conjunto de variables analizadas.

Los modelos logit ordenados y sus efectos marginales son evidencia de que el ingreso se asocia de manera positiva y significativa con el conocimiento y el comportamiento financieros (Almenberg y Widmark, 2011; Klapper et al., 2015; Lusardi y Mitchell, 2011a; Potrich et al., 2015; van Rooij et al., 2011), pero no a la actitud.

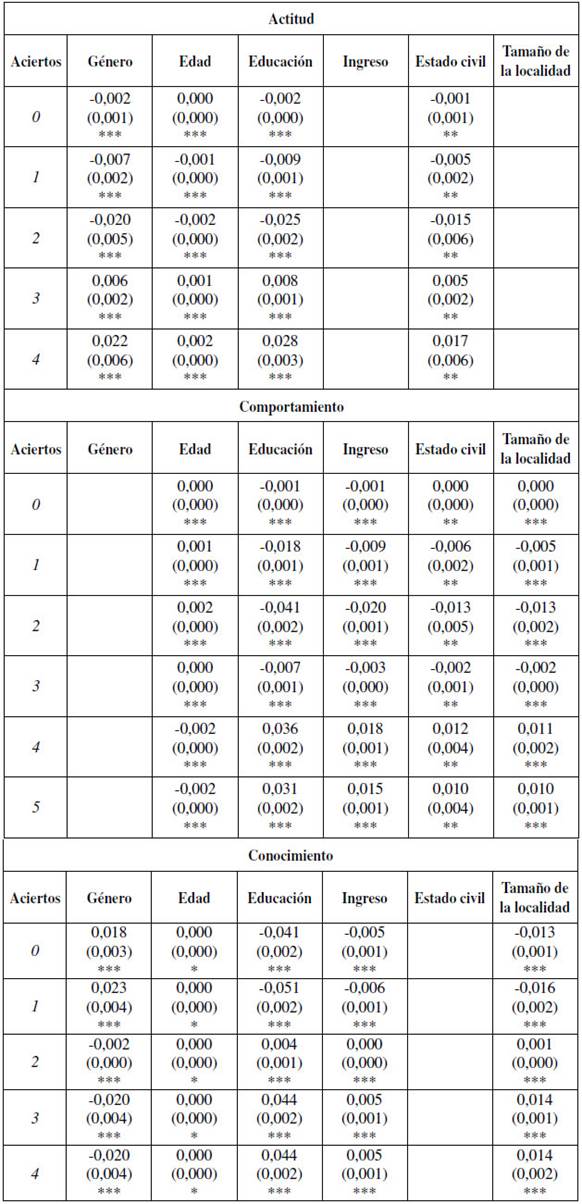

Contrariamente a lo observado en la estadística descriptiva, se aprecia que el estado civil sí está relacionado con la actitud financiera, que favorece a las personas casadas o que viven con su pareja, resultado similar al obtenido por Cucinelli et al. (2019), para Italia. En materia de comportamiento financiero, los modelos logit ordenados y sus efectos marginales indican que las personas casadas presentan mejores resultados en comportamiento financiero, lo que contrasta con lo observado en la estadística descriptiva, donde las personas solteras registran mejores resultados (Tabla 6).

Tabla 6 Efectos marginales de la correlación logit ordenada

P > Izl: *** p < 0,01, ** p < 0,05, * p < 0,10

Fuente: elaboración propia con apoyo del paquete estadístico Stata 14.

Estos contrastes podrían explicarse por la forma binaria en que se analizó esta variable, en lugar de conservar su forma original, en seis categorías, referentes a personas que viven en unión libre, casadas, divorciadas, separadas, viudas y solteras que nunca han estado casadas. Lo cierto es que, con los resultados anteriores, la hipótesis nula (H0) de que el estado civil no influye en el alfabetismo financiero (Potrich et al., 2015) se rechaza.

El tamaño de la localidad en que residen los mexicanos influye positivamente en los resultados que presentan en los índices de comportamiento y conocimiento financiero. Cucinelli et al. (2019), quienes observaron esta relación en Italia, lo atribuyeron a que las localidades más pobladas cuentan con más oportunidades educativas y mayor oferta de servicios financieros.

A partir de las ecuaciones (5a-c), al sustituir en la ecuación (4), los resultados de los modelos simplificados para los índices presentados en la Tabla 5, puede determinarse la probabilidad de que una persona sea alfabeta financiera, en términos de actitud, comportamiento y conocimiento. Por ejemplo, para una mujer (Género=1), de 36 años (Edad=36), con preparatoria como máximo grado de estudios (Educación=3), que percibe 50 000 pesos anuales (Ingreso=2), casada (EdoCiv=1) y que habita en una localidad de 100 000 habitantes o más (TamLoc=3), se tiene que la probabilidad de obtener tres o más aciertos en el índice de actitud financiera es Y A3 =0,639, cuatro o más en el índice de comportamiento financiero es Y B4 =0,501, y tres o más en el índice de conocimiento financiero es Y C3 =0,413. Si aquella persona tuviera una escolaridad máxima de secundaria, estas probabilidades serían Y A =0,603, Y B4 =0,424, y Y C3 =0,313, respectivamente. Es decir, elevar el grado de escolaridad de secundaria a preparatoria mejoraría en 3,3 puntos porcentuales (PP) sus probabilidades de tener una actitud financiera a favor del ahorro y la planeación del gasto; en 7,7 PP, sus probabilidades de seguir un comportamiento financiero deseable; y en 10,0 PP, su propensión a comprender mejor los conceptos financieros básicos.

CONCLUSIONES

El artículo presenta los resultados observados tras analizar algunos determinantes socioeconómicos y demográficos del alfabetismo financiero en México, a partir de sus componentes: actitud, comportamiento y conocimiento. Para ello, se realizaron análisis de varianzas y se construyeron modelos logit ordenados, sobre datos del año 2018 de la Encuesta Nacional de Inclusión Financiera. Se estima que, en México, el índice de actitud financiera se ubica en 61 %, el de comportamiento financiero en 40 % y el de conocimiento financiero en 35 %, para personas de 18 a 70 años. Estos niveles son comparables con los de otros estudios y, en el caso de conocimiento, con los de países emergentes (Klapper et al., 2015).

Se encontraron evidencias que comprueban que, en México, (1) existe una brecha de género significativa, a favor de los hombres, en términos de conocimiento; y de las mujeres, en materia de actitud financiera; (2) los adultos mayores desarrollan una actitud que favorece el ahorro y la planeación financiera; y (3) los jóvenes obtienen mejores resultados en conocimientos y comportamiento financiero. Queda pendiente ahondar sobre los factores que determinan las brechas de género e intergeneracional, en México. Es necesario indagar sobre las causas de los bajos resultados que presentan los adultos mayores y sobre el potencial declive de sus conocimientos financieros (Finke et al., 2011).

La educación es determinante en materia de alfabetismo financiero. La actitud, el comportamiento y el conocimiento financiero se ven acrecentados significativa y positivamente conforme se incrementa el grado de escolaridad. La política de inclusión financiera debe considerar fortalecer los programas educativos (Lusardi, 2015; Raccanello, 2014); se sabe que el desarrollo de habilidades matemáticas puede tener efectos positivos en el alfabetismo financiero (Mancebón, Ximénez, Mediavilla y Gómez, 2019; Villagómez e Hidalgo, 2017). Sin embargo, se requiere más investigación, entre otros temas, sobre cómo aprovechar las tecnologías de la información y las comunicaciones para mejorar el alfabetismo financiero (Lusardi, 2019; OECD, 2018) y sobre cómo administrar los procesos de enseñanza-aprendizaje en el contexto mexicano.

El nivel de ingreso y el tamaño de la localidad se asocian de forma positiva y significativa con los resultados en los índices de conocimiento y comportamiento financiero. Sin embargo, no se observaron evidencias que los vinculen con la actitud financiera. Investigar cómo la disponibilidad de servicios bancarios y otros tipos de productos financieros pueden relacionarse con la actitud, el comportamiento y el conocimiento financiero, presenta un nicho de oportunidad en la investigación social y económica, en México.

Una de las limitaciones del análisis es la decisión de calcular los índices AX, BX y CX. Estos fueron construidos tomando rangos de valores distintos para cada ítem. Específicamente, para el índice de actitud financiera (AX), se optó por conservar tres niveles de respuesta para cada uno de los dos reactivos que lo integran, con la intención de ampliar el rango de variación del resultado. Por ejemplo, AX toma un valor de 3 bajo dos combinaciones de respuestas distintas: cuando una persona siempre considera si puede pagar algo antes de comprarlo, pero solo a veces prefiere ahorrar sobre gastar; y, cuando siempre prefiere ahorrar sobre gastar, pero solo a veces considera si puede pagar algo antes de comprarlo. En el presente estudio, las dos combinaciones se consideraron equivalentes. Queda pendiente explorar qué efectos tendría en los resultados del análisis si se aplica un esquema binario en A1 y A2, o bien se ponderan estos reactivos de forma diferente.

Por lo anterior, es evidente la necesidad de diseñar e instrumentar en México políticas públicas de inclusión financiera orientadas a los grupos menos aventajados en términos de actitud, comportamiento y conocimiento financiero. En los países emergentes, la política pública referente a la inclusión financiera ha sido competencia de los bancos centrales y otros organismos reguladores, que han reconocido la importancia de liberar el potencial de la población a través de propiciar condiciones para el desarrollo económico (Arun y Kamath, 2015). Con este trabajo, se busca crear conciencia sobre la importancia de fortalecer las decisiones concernientes a política de inclusión financiera y orientar la toma de decisiones hacia su focalización.