Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

En la teoría económica, la función de utilidad engloba típicamente tres tipos de preferencias para caracterizar a un consumidor racional en el análisis intertemporal1: (1) preferencia sobre los bienes, es decir, el peso en la canasta; (2) preferencia sobre el riesgo, es decir, aversión o tolerancia; y (3) preferencia sobre el tiempo, es decir, descuento. Si la combinación de bienes se expresa en términos monetarios2, el proceso de toma de decisiones depende esencialmente de las preferencias sobre el riesgo y el tiempo (Harrison, Lau, Rutströmb y Sullivan, 2005a)3. Estos parámetros constituyen elementos centrales en la economía, sobre los cuales se establecen supuestos predefinidos. Por el contrario, amplia evidencia experimental demuestra que estas preferencias no son exógenas, por lo que su heterogeneidad merece ser considerada en la modelación del comportamiento.

Este trabajo contribuye a la literatura experimental en tres aspectos. La primera contribución es evidencia empírica sobre los factores correlacionados con la formación de las preferencias individuales sobre el riesgo y el tiempo en el contexto latinoamericano, específicamente en Ecuador, un país en vías de desarrollo. Las personas más intolerantes al riesgo son potencialmente más reacias a generar emprendimientos, realizar inversiones o asumir más responsabilidades. Asimismo, en personas más impacientes, se verán afectadas decisiones tales como ahorro o inversión productiva. En conjunto, estos parámetros pueden ayudar a entender varios aspectos del comportamiento económico, social o institucional, por ejemplo, la pobreza (Tanaka, Camerer y Nguyen, 2010), discriminación (Johnson y Powell, 1994), mortalidad (Ben, William, Gray y Dudley, 2014) o desarrollo productivo (Falk, Becker, Dohmen, Enke, Huffman y Sunde, 2018; Sunde, Dohmen, Enke, Falk y Huffman, 2018).

La segunda contribución se relaciona con la evaluación de la consistencia de los resultados de información experimental, frente a aquellos obtenidos de información autorreportada (encuestas). Muchos economistas son escépticos del uso de medidas autorreportadas, porque la ausencia de incentivos y el planteamiento de escenarios hipotéticos distorsionan potencialmente la revelación de preferencias (percepción). En otras áreas, como la psicología experimental, se da por sentado que la motivación propia de los participantes es suficiente para obtener medidas confiables (Camerer y Hogarth, 1999). No obstante, la evidencia experimental muestra que la compatibilidad de incentivos en mecanismos monetariamente incentivados, tanto de aversión al riesgo como de tasas de descuento, resultan cuestionables y mixtas. Por un lado, estudios clásicos de la literatura encuentran divergencia en los resultados de los parámetros estimados cuando las tareas tienen incentivos monetarios reales (Benhabib, Bisin y Schotter, 2010; Coller y Williams, 1999; Dave, Eckel, Johnson y Rojas, 2010). Pero otros estudios contradicen estos resultados y no encuentran diferencias significativas entre tareas hipotéticas e incentivadas con distinto nivel de relevancia (Brañas, Estepa, Jorrat, Orozco y Rascon, 2020b; Brañas, Jorrat, Espín y Sánchez, 2020a). No existe consenso con respecto al uso de estas medidas, sin embargo, es claro que elegir una de estas dos formas de elicitación de preferencias es determinante para los resultados y conclusiones de un estudio (Charness, Gneezy e Imas, 2013; Cohen, Ericson, Laibson y White, 2016; Dave et al., 2010).

Finalmente, el tercer aporte se relaciona con el estudio de los determinantes de las preferencias sobre el tiempo mediante estimaciones no lineales que permiten evaluar un modelo alternativo de descuento que, a su vez, considera dos hipótesis contrapuestas de la teoría económica: el descuento exponencial y el descuento hiperbólico (Benhabib et al., 2010). La investigación experimental ha documentado varias irregularidades entre el comportamiento observado y las predicciones del modelo de descuento estándar4. El interés general converge a ciertas "anomalías", como la reversión de preferencias o tasas de descuento decrecientes, las cuales no pueden ser organizadas en una función de descuento exponencial.

Por consiguiente, si este modelo no es consistente, están vigentes las dudas sobre la capacidad de descripción de la conducta real, así como de la forma de entender sus factores determinantes. Benhabib et al. (2010) plantean un modelo de descuento más general que anida tanto la función exponencial como la función hiperbólica (tasas de descuento decrecientes), considerados casos especiales. De ese modo, permiten evaluar simultáneamente la forma y la velocidad del descuento. Este modelo se ajusta mejor a los datos y permite tener una perspectiva más amplia de cómo se relacionan las características individuales con su grado de impaciencia o descuento en el tiempo.

El experimento se compone de tres mecanismos de elicitación de preferencias: (1) la tarea de elicitación de riesgo por bombas -BRET, por sus siglas en inglés (Crosetto y Filippin, 2013); (2) el método de lista de precios múltiple -MPL, por sus siglas en inglés (Coller y Williams, 1999); y (3) el método de montos y plazos variables (Benhabib et al., 2010). Además, se incluyen medidas de preferencias autorreportadas: escala de impulsividad de Barrat (BIS 11, por sus siglas en inglés), una pregunta de disposición al riesgo general, el constructo de disposición al riesgo en dominios específicos -DOSPERT, por sus siglas en inglés- (Dohmen et al., 2005; 2011) y, finalmente, una escala general del grado de paciencia individual.

Como en otros estudios, nuestros resultados sugieren un perfil promedio de individuo riesgo averso, así como una preferencia dominante al consumo presente (elevada tasa de descuento) en la muestra analizada. En cuanto al riesgo, el parámetro estimado se aproxima a la magnitud observada en países de mayor desarrollo (como India y Dinamarca), lo que pone en duda una relación directa entre su nivel y el grado de desarrollo socioeconómico. Es decir, la fuente de conformación de las preferencias individuales depende tanto de factores intrínsecos al comportamiento humano como de la influencia de otros factores, propios al entorno social e institucional de cada país, por ejemplo, cultura, calidad de las instituciones, normas o reglamentos (Falk et al., 2018; Sunde et al., 2018). Por otro lado, encontramos diferencias de género en un perfil menos tolerante al riesgo en las mujeres (Dohmen et al., 2011; Eckel y Grossman, 2008; Harrison, Humphrey y Verschoor, 2005b). También se aporta evidencia de que los mecanismos de medición de las preferencias, basados en información autorreportada no son consistentes con los resultados experimentales y su relación no es estadísticamente significativa entre ellas.

En cuanto a las preferencias sobre el tiempo, el enfoque tradicional de análisis muestra únicamente correlación negativa entre las tasas reportadas y la condición de comprar y jugar lotería. Las medidas de riesgo tanto experimentales como autorreportadas no muestran relaciones relevantes con las tasas de descuento reportadas. Sin embargo, la flexibilización del análisis hacia una relación no lineal en el modelo exponencial permite identificar otras características relacionadas con la conducta del descuento, entre ellas: género, estatura, vivir en la casa de los padres o en casa arrendada, nivel de impulsividad y la medida autorreportada de riesgo (DOSPERT). Cuando se incluye el modelo generalizado, el género y la estatura muestran consistencia con los resultados del modelo exponencial no lineal; adicionalmente, se encuentra un efecto decreciente en el tiempo, de la edad, en el tipo de descuento.

El documento está organizado de la siguiente forma: se presenta una discusión teórica con respecto a la relación entre los determinantes de las preferencias y sus consecuencias en el comportamiento; luego, se detalla el procedimiento empírico, se exponen los principales resultados del estudio y, finalmente, se dan a conocer algunas conclusiones derivadas del trabajo.

Marco analítico

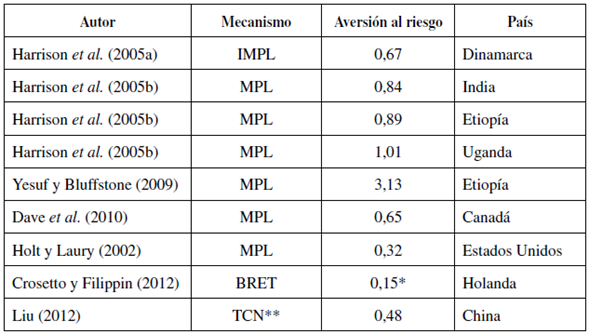

El estudio de la heterogeneidad de preferencias en países en desarrollo, frente a países desarrollados, ofrece una explicación parcial de cómo su estado puede devenir en niveles heterogéneos de eficiencia institucional, social y económica (Kremer, Rao y Schilbach, 2019). La literatura en economía del comportamiento recoge evidencia de factores relacionados con la toma de decisiones individuales que van más allá de las tradicionales preferencias del consumo privado. Por ejemplo, la Tabla 1 muestra algunos estudios sobre las preferencias en cuanto al riesgo, desarrollados en distintas regiones del mundo. Aunque los mecanismos experimentales no son necesariamente los mismos, pueden observarse diferencias en las estimaciones del parámetro promedio, generado a partir de una función de utilidad canónica (CRRA).

Tabla 1 Aversión al riesgo en otros contextos

Nota: IMPL: lista de precios múltiples iterada. * En el BRET, 1 indica riesgo neutralidad, mayor a 1 riesgo amante y, entre 0 y 1, riesgo averso. Para comparar con los demás indicadores, se resta 1 menos el promedio (0,85) = 0,15. ** El diseño corresponde a Tanaka et al. (2010).

Fuente: elaboración propia.

En países desarrollados, como Estados Unidos, Holanda, Alemania o China, las estimaciones de aversión al riesgo muestran niveles más bajos que en países en desarrollo como Uganda, Etiopía, Vietnam o India. Falk et al. (2018), por su parte, empleando la encuesta global de preferencias (GPS, por sus siglas en inglés), encuentran que el grado de paciencia (tasa de descuento) es uno de los componentes más predictivos del producto interno bruto (PIB) per cápita entre países. Los resultados sugieren mayores niveles de paciencia en economías más desarrolladas.

Otros estudios revelan cómo incluso la conducta social, relacionada con el grado de interacción conjunta, interviene en el bienestar individual y en la toma de decisiones. Kremer et al. (2019) estudian las diferencias en el nivel de altruismo, confianza y reciprocidad entre países. Sus resultados muestran que mayores niveles de este tipo de preferencias se relacionan con un mejor ambiente de cooperación, lo cual deriva en estructuras institucionales más productivas y mejores resultados económicos; PIB per cápita, productividad y acumulación de capital (Falk et al., 2018; Knack y Keefer, 1997; Tabellini, 2010).

Es importante destacar que los vínculos entre las preferencias y los resultados económicos pueden estar direccionados y determinados por entornos y procesos intermedios, los cuales dependen del contexto cultural o institucional de cada país. De hecho, es posible que las características sociales afecten directamente a la formación de preferencias individuales. Estudios como los de Mullainathan y Eldar (2013) y Haushofer y Fehr (2014) muestran que factores psicológicos característicos de la condición de pobreza y la escasez se relacionan negativamente con el grado de confianza, nivel de paciencia y grado de aversión al riesgo individual. Este trabajo no profundiza en la relación causal entre las preferencias y el desarrollo económico; más bien se limita a comparar las estimaciones de la muestra (Ecuador), con las encontradas en otros países y recogidas de la literatura.

Por otro lado, si se analiza una economía particular, múltiples estudios muestran que el proceso de formación de las preferencias individuales sobre el riesgo y el tiempo, primero, es endógeno y, segundo, puede ser explicado por factores demográficos específicos en un entorno sociocultural (Dohmen et al., 2011; Falk et al., 2018). La literatura muestra que características como la estatura (Dohmen et al., 2005), la edad (Coller y Williams, 1999; Harrison et al., 2005a) o el género, comúnmente analizados, son factores relevantes en la formación de las preferencias. Los resultados favorecen la idea de un comportamiento de la mujer menos tolerante al riesgo y más paciente (Ben et al., 2014; Dohmen et al., 2005; Eckel y Grossman, 2008; Kanbuir y Lyn, 2001; Tanaka et al., 2010).

Pese a lo anterior, en estudios con muestras fuera del laboratorio, la evidencia es menos consistente (Andersen, Harrison, Lau y Rutström, 2008). Si las características individuales pueden definir un perfil de agente arriesgado o impaciente, entonces su conocimiento y su estudio constituyen un acercamiento a la interpretación y predicción del comportamiento económico. En este contexto, se evalúa la relación entre un conjunto de características individuales y las preferencias sobre el riesgo y el tiempo, con dos tipos de medidas: (1) medida de elicitación experimental y (2) medidas de preferencias autorreportadas.

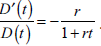

Finalmente, el modelo convencional de utilidad intertemporal parte del supuesto de estacionariedad, es decir, de la independencia de las preferencias con respecto al tiempo, lo que supone, a su vez, una tasa de descuento constante (parámetro r del factor de descuento exponencial: ( D (t): e- rt ). Sin embargo, múltiples estudios, tanto en psicología experimental (ver un resumen en Benhabib et al., 2010) como en economía (Lowenstein y Prelec, 1992), muestran evidencia empírica de irregularidades en el descuento intertemporal. Coller y Williams (1999) y Harrison et al. (2005a) encuentran reducciones significativas en las tasas reportadas en función de los retrasos y la magnitud de los premios. Típicamente, un retraso largo en las opciones de pago provoca un cambio en las preferencias del individuo (reversión de preferencias). Este tipo de alteraciones sugiere una violación al supuesto de estacionariedad, puesto que el descuento depende del tiempo de realización de los pagos. La flexibilización de este supuesto da paso a un sinnúmero de modelos que organizan mejor el comportamiento observado en la evidencia empírica, con tasas de descuento decrecientes.

En este contexto, han sido propuestas varias especificaciones, particularmente el descuento hiperbólico y cuasihiperbólico. Mazur (1987), por ejemplo, propone una de las funciones de descuento hiperbólico más populares para el análisis (ecuación 1).

A diferencia del descuento exponencial, el factor de descuento depende de un parámetro r, que es constante entre periodos y genera cambios porcentuales decrecientes en el tiempo para el valor presente:

Benhabib et al. (2010), por su parte, plantean una alternativa generalizada de imple-mentación que facilita la estimación y permite incorporar otros sesgos tradicionales del comportamiento intertemporal, como la preferencia desmesurada por el presente y el costo fijo5. En este estudio, aprovechamos esta aproximación para el análisis de los determinantes de las preferencias individuales sobre el tiempo (ver la sección "Métodos de estimación"). El modelo se plantea de la forma que muestra la ecuación (2).

Donde θ constituye un parámetro que captura la forma funcional del descuento y r la velocidad de decrecimiento de la tasa de descuento. Los parámetros α y b representan el sesgo por el presente y el costo fijo, respectivamente. Nótese que, independientemente de estos sesgos, cuando θ = 2 el modelo converge al descuento hiperbólico (Mazur, 1987), mientras que cuando θ = 1, el descuento converge al modelo exponencial. Los resultados se presentan de manera comparativa tanto para el análisis tradicional de las preferencias sobre el tiempo como para la especificación no lineal evaluada en este estudio.

DISEÑO EXPERIMENTAL Y PROCEDIMIENTOS

El estudio experimental consta de tres tareas de elicitación de preferencias; una sección de encuestas de preferencias autorreportadas y otra de características individuales de los participantes. A continuación, se describe el procedimiento.

El experimento

Las estaciones de participación en el laboratorio se asignan aleatoriamente y, luego de mencionar las reglas generales, se da inicio la sesión. Las instrucciones, tareas y cuestionarios se muestran en el computador mediante la interfaz O-Tree (Chen, Schonger y Wickens, 2016).

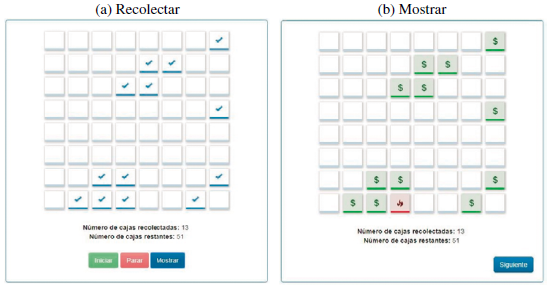

La primera tarea presenta el BRET (Crosetto y Filippin, 2013) en su versión dinámica. Los estudiantes observan 64 cajas en una matriz de 8x8. En una de las cajas, elegida al azar, se esconde una "bomba" y su ubicación es desconocida por los participantes. Luego de iniciar, el programa recolecta automáticamente cajas de forma aleatoria cada 1,5 segundos. Los estudiantes deciden cuándo detener el proceso, según sus preferencias.

Finalmente, el contenido de las cajas recolectadas se revela. Si la bomba es recogida, esta explota, y las ganancias obtenidas se pierden (gana cero). En caso contrario, el participante registra una ganancia de 0,10 USD (diez centavos) por cada caja recogida (Figura 1). Se juegan 3 rondas en este esquema y el pago final de la tarea resulta del premio de una de ellas, seleccionada al azar.

Fuente: adaptación propia de la versión implementada por Holzmeister y Pfurtscheller (2016).

Figura 1 BRET (interfaz en computador)

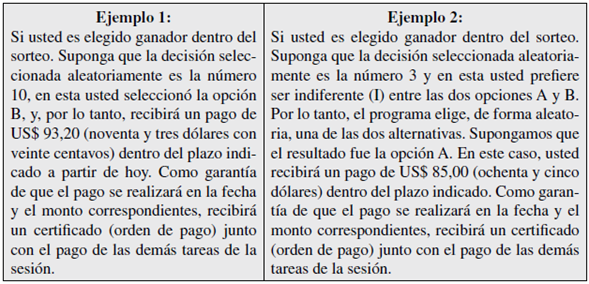

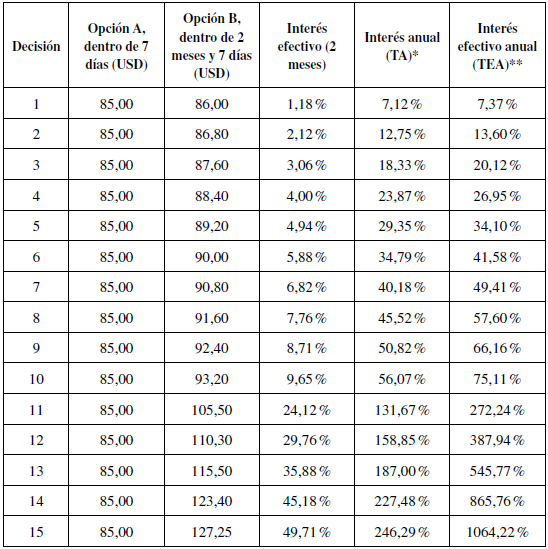

La segunda tarea corresponde a la lista de precios múltiple (MPL), detallada en la Tabla 2. Los participantes deben elegir quince veces entre (1) recibir 85 USD dentro de siete días a partir del día de la sesión6 o (2) recibir 85 USD+USDM (es decir, un monto adicional) dentro de dos meses y siete días a partir del día de la sesión.

Tabla 2 Lista de precios múltiples

* Tasa de interés anual capitalizable diariamente. ** Tasa efectiva anual.

Fuente: elaboración propia.

Adicionalmente, se incluyó en el diseño la opción de indiferencia (I) entre los dos pagos (figura 2), para flexibilizar las decisiones de los participantes y permitir mayor precisión en la identificación del punto de cambio (switch point), pues, como explica Harrison et al. (2005a), "es posible que el comportamiento de cambio en las preferencias (switching behavior) sea resultado del individuo cuando es indiferente entre las opciones" y, en ausencia de esta alternativa, el sujeto puede ser representado por un intervalo más grande y de manera más imprecisa.

Fuente: MPL implementado por el equipo de programación del Laboratorio de Economía Experimental y del Comportamiento (LEE).

Figura 2 MPL: interfaz en computador

Nótese que, a medida que transcurren las decisiones, el monto adicional a recibir (USDM) aumenta. El retraso de siete días para recibir cualquier pago (frontend delay) se impone para minimizar el sesgo de momento presente (Coller y Williams, 1999). Las tasas anuales de descuento (TA) aplicadas van desde 7,12 % hasta 246,29 % y se asignan según el switching point7 de elección en las decisiones de cada participante.

El pago de la segunda tarea se entrega solo a un estudiante por sesión8. El ganador es elegido al azar, es decir, todos tienen igual probabilidad de ser elegidos (1/35 en una sesión llena). Una vez elegido el ganador, una de las quince decisiones se escoge aleatoriamente, junto con el premio, correspondiente a la elección del participante en esa decisión. En caso de indiferencia (I), una de las dos opciones (A o B) es elegida al azar por el computador.

Considérese que, en cualquiera de los tres casos (A, B o I), el pago se entrega en un periodo de tiempo futuro. Por tanto, para minimizar los efectos de confusión o incertidumbre respecto a la veracidad del pago, al ganador se entrega un certificado de responsabilidad y cumplimiento, al finalizar la sesión, firmado por el director del laboratorio experimental9. Para minimizar los costos de transacción en las decisiones de los participantes, el pago se realiza directamente, mediante transferencia bancaria, en la fecha correspondiente. Todos los detalles del pago y la forma de seleccionar al ganador se explican en las instrucciones de la tarea (Anexo 1).

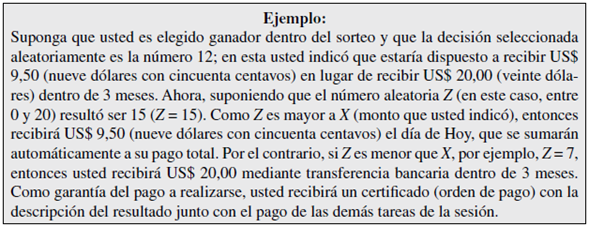

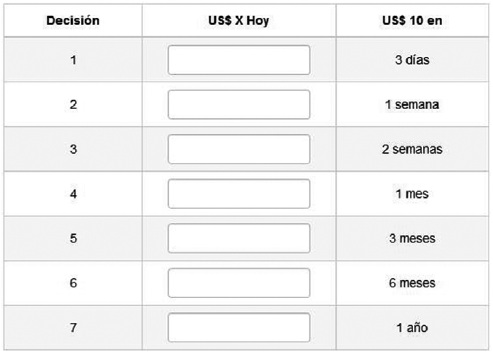

La tercera tarea consiste en el diseño con variaciones de montos y plazos propuesto por Benhabib et al. (2010). Se muestra a los participantes la siguiente pregunta10:

¿Qué monto X USD estarías dispuesto a recibir HOY, para no recibir un monto de Y USD dentro de un periodo futuro (t)?

Donde t se plantea en plazos de 3 días, 1 semana, 2 semanas, 1 mes, 3 meses, 6 meses y 1 año; y 5 montos para Y: 10 USD, 20 USD, 30 USD, 50 USD y 100 USD.

La implementación computacional se muestra en la Figura 3. En total, los estudiantes deben reportar 35 veces el valor de X, una por cada combinación de t y Y. El premio se entrega solo a un participante por sesión, elegido al azar, de manera independiente dentro de los participantes de la tarea.

Fuente: implementado por el equipo de programación del Laboratorio de Economía Experimental y del Comportamiento (LEE), a partir de Diseño Benhabib et al. (2010).

Figura 3 Benhabib et al. (2010): interfaz en computador

Una vez elegido el ganador, una de las 35 preguntas se elige aleatoriamente. Para mantener la compatibilidad de los incentivos en la decisión, se aplica la versión del mecanismo Becker, DeGroot y Marschak (BDM), propuesto por Benhabib et al. (2010); donde se escoge al azar un número Z entre 0 y Y. Si Z es mayor o igual a X, valor reportado por el ganador, el premio corresponde a X y se paga, junto con las demás ganancias del experimento, al finalizar la sesión. En caso contrario, si Z es menor a X, el participante recibe el monto Y dentro del plazo t que determine la pregunta seleccionada.

En este contexto, la mejor estrategia para cada participante converge a revelar sus verdaderas preferencias sobre el tiempo.

Luego de las tareas de elicitación, los estudiantes llenan los cuestionarios de los constructos planteados: pregunta general de disposición al riesgo, BIS-11, DOSPERT; y el cuestionario de información demográfica (Anexos 2, 3 y 4). El orden de presentación de las tareas y los cuestionarios es el mismo para todos los participantes11.

Este diseño podría constituir una limitación por la posible presencia de efectos de orden. Sin embargo, por el tipo de decisiones con montos variables, aleatorizar el orden podría acarrear dos tipos de problemas. Por un lado, un sesgo derivado del punto de referencia (anclaje) de la primera tabla de decisiones observada, cuyos montos y plazos determinan la valoración de las decisiones posteriores. Por otro, la carga cognitiva del tipo de decisiones es compleja, de modo que enfrentarlas en desorden puede constituir un ruido innecesario en la consistencia para elicitar las preferencias (Harrison et al., 2005a). Para minimizar el riesgo de respuestas inconsistentes, se ordenaron las tareas de acuerdo con su complejidad, y los montos y periodos de la tarea tres, de menor a mayor.

El pago final correspondiente a los resultados de las tres tareas de elicitación más un pago fijo por completar el experimento (4,0 USD)12, realizado al finalizar la sesión, de manera individual y confidencial.

Datos

Se llevaron a cabo ocho sesiones experimentales en el Laboratorio de Economía Experimental y del Comportamiento (LEE) de la Escuela Superior Politécnica del Litoral (ESPOL), en Guayaquil (Ecuador), durante el mes de agosto de 2017. El reclutamiento de los participantes se realizó a través del Online Recruitment System for Economics Experiments -ORSEE- (Greiner, 2015). La muestra está constituida por 240 estudiantes de pregrado de ocho diferentes facultades, entre ellas, la Facultad de Economía, inscritos de forma voluntaria.

El pago promedio por participante en la sesión es de 8,0 USD, incluyendo el pago fijo por asistencia13. La Tabla 3 presenta las características de la muestra. En general, la edad promedio de los participantes fue de 22 años; el 44 % de la muestra estuvo constituido por mujeres; y su ingreso familiar se encontraba en el rango de 601-1000 USD mensuales.

Tabla 3 Principales características individuales

| N | Media / Proporción | Desviación estándar | Mínimo | Máximo | |

|---|---|---|---|---|---|

| Edad | 239 | 21,85 | 2,89 | 17 | 44 |

| Estatura | 211 | 1,67 | 0,09 | 1,45 | 1,92 |

| Ingresos | 239 | 3,00 | 1,22 | 1 | 5 |

| Mujer | 239 | 0,44 | 0,50 | 0 | |

| Vive fuera de Guayaquil | 239 | 0,14 | 0,35 | 0 | |

| Vive en casa de padres | 239 | 0,73 | 0,44 | 0 | |

| Vive en casa arrendada | 239 | 0,08 | 0,28 | 0 | |

| Usa tarjeta de crédito | 239 | 0,15 | 0,36 | 0 | |

| Tiene hijos | 239 | 0,03 | 0,17 | 0 | |

| Asegurado | 239 | 0,28 | 0,45 | 0 | |

| Deportes extremos | 239 | 0,08 | 0,27 | 0 | |

| Fuma | 239 | 0,12 | 0,33 | 0 | |

| Juega lotería | 239 | 0,38 | 0,49 | 0 | |

| Estudió en colegio particular | 239 | 0,71 | 0,45 | 0 |

Nota: la divergencia en observaciones se debe a pérdida de información sobre estatura en una de las ocho sesiones. * Rangos de ingresos (i): 1 (i < 364 USD); 2 (365 USD < i < 600 USD); 3 (601 USD < i < 1000 USD); 4 (1001 USD < i < 1600 USD) y 5 (i > 1600 USD).

Fuente: elaboración propia.

Métodos de estimación

En el BRET, el dilema de riesgo está en que cada caja adicional recogida representa mayor ganancia y asimismo aumenta la probabilidad de obtener la bomba y, por tanto, de recibir 0 USD. Para analizar la distribución de las preferencias sobre el riesgo, se evaluaron dos medidas relacionadas: (1) el parámetro de aversión al riesgo (ү i ), resultante de la estimación en una función de utilidad CRRA14, y (2) el número de cajas promedio recogidas en las tres rondas (k¡). La primera medida permite una clasificación de la población para comparar los resultados con otros estudios. La segunda se emplea para el análisis de las características determinantes del nivel de la preferencia sobre el riesgo.

Una primera aproximación es una función lineal como la que expresa la ecuación (3).

Donde y¡ representa el indicador de riesgo. Para analizar la consistencia de los resultados entre información experimental y datos autorreportados, se estima la ecuación (3) con dos aproximaciones de ү¡: (1) la variable experimental (k ¡ ) y (2) dos medidas autorreportadas. Además, ω es la constante del modelo que representa la media incondicional de la variable analizada; H´ ¡ es el vector de características individuales del participante i, que incluye: género, edad, estatura, nivel de impulsividad, nivel de ingresos del hogar, medidas de riesgo autorreportadas o experimentales y variables dummy para quienes viven en casa de los padres o de algún familiar, estudiar en la facultad de economía, vivir fuera de Guayaquil, fumar, tener hijos, tener deudas, practicar deportes extremos y vivir en casa arrendada. A su turno, β representa el vector de parámetros para cada uno de los factores evaluados en el modelo. Finalmente, u ¡ es el error idiosincrático, que se asume i.i.d.

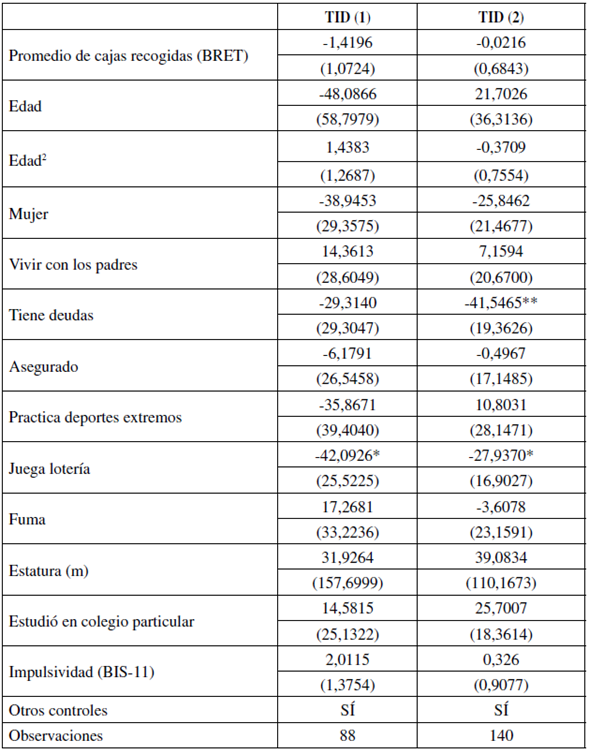

Para evaluar los determinantes de las preferencias sobre el tiempo, se parte de la estimación de las tasas individuales de descuento mediante la tarea 2 (MPL). El mecanismo permite asignar un rango de descuento ( R ¡ ) a cada participante, en función de sus decisiones. Por ejemplo, un participante prefiere recibir el pago más próximo (siete días) en la línea de decisión 3, y el mismo participante prefiere esperar los dos meses y siete días para recibir la opción más demorada a partir de la decisión 4 (switchpoint). En este caso, la tasa de descuento del participante (TID* i ) debe ser mayor a 18,33 % y menor a 23,87 %. La relación entre las tasas de descuento y sus determinantes se plantea de la forma expresada en la ecuación (4).

Donde TID* i es la tasa individual de descuento latente del participante i, H‘ ¡ es el mismo conjunto de características individuales empleadas en la ecuación (3); y k ¡ es el indicador de riesgo de la tarea 1 (BRET). Por su parte, ф es el vector de parámetros para cada una de las características analizadas; η es el coeficiente del efecto marginal de una caja adicional recogida y v ¡ es el término de error cuya distribución se asume normal. Para estimar la ecuación (4), se emplea máxima verosimilitud en un modelo de variable dependiente censurada por intervalos R ¡ , es decir modelo generalizado de Tobit.

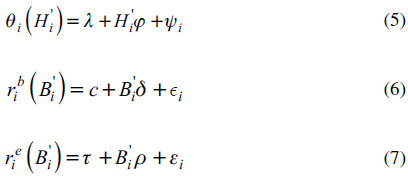

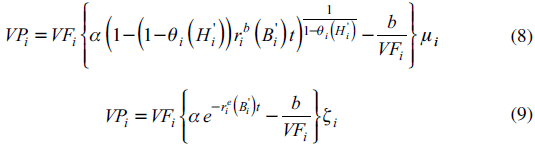

Por último, para evaluar los determinantes de las preferencias del tiempo, desde un enfoque no lineal, se adaptó el modelo de Benhabib et al. (2010) (tarea 3). Ello permitió que los parámetros de la función general sean una combinación lineal de las características individuales que van a analizarse (ecuaciones 5-7).

Donde θ i y r i b son los parámetros de la forma funcional y la velocidad del descuento, respectivamente; r i e representa la tasa de descuento del modelo convencional (exponencial) y H‘ ¡ es el vector de características individuales del participante i.

En el conjunto B‘ ¡ , además de la información en H‘ ¡ , se añaden las tres medidas individuales de preferencias al riesgo. Esta distinción captura la relación entre ambas preferencias (Andreoni y Sprenger, 2012). La tasa de descuento decreciente en un modelo hiperbólico está dada en función de r b ¡ y, por tanto, se incluyen los resultados de la elicitación de preferencias sobre el riesgo en la combinación lineal de este parámetro. Los parámetros λ, c, y τ reproducen la media incondicional en cada una de las expresiones.

Ambos modelos de descuento se estiman por mínimos cuadrados no lineales y se introducen directamente las características individuales de los participantes en la función de descuento (ecuación 8).

Donde VP ¡ es el valor presente reportado en la tarea 3 (X); VF ¡ es el valor futuro presentado (Y) y t corresponde al tiempo de retraso. Los sesgos de valor presente y costo fijo están representados por α y b, respectivamente. Además, μ i y ζi son los términos de error de cada modelo, los cuales se asumen i.i.d.

RESULTADOS

Preferencias sobre el riesgo

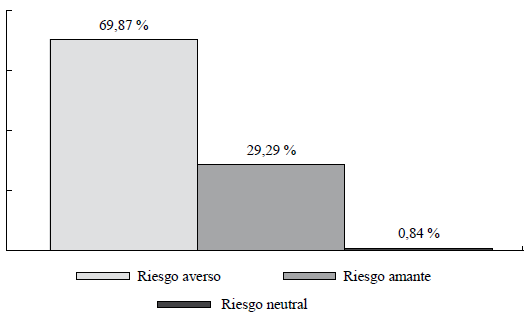

En este estudio, la mayoría de los participantes (69,87 %) presenta un comportamiento averso al riesgo (Figura 4)15. Aunque no necesariamente comparable, es informativo analizar el rango de las estimaciones entre mecanismos. La mediana del parámetro de aversión al riesgo estimada a partir del BRET, ү = 0,66, alcanza niveles comparables con resultados encontrados en algunos países de mayor desarrollo relativo, por ejemplo, Dinamarca (0,67) e India (0,84), como se muestra en la Tabla 1. Asimismo, es mayor al mostrado en las economías más desarrolladas como Estados Unidos (0,32) y Holanda (0,15, medido también mediante BRET).

El resultado anterior favorece la idea de una relación entre el nivel promedio de estas preferencias y el grado de desarrollo económico. Sin embargo, cabe resaltar que el estudio no considera los efectos de las características culturales e institucionales de los países, fenómenos que podrían afectar los resultados. Asimismo, la muestra analizada constituye una fracción de la población de Ecuador, por tanto, la validez externa de los resultados es limitada.

Por su parte, las medidas autorreportadas sugieren menores niveles de aversión al riesgo. El promedio de la pregunta general (7,5/10) es superior al nivel de referencia de riesgo neutralidad (5/10). Al evaluar la disposición en seis dominios específicos (DOSPERT) los resultados muestran un promedio global de 6,13. Contrario a otros estudios, como el de Dohmen et al. (2011), no se encuentra evidencia de que la capacidad predictiva de los determinantes de las preferencias sea comparable entre mecanismos de elicitación (Tabla 4).

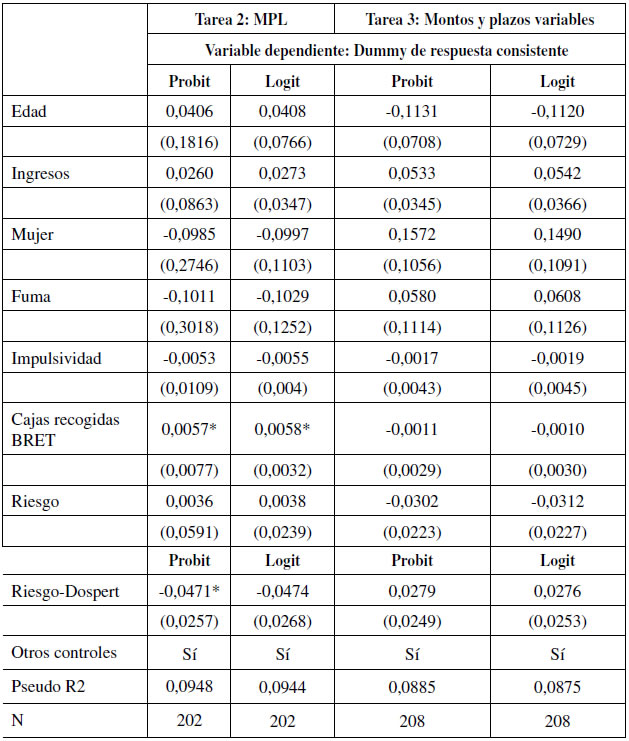

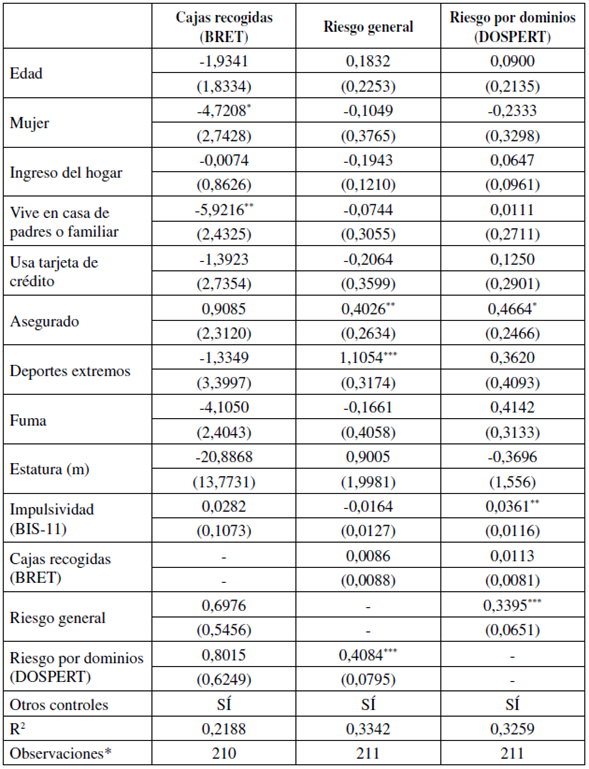

Tabla 4 Determinantes de las preferencias sobre el riesgo

Nota: estimación por mínimos cuadrados generalizados. Errores estándar robustos en paréntesis. Se consideran los participantes con toda la información disponible (211). Otros controles incluyen: sesión, facultad, edad, tiene deudas, vive fuera de Guayaquil, riesgo y paciencia autorreportada, juega lotería, facultad de economía. * significancia al 10 %. ** significancia al 5 %. *** significancia al 1 %.

Fuente: elaboración propia.

En cuanto al análisis de los determinantes de las preferencias sobre el riesgo, empleando el mecanismo experimental, se observa un perfil más averso al riesgo en mujeres, con 7,37 % menos cajas recogidas (Dohmen et al., 2011; Eckel y Grossman, 2008; Harrison et al., 2005a) y en participantes que viven en casa de los padres o algún familiar cercano (reducción de 9,25 %). Este último resultado sugiere que individuos que conviven con familiares forman un perfil de decisión distinto del de aquellos que lo hacen de manera independiente. Por un lado, estudiantes que migran de otras provincias o regiones para educarse en la ciudad son individuos con una motivación intrínseca, dados los costos y riesgos que involucra la decisión de asumir responsabilidades a temprana edad (el promedio de edad de ingreso a las universidades, 18 años, es ligeramente inferior al de la muestra, 22 años); mientras que individuos que permanecen en el confort del hogar y bajo el cuidado de sus padres son menos propensos a asumir riesgos (Checchi, Fiorio y Leonardi, 2014).

El análisis de información autorreportada sugiere condiciones individuales distintas, relacionadas con el indicador de riesgo experimental. Incluso, los resultados no muestran una correlación significativa entre ambos métodos de elicitación de preferencias. En cuanto a la pregunta general y en dominios específicos, los participantes con un seguro médico o de vida, en promedio, reportan mayor puntaje (0,40 y 0,44 puntos adicionales en la escala Likert, respectivamente). Al ser una muestra de estudiantes universitarios, la decisión de adquisición del seguro probablemente recae en manos de sus padres -quienes disponen de ingresos para hacerlo-. Por tanto, esta evidencia favorece el argumento de la influencia de las condiciones y recursos del hogar en la formación de preferencias.

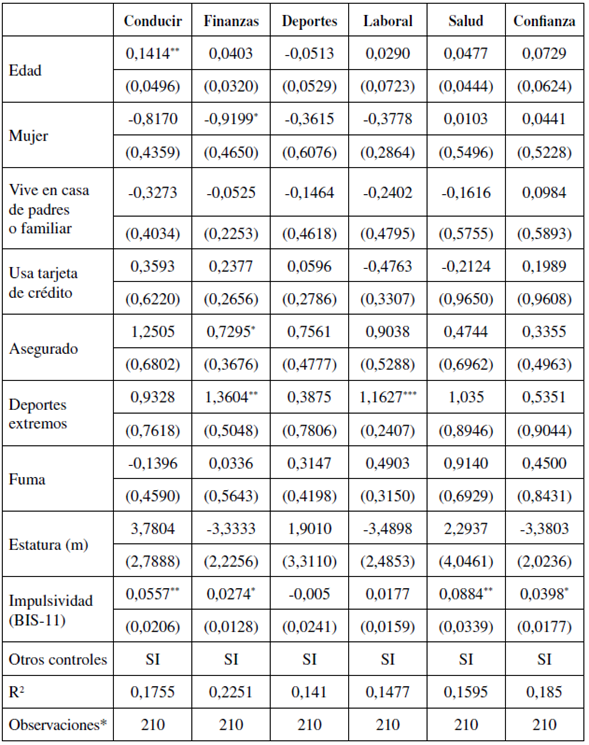

Finalmente, las diferencias de género encontradas en el mecanismo experimental son compatibles únicamente con el dominio financiero de riesgo autorreportado. Las mujeres muestran una menor disposición a asumir riesgo (aproximadamente 1 punto, Tabla 5). Comoquiera que sea, los resultados expuestos no pretenden favorecer estereotipos relacionados, por ejemplo, con el tipo de decisiones de gerentes, inversionistas, deportistas, etc. (ver Schubert, Brown, Gysler y Brachinger, 1999). En una muestra de estudiantes universitarios, es posible que la diferencia en los niveles de tolerancia al riesgo en el dominio financiero pueda explicarse por el efecto de otros factores, como el grado de exposición de las mujeres a las instituciones financieras (bancarización), o bien a factores relacionados con la interacción del hogar, como la sobreprotección paterna hacia sus hijas, etc.

Tabla 5 Determinantes de las preferencias sobre el riesgo (DOSPERT)

Nota: errores estándar robustos en paréntesis. Estimación por mínimos cuadrados generalizados. Se consideran los participantes con toda la información disponible (210). Otros controles incluyen: sesión, economista, paciencia autorreportada, hijos, vive casa arrendada. * significancia al 10 %. ** significancia al 5 %. *** significancia al 1 %.

Fuente: elaboración propia.

Preferencias sobre el tiempo

Se analizan las preferencias sobre el tiempo en dos grupos: (1) 103 sujetos experimentales cuyas respuestas son consistentes según el mecanismo MPL, es decir, tienen un solo punto de cambio entre las alternativas de corto y largo plazo, y (2) 52 participantes adicionales (22 % de la muestra), cuyo punto de cambio se produce a partir de elegir una o múltiples veces la opción de indiferencia16. En este caso, se asigna el rango de descuento más conservador a partir del último momento antes del cambio de elección.

Las tasas de descuento estimadas dan cuenta de un nivel elevado de impaciencia (TID promedio = 102 %, mediana = 94 %). Las estimaciones que incluyen al segundo grupo muestran una reducción significativa en ambas medidas, 83 % y 53 %, respectivamente. La TID estimada en la muestra es mayor a la observada en contextos de economías más desarrolladas, aunque no directamente comparables, por ejemplo, Dinamarca, donde es 28 % (Harrison et al., 2005a) y Estados Unidos, donde es 17,7 % (Coller y Williams, 1999); incluso, es mayor a la tasa observada en otro país de la región, Chile, donde se reporta en 43 % (Barr y Packard, 2000), también estimada de manera experimental.

En cuanto a los determinantes de las preferencias sobre el tiempo, el análisis tradicional no muestra una relación significativa entre las tasas de descuento y los niveles de aversión al riesgo (experimental o autorreportada). Este resultado es contraintuitivo y fortalece la duda sobre si el enfoque lineal de análisis es el más adecuado para modelar la relación entre estos dos parámetros del comportamiento. Por otro lado, la condición de jugar lotería aparece como la única condición descriptiva de individuos más pacientes (relación negativa con las tasas de descuento; Tabla 6). Sin embargo, a pesar de la facilidad del análisis con base en una relación lineal, es más probable que la interrelación de los factores de comportamiento sea más compleja, por ejemplo, no lineal y, por tanto, que la inferencia se vea severamente limitada por la elección de la forma funcional.

Tabla 6 Determinantes de las preferencias sobre el tiempo (análisis lineal)

Nota: errores estándar robustos en paréntesis. Estimación por máxima verosimilitud de modelo de intervalos. (1) Se emplea rangos de descuento de los participantes del grupo 1. (2) Se emplea rangos de descuento de los participantes del grupo 1 y 2. Se incluye los participantes con información completa (estatura). Otros controles incluyen: sesión, ingresos, economista, vive en casa arrendada, hijos, nivel de paciencia y medidas de riesgo autorre-portadas. * significancia al 10 %. ** significancia al 5%. *** significancia al 1 %.

Fuente: elaboración propia.

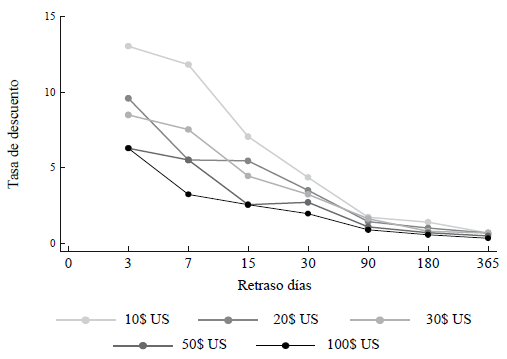

La tercera tarea captura el descuento desde el punto de vista de los plazos y la magnitud de las recompensas. Al igual que en estudios previos (Benhabib et al., 2010; Cohen et al., 2016; Harrison et al., 2005a), encontramos que el incremento de la magnitud, así como mayores retrasos en los periodos de pago, generan reducciones significativas en las tasas reportadas (Figura 5). Por otro lado, la dificultad en la aplicación del mecanismo produce, generalmente, un elevado grado de respuestas inconsistentes, es decir, respuestas erráticas que impiden un orden en las preferencias para la estimación de los parámetros. El porcentaje de respuestas inconsistentes en la muestra es 69 %, mientras Benhabib et al. (2010) encuentran un 22 %. Sin embargo, el tamaño de la muestra en nuestro estudio es casi nueve veces mayor y, en este contexto, el número de respuestas consistentes empleado en la estimación es cuatro veces mayor al estudio de Benhabib et al. (2010), por lo que el estudio descansa en un nivel de confianza aceptable para los resultados17. Asimismo, en el método de MPL, el 33 % de las respuestas recae en esta categoría.

Lo anterior es una limitante común en este tipo de investigaciones y puede deberse a varios factores, como distracción, fatiga o falta de comprensión de las instrucciones de la tarea. Para mayor confianza en los resultados, obtenidos a través de la muestra de observaciones con respuestas consistentes, se evaluó la capacidad explicativa de las características observables de los individuos, en ambas tareas, sobre las preferencias en el tiempo. No se encontraron resultados relevantes (Anexo 5), de modo que se reduce la sospecha de potencial sesgo de selección.

Se empleó la información recogida por el mecanismo para estimar un modelo equivalente al estimado en el mecanismo previo, el descuento exponencial. Las tasas de descuento elicitadas por el método de Benhabib et al. (2010) son más elevadas; la TID¡ promedio es mayor a 800 % y su mediana superior a 200 %.

En ambos casos, los resultados sugieren un perfil del individuo tipo impaciente y con una elevada preferencia al consumo inmediato.

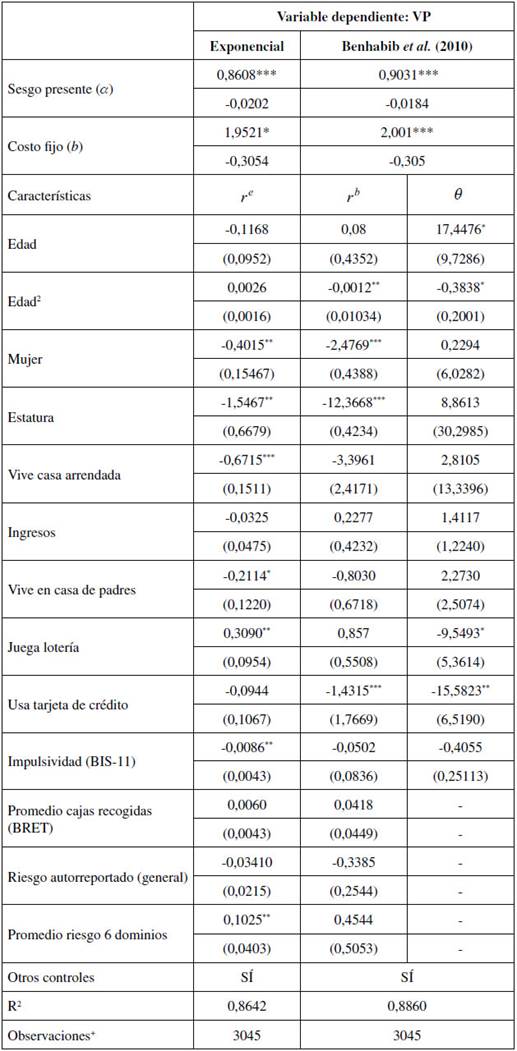

Al analizar los resultados de los determinantes de las preferencias sobre el tiempo, en el mecanismo no lineal, en su versión exponencial, se encuentra que, tanto el sesgo de valor presente (α = 0,86), así como los costos fijos ( b = 1,95), generan efectos estadísticamente significativos18. La característica de jugar lotería aparece, nuevamente, como un factor relevante en el comportamiento. Sin embargo, contrario a lo observado en el análisis previo, en el enfoque no lineal la dirección de la relación es positiva (Tabla 7). Este resultado evidencia dos aspectos. Por un lado, la restricción impuesta por la especificación lineal es poco veraz, el modelo exponencial es la forma funcional natural de los modelos de utilidad intertemporal y, por tanto, las relaciones significativas son más fiables dentro de esta estructura de análisis. Por otro lado, los cambios dramáticos en la relación de los coeficientes evidencian la complejidad en la identificación de estas relaciones, sensibles a la especificación y enfoque empleado. Si bien esto es una realidad del análisis empírico de las preferencias individuales y aún constituye una amplia área de investigación, se deja constancia de estas potenciales inconsistencias, donde suponer la neutralidad de una característica puede restar credibilidad a las estimaciones.

Tabla 7 Determinantes de las preferencias sobre el tiempo (análisis no lineal)

Nota: errores estándar robustos en paréntesis. Otros controles incluyen: sesión, asegurado, fuma, hijos, paciencia autorreportada, colegio particular. En total, 87 participantes consistentes (87 x 35 = 3045). Empleamos 0 y 1 como valores iniciales para estimar a y b, respectivamente, en el modelo de Benhabib et al. (2010). Se emplean 1 y 2 como valores iniciales para estimar a y b, respectivamente, en el modelo exponencial. Además, re representa la tasa de descuento en el modelo exponencial; mientras que representa la velocidad de decrecimiento de la tasa de descuento en el modelo de Benhabib et al. (2010). * significancia al 10 %. ** significancia 5 %. *** significancia 1 %.

Fuente: elaboración propia.

Adicionalmente, se identifican otras seis características relacionadas con la conducta sobre el tiempo, cinco de las cuales están negativamente relacionadas: ser mujer, estatura, vivir en casa arrendada, vivir en casa de los padres y nivel de impulsividad; y una está relacionada positivamente, el promedio de autorreporte de riesgo en los seis dominios (DOSPERT). En términos del comportamiento, los resultados sugieren una mayor tendencia a tolerar el retraso en la retribución (paciencia) por parte de las mujeres y los individuos de mayor estatura. No obstante, la especificación no es suficiente para identificar efectos causales debido a potenciales confusores derivados de los roles que asumen ambos factores en su desarrollo, tanto social como cultural.

El análisis de esos fenómenos está por fuera de los objetivos de este estudio, además, la evidencia correlacional expuesta requiere de mayor profundización. Por otro lado, a diferencia de los resultados previos, en línea con los argumentos de Andreoni y Sprenger (2012), en el enfoque no lineal, el nivel de aversión al riesgo pasa a ser un factor significativo en la determinación de las tasas de descuento. Los resultados sugieren que participantes con mayor disposición a asumir riesgos reportan mayores tasas de descuento. Asimismo, se encuentra evidencia de factores relacionados con el hogar, que aportan de forma negativa en la conducta sobre el descuento; individuos caracterizados por vivir en casa de sus padres o una arrendada, en promedio, reportan menores tasas de descuento.

De manera interesante, si se flexibiliza la estructura hacia un descuento variable (hiperbólico o quasihiperbólico), donde los factores de análisis entran de manera no lineal, observamos algunas diferencias con respecto a los resultados del modelo exponencial (Tabla 7). El parámetro r b , a diferencia de lo que sucede en el modelo exponencial (r e ), representa la velocidad de reducción del descuento en el tiempo. De manera relevante, todos los factores evaluados como significativos en el modelo exponencial son significativos también en el tipo de descuento hiperbólico y mantienen la misma dirección de la interpretación. Vale recalcar que su magnitud no coincide, puesto que su interpretación es diferente en ambos modelos.

Las diferencias de género en el comportamiento sobre el descuento muestran que las mujeres, en promedio, tienen una tasa de decrecimiento de descuento menos pronunciada. Es decir, tienden a suavizar mejor su consumo en el tiempo y algo similar puede decirse de los individuos de mayor estatura. Un factor que gana relevancia en las preferencias en el tiempo es el uso de tarjeta de crédito. A pesar de que, en términos del tipo de descuento, la especificación hecha aquí favorece la relación de esta variable con un descuento exponencial, condicional en un esquema de descuento hiperbólico, la relación con la tasa de decrecimiento del descuento es negativa. Por tanto, quienes emplean este mecanismo transaccional tienden a suavizar mejor su consumo en el tiempo.

Finalmente, con respecto a la influencia de las características individuales, en el parámetro θ del tipo de descuento, interpretamos las relaciones positivas como características descriptivas de individuos con comportamiento más próximo al modelo de descuento hiperbólico. Por tanto, las relaciones negativas son vistas como características que favorecen la conducta del modelo exponencial tradicional. En las estimaciones, se encuentra evidencia de una relación positiva entre la edad y el tipo de descuento, es decir, los participantes de mayor edad tienden a mostrar un comportamiento consistente con el descuento hiperbólico. Sin embargo, la dinámica de ciclo de la edad (edad al cuadrado) muestra la existencia de un punto de inflexión. También se observa que la tendencia a jugar la lotería (indirectamente relacionada con el riesgo) es un predictor significativo del tipo de descuento, lo que favorece el esquema exponencial.

CONCLUSIONES

En la teoría económica, además de las preferencias sobre una canasta de bienes, el modelo canónico de análisis en la teoría de la utilidad esperada y la teoría de la utilidad intertemporal se fundamentan en supuestos específicos con respecto a dos tipos de preferencias individuales: sobre el tiempo y sobre el riesgo. Mediante la implementación de mecanismos experimentales, incentivados monetariamente, combinados con otros mecanismos de elicitación de preferencias autorreportadas, en este estudio se analizan los factores determinantes de ambas preferencias, su grado de correlación en un contexto de países en vías de desarrollo y su consistencia, flexibilizando la estructura de evaluación.

Se encontraron altos niveles de aversión al riesgo y elevado nivel de impaciencia en la muestra. Los factores relacionados con las preferencias sobre el riesgo son condicionales al mecanismo de elicitación. Los resultados no muestran correlación significativa entre ambos tipos de medida, por tanto, se concluye que cada mecanismo debe emplearse según las necesidades y el contexto de levantamiento de información.

Finalmente, se encontró evidencia relevante de la intervención de varios factores en la formación de las preferencias sobre el tiempo. Sin embargo, su identificación depende de la forma funcional de análisis seleccionada por el investigador. Empleando métodos no lineales de estimación, en particular la función exponencial y una especificación de hipérbola generalizada que anida la primera alternativa, encontramos evidencia de la relación de algunas características con la conducta sobre el descuento en el tiempo, entre ellas, el género, la estatura, jugar lotería, vivir en casa de los padres e, incluso, la medida autorreportada de riesgo. Por último, identificamos factores relevantes en la elección del tipo de descuento con el que se modela un agente: exponencial o hiperbólico.

Los resultados tienen implicaciones directas tanto en relación con los factores determinantes, como en la forma de analizar las preferencias sobre el riesgo y el tiempo. El perfilamiento de los individuos con respecto a sus parámetros determina la forma de modelación de decisiones económicas relevantes, por ejemplo: ahorro, consumo, producción e inversión en nuevas tecnologías, entre otros. Además, presentamos evidencia que revela la limitada capacidad explicativa del enfoque tradicional lineal entre la conducta sobre el descuento y las características de los participantes. La sola flexibilización hacia una relación no lineal ofrece una mejor perspectiva de los factores característicos relacionados con las tasas de descuento. El modelo de descuento exponencial, comúnmente utilizado, es rechazado por datos experimentales, por tanto, la persistencia de su uso puede distorsionar la capacidad de comprensión de los determinantes de las preferencias sobre el tiempo.