Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkINTRODUCCIÓN

El tipo de cambio nominal es uno de los principales precios relativos de la economía, no solo por sus efectos y relaciones con otras variables macroeconómicas, sino también porque es una variable relevante en la toma de decisiones de los agentes y un indicador de riesgo en los planes de inversión. Por ello, existe gran interés académico por identificar los principales determinantes del tipo de cambio nominal, en el largo plazo. Sin embargo, a pesar de que se ha desarrollado un amplio número de modelos teóricos y empíricos sobre los determinantes de largo plazo del tipo de cambio, no existe consenso acerca del modelo más adecuado o con las mejores propiedades y, de igual forma, en la mayoría de los casos, estos modelos presentan una menor capacidad de pronóstico, en comparación con un modelo de caminata aleatoria (Meese y Rogoff, 1983; Rossi, 2013).

Una de las principales vertientes teóricas que explica el comportamiento del tipo de cambio nominal a largo plazo se basa en un enfoque monetario, donde esta variable se define como el precio de un activo, el cual es igual al precio relativo de dos monedas (MacDonald, 2007; Sarno y Taylor, 2002). Los movimientos en el tipo de cambio no pueden ser explicados a partir del análisis convencional de oferta y demanda de un bien, toda vez que influye la percepción de los agentes sobre el valor de cada una de las monedas. Es decir, depende de la cantidad de cada moneda que los agentes desean mantener. En este sentido, los determinantes del tipo de cambio pueden analizarse partiendo de la oferta y la demanda de dinero en cada país.

Asumiendo el cumplimiento de la hipótesis de paridad de poder de compra (PPP), se afirma que el tipo de cambio nominal está determinado por los diferenciales de agregados monetarios, de ingresos y tasas de interés (Bilson, 1978; Frenkel, 1976; Frankel, 1979). La evidencia empírica reciente sobre el modelo monetario del tipo de cambio es mixta, y algunos trabajos apoyan la relación de largo plazo del tipo de cambio y sus fundamentos monetarios (Adawo y Effiong, 2013; Bitzenis y Marangos, 2007; de Bruyn, Gupta y Stander, 2013; Uz y Ketenci, 2010; Zhang, 2014).

Sin embargo, otras investigaciones rechazan la presencia de cointegración, como es el caso de Cushman (2000) con información para el tipo de cambio entre Canadá y Estados Unidos. Cheung, Chinn y García (2005), en un análisis con seis países, muestran evidencia en contra del modelo monetario, así como en el trabajo de Rapach y Wohar (2004), que aplican estimaciones con datos panel para dieciséis países. Un resultado similar se presenta en la investigación de Groen (2000), que también utiliza datos panel para catorce países. En tanto que, utilizando una muestra de seis países, Frenkel y Koske (2004) encuentran evidencia mixta entre cointegración y no cointegración.

Algunos de los argumentos para justificar el rechazo de cointegración entre el tipo de cambio y sus fundamentales implican que la hipótesis de PPP no se cumple en todo momento y, siendo un supuesto importante en el modelo, puede afectar los resultados de las estimaciones (MacDonald, 2007; Sarno y Taylor, 2002). Por otra parte, en un enfoque diferente al de la teoría cuantitativa del dinero, se argumenta que el rechazo de la hipótesis de PPP se explica considerando que los flujos de dinero no modifican los niveles de precios, sino solo la tasa de interés. Se afirma también que la trayectoria del tipo de cambio real responde a diferenciales entre el país doméstico y el externo de costos laborales, así como a la relación de precios de las exportaciones a precios internos, es decir responden a la competitividad y la productividad más que a la demanda de dinero (Martínez, 2010).

En este sentido, se han propuesto diversas modificaciones al modelo monetario, a fin de incluir otras variables que permitan obtener mejores resultados (MacDonald, 2007). Una de estas contribuciones, se apoya en la idea de incorporar factores reales en el modelo, como el efecto Balassa-Samuelson, asumiendo que la hipótesis de PPP solo se cumple para los bienes transables. De esta forma, se modifica la ecuación de largo plazo, incluyendo el diferencial de precios relativos transables y no transables (Clements y Frenkel, 1980; Crespo, Fidrmuc y MacDonald, 2005).

Así, el objetivo del presente estudio es probar la existencia de cointegración entre los fundamentales monetarios (diferenciales de agregados monetarios, ingresos y tasas de interés), adicionando el diferencial de precios relativos entre bienes transables y no transables, para el caso del tipo de cambio nominal entre México y Estados Unidos, en el periodo de 1994q1-2018q4. Por otra parte, el procedimiento de Johansen (1988) es ampliamente utilizado en investigaciones empíricas que buscan probar cointegración en las variables del modelo monetario del tipo de cambio. Sin embargo, aquí se aplica el procedimiento autorregresivo de rezagos distribuidos (ARDL), desarrollado por Pesaran, Shin y Smith (2001), que tiene algunas ventajas sobre otros procedimientos. Entre esas ventajas, se tiene, primero, el hecho de que el proceso de estimación puede aplicarse independientemente de si las variables son estacionarias en niveles o en primeras diferencias y, segundo, que pueden incluirse variables binarias de cambio estructural sin afectar los valores críticos del estadístico F de cointegración (Pesaran et al., 2001).

El procedimiento ARDL se ha aplicado en trabajos recientes que prueban la especificación del modelo monetario para el tipo de cambio nominal (Bahmani, Honsy y Kishor, 2015; Salim y Shi, 2019; Tawadros, 2017), donde se han encontrado resultados más robustos. Así el trabajo, se divide en cinco apartados. Considerando la presente introducción, en la segunda parte se presenta la especificación del modelo monetario y el efecto Balassa-Samuelson; en el tercero, se expone la metodología del modelo ARDL; en el cuarto, la evidencia empírica y, finalmente, las conclusiones.

ESPECIFICACIÓN DEL MODELO DE LARGO PLAZO

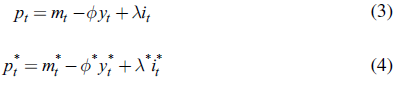

El modelo monetario puede considerarse un marco general para analizar los determinantes de largo plazo del tipo de cambio nominal. Se basa en el concepto de que el tipo de cambio es el precio relativo entre dos monedas, que puede ser determinado por la relación entre la demanda y oferta monetaria en ambos países. La condición de equilibrio está definida por la paridad de poder de compra (PPP), que incorpora la teoría cuantitativa del dinero, con el objetivo de especificar una ecuación del nivel de precios para cada país que define el mecanismo que asocia al tipo de cambio nominal con las variables monetarias1 (Bilson, 1978; Frankel, 1976). Las ecuaciones fundamentales (ecuaciones 1 y 2) se definen con base en la demanda por dinero para cada país (Frenkel, 1976; Mussa, 1976).

Donde m t es el logaritmo natural de la demanda de dinero doméstica; p t el logaritmo del nivel de precios internos; ү t el logaritmo del nivel de ingreso real doméstico e i t es la tasa de interés nominal interna. El asterisco indica que las variables corresponden al exterior, en las respectivas variables de la demanda de dinero. El parámetro ф mide la elasticidad de la demanda de dinero con respecto al ingreso, mientras que λ es la semieleasticidad con respecto a la tasa de interés. Así, la demanda de dinero, en términos reales, está relacionada directamente con el ingreso real y guarda una relación negativa con la tasa de interés.

Resolviendo las ecuaciones (1) y (2) para el nivel de precios, de cada país se obtienen las ecuaciones (3) y (4).

Las anteriores ecuaciones corresponden a una especificación monetarista del nivel de precios, determinado por el exceso de oferta monetaria. Ahora, asumiendo la hipótesis de PPP en su versión absoluta, que define al tipo de cambio como la relación de precios internos y externos2, se obtiene la ecuación (5):

Sustituyendo las ecuaciones (3) y (4) en la ecuación (5), asumiendo que los coeficientes cumplen la condición de homogeneidad, es decir que la elasticidad ingreso y la semielasticidad de la tasa de interés son iguales en ambos países (ф = ф* , λ = λ*), se obtiene el modelo monetario para el tipo de cambio que se muestra en la ecuación (6) (MacDonald y Taylor, 1992).

La ecuación (6) indica que el tipo de cambio está determinado en el largo plazo por los diferenciales de agregados monetarios, ingresos y tasas de interés. En este modelo, un incremento de la oferta monetaria doméstica con respecto a la oferta monetaria externa genera un aumento del tipo de cambio nominal. Esto significa que el valor de la moneda local disminuye en términos de la moneda externa (depreciación). Un aumento en el nivel de ingreso interno, mayor al ingreso externo, aprecia la moneda doméstica3 y, con respecto a la tasa de interés, un aumento de esta reduce la demanda de dinero. Para mantener el equilibrio el nivel de precios debe aumentar y la única vía para reestablecer el equilibrio es una depreciación del tipo de cambio. La principal conclusión del modelo monetario es que los movimientos del tipo de cambio están determinados por los requerimientos de saldos reales (Bilson, 1978; Frankel, 1976).

La evidencia empírica para estimar una ecuación de cointegración entre el tipo de cambio y sus fundamentales monetarios es extensa. Sin embargo, los resultados no son concluyentes, por ejemplo, el trabajo de Cushman (2000), con información para el tipo de cambio entre Canadá y Estados Unidos, rechaza el cumplimento estricto del modelo monetario. De igual forma, en la investigación de Cheung et al. (2005), concluyeron que existe evidencia débil para el modelo monetario para seis economías desarrolladas. Utilizando datos panel para dieciséis países, Rapach y Wohar (2004) concluyen que las variables que definen al modelo monetario cointegran solo al imponer las restricciones de homogeneidad y proporcionalidad. Frenkel y Koske (2004), utilizando una muestra de seis países, registraron evidencia mixta en la estimación de las ecuaciones de largo plazo. Por su parte, utilizando información de datos panel para catorce países, Groen (2000) también rechaza la presencia de cointegración.

El principal argumento para rechazar el modelo monetario es el supuesto de que en todo momento se cumple la condición de PPP (MacDonald, 2007; Sarno y Taylor, 2002). Sin embargo, diversas investigaciones empíricas muestran evidencia, para distintos países y periodos, de que las series de tipo de cambio real tienden a desviarse de sus valores definidos por la PPP (Sarno y Taylor, 2002). Una de las principales explicaciones del rechazo de la hipótesis de PPP es el efecto Balassa-Samuelson (BS), que sugiere, en específico, que un aumento en la productividad del sector de bienes transables relativo al sector de bienes no transables elevaría los salarios en el sector de los transables, sin afectar la competitividad. El aumento salarial se generaliza al sector de bienes no transables, donde la productividad no ha crecido al mismo ritmo. En consecuencia, el nivel general de precios aumenta con respecto a los precios del exterior y, por tanto, ocurre una apreciación real4.

El efecto BS muestra que los países con mayor crecimiento en la productividad relativa en el sector de bienes transables tienen mayor nivel de precios, medido por el índice de precios al consumidor. Dado que los países más ricos tienden a presentar mayor productividad relativa en el sector de los transables, presentan niveles de precios más elevados con respecto a los países pobres. Esto también se refleja en una correlación positiva entre el nivel de precios con el ingreso per cápita (Hassan, 2016). Así, una variante del modelo es considerar que la hipótesis de PPP solo se cumple para los bienes transables (Clements y Frenkel, 1980; Crespo et al., 2005).

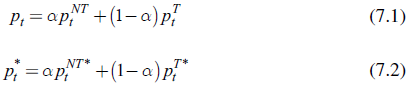

A fin de incorporar el impacto de factores reales en la trayectoria del tipo de cambio. Se asume que los niveles de precios domésticos y externos se definen como el promedio ponderado de los precios transables5 (p t T ) y no transables p t NT . Así ocurre también para el caso de los precios domésticos6 y precios externos, en su forma lineal logarítmica, según se muestra en las ecuaciones (7.1) y (7.2) (Civcir, 2003; Crespo et al, 2005).

Se define que el tipo de cambio nominal está determinado por la relación de los precios doméstico y externo, en el sector de bienes transables s t = p T* t - p T t . Ahora, de las ecuaciones (7.1) y (7.2) se despejan los precios del sector transables, se sustituye en la ecuación de tipo de cambio y, reordenando, se obtiene la ecuación (8) (Civcir, 2003; Clements y Frenkel, 1980).

La ecuación (8) establece que el tipo de cambio depende de la paridad de poder de compra y del diferencial entre la proporción entre precios transables a precios no transables7, en el país doméstico en relación con el exterior. Ahora, considerando que los fundamentales monetarios aproximan a la relación entre precios domésticos y externos, puede definirse una ecuación de largo plazo para el tipo de cambio (ecuación 9), de acuerdo con Civcir (2003).

Donde u

t

es el termino de error;

; y se espera que su impacto sobre el tipo de cambio nominal sea positivo. Un incremento en la relación doméstica de precios transables a no transables en mayor proporción al país externo tiene como consecuencia un aumento en nivel general de precios, por tanto, la inflación doméstica excede a la externa y, para mantener el valor de equilibrio del tipo de cambio, es necesario una depreciación de la moneda local. Así, las variaciones en la relación de precios entre bienes no transables y transables generan aumento de la inflación doméstica, la cual al final se traduce en una depreciación de la moneda.

; y se espera que su impacto sobre el tipo de cambio nominal sea positivo. Un incremento en la relación doméstica de precios transables a no transables en mayor proporción al país externo tiene como consecuencia un aumento en nivel general de precios, por tanto, la inflación doméstica excede a la externa y, para mantener el valor de equilibrio del tipo de cambio, es necesario una depreciación de la moneda local. Así, las variaciones en la relación de precios entre bienes no transables y transables generan aumento de la inflación doméstica, la cual al final se traduce en una depreciación de la moneda.

METODOLOGÍA ECONOMÉTRICA

La estimación econométrica de la ecuación (9) se realiza aplicando métodos de cointegración. Estos asumen que las variables del modelo, definidas como series de tiempo, individualmente, pueden ser no estacionarias y desviarse del valor de equilibrio. Pero es posible estimar una combinación lineal entre estas variables que genere una tendencia estocástica común lo cual indica que las variables están cointegradas (Engle y Granger, 1987). Es decir, se identifican como un bloque que tiende a moverse simultáneamente en el tiempo, lo cual se define como relación de equilibrio, y las desviaciones con respecto a esta tendencia no son permanentes, por el contrario, describen un proceso estocástico estacionario. Estas relaciones de equilibrio expresan los mecanismos y las magnitudes del ajuste de los agentes que, a través de sus acciones, generan que las variables económicas se muevan alrededor de su trayectoria de equilibrio, en la medida en que su comportamiento fuerza a las diferentes variables a regresar a su conjunto atractor, ante la presencia de una situación de desequilibrio (Johansen, 1995).

De este modo, el teorema de representación de Engle y Granger (1987) indica que, de existir cointegración, es posible especificar un modelo en su forma de corrección de error (Engle y Granger, 1987; Engle y Yoo, 1987), utilizando una especificación dinámica de las variables en primeras diferencias y el rezago de los errores de la ecuación de cointegración. En este contexto, el procedimiento de Johansen (1988) es ampliamente utilizado en la estimación de ecuaciones de cointegración, mediante la especificación de un modelo de vectores autorregresivos (VAR). Sin embargo, el procedimiento asume que todas las variables son del mismo orden de integración, es decir son I(1).

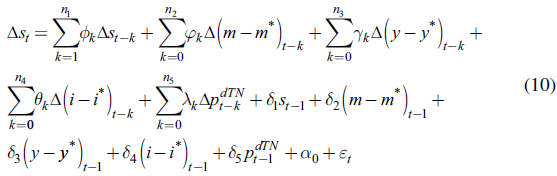

Pesaran et al. (2001), proponen la especificación de un modelo autorregresivo de rezagos distribuidos (ARDL) que puede ser estimado por mínimos cuadrados ordinarios, cuyos parámetros son consistentes cuando todas las variables son I(1) o de orden I(0), incluso en el caso de una combinación de ambos ordenes de integración. En el marco de la ecuación (9) el modelo ARDL puede ser especificado como se muestra en la ecuación (10).

La ecuación (10) representa un modelo de corrección de errores sin restricciones, que combina la dinámica de corto plazo y la relación de equilibrio entre las variables, sin perder información de largo plazo. Donde ∆ es el operador diferencia; t- i es el número de rezagos asociados a cada variable, cuya nomenclatura es la misma que la ecuación (9). También pueden incluirse componentes determinísticos8 como la constante α 0 . Por último, ε t es el término de error.

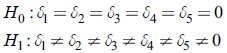

Es importante señalar que los coeficientes δ i ., asociados a las variables en niveles con un rezago, representan los multiplicadores de largo plazo, que permiten estimar la ecuación de cointegración al normalizar con respecto a δ i , es decir, con respecto al coeficiente del tipo de cambio en nivel de un periodo anterior. En este sentido, la prueba de cointegración propuesta por Pesaran et al. (2001), consiste en verificar la significancia estadística de los multiplicadores de largo plazo por medio de una prueba F, esto es de la siguiente forma:

La hipótesis nula de no cointegración (H0) asume que los coeficientes no son estadísticamente significativos, por lo que no aportan información para explicar la dinámica de corto plazo del tipo de cambio; mientras que la hipótesis alternativa (H 1 ) indica que, en conjunto, los coeficientes son estadísticamente significativos y existe una relación de equilibrio entre las variables del modelo, es decir, cointegran (Tawadros, 2017). Pesaran et al. (2001) tabulan los valores críticos de la prueba F, definiendo dos límites (inferior y superior). Asumiendo que las variables del modelo son de orden de integración I(d) [donde 0 ≤ d ≤ 1 ], el límite inferior considera que los regresores son I(0), es decir, son variables estacionarias en nivel; mientras que el superior considera que todas las variables son estacionarias en primera diferencia.

Si el estadístico F se ubica por arriba del valor crítico superior, puede rechazarse la hipótesis nula, lo que indica que existe cointegración, independientemente del orden de integración de las series. En cambio, si el estadístico F se ubica por debajo del valor crítico inferior, la hipótesis nula de no cointegración no puede ser rechazada. Finalmente, si el estadístico F calculado está entre los dos valores del límite superior e inferior, el resultado no es concluyente sino indeterminado. Asociada a la prueba F, se propone realizar una prueba de exclusión sobre el coeficiente ó 1 , que corresponde al tipo de cambio en nivel de un periodo anterior, definiendo la hipótesis nula como H 0 : δ1, = 0, la cual puede realizarse utilizando el estadístico t de Student, asociado al coeficiente t δ1 , para el cual también se definen un límite superior y uno inferior.

Si el estadístico t de Student calculado se ubica por arriba del límite superior, confirma la existencia de una relación en los niveles de las variables del modelo (Pesaran et al., 2001). Así, el procedimiento de cointegración ARDL (Pesaran y Shin, 1999; Pesaran et al., 2001) presenta ciertas ventajas con respecto a otros métodos: los estimadores de los coeficientes de largo plazo convergen más rápido que los estimadores de los parámetros de corto plazo y, asintóticamente, se distribuyen como una normal. Por ello, la inferencia estadística es válida, de modo que puede aplicarse a muestras pequeñas de datos. Por otra parte, la presencia de cambio estructural puede generar que la relación entre las variables no sea estable y, en consecuencia, se rechace la presencia de cointegración (Gregory y Hansen, 1996; Maddala y Kim, 1998).

A fin de identificar la presencia de cambio estructural en las series de tiempo utilizadas en el modelo, se aplica la prueba de Zivot y Andrews (1992), la cual se basa en la especificación de una prueba de raíz unitaria de Dickey-Fuller (Dickey y Fuller, 1981), incluyendo variables dummy de nivel y tendencia en tres modelos diferentes. El primer modelo incluye una dummy de nivel para la fecha de cambio (T b ), DU =1 si t > Tb, que captura un cambio en el nivel de la serie y se denomina modelo A (ecuación 11).

El segundo incluye una dummy de tendencia, DT t = t - T b , que busca aproximar el cambio en la tendencia y se conoce como modelo B (ecuación 12).

Finalmente, el modelo C incluye tanto un cambio de nivel como cambio en la tendencia, como se representa en la ecuación (13).

La fecha de cambio es desconocida y se determina al minimizar el estadístico t de Student del parámetro a en los tres modelos; también se utiliza algún criterio estadístico para identificar el número de rezagos óptimo en la prueba9. Así, el modelo final ARDL puede incluir variables dummy de tendencia y nivel, que capturan la presencia de cambio estructural en el modelo. Pesaran et al. (2001) muestran que incluir variables dummy en el modelo ARDL para capturar la presencia de cambio estructural no afecta la inferencia estadística sobre el vector de cointegración, toda vez que la prueba se realiza en las variables del modelo, sin considerar los coeficientes de las variables binarias. Finalmente, con base en el vector de cointegración, la dinámica de corto plazo puede especificarse con un modelo de corrección de errores que incluye los errores de la ecuación de largo plazo (ecuación 14).

EVIDENCIA EMPÍRICA

La base de datos utilizada es información trimestral desde 1994q1 a 2018q4, considerando país externo a la economía de los Estados Unidos. Así, se incluye el tipo de cambio nominal (s t ) pesos por dólar de Estados Unidos (USD); la cantidad de dinero se aproximó por los agregados monetarios M2 para ambos países (mt, m*); como variable de ingreso se utilizó el PIB en términos reales (yt, y* t); la tasa de interés doméstica (it) corresponde a los CETES a 91 días y la tasa de interés externa se define por la tasa de las letras del tesoro de los Estados Unidos a tres meses (i* t).

En el caso de los precios transables (p T t), se utiliza como variable proxy el índice de precios al productor, para ambos países, y, de los precios no transables (p t NT ), el índice de precios al consumidor, como en otras investigaciones (Beckmann, Belke y Kühl, 2011; Civcir, 2003; Crespo et al., 2005). La aplicación del procedimiento ARDL requiere identificar el orden de integración de las variables, básicamente para asegurar que alguna variable presente orden de integración I(2), toda vez que la prueba estadístico-F aplicada para probar cointegración no es válida ya que, la prueba se basa en el supuesto de que las variables sean de orden de integración I(0) o I(2).

El análisis del orden de integración de las series incluyó, la estimación de las pruebas de raíz unitaria Dickey-Fuller detrended (DF-GLS) (Elliott, Rothenberg y Stock, 1996) y la prueba KPSS (Kwiatkowski, Phillips, Schmidt y Shin, 1992). La prueba DF-GLS, por un lado, asume como hipótesis nula la presencia de raíz unitaria en la serie de tiempo y, por otro, se especifica transformando la serie original mediante la eliminación de sus componentes determinísticos (constante y tendencia), con el propósito de corregir posibles errores en la inferencia estadística. El número de rezagos (k) en la prueba ADF-GLS fue determinado mediante el criterio de significancia estadística de la prueba t, procedimiento conocido como t-sig (Ng y Perron, 1995). Por su parte, la prueba KPSS, que define como hipótesis nula que la serie sea estacionaria, permite minimizar la posibilidad de realizar inferencias estadísticas equivocadas (Maddala y Kim, 1998). La prueba KPSS aplica una corrección semiparamétrica de la varianza de los errores de la prueba, que depende del tamaño de la muestra (Phillips y Perron, 1988).

La Tabla 1 presenta los resultados de las pruebas de raíz unitaria DF-GLS y KPSS. La prueba DF-GLS indica que las series del tipo de cambio nominal, los diferenciales del agregado monetario, el nivel de ingreso y la relación de precios transables a no transables pueden considerarse series no estacionarias de orden de integración I(1). En tanto que el diferencial de tasas de interés es una serie estacionaria, es decir, de orden de integración I(0). En contraste, los resultados de la prueba KPSS señalan estacionariedad para el tipo de cambio nominal en primera diferencia, bajo la especificación de incluir la constante. Pero, al considerar la segunda especificación (constante y tendencia), la serie en nivel no rechaza la hipótesis nula de estacionariedad, aunque sí en primera diferencia, por lo cual no es concluyente sobre el orden de integración.

Tabla 1 Pruebas de raíz unitaria

Los valores entre paréntesis representan el número óptimo de rezagos de cada prueba. * representa el rechazo de la hipótesis nula a un nivel de significancia de 5 %. C es la especificación de la prueba incluye la constante; CyT considera la constante y la tendencia. Los valores críticos al 5 % para DF-GLS con T=100 son modelo C=-1,944; modelo CyT=-3,036 (Elliott et al., 1996, Tabla 1). Los valores críticos para KPSS a un nivel del 5 % de significancia son C=0,463; CyT=0,146 (Kwiatkowski et al., 1992, p. 166).

Fuente: elaboración propia.

En el caso del diferencial de agregados monetarios la prueba KPSS indica que podría ser una serie de orden de integración I(2). Por su parte, las variables que miden los diferenciales de ingreso y tasas de interés pueden considerarse series de orden de integración Finalmente, el diferencial en la relación entre precios transables y no transables, se concluye que es una serie que describe un proceso estocástico estacionario en nivel, por tanto, es de orden de integración I(0). Los resultados de la prueba KPSS sugieren que el tipo de cambio y el diferencial de agregados monetarios podrían caracterizarse como de orden de integración I(2).

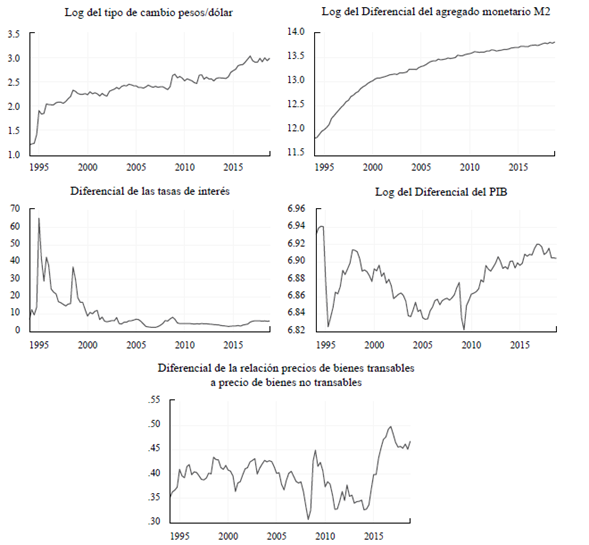

En la Figura 1, se presenta la trayectoria de las variables consideradas en el modelo, para el periodo 1994q1 a 2018q4. El año de 1994 se caracterizó por una fuerte crisis financiera que llevó a las autoridades a abandonar el régimen cam-biario de bandas y pasar a uno de flotación, con una depreciación casi de 100 %, cambiando el nivel de la serie de manera permanente. Bajo el esquema de bandas, el Banco Central orientaba sus acciones a mantener el tipo de cambio en cierto valor, lo cual significaba adoptar el tipo de cambio como ancla nominal del nivel de precios. Con el esquema de flotación, se abandonan las metas cuantitativas del agregado monetario por el manejo discrecional del crédito interno (saldos acumulados). Sin embargo, estas medidas fueron insuficientes para disminuir los efectos de choques externos en las principales variables macroeconómicas.

Fuente: elaboración propia con base en información del Instituto Nacional de Estadística y Geografía (INEGI) y la Reserva Federal de Estados Unidos.

Figura 1 Variables utilizadas en el modelo econométrico

En efecto, hasta el 2000, la tasa de inflación se mantenía en dos dígitos y la tasa de interés se mantenía elevada, como se muestra en la serie del diferencial de tasas de interés (Figura 1). Desde 2001, el programa monetario se basa en un esquema de metas de inflación y, a partir de 2003, se fija una meta del 3,0 %. Sin embargo, en 2003-2018, el Banco Central no ha cumplido con la meta y, en la mayor parte del periodo, se ha ubicado por arriba de la meta, debido a que la economía mexicana es más sensible a los choques de oferta.

En el caso del tipo de cambio, si bien se declara un régimen de libre flotación, es importante señalar que la política cambiaria es responsabilidad de Comisión de Cambios10, presidida por el secretario de Hacienda y Crédito Público. La comisión decide las intervenciones del Banco de México en el mercado cambiario, a través de la compra directa o de subastas, cuando considere que las condiciones de los mercados internacional puedan afectar la estabilidad del tipo de cambio. De esta manera, se ha intervenido de manera frecuente a lo largo del periodo analizado.

En el caso del diferencial de los agregados monetarios, tiene un rompimiento en la tendencia hacia el año 2000, lo cual puede afectar los resultados de la prueba de raíz unitaria. El diferencial en la relación de precios transables a no transables se ha mantenido relativamente estable, pero hacia el final de la muestra, en 2017, se registra un aumento en la serie, explicado por un incremento en los precios al productor en la economía mexicana en ese año.

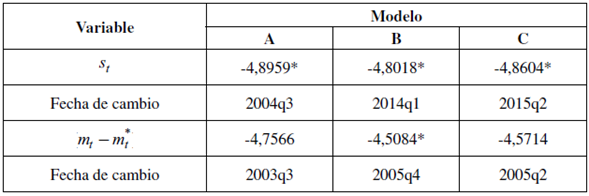

La trayectoria de las series (Figura 1) y los resultados de las pruebas de raíz unitaria muestran que el orden de integración de las series es distinto y que, además, muestran cierta inestabilidad estructural. Ello dificulta identificar una relación estable de largo plazo (Haldrup, 1998; Maddala y Kim, 1998). En este sentido, la aplicación de métodos de cointegración puede presentar problemas de soluciones en el espacio I(2), de acuerdo con Johansen (1995) y Paruolo (1996), o inestabilidad en los parámetros del vector de cointegración, de acuerdo con Hansen y Johansen (1999). En este sentido, es difícil distinguir entre series estacionarias con cambio estructural de aquellas series con raíces unitarias genuinas (Maddala y Kim, 1998). De este modo, para eliminar este problema, se aplicó la prueba de Zivot y Andrews (1992) de raíz unitaria para cambio estructural exógeno, solo para el caso de las variables del tipo de cambio y el diferencial de agregados monetarios, en las cuales existe duda sobre el orden de integración.

La prueba de raíz unitaria bajo la presencia de cambio estructural de Zivot y Andrews (1992) se reporta en la Tabla 2. En el caso del tipo de cambio nominal, en las tres especificaciones, se rechaza la hipótesis nula de que la serie siga un proceso estocástico de camino aleatorio y constate, más un cambio exógeno en la tendencia. Por tanto, esta variable puede considerarse estacionaria alrededor de una tendencia determinística, con un cambio exógeno en la tendencia, registrado en el periodo de 2014q1 o en 2015q2. El diferencial de agregados monetarios, solo bajo la especificación del modelo B, indica que la serie es estacionaria, considerando un cambio en la tendencia en la fecha de 2005q4. Estos resultados confirman la inestabilidad de las series. Ello dificulta identificar la presencia de relaciones de cointegración bajo el procedimiento ARDL (Pesaran et al., 2001).

Tabla 2 Prueba Zivot y Andrews (1992)

Notas: * rechazo de la hipótesis nula al 5 % de significancia. Valores críticos al 5 % para el modelo A: -4,80; modelo B: -4,42 y modelo C: -5,08 (Zivot y Andrews, 1992, tablas 2-4). Modelo A: cambio de nivel; Modelo B: cambio en la tendencia; Modelo C: cambio de nivel y de tendencia.

Fuente: elaboración propia.

De las tres fechas reportadas por las pruebas ZA, para el tipo de cambio, desde finales de 2014 al primer trimestre de 2015, el peso mexicano registró elevada volatilidad y depreciación frente al dólar estadounidense, al pasar de un nivel promedio de 14,73 a 15,16 pesos por dólar, debido principalmente al descenso de los precios internacionales del petróleo, también por una contracción de la producción doméstica de petróleo (Banco de México, 2016). Así, es conveniente utilizar una variable dummy de nivel (DU) la cual toma los valores de uno a partir de 2015q1, hasta el final de la muestra, con lo cual se especifica el modelo final.

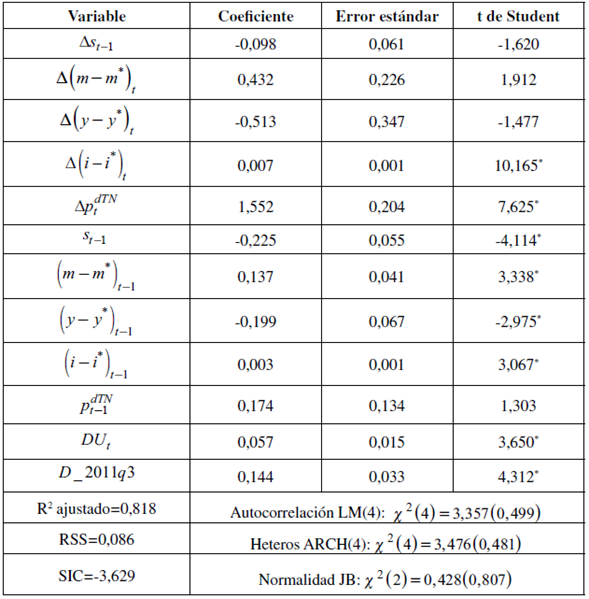

El número de rezagos fue seleccionado con base en el criterio de información bayesiano o de Schwarz (SIC) en un máximo de cuatro rezagos en todas las variables en primera diferencia. El criterio de Schwarz genera mejores resultados que otros estadísticos de selección (Pesaran et al., 2001). Además, se aplicaron pruebas de diagnóstico estándar, a fin de verificar que los errores de la ecuación no presentaran problemas de autocorrelación, heteroscedasticidad y cambio estructural.

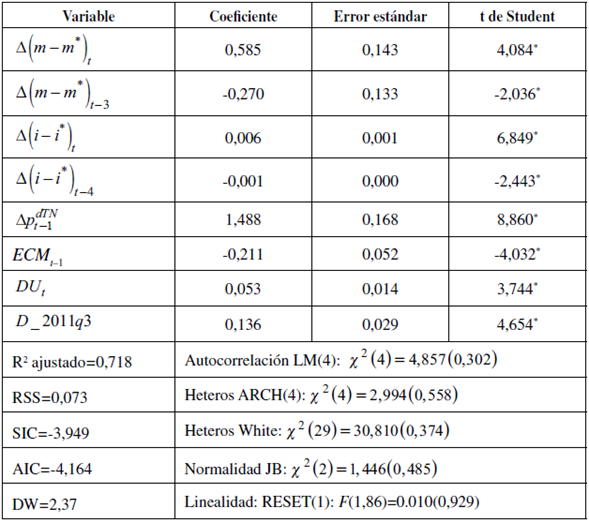

Los resultados de la estimación del modelo ARDL para el tipo de cambio nominal son presentados en la Tabla 3. Se reporta que la mayoría de las variables en niveles rezagadas un periodo son estadísticamente significativas, con excepción del diferencial de la relación entre precios transables y no transables. Las pruebas de diagnóstico indican que los errores de la ecuación no presentan problemas de normalidad, heteroscedasticidad ni autocorrelación; además, el estadístico del R2 ajustado muestra que el modelo tiene un buen ajuste11 con respecto a los valores observados de las variaciones del tipo de cambio y, de acuerdo con el criterio de información de Schwarz (SIC), es la mejor especificación de un conjunto amplio de modelos evaluados.

Tabla 3 Estimación modelo ADRL(1,0,0,0,0) para el tipo de cambio

Nota: * rechazo de la hipótesis nula al 5 % de significancia. RSS=suma de errores al cuadrado. SIC=criterio de información de Schwarz.

Fuente: elaboración propia.

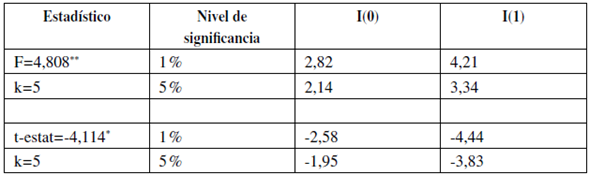

A fin de probar si las variables consideradas cointegran, se aplicó la prueba F de límite superior e inferior, propuesta por Pesaran y su equipo (2001). La Tabla 4 reporta los resultados al imponer la restricción de que los coeficientes de las variables en niveles rezagadas un periodo sean iguales a cero. En el caso del estadístico F, se rechaza la hipótesis nula de no cointegración, toda vez que el valor de F es mayor que el límite superior a un nivel de significancia del 1 %. Por su parte, el valor del estadístico t de Student también rechaza la hipótesis nula al 5 % de significancia. En este caso, el estadístico t de Student corresponde al tipo de cambio en niveles de un periodo anterior y busca probar si la relación en niveles aporta información a la dinámica de corto plazo12. Los resultados confirman la existencia de una relación de cointegración entre el tipo de cambio y sus fundamentales macroeconómicos y el diferencial de la relación de precios transables a no transables.

Tabla 4 Análisis de cointegración procedimiento ADRL

Nota: los símbolos ** y * significan rechazo de la hipótesis nula de no cointegración al 1 % y al 5 % de significancia, respectivamente. Valores críticos para el estadístico F, tabla CI(i); y para el estadístico t de Student tabla CII(i) (Pesaran et al., 2001).

Fuente: elaboración propia.

Una vez normalizados los coeficientes de las variables en niveles con respecto al tipo de cambio, se obtiene la ecuación de cointegración (ecuación 15).

Los resultados muestran que las elasticidades de largo plazo son consistentes con la hipótesis del modelo monetario del tipo de cambio. Así, el diferencial de agregados monetarios reporta una elasticidad positiva, por lo cual un aumento de la oferta monetaria doméstica, mayor que la externa, induce una depreciación del peso. La elasticidad es menor a la unidad, por tanto, el impacto en el tipo de cambio es menos que proporcional del aumento en la oferta monetaria. La elasticidad del diferencial de ingresos es negativa, es decir, un aumento de la actividad económica en el país doméstico (mayor al ingreso exterior) tiene como consecuencia una apreciación de la moneda local. De hecho, su magnitud es superior a las otras variables, así que la actividad económica influye sobre la trayectoria de largo plazo del tipo de cambio nominal. El diferencial de tasas de interés reporta una semielasticidad cercana a cero, de modo que su impacto sobre el tipo de cambio a largo plazo es pequeño. No obstante, un aumento de la tasa de interés doméstica (mayor a la tasa externa) genera a largo plazo una depreciación del peso mexicano.

La elasticidad del diferencial de la relación de precios entre bienes transable y no transables (p t dTN ) es positiva, consistente con la hipótesis inicial. Por tanto, las desviaciones del tipo de cambio nominal con respecto a su valor de equilibrio, definido por la condición de PPP, pueden ser explicadas por factores reales, caso del efecto Balassa-Samuelson. Los diferenciales en productividad y salarios entre los sectores de bienes transables y no transables generan movimientos en el nivel general de precios de la economía mexicana, que se traduce en un rechazo del valor de la PPP. Este resultado es compatible con otras investigaciones internacionales, como la reportada por Civcir (2003) que, con datos mensuales para Turquía, indica un efecto de largo plazo de p t dTN en el tipo de cambio nominal de la lira turca, con respecto al dólar estadounidense. Por su parte, Crespo et al. (2005) utilizaron datos panel para seis países europeos13 con lo cual muestran evidencia de cointegración entre los distintos tipos de cambio y el diferencial en la relación de precios transable/no transables.

Dabrowski, Papiez y Śmiech (2015) realizaron pruebas de no causalidad para ocho economías en transición en Europa, con lo cual encontraron fuerte evidencia del efecto BS en cinco países, utilizando información trimestral para el periodo 2001q4 a 2012q4. Beckmann et al. (2011), utilizando información mensual (1976m1-20017m12), para el caso del tipo de cambio entre el dólar estadounidense y el yen japonés, confirma la presencia del efecto BS en la relación de largo plazo. De manera que en el largo plazo, la relación de precio de los bienes transables y los no transables influye en la determinación del tipo de cambio. Así, los errores de la ecuación de cointegración permiten especificar un modelo de corrección de errores (Engle y Granger, 1987), que incluye las variables en primeras diferencias.

La Tabla 5 presenta los resultados de la estimación del modelo de corrección de errores. Las pruebas de diagnóstico indican que los errores del modelo econo-métrico final no presentan problemas de autocorrelación ni heterocedasticidad, y se distribuyen como una función de densidad de probabilidad normal. Es decir, no contienen información sistemática que deba ser incorporada en el modelo. En tanto que el mecanismo de corrección de errores (ECMt-1) es negativo y estadísticamente significativo. Por tanto, los desajustes en la relación de equilibrio son incorporados en la modelación de corto plazo, con una velocidad de ajuste del modelo de 21 % para cada trimestre.

Tabla 5 Estimación modelo de corrección de errores

Nota: * rechazo de la hipótesis nula al 5 % de significancia. RSS=suma de errores al cuadrado. SIC=criterio de información de Schwarz. AIC=criterio de Información de Akaike. DW=estadístico Durbin-Watson.

Fuente: elaboración propia.

De las elasticidades de corto plazo, es importante señalar que el diferencial de agregados monetarios tiene un impacto final positivo14 en el tipo de cambio nominal, y el efecto del diferencial de tasas de interés también es positivo, muy cercano a cero, pero estadísticamente significativo. Por su parte, en cuanto a la variación en el diferencial de la relación de precios (hp, ), su elasticidad de corto plazo es mayor que uno, así que, en el corto plazo, la respuesta del tipo de cambio nominal es más que proporcional a las variaciones de la relación entre precios transable y no transables.

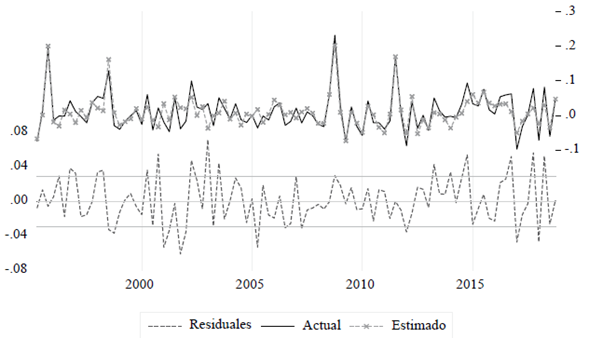

Además, los estadísticos de ajuste reportan que los valores estimados por el modelo representan satisfactoriamente los valores observados de las variaciones del tipo de cambio con un grado de ajuste de 72 % (Figura 2). El periodo relevante para la economía mexicana es a partir de la adopción de un régimen flexible de tipo de cambio, en el contexto de un esquema de metas de inflación. En ese contexto, el mercado de capitales y, sobre todo, la diferencia entre los rendimientos domésticos y externos son una referencia en la formación de expectativas cambiarías, y el modelo reproduce adecuadamente la dinámica de corto plazo del tipo de cambio nominal.

CONCLUSIONES

La evidencia empírica presentada en este trabajo indica que, en la trayectoria de largo plazo, el tipo de cambio nominal pesos por USD, responde a sus fundamentales macroeconómicos consistente con el modelo monetario. En efecto, mantiene una relación de equilibrio con los diferenciales de agregados monetarios, niveles de ingreso y de tasas de interés, es decir, cumple con lo signos de la hipótesis teórica inicial. Además, se incluye el diferencial entre México y Estados Unidos de la relación de precios de bienes transables con respecto a los precios de los bienes no transables. Lo cual es evidencia a favor de un efecto Balassa-Samuelson en el tipo de cambio nominal a largo plazo. Es decir, el rechazo del modelo monetario puede ser explicado por la presencia de otros factores, como la relación de precios transables a no transables. Así, la estabilidad del tipo de cambio nominal depende, además de las variables monetarias, del incremento de los precios en el sector de bienes transables. Con base en el vector de cointegración, se especificó un modelo de corrección de errores para el tipo de cambio que cumple con los supuestos estadísticos.

En el contexto del efecto Balassa-Samuelson en el tipo de cambio nominal, se ve afectado por el diferencial entre los precios transables y no transables. La productividad de los bienes no transables tiende a crecer más lentamente, ya que se trata, por lo general, de bienes y servicios no sujetos a la competencia externa; además, su producción tiende a ser más intensiva en la utilización de mano de obra y menos intensiva en el uso de capital. Esta situación ha derivado en presiones sobre el tipo de cambio nominal, además de los choques externos y el ambiente de incertidumbre que lo han alejado de sus fundamentales.

Si bien el Banco de México ha declarado que sigue un régimen de libre flotación para el tipo de cambio nominal. La Comisión de Cambios sigue influyendo en el mercado cambiario mediante el esquema de subastas, ante choques externos que pueden incrementar la volatilidad del peso mexicano. Esta es una de las principales razones por las cuales el Banco de México sigue una política de acumulación de reservas internacionales, para poder intervenir en el mercado de cambiario. De manera que, en el contexto de políticas de mediano y largo plazo, mantener un tipo de cambio estable estará condicionado a medidas de política económica que afecten a variables reales. Esos son los casos, primero, de las políticas orientadas a elevar el ingreso, como los programas de reactivación y crecimiento económico y, segundo, el conjunto de medidas dirigidas a elevar la productividad de los bienes no transables.