Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkINTRODUCCIÓN

Los Credit Default Swaps (CDS) traducidos al español como "permutas de incumplimiento crediticio", funcionan como un instrumento de protección, donde, a cambio del pago de una prima, se da una protección al vendedor que promete pagar al comprador una garantía en caso de un evento de default (impago) u otro evento adverso para un contrato crediticio. Si, durante los términos del CDS, el evento de crédito o default llega a ocurrir, automáticamente debe hacerse efectivo el pago de la garantía (Schwarcz y Schwarcz, 2016). Ello permite a los CDS ser instrumentos claves para transferir el riesgo crediticio expuesto por deuda pública. De esta manera, los CDS sobre deuda externa pública pueden ser utilizados como proxy del riesgo soberano.

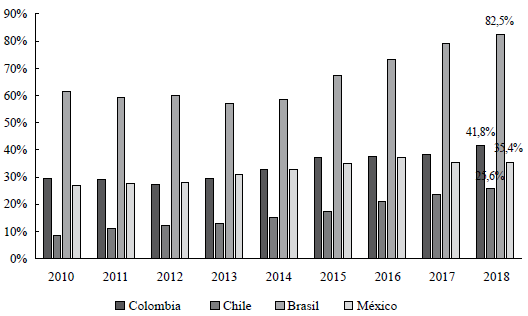

En la Figura 1, se aprecia que, según los datos más recientes disponibles en el Fondo Monetario Internacional (FMI), para 2018, dentro de los países analizados, el más endeudado como porcentaje del PIB es Brasil (82,5 %), seguido de Colombia (41,8 %), México (35,4 %) y Chile (25,6 %). Además, en épocas recientes se ha experimentado alta volatilidad del tipo de cambio a nivel internacional, explicada por diferentes tensiones comerciales y medidas económicas adoptadas por China y Estados Unidos, principalmente. Todo ello ha tenido efecto negativo en las economías nacionales, debido a que las deudas públicas están denominadas en su mayoría en dólares. En este contexto, el uso de CDS constituye una alternativa financiera que permite cubrir el impacto de las fluctuaciones de los mercados nacionales e internacionales en el saldo de dicha deuda.

Fuente: elaboración propia con datos de FMI.

Figura 1 Deuda del Gobierno central como porcentaje del PIB, 2010-2018

De ese modo, los cambios en el riesgo de crédito soberano y en el rendimiento de los bonos de deuda pública de un país pueden verse influidos por factores externos globales, como ciclos económicos, periodos de recesión o expansión y tasas de interés libres de riesgo. De esta manera, existe una relación entre la dinámica de formación de precios en los CDS de deuda soberana y los mercados de bonos, donde los rendimientos del CDS y del bono están cointegrados. Por medio del modelo de vector de corrección del error (VECM, por sus siglas en inglés), Hassan, Ngene y Yu (2015) estudian esta relación y concluyen que los mercados de bonos de deuda soberana son más eficientes para integrar nueva información en cuanto a cambios en el riesgo de crédito de un país.

Es importante tener presente que los derivados exóticos son una opción de cobertura, dado su diseño para transferir el riesgo de un activo hacia uno subyacente, en especial el riesgo de crédito como es el caso de los CDS. Sin embargo, en Colombia su aplicación es restringida, la circular reglamentaria externa DODM 144 (Banco de la República, 2016), se refiere exclusivamente a riesgos de derivados de tasa de cambio, tasa de interés e índices bursátiles, donde en las operaciones permitidas pueden incluirse cláusulas referidas a eventos crediticios, siempre y cuando se trate del riesgo de cualquiera de las partes del contrato.

Esta circular establece que, en Colombia, solo es posible celebrar CDS para cobertura de las inversiones admisibles en activos de renta fija emitidos en moneda extranjera por emisores externos autorizados con calificación crediticia de grado de inversión. Esto sucede por los riesgos potenciales del uso de derivados de crédito en un mercado en crecimiento, donde aún no se tiene un completo conocimiento de estos instrumentos, los cuales pueden ser utilizados para mitigar la exposición al riesgo de crédito. En consecuencia, los derivados de crédito pueden utilizarse para transferir el riesgo a un tercero que resida en el exterior, con el cual la entidad que los realiza no tenga ningún vínculo.

A través del uso de diferentes metodologías, como el método de simulación Montecarlo, el modelo de correlación condicional dinámica (DCC, por sus siglas en inglés) o el método de simulación Bootstrap, pueden analizarse y simularse los spreads o precios de los CDS y los precios de bonos de deuda soberana. Para este estudio, se utiliza el modelo DCC, con una estimación de los comovimientos dinámicos de los precios de los bonos de deuda pública y de los CDS, a fin de capturar los cambios en las persistencias de la volatilidad a corto y largo plazo. De esta manera, puede investigarse si existe una relación entre ambos activos y considerar el peso de los CDS en el cálculo de la calificación de riesgo soberano y su uso como herramienta de cobertura sobre la deuda en mercados de países emergentes como los analizados.

Las condiciones financieras a largo plazo en Latinoamérica y las tasas de interés atractivas ante diferentes proyectos (en especial los que incentivan el desarrollo en diferentes sectores de la economía de los países) permiten que las instituciones financieras nacionales satisfagan la demanda de recursos que generan los sectores de una economía en desarrollo, con un mercado de derivados pequeño y con pocos instrumentos derivados de crédito. En Latinoamérica, no existen investigaciones amplias que analicen a fondo el tema de los derivados de crédito locales y su aplicabilidad en cada país. Si bien existen ejercicios numéricos que cuantifican cuál debería ser el precio de los CDS para los emisores locales con diferentes tipos de calificación, realizados usando un método Montecarlo, como Arbeláez y Maya (2008) para Colombia, no existen estudios más recientes para los países restantes y tampoco se ha dado una mayor discusión sobre su impacto en deuda pública.

Así pues, este estudio tiene el propósito de analizar cómo la relación entre los CDS y la deuda pública en el mercado latinoamericano puede afectar la calificación de riesgo soberano en el período 2010-2019. Los datos empleados incluyen los títulos de deuda pública con vencimiento a 10 años y los CDS a cinco años de Brasil, Chile, Colombia y México. Adicionalmente, la investigación se propone ampliar los estudios de Bernardi, Falangi y Romagnoli (2015) y Arbeláez y Maya (2008) sobre los CDS, relacionándolos con la deuda soberana de los mercados seleccionados por medio de los bonos de deuda pública con datos recientes.

Para ello, el artículo está organizado de la siguiente manera: en la primera sección, se hace una revisión teórica de los estudios previos sobre los CDS, su relación con el mercado financiero, su impacto en países desarrollados y mercados emergentes, así como la sensibilidad del mercado de CDS frente al riesgo. En la segunda, se presenta la descripción general de la metodología empleada para validar la existencia de una relación entre los CDS y los bonos de deuda pública. En la tercera, se describen los principales hallazgos obtenidos a partir del análisis de los precios de los títulos empleados en este estudio, donde se presentan también las pruebas que contribuyen a confirmar los resultados obtenidos. Por último, se presentan las principales conclusiones derivadas del análisis.

REVISIÓN DE LA LITERATURA

Concepto de los CDS y su relación con el mercado financiero

Para Rubia, Sanchis y Serrano (2016) el mercado de los CDS sobre deuda soberana especifica que, a cambio de una tasa anual fijada por el mercado y pagada trimestralmente, un comprador obtiene del vendedor una protección de crédito en contra de un default o evento de crédito. El spread (o diferencial de precio) del CDS representa el porcentaje anual sobre el total del valor del bono pagado al vendedor por obtener la protección.

Adicionalmente, Rubia et al. (2016) analizan un conjunto de datos de spreads de bonos de deuda pública del G-20, por medio de regresiones determinantes y predictivas, usando un modelo de intensidad cuadrática sugerido por Houweling y Vorst (2005) y el modelo de Nelson y Siegel, 1987). De dicho análisis se deduce que, por un lado, existe una conexión empírica con los factores de mercado de amplia iliquidez y la valuación incorrecta de los CDS sobre deuda pública y, por otro, se dan diferencias entre el valor teórico y el valor de mercado del CDS, las cuales no solo pueden darse por errores en su apreciación, sino también por fricciones del mercado donde la volatilidad incrementa la asimetría informacional y puede generar pérdidas a la hora de deshacer posiciones.

La mayoría de los inversores comercia en los mercados de CDS con fines especulativos o de cobertura. Para ambos tipos de agentes, la evidencia de que los modelos de precios del CDS de última generación pueden generar precios sistemáticamente apartados de los precios reales es particularmente relevante para sus implicaciones económicas. Las decisiones de invertir basadas en los precios teóricos generados por estos modelos pueden conducir a resultados subóptimos en un escenario de socorro. Sin embargo, si se supone erróneamente que los diferenciales de CDS soberanos reflejan únicamente el riesgo de incumplimiento, la severidad de las condiciones de mercado subyacentes podría sobreestimarse en gran medida, en particular durante periodos de dificultades. En este contexto, los precios de la transacción ya no reflejan valores fundamentales, sino que incluyen también grandes primas de riesgo de iliquidez, de modo que exponen a los agentes a liquidar sus posiciones prematuramente e incurren posiblemente en pérdidas sustanciales.

Por su parte, Shaw, Murphy y O'Brien (2014) mencionan que las similitudes entre la estructura temporal de los CDS y la estructura temporal de las tasas de interés permiten modelar con éxito las curvas CDS, utilizando un modelo parsimonioso de tres factores propuesto por Nelson y Siegel (1987). Los autores extienden el modelo dinámico de Diebold y Li (2006) del modelo de Nelson y Siegel (1987) a CDS, modelando en él los CDS y las curvas de rendimiento, donde son representativos el nivel, la pendiente y la curvatura de la curva de rendimientos y se exploran las capacidades de pronóstico de la muestra del modelo.

Usando un modelo autorregresivo univariado AR de 1, 5 y 10 días de los precios de CDS de nueve países de la Eurozona, el pronóstico de 5 y 10 días siempre supera la caminata aleatoria tanto para los rendimientos como para los CDS en el estudio de Shaw et al. (2014). Ello reafirma la capacidad de la metodología de Diebold y Li (2006) para pronosticar los rendimientos, pues proporciona nuevas pruebas de que esta metodología es eficaz cuando se aplica a los diferenciales de CDS y permite analizar su comportamiento.

Como se mencionó, los cambios en el riesgo de crédito soberano y en el rendimiento de los bonos de deuda pública son influenciados por factores externos globales, como tasas de interés, tasas de cambio e inflación. Para Hassan et al. (2015) existe una relación entre la dinámica de formación de precios en los CDS de deuda soberana y los mercados de bonos. La existencia de relaciones de precios de equilibrio o de cointegración es un enfoque de dos pasos que implica (1) comprobar si el CDS y los bonds spreads (BS) presentan raíz unitaria (son no estacionarios) y (2) pruebas para determinar la existencia de cointegración o la coexistencia de relaciones de largo plazo, utilizando el enfoque de S0ren Johansen (1988; 1991).

Asimismo, Vuillemey y Peltonen (2015) presentan un modelo de prueba de estrés para el mercado de CDS, con un enfoque en la interacción entre los bonos y los CDS, el cual permite un análisis de los mecanismos de transferencia de riesgo de crédito e incluye características de riesgo de mercado y de liquidez. El modelo presenta cinco canales de pérdidas y contagio condicionados a un evento crediticio: (1) pérdidas directas en las tenencias de bonos, (2) reducciones en otras exposiciones de los bonos correlacionados, (3) reembolsos CDS desencadenados por el evento crediticio, (4) el aumento de los requisitos de garantías para satisfacer los diferenciales de CDS más altos en las entidades de referencia no impagos y (5) la propagación contagiosa de los fallos de las contrapartes, ya sea a través de la insolvencia o la falta de liquidez.

Los autores calibran su modelo utilizando un conjunto de datos sobre 65 bancos europeos importantes, que incluyen sus títulos soberanos y participaciones en CDS. Además, realizan la simulación de un conjunto de escenarios de eventos de crédito soberano, centrándose en la magnitud relativa de cada uno de los canales de transmisión para una amplia gama de tasas de recuperación.

Por otro lado, Bernardi et al. (2015) elaboran un modelo jerárquico e híbrido basado en cópulas para la agregación de riesgos. Con ello, calculan una función de pérdida de una cartera de deuda soberana a nivel mundial, que representa una dependencia sistémica de todos los países y genera una valoración global de los riesgos financieros. Este enfoque permite tener en cuenta el comportamiento no cambiable o sistémico de una cartera de deudas soberanas agrupadas en varias clases con riesgo homogéneo y recuperar una posible jerarquía de riesgos. El comportamiento no cambiable o sistémico es el relacionado con el riesgo sistémico de cada cartera soberana, influenciado por factores macroeconómicos con efecto en el mercado global.

Además, en el estudio de Bernardi et al. (2015), se eligieron 61 países que representan el mundo entero, a 29 de enero de 2013. A partir de los precios de los CDS de dicha muestra, por medio del método de simulación Bootstrap, obtuvieron las probabilidades implícitas de incumplimiento. Los CDS permitieron a los autores tener en cuenta la dependencia sistémica de todos los países con una valoración global de los riesgos financieros. Para ellos, los CDS pueden ser usados como instrumentos de transferencia de riesgo ya que permiten

compensar la liquidación de las obligaciones generadas por la realización de operaciones con instrumentos financieros derivados pactados con una misma contraparte en el mercado sobre el mostrador y hacer efectivas las garantías que hayan sido constituidas para el cumplimiento de dichas operaciones, bajo las condiciones que se hayan acordado o establecido en los respectivos contratos marco para la realización de instrumentos financieros derivados. (Banco de la República, 2016, p. 2)

Ello, considerando que las garantías pactadas por ambas partes dentro del CDS proporcionan una protección contra el incumplimiento.

Impactos de CDS en países desarrollados y mercados emergentes

En el estudio de Hassan et al. (2015) se utiliza el método más eficiente de Dickey-Fuller de mínimos cuadrados generalizados (DF-GLS) de Elliott, Rothenberg y Stock (1996) y la prueba PP de Phillips-Perron (1988). Los datos utilizados para el descubrimiento de precios por los autores son los diferenciales semanales de los CDS soberanos y los bonos de mercados emergentes (EMBI) para siete países emergentes: Argentina, Brasil, México, Colombia, Filipinas, Sudáfrica y Turquía.

Por medio del modelo VECM, se estudia dicha relación y concluyen que, primero, los rendimientos del CDS y de los bonos están cointegrados y, segundo, los mercados de bonos deuda soberana son más eficientes a la hora de integrar nueva información con respecto a cambios en el riesgo de crédito de un país. Los diferenciales de CDS y bonos se caracterizan por la presencia de raíz unitaria, para cada soberano, razón por la cual los CDS y los diferenciales de bonos presentan relaciones de cointegración a largo plazo. Adicionalmente, las pruebas de causalidad de Granger efectuadas por los autores muestran también que existe un vínculo e interacción a corto plazo entre los CDS soberanos y los mercados de bonos soberanos en todos los mercados, debido a la causalidad bidireccional.

En la investigación de Amstad, Remolona y Shek (2016), por medio de un análisis de regresión para diez países desarrollados y dieciocho mercados emergentes sobre datos mensuales entre enero de 2004 y diciembre de 2014, definen que los factores de riesgo no dependen principalmente de los fundamentales macroeconómicos, sino del comportamiento de los mercados emergentes. Al analizar los rendimientos de los contratos soberanos de CDS se sigue el enfoque de Longstaff, Pan, Pedersen y Singleton (2011) quienes se basan en los diferenciales de los CDS soberanos y sostienen que "la mayoría del riesgo de crédito soberano puede vincularse a factores globales" (p. 1), enfatizando en el papel de las primas de riesgo.

De igual manera, los autores encuentran que las pruebas estadísticas para las pausas en los movimientos de los rendimientos de CDS sugieren una ruptura en el momento de la erupción de la crisis mundial de 2008, considerando dos subperiodos por separado, una "vieja normalidad" antes del brote de la crisis y una "nueva normalidad", después de ella. Para cada subperiodo se extraen los componentes principales proporcionando un número convenientemente pequeño de factores de riesgo globales. Tales factores, como razones de deuda/PIB, saldos fiscales, saldos de cuenta corriente, calificaciones crediticias soberanas, apertura comercial, crecimiento del PIB y profundidad del mercado de bonos domésticos, tienen efecto en las primas de riesgo. En la vieja normalidad, la razón deuda/PIB por sí misma explica aproximadamente la mitad de la variación en los rendimientos de CDS, consistente con el enfoque tomado por los autores. Finalmente, este factor se vuelve más dominante en la nueva normalidad, pues explica más de tres quintas partes de la variación de los rendimientos.

Cuando se trata de cómo los diferentes países cargan en este factor, se encontró que los fundamentales macroeconómicos comúnmente citados tienen poca influencia en las cargas específicas del país en el factor. En cambio, la variable explicativa más importante para las diferencias en las cargas es una variable ficticia que identifica si un país es o no un mercado emergente, diferenciando dos periodos con factores de riesgo global, conducidos por la variación de los rendimientos de los CDS, antes y después de la crisis de 2008, donde los factores de riesgo se vuelven más dominantes. Este factor representa los apetitos de riesgo variables en el tiempo de los inversores globales, los cuales no parecen diferenciarse de manera significativa en los mercados emergentes entre sí, pero sí entre los mercados emergentes y las economías avanzadas, según los resultados del análisis de Amstad et al. (2016).

Sensibilidad del mercado de CDS frente al riesgo

El marco de la simulación permite dos preocupaciones principales, expresadas sobre la potencial fragilidad del mercado de CDS: las relacionadas con la capacidad del mercado para liquidar un evento de crédito importante, derivado, principalmente, de los grandes montos nocionales de CDS en juego y las relacionadas al potencial riesgo de contagio. Una contribución del modelo es que incorpora, explícitamente, varias características propias de mercados de derivados sobre el mostrador (OTC, por sus siglas en inglés), incluidos la constitución de garantías, acuerdos de garantía de compensación y la liquidación de los procedimientos de compensación en caso de incumplimiento de la contraparte.

Con ello, Vuillemey y Peltonen (2015) buscan proporcionar un marco de modelación para evaluar el potencial rol de mitigador o amplificador de riesgos de los CDS en caso de un evento de crédito. De acuerdo con los resultados de la simulación, las pérdidas de los bancos debido a las exposiciones de los bonos parecen ser significativamente más importantes en magnitud que las pérdidas debidas a exposiciones CDS puras y al riesgo de contraparte en el mercado de CDS.

Adicionalmente, Guarin, Liu y Ng (2014) resaltan que (1) el riesgo de impago de crédito (default) es de gran preocupación para los mercados financieros y (2) los CDS ocupan un papel importante en la cobertura de riesgo. Para los autores, el alcance de los CDS debe centrarse en la probabilidad de default y su variación dinámica en el tiempo. Los autores proponen un filtro no lineal para revelar conjuntamente la intensidad del riesgo neutral de default latente y un vector de parámetros implícito en la estructura de los términos de rendimientos del CDS.

El filtro no lineal mencionado se calcula a partir de la solución recursiva de la ecuación Fokker-Planck (FPE), mediante la interpolación sin malla, y se actualiza a través de la fórmula de Bayes con cada nueva observación. Como el FPE es lo suficiente robusto para incorporar modelos que implican funciones no lineales y errores no gaussianos, ofrece una flexibilidad y una precisión excepcionales, de modo que proporciona estimaciones confiables y exactas de los parámetros del modelo; además, hace que la dinámica estimada del riesgo por defecto siga de cerca el proceso real de los CDS.

Para Madan (2014), los CDS son utilizados como herramientas para analizar la aceptabilidad del riesgo en los mercados. Este autor menciona que los mercados negocian en sí muchos eventos. Sin embargo, entre los contratos relativamente simples, con solo dos valores de pago, se encuentran los CDS, los cuales pueden permitir inferir la probabilidad de riesgo de incumplimiento neutral a partir de sus precios. La estimación de los parámetros se da por medio de un modelo econométrico de distribución log-normal de máxima verosimilitud, basado en la literatura (Jacquier y Jarrow, 2000), suponiendo que los datos son generados por variables aleatorias, distribuidas normal estándar y volatilidad log-normal. El modelo log-normal se emplea explícitamente por Madan (2014) para relacionar las probabilidades físicas de incumplimiento con los precios de swaps de incumplimiento de crédito cotizados en los mercados. Los datos sobre las probabilidades de incumplimiento de los seis principales bancos estadounidenses durante el período comprendido entre enero de 2006 y enero de 2014 se emplean para estimar a partir de cotizaciones de mercado sobre las tasas de CDS. En el periodo de la crisis financiera de 2008, se registró un aumento de la tasa máxima de descuento y su expansión sobre la tasa mínima, junto con un aumento en el nivel máximo de estrés exigido para la aceptabilidad, y un patrón estable para la velocidad de ajuste de la tasa a lo largo del periodo.

En el ámbito mundial, reguladores, bancos y otros participantes del mercado han notado que la verdadera evaluación del riesgo de crédito es más crítica y compleja que antes de la crisis crediticia de Estados Unidos. La falta de comprensión de los riesgos de crédito y liquidez relacionados con los instrumentos financieros fue una de las principales razones de la crisis crediticia iniciada en Estados Unidos, según Gökgöz, Uğur y Yolcu (2014) y, debido a sus estructuras complejas, los riesgos relacionados con derivados de crédito no fueron evaluados con precisión, por lo que se llegó a considerar que esos eventos derivados fueron sus principales causantes.

Sin embargo, estos autores mencionan que, si sus estructuras se comprenden y sus riesgos se evalúan, el uso de derivados de crédito mejorarían la profundidad del mercado y, consecuentemente, reduciría la asimetría de información de los mercados financieros. Ello, como resultado de la velocidad de la globalización, la integración y la interacción entre los mercados de crédito que han crecido de manera rápida. Así, Gökgöz y su equipo (2014) sugieren que para superar la competencia y obtener una porción más grande de la participación en el mercado, se han creado nuevos instrumentos como derivados de crédito. Con el fin de evitar la intermediación de préstamos adicionales, bancos y prestamistas transfieren su riesgo de crédito mediante los CDS.

Asimismo, ClauBen, Löhr, Rösch y Scheule (2015) analizan cómo los factores de riesgo sistemático también afectan los precios de los CDS en un marco empírico de dos etapas. En primer lugar, calculan las sensibilidades específicas del contrato (betas), hasta varios factores de riesgo sistemático por regresiones de series de tiempo, usando los spreads de CDS cotizados de 339 entidades de Estados Unidos. En segundo lugar, se muestra que estas sensibilidades específicas del contrato están a un precio cruzado transversalmente con los spreads de los CDS, después de controlar los factores de riesgo individuales.

Como resultado, las estimaciones positivas de beta confirman las expectativas teóricas de los autores y sugieren que los participantes del mercado son positivamente recompensados por el riesgo de mercado, expresado a través de la volatilidad en los mercados de valores, donde, si la volatilidad en los mercados bursátiles es alta (o baja), los inversionistas de swaps pueden recibir una prima de riesgo alta (o baja), incluida en el spread del CDS.

MÉTODOS DE ESTIMACIÓN

Por medio de pruebas de coeficientes de correlación condicional dinámicos bajo el método DCC-GARCH se indica que los CDS sirven como una protección eficaz contra los riesgos en todos los sectores de valores. Dado que los CDS ofrecen protección contra el riesgo de incumplimiento, una asociación positiva entre los rendimientos de las acciones y el riesgo de incumplimiento implica que los CDS ofrecen beneficios potenciales de protección a los inversores en acciones. Para Ratner y Chiu (2013), los CDS también proporcionan un refugio seguro en tiempos de extrema volatilidad del mercado de valores y durante períodos de crisis financiera en un número limitado de sectores. La muestra para el análisis de los autores son los datos de índice de CDS que corresponden a los datos de índices bursátiles basados en los sectores del mercado petróleo y gas, materiales básicos, industriales, bienes de consumo, salud, servicios al consumidor, telecomunicaciones, servicios públicos, finanzas y tecnología.

Los datos diarios para todas las series se obtienen de Datastream de 2010 a 2019. La serie temporal de los coeficientes de correlación condicional dinámica (Pt) entre el CDS y los índices bursátiles de cada sector se extraen del modelo DCC-GARCH. Como resultado, los signos de los coeficientes de correlación son casi universalmente negativos para todos los sectores. En un sentido estático, esto indica que los aumentos en los CDS se asocian con descensos en los índices bursátiles, lo que es indicativo de una cobertura potencial de la cartera.

Prueba de causalidad de Granger

Al analizar la relación entre dos variables, es posible concluir que esto no implica, precisamente, una relación de causalidad. En el campo econométrico, pueden encontrarse elevadas correlaciones entre variables que no tienen significado económico, o bien son relaciones espurias. Granger (1969) realiza un estudio para probar la causalidad de series temporales no estacionarias, pero cointegradas en el corto plazo, de forma que se dice que una variable X es causada por una variable Y, pero dada la no estacionariedad de las series, la correlación debe ser corregida mediante el modelo de corrección de errores.

Sean X t , Y t dos series de tiempo estacionarias con media cero. En este caso, el modelo causal simple es el que muestra la ecuación (1).

Donde ε

t

, η

t

son dos series de ruidos blancos no correlacionadas, por ejemplo,

, dado todo t,s. En el modelo (ecuación 1), m puede ser igual a infinito, pero en la práctica, dada la disponibilidad de los datos en un horizonte finito, m se asume como una variable finita y en el corto plazo, en el que está dada la serie de tiempo. La definición de causalidad dada en el modelo implica que Y

t

está causando a X

t

, dado un bj que sea diferente de cero. De la misma manera, X

t

está causando a Y

t

, dado un Cj que sea distinto de cero. Para ambos casos, se dice que existe una relación de feedback o retroalimentación, entre X

t

y Y

t

. Un modelo más general de una causalidad instantánea sería el representado en la ecuación (2).

, dado todo t,s. En el modelo (ecuación 1), m puede ser igual a infinito, pero en la práctica, dada la disponibilidad de los datos en un horizonte finito, m se asume como una variable finita y en el corto plazo, en el que está dada la serie de tiempo. La definición de causalidad dada en el modelo implica que Y

t

está causando a X

t

, dado un bj que sea diferente de cero. De la misma manera, X

t

está causando a Y

t

, dado un Cj que sea distinto de cero. Para ambos casos, se dice que existe una relación de feedback o retroalimentación, entre X

t

y Y

t

. Un modelo más general de una causalidad instantánea sería el representado en la ecuación (2).

Si las variables son de tal forma que esta clase de representación (modelo 2) se necesita, entonces, se produce instantáneamente una causalidad, donde el conocimiento de Y t mejora la predicción o bondad de ajuste de la primera ecuación para X t . Para el presente estudio, la variable Y t corresponde a los retornos diarios de los CDS, y X t representa los retornos diarios de los títulos de deuda soberana de los países analizados.

Esta prueba permite complementar el modelo DCC-GARCH, para concluir si existe una correlación fuerte entre las variables analizadas en el presente estudio.

Modelo de correlación condicional dinámica (DCC)

Engle (2002) presenta una nueva clase de estimadores GARCH multivariados (también llamados DCC-GARCH), que pueden ser vistos como una generalización del estimador de la correlación condicional constante de Bollerslev en 1990. En concreto, en el modelo de Bollerslev, se cumple la ecuación (3).

Donde Dt = Diag {hi, t} y R es una matriz de correlación que contiene las correlaciones condicionales, como puede verse directamente desde la reescritura de la ecuación (3) como la ecuación (4), que se muestra enseguida.

Desde e

t

=

Las expresiones para h se consideran modelos GARCH univariados; sin embargo, estos modelos ciertamente podrían incluir funciones de las otras variables en el sistema como variables predeterminadas.

Engle (2002) propone un estimador llamado "modelo de correlación condicional dinámica" (DCC). Este modelo difiere solo al permitir que R varíe en el tiempo dando un modelo como el representado por la ecuación (5).

Las parametrizaciones de R tienen los mismos requisitos que H, excepto que las varianzas condicionales deben ser una unidad.

Probablemente, el más simple, y uno de las más exitosos, sea el modelo de exponencial suavizada que puede expresarse como muestra la ecuación (6).

Lo anterior significa un promedio geométrico ponderado de residuos estandarizados. Claramente, estas ecuaciones producen una matriz de correlación en cada momento en el tiempo. Una forma simple de construir esta correlación es a través del suavizamiento exponencial (ecuaciones 7 a 9).

El modelo GARCH (1,1) propone una alternativa natural, como se muestra en la ecuación (8).

A partir de ello, reescribiendo la expresión anterior, se obtiene una fórmula como la de la ecuación (9).

La expectativa incondicional del producto cruzado es  , mientras que para las varianzas es la mostrada en la ecuación (10).

, mientras que para las varianzas es la mostrada en la ecuación (10).

La ecuación (11) permite calcular el estimador de correlación.

Será definido positivo como la matriz de covarianza Q

t

=|q

i,j,t

|, es un promedio ponderado de una matriz definida positiva y semidefinida positiva. La expectativa incondicional del numerador de la ecuación (9) es

y cada término en el denominador tiene un valor esperado de uno. Este modelo tiene una reversión media siempre que α + β < 1 y, cuando la suma es igual a uno, es solo el modelo en el de la ecuación (5). Las versiones de matriz de estos estimadores pueden escribirse como muestran las ecuaciones (12) y (13).

Donde S es la matriz de correlación incondicional de la épsilon, y α y β expresan los parámetros escalares que representan los efectos de choques pasados y correlaciones condicionales dinámicas pasadas en la correlación condicional dinámica actual. Además, existen parámetros escalares no negativos que cumplen la condición de α + β < 1, lo que significa que Q t > 0.

Claramente, podrían utilizarse modelos GARCH multivariados, definidos positivos, más complejos, para la parametrización de correlación, siempre que los momentos incondicionales se establezcan en la matriz de correlación de muestra. Sin embargo, Engle (2002) menciona que el objetivo es mantener simple el modelo.

Por su parte, Chiang, Jeon y Li (2007), basados en Engle (2002), mencionan que el modelo GARCH multivariado, usado para correlaciones condicionales dinámicas (DCC), tiene tres ventajas sobre otros métodos de estimación: (1) el modelo DCC-GARCH estima los coeficientes de correlación de los residuos estandarizados y, por tanto, da cuenta de la heterocedasticidad directamente; (2) el modelo permite incluir variables explicativas adicionales en la ecuación media, para medir un factor común, en lugar de concentrarse en la variable independiente; y (3) el modelo GARCH multivariado puede utilizarse para examinar múltiples rendimientos de activos, sin agregar muchos parámetros.

Es importante mencionar que las metodologías abordadas en el presente artículo, aunque ofrecen una medición de la causalidad y comovimiento de los retornos de deuda soberana con los retornos de los CDS, no brindan indicios sobre el origen de las relaciones entre las variables analizadas, lo que constituye en una limitación de los hallazgos del estudio.

DATOS, MODELACIÓN Y RESULTADOS

Datos

Los datos utilizados para el análisis pertenecen a los países latinoamericanos de Brasil, Chile, Colombia y México. Este conjunto de países se incluyó en el análisis por tratarse de las economías emergentes más fuertes del contexto latinoamericano. De esta manera, se utilizaron los precios de los bonos de deuda pública con vencimiento a diez años y de los CDS a cinco años. Para obtener una medida acertada, las estimaciones se realizaron sobre la serie de los retornos esperados de los precios de los activos de la muestra. Lo anterior tiene sentido, debido a que, al aplicar la prueba de Dickey-Fuller sobre los precios originales en todos los casos, no se rechaza la hipótesis nula de presencia de raíz unitaria. No obstante, al aplicar esa prueba sobre las series de retornos estos últimos, resultan ser estacionarios. Los valores no disponibles (missing), correspondientes a periodos no operativos en uno u otro mercado debidos a festivos, fueron reemplazados por el dato inmediatamente anterior para obtener semanas de cinco días.

De esta manera, se tomaron datos diarios comprendidos entre el 12 de abril del 2010 hasta el 22 de febrero de 2019, para un total de 2315 observaciones. Las series inician en 2010 para eliminar los datos atípicos debidos a la crisis financiera de 2008 en Estados Unidos, cuyo impacto fue global. Adicionalmente, con el objeto de hacer un análisis que incluyera los principales países del contexto latinoamericano, se tuvo que iniciar desde 2010 dado que solo a partir de ese año empezaron a emitirse estos títulos, para la totalidad de países considerados. La fuente de los datos fue la plataforma de información económica y financiera Bloomberg. Los cálculos del modelo DCC se hicieron en el software estadístico R.

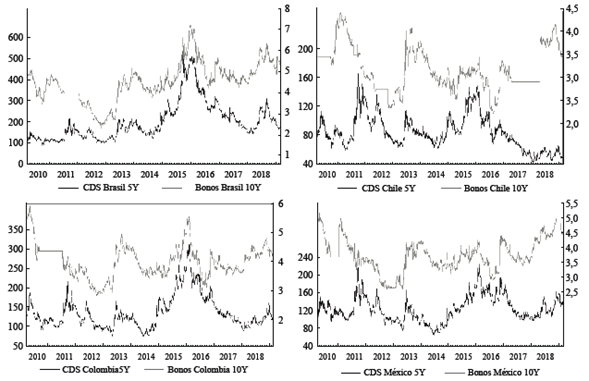

La Figura 2 muestra la evolución de las series en el período seleccionado. Puede observarse que los precios de los bonos tienen baja volatilidad en el comportamiento de su precio a través del tiempo, realizando oscilaciones normales entre 0 y 7, e incluso, cuando su tasa asociada tiene volatilidad alta, el precio de los bonos se mantiene. Por el contrario, los CDS tienen alta volatilidad en cuanto a precios. Esto se debe a los informes de calificación soberana, que afectan el apetito de los inversionistas y los cambios en la TRM, lo cual, a su vez, tiene impacto en el valor de la deuda externa, en especial a finales de 2015 e inicios de 2016, cuando se observa alta fluctuación del precio.

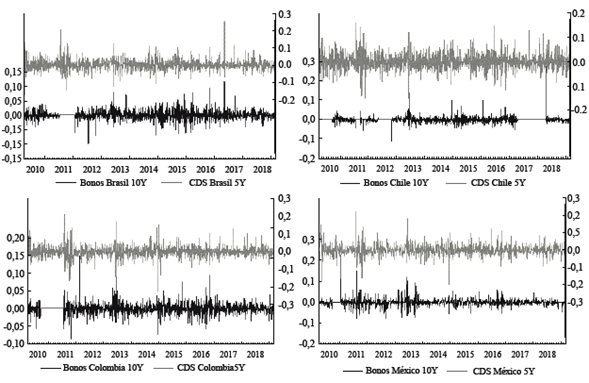

A su vez, la Figura 3 evidencia la baja variación de los rendimientos diarios de los bonos durante el periodo analizado, con retornos menores a 0,001 % diario, en promedio. Mientras que para los CDS el comportamiento de sus retornos es muy similar a la volatilidad presentada en sus precios diarios, a excepción de Chile, donde puede observarse mayor volatilidad en los CDS a cinco años, en comparación con su bono a diez años.

Modelación y resultados

La estrategia de evaluación de este artículo consiste en el uso del modelo DCC para analizar la relación dinámica entre las variables de los bonos de cada país con su respectivo CDS. Se tiene en cuenta la estacionariedad de las variables, tomando los retornos esperados de cada serie temporal para el modelo. A partir de los resultados, es posible determinar si existe alguna correlación entre los bonos de Brasil, Chile, Colombia y México y sus respectivos CDS a cinco años. De ese modo, se muestra si existe un mayor o menor impacto en la calificación soberana, pues los bonos son una variable importante para el cálculo de esta calificación. De comprobarse dicha correlación y tener inversiones de deuda, si existen noticias que afectan un mercado, el CDS puede minimizar el riesgo de baja rentabilidad del portafolio. Este sería el inicio de un análisis de cobertura de precios, donde se estudiaría la posibilidad de usar los CDS para cubrir la rentabilidad de portafolios de inversión que incluyan activos de renta fija, con un riesgo soberano asociado. Con base en los procedimientos ya presentados, se obtuvieron los resultados descritos a continuación.

Aplicación de la prueba de causalidad de Granger

Para evaluar la causalidad según Granger, se obtuvieron los resultados representados en la Tabla 1.

Tabla 1 Prueba de causalidad de Granger

| Hipótesis nula | Estadístico F | Probabilidad |

|---|---|---|

| Bonos Brasil 10y no causa en el sentido de Granger a los Brasil CDS 5y | 10,354900 | 0,001300 |

| Brasil CDS 5y no causa en el sentido de Granger a los bonos Brasil 10y | 24,128000 | 0,000001 |

| Bonos Chile 10y no causa en el sentido de Granger a los Chile CDS 5y | 2,777290 | 0,095700 |

| Chile CDS 5y no causa en el sentido de Granger a los bonos Chile 10y | 27,679500 | 0,000000 |

| Bonos Colombia 10y no causa en el sentido de Granger a los Colombia CDS 5y | 16,282100 | 0,000060 |

| Colombia CDS 5y no causa en el sentido de Granger a los bonos Colombia 10y | 16,295900 | 0,000060 |

| Bonos México 10y no causa en el sentido de Granger a los México CDS 5y | 0,803920 | 0,370000 |

| México CDS 5y no causa en el sentido de Granger a los bonos México 10y | 0,323660 | 0,569500 |

Fuente: elaboración propia.

Según la Tabla 1, con base en un nivel de confianza del 95 %, se concluye que, para Brasil y Colombia, existe una causalidad de Granger dada por los CDS para los bonos, y viceversa, es decir, que los CDS tienen cierta influencia sobre el comportamiento de los bonos y se presenta una causalidad bidireccional (los bonos tienen cierta influencia sobre el comportamiento de los CDS).

Para Chile, se rechaza la hipótesis nula, es decir, Chile CDS 5 años no causa en el sentido de Granger a los Bonos Chile 10y. Por tanto, existe una causalidad de Granger dada por los CDS para los bonos de ese país. Es decir, los CDS tienen cierta influencia sobre el comportamiento de los bonos; sin presentarse una causalidad bidirectional (los bonos de Chile no tienen influencia sobre el comportamiento de los CDS). Esta influencia permite analizar si existe una correlación entre los CDS y los bonos, por medio de métodos adicionales como el DCC.

Para México, puede deducirse que no existe una causalidad de Granger dada por los CDS para los bonos, y viceversa. Es decir, los CDS no tienen influencia sobre el comportamiento de los bonos y no se presenta una causalidad bidireccional (los bonos no tienen influencia sobre el comportamiento de los CDS).

Asimismo, se obtuvieron los datos de estadística descriptiva para la muestra de precios diarios y sus retornos en el periodo analizado. En la tabla puede identificarse que, en los diferentes países, los precios diarios de los bonos son muy cercanos a su media, ya que tienen una volatilidad baja; mientras tanto, para el caso de los CDS, existe una volatilidad más alta, por lo que puede evidenciarse que los precios fluctúan, de modo que se alejan más de su valor medio.

Tabla 2 Estadística descriptiva precios diarios bonos y CDS

| Precios diarios Brasil CDS 5Y | Precios diarios bono Brasil 10Y | Precios diarios Chile CDS 5Y | Precios diarios bono Chile 10Y | Precios diarios Colombia CDS 5Y | Precios diarios bono Colombia 10Y | Precios diarios México CDS 5Y | Precios diarios bono México 10Y | |

|---|---|---|---|---|---|---|---|---|

| Media | 199,58770 | 4,29171 | 82,74511 | 2,46620 | 137,08490 | 3,59123 | 122,99690 | 3,53162 |

| Mediana | 172,40000 | 4,56400 | 79,51300 | 2,99600 | 125,51100 | 3,80800 | 116,98800 | 3,64000 |

| Máximo | 533,32300 | 7,29200 | 164,37000 | 4,40000 | 326,24800 | 5,91600 | 231,93100 | 5,27700 |

| Mínimo | 89,30800 | 0,00000 | 41,66500 | 0,00000 | 75,50000 | 0,00000 | 64,50300 | 0,00000 |

| Desviación estándar | 89,35838 | 1,39072 | 23,21977 | 1,42890 | 42,91163 | 1,29279 | 28,49086 | 0,97500 |

Fuente: elaboración propia

Por otro lado, para los retornos, en la Tabla 3, puede identificarse que, en promedio, los retornos diarios de los bonos y CDS fueron bajos, pues presentan valores menores a 0,001 %, con desviación estándar menor a 0,02 y 0,03, respectivamente. Mientras que los bonos han tenido un leve crecimiento y han mantenido en su precio, los CDS han disminuido hacia el presente, en gran parte, por la mejora de calificación de estos países ante el mundo y su caída del riesgo de inversión.

Para Colombia, según el Ministerio de Hacienda, a julio de 2016, se pagaban 1,4 % menos en intereses de deuda pública en los mercados internacionales que en febrero de 2015, lo que en cierta medida explica el buen comportamiento del precio de los bonos. La desviación estándar indica, en ambos casos, que los precios han tenido un comportamiento estable, a pesar de los movimientos presentados en los mercados a los que pertenecen. Por su parte, México ha mantenido su calificación BBB+ en los últimos seis años y Chile obtuvo A+ para 2018; Brasil, a pesar de su disminución de BB+ a BB- en 2018 por el caso Odebrecht, mantiene una calificación menos vulnerable a incumplimiento que otras emisiones especulativas.

Tabla 3 Estadística descriptiva retornos diarios bonos y CDS

| Retornos diarios bono Brasil 10Y | Retornos diarios Brasil CDS 5Y | Retornos diarios bono Chile 10Y | Retornos diarios Chile CDS 5Y | Retornos diarios bono Colombia 10Y | Retornos diarios Colombia CDS 5Y | Retornos diarios bono México 10Y | Retornos diarios México CDS 5Y | |

|---|---|---|---|---|---|---|---|---|

| Media | 0,00003 | 0,00012 | 0,00000 | -0,00026 | -0,00012 | -0,00009 | 0,00007 | -0,00005 |

| Mediana | 0,00000 | -0,00123 | 0,00000 | -0,00120 | 0,00000 | -0,00131 | -0,00071 | 0,00000 |

| Máximo | 0,14379 | 0,25421 | 0,27647 | 0,15984 | 0,14948 | 0,21243 | 0,22158 | 0,22619 |

| Mínimo | -0,09876 | -0,17523 | -0,11198 | -0,15176 | -0,08641 | -0,22817 | -0,19919 | -0,12158 |

| Desviación estándar | 0,01505 | 0,02741 | 0,01293 | 0,02865 | 0,01363 | 0,02847 | 0,02948 | 0,01762 |

Fuente: elaboración propia

Aplicación del modelo DCC

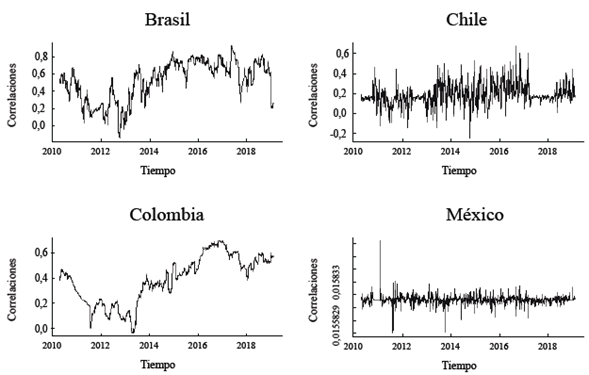

La Figura 4 muestra las correlaciones dinámicas entre los CDS y los bonos en el período seleccionado, en el cual se observa una correlación inversa entre los CDS y los bonos de los diferentes gobiernos, la cual se intensifica con el tiempo, pues se presentan periodos de alta volatilidad durante 2014 y 2016, similares a los presentados en los comportamientos de los precios y retornos de los activos analizados en este estudio.

Fuente: elaboración propia.

Figura 4 Correlaciones dinámicas de los retornos de los bonos y CDS, 2010-2019

En su estudio, Engle (2002) aumentó el dinamismo limitado existente en las correlaciones, a través del modelo de DCC, para capturar los cambios en la persistencia de la volatilidad a corto y largo plazo, traducido en una mayor percepción de las variables y menor margen error de ajuste, de modo que se obtienen resultados más concretos, con mayor confianza y más cercanos a la realidad.

Utilizando el modelo DCC, las correlaciones condicionales dinámicas en el tiempo se extraen del componente de varianza, para proporcionar una estimación de los comovimientos dinámicos de los bonos y CDS a lo largo del tiempo. Estas series se usan, después, en regresiones diferenciadas y por niveles para tener una dinámica y un nivel de co-movimiento entre ambos a lo largo del tiempo.

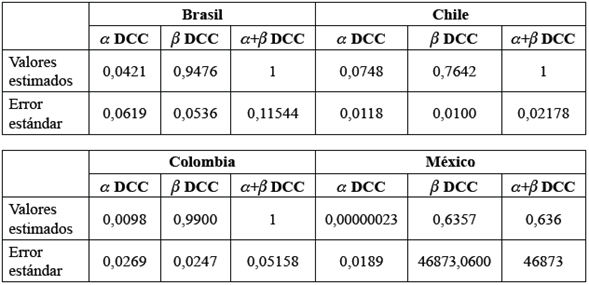

En la Tabla 4, se observan los valores correspondientes para α y β.

Tabla 4 Valores estimados de correlación condicional dinámica (bonos y CDS)

Fuente: elaboración propia.

En cuanto a la ecuación del DCC, al ser la estimación de β cercana a 1, puede inferirse que las correlaciones son altamente persistentes, lo cual implica una alta relación entre ambos instrumentos financieros, a lo largo del tiempo de estudio. Sin embargo, como se indica en la Figura 4, se presenta una variación considerable en las correlaciones, donde la tendencia general es decreciente, lo que indica correlaciones negativas en los últimos años de la muestra e indica un comportamiento inverso entre los rendimientos de los bonos y los CDS.

Por ello, a pesar de que el coeficiente es positivo en algunos momentos, en la medida en que se acerca al presente, las correlaciones condicionales van disminuyendo y, con ello, su comportamiento a la par entre el mercado de bonos y CDS para Brasil, Chile y Colombia. Por otro lado, México es la excepción, si bien sus pares latinoamericanos presentan un comportamiento similar, para ese país, las correlaciones tienden a ser estables y con poca variación en los últimos años, pues es cercana a cero y coincide con la conclusión de la causalidad de Granger, donde puede observarse la poca relación en el comportamiento entre su bono y su CDS.

Debe aclararse que los spreads de los CDS incorporan una prima al riesgo ocasionado por percepción de los inversores, atada al comportamiento del riesgo crediticio del activo subyacente, más que en fundamentales económicos. Los bonos pueden verse afectados por diferentes factores económicos tanto en el corto como en el largo plazo. Noticias sobre alteración del orden público; cambios abruptos en el gabinete del Gobierno (en especial en el Ministerio de Hacienda y Crédito Público); cambios políticos; evolución de la política fiscal; las finanzas del Gobierno y las perspectivas de sostenibilidad de la deuda pública y las decisiones de política monetaria del Banco Central de cada país y el cumplimiento de la meta de inflación, entre otras, todas son variables cuyo desempeño puede afectar los precios a los que se negocian los bonos de deuda pública.

La suma de los parámetros del modelo DCC (+) es mayor que cero (lo que significa que la correlación condicional entre los bonos y los CDS no es constante). En realidad, al ser una suma igual o cercana a 1, indica que las varianzas condicionales son altamente persistentes y definen un efecto significativo no solo para la volatilidad futura tanto en el corto como en el largo plazo, lo cual permite abrir la posibilidad de realizar pronósticos, a partir de los resultados obtenidos en este estudio. En la Tabla 4, puede observarse una trayectoria de tiempo altamente volátil de correlación condicional entre los activos estudiados, esto reafirma un comportamiento inverso entre ambos instrumentos para Colombia, Chile y Brasil.

CONCLUSIONES

Es clara la correlación condicional dinámica entre los rendimientos de los bonos de deuda soberana y los rendimientos de los CDS, que cambia en el tiempo para Brasil, Chile y Colombia. En los resultados, se encontró una variación considerable en las correlaciones, donde la tendencia general es decreciente, con correlaciones negativas en los últimos años de la muestra. Ello, a excepción de México, que presenta correlaciones positivas estables y cercanas a cero, lo cual refleja su historial de políticas fiscales y monetarias cautelosas que han contribuido a que el país mantenga bajos niveles de déficits gubernamentales e inflación, así como moderados niveles de deuda fiscal y externa. La combinación de políticas económicas previsibles y una economía flexible han permitido a México ajustarse a las cambiantes condiciones globales, caracterizadas por un marcado descenso en el precio del petróleo y la depreciación de la moneda local, al tiempo que mantiene un crecimiento estable y baja inflación.

A pesar de que el coeficiente es positivo en algunos momentos para Colombia, Chile y Brasil, como a finales de 2013, cuando disminuyó la calificación soberana con perspectiva negativa a la calificación de la deuda del país en moneda local. Ello encareció el precio de los CDS en esa época y disminuyó las perspectivas de inversión, lo que afectó negativamente el precio de los bonos. En la medida que se acerca al presente, las correlaciones condicionales van disminuyendo y se presenta un comportamiento inverso entre el mercado de bonos y CDS para estos países. Este fenómeno inverso se ve afectado por la mejoría de las calificaciones crediticias de deuda pública, la cual, para 2010, se encontraba en BB+, pasó a BBB- en 2013 y 2014 y se estabilizó en BBB de 2014 a 2018 para Colombia, según la Anif.

Ahora bien, para Brasil, Standard & Poors otorga una buena calificación en 2013 de BBB; sin embargo, a partir del caso de Odebrecht se aumentó el riesgo de incumplimiento de Brasil, de modo que pasó a BB- desde 2016. Chile por su parte, mantiene su calificación desde 2017, respaldado por su historial de políticas macroeconómicas sólidas, una buena democracia y un correcto ejercicio de la Ley, con lo que el país ha mantenido una continuidad de sus políticas económicas clave, a pesar de los cambios en el gabinete de su de gobierno. El valor de los CDS ha disminuido hacia el presente gracias a dicha mejora en la calificación y su caída del riesgo de inversión. Esto, a su vez, genera un buen comportamiento del precio de los bonos, en general.

Los resultados obtenidos del modelo DCC y la prueba de causalidad concuerdan con las situaciones de los países analizados aquí y sus calificaciones, lo cual confirma su adecuado uso para este tipo de análisis y afirma la inclusión de los cambios en la persistencia de la volatilidad a corto y largo plazo. Ello cobra sentido, al considerar que, teniendo mayor percepción de las variables y menor margen de error de ajuste y, como se menciona en la descripción del modelo, se obtienen resultados más concretos, con mayor confianza y más cercanos a la realidad.

El desarrollo de esta investigación crea nuevos interrogantes, por ejemplo, el uso de los CDS como método de cobertura ante variaciones en el precio de los activos subyacentes, tanto en Colombia como en otros mercados emergentes (Brasil, México y Chile). El resultado de esta investigación en estos mercados sirve de guía para que surjan nuevas investigaciones acerca de los mercados latinoamericanos en general; el impacto de los CDS en índices accionarios locales, iniciativas para la búsqueda de métodos de valoración de los CDS que permitan dar una estimación más precisa de su precio y su estimación de comportamiento futuro. Usar los CDS como herramienta de cobertura entre dos mercados en función del tiempo abre un análisis hacia el comportamiento y el uso de variables como la probabilidad de default, predicciones del comportamiento de los bonos soberanos y del mercado de divisas que impactan en la deuda externa, usando otros modelos econométricos dentro de la familia GARCH o modelos más robustos y parsimoniosos que permitan el análisis de estas variables, como fuente de estudios adicionales que complementarían los resultados de la presente investigación.