Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

INTRODUCCIÓN

La crisis económica y financiera derivada de la pandemia de COVID-19 se extendió por la inmensa mayoría de los países del mundo, los cuales se encuentran en recesiones y, en algunos casos, en depresiones económicas sin precedentes. En Colombia, la caída del producto interno bruto (PIB) en el segundo trimestre de 2020 de 15,7 % comparado con el mismo trimestre del año anterior, junto al intenso crecimiento del desempleo, que pasó de 10,25 % a alrededor del 20 % entre marzo y junio del mismo año, indican que los efectos de la pandemia han sido siniestros en términos productivos y sociales.

Este artículo analiza la integración financiera de la economía colombiana a partir de un esquema teórico heterodoxo, basado en las manifestaciones de la financiarización subordinada, como condiciones iniciales de vulnerabilidad externa e fragilidad financiera, las cuales son determinantes significativos de la dinámica macroeconómica de Colombia, afectada por la crisis de COVID-19. A manera de hipótesis, se plantea que los efectos de la crisis, por un lado, evidencian las relaciones asimétricas dentro del sistema monetario internacional jerarquizado y, por otro, profundizan las condiciones de vulnerabilidad, ante la dinámica de los ciclos de capital, los desequilibrios de la balanza de pagos y la posición internacional de la inversión de las economías periféricas, como la colombiana.

En años recientes ha habido una creciente literatura preocupada por comprender las diferentes implicaciones de la financiarización global para economías capitalistas avanzadas y periféricas1, caso de América Latina. Bajo el nombre de financiarización subordinada, un grupo de autores (principalmente marxistas y poskeynesia-nos) ha destacado la posición dependiente que estas economías tienden a asumir en la "división internacional de las finanzas" (Lima, 2013).

En general, esta literatura destaca los efectos de la integración financiera subordinada en la dinámica macroeconómica, caracterizada por un elevado grado de vulnerabilidad externa, volatilidad de los flujos de capital y la inestabilidad del tipo de cambio, entre otros. Una de las manifestaciones sintéticas más relevantes, está asociada la transferencia de riqueza financiera de los países periféricos a los países centrales a partir de la composición y comportamiento de las transiciones corrientes, así como de los stocks de activos y pasivos de sus balances externos.

El artículo está estructurado en cuatro secciones, incluida la introducción. En la segunda sección se retoman los aspectos más generales de la literatura de financiarización subordinada, a partir del análisis de la integración financiera de la economía colombiana en el periodo de 1990-2020. En la tercera sección se describen algunos efectos esperados de la crisis de COVID-19, a partir de las condiciones iniciales de vulnerabilidad externa e inestabilidad financiera de la economía colombiana, derivadas de las relaciones asimétricas en el sistema monetario internacional jerarquizado, la dinámica de los flujos de capital y de las principales variables de los sectores externo y financiero. Por último, se presentan algunas consideraciones finales.

INTEGRACIÓN FINANCIERA SUBORDINADA Y TRANSFERENCIA DE RIQUEZA EN COLOMBIA

A partir del análisis de los hechos estilizados de la dinámica del sector externo entre 1990 y 2020, se presentan las principales características de la integración financiera de la economía colombiana destacadas por la literatura de la financiarización subordinada. En este sentido, es aplicada la metodología desarrolla por Akyüs (2021) para estimar la transferencia de riqueza financiera de Colombia hacia los países centrales, como una de las manifestaciones sintéticas de dicha integración.

El patrón de integración financiera subordinada de las economías periféricas en el contexto de globalización tiene como característica el gran aumento de los flujos de capital y un cambio en su composición en las últimas décadas. Los ciclos internacionales de capital son determinantes en ese proceso, al constituir la fuente de la expansión de los activos y pasivos externos, el aumento de la presencia de inversores extranjeros en los mercados domésticos y mayor participación de inversionistas institucionales. Aquí, se busca mostrar que esta integración financiera condiciona el desempeño macroeconómico, profundiza la fragilidad financiera y la vulnerabilidad externa.

Esa integración ha ampliado la exposición de las economías periféricas a las fases de expansión y contracción de los ciclos internacionales de capital, los cuales se asocian a la naturaleza del dólar como dinero mundial (Painceira, 2012), la política monetaria de los países centrales, especialmente de Estados Unidos (Rey, 2015), y el grado de aversión o apetito de riesgo en los mercados financieros que, a su vez, influencian las decisiones en la asignación de la riqueza de los inversionistas internacionales (De Conti et al., 2013). Al respecto, Vasudevan (2009) analiza que los flujos de capital privados en los mercados emergentes (principalmente latinoamericanos) funcionan de manera cíclica, como un mecanismo de válvula de escape, en la que se persevera en el papel internacional del dólar y, al mismo tiempo, se exporta fragilidad financiera a la periferia.

En las fases de auge, generalmente asociada con expansión del crédito, bajas tasas de interés en los países centrales y mayor búsqueda de rentabilidad en aplicaciones en monedas periféricas, los activos financieros en dichas economías tienden a inflarse, mientras las tasas de cambio tienden a revaluarse. En las fases de reversión del ciclo, relacionada con un aumento en las tasas de interés de los países centrales, una mayor aversión al riesgo o preferencia por la liquidez de los inversores internacionales, las finanzas revelan su carácter disfuncional, al procurar activos seguros (Painceira, 2012), principalmente en dólares, como forma de preservar el valor de la riqueza. Este movimiento, conocido como "fuga para la calidad", está acompañado por una abrupta interrupción en el crédito y liquidación de posiciones en activos denominados en monedas periféricas, proceso conocido, a su vez, como sudden stops (De Conti et al., 2013), lo que genera una deflación de los activos financieros y una intensa devaluación del tipo de cambio.

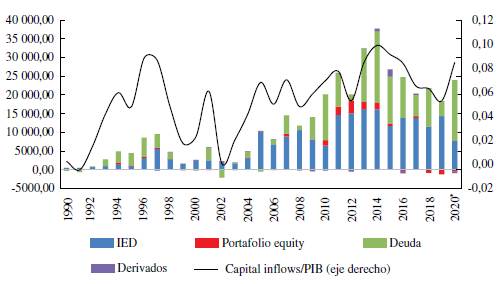

El comportamiento de los capital inflows (Figura 2) en la economía colombiana, es consistente con el intenso aumento de los flujos de capital a las economías emergentes apuntado por Kaltenbrunner y Painceira (2018) y Bortz y Kaltenbrunner (2018). Movimientos han tendido un incremento sin precedentes en las dos primeras décadas del siglo XXI, así como los cambios en su composición, teniendo un importante crecimiento de los flujos de deuda2 y de portafolio de corto plazo, especialmente después de la crisis de 20083.

*Datos provisionales. Fuente: elaboración propia, a partir de IFM Data y Milesi-Ferretti y Lane (2017).

Figura 1 Capital inflows y sus componentes, Colombia (1990-2020)

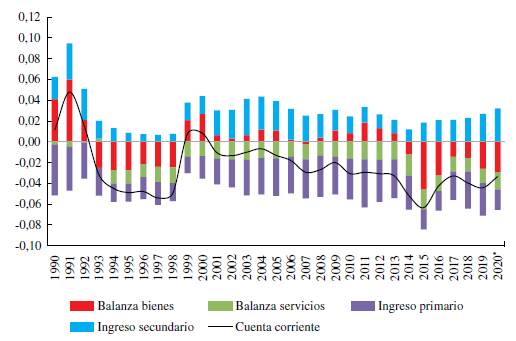

*Datos provisionales. Fuente: elaboración propia a partir de IFM Data.

Figura 2 Cuenta corriente y sus componentes (como porcentaje del PIB), Colombia (1990-2020)

La dinámica de auge y contracción de los capital inflows se intensifica en el periodo posterior a la crisis, cuando las políticas monetarias son extraordinariamente flexibles en las economías centrales, por medio de la aplicación del quantitative easing y la reducción de las tasas de interés de corto y largo plazo, a niveles cercanos a 0 %. Al respecto, Ivanova (2020) plantea que las políticas monetarias no convencionales, principalmente en Estados Unidos, motivaron la búsqueda de nuevas fuentes de ganancia por medio de los crecientes flujos de capital privados a economías periféricas. El comportamiento de los capital inflows durante la pandemia se analiza con mayor detalle en la siguiente sección.

A partir de 2014, año en que la política monetaria norteamericana inició su "normalización" (conocido como taper tantrum), por medio de la retirada gradual del estímulo en la compra masiva de títulos de deuda y aumentos de la tasa de interés, los flujos de capital a estas economías se vieron reducidos, los cuales fueron aún más contraídos por la caída abrupta de los precios de las commodities.

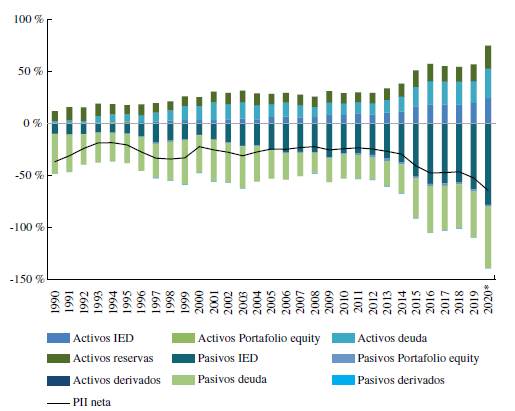

El aumento del tamaño y los cambios en la composición de los flujos de capital está relacionado, a su vez, con importantes expansiones de los stocks de activos y pasivos externos de economías periféricas. Los activos brutos de la economía colombiana han crecido significativamente no como consecuencia de acumulación de superávits en la cuenta corriente (Figura 2), sino como resultado de mayores flujos de capital que, en condiciones de menores tasas de interés internacionales, logran apalancar inversiones en activos externos en otras monedas periféricas, procurando mayor rendimiento y rentabilidad (Akyüz, 2021). Por su parte, los pasivos externos brutos crecieron a un mayor ritmo que los activos externos brutos, lo que deterioró la posición internacional de la inversión (PII) (Figura 3). En cuanto a su composición, los pasivos externos fueron impulsados por mayores inversiones directas, endeudamiento y, en menor medida, inversiones de portafolio (equity) y derivados financieros.

*Datos provisionales. Fuente: elaboración propia a partir de IFM Data.

Figura 3 Posición internacional de la inversión y sus componentes (como porcentaje del PIB), Colombia (1990-2020)

Con el rápido crecimiento de los balances externos, la renta primaria de las inversiones asociadas a los pasivos y activos se vuelve más significativa, en comparación con los ingresos obtenidos por la balanza de bienes y servicios dentro de la cuenta corriente (Figura 2), lo que deteriora la posición neta en la PII (Figura 3). A su vez, la ampliación de los balances externos ha vuelto más vulnerable a las economías periféricas, como la colombiana, ante los cambios en las condiciones financieras internacionales y movimiento de las tasas de interés de los países centrales, que alteran los precios de los activos financieros y las tasas de cambio, no solo a través de impactos en los flujos de capital, sino también al alterar el valor de los stocks de activos y pasivos brutos, así como las posiciones netas de las rentas de la inversión (Akyüz, 2021; UNCTAD, 2019).

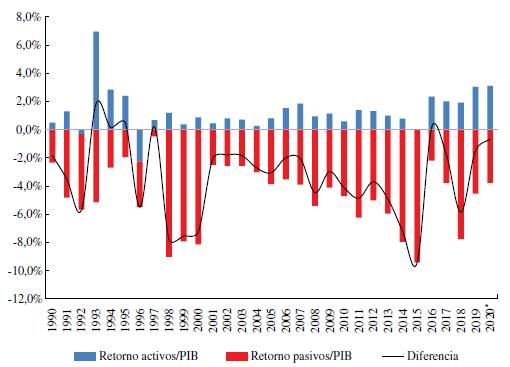

Las disparidades de las PII y los saldos de las rentas de inversiones entre las economías centrales y periféricas implican diferencias significativas en las tasas de rendimiento de los activos y pasivos brutos, tal como resalta Akyüz (2021). En el caso de la economía colombiana, las tasas de rendimiento de los pasivos superan el rendimiento de los activos en el periodo analizado de 1990 a 2020. En todo el periodo, el rendimiento promedio de los activos fue de 3,82 %, mientras que el de los pasivos fue de 7,74 %, lo cual corresponde a una diferencia de 3,92 %. Es importante destacar el cambio en las tasas de rendimiento en el periodo previo y posterior a la crisis financiera de 2008: entre 1990 y 2007, la diferencia entre estas fue de -3,83 %, mientras que entre 2008 y 2020 fue de -4,04 %.

TRANSFERENCIA DE RIQUEZA FINANCIERA

Como se anotó, la composición de los activos y pasivos es relevante, dado que en general los activos externos están denominados en dólares; mientras una parte creciente de los pasivos es denominada en monedas domésticas4. Para compensar la diferencia de liquidez entre monedas centrales y periféricas, las tasas de interés locales son mayores y ofrecen mayores ganancias de capital, a partir de las variaciones de las tasas de cambio. Por ello, los pasivos externos de estas economías en general ofrecen un mayor rendimiento, lo que expresa la posición subordinada de esas economías en las finanzas internacionales, asociadas a su naturaleza de mayor riesgo y de corto plazo.

Al respecto, las apreciaciones del tipo de cambio en las fases de auge en los ciclos financieros "generarían pérdidas de capital y deteriorarían las posiciones internacionales de la inversión netas [de los países periféricos], al tiempo que generarían ganancias de capital para los tenedores de sus activos en moneda local" (Akyüz, 2017, p. 24). Además, los efectos de las apreciaciones del tipo de cambio podrían desencadenar en mayores flujos de capital, que contribuyen a inflar el precio de los activos en forma de burbujas, reforzando el proceso. Ya en las fases de contracción del ciclo, las depreciaciones de los tipos de cambio se asociarían con un aumento en la vulnerabilidad externa ante sudden stops de los capital inflows que tendrían efectos patrimoniales negativos por medio del currency mismatch (Palludeto y Abouchedid, 2016).

El comportamiento de la tasa de cambio colombiana es consistente con la dinámica descrita, al presentar, en un primer momento, una revaluación durante el boom de las commodities desde 2002 hasta 2014, año en que hubo una intensa caída en el precio de los productos primarios (principalmente el petróleo) e inició la normalización de la política monetaria de la Reserva Federal de Estados Unidos. En un segundo momento, la tasa de cambio se depreció intensa y rápidamente (de 1900 pesos colombianos por dólar en 2014 hasta alrededor de los 3750 pesos en junio de 2020) ante fuga masiva de los flujos de capital, especialmente entre marzo y junio de 2020, periodo en que los efectos de la crisis del COVID-19 se hicieron manifiestos.

El diferencial entre las tasas de interés, la dinámica de la tasa de cambio y las diferencias entre los tamaños y composiciones de los activos y pasivos implican una transferencia de riqueza financiera de los países periféricos a los países centrales. Al aplicar la metodología propuesta por Akyüz (2021) 5, para el caso colombiano, en el periodo 1990-2020, se encuentra que el retorno sobre los activos fue de 4,62 % mientras el retorno de los pasivos fue de 8,02 %, lo que corresponde a una diferencia promedio de -3,4 %. En el periodo precrisis (1990-2007), se tiene que esta diferencia fue de -2,75 % y en el periodo posterior (2008-2020) fue de -4,32 %.

Una parte de la transferencia se debe a los diferenciales de rendimiento (en dólares) y otra parte es consecuencia de pérdidas de capital en activos y pasivos existentes. Al estimar la transferencia de riqueza en términos del PIB en Colombia entre 1990 y 2020, se encuentra que esta fue en promedio 3,3 %, lo que corresponde a una transferencia total de 215 mil millones de USD. Esa transferencia es muy significativa al compararla con el valor del PIB nominal de 2020 que fue de 271 mil millones de USD. En los periodos de crisis económica y contracción de los ciclos internacionales de capital, por lo general, se asocian con mayor transferencia de riqueza, como se observa en los años 1999-2000, 2008 y 2014-2015. A manera de hipótesis, es de esperarse que para los años poscrisis del COVID-19, esta transferencia sea significativamente alta, dados los efectos cambiarios de la intensa desvalorización sobre los stocks de activos y pasivos externos, así como en los cambios en su tamaño y composición.

*Datos provisionales. Fuente: elaboración propia a partir de IFM Data y Akyüs (2021).

Figura 4 Tasas de retorno de activos/pasivos externos y transferencia de riqueza financiera (como porcentaje del PIB)

ACUMULACIÓN DE RESERVAS INTERNACIONALES E INTEGRACIÓN FINANCIERA SUBORDINADA

En la literatura de la financiarización subordinada, se ha destacado otra manifestación de la integración financiera de los países periféricos, relacionada con la estrategia de acumulación de reservas internacionales y sus efectos en la estructura financiera de dichos países. Esta acumulación, especialmente en dólares, ha sido demostrada de manera convincente por Lapavitsas (2013) y Kaltenbrunner y Painceira (2018), como un mecanismo de financiarización subordinada. De hecho, este proceso está asociado a una transferencia de valor entre los países:

Issuing quasi-world-money has become an international mechanism for the rich to extract value from the poor in the context of financialisation and free capital-flows. In this sense, reserve-accumulation is an exploitative process, a form of tribute accruing passively to the issuer of quasi-world-money. (Painceira, 2012, p. 200)

El incremento de los capital inflows significó no solo la ampliación de los balances externos de estas economías y cambios en su composición, sino también una excesiva acumulación de reservas internacionales independientemente de su saldo en cuenta corriente. Esta acumulación es consecuencia de la posición inferior de las monedas periféricas en el sistema monetario internacional jerarquizado, y ocurre por motivos precaucionales a las fases de contracción del ciclo de capital, especialmente en los momentos de crisis, cuando las masivas fugas de capital son abruptas y repentinas, por lo que genera efectos desestabilizadores en los países periféricos. En efecto, las reservas internacionales en Colombia se incrementaron de 4 mil millones a 58,7 mil millones de USD entre 1990 y 2020.

Además, la expansión de los flujos de capital creó "presiones insostenibles en la liquidez interna, en los precios de los activos y el tipo de cambio" (Kaltenbrunner y Painceira, 2018). Esto llevó a las autoridades monetarias a realizar operaciones de esterilización por medio de acuerdos de recompra, utilizando títulos de deuda pública para drenar el exceso de reservas bancarias.

Es decir, un efecto colateral de la acumulación excesiva de reservas internacionales deriva en el aumento de la deuda pública, como evidencia el caso colombiano, dado que la deuda neta del sector público no financiero (SPNF) pasó de 7,4 % a 29,3 % del PIB en entre 1994 (diciembre) y 2020 (marzo). Como particularidad del caso colombiano con respecto a otros países latinoamericanos (como Brasil), es importante señalar que la deuda externa se ha mantenido elevada e, incluso, se incrementa. La deuda externa neta del SPNF pasó de 12,5 % a 27,5 % en el mismo periodo.

La esterilización de las reservas se realizó por medio de las operaciones repo, títulos rentables y de corto plazo, que permitieron a los bancos ampliar sus activos y apalancar más sus pasivos por medio de emisión de nuevas obligaciones. A su vez, esto permitió que los bancos tuvieran mayor grado de maniobra y reducción de riesgos, dado que sus activos financieros eran revendibles fácilmente y a un bajo costo, al acceder a la liquidez del Banco de la República, lo que significó una mayor capacidad para captar recursos extranjeros, lo cual contribuye a las masivas entradas de capital y refuerza la transferencia de riqueza a los países desarrollados, dadas las diferencias de rendimientos.

En efecto, según información del Ministerio de Hacienda y Crédito Público, a agosto de 2020, la tenencia de los títulos de deuda públicos se distribuyó de la siguiente manera: los fondos de pensiones tenían el 30,79 % de los títulos; los bancos comerciales, el 14,7 %; y el resto del sector financiero, el 9,74 %. En total, el sector financiero en sus diversos actores concentraba el 55,23 % de los títulos de deuda pública; los fondos de capital extranjero, el 22,93 %; mientras el sector privado tenía el 8,08 % y el sector público, el 13,76 %.

Por otro lado, como anotan Bonizzi et al. (2020), la naturaleza de corto plazo de sus nuevos activos generó "que los préstamos a largo plazo (riesgosos) al sector productivo fueran desplazados por préstamos a los hogares (menos riesgosos) a corto plazo", con el objetivo de emparejar el vencimiento de su financiación con sus posiciones de activos y obtener un alto rendimiento. En suma, la acumulación de reservas internacionales

contributed to the financialization of banks (reflected in an expansion of balance sheets and increase in market funding) and households (through consumption loans) [...]. Domestic banks used the sterilization bonds issued by the central banks to (a) increase their own short-term funding and (b) use this short-term funding to increase their lending to households. (Bonizzi et al., 2020, p. 9)

En efecto, el endeudamiento de los hogares colombianos (crédito al consumo + vivienda) se incrementó sustancialmente en el período 2005-2020, al pasar de 47 billones a 260 billones de pesos (en precios constantes de 2020). Según el Reporte de Estabilidad Financiera del Banco de la República (2020), el endeudamiento de las familias creció en términos reales más de 5,12 veces, mientras que el PIB (a precios constantes) creció 1,7 veces y el PIB per cápita 1,45 veces en el mismo periodo.

Las consecuencias del creciente endeudamiento de las familias se asocian a las dificultades derivadas del default (moratoria) para la captación de nuevos créditos, financiamiento y acceso a bienes y servicios en general, porque la porción del pago de interés y aportes al capital se amplía con respecto al ingreso familiar. Al respecto, según la información de la Superintendencia Financiera de Colombia (2020), el indicador de cartera riesgosa fue de 8,9 % en mayo, pero proyectaba que a diciembre de 2020 llegaría 24,2 %. Este índice es solo comparable con el nivel observado en junio de 2002 (después de la crisis de 1999), cuando fue de 25 %.

Estos resultados indican un cambio en el comportamiento de los bancos en los últimos años, en los que la estrategia se orienta cada vez más hacia el crédito a los hogares, dirección que se explica, en gran medida, por la expansión del colateral de los bancos comerciales producto de la financiarización subordinada.

ENDEUDAMIENTO DE CORPORACIONES NO FINANCIERAS Y DESINDUSTRIALIZACIÓN PREMATURA

Las altas tasas de interés internas, junto con efectos de la volatilidad de los flujos de capital y del tipo de cambio implican también otra manifestación de la integración financiera subordinada de los países periféricos, relacionada con el mayor endeudamiento de las corporaciones no financieras (CNF) en moneda extranjera, principalmente en dólar, el dinero mundial. La mayor participación de las CNF en los mercados financieros internacionales se ha traducido en una expansión de sus operaciones tanto en sus activos, por medio de aplicaciones en el mercado de derivados financieros para protegerse de los movimientos adversos del tipo de cambio, como en sus pasivos, incrementado su endeudamiento en moneda extranjera en mercados trasnacionales (Caldentey et al., 2019), especialmente desde la crisis financiera mundial (Kaltenbrunner y Painceira, 2018). En efecto, según el Reporte de Estabilidad Financiera del Banco de la República de Colombia (Banrep, 2020), la deuda del sector CNF en dólares, aumentó de 8 % del PIB en 2008 a 16,7 % en 2019.

Este mayor endeudamiento en dólares evidencia las tensiones existentes entre la financiación en dólares y en monedas periféricas, las cuales demuestran mayor fragilidad a presiones latentes de depreciación y a probables pérdidas de valor repentinas en periodos de turbulencia financiera (Kaltenbrunner y Painceira, 2018). Asimismo, el mayor endeudamiento en mercados de capital extranjeros se asocia con la subordinación monetaria, debido a que las altas tasas de interés domésticas y activos de corto plazo en moneda nacional motivan a dichas corporaciones recurrir al financiamiento en moneda extranjera. En este sentido, los inversionistas son reacios a comprometer fondos a largo plazo en monedas domésticas o usarlas como monedas de financiación, por lo que, según Kaltenbrunner y Painceira (2018), contribuye a consolidar la posición subordinada de las monedas periféricas dentro del sistema monetario internacional. Al respecto, al analizar el endeudamiento de 2241 NFC en América Latina, Caldentey et al. (2019) destacan que las grandes empresas emisoras de bonos se encuentran en una posición financiera más fragilizada y, a menudo, asociada a posiciones especulativas o ponzi.

El deterioro de la situación financiera de las NFC tiene implicaciones macroeconómicas significativas, como la relación negativa entre el flujo de caja de estas empresas y la inversión productiva, lo que puede estar asociado a menor tasa de inversión en estos países. Este resultado coincide con los hallazgos de Demir (2009), que examina los casos de Argentina, México y Turquía, para evidenciar que las inversiones financieras han desplazado inversiones reales, lo cual reduce la acumulación de capital en su esfera productiva.

La posición subordinada y la estructura productiva heterogénea de los países periféricos a nivel mundial no solo determinan las características de estas economías en la integración financiera contemporánea, sino que, como argumentan Bortz y Kaltenbrunner (2018), la financiarización ha contribuido a reforzar dicha subordinación y profundizar el desarrollo desigual al reducir el grado de autonomía de las políticas económicas de los países periféricos, limitando su capacidad de superar su condición socioeconómica (Palludeto y Abouchedid, 2016).

La volatilidad de los precios de los activos internos y de las variables macroeconómicas claves, como la tasa de interés y el tipo de cambio, influyen en las decisiones de inversión productiva y en el desempeño del crecimiento económico y el nivel del empleo. En especial, se destaca que los patrones de comportamiento del tipo de cambio de monedas periféricas, usualmente utilizadas en operaciones especulativas y de carry trade, implican en periodos sostenidos de apreciación, seguidos por depreciaciones repentinas, lo que tiene un efecto perjudicial. En conjunto, estos elementos contribuyen al proceso de desindustrialización prematura6 de las economías latinoamericanas (Rodrik, 2016).

En cuanto a la economía colombiana, Botta et al. (2016) han analizado el proceso de desindustrialización como un fenómeno asociado a la enfermedad holandesa financiarizada (EHF), desarrollado por Botta (2015). En su contribución, parte de los conceptos de enfermedad holandesa tradicional, adicionando los efectos de abundantes flujos de capital orientados a los recursos naturales sobre la estabilidad macroeconómica de las economías receptoras. De esta manera, los abundantes flujos afectan directamente la estructura productiva de las economías periféricas y su potencial de crecimiento. En un régimen de tipo de cambio flexible, la inversión extranjera a largo plazo puede inducir la apreciación del tipo de cambio, los cuales afectan la rentabilidad de la manufactura nacional, reduce su competitividad externa y la lleva a perder participación con respecto al sector de recursos naturales.

EFECTOS DE LA CRISIS DEL COVID-19

El rápido contagio del coronavirus fue un importante detonante para que la crisis financiera se extendiera a la mayoría de los países del mundo, los cuales se encuentran en un estado de recesión histórica como consecuencia de severas contracciones en la producción y el empleo, por lo que la actual crisis es comparada con la gran depresión de 1929 (Casilda-Béjar, 2020). Las medidas de contención del virus aplicadas en los países antes del desarrollo de las vacunas obligaron la paralización parcial o total de las actividades productivas y del comercio internacional, lo que configuró una interrupción temporal en las cadenas de suministro mundial, lo que dejó en evidencia algunas contradicciones estructurales del capitalismo contemporáneo, a través de canales comerciales y financieros (Bortz et al., 2020).

En primer lugar, se destaca la naturaleza del dinero fiduciario dentro de la globalización financiera y comercial, iniciada al final de la década de 1970. La expansión y consolidación de las cadenas globales de valor, lideradas por grandes conglomerados y corporaciones financieras que controlan la tecnología y la propiedad intelectual de los principales segmentos involucrados en la producción de bienes y servicios, se construyeron sobre la base de cadenas de crédito o promesas de pago futuro, vinculadas a un flujo de renta que sustenta la circulación del capital y la capacidad de suministro del consumo mundial.

Con la abrupta caída de 30-40 % de la producción manufacturera en la mayoría de los países industrializados, dichas cadenas de suministro mundial (con elevada concentración en China y el sudeste asiático) sufren una severa interrupción, dejando temporalmente sin un sustento material el flujo de renta que mantiene el funcionamiento del crédito como medio de pago (tanto para la producción como para el consumo), generando una corrida para la liquidez o una disputa de medios de pago mundialmente aceptados para la liquidación de contratos y deudas contraídas durante el proceso de circulación y acumulación de capital.

Es decir, la crisis del coronavirus impuso la necesidad de adquirir dinero mundial, representado en la globalización financiera por el dólar y títulos del tesoro americano, dado que en periodos de turbulencia solo este, y no el crédito, puede cumplir con los atributos del equivalente universal dentro de la producción social. De esta manera, los agentes financieros que se encuentran altamente apalancados en deudas de alto riesgo se ven obligados a vender y liquidar posiciones de activos para corresponder con los compromisos adquiridos y pasivos acumulados, buscando perseverar el valor de su riqueza financiera. Por ese motivo, las bolsas de valores cayeron intensamente durante los meses de marzo y abril del 2020.

La rápida respuesta de las autoridades monetarias en los países centrales, comenzando por la Reserva Federal de Estados Unidos y, enseguida, acompañada por el Banco Central de Inglaterra, el Banco Central Europeo y el Banco Central de Japón fue la aplicación de políticas económicas basadas en los mismos presupuestos teóricos de las políticas monetarias no convencionales, desarrolladas desde la crisis financiera de 2008, donde se destaca el denominado quantitative easing.

Ivanova (2018) describe que dichas políticas tienen como objetivo el aumento de los precios de activos financieros y restaurar las cadenas de crédito, reducir su costo y aumentar el gasto agregado de la economía por medio de la reducción de la tasa de interés (en el corto y largo plazo) y la compra directa de títulos públicos y privados. Esto genera una ampliación del balance de los Bancos Centrales y una consecuente expansión monetaria. Sin embargo, los resultados de tales políticas han sido controvertidos por varios estudios empíricos resumidos por Ivanova (2018), dado que se encuentra que han contribuido a la inflación de burbujas financieras mayores, por una profunda alteración en los precios de activos, asociados a mecanismos especulativos como la recompra de acciones, apalancados en un exceso de liquidez con tasa de interés nula respaldados por la FED y amplificados por otros bancos centrales de países desarrollados, sin que se traduzcan en mayores inversiones productivas. En palabras de esta autora,

The resultant global portfolio rebalancing has not only weakened the link between asset price movements and macro-economic fundamentals but brought about a considerable disconnect between asset prices and asset valuations. This disconnect is a key feature of asset prices bubbles, when the purchase and sale of assets can no longer be justified on the basis of their expected return. A major problem with artificially propping up asset prices is the clear and present danger of a subsequent fall. (Ivanova, 2018, p. 272)

De igual manera, Ivanova (2018; 2020) resalta que la aplicación de las PMNC no se tradujo en una mejoría en el nivel de empleo ni en su calidad. A su vez, la remuneración salarial en términos reales mostró un relativo estancamiento; mientras que la distribución del ingreso y la riqueza se deterioró significantemente desde 2008, dado que los activos financieros tienden a valorizarse más que los activos reales (como los bienes inmobiliarios).

Las políticas monetarias aplicadas en la actual crisis del coronavirus están basadas en mecanismos semejantes a los usados en la gran recesión de 2008, pero en una escala superior y proporcional al tamaño de la burbuja de deuda mundial inflada desde entonces (Vernengo y Nabar-Bhaduri, 2020). Por medio de la flexibilización cuantitativa "ilimitada e infinita", la FED ha ampliado su balance a un valor histórico de 7,5 billones de dólares en agosto de 2020, como consecuencia de la compra directa de títulos soberanos, títulos de deuda privados (inclusive sin grado de inversión), el establecimiento de líneas de intercambio de divisas (swaps) para promover liquidez varias economías desarrolladas y emergentes (excepto China), entre otros mecanismos de expansión monetaria.

En general, la actuación de la FED en la crisis del coronavirus ha dejado en evidencia la hegemonía del dólar como dinero mundial dentro del sistema monetario internacional, al tiempo que profundiza la fragilidad financiera asociada a mayores niveles de endeudamiento de corto plazo y alto riesgo, creando mayores burbujas financieras (Barbosa-Filho e Izurieta, 2020). Ante el funcionamiento inestable de la economía y los sistemas bancarios (oficiales y a la sombra) cada vez más inter-conectados, esta contradicción estructural del dólar tiene considerables efectos sobre la vulnerabilidad externa de países periféricos como Colombia.

Crisis financiera del coronavirus, países periféricos y economía colombiana

Una segunda contradicción evidenciada en la crisis del coronavirus se asocia a la relación asimétrica del dólar con las restantes monedas del sistema, dado que se presenta, al mismo tiempo, como dinero mundial y como moneda nacional (Brunhoff, 2005). Es decir, el dólar persigue objetivos locales, pero tiene significativos efectos para resto del sistema internacional (Vasudevan, 2008; 2017). Como se mencionó, en periodos de crisis, el dólar es altamente demandado como refugio seguro en función de su carácter de reserva internacional de valor. En consecuencia, el dólar tiende a valorizarse con respecto a las restantes monedas del mundo, como sucedió entre marzo y abril, cuando las tasas de cambio llegaron a mínimos históricos en la mayoría de los países, especialmente en las economías periféricas y en algunas centrales. La pandemia de COVID-19 generó la mayor salida de capitales de la historia, según reportó el Bank for International Settlements (BIS, 2020a).

Como destacan varios informes del BIS (2020b), un dólar fuerte implica un aumento en las tasas de interés asociadas al resto de las monedas, lo cual generan encarecimiento del endeudamiento, ya que los pasivos en dólares se valorizan, mientras que los activos en monedas domesticas se desvalorizan. Por otra parte, la actividad económica y los flujos comerciales se contraen, haciendo del dólar un factor de desequilibrio económico, principalmente para países periféricos con alta dependencia de flujos de capital internacional y elevada denominación de pasivos externos en dólar.

Ante una parada súbita de dichos flujos y una reducción significativa de los precios de materias primas de exportación, estos países pueden enfrentar una incapacidad de financiamiento del déficit en cuenta corriente, al tiempo que ven encarecida la deuda pública y privada (Bortz et al., 2020). Con la desvalorización de las monedas domésticas con respecto al dólar, la presión inflacionaria de bienes importados se incrementa, lo que puede reducir el salario real e incrementar la desigualdad del ingreso.

Con la aplicación del "QE infinito" en la crisis actual, los flujos de capital que en un primer momento se contrajeron intensamente, han retornado sobre la base de un incremento sin precedentes de la liquidez mundial, en búsqueda de una mayor tasa de lucro en activos riesgosos de corto plazo (Bortz et al., 2020; Vernengo y Nabar-Bhaduri, 2020). En efecto, como se muestra en el caso colombiano, en lo que respecta a capital inflows, en el segundo trimestre de 2020, los flujos de IED cayeron 68 %, comparado con el mismo periodo de 2019; mientras los flujos de deuda crecieron 414 %. Por su parte los flujos de portafolio (equity) y derivados incrementaron 41 % y 50 %, respectivamente. En total los capital inflows crecieron 19 %, pasando de 4760 millones a 5666 millones de USD.

La abrupta salida y posterior retomada intensa de los flujos de capital no significó una menor vulnerabilidad externa, sino por el contrario, el comportamiento macroeconómico del país indica que la economía colombiana se encuentra en un ajuste recesivo, al considerar la severa contracción del PIB, el aumento acelerado del desempleo y la informalidad; así como una elevada volatilidad del tipo de cambio, precios de activos financieros y significativo deterioro en la posición internacional de la inversión.

Como se dijo en la segunda sección, en el caso colombiano se evidencia que la economía contaba, en 2020, con amplio desequilibrio externo y mayor exposición al contagio financiero internacional, lo que se traduce en una importante vulnerabilidad ante choques externos. Estas condiciones están asociadas a la crisis de 2008 y las políticas de flexibilización cuantitativa, aplicadas en el mundo desarrollado.

Lo anterior, debido a que se incrementó considerablemente (desde 2009-2010) el endeudamiento en dólares, principalmente de bancos y corporaciones no financieras, por medio del mercado de bonos, que colocó a la economía en una posición de altísima fragilidad financiera ante las condiciones de restricción externa que el coronavirus implica.

Los efectos de largo plazo sobre la economía colombiana aun no pueden ser analizados a profundidad. Sin embargo, según la información disponible, es evidente que, hasta finales de 2020, el impacto en la trayectoria del PIB de la crisis es por lo menos del doble de la crisis de 1999, la mayor crisis de la historia, que tardó 15 trimestres en retornar al nivel de producción previo.

Como se mencionó, una de las manifestaciones de la financiarización subordinada en los países periféricos está asociada a una disminución de la inversión productiva, por la volatilidad del tipo de cambio, las elevadas tasas de interés o los cambios en el financiamiento y el endeudamiento de las empresas, entre otras. En consecuencia, el nivel de empleo se ve alterado por el ciclo económico, especialmente por la tasa de inversión. En efecto, en el caso de Colombia (Figura 5) evidencian que, en los periodos de contracción o disminución de la tasa de inversión y, por tanto, de su contribución al crecimiento del PIB, la tasa de desempleo creció.

CONSIDERACIONES FINALES

Las políticas económicas aplicadas en la actual crisis del coronavirus por parte de las instituciones monetarias deberían ser analizadas en detalle, lo cual se escapa del objetivo propuesto para este artículo. Sin embargo, se puede afirmar en términos generales que la respuesta del Banco de la República y el Ministerio de Hacienda han sido, por lo menos, insuficientes y no han sido proporcionales con el tamaño de la recesión económica, lo que retrasaría la recuperación económica. Persistir en una agenda de austeridad fiscal y reformas de flexibilización laboral pueden contraer todavía más el empleo y la producción, crear mayores fuentes de inestabilidad financiera y prolongar la crisis económica.

La estrepitosa caída del PIB y el intenso crecimiento del desempleo indican que la crisis requiere políticas anticíclicas que tiendan a recuperar los circuitos renta-gasto de la economía por medio de programas como la renta básica, el subsidio a las nóminas de pequeñas y medianas empresas, empleo público, entre otros. La financiación del gasto e inversión sociales para dichos propósitos implica un debate profundo sobre la naturaleza de la moneda y del endeudamiento, la posición subordinada del peso colombiano dentro del sistema monetario internacional y los canales de transmisión de las políticas monetarias de los países centrales, principalmente de la FED de Estados Unidos, sobre los ciclos de capital internacional y sus efectos en la integración financiera de Colombia.

Conforme con lo analizado en el artículo, la economía colombiana presenta una elevada vulnerabilidad externa y fragilidad financiera, lo cual condiciona los efectos del contagio financiero de la crisis del coronavirus. El proceso de financiarización subordinada en Colombia se manifiesta de manera sintética en este periodo por medio de la transferencia de riqueza, evidenciando las restricciones existentes de la integración financiera dependiente y los desafíos económicos que se presentan ante un posible nuevo paradigma y nueva etapa del capitalismo contemporáneo.

En ese sentido, un proyecto de desarrollo económico de largo plazo requiere adelantar políticas económicas que propendan por un mayor grado de autonomía monetaria y soberanía política. En la actual crisis se proponen soluciones proporcionales como la emisión monetaria, el control de capitales y un programa de reconversión productiva y de reindustrialización del país, como bases de un proyecto ambicioso de desarrollo económico y social en Colombia.