Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

INTRODUCCIÓN

El COVID-19 no solo ha afectado la vida de las personas. Decisiones como la cuarentena, con el fin de reducir el contagio masivo no solo implican una restricción a la movilidad, sino que también tienen consecuencias sobre la actividad económica y el funcionamiento de las empresas. En particular, el departamento colombiano de Valle del Cauca no ha sido inmune a dichos efectos. Luego del buen despegue en los dos primeros meses del 2020, la economía de este departamento descolgó su senda de crecimiento anual. El crecimiento económico del Valle del Cauca durante el primer trimestre de 2020 se ubicó en un rango de 0-0,5 %, en comparación con el mismo trimestre del año anterior, mientras que para marzo la caída se estimó en un 6,7 % anual (Vidal et al., 2020).

Ahora bien, los efectos negativos del COVID-19 sobre esta economía afectan, sin lugar a duda, a la economía nacional, debido a la importancia de la economía vallecaucana en Colombia. Las cifras recientes del Departamento Administrativo Nacional de Estadística (DANE), muestran que la economía vallecaucana es la tercera en importancia nacional, después de Bogotá (Distrito Capital, D. C.) y Antioquia, con una contribución al PIB nacional cercana al 10 % y, durante el bienio 2018-2019, fue la segunda economía con tasa de crecimiento anual superior al 3 %1.

Este artículo contribuye a la discusión académica y de política pública sobre los efectos del COVID-19 en la economía regional y nacional, en tres aspectos. En primer lugar, al presentar evidencia de como las decisiones de las empresas con respecto a su actividad productiva sigue siendo explicada por características estructurales de la firma (tamaño y antigüedad, entre otras), ante situaciones de crisis como la experimentada por el COVID-19. En segundo lugar, al presentar una caracterización de las empresas vallecaucanas en la actual situación epidemiológica. Finalmente, dada la homogeneidad en relación con el alto nivel de concentración de las mipymes en el tejido empresarial de los principales departamentos de Colombia, los resultados presentados aquí podrían ser útiles para la formulación de políticas públicas relacionadas con ayudas para el sector empresarial a nivel nacional.

Este artículo se encuentra estructurado en cuatro secciones, además de la introducción. En la segunda sección se presenta una revisión bibliografía, sobre la relación del tamaño y la antigüedad de las empresas con su supervivencia. En la tercera sección se presenta un modelo probit para analizar la relación anterior. En la cuarta sección se presenta un modelo de duración de las firmas. Finalmente, en la última sección dan a conocer las conclusiones del análisis.

ANTECEDENTES TEÓRICOS Y EMPÍRICOS

Los determinantes de la salida y supervivencia de las empresas han sido el foco de una extensa literatura (Agarwal y Gort, 2002; Dunne et al., 1988; Klepper y Simons, 2000; Klepper y Thompson, 2006; Santarelli y Vivarelli, 2007). En economía industrial se suele argumentar que el tamaño y la antigüedad de la empresa son los factores principales que afectan positivamente la probabilidad de supervivencia (Arrighetti et al., 2015; Sutton, 1997), como consecuencia del éxito de la organización dependiente de su trayectoria, aprendizaje, eficiencia a escala y poder de mercado.

Además del tamaño y la edad, la existencia de restricciones financieras se considera un factor relevante para la salida de empresas. Las limitaciones financieras pueden obstaculizar la capacidad de la empresa para elaborar un plan estratégico con anticipación y, al mismo tiempo, aumentar la sensibilidad de la empresa a los choques externos inesperados (Holtz-Eakin et al., 1994). De ese modo, se evidencia una relación negativa entre las restricciones crediticias y la probabilidad de supervivencia de la empresa, la cual puede ser aun más intensa durante la etapa recesiva del ciclo económico (Cleassens et al., 2012), incluso obligando a salir del mercado a empresas con alta productividad durante la crisis (Eslava et al., 2010).

En periodos de recesión económica, diversos factores externos e internos explican la salida de las empresas. Los factores externos incluyen variables que son externas a las empresas que pueden afectar su supervivencia, tales como cambios en la demanda agregada, la región geográfica, la industria y las políticas estatales, entre otros (Ball et al., 2013; Blanchard y Summers, 1986; Cleassens et al., 2012; Dimelis et al., 2013).

Por su parte, los factores internos incluyen características específicas que ayudan a enfrentar cambios en el ecosistema empresarial. Algunos de ellos son factores estructurales, como el tamaño, la edad y la escasez financiera; mientras que otros pueden estar relacionados con las capacidades de gestión y organización de una empresa (Bloom y Van Reenen, 2010). Para Lengnick-Hall y Beck (2005) y Arrighetti et al. (2015), los activos de la empresa, incluidos los intangibles, son determinantes importantes de la capacidad de la empresa para adaptarse a cambios ambientales inesperados. De esta forma, la capacidad de resiliencia de la empresa, explicada por los activos intangibles, contribuye al desempeño de la empresa en tiempos de crisis.

De esta forma, el enfoque principal adoptado en esta investigación se centra en el papel que desempeñan los factores internos y, en particular, aquellos de naturaleza estructural, para explicar la probabilidad de salida de empresas durante la actual crisis económica, ligada a los efectos del COVID-19.

EL COMPORTAMIENTO DE LAS EMPRESAS VALLECAUCANAS COMO RESULTADO DEL SHOCK DEL COVID-19

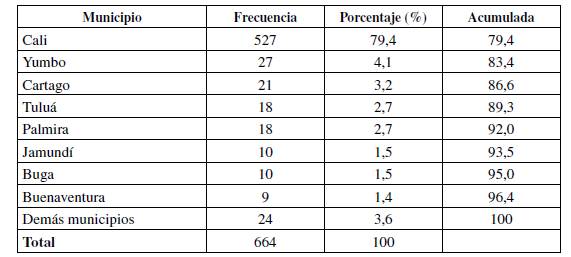

Los datos utilizados en este artículo consisten en una encuesta realizada a un conjunto de empresas del Valle del Cauca2. La muestra está conformada, en su mayoría, por empresas localizadas en la ciudad de Cali (79,4 %), resultados en línea con la composición general del tejido empresarial vallecaucano, el cual evidencia que, en su mayoría, las empresas se ubican en Cali. Por su parte, al considerar la influencia económica de esta ciudad y los efectos de un conglomerado regional, la participación se eleva a 86,2 %, cuando se tienen en cuenta a los municipios de Yumbo y Palmira (Tabla 1)3.

Tabla 1 Distribución de las empresas participantes según su ubicación por municipios, Valle del Cauca

Fuente: elaboración propia.

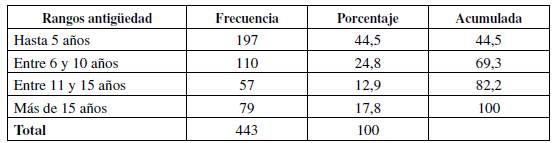

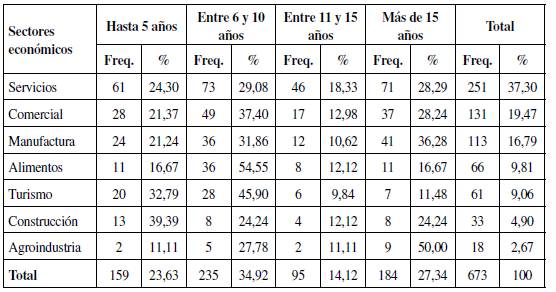

Con respecto a la antigüedad (Tabla 2), se encontró que alrededor del 41 % de las micro, pequeñas y medianas empresas (mipymes) se encontraba en la fase de consolidación (14,1 % con antigüedad entre 11 y 15 años, y 27,3 % con antigüedad superior a 15 años). Por su parte, 159 empresas (23,6 % del total) se ubicaban la etapa inicial del ciclo vital organizacional. Aquí resalta que solo el 5,3 % del total encuestadas (33 mipymes) tenía una antigüedad no mayor al año. Por su parte, un análisis por sectores de actividad económica muestra que los sectores de servicios, comercio e industria manufacturera concentraron cerca del 74 % del total de las empresas.

Tabla 2 Distribución de las mipymes según actividad comercial y quinquenios de antigüedad

Freq.: frecuencia.

Fuente: elaboración propia.

Un análisis de los sectores económicos, según la longevidad de las empresas, muestra un claro patrón en la distribución de estas mipymes. Salvo para el sector constructor, la proporción de empresas crece hasta el rango de los 6-10 años; decrece en el quinquenio posterior; para crecer nuevamente en la etapa final. Lo anterior refleja la importancia de alcanzar la etapa de desarrollo en el ciclo vital de las empresas. En tal sentido, el 45 % de las empresas había logrado superar los primeros siete años de antigüedad, con proporciones que van desde el 28 % (agroindustria) hasta 65 % (alimentos o turismo).

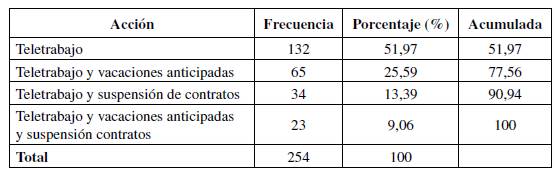

Al analizar las acciones tomadas por las empresas que lograron continuar su operación con algún tipo de restricción (Tabla A1 del Anexo), se pudo constatar que en su totalidad (254 empresas) se realizó bajo la modalidad de teletrabajo o trabajo en casa4. Sin embargo, un poco más de la mitad (52 %) lo había hecho de manera exclusiva. Las otras medidas adoptadas, en combinación con la modalidad de trabajo en casa son vacaciones anticipadas (25,6 %) y suspensión de contratos (13,4 %). El 9 % había aplicado las tres modalidades de restricción conjuntamente.

Con respecto a los empleos que potencialmente pudieron perderse, el 60,5 % de las empresas encuestadas presentó empleo en riesgo5, lo que podría significar 8256 personas desempleadas. Los sectores comercio, industria manufacturera y servicios, al ser los de mayor empleo generado en la ciudad de Cali (Mora, 2021), son igualmente los que más riesgo en empleo generan. Estos sectores concentraron el 72,4 % del total de empleo en riesgo (5976 potenciales desempleados).

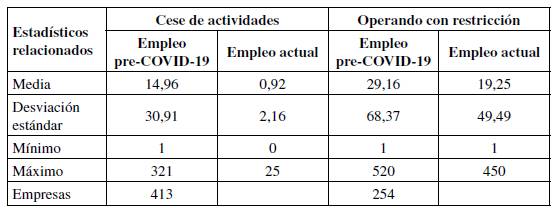

Un análisis estadístico del nivel de empleo en riesgo de acuerdo con el estado de la operación de las empresas se resume en la Tabla 3.

La Tabla 3 muestra que en las empresas que reportaron suspender su actividad productiva, pasaron de tener una media de quince empleados por empresa a solo un empleado (generalmente el propietario o administrador de la mipyme)6, antes de cesar su operación. Por su parte, en las empresas que habían logrado continuar con su proceso productivo, también se observa un efecto negativo (33,9 %) y altamente significativo (t = 4,88, valor p = 0,000), pasando de una media de 29 a 19 empleados por empresa.

Otro aspecto importante consiste en la percepción de los empresarios con respecto al futuro cercano. Si bien, existe una situación de incertidumbre e inestabilidad general en torno a la reactivación de la economía posterior al COVID-19, la percepción de los empresarios encuestados en torno al tiempo de recuperación y las posibles estrategias son insumos indispensables para el diseño de política pública que fomente la reactivación productiva del departamento.

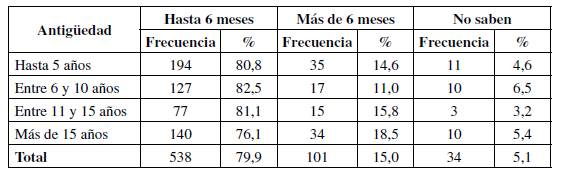

En este orden de ideas, los resultados de la Tabla 4 señalan que, independientemente de su trayectoria o antigüedad, en promedio, el 80 % de los empresarios consideró requerir un tiempo no mayor a seis meses para normalizar la operación de su empresa, una vez terminada la declaratoria de emergencia sanitaria por COVID-19. Cabe resaltar que alrededor del 2 % de las mipymes consideró que podía normalizar su actividad productiva en un periodo inferior a un mes, mientras que el 5 % manifestó no tener claridad sobre el tiempo necesario para su recuperación.

Tabla 4 Percepción del tiempo de normalización según quinquenios de antigüedad de la empresa

Fuente: elaboración propia.

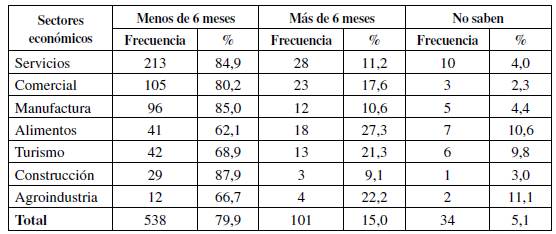

Un análisis similar por sectores económicos (Tabla A2 del Anexo) muestra que las empresas que consideraron necesario un tiempo mayor a seis meses para su normalización se encontraban desarrollando actividades económicas principalmente en los sectores de alimentos (27,3 %), agroindustria (22,2 %) y turismo (21,3 %). Por su parte, los sectores de construcción (88 %), manufactura (85 %), servicios (85 %) y comercio (80 %) son aquellos con mayor proporción de empresas que consideraron requerir un tiempo menor a seis meses para su recuperación, con la ventaja que estos tres últimos concentran alrededor del 75 % de la base empresarial consultada y, por tanto, su pronta recuperación impactaría de forma positiva la economía vallecaucana.

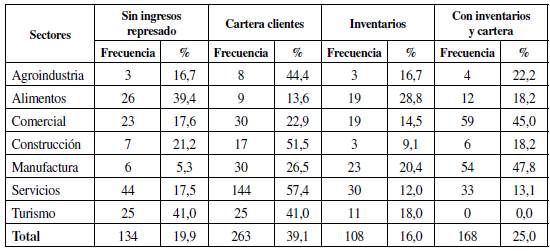

Dentro de las posibilidades de las empresas para normalizar la operación, se consultó sobre las fuentes de ingreso represado al momento de declararse la emergencia sanitaria. Dentro de estas fuentes se destacaban: productos terminados en bodega (inventarios) y la gestión de cartera con clientes (cartera). La Tabla 5 presenta la distribución de las empresas por sectores económicos según las anteriores fuentes de ingresos represados.

Tabla 5 Distribución de las empresas por sectores económicos según opciones de ingresos represados

Fuente: elaboración propia.

Como se observa en la Tabla 5, cerca del 20 % de las empresas no tenía inventarios ni cuentas por cobrar al momento de ser consultadas. Dentro de estas empresas, las pertenecientes a los sectores turismo (41 %) y alimentos (39,4 %) fueron los más afectados.

En relación con las que contaban con alguna de las fuentes de ingresos anteriores, el 25 % manifestó haber contado con las dos opciones de ingresos simultáneamente. En este sentido, poco menos de la mitad de las empresas en los sectores de industria manufacturera (48 %) y comercio (45 %) manifestó contar con estas posibilidades de ingreso una vez termine la emergencia sanitaria7.

Respecto a las empresas que presentaron solo una de las opciones de ingreso represado, el 39 % tenía cuentas por cobrar y el 16 % contaba con inventarios en bodega (pedidos de producción contratados sin terminar). En este contexto, los sectores servicios, construcción, agroindustria y turismo fueron los que exhibieron la mayor proporción de empresas con la posibilidad de gestionar la cartera con sus clientes; mientras que, por el lado de los inventarios, en los sectores industriales (manufactura y agro) se evidenció la mayor participación.

Adicionalmente, los resultados de la encuesta permitieron conocer que el 37,6 % de las empresas manifestó como condiciones para la reactivación económica y sostenibilidad de la planta de personal en su empresa, la necesidad de aumentar su capital de trabajo a través de la solicitud de préstamos o productos financieros. En promedio, el monto de los préstamos rondaba los treinta millones de pesos.

Por su parte, en referencia a las condiciones que esperarían deberían pactarse, en su mayoría, los empresarios manifestaron la importancia de contar con un periodo de gracia de seis meses sin intereses, siendo el principal destino de utilización de estos créditos el pago de salarios, prestaciones sociales y gastos administrativos. En este contexto, al calcular el valor mensual medio de la nómina (salario+prestaciones), esta se situó alrededor de 36 millones de pesos por empresa (con una desviación estándar de 89 millones); a la par que los costos totales promediaron los 81,6 millones de pesos por empresa. Finalmente, con respecto a la percepción de los empresarios sobre los bancos comerciales, se conoció que el 73,6 % de las mipymes tenía una percepción negativa de estas instituciones.

El comportamiento de las microempresas vallecaucanas

Las microempresas8 concentraron el 65,8 % del total de empresas en la muestra. Una descripción de estas empresas según quinquenios de antigüedad se presenta la Tabla A3 del Anexo. Los resultados señalan que cerca de la mitad de las microempresas contaba con una antigüedad no mayor a los cinco años y el 7 % se encontraba en el primer año de vida. Asimismo, se observa que una de cada cinco microempresas había alcanzado la etapa de madurez empresarial, mientras que alrededor del 13 % se encontraban en fase de desarrollo. Vale la pena mencionar que el 55 % de las empresas de menor tamaño en la muestra no superaban los siete años de antigüedad.

Con respecto a contar con ingresos represados, la Tabla 6 muestra que el 23,3 % de las microempresas no presentaba esta opción. Los sectores económicos con la mayor proporción de microempresas en esta situación fueron turismo (48,7 %) y alimentos (43,5 %). Por su parte, en los distintos sectores (salvo los dos listados), la proporción de estas empresas con alguna fuente de financiación a la espera de ser activada era superior al 70 %, con el sector industrial donde nueve de cada diez empresas tenían alguna de estas opciones.

UN MODELO ECONOMÉTRICO PARA EL CESE DE ACTIVIDADES

Con el fin de analizar la propensión al cese de actividades que presentaban las empresas en la muestra, se estimó un modelo de elección discreta probit con hete-rocedasticidad (hetprobit)9, el cual es una generalización del modelo probit estimado por máxima verosimilitud. Siguiendo la notación y lineal argumental de Harvey (1976), el hetprobit modela la varianza como una función multiplicativa de estas m variables regresoras heterocedásticas z i =(z 1i , z 2i ,…, z mi ),,como se muestra en la ecuación (1).

Con lo cual, la probabilidad de éxito en función de todas las covariables (x¡b) es el que se obtiene con la ecuación (2).

Donde y ¡ , i = 1,2,..., N, es el resultado binario del estado de la operación de las empresas, tomando valor 1 si la empresa i manifiesta suspender-cerrar su actividad productiva; y cero en caso contrario; x ¡ es la combinación lineal de las variables regresoras; y Φ es la función de distribución acumulada (CDF, por sus siglas en inglés) normal, con varianza en función de las regresoras heterocedásticas.

A continuación, se presenta una descripción de las variables utilizadas para explicar las diferencias en la probabilidad de suspensión-cierre de la actividad productiva de las mipymes en el Valle del Cauca:

Cese es la variable binaria que se busca explicar, creada con valor uno si la empresa manifiesta suspender/cerrar su actividad productiva y cero en caso contrario.

Menor7a: variable dicotómica que define la etapa crítica en el ciclo vital de la empresa, creada con valor de uno si la empresa tiene a lo sumo siete años de antigüedad; y cero en caso contrario.

EmpleRiesgo: representa el nivel de empleo que potencialmente podría perderse, creada como la diferencia en el nivel de empleo antes y durante la crisis de COVID-19.

4 FuenteIngreso: variable binaria con valor de uno si la empresa cuenta con ingresos represados, inventarios o cartera con clientes; y cero en caso contrario. Esta variable es una proxy de los intangibles de la firma.

Normal6m: variable dicotómica con valor de uno si el empresario considera que, en un periodo no mayor a seis meses, puede normalizar su operación; y cero en caso contrario.

Micro: variable binaria con valor de uno si la empresa cuenta con menos de once trabajadores; y cero en caso contrario.

Los resultados encontrados se muestran en la Tabla 7.

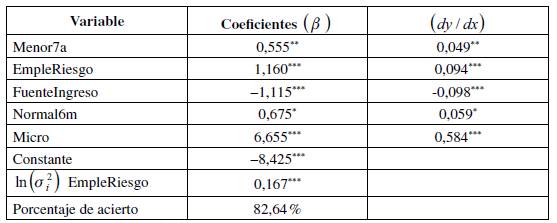

Tabla 7 Estimación del modelo probit heterocedástico de suspensión de actividad productiva

Nota: prueba LR para ln ( σi 2 )=0; chi 2 (1)=347,94; valor p = 0,0000. Niveles de significancia: * < 0,1; ** < 0,05; *** < 0,01.

Fuente: elaboración propia.

La Tabla 7 muestra que todos los coeficientes son estadísticamente significativos, para explicar el cese de la actividad productiva. El contraste de Wald rechaza fuertemente la hipótesis de que todos los coeficientes de las variables en el modelo sean iguales a cero (Wald chi2(5) = 84,19, valor p = 0,000)10.

En términos generales, todas las variables consideradas, con excepción del tener alguna fuente de ingreso represada (FuenteIngreso), aumentan la probabilidad de cese operacional, lo cual corresponde con lo esperado11.

En relación con la magnitud de los efectos marginales, el ser una empresa micro estaría aumentando en 58,4 % las probabilidades de entrar en cese de actividades frente a empresas de mayor tamaño. Por su parte, por cada empleo en riesgo adicional por encima de los doce individuos (valor promedio de la variable) aumenta las probabilidades de entrar en cese de actividades en 9,4 %. Las empresas con una antigüedad igual o inferior a los siete años tienen cerca de 5 % más probabilidades de suspender su actividad productiva que sus homólogas con mayor trayectoria en el mercado.

UN MODELO DE DURACIÓN PARA LAS EMPRESAS

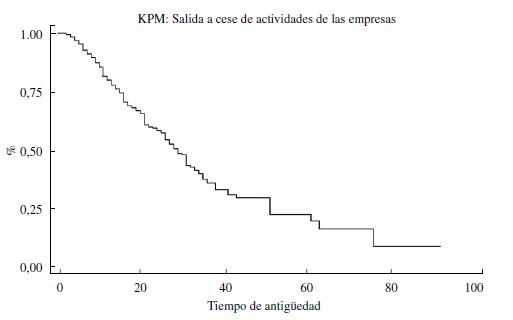

A continuación, se analiza cómo se ve afectada la supervivencia de las firmas ante el shock del COVID-19. De esta forma, se realizaron un análisis no paramétrico y uno paramétrico. Con respecto al análisis no paramétrico, la Figura 1 muestra los resultados del Kaplan-Meier para las firmas del Valle del Cauca.

La Figura 1 muestra que las empresas que llevan más tiempo constituidas resisten más tiempo antes de salir a un cese de actividades. Es decir, las empresas que llevan alrededor de cinco años (60 meses) tienen una probabilidad del 20 % de salir a cese de actividades.

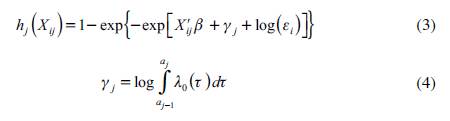

Ahora bien, la gráfica KPM solo establece una relación no paramétrica entre el tiempo de antigüedad y el cese de actividades. Con el fin de indagar las condiciones en que una empresa sale a cese de actividades productivas partimos del siguiente modelo12.

Sea una muestra de empresas que entra a cese de actividades en un mes j determinado. A continuación, denótese con h ¡j la tasa de riesgo mensual discreta de la empresa ¡ en el mes j. Sea X u un vector de covariantes entre los cuales están los periodos que lleva en el mercado, si tiene cartera de clientes que le permita apalancarse una serie de periodos, si tiene sucursales y si es una microempresa. La tasa de riesgo mensual discreta vendrá dada por las ecuaciones (3) y (4).

Donde e ¡ sigue una distribución gamma, con media unitaria y varianza σ 2 = v; y 7 j es el logaritmo de la integral del riesgo básico sobre el intervalo relevante α j . La función de verosimilitud en logaritmos tiene la expresión (5).

Donde

Por su parte,

En el caso de que t i =1 entonces β i =1−A i .

Donde N es el tamaño de la muestra, t i es el número de meses que la empresa i se encuentra en riesgo, d i es una variable dicotómica que toma el valor de 1 para el mes en el que se produce un cambio de posición (sale a cese de actividades), y cero en los meses restantes y θ ( j) es una función que describe la dependencia de la duración en la tasa de riesgo incluyendo la especificación no paramétrica del riesgo básico (Jenkins, 1995). Los resultados del modelo se muestran en la Tabla 8 13.

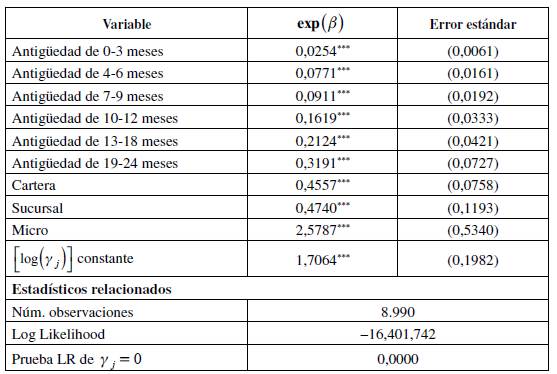

Tabla 8 Estimación del modelo de duración con heterogeneidad individual no observada

Nota: niveles de significancia: * < 0,1; **< 0,05; *** < 0,01.

Fuente: elaboración propia.

La Tabla 8 muestra que entre más tiempo lleve la empresa en el mercado menos probable es que salga a una situación de cese de actividades. De esta forma, una empresa que lleva 2 años (24 meses) en el mercado tiene 0,31 veces menos probabilidades de salir a una situación de cese de actividades. Las empresas que tienen cartera tienen 0,45 veces menos probabilidades de salir a una situación de cese de actividades. Las empresas que tienen sucursales tienen 0,47 veces menos probabilidades de salir a cese de actividades. Las microempresas tienen 2,5 más veces probabilidades de salir a una situación de cese de actividades con respecto a aquellas que son pequeñas, medianas o grandes empresas.

CONCLUSIONES

Las medidas adoptadas para contener la propagación de la actual situación epidemiológica asociada al COVID-19 ha generado una crisis económica mundial, con el consecuente cierre de muchas empresas. En este artículo se utilizó un conjunto de datos a nivel de empresa para analizar el efecto de las principales características internas (estructurales) sobre la probabilidad de cese de actividades productivas de empresas localizadas en el Valle del Cauca, Colombia, en época de crisis económica.

Nuestros resultados confirman los resultados obtenidos en otros trabajos. En primer lugar, se encontró que, en tiempos de crisis, la edad de la empresa tiene un efecto positivo y creciente sobre la probabilidad de salida de la firma del mercado. En segundo lugar, el tamaño de la empresa tiene un efecto negativo con respecto a la supervivencia de la empresa en periodos de recesión. Finalmente, se encontró que los intangibles (ingresos represados) reducen significativamente la probabilidad de salida de la empresa durante la fase inicial de la crisis.

Sobre la base de estos resultados, pueden extraerse algunas implicaciones políticas interesantes. Como muestra la literatura, el tamaño y la antigüedad de la empresa se asocian positivamente con incrementos del desempeño empresarial, en términos tanto de productividad como de innovación. Así, en periodos de recesión económica cortos, las empresas de mayor tamaño tienen claras ventajas de supervivencia con respecto a las microempresas. Por tanto, los responsables de política deben diseñar mecanismos de atención priorizada y auxilios focalizados a las mipymes, teniendo en cuenta, además, las diferencias existentes entre las distintas ramas de actividad económica, debido al alto costo que el desempleo presenta sobre las dinámicas de crecimiento territorial en el largo plazo.

Es decir, los resultados reportados aquí implican acciones directas de política económica como la necesidad de conformar un fondo (con fuentes de financiamiento público de orden local, departamental y nacional) que pueda atender de manera diferenciada a las micro, pequeñas y medianas empresas del departamento, además de tener en cuenta factores claves como la antigüedad y el sector o rama de actividad económica a la que pertenecen.

Finalmente, pese al alto poder explicativo de las restricciones crediticias sobre la probabilidad de supervivencia de las firmas, el diseño del instrumento utilizado para la recolección de la información no permitió contrastar empíricamente esta hipótesis. Por tanto, estudios posteriores podrían incorporar mediciones que permitan deducir la importancia del acceso al crédito en periodos recesivos, así como un seguimiento longitudinal a las empresas encuestadas logrando una mayor aproximación a inferencias causales en periodos de crisis prolongadas.