Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

INTRODUCCIÓN

A partir del nuevo milenio la humanidad se ha enfrentado al SARS (2000-2003) con 770 muertos; la gripe porcina (2009-2010) con 200 000 muertos; el MERS (2012) con 850 muertos; el ébola (2014-2016) con 11 300 muertos; y el virus SARS CoV-2, causante del COVID-19 (a partir de 2019), que a la fecha ha cobrado la vida de 822 000 personas alrededor del mundo.

En cuanto a los efectos financieros y económicos de las pandemias, una de las más estudiadas es la gripe española (1918-1919), que provocó una disminución sustancial de los rendimientos reales de las acciones y bonos del Estado. Estos efectos fueron impulsados por la disminución de la actividad económica y el aumento de la inflación (Barro et al., 2020), que afectaron principalmente a las industrias de servicios y entretenimiento, aunque en contrapartida, las empresas especializadas en productos de atención de la salud reportaron un aumento de los ingresos (Garrett, 2007). Sin embargo, su impacto fue de corto plazo.

Es de destacar que el impacto de las pandemias en los mercados no siempre está en proporción con el número de fallecidos, de acuerdo con Doherty et al. (2006), el síndrome respiratorio agudo severo (SARS) provocó menos de 900 muertes. Sin embargo, las pérdidas para las aerolíneas, el sector de la hostelería, y todas las relacionadas con la industria de los viajes se estimaron en unos 50 000 millones de dólares estadounidenses, además de la baja en los rendimientos bursátiles (Al-Awadhi et al., 2020); en el mismo sentido, el síndrome respiratorio de Oriente Medio (MERS) (2012) y el virus del ébola (2014-2016) provocaron reacciones adversas en los mercados financieros, a pesar de su bajo nivel de letalidad (Ichev y Marinc, 2018).

Entre las situaciones de emergencias sanitarias y pandemias, la gripe es probablemente la mayor preocupación financiera, debido a su capacidad para alcanzar proporciones pandémicas a nivel mundial (Ahmed et al., 2007), prueba de ello son la influenza A, H1N1 o gripe porcina (2009-2010), que causó 200 mil decesos y cientos de millones de personas contagiadas en más de 200 países (Verikios et al., 2015), como el COVID-19, con efectos globales.

Así pues, el objetivo de esta investigación consistió en analizar los efectos financieros de la pandemia de COVID-19 en las empresas farmacéuticas listadas en The New York Stock Exchange (NYSE), utilizando la metodología de eventos de Soltani (2000), desde la premisa de que el mercado de valores estadounidense es eficiente; estudiando este mercado debido a su eficiencia con respecto a la información, su liquidez y su importancia, pues representa el 40 % del mercado global.

MARCO TEÓRICO

Efectos del COVID-19 en la economía

El COVID-19 causa afectaciones en toda la economía, según la Comisión Económica para América Latina y el Caribe -Cepal (2020), el coronavirus (COVID-19), ha ocasionado el cierre y parálisis económico sin precedentes, debido a las cuarentenas necesarias para evitar su propagación. De acuerdo con Fan (2003) y Verikios et al. (2015), las pandemias reducen la inversión, por el aumento de incertidumbre y riesgo, lo que provoca, por un lado, el exceso de capacidad productiva y, por otro, mina el consumo por la baja en la confianza de los consumidores. En este sentido, el Banco Mundial (BM), estima que una pandemia global costaría a la economía mundial 800 000 millones de USD, con la mayoría de los países en tasas de crecimiento negativas y niveles inciertos de producción, dado que el shock económico ligado al confinamiento tiene similitud con el de la guerra (Jiménez, 2020).

Los países con sistemas fiscales y sanitarios débiles están más expuestos a sufrir efectos económicos graves, debido la carencia de recursos financieros para la adquisición de medicamentos y vacunas. Entre los efectos económicos directos se encuentran el aumento de los gastos de atención de la salud y el desgaste del sector estatal de asistencia sanitaria (Verikios et al., 2015). Aunado a lo anterior, la pandemia COVID-19 presenta la disyuntiva de hacer frente a la crisis sanitaria mediante el distanciamiento social y la necesidad de políticas de contención menos drásticas que no estrangulen la economía (Baker et al., 2020).

El impacto del COVID-19 en los mercados de valores es innegable. Así pues, Baker et al. (2020) detectaron dieciocho saltos en la bolsa de valores estadounidense, de los cuales entre 16 y 18 se perciben como una respuesta tanto a las "malas noticias" atribuidas a esta nueva enfermedad, como a los pronunciamientos políticos de los Estados Unidos frente al COVID-19. Ello demuestra que el aumento de casos confirmados provocó efectos adversos en el rendimiento de los principales índices bursátiles, comportamiento coincidente con la respuesta de los mercados bursátiles asiáticos los días 1 y 24, de los brotes del virus (Liu et al., 2020).

Sin embargo, el efecto más pronunciado en los índices bursátiles en el nivel global se dio durante los primeros 22 días de desarrollo de la pandemia en Estados Unidos, para observarse después una disminución de la reacción, a medida que se hacía más clara la trayectoria de la pandemia (Alfaro et al., 2020). Los hallazgos más sobresalientes de las recientes investigaciones destacan el fuerte impacto de la cobertura mediática, sobre todo en la prensa, asociada a grandes movimientos diarios del mercado, así como, el alto nivel se correlación negativa entre los rendimientos de los principales índices bursátiles y el aumento diario de casos confirmados y muertes causados por el COVID-19 (Al-Awadhi et al., 2020).

El análisis de la relación entre el rendimiento y la capitalización bursátil, ante los eventos causados por el COVID-19 muestra evidencia que sugiere que las empresas con mayor capitalización de mercado perciben un efecto negativo significativo. Dichos hallazgos, contrastan con estudios previos relativos al brote de ébola, donde los rendimientos negativos anormales son más pronunciados en el caso de acciones de menor capitalización y liquidez (Ichev y Marinc, 2018). En cuanto al alcance temporal de los impactos negativos de la pandemia de COVID-19, Baker et al. (2020) han encontrado que presentan una fuerte concentración temporal y es más probable que provoque saltos diarios en el mercado de valores y una gran volatilidad en el corto plazo.

Sectores más afectados por los efectos del COVID-19

A pesar de que las pandemias tienen un efecto negativo generalizado en el mercado de valores, muchas empresas presentan reacciones desiguales ante tales acontecimientos. En este sentido, Ichev y Marinc (2018) encontraron que los sectores relacionados con equipo de atención de la salud, industria farmacéutica y biotecnología, alimentos y bebidas presentaron rendimientos positivos ante el brote de ébola, hallazgos coincidentes con lo encontrado por Donadelli et al. (2017), en cuanto al sector farmacéutico. Cabe destacar que los sectores con mejores rentabilidades ante las epidemias y pandemias son aquellos dedicados a la salud, los servicios de telecomunicaciones, la venta al por menor de alimentos y productos básicos, así como los servicios públicos (Al-Awadhi et al., 2020; Chen et al., 2007; Ichev y Marinc, 2018; Ramelli y Wagner, 2020), debido a que los inversionistas prevén un aumento de las corrientes de efectivo para estas industrias.

Por otra parte, las empresas con mayores disminuciones en el valor de mercado son aquellas que pertenecen a sectores altamente sensibles al distanciamiento social: alojamiento, entretenimiento, turismo y transporte (Alfaro et al., 2020; Verikios et al., 2015). De modo similar, el brote de COVID-19 ha afectado a los sectores de uso extensivo de mano de obra, debido a las políticas de contención, lo que ha ocasionado una fuerte reducción de la producción de bienes y servicios.

Eficiencia de mercados

La eficiencia de mercados o teoría de la caminata aleatoria (Chhatwani, 2019; Clarke et al., 2001) tiene como precursor a Bachelier, quien comprobó la hipótesis de que los precios de las acciones seguían un patrón aleatorio, determinado por la capacidad de los mercados para captar la información que lo afecta, la cual se ve reflejada en los precios. De ese modo, sustentó la premisa de que los precios de las acciones contienen la información disponible sobre el valor de la empresa, evitando rendimientos excesivos, o excedentes, por lo que la obtención de rendimientos extraordinarios es poco probable, debido a que la información nueva y pública provoca una reacción casi inmediata en los mercados. Esto último evita que los especuladores se adelanten a tomar posiciones ventajosas, sobre los demás participantes del mercado (Bodie et al., 2002).

El impacto de eventos en los mercados de valores es ampliamente tratado en la literatura financiera, desde los estudios como el de Campbell y Shiller (1988) y Fama y French (1988), que han aportado evidencias a favor de la eficiencia de los mercados; hasta los realizados con respecto a acontecimientos de diversa índole, los cuales muestran afectaciones en los rendimientos del mercado de valores. Entre los más destacados de tales acontecimientos, se encuentran guerras, desastres, competencias deportivas, eventos ambientales, acontecimientos políticos y noticias (Al-Awadhi et al., 2020; Alsaifi et al., 2020; Guo et al., 2020; Kowalewski y Spiewanowski, 2020; Shanaev y Ghimire, 2019).

En el mismo sentido, existe amplia literatura que fundamenta la eficiencia de los mercados, en la que se comprueba su capacidad de incorporar en sus rendimientos los efectos de las epidemias y pandemias. Prueba de ello son los estudios relativos al VIH, los virus de influenza porcina (H1N1), el virus de la influenza aviar (H5N1) y el síndrome respiratorio agudo grave (SARS) (Chou et al., 2004; Dixon et al., 2001; Dixon et al., 2010; Fan, 2003; Jonung y Roeger, 2006; Lee y McKib-bin, 2004; Verikios et al., 2012; Verikios et al., 2015), debido a que los brotes de enfermedades infecciosas pueden cruzar fácilmente las fronteras y amenaza la estabilidad económica a escala regional y global. Entre los estudios más recientes, relativos al COVID-19, se tienen a Donadelli et al. (2017); Barro et al. (2020); Gormsen y Koijen (2020); Jiménez (2020); Liu et al. (2020); White y Haghani (2020) y Wu y McGoogan (2020).

Así pues, la hipótesis de eficiencia de mercado indica la imposibilidad de generación de rendimientos superiores, por ende, de acuerdo con Martínez (2006), se tiene que existen grupos llamados insiders que podrían beneficiarse de información que no está al alcance del público, por lo que se formula la siguiente hipótesis nula (H01): los reportes de la OMS no tienen un impacto medible en el rendimiento de las empresas del sector farmacéutico del índice NYSE.

Método

Para medir el impacto de la pandemia del COVID-19 en las empresas de la industria farmacéutica listadas en el índice de The New York Stock Exchange (NYSE), se utilizó una muestra compuesta por todas las empresas del sector farmacéutico listadas allí. Así, se recolectaron los datos de estas empresas, con el fin de probar que sus rendimientos bursátiles, presentan rendimientos anormales, ante las noticias publicadas relativas a la pandemia del COVID-19; el punto de partida para medir los eventos son los comunicados de la Organización Mundial de la Salud (OMS), relativos al SARS CoV-2 (COVID-19), para lo cual se utilizó la metodología de eventos de Soltani (2000).

En este diseño, se considera una variable dependiente, determinada por los rendimientos de las empresas farmacéuticas listadas en el índice NYSE, así como una variable independiente, determinada a su vez por los comunicados emitidos por la OMS; con la finalidad de medir el impacto que permita pronosticar el comportamiento de una, como consecuencia de los cambios en la otra. El día del evento (t=0), la información se difunde en el mercado, por tanto, de acuerdo con la teoría, si el mercado es eficiente, los precios serán ajustados con base en la información recibida, ya sea buena o mala. Se aplica, por tanto, la metodología de eventos para cuantificar si las noticias son relevantes, a través de la detección de un rendimiento excedente a lo esperado (positivo o negativo).

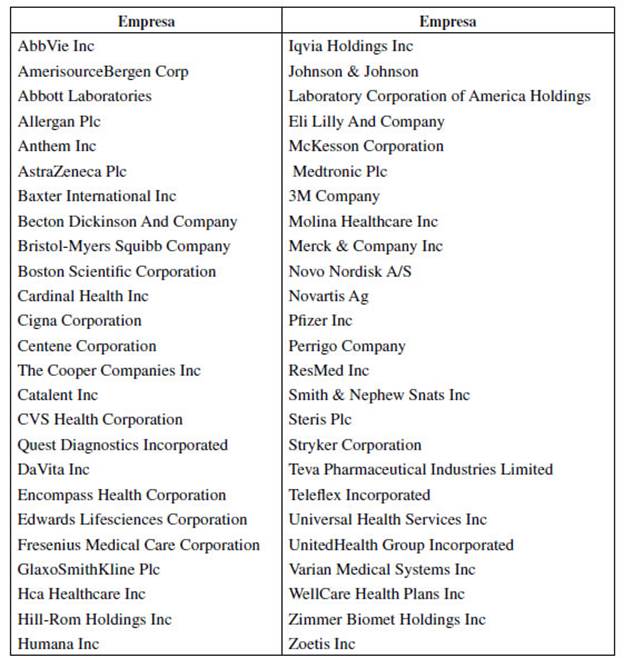

Con base en lo anterior, se busca determinar el impacto financiero en las cotizaciones diarias de las emisoras que forman el sector farmacéutico del NYSE. Entendiendo que el NYSE es la bolsa de valores más grande del mundo, según la capitalización de mercado total de sus valores cotizados, estimada en 28,5 billones de USD, con más de 2400 compañías listadas, entre las cuales se encuentran 70 de las empresas más grandes del mundo. Las empresas pertenecientes a la muestra pueden observarse en la Tabla 1.

METODOLOGÍA DE EVENTOS

Debido a que la metodología de eventos, por un lado, se encuentra sustentada en pruebas implícitamente referentes a la hipótesis del mercado eficiente y, por otro, considera una variedad eventos, derivados de información emanada de contextos específicos y diferenciados, relativos a la percepción del comportamiento del inversionista, puede ser referida al área de las finanzas conductuales o del comportamiento, la cual proporciona pruebas sólidas de la relación entre el rendimiento accionario y el sentimiento del inversionista (Baker y Wurgler, 2006; Cao y Wei, 2005; Donadelli et al., 2017; Kaplanski y Levy, 2010).

Por lo anterior, las decisiones de inversión pueden verse afectadas por el temor, el mal humor y la ansiedad (Liu et al., 2020), creando sentimientos negativos que pueden afectar las decisiones de inversión y los consiguientes rendimientos de los activos financieros, prueba de ello es el impacto de la proximidad geográfica de la pandemia, como factor fundamental en cuanto a las percepciones de los inversionistas y las decisiones que afectarán la evolución de los rendimientos de activos financieros en que participan (Cen y Liyan, 2013; Donadelli et al., 2017; Engelberg y Parsons, 2011; Fang y Peress, 2009; Francis et al., 2007; Ichev y Marinc, 2018; Kaplanski y Levy, 2010; Peress, 2014).

La metodología de estudio de eventos parte de la hipótesis de que los mercados son eficientes, cuando menos a nivel intermedio, lo que implica que incluyen toda la información pública disponible para todos los participantes del mercado, y los precios absorben toda la información tan pronto como se encuentre disponible, por lo que puede ser usada para predecir el comportamiento de las acciones y sus precios (Clarke et al., 2001), de esta forma el estudio de eventos puede ofrecer un claro panorama de la velocidad en el ajuste de los precios a la información, de ahí su utilidad para comprobar la hipótesis de la eficiencia de mercados y la posibilidad de incurrir en irregularidades (Fama, 1991).

El método de estudio de eventos es la técnica empírica de mayor éxito hasta la fecha, para aislar el impacto de la información de las acciones corporativas en el precio (Eckbo, 2007). Su objetivo es determinar si un evento o anuncio producen un movimiento en el precio de una acción, generando retornos anormales (RA) tanto al alza, como a la baja (Kliger y Gurevich, 2014). Para lograr esto, se debe mantener una longitud de 120 días, que se contabilizan de forma recursiva iniciando dos días antes del evento, donde se obtienen los rendimientos considerados normales, para lo cual se usaron las cotizaciones diarias de las empresas del sector farmacéutico listadas en el índice NYSE; además, de acuerdo con Jaramillo y García (2012), se utilizará el modelo estándar de mercado presentado en la ecuación (1) de retornos normales.

Donde R it , es el rendimiento observado de la acción i durante el tiempo t, y P it es precio de la acción i en el período t.

El evento a estudiar está localizado en 0, y la ventana del evento va de T 1+1 a T2, espacio temporal para el cálculo de los RA, representa en la ecuación (2). Ramírez (2015) menciona que en caso de no existir información adicional que pueda ser utilizada para obtener beneficios extraordinarios, el valor de los RA debería ser cero. La longitud de la ventana posevento está representada como T 2 + 1 a T3.

Donde R (a)t t es el rendimiento de la acción i en el período t (en el tiempo t-1 al tiempo t); P ¡ t , es el precio de la acción i en el tiempo t; y P t-1 i , es el precio de la acción i en el tiempo t-1.

En la ecuación (3), se presentan los RA promedio.

Donde AR i t , es el retorno anormal promedio, estimado en el periodo t; AR i t, es el retorno anormal de la acción i estimada en el periodo t; n, es el número de observaciones en la submuestra de observaciones, que mantienen la misma hipótesis de signo del RA.

El retorno anormal promedio acumulativo (cumulative AAR -CAAR) para un periodo es la suma de todos los average abnormal return (AAR) a lo largo de ese período (Kliger y Gurevich, 2014) y es en la suma acumulativa de los AAR, donde se espera que manifieste la reacción acumulada del precio.

En caso de buenas noticas, los AAR tienen mayor tendencia a ser positivos, así que los CAAR deberían revelar una irregularidad al alza. Para las noticias malas, los AAR tienden a ser negativos y, por consiguiente, calcular los CAAR debería revelar una irregularidad a la baja. En la ecuación (4), se muestra la representación matemática de los CAAR.

Donde CAAR s,t es el CAAR estimado del periodo s al periodo t y AAR T es el AAR al periodo t.

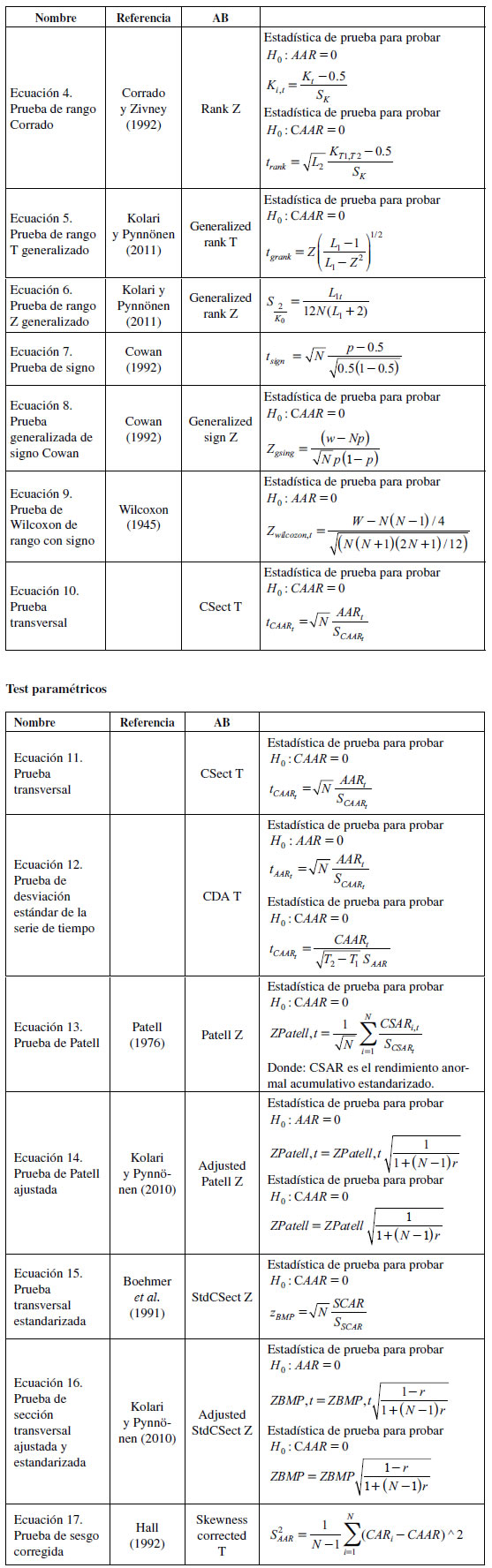

Pruebas paramétricas y no paramétricas

Para la comprobación de la hipótesis, se aplicaron tanto pruebas paramétricas como no paramétricas, las cuales se encuentran descritas en la Tabla 2.

Fechas y ventanas de evento

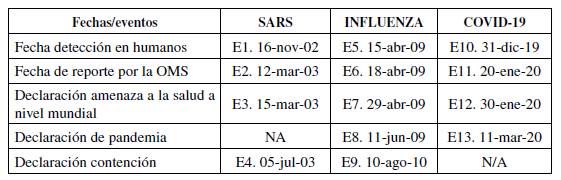

Los eventos que se estudian aquí conciernen a los reportes de situación emitidos por la OMS, relacionados con las crisis sanitarias como SARS, influenza y COVID-19 (Tabla 3).

Tabla 3 Fechas de los eventos de las crisis sanitarias

Fuente: elaboración propia con base en declaraciones de la OMS.

Se entiende que los rendimientos anormales (AAR) son poco significativos cuando los inversionistas ya han absorbido la información emitida, lo que no produce un impacto real sobre los rendimientos. Durante el desarrollo de la presente investigación, se utilizó una ventana de cinco días (-2:2), con la finalidad de que el evento caso de estudio no pueda confundirse con otros eventos (Jaramillo y García, 2012). Se considera el evento a la fecha de publicación de los reportes de situación por la OMS. Así, en caso de que exista la filtración de información, está se reflejará en los resultados AAR (-2:0; evento, t=0).

RESULTADOS

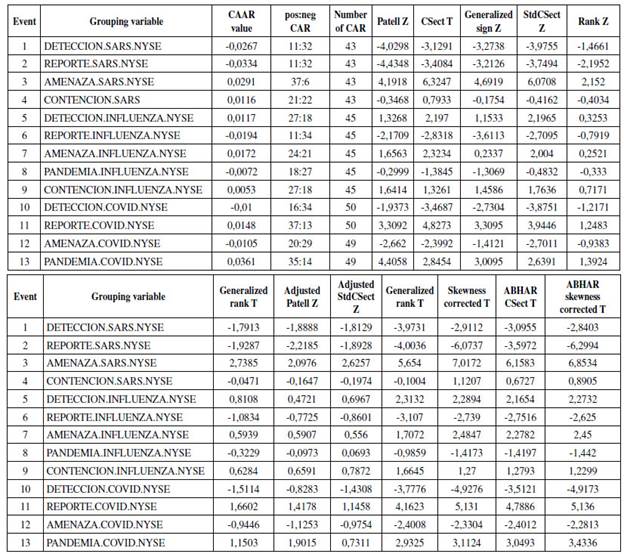

En la Tabla 4 se presentan los resultados de la aplicación de las pruebas estadísticas para estudiar el impacto en las cotizaciones de las empresas farmacéuticas, como efecto de la publicación de los reportes de situación de la OMS, con respecto a las crisis sanitarias. La metodología de estudio de eventos permite identificar la "fuga", o bien, rendimientos anormales cercanos a la fecha del evento (t=0). Debido a que los rendimientos anormales son distintos de cero, puede inferirse la existencia de resultados positivos y negativos, lo cual prueba la existencia de la eficiencia de mercado, en el mismo sentido la existencia de RA tanto negativos, como positivos, lo cual da la pauta para rechazar la hipótesis nula y se concluye que los resultados de las pruebas permiten afirmar que los reportes de la OMS tienen un impacto medible en índice NYSE, lo cual coincide con los hallazgos de otros estudios (Al-Awadhi, et al., 2020; Baker et al., 2020; Garret, 2007; Ichev y Marinc, 2018; Liu et al., 2020).

La hipótesis del retorno anormal promedio acumulativo (CAAR) asume que los resultados deberían ser iguales a cero. En el caso contrario, puede decirse que la información no fue recibida de manera simultánea, lo que supone la existencia de una demora en la toma de decisiones por parte de los accionistas. Planteando este escenario, puede cuestionarse la eficiencia de mercado en la forma semifuerte, contraponiéndose a los hallazgos de Donadelli et al. (2017); Barro et al. (2020); Gormsen y Koijen (2020); Jiménez (2020); Liu et al. (2020); White y Haghani (2020) y Wu y McGoogan (2020), quienes demostraron que el mercado de valores es capaz de incorporar en sus rendimientos los efectos de las pandemias por su capacidad de amenazar la estabilidad económica.

De manera general, los resultados CAAR de los 13 eventos presentan un impacto con mayor peso positivo, para el sector farmacéutico. Con base en lo anterior, el evento 13, donde se declara la pandemia COVID-19, muestra un CAAR de 3,61 %; seguido del evento 3, que implica al SARS como amenaza a la salud mundial, presenta un CAAR de 2,91 %; asimismo el evento 7, como amenaza a la salud mundial, registra un CAAR de 1,72 %.

Los eventos con mayor impacto negativo en los rendimientos son el evento 2, donde la OMS publicó una alerta global sobre el SARS, registrando un CAAR de -3,34 %; el evento 1, cuando se declaró la detección del SARS, registrando un CAAR de -2,67 %; y el evento 6, que reportó la existencia de la influenza, registrando un rendimiento de -1,94 %.

Los resultados mostrados se presentan contrarios a los resultados esperados por la crisis sanitaria, pero coincidentes con los hallazgos de Donadelli et al. (2017) e Ichev y Marinc (2018), en relación con los impactos desiguales en esta industria y con relación a los impactos positivos para este sector, este hallazgo también, coincide con lo encontrado por Chen et al. (2007); Al-Awadhi et al. (2020) y Ramelli y Wagner (2020); los cuales son resultado de la previsión de un aumento de efectivo en estas industrias.

CONCLUSIONES

Al igual que las guerras y los desastres naturales, las pandemias representan eventos que tienen efectos financieros y económicos en los rendimientos bursátiles de los principales índices accionarios. Dichos efectos negativos a nivel general, se presentan de manera más puntual durante los primeros días de las epidemias y las pandemias, considerados periodos temporales de mayor incertidumbre; sin embargo, su impacto comienza a disiparse en cuanto la evolución y los acontecimientos mismos logran cuantificarse.

En el caso particular del mercado norteamericano, la volatilidad en los rendimientos de los índices accionarios se incrementan de manera significativa, debido a dos factores fundamentales: la proximidad geográfica y la cobertura mediática. De este modo, los mercados estadounidenses reaccionan en mayor medida ante las noticias de los primeros casos en Estados Unidos y, posteriormente, en función de datos ampliamente difundidos por los medios de comunicación, como el número de contagios y el de decesos.

El impacto económico de las medidas sanitarias para afrontar la pandemia de COVID-19 ha limitado el consumo, el empleo y la capacidad productiva. En relación con el análisis de los movimientos bursátiles provocados por los comunicados de la OMS, se puntualizan los rendimientos negativos generales, en cuanto los medios de comunicación reportan la enfermedad en humanos y su capacidad de contagio; posteriormente la OMS marca cuatro momentos fundamentales de impacto: (1) el primer reporte del organismo; (2) la declaración de amenaza mundial, (3) la declaración de pandemia; y (4) la declaratoria de contención.

Es destacable que los diversos sectores bursátiles presentan rendimientos desiguales, los que presentan una mayor afectación son los de la hostelería y viajes, y pueden considerarse sectores defensivos los relativos a consumo frecuente, servicios públicos y comunicación. Los sectores que presentan rentabilidades superiores son los relacionados con los servicios médicos y farmacéuticos.

Este trabajo se centró en el análisis del impacto financiero de los comunicados de la OMS en las empresas del sector farmacéutico listadas en el índice NYSE, mediante la metodología de estudio de eventos, utilizada por su pertinencia y congruencia, puesto que, ha demostrado ser una herramienta ampliamente útil para el estudio de la eficiencia de mercado, con base en el impacto de los acontecimientos en los mercados financieros.

En concordancia con la literatura, los hallazgos indican que los rendimientos bursátiles de las empresas del sector farmacéutico presentan un rendimiento excedente positivo, ante los comunicados de la OMS relativos a la COVID-19; los cuales son relevantes debido a la posibilidad de estrategias de inversión defensivas para fondos de pensiones, e inversionistas en general que busquen proteger su capital ante las fluctuaciones bursátiles en épocas alta incertidumbre: pandemias y epidemias. Por otra parte, aunque el estudio de eventos ha sido ampliamente utilizado no se había demostrado su aplicación en el mercado NYSE, específicamente, en el sector farmacéutico, lo cual permite dilucidar que sigue siendo una metodología válida en el contexto actual.