Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

INTRODUCCIÓN

Los mercados financieros y la economía global se han visto envueltos continuamente en diferentes crisis financieras. A comienzos del nuevo milenio los mercados se vieron enfrentados a la conocida crisis dot-com, donde las especulaciones en empresas vinculadas a la tecnología generaron gran crecimiento en sus cotizaciones bursátiles, las que se fueron diluyendo entre 2000 y 2003, lo que causó la salida de un gran número de empresas, debido al retiro de capitales de sus inversionistas; también, la crisis financiera de 2008, con el colapso de la burbuja inmobiliaria en Estados Unidos (EE. UU.) y la quiebra de Lehman Brothers, lo cual también generó serios problemas de liquidez, de modo que las instituciones bancarias limitaron los montos para préstamos (Chen et al., 2018; Griffin et al., 2011).

Por otro lado, han existido crisis sanitarias que han producido un gran impacto en la población y la economía mundiales, como la peste negra, gripe española, gripe asiática, gripe porcina, entre otras (Baker et al., 2020). Finalizando 2019, se presentó el COVID-19 como una pandemia mundial, que ha generado un gran impacto en los mercados financieros (Ugurlu-Yildirim 2020).

Es en este contexto que, considerando la relación existente entre los mercados internacionales, el estudio de los mercados financieros resulta de gran interés. En el caso de la pandemia por COVID-19, los principales índices financieros mundiales experimentaron altos niveles de volatilidad y correlación por la interacción de los mercados. Por ejemplo, Stantard and Poors 500 de Estados Unidos, a 19 de febrero de 2020, cerró la jornada con un valor de 3386,15 US, el más alto del último año; mientras que para el 28 del mismo mes, se encontró bajo el umbral de los tres mil dólares estadounidenses. Esta situación se repite en índices como el Dow Jones Industrial Average, NASDAQ, FTSE 100 y DAX, entre otros. Lo anterior, en coherencia con Baker et al. (2020), señala la importancia de la volatilidad del mercado de valores de EE. UU.

Este escenario mundial, afectado por la propagación del virus, se vio amplificado con la declaración de Pandemia del COVID-19, realizada por la Organización Mundial de la Salud (OMS), el 11 de marzo de 2020 (World Health Organization -WHO, 2020). Trabajos a la fecha señalan que, tras la declaración, 24 de los 25 países estudiados, reportaron retornos negativos y Brasil fue el más afectado, con un crecimiento del -7,945 , lo que evidencia el efecto del COVID-19 sobre los mercados financieros (Phan y Narayan, 2020). En relación con esto, un número significativo de investigaciones han estudiado el efecto de la pandemia sobre la economía (Maliszewska et al., 2020; McKibbin y Roshen, 2020); los mercados financieros (Akhtaruzzaman y Sensoy, 2020; Ugurlu-Yildirim, 2020), el mercado del petróleo (Apergis y Apergis, 2020; Prabheesh et al., 2020) y las criptomonedas (Dwita et al., 2020; Gil-Alana et al., 2020), entre otros.

No obstante, estos estudios se enfocan principalmente en Estados Unidos, China y países de la región europea más desarrollada. Por tanto, la principal contribución de este trabajo es analizar, por un lado, el comportamiento de los mercados financieros latinoamericanos y, por otro, el efecto contagio que emana desde otros mercados, causado por la crisis sanitaria mundial por COVID-19, extendiendo la discusión existente respecto a las economías emergentes latinoamericanas.

El principal objetivo del trabajo es, primero, evidenciar el efecto contagio proveniente del mercado financiero estadounidense sobre los mercados latinoamericanos, durante el periodo de crisis sanitaria por COVID-19; segundo, estudiar el efecto de las volatilidades sobre la relación entre mercados. Para ello, utilizamos el modelo bivariado DCC-GARCH, cuya principal ventaja es que captura los cambios en las correlaciones condicionales dinámicas a través del tiempo, junto con el método Rolling Stepwise Regression para identificar la relación las volatilidades sobre las DCC.

Los hallazgos demuestran la existencia de contagio financiero desde Estados Unidos a los países latinoamericanos, durante el periodo de crisis por COVID-19, y Brasil y México demuestran mayor dependencia en el periodo de crisis. Con respecto a las volatilidades del país del Norte, esta tiene un efecto significativo sobre las correlaciones condicionales, durante el periodo observado y el periodo de crisis, y disminuye después.

El trabajo se estructura de la siguiente forma: revisión de literatura; presentación de datos y metodología; resultados y discusión; para finalizar con las conclusiones del trabajo.

REVISIÓN DE LITERATURA

El efecto de las crisis financieras y su relación con los mercados financieros ha generado un número elevado de investigaciones, en las que se demuestra su relación con el mercado de bonos (Cappiello et al., 2006; Chuliá y Torró, 2008), divisas (Baranidharan y Alex, 2020; Chkili y Nguyen, 2014), commodities (Bouri et al., 2017; Mensi et al., 2013) y petróleo (Ding et al., 2016; Miller y Ratti, 2009), entre otros.

Esto revela que estudiar la integración de los mercados financieros es de gran interés en la literatura, principalmente por el aumento en el comercio internacional y porque estos se encuentran más relacionados que antes, lo cual, a su vez, genera un efecto contagio, con mayor rapidez (Bekaert et al., 2014), considerando sus implicancias económicas, particularmente en las estrategias de diversificación de portafolios de inversión y el manejo del riesgo (Paucar, 2020). Autores como Forbes y Rigobon (2002) definen contagio como el incremento significativo de los comovimientos, durante una perturbación o crisis, es decir, un aumento en las correlaciones condicionales durante estos periodos.

En este contexto, existe una serie de metodologías aptas para estudiar el efecto contagio o integración de los mercados, como los modelos de corrección de error vectoriales (VEC) con enfoques VAR o GARCH (Lestari, 2020; Yang y Allen, 2005), funciones de volatilidad impulso-respuesta (VRIF, por sus siglas en inglés) entre mercados (Balcilar et al., 2018; Grobys, 2010) y cópulas (Wen et al., 2012).

Una de las metodologías más utilizadas por los diferentes autores ha sido el modelo DCC-GARCH. Aplicaciones como las de Celik (2012) probaron el contagio financiero entre el mercado de divisas de países desarrollados y emergentes, durante la crisis subprime. También, Syllignakis y Kouretas (2011) demostraron la existencia de un incremento en la correlación condicional de los índices de Estado Unidos y Alemania, con los mercados de Europa central y oriental, estudiando la crisis rusa y asiática, dot-com, y la caída del mercado de 2008. Asimismo, Syllignakis y Kouretas (2010), al estudiar los mercados financieros de Europa central y oriental, demostraron la existencia de integración con los mercados estadounidense y alemán, durante las crisis de 2007-2009.

En el contexto latinoamericano, autores como Arouri et al. (2010) estudiaron el comovimiento de los mercados financieros, a través de un modelo VAR y las correlaciones entre mercados con un modelo DCC-GARCH, a partir de lo cual demostró que los mercados se mueven de forma conjunta en tiempo de crisis. Resultados similares han sido encontrados por Gutiérrez (2020), al estudiar el efecto contagio de las crisis financieras mundiales sobre los mercados emergentes latinoamericanos desde Estados Unidos a Chile, Brasil, Colombia, México, Argentina y Perú; utilizando un modelo DCC-GARCH.

Otros autores que también han estudiado el mercado latinoamericano son Mota y Mata (2017), quienes han concluido la existencia de grados heterogéneos de integración entre los mercados de los países del Mercado Integrado Latino Americano (MILA). No obstante, la evidencia empírica muestra concentración en estudios de países desarrollados a economías emergentes en periodos de crisis, considerando una menor parte la relacionada con países latinoamericanos, sobre todo, si consideramos la crisis actual sanitaria por COVID-19.

En ese marco, si se analiza el efecto de la crisis financiera por causa de la pandemia de COVID-19, la mayor parte de los trabajos se concentran en las economías desarrolladas y mercados financieros emergentes de Europa y Asia. Justamente, autores como Mazur et al. (2020) estudiaron el impacto del COVID-19 a nivel industrial, utilizando el Standard and Poor's de 1500. Así, concluyeron que sectores como el gas natural, alimentación, cuidado de la salud y software presentan retornos positivos; mientras que otros sectores como el petróleo, el entretenimiento y el hospitalario caen.

Por otro lado, Baek et al. (2020) concluyen que el riesgo idiosincrático crece en todos los sectores industriales, y que la volatilidad se ve afectada por indicadores económicos y es sensible a las noticias sobre COVID-19. En consecuencia, los mercados emergentes, según Topcu y Gulal (2020), evidencian un impacto negativo del COVID-19 sobre los mercados financieros en Asia, Europa, Medio Oriente y Sudamérica; además, este impacto es mayor en Asia y menor en Europa. De esta forma, es posible encontrar trabajos que evidencian el impacto negativo de la pandemia por COVID-19 sobre los mercados financieros (Ashraf, 2020; Ciner, 2020; He et al., 2020).

METODOLOGÍA

El principal objetivo de este trabajo es identificar la existencia de contagio desde el mercado financiero estadounidense al mercado latinoamericano, durante la pandemia por COVID-19, para lo cual utilizamos la metodología DCC-GARCH, desarrollada por Engle (2002).

Para el desarrollo de la estimación del modelo, se considera la suposición que los retornos de las series utilizadas tienen una distribución normal multivariada con media cero y una matriz de varianza -covarianza condicional H.. La estimación de un modelo GARCH-DCC se realiza en dos etapas, donde la ecuación de media condicional es definida como:

Con

, donde r

t

es el vector de los retornos (k x l) y ε

t

es el vector de los términos de error estocástico (k x l).

, donde r

t

es el vector de los retornos (k x l) y ε

t

es el vector de los términos de error estocástico (k x l).

La primera parte del proceso consta en la estimación de los parámetros de un modelo GARCH estándar, para continuar luego con la estimación de la correlación condicional dinámica (DCC, por sus siglas en inglés) puede ser expresado de la siguiente manera:

Donde: R

t

es la matriz de correlación condicional (kxk), D

t

= diag

es la matriz diagonal (k x k) de las desviaciones estándar condicionales.

es la matriz diagonal (k x k) de las desviaciones estándar condicionales.

Donde m¡ es la constante, ω ¡ y β ¡ son los coeficientes ARCH y GARCH, respectivamente. Además, se establece la condición de que los escalares sean no negativos y α + β < 1 para asegurar la estacionariedad.

El segundo paso es obtener la matriz de correlaciones condicionales de los residuos estandarizados a través de la estimación GARCH multivariada, donde la matriz R t es construida desde la ecuación (4).

Donde:

Donde

es una matriz simétrica positiva de dimensiones (kxk) de los residuos estandarizados que se puede expresar de la siguiente forma:

es una matriz simétrica positiva de dimensiones (kxk) de los residuos estandarizados que se puede expresar de la siguiente forma:

Donde

es la matriz de correlaciones no condicionales de los residuos estandarizados. Finalmente, las correlaciones condicionales dinámicas en el tiempo son:

es la matriz de correlaciones no condicionales de los residuos estandarizados. Finalmente, las correlaciones condicionales dinámicas en el tiempo son:

La estimación de los parámetros del modelo DCC-GARCH se realiza a través de una función logarítmica de máxima verosimilitud:

Donde θ y Φ corresponden con los parámetros a estimar en D t y R t respectivamente; y T es el número de observaciones.

A través de estas estimaciones se obtiene la matriz de correlaciones condicionales dinámicas para identificar el efecto contagio, mediante la metodología empleada por Syllignakis y Kouretas (2011), para identificar los cambios en las DCC durante el periodo de crisis por COVID-19. También, para estudiar los cambios en las volatilidades sobre la relación entre los mercados, utilizamos el método Rolling Stepwise Regression.

DATOS Y RESULTADOS

Las estimaciones del modelo son realizadas con los datos diarios de los precios de cierre de los índices bursátiles representativos de Latinoamérica y Estados Unidos; desde 01-01-2015 a 15-12-2020. Utilizando los retornos de Standard and Poor's 500 (SP500) de EE. UU., el Índice de Precio Selectivo de Acciones (IPSA) de Chile, la Bolsa de Valores del Estado de São Paulo (BVSP) de Brasil, el Índice de Precio y Cotizaciones (IPC) de México, el Mercado de Valores de Acciones de Buenos Aires (MERV) de Argentina, el Índice General de la Bolsa de Valores de Lima (BVL) y el Índice de la Bolsa de Valores de Colombia (COLCAP), a través

, donde p es el precio de cierre del índice en el periodo t.

, donde p es el precio de cierre del índice en el periodo t.

La Figura 1 representa los retornos de cada serie, durante el periodo estudiado, evidenciando perturbaciones o sobresaltos a comienzos de 2020 en cada uno de los mercados, en respuesta de la crisis sanitaria por COVID-19 y la propagación mundial de la enfermedad.

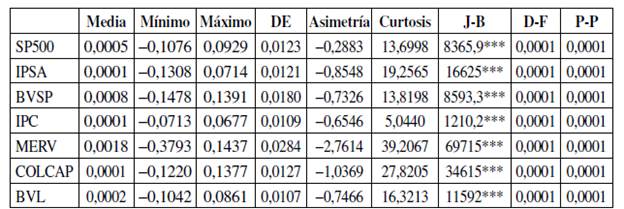

La Tabla 1 muestra la estadística descriptiva de los retornos. La media de cada serie es positiva. La desviación estándar es similar en la mayoría de las series, excepto en los mercados de Brasil y Argentina, que presentan los mayores y menores rendimientos, respectivamente. Todos los indicadores presentan altos valores de curtosis y las pruebas Jarque-Bera (J-B) indican la no-normalidad de los retornos, característica común que se presenta en variables financieras. Los resultados de las pruebas de raíces unitarias de Dickey-Fuller (D-F) y Phillips-Perron (P-P) permiten rechazar la hipótesis nula, lo que implica que los rendimientos de cada índice son estacionarios.

Tabla 1 Estadísticos descriptivos de los retornos financieros

Nota: ***, **, * corresponden a la significancia al 1 %, 5 % y 10 %, respectivamente. Las pruebas Dickey-Fuller (D-F) y Phillips-Perron (P-P) presentan los valores p.

Fuente: elaboración propia.

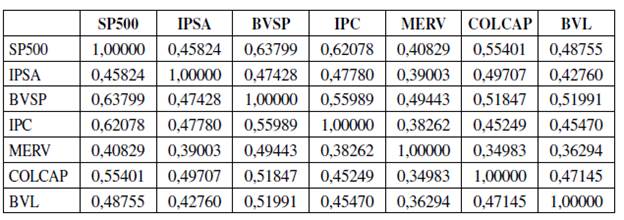

La Tabla 2 muestra una alta correlación positiva entre SP500-BVSP y SP500-IPC. El límite inferior está representado por MERV, con un coeficiente de 0,408. Estos resultados entregan un primer acercamiento a la integración y relación entre los mercados financieros de Latinoamérica con Estados Unidos.

Tabla 2 Correlaciones de los retornos financieros

Estimaciones modelo DCC-GARCH bivariado

Fuente: elaboración propia.

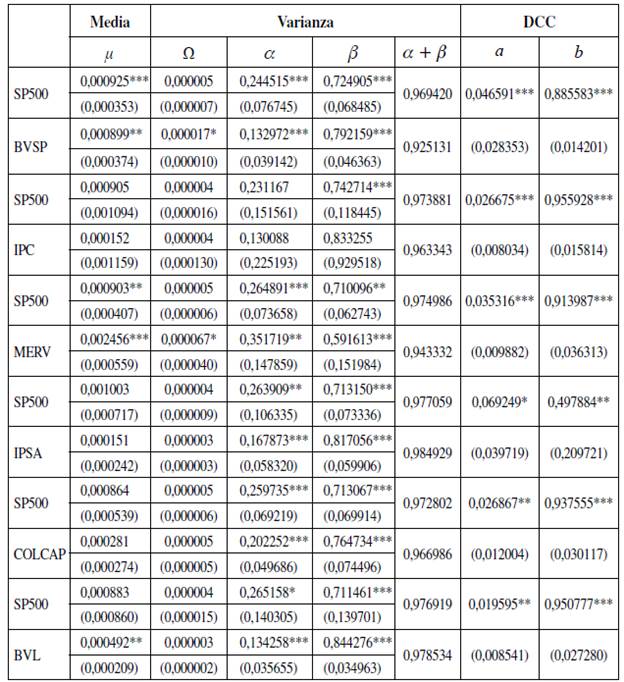

La Tabla 3 presenta los resultados del modelo DCC-GARCH bivariado, donde el parámetro ¡u es significativo en la estimación SP500-BVSP y SP500-MERV. Para el análisis se consideraron las especificaciones del modelo sin este parámetro, lo cual evidencia resultados similares en las estimaciones con mayores AIC. Resultados idénticos se obtuvieron con u en las combinaciones de SP500-IPC, SP500-IPSA y SP500-COLCAP, no significativos.

Tabla 3 Parámetros estimados a través del modelo bivariado DCC-GARCH de la muestra completa

Nota: ***, **, * corresponden con la significancia al 1 %, 5 % y 10 %, respectivamente.

El error estándar aparece entre paréntesis. Fuente: elaboración propia.

Considerando la estimación de la ecuación de varianza, los resultados de los términos ARCH (α) y GARCH (β) son altamente significativos y con coeficientes positivos, lo que justifica lo apropiado de la especificación GARCH (1,1). La persistencia de la volatilidad se ve reflejada por (α + β ),la que en promedio es mayor a 0,9. A su vez, se cumple la condición de estacionariedad (α + β < 1) y que la varianza incondicional sea finita.

Los coeficientes de la ecuación DCC, todos son estadísticamente significativos, lo que implica el comovimiento variante en el tiempo entre los índices individuales latinoamericanos y estadounidenses. Los resultados muestran una alta persistencia de la correlación (α + b) mayor a 0,9 en casos como SP500-IPC, SP500-MERV, SP500-COLCAP y SP500-BVL, diferente es el caso de SP500- IPSA (α + b = 0,56).

La principal ventaja de la utilización del modelo DCC-GARCH es la obtención de la matriz de correlaciones condicionales dinámicas (DCC), para poder estudiar el comportamiento de los mercados en períodos de crisis y el posible efecto contagio entre los mercados financieros. De esta forma, el contagio puede resultar de la interdependencia de los mercados (Forbes y Rigobon, 2002) o el comportamiento de los inversores, también conocido como convergence of behaviors (Hirshleifer y Teoh, 2003) lo que da como resultados a las estrategias de herding. Particularmente, el brote de la pandemia ha generado un aumento del miedo en el público y la incertidumbre económica, lo que ha provocado cambios en el comportamiento de los inversores (Ortmann et al., 2020; Ugurlu Yildirim, 2020).

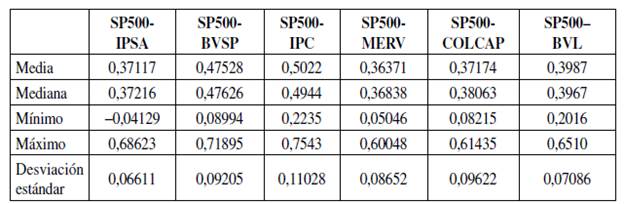

La Tabla 4 muestra la estadística descriptiva de las DCC, donde es posible identificar que la media de las correlaciones varía de acuerdo con el país en estudio, mostrando una correlación media de 0,371 en Chile, como un 0,5022 en México. Por otro lado, la volatilidad de las correlaciones condicionales varía entre 6,61 % (Chile) y un 11,02 % (México), el cual demuestra una gran variabilidad en el tiempo.

Tabla 4 Estadística descriptiva de las correlaciones condicionales dinámicas

Fuente: elaboración propia.

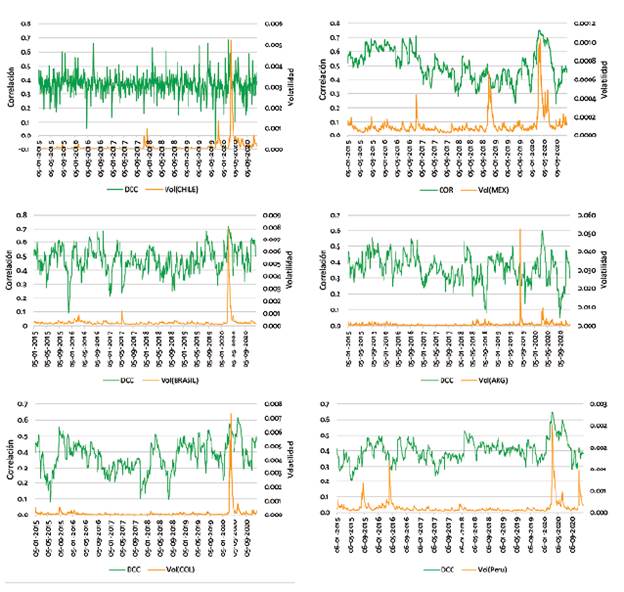

La Figura 2 presenta las DCC en el tiempo y las volatilidades de los mercados financieros latinoamericanos, donde es posible identificar que la volatilidad se mantiene estable en la mayoría de los países, a excepción de Chile y México, los cuales presentan alteraciones en diferentes periodos, lo que responde principalmente a situaciones sociopolíticas de cada país. A inicios de 2020, comenzó un incremento en las correlaciones condicionales, las que alcanzaron su punto más alto entre enero y febrero de 2020, acompañado de los más altos puntos de volatilidad de cada mercado latinoamericano (excepto Argentina).

COEFICIENTES DE CORRELACIÓN CONDICIONAL Y EL IMPACTO DEL COVID-19

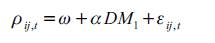

En esta sección, se estudia el impacto del COVID-19 en la correlación condicional de los mercados financieros siguiendo la metodología utilizada por Syllignakis y Kouretas (2011), para lo cual se realizó una regresión de la correlación condicional dinámica, utilizando una variable dummy (dm 1 ), para determinar si la variación en la correlación durante la crisis es significativa, tomando la siguiente forma:

Donde p ¡j,t representa la correlación condicional entre i = SP500 y j = IPSA, IPC , M ERVAL, BVSP, COLCAP, en el periodo t; DM 1 es la variable dummy que toma el valor de 01 durante el periodo de COVID-19 y 0 en periodos anteriores.

Para determinar el periodo de inicio de la crisis financiera por COVID-19, se utilizó el método de cambios estructurales1, a través de la prueba estadística de Chow, realizando una regresión de la serie con una constante. Cada país presentaba cambios en diferentes periodos de la muestra, pero cercanos a un hito, cuando la OMS (30 de enero de 2020) declaró al COVID-19 una Emergencia de Salud Pública de Importancia Internacional. Excepto Argentina, que contó con un cambio estructural durante el mes de diciembre de 2019.

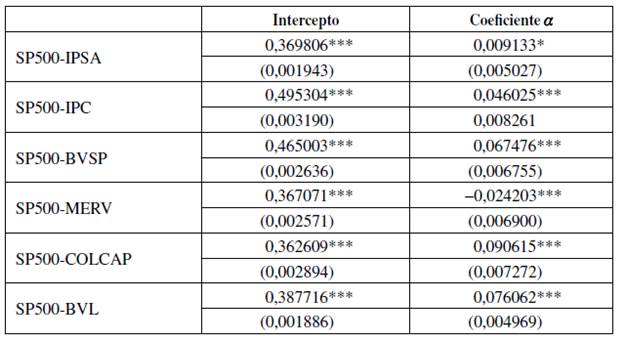

La Tabla 5 muestra los coeficientes de la variable dummy, identificando el impacto positivo y significativo sobre las correlaciones de los países latinoamericanos con Estados Unidos. Los coeficientes de cada regresión responden a la pregunta de investigación, con respecto a la existencia de un efecto contagio durante la pandemia. Estos resultados muestran un aumento significativo en las correlaciones condicionales en cuatro de los países latinoamericanos estudiados, demostrando que, durante la pandemia mundial, existe un efecto contagio desde Estados Unidos a las economías latinoamericanas. Estos resultados son consistentes con los estudios relacionados con las crisis financieras globales (Akhtaruzzaman y Sensoy, 2020). Los coeficientes de la variable dummy sugieren que el efecto es mayor en países como Colombia y Brasil.

Tabla 5 Correlación dinámica entre SP500 y los índices latinoamericanos

Nota: ***, **, * corresponden a la significancia al 1 %, 5 % y 10 %, respectivamente.

Fuente: elaboración propia.

Estos resultados corroboran el efecto de la pandemia sobre el comportamiento de los inversores, dado el miedo y la incertidumbre generalizada en los mercados, lo cual provoca estrategias de herding, cuyo grupo significativo de inversionistas comercia sus activos o carteras en una misma dirección (Syllignakis y Kouretas, 2011), lo que se vio intensificado con las declaraciones de la OMS durante febrero y marzo de 2020.

Estos resultados difieren en Argentina (coeficiente negativo) y, durante la crisis por COVID-19, la correlación condicional con Estados Unidos disminuyó. Una causa posible es que el comportamiento del mercado financiero sea independiente de lo que sucede en los otros países y, más bien, responda a los problemas económicos internos y la inestabilidad política (Gamba et al., 2017).

Además, es posible identificar que la constante es positiva y significativa, lo que indica que la volatilidad aumenta en periodos de normalidad por el contagio del SP500. La constante indica que los vínculos son más grandes en mercados financieros de México y Brasil. Esto coincide con los resultados de la Tabla 4, donde son los países con mayor coeficiente de DCC promedio, lo que implica una mayor sensibilidad financiera respecto a lo que ocurra en el mercado estadounidense.

ANÁLISIS DE VOLATILIDAD

Es necesario conocer el efecto de las volatilidades sobre las correlaciones condicionales dinámicas, como una forma de explicar el comportamiento de estas a través de las volatilidades y la dependencia de los mercados. Siguiendo a Syllignakis y Kouretas (2011), estudiamos la relación entre (1) la volatilidad condicional y (2) las correlaciones condicionales de los países latinoamericanos mediante regresiones recursivas.

Donde p ij,t representa la correlación condicional entre i = SP500 y j = IPSA, IPC , M ERVAL, BVSP, COLCAP en el periodo t; h t,i . es la volatilidad condicional de Estados Unidos; y k t,j es la volatilidad condicional del país latinoamericano.

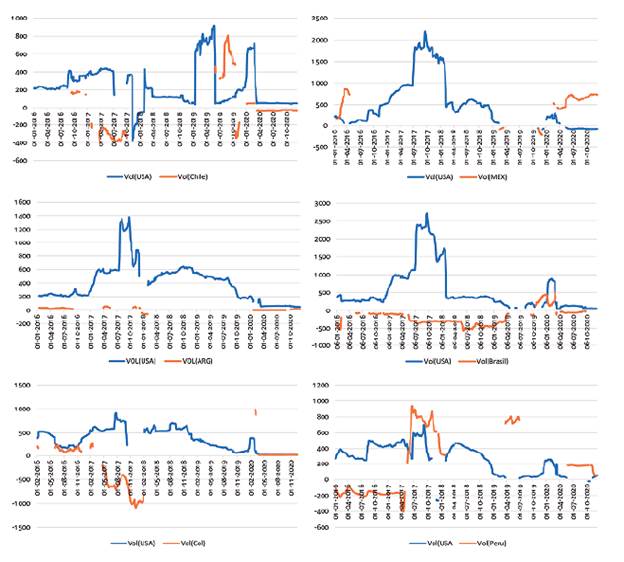

La Figura 3 muestra los coeficientes β ¡ y β j estadísticamente significativos, a través del tiempo que corresponde a la volatilidad de Estados Unidos y los países latinoamericanos, respectivamente. Donde, un ¡¡ ¡ positivo (o negativo) representa que un aumento en la volatilidad del SP500 incrementa (o disminuye) la correlación entre los retornos de Estados Unidos y los de los mercados latinoamericanos.

Fuente: elaboración propia.

Figura 3 Coeficientes de la volatilidad condicional a través de la regresión rolling stepwise

Además, el coeficiente β ¡ es positivo y estadísticamente significativo, lo cual demuestra el efecto predominante del mercado financiero estadounidense sobre los mercados latinoamericanos. Esto, entonces, demuestra la dependencia de la volatilidad de este mercado sobre las DCC.

Durante el inicio de la crisis, los coeficientes de ¡¡ ¡ son altos, positivos y significativos, desde comienzos de 2020. Ello coincide con la alta volatilidad del mercado financiero estadounidense, producto de la incertidumbre generalizada. Posteriormente, este coeficiente cae en todos los países, luego de la declaración de pandemia mundial el 11 de marzo, lo cual sugiere que, desde esta fecha, las correlaciones condicionales dependen en menor medida de la volatilidad del mercado financiero norteamericano.

Después de la crisis, México y Brasil presentan coeficientes negativos de la volatilidad condicional de Estados Unidos y coeficientes positivos de su propia volatilidad y significativos, lo que implica menor dependencia de las perturbaciones externas. De ello, se puede colegir que estos resultados pueden ser atractivos para herramientas de diversificación de portafolios y toma de decisiones para inversionistas.

CONCLUSIONES

En este trabajo se utilizó un modelo DCC-GACH bivariado, para estudiar la existencia de contagio entre el mercado financiero de Estado Unidos (SP500) y países latinoamericanos como Chile (IPSA), México (IPC), Brasil (BVSP), Argentina (MERVAL), Colombia (COLCAP) y Perú (BVL), durante el periodo de crisis financiera por COVID-19, utilizando un periodo que va de enero de 2015 a diciembre de 2020.

Estudiando las correlaciones condicionales, se demostró que, durante el periodo de crisis por COVID-19, ha habido un aumento significativo en las correlaciones de los mercados latinos y estadounidenses, lo que es coherente con los resultados encontrados por Gutiérrez (2020) y Paucar (2020), con respecto al contagio emanado desde Estados Unidos hacia los países latinoamericanos. Es posible identificar que los mercados de México y Brasil se encuentran mayormente integrados que el resto de los países. Por otro lado, el mercado argentino presenta comportamientos diferentes, resultado atribuido a la inestabilidad política y económica de ese país (Gamba et al., 2017; Loaiza et al., 2015).

Al utilizar la metodología de la regresión stepwise regression, los resultados revelan que, en su mayoría, durante todo el periodo de observación, los coeficientes de la volatilidad de EE. UU. es positiva y significativa en todos los países estudiados, lo cual demuestra que las DCC dependen de la volatilidad del mercado estadounidense. A su vez, después de la crisis es posible evidenciar que las DCC de México y Brasil dependen en mayor medida de la volatilidad de su propio mercado y que la volatilidad de EE. UU. disminuye su DCC.

Estos resultados coinciden con lo encontrado en la literatura, donde en periodos de crisis financieras existe un efecto contagio o de propagación, que emana de los principales mercados financieros, en este caso, de Estados Unidos (Gamba et al., 2017; Syllignakis y Kouretas, 2011). Los que son coherentes con respecto a los hallazgos Ugurlu-Yildirim (2020) sobre el efecto contagio de un mercado financiero a otro, durante la pandemia de COVID-19, explicado por la incertidumbre y el miedo generalizados en los mercados, lo cual provoca cambios en las preferencias de riesgo de los inversores y movimiento de capitales (herding).

Estos hallazgos contribuyen al estudio de los mercados financieros latinoamericanos, pues demuestran el efecto contagio de mercados externos. Pero dicho efecto es diferenciado en cada país, por lo que extiende la literatura a economías emergentes del continente americano. Por otra parte, la metodología presenta supuestos que pueden ser variables en otras aplicaciones y que, a su vez, presentan futuras líneas de desarrollo, por ejemplo: un tipo de distribución diferentes a la distribución normal multivariada utilizada en este estudio, la utilización de diferentes fechas de inicio de crisis con base en los cambios estructurales presentados en los retornos, o el uso de diferentes indicadores económicos para explicar las Correlaciones Condicionales Dinámicas diferentes a las volatilidades condicionales.