Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

En la literatura financiera hay una diversidad de estudios que evalúan el desempeño de portafolios, o bien de fondos de inversión gestionados por profesionales o por instituciones financieras especializadas. Sin embargo, sus resultados, muchas veces, hacen abstracción de los costos de transacción involucrados en la gestión. En este sentido, este artículo tiene el objetivo de evaluar el desempeño accionario de dos estrategias activas de inversión. La primera captura un portafolio formado por sociedades anónimas que han usado bien el endeudamiento para financiar sus activos operacionales; y la otra, con un portafolio formado por sociedades anónimas que lo han usado mal. El estudio se hace considerando, explícitamente, los costos de transacción involucrados, en los mercados accionarios de Brasil, Chile, México y Perú.

La evaluación del uso del endeudamiento se realiza trimestre a trimestre, calculando la diferencia entre un indicador de rentabilidad operacional y otro de costo de la deuda, ambos después de impuestos. Para realizar lo anterior, se necesita disponer de información contable comparable. Por este motivo, el periodo de estudio abarca desde que las empresas estudiadas adoptaron las Normas Internacionales de Información Financiera (NIIF).

Como los portafolios se reformulan trimestralmente con base en la diferencia de los indicadores ya señalados, en el desarrollo del artículo se asume que, en la configuración de los portafolios, se incluyen los costos de transacción involucrados en la compra y la venta de acciones tanto para las estrategias de portafolio como para cada uno de los portafolios benchmark de cada mercado accionario examinado, respectivamente.

Dada la dificultad práctica de conseguir la composición histórica detallada de los activos financieros que componen los principales índices bursátiles en cada mercado, considerando datos disponibles al público, se construyó un proxy de mercado con el mismo número de componentes de los índices. Esto es, 40 acciones en comparación al IPSA (S&P/CLX IPSA desde agosto de 2018) en Chile; 50 acciones de IBX50 en Brasil; 35 acciones de S&P/BMV IPC de México; y 25 acciones del ISBVL (S&P/BVL Lima 25 desde octubre de 2015) en Perú. En la cuarta sección, se describen las condiciones que deben tener los benchmarks construidos para ser utilizados luego como buenos proxies de los respectivos mercados accionarios1.

Para la evaluación del desempeño, se emplea el alfa de Jensen, indicador que captura selectividad o "microforecasting" y, por tanto, creación, destrucción o mantención de riqueza generada por las estrategias activas de inversión examinadas, una vez considerados los costos de transacción relevantes en la conformación y el rebalanceo periódico de dichas estrategias de construcción de portafolios.

El objeto de este análisis está enfocado en inversionistas domésticos, interesados en invertir en portafolios formados por las sociedades anónimas cotizadas en cada una de las bolsas de valores asociadas a los mercados accionarios mencionados.

Como hipótesis de trabajo se establece que los portafolios formados por sociedades anónimas que han utilizado bien el endeudamiento para financiar sus activos operacionales tienen igual desempeño en el mercado accionario que portafolios formados por las sociedades anónimas que han tenido mal uso del endeudamiento.

Si esta hipótesis de trabajo se rechaza, lo que indicaría un mejor desempeño en el mercado accionario para los primeros portafolios en comparación con aquellos formados por sociedades anónimas que han tenido mal uso del endeudamiento, esta evidencia tendría implicaciones importantes en términos de gestión de portafolios de inversión.

A continuación, se presenta la revisión de literatura, para continuar luego con la descripción general y marco institucional de los mercados accionarios estudiados, periodo de análisis y datos, metodología, resultados y, finalmente, las conclusiones.

REVISIÓN DE LITERATURA

El desempeño de portafolios de activos financieros, antes de 1965, se evaluaba principalmente promediando los rendimientos que estos portafolios mostraban a lo largo de distintos períodos. Treynor (1965) presentó un primer indicador de desempeño que captura el exceso de rendimiento sobre la tasa sin riesgo del fondo mutuo gestionado, dividido entre el riesgo sistemático de dicho fondo mutuo. Un segundo indicador, similar al de Treynor, pero construido con base en el riesgo total y no solo riesgo sistemático, corresponde al índice de Sharpe (1966), el cual captura el exceso de rendimiento sobre la tasa libre de riesgo, dividido entre el riesgo total de variabilidad en los rendimientos del portafolio.

Sin embargo, fue Jensen (1968) quien desarrolló un indicador que captura la habilidad de selectividad en identificar activos financieros subvaluados con base en rendimientos anormales, ajustados por riesgo sistemático de los portafolios en estudio. Si el indicador es positivo, captura la creación de valor asociada a la mantención de activos financieros, mientras que en el caso de que sea negativo, captura la destrucción de valor.

Si bien Treynor (1965), Sharpe (1966) y Jensen (1968) se focalizaron en la habilidad de selectividad, fue Fama (1970) quien lideró la idea de que el desempeño de un administrador de fondo mutuo puede ser dividido en dos tipos de habilidades: selectividad y market timing. La selectividad se centra en la habilidad de encontrar activos subvaluados; mientras que el market timing se centra en la capacidad del administrador para anticipar cambios en el mercado accionario que lo lleven a rebalancear y cambiar el riesgo sistemático del fondo mutuo administrado, cuyo rendimiento futuro se pretende maximizar.

Con respecto a la medición econométrica del desempeño accionario, que detecta principalmente la habilidad de selectividad, existen estudios que utilizan metodologías de regresiones aparentemente no relacionadas (SUR) y modelos GARCH, generalmente basados en el Capital Asset Pricing Model (CAPM) como modelo generador de rendimientos de equilibrio. El CAPM fue desarrollado casi en simultáneo por Treynor (1961) y Sharpe (1963; 1964); luego continuó siendo desarrollado por Lintner (1965, 1969), Mossin (1966) y Black (1972). También es posible encontrar métodos econométricos que, además de tratar de detectar la habilidad de selectividad, tratan simultáneamente de detectar la habilidad de market timing.

En la línea anterior, ver Henriksson y Merton (1981) y Cumby y Modest (1987), entre otros. Sin embargo, estos autores, además de presentar resultados mixtos, evidencian lo difícil que resulta anticipar correctamente los movimientos del mercado con información disponible al público. Dado lo anterior, este artículo se focaliza solo en detectar la habilidad de selectividad en los portafolios evaluados.

En cuanto al método SUR, los autores forman sistemas de ecuaciones para estimar de forma simultánea el alfa de Jensen y los riesgos sistemáticos, lo cual permite controlar la correlación contemporánea entre los términos de error de los rendimientos accionarios de los mercados (Sandoval, 2013). El problema presente en este método de estimación es que supone varianza homocedástica y, por lo general, la volatilidad es una característica inherente en las series financieras. Por esto, Engle (1982) introdujo formalmente una nueva clase de procesos estocásti-cos, los llamados autoregressive conditional heteroskedasticity (ARCH), donde la varianza, condicionada a la información pasada, no es constante y depende del cuadrado de las innovaciones pasadas.

Años más tarde, Bollerslev (1986) presentó una generalización de los procesos ARCH, los modelos Generalized ARCH (GARCH), lo que permitió incorporar las varianzas condicionales de periodos anteriores a la varianza condicional actual. Algunas de las variaciones de este modelo fueron propuestas por Engle y Bollers-lev (1986), quienes desarrollaron el modelo Integrated GARCH (IGARCH), donde el polinomio autorregresivo en la ecuación de varianza tiene una raíz exactamente igual a 1. Después, Nelson (1991) criticó tres elementos de los modelos

GARCH e IGARCH, para desarrollar luego el modelo EGARCH (Exponential GARCH), en el cual la volatilidad condicional es función asimétrica del pasado de los datos y permite que las noticias buenas o malas (shocks), afecten a la volatilidad de diferentes maneras.

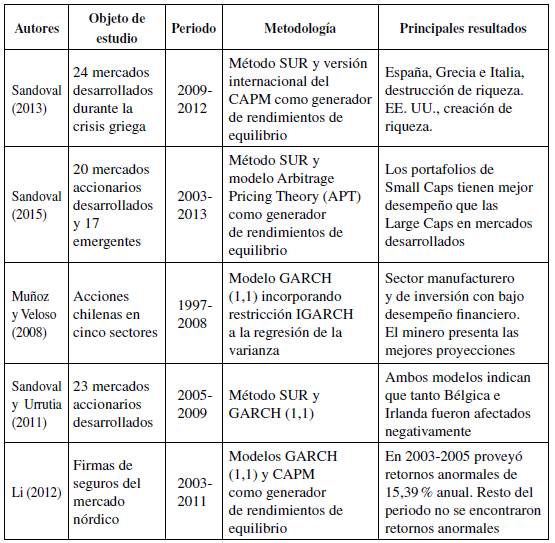

Otro modelo caracterizado por tener efectos apalancamiento y perturbaciones (shocks informacionales) que siguen una distribución de densidad asimétrica fue propuesto por Zakoian (1994). Se trata del llamado modelo Threshold GARCH (TGARCH). En la Tabla 1 se dan a conocer autores que han aplicado modelos SUR y GARCH en la medición del desempeño de portafolios, estimando el coeficiente alfa de Jensen.

Otro punto importante para destacar es que, al momento de comprar o vender títulos, se está sujeto a distintos costos, como comisión del broker, derechos de bolsa, impuestos, etc. Estos son los llamados costos de transacción (también conocidos como costos de comisión). Maringer (2005) indica que estos costos pueden ser de cuatro tipos: (1) solo costos fijos; (2) solo costos proporcionales al número de acciones por su precio; (3) proporcionales con límite inferior y (4) una mezcla de costos fijos más costos proporcionales. A continuación, se presenta un conjunto de autores que han estudiado los costos de transacción, la mayoría en problemas de optimización.

Keim y Madhavan (1997; 1998) estudiaron la magnitud y determinantes en los costos de transacción. Para la estimación de los determinantes en los costos de transacción, utilizaron modelos de regresión con errores estándar robustos por posible heterocedasticidad de los residuos. Concluyeron que los costos de transacción son económicamente significativos e incrementan con la dificultad de la transacción.

Yoshimoto (1996) propuso un sistema de optimización de portafolios llamado Portfolio Optimization System with Transaction Costs (Postrac). Concluyó que, al ignorar estos costos, los portafolios son ineficientes y no existe diferencia significativa en el desempeño del portafolio, con diferentes métodos para estimar el retorno esperado de activos, cuando los costos de transacción son considerados.

Muthuraman y Kumar (2006) evaluaron una estrategia óptima de consumo-inversión para un inversionista que opera en el mercado que contiene un activo libre de riesgo (banco) y múltiples activos riesgosos (acciones), considerando que la transferencia de riqueza de un activo a otro envuelve costos de transacción que son proporcionales al monto de riqueza involucrada. Sus resultados indican que, en presencia de costos de transacción, el inversionista disminuiría el total de transacciones para disminuir con ello los costos totales.

Beraldi et al. (2019) estudiaron el problema de modelar estructuras complejas de costos de transacción dentro de los modelos de gestión de carteras de manera eficiente y efectiva. Concluyeron que los costos de transacción son función del valor de la transacción monetaria y que esta se caracteriza por el decrecimiento de los costos a medida que el valor crece. Utilizaron un modelo de optimización entero mixto, debido a la presencia de decisiones binarias requeridas para modelar los costos de transacción asociados a operaciones de compra o venta.

De Greiff y Rivera (2018) abordaron la optimización de portafolios, teniendo en cuenta restricciones impuestas por los mercados financieros, una de ellas, los costos de transacción. Utilizaron datos de acciones del índice Colcap del primer trimestre de 2016. Sus resultados indican que, inversiones con poco presupuesto se ven más afectadas por los costos de transacción y, por ende, el algoritmo propuesto compra pocos activos y, al incrementar el monto invertido, la diversificación no se penaliza significativamente con dichos costos.

En esa misma línea, Chen y Zhang (2010) diseñaron una versión mejorada del algoritmo Particle Swarm Optimization (PSO) y concluyeron que los costos de transacción tienen gran impacto en la ponderación óptima de los activos al minimizar el riesgo.

Torrubiano y Suárez (2015) modelaron el costo de transacción como una función en forma de V para las diferencias en los pesos del nuevo portafolio y el existente. Esto permite que haya una preferencia de no realizar transacciones a menos que conduzcan a grandes retornos esperados con un bajo riesgo asociado. Concluyeron que ignorar los costos de transacción resulta en portafolios ineficientes en las muestras de prueba.

Woodside-Oriakhi et al. (2013) consideraron el problema de rebalanceo en un portafolio existente, donde se deben pagar costos de transacción si se cambia el monto retenido de cualquier activo. Obtuvieron sus resultados mediante las instancias de 31, 85, 89, 98, 225, 457 y 1317 activos en los portafolios, manteniendo el rebalanceo por cinco periodos de tiempo, esto es, 1, 4, 13, 26 y 52 semanas.

Guastaroba et al. (2008) estudiaron el problema de selección óptima de portafolios, considerando costos de transacción fijos y proporcionales. Utilizaron un modelo de optimización de un periodo basado en el Conditional Value at Risk (CVaR) como medida de riesgo. Concluyeron que, para un inversionista muy averso al riesgo, es recomendable una estrategia de rebalanceo que contemple dos o tres veces cada seis meses.

Yu y Lee (2011) estudiaron cinco modelos de rebalanceo de portafolios con distintos criterios, basados en costos de transacción, riesgo, retorno, venta corta, asimetría y curtosis. Sus resultados indican que la estrategia de comprar y mantener no produce mejores retornos, en comparación con los cinco portafolios, y solo la estrategia de venta corta funciona mejor cuando los portafolios son rebalanceados.

DESCRIPCIÓN GENERAL Y MARCO INSTITUCIONAL DE LOS MERCADOS ACCIONARIOS

Descripción general de los mercados accionarios

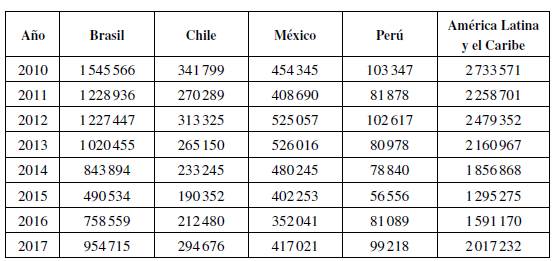

En primer lugar, se describen aspectos generales de los cuatro mercados; luego el marco institucional específico del mercado accionario de cada país. Estos mercados fueron seleccionados por dos motivos: (1) disponibilidad de los datos contables y financieros en Economática™2 y (2) debido a que estos mercados concentraron, en promedio, cerca del 88 % de la capitalización bursátil de América Latina y el Caribe durante 2010-2017.

La Tabla 2 muestra que la capitalización bursátil de 2010 en América Latina y el Caribe fue de 2 733 571 millones de USD. De este monto, el 56,5 % corresponde a la capitalización bursátil de Brasil; 12,5 % a la de Chile; 16,6 % a la de México y 3,7 % a la de Perú. Estos cuatro mercados accionarios constituyen el 89,44 % de la capitalización bursátil de la región en ese año. De la misma manera, en 2011, representaron el 88,09 % de la capitalización bursátil en la región; en 2012, el 87,46 %; en 2013, el 87,58 %; en 2014, el 88,11 %; en 2015, el 87,9 %; en 2016, el 88,24 % y, finalmente, en 2017, el 87,53 %.

Tabla 2 Capitalización bursátil de los mercados accionarios

Nota. Datos en millones de USD.

Fuente: adaptado de World Bank Development Indicators Online Database.

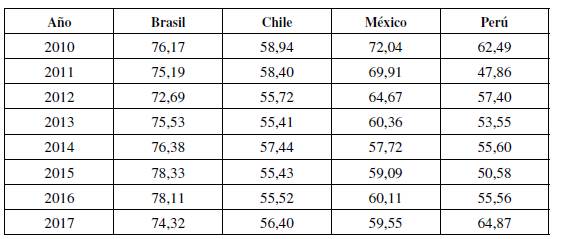

Continuando con la descripción, la Tabla 3 muestra el índice de concentración en porcentaje de los cuatro mercados accionarios estudiados. Cuando se habla de este indicador, significa que el mayor tamaño de un mercado accionario se encuentra concentrado en pocas firmas. Este indicador se construye para analizar la concentración en el mercado accionario del 10 % de las empresas con mayor tamaño en cada país y es calculado como la capitalización bursátil de este 10 % con mayor tamaño, sobre la capitalización bursátil total de cada mercado.

Tabla 3 Índice de concentración (%) de los mercados accionarios en estudio

Fuente: elaboración propia con datos de EconomáticaMT.

Puede observarse que el mercado que presenta mayor concentración es el brasileño, donde el 10 % de firmas con mayor tamaño concentran más del 70 % del tamaño total del mercado entre 2010 y 2017. Después, sigue el mercado mexicano, que comenzó en 2010 con una concentración de 72,04 % y, gradualmente, disminuyó hasta 59,55 % al final de 2017. Los mercados chileno y peruano tuvieron un comportamiento bastante similar en 2010-2016, con mayor diferencia en 2017, cuando Perú tuvo 64,87 % de concentración en el 10 % de las empresas de mayor tamaño; mientras que Chile tuvo 56,40 % a fines de 2017.

Marco institucional de los mercados accionarios

Brasil. El mercado de valores brasileño se encuentra regulado por la Ley 6.385 dictada el 07 de diciembre de 1976, modificada luego por la Ley 10.303. Con esta ley, se creó la Comisión de Valores Mobiliarios de Brasil (CVM) que fiscaliza las actividades y servicios del mercado de valores. También propone al Consejo Monetario Nacional la eventual fijación de límites máximos de precios, comisiones, honorarios, y otras ventajas cobradas por los intermediarios financieros.

Chile. En el mercado de valores chileno existen leyes, reglamentos y normas que regulan los distintos agentes de este mercado. Destaca la Ley del Mercado de Valores [Ley 18.045] que contempla los fundamentos en los que se basa este mercado. En lo que respecta a los brokers, su rol es actuar como intermediarios entre un comprador y un vendedor de instrumentos financieros y deben estar inscritos en los registros de Corredores de Bolsa y Agentes de Valores de la Comisión para el Mercado Financiero (CMF). Estos intermediarios financieros pueden cobrar comisiones variables y fijas en las operaciones bursátiles, las cuales son, precisamente, de interés para este estudio.

México. El mercado de valores mexicano se encuentra regulado por la Ley del Mercado de Valores que supervigila la oferta pública de valores, la intermediación en el mercado de estos, las actividades de las personas que en él invierten, el Registro Nacional de Valores y las autoridades y servicios en materia del mercado de valores. La Comisión Nacional Bancaria y de Valores (CNBV) es un órgano desconcentrado de la Secretaría de Hacienda y Crédito Público (SHCP), que tiene facultades de autorización, regulación, supervisión y sanción sobre diversos sectores y entidades del sistema financiero mexicano. Los intermediarios financieros pueden cobrar por las operaciones bursátiles que realizan y, precisamente, es lo que concentra el interés para este estudio.

Perú. El mercado de valores peruano se encuentra regulado por la Ley del Mercado de Valores [Decreto Legislativo 861], cuyo objetivo es promover el desarrollo ordenado y la transparencia del mercado de valores, así como una adecuada protección al inversionista. En la ley quedan comprendidas las ofertas públicas de valores mobiliarios y sus emisores, agentes de intermediación, las bolsas de valores, etc. La Comisión Nacional Supervisora de Empresas y Valores (Conasev) es la institución pública encargada de la supervisión y control del cumplimiento de esta ley. En cuanto a los agentes de intermediación son sociedades anónimas que requieren autorización de organización y de funcionamiento expedida por la Conasev.

PERIODO DE ANÁLISIS Y DATOS

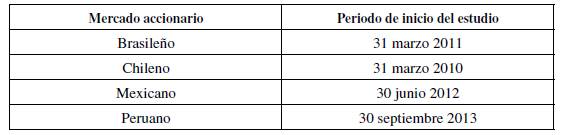

El periodo de estudio, para cada mercado accionario, queda sujeto a un periodo luego de que, en 2011, la mayor parte de las empresas comenzó con la adopción de las NIIF. La única excepción es Perú, debido a que por falta de disponibilidad de datos de Letras del Tesoro de Perú comienza en otra fecha (Tabla 4).

Los datos contables y financieros para construir el indicador de uso del endeudamiento, utilizado para determinar la composición de los portafolios evaluados, fueron extraídos desde EconomáticaTM. Todos los datos se expresan en moneda original de cada mercado, esto es, real brasileño (BRL), peso chileno (CLP), peso mexicano (MRS) y sol peruano (PEN).

De igual forma, los datos financieros de las sociedades anónimas para construir los portafolios benchmark de cada mercado y los retornos de los índices bursátiles S&P/CLX IPSA, Ibx50, S&P/BMV IPC y S&P/BVL Lima 25 fueron extraídos desde esta misma base de datos. Como tasa libre de riesgo a corto plazo, se utilizaron: Taxa de Juros de Longo Prazo de Brasil, con datos obtenidos del Ministério da Fazenda; Pagarés Descontables del Banco Central de Chile (PDBC), con datos obtenidos del Banco Central de Chile; Certificados de la Tesorería de la Federación (CETES) de México, extraídas de EconomáticaTM; y Letras del Tesoro de Perú, con datos obtenidos del Ministerio de Economía y Finanzas.

Con respecto a las comisiones pagadas, por monto transado, a los brokers en cada mercado accionario, se obtuvo un promedio de comisión variable y fija entre aquellos que presentan públicamente sus comisiones en sus respectivas páginas web. Para el caso de Chile, se tomó una muestra de nueve brokers (llamados "corredores de bolsa" en ese país) con una comisión variable promedio sobre el monto transado de 0,77 % y un costo fijo promedio de 2,422 pesos chilenos. En México, una muestra de seis brokers (llamados "Casa de Bolsa" en ese país) con una comisión variable promedio de 0,7 %. En Perú, una muestra de doce brokers (llamados "Sociedad Agente de Bolsa" en ese país) con una comisión variable promedio de 1,04 % y fija de 69 soles, además se incluyó una comisión de la Bolsa de Valores de Lima de 0,0775 %, comisión Cavali de 0,0650 % y la comisión Conasev de 0,05 %, todas sobre el monto de transacción.

Para Brasil se utilizaron tarifas de acciones de la Bolsa de Valores de São Paulo que incluye la comisión mesa Segmento Bovespa de 1 % variable y de 8,178 reales fijos por transacción y tasa de liquidación y honorarios por 0,0325 % del monto transado. Finalmente, para obtener el monto transado y calcular las comisiones de los brokers, se utilizó un inversionista doméstico promedio que invierte su riqueza en el mercado accionario. Para esto, se obtuvieron datos del valor del patrimonio de los fondos mutuos en Brasil, Chile y Perú, para luego dividirlo por el número total de participantes. En el caso de México, por falta de disponibilidad pública de datos para sus fondos mutuos privados, se hizo de manera similar a los demás países, pero con los fondos de pensión administrados por las Administradoras de Fondos para el Retiro (Afore).

METODOLOGÍA

En esta sección se describe la metodología que se utilizó para la construcción de los portafolios de buen y mal uso del endeudamiento, al momento de financiar los activos de operación de las firmas constituyentes de los portafolios; presentes en las cuatro bolsas de valores estudiadas, para luego evaluar su desempeño en sus respectivos mercados accionarios.

Selección de firmas

Con el objetivo de focalizarse en empresas vinculadas al sector real de cada economía, esta investigación consideró las sociedades anónimas no financieras con mayor presencia bursátil en cada mercado accionario bajo estudio, trimestre a trimestre, dentro del periodo de estudio, es decir, firmas correspondientes a Banca, Administradoras de Fondos de Pensiones o Retiro y Sociedades de Inversiones han quedado fuera del análisis.

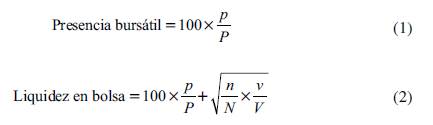

Con respecto a las firmas que forman parte de los portafolios benchmark de cada mercado, se usaron los siguientes criterios: en Brasil, las firmas cotizantes en bolsa con presencia bursátil mayor a 95 % (ecuación 1) y ordenadas por capitalización bursátil de final de cada trimestre en forma decreciente. En Chile, las firmas con mayor presencia bursátil al final de cada trimestre en orden decreciente. En México, las firmas con presencia bursátil mayor a 95 %, ordenadas en forma decreciente por el indicador de liquidez en bolsa de EconomáticaTM al final de cada trimestre, dada por la ecuación (2). Finalmente, para Perú, se seleccionaron las firmas con mayor presencia bursátil en orden decreciente. Es posible notar que tanto los portafolios a evaluar su desempeño como los portafolios benchmark de cada mercado, se reformulan trimestre a trimestre, con base en los criterios mencionados.

Donde:

p es el número de días en que hubo por lo menos un negocio con la acción dentro del periodo escogido.

P es el número total de días del periodo escogido.

n es el número de negocios con la acción dentro del periodo seleccionado.

N es el número de negocios con todas las acciones dentro del periodo escogido.

v es el volumen de dinero con la acción dentro del periodo seleccionado.

V es el volumen de dinero con todas las acciones dentro del periodo seleccionado.

Se tomó como referencia el número de empresas que componen sus principales índices bursátiles, tanto para los portafolios a evaluar como para la construcción de los portafolios benchmark. En el caso chileno, se seleccionaron 40 acciones como referencia del S&P/CLX IPSA (antes IPSA) de Chile; 50 acciones del índice IBX50 de Brasil; 35 acciones del S&P/BMV IPC de México; finalmente, 25 acciones del S&P/BVL Lima 25, de Perú.

Determinación del uso del endeudamiento

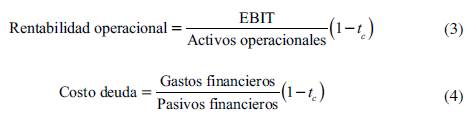

Primero, fue necesario determinar cómo utilizaron el endeudamiento las firmas para financiar sus activos de operación. Para ello, se calculó un indicador de rentabilidad operacional definido como Earnings Before Interest and Taxes (EBIT) sobre los activos operacionales de la empresa (ecuación 3). Luego, se calculó el costo de la deuda definido en este estudio por los gastos financieros sobre los pasivos financieros de las firmas, ambos indicadores después de impuestos corporativos (t c ;ecuación 4).

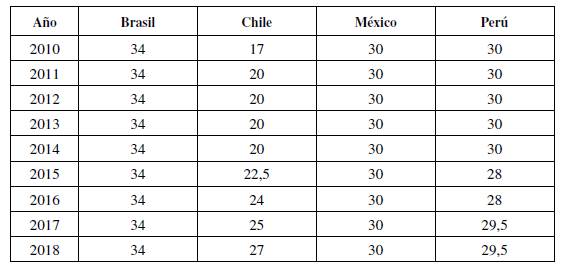

Los datos correspondientes a la tasa corporativa de impuestos a la renta (t c ) se presentan en la Tabla 5.

Tabla 5 Impuesto a la renta en los países del estudio (%)

Fuente: elaboración propia con datos del Centro Interamericano de Administraciones Tributarias (CIAT).

Con respecto a los activos operacionales, para este estudio serán definidos como el activo total menos el total de activos financieros de cada firma. Entre los activos financieros pueden encontrarse inversiones financieras a corto y largo plazo, inversiones contabilizadas por el método de participación y derivados financieros, entre otros.

Luego de construir estos indicadores para las firmas cotizantes en bolsa, se realiza el cálculo de la diferencia entre la rentabilidad operacional y el costo de la deuda, después de impuestos. Si esta diferencia es positiva, significa que la firma ha utilizado de forma correcta el endeudamiento, apalancando la rentabilidad sobre el patrimonio de los accionistas, en caso contrario, lo ha utilizado de forma incorrecta. Con esta información, se procede a formar portafolios de buen y mal uso del endeudamiento en cada trimestre del periodo de estudio de cada mercado accionario.

Retornos de los portafolios dinámicos

Para obtener el retorno de cada portafolio, se obtienen los retornos mensuales ajustados por variación de capital de las acciones de los portafolios construidos según la clasificación de buen/mal uso del endeudamiento, como también para los portafolios benchmark de cada mercado. El retorno mensual ponderado por capitalización bursátil para el portafolio de buen uso del endeudamiento de cada uno de los mercados accionarios se muestra en la ecuación (5). El portafolio de mal uso del endeudamiento utiliza la misma formulación.

Donde:

R, es el retorno observado del portafolio de buen uso del endeudamiento en el mes t.

R j,t es el retorno de la acción j en el mes t.

W j,t-1 es el peso de la acción j en el mes t - 1, calculada como la capitalización bursátil de la acción j en el mes t - 1, sobre la capitalización bursátil total del portafolio en el mes t - 1.

La única excepción es el caso de Perú, donde el portafolio benchmark construido se realiza mediante retornos simples, es decir, se ponderan por uno sobre la cantidad de activos del portafolio (1/n), ya que estos dieron un mejor resultado de estimación del riesgo de mercado.

Construcción del portafolio de mercado

Posterior al cálculo de los retornos del portafolio benchmark construido para cada mercado, es necesario asegurar que pueda utilizarse como una buena aproximación. Para esto, se aplicó el modelo econométrico utilizado por Muñoz y Veloso (2008), Sandoval y Urrutia (2011), Li (2012), Sandoval (2013; 2015), con estimaciones de MCO, dada en la ecuación (6).

Donde:

R t - R f t es el exceso de rendimiento del benchmark de mercado construido en el mes t por sobre la tasa de libre de riesgo.

R m,t - R f t es el exceso de rendimiento del portafolio de mercado en el mes t por sobre el activo libre de riesgo.

α y β son el coeficiente alfa de Jensen y riesgo sistemático del benchmark de mercado construido.

e t es el residuo en el mes t.

Este modelo se estimó para cada uno de los mercados accionarios en estudio. Debe cumplir que el riesgo sistemático del portafolio no sea significativamente distinto de la unidad (utilizando la prueba de Wald) y no tener retornos anormales (alfa de Jensen no significativo). Las pruebas de hipótesis (hipótesis nulas) son H0: β= 1 y H0: α= 0, respectivamente. Ambas pruebas consideran un nivel de significancia del 5 %. Además de esto, los modelos deberán cumplir los supuestos de regresión.

Costos de transacción a los retornos del portafolio

Estos costos de comisión de los brokers en cada mercado accionario serán definidos con base en Maringer (2005) como una mezcla de costos fijos y costos proporcionales, descontados al retorno bruto de los portafolios de buen o mal uso del endeudamiento y del portafolio benchmark de mercado construido para cada país, respectivamente. El retorno neto al igual que De Greiff y Rivera (2018) reduce la rentabilidad del portafolio (ecuación 7). Conviene recordar que i = 1 corresponde al portafolio de buen uso del endeudamiento, i = 2 de mal uso e i = 3 al portafolio benchmark de mercado construido. Esta ecuación se replica para los cuatro mercados accionarios.

La riqueza del accionista promedio se reajusta con base en el retorno que obtiene del portafolio de cada mes como muestra la ecuación (8). Esta ecuación se replicó para los cuatro mercados accionarios.

Por otra parte, los costos de transacción son definidos de forma distinta para cada mercado accionario (ecuaciones 9-12). Se consideró dos veces el monto comprado de acciones pues, si se compra, por ejemplo, el 30 % del portafolio de un trimestre a otro, es necesario vender ese 30 %.

Para el caso brasileño:

Donde:

%CP i,t es el porcentaje comprado del portafolio i en el mes t.

%CCV es el porcentaje de comisión corretaje variable (incluye corretaje, honorario y liquidación).

Para el caso chileno:

Donde:

%CCV es el porcentaje variable total de comisión (incluye comisión variable promedio de brokers y derechos de bolsa).

CFPB es la comisión fija promedio de brokers.

IVA es el impuesto al valor agregado.

Para el caso peruano:

Donde:

%CCV es el porcentaje variable total de comisión (incluye comisión variable promedio de brokers, comisión Bolsa de Valores de Lima, comisión Cavali y Conasev).

IGV es el impuesto general a las ventas.

Para el caso mexicano:

Donde %CCV es el porcentaje variable total de comisión.

Medición del desempeño de los portafolios

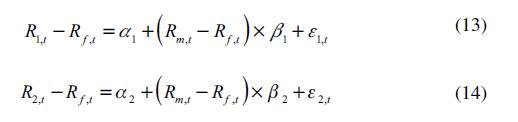

Los modelos econométricos que se utilizan para estimar de manera conjunta el alfa de Jensen y los riesgos sistemáticos son los de mínimos cuadrados ordinarios (MCO) y regresiones aparentemente no relacionadas (SUR), este último para controlar la posible correlación de los residuos entre los portafolios de buen y mal uso del endeudamiento. La aplicación de cada uno de los métodos será testeada más adelante. El sistema de ecuaciones para el caso de Brasil está dado por las ecuaciones (13) y (14):

Donde:

Rj,t -Rf,t es el exceso de rendimiento accionario del portafolio j en el mes t por sobre la tasa de libre de riesgo de Brasil.

Rm,t-Rf,t es el exceso de rendimiento accionario del portafolio de mercado en el mes t por sobre el activo libre de riesgo de Brasil.

α j y β j es el alfa de Jensen y riesgo sistemático del portafolio j.

ε j,t es el residuo del portafolio j en el mes t.

Para los demás mercados accionarios se siguió el mismo procedimiento. Más adelante se estimó el sistema de ecuaciones MCO, de modo que se obtuvieron los residuos por dicho método. Así se verificó si corresponde o no usar el método de regresiones aparentemente no relacionadas (SUR), donde la hipótesis nula es H0: las covarianzas contemporáneas de los residuos entre los portafolios de buen y mal uso del endeudamiento son cero, es decir σ i,j = 0, con i # j, donde i y j denotan los portafolios de buen y mal uso del endeudamiento, respectivamente. Esta hipótesis nula se probó en los cuatro mercados accionarios, con el estadístico λ = T x r i,j 2, el cual se distribuye X2 con M(M-1)/2 grados de libertad. Donde T corresponde al número de meses, r i,j la correlación entre los residuos y M el número de ecuaciones.

Por último, después de estimar el desempeño de ambos portafolios en el periodo de estudio para cada mercado accionario, se comparó quien tuvo mejor desempeño para poder dar recomendaciones a los inversionistas domésticos, luego de aplicar la prueba estadística de Wald.

RESULTADOS

Formación de portafolios dinámicos

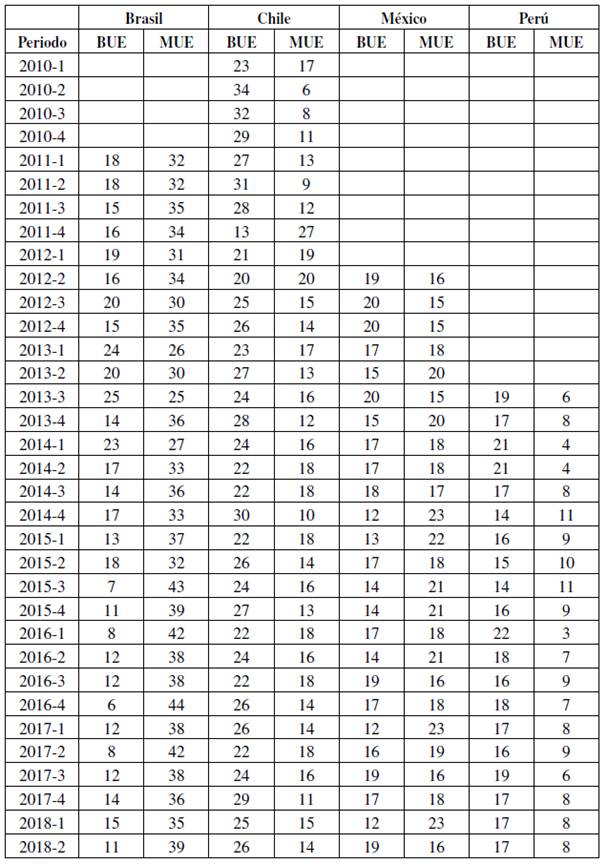

La Tabla 6 muestra la cantidad de firmas en los portafolios de buen y mal uso del endeudamiento en los cuatro mercados accionarios.

Construcción de portafolios de benchmark

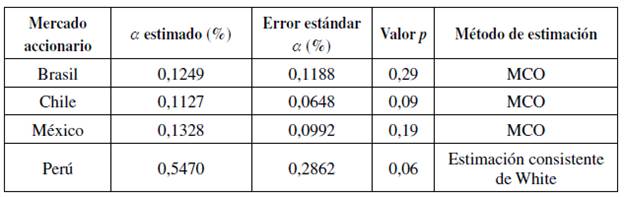

Los resultados de la estimación conjunta del alfa de Jensen (α) y el riesgo sistemático (β)3, para cada uno de los portafolios benchmarks construidos, se muestran en las Tablas 7 y 8. En la Tabla 7, puede observarse que en los cuatro mercados estudiados no existen retornos anormales por sobre el retorno de mercado, pues en todos los casos el valor p es mayor a un nivel de significancia del 5 %, por lo que no existe evidencia para rechazar la hipótesis nula (H0: α = 0).

Tabla 7 Estimación del alfa de Jensen (α) para los portafolios benchmarks de mercado construidos para los mercados accionarios que se indican

Nota. El modelo del mercado accionario de Perú fue estimado con la estimación consistente de White, ya que presenta heterocedasticidad en los residuos.

Fuente: elaboración propia con EViews 10.

Tabla 8 Estimación del riesgo sistemático (β) y prueba de Wald para benchmarks construidos

Nota. Valor p utilizado para contrastar la hipótesis nula H0: β= 1.

Fuente: elaboración propia con EViews 10.

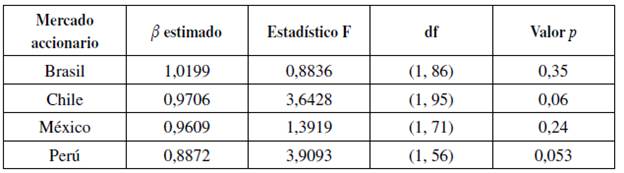

En la Tabla 8 se presentan los riesgos sistemáticos estimados por este modelo, el estadístico F y el valor p de la prueba de Wald. En este cuadro, puede observarse que no existe evidencia para rechazar la hipótesis H0 (β= 1), por lo que no es posible rechazar que el riesgo sistemático de los benchmarks sean distintos de uno considerando un nivel de significancia del 5 %.

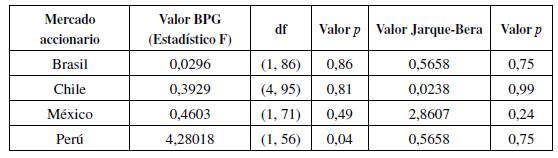

Con respecto a los supuestos de homocedasticidad y normalidad de los residuos, la Tabla 9 muestra los estadísticos y valores p de las pruebas correspondientes, utilizando el test Breusch-Pagan-Godfrey (BPG) y el test Jarque-Bera, respectivamente. Las pruebas de hipótesis en este caso son: H0, es decir, la varianza de los errores es constante, y H 0 es decir, los residuos distribuyen normal, respectivamente. A un nivel de significancia del 5 % no existe evidencia para rechazar la hipótesis nula de homocedasticidad para los residuos asociados en los mercados accionarios de Brasil, Chile y México. Para el caso peruano, se rechaza la hipótesis nula con un valor p igual a 0,0432 menor al nivel de significancia del 5 % y se concluye que existe heterocedasticidad en los residuos y, por este motivo, se estimó el modelo con la estimación consistente de White.

Tabla 9 Test Breusch-Pagan-Godfrey y test Jarque-Bera para los residuos de los benchmarks construidos

Nota. Para el caso chileno, cuando se estimó el modelo por MCO, se controló la presencia de tres datos atípicos.

Fuente: elaboración propia con EViews 10.

Respecto a la normalidad, es posible observar que en ningún mercado accionario se rechaza la hipótesis nula de normalidad, al nivel de significancia del 5 % y, por ende, los residuos se distribuyen de forma normal. Con los resultados indicados, se determinó que, en efecto, es posible usar cada portafolio benchmark construido como un proxy de cada mercado para estimar así el desempeño de los portafolios de buen y mal uso del endeudamiento.

Medición del desempeño accionario

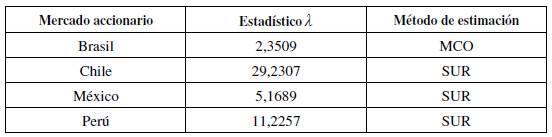

Para utilizar el método de estimación SUR debe existir correlación contemporánea entre los residuos de las ecuaciones (13) y (14), asociadas a los portafolios de buen y mal uso del endeudamiento, respectivamente. El valor crítico X 2 con [M(M-1)/2] grados de libertad, a un nivel de significancia estadística del 5 % es 3,8415. En los mercados accionarios de Chile, México y Perú el estadístico λ calculado es mayor al valor crítico y, por tanto, se rechazó la hipótesis nula; así se concluye que existe presencia de correlación contemporánea entre los residuos de los portafolios de buen y mal uso del endeudamiento en estos mercados; de modo que se justifica el uso del método SUR. El caso contrario ocurre en el mercado accionario de Brasil: como el estadístico λ fue menor al valor crítico, no existe evidencia suficiente para rechazar la hipótesis nula. Por ende, se estimó por MCO. La Tabla 10 muestra los resultados de lo indicado, con más detalle.

Tabla 10 Justificación del uso de métodos econométricos

Nota. Estimaciones con M(M-1)/2 = 1 grado de libertad.

Fuente: elaboración propia.

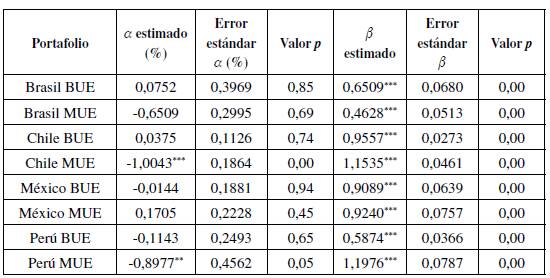

La Tabla 11 presenta los resultados de la estimación conjunta de los alfas de Jensen (α) y riesgos sistemáticos (β) del portafolio compuesto por firmas de buen uso del endeudamiento y del portafolio compuesto por firmas de mal uso. En términos generales, todos los riesgos sistemáticos estimados son significativamente distintos de cero. En específico, para el caso brasileño, el portafolio de buen uso del endeudamiento exhibe un alfa de Jensen positivo, no significativo; mientras que el de mal uso es negativo, tampoco es significativo. Con respecto a los riesgos sistemáticos, el primer portafolio es más riesgoso que el segundo; y ambos son menos riesgosos que el mercado como un todo (β = 1).

Tabla 11 Estimación de alfas de Jensen y riesgos sistemáticos de portafolios de buen y mal uso del endeudamiento

** significativo al 5 %. *** significativo 1 %.

Fuente: elaboración propia con EViews 10.

En el caso chileno, el portafolio de buen uso muestra un alfa de Jensen positivo, pero no significativo, mientras que el de mal uso exhibe un alfa de Jensen negativo y significativamente distinto de cero, por ende, este último portafolio destruyó riqueza en el periodo de evaluación. En relación con sus riesgos sistemáticos, el primer portafolio es menos riesgoso que el mercado y el segundo es más riesgoso que el mercado y que el portafolio de buen uso del endeudamiento.

En el mercado accionario mexicano, sucede algo contrario a lo que se esperaría, el portafolio con firmas que han utilizado bien el endeudamiento tiene un alfa de Jensen negativo, pero no significativo; y el de mal uso, positivo, tampoco significativo. Con respecto a sus riesgos sistemáticos, ambos son muy similares y menos riesgosos que el portafolio de mercado.

Finalmente, para el caso peruano, el alfa de Jensen para el portafolio de buen uso del endeudamiento es negativo, no significativo; mientras que para el de mal uso es negativo y significativo estadísticamente al 5 % de significancia. Por ende, este portafolio destruyó riqueza en el periodo de estudio. Con respecto a sus riesgos sistemáticos, el primer portafolio es menos riesgoso que el portafolio de mercado; mientras el segundo es más riesgoso que el portafolio de mercado y que el portafolio con firmas de buen uso del endeudamiento.

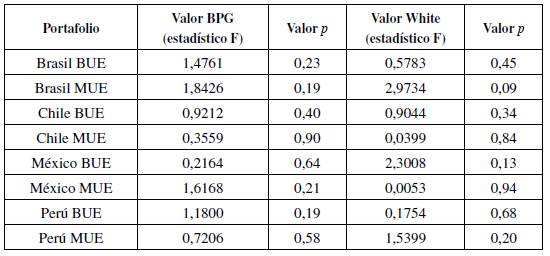

Se utilizaron las pruebas de Breusch-Pagan-Godfrey (BPG) y de White para detectar la presencia de heterocedasticidad en los residuos. Se aplicaron ambas pruebas, pues la primera detecta heterocedasticidad de fuentes exógenas y la segunda de fuentes endógenas al modelo. Los resultados en la Tabla 12 indican que ninguna de las series de residuos presenta problemas de heterocedasticidad, mediante las pruebas de BPG y White, pues no existe evidencia para rechazar H0: la varianza de los errores es constante, ya que todos los valores p son mayores al nivel de significancia del 5 %. Dado que existe homocedasticidad en los residuos, no fue necesario modelar la volatilidad de estos con modelos GARCH.

Tabla 12 Test Breusch-Pagan-Godfrey y test de White para los residuos de los portafolios de buen y mal uso del endeudamiento

Nota. El portafolio de buen uso del endeudamiento chileno tiene controlada la presencia de un dato atípico, mientras que el de mal uso, la de cinco. El portafolio peruano de mal uso tiene controlada la presencia de tres datos atípicos.

Fuente: elaboración propia con EViews 10.

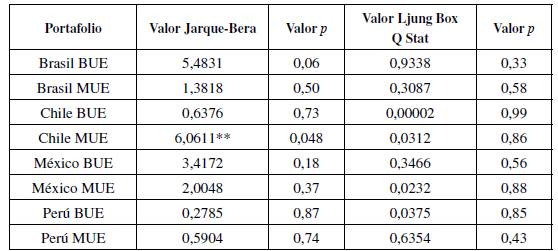

Para probar la presencia de autocorrelación de los residuos, una vez realizadas las estimaciones a través de MCO para Brasil y estimaciones aparentemente no relacionadas (SUR) para Chile, México y Perú, fue utilizado el test de Ljung Box Q-Statis-tics, cuyos resultados se presentan en la Tabla 13. Esta tabla reporta los resultados de la prueba hasta el rezago de orden 1, ya que, por la frecuencia mensual de los excesos de retorno es muy poco probable que información con más de un mes de retraso no se vea reflejada en los rendimientos actuales de los mercados (Sandoval, 2013).

Tabla 13 Test Jarque-Bera y test Ljung Box Q-Statistics para los residuos de los portafolios de buen y mal uso del endeudamiento

** Significativo al 5 %. *** Significativo al 1%.

Fuente: elaboración propia con EViews 10.

La Tabla 13 presenta también la prueba de normalidad de Jarque-Bera para los residuos de los portafolios. Es posible constatar que ningún portafolio en los mercados accionarios estudiados presenta procesos autorregresivos de orden 1, significativos al 5%; pues todos los valores p son mayores a este nivel de significancia. Con respecto a la normalidad de los residuos, no es posible rechazar la hipótesis nula de que los residuos de los portafolios en cada mercado accionario se distribuyan normalmente al 1 % de significancia estadística.

El análisis de los residuos permitió concluir que presentan normalidad, homocedasticidad y que no existen procesos autorregresivos de orden 1 significativos. Por lo anterior, se confirma que los parámetros estimados por SUR y MCO, en el caso de Brasil, son los mejores estimadores lineales insesgados, lo que permite construir intervalos de confianza y pruebas estadísticas adecuadas.

Por último, la Tabla 14 muestra la prueba de Wald utilizada para probar si existe diferencia significativa entre los alfas de Jensen del portafolio de buen y mal uso endeudamiento y entre los riesgos sistemáticos de ambos portafolios, respectivamente. Las hipótesis nulas son: H0: α1= α 2 y H0: β1= β 2, donde a1 y b1 son el alfa de Jensen y el riesgo sistemático del portafolio de buen uso del endeudamiento, respectivamente, y α 2 y β 2 del portafolio de mal uso.

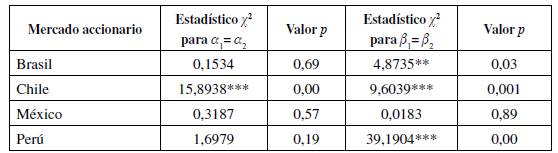

Tabla 14 Prueba de Wald para diferencias entre alfas de Jensen y riesgos sistemáticos de los portafolios de buen y mal uso del endeudamiento

** Significativo al 5 %. *** Significativo al 1%.

Fuente: elaboración propia con EViews 10.

Con esta información fue posible constatar que en el mercado accionario brasileño no existe diferencia significativa entre los alfas de Jensen, pero si en los riesgos sistemáticos, además, el portafolio de buen uso es más riesgoso que el de mal uso del endeudamiento.

Con respecto al caso chileno, existe diferencia significativa entre los alfas de Jensen y los riesgos sistemáticos, por lo que puede concluirse que los portafolios de buen uso del endeudamiento muestran un mejor desempeño que los de mal uso y estos últimos tienen mayor riesgo que el primero.

Para el caso mexicano, no existe diferencia significativa entre los alfas de Jensen; tampoco entre los riesgos sistemáticos. Finalmente, para el caso peruano, no existe diferencia significativa entre los alfas de Jensen y, con respecto a los riesgos sistemáticos, en efecto, existe diferencia estadísticamente significativa; además, el portafolio de mal uso del endeudamiento es más riesgoso que el portafolio de buen uso.

CONCLUSIONES

Este artículo evaluó el desempeño accionario de portafolios conformados por sociedades anónimas que han utilizado bien y mal el endeudamiento en financiar sus activos de operación, respectivamente. El buen o mal uso del endeudamiento se definió con base en la diferencia entre el indicador de rentabilidad operacional (EBIT) sobre activos operacionales, y el costo de la deuda definido como gastos financieros sobre pasivos financieros, ambos indicadores después de impuestos corporativos. Con esta definición, fue necesario conocer los estados financieros que se publican trimestralmente e ir reformulando los portafolios con esta frecuencia.

Dado el indicador de uso del endeudamiento, existen firmas que entraron y otras que salieron de cada portafolio en cada trimestre analizado. Esto permite crear portafolios dinámicos, pues, cambian en el tiempo y se incurre en costos de transacción, que son las comisiones cobradas por los brokers y otros organismos como bolsas de valores y organismos gubernamentales que cobran cierto porcentaje del monto transado de las acciones compradas o vendidas más una comisión fija (en la mayoría de los mercados).

Así, al considerar los costos de transacción, la evaluación se vuelve más realista. Ello permite que los inversionistas domésticos de los mercados estudiados puedan ver, a través del alfa de Jensen estimado bajo el modelo tradicional de mercado (CAPM), la presencia de retornos anormales superiores o inferiores al mercado, una vez controlados los costos de transacción.

Entre los portafolios que exhiben un alfa de Jensen negativo, estadísticamente significativo al 1 % y al 10 %, se encuentran el portafolio con firmas chilenas de mal uso del endeudamiento y el portafolio con firmas peruanas, también de mal uso del endeudamiento, respectivamente. El primer portafolio con un alfa de Jensen de -1,004 %, y el segundo de -0,897 % promedio mensual. Estos portafolios de mal uso del endeudamiento en Chile y Perú tienen un peor desempeño en términos de destrucción de valor para el inversionista con respecto al portafolio benchmark de mercado.

La hipótesis de trabajo solo fue rechazada en el caso chileno, mediante la prueba de Wald, donde el alfa de Jensen del portafolio conformado por empresas con un buen uso del endeudamiento resultó superior al del portafolio conformado por empresas con mal uso, al 5 % de significancia estadística. A pesar de que el primero tuvo un mejor desempeño, este no presenta un desempeño estadísticamente superior al portafolio benchmark del mercado.

En términos generales, ningún portafolio de los construidos tuvo un mejor desempeño que el portafolio benchmark del mercado. Por ende, ninguno creó valor en el periodo analizado. Solo se encontraron dos portafolios que destruyeron valor. Debido a ello, la principal recomendación a partir de los resultados obtenidos es que los inversionistas domésticos sigan un portafolio que replique lo más cercanamente posible el comportamiento de cada uno de sus respectivos mercados

accionarios, los que en términos de composición son mucho más estables que los portafolios evaluados y, por ende, tienen menores costos de transacción. Además, tienen la ventaja de que no se requieren esfuerzos para calcular el indicador del uso del endeudamiento, como se hizo a través de este estudio.