Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkINTRODUCCIÓN

Terminado el boom de los productos primarios vivido en la primera década de los años 2000 (Svampa, 2013), varias economías latinoamericanas han sufrido graves problemas, particularmente, en términos de empleo. Ejemplo de ello es Ecuador, país que, luego de sufrir una reducción drástica en el precio de exportación de su petróleo crudo en 2015, hoy enfrenta un prolongado estancamiento económico, junto con un serio deterioro de los ingresos laborales y de la calidad del empleo. A su vez, ese deterioro se combina con varias desigualdades estructurales del mercado laboral ecuatoriano, lo que provoca que existan poblaciones más vulnerables ante la volatilidad del precio del petróleo.

Considerando tal situación, el presente artículo tiene el objetivo, por un lado, de estimar el efecto de la volatilidad del precio del petróleo sobre el mercado laboral ecuatoriano y, por otro, identificar cómo ese efecto se relaciona con algunas desigualdades laborales estructurales. Para ello, el artículo combina un modelo de cohortes poblacionales (MCP), que estima a nivel micro el vínculo entre el precio del petróleo y algunas desigualdades laborales, con un modelo de vectores autorregresivos en datos de panel (PVAR) que, a su vez, estima el efecto sobre el mercado laboral a nivel macro de las variaciones del precio del petróleo, asumido como variable exógena.

Con este procedimiento, el artículo plantea una contribución múltiple: (1) contribuye en la literatura empírica que estima el vínculo petróleo-empleo al combinar un modelo de cohortes con un modelo PVAR, estrategia no empleada con anterioridad en dicha literatura; (2) contribuye a la literatura que estudia el efecto del precio del petróleo en la economía ecuatoriana, usando una fuente de información que no ha sido previamente empleada para tales fines (encuestas de empleo) y (3) contribuye al estudio de las desigualdades estructurales del mercado laboral ecuatoriano, pues visibiliza poblaciones de mayor vulnerabilidad laboral.

El artículo tiene la siguiente estructura. La primera sección presenta una breve revisión de la literatura empírica que estudia los shocks generados por la volatilidad del precio del petróleo, con énfasis en trabajos que analizan el vínculo petróleo-empleo; en esa sección se destaca la contribución del artículo a la materia. La segunda sección resume la estrategia econométrica y describe las variables empleadas en los diferentes modelos. La tercera sección contextualiza el caso ecuatoriano y expone los principales resultados de la estrategia econométrica sugerida en la sección anterior. De dicha aplicación, se obtiene evidencia estadística significativa de que (1) persisten graves desigualdades en el mercado laboral ecuatoriano y (2) dicho mercado laboral y la economía en su conjunto son altamente vulnerables a los shocks exógenos en el precio del petróleo. Finalmente, la cuarta sección concluye y ofrece algunas sugerencias para investigaciones futuras.

REVISIÓN DE LITERATURA Y APORTE

Los efectos económicos de la volatilidad del precio del petróleo pueden dividirse en dos tipos: (1) shocks de oferta, que surgen cuando el aumento del precio eleva los costos de producción y tiende a reducir la demanda laboral; y (2) shocks de demanda, que nacen cuando el aumento del precio del petróleo implica un mayor ingreso que expande la demanda agregada, pudiendo ampliarse la demanda laboral y la producción. Así, es de esperar que exista un vínculo relevante entre petróleo, actividad económica y mercado laboral. De hecho, como reseñan García-Albán et al. (2020), el consenso en la literatura es que los shocks de oferta afectan la producción, mientras que los shocks de demanda no tienen efecto significativo. Sin embargo, con respecto al empleo, Zhang y Liu (2020) sugieren que en la literatura empírica la relación es ambigua, mientras que Koirala y Ma (2020) señalan que existen relativamente pocos estudios que investiguen la relación petróleo-empleo.

Entre los primeros trabajos destacados que vinculan al petróleo con el empleo, puede citarse a Rasche y Tatom (1977), quienes estiman que el incremento del precio del petróleo registrado desde 1973 disminuyó la producción estadounidense muy por debajo de su nivel potencial. Ello implica que la tasa de desempleo es mayor a aquella de pleno empleo. Otro trabajo pionero es el de Hamilton (1983) el cual, aplicando un modelo VAR, encuentra una correlación negativa significativa entre el precio del crudo, el empleo y otras variables macro.

Luego surgieron varios trabajos, en los que se reporta una correlación negativa entre los precios del petróleo y medidas agregadas de producción y empleo, como reseña Hamilton (2003); o bien relaciones más complejas, según los países analizados, como reseñan García-Albán et al. (2020). Sin embargo, en gran parte, la literatura se ha enfocado en el análisis de información macroeconómica agregada y, en varios casos, con un enfoque centrado en Estados Unidos.

Como ejemplo de lo anterior, Kisswani y Kisswani (2019) emplearon un modelo autorregresivo no lineal y de retardos distribuidos (ARDL no lineal) para estimar una relación asimétrica entre petróleo y empleo. Koirala y Ma (2020) plantearon un modelo teórico de equilibrio general para analizar el vínculo petróleo-empleo1 y estimaron un modelo VAR con corrección GARCH en medias. A partir de ello, para la economía estadounidense, obtuvieron que el aumento del precio del petróleo reduciría el crecimiento del empleo en todos los sectores privados; mientras que el empleo público se mantendría relativamente inalterado. Por su parte, Zhang y Liu (2020) emplearon un modelo VAR con pruebas de causalidad Bootstrap por ventanas para comparar la relación petróleo-empleo en Estados Unidos y en China. Con su análisis encontraron que en ambos países existen subperíodos de bidireccionalidad sostenida tanto por canales de oferta como de demanda e inflación.

Pese a no ser abundante, existe también una literatura que vincula petróleo y mercado laboral, desde información microeconómica, en contraste a los trabajos citados. Por ejemplo, Loungani (1986) empleó datos de panel, para estimar la tasa de crecimiento del empleo estadounidense, de lo cual obtuvo que una fracción importante del desempleo puede explicarse por la movilidad del trabajo provocada por shocks en el precio del petróleo. A su turno, Keane y Prasad (1996) aplicaron un modelo de panel para la economía estadounidense y estimaron que, si bien un precio más alto del petróleo reduce el salario real, ello no implica necesariamente una contracción del empleo en el largo plazo.

Asimismo, usando un modelo de panel con efectos fijos, complementado con múltiples estimaciones VAR, Davis et al. (1997) encontraron resultados regionales heterogéneos, aunque los shocks negativos del petróleo sobre el empleo tendrían un efecto más fuerte que los positivos. Davis y Haltiwanger (2001) simularon un shock del precio del petróleo, idéntico para múltiples modelos VAR sectoriales. Con ello, estimaron que el shock del precio del petróleo de 1973 habría generado una contracción de 8 % en el empleo manufacturero norteamericano durante dos años.

También con una estimación de múltiples modelos VAR para cada industria, Lee y Ni (2002), determinaron que un shock del precio del petróleo reduce la oferta en ramas de actividad cuyos costos son altamente sensibles al crudo (por ejemplo, refinación de petróleo, fabricación de químicos); mientras que reduce la demanda en otras industrias norteamericanas, como la automotriz. Más recientemente, Michieka y Gearhart III (2019) aplicaron un modelo de panel autorregresivo y retardos distribuidos (ARDL en panel) para ilustrar la manera como la causalidad va desde los precios del petróleo hacia el empleo, en los principales cuatro sectores de los condados productores de petróleo en Estados Unidos, obteniendo efectos heterogéneos.

Este artículo busca, precisamente, contribuir a esta última literatura, prestando atención al caso de una economía pequeña y exportadora de petróleo: Ecua-dor2. En concreto, nuestro análisis combina un modelo de cohortes poblacionales (MCP), empleado para estimar el efecto combinado entre el precio del petróleo y algunas desigualdades estructurales del mercado laboral ecuatoriano3; con un modelo de vectores autorregresivos en datos de panel (PVAR), empleado para estimar el efecto macro sobre el mercado laboral, causado por la volatilidad del precio del petróleo, asumido como variable exógena bajo el supuesto de que Ecuador es precio-aceptante en el mercado petrolero mundial (García-Albán et al., 2020).

Con esta estratega econométrica, el artículo contribuye a la literatura del tema, al extender el uso combinado de modelos PVAR y MCP para estimar el vínculo petróleo-empleo, tomando en cuenta desigualdades laborales estructurales. Esto es una novedad con respecto a estudios que han empleado modelos PVAR, para estudiar el efecto económico del precio del petróleo sobre paneles de países (Aziz y Dahalan, 2015; Mehrara y Mohaghegh, 2011; Sadeghi, 2017), o modelos similares estimados a nivel sectorial (Davis y Haltiwanger, 2001).

Con respecto a modelos PVAR empleados específicamente para estudiar el empleo, puede citarse a Melguizo (2015), quien estimó versiones dinámicas de la ley de Okun entre desempleo y producción para cincuenta regiones españolas en 1985-2011. La investigadora concluyó que la respuesta del desempleo ante shocks en el producto es heterogénea para cada región. Otra referencia es Arias y Sosa (2007), quienes aplicaron un modelo PVAR a datos de cohortes para estudiar la informalidad, el salario relativo entre empleados formales e informales y la tasa de desempleo para Argentina entre 1985-2003. Dicho trabajo concluyó que (1) el empleo informal es contracíclico, (2) existe simultaneidad entre informalidad y desempleo y (3) la informalidad influye sobre el salario relativo informal-formal. Pero en ninguno de estos casos, se ha empleado un modelo PVAR y un MCP para estudiar específicamente el vínculo petróleo-empleo.

Asimismo, el presente artículo contribuye a la literatura que estima los efectos del precio del petróleo sobre la economía ecuatoriana. En ese sentido, el trabajo se suma a aportes como García-Albán et al. (2020), quienes analizaron el vínculo entre petróleo y política fiscal con un modelo VAR estructural, estimado bajo técnicas bayesianas. También se suma a las estimaciones del efecto del petróleo en la economía ecuatoriana, realizadas con un modelo VAR estructural y con un modelo de equilibrio general recursivo (MACEPES+) aplicados por Aguiar (2011a, 2011b).

Por último, el artículo aporta en el estudio de las desigualdades estructurales del mercado laboral ecuatoriano, desde un enfoque de cohortes poblacionales, tema que no ha sido estudiado a profundidad, pero puede encontrar vínculos con el trabajo de González e Iturralde (2006) sobre la probabilidad de salida del desempleo o el trabajo de Pesántez (2014) sobre movilidad social, ambos desde un enfoque de cohortes.

METODOLOGÍA Y DATOS EMPLEADOS

Para estimar el vínculo petróleo-empleo en la economía ecuatoriana, el artículo aplicó una metodología empírica en dos etapas: (1) con información micro de encuestas de empleo de sección cruzada para diferentes períodos, se usaron modelos de cohortes poblacionales (MCP) para estimar el efecto combinado del precio del petróleo con algunas desigualdades laborales; (2) se filtraron las desigualdades laborales estimadas en la primera etapa, y esa información filtrada se combinó con datos macro para estimar un modelo de vectores autorregresivos en panel (PVAR), donde se estudiaron los efectos de un shock exógeno en el precio del petróleo. Finalmente, el efecto estimado en la segunda etapa se combinó con los efectos estimados en la primera, de modo que se obtuvo un efecto total heterogéneo por grupos poblacionales.

Etapa 1. Desigualdades laborales estimadas con MCP

Si bien las encuestas de empleo ofrecen importante información micro, en varios casos son muestrales y no permiten monitorear individuos, como en un panel convencional, lo cual limita la capacidad de estimar econométricamente las desigualdades del mercado laboral. Para superar tal limitación, pueden estudiarse dichas encuestas, construyendo cohortes poblacionales, es decir, grupos poblacionales que comparten características que se asumen constantes. Esto permite un seguimiento similar a un panel convencional (Arias y Sosa, 2007; Deaton, 1997; Glenn, 2005). Así, surgen grupos construidos de combinar datos de series temporales y de corte transversal (González e Iturralde, 2006; Güell y Hu, 2006; Robbins et al., 2009), donde cada cohorte posee un identificador que permite construir un panel sintético o seudo panel (Verbeek, 2008).

Para el artículo, son características constantes (que permitieron construir cohortes poblacionales) el año de nacimiento, el sexo y la etnia4. Construidas las cohortes, se aplicó un modelo de datos de panel como sugiere la ecuación (1).

Donde I es el número máximo de variables endógenas laborales por analizar; C es el número máximo de cohortes; lx ict es logaritmo de la i-ésima variable laboral; α i 0 es una constante, α i c representa el efecto fijo de cada cohorte; δ et es una variable dummy con valor 1 para cohortes con edad e en el tiempo t; lp t es el logaritmo del precio del petróleo; α 1 pe recoge el efecto del logaritmo del precio del petróleo sobre el logaritmo de la i-ésima variable laboral para cohortes de edad e; y lx* ct es un término residual.

Se denominó efecto cohorte al término α i c , obtenido desde el estimador de efectos fijos de un modelo de datos de panel convencional5 (Deaton, 1985, 1997), y se interpretó como un estimador de desigualdades laborales, asociadas a las características poblacionales de cada cohorte (año de nacimiento, sexo, etnia), las cuales son constantes y, por ende, se asume que no interactúan con las fluctuaciones del precio del petróleo.

En cambio, α i pe se denominó efecto petróleo-edad, pues estima el efecto combinado del precio del petróleo y de las desigualdades laborales que enfrentan los diferentes grupos de edad en una sociedad. Aquí se asumió que, como con el tiempo varían tanto la edad de las cohortes (envejecimiento) como el precio del petróleo, la interacción de ambas variables genera efectos heterogéneos6. Por su parte, el residuo lx* ict se interpretó como la variable laboral por analizar luego de filtrar las desigualdades estructurales asociadas a los efectos cohorte y efectos petróleo-edad.

Etapa 2. Shocks petroleros en PVAR y agregación de efectos

Las variables laborales filtradas lx* ict obtenidas por MCP se usaron en un modelo PVAR, incluyendo un vector de variables endógenas macro Yt, y el precio del petróleo p t como variable exógena. La ecuación (2) muestra la forma del PVAR empleado en este artículo, donde todas las variables se expresan como la primera diferencia de su logaritmo7 (cfr. Canova y Ciccarelli, 2004; Gravier-Rymaszewska, 2012; Love y Zicchino, 2006).

Donde Φ n s representa a los parámetros del PVAR que vinculan las variables endógenas filtradas y sus rezagos; Φ i Y es un vector de parámetros que recoge el efecto de las variables macro endógenas; Φ i p es un parámetro que recoge el efecto del precio del petróleo; y ε ¡ct es un término de error. En los PVAR, existe un problema de endogeneidad por la correlación entre las variables retardadas y los efectos fijos propios de los datos de panel.

Tal problema suele enfrentarse filtrando los efectos fijos usando la transformación de Helmert (Lee y Yu, 2010), la cual mantiene la ortogonalidad entre variables transformadas y regresores retardados. Ello permite usar estos últimos como instrumentos para estimar el modelo con el método generalizado de momentos -MGM (Arellano y Bover, 1995; Gravier-Rymaszewska, 2012; Love y Zicchino, 2006).

Asimismo, es necesario verificar que todas las variables (endógenas y exógenas) incluidas en un PVAR sean estacionarias, para evitar resultados espurios y comportamientos explosivos (Gravier-Rymaszewska, 2012; Lardic y Mignon, 2002; Melguizo, 2015). Esto puede evaluarse con la prueba de estacionariedad individual de Levin-Lin-Chu (Levin et al., 2002), la prueba conjunta de los multiplicadores de Lagrange de Hadri (2000), o pruebas de estacionariedad del tipo Fisher (Choi, 2001) (las dos primeras requieren de un panel fuertemente balanceado, la segunda no).

Por su parte la estabilidad del modelo se verifica revisando que los valores propios de la matriz compañera del sistema dinámico (ecuación 2) se encuentren dentro del círculo unitario (Hamilton, 1994). Hechas estas evaluaciones, puede estimarse el PVAR por MGM, lo que garantiza resultados consistentes y con normalidad asintótica cuando las variables son estacionarias (Abrigo y Love, 2016; Arellano y Bover, 1995; Hansen, 1982). El número de rezagos S del modelo se define minimizando los criterios de selección y momentos en MGM -análogos a los criterios de información- sugeridos por Andrews y Lu (2001) a partir de Hansen (1982).

Luego de estimar el PVAR, se aplicó una versión en panel de la prueba de causalidad de Granger, gracias a los desarrollos de Abrigo y Love (2016). En dicha prueba, se sostiene que Δlx* ict causa en el sentido de Granger a Δ/x* ict , si, al estimar la i-ésima ecuación del modelo (ecuación 2), se rechaza la hipótesis nula H 0 : Φ it 1 = ... = Φ it S = 0; es decir, al menos uno de los valores pasados de la variable i es un predictor significativo del valor presente de la variable i. En ese caso, se asume una posible relación causal que va de Δlx* i’ct a Δlx* ict . En cambio, si se rechaza la hipótesis nula de no causalidad de Mx* M sobre A/x*( y viceversa, se asume una simultaneidad que permite aceptar que ambas variables son relevantes para el sistema, aunque la causalidad no es plenamente aceptada, pues podría existir otro factor que influya simultáneamente en las variables.

Con los resultados del PVAR, se obtuvieron funciones de impulso-respuesta (FIR) que estiman el efecto sobre las variables endógenas, causado por un shock exógeno en otra variable endógena, en comparación con el valor de "equilibrio" o "tendencial" (Novales, 1993). Para obtener tales funciones, se aplicó la descomposición de Cholesky a la matriz de varianza-covarianza de e ε ict ., para simular shocks no correlacionados. Dicha descomposición exige que las variables en el PVAR sean ordenadas de la "menos endógena" a la "más endógena" (Tsay, 2005).

Asimismo, se obtuvieron las funciones de descomposición de varianza del error de predicción (FDVE), para analizar cuánto de la volatilidad de una variable endógena es "explicado" por las demás variables endógenas (Love y Zicchino, 2006). En ambos casos, se efectuaron pruebas de robustez, empleando diferentes ordenamientos de las variables endógenas para verificar la estabilidad de los resultados (Kilian y Lütkepohl, 2017).

También con el PVAR, se estimaron funciones de multiplicadores dinámicos (FMD) que indican cómo las variables endógenas reaccionan ante shocks de una unidad en la variable exógena (Lütkepohl, 2005). Como en el PVAR el precio del petróleo es exógeno, precisamente sus multiplicadores dinámicos estiman el efecto de un shock en dicho precio sobre las variables laborales filtradas Δlx* ict . y sobre las variables macro ΔlYt. Finalmente, dado que el modelo de cohortes presentado en la ecuación (1) puede escribirse en primeras diferencias, obtenemos la ecuación (3).

Además, si se nota que el multiplicador dinámico βi p indica cómo reacciona la variable filtrada Δlx* ict . ante un cambio de una unidad en Δlp , entonces, el cambio total en la variable Δlx ict . ante un cambio de una unidad en Δlp t puede estimarse según se muestra en la ecuación (4).

Donde y i pe es el efecto total de un aumento de una unidad en la primera diferencia del logaritmo del precio del petróleo -lo cual se aproxima a un incremento de 1 % en el nivel de dicho precio- sobre la variable laboral i en cohortes de edad e. Aquí, se asumió que el precio del petróleo influye tanto en términos macro (multiplicadores dinámicos βi p estimados por PVAR) como en términos micro, al combinarse con la desigualdad laboral que sufre cada grupo de edad (efectos petróleo-edad α i pe estimados por MCP).

Datos y variables

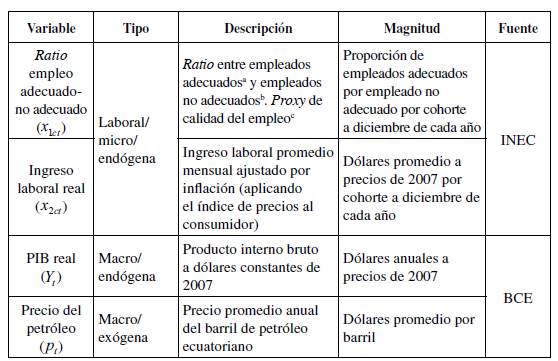

Este artículo empleó información de la Encuesta Nacional de Empleo y Desempleo Urbano-Rural (ENEMDU) provista por el INEC, con representatividad nacional para los meses de diciembre de 2007 a 2019 (13 años). En tal período la ENEMDU se levantó aplicando una metodología estable, permitiendo la comparabilidad de sus indicadores laborales. Con estas encuestas de empleo, se construyó una base de datos compuesta por cohortes que agrupan a los individuos por año de nacimiento, sexo y etnia, bajo las siguientes condiciones: (1) se retiró a las cohortes sin población activa; (2) se consideraron cohortes nacidas entre 1955 a 1992, para garantizar que, en todo el período, las personas están en edad laboral (15-64 años).

Estos criterios generaron un panel sintético de 2966 observaciones, no fuertemente balanceado, al cual se agregó información macro del BCE. Construida la base de datos, se aplicó la estrategia empírica explicada en esta sección sobre las siguientes variables: ratio entre empleo adecuado y no adecuado por cohorte (x 1cl ) (en adelante, ratio empleo adecuado-no adecuado); ingreso laboral promedio real por cohorte (x 2ct ) (en adelante, ingreso laboral real) como variables laborales micro; PIB real (Y) como variable endógena macro; y precio promedio anual del petróleo ecuatoriano (P¡) como variable exógena (Tabla 1).

Tabla 1 Variables utilizadas y principales características

a El INEC considera como empleados adecuados a quienes, en la semana referencial, obtuvieron ingresos laborales iguales o mayores al salario mínimo y trabajaron 40 horas o más a la semana, independientemente de su deseo y disponibilidad para trabajar más horas. También se incluye a quienes, en la semana referencial, percibieron ingresos laborales iguales o mayores al salario mínimo, trabajaron menos de 40 horas, pero no desearon trabajar horas adicionales.

b El INEC considera como empleados no adecuados a aquellos trabajadores que no son desempleados pero tampoco poseen un empleo adecuado.

c Notar que un aumento (reducción) de la ratio empleo adecuado-no adecuado implica una mejora (un deterioro) en la calidad del empleo.

Nota: las variables laborales se toman a diciembre de cada año, pues en ese mes las encuestas de empleo poseen representatividad nacional para todo el período 2007-2019. El precio del petróleo se incluye en términos nominales, dado que esa es la práctica usual en la literatura. Mayores detalles pueden consultarse a los autores vía correspondencia.

Fuente: elaboración propia con datos del INEC y el BCE.

CASO DE ESTUDIO: PETRÓLEO, PRODUCCIÓN Y EMPLEO EN ECUADOR

Una breve contextualización

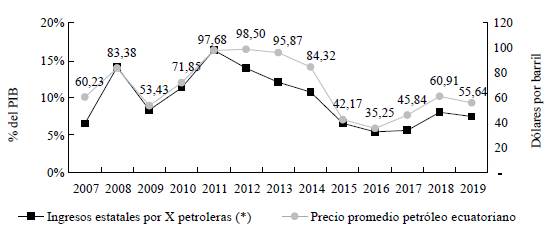

En Ecuador, las exportaciones de petróleo son primordiales para los ingresos estatales. En efecto, desde 2007, los ingresos obtenidos por el Estado ecuatoriano, por la vía de las exportaciones petroleras, han representado 6-16 % del PIB del país, con etapas de altos ingresos (particularmente en 2010-2014) y bajos ingresos (como 2009 y en 2015-2019). Dichos ingresos muestran una tendencia muy similar a los precios promedio reconocidos al petróleo ecuatoriano (correlación lineal de 0,92; Figura 1).

* En 2019, se asumen exportaciones promedio en noviembre y diciembre. Fuente: elaboración propia, a partir de datos del BCE.

Figura 1 Ingresos estatales por exportaciones petroleras y precio promedio del petróleo ecuatoriano

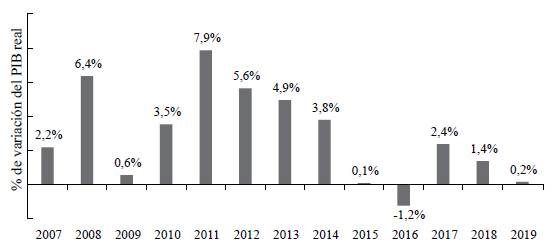

Revisando los ingresos petroleros del Estado ecuatoriano, se nota una fuerte caída asociada a la crisis financiera internacional de 2009, una etapa de bonanza (2010-2014) y otra de fuerte contracción (2015-2019). De hecho, para Ecuador, la etapa 2010-2014 significó un segundo boom petrolero y un importante crecimiento económico (Figura 2), solo comparable con el primer boom, vivido desde que inició la explotación petrolera en la Amazonía ecuatoriana (1972) hasta fines de la década de 1970 (Acosta, 2012). En cambio, en 2015-2019, el país ha enfrentado un sostenido estancamiento económico per cápita (Figura 3), asociado a la falta de transformaciones estructurales que superen la dependencia del país en los ingresos petroleros (Acosta y Cajas-Guijarro, 2018).

Fuente: elaboración propia con datos del BCE.

Figura 2 Tasa de crecimiento del PIB a precios de 2007

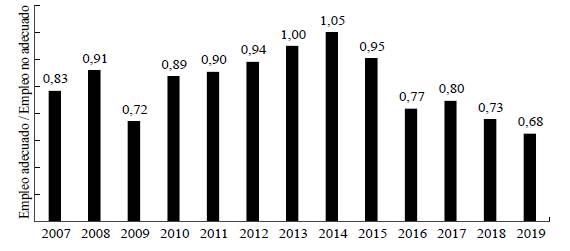

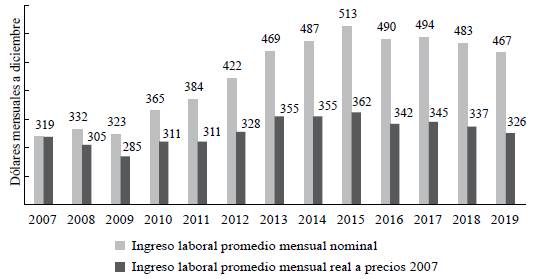

A la par del estancamiento económico, se nota un grave deterioro en el mercado laboral. Así, en 2014, la ratio empleo adecuado-no adecuado alcanzó un máximo de 1,05; es decir, por cada empleado no adecuado se registraron 1,05 empleados adecuados. Luego, de 2015 a 2019 el empleo adecuado cayó drásticamente, mientras provocaba que la mencionada ratio se redujera a un mínimo histórico de 0,68 empleados adecuados por cada empleado no adecuado (Figura 4). Se observa una dinámica similar en el ingreso laboral, el cual creció en términos nominales en 2010-2015 de 365 a 513 dólares mensuales, pero, luego de estancarse, llegó a 467 dólares al cuarto trimestre de 2019. Un estancamiento similar se observa en términos reales (Figura 5).

Fuente: elaboración propia con datos del BCE.

Figura 4 Ratio empleo adecuado-no adecuado ecuatoriano

Estas variables muestran que el estancamiento de Ecuador desde 2015 (altamente asociado a la caída de los ingresos estatales petroleros) ha deteriorado, por varios años, las condiciones de empleo y los ingresos de los trabajadores. Semejante problema motiva a evaluar en este país tanto el potencial efecto de los shocks en el precio del petróleo sobre el mercado laboral como la forma en que ese efecto se combina con algunas desigualdades laborales estructurales. Esto se sugiere debido a que es muy probable que la fuerte caída desde 2015 de los ingresos estatales petroleros tenga una relación significativa con el estancamiento económico del país y el deterioro de las condiciones de empleo, aunque posiblemente con efectos heterogéneos entre diferentes grupos poblaciones.

Resultados de estimación de desigualdades laborales

Desigualdades laborales por efectos cohorte

Para identificar los efectos de las desigualdades estructurales del mercado laboral ecuatoriano y su combinación con la volatilidad del precio del petróleo, se estimó el MCP presentado en la ecuación (1), para el ingreso laboral real y la ratio empleo adecuado-no adecuado8. De esa estimación, se obtuvo un primer grupo de desigualdades laborales, asociadas a las características poblacionales de las cohortes estudiadas: año de nacimiento, sexo y etnia. Es decir, efectos cohorte a ' c que se asumen constantes.

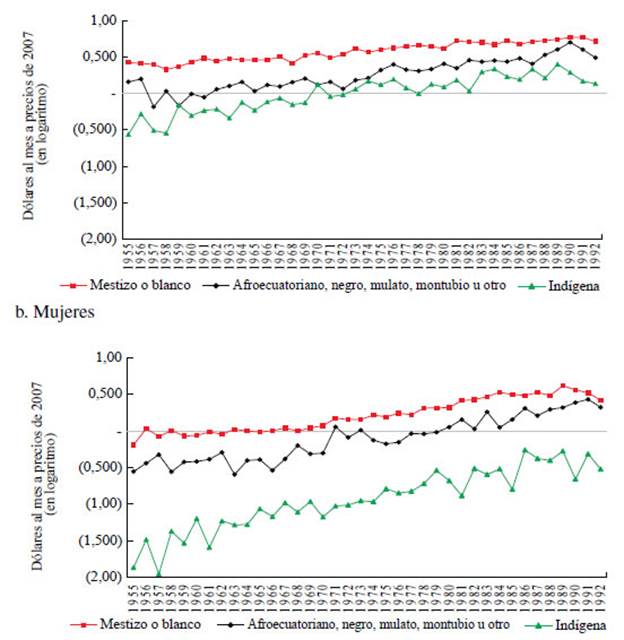

Así, en el caso del ingreso laboral real, se notó que, tanto para hombres como para mujeres, los grupos autoidentificados como "mestizos o blancos" tienden a percibir los ingresos más altos, seguidos por "afroecuatorianos, negros, mulatos, montubios u otros" y, al final, con los ingresos más bajos, se ubica la población "indígena"9. En cuanto a la comparación por sexo, persiste la tendencia de que los hombres obtengan ingresos laborales mayores que las mujeres, en particular, las mujeres "indígenas" son el grupo más perjudicado. Otro patrón destacable es una tendencia general al aumento del ingreso laboral real para las nuevas generaciones (Figuras 6a y 6b).

Fuente: elaboración propia con datos del INEC.

Figura 6 Efectos cohorte sobre el ingreso laboral real a. Hombres

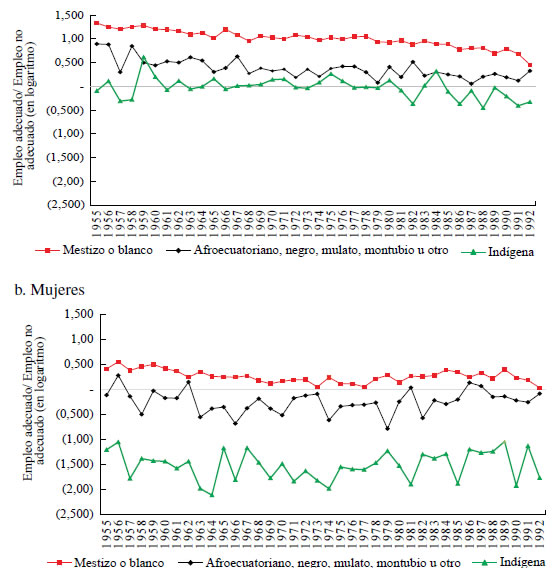

Con respecto a los efectos cohorte sobre la ratio empleo adecuado-no adecuado, se encontró, igualmente, para hombres y mujeres que los grupos "mestizos o blancos" tienden a alcanzar mayor proporción de empleo adecuado; seguidos por "afroecuatorianos, negros, mulatos, montubios u otros". Ello deja a los grupos "indígenas" con la proporción más baja (equivalente a la proporción más alta de empleo inadecuado). Se notó también que las mujeres son relegadas al empleo no adecuado con mucha más fuerza que los hombres. De nuevo, el grupo de mujeres "indígenas" es el más perjudicado. Por su parte, en términos generacionales, se encontró una ligera tendencia a que las cohortes más jóvenes alcancen una menor proporción de empleo adecuado (Figuras 7a y 7b).

Desigualdades laborales por efectos petróleo-edad

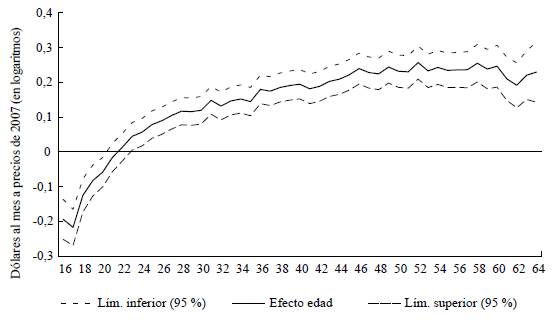

Un segundo grupo de desigualdades estimadas con el primer modelo nace de la interacción entre el precio del petróleo y las desigualdades laborales asociadas a la edad de las cohortes analizadas, es decir, los efectos petróleo-edad a 1 Al estimar dichos efectos para el ingreso laboral real (Figura 8), se encontró que, ante un aumento en el precio del petróleo, a mayor edad se tiende a acceder a un mayor incremento del ingreso, pero, cerca de los 50 años, ese incremento se estanca.

Fuente: elaboración propia con datos del INEC.

Figura 8 Efecto petróleo-edad sobre ingreso laboral real por cohorte

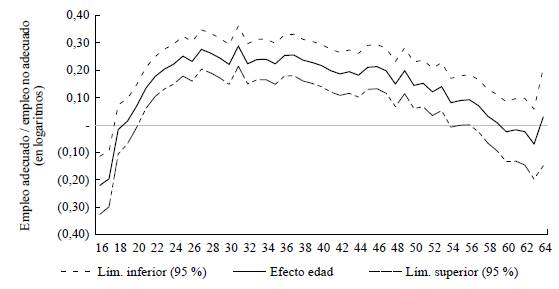

Sobre los efectos petróleo-edad en la ratio empleo adecuado-no adecuado (Figura 9), se observó una posible "U invertida" donde, ante un aumento del precio del petróleo, la población de 30-50 años muestra la mayor tendencia al aumento relativo del empleo adecuado; tendencia menor para poblaciones fuera de ese rango de edad. Así, los efectos petróleo-edad sugieren que las desigualdades del mercado laboral ecuatoriano provocan que los jóvenes -y en menor medida las poblaciones de edad avanzada- sean los grupos que menos se beneficien del incremento de ingresos laborales y de la mayor proporción de empleo adecuado cuando el petróleo aumenta su precio.

Resultados del modelo PVAR y simulación de un shock petrolero

Luego de estimar las desigualdades estructurales asociadas a los efectos cohorte y efectos petróleo-edad, se filtraron tales efectos en el ingreso laboral real y en la ratio empleo adecuado-no adecuado, y se usaron esas variables filtradas para estimar el PVAR presentado en el segundo modelo, incluyendo al PIB real como variable macro endógena y al precio del petróleo como variable exógena.

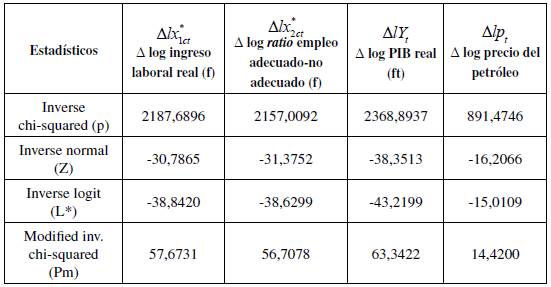

A estas variables, expresadas como la primera diferencia de su logaritmo, se les aplicó la prueba de raíz unitaria de tipo Fisher (basadas en la prueba ADF), obteniendo que casi en todas se rechazó la hipótesis nula de que los paneles poseen raíz unitaria10, excepto con la primera diferencia del logaritmo del PIB real a la cual fue necesario filtrar su tendencia temporal para rechazar la hipótesis nula (Tabla 2).

Tabla 2 Prueba de raíz unitaria en panel de tipo Fisher

H0: todos los paneles tienen raíz unitaria.

H1: al menos un panel es estacionario.

Basada en las pruebas ADF y empleando un retardo.

(f): dato filtrado por modelo de cohortes.

(ft): dato filtrado sin tendencia temporal.

Para todos los estadísticos se obtuvo un valor p menor a 0,01.

Fuente: elaboración propia con datos del INEC y el BCE.

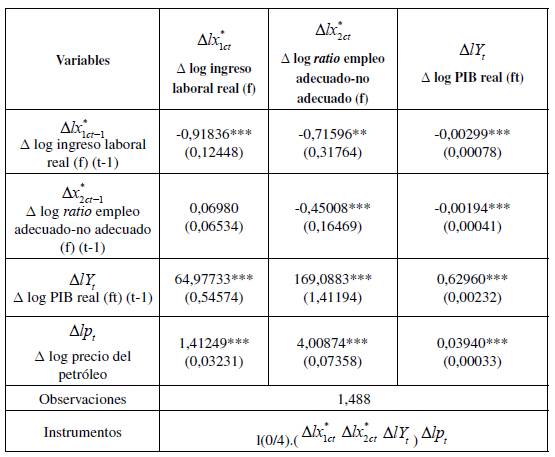

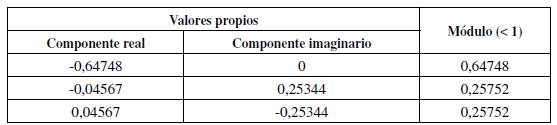

Una vez se posee evidencia a favor de la estacionariedad de todas las variables del modelo, se nota que los criterios de selección bayesianos, Akaike y HQ y el estadístico J de Hansen se minimizan con un solo rezago (S = 1; Tabla 3), de modo que se estimó un PVAR con un rezago11 (Tabla 4). En esa estimación, destacó que solo un coeficiente no es significativo a un nivel de confianza de 95 %; también destacó que el modelo es estable, pues sus valores propios caen dentro del círculo unitario (Tabla 5).

Tabla 4 Estimación de parámetros del PVAR

f: dato filtrado por modelo de cohortes.

ft: dato filtrado sin tendencia temporal.

Errores estándar en paréntesis.

Significancia *** p < 0,01, ** p < 0,05, * p < 0,1.

Las columnas indican los parámetros de cada ecuación del modelo.

Fuente: elaboración propia con datos del INEC y el BCE.

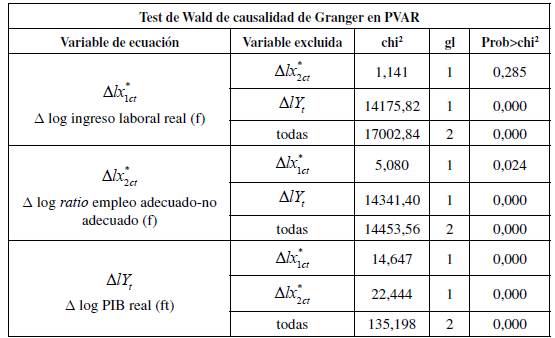

Luego de estimar el PVAR, se estableció un orden de las variables endógenas para aplicar la descomposición de Cholesky. Como apoyo para identificar dicho orden, se empleó la prueba de Granger (Tabla 6), la cual sugirió con un 95 % de confianza una posible relación causal que va del ingreso laboral real hacia la ratio empleo adecuado-no adecuado, junto con posibles simultaneidades entre PIB real y ratio empleo adecuado-no adecuado, y entre PIB real e ingreso laboral real, las cuales no permitieron definir claramente una dirección de causalidad. Tales resultados llevaron a asumir que la variable más endógena del sistema es la ratio empleo adecuado-no adecuado (causada en el sentido de Granger por el ingreso laboral real).

Tabla 6 Prueba de causalidad de Granger

Ho: variable excluida no causa en el sentido de Granger a variable de ecuación.

Ha: variable excluida causa en el sentido de Granger a variable de ecuación.

f: dato filtrado por modelo de cohortes.

ft: dato filtrado sin tendencia temporal.

Fuente: INEC y BCE. Estimación y elaboración propias.

Por otra parte, como no se encontró relación causal clara que vaya desde alguna variable del sistema hacia el PIB real (solo simultaneidades), además que el PIB depende de otros factores a más del mercado laboral, se lo asumió como la variable menos endógena del sistema. Así, el orden de variables empleado en la descomposición de Cholesky fue PIB real, ingreso laboral real y ratio empleo adecuado-no adecuado.

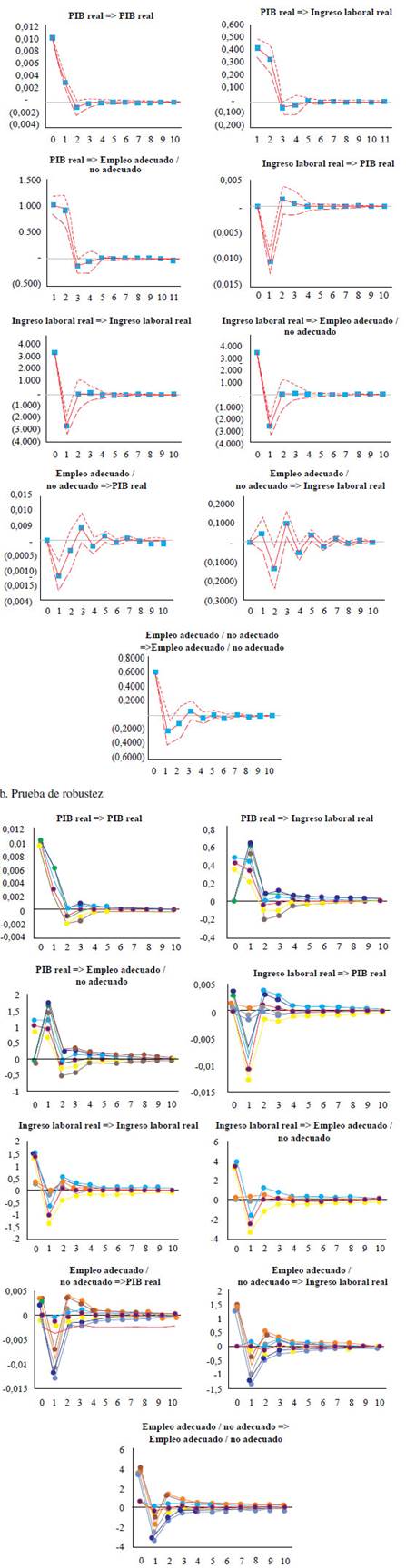

El orden de variables sugerido se usó como caso base para estimar las FIR (Figura 10a), sobre las cuales también se realizó una prueba de robustez, considerando las seis permutaciones posibles entre variables endógenas (Figura 10b). Tanto las FIR del caso base como la prueba de robustez sugirieron que, luego de un incremento exógeno de una desviación estándar en el PIB real (primera fila de las Figuras 10a y 10b), hay un incremento significativo tanto del ingreso laboral real como de la ratio empleo adecuado-no adecuado; de hecho, ese fue uno de los resultados más robustos del modelo.

Por su parte, un incremento exógeno en el ingreso laboral real (segunda fila) tiende, primero, a contraer el PIB real (tanto en el caso base como en la prueba de robustez, existen reducciones significativas) y, segundo, a no reducir la ratio empleo adecuado-no adecuado (en el caso base la ratio crece en el primer período y luego decae en menor proporción, mientras que en la prueba de robustez surgen efectos no significativos).

Por último, un incremento exógeno en la ratio empleo adecuado-no adecuado (tercera fila) tiende a reducir el PIB real (tanto en la prueba de robustez como en el caso base, se encontraron reducciones significativas) y no tiende a reducir el ingreso laboral real (en el caso base, prácticamente, el efecto es no significativo, mientras que en las pruebas de robustez existen casos significativos donde el ingreso real crece en un primer período y luego decae en menor proporción).

De estos resultados surgieron algunas interpretaciones:

Un crecimiento económico exógeno tiende a expandir tanto a los ingresos laborales reales como a mejorar la calidad del empleo.

Un incremento exógeno del ingreso laboral tiende a reducir el crecimiento económico, pero no necesariamente deteriora la calidad del empleo (o incluso puede mejorarla).

Una mejoría exógena de la calidad del empleo tiende a reducir el crecimiento económico, pero sin necesariamente deteriorar al ingreso laboral (o incluso puede aumentarlo).

Es decir, las FIR y la prueba de robustez plantearon que, mientras un crecimiento económico exógeno parece tener un efecto expansivo que mejora las condiciones del mercado laboral, una mejora laboral exógena afecta negativamente al crecimiento. Tal resultado lleva a plantear la hipótesis de que la economía ecuatoriana sustentaría una parte de su crecimiento con el deterioro laboral, en particular con la reducción del ingreso laboral real; es decir, quizá la economía ecuatoriana no estaría basada en salarios en el sentido de Badhuri y Marglin (1990) 12. De todas formas, se deja para un trabajo futuro una evaluación más profunda de esta hipótesis.

Nota: variables expresadas en primera diferencia de sus logaritmos, filtradas por modelos de cohortes en el caso del ingreso laboral real y la ratio empleo adecuado-no adecuado, sin tendencia temporal en el caso del PIB real. Las series en rojo representan el caso base. Intervalos construidos por Bootstrap con 200 simulaciones de Monte Carlo y nivel de confianza del 95 %. En la prueba de robustez, se incluyeron las FIR e intervalos de confianza de todas las permutaciones entre variables. Fuente: elaboración propia con datos del INEC y el BCE.

Figura 10 Funciones impulso-respuesta ortogonales (FIR) a. Caso base

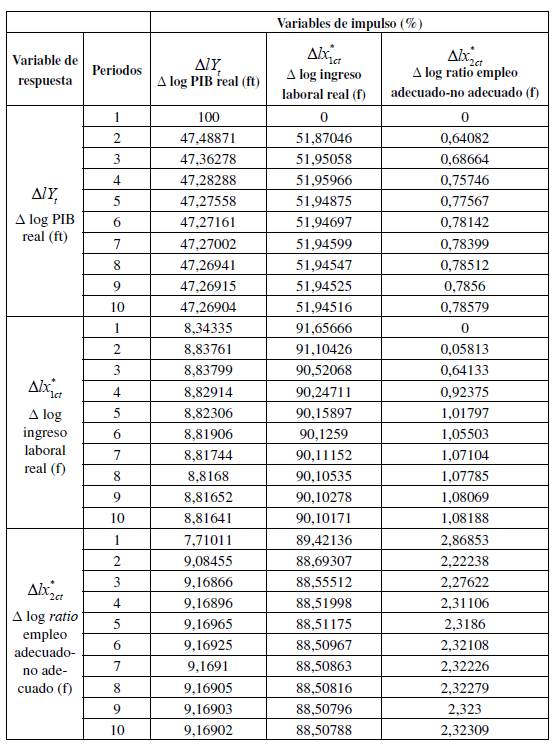

En cuanto a las FDVE, el caso base (Tabla 7) indicó que, luego de 2-4 periodos, el ingreso laboral real y la ratio empleo adecuado-no adecuado contribuyen con 52 % y con menos de 1 % de la volatilidad del PIB real, respectivamente. Ello sugiere una fuerte sensibilidad del PIB en el ingreso laboral.

Tabla 7 Funciones de descomposición de la varianza del error (FDVE) (caso base)

f: dato filtrado por modelo de cohortes.

ft: dato filtrado sin tendencia temporal.

Fuente: elaboración propia con datos del INEC y el BCE.

Por su parte, el PIB real y la ratio empleo adecuado-no adecuado contribuyen respectivamente con 8,8 % y con 1 % de la volatilidad del ingreso laboral real. Esto, a su vez, sugiere que gran parte de la volatilidad del ingreso laboral se asocia a un efecto inercial de la propia variable.

Sumado a ello, el PIB real y el ingreso laboral real respectivamente contribuyen con 9,1 % y 88,5 % de la volatilidad de la ratio empleo adecuado-no adecuado, lo cual demuestra la fuerte sensibilidad de la calidad del empleo al ingreso laboral. Estos resultados mostraron que la calidad del empleo parece tener el menor aporte en la volatilidad del resto de variables, seguido por el PIB, mientras que el ingreso laboral sería la variable de mayor contribución a dicha volatilidad.

Al aplicar la prueba de robustez para las FDVE13, se notó que el aporte del PIB real en la volatilidad de las variables analizadas es estable; mientras existen casos donde más bien es la ratio empleo adecuado-no adecuado la que tiene mayor aporte a la volatilidad de variables, en comparación con el ingreso laboral real. Sin embargo, esos últimos casos corresponden a situaciones donde se asume que el ingreso laboral es "más endógeno" que la ratio empleo adecuado-no adecuado, lo cual parece inconsistente con la prueba de Granger (Tabla 6). En todo caso, se plantea como hipótesis la existencia de una interacción compleja entre ingreso laboral real y calidad del empleo, que requiere de un estudio más profundo.

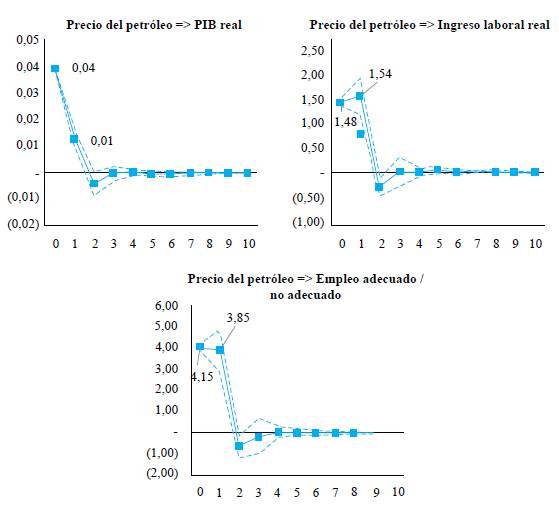

Pese a la compleja interacción del ingreso laboral real y la ratio empleo adecuado-no adecuado, cabe destacar que el principal resultado que se busca con el PVAR es el efecto de la volatilidad del precio del petróleo sobre las variables del modelo; efecto que fue estimado con la función de multiplicadores dinámicos FMD (independiente del orden de endogeneidad asumido en la descomposición de Cholesky). Al estimar esa función (Figura 11) se encontró que un incremento exógeno de cerca del 1 % en el precio del petróleo genera un crecimiento estadísticamente significativo en todas las variables del modelo, el cual perdura tanto en el periodo del incremento como en un periodo siguiente. Por ejemplo, un aumento de 1 % en el precio del petróleo aumenta en el mismo período en 0,04 % al PIB real, en 1,48 % al ingreso laboral real, y en 4,15 % a la ratio empleo adecuado-no adecuado; y, para el siguiente período, los incrementos son de 0,01, 1,54 % y 3,85 %, respectivamente.

Nota: variables expresadas en primera diferencia de sus logaritmos, filtradas por modelos de cohortes en el caso del ingreso laboral real y de la ratio empleo adecuado-no adecuado, sin tendencia temporal en el caso del PIB real. Intervalos construidos por Bootstrap con 200 simulaciones de Monte Carlo y un nivel de confianza del 95 %. Fuente: elaboración propia con datos del INEC y el BCE.

Figura 11 Funciones de multiplicadores dinámicos (FMD) para un shock en el precio del petróleo

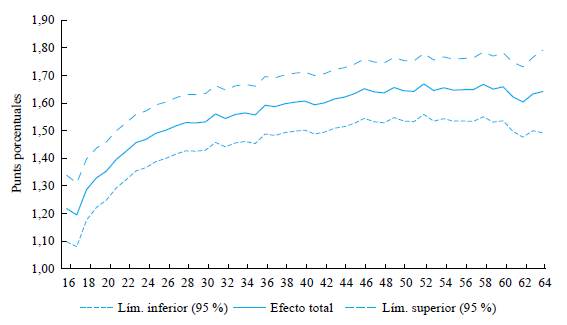

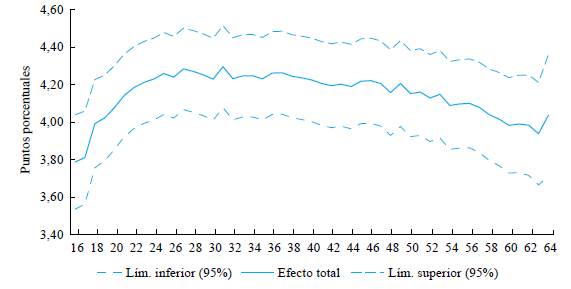

Por último, se obtuvo el efecto total que posee, para diferentes grupos de edad, un shock de 1 % en el precio del petróleo, sobre el ingreso laboral real (Figura 12) y sobre la ratio empleo adecuado-no adecuado (Figura 13) aplicando la ecuación (4). Con ello se identificó que un aumento de 1 % en el precio del petróleo tiende a incrementar cerca de 1,2 % el ingreso laboral real de la población de 16 años; luego, el efecto aumenta con la edad, hasta estancarse en un crecimiento de 1,6 % en la población de 40 años o más.

Nota: intervalos de confianza al 95 %, obtenidos de sumar los intervalos presentados en las Figuras 8 y 11. Fuente: elaboración propia con datos del INEC y el BCE.

Figura 12 Efecto total por edades de un shock en el precio del petróleo sobre el ingreso laboral real

Nota: intervalos de confianza al 95 % obtenidos de sumar los intervalos presentados en las Figuras 9 y 11. Fuente: elaboración propia con datos del INEC y el BCE.

Figura 13 Efecto total por edades de un shock en el precio del petróleo sobre la ratio empleo adecuado-no adecuado

Por su parte, el aumento de 1 % en el precio del petróleo tiende a incrementar en 3,8 % la ratio empleo adecuado-no adecuado en la población de 16 años; luego, el efecto crece con el aumento de la edad hasta alcanzar 4,2 % en poblaciones de 30-40 años; finalmente, el efecto decae a alrededor de 4 % para poblaciones de 60 años.

CONCLUSIÓN

En este artículo se realizó una estimación del efecto de la volatilidad del precio del petróleo, sobre el mercado laboral ecuatoriano, combinando estimaciones micro provenientes de un modelo de cohortes poblacionales (MCP) con estimaciones macro de un modelo de vectores autorregresivos en panel (PVAR). Con la combinación de ambos enfoques, se estimó que el crecimiento del precio del petróleo tiene un efecto positivo, estadísticamente significativo y de corto plazo (uno a dos años) sobre la actividad económica, el ingreso laboral real y la calidad del empleo. Al combinarse con las desigualdades laborales asociadas a la edad de los grupos de población analizados, este efecto da como resultado la existencia de potenciales efectos heterogéneos.

Con estos resultados, puede concluirse que el mercado laboral ecuatoriano es altamente vulnerable a la volatilidad el precio del petróleo; un potencial mecanismo de esa vulnerabilidad es la difusión de los shocks petroleros sobre la actividad económica en su conjunto, que luego se transmitan a los salarios y a la calidad del empleo, aunque de forma heterogénea entre grupos de edad. Tal vulnerabilidad genera problemas, sobre todo, en épocas de fuertes shocks petroleros negativos, como sucedió en 2015 cuando el precio del petróleo ecuatoriano se redujo en 50 % con respecto a 2014 (cayó de 84,32 a 42,17 dólares por barril; Figura 1).

Desde ese momento, el ingreso laboral real y la calidad del empleo del país se han deteriorado notablemente. Semejante vulnerabilidad podría reflejar la existencia de un mercado laboral que, a más de estar cargado de desigualdades estructurales, es altamente frágil a los shocks externos, al punto de que cada nueva caída del precio del petróleo puede significar una importante pérdida de recursos reales y de empleo adecuado. Esta posibilidad puede volverse un agravante en períodos de crisis por su potencial efecto negativo, por ejemplo, sobre la demanda agregada, tema que se deja para futuras investigaciones.

A partir de la presente investigación, es posible plantear algunas posibilidades de estudios futuros. Por ejemplo, a medida que exista información que cubra un mayor período de tiempo, sería deseable estimar un modelo con una estrategia similar a la que se plantea aquí, buscando alguna relación de cointegración por medio de un modelo vectorial de corrección de error en panel -PVECM (Kao, 1999; Westerlund, 2007). Posiblemente, con un modelo de tales características, igualmente combinado con un enfoque de cohortes poblacionales, sea factible evaluar la hipótesis de si efectivamente la economía ecuatoriana no está basada en salarios en el sentido sugerido por Badhuri y Marglin (1990).

Otra posibilidad de investigación que puede plantearse es el estudio del vínculo petróleo-empleo, aplicando modelos que permitan identificar comportamientos asimétricos, posiblemente bajo enfoques similares a Kisswani y Kisswani (2019) y Michieka y Gearhart III (2019), esto es, empleando una adaptación no lineal en panel de modelos ARDL. Quizás, con dicha aplicación, puede tenerse mayor claridad incluso de la compleja interacción entre ingreso laboral real y la calidad del empleo.

Por último, también surge la posibilidad de aplicar la misma estrategia metodológica de este artículo, para estudiar la difusión de shocks petroleros macro, en otro tipo de información micro, por ejemplo, encuestas a empresas. En dicho caso, las "cohortes" podrían construirse agrupando empresas por ramas de actividad junto con otras características que puedan considerarse constantes en el tiempo en la medida que dichas encuestas tengan representatividad nacional.

Tanto en el artículo que acaba de presentarse como en las posibilidades de investigaciones futuras que se sugieren, la principal motivación es plantear enfoques que vayan integrando simultáneamente elementos micro y macro en la discusión del efecto de la volatilidad del precio del petróleo. Una volatilidad que, al menos en países periféricos, pequeños y exportadores de petróleo, muchas veces parece dejar más maldiciones que bondades en términos económicos, políticos y sociales en general14.