Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkPRESENTACIÓN

Analizar las reasignaciones presupuestarias de las principales partidas financieras del Ministerio de Educación chileno es indagar en un campo analítico escasamente explorado, el cual es de gran relevancia por el soporte que este entrega a la implementación de las políticas educacionales. Por ello, se busca identificar sus cambios y regularidades más significativos, asociándolas con las principales macropolíticas educacionales correspondientes a ese periodo.

El estudio se introduce en una materia fundamental, por cuanto el destino efectivo de los recursos es una de las bases indispensables de las políticas educacionales reales, que implican pasar del discurso a su implementación efectiva. Como señala von Gersdorff (2018), toda política pública sin presencia en el presupuesto no es más que una buena intención. Aunque estas se debatan en la fase de diseño y luego en el parlamento, las políticas pasan a ser parte de un programa de Gobierno, solamente cuando son incluidas en el presupuesto o cuando es modificado, lo que releva su verdadera importancia como políticas gubernamentales.

El acercamiento a esta problemática se inscribe en los procesos de modernización del Estado chileno, impulsados desde comienzos del siglo XXI y promovidos de manera gravitante por las demandas sociales que, desde 2018, se han expresado con fuerza en la sociedad nacional, al unísono de lo ocurrido en otras latitudes.

En el caso estudiado, la elaboración y aprobación presupuestaria anual consume cerca de un cuatrimestre de trabajo de los equipos técnicos y políticos del Gobierno central y el parlamento, el cual deriva en la asignación de recursos para implementar las políticas sectoriales. Pese a las normas establecidas en esta materia, el gobierno de turno, tras la aprobación parlamentaria del presupuesto, puede reasignar trimestralmente las partidas financieras, con justificaciones que dan cuenta del destino efectivo de los recursos y, con ello, de su intencionalidad política, aspecto no menor en el caso en estudio, pues el presupuesto del Ministerio de Educación en las últimas dos décadas ha contado con los mayores recursos públicos disponibles del país. Por ende, las reasignaciones de sus partidas presupuestarias son sustantivas, ya que implican traspaso de recursos cuantiosos para cumplir otros objetivos.

Técnicamente, si bien la reasignación presupuestaria pertenece al campo de las finanzas públicas, no se asume en el texto esta perspectiva analítica, dado que se busca aportar al debate de la gestión financiera y política del Estado, precisando las dimensiones de este fenómeno en el sector educación, en el campo de la orientación de las macropolíticas sectoriales.

En este marco, el trabajo contribuye al análisis del tema, fundamentalmente, desde el referente empírico, en un área que demanda mayor estudio sobre bases sólidas, como es la de las políticas educacionales vinculadas con las finanzas públicas, tributando a su debate en el marco de los procesos de modernización del Estado, actualmente en desarrollo.

ANTECEDENTES

El marco de la modernización del Estado

A pesar de los esfuerzos de las últimas décadas en el país, la modernización del Estado ha sido parcial y acotada a transformaciones que requieren profundizarse (Pefaur y Moreno, 2016), siendo una de sus características decisivas "que el Estado ha crecido inorgánicamente, sin una mirada estratégica" (Barros, 2018, p. 180), cuestión que en el sector educación se replica y amplía (Núñez y Weinstein, 2010), incluso en una escala mayor, producto de la Ley que creó -a partir del 2018- el Nuevo Sistema de Educación Pública, el cual complejiza más la operación del Ministerio, señalado con nuevas unidades, bajo una transformación muy relevante (Donoso, 2021a; Donoso et al., 2019).

En las primeras décadas del siglo XXI, la agenda de modernización del Estado en América Latina ha ido cambiando de forma importante, desde privilegiar los resultados fiscales, hacia el énfasis en los efectos de los servicios. Ello imprime una nueva relación entre los ámbitos sociales y políticos de la ciudadanía y también, con las capacidades y efectividad del Estado por atender estas dimensiones. Entonces, el Estado asume nuevas tareas y compromisos, buscando una mejor y mayor calidad de sus respuestas (Mazzucato, 2014).

En Chile, este proceso se ha visto tensionado desde mediados de la primera década del siglo XXI, por las características del Estado subsidiario -de raigambre neoliberal-, que motivó las grandes protestas estudiantiles de 2006 y 2011; también los movimientos sociales de 2018 a la fecha (2021), todos orientados "a sacar" del mercado a la educación, la salud y la seguridad social, proceso que está en desarrollo y que incluye el elaboración de nueva Constitución Política, bajo la responsabilidad de un ente inédito, elegido por voto universal, la denominada Convención Constitucional para asumir esta tarea, y su sanción definitiva por la ciudadanía, estimativamente a mediados del 2022, en un plebiscito de salida de votación obligatoria.

El sentido de un Estado al servicio de la ciudadanía, bajo las orientaciones que en esta materia han venido instalándose, desde el enfoque sobre creación de valor público, especialmente, en el campo de la educación, abren una importante línea de desarrollo en el tiempo de la institucionalidad en el sector en ciertos puntos claves, como la gobernanza y el desenvolvimiento de instrumentos de gestión desde esa perspectiva, que contribuyen al cambio de paradigma en esta área (Vossensteyn & Westerheijden, 2016). Ello debe implicar el funcionamiento de un sector público que, incrementalmente, responda al ejercicio efectivo de los derechos civiles, sociales, económicos y políticos de sus mandantes, lo cual debe traducirse en mayor eficiencia estatal, correlacionada con los cambios en el ejercicio de la ciudadanía, a saber, participación en la esfera pública en los procesos de adopción de decisiones e, igualmente, en la comunicación e información que tienen influencia en estos procesos.

Por lo anterior, se habla de un nuevo contrato o pacto social (Aninat y Razmilic, 2028; Atria, 2014). Ciertamente, en esta perspectiva, el Estado chileno ha hecho cambios normativos importantes, pero se necesita profundizarlos para abordar estas dinámicas en plenitud y, de ese modo, producir los cambios que se orientan a dimensiones más complejas (Arenas y Mosqueira, 2021; Ballart, 2010).

Este camino conduce a un cambio de paradigma, cuyos estándares de calidad no solamente consideran la satisfacción de las necesidades, sino que también de las expectativas y percepciones ciudadanas en esta materia, como componentes de la creación de valor público (Mazzucato, 2019; Arenilla, 2011). El paso de cliente o consumidor al de ciudadano, con plenitud de derechos y deberes sobre el mercado, ha sido el factor clave demandado en esta transformación. Entonces, los ciudadanos han asumido, de forma creciente, su responsabilidad en la acción pública, buscando reconvertir la educación desde atender clientes a formar estudiantes (Marshall, 1949; Whitty, 2009; Espinoza, 2009).

Los Estados latinoamericanos, por lo general, exhiben una institucionalización baja o media, con diferenciales significativos, que han permitido implementar, de forma parcial, la gestión por resultados, como una respuesta técnica actualizada, a fin de brindar mejor atención a los planteamientos ciudadanos. Pocos países han podido instalar sistemas que midan y analicen los resultados de la gestión del sector público y que, de ese modo, nutran oportunamente decisiones técnicas y políticas que rompan la lógica de la gestión burocrática tradicional (Marcel et al., 2012; Arenas y Mosqueira, 2021).

La modernización de la gestión del sector público, bajo la óptica de la creación de valor público, implica también fortalecer los procesos de decisión que garantice mejor calidad y efectividad del gasto público. Para ello, es fundamental continuar incrementando su capacidad técnica de diseño e implementación de políticas, con sintonía ciudadana. Ello, para mejorar permanentemente la calidad de las políticas públicas, desafío relevante que los nuevos modelos de creación de valor público han incorporado gradualmente, entendiendo que esta brecha debe cerrarse lo más pronto posible (Mazzucato, 2014, 2019).

Esta concepción asume que, mientras más democrático sea el funcionamiento del Estado, captura mejor las preferencias mayoritarias y minoritarias; además, mientras más se instala en la participación y redes sociales, más efectivo es su desempeño. Lo que lleva a sostener como hipótesis sobre la modernización del Estado, que hay una retroalimentación sustantiva entre efectividad estatal, mayores recursos financieros, mejor calidad de recursos humanos y mayor institucionalidad pública, derivando en mejor uso de los recursos, en general. de ese modo, podría impactar positivamente en la expansión de la ciudadanía social y política (O'Flynn, 2018).

Modernización del Estado y reasignaciones presupuestarias

Las propuestas de modernización de la gestión financiera pública (y en línea con esta visión de su planificación estratégica) van en la perspectiva de un Estado, donde el mejoramiento continuo sea una tarea primordial y permanente; y que no se reduzca a instalar una reforma estructural episódica (Ballart, 2010). Sobre la gestión financiera, la Comisión de Modernización del Estado (2017) plantea generar más espacios de flexibilidad en la ejecución presupuestal, vinculada a que las instituciones deben realizar procesos de planificación estratégica, identificando los objetivos que permiten "la generación de sus productos, los recursos involucrados y sus resultados perseguidos" (p. 107).

No en vano, la misma Comisión (2017) señala que "existe poca congruencia entre los productos estratégicos que persiguen los servicios y los programas presupuestarios que reconoce la Ley de Presupuestos" (p. 127). Ello indica que los presupuestos no suelen explicitar los resultados que se intenta alcanzar en los servicios públicos, básicamente, porque el presupuesto se orienta a insumos y no a productos (bienes o servicios)1. Esta situación instala tres desafíos para el Estado: (1) la necesidad de definir objetivos estratégicos relevantes; (2) la de fijar una relación clara entre los programas presupuestarios con estos objetivos; y (3) la de incorporar instrumentos que optimicen esa relación.

La modernización busca trascender la mejora del sistema de administración financiera, incluyendo el diseño presupuestario y los marcos fiscales. Implica evaluar estos procesos bajo nuevos parámetros que superen la sustentabilidad fiscal. Si bien esta última indica la situación de los balances presupuestarios y de los niveles de deuda, por lo general, es casi la única medida empleada en los estudios de política fiscal más ortodoxos. No obstante, otros indicadores sustantivos reconocen su función crítica para el proceso presupuestario, teniendo en cuenta que sería difícil lograr otros objetivos de política fiscal si esta no se mantiene.

Un indicador complementario de la función crítica es la adaptabilidad relativa del presupuesto, asumida también como su flexibilidad. Concepto asociado con la reasignación y, por lo mismo, esta última tiene un acento positivo al permitir la elasticidad, en el sentido de adecuarse a los cambios contextuales. Otro criterio para evaluar los resultados presupuestarios es mediante la eficiencia del gasto, a saber, el grado en el que los recursos públicos se emplean en las necesidades más apremiantes. Una tercera opción para medir el desempeño es la representatividad general del presupuesto. En otras palabras, un presupuesto es más representativo si el ciclo de su proceso promueve la presencia de la mayoría de los intereses, sin que se sobrerrepresente un interés en particular (Soto, 2018).

El presupuesto es un instrumento estratégico clave en lo político e institucional2, del que derivan responsabilidades para el Estado en lo económico y de gestión de la implementación de la política pública, cuya desagregación trasunta las prioridades gubernamentales (Darville y Rodríguez, 2007). Ello también es fundamental, desde la perspectiva de gestión macroeconómica y de planificación por sus implicancias, pues es un dispositivo para tomar decisiones entre gastos alternativos (Wildavsky, 1986)3.

El análisis de las tendencias generales del presupuesto público de la educación en 2005-2018 muestra que este más que se cuadruplicó en ese tiempo, combinando el incremento gradual de los recursos con cambios importantes de política educativa, derivados de las presiones por resolución de conflictos estratégicos del sector (Donoso et al., 2021c). Además, se observa que las cuatro mayores partidas presupuestarias del Ministerio de Educación explican más del 75 % de sus recursos anuales: subvenciones escolares (50 %); educación superior (18 %); alimentación y becas (6 %); y gestión y administración (5 %) (Donoso et al., 2021a). Por tanto, toda reasignación de recursos implica disponer de aportes financieros para otras iniciativas.

La Organización para la Cooperación y el Desarrollo Económico (OCDE, 2003) establece las reasignaciones como una modificación de los patrones de gasto público, tanto dentro del año fiscal como de manera interanual. Coincidentemente con Crispi et al. (2004) y von Gersdorff (2018), en Chile, el uso presupuestario tradicional del concepto enfatiza la primera dimensión (intraanual), la cual para efectos del análisis será la relación principal que se considerará dada la estructura presupuestaria del país, realizando también algunos análisis interanuales.

En los hechos, la definición de la OCDE incluye como reasignación a toda modificación del patrón de gastos, con respecto a un modelo inicial. Ello reúne en esta conceptualización acciones que no solo se refieren a disminuciones de gastos, sino también a reducciones generales del nivel de gasto. Así, una reasignación presupuestaria puede significar reorientación de recursos, desde una partida presupuestaria a otra (reasignación relativa), como una reducción (reasignación absoluta) en el gasto en una o más partidas presupuestarias, todo lo cual deriva en mayor ahorro público (Crispi et al., 2004).

La práctica presupuestaria chilena contempla, adicionalmente, una provisión no distribuida en la Ley de Presupuesto, una reserva central ante contingencias denominada "Provisión para financiamientos comprometidos en la partida de tesoro público". Esta se destina (1) a financiar la aplicación de nuevas leyes que se consideran gasto permanente y se aprueban después de la Ley respectiva de Presupuestos, o bien (2) a contingencias que van más allá de lo previsto al momento de su aprobación. Este mecanismo se utiliza para programas piloto que luego se regularizan en leyes permanentes. Un ejemplo fue la gratuidad de la educación superior, que se introdujo como "glosa presupuestaria", la que se integró luego al presupuesto permanente (Soto, 2018).

Experiencias internacionales innovadoras en modernización presupuestaria

Las principales ideas referidas a nuevas formas, criterios y mecanismos para diseñar y gestionar los presupuestos públicos de los Estados nacionales o entes sub-nacionales se organizan bajo la definición de un Gobierno de alto rendimiento (GAR), concepto que consolida iniciativas que lideran la gestión en esta materia. En lo fundamental, estas responden a propuestas de modernización del Estado, impulsadas en las últimas décadas. Aunque algunos de sus conceptos y procedimientos provienen de iniciativas del ámbito privado, las políticas brindan aciertos como desaciertos en ese plano.

La idea de un GAR se desarrolla con fuerza desde inicios del presente siglo, alcanzando relieve en la segunda década, recientemente finalizada. Existen versiones diferentes de este concepto, según la concepción de modernización del Estado a la que se suscriba. Entre sus postulados esenciales se encuentra el incorporar nuevos criterios para generar, implementar y evaluar los presupuestos, entendiendo que esta perspectiva de gestión del Estado excede la dimensión presupuestaria (no obstante, es uno de sus pilares); al entender que implica refrendarla con la creación de valor público que se ha venido exponiendo. Por cierto, los enfoques se diferencian en este plano, producto del avance y resultados registrados (Blackman et al., 2012).

En este marco, las propuestas se refieren al nuevo valor público (puesta en valor), a los criterios de asignación de recursos, según impacto predictivo, al rol de los ciudadanos y su relevancia, y a la asignación y reasignación de recursos; teniendo en cuenta que cada vez más escenarios son impredecibles y, en cierta forma, amenazadores, y cuyo conocimiento permite mejores respuestas a una ciudadanía crecientemente más activa en sus derechos y preocupada por impulsar cambios frecuentes en la gestión y estructura organizativa del Estado (gobernanza).

Sin embargo, estos procesos no están exentos de tensiones, derivadas de la falta de integración de las agencias gubernamentales, superposición de tareas, complejidad en la coordinación y competencias entre niveles del sistema público, problemas de fiscalización de los recursos, y otros que muestran que se necesita preparación para implementar debidamente este proceso (Scott, 2018). También se registra mayor liderazgo de los países con un Estado descentralizado o importantes cuotas de desconcentración, lo que es consistente con visiones más equilibradas de poder en los ámbitos de gestión (como cultura dominante). No obstante, en países como Chile, con un Estado altamente centralizado, se ha buscado instalar procesos de desconcentración muy graduales.

Esta visión busca que el GAR cumpla mayores metas, ofrezca mejor calidad de servicio y tenga sólido rendimiento financiero, lo que implica un gasto responsable4. Pese a ello, Australia acusó problemas de administración financiera fiscal que motivaron iniciativas para su pronto mejoramiento, en la línea con lo reseñado (O'Flynn, 2018).

En forma paralela, Nueva Zelanda ha sido un referente insustituible en esta materia. Este país ha enfocado su actuar en términos de lo que se denomina inversión social, cuya característica operativa dominante es que se trata de acciones o un conjunto de flujos que convergen y se separan, y que su unión -producto de la sinergia que genera- permite lograr innovaciones en la forma de concebir e implementar las políticas públicas más relevantes.

El origen de estos procesos se remonta a varios años atrás, mediante la instalación gradual de conceptos y procesos como los que se describen enseguida. En primer lugar, incremento de la colaboración entre las diversas agencias públicas, por intermedio de planes de desarrollo que implican trabajo conjunto, objetivos compartidos y metas vinculadas. En segundo lugar, definición de metas estratégicas de mediano y largo plazo, traducidas a gestión por resultados. Esto es, definición de objetivos y cumplimiento de metas contra las que se rinde cuentas, incluyendo los recursos asignados; y, en tercer lugar, se asocia a la definición y desarrollo de competencias técnicas institucionales y del personal para el cumplimiento de estas tareas. Finalmente, la evaluación del gasto público como un proceso comprehensivo asociado a la calidad de los cumplimientos en diversos ámbitos.

Antecedentes del presupuesto del Ministerio de Educación chileno5

Pese a la crítica situación económica de 1980, los Estados latinoamericanos duplicaron su tamaño, expansión que se refleja en el monto del producto interno bruto (PIB), destinado a su financiamiento. No obstante, en la actualidad, aún reciben prácticamente la mitad del gasto que destinan los países más desarrollados a financiar su Estado (Marcel et al., 2012).

El tamaño del Estado es parte de la respuesta a diversas demandas, que se han expandido incrementalmente. En este marco, las políticas públicas en educación han sido altamente demandadas por la ciudadanía, atendiendo a su visión como bien público superior6, por su rol de soporte de la acción redistributiva del Estado (Lindert, 2004). Esta argumentación sustenta el crecimiento del presupuesto público de la educación entre 1999 y 2018, expandiéndose desde el 3,4 al 5,9 % del PIB, evidenciando la importancia que otorga la sociedad a la educación (a fines de la década de 1980 llegó a representar el 2,4 % del PIB).

A 2019, el Estado chileno financió algo más del 90 % de la matrícula escolar regular, y cerca del 40 % de la de educación superior (Donoso et al., 2021b). Los recursos públicos asignados al Ministerio de Educación (Mineduc) son partidas sustantivas7, que combinan dineros para la operación regular del sistema con iniciativas específicas de intervención que cada gobierno impulsa en su propuesta presupuestaria8.

Las dinámicas de los cambios presupuestarios en la serie de tiempo estudiada evidencian que su crecimiento tendencial sostenido responde tanto a la intencionalidad explícita de los gobiernos por impulsar políticas en el sector educación, como por respuestas relacionadas con las presiones de diversos actores y conflictos político-sociales imperantes. Principalmente, relacionados con la desigualdad de los resultados educativos, que amplían los compromisos del Estado en el sector, y se vinculan a demandas sucesivamente expresadas en el tiempo. Esencialmente, se refieren a dos ámbitos: (1) mejoramiento de la calidad de la educación escolar pública y (2) gratuidad de los estudios de educación superior.

La revisión de la serie anual de presupuestos de educación permite observar que los movimientos estudiantiles de 2006-2011 inciden en las partidas presupuestarias más relevantes del ministerio. El movimiento estudiantil del 2006 impacta a partir de 2007 en los recursos de subvención general y, desde 2008, en la subvención escolar preferencial (SEP). De igual forma, el movimiento de 2011 impulsa decisivamente la política de gratuidad estudiantil iniciada en 2016 (educación superior) y también incide en el reforzamiento de la educación escolar pública (2008 y desde 2014).

Con respecto a la dinámica del presupuesto de educación en Chile, las cifras de 2018 confirman que el Mineduc tuvo un aumento real de 3,6 veces con respecto a 1999. Su partida principal, el gasto en subvención escolar, aumentó 2,4 veces, mientras que las restantes partidas institucionales lo hicieron en 5,9. No obstante, la sola partida de subvenciones representa casi el 50 % del gasto total ministerial.

Por su parte, la partida de educación superior se expandió siete veces, lo que da cuenta (en 2018) del 44 % del gasto del ministerio que no es el de subvención escolar. Incremento que, paralelamente, implicó un menor progreso relativo del gasto en alimentación, salud y becas; gestión y administración; y en ciencia e innovación. Adicionalmente, sobre el gasto en educación superior, su expansión se destina, esencialmente, al financiamiento de créditos y becas) incluyendo el crédito con aval de Estado), asociadas al aumento de la matrícula respectiva y, posteriormente, a la política de gratuidad, lo que representa, en 2018, el 18 % del presupuesto total del ministerio.

Los gastos en alimentación, salud escolar y becas son relevantes (6 % del gasto ministerial total), pues han crecido 3,5 veces, valor algo inferior al aumento del presupuesto del ministerio. No obstante, sigue siendo una partida relevante.

La cuarta partida de gasto es gestión y administración del ministerio (correspondiendo al 5 % del gasto total ministerial), mostrando que los gastos asociados a personal son las más importantes, aunque hayan disminuido con respecto del total de la partida, expandiéndose 3,5 veces, frente al 5,7 del gasto ministerial total.

ASPECTOS METODOLÓGICOS

El trabajo analiza la información pública disponible en la Dirección de Presupuestos (Dipres) del Ministerio de Hacienda de Chile, referida a presupuestos nacionales para el periodo 2002-2018. Se compararon las leyes de presupuesto aprobadas en el Congreso el año anterior a su ejecución, y las modificaciones acumuladas realizadas al presupuesto durante su ejecución (presupuesto modificado al cuarto trimestre).

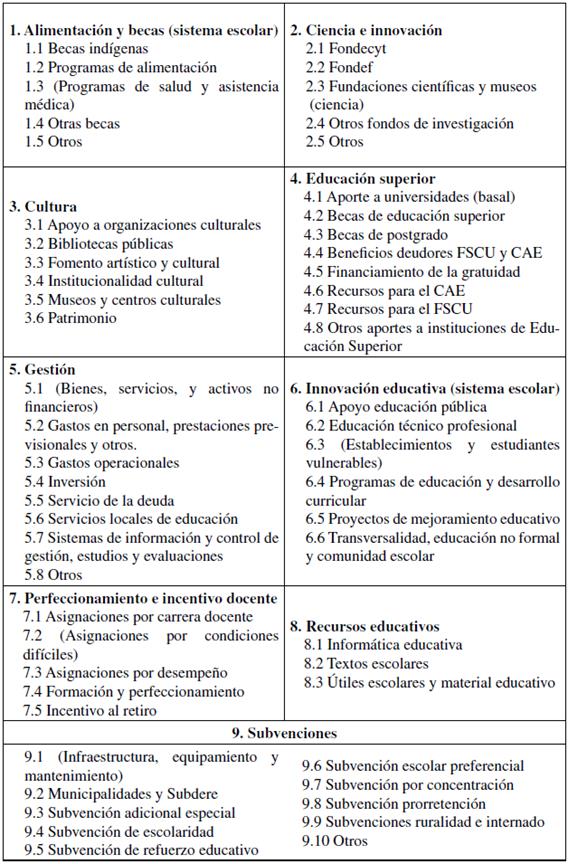

Para hacer comparable el gasto en educación en periodo estudiado, se clasificaron los ítems de gasto en nueve categorías y 56 subcategorías (tabla 1). Todas las cifras financieras se actualizaron a pesos chilenos (CLP $) de 2018, de acuerdo con los procedimientos del Banco Central de Chile.

Una complejidad parcial de esta fase exploratoria corresponde a la dispersión de la información y antecedentes claves en esta materia9. La dificultad se genera en diversas instancias, que no siempre la presentan de forma consistente y equivalente: Dipres, Mineduc, Contraloría General de la República y el Parlamento, con sus dos comisiones de educación de la Cámara de Senadores y Senadoras; y de la Cámara de Diputados y Diputadas. Aunque todo proyecto de ley tiene un Informe de Análisis Presupuestario Inicial, responsabilidad del Ministerio de Hacienda, es importante relevar que estos informes suelen experimentar cambios relevantes en el debate parlamentario, tanto en las comisiones especializadas como en sala. Por ello, se considera el presupuesto aprobado finalmente y sus reasignaciones intra e interanuales, porque son la expresión final de la situación estudiada10.

RESULTADOS

Evolución de los presupuestos en educación y sus modificaciones durante la ejecución

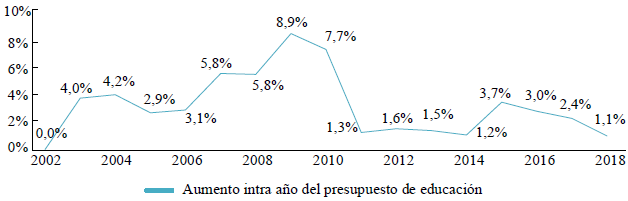

Cuando se revisan las modificaciones de los presupuestos de educación durante su año de ejecución, para todo el periodo 2002-201811, se observa que el presupuesto sectorial aumenta ante el aprobado en la ley anual correspondiente. Revisado como un conjunto ese periodo, el presupuesto se incrementa, en términos intraanuales, en promedio un 3,4 %; y las mayores alzas ocurrieron entre 2007 y 2010 (figura 1). Ello evidencia que, durante el año de ejecución presupuestario, suelen aumentarse recursos por arriba de lo definido en la ley correspondiente12.

Fuente: elaboración propia, a partir de Dipres (2019).

Figura 1 Aumento porcentual intraanual del presupuesto de educación de ejecución, Chile, 2002-2018

La diferencia total entre los montos aprobados por el Congreso en el presupuesto basal y el presupuesto modificado del periodo 2002-2018 es de M$ 3 349 859 373, monto comparable al presupuesto total (real) de educación de 2004, o al 30 % del presupuesto de educación de 2018.

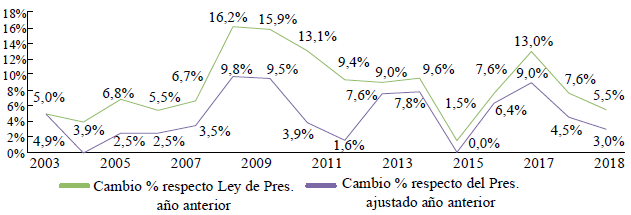

Debido al aumento de recursos realizado durante la ejecución anual y su comparación con el incremento de los presupuestos aprobados por el Parlamento para el año siguiente (figura 2), el incremento presupuestario interanual es menor, al considerar los aumentos de recursos intraanuales registrados. Entre 2002 y 2018 el presupuesto sectorial de educación creció, en promedio, el 8,5 %, comparado con el aprobado para el año anterior.

Fuente: elaboración propia, a partir de Dipres (2019).

Figura 2 Evolución del presupuesto en educación. Modificaciones con respecto a la Ley de Presupuestos y del presupuesto ajustado del año anterior, Chile, 2002-2018

Pese a ello, al contrastar con el presupuesto modificado del año anterior, el aumento promedio es de 4,8 %. En este sentido, los aumentos interanuales de los presupuestos de educación que se discuten en el Parlamento reflejan, en gran medida, las modificaciones intraanuales realizadas en los presupuestos.

Categorías de gasto y modificaciones presupuestarias

En esta sección, se analiza el comportamiento de las modificaciones presupuestarias para el periodo 2005-2018, en las veinte categorías más importantes en las que se clasificó el gasto en educación (que representan el 89 % del gasto total del período), organizadas en tres tipos de gasto: (1) los que aumentan -diez categorías-, (2) los que disminuyen -cuatro categorías-, y (3) los que no tienen un comportamiento definido o claro -seis categorías.

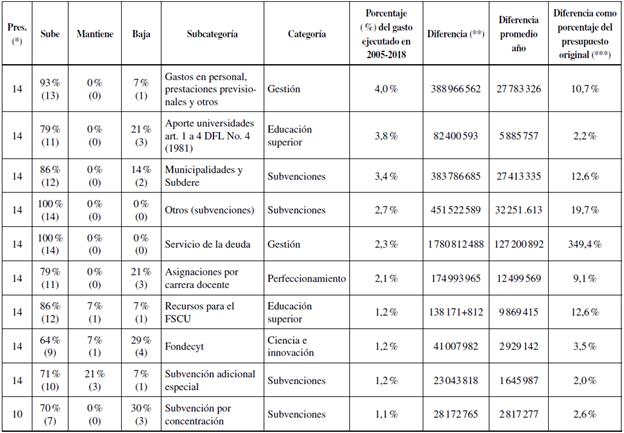

En el periodo considerado, diez categorías aumentan sus presupuestos durante el año (tabla 2), las mayores alzas en relación con los montos asignados son: servicio de la deuda (349,4 %); otras subvenciones (19,7 %); subvenciones a municipalidades y la Subsecretaría de Desarrollo Regional -Subdere (12,6 %); y recursos para el Fondo Solidario de Crédito Universitario -FSCU (12,6 %); gastos en personal (10,7 %); y asignaciones por carrera docente (9,1 %). Se registran aumentos proporcionalmente menores en el aporte a las universidades del Consejo de Rectores13

Tabla 2 Categorías que aumentan presupuesto durante el año, Chile, 2005-2018

Nota: incluye categorías de gasto que disminuyen su presupuesto en 30 % o menos de los presupuestos, y lo aumentan en más del 50 % de los presupuestos. (*) Número de presupuestos en que este gasto está presente en el periodo 2005-2018. (**) Sumatoria de las diferencias entre presupuesto aprobado y presupuesto modificado en el periodo. (***) Diferencia en proporción a la sumatoria total de los presupuestos aprobados para la categoría en el periodo.

Fuente: elaboración propia, a partir de Dipres (2019).

(CRUCH); y al Fondo de Investigación Científica Nacional (Fondecyt), subvención adicional especial y subvención por concentración.

Los gastos asociados al servicio de la deuda y los pagos previsionales y de seguridad social se ingresan al presupuesto, durante el año de ejecución, lo que explica el aumento en el presupuesto de estos ítems.

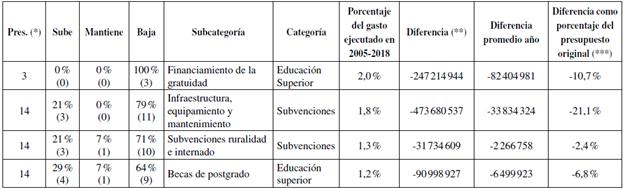

Las cuatro categorías de gasto que tienden a disminuir en forma regular respecto de los presupuestos aprobados en el Congreso (tabla 3) son: financiamiento de la gratuidad en educación superior (-10,7 %); infraestructura, equipamiento y mantenimiento (-21,1 %); subvención de ruralidad e internado (-2,4 %) y becas de postgrado (-6,8 %). El financiamiento de la gratuidad es una nueva política (presente en los últimos tres presupuestos). Sin embargo, el gasto en infraestructura en todo el periodo es, por lo general, modificado a la baja durante el año, pues se trata de una partida importante.

Tabla 3 Categorías de gasto que disminuyen su presupuesto durante el año, Chile, 2005-2018

Nota: incluye categorías de gasto que aumentan su presupuesto en 30 % o menos de los presupuestos y lo disminuyen en más del 50 % de los presupuestos. (*) Número de presupuestos en que este gasto está presente en el periodo 2005-2018. (**) Sumatoria de las diferencias entre presupuesto aprobado y presupuesto modificado en el periodo. (***) Diferencia en proporción a la sumatoria total de los presupuestos aprobados para la categoría en el periodo.

Fuente: Elaboración propia, a partir de Dipres (2019).

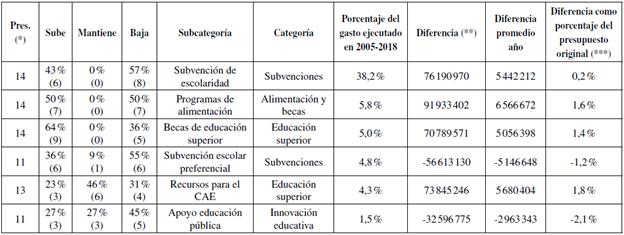

Finalmente, las seis principales categorías de gasto, de comportamiento anual errático o poco definido (tabla 4), experimentan modificaciones sin sentido dominante. La excepción son los recursos del crédito con aval del Estado (CAE) que, en 46 % de los presupuestos estudiados, se mantuvo constante, con cambios menores. La diferencia acumulada entre el presupuesto aprobado y modificado varía entre -1,2 % en la subvención escolar preferencial y 1,8 % en los recursos para el CAE. En esto incide el comportamiento variable del gasto y, por otro, los altos montos totales involucrados. Otro ítem de gasto que no tiene un comportamiento claro es el "Apoyo a la educación pública", que acumula una disminución de 2,1 % sobre el total de los presupuestos aprobados.

Tabla 4 Categorías de gasto de tendencia indefinida durante el año, Chile, 2005-2018

(*) Número de presupuestos en que este gasto está presente en el periodo 2005-2018. (**) Sumatoria de las diferencias entre presupuesto aprobado y presupuesto modificado en el periodo. (***) Diferencia en proporción a la sumatoria total de los presupuestos aprobados para la categoría en el periodo.

Fuente: elaboración propia, a partir de Dipres (2019).

Comportamiento de las modificaciones presupuestarias intra-anuales

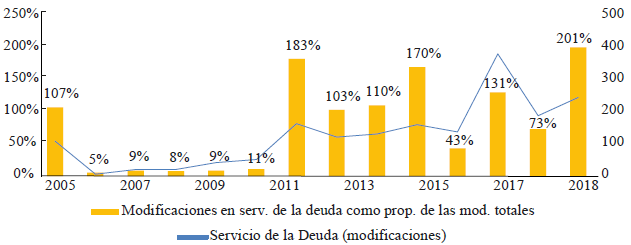

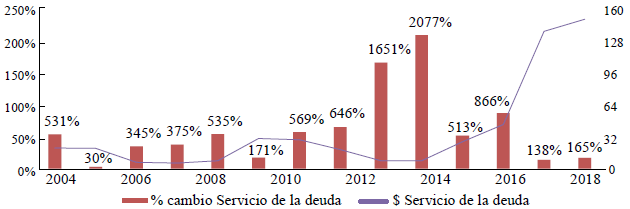

En relación con los ítems de gasto que durante el año de ejecución tienden a aumentar, las modificaciones en la categoría "Servicio de la deuda" (figura 3) son más importantes desde 2011. Entre 2001 y 2018, tales cambios muestran una magnitud similar o mayor a la modificación total del presupuesto del ministerio, en el año (excepto 2015 y 2017). En 2018, el aumento intraanual representó el 201 % de la reasignación total (absoluta) de recursos del ministerio en esa condición.

Fuente: elaboración propia, a partir de Dipres (2019).

Figura 3 Servicio de la deuda, modificaciones intraanuales y como proporción del cambio total del presupuesto sectorial, Chile, 2005-2018 (CLP de 2018)

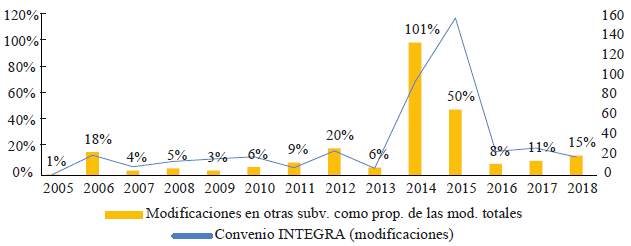

La categoría "otras subvenciones" corresponde prácticamente en su totalidad (98%) a recursos destinados a la operación de la Fundación Integra (entidad pública dedicada a educación parvularia). Para los años 2014 y 2015, se registra un aumento importante de los recursos intraanuales en este ítem (figura 4). Cambios que responden a la prioridad que otorgó el segundo gobierno de Michelle Bachelet (2014) a ese nivel de enseñanza.

Fuente: elaboración propia, a partir de Dipres (2019).

Figura 4 Otras subvenciones, transformaciones intra anuales y como proporción del cambio total del presupuesto sectorial, Chile, 2005-2018 (CLP de 2018)

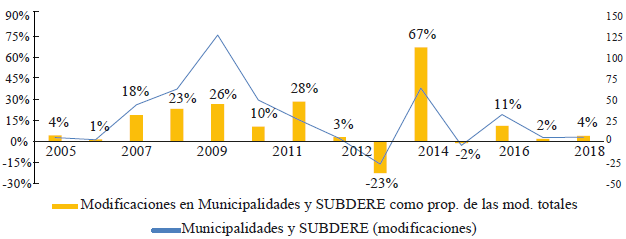

En cuanto a las "subvenciones dirigidas a municipalidades y Subsecretaría de Desarrollo Regional -Subdere" (figura 5) tienen mayor impacto en 2007-2011.

Fuente: elaboración propia, a partir de Dipres (2019).

Figura 5 Municipalidades y Subdere, modificaciones intraanuales y como proporción del cambio total del presupuesto sectorial, Chile, 2005-2018 (CLP de 2018)

El 2012, no se observan cambios importantes y, en 2013, disminuyen los montos durante el año. No obstante, en 2014, se registra un aumento importante (67 % del total de las modificaciones presupuestarias del misterio) y, desde 2015, las transformaciones han sido menores.

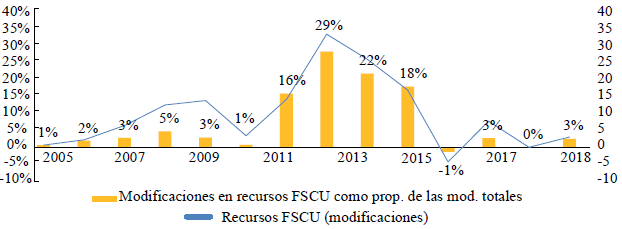

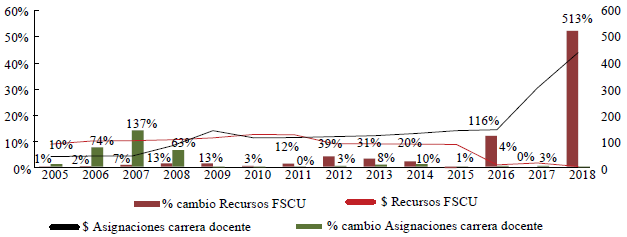

Los recursos para el Fondo Solidario de Crédito Universitario (FSCU), en el periodo 2011-2014 (figura 6) dan cuenta de mayores modificaciones al alza intraanual, lo que coincide con las demandas estudiantiles (y sociales) por el financiamiento de los estudios de educación superior de entonces. Después de 2014, los cambios son menores por el cierre del FSCU tras la implementación de la gratuidad.

Fuente: elaboración propia, a partir de Dipres (2019).

Figura 6 Recursos para el FSCU, modificaciones intraanuales y como proporción del cambio total del presupuesto sectorial, Chile, 2005-2018 (CLP de 2018)

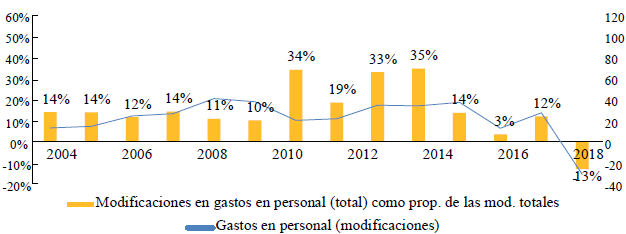

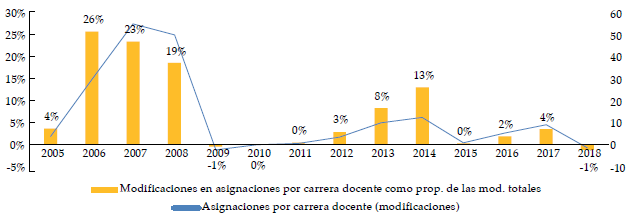

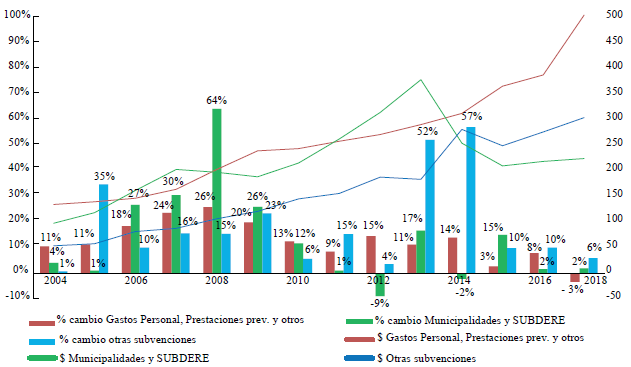

En el ítem "Gastos en personal, prestaciones previsionales y otros" (figura 7), el 81 % de las modificaciones corresponde a gastos en personal. Los recursos asociados a esta partida se han mantenido relativamente constantes en el periodo (disminuyen en 2018). El impacto mayor fue en 2011-2014, por las menores modificaciones totales. Finalmente, las asignaciones por carrera docente (figura 8) tienen un mayor impacto en el periodo 2006-2008.

Fuente: elaboración propia, a partir de Dipres (2019).

Figura 7 Gastos en personal, prestaciones previsionales y otros, modificaciones intraanua-les y como proporción del cambio total del presupuesto sectorial, Chile, 20052018 (CLP de 2018)

Fuente: elaboración propia, a partir de Dipres (2019).

Figura 8 Asignaciones por carrera docente, modificaciones intraanuales y como proporción del cambio total del presupuesto sectorial, Chile, 2005-2018 (CLP de 2018)

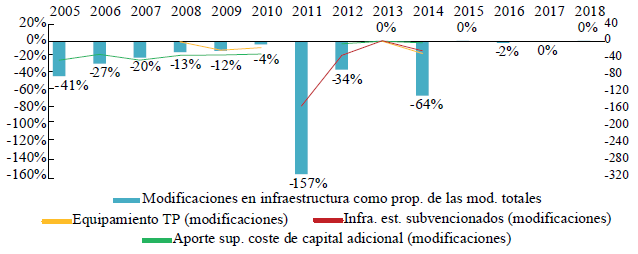

En cuanto a los ítems que tienden a disminuir durante el año, los mayores cambios son en el presupuesto de "Infraestructura y equipamiento" en 2011 y 2014 (figura 9). En ambos años, se reduce en grado importante sus recursos. Sin embargo, en 2005-2009 también existen disminuciones durante el año en este ítem, las que varían entre -41 y -12 %. El cambio, en 2011 puede deberse a proyectos de reconstrucción posterremoto de 2010, que no alcanzan a ser ejecutados y, en 2014, a recursos redirigidos hacia la importante partida de gasto en educación superior.

Figura 9 Por otro lado, con respecto a los recursos de financiamiento de la gratuidad14 (tabla 5), desde 2017, puede diferenciarse su destinatario. En ese año, el 85 % de los cambios fue en recursos que no se utilizaron en el financiamiento a estudiantes de centros de formación técnica (CFT) e institutos profesionales (IP)15. En 2018, los recursos modificados se distribuyen equitativamente entre universidades, IP y CFT.

Tabla 5 Financiamiento de la gratuidad, cambios intra-anuales, Chile, 2005-2018 (CLP de 2018)

| 2016 | 2017 | 2018 | |

|---|---|---|---|

| Acceso IP y CFT | 0,0 % | 85,8 % | 50,3 % |

| Acceso Universidades | 0,0 % | 14,2 % | 49,7 % |

| Acceso Esup 2016 | 100 % | 0,0 % | 0,0 % |

| Total general | -127 183 060 | -68 280 257 | -51 751 626 |

Fuente: elaboración propia, a partir de Dipres (2019).

Evolución de los presupuestos anuales y sus modificaciones

De manera conjunta, se analiza la evolución de los presupuestos de educación definidos en ley de presupuesto y sus modificaciones intraanuales. En cuanto a los ítems de gasto que tienden a incrementar sus presupuestos, durante el año de ejecución, los gastos en personal aumentan en las leyes de presupuesto, especialmente el 2016 y 2018, mientras que sus modificaciones intraanuales se hacen menos importantes (proporcionalmente) al final del periodo (figura 10).

Fuente: elaboración propia, a partir de Dipres (2019).

Figura 10 Gastos en personal, municipalidades y Subdere, con otras subvenciones, intraanuales, Chile, 2005-2018 (CLP de 2018)

Este gasto se asocia a la iniciativa de la nueva organización institucional de la educación escolar pública, que comienza a implementarse gradualmente a partir de 2018; de igual forma, el gasto dirigido a municipalidades y Subdere tiene menores modificaciones intraanuales hacia el fin del periodo. Sin embargo, desde 2014, los montos totales planificados en la Ley de Presupuestos disminuyen, producto del aumento del gasto en recursos orientados a los establecimientos (prioridad de fortalecimiento de la educación pública). Otras subvenciones (que corresponden a recursos para la educación preescolar) aumentan en grado importante en la Ley de Presupuestos de 2015; además tienen significativas modificaciones intraanuales en 2014 y 2015, lo que refleja los cambios de gobierno y de sus prioridades.

El ítem "Servicio de la deuda" se incluye siempre durante la ejecución de los presupuestos (figura 11), dado que los montos asignados por ley de presupuestos se incrementan durante el año de ejecución entre tres y seis veces para el periodo 2007-2012, y sobre quince veces en 2013 y 2014. A partir de 2017, se registra un aumento importante de su gasto planificado, pero se mantienen los aumentos de presupuesto durante el año que superan el 100 % de reajuste.

Fuente: elaboración propia, a partir de Dipres (2019).

Figura 11 Servicio de la deuda, recursos asignados en Ley de presupuestos y porcentaje de cambios intraanuales, Chile, 2005-2018 (CLP de 2018)

Los recursos para el FSCU (figura 12) son prácticamente constantes en 2005- 2015, a partir de esa fecha disminuyen. Entre 2005 y 2015, se registran modificaciones al alza de recursos. En 2016 y 2018, hay mayores alzas intraanuales, coincidente con los años en que el presupuesto aprobado es menor. Por su parte, las asignaciones por carrera docente crecen, en primer lugar, en 2008 y 2009, luego se mantienen mayormente constantes y, posteriormente, crecen en forma sustantiva a partir de 2017. Esto se asocia a la nueva política de desarrollo profesional docente. Sin embargo, las mayores modificaciones intraanual en este gasto se inician en 2006 (año de importantes movilizaciones estudiantiles) y terminan en 2008.

Fuente: elaboración propia, a partir de Dipres (2019).

Figura 12 Recursos FSCU y asignaciones por carrera docente, asignados en la Ley de Presupuestos y porcentaje de cambios intraanuales, Chile, 2005-2018 (CLP de 2018)

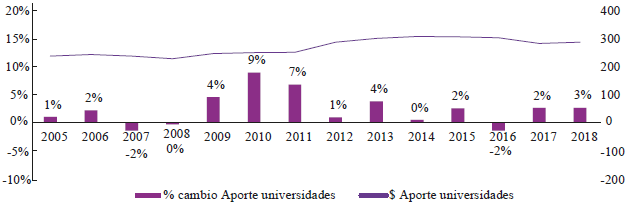

Finalmente, entre los gastos que tienden a aumentar durante el año, está el aporte basal a las universidades del CRUCH (figura 13). Esta contribución es casi constante en todo el periodo, pese a los cambios en la educación superior, en 20052018, sus transformaciones son menores: los mayores incrementos del presupuesto basal corresponden a 2010-2011 (7-9 % de aumento del presupuesto durante el año de ejecución).

Fuente: elaboración propia a partir de Dipres (2019).

Figura 13 Aporte basal a universidades, recursos asignados en la Ley de Presupuestos y porcentaje de modificaciones intraanuales, Chile, 2005-2018 (CLP de 2018)

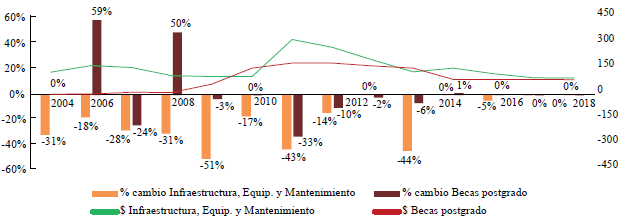

Con respecto de las partidas de gasto que disminuyen sus recursos intraanuales, se observa que el gasto en "Infraestructura, equipamiento y mantenimiento" varía entre M$ 173 millones y M$ 109 millones, entre 2005-2010 y, en todos esos años, se reducen los recursos asignados durante su ejecución. Esta disminución alcanza el 51 % en 2009. En 2011, se registra un incremento importante del presupuesto (posterremoto de 2010), pero durante el año se restringen los recursos asignados, en 43 %. Desde 2011, el gasto en infraestructura ha tendido a disminuir, y las modificaciones intraanuales han sido menores. Excepto en 2014, cuando disminuye un 44 % el presupuesto durante el año.

En cuanto a las becas de postgrado, su presupuesto solo se incrementa de forma importante a partir de 2009 y disminuye en 2015. Se establecen reducciones significativas intraanuales en este ítem los años 2007 (24 %) y 2011 (33 %). Por otro lado, existen aumentos intraanuales en 2006 y 2008 (sobre 50 %). Sin embargo, en general se trata de un gasto que ha tendido a disminuir en sus cambios (figura 14).

Fuente: elaboración propia, a partir de Dipres (2019).

Figura 14 Infraestructura, equipamiento y mantenimiento, con becas de postgrado, recursos asignados en la Ley de Presupuestos y porcentaje de modificaciones intraanuales, Chile, 2005-2018 (CLP de 2018)

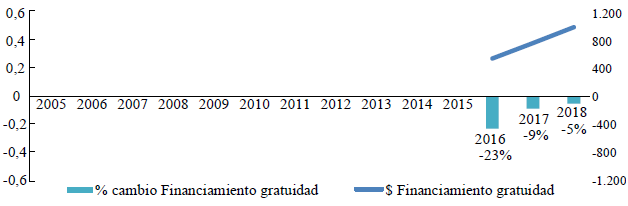

La figura 15 presenta el gasto de "Gratuidad de la educación superior". A pesar de que sólo se incluye en los presupuestos del período 2016-2018, su magnitud alcanza al 2% de todo el gasto ejecutado en educación en el plazo de años de 20052018, mayor a todo el gasto ejecutado en infraestructura en el mismo periodo (que es de 1,8%). En el año 2016 el gasto presupuestado por Gratuidad fue de M$ 543 millones, mientras que en 2018 subió a M$ 992 millones. Sobre las variaciones intra-anuales, el 2016 disminuyen un 23% los recursos asignados, valores que cambian a 9% en 2017 y 5% en 2018. Al igual que el 2011en el gasto en infraestructura, hay un aumento importante de recursos en un presupuesto que puede asociarse a disminuciones en los recursos durante el año de ejecución.

DISCUSIÓN

Al introducirnos en un campo analítico en expansión, todavía incipientemente estudiado, surgen más interrogantes que respuestas. No obstante, existen aspectos que ameritan destacarse, teniendo en cuenta que toda reasignación financiera implica una modificación del patrón de gastos, con respecto al modelo inicial (reorientación de recursos de una partida a otra), como de reducciones o aumentos generales del gasto público (OCDE, 2003). Las modificaciones presupuestarias intraanuales muestran una razón bastante estable de ocurrencia, esto es, se presentan en forma sistemática y relativamente flexible en el periodo estudiado.

Debido a ello, se establece que, al menos en las últimas dos décadas, en Chile, los gobiernos de distinto signo político han empleado sistemáticamente esta herramienta de reasignación presupuestaria en la gestión financiera del sector educación. Y, si bien ello puede ser considerado un componente de mayor flexibilidad, propio de la modernización de la gestión, también muestra regularidades en estos procesos, que deberían atenderse con mayor detalle, dadas las razones y antecedentes que sustentan estas decisiones y su impacto agregado en las políticas educacionales.

Parece importante que, para avanzar en un proceso de modernización de la gestión del Estado en el sector educación (y en el manejo de la política presupuestaria vinculada con la política educacional), no solamente se requiere incorporar nuevos criterios para el diseño presupuestario en términos técnicos y de sus fundamentos socioeducativos. También deben incorporarse nuevos estándares de seguimiento y evaluación, que sintonicen con la idea de los GAR, precisamente, debido a las regularidades y montos que adoptan algunas reasignaciones en partidas muy relevantes sobre las cuales puede preverse con antelación la evolución del gasto. Asimismo, existen antecedentes históricos que muestran su comportamiento, uno de los cuales es el gasto en infraestructura, que suele estar sobrestimado, al tratarse de una partida importante y que políticamente es muy relevante, por lo cual requiere de un análisis más detallado, para determinar si existen problemas de estimación de recursos, de ejecución presupuestaria del gasto, o bien son formas regularmente empleadas para disponer de recursos que después pueden redistribuirse bajo otros criterios de asignación.

En segundo lugar, se manifiesta una clara tendencia a que, sistemáticamente, el presupuesto en su reasignación intraanual aumente con respecto del monto aprobado por el Parlamento, lo cual en promedio representa un 3,4 % del presupuesto (2002-2018). Esta situación no es aislada y da cuenta de procesos sistemáticos y de montos importantes de recursos que implican, inicialmente, una situación positiva para el sector (disponer de mayor financiamiento). Sin embargo, es válido interrogarse no solo en referencia al destino de estos aportes, sino también acerca de los criterios que justifican tales cambios. Ello significa ir más allá de las coyunturas históricas que les sustentan, para abordar sus impactos en las políticas educativas en el mediano y largo plazo. E incorporar controles más exigentes de las instancias parlamentarias respectivas16, que tienen el registro y evaluación del presupuesto público como sus responsabilidades legales.

Esta es una materia clave de modernización de la gestión financiera del Estado (los espacios autorizados o concordados de una eventual flexibilidad o rigidez presupuestaria), pero se requiere de contrapartes sólidas, técnicamente correspondientes al Parlamento. Es decir, equipos técnicos habilitados y reconocidos para dialogar e interactuar en forma equivalente con la Dirección de Presupuestos del Ministerio de Hacienda, lo que, en el caso chileno, no es tal, debido a la insuficiente capacidad instalada del Parlamento en este ámbito, esencialmente en el seguimiento de los ajustes presupuestarios requiriendo apoyo sustantivo al respecto. Previo establecimiento de los márgenes de esta flexibilidad para evitar rigideces excesivas como también un relajamiento de los traspasos sin mayores justificaciones.

Todo esto significa avanzar en la modernización del Estado, particularmente, en el Mineduc, que por tres décadas ha experimentado procesos importantes de incorporación y supresión de unidades que han complejizado su funcionamiento, demandando (al tenor de este y otros antecedentes) el diseño de una nueva macroestructura, funcional a la complejidad de sus tareas. Esto, sin que se ocurra una reingeniería que lo sintonice con las demandas de modernización de su gestión, especialmente, en materia de impacto de las políticas educativas que requieren de permanente evaluación.

Si el criterio de manejo dominante de los recursos públicos en su transferencia es el subsidio, debe analizarse su impacto sobre los resultados. Pese a ello, son escasos los recursos asociados a resultados educativos (productos), básicamente porque el presupuesto se orienta a insumos o ejecución de tareas, sin analizar sus avances e impacto en productos definidos (salvo algunas subpartidas en la Ley de Subvención Escolar Preferencial y también en algunas dimensiones de la ley que crea el Nuevo Sistema de Educación Pública), comprendiendo que, en educación, los efectos suelen evidenciarse en el mediano y el largo plazo, lo que no se sincroniza con los tiempos políticos que, en el caso chileno, suelen estar marcados por periodos de gestión de cuatro años, plazo en el que es difícil que los resultados educativos más significativos marquen cambios muy importantes.

En tercer lugar, se constata que el presupuesto público de educación, importante en términos absolutos y relativos para el país, crece tanto en su gestión intra- e interanual, y su reasignación involucra montos sustantivos. Es decir, estos recursos pueden ser gravitantes para impulsar políticas, especialmente de tipo educativo. Ello debe expresarse en un marco estratégico y en la relación entre los programas presupuestarios con esos objetivos. Se entiende que los procesos de reasignación presupuestaria, para ser relevantes en términos de impacto, deberían evaluar el grado en que estos recursos se utilizan en las necesidades más apremiantes o importantes del sector (debidamente jerarquizadas según criterios sólidos de impacto), ámbito en el cual se necesita avanzar sustantivamente como país y de manera pronta, inspirados en los enfoques de creación de valor público.

También en materia de impacto de la gestión financiera del Estado, sería destacable fortalecer la capacidad técnica del Parlamento para realizar en forma eficiente y sistemática el seguimiento y evaluación de las principales asignaciones y reasignaciones presupuestarias, absolutas y relativas, no solamente bajo criterios normativos, sino en referencia directa al impacto en las políticas sectoriales. Esto dado que es central distinguir entre la racionalidad macroeconómica del presupuesto y su efecto en los objetivos y metas sectoriales asociadas al alto rendimiento de la gestión pública (en educación), con respecto a los parámetros de eficiencia más modernos. Referidos estos últimos, directamente con los bienes públicos y el soporte de los derechos sociales expresados en el sector respectivo, es decir, las políticas de cobertura, inclusión y calidad en todos los niveles del sistema que ordenan la agenda de la política educacional presente y futura.

Este proceso debe ser coherente con un modelo de gestión financiera de la educación pública, consistente con las políticas que se impulsan. Y, por ello, derivar en incentivos de gestión del gasto, relacionados con la gradualidad en su ejercicio anual (evitando su concentración en los meses finales del periodo), premiar la eficiencia y los ahorros asociados al cumplimiento de las metas, con ejercicios de gestión plurianuales, al menos en sus partidas más relevantes que requieren de acuerdos políticos y técnicos sustentables en el tiempo, los que forman parte de las nuevas propuestas de gestión competitiva y de calidad del Estado, al tenor de los criterios referenciales expuestos.

El análisis del comportamiento de las reasignaciones presupuestarias del periodo 2005-2018 consideró las veinte categorías mayores de gasto, que representan el 89% del gasto efectivo del periodo, determinando las que aumentan (10); las que disminuyen (4) y las que no tienen comportamiento definido (6).

En materia de incremento de recursos, durante cada ejercicio anual, las partidas son de diferente naturaleza e incidencia política. Destacan las que responden a demandas de grupos sociales e institucionales, a saber: los aportes a la institucionalidad de la educación pública (subvenciones a municipalidades y Subsecretaría de Desarrollo Regional -Subdere); los recursos para el Fondo Solidario de Crédito Universitario (FSCU; 12,6 %); y los aportes a Universidades del Consejo de Rectores (CRUCH).

En menor medida, se responde a políticas específicas de reforzamiento escolar directo, a saber: "otras subvenciones (educación preescolar)", como también subvención adicional especial y subvención por concentración (esta última de estudiantes vulnerables en centros escolares).

Una categoría diferente la conforman los incrementos en "Gastos en personal" (10,7 %): y asignaciones por carrera docente (9,1 %). La primera, porque es un instrumento del Gobierno para integrar personal al ministerio, que ha sido empleado en forma importante en estos años, evitando la discusión política del Parlamento. La segunda deriva de leyes previas a 2017, dado que a partir de entonces se integran a los nuevos criterios de asignación.

Un elemento que destaca es el "Servicio de la deuda", primero, porque se presenta en todo el periodo analizado, segundo, porque se registra parcialmente en el presupuesto original y se incorpora en lo medular en las reasignaciones. En tercer lugar, sus montos sumados son de gran significación y a veces explican muchas de las reasignaciones totales del Mineduc. Finalmente, estos aspectos sugieren la importancia de revisar la normativa en este plano, para prever mejor su impacto financiero en el presupuesto regular, dado que existen antecedentes que lo permiten.

En cuanto a las partidas más significativas que durante el año suelen disminuir de forma permanente (entendiendo que además esta se produce sobre el alza interanual regular) son: financiamiento de la gratuidad en educación superior (-10,7 %); infraestructura, equipamiento y mantenimiento (-21,1 %); subvención de ruralidad e internado (-2,4 %) y becas de postgrado (-6,8 %). Las dos últimas partidas son pequeñas en términos absolutos; destaca la reducción de las becas de postgrado, por su impacto en el mediano y largo plazo en el desarrollo país17. Si bien es extraño que la partida de apoyo a la ruralidad e internados haya experimentado reducciones intraanuales, ello puede responder a situaciones puntuales o emergentes, pues, en términos tendenciales, su reducción responde más a una menor densidad poblacional rural, al impacto del mejoramiento de caminos que ha permitido la concentración de escuelas, así como a la desaparición creciente de los internados escolares (incluso como política educativa), dadas las transformaciones tecnológico-productivas del medio rural chileno.

Sin embargo, dos partidas que se reasignan a la baja son muy importantes. La "Gratuidad de la educación superior", presente solamente en los últimos tres presupuestos. Su monto era inicialmente difícil de estimar pues había antecedentes muy parciales para realizar esta tarea18. Sin embargo, se trata de reducciones financieras importantes, que aportan muchos recursos a otras políticas, lo que sería necesario indagar. Esta reducción también ha sido progresivamente menor, lo que muestra que este proceso se habría ido ajustando a través del tiempo.

Sin embargo, el gasto en infraestructura, que se encuentra en todo el periodo de estudio, y por lo general es modificado hacia la baja intraanual, tratándose de una partida muy importante y políticamente muy significativa, lo que hace complejo el debate acerca de su eventual reducción, destaca que salvo situaciones puntuales, se sobreestime su magnitud, pues, por lo general, es altamente previsible su desempeño y además hay antecedentes históricos sólidos sobre sus costos en sus diversos formatos de operación. Ello implica que debería revisarse en detalle esta situación, pues entrega recursos importantes al Ministerio para redirigirlos hacia otras políticas.

Adicionalmente, puede señalarse que el proceso de reasignación presupuestaria del Mineduc es sistemático y recurrente como estrategia de gestión financiera y política, intra- e interanual, transversal a las orientaciones político-ideológicas de las coaliciones que han dirigido el país. Ello tiene lugar involucrando cifras muy importantes, con algunos cambios de partidas que sería relevante auscultar mayormente sobre su racionalidad, principalmente a partir de su impacto en las políticas educativas.

De igual forma, parece atendible la necesidad de modernizar la gestión del ministerio estudiado, para evitar la ejecución presupuestaria como sinónimo de eficiencia, entendiendo que, además, deben incorporarse nuevas dimensiones y parámetros que impliquen innovaciones sustantivas (posiblemente disruptivas), para aplicar estos criterios, esencialmente relacionados con el impacto en productos específicos. Así también, para sincronizar en mayor grado el soporte administrativo necesario para ejecutar los cambios en el sector educativo, ya que con frecuencia no pueden desarrollarse a la misma velocidad con la cual se asignan los nuevos recursos.

Igualmente, es relevante que en materia de gestión del Estado se avance en términos de lo siguiente:

La necesidad de fijar procedimientos más transparentes y técnicos para la asignación y reasignación presupuestaria (absoluta y relativa), ligados con la creación de valor público.

La importancia de combinar prácticas de mejor gestión de los recursos (flexibilidad) con la intención de evitar cambios con fines netamente políticos contingentes, cuando quedan recursos disponibles, lo que demanda el fortalecimiento de las instancias de seguimiento y control del parlamento en este campo.

Implementar el seguimiento sistemático, por un organismo técnico independiente -que podría crearse con este objetivo-, que evalúe con autonomía los recursos efectivamente requeridos para la implementación de las nuevas leyes, sus estimaciones presupuestarias y su evolución; y el impacto, al menos inicial, de algunos programas claves tanto en el ámbito financiero del Estado, como de los objetivos que se busca cumplir y el problema estratégico que se aspira resolver con la implementación de la respectiva ley.

Finalmente, se vislumbran líneas de investigación cuyo desarrollo puede aportar datos relevantes para profundizar las estimaciones presupuestarias iniciales del Ministerio de Hacienda, y su relación predictiva con el cambio de la implementación de las nuevas leyes y qué dicen las evaluaciones posteriores en este campo. Área de gran complejidad operativa, producto de la necesidad de hacerlas compatibles y consistentes con las diversas fuentes, las que es un desafío técnico que complejiza pero no invalida la necesidad de profundizar estudios y estrategias en este campo.