Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkINTRODUCCIÓN

Conocer la elasticidad del consumo con respecto al ingreso es importante, en primer lugar, debido a que el consumo de los hogares representa cerca de dos tercios del PIB y sus variaciones constituyen un factor importante de las recesiones y expansiones de la economía, en el corto plazo. En segundo lugar, la porción del ingreso que no se consume determina la tasa de ahorro y esta, a su vez, en el largo plazo, condiciona el stock de capital de estado estacionario, responsable del crecimiento y el bienestar económico (Mankiw, 2014).

La presente investigación resulta novedosa en la medida en que, por primera vez, en el análisis aplicado a Ecuador, se considera una serie de ingreso disponible. Esta serie se computa restando el valor de los impuestos, con respecto al ingreso total. Además, desde el punto de vista metodológico, en las estimaciones se cuenta con una variable explicativa importante, señalada por la teoría económica, representada por la riqueza. Esta es identificada tomando en cuenta las viviendas y los activos financieros.

En Ecuador estos últimos no se consideran, porque no son consistentes; la bolsa de valores tiene un bajo nivel de capitalización y no existe una profundización financiera, como ocurre en los países adelantados. Además, tampoco entran en la ecuación los bienes raíces, ya que no se dispone de un índice al respecto. Hay que recordar que la tasa de interés de crédito al consumo se formó recientemente, por lo que tampoco hay serie temporal. Naturalmente, tales aspectos son limitaciones para la aplicación del modelo y, para suplirlo, se decidió considerar como referencia o proxy para la variable riqueza el índice de precios a la construcción Ipco, asumiendo que, si este sube, se incrementarán los bienes inmuebles.

Cabe mencionar también que, en este artículo, se aplica, por primera vez, a la función consumo ecuatoriana, la metodología de Johansen para la cointegración, la cual permite verificar la existencia de un único vector de corrección de errores. Puede señalarse también que se comparan los resultados de las estimaciones de dos modelos cointegrados alternativos que son el autorregresivo de rezagos distribuidos (ARDL) y el de vector de corrección de errores (VEC). Después, considerando el componente cíclico de las variables, se estima también un modelo de vectores autorregresivos (VAR) y se observan las gráficas de las funciones de respuesta al impulso.

En tal sentido, resulta de singular valor preguntarse por cómo es la propensión marginal al consumo, en las familias ecuatorianas. Además, preguntarse si exhiben niveles altos o bajos de consumo, si el ingreso constituye una variable explicativa significativa del consumo de los hogares ecuatorianos o si existen otros factores influyentes. Finalmente, se pregunta si la renta permanente es, efectivamente, mayor que la renta transitoria.

Para contestar estos interrogantes, la premisa es que las variables están cointegradas, pues se ligan por una raíz unitaria y poseen una tendencia estocástica común.

Estas identificaciones estiman parámetros de corto y largo plazo, que relacionan las variables. El coeficiente del ingreso a corto plazo presenta un sentido económico preciso, ya que representa la renta transitoria. La estimación de largo plazo está enlazada con el sentido de una renta permanente, lo que, según la teoría económica, debería resultar más grande con respecto a la primera.

Con base en lo mencionado previamente, esta investigación estima la elasticidad de la función consumo final de hogares, con respecto a la renta para Ecuador, en el periodo 2000-2017, usando datos trimestrales, donde las variables fundamentales en la ecuación de regresión son el logaritmo del consumo real y el logaritmo del ingreso real.

Cabe señalar que, hoy en día, sería demasiado simplista considerar al ingreso el único regresor. De hecho, en el presente estudio, se añaden otras variables explicativas, las cuales cumplen, principalmente, una función de control, como es el caso de la riqueza; variables descritas en la sección metodología.

En cuanto a la estructura del escrito, después de esta primera sección introductoria, se presenta una revisión de la literatura; la metodología; enseguida, se analizan los modelos y se presentan los resultados de las estimaciones. Sumado a ello, se dan a conocer las conclusiones y se presentan anexos con detalles de los análisis efectuados.

REVISIÓN DE LA LITERATURA

Uno de los primeros economistas en estudiar a fondo la función consumo fue Key-nes. Él sostuvo que existen factores por los que las personas no consumen toda su renta. Esto quiere decir que la propensión marginal a consumir está comprendida entre 0 y 1, de forma que existe un margen para el ahorro (Keynes y Aguirre, 1998). El principal componente está constituido por la renta (absolute income hypothesis), principal variable que se toma en cuenta en la función de regresión. Según la ley sicológica fundamental de Keynes, si los individuos ganan más, consumirán más; pero menos que proporcionalmente. Por eso, los individuos con mayores ingresos ostentan niveles de ahorro mayores, mientras que el primer decil de la población, en la mayoría de casos, no puede satisfacer completamente sus necesidades primarias y básicas de consumo. Estrechamente relacionado con la renta, está el nivel de riqueza, que posee un efecto parecido, puesto que es directamente proporcional al consumo. Paradójicamente, un individuo puede disfrutar de un consumo alto y no percibir un salario, si ya goza de un stock de riqueza equivalentemente alto.

De manera independiente, Duesenberry (1949) sostuvo la relative income hypothesis, según la cual, la satisfacción o utilidad del consumo de un individuo depende del contexto social donde el sujeto está inserto y, por tanto, se mide en relación con un promedio de individuos considerados semejantes (peers). Su teoría supone un valor relativo y no absoluto, ya que involucra aspectos psicológicos vinculados con el estatus de las personas.

La debilidad de la teoría keynesiana se centraba en creer que la propensión media al consumo disminuye, cuando aumenta la renta. Ello es confutado empíricamente por el nobel Simon Kuznets, el cual mostró que la relación entre las dos variables es estable en el tiempo, cuando se considera una serie temporal suficientemente larga (Skvortsov et al., 2021). Entonces, la existencia de dos funciones de consumo distintas, una keynesiana, válida para el corto plazo, y una distinta, para el largo plazo, tuvo explicación con las teorías de Modigliani (1966) sobre el ciclo vital y la teoría de la renta permanente de Friedman (1957).

Ambos autores llegan al mismo resultado LCPIH -life cycle permanent income hypothesis (Fuhrer, 1992), si bien analizan el problema desde distintas perspectivas. De acuerdo con Dornbusch et al. (2020), la teoría del ciclo de vida considera que los individuos planean su consumo y ahorro para periodos prolongados, con la intención de distribuir su consumo de la mejor manera en el decurso de toda su vida. La teoría del ingreso permanente de Friedman sostiene que el ingreso permanente es la tasa continua de gasto que puede mantener una persona durante el resto de su vida dada su riqueza actual y el nivel de ingreso de ahora y del futuro. Sintetizando, puede afirmarse que, si una persona aumenta de manera transitoria sus ingresos, esta acción modificará poco su consumo actual y también el futuro. Sin embargo, si el aumento del ingreso se prevé permanente, el consumo aumentará mucho más, acorde con el ingreso.

Por otro lado, el economista Irving Fisher considera agentes económicos racionales que toman decisiones intertemporales de consumo, con base en sus respectivas restricciones presupuestarias. Así, Mankiw (2014) afirma: "El modelo de Fisher muestra las restricciones a las que están sometidos los consumidores, sus preferencias y la forma en que estas restricciones y preferencias determinan conjuntamente sus decisiones de consumo y de ahorro" (p. 643). De forma parecida, se dispone de la hipótesis de Hall, quien acogió la crítica de Lucas; y añadió expectativas racionales (Mankiw, 1982). Con base en esta teoría, no es posible llevar a cabo ningún tipo de previsión sobre el consumo futuro, ya que la mejor predicción está determinada siempre por el consumo actual.

Desde el punto de vista empírico, ya hace algunas décadas, numerosos economistas se han cuestionado sobre la validez de las conclusiones e implicaciones de estos modelos. Un avance en tal sentido se obtuvo con la publicación del artículo de Campbell y Mankiw (1989), en el cual se lanzó un nuevo modelo que testeaba la hipótesis de Hall. En este caso, los resultados aplicados a nivel internacional los llevó a rechazar el modelo de ingreso permanente, en favor de un modelo de agentes heterogéneos, en el cual un primer grupo mira al ingreso actual, mientras que un segundo grupo de agentes fundamenta su consumo sobre la base del ingreso futuro.

La situación de países pequeños y, en general, pobres o en desarrollo ha sido estudiada por algunos autores. Así, Nikbin y Panahi (2016) decidieron estimar la función de consumo para Irán: la variable dependiente es el consumo privado y los regresores son el PIB y la inflación. Usando datos anuales, correspondientes al periodo 1978-2012, encontraron coeficientes significativos, tanto para la renta de corto plazo como de largo plazo.

Otro trabajo destacado fue llevado a cabo por Alimi (2015), se trata de un estudio de cointegración para Nigeria y Sudáfrica, con datos anuales 1980-2013. Las variables involucradas en este caso son (1) el consumo final de los hogares, (2) la tasa de interés real y (3) el PIB real; y se valida la hipótesis de ingreso permanente. Ali-Kazmi (2015) propuso un modelo para Pakistán que involucra el consumo, la riqueza, el ingreso, la tasa de interés y la tasa de desempleo. El estudio, efectuado con datos anuales del periodo 1971-2010, reveló las variables validadas como significativas y, además, que el ajuste del vector de corrección de errores es bastante rápido: los consumidores se adaptan de manera muy veloz a cambios que puedan percibir en el ingreso o la riqueza permanentes.

Por su parte, Saad (2011) estudió el caso de Líbano, con datos anuales para el periodo 1970-2008, y encontró que las variables macroeconómicas regresoras de interés -constituidas por la renta disponible real, la tasa de interés real, la inflación anticipada y la riqueza- resultaban significativas para explicar el consumo privado. Otro trabajo que involucra series temporales para los países pertenecientes a la cooperación islámica del D-8, encuentra que tanto las expectativas adaptativas como el ingreso permanente son importantes para explicar la función consumo (Altunc y Aydin, 2014).

Para el caso de Latinoamérica, puede citarse el trabajo de Reis-Gomes (2012), quien aplicó su estudio en Brasil, con datos de 1947-2010, usando la técnica Arima. El autor rechaza la hipótesis de ingreso permanente. Parra-Rodríguez (2016) estudió el caso Colombia en el periodo 1952-2014; obtuvo como resultado que tanto la renta transitoria como la permanente resultan importantes.

Para el caso de Ecuador, se tiene el trabajo de Bonilla et al. (2018), que empleó datos trimestrales y abarcó un horizonte temporal que va desde el primer trimestre de 2000, hasta el tercer trimestre de 2014. Los resultados no encuentran significancia estadística sobre las variables reales regresoras que, para este caso, están constituidas por el ingreso y la tasa de interés, donde se consideró la primera diferencia entre ellas para que fueran estacionarias.

Otro estudio es el de Solano y Banderas (2019), aquí los autores usan datos trimestrales para el periodo 2000-2018 para implementar estimaciones de mínimos cuadrados ordinarios (MCO) y mínimos cuadrados ordinarios en dos etapas (MC2E). Encontraron evidencia a favor de la hipótesis de ingreso permanente, dado que el consumo agregado se ajusta al nivel de ingreso, con un rezago considerable.

Un último artículo es el de Ruperti et al. (2019), el cual usa datos anuales per cápita para el periodo 1950-2014. Aquí la metodología de cointegración es la de Engle y Granger y se controla únicamente por la variable tasa de interés. Al mismo tiempo, se toma como predictor al ingreso disponible, sin considerar los impuestos. Los autores ajustaron modelos lineales de la función consumo keynesiana, para la respuesta a corto y largo plazo del gasto de consumo privado per cápita, ante cambios en el ingreso per cápita. Los resultados muestran que el 1 % de crecimiento del ingreso se encuentra asociado con una variación esperada en el consumo de entre 0,46 y 0,52 %, mientras que, en un modelo de corrección del error, los desequilibrios de largo plazo entre las variables se corrigen a una velocidad significativa desde el punto de vista estadístico, pero no tan rápida en cuanto a su magnitud.

Entonces, la principal diferenciación de este análisis, con respecto a los tres citados para Ecuador, se debe, principalmente, a los siguientes factores: (1) el metodológico, puesto que aquí se usa la cointegración de Johansen para comprobar la existencia de un único vector de corrección de errores; (2) el teórico-conceptual, debido a que se incluye una variable fundamental (la riqueza), para explicar el consumo; y (3) el último factor, no menos importante, es que en este trabajo se considera el ingreso disponible, es decir, se reducen los impuestos al ingreso total.

METODOLOGÍA

Para las dos variables fundamentales del estudio, el consumo final de hogares y la renta, se usan datos trimestrales reales con año base 2007 en miles de dólares estadounidenses (USD) ajustados para la estacionalidad a partir del 2000 hasta 2017, periodo para el cual el Banco Central del Ecuador proporciona datos sobre los ingresos tributarios. Estos están compuestos por el impuesto a la renta, el impuesto al valor agregado (IVA), el impuesto a los consumos especiales (ICE)1 y otros impuestos, como del 5 % a la salida de divisas. Entonces, la serie del ingreso disponible se encontró restando al ingreso total el valor de los impuestos reales (nominales ajustados mediante IPC); y se aplicó después un ajuste estacional. En un segundo momento, se transformaron a logaritmos estas series que, en las regresiones sobre el consumo real, lleva el nombre de LNCONS, mientras que el logaritmo del ingreso real, reducido por los impuestos, es clasificado como LNING.

La segunda variable explicativa por importancia es la riqueza, la cual se divide en financiera y bienes inmuebles. La ausencia de la primera no constituye un problema para la estimación, debido a que no hay una cultura arraigada hacia la inversión en los mercados capitales, de hecho, la bolsa de valores ecuatoriana es totalmente ilíquida y simbólica, si se compara, por ejemplo, con la de Estados Unidos. El segundo componente sí resulta relevante, pero Ecuador es uno de los pocos países que no dispone de un índice de referencia para bienes raíces.

Entonces, aquí se optó por tomar de manera aproximada el índice de precios para la construcción IPCO, porque, como se mencionó, si este precio aumenta, debería aumentar proporcionalmente el valor de las viviendas. Esta serie es construida y publicada por el Instituto Nacional de Estadística y Censos (Inec), de manera mensual, por lo que, para obtener valores trimestrales, se consideraron útiles las fechas de marzo, junio, septiembre y diciembre. Esta serie es real puesto que tiene como año base el 2014 y después se le ha transformado en logaritmos y extraído la estacionalidad, mediante la técnica ARIMAX13, de modo que se obtuvo la variable LNRIQ.

La tercera variable explicativa es la tasa de interés. En este caso se seleccionó la serie inherente la tasa activa efectiva referencial del segmento comercial prioritario corporativo, la cual es mayor con respecto a la tasa pasiva del Banco Central; por lo que puede captar el costo del crédito al consumo. Para obtener valores reales, se dividió por el IPC y se multiplicó el resultado por 100. Luego, se realizó el ajuste estacional y la serie lleva el nombre de TRSA.

Otra variable involucrada es el desempleo. Los datos son tomados de la Comisión Económica para América Latina y el Caribe (Cepal). Para este caso, se realizó un ajuste estacional y la variable lleva el nombre de DESSA.

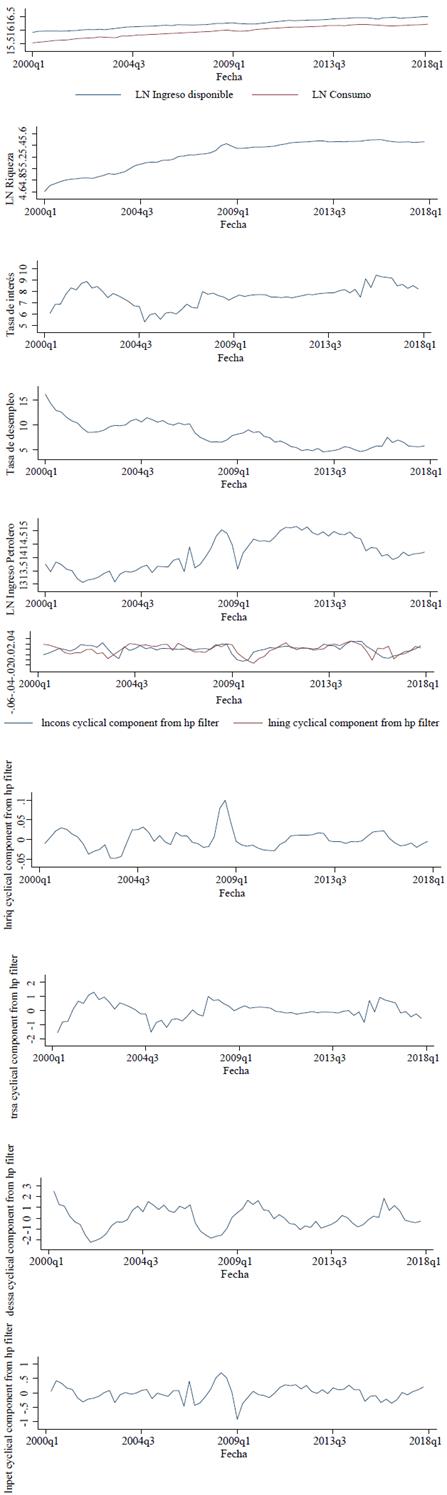

La Figura 1 muestra las variables consideradas en el estudio. A partir de la imagen de arriba a la izquierda se observa una tendencia creciente y muy parecida entre el logaritmo real del consumo y del ingreso disponible.

Nota. La columna de la izquierda muestra las variables reales, ajustadas estacionalmente; mientras que la columna de la derecha muestra las mismas variables, en su componente cíclico. En la primera fila, se observa el logaritmo del consumo y el ingreso; en la segunda, el logaritmo del índice IPCO como proxy de la riqueza; en la tercera fila, se observa la tasa de interés; en la cuarta, la tasa de desempleo y, en la última fila, el logaritmo de los ingresos petroleros.

Fuente: elaboración propia.

Figura 1 Variables insertadas en las estimaciones de la función consumo ecuatoriana para el periodo 2000-2017

Las que se han nombrado hasta ahora eran variables supuestamente endógenas. Sin embargo, parece oportuno añadir otras: se tiene, entonces, una dicotómica db1, que toma valor igual a uno (1) para el periodo inicial 2000-2003, puesto que la estabilidad macroeconómica para Ecuador se dio con un efecto rezagado, después del cambio de moneda, cuando se pasó del sucre al dólar estadunidense, en enero del 2000. Una segunda variable dicotómica db2 toma en consideración el choque externo, determinado por la crisis financiera global que pudo haber afectado a la economía ecuatoriana en el periodo 2008-2009, cuando la variable dummy toma valor igual a uno (1).

Una tercera variable de control exógena está representada por los ingresos petroleros, donde los valores nominales de la serie están proporcionados por el Banco Central del Ecuador. Aquí, la fuente es la misma que los impuestos, es decir, los datos son tomados de las operaciones del sector público no financiero, con base devengado en millones de dólares. Después, se transformó en términos reales mediante el IPC, se le aplicaron logaritmos, ajuste estacional y primera diferenciación para que fuera estacionaria, llevando así el nombre de DLNPET.

En lo que se refiere a la regresión, se empieza estimando un modelo autorregresivo de rezagos distribuidos (ARDL) con cointegración (Pesaran et al., 2001). En la segunda parte, se repite el proceso, esta vez, usando un modelo VEC, por lo que puede resultar atractivo comparar los resultados. La elasticidad de corto plazo para la renta otorga un resultado transitorio; y el mismo valor aplicado a largo plazo ofrece un sentido económico relacionado con la renta permanente. De esta forma, se verifica la teoría que nos indica que, cuando el ingreso es esperado como algo estable a futuro, el efecto sobre el consumo será mayor.

Parece oportuno mencionar que se decidió comparar los resultados a través de especificaciones alternativas, mediante la inclusión o exclusión de las dicotómicas y del precio del petróleo. Al final, para mayor robustez, se considera el componente cíclico de las variables, aplicando un filtro de Hodrick y Prescott; y se estima un modelo de vectores autorregresivos VAR, donde se analizan también las funciones impulso-respuesta.

Llegados a este punto, emergen los principales modelos a estimar en la investigación. El primer modelo involucra las dos variables explicativas que la teoría señala como más relevantes, es decir, la renta y la riqueza. El segundo modelo añade la tasa de interés. El tercero excluye esta última variable y, de paso, inserta el desempleo. Finalmente, el cuarto modelo incluye todas las variables analizadas.

Al considerar los modelos ARDL resulta importante aclarar que las betas no son estimadas a largo plazo como suele ocurrir de manera tradicional, es decir, mediante MCO, pues se obtendrían resultados consistentes, pero no eficientes; además, no podrían aplicarse las pruebas tradicionales para los estadísticos t y F (Stock y Watson, 2012). Es posible solucionar este inconveniente, usando mínimos cuadrados ordinarios dinámicos (MCOD): se añaden rezagos y adelantos de las diferencias de las variables explicativas.

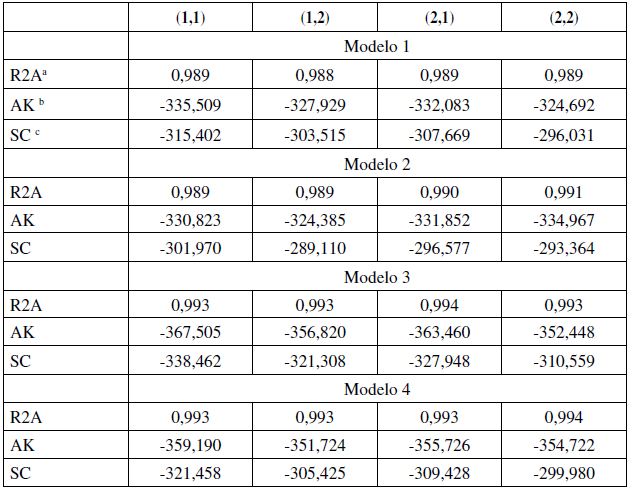

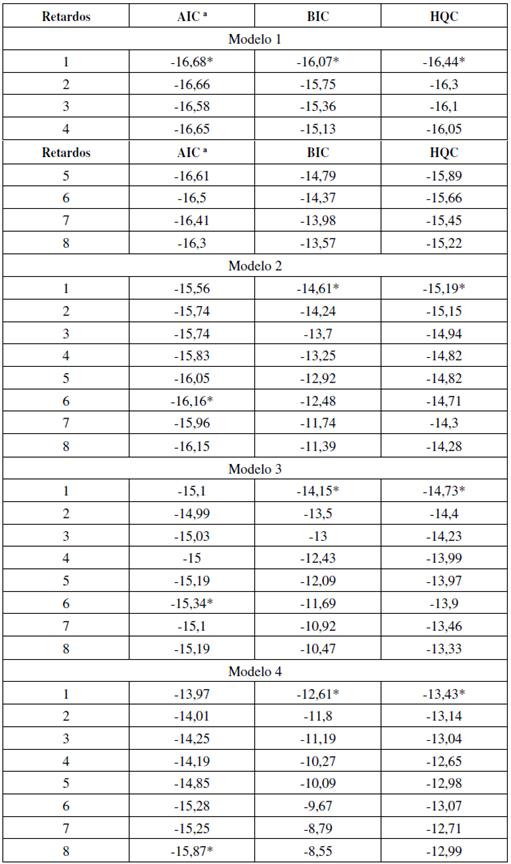

La selección oportuna de leads y lags se elabora tomando en cuenta el modelo con el mayor R2 ajustado, que minimice los criterios de información considerados que, en este caso, son el de Akaike (AIC) y el bayesiano de Schwarz (BIC). Además, hay que subrayar que no sería factible usar más de dos rezagos y adelantos, ya que se tendrían demasiados parámetros que estimar respecto a los datos disponibles; a lo que se suma que los grados de libertad se reducirían notablemente.

Entonces, solo se cuenta con cuatro posibilidades: usar un adelanto y un rezago (1,1), un adelanto y dos rezagos (1,2), dos adelantos y un rezago (2,1) y dos adelantos y dos rezagos (2,2).

MODELO

La Tabla 1 representa la matriz de correlaciones entre las series. Allí, se observa que existe una correlación alta y positiva entre los logaritmos del consumo, el ingreso disponible, la riqueza y el ingreso petrolero, lo cual está en línea con lo esperado. Sin embargo, existe una relación positiva de la variable dependiente con respecto a la tasa de interés. Pero ello no acontece cuando se considera el componente cíclico de la serie. Mirando el valor negativo asociado al desempleo, puede deducirse que un mayor nivel de este es congruente con menores niveles de consumo. En general, las variables obtenidas con el filtro de Hodrick y Prescott tienen correlaciones más bajas.

Tabla 1 Matriz de correlación

| LNCONS | LNING | LNRIQ | TRSA | DESSA | LNPET | |

|---|---|---|---|---|---|---|

| LNCONS | 1,000 | |||||

| LNING | 0,988 | 1,000 | ||||

| LNRIQ | 0,973 | 0,95 | 1,000 | |||

| TRSA | 0,405 | 0,407 | 0,299 | 1,000 | ||

| DESSA | -0,889 | -0,851 | -0,842 | -0,569 | 1,000 | |

| LNPET | 0,751 | 0,701 | 0,801 | 0,16 | -0,73 | 1,000 |

| HP_CONS | HP_ING | HP_RIQ | HP_TRSA | HP_DES | HP_PET | |

| HP_CONS | 1,000 | |||||

| HP_ING | 0,435 | 1,000 | ||||

| HP_RIQ | 0,274 | 0,396 | 1,000 | |||

| HP_TRSA | -0,129 | -0,434 | -0,158 | 1,000 | ||

| HP_DES | -0,513 | -0,001 | 0,008 | -0,518 | 1,000 | |

| HP_PET | 0,321 | 0,261 | 0,401 | -0,185 | -0,116 | 1,000 |

Nota. En la parte inferior, las variables HP representan el componente cíclico de las variables de la parte superior. El filtro aplicado es el de Hodrick y Prescott.

Fuente: elaboración propia.

Pareció oportuno llevar a cabo una prueba de raíz unitaria Phillips-Perron, con constante y tendencia lineal, para todas las variables en niveles y, únicamente con constante, cuando estas están expresadas en primera diferencia. Para las series que consideran el componente cíclico, aquí la prueba de raíz unitaria es realizada sin constante, puesto que las medias son aproximadas a cero. Entonces, según los resultados de la Tabla 2, todas las variables, excepto desempleo son I(1) con un nivel de confianza del 99 %.

Tabla 2 Prueba de raíz unitaria de Phillips-Perron

| LNCONS | LNRGDP | LNRIQ | TRSA | DESSA | LNPET | |

|---|---|---|---|---|---|---|

| Niveles | -1.69 | -2.86 | -1.62 | -2.75 | -3.54** | -2.28 |

| Primera diferencia | -6.93*** | -8 70*** | -6.37*** | -11.36*** | -7 49*** | -10.64*** |

| HP_CONS | HP_ING | HP_RIQ | HP_TRSA | HP_DES | HP_PET | |

| Niveles | -3 77*** | -3.83*** | -3.65*** | -4 34*** | -3.57*** | -5 14*** |

Nota. los valores mostrados en la tabla representan los estadísticos t calculados. Valores p significativos: *: 10 %, **: 5 %, ***>: 1 %.

Fuente: elaboración propia.

Esta última es estacionaria en niveles, al nivel de confianza del 95%. Sin embargo, mirando nuevamente la imagen de la cuarta fila a la izquierda de la Figura 1, se observa que la media no es constante a lo largo del periodo considerado. Por tanto, se considera que lleva una raíz unitaria. Al mismo tiempo, los componentes cíclicos son todos estacionarios en niveles.

A continuación, se observa un ejemplo para la ecuación de largo plazo, asociada al cuarto modelo ARDL:

donde Ct es la variable consumo; Ft, la renta; Rt, la riqueza; Tt, la tasa de interés, Dt, el desempleo; y las variables delta representan las primeras diferencias de los regre-sores. Como se mencionó, con respecto a esta especificación, el modelo 2 ignora el desempleo y el modelo 3, la tasa de interés. La selección óptima de rezagos y adelantos indica que los modelos 1, 3 y 4 se configuran con un adelanto y un rezago, mientras que el modelo 2 lleva dos adelantos y dos rezagos (Tabla A1 del Anexo).

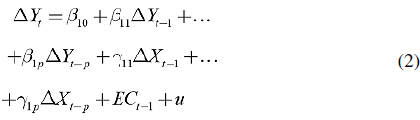

Para verificar la eventual presencia de cointegración, se realiza la prueba de Johan-sen para cerciorarse de la existencia de un único vector de cointegración. Aquí la selección de rezagos es inherente a las variables para el modelo de corrección de errores. Con el objetivo de aclarar más este punto, se ofrece un ejemplo con el siguiente modelo general de corrección de errores:

donde ECT-1 es la ecuación de cointegración; además, el número de rezagos seleccionados para esta prueba, está denotado por el subíndice p. Implementando el criterio bayesiano de Schwartz, el cual es preferido para este propósito (Levendis, 2018), todos los modelos deben tener un retardo (Tabla A2 del Anexo).

Tabla 3 Prueba de cointegración de Johansen

Nota. La tabla muestra el reporte del estadístico de la traza. Las conclusiones son las mismas cuando se mira al estadístico de máximo valor propio. Pruebas realizadas con constante. El asterisco (*) indica el rango seleccionado.

Fuente: elaboración propia.

La Tabla 3 muestra los resultados de las pruebas de cointegración de Johansen, considerando el estadístico de la traza. Entonces, el primer modelo es el único que presenta un único vector de corrección de errores, al nivel de confianza del 95 %. Al contrario, los modelos 2 y 4 no presentan cointegración; mientras que el modelo 3 tiene dos vectores de corrección de errores.

Entonces, a continuación, se muestra la ecuación de corto plazo para el primer modelo, el único que tiene una tendencia estocástica común entre las variables:

Donde los valores Aindican primeras diferencias y representan lo que ocurre en el corto plazo; los subíndices t-1 son los rezagos de las variables; y es el coeficiente de la ecuación de cointegración y es el residuo de la regresión (1) retardado un periodo.

Para mayor robustez, en ciertas especificaciones, se añaden además dos variables dicotómicas para controlar posibles quiebres estructurales: db1, debido al cambio de moneda; y db2, debido al shock financiero global inherente de 2008 y 2009. Además, se controla también por la variable exógena diferenciada del logaritmo de los ingresos petroleros. Como se observa en la ecuación 3, se permite una tendencia en los datos (aunque la prueba de raíz unitaria rechaza esta hipótesis), ya que se acepta tener dos interceptas, la primera representada por a0 y la segunda, dentro de µ,t-1.

ESTIMACIÓN

La Tabla 4 muestra los resultados de largo plazo de las estimaciones ARDL y VEC, usando MCOD y máxima verosimilitud, respectivamente. Se observa, entonces, que los valores varían muy poco entre modelos. En particular, el logaritmo del ingreso lleva un estimador puntual de 0,78 en el primero de estos (ARDL) y 0,85 en el segundo (VEC). Por lo que se refiere a la segunda variable explicativa, la riqueza, el coeficiente es de 0,25 en el primer caso y 0,21, en el segundo. Los coeficientes estimados son todos estadísticamente significativos al nivel de confianza del 99 %.

Tabla 4 Coeficientes de largo plazo para los modelos ARDL y VEC

| Modelo ARDL | Modelo VEC a | |

|---|---|---|

| LNING | 0 78*** | 0,85*** |

| LNRIQ | 0,25*** | 0,21*** |

Nota. Variable dependiente logaritmo del consumo real. a Los resultados de largo plazo del modelo VEC son congruentes a la estimación 1 de corto plazo. Valores p significativos: *: 10 %, **: 5 %, *** 1 %.

Fuente: elaboración propia.

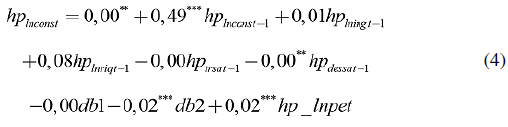

En la Tabla 5, se muestran los resultados de corto plazo, relacionados con el vector de corrección de errores. Al respecto, se evidencia que, en ninguna circunstancia, el ingreso transitorio, el rezago de la dependiente y las tres variables de control, constituidas por las dos dicotómicas y el precio del petróleo, resultan estadísticamente significativas al nivel de confianza del 95 %. Al contrario, la variable riqueza resulta siempre estadísticamente significativa; y su estimador puntual oscila entre 0,16 y 0,21.

Tabla 5 Coeficientes de corto plazo para los modelos ARDL y VEC

| Estimación 1 | Estimación 2 | Estimación 3 | Estimación 4 | ||

|---|---|---|---|---|---|

| Modelo ARDL | |||||

| D.LNCONS(-1) | 0,11 | 0,09 | 0,15 | 0,14 | |

| D.LNING(-1) | 0,05 | 0,04 | 0,02 | 0,01 | |

| D.LNRIQ(-1) | 0,20** | 0,21** | 0,21** | 0,21** | |

| DB1 | 0 | 0 | |||

| DB2 | -0,01 | -0,01* | |||

| D.LNPET | 0,01* | 0,01* | |||

| EC(-1) | -0,16* | -0,21** | -0,17* | -0,22** | |

| Modelo VEC | |||||

| D.LNCONS(-1) | 0,09 | 0,02 | 0,13 | 0,09 | |

| D.LNING(-1) | 0,03 | 0,04 | -0,01 | 0 | |

| D.LNRIQ(-1) | 0,16** | 0,20** | 0,16** | 0,19** | |

| DB1 | 0 | 0 | |||

| DB2 | -0,01 | -0,01 | |||

| D.LNPET | 0,01 | 0,01 | |||

| EC(-1) | -0,09 | -0,01 | -0,09 | -0,06 | |

Nota. Todas las variables, expresadas en términos reales, son ajustadas estacionalmente y están transformadas a logaritmos naturales. La d. delante del nombre de las variables indica la primera diferencia. El (-1) al final del nombre de las variables indica que está considerándose el primer rezago. LNCONS es el consumo; LNING es el ingreso disponible; LNRIQ es la riqueza; DB1 es la variable dummy break, relacionada con el periodo 2000-2003; DB2 es la variable dummy break relacionada con el choque externo inherente a 2008-2009; y LNPET es el ingreso petrolero. Valoresp significativos: *: 10 %, **: 5 %, ***: 1 %.

Fuente: elaboración propia.

El término de corrección de errores rezagado un periodo resulta significativo en las estimaciones dos y cuatro del modelo ARDL. Sin embargo, es discutible la exogeneidad débil de las variables regresoras, dado que el vector de corrección de errores resulta estadísticamente significativo, con un nivel de confianza del 99 % en las demás ecuaciones del modelo VEC. La ausencia del requisito de exogeneidad débil conlleva que los resultados del modelo ARDL no sean confiables. Por otro lado, no existe cointegración, considerando los resultados del modelo VEC, puesto que el término de corrección de errores nunca es diferente de cero.

Con base en los hallazgos encontrados y para mayor robustez del estudio, se optó por volver a estimar implementando un modelo VAR, en el que se considera únicamente el componente cíclico de las variables. También en este caso el criterio de información bayesiano recomienda implementar un retardo. Se obtiene, entonces, la siguiente estimación, donde, por conveniencia, se muestra únicamente los resultados de la ecuación inherente el consumo:

Se observa que existe cierta persistencia en el consumo, puesto que su rezago resulta estadísticamente significativo, con un nivel de confianza de 99 %. Al contrario, una vez más, el ingreso transitorio no resulta importante para explicar la variable dependiente. Entonces, la mayoría de los coeficientes, a excepción de la variable dummy db2 y el componente cíclico del logaritmo de los ingresos petroleros, no tienen significancia económico-práctica, puesto que son muy cercanos a cero.

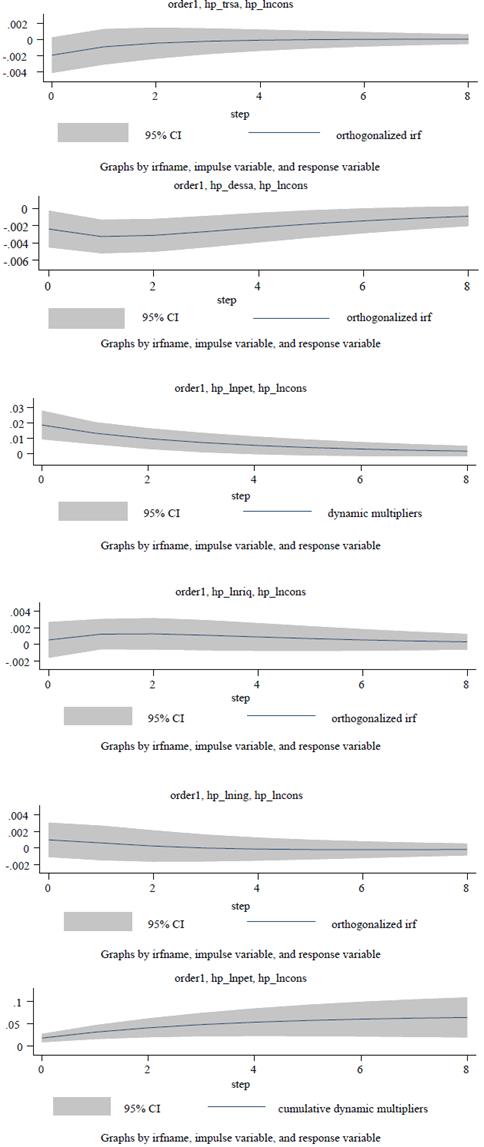

Ahora, se desea mostrar las funciones impulso-respuesta (Figura 2), ortogonalizadas mediante un shock de magnitud de una desviación estándar, aplicado a las variables endógenas para observar el efecto sobre el consumo. También, en la última fila, se muestra el multiplicador dinámico y el dinámico acumulado de la variable exógena, ingresos petroleros sobre la variable endógena de consumo. El orden de Cholesky está determinado, poniendo primero las variables mayormente exógenas, hasta terminar con el consumo, variable endógena dependiente de todas las demás.

Nota. Todas las variables se consideran en su componente cíclico. La variable de respuesta a los shocks de magnitud de una desviación estándar está representada siempre por el logaritmo del consumo de los hogares. La imagen de arriba a la izquierda muestra el efecto de un shock a la tasa de interés. La imagen de arriba a la derecha muestra el efecto de un shock a la riqueza. En la segunda fila a la izquierda, se muestra un shock al desempleo. En la segunda fila a la derecha, se muestra un shock al ingreso disponible. La imagen de abajo a la izquierda muestra el efecto de un shock a la variable exógena ingresos petroleros (transfer function), mientras que la última imagen abajo a la derecha muestra el multiplicador dinámico acumulado de la misma variable.

Fuente: elaboración propia.

Figura 2 Funciones impulso-respuesta y multiplicadores dinámicos

Por tanto, el orden seleccionado es el siguiente: hp_trsa, hp_lnriq, hp_dessa, hp_ lning, hp_lncons. Se observa que un shock a la tasa de interés, imagen de arriba a la izquierda, a la riqueza, imagen de arriba a la derecha y al ingreso disponible, imagen de la segunda fila a la derecha, no tienen efectos estadísticamente significativos, si se considera un intervalo de confianza del 95 %. De hecho, el área sombreada engloba el valor cero en estos casos para todo horizonte temporal.

Situación diferente se manifiesta al pegar un shock al desempleo, imagen de la segunda fila a la izquierda, puesto que, aquí, el efecto negativo sobre el consumo perdura de manera significativa, por casi ocho trimestres, es decir, dos años. De manera similar, un shock a los ingresos petroleros conlleva un efecto positivo que perdura de forma estadísticamente significativa por casi un año; y el multiplicador dinámico acumulado ya casi alcanza su valor máximo después de ese periodo.

CONCLUSIONES

Este artículo abordó la función consumo final de hogares para Ecuador, en el periodo 2000-2017. Con respecto a la literatura existente, en el presente trabajo se implementó una metodología distinta, puesto que, en primer lugar, se consideró el ingreso disponible, restando al ingreso total el valor de los impuestos. En segundo lugar, la teoría económica señala la riqueza como variable explicativa importante para el consumo y aquí, de manera inédita, se usó el índice de precios a la construcción como proxy para este predictor. Además, los trabajos anteriores en las regresiones controlan únicamente por la tasa de interés, mientras que aquí, a más de la riqueza ya mencionada, se dispone de otras variables de control como el desempleo, los ingresos petroleros y dos dicotómicas para tratar posibles quiebres estructurales, originados por el cambio de moneda y la crisis financiera global.

El objetivo principal de este análisis fue verificar, empíricamente, la importancia de la renta permanente y la renta transitoria en la explicación del consumo de los hogares ecuatorianos. Para ello, se implementó de forma novedosa, aplicada a Ecuador, el método de cointegración de Johansen, con la finalidad de comprobar la existencia de un único vector de corrección de errores.

Se encontró, entonces, que no se cumple el requisito de exogeneidad débil para validar los resultados de las estimaciones del modelo autorregresivo de retardos distribuidos (ARDL), mientras que los coeficientes asociados a los términos de corrección de error de los modelos VEC estimados, nunca resultaron estadísticamente significativos al nivel de confianza del 95 %. Ello justificó, al final, la regresión de un modelo de vectores autorregresivos que incluyese los componentes cíclicos de las variables de estudio. Aquí los hallazgos son que el consumo retardado un periodo junto con los ingresos petroleros constituyen buenos predictores para la variable dependiente. Además, el gráfico de funciones impulso-respuesta señaló como un shock de una desviación estándar al desempleo puede tener efectos negativos persistentes sobre el consumo de los hogares ecuatorianos.

En términos de recomendaciones de política económica, los resultados reportados en este estudio muestran que el estímulo del empleo puede tener efectos positivos importantes sobre el ciclo económico. Al mismo tiempo, se observó también que el consumo no parece estar vinculado al ingreso disponible. Todo ello hace pensar que políticas fiscales keynesianas expansivas, recomendables durante periodos de crisis o recesión, como el vivido por la pandemia de COVID-19, pueden justificarse bajo aumento del gasto hacia la compra de bienes y servicios únicamente domésticos, con la finalidad de impulsar el mercado laboral.

El estudio presentado implementó un modelo de equilibrio parcial. Sin embargo, sería interesante para futuros desarrollos sobre el tema, la realización de investigaciones que involucren modelos de equilibrio general, a fin de comparar los resultados y delinear con mayor certeza políticas económicas, sobre todo, fiscales, que tengan impacto sobre el principal componente del PIB, es decir, el consumo de los hogares.