Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkINTRODUCCIÓN

En la mayor parte de los países, surgen problemas asociados con el envejecimiento poblacional. Los incrementos en la esperanza de vida, junto con una disminución en las tasas de fecundidad, han generado aumentos importantes en el porcentaje de la población de la tercera edad. En México, de acuerdo con el Consejo Nacional de Población (Conapo, 2018), siete de cada cien personas eran adultos mayores de al menos 65 años (9,1 millones de personas). La misma fuente estima que, para 2050 serán diecisiete de cada 100 (24,9 millones), lo cual representa un incremento de diez puntos porcentuales en la participación poblacional de este grupo etario.

Lo ideal es que los países logren desarrollarse y llegar a niveles de ingreso avanzados, antes de registrar un envejecimiento en su pirámide poblacional. En efecto, los retos generados por el envejecimiento poblacional son mayores en países pobres y en vías de desarrollo, ya que un porcentaje importante de los adultos mayores (1) no tiene acceso a servicios de salud, (2) vive en condiciones precarias y (3) no cuenta con una pensión o fuente de ingresos. Así, las personas de la tercera edad pueden ser catalogadas como un grupo vulnerable, por su mayor probabilidad de vivir en la pobreza y su menor propensión a recibir atención médica, contar con una buena alimentación y vivir en condiciones dignas. Por esta razón, los Gobiernos de distintos países han implementado programas de apoyo para este grupo poblacional.

En México, en 2007, se implementó un programa de transferencias monetarias a las personas mayores de setenta años, conocido como 70 y más. Al principio, el programa estaba enfocado en poblaciones de hasta 2500 habitantes, pero, con el tiempo, empezó a crecer en su población objetivo hasta llegar a todas las comunidades urbanas, para las personas que no contaran con alguna pensión. A partir de 2013, las personas mayores de 65 años pueden ser receptoras del apoyo monetario. En trece años, el programa ha evolucionado, encontrando nuevas necesidades y maneras de apoyo para este grupo vulnerable.

Actualmente, el programa se conoce como Programa para el Bienestar de las Personas Adultas Mayores (PBPAM) y busca promover el acceso universal a servicios de salud y mejorar el nivel de vida de la población objetivo, a través de fuentes complementarias de ingreso. Existen diversos estudios que buscan evaluar la efectividad del programa, en términos de salud (Salinas et al., 2014), consumo (Aguila et al., 2017), efectos crowding out (Amuedo y Juárez, 2015) y participación laboral (Juárez y Pfutze, 2014). Sin embargo, dichos estudios, si bien son de suma utilidad para medir el impacto del programa directamente sobre la población objetivo, no consideran los efectos generados sobre la actividad económica regional.

Así las cosas, el objetivo de este artículo es cuantificar los efectos expansivos y redistributivos de la inyección de ingreso en la población adulta mayor, dividida en cuatro regiones de estudio (norte, centro norte, centro y sur)1 a través de matrices de contabilidad social, las cuales permiten evaluar este tipo de políticas públicas, tomando en cuenta las diferencias regionales, en términos de estructura productiva, distribución factorial del ingreso considerando informalidad, nivel de ingreso; así como en términos de su población objetivo.

Al estimar los efectos económicos de un programa de transferencias, es importante considerar la dimensión regional. En México existen diferencias importantes en la estructura productiva y de ingreso gasto de las regiones. Por ejemplo, de acuerdo con el Censo Económico 2014, publicado por el Instituto Nacional de Estadística y Geografía (Inegi, 2014), que presenta información para 2013, la fabricación de equipo de transporte y la industria alimentaria son los subsectores de mayor peso a nivel nacional, en términos de su contribución a la producción bruta total, con 10,7 y 7,0 %, respectivamente.

No obstante, a nivel región se observan claras diferencias. Para la región norte, la fabricación de equipo de transporte resulta ser el subsector que más contribuyó a la producción bruta regional, con 20,5 %, seguido por las industrias metálicas básicas, con 7,3 %. Para el caso de la región centro norte, los subsectores que presentan una mayor aportación son la industria alimentaria con 14,0 % y la fabricación de equipo de transporte con 10,2 %.

A su turno, en la región centro, la fabricación de equipo de transporte presentó la mayor contribución con 9,8 % y la intermediación crediticia y financiera no bursátil, en segundo lugar, con 9,2 %. Finalmente, en el sur la extracción de petróleo y gas presentó un 36,5 % de la producción bruta total, por lo que es el subsector que más contribuyó a dicha medida, seguido por la Fabricación de productos derivados del petróleo y el carbón con 13,5 %.

Tomando en cuenta estas diferencias regionales, es oportuno analizar el PBPAM, dado que en enero de 2019 registró cambios importantes, que beneficiaron a cualquier adulto de 68 años o mayor, e incrementaron el monto otorgado, que pasó de 1160 pesos, a 1275 pesos mensuales, entregados de manera bimestral. Algo importante es que, ahora, cualquier adulto mayor, sin importar su condición de pensión, es parte del programa. Dichos cambios implican que la población objetivo aumente en 259,8 % en la región norte; 100 % en la centro-norte, 104,6 % en la región centro y 28 % en el sur. Y, por ende, los recursos monetarios asociados al programa.

De ese modo, dado que estos cambios son relativamente grandes y de distintas dimensiones regionales, es necesario realizar una evaluación de los efectos de dichos cambios en los gastos de los hogares y sobre la actividad económica, considerando la heterogeneidad regional no solo en las transferencias sino en las estructuras productivas y de ingreso-gasto de las regiones.

Los resultados principales indican que (1) el cambio en las reglas de operación del programa genera aumentos en el valor agregado bruto (VAB) de las cuatro regiones, los cuales son menores al 1 % del ingreso factorial de cada región, y (2) el impacto se reduce a una cuarta parte, cuando se considera que es financiado con un impuesto sobre el ingreso laboral. Se observa mayor incremento proporcional en el VAB en la región centro, mientras que el sur es la región donde se estima una mayor expansión, proporcional en el ingreso del primer quintil de hogares. Los sectores económicos más beneficiados y perjudicados varían por quintil de ingreso y región. No obstante, entre los más beneficiados se encuentra la industria alimentaria y servicios inmobiliarios y alquiler de inmuebles.

Dicho lo anterior, conviene mencionar que el documento está estructurado de la siguiente forma. En la siguiente sección se presenta una revisión de la literatura. Luego, se da a conocer la metodología utilizada para el análisis, sus características principales, las fuentes de información utilizadas y se ejemplifica el análisis. Enseguida, se muestran una descripción del PBPAM, se aplican los modelos y se discuten resultados. Se finaliza presentando las conclusiones del estudio, así como sus limitaciones y un apéndice estadístico.

REVISIÓN DE LA LITERATURA

Las matrices de contabilidad social (MCS) han sido ampliamente utilizadas en la propuesta, el análisis y la evaluación de políticas públicas y programas sociales en países en vías de desarrollo y, en menor medida, en países desarrollados. Entre los estudios que las han empleado, se encuentra el de Defourny y Thorbecke (1984), quienes realizan un ejercicio de análisis estructural para Corea del Sur. Asimismo, Adelman y Robinson (1986) emplean el modelo de multiplicadores contables para analizar, entre otras cosas, el efecto de transferencias directas al sector agrícola en Estados Unidos. Por su parte, Thorbecke y Jung (1996), a través del método de descomposición de multiplicadores, analizan el efecto sobre la reducción de la pobreza en Indonesia, que podría ejercer el crecimiento de los diferentes sectores de la economía. En el mismo sentido, Khan (1999) analiza el caso de Sudáfrica.

En estudios más recientes, Ferri y Uriel (2000), analizan los efectos distributivos de inyecciones exógenas en forma de gasto público o exportaciones para la economía española. Civardi et al. (2010) estiman la relación entre el ingreso de diferentes grupos de hogares e inyecciones exógenas sobre otras cuentas, a través del enfoque de descomposición de multiplicadores para Vietnam. Para India, Sharma et al. (2015) analizan el impacto de diversos programas sociales.

En el caso de México, diversas MCS han sido construidas (Ramírez y Wallace, 1999; Lee, 2002; Barbosa et al., 2009; Debowicz y Golan, 2012; Núñez, 2014; entre otros) y aplicadas a la identificación de sectores claves en la economía y al análisis estructural (Blancas, 2006; Núñez y Mendoza, 2008; Núñez y Polo, 2010; Núñez, 2018), al análisis de generación y distribución del ingreso (Aguayo et al., 2009; Chapa y Rangel, 2010; Beltrán et al., 2016), al efecto de impuestos sobre la pobreza y el bienestar (Chapa y Ortega, 2017), al efecto de las remesas sobre la generación y redistribución del ingreso (Aguayo et al., 2010), por mencionar algunos.

Estos estudios, de manera general, han concluido, primero, que existe insuficiente desarrollo en México al interior de esta área de investigación y en el análisis de equilibrio general aplicado, dado que no se contaba con MCS oficiales sino hasta abril de 2021. Segundo, en el mismo sentido, el desarrollo de esta área se ha visto afectada por la falta de actualizaciones periódicas de matrices insumo producto (MIP), durante un largo lapso de tiempo, al menos durante la parte final del siglo XX, y por la necesidad de más y mejores datos que caracteriza principalmente a los países subdesarrollados.

Tercero, la importancia de sectores como el comercial y de servicios en la expansión de la economía. Cuarto, la existencia de mayores efectos expansivos de inyecciones exógenas en los hogares pobres sobre el ingreso de la economía, ante la posibilidad de mayores propensiones medias al ahorro en los hogares más ricos. Quinto, los efectos desiguales en el ingreso de los hogares ante inyecciones exógenas, en específico, mayores incrementos en el ingreso de los hogares más ricos, con respecto a los más pobres, debido a que estos hogares son los dueños de los factores de producción utilizados en las distintas actividades.

En sexto lugar, las medidas fiscales que afectan a bienes y servicios de primera necesidad, como la imposición de un impuesto al carbón, podrían implicar un mayor impacto sobre los hogares más pobres ante la mayor participación del gasto en estos productos y en servicios de transporte. El impuesto al carbón grava directamente a los productos derivados del petróleo, como la gasolina y el diésel, y afecta indirectamente el costo y el precio del transporte.

Con respecto al PBPAM, estudios como el conducido por Amuedo y Juárez (2015) han analizado el desplazamiento de transferencias privadas como consecuencia del programa 70 y más.Juárez y Pfutze (2014), por su parte, estiman el efecto del programa sobre la participación laboral de los beneficiarios y de los individuos más jóvenes que viven con ellos. Aguila et al. (2017) analizan el efecto sobre la suavización del consumo de la introducción de dos programas en el estado de Yucatán, México: Reconocer urbano, que se entrega con una frecuencia mensual; y 70 y más, otorgado bimestralmente. El primer programa es un complemento del segundo, pero está dirigido a personas de 70 años y mayores que residen en ciudades con más de 20 000 habitantes. Encuentran que los hogares que reciben el apoyo mensual, en comparación con los que reciben el bimestral: suavizan más su consumo, tienen mayor disponibilidad de alimentos y cuidados de salud, pero gastan menos en bienes durables.

METODOLOGÍA

Estructura de una matriz de contabilidad social

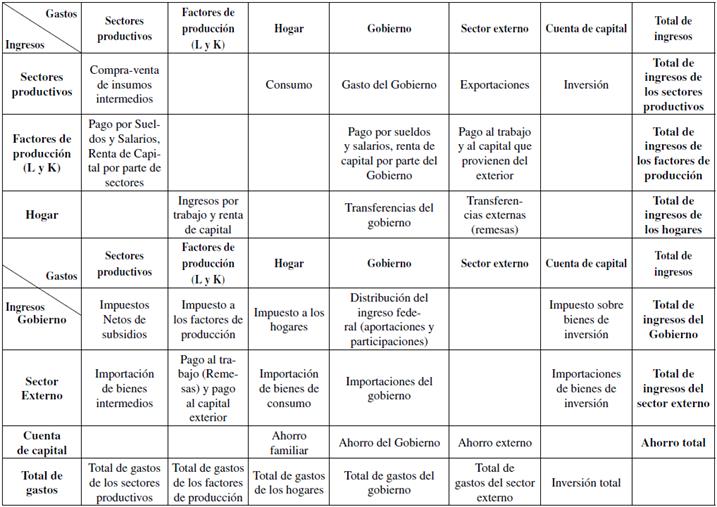

Una matriz de contabilidad social (MCS) es una tabla de doble entrada que incorpora las relaciones de ingreso-gasto entre los diversos agentes económicos (familias, sectores productivos, Gobierno y sector externo) que participan en un área geográfica para un período específico. Las MCS muestran el flujo circular de la renta de forma matricial, por lo que representan una descripción del comportamiento de una economía. La Tabla 1 muestra la estructura de una MCS, en ella se reflejan todos los ingresos (filas) y todos los gastos (columnas) de cada agente económico, en una región y año específicos.

En esta investigación se utilizan MCS para las cuatro regiones del país (norte, centro norte, centro y sur). Puesto que la elaboración de MCS requiere gran cantidad de información, como la contenida en la MIP, se emplean MCS regionales para 2013, construidas como una extensión de las MIP regionales de Torre et al. (2017). Estas matrices reflejan las relaciones de ingreso-gasto entre 31 sectores de actividad económica, cinco tipos de hogar (por quintil de ingreso), cinco tipos de ocupación (asalariados diferenciados por nivel de escolaridad y el trabajo independiente), dos tipos de capital (privado y público), transacciones con dos sectores externos (resto del país y resto del mundo) y dos categorías de gobierno (local y federal).

Para su construcción se sigue el método bottom up. Se parte de las MIP regionales, desagregando sus cuentas con base en microdatos contenidos en encuestas especializadas elaboradas por el Instituto Nacional de Estadística y Geografía (Inegi), como: la Encuesta nacional del gasto de los hogares de 2012 (Engasto, 2012), la Encuesta de ingreso-gasto de los hogares de 2012 (ENIGH, 2012) y la Encuesta nacional de ocupación y empleo del segundo trimestre de 2013 (Enoe, 2013)2. Además, se utiliza información proveniente de las publicaciones de finanzas públicas estatales y municipales de INEGI, del Instituto Mexicano del Seguro Social (IMSS), del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE), de la Secretaría de Desarrollo Social (Sedesol) y de Banxico3.

Modelo de multiplicadores contables: efectos difusión, absorción y redistributivos

El modelo de multiplicadores contables (MMC) de Pyatt y Round (1979) retrata la generación de ingreso de los hogares, los sectores económicos y los factores productivos (variables endógenas) como resultado de la expansión en el gasto público, la inversión y las exportaciones (variables exógenas), tomando en cuenta el mecanismo del flujo circular la de renta. Para ello, se establecen como supuestos: propensiones medias a gastar fijas y complementariedad de bienes intermedios, importaciones, trabajo y capital. El MMC es estático y de corto plazo, por lo que asume capacidad ociosa y que los precios se mantienen fijos ante inyecciones de ingreso.

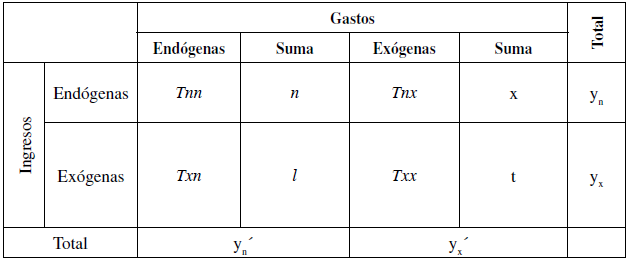

En la Tabla 2, se incluye una representación de las relaciones entre las cuentas exógenas y endógenas, tomada de Defourny y Thorbecke (1984).

Tabla 2 Relaciones entre las Cuentas Endógenas y Exógenas del MMC

Tnn = matriz con las relaciones de ingreso-gasto entre las cuentas endógenas.

Tnx=contiene las inyecciones de ingreso de las cuentas exógenas hacia las endógenas.

Txn = matriz con los pagos que las cuentas endógenas realizan a las exógenas.

Txx = se le denomina matriz de residuales, puesto que incluye las relaciones entre las cuentas exógenas.

N = número de cuentas endógenas.

X = número de cuentas exógenas.

n = vector de orden (Nx1) que incluye el ingreso de las cuentas endógenas que proviene de ellas mismas.

l = vector de orden (Xx1) que incluye el ingreso de las cuentas exógenas que proviene de las endógenas.

x = vector de orden (Nx1) que incluye el ingreso de las cuentas endógenas que proviene de las exógenas.

t=vector de orden (Xx1) que incluye el ingreso de las cuentas exógenas que proviene de las exógenas.

yn = vector de orden (Nx1) que incluye el ingreso total de las cuentas endógenas.

yx = vector de orden (Xx1) que incluye el ingreso total de las cuentas exógenas.

Yx = vector de orden (1xN) que incluye el ingreso total de las cuentas endógenas.

yn = vector de orden (1xN) que incluye el ingreso total de las cuentas exógenas.

Fuente: tomado de Defourny y Thorbecke (1984).

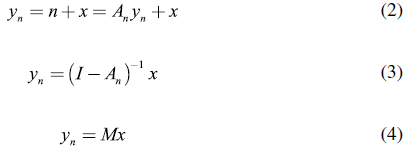

Con base en el modelo MMC, la matriz Tnn se expresa en función de una matriz de propensiones medias fijas a gastar (An):

Donde Yn es una matriz de orden (NxN), la cual contiene, en la diagonal principal, el ingreso total de cada cuenta endógena (contenido en el vector y n ) y los elementos restantes son todos cero.

Con base en las relaciones por fila esquematizadas en la Tabla 2, aplicando los supuestos del modelo, los multiplicadores contables se obtienen como sigue:

M es una matriz de orden (NxN), que contiene a los multiplicadores contables, el elemento Mij captura el aumento en el ingreso de la cuenta i cuando la cuenta j recibe una inyección unitaria de ingreso proveniente de una de las cuentas exógenas. Con base en esta matriz de multiplicadores, se calculan dos tipos de efecto: absorción y difusión. La magnitud de los efectos de difusión y absorción de cada cuenta depende de la trayectoria y la intensidad de sus relaciones de ingreso-gasto, es decir, de su papel en el flujo circular de la renta (Aguayo et al., 2009).

El efecto absorción M. resulta de sumar los elementos de la fila i de la matriz M y calcula el incremento en el ingreso de la cuenta i, cuando todo el sistema experimenta una inyección unitaria de ingreso. Los sectores económicos con altos efectos absorción son importantes proveedores de bienes intermedios y bienes de consumo final, en el caso de los factores productivos, cuando son muy demandados por los sectores económicos y los hogares cuando capturan la mayor parte del pago al trabajo y al capital.

El efecto difusión M j es la suma de los elementos de la columna j de la matriz M, por lo que mide el aumento en el ingreso de toda la economía ante una inyección unitaria en una determinada cuenta j. Los sectores económicos con altos efectos difusión utilizan intensivamente bienes intermedios, trabajo o capital. Los factores productivos tendrán un alto efecto difusión si su retribución es recibida por hogares que tienen alta propensión media a consumir. Los hogares con alto efecto difusión son aquellos que tienen alta propensión media a gastar.

Con base en el MMC, Polo et al. (1990) proponen una matriz de redistribución R(x), la cual computa el cambio en la posición relativa de una cuenta endógena ante una inyección de ingreso en una cuenta exógena. La matriz R(x) se calcula de la siguiente forma:

Donde e es un vector de unos de orden (Nx1). El elemento Rij establece el signo y la magnitud de un cambio en el ingreso relativo de la cuenta i cuando a la cuenta j se le inyecta un flujo exógeno de ingreso. Una expresión del elemento Rij es la siguiente:

El elemento Rij contrasta el cambio en el ingreso de la cuenta i cuando la cuenta j recibe una inyección exógena de ingreso (Mij) con el cambio en el ingreso que tendría, si su contribución inicial al ingreso de las cuentas endógenas se mantuviera constante  .Lo anterior en términos relativos al ingreso total de las variables endógenas (e’Y

n

). Por tanto, la suma de los elementos de cada columna de R(x) es cero, esto es, en este ejercicio, la redistribución de la renta es un juego de suma cero.

.Lo anterior en términos relativos al ingreso total de las variables endógenas (e’Y

n

). Por tanto, la suma de los elementos de cada columna de R(x) es cero, esto es, en este ejercicio, la redistribución de la renta es un juego de suma cero.

Si Rij es positivo, cuando la cuenta j recibe una inyección exógena, la cuenta i exhibe una ganancia relativa de ingreso en relación con las restantes cuentas endógenas. Lo contrario sucede cuando Rij es negativo.

A la matriz R(x) se aplica la siguiente transformación, para que contenga el ingreso redistribuido en términos absolutos ante cambios exógenos de ingreso -RA(x):

En este caso, RAij es el ingreso redistribuido de la cuenta i, como consecuencia de una inyección de ingreso en la cuenta j, manteniendo constante el valor inicial del ingreso de cada una de las cuentas endógenas.

Las matrices de multiplicadores contables y de redistribución de la renta contienen los efectos multiplicadores y redistributivos de inyecciones exógenas de ingreso en los 31 sectores económicos, cinco tipos de hogar y seis factores primarios (cinco tipos de trabajo y un tipo de capital privado)4. Dado que nuestro interés se centra en transferencias otorgadas a hogares, para exponer la utilidad de las matrices de multiplicadores contables, a continuación, se interpreta el efecto difusión y el ingreso redistribuido de una inyección unitaria de ingreso sobre los hogares del primer quintil de la región sur.

Efectos difusión y redistributivos de una transferencia al primer quintil de ingreso de la región sur

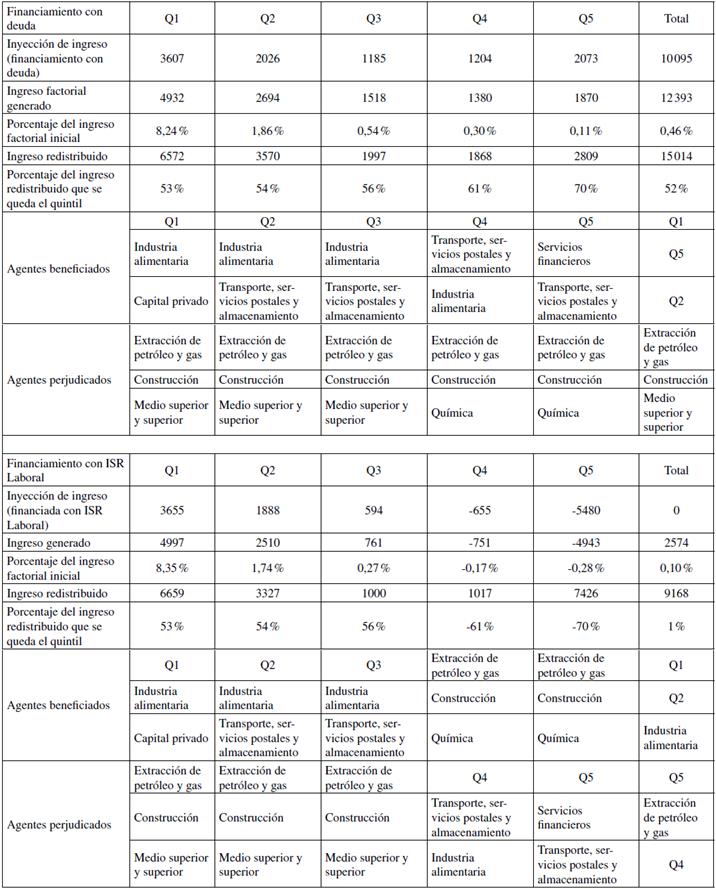

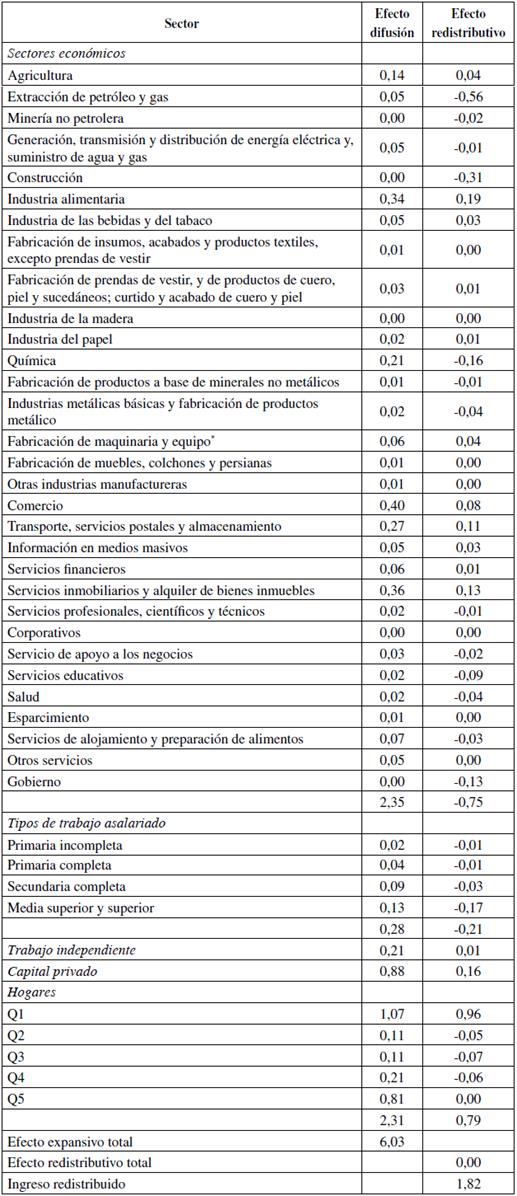

Una inyección de un peso en los hogares del primer quintil de la región sur genera una expansión de 6 pesos con 3 centavos de ingreso en la región (Tabla 3). El 78,9 % de este impacto se concentra en cinco sectores económicos, tres tipos de hogar y dos factores primarios. Entre los sectores económicos, el comercio muestra un aumento de 40 centavos; los servicios inmobiliarios y de alquiler de bienes inmuebles, un alza de 36 centavos; la industria alimentaria con una expansión de 34 centavos; el transporte, correo y almacenamiento con 27 centavos de incremento; y la industria química con 21 centavos de aumento.

Tabla 3 Efectos difusión y redistributivos de transferencias al primer quintil de ingreso de la región Sur de México

* Incluye además la fabricación de equipo de computación, comunicación, medición y de otros equipos, componentes y accesorios electrónicos; fabricación de accesorios, aparatos eléctricos y equipo de generación de energía eléctrica; fabricación de equipo de transporte. Nota: Q1 = quintil l, Q2 = quintil 2, Q3 = quintil 3, Q5 = quintil 4, Q5 = quintil 5.

Fuente: elaboración propia.

Entre los hogares, las familias del primero, quinto y cuarto quintiles son las más beneficiadas, exhibiendo incrementos de un peso con 7 centavos, 81 y 21 centavos, respectivamente; más allá, en la siguiente sección se muestra que el sur es la región que exhibe una mayor expansión proporcional en el ingreso del primer quintil de hogares. El pago al capital privado presenta un aumento de 88 centavos y el pago al trabajo independiente de 21 centavos.

Con respecto a los efectos redistributivos, por cada peso que aumenta el ingreso del primer quintil de la región sur, el ingreso se redistribuye en un monto de un peso con 82 centavos (Tabla 3). Las ganancias están concentradas en pocas cuentas económicas, vinculadas al patrón de gasto del primer quintil y a que el capital privado es el factor primario que más absorbe renta. El 89 % del ingreso redistribuido corresponde al primer quintil que exhibe la mayor ganancia con 96 centavos, el cual recibe la transferencia directa de un peso; seguido por la industria alimentaria con 19 centavos; el capital privado con l6 centavos; los servicios inmobiliarios y de alquiler de bienes inmuebles con 13 centavos; transporte, servicios postales y almacenamiento con ll centavos; y el comercio con 8 centavos.

En contraste, las pérdidas de ingreso redistribuido están menos concentradas, y las que exhiben las mayores pérdidas son la extracción de petróleo y gas con -56 centavos; la construcción con -3l centavos; los asalariados con nivel de educación media superior y superior con -17 centavos; la industria química con -l6 centavos; los servicios gubernamentales con -13 centavos; y los servicios educativos con -9 centavos.

ANÁLISIS DEL PROGRAMA PARA EL BIENESTAR DE LAS PERSONAS ADULTAS MAYORES

Descripción del programa

El Programa para el bienestar de las personas adultas mayores tiene sus antecedentes en el Programa 70 y más que inició operación en 2007, dirigido en sus inicios a localidades de hasta 2500 habitantes y, a partir de 2012, a todas las localidades urbanas y rurales; enfocándose en las personas adultas de 70 años y mayores que no recibían una pensión contributiva, por un monto de mil pesos de manera bimestral, y un apoyo único por la misma cantidad de pago de marcha para las personas nombradas representantes por el beneficiario.

En 2013, el Programa 70 y más se transformó en el Programa pensión para adultos mayores, beneficiando a las personas de 65 años en adelante por un monto de 1,050 pesos cada dos meses. A partir de 20l4, el monto se incrementa a 580 pesos mensuales con entregas bimestrales, y un pago de marcha de ll60 pesos; además de incluir a adultos mayores con ingresos de hasta 1092 pesos mensuales por concepto de jubilación o pensión de tipo contributivo.

Además del apoyo económico, el programa tiene otro tipo de apoyos que promueven la salud, alimentación y otros complementos que ayudan a mejorar la calidad de vida de los adultos mayores, así como tratar de mitigar la mayoría de las necesidades que afrontan en esta etapa de su vida.

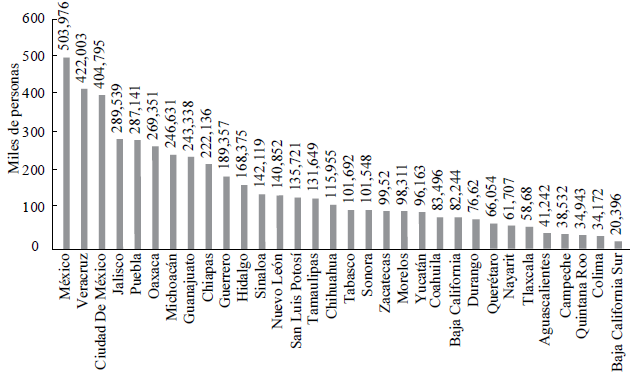

Para el bimestre noviembre-diciembre 2018, el número de beneficiarios del programa determinado por la Secretaría de Bienestar ha sido de 5 008 258 adultos mayores. La Figura 1 muestra la distribución de la población atendida en el país, donde se observa que ocho entidades concentran más del 50 % de esta: Estado de México, Veracruz, Ciudad de México, Jalisco, Puebla, Oaxaca, Michoacán y Guanajuato.

Posibles efectos expansivos y redistributivos del PBPAM

Para el ejercicio fiscal 2019, las reglas de operación del programa sufrieron modificaciones importantes en dos rubros: la población objetivo y el monto del apoyo. La población objetivo pasó de ser la población adulta mayor de 65 que no recibe ingresos por concepto de pago de jubilación o pensión de tipo contributivo, o si bien esta no supera los 1092 pesos mensuales; a cualquier adulto mayor de 68 años o más. El monto pasó de ll60 pesos cada dos meses a 1275 pesos mensuales.

Para poner esto en perspectiva, la línea de pobreza por ingresos rural (LPIR) y la línea de pobreza extrema por ingresos rural (LPEIR) fueron fijadas por el Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval) en 1764 pesos mensuales y 869 pesos mensuales, de manera respectiva, para 2012. Mientras que, para 2018, la LPIR fue fijada en 2312 pesos y la LPEIR en 1158 pesos mensuales5. A nivel regional, el porcentaje de población en situación de pobreza durante 2018 se ubicó en las regiones norte, centro norte, centro y sur, en 26, 35, 42 y 62 %, respectivamente6.

Para aproximar el cambio en el apoyo otorgado, basándonos en los resultados de la ENIGH 2012, se procedió de la siguiente manera. Para aproximar la situación previa se identificó la cantidad de adultos mayores de 65 años o mayores que no contaban con una pensión por quintil y región7; enseguida, se le aplicó el monto del apoyo a precios constantes de 2012, que asciende a 9l6 pesos cada dos meses. Asimismo, para aproximar la situación actual se identificó la cantidad de adultos mayores de 68 años o mayores, independientemente de que tuvieran jubilación o pensión y, a dicha cantidad, se le aplicó el monto del apoyo otorgado a partir de 2019 a precios constantes de 2012, que asciende a 1006 pesos mensuales.

Los resultados en términos anuales y a precios constantes de 2012, están contenidos en la Tabla 4. Dado que la información se encuentra en términos anuales, para obtener los montos correspondientes a cada escenario es necesario multiplicar la población correspondiente a cada celda por el apoyo individual a precios constantes de 2012 por 6 (ya que el monto de los apoyos es bimestral).

Tabla 4 Cantidad de adultos mayores y cálculo del monto del apoyo a adultos mayores, anterior y actual

Fuente: elaboración propia con base en la ENIGH 2012, Inegi.

De esta forma, para aproximar el cambio en el monto de apoyo entregado por quintiles y regiones, se calcula la diferencia entre el cálculo del monto de apoyo, siguiendo las reglas de operación actuales y el monto de apoyo bajo las reglas de operación previas8. Los resultados se encuentran en la Tabla 5, tanto en términos absolutos como en términos relativos. Puede observarse que las nuevas reglas de operación generan un incremento en el apoyo de alrededor de 58 665 millones de pesos de 2012, lo que representa un aumento de 330 % en relación con el monto anterior9.

Si se analiza el incremento por quintil en el escenario inicial, esto es, el incremento inmediato observado como resultado del cambio en las reglas de operación, se evidencia que cuanto menor es el nivel de ingreso de los quintiles, menor es el incremento en el apoyo en términos proporcionales, ello porque los adultos mayores de menor poder adquisitivo tienden a no tener pensión o jubilación, por lo que, con las reglas de operación anteriores, muy posiblemente ya eran beneficiarios del programa.

No obstante, desde otra perspectiva, la distribución del impacto inicial difiere por región. En el norte, se concentra en el quintil de mayor ingreso (34 %); en el centro norte, en el primero (26 %) y quinto quintil (25 %); en la región centro, en los dos quintiles de mayor ingreso (50 % entre ambos); y, en el sur, en el quintil más pobre (36 %). En el agregado nacional, los primeros cuatro quintiles obtienen, cada uno, entre 18 y 21% y el quinto, el 26 %.

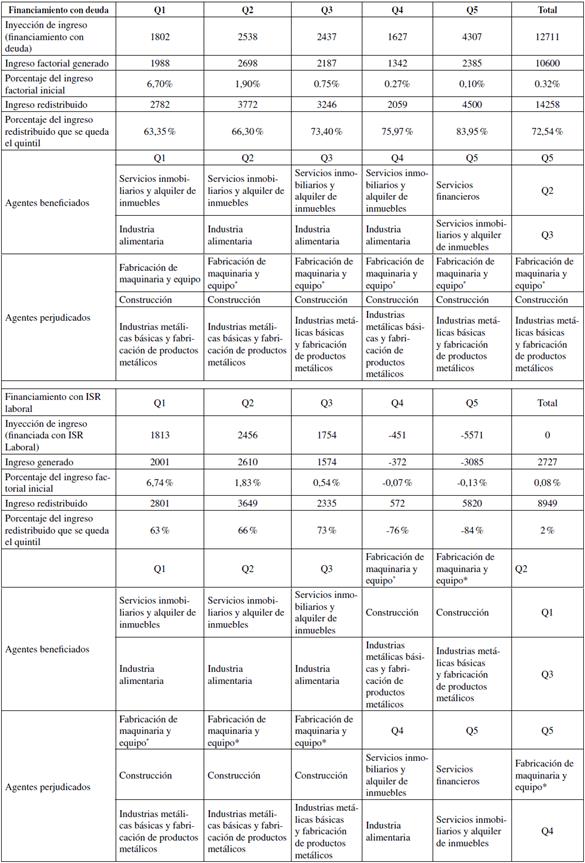

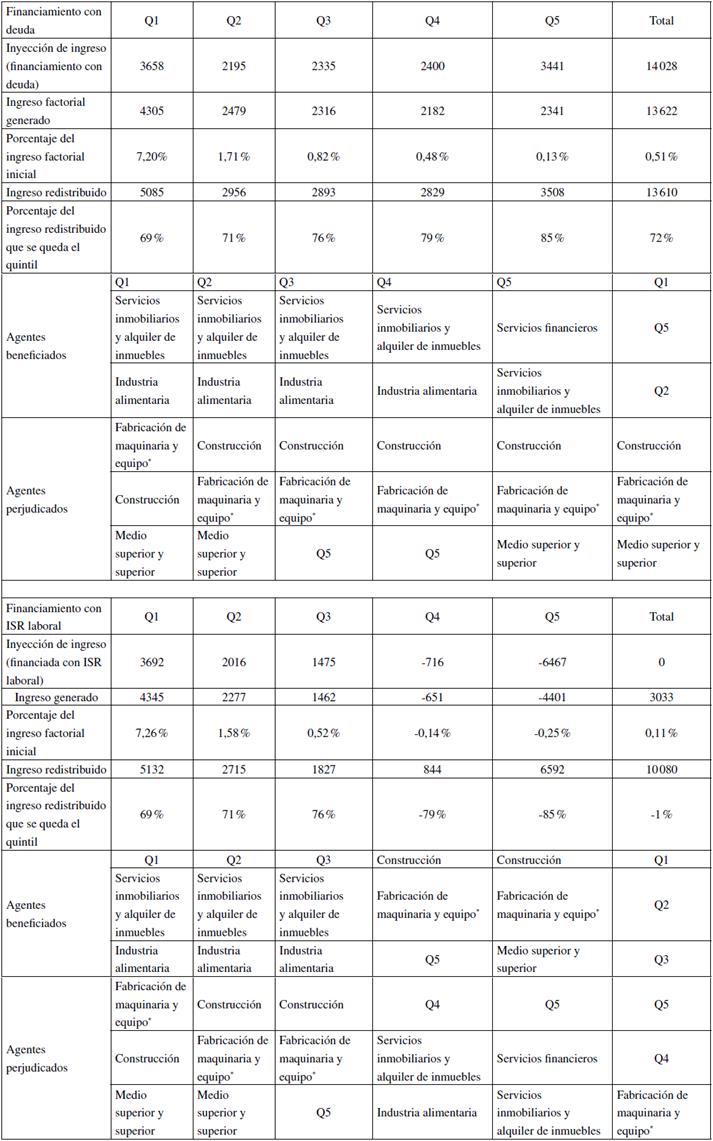

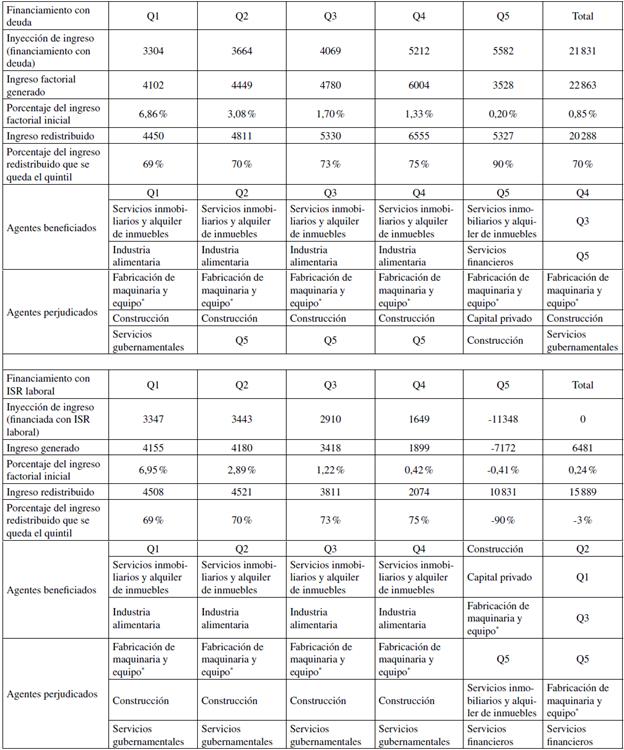

Tabla 5 Posible impacto inicial del cambio en las reglas de operación del PBPAM por quintiles y regiones

Fuente: elaboración propia.

Para observar los posibles efectos expansivos y redistributivos del cambio en la política pública, se llevan a cabo dos simulaciones: (1) el aumento en el presupuesto dedicado al programa se financia con deuda -escenario 1- y (2) el aumento en el presupuesto se cubre con un incremento en el Impuesto Sobre la Renta laboral (ISR laboral), esto es, asumiendo que el aumento en el presupuesto se distribuye por quintiles según como el pago del ISR laboral lo hace en las MCS regionales10 -escenario 2. Cabe comentar que, en el escenario 2, debido a la progresividad del ISR laboral, en neto (por ejemplo, ver Ramírez, 2020), el efecto inicial es positivo para los primeros tres quintiles; y es negativo para el cuarto y quinto quintiles. Esto es cierto para todas las regiones, con excepción de la región centro, donde solo el quintil de mayor ingreso tiene impacto negativo (Tablas A1-A4).

Debido a que el MMC y la matriz de renta redistribuida están a precios constantes de 2013, al introducir los impactos iniciales del cambio de política calculados, estamos asumiendo que se mantienen iguales de 2012 a 2013. Asimismo, debe considerarse que el MMC es estático y sus resultados son válidos en la medida en que no existan grandes cambios en el tiempo en las estructuras productivas y de ingreso-gasto. No obstante, las estimaciones generadas a través de la MCS representan un punto de partida para el análisis de política pública.

En las Tablas A1-A4 del apéndice estadístico, se reportan los resultados del ejercicio, bajo el supuesto de que los hogares no cambian de quintil de ingreso ante las nuevas reglas de operación del PBPAM, en los siguientes aspectos:

El posible impacto, absoluto y relativo, en los ingresos por pago al trabajo y al capital, que es lo más cercano al efecto sobre el VAB.

El posible ingreso redistribuido.

Los sectores institucionales que se benefician o se perjudican por la redistribución del ingreso provocada por el cambio en el programa.

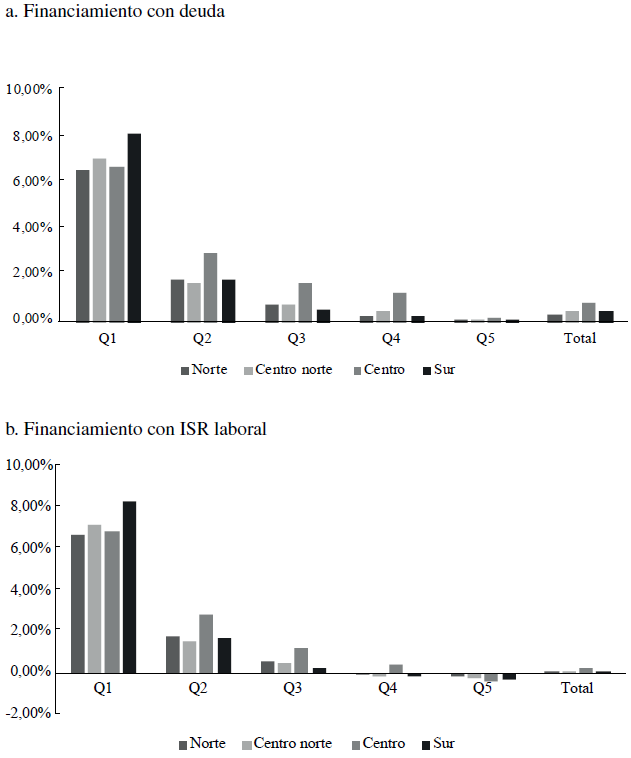

El cambio en las reglas de operación del programa bajo los supuestos descritos provoca efectos expansivos en el VAB de las regiones de México, al menos, en el corto plazo. El impacto es menor a 1 % del ingreso factorial de cada una de las regiones bajo el escenario de financiamiento con deuda; y es aún menor (cerca de la cuarta parte), cuando se considera que es financiado con el impuesto al ingreso laboral11. La región centro del país es donde se observa el mayor incremento proporcional; bajo el escenario 1, el VAB se incrementa 0,85 % y en el escenario 2 en 0,24 %. Por el contrario, el norte del país exhibe el menor impacto, 0,32 % y 0,08 %, respectivamente (Figura 2).

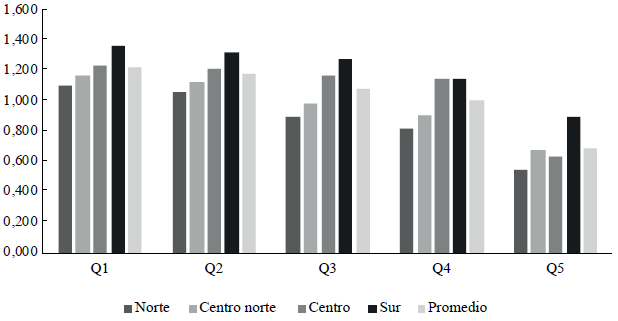

En todas las regiones, en ambas simulaciones, se observa que la expansión proporcional en el ingreso factorial es mayor conforme nos movemos a quintiles de menor poder adquisitivo. Esto se debe a que los hogares de menor renta tienen altas propensiones medias a gastar. De ese modo, cuando reciben transferencias generan mayores efectos expansivos sobre el ingreso de los insumos primarios (capital y tipos de trabajo). Estos efectos expansivos capturan el aumento en el pago a factores, desatado por la expansión en la producción de los sectores económicos que venden los bienes y servicios de los cuales los hogares aumentaron su demanda (Figura 3). Adicionalmente, en el escenario 2, el impacto neto inicial es negativo para los quintiles de mayor ingreso (Tablas A1-A4).

La región sur de México es donde, en términos proporcionales, se mejora más al primer quintil (8,24 %), financiando con deuda; y 8,35 % financiando con ISR laboral (el primer quintil de ingreso goza de un subsidio al ingreso laboral). Ello se debe a que es la región con los más altos efectos expansivos (Figuras 2 y 3) y, además, el impacto inicial del cambio en el PBPAM en esta región se concentra en el primer quintil (Tabla 5).

El ejercicio de las matrices de redistribución indica, en términos absolutos (monetarios), a los sectores institucionales beneficiados y perjudicados con el cambio en las reglas de operación del PBPAM. Estos varían según el tipo de financiamiento, el quintil de ingreso y la región (Tablas A1-A4). A continuación, se describen los resultados para el agregado de cada región.

Nota: Q1 = quintil 1, Q2 = quintil 2, Q3 = quintil 3, Q5 = quintil 4, Q5 = quintil 5. Los multiplicadores cuantifican la cantidad de pesos de ingreso factorial generada por la inyección exógena de un peso en la renta de los hogares.

Fuente: elaboración propia.

Figura 3 Efectos multiplicadores de inyecciones exógenas en los hogares sobre el ingreso factorial por tipos de hogares y regiones

En el agregado regional, solo Q5 se encuentra entre los tres sectores institucionales más beneficiados en todas las regiones. Ello se debe a que, este tipo de hogar absorbe una alta proporción del cambio presupuestal en el PBPAM, desde 21 % (sur) hasta 34 % (norte). En el caso de las regiones centro norte y sur, el quintil de menor ingreso está entre los tres sectores institucionales más beneficiados.

Entretanto, los sectores económicos favorecidos son la industria alimentaria y los servicios inmobiliarios y de alquiler de inmuebles. En general, los sectores perjudicados tienen una alta contribución en las regiones, pero no son proveedores de bienes o servicios para los hogares. Por ello, no se ven favorecidos con el programa. Este es el caso del sector construcción, para todas las regiones; la fabricación de maquinaria y equipo para el norte, centro norte y centro del país; los trabajadores con educación superior y media superior para el centro norte y sur del país; industrias metálicas básicas y productos metálicos para el norte; servicios financieros para el centro y; extracción de petróleo y gas natural para el sur.

Cuando el cambio presupuestal en el PBPAM es financiado con ISR laboral, en el agregado regional, los tres quintiles de ingreso más bajo son los beneficiados, y, en la región sur también la industria alimentaria. Mientras que los afectados son el cuarto y el quinto quintil en todas las regiones; la fabricación de maquinaria y equipo en el norte, centro norte y centro del país; servicios financieros para el centro; y, finalmente, extracción de petróleo y gas natural para la región sur.

CONCLUSIONES

En el presente trabajo se utilizan las MCS para evaluar el impacto económico de la implementación del PBPAM, dividiendo al país en cuatro regiones: norte, centro norte, centro y sur. Las MCS permiten estudiar el efecto del programa en términos de VAB para cada región, considerando el mecanismo del flujo circular de la renta hacia dentro de cada una.

En principio, se dimensiona la extensión presupuestal requerida para cubrir los cambios en las reglas de operación del PBPAM. Se encuentra que el cambio en las reglas de operación del programa involucra destinar recursos a tipos de hogares que posiblemente no lo necesitan. El presupuesto requerido es proporcionalmente más alto conforme los quintiles son de mayor ingreso, probablemente porque los hogares pobres ya recibían el apoyo con la aplicación de las reglas de operación anteriores, dado que desde 2012, se entregaba a adultos de setenta años y mayores, de zonas urbanas y rurales, sin pensión. A nivel nacional, el aumento en el presupuesto equivale a 330 % del monto del programa en 2012. Otra manera de verlo, es analizando la distribución de la extensión presupuestal por quintil, hacia dentro de cada región, se identifica que una parte significativa de dicha extensión se concentra en el quinto quintil, desde 21 % en el sur hasta 34 % en el norte.

Enseguida, se realizan dos simulaciones, una donde la extensión de presupuesto del PBPAM se financia con deuda y otra con ISR laboral. Los principales resultados indican que, en el corto plazo, los cambios en el PBPAM provocan expansiones en el VAB de las cuatro regiones, si bien dichos impactos son menores a 1 % del ingreso factorial de cada región; además, el impacto se reduce a una cuarta parte, cuando se considera que es financiado a través de ISR laboral. La región centro del país es donde se observan los mayores incrementos proporcionales. Sin embargo, es en la región sur donde se registra una mayor expansión proporcional del ingreso en el primer quintil.

En términos de los efectos redistributivos, los sectores institucionales beneficiados y perjudicados varían según el tipo de financiamiento, el quintil de ingreso y la región. En el agregado regional, en el escenario de financiamiento con deuda, el quinto quintil es uno de los tres sectores institucionales más beneficiados para todas las regiones, debido a que concentra una alta porción del presupuesto adicional. Por el contrario, los perjudicados tienen importante participación en la economía regional, pero no proveen bienes o servicios para los hogares, sino que venden bienes de inversión o están orientados a la exportación, como construcción y fabricación de maquinaria y equipo. Bajo el escenario de financiamiento con ISR laboral, debido a la progresividad del impuesto, los hogares más pobres son los más favorecidos; mientras que los afectados son similares al escenario de financia-miento con deuda.

Alertamos al lector las limitaciones que se enfrentan en este ejercicio. No se considera la posibilidad de que los hogares cambien de quintil con la transferencia, para lo cual se requiere hacer simulaciones con los microdatos de la ENIGH 2012 y verificar si los hogares cambian de quintil. Ello está fuera de los alcances de este trabajo. Asimismo, el MMC involucra usar las propensiones medias a gastar de los hogares, cuando es posible utilizar el modelo de multiplicadores con precios fijos que considera las propensiones marginales a consumir de los hogares. Lo anterior se deja para trabajos de investigación futuros.

Además, otra posible investigación para el futuro consiste en un ejercicio dónde se plantee como objetivo la focalización óptima del programa, así como abordar el análisis de los efectos de una política de redistribución del gasto público como opción de financiamiento del PBPAM.

Finalmente, debe considerarse que el MMC es estático y sus resultados son válidos en la medida en que no existan grandes cambios en el tiempo en las estructuras productivas y de ingreso-gasto. Por lo que, si bien es deseable contar con un modelo dinámico, las estimaciones generadas a través de la MCS representan un buen punto de partida para el análisis de política pública.