Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

Permalink

INTRODUCCIÓN

El tipo de cambio juega un papel crucial en una economía, ya que no solo representa la relación entre los precios internos y externos, sino que también permite evaluar los niveles de competitividad del sector transable de un país en los mercados internacionales (Bergstrand, 1985; Reinhart, 1995). Aunque es una variable endógena, se ve influenciada por factores externos, como han descrito Neary (1988) y Ostry (1988), quienes han identificado que las variaciones en los términos de intercambio explican en gran medida el comportamiento de la tasa de cambio. Sin embargo, es importante destacar que los cambios en los precios de exportación e importación también ejercen una fuerte influencia, especialmente en los países en desarrollo.

Sinnott et al. (2010) sostienen que las oscilaciones en los términos de intercambio son más pronunciadas en los países que dependen en gran medida de las exportaciones de bienes minero-energéticos. Por lo tanto, Oviedo-Gómez y Sierra (2019) encontraron que las fluctuaciones positivas en los términos de intercambio generan efectos significativos y negativos en el tipo de cambio en Colombia, debido a la entrada considerable de divisas que provoca una apreciación de la moneda nacional frente al dólar estadounidense.

El tipo de cambio colombiano, una variable que ha tenido alta volatilidad durante los últimos diez años, afecta a diferentes agentes a la hora de decidir. Entre los afectados, se encuentran los formuladores de políticas económicas como el banco central, que busca la estabilidad macroeconómica, encaminada a generar crecimiento sostenido. Además, los exportadores y los importadores de bienes transables ven afectadas sus operaciones por el cambio en los precios relativos de los productos; y los inversionistas en los mercados cambiarios toman decisiones de inversión de acuerdo con el tipo de cambio, tanto para la compra como la venta de moneda y para la creación de una cartera de inversiones. Asimismo, las altas volatilidades del tipo de cambio colombiano están asociadas a mayores niveles de incertidumbre, lo que genera cambios en las decisiones de inversión de diferentes agentes, debido a la existencia de niveles elevados de riesgo.

Gran parte de la volatilidad del tipo de cambio se explica por los flujos financieros internacionales expresados en dólares (USD), debido a que las transacciones de las materias primas en los mercados futuros se realizan a través de esta moneda; además, los efectos de la volatilidad de los precios se transmiten a través del tipo de cambio a los agregados económicos de cada país. De esta forma, es fundamental encontrar la causalidad entre la relación de los precios de las mercancías y el tipo de cambio. Diferentes estudios, como los de Akram (2009), Lizardo y Mollick (2010), Beckmann y Czudaj (2013), Brahmasrene et al. (2014) y Lof y Nyberg (2017), abordan este tema, a partir de lo cual infieren que los choques cambiarios están estrechamente relacionados con los desequilibrios financieros mundiales.

De la misma manera, las fluctuaciones monetarias pueden estar vinculadas a especulación de inversiones, preocupaciones sobre la deuda externa, fuerte depreciación de la moneda real y caída de los precios de los activos (Apostolakis y Papadopoulos, 2015; Chen, 2014; Korinek y Mendoza, 2014). En consecuencia, las fluctuaciones y los efectos secundarios del riesgo en los mercados de divisas pueden tener impacto importante en la actividad económica, la sociedad y la estabilidad macroeconómica.

En Colombia, debido a la estructura económica, caracterizada por una fuerte dependencia de la explotación de commodities, es de gran relevancia analizar la volatilidad de los mercados internacionales, ya que el tipo de cambio y las materias primas tienden a transmitir choques exógenos (Basher et al., 2016; Brahmasrene et al., 2014; Brander y Krugman, 1983; De Truchis y Keddad, 2016; Golub, 1983; Lof y Nyberg, 2017). Adicionalmente, Ortiz (2016) explica que la apertura económica llevada a cabo por los países latinoamericanos ha permitido que choques externos afecten la actividad económica de estos países. En la misma línea, autores como Oviedo-Gómez y Candelo-Viáfara (2020), Candelo-Viáfara (2018) y Oviedo-Gómez y Sierra (2019), encontraron que el tipo de cambio tiene un comportamiento inverso a los precios del petróleo, términos de intercambio y commodities más exportadas en Colombia, lo que hace relevante analizar esta relación con mayor detalle.

Debido a la interrelación de los mercados de divisas y commodities, es importante resaltar que la literatura gira en torno al análisis de las fluctuaciones de precios de las commodities energéticas como el petróleo, el gas o el carbón, ya que ha sido de gran interés para diferentes investigadores cuantificar cómo las variaciones de precios de estos productos básicos influyen en la dinámica de los mercados, las economías y las monedas internacionales (Ghosh y Kanjilal, 2016; Hamilton, 2009; Lee et al., 2019; Narayan et al., 2014; Narayan y Gupta, 2015).

Sin embargo, en Colombia no existe suficiente evidencia para describir la causalidad entre los precios de las materias primas y el tipo de cambio. La teoría indica que la relación entre los precios de las materias primas y el tipo de cambio puede ser bidireccional, en función de los canales de términos de intercambio, el efecto riqueza o la reasignación de la cartera (Golub, 1983; Krugman, 1983; Amano y van Norden, 1998), pero, aun así, puede encontrarse una relación contraria derivada de la teoría de los precios de los activos (Bloomberg y Harris, 1995; Chen et al., 2010).

La medición de los derrames financieros ha tenido problemas para generar conclusiones significativas sobre la dirección del derrame financiero, ya que se han concentrado en el uso de modelos de correlación y covarianza, lo que no permite identificar claramente la dirección causal de las variables financieras. Debido a este problema, para analizar las causas y la volatilidad de la moneda colombiana, se lleva a cabo un modelo VAR con variables cointegradas, que permite identificar la causalidad de las variables del sistema cuando tienen trayectorias de comportamiento comunes y, de igual manera, se utiliza la metodología desarrollada por Diebold y Yilmaz (2012), que permite descomponer la varianza e identificar la dirección del derrame sin asumir causalidad y dirección ad hoc.

Gran parte de la relevancia de esta investigación recae en la interrelación entre los mercados de divisas y los mercados de commodities, debido a que carteras como acciones, bonos y derivados se expresan en dólares, por lo que se espera en el caso colombiano que la variación en los precios de las materias primas tenga poder pre-dictivo en el tipo de cambio. En esta medida, la modelación de la moneda colombiana con base en los precios de las materias primas, permitiría predecir el tipo de cambio con fines de inversión en el tipo de cambio de mercado y el desarrollo de políticas cambiarias.

Se selecciona un modelo VAR con variables cointegradas para observar la causalidad de las variables del sistema, debido a las limitaciones de los modelos clásicos. Además, utilizamos la metodología de Diebold y Yilmaz (2012); por tanto, esta investigación describe la interrelación entre los mercados de divisas y de materias primas. El documento sirve como base para tomar decisiones óptimas sobre sus carteras en países exportadores de commodities, como Colombia. De igual manera, los inversionistas colombianos podrán tomar decisiones sobre sus posiciones de inversión en los mercados de capitales nacionales e internacionales.

En resumen, se analiza el efecto derrame de las materias primas energéticas sobre el peso colombiano. Asimismo, se estudia el problema de los efectos secundarios de las variaciones en los precios de divisas. Después de la introducción, el manuscrito se divide en las siguientes secciones: revisión de la literatura, metodología, resultados y conclusiones.

LITERATURA RELACIONADA

Los estudios sobre finanzas empíricas han ganado fuerza, debido a la relevancia de las monedas en la estabilidad mundial de las microfinanzas. Diferentes estudios se han centrado en evaluar los efectos indirectos de las divisas en otros mercados internacionales (Antonakakis, 2012; Baillie y Bollerslev, 1990; Bekiros y Diks, 2008; Bubák et al., 2011; Cai et al., 2008; Coudert et al., 2011; Diebold y Yilmaz, 2012; Engle y Manganelli, 2004; Greenwood-Nimmo et al., 2016; Hogan y Melvin, 1994; Hong, 2001; Ito et al., 1992; Kavli y Kotzé, 2014; Li, 2011; Melvin y Melvin, 2003).

En esa línea, los trabajos empíricos identifican los posibles efectos de derrame bidireccional de diferentes mercados financieros, para diferentes participantes del mercado, como Colombia, a través de la dirección y los determinantes de los choques financieros. Sin embargo, los resultados de esta investigación no son concluyentes. Por ejemplo, algunos autores afirman que la causalidad de los precios de las materias primas es el factor que explica las fluctuaciones monetarias (Al-Mulali y Sab, 2012; Bénassy-Quéré et al., 2007; Buetzer et al., 2016; Butt et al., 2020; Chen y Chen, 2007; Lizardo y Mollick, 2010; Narayan et al., 2008).

Entretanto, Sadorsky (2000), Yousefi y Wirjanto (2004), Zhang y Reed (2008) y Akram (2009) encuentran una relación inversa, es decir, para ellos, la dinámica de las monedas explica el comportamiento de los precios de las materias primas. Finalmente, otro grupo de autores concluye que no existe relación entre estas variables (Aleisa y Dibooglu, 2002; Breitenfeller y Cuaresma, 2008). Asimismo, Salisu et al. (2019), Marjanovic y Markovic (2019, Haider et al. (2021), Huang et al. (2021) y Souza et al. (2021) encontraron evidencia de que las fluctuaciones de los precios de las materias primas afectan la moneda en los países exportadores de commodities.

En cuanto a la perspectiva de la transmisión de choques exógenos a las economías, a través de diferentes canales, se ha observado en los países productores de commodities que, por ejemplo, el aumento de los precios de estas materias a través del canal de términos de intercambio conduce a una apreciación del tipo de cambio (Basher y Sadorsky, 2016; Buetzer et al., 2016; Chen y Chen, 2007; Lizardo y Mollick, 2010; Sadorsky, 2000; Yang et al., 2017) y una depreciación en los países importadores de petróleo (Buetzer et al., 2016; Chen y Chen, 2007; Lizardo y Mollick, 2010). Asimismo, Yang et al. (2017) y Reboredo (2012) identificaron que las monedas de los países exportadores de petróleo tienen un movimiento conjunto con esta materia prima; mientras que Amano y van Norden (1998) propusieron un modelo bisectorial para bienes transables y no transables, donde se demostró que la dinámica de los precios del petróleo está en correlación con las perturbaciones de los diferentes tipos de cambio.

Por su parte, para el efecto riqueza y el canal de reasignación de cartera, Golub (1983) y Krugman (1983) proporcionaron una base teórica que afirma que el movimiento del precio del petróleo resulta en la transferencia de riqueza a los países mineros. Amano y van Norden (1998), por ejemplo, utilizan un modelo de corrección de errores vectoriales (VECM) para examinar la relación entre el tipo de cambio real de Estados Unidos y los precios reales del petróleo, de modo que concluyen que los precios del petróleo afectan el tipo de cambio.

De manera similar, a través de un panel cointegrado para el G7, Chen y Chen (2007) describieron un efecto significativo de los precios de las materias primas en la predicción de divisas. A partir del análisis de cointegración, Lizardo y Mollick (2010) encontraron evidencia que muestra que un aumento en el precio real del petróleo está asociado con una apreciación del tipo de cambio en los países exportadores. Mientras tanto, Al-Mulali y Sab (2012), analizando doce países exportadores de petróleo, desarrollaron una estimación de efectos fijos y aleatorios para detectar la relación entre el tipo de cambio y los mercados de productos básicos, con lo que demostraron que un aumento en los precios del petróleo conduce a una apreciación del tipo de cambio.

METODOLOGÍA

Dado que este artículo tiene el objetivo de analizar el efecto de derrame de las materias primas energéticas hacia el peso colombiano, la metodología seleccionada consiste, primero, en estimar un modelo VAR con variables cointegradas (Sims et al., 1990), con el fin de identificar la significancia de los choques de los precios de las materias primas sobre la tasa representativa del mercado. En segundo lugar, para observar la dirección y el papel de receptor o trasmisor de derrames de las variables, se usa la metodología propuesta por Diebold y Yilmaz (2012). Esta metodología se distingue por utilizar vectores autorregresivos generalizados, los cuales mantienen constante la descomposición de la varianza independientemente del orden de las variables. Esto facilita la medición de los efectos de contagio de la volatilidad total y direccional de manera más sencilla.

Los modelos VAR propuestos por Sims (1980) brindan una solución al problema de endogeneidad de las variables. Estos modelos se basan en un sistema matricial de ecuaciones en forma reducida, lo que permite analizar el efecto de un choque en una variable sobre las demás. Además, esta metodología facilita el análisis conjunto de todas las variables endógenas y exógenas. Por lo tanto, se plantea un modelo VAR con variables como se muestra a continuación.

Representando el sistema en N variables.

La media móvil del proceso se representa en la siguiente ecuación:

Para la ecuación (1), t = 1, 2, 3.....es el número de periodos; y e t representa un proceso de ruido blanco con media cero y varianza constante.

Para la ecuación (2), A. = es una matriz de N x N, que se describe por A i . = θ1 A i-l + θ2, A i-2 +...+ θp A p-N .„ donde i = 1, 2, 3.....N; y p es el número de rezagos.

Dados los inconvenientes de la ortogonalización de Cholesky, para la estimación del modelo VAR y la identificación de sus choques, se estima un modelo VAR generalizado propuesto por Koop et al. (1996) y Pesaran y Shin (1998), que parten de la correlación entre los choques del modelo, a partir de la distribución de los errores.

De esta manera, en la medida que los choques de las variables no se ortogonalizan, las sumas de las contribuciones a la varianza del error de pronóstico no necesariamente son iguales a 1. Así, la participación de varianza propia se define como una fracción H de la variación del error en la predicción x, lo que está relacionado con el choque de otra variable j en el sistema. De manera que i, j = 1, 2, 3.....N; tal que i ≠ j .

La descomposición de la varianza del error de pronóstico se describe como

(H), tal como se expresa en la ecuación (3).

(H), tal como se expresa en la ecuación (3).

Donde Σ es la matriz de covarianza del error; σ., es el término de error de la desviación estándar para la variable i; y e

i

es un vector de unos en el i-ésimo elemento y cero en los demás. De esta manera,

debe ser diferente de 1; y la descomposición de la varianza se normaliza de la siguiente manera:

debe ser diferente de 1; y la descomposición de la varianza se normaliza de la siguiente manera:

De esta manera,

así se construye un índice1 de derrame de la siguiente manera:

así se construye un índice1 de derrame de la siguiente manera:

La dirección del impacto desde la variable j hacia la variable i, se determina por la siguiente ecuación donde se muestra el índice de la variable j:

De forma contraria, el índice de la variable i:

Así que el índice de desbordamiento neto es:

El índice Net Pairwise Spillovers, muestra cómo el choque de una variable afecta la volatilidad en la otra, identificando a la variable receptora o transmisora neta del choque. Esto se describe mediante la ecuación (9):

ESTIMACIÓN EMPÍRICA

Datos

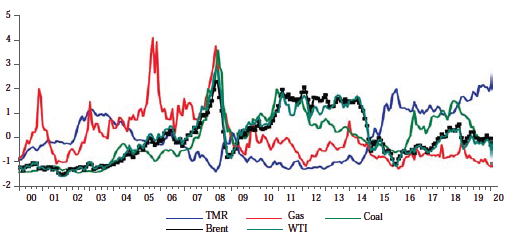

Los datos utilizados, que presentan una frecuencia mensual, están definidos por un periodo de muestra entre enero de 2000 y abril de 2020. La selección de variables se basa en autores como Oviedo-Gómez y Sierra (2019) y Oviedo-Gómez y Candelo-Viáfara (2020), quienes encontraron una relación entre el tipo de cambio colombiano y los precios de las materias primas. Las variables de interés, descritas en la Tabla 1, se definen como la tasa de cambio pesos-dólar, el precio del barril de petróleo WTI, el precio del petróleo Brent, el precio Spot del gas natural Henry Hub y el precio del carbón australiano. Todos estos datos se obtuvieron de la base de Datos del Banco de la Reserva Federal de ST. Louis.

En la Figura 1 puede observarse el comportamiento de las series de interés en su versión normalizada. Inicialmente, se aprecia que los precios de estas materias primas, en la primera mitad de la década del 2000 hasta 2008, presentaron un aumento significativo. De forma contraria, la tasa de cambio colombiana tuvo un comportamiento inverso en la mayoría de los periodos. Después de la crisis subprime, a diferencia del carbón y el petróleo, el gas tuvo un cambio estructural y siguió otra senda de comportamiento.

Por su parte, los precios del petróleo aumentaron después del 2009, alcanzado su pico en 2012. Por otro lado, se evidencia la caída vertiginosa de los precios del petróleo en 2014, debido a una disminución de la demanda, un aumento de la oferta, un cambio del objetivo por parte de la Organización de Países Exportadores de Petróleo (OPEP), una disminución de la incertidumbre por causas geopolíticas; y por la apreciación del dólar estadounidense (World Bank, 2015). Igualmente, debe mencionarse que en 2018, China y Estados Unidos iniciaron una guerra comercial, lo que dio lugar a que el precio del petróleo bajara y, a su vez, la tasa de cambio aumentara significativamente. Por último, en enero de 2020, cuando se identificó la posibilidad de que el virus del Covid-19 se convirtiera en una enfermedad global, la tasa de cambio empezó a subir hasta puntos históricos, mientras que los precios del petróleo disminuyeron debido a la demanda. Resulta importante observar que el precio del carbón tiene un comportamiento similar a los precios del petróleo.

Los efectos en el corto plazo de la transmisión del choque sobre los sectores manufactureros dependen de la exposición de cada sector a los mercados externos y de la composición de sus insumos (importados o nacionales). Por otro lado, se observa que los precios de materias primas se relacionan positivamente, especialmente, se identifica una relación positiva fuerte entre el carbón los precios del petróleo, mayor a 0,7. Estos resultados se relacionan a los hallados por Zamani (2016), que evidencia un alto nivel de integración entre los mercados de petróleo y carbón, de igual manera, autores como Hartley et al. (2008) identificaron una fuerte relación entre los mercados de gas y petróleo.

Pruebas

A partir de la metodología descrita, primero, se estima un modelo VAR generalizado y cointegrado con las variables de interés en niveles. Para ello, debe identificarse el orden de integración de las variables y, enseguida, realizar las pruebas de cointegración. De acuerdo con lo anterior, el vector de información está descrito por el vector y t de dimensiones 5 x 1, y compuesto por variables endógenas, organizadas por su orden de exogeneidad:

Orden de integración de las series

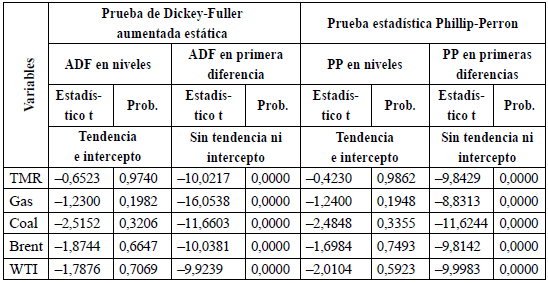

En principio, para estimar un VAR generalizado con variables cointegradas, las series utilizadas deben cumplir con la relación de cointegración, es decir, si las series tienen movimientos conjuntos, se crean combinaciones lineales de ellas, lo que da lugar a residuales estacionarios. Ello indica que el comportamiento de las series presenta patrones de conducta relacionados que impiden su libre movimiento. De esta manera, la dinámica de las series está enlazada en el largo plazo, donde converge a un estado de equilibrio (Engle y Granger, 1987). Entonces, con el fin de identificar el nivel de integración de las series, se realizan las pruebas de raíz unitarias de Augmented Dickey-Fuller Test Static y Phillip-Perron Test Statistic, cuya hipótesis nula plantea la existencia de raíz unitaria, lo que explica que las variables son integradas de orden 1, por lo que no son estacionarias.

La Tabla 3 muestra los resultados de las pruebas de raíz unitaria sobre las series de interés. Se infiere que las series presentan una raíz unitaria a cualquier nivel de significancia, por lo que se prosigue a realizar la prueba con las primeras diferencias de las series. Los resultados indican que todas las variables en su primera diferencia se transforman en variables estacionarias, lo que permite concluir que las variables son integradas de orden I(1)

Cointegración de las series

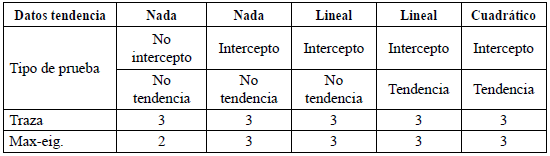

Dado su comportamiento, las variables utilizadas pueden tener relaciones de equilibrio a largo plazo, ya que el sistema de ecuaciones presenta combinaciones lineales que generan vectores de cointegración, lo que ocasiona que la desviación del equilibrio entre las variables afecte el corto plazo. En ese sentido, las combinaciones lineales de variables no estacionarias y cointegradas generan residuales estacionarios (Engle y Granger, 1987; Johansen, 1991). Para resolver este problema Johansen (1988; 1991) desarrolló una prueba para determinar el número de relaciones de cointegración. Por tanto, se define la hipótesis nula de la presencia de relaciones de cointegración en discrepancia de k relaciones de cointegración. Donde k representa el número de variables endógenas exteriorizando un modelo VAR con variables de orden I(1), donde el modelo arroja residuales estacionarios. Las primeras hipótesis indicadas se contrastan con el estadístico de la traza, descrito a partir de la siguiente ecuación:

La variable X. forma los valores calculados de las raíces características de T, que representa la cantidad de observaciones. Una forma diferente para obtener la cantidad de cointegraciones es por medio del estadístico del máximo eigenvalor. Para ello, se plantea una hipótesis nula de r relaciones de cointegración y una hipótesis alternativa r = 1 de relaciones de cointegración:

RESULTADOS Y DISCUSIÓN

La Tabla 4 muestra las relaciones de cointegración del modelo. De este modo, se realiza la prueba de cointegración de las variables, que resumen los casos en que es posible aplicar la prueba de cointegración de Johansen. Estos son sin intercepto ni tendencia y con intercepto, ni tendencia. Además, la prueba ofrece el criterio de la traza y el criterio del máximo valor propio. Los resultados arrojan, según el caso y el criterio, entre 2 y 3 relaciones de cointegración, lo que permite inferir que las variables están cointegradas, es decir, que las series comparten una tendencia esto-cástica común. Es importante anotar que, la relación de cointegración más evidente se presenta entre los precios del petróleo WTI y Brent, pero, aun así, siguen existiendo más relaciones de cointegración en el modelo.

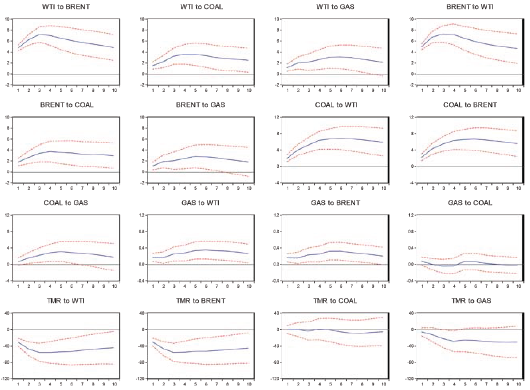

En este sentido, dado que Sims et al. (1990) mencionaron que es posible utilizar un modelo VAR con las variables en niveles, siempre que las series estén cointegradas, se estima un modelo VAR generalizado y cointegrado2. En la Figura 2, se observan las funciones impulso-respuesta (FIR) del modelo estimado, a dos desviaciones estándar. Los resultados permiten evidenciar que los precios de las materias primas seleccionadas responden de manera significativa y positiva ante un choque positivo del precio de cualquier commodity, exceptuando la respuesta del gas frente al carbón, dado que no se presenta significancia estadística.

Fuente: elaboración propia.

Figura 2 Funciones impulso-respuesta del modelo VAR cointegrado estimado

Por otro lado, la tasa de cambio reacciona negativa y significativamente ante un impulso del petróleo (WTI y Brent) y el gas. Esto quiere decir que un aumento del petróleo y del gas, generan una devaluación del dólar frente al peso, lo que confirman los resultados mostrados por autores como Oviedo-Gómez y Candelo-Viáfara (2020), Gómez-González et al. (2020), Candelo-Viáfara (2018) y Oviedo-Gómez y Sierra (2019). Esto indica que países con producción minero-energética como Colombia son afectados por medio del canal de los términos de intercambio.

Además, es posible observar la relación entre los países y la producción de materias primas. El canal de los términos de intercambio indica que el incremento en los precios de las materias primas resulta en una apreciación de la tasa de cambio real en los países que exportan dichas materias primas (Basher etal., 2016; Buetzer etal., 2016; Chen y Chen, 2007; Lizardo y Mollick, 2010; Sadorsky, 2000; Yang et al., 2017). En esta misma línea, se debe tener en cuenta que estos resultados también están dados por el canal de riqueza y cartera (Golub, 1983), puesto que, cuando aumentan o disminuyen los precios de las materias primas como el petróleo, los países productores como Colombia sufren una transferencia de riqueza por parte de otros países demandantes de este tipo de producto.

Por lo anterior, países exportadores de petróleo como Colombia, al generarse un aumento de los precios de las materias primas, su moneda se revalúa debido a la entrada de divisas, lo que genera una depreciación del dólar. De forma contraria, una caída de los precios de estas materias primas genera una disminución de la riqueza transferida, por lo que se revalúa el dólar americano y se deprecia la moneda nacional; junto a ello, dadas las implicaciones de la tasa de cambio en los agregados macroeconómicos, puede evidenciarse el grado de exposición de este tipo de países a las fluctuaciones de los mercados de materias primas.

En la Tabla 5 se presenta la predicción de la descomposición de la varianza para un horizonte de pronóstico de cinco meses. Cada entrada de la tabla representa la contribución estimada a la variación del error de pronóstico del mercado correspondiente (i) y las contribuciones de las innovaciones en el mercado relacionado (j), como se describe en la ecuación (9). Los elementos en la diagonal principal (i = j) indican los efectos indirectos del propio mercado, mientras que los elementos fuera de la diagonal (i Ф j) representan los derrames direccionales de la volatilidad entre pares de mercados. Además, la columna etiquetada como '"todospara i" (ecuación 7) muestra los efectos indirectos de la volatilidad total recibidos por cada mercado en el resto del sistema, mientras que la fila etiquetada como "ipara todos" (ecuación 8) explica los efectos colaterales de la volatilidad total transmitidos por cada mercado hacia el resto del sistema. Por último, el índice de derrame de la volatilidad total definido en la ecuación (5) se encuentra en la esquina inferior derecha de la tabla y se expresa en puntos porcentuales.

Tabla 5 Derrames de volatilidad entre los mercados de las commodities (petróleo, gas y carbón) y la tasa de cambio colombiana3

| WTI | Brent | Coal | Gas | TRM | "i para todos" | |

|---|---|---|---|---|---|---|

| WTI | 12,8 | 13,40 | 3,20 | 0,20 | 70,33 | 87,154 |

| Brent | 11,46 | 14,16 | 3,349 | 0,140 | 70,87 | 85,832 |

| Coal | 10,72 | 11,61 | 31,69 | 0,30 | 45,66 | 68,30 |

| Gas | 17,97 | 13,68 | 0,37 | 17,93 | 50,038 | 82,06 |

| TRM | 1,81 | 1,925 | 0,023 | 0,049 | 96,188 | 3,811 |

| "ipara todos" | 41,98 | 40,62 | 6,952 | 0,700 | 236,91 | 65,434 |

Fuente: elaboración propia.

Por su parte, el mercado que recibe el choque se muestra en las columnas, mientras que el mercado que lo trasmite se muestra en las filas. Por tanto, puede observarse que las variaciones de los precios del petróleo pueden explicar en 70 % la volatilidad direccional de la tasa de cambio, mientras que las fluctuaciones de los precios del gas pueden explicarla hasta en 50 % y los precios del carbón lo hacen en 45 %.

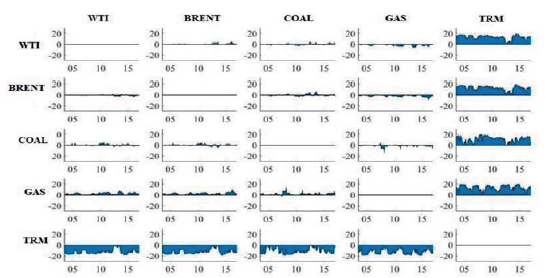

Por su parte, la Figura 3 describe los efectos secundarios entre los precios de las materias primas energéticas sobre la TRM. La transmisión en red de la volatilidad está dada por la ecuación (9), lo que permite establecer que las columnas de la figura representan los receptores del choque, mientras que las filas se denominan transmisores4. Por tanto, se observa que los precios de las materias primas energéticas son un transmisor de choques total a la TRM colombiana, lo que quiere decir que un receptor de volatilidad de los mercados internacionales en Colombia son las fluctuaciones de la divisa.

Fuente: elaboración propia.

Figura 3 Efectos secundarios entre los precios de las materias primas energéticas sobre la TRM

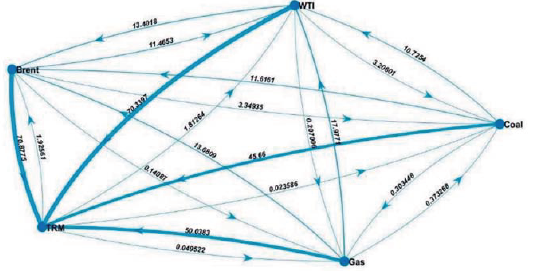

La Figura 4 muestra la interconexión del sistema (precios de las materias primas energética y la tasa de cambio) basado en las predicciones de la descomposición de varianza que se muestra en la Tabla 5. De esta manera, las flechas indican la dirección del choque, el relieve y el tamaño de la línea muestra la magnitud del derrame y sobre cada línea se indica la variación porcentual de las variables ante un choque de la otra. Como se ha mencionado anteriormente, en este sistema la mayor receptora de choques es la tasa de cambio colombiana, lo que la hace una casi una receptora neta de impactos. De igual manera, la volatilidad que trasmite la tasa de cambio colombiana hacia el sistema no son grandes magnitudes, por último, también se puede evidenciar que todo el sistema esta interconectado.

Fuente: elaboración propia.

Figura 4 Interconexión tasa de cambio colombiana y materias primas energéticas

Los resultados permiten identificar la integración del tipo de cambio con los mercados de commodities energéticas, por lo que el peso colombiano es receptor de choques por fluctuaciones en los precios del petróleo, gas y carbón, lo que permite corroborar la hipótesis de que los países exportadores de materias primas presentan una devaluación del dólar estadounidense o una apreciación de la moneda nacional, cuando los precios de estas materias primas varían. Los resultados presentados aquí son consistentes con diferentes autores, ya que las fluctuaciones en los precios de las materias primas energéticas impactan en el mercado cambiario.

Asimismo, existen relaciones de cointegración entre el peso colombiano y los precios de las materias primas energéticas. Estos resultados pueden explicarse por el canal de los términos de intercambio (Oviedo-Gómez y Candelo-Viáfara, 2020; Oviedo-Gómez y Sierra, 2019). Además, el aumento de la volatilidad de la moneda también es causado por el aumento de los niveles de incertidumbre, al generar cambios bruscos en los precios de las materias primas, lo que influye las decisiones de los inversionistas, quienes toman acciones que les permitan reducir el riesgo de inversión. De acuerdo con lo anterior, se identifica que el tipo de cambio de un país exportador de materias primas, como Colombia, está fuertemente expuesto a los precios de las materias primas internacionales, lo que permite que los productos transables con valor agregado se vean fuertemente afectados (Bergstrand, 1985; Reinhart, 1995).

Esta interconexión del sistema se explica, inicialmente, por las fluctuaciones en la demanda o la oferta de los mercados de materias primas energéticas, ya que un aumento en la demanda de estas materias eleva los precios del petróleo, el carbón y el gas. En consecuencia, se genera una transmisión de riqueza a Colombia, a partir de la entrada de divisas que devalúa el dólar estadounidense. Por otro lado, las fluctuaciones en los precios de estas commodities también pueden estar en función de las decisiones de la Organización de Países Exportadores de Petróleo (OPEP), ya que, por ejemplo, una reducción en la producción de petróleo conducirá al aumento de su precio y fomentará el consumo de bienes sustitutivos como el carbón, lo que aumenta, a su vez, su demanda y su precio. Por tanto, las fluctuaciones en la oferta y la demanda en el mercado petrolero también incentivan el uso de otras commodities como el gas y el carbón, lo que repercute en la transmisión de riqueza hacia países exportadores, como Colombia.

CONCLUSIONES

Esta investigación tuvo el objetivo de evaluar el efecto de desbordamiento de las materias primas energéticas en el tipo de cambio de Colombia. Los resultados permiten inferir que los precios de las commodities están cointegrados y relacionados con la dinámica de la TRM. En la misma línea, se observó que las commodities reaccionan positiva y significativamente entre ellas, ante un impulso positivo, salvo la respuesta del gas al carbón. Por otro lado, el tipo de cambio colombiano reacciona negativa y significativamente ante un impulso del petróleo (WTI y Brent).

Igualmente, el gas generó una devaluación del dólar frente al peso, mostrando que los países exportadores reciben impactos a través del canal de términos de intercambio y el canal de riqueza. En esa medida, cuando aumentan los precios de commodities como el petróleo, países productores como Colombia presentan una transferencia de riqueza desde los países demandantes, lo que aumenta el ingreso de dólares a la economía y genera, a su vez, una fluctuación en el tipo de cambio.

Por tanto, los resultados muestran la integración del tipo de cambio con los mercados de materias primas energéticas. Los resultados permiten identificar al peso colombiano como receptor de los choques provocados por las fluctuaciones en los precios del petróleo, el gas y el carbón. Del mismo modo, muestra que los precios del petróleo explican más del 70 % de la volatilidad direccional del tipo de cambio.

Los resultados permiten inferir, a partir del análisis de cointegración, que los precios de las commodities están cointegrados entre sí y están relacionados con la dinámica de la TRM. En la misma línea, se observó que, ante un impulso positivo en los precios, las commodities reaccionan positiva y significativamente entre ellas, a excepción de la respuesta del gas al carbón.

Por otro lado, el tipo de cambio colombiano reacciona de manera negativa y significativa a un impulso del petróleo (WTI y Brent) y el gas, lo que genera una devaluación del dólar estadounidense frente al peso, lo que indica que los países exportadores reciben impactos a través del canal de términos de intercambio y el canal de riqueza. En esta medida, cuando aumentan los precios de materias primas como el petróleo, los países productores como Colombia presentan una transferencia de riqueza de los países demandantes, lo que aumenta los ingresos de dólares a la economía y genera, a su vez, fluctuaciones en el tipo de cambio. Por tanto, se infiere que los precios de las commodities energéticas son un transmisor de choque total a la TMR colombiana, lo que significa que las monedas son receptoras de volatilidad financiera en Colombia.

En cuanto a las posibles medidas de política económica que la economía colombiana puede tomar ante este fenómeno, debe tomarse en cuenta que el aumento o disminución de los precios de estas commodities genera un efecto sobre la riqueza nacional. Por tanto, cuando los precios aumentan, los ingresos obtenidos de la venta de productos básicos en el exterior no pueden considerarse permanentes. En esa medida, la distribución de recursos debe ser eficiente para repeler los momentos de disminución de precios.

La novedad de este artículo es identificar la interrelación entre los mercados de divisas y los mercados de commodities, debido a que, en el caso colombiano, la variación en los precios de las materias primas tiene poder predictivo en el tipo de cambio. Finalmente, los resultados de esta investigación presentados en la sección tienen los límites definidos por la metodología y el marco teórico, así como por los datos utilizados, a partir de los cuales es posible proponer nuevas ideas para los procesos de investigación en el futuro.

Uno de los límites se refiere a que al utilizar datos mensuales puede perderse la dinámica del mercado diaria y semanal, por otro lado, estos resultados no pueden generalizarse para todos los países, ya que en el caso de Colombia las fluctuaciones cambiarias ocurren debido a la alta dependencia de los productos energéticos de la minería. Igualmente, otros elementos como el endeudamiento externo, la crisis de contenedores, factores políticos, incluso el efecto de las calificadoras sobre la economía pueden afectar la volatilidad de la tasa de cambio. Como posible nuevo tema de investigación, el uso de los precios del petróleo, el gas y el carbón puede usarse para pronosticar los valores del tipo de cambio.