Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkINTRODUCCIÓN

Lograr anticiparse al comportamiento de los precios es un factor de alta importancia al momento de tomar una decisión de inversión para quienes operan en los mercados bursátiles. Han sido numerosos los modelos desarrollados con miras a facilitar dichos pronósticos; sin embargo, desde las teorías clásicas, dicha capacidad pre-dictiva no se puede justificar y se le atribuye al mercado un comportamiento eficiente que se fundamenta en la hipótesis de mercados eficientes (HME) propuesta por Fama (1970), en la que se plantea que los precios tienen toda la información incorporada y, por lo tanto, una variación en estos se debe exclusivamente al azar.

Por otra parte, Murphy (2000) considera oportunidades en el mercado que se oponen a los supuestos clásicos de mercados eficientes, a los que desvirtúa cuando afirma que los mercados no son eficientes y que se mueven por tendencias. Murphy indica que, al identificar estas tendencias, podrían desarrollarse estrategias de inversión y eventualmente apalancarse mayores rentabilidades; entre tales estrategias se encuentra el análisis técnico (AT).

En este sentido, se logra identificar claramente dos corrientes: la primera se muestra en contra de la predicción de precios, fundamentada en los supuestos de eficiencia; la segunda señala la posibilidad de anticiparse a dichos comportamientos y se opone a los supuestos clásicos de mercados eficientes.

Los supuestos de eficiencia han sido contrastados por medio de diversas metodologías, como las caminatas aleatorias y los juegos justos, entre otras. Son numerosos los estudios que pueden encontrarse en torno al tema, entre ellos, aquellos que se enfocan en la aplicación de análisis estadístico, como reglas de filtro, el AT y otros instrumentos que son considerados en la práctica de muchos como estrategias trading para operar en el mercado. Lo anterior ha sido puesto a prueba, en especial, en los mercados con economías mayormente desarrolladas, como las de Estados Unidos, China, Japón, Chile, España y México.

En Colombia, la información relacionada con la aplicación de AT es escasa, y la existente estudia periodos anteriores a 2010. La evidencia empírica señala que el mercado colombiano no cumple en cierta proporción la HME (Uribe, 2007), y se le atribuyen ciertas características que constituyen su particularidad, entre ellas, las siguientes: la información reservada o confidencial, que es usada para invertir por algún grupo privilegiado; las acciones altamente concentradas en pequeños grupos; la poca liquidez y profundidad; los altos costos de transacción, entre otras, que dan un matiz de un mercado no perfecto.

Lo anterior favorecería el uso del AT y presentaría una oportunidad para los agentes del mercado para lograr predecir el comportamiento futuro de los precios y, por ende, obtener mayores rentabilidades. De allí que el presente trabajo de investigación busca aportar los resultados de poner a prueba 6 herramientas de AT en 11 de los activos más representativos del mercado accionario colombiano en el periodo comprendido del 1 de enero de 2015 al 31 de diciembre de 2019.

El AT se define como un tipo de análisis bursátil que estudia el movimiento de las cotizaciones por medio de gráficos e indicadores, basados en los precios de los activos con el objetivo detectar tendencias y cambios en la evolución de los precios accionarios a partir de su comportamiento registrado en el pasado, a fin de predecir su movimiento (Parisi, 2003).

Según Murphy (2000), el AT señala las siguientes tres premisas: los movimientos de mercado lo descuentan todo, es decir, la información disponible se fundamenta en el aspecto económico del comportamiento del mercado, la oferta y la demanda; los precios se mueven por tendencias, lo que significa que con la identificación y el análisis de estas se pueden obtener beneficios; el comportamiento humano se repite e inconscientemente se crean patrones en los precios que lo reflejan.

El estudio inicialmente presenta la revisión de la literatura. La segunda sección hace referencia a la metodología implementada, en la que se describen el proceso de selección de los activos, el cálculo de las rentabilidades y los costos incurridos por operar en el mercado, así como los tres momentos en que se evaluaron las herramientas técnicas. Acto seguido, se presentan los resultados para cada uno de los momentos definidos durante la investigación. Por último, se muestran las conclusiones más relevantes.

REVISIÓN DE LA LITERATURA

En el marco de la eficiencia de los mercados se han desarrollado estudios en los que se han identificado dos vertientes: la primera se enfoca en respaldar la HME; en cambio, la segunda, sobre la base de evidencia empírica, contrasta los supuestos de eficiencia y se muestra a favor de técnicas de predicción de precios, como lo es el AT.

Fama (1970) plantea la hipótesis de mercados eficientes (HME) y señala que estos reflejan completamente toda la información disponible para la determinación de los precios, lo cual haría imposible predecir los precios futuros de los activos. Asimismo, se invalidaría el uso del AT al señalar que con el uso de series de precios pasados no es posible obtener beneficios económicos superiores a los obtenidos mediante una estrategia pasiva de inversión.

Por otra parte, los estudios que se oponen a la validez de los supuestos clásicos de mercados eficientes sostienen que estos no son eficientes y que se mueven por tendencias, las cuales, al ser identificadas, pueden llevar a desarrollar estrategias de inversión con el fin de obtener mayores rentabilidades. Estos estudios concluyen que existe evidencia de que los precios accionarios no siguen un camino aleatorio y muestran que los retornos son predecibles en algún grado, de manera que se registra la existencia de correlación serial altamente significativa en ciertos casos, como lo destacan los siguientes autores:

Parisi (2003) analiza algunas de las herramientas más conocidas de AT en su trabajo sobre series de precios de acciones pertenecientes al índice Dow Jones y Nasdaq, correspondientes al periodo del 2 de enero de 1992 al 18 de julio de 2002.

El autor concluye que existen técnicas que, aplicadas sobre ciertas acciones, presentan mayor estabilidad en el tiempo y producen rentabilidades que superan una estrategia buy and hold1 tanto en el corto plazo como en periodos más extensos, aun teniendo en cuenta los costos de transacción. En dicho estudio, Parisi señala que "el AT no solo permitiría aumentar la rentabilidad por medio de una gestión activa de las inversiones, sino también reducir la volatilidad de los retornos y, en consecuencia, el nivel del riesgo asumido" (p. 60).

Por su parte, Umaña y Romo (2007) aplicaron herramientas de AT a 22 empresas parte del índice IPSA del mercado chileno. Su trabajo tuvo como periodo de análisis de enero de 2000 a diciembre de 2004, y su objeto fue determinar si utilizando estas técnicas es posible obtener una rentabilidad mayor que la generada con una estrategia pasiva. Los autores encontraron que esto es posible con la aplicación de indicadores de AT.

Por otro lado, Metghalchi et al. (2009) aplicaron promedios móviles a 4 mercados asiáticos: Hong Kong, Singapur, Corea del Sur y Taiwán. Los resultados muestran que las reglas aplicadas pueden descifrar patrones en los precios para hacer trading y que dichas técnicas pueden superar la estrategia pasiva de inversión.

Chang et al. (2017) aplicaron promedios móviles de longitud variable (VMA) a las acciones de la Bolsa de Valores de Taiwán (TWSE) y evaluaron los rendimientos de una estrategia activa de inversión en comparación con la estrategia de comprar y retener. El resultado muestra que los VMA superan la estrategia pasiva y que la rentabilidad de la regla se asocia positivamente con el tamaño y el volumen de negociación. Para los autores, la evidencia sugiere que la información de tamaño y volumen es responsable de la proyección de tendencias.

Xin et al. (2021) aplicaron la regla de filtro con tres RaV y dos ReV para la negociación intradía en el mercado HSIF (mercado de derivados asiático) para el periodo de 2005 a 2008. Los autores concluyen una correlación fuertemente positiva entre el filtro intradía, la rentabilidad alcanzada y la volatilidad en los precios, asimismo, respaldan la hipótesis del mercado adaptativo (AMH).

Por su parte, Almujamed (2019) evaluó el desempeño de 9 estrategias de filtro y examinó la validez de la forma débil de la EMH para las compañías que cotizan en QSE durante un período de 14 años, que finaliza en septiembre de 2017. El análisis concluye que QSE no mostró ser eficiente en su forma débil, ya que una estrategia de AT basada en datos históricos presentó rendimientos en exceso y superó la estrategia pasiva de inversión después de considerados los costos de transacción del 0,4 %.

En el contexto nacional, algunos estudios realizados al mercado bursátil han presentado evidencia a favor de la HME; asimismo, hay otros en contra de esta y a favor del AT, tal como se muestra a continuación.

El informe sobre la misión de estudios de mercados de capitales (Cárdenas et al., 1996) señala que el mercado colombiano es poco profundo, ilíquido y bastante concentrando. Por su parte, Arbeláez et al. (2002) concluyen que el mercado bursátil colombiano sigue siendo uno de los menos líquidos y más concentrados en el ámbito internacional, con altos costos de transacción e ineficiente en el sentido de la determinación de precios.

Bernal y Ortega (2004) retomaron el trabajo realizado por Arbeláez et al. (2002) con el objeto de llevar a cabo una actualización de los datos de dicha investigación. Los autores concluyen que, en el periodo analizado, el mercado siguió ganando en términos de tamaño y liquidez, sin embargo, permaneció muy por debajo de la media internacional, y la concentración del mercado de capitales se incrementó considerablemente en lugar de disminuir.

Otros trabajos realizados presentan evidencia de que el mercado accionario colombiano es ineficiente en el sentido débil. Uribe (2007) analizó dicho mercado durante el intervalo de 2001 a 2005 y encontró que no era eficiente en el sentido débil para la muestra analizada. Al respecto, el autor indica que "los mercados pequeños en términos absolutos como el colombiano pueden enfrentar trampas de iliquidez que los lleven a ser cada vez más concentrados e ilíquidos" (p. 27). Su afirmación es similar a lo expuesto por Umaña y Romo (2007), para quienes "los mercados de capitales pequeños propician la existencia de ineficiencias de mercado" (p. 49).

Berruecos (2002, citado en Franco et al. 2017) aplicó AT para comparar medias móviles de corto y largo plazo con el fin de tomar decisiones de compra o venta basadas en las rentabilidades ofrecidas por los índices de las bolsas de Bogotá, Medellín y de Colombia en el periodo 1992-2002. El autor encontró que la rentabilidad generada a partir de la aplicación de ciertas herramientas de AT superó la de una simple estrategia de comprar y mantener, aun considerando costos de transacción.

El estudio realizado por Maya y Torres (2004) a partir de la aplicación de pruebas de correlación serial a los índices de las bolsas regionales de Bogotá y Medellín durante sus últimos años de funcionamiento, así como también en el IGBC2 una vez después de agruparse las tres bolsas, establece que la autocorrelación de los precios de las acciones colombianas es insignificante. La evidencia indica que se presentó un mayor nivel de eficiencia en el mercado accionario desde julio de 2001, posterior a la fusión del mercado de valores en Colombia. Sin embargo, aunque la existencia de dependencia serial haya sido menor, ello no impide que las estrategias de AT sean efectivas.

Maya y Torres (2005) también estudiaron la evidencia empírica en relación con la hipótesis del proceso de caminata aleatoria que siguen los retornos de los activos financieros. En su trabajo citan investigaciones de otros autores que muestran auto-corrección. Los autores concluyen que, independientemente de que el estudio se haya realizado en un mercado desarrollado o en uno emergente, el resultado es el mismo, por lo tanto, rechazan la hipótesis de caminata aleatoria para los mercados.

Por su parte, Agudelo y Uribe (2009) aplicaron AT a 19 acciones colombianas en el periodo de julio de 2001 a febrero de 2007, y para ello utilizaron pruebas out-of-sample3, para evitar incurrir en la data snooping4. En dicho estudio consideraron los costos de operar en el mercado, además de establecer la significancia estadística de la rentabilidad de las reglas con el uso de la metodología bootstrapping5. Los resultados respaldan la imposibilidad de obtener beneficios económicos significativos, de manera que se acepta la HME en su forma débil.

Por otro lado, Castillo (2011) utilizó herramientas de AT en las series históricas de precios de 9 acciones de alta liquidez para evaluar las rentabilidades obtenidas con estas reglas en comparación con la estrategia buy & hold. La investigación tuvo como resultado que, una vez descontados los costos de transacción, las reglas evaluadas no superaron de una manera estable y económicamente significativa la estrategia pasiva de comprar y retener.

Ojeda y Castaño (2014) rechazan la hipótesis de eficiencia débil en el mercado accionario colombiano sobre la base de su análisis del índice general de la Bolsa de Valores de Colombia (IGBC), en el periodo de julio de 2001 a marzo de 2011. En su trabajo, los autores utilizaron el modelo Afirma-Hyaparch, el cual contempla todos los hechos estilizados, es decir, las características encontradas en otras investigaciones empíricas para los retornos de los mercados financieros.

Asimismo, Rivera (2009) y Pérez y Mendoza (2010) concluyen la existencia de anomalías relacionadas con el efecto día (day efect) en los retornos del IGBC, por lo que el día de la semana influye significativamente en el retorno diario promedio.

El estudio más reciente aplicado al mercado colombiano lo presentan Agudelo et al. (2018), quienes analizaron la evolución del mercado accionario colombiano para el periodo de 2007 a 2016, para lo cual emplearon modelos de series de tiempos. En su trabajo, estos autores identificaron que la actividad bursátil podría ser significativamente anticipada a causa de efectos estacionales.

La revisión de la literatura para el caso de Colombia ha sido escasa en los últimos cinco años, por eso Agudelo et al. (2018) consideran su publicación como "el primer paper en estudiar la actividad bursátil del mercado accionario colombiano en años recientes" (p. 4).

El presente estudio emplea 6 de las herramientas de AT más utilizadas en la práctica por los agentes del mercado y ampliamente referenciadas en investigaciones previas realizadas por Parisi (2003), Umaña y Romo (2007), Lento (2008), Coe y Laosethakul (2010) y Metghalchi y Garza-Gómez (2013). Estas herramientas son los tres promedios móviles (simple, ponderado y exponencial), el índice de fuerza relativa (RSI), el indicador de convergencia-divergencia de la media móvil (MACD) y el índice de movimiento direccional (DMI-ADX). A continuación, se describe cada una de estas ellas.

Los promedios móviles simples conforman una de las herramientas mayormente utilizadas por su simplicidad al momento de interpretarlos y su efectividad para el seguimiento de las tendencias (Murphy, 2000). Estos promedios se constituyen a partir del promedio de una cantidad de datos en un periodo específico, cuyos valores corresponden a las cotizaciones del activo en un periodo determinado, donde el primer dato de la serie desaparece en la medida en que se incorpora uno nuevo.

El RSI es un oscilador por medio del cual se mide la fuerza con que la oferta y la demanda se presentan en el mercado; también sirve para identificar un cambio de tendencia. Su cálculo se basa en las variaciones que presenta la cotización del activo en determinado periodo. El oscilador puede tomar un valor entre 0 y 100: si el resultado se ubica alrededor de 100, se considera que el mercado se encuentra en sobrecompra, lo cual evidencia un momento indicado para salir de la posición; por otro lado, si dicho resultado está cercano a 0, se habla de que el mercado está en sobreventa, lo cual propicia la acción de comprar.

El indicador MACD recoge información de diferentes medias móviles y permite analizar el comportamiento del precio y la tendencia del mercado. Convergencia significa que dos medias móviles se están acercando; divergencia implica que se están alejando la una de la otra.

El DMI-ADX es un indicador fundamentado en el análisis de tendencias para seguir la cotización de los precios; está compuesto por dos líneas curvas: el +DMI y el -DMI. La primera (indicador de movimiento direccional positivo) mide la fortaleza del movimiento alcista; por su parte, la segunda (indicador de movimiento direccional negativo) mide cualquier movimiento bajista.

METODOLOGÍA

Activos seleccionados para la aplicación de AT

El AT se aplicó a 11 acciones del mercado colombiano: CELSIA, CEMARGOS, CLH, CORFICOLF, ECOPETROL, GRUPOSURA, ISA, NUTRESA, PFAVAL, PFBCOLO y PFDAVVNDA, las cuales fueron seleccionadas por cumplir los siguientes criterios: a) pertenecer a la canasta n.° 50 del COLCAP (canasta vigente al momento del estudio); b) tener continuidad en la serie de precios, para contar con una muestra representativa; c) su permanencia constante en el índice; y d) su actividad bursátil, esta última bajo el parámetro de un promedio del 100 % en días transados por año. Las acciones seleccionadas constituyen el 67,85 % de la canasta del COLCAP, porcentaje que las consolida como un grupo representativo del mercado accionario colombiano. En la Tabla 1 se presenta el resultado de aplicar los criterios anteriormente enunciados.

Tabla 1 Participación y permanencia de la acción en el COLCAP. Promedio transado por acción

Nota. Se resaltan con negrilla los activos seleccionados para el estudio a partir de los criterios definidos.

a Se determinó a partir de la canasta histórica del COLCAP en el periodo de estudio.

b Información suministrada por la Bolsa de Valores de Colombia (BVC). Se toma para el resultado una base de 244 días por año.

En lo que respecta a los datos utilizados, estos corresponden a las series históricas de precios de cierre diarios para las 11 acciones en el periodo comprendido entre el 1 de enero de 2015 y el 31 de diciembre de 2019, para una muestra de 1223 datos por activo, los cuales se encuentran ajustados a splits6 y dividendos7. Se tomaron los promedios y volúmenes operados con periodicidad diaria. La plataforma Bloomberg es la fuente de información de la que se obtuvo la serie histórica de precios; por su parte, los datos relacionados con las canastas históricas del COLCAP, los promedios de transacción, entre otros, fueron suministrados por la Bolsa de Valores de Colombia (BVC).

La aplicación de las herramientas se llevó a cabo en tres momentos, así: primeramente, se evaluó el desempeño individual de estas en cada uno de los activos, para lo cual se tomó como parámetro para el cálculo de los indicadores la propuesta teórica de las reglas, como se muestra en la Tabla 2.

Posteriormente, a partir de los resultados evidenciados en la aplicación inicial, se formuló una estrategia de inversión que propone la combinación de algunas de las reglas técnicas (Lento, 2008; Metghalchi y Garza-Gómez, 2013); los parámetros y supuestos considerados para la estrategia se presentan en la Tabla 3.

Finalmente, el tercer momento presenta la evaluación de la estrategia de inversión en un periodo posterior al del análisis con el fin de revisar su comportamiento en el tiempo, para evitar asumir como cierto algún patrón de ineficiencia (Agudelo y Uribe, 2009). Los resultados en todos los casos se contrastan con la estrategia pasiva de inversión.

Cálculo de las rentabilidades

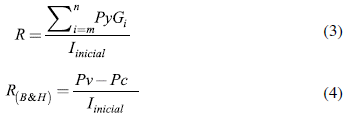

El estudio compara el resultado del ejercicio (PyG)8 derivado de la aplicación de las reglas técnicas en comparación con la rentabilidad alcanzada por la estrategia de comprar y mantener el activo en el periodo de estudio. Trabajos similares, como los de Lento (2008) y Coe y Laosethakul (2010), desarrollaron este tipo de análisis. Su cálculo se determinó a partir de la cotización presentada por el activo al momento de su venta (Pv) y su compra (Pc), calculando la diferencia entre estos dos precios multiplicada por el número de acciones transadas, así:

Con la sumatoria de los PyG (operativos) resultantes de aplicar la ecuación (1), se obtuvo el valor acumulado de la rentabilidad generada por la regla durante el periodo de análisis, tal como se establece en la ecuación (2):

En el caso de las reglas técnicas, el porcentaje de rentabilidad acumulada para el periodo considera la relación entre la sumatoria de los resultados operativos y el valor inicial de la inversión, como se muestra en la ecuación (3). Por otra parte, en la estrategia pasiva dicha relación se determina por la diferencia entre el precio de venta al final del periodo analizado menos el precio de compra al inicio de la inversión, diferencia dividida entre el valor invertido al inicio del periodo, según lo expresado en la ecuación (4).

Cabe aclarar que se presentan los resultados de las rentabilidades antes y después de costos de transacción, con la finalidad de medir el impacto de estos últimos en el ejercicio. Las fórmulas utilizadas en ambos casos son las mismas y el valor correspondiente a los costos fue descontado al momento de registrarse cada operación.

Cálculo de los costos de transacción

Los costos de transacción en los que generalmente incurre un inversionista a la hora de comprar, vender o liquidar un activo comprenden lo relacionado con las comisiones y los impuestos asociados a estas. Con fundamento en la práctica colombiana, se estima que estos pueden variar entre el 0,2 % y el 0,3 % sobre el valor transado cuando se trata de plataformas E-Trading9, alternativa incorporada en el estudio bajo el supuesto de quien opera en posición propia por medio de dichas plataformas, por lo tanto, la figura del comisionista de bolsa10 desaparece. Además, se estima que la operación incluye la compra y la liquidación de la posición, así como un IVA del 19 % sobre el costo de la transacción.

La ecuación (5) representa el cálculo del costo de la operación, donde la sumato-ria de los precios de compra y venta, multiplicada por el número de activos, proporciona la base de liquidación, sobre la cual se calcula el 0,2 % de los costos de operación, así:

El costo de operación (C op. ) resultado de aplicar la ecuación (5) se constituye en la base gravable para el cálculo del 19 % correspondiente al IVA de la operación.

La práctica del ejercicio incorporó, además de lo anterior, los siguientes parámetros al momento de la ejecución: a) la reinversión en cada caso corresponde al saldo acumulado una vez cerrada la operación; b) las decisiones de compra y venta se toman a partir del precio de cierre, en consecuencia, el inversionista toma una posición real al día siguiente de emitida la señal; c) no se consideran ventas en corto; d) en caso de presentarse posiciones abiertas, estas se liquidan una vez finalizado el periodo de estudio.

RESULTADOS

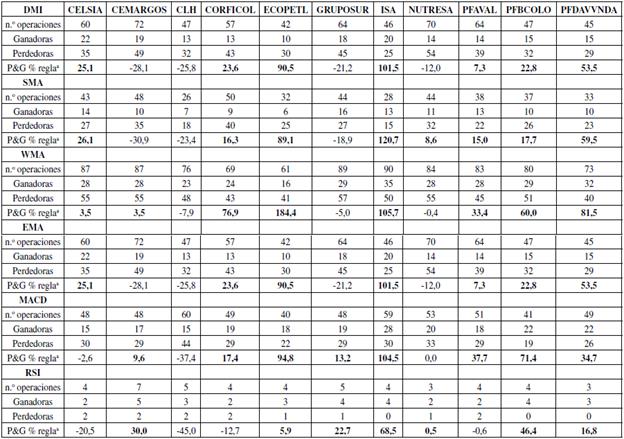

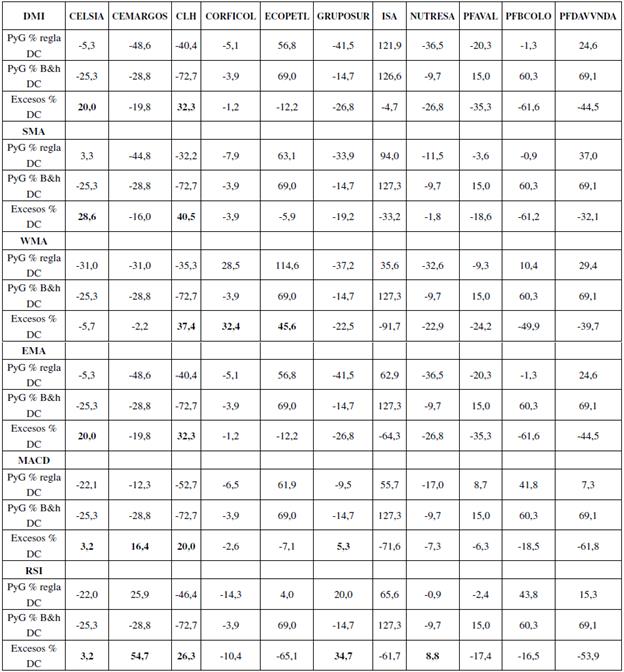

Los resultados obtenidos al realizar la aplicación del AT bajo los parámetros estándar a las 11 acciones, se muestran de manera consolidada en las Tablas 4 a la 6. La Tabla 4 presenta las estadísticas en relación con el total de los movimientos registrados y su clasificación en operaciones perdedoras y ganadoras a partir de la rentabilidad lograda en cada uno de los casos analizados (66 en total). Por su parte, en las Tablas 5 y 6 se comparan dichas rentabilidades frente a los resultados de la estrategia pasiva antes y después de los costos de transacción.

Tabla 4 Estadístico de las operaciones registradas por las reglas técnicas en los activos

a No se han descontado los costos de transacción a los resultados del PyG.

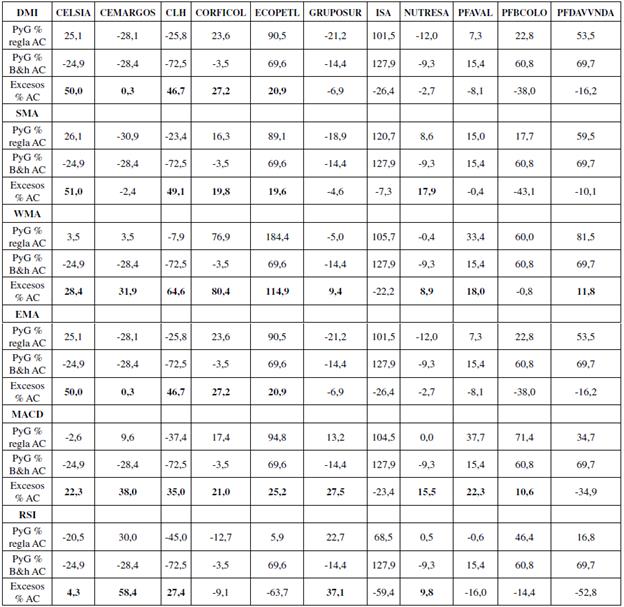

Tabla 5 Rendimientos regla técnica vs. estrategia buy and hold antes de los costos de transacción (AC)

Nota. Se resaltan con negrilla los momentos en que, una vez aplicada la regla técnica, se generaron mayores rendimientos en comparación con la estrategia buy & hold.

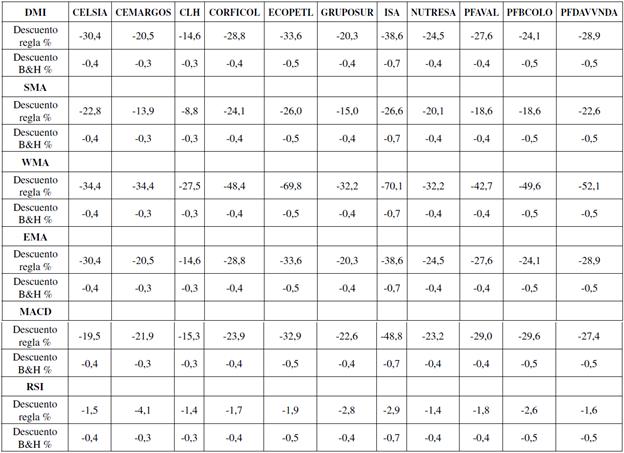

Tabla 6 Rendimientos regla vs. estrategia pasiva después de los costos de transacción (DC)

Nota. Se resaltan con negrilla los momentos en que, una vez aplicada la regla técnica, se generaron mayores rendimientos en comparación con la estrategia buy & hold.

El análisis individual de las reglas técnicas muestra preliminarmente una efectividad en la totalidad de estas para 4 acciones (CORFICOLCF, ÉXITO, GRUPOARG y PFBCOLOM); en dos para 2 de los activos (CORFICOL Y PFAVAL); una de las reglas generó pérdidas; en los 5 casos restantes, más de dos reglas mostraron no ser eficientes; como caso particular está CHL, donde ninguna de las herramientas aplicadas generó rentabilidades. Lo anterior refleja que las reglas mostraron rentabilidades en 45 (68,2 %) de las situaciones analizadas. Sin embargo, al contrastar dicho resultado con la estrategia pasiva, el escenario no presenta evidencia a favor del AT. Se encontró que las reglas lograron superar dicha estrategia en tan solo 38 casos (57,6 %), donde, principalmente en 2 acciones (CELSIA y CLH), los precios mostraron tendencia a la baja y generaron pérdidas (-24,9 % y -72,5 %) en la estrategia pasiva. Esto lleva a considerar que las reglas generan mejores resultados en periodos de baja, reducen o eliminan las pérdidas, similar a los resultados mostrados por Kaucic (2010).

Por otra parte, al incorporar en el análisis los costos de negociar en el mercado (Tabla 7), los casos en los cuales se presentaron rendimientos por la aplicación de las reglas técnicas disminuyeron, pues pasaron de 45 (68,2 %) antes de costos a 26 (39,4 %) una vez considerados los costos de transacción; de allí que el porcentaje de situaciones en las que las reglas exceden la estrategia pasiva disminuyó, ya que pasaron de 38 (57,6 %) a 18 (27,3 %).

Se puede observar el impacto generado sobre las rentabilidades al ser considerados los costos de operar, puesto que se evidencia una reducción en los rendimientos entre el 1,4 % y el 70,1 % al utilizar las reglas. La regla de menor disminución es el RSI, lo cual se debe al bajo número de operaciones que reporta dicho indicador. Por su parte, los mayores porcentajes de costos se registran en los indicadores que presentaron mayor cantidad de operaciones, como es el caso de los promedios móviles (Coe y Laosethakul, 2010). En consecuencia, la cantidad de operaciones realizadas impacta negativamente los rendimientos generados debido a los costos de transacción; por su parte, la estrategia pasiva presenta una disminución inferior al 1 % en la totalidad de los casos.

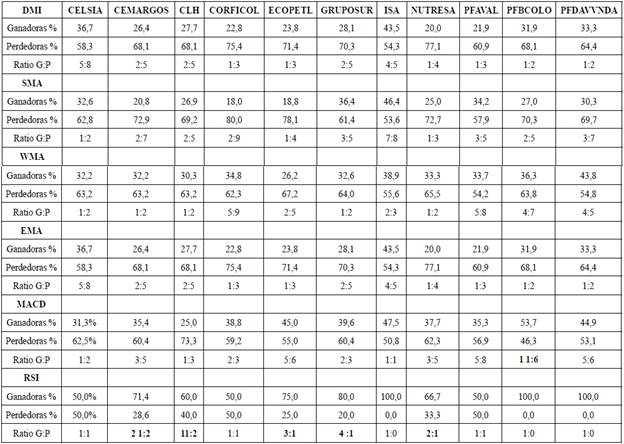

Otro factor determinante que se suma a dicha reducción corresponde al número de operaciones en que se negocia sin obtener un resultado positivo (falsas señales de las reglas), de manera que un alto número de operaciones fallidas concentra un significativo porcentaje de los costos de transacción, además de las pérdidas generadas por la operación, razón por la cual toma gran relevancia estadística la medición de la tasa de éxito o fracaso de la operación. La Tabla 8 contiene el indicador de éxito o fracaso de la operación y la ratio de relación entre estos; en dicha tabla se observa que, en el 81,8 % de las situaciones analizadas, las operaciones perdedoras superaron el número de transacciones exitosas, un alto porcentaje de fracaso al ser comparado con el 13,7 % de los casos en los que se registró mayor frecuencia de operaciones ganadoras frente a aquellas que no lo fueron, así que se presenta poca fiabilidad de los indicadores para el éxito de la operación.

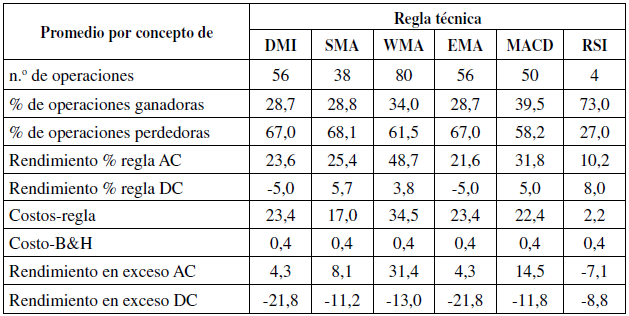

Cuando se revisan los resultados promedio de poner a prueba las herramientas de AT en el conjunto de los activos que se presentan en la Tabla 9, se observa que ninguna de las reglas pudo superar el promedio de la estrategia pasiva de inversión después de costos. Este análisis es importante si se toma en cuenta lo propuesto por Coe y Laosethakul (2010), al referir que la ganancia promedio de las estrategias de negociación puede llegar a considerarse como equivalente a tener un portafolio de inversión, en este caso, un portafolio de acciones del COLCAP.

En términos generales, sobre la aplicación individual de las reglas, estas no muestran ser favorables para llevar una estrategia activa de inversión en el mercado accionario colombiano. Este resultado es similar al presentado por Agudelo y Uribe (2009), además de ser concordante con lo propuesto originalmente por Fama y Blume (1966) en lo que respecta a la imposibilidad de anticiparse al comportamiento del mercado siguiendo las tendencias de precios históricos, ratificado por Fama (1970), quien se plantea la eficiencia de los mercados.

Estrategia de inversión

Algunos autores han argumentado que los indicadores técnicos deben utilizarse de manera combinada para tomar mejores decisiones (Murphy, 2000), ya que dicha combinación podría contrarrestar las señales falsas dadas por una sola regla (Lento, 2008) y podría llegar a reducir el riesgo para los inversores al utilizarse estrategias trading más complejas (Metghalchi y Garza-Gómez, 2013).

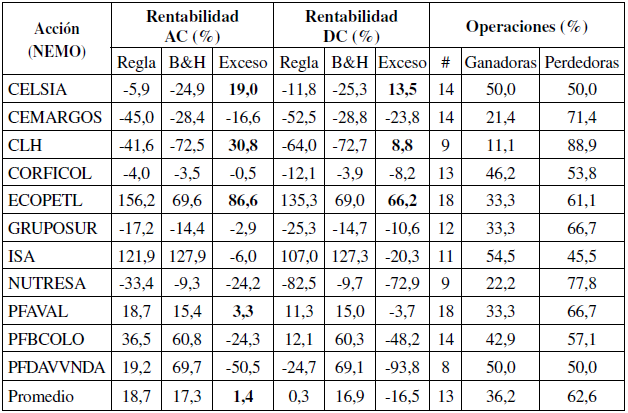

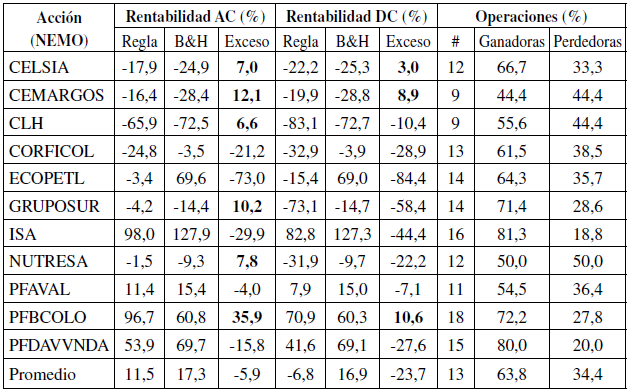

En consideración a lo anterior, este estudio pone a prueba el uso combinado de algunas herramientas técnicas y propone dos estrategias de inversión derivadas de los resultados individuales mostrados en la sección anterior, como son la rentabilidad, los rendimientos en exceso11 y la fiabilidad de las reglas en relación con el número de operaciones exitosas. De esta manera, la estrategia combinada considera hacer uso de indicadores como el DMI, el WMA y RSI, los dos primeros destacados por presentar el mejor desempeño en comparación con la estrategia pasiva en los criterios de rentabilidad y rendimientos en exceso; por su parte, el RSI es tomado en cuenta por mostrar mayor porcentaje de operaciones exitosas. En este sentido, las estrategias propuestas son a) DMI combinado con WMA y b) RSI combinado con WMA.

Tabla 8 Ratio de operaciones ganadoras/operaciones perdedoras

Nota. Se resaltan con negrilla los porcentajes en los que las operaciones perdedoras superaron las operaciones ganadoras.

Las Tablas 10 y 11 muestran las rentabilidades alcanzadas por las estrategias en el periodo de estudio previo y posteriormente al cálculo de los costos de transacción para cada activo. Asimismo, en ellas se registran el número de operaciones ejecutadas y los porcentajes de éxito y fracaso al operar en el mercado bajo las reglas de la estrategia.

Tabla 10 Rendimientos y operaciones, estrategia DMI con WMA

Nota. Se resaltan con negrilla los momentos en los que las reglas técnicas presentan rendimientos en exceso en comparación con la estrategia pasiva, antes y después de considerar los costos de transacción.

Tabla 11 Rendimientos y operaciones, estrategia RSI con WMA

Nota. Se resaltan con negrilla los momentos en los que las reglas técnicas presentan rendimientos en exceso en comparación con la estrategia pasiva, antes y después de considerar los costos de transacción.

La combinación de las reglas muestra rendimientos antes de costos de transacción para el DMI + WMA en 5 activos (ECOPETL, ISA, PFAVAL, PFBCOLO, PFDAVVNDA); en cambio, en el caso de RSI + WMA tan solo fue posible en 4 activos (ISA, PFAVAL, PFBCOLO, PFDAVVNDA). Los activos en los cuales las combinaciones propuestas no evidencian rentabilidades positivas se caracterizan por presentar pérdidas en la estrategia pasiva. Una vez descontados los costos de transacción, el RSI + WMA mantuvo dicho resultado, pero, en el caso de DMI + WMA, el número de activos que generaron rentabilidad se redujo a 4.

Al revisar los rendimientos en exceso de las estrategias propuestas, la combinación del DMI + WMA superó la estrategia pasiva antes y después de costos en 4 y 3 activos, respectivamente; en cambio, en el RSI + WMA esto fue posible en 6 activos, que se redujeron a 3 luego de descontado dicho rubro. Sin embargo, los excesos mostrados por CELSIA, CEMARGOS, CLH, GRUPOSUR y NUTRESA para las estrategias se traducen en una menor pérdida en comparación con la reportada por la estrategia buy and hold.

Igualmente, se observa un buen desempeño de la estrategia DMI + WMA para ECOPETL, con un rendimiento significativo del 156,2, contrario a lo mostrado por la estrategia RSI + WMA, donde la regla no demostró ser eiciente. Sin embargo, esta última presentó excesos para PFBCOLO, que se mantuvieron aun después de ser descontados los costos de transacción. Por su parte, la estrategia DMI + WMA evidenció rendimientos para el activo, los cuales no superaron el desempeño de la estrategia pasiva. Lo anterior pone en duda el desempeño de las estrategias al contradecirse los resultados para un mismo activo.

En el análisis de los resultados para el conjunto de las acciones se observa que, en promedio, una de las estrategias (DMI + WSA) presentó rendimientos antes y después de ser descontados los costos de transacción, sin embargo, estos no lograron mejorar los promedios iniciales cuando se aplicaron individualmente. De allí que los resultados no superaron el promedio de la estrategia pasiva y se presentaron excesos negativos antes y después de los costos de transacción del -5,9 % y -23,7 % para la combinación del RSI + WMA, y del -1,04 % y -23,7 % para la estrategia DMI + WMA. Lo anterior lleva a considerar que, al aplicarse las herramientas de AT mediante los dos modelos de combinación propuestos en este estudio para el conjunto de las acciones, no es posible obtener mejores resultados que los arrojados por la estrategia de comprar y mantener.

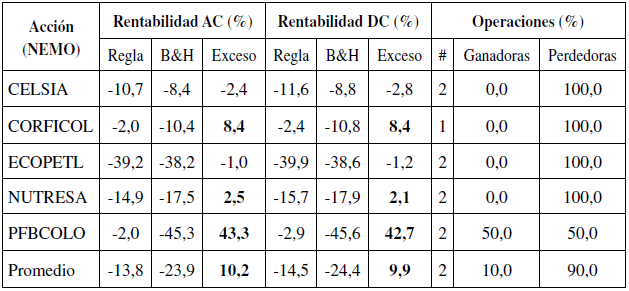

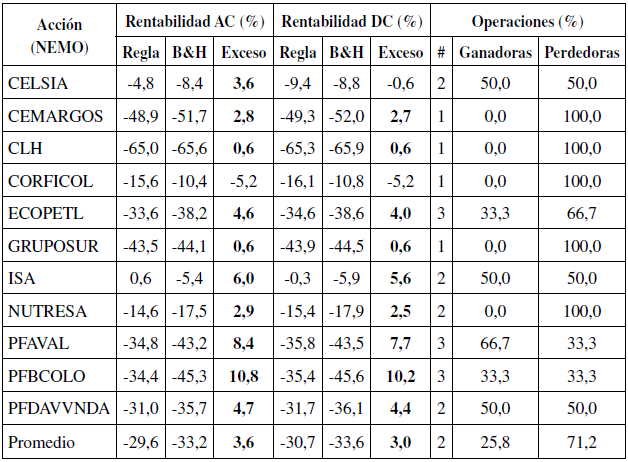

Finalmente, los modelos propuestos se evalúan para el periodo comprendido entre el 1 de enero de 2020 y el 30 de junio de 2020, posterior al inicialmente estudiado (Agudelo y Uribe, 2009), esto con el in de validar los resultados antes alcanzados, en especial, aquellos donde las rentabilidades en exceso lograron superar la estrategia pasiva (CELSIA, CEMARGOS, CLH, GRUPOSUR, NUTRESA, PFBCOLO y ECOPETROL). Las Tablas 12 y 13 muestran los resultados derivados de las estrategias antes y después de ser descontados los costos de transacción.

La estrategia DMI + SMA (20) para el periodo de validación no mostró señales de compra en 6 de los activos (CEMARGOS, CLH, GRUPOSUR, ISA, PFAVAL y PFDAVVNDA). Por otra parte, las reglas no mostraron rendimientos en los activos en los que se generaron operaciones (CELSIA, CORFICOL, ECOPETL, NUTRESA y PFBCOLO). Por otro lado, la estrategia del RSI + SMA generó rentabilidades tan solo para la acción de ISA en 0,6 %, situación que inicialmente pareciera ser desfavorable para las dos estrategias planteadas; no obstante, los resultados son significativos al compararse con las rentabilidades generadas en la estrategia pasiva, ya que esta última presentó pérdidas en la totalidad de los activos debido al comportamiento bajista de los precios de las acciones para ese periodo.

Tabla 12 Validación de la estrategia DMI combinado con WMA

Nota. Se resaltan con negrilla los momentos en los que las reglas técnicas presentan rendimientos en exceso en comparación con la estrategia pasiva, antes y después de considerar los costos de transacción.

Tabla 13 Validación de la estrategia RSI combinado con WMA

Nota. Se resaltan con negrilla los momentos en los que las reglas técnicas presentan rendimientos en exceso en comparación con la estrategia pasiva, antes y después de considerar los costos de transacción.

En lo que respecta a los rendimientos en exceso generados por las estrategias, la combinación DMI + WMA superó la estrategia pasiva antes y después de costos en 3 de los 5 activos transados; en cambio, para el RSI + WMA esto fue posible en 10 activos, que se redujeron a 9 luego de descontados los costos.

Por otra parte, el análisis de los resultados para el conjunto de las acciones presenta en promedio que las estrategias propuestas superaron el promedio de la estrategia pasiva y que se presentaron excesos antes y después de costos de transacción del 10,2 % y 9,9 % para la combinación DMI + SMA, y del 3,6 % y 3,0 % para RSI + SMA; sin embargo, dichas estrategias mostraron simplemente pérdidas inferiores a la pasiva (Agudelo y Uribe, 2009).

En términos generales, aunque se evidencian mejores resultados en cuanto a los excesos dados por las estrategias, estos llevan a considerar que los rendimientos en exceso presentados por estas se asocian más al comportamiento de los precios en los activos durante el periodo de análisis que al buen desempeño de las estrategias, esto debido a que dichos excesos, en su totalidad, corresponden a una menor pérdida, y no a rentabilidades positivas, más aún si se considera la baja iabilidad (porcentaje de éxito) presentada por las estrategias, la cual corresponde a tan solo el 10,0 % (DMI + SMA) y al 25,8 % (RSI + SMA) de las operaciones ejecutadas. A esto se suman los resultados de la estrategia en el periodo inicial de estudio, donde, recordemos, con esta no se lograron mejores resultados que los arrojados por la estrategia de comprar y mantener.

CONCLUSIONES

Los resultados derivados de la investigación indican que no es posible obtener en el mercado accionario colombiano mejores rentabilidades a partir de una estrategia activa de inversión, cuyas decisiones se apoyen en las señales de compra y venta dadas por las 6 herramientas de AT aquí evaluadas, con lo cual se apoya la HME en su forma débil, con fundamento en lo siguiente:

Los resultados correspondientes al uso individual de las reglas en las 11 acciones mostraron superar la estrategia pasiva de inversión en algunos casos; no obstante, dichos resultados no lograron mantenerse al ser descontados los costos de operar en el mercado. Se encontró que, en los casos en los cuales fue posible generar rendimientos en exceso (CELSIA, CEMAR-GOS, CLH, CORFICOL, GRUPOSUR y NUTRESA), los activos se caracterizaron por presentar descensos en la cotización de sus precios; dichos excesos corresponden más a una menor pérdida que a rendimientos positivos generados por las reglas.

El uso combinado de las reglas técnicas no mostró mejores resultados que los inicialmente alcanzados, ya que se evidenció un mejor desempeño en los promedios iniciales que en los dados por las estrategias. No obstante, la estrategia mantuvo los resultados dados para CELSIA y CLH, activos en los cuales fue posible superar la estrategia pasiva, aun cuando fueron descontados los costos de transacción. Se encontró que las estrategias propuestas funcionaron mejor para los mercados con tendencias bajistas y en aquellos con tendencias lateralizadas. Sin embargo, la poca iabilidad en cuanto al número de operaciones exitosas pone en duda su desempeño.

La validación de la estrategia se realizó en un periodo en el cual el mercado presentó un comportamiento bajista, en el que la estrategia pasiva generó pérdidas para la totalidad de los activos analizados, por lo que los excesos resultantes responden más a una menor pérdida frente a la estrategia pasiva que a una rentabilidad positiva derivada de la estrategia.

Una de las limitaciones presentadas en el estudio, es que no se consideraron tasas de mercado o tasas libres de riesgo para calcular en las rentabilidades de la estrategia activa de inversión durante los momentos en los que el inversionista no presenta posiciones abiertas por haber seguido la señal de venta dada por las reglas. Por esta razón, se sugiere que este elemento sea considerado en futuros estudios.

Las estrategias de inversión aquí propuestas podrían ser evaluadas en las diferentes tendencias (bajistas, laterales y alcistas) de manera independiente, lo cual contribuirá a apoyar o rechazar lo aquí presentando en cuanto al desempeño de las reglas para periodos bajistas de mercado.