Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkRevista de Ingeniería

versión impresa ISSN 0121-4993

rev.ing. n.21 Bogotá ene./jun. 2005

El costo de capital en proyectos de infraestructura civil básica (IB). Un ejemplo práctico: el WACC para una concesión aeroportuaria

The cost of capital in projects of basic civil infrastructure (IB). A practical example: the WACC for an airport concession

Julio Villarreal Navarro

Profesor Asociado, Departamento de Ingeniería Industrial, Universidad de los Andes

Recibido el 29 de marzo de 2005, aprobado el 18 de abril de 2005.

La evidencia tanto teórica como empírica consignada de manera sistemática por autores como Crampes & Estache (1998), Estache (2001), Guasch (2001), Boeuf (2003), así como estudios sectoriales realizados recientemente por el Banco Mundial (World Bank-2003) muestran que por su complejidad en ejecución, su nivel de riesgo y su alta inversión, los proyectos de Ingeniería en Infraestructura Básica (IB), tales como inversiones en Infraestructura Vial, Transporte Masivo, Energía, Agua, Aeropuertos, etc., suelen desarrollarse en el marco de una alianza adecuadamente estructurada entre el sector público y el sector privado. Esto es particularmente cierto en economías emergentes, como la colombiana, en las que los gobiernos sufren de un déficit presupuestal endémico y la eficiencia y capacidad de asumir riesgos por parte del Estado está severamente limitada por los niveles de "rent-seeking" y el marco legal de las responsabilidades y riesgos de los funcionarios "públicos".

Ahora bien, esta alianza entre el sector público y el sector privado puede tomar diferentes formas a las que genéricamente la "jerga" económica clasifica bajo la sigla de "PPP" (public-private-partnership). Sin embargo lo cierto es que la tendencia mundial actual va en la dirección de privatizar sectores "concesionar" en manos privadas la inversión y operación de IB1.

La idea básica de las concesiones es permitirle al sector público transferir los riesgos propios de los proyectos de IB (riesgo de inversión, riesgo de construcción, riesgo de operación, riesgo de financiación) a manos del privado, quien a cambio de asumir dichos riesgos es compensado económicamente a través de la remuneración contractualmente establecida que usualmente se extiende por un período típico de 20 a 30 años.

El Estado por lo tanto se "apalanca" en la lógica y los incentivos de los inversionistas privados que no son más que la lógica y el incentivo económico de "tomadores" de riesgos que buscan a cambio un retorno esperado que compense los riesgos asumidos. Lo anterior permite, por tanto, que el sector público se concentre en su real función de gobierno que debería ser la de promover, mediante una adecuada regulación, el desarrollo armónico de los sectores de IB sobre los que recae en gran medida, no sólo la competitividad internacional de un país, si no mas importante aún, la calidad de vida de sus habitantes.

Ahora bien, en esta sana división de funciones y riesgos entre el público y el privado, resulta obvio que una piedra central de cualquier estructuración en el marco de los PPP sea la respuesta a la pregunta: ¿cuál es la remuneración "justa" a que debería tener derecho el privado por los riesgos que asume? Esta pregunta puede igualmente plantearse desde la perspectiva del actor público: ¿cuál debería ser el precio a pagar por parte del Estado por transferir los riesgos propios de la inversiones de infraestructura a manos de un privado? O más directamente, ¿cuál es el precio de mercado del riesgo de un proyecto de IB?

En otras palabras, si entendemos las inversiones de infraestructura como proyectos de inversión que generan bienes transables por los cuales los ciudadanos deben pagar, ¿cómo se distribuye entre el público y el privado el excedente económico que generan los proyectos cuando los mismo se impulsan en algún esquema de los llamados PPP?

La respuesta a estas preguntas, que en el fondo son una sola, es el elemento central de lo que se denomina en finanzas el "pricing" de los PPP y es en términos económico-financieros el elemento nodular que debería regular una relación justa y equilibrada entre el actor público y su contraparte privada.2

Ahora bien, al menos en términos teóricos, la respuesta a estas preguntas es relativamente directa. Por un lado, debería ser claro que la remuneración a pagar es una función del riesgo transferido (asumido por el privado) y por otro lado, del costo de oportunidad que asumen los inversionistas privados al realizar la respectiva inversión.

En teoría financiera esta remuneración se conoce como la tasa de rentabilidad apropiada para un proyecto real bajo condiciones de incertidumbre (riesgo).

En términos teóricos la rentabilidad de un proyecto real3 es una tasa de interés que compensa al inversionista por: 1- el valor del dinero en el tiempo de los recursos invertidos en el proyecto, 2- el "riesgo" (incertidumbre) de los flujos que genere la respectiva inversión y 3- que adicionalmente le permite la creación de valor económico (EVA). De la anterior afirmación se desprende que para que un proyecto de inversión real sea atractivo para un inversionista, éste deberá generar como mínimo una rentabilidad igual al costo de oportunidad ajustado por riesgo. Este es el principio básico de toma de decisiones de inversión conocido en la teoría financiera como "decision making process for Investment Policy"4.

La teoría es absolutamente clara en que solamente se logra construir valor para los inversionistas si sus inversiones en proyectos reales generan una rentabilidad superior a su costo de oportunidad ajustado por riesgo. En otras palabras, la tasa mínima requerida por los inversionistas es su costo de capital ajustado por el riesgo de la inversión. Esta tasa mínima de rentabilidad se conoce también como la tasa de descuento apropiada para determinar el Valor Presente Neto (VPN) del proyecto y es el corazón de la regla básica de las decisiones de inversión conocida como "la regla del VPN". La regla simplemente formaliza lo ya referido, es decir: solamente se deberían emprender proyectos cuyo VPN sea positivo, esto es equivalente a afirmar que la rentabilidad del proyecto deberá ser mayor a la tasa de descuento apropiada.

Ahora bien, ¿cómo se mide esta rentabilidad mínima o costo de oportunidad ajustado por riesgo o lo que es igual la tasa de descuento apropiada ajustada por riesgo que debe ser utilizada para analizar una inversión/proyecto de IB?

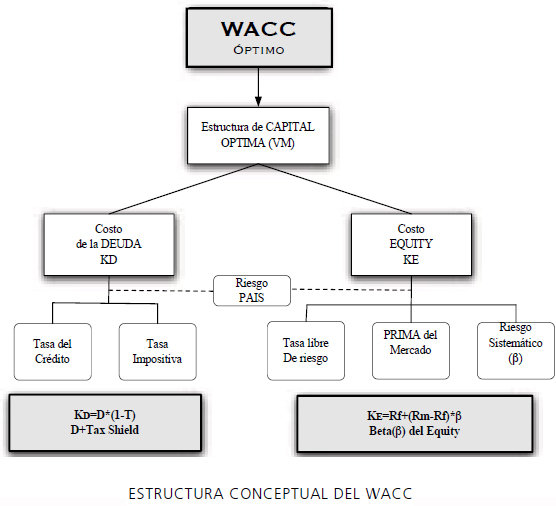

La manera técnicamente más correcta de determinar la tasa de descuento apropiada para tomar decisiones de inversión, corresponde a la propuesta conceptual del modelo del C.A.P.M.- Capital Asset Pricing Model (Sharpe W, 19645). Este modelo económico de equilibrio parcial, basado en el funcionamiento eficiente del mercado de capitales (MEH- Market Efficiency Hypothesis6) afirma que la tasa de descuento ajustada por riesgo apropiada para calcular el VPN del proyecto, es una función de 4 componentes: 1) el costo de la deuda después de impuestos (valor esperado del retorno de la deuda), 2) el costo del equity (retorno esperado de la inversión en equity), 3) la estructura de capital y 4) el riesgo sistemático tanto de la deuda como del equity. Este enfoque es conocido como WACC - Weighted Average Cost of Capital (M&M 1958).

Alternativamente, la tasa de descuento pertinente puede ser calculada directamente a partir del modelo del C.A.P.M.- Capital Asset Pricing Model. Esta aproximación es muy importante porque estima el costo de oportunidad (tasa de descuento ajustada por riesgo) con base en el riesgo sistemático del proyecto. Por supuesto, los dos enfoques anteriores (WACC y C.A.P.M. para los activos), son perfectamente consistentes y conducen al mismo resultado numérico, lo cual es útil porque muestra que la estructura de capital sólo es relevante en la medida en que la deuda, vía impuestos y costos de transacción, afecta el riesgo de los accionistas y su flujo de caja, pero no el riesgo del proyecto ni el flujo de caja operativo que generan los activos del proyecto (Modigliani-Miller, 1958).

Estos enfoques requieren la determinación técnica de precios y valores directamente observables en el mercado bajo los supuestos de equilibrio parcial del mercado de capitales (ahorro = inversión), así como el cumplimiento de las hipótesis sobre la eficiencia de los precios en el mercado de capitales (MEH- Market Efficiency Hypothesis). Esto necesariamente conduce a que para estimar la tasa de descuento en mercados emergentes imperfectos, como es el caso que nos ocupa, se recurra a referenciamientos internacionales que luego se ajustan incluyendo el riesgo país.

El WACC - Weighted Average Cost of Capital o Promedio Ponderado de Costo de Capital, es una aproximación al costo de oportunidad de los proveedores de recursos del proyecto y está definido de la siguiente manera:

donde

Kd = Costo de la deuda después de impuestos (conocida la tasa Impositiva T)

Ke = Costo del equity, el cual se aproxima utilizando el modelo del C.A.P.M.

D/D+E = Estructura de apalancamiento óptima, basada en el promedio de la industria.

Veamos pues un ejemplo práctico de cómo se puede utilizar la teoría financiera para estimar el Costo de Capital o Tasa de Remuneración adecuada en Colom- bia para un proyecto de IB como la concesión de un Aeropuerto.

Partiendo del esquema del WACC presentado en los párrafos anteriores comenzamos nuestro análisis y recolección de información focalizándonos en los pa- rámetros de mercado que se requieren para alimentar nuestro modelo conceptual del C.A.P.M. - Capital Asset Pricing Model, el enfoque que permite estimar el costo de oportunidad de los accionistas (tasa de descuento ajustada por riesgo) con base en el riesgo sistemático del equity.

El C.A.P.M. establece que:

donde:

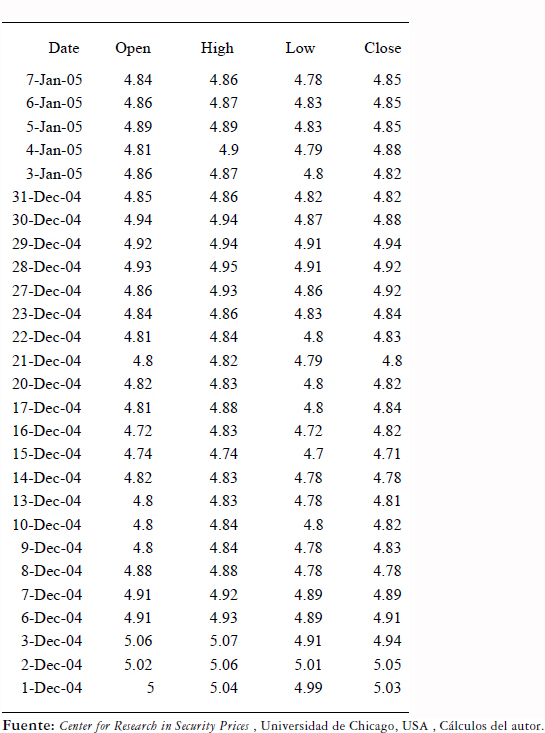

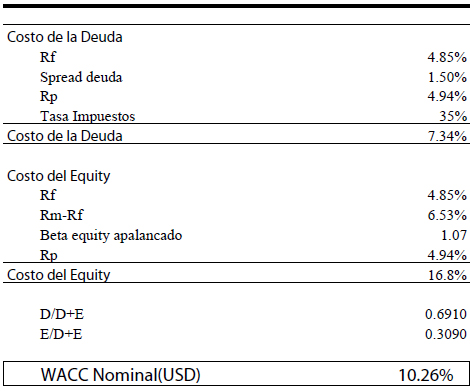

Rf = Tasa libre de riesgo, calculada como el yield al que cerraron los bonos de largo plazo del tesoro de los Estados Unidos, en Enero 7 de 2005. Ver Cuadro No. 1. Su valor es 4.85%.

Cuadro No. 1

RENDIMIENTO DE LOS BONOS A 30 AÑOS DEL TESORO DE LOS ESTADOS UNIDOS AL CIERRE DEL 7 ENERO-2005

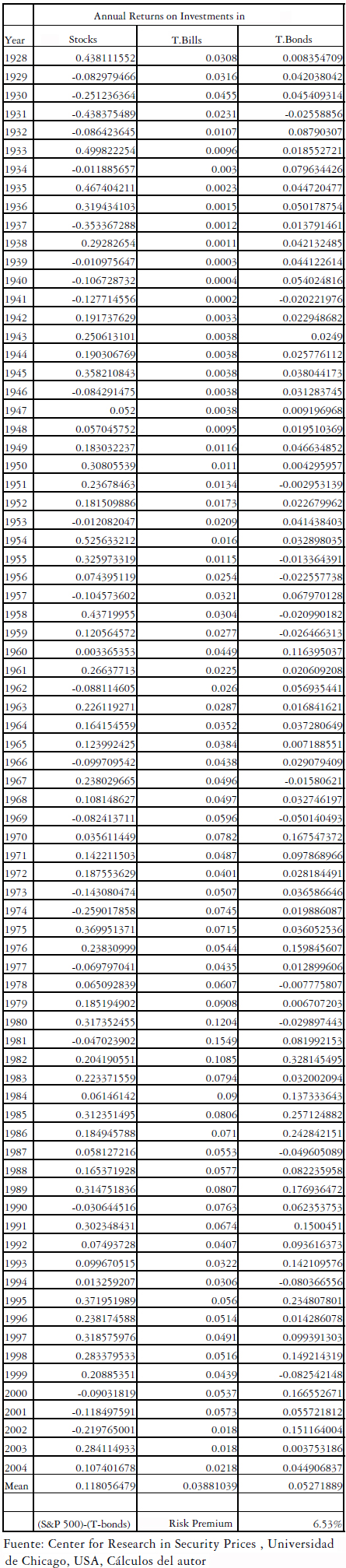

E[Rm]-Rf = Prima de riesgo del mercado. Común- mente se calcula con base en información empírica de largos períodos históricos, usualmente desde 1928. Específicamente se utiliza un promedio arit- mético del spread del rendimiento del S&P500 sobre la tasa libre de riesgo. A partir de la información del Center for Research in Security Prices de la Universidad de Chicago, acerca del rendimiento del índice y de los bonos de largo plazo del tesoro (T-bonds), se esti- mó esta prima por riesgo en 6.53% para el año 2004. Ver Cuadro No. 2

Cuadro No. 2

CALCULO DE LA PRIMA POR RIESGO DE MERCADOTasas de Retorno, 1929-1999

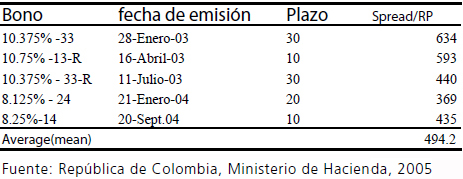

Rp = Riesgo País-Colombia. Para mercados emer- gentes, usualmente el Riesgo-país se calcula como la media aritmética del spread entre el rendimiento en dólares de los bonos de largo plazo del país en cuestión y el rendimiento de los bonos del tesoro norteamericano. Para el cálculo de este parámetro se utilizó el spread de los bonos en dólares a LARGO PLAZO (10-20-30 años) emitidos por Colombia en el último año. Con estas consideraciones, se estable- ció que el riesgo país es de 494.2 bp. o aproximada- mente 4.94%. Ver Cuadro No. 3

Cuadro No. 3

BONOS DE DEUDA EXTERNA COLOMBIANA EMITIDOS ALREDEDOR DE LA FECHA DE LA OFERTA

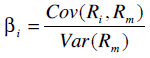

βe = Beta del equity, conocido genéricamente como Beta de los accionistas o Beta apalancado. Corresponde al riesgo sistemático que enfrentan los accionistas del proyecto. Se calcula como la covarianza entre los retornos de la acción y los retornos del portafolio de mercado, dividida por la varianza de los retornos del portafolio de mercado:

En otras palabras, es una medida relativa a la sensibilidad de los retornos de las acciones frente a las variables del mercado. Por definición el Beta del portafolio de mercado es igual a 1, lo que significa que si el Beta de un security, en nuestro caso, del equity, es superior a 1, éste es más riesgoso que el portafolio de mercado, y consecuentemente, los inversionistas requerirán un retorno esperado superior al retorno esperado del mercado como compensación al mayor riesgo asumido.

Para el cálculo de este Beta se tomaron como referentes el promedio de 32 compañías en el índice "Airlines and Airport Development and Maint", que muestra el riesgo sistemático y la estructura de capital de compañías cuyos ingresos son función del tráfico de pasajeros aéreos y que operan en mercados emergentes. La fuente de información es A. Damoradan, en su página de NYU, ver cuadro No. 4. Estas cifras se encuentran calculadas para 2004 y representa la información pública disponible más actualizada. La metodología seguida permite estimar el Beta apalancado de proyectos cuyos ingresos son función de los pasajeros aéreos en 1.07. Igualmente se obtiene una estructura de capital Deuda/Equity (D/E) de 2.23 lo que es equivalente a un nivel de Deuda del 30.9% y de Equity del 69.1%.

Cuadro No. 4

CALCULO DEL BETA DEL PROYECTO DE CONCESIÓN AEROPORTUARIA

Los Betas de estas empresas se utilizan solamente como parámetro de referencia para aproximar el Beta del negocio de las concesiones y por esta razón la estructura de capital promedio de las mismas se considera igualmente un estimador de mercado de lo que conceptualmente se conoce como estructura ÓPTIMA de capital para el sector9.

Spread de la deuda = Cota máxima de intermediación bancaria que refleja el spread óptimo de bonos AAA sobre la tasa libre de riesgo. Su valor es 1.5%. Fuente A. Damoradan, en su página de NYU.

Utilizando las cifras anteriores se obtiene un WACC para un proyecto de concesión AEROPORTUARIA de aproximadamente el 10.26 % en USD. Ver Cuadro No. 5

Cuadro No. 5

TASA DE DESCUENTO PARA UN PROYECTO DE CONCESION AEROPORTUARIA

En otras palabras la tasa mínima de rentabilidad requerida calculada a enero de 2005 para el negocio de la concesión AEROPORTUARIA expresada en dólares es del 10.3%. Teniendo en cuenta que la devaluación esperada a largo plazo (Información suministrada por Departamento Nacional de Planeación), es 6.9%, la tasa mínima de rentabilidad en pesos es equivalente a 17.87%.

Nótese que esta es la tasa MÍNIMA o la tasa de corte a partir de la cual el proyecto resultaría atractivo; esta tasa representa un VPN igual a cero (VPN concesión = 0). Como el objetivo corporativo es la construcción de valor, necesariamente la tasa de rendimiento del proyecto de la concesión DEBERÍA ser SUPERIOR al 10.3%.

De acuerdo a experiencias previas de concesiones en infraestructura, en Colombia se manejan "spreads" por encima de la tasa mínima en el rango de 400 a 800 bp10.

Se puede entonces afirmar que la tasa de rendimiento razonable para un negocio de concesión AEROPORTUARIA se ubica en el rango de 14.3%- 18.3% en USD, que es equivalente al rango de 22.2% - 26.5% en pesos.

Lo anterior simplemente significa que un inversionista racional privado no participará en un proceso de puja por una concesión aeroportuaria en la que asume todos los riesgos (inversión, construcción, operación y financiación) si su expectativa de rentabilidad no es al menos del orden de 18.3% en USD.

En otras palabras, este es el precio de mercado en equilibrio, o tasa de rentabilidad esperada de equilibrio, bajo condiciones normales11 de operación para un proyecto de concesión aeroportuaria en Colombia.

NOTAS AL PIE

1. Ver: Private Participation in Infrastructure: Trends in Developing Countries in 1990-2201 .Washington: The World Bank, 2003.

2. Ver, Strong, Guasch,Benavides, Managing Risk of Infrastructure Investment in Latin America. Washington, Inter-American Development Bank, 2003.

3. Hablamos de un proyecto o inversión "real" como aquel en el que se están haciendo inversiones en activos productivos, por oposición a los proyectos o inversiones en el "mercado de capitales" donde se hacen inversiones en activos de capital (acciones, bonos, titulos crediticios, etc).

4. Ver, Gordon & Shapiro, Capital Equipment Analysis: The requiered rate of profit. MIT, 1955. Modigliani, Miller. "The Cost of Capital, Corporation Finance and the Theory of Investment". American Economic Review ,1963.

5. Para un detalle de la formulación completa del modelo C.A.P.M ver el paper original de Sharpe, William, "Capital Asset Prices: A Theory of Market Equilibrium Under Conditions of Risk". Journal Of Finance, Vol 19 ,1964

6. El elemento central del funcionamiento de los precios en mercados eficientes es el reconocimiento de que éstos siguen un movimiento BROWNIANO que en su forma DISCRETA es conocido como "random walk"; para un detalle formal de la teoría sobre el comportamiento de los precios en mercados eficientes ver: Fama, E.F. "The adjustment of stock prices to new information", International Economic Review, 1969.

7. Esta versión de la fórmula tradicional del CAPM es ligeramente diferente a la ecuación estandar pues corresponde a la adaptación del modelo a mercados emergentes en los que es necesario hacer un ajuste al riesgo país que por supuesto no está considerado en el modelo básico de Sharpe. Por supuesto esto supone que el riesgo país es un componente adicional NO DIVERSIFICABlE y que afecta tanto el costo de la deuda como del equity. Para una mejor comprensión de este efo- que ver: Bruner, R. Inveting in emerging markets, The research Foundation of AIMR, Darden, University of Virginia, 2003

8. Nótese que esta expresión matemática no es más que el coeficiente de regresión(β) de un modelo de regresión simple, donde la variable independiente es el retorno del mercado (R m) la variable dependiente es el retorno del activo "i" (Ri). Formalmente tendríamos  .

.

9. Es legítima la preocupación de si una canasta de empresas en mercados emergentes conformada mayoritariamente por aerolineas es una "buena" canasta para derivar de ella el riesgo sistemático (beta) de una concesión aeroportuaria; el autor considera que la respuesta es si toda vez que si bien se trata de negocios diferentes, esto no es así desde el punto de vista del perfil de riesgo. En ambos casos, aeropuertos y lineas aéreas, las variables claves en el análisis del riesgo sistemático no diversificable (volatilidad) de los flujos del proyecto respecto al mercado son: 1) la evolución del tráfico de pasajeros tanto nacionales como internacionales, 2) los volúmenes de carga. Estas variables recogen de manera plena y mayoritaria el riesgo de mercado y su impacto sobre dichos negocios.

10. Este Spread representa la diferencia entre la TIR esperada y el WACC estimado de una canasta de concesiones de segunda y tercera generación en los sectores de infraestructura en Colombia realizada por el autor con base en la información pública disponible en INCO.

11. La expresión "condiciones normales de operación" significa que la medición del riesgo sistemático (β) que se realiza con base en el modelo estadístico de regresión, usa datos históricos, por lo tanto, eventos impredecibles, denominados eventos de cola, que pudieran suceder en el futuro y afectar o modificar significativamente la volatilidad y nivel de los flujos del proyecto, no son incorporables vía esta metodología.

BIBLIOGRAFÍA

[1] Alexander I, Timothy I. Price cap, Rate of Return Regulation, and the Cost of Capital. World Bank, 1996. [ Links ]

[2] Bodie, Kane, Marcus. Investment. McGraw Hill, 2004. [ Links ]

[3] Boeuf, P. Public-Private-Parnerships for Transport Infrastructure Projects. European Invetment Bank, 2003. [ Links ]

[4] Brealey, Myers. Principles of corporate Finance. McGraw Hill, 2004. [ Links ]

[5] Bruner, F; Conray, R; Wei, L,O'Halloran y E, Palacios. Investing in Emerging Markets. The Research Foundation Of AIMR, Darden, University of Virginia, 2003. [ Links ]

[6] Burns, P y Estache A. Infrastructure Concessions, Information Flows, and Regulatory Risk. World Bank, 1999. [ Links ]

[7] CAA. Cost of Capital. UK,2001. [ Links ]

[8] CAA. Economic regulation and the Cost of Capital. UK,2001. [ Links ]

[9] COMPES 3107. Política del manejo del riesgo del Estado para procesos de participación privada en infraestructura. Ministerio de Hacienda y Crédito Publico. Colombia, 2001. [ Links ]

[10] Crampes C, Estache A, Regulatory Tradeoffs in the Design of Concessions Contracts, Utility Policy, 1998. [ Links ]

[11] Cruz, J; Villarreal, J; Rosillo, J. Finanzas Corporativas. Editorial Thomsom, 2003. [ Links ]

[12] Dias, A y Photios, G. Optimal Capital Structure for Privately-Financed Infrastructure Projects. University of Michigan, 1995. [ Links ]

[13] Estache, A. Privatization and Regulation of Transport Infrastructure in the 1990's. The World Bank, 2001. [ Links ]

[14] Fama, E.F. The Adjustment of Stocks Prices to New Information. International Economic Review, 1969. [ Links ]

[15] Gordon, M y Shapiro, E. "Capital Equipment Analysis: The Required Rate of Profit". American Economic Review, 1963 [ Links ]

[16] Gray, P. Colombia's Gradualist Approach to Private Participation in Infrastructure. World Bank, 1997 [ Links ]

[17] Guasch, J. A Decade of Concession Contracts in Infrastructure: Lessons From the Experience. World Bank, 2001 [ Links ]

[18] Modigliani, F y Miller, M.H. "The Cost of Capital, Corporation Finance and the Theory of Investments". American Economic Review, 1958. [ Links ]

[19] Sharpe, W. "Capital Asset Prices: A theory of Market Equilibrium Under Conditions of Risk". Journal of Finance, 1964. [ Links ]

[20] Strong, J; Guasch, J y Benavides, J. Managing Risks of Infrastructure Investment in Latin America: Lessons, Issues and Prescriptions. InterAmerican Development Bank, 2004. [ Links ]

[21] Villarreal, J. Notas para ajustar el riesgo sistemático por el apalancamiento financiero. Uniandes, 2004. [ Links ]

[22] World Bank. Private Participation in Infrastructure: Trends in Developing Countries in 1991-2001, 2003. [ Links ]