Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista de Ingeniería

Print version ISSN 0121-4993

rev.ing. no.32 Bogotá July/Dec. 2010

Financiamiento de infraestructura de transporte*

Financing Transportation Projects

Javier Serrano Rodríguez

M.Sc. en Administración de Sistemas e Investigación Operacional. Profesor titular, Decano, Facultad de Administración, Universidad de los Andes. Bogotá D.C. Colombia jsr@adm.uniandes.edu.co

* Esta presentación y el documento que surge de la misma, tienen su origen en el trabajo realizado por Javier Serrano Rodríguez, para el Banco Interamericano de Desarrollo BID, el Departamento Nacional de Planeación DNP y el Ministerio de Transporte, con recursos del BID, titulado Financiamiento del Sector Transporte dentro del PMT, correspondiente al Programa BID COL 1090, Apoyo al Plan Nacional de Logística [1]

Recibido 4 de noviembre de 2010, aprobado 3 de diciembre de 2010.

RESUMEN

En este artículo se analizan las alternativas existentes Para financiar proyectos de infraestructura en transporte con énfasis en los recursos administrados por los Inversionistas Institucionales, principalmente fondos de pensiones obligatorios y compañías de seguros de vida a través de las reservas técnicas. La situación era de suficiencia antes del desastre invernal lo cual cambio significativamente y ha llevado al gobierno a identificar nuevas fuentes de financiamiento. Aunque las inversiones en proyectos de transporte se continuarán pagando con recursos de presupuesto principalmente a través de vigencias futuras, los esquemas de Asociación Público Privada (APP) permitirán vincular inversionistas a la ejecución y financiamiento de nuevos proyectos.

PALABRAS CLAVES

Asociación Público Privada, financiamiento, infraestructura de transporte, Inversionistas Institucionales, vigencias futuras.

ABSTRACT

In this article we analyze the existing alternatives for Financing transport infrastructure projects with special emphasis on funds managed by Institutional Investors, mainly from public pension plans and life-insurance companies through technical reserves. Before the recent heavy rainfalls, there were sufficient funds to finance the infrastructure projects, but the damage caused has led the government to look for new sources of funding. Although transport projects will continue to be funded Using the national budget financing will be undertaken Through securitization of fiscal flows and public private Partnerships (PPP) schemes will link investors to the funding and execution of new projects.

KEY WORDS

Financing, Institutional Investors, Public Private Association, securitization of fiscal flows, transport infrastructure.

INTRODUCCIÓN

En los últimos años se realizaron inversiones cuantiosas en Colombia para salir del atraso que el país tiene en infraestructura de transporte; actualmente, se adelantan importantes proyectos y se ha comprometido un monto total de recursos correspondientes a vigencias futuras por un valor de 30,4 billones de pesos constantes del año 2010, para la ejecución de un conjunto de proyectos que permitirían un salto cualitativo y cuantitativo en la disponibilidad de infraestructura. En un escenario de estrechez fiscal para los próximos años, se requiere atraer inversionistas del sector privado para financiar en el corto y mediano plazo la ejecución de nuevos proyectos de infraestructura, independientemente de que el Estado termine pagando la ejecución de estos proyectos con recursos provenientes de vigencias futuras.

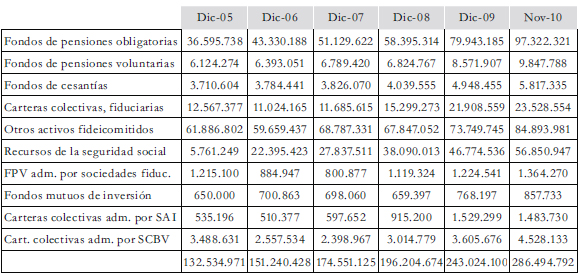

A manera de ejemplo, los inversionistas institucionales administran recursos que a noviembre del año 2010 ascendían a 286,5 billones de pesos, que podrían aplicarse parcialmente al financiamiento de proyectos de transporte, siempre y cuando se den condiciones de rentabilidad y riesgo concordantes con los objetivos que buscan estos inversionistas institucionales. Un trabajo realizado recientemente por el autor para el BID [1] mostraba la suficiencia de recursos para financiar una oferta identificada de proyectos de transporte dentro del mismo programa [2], aplicando un porcentaje relativamente bajo del crecimiento marginal de algunos inversionistas institucionales, principalmente fondos de pensiones obligatorias. Así mismo, como propuesta por parte del nuevo gobierno se llegaron a identificar otras posibles fuentes de financiamiento incluidas las regalías que reciben los entes territoriales, como contraprestación por la extracción de recursos naturales no renovables. Sin duda, el desastre invernal del último trimestre del año 2010, ha cambiado el panorama que se tenía sobre una suficiencia de recursos si se canalizaban parcialmente recursos que administran los inversionistas institucionales (por ejemplo, los fondos de pensiones) y/o se modificaba el destino de las regalías hacia el financiamiento de nuevos proyectos de infraestructura de transporte. En el momento, no se tiene una cifra confiable sobre los recursos que va a demandar la reconstrucción de la infraestructura de transporte destruida por el invierno y para ello, el Gobierno del Presidente Juan Manuel Santos ha contemplado nuevas fuentes de financiamiento, tales como el impuesto al patrimonio y la venta de un porcentaje de la inversión que la Nación tiene en Ecopetrol.

La presentación del trabajo original realizada en el Foro "Requisitos para realizar grandes proyectos de infraestructura en Colombia" -organizado por la Facultad de Ingeniería de la Universidad de los Andes y que se llevó a cabo el 4 de noviembre de 2010, antes de que se materializara la destrucción de parte de la infraestructura de transporte por el invierno de finales del año 2010- requiere de una revisión de las cifras sobre necesidades de financiamiento, suficiencia de las fuentes actuales, identificación de nuevas fuentes de financiamiento, una vez se tenga un mejor estimativo de los requerimientos reales de recursos de financiamiento que va a demandar la reconstrucción de la red vial nacional y de la red fluvial, especialmente el Canal del Dique.

ESTRUCTURAS BÁSICAS

Se pueden identificar tres estructuras básicas para la ejecución de un proyecto de infraestructura: proyecto de obra pública, concesión y Alianza Público Privada (APP)1. En un proyecto de obra pública el Estado adjudica el proyecto y lo va pagando en la medida que el proyecto se va ejecutando, usualmente a través de la figura del anticipo; en una concesión, la fuente de pago principal proviene de los usuarios del proyecto. En una Asociación Público Privada (APP), la obra se paga a través de pagos diferidos provenientes principalmente del presupuesto nacional, utilizando la figura de las vigencias futuras.

Una Asociación Público Privada "es una tipología general de relación público privada materializada en un contrato entre una organización pública y una compañía privada para la provisión de bienes públicos y de sus servicios relacionados en un contexto de largo plazo, financiados indistintamente a través de pagos diferidos en el tiempo por parte del Estado, de los usuarios o una combinación de ambas fuentes (.) Dicha relación se traduce en retención y transferencia de riesgos, en derechos y obligaciones para las partes, en mecanismos de pago relacionados con la disponibilidad y el nivel del servicio de la infraestructura y/o servicio, incentivos y deducciones, y en general, en el establecimiento de una regulación integral de los estándares de calidad de los servicios contratados e indicadores claves de cumplimiento" [3].

En un proyecto ejecutado bajo la modalidad de Alianza Público Privada se busca el logro de dos objetivos principales:

La experiencia del esquema de APP en el mundo muestra resultados muy positivos; un informe reciente del European Investment Bank (EIB), de julio de 2010, contabilizaba la ejecución de 1340 proyectos de infraestructura a través del esquema APP, durante el período comprendido entre los años 1990 y 2009, por un monto de 253.745 millones de euros.

ACTORES QUE INTERVIENEN EN LA CONSTRUCCIÓN DE UN PROYECTO DE INFRAESTRUCTURA DE TRANSPORTE Y ALTERNATIVAS DE FINANCIAMIENTO DISPONIBLES

En la mayoría de los casos, el Estado colombiano va a pagar la ejecución de la obra con vigencias futuras; sin embargo, va a requerir financiamiento para la ejecución de la obra por parte del sector privado.

Los actores que intervienen en la construcción de un proyecto de infraestructura de transporte y las alternativas de financiamiento disponibles son:

DESARROLLOS RECIENTES EN EL MERCADO DE CAPITALES EN COLOMBIA

En relación con el financiamiento de proyectos de infraestructura en transporte se destacan:

Desarrollo del sistema de multifondos, en relación con el régimen de pensiones obligatorias, lo cual va a permitir que un porcentaje importante de usuarios tomen una posición en un fondo con una mayor tolerancia al riesgo, derivado del plazo que están contemplando.

Tabla 1. Activos administrados por los inversionistas institucionales. Fuente: Superintendencia Financiera, Comunicados de Prensa

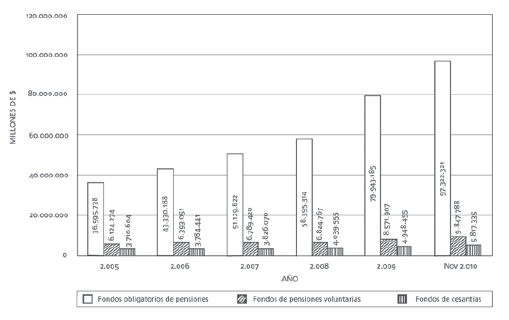

Figura 1. Fondo de pensiones y cesantías- Evolución. Fuente: Superfinanciera y Calculos Consultor.

SITUACIÓN ACTUAL DEL FINANCIAMIENTO DE PROYECTOS DE TRANSPORTE

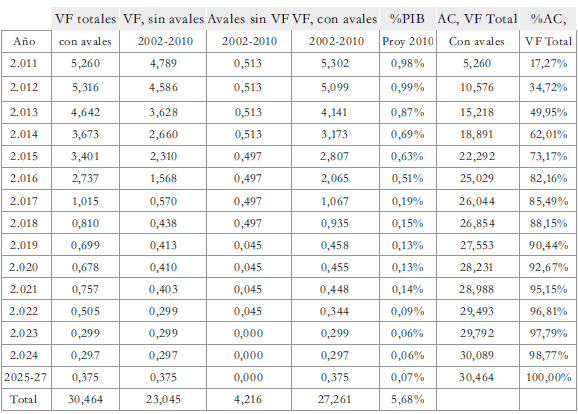

La principal fuente de pago de proyectos de infraestructura para transporte en Colombia son las vigencias futuras. Al finalizar el segundo período del Presidente Álvaro Uribe, 7 de agosto del año 2010, existían compromisos de vigencias futuras para la ejecución de proyectos de transporte por un valor total de 30,4 billones de pesos constantes del año 2010, correspondiente al período comprendido entre los años 2011 y 2027, con la distribución que se muestra en la Tabla 2; durante el período correspondiente a los años 2002 a 2010, se comprometieron vigencias futuras por valor de 27,2 billones de pesos del año 2010, que equivalen a un 89,5% de las vigencias futuras comprometidas al 30 de septiembre del año 2010.

Tabla 2. Vigencias futuras comprometidas, billones de pesos constantes 2010. Fuentes: Ministerio de Hacienda, DNP, Banco de la República

Lo anterior muestra un compromiso importante de recursos para el sector de transporte, por parte del Gobierno anterior, que puede generar un cuestionamiento por el compromiso de recursos presupuestales futuros tan cuantiosos en un escenario de estrechez crediticia; la realidad colombiana es ésa y la fuente de pago principal de proyectos de infraestructura de transporte es y continuará siendo el uso de vigencias futuras, en la medida de que los proyectos que se están ejecutando y los que se harán en el futuro no serían viables únicamente con los ingresos provenientes del recaudo de peajes.

En términos puramente financieros, la utilización de una Asociación Público Privada para la ejecución de un proyecto de transporte permite posponer la utilización de recursos públicos, tal y como se muestra en la Figura 2: un grupo de inversionistas privados financia la ejecución de la obra y el Estado paga posteriormente a los privados, utilizando vigencias futuras, en forma tal que el valor presente de lo pagos más el valor presente de los ingresos recaudados por peajes le permita a los privados la obtención de la tasa de retorno establecida.

Figura 2. Inversión como proyecto público vs. pago como APP. Fuentes: Ministerio de Hacienda, DNP, Banco de la República

CONCLUSIONES

Las conclusiones principales son las siguientes:

NOTAS AL PIE

1. Public Private Partnerships (PPP, por sus siglas en inglés).

2. El lector que quiera profundizar más en el esquema de Asociaciones Público Privadas (APPs), lo puede hacer a través de la literatura especializada en el tema; específicamente, puede consultar el Borrador del Manual de procesos y Procedimientos para la ejecución de Proyectos de Asociación Público Privada, del Ministerio de Hacienda y Crédito Público y de la Dirección Nacional de Planeación [4]; y el borrador de la Nota Técnica, Comparador Público Privado para la Selección de Proyectos APP, del Ministerio de Hacienda y Crédito Público y de la Dirección Nacional de Planeación [5].

3. El constructor de obras públicas en el sector transporte se financió tradicionalmente con el anticipo; por ello su financiamiento era por lo general de corto plazo. Algunos se han convertido en inversionistas de largo plazo y, como tal, buscan financiamiento de largo plazo.

4. A 18 de enero del año 2011, el número de acciones de Ecopetrol en circulación era de 40.472.512.588; el precio de la acción ese día fluctuaba alrededor de los $4.040 por acción. En estas condiciones un 4% del patrimonio tiene un valor de 6.54 billones de pesos; un 5% de participación tienen un valor de 8,17 billones de pesos.

5. Con frecuencia surge la pregunta de si es más barato para el Estado financiar un proyecto de obra pública con recursos propios, conseguidos a través de la emisión de TES o con recursos de terceros; la pregunta no se puede responder sin tener en cuenta el escenario fiscal predominante.

REFERENCIAS BIBLIOGRÁFICAS

[1] J. Serrano Rodríguez. Financiamiento del Sector Transporte dentro del PMT, Programa BID COL 1090, Apoyo al Plan Nacional de Logística. Banco Interamericano de Desarrollo BID, Departamento Nacional de Planeación DNP, el Ministerio de Transporte, 2010. [ Links ]

[2] P. Roda. Plan de Inversiones de transporte. Informe. BID COL 1090, Agosto de 2010. [ Links ]

[3] "Documento CONPES 3615. Asociación Público Privada (APP)". Septiembre de 2009. [ Links ]

[4] Borrador del Manual de procesos y Procedimientos para la ejecución de Proyectos de Asociación Público Privada. Ministerio de Hacienda y Crédito Público, y Dirección Nacional de Planeación, 2009. [ Links ]

[5] Comparador Público Privado para la Selección de Proyectos APP, Nota Técnica, Ministerio de Hacienda y Crédito Público y Dirección Nacional de Planeación, 2009. [ Links ]

[6] Metodología y estimación del costo promedio ponderado de capital para proyectos de infraestructura vial. Ministerio de Hacienda y Crédito Público. [ Links ]

[7] "Artículo 89, Leasing en proyectos de infraestructura. Ley 223 de Diciembre de 1995". [ Links ]

[8] P. Roda Fornaguera. Plan de Inversiones de Transporte, Segundo informe. Agosto 16 de 2010. [ Links ]