Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista de Ingeniería

Print version ISSN 0121-4993

rev.ing. no.spe34 Bogotá Oct. 2011

Clusters minero energéticos en Colombia: Desarrollo, hallazgos y propuestas*

Mining and Energy Clusters in Colombia: Development, Findings and Proposals

Ángela Cadena (1)*, William Pinzón (2)*

(1) PhD. Profesora asociada, Departamento de Ingeniería Eléctrica y Electrónica. acadena@uniandes.edu.co

(2) Asistente de investigación, Centro de Investigación - CÍFÍ. wj.pinzon270@uniandes.edu.co

*Facultad de Ingeniería. Universidad de los Andes, Bogotá, D.C.,

Recibido 26 de julio de 2011, modificado 25 de octubre de 2011, aprobado 26 de octubre de 2011.

Resumen

En este artículo se presenta un resumen del Proyecto DNPUniversidad de los Andes sobre "Clustersâ en la industria minero energética, que la Universidad de los Andes realizó para el Departamento Nacional de Planeación. Para comenzar, se hace una síntesis de la metodología empleada, que combinó análisis de tipo macro con análisis de detalle. Más adelante se exponen los hallazgos en cuanto a la caracterización y localización de las industrias minero energéticas y aquellas relacionadas. Se presentan las cuatro propuestas que se plantearon para aprovechar el crecimiento de esta industria mediante la generación de valor. La primera propuesta está relacionada con la estructuración de la función de comercialización para lograr mejoras en la productividad de la pequeña y mediana minería del carbón, la segunda con la creación de un programa nacional de desarrollo de proveedores de bienes y servicios para la industria petrolera y de gran minería. Las dos últimas propuestas se enfocan en el desarrollo de conglomerados de negocios, la primera de la petroquímica y los plásticos en la región de Bolívar - Atlántico y la otra de los nuevos materiales plásticos en Bogotá, con un papel protagónico de la academia. Es importante anotar el análisis y propuestas detalladas pueden encontrarse en los informes del proyecto.

Palabras claves

Plan de Desarrollo Nacional, minería, energía, hidrocarburos, innovación.

Abstract

This paper presents a summary of the Project on Clusters in the Mining and Energy Índustry that the Universidad de los Andes developed for the National Planning Department. The document starts with a description of the methodology that combines macro analysis with detailed analysis. Next, we present the main findings regarding the characterization and location of the mining and energy industries, as well as of the related industries. We end with a detailed presentation of the four cluster proposals designed to create value. The first proposal relates to the structuring of the marketing function to achieve improvements in the productivity of small and medium coal mining. The second one refers to the creation of a National Program to develop Goods and Services Suppliers for the oil and large coal mining industries. The last two proposals focus on the development of business clusters, the first one for petrochemicals and plastics in the Bolivar-Atlántico region and the other one for new plastic materials in Bogotá, with a leading role of the academia. The whole analysis and the detailed proposals can be found in the project reports.

Key words

National Development Plan, mining, energy, hydrocarbons, innovation.

Introducción

Entre julio de 2010 y junio de 2011, la Universidad de los Andes (Facultad de Administración -CEC1- y Facultad de Ingeniería), adelantó un proyecto para (y con) el Departamento Nacional de Planeación de Colombia (DNP) con la finalidad de identificar potencialidades para la creación de conglomerados de negocios y la consolidación de ramas industriales, como producto del aumento de la actividad (base de reservas y producción) petrolera, gasífera, y carbonera en Colombia. En el año 2009, esta industria contribuyó con un valor agregado superior a los US$ 33 mil millones, equivalentes a cerca del 10,1% del PÍB nacional; con envíos al exterior que representaron un 49% de las exportaciones totales del país (32% hidrocarburos y 17% carbón) y un portafolio de proyectos que concentra el 80% de la inversión directa extranjera captada por Colombia, según el DNP en el año 2010.

Estos resultados son producto de una tendencia de crecimiento de mediano plazo altamente dinámica. Entre los años 2007 y 2010, la participación del sector minero energético en el PÍB nacional pasó de ser 8.7% a 11.2%, según el DNP en el año 2011. En ese mismo período, la inversión extranjera directa y las exportaciones aumentaron en USD$96,2 MM y USD$11,000 MM respectivamente, según las cifras del DNP en el año 2011. De acuerdo con estadísticas consolidadas por Fedesarrollo, la producción per cápita nacional de petróleo prácticamente se ha cuadruplicado entre los años 1980 y 2009. En el caso de la producción de carbón, se aprecia una tendencia sostenida de crecimiento aún más acelerada, incrementándose en más de 1700% la producción física en el período 1980-2009, lo que representa una tasa de crecimiento anual superior al 10%, según el SÍMCO de la Unidad de Planeación Minero Energética. Es importante anotar que esta trayectoria evidencia la influencia de los ciclos que han afectado los precios internacionales de estos commodities.

Este trabajo hace parte de un conjunto de iniciativas que adelanta el gobierno nacional, tales como la Regla Fiscal y el ajuste a la Ley de Regalías, para evitar las señales de "enfermedad holandesa": i) apreciación de la moneda nacional, al restarle competitividad a otras industrias de la economía, ii) aumento en los costos de movilización de capital y de mano de obra que surge en el sector minero energético y que se puede trasladar a otros sectores, iii) aumentos en los costos de las exportaciones, iv) alta oferta de bienes importados a precios inferiores de la industria doméstica por sus bajos costos de importación, v) alzas en tasas de desempleo, entre otros factores. Se buscó proponer políticas y diseñar las acciones e instrumentos para lograr que la expansión de la industria minero energética redunde en la generación de nuevos empleos y un mayor valor agregado, mediante inversiones en servicios especializados y otros bienes de valor, así como en investigación, innovación y formación de recurso humano en el país. Las propuestas realizadas agrupan las de mejoras de productividad, de creación de una industria nacional y de desarrollo de conglomerados de negocios como tales.

La literatura [1] afirma que el surgimiento de conglomerados de negocios depende de condiciones locales y procesos favorables, que se pueden agrupar en tres categorías: (i) prerrequisitos o dotación de recursos y otros factores favorables; (ii) eventos activadores (triggering), usualmente privados, que incluyen el establecimiento de una firma líder, el desarrollo de una innovación disruptiva que reconfigura la lógica de negocios regional, o la movilización coordinada de actores en un tipo de negocio en el que la cooperación es indispensable; (iii) procesos que se autoaumenten (spillovers) y hagan crecer rápidamente a las firmas, mediante la atracción de servicios especializados a la región que aumentan las posibilidades productivas u optimizan las actuales.

Los prerrequisitos incluyen: mano de obra calificada, pertenencia a redes comerciales, existencia de universidades e investigación, tradiciones y precondiciones históricas, estructura industrial, políticas locales, cultura (difícil de distinguir de tradiciones y precondiciones históricas), localización geográfica, demanda local (conocida en la literatura de economía geográfica como efecto de la demanda doméstica), políticas nacionales, suministradores, infraestructura de transporte, calidad de vida, mercados de capitales locales, salarios, tipo de región (ciudades grandes dominantes, población distribuida) y existencia de parques tecnológicos.

Los eventos activadores envuelven: actividades de promoción, políticas específicas, eventos históricos, innovaciones específicas, formación de firmas líderes y el azar.

Los procesos que se autoaumentan son determinantes sobre todo en la formación de clusters de tipo marshalliano e incluyen: la interacción entre compradores y vendedores, la elección de localización contigua por parte de otras firmas, la cooperación entre firmas, la interacción con el sistema de educación e investigación, la acumulación de capital humano local, la interacción con la opinión pública local, la interacción con los decisores de política pública local, la interacción con los capitalistas de riesgo, los spillovers inter-industriales, los spillovers intra-industriales, el desprendimiento de firmas (spin offs) y el apoyo al arranque de firmas nuevas.

En el caso de la industria petrolera y de gran minería, hay una buena cantidad de la demanda de bienes y servicios intermedios que pueden ser suplidos por la industria nacional. La innovación tecnológica se hace en casa matriz de las compañías privadas o mediante redes de conocimiento externo por parte de las compañías públicas que han invertido por décadas en el desarrollo de nuevos negocios (Petrobras, en el caso offshore) o por las firmas internacionales que suministran los equipos.

Excluyendo a la pequeña minería del carbón, la minería y su transformación son más intensivas en capital que en mano de obra, a diferencia de las tecnologías de punta. Requieren menos de las economías de aglomeración y conocimiento tácito para su desarrollo que las tecnologías de punta (la innovación es básicamente del tipo disembedded).

La pequeña minería del carbón del interior del país es poco tecnificada y confinada geográficamente (salvo la exportación de pequeñas cantidades de coque), por sus altos costos logísticos y por la competencia con otros combustibles (crudos pesados, kerosene y electricidad) en consumos industriales. Por muchas décadas se han ensayado políticas de apoyo a esta actividad sin éxitos visibles o sostenidos.

El contraste entre organización de la industria, oportunidades y experiencias internacionales, permitió hacer la siguiente propuesta de trabajo para el diseño de políticas explícitas que permitan aprovechar el auge minero energético:

- Estructuración industrial de la pequeña minería del carbón: En su estado actual, esta industria es inviable. Se propone estructurar un aglutinador que logre escala y lidere la modernización de la explotación para alcanzar mayores productividades. Como prerrequisitos se tiene la continuación de los programas de legalización, las exigencias de estándares HSEQ (Health, Security, Environment, Quality), dotación de infraestructura, el acceso al financiamiento adecuado, la capacitación y profesionalización del minero y el fortalecimiento institucional del sector. En esto está trabajando el Ministerio de Minas y Energía. Las experiencias de Enami en Chile, de Perú y Mongolia fueron muy útiles para la elaboración de esta propuesta, al igual que los trabajos que viene adelantando el Ministerio.

- Programa nacional de bienes y servicios para la industria petrolera y de gran minería: Este programa deberá lograr el desarrollo de proveedores que permita globalizar servicios de nicho, sustitución de importaciones y fomentar las alianzas con productores en una visión de largo plazo, con apoyos de mercado y financiación. Entre las tareas de este programa (gestor) estarían la organización de una plataforma tipo "Observatorio" de caracterización competitiva de proveedores, la estructuración de equipos de tarea para la identificación de proyectos gana-gana y la definición de las reglas de gobernabilidad del programa. Como prerrequisitos están la definición de reglas de propiedad intelectual y de articulación de capacidades de investigación. Los ejemplos internacionales útiles fueron los de Stavanger (Noruega), el cluster minero de Ontario y las experiencias en Australia, Sudáfrica y Chile. Ígualmente fueron de mucho valor los trabajos que los gremios venían adelantando con el apoyo del DNP, en particular el estudio realizado por CRU Strategies con el soporte de la ANDÍ, Fedemetal y la ANH.

- Conglomerado de la industria petroquímica y de los plásticos en Bolívar- Atlántico: Se considera vital la atracción de grandes firmas mundiales, con vocación exportadora, que tengan la escala de negocios suficiente para aprovechar la localización de Cartagena- Barranquilla, con un acuerdo de dotación de infraestructura de tipo pari passu (en iguales condiciones) entre el sector público y la firma exportadora. Los ejemplos de conglomerado de la petroquímica, en Austria y Massachusetts y del puerto energético de Rotterdam, fueron muy útiles para la concepción de esta propuesta. Ígualmente lo fue la iniciativa de conglomerados de negocios en Cartagena que ha venido liderando Ecopetrol. Se reconoce en nuestro caso que la dependencia de la historia se debe sustituir con una política de choque con la instalación de grandes firmas.

- Desarrollo de un cluster de plásticos en la región de Bogotá y Cundinamarca que aproveche inicialmente la demanda interna derivada del crecimiento de la construcción de viviendas, de la industria de autopartes, de la fabricación de cosméticos y de otros sectores como infraestructura y agricultura. En el mediano plazo un trabajo coordinado del Estado, la empresa y la Universidad puede llevar a avanzar en la senda de creación de productos más sofisticados mediante la innovación, tales como aisladores para líneas de transmisión y el desarrollo de bio-materiales poliméricos, los cuales podrían tener aplicación en la construcción a futuro, y los procesos de reciclaje de productos y desechos. Según trabajos anteriores, realizados por consultores y universidades, y patrocinados por la Cámara de Comercio de Bogotá, en el centro del país existe una gran capacidad en las universidades pero falta articulación con la industria.

Este documento está organizado de la siguiente manera: para comenzar se hace un breve resumen de la metodología empleada para la selección e identificación de los conglomerados de negocios. Posteriormente, se presentan los hallazgos en cuanto a caracterización y localización de establecimientos. A continuación, se detallan las cuatro propuestas de conglomerados de negocios arriba mencionadas. Para terminar, se presenta una reflexión corta sobre dos análisis realizados para generar propuestas de política pública, la primera ligada a los sistemas de innovación y la segunda al desarrollo de regiones productoras de petróleo y carbón. El desarrollo de sistemas regionales de innovación debe estar apoyado en la conformación de Matching funds entre sector público e inversionistas, con incentivos al fortalecimiento de universidades y centros de excelencia, con base en agendas aplicadas y realistas, en donde el papel de Bancoldex y Colciencias sean determinantes.

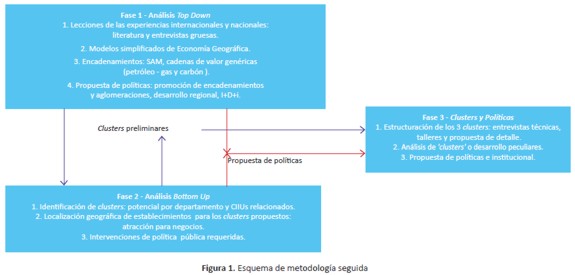

METOLOGÍA

Como se muestra en la Figura 1, para la realización de este trabajo se combinaron dos tipos de análisis: uno Top-Down para la identificación de los encadenamientos y consumos intermedios; y uno Bottom-Up, para la identificación, caracterización y localización de actividades industriales relacionadas con las cadenas de valor de las industrias del petróleo, del gas y del carbón, así como para la evaluación de los potenciales de desarrollo de conglomerados. En la primera fase se llevaron a cabo entrevistas internacionales y nacionales y se hizo una revisión de la literatura especializada. En la segunda fase se adelantaron talleres de discusión para la selección definitiva de los casos de estudio.

Finalmente, en la fase 3 se adelantó la estructuración de las cuatro propuestas. Se aplicó la metodología del diamante de la competitividad de Porter [2] adaptada para cada caso de estudio. Se realizó un análisis DOFA y se realizaron talleres de socialización de los resultados.

Como complemento para el desarrollo de las políticas transversales se hizo un estudio de los sistemas de innovación regional y una evaluación de los desarrollos socio-económicos de las regiones productoras de petróleo y carbón.

FASE 1- ANÁLISIS TOP- DOWN

Empleando la Matriz de Contabilidad Social, según el DANE en el año 2005, se simuló una inyección de capital o inversiones en el sector productivo de petróleo/ gas y carbón y se analizaron los impactos generados en los diferentes sectores de la economía. Aproximadamente el 45% de los ingresos generados benefician a los mismos sectores de petróleo/ gas y carbón, y el restante 55% beneficia a sectores como servicios de transporte terrestre, de intermediación financiera, ambientales y a las empresas, así como las industrias de productos químicos básicos y elaborados, de electricidad y gas de ciudad, y metales comunes y productos metálicos elaborados.

Se hizo un análisis de consumos intermedios para el petróleo y el carbón de gran minería y se determinó cuáles bienes y servicios son de origen nacional o importado y en qué proporción. También se examinaron en detalle las macro cadenas de valor del petróleo, el gas y el carbón, y sus encadenamientos con otros sectores industriales.

Con relación a las experiencias internacionales, se realizaron entrevistas diversas de la siguiente manera:

- Países con un alto desarrollo institucional y tecnológico; gran competencia entre firmas; vendedores de bienes y servicios petroleros o mineros de alta complejidad e intensivos en conocimiento; productores de petróleo o minerales cuya fortaleza mayor es la exportación de bienes y servicios tecnológicos (Australia, Canadá, Holanda y Noruega).

- Países productores con medio y alto desarrollo institucional, y mediana tecnología; cuentan con una relativa agregación de valor y encadenamientos (Brasil, Chile, Sudáfrica).

- Países productores con bajo desarrollo institucional y tecnológico; sus encadenamientos son bajos (Perú y Mongolia).

- Países con industria petroquímica desarrollada que funciona en conglomerados distribuidos en diversas regiones del país (Austria, que tiene distintos polos de desarrollo y que sirvió de ejemplo para la propuesta del cluster Bolívar- Atlántico).

- Países o regiones sin recursos primarios y con fuerte industria de transformación (Singapur y Massachusetts).

A nivel nacional, se entrevistaron representantes del gobierno nacional o territorial, a las Cámaras de Comercio, a los gremios y federaciones, a los directivos de la industria nacional y extranjera, a empresarios relacionados con los conglomerados y a académicos (al final del documento se hace una lista de las personas y entidades con las cuales se trabajo casi que en forma regular).

FASE 2- ANÁLISIS BOTTOM- UP

En esta fase, se examinó minuciosamente la industria y la localización de los centros de producción de petróleo/ gas y carbón, al igual que los sitios donde tienen lugar el tratamiento, la refinación y la transformación en sus productos derivados. Posteriormente, se calificó la viabilidad de establecer conglomerados o desarrollar industrias en regiones definidas del país. Esta evaluación consta de dos ejercicios secuenciales que operan como "filtrosâ para la selección de las aglomeraciones que se proponen. El primer ejercicio es el "mapeoâ por regiones de las aglomeraciones identificadas en la etapa de localización (actividades, productos y actores clave), y la realización de un balance de las condiciones regionales para los negocios. A partir de este balance, se escogen aquellas aglomeraciones que ofrecen unas condiciones propicias y que son objeto del segundo ejercicio o filtro: un análisis inicial de su posicionamiento competitivo.

Para la determinación del potencial, se examinan los factores críticos para el desarrollo de estas aglomeraciones, tales como infraestructura, financiamiento, tecnología, recursos humanos, servicios empresariales o mecanismos de coordinación entre los actores regionales.

En suma, se identificaron, en términos de regiones y sectores, unas aglomeraciones cuyos niveles de concentración, así como la dinámica y las condiciones existentes en la región, permiten concluir acerca de la conveniencia y carácter de las medidas de política pública que promoverían su desarrollo como conglomerados de negocios.

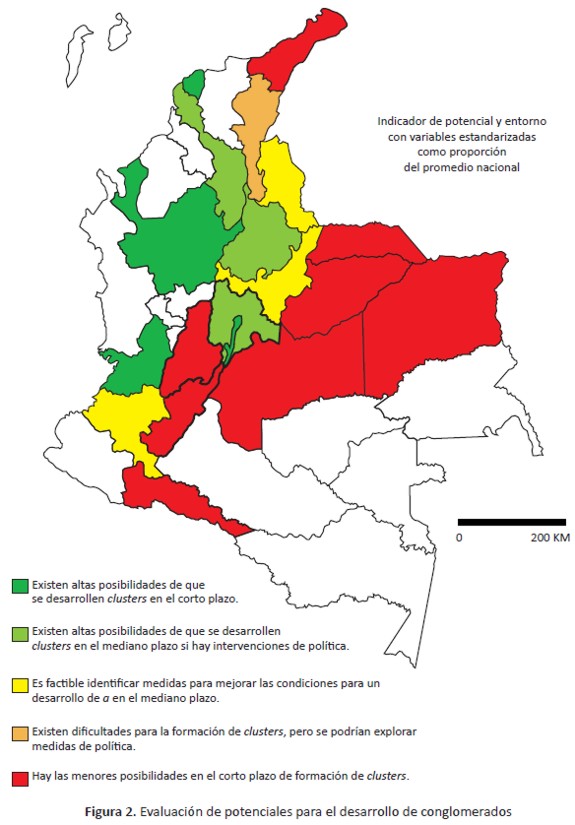

En el corto plazo, los departamentos o regiones con mayor capacidad de desarrollar conglomerados de negocios son Bogotá, Atlántico, Antioquia y Valle del Cauca, como se puede observar en la Figura 2. En departamentos como Bolívar, Cundinamarca y Santander existe la posibilidad de desarrollo de conglomerados en el mediano plazo si se dan las intervenciones de política adecuadas, como se propondrá más adelante.

En esta fase, se organizaron diversas mesas de trabajo para discutir los hallazgos específicos y se participó en talleres temáticos organizados por los gremios y el DNP, así como en los talleres de la UPME respecto al desarrollo del Plan Nacional Minero.

FASE 3 -PROPUESTAS DE PROGRAMAS Y CONGLOMERADOS

Los hidrocarburos son bienes intermedios con tendencia al enclave por sus bajos costos de transporte internacional. Son más intensivos en capital que en mano de obra, con excepción de la pequeña minería del carbón. Requieren menos de las economías de aglomeración y conocimiento tácito para su desarrollo que las tecnologías de punta.

Colombia carece de tradiciones profundas de transformación y de desarrollo tecnológico en el sector de hidrocarburos. El efecto del mercado doméstico ha sido insuficiente para presionar una mayor transformación de materias primas y/o un salto tecnológico en la producción en el corto y mediano plazo. Los actuales encadenamientos inerciales, de pequeña escala, no han tenido la potencia para conformar aglomeraciones.

Como propuestas generales de política pública se sugieren:

- La reestructuración de la pequeña minería de carbón del interior mediante esquemas de comercialización, complementarias a las acciones de legalización, financiación y capacitación.

- La creación de las instancias de concertación para financiar bienes públicos críticos con el sector privado: i) coordinación con políticas empresariales de inversión de actividades de exploración, producción y transporte (señales de compra nacional de bienes y servicios), ii) coordinación con políticas de expansión de sectores domésticos intensivos en derivados (vivienda, empaques de alimentos, cosméticos, autopartes, agricultura), iii) coordinación e incentivos de mercado para identificar nichos de diversificación.

- Atracción de firmas líderes en el mundo para aprovechar localización geográfica de nuestros puertos y exportar combustibles y petroquímicos.

Ante la debilidad de procesos que se auto aumenten, la apuesta para crear conglomerados apunta al surgimiento de cambios tecnológicos radicales y alianzas con los proveedores, que eventualmente se consolidaría con el establecimiento de sistemas de innovación regional.

Con base en los análisis macro y del mapeo, y la evaluación preliminar del potencial competitivo de las aglomeraciones identificadas en la etapa de localización y, de acuerdo con el potencial, se concluyó que las siguientes regiones tienen el mayor potencial para el desarrollo de clusters a partir de actividades vinculadas a las cadenas minero-energéticas.

- Boyacá, Cundinamarca, Norte de Santander y Santander: donde hay retos importantes en materia de desarrollo productivo de la pequeña y mediana minería de carbón. El diagnóstico de la fase 1 mostró que es importante proponer un programa de organización de la pequeña y mediana minería del carbón en Cundinamarca y Boyacá, mediante la estructuración de la función de comercialización.

- Santander: alrededor de la refinería de Barrancabermeja, que muestra una notable fortaleza a nivel nacional, se ha identificado que la metalmecánica ofrece oportunidades interesantes, puesto que en ella se concentran talleres muy grandes. Por esta razón, se propone el desarrollo de talleres que sirvan como base de la expansión de la refinería. En la fase 1, se discutió igualmente que no todas las actividades se aglomeran y que el suministro de bienes y la prestación de servicios se localizan de preferencia en el centro del país por facilidades de acceso tanto a firmas como a clientes. De esta manera en el proyecto se propuso estructurar un Programa nacional de bienes y servicios.

- Bolívar-Atlántico: sus mayores fortalezas giran en torno a la petroquímica- del plástico y además muestra potencial en abonos y plaguicidas, por lo cual se explorará potenciar un cluster petroquímico.

- Bogotá-Cundinamarca: sus mayores fortalezas están asociadas a productos derivados del petróleo, en particular plásticos.

Para diseñar cada una de estas propuestas se empezó con un diagnóstico de las condiciones para desarrollar clusters, para lo cual se utilizó el Diamante de la Competitividad de Porter2: i) condiciones de demanda, ii) condiciones de factores, iii) industrias relacionadas y de apoyo, y iv) estrategia, estructura y rivalidad empresarial. También se adelantó un DOFA en cada caso. De este modo, se identificaron las principales recomendaciones de política a partir del análisis de los bienes públicos requeridos para el desarrollo potencial dichos cluster, con el fin de hacer luego el diseño institucional.

PROPUESTAS DE CREACIÓN Y CONGLOMERADOS

ORGANIZACIÓN DE LA PEQUEÑA Y MEDIANA MINERÍA DEL CARBÓN

La minería de carbón que tiene lugar en Cundinamarca y Boyacá es, en general, una industria poco tecnificada y confinada geográficamente por sus altos costos logísticos y por la competencia con otros combustibles en consumos industriales (salvo la exportación de pequeñas cantidades de coque). Por muchas décadas se han ensayado políticas de apoyo a esta actividad, que han pasado por el acceso al crédito, el fomento a la formación de cooperativas, el apoyo técnico, entre otros, sin lograr éxitos visibles o sostenidos, pues las políticas no han estado diseñadas para las necesidades o los instrumentos no han correspondido a las necesidades.

El desafío de la propuesta consiste en organizar la industria relacionada con la extracción de carbón en los departamentos de Cundinamarca y Boyacá para que esta actividad genere sinergias productivas y competitivas en la región y se potencie la incorporación de valor a este energético. Es una industria con altos costos de instalación y producción, rivalidad negativa entre firmas, limitaciones de infraestructura de apoyo y capacidades técnicas. Los altos precios ofrecen oportunidades interesantes (mayores para el carbón metalúrgico y menores para el térmico). Se formulan recomendaciones para constituir un comprador referente en red con las cooperativas y apoyar a las pequeñas y medianas empresas mineras para que sean viables económica, técnica y ambientalmente. Este comprador referente se constituiría mediante una alianza público- privada de capital de riesgo: inversión privada con cofinanciación de el gobierno nacional y departamental, con los siguientes objetivos:

- Garantizar compras continuadas de carbón a precios de mercado competitivos a las asociaciones o cooperativas de mineros legales que cumplan con las afiliaciones de ley a la seguridad social y que cuenten con certificaciones de estándares HSE.

- Liderar la tecnificación y modernización de la explotación de las minas para aumentar la productividad del carbón comercializado a través de contratos de gestión.

- Identificar necesidades de apoyo y asesoría técnica, comercial, financiera, jurídica y gerencial como, por ejemplo, capacitación en las diversas modalidades de compra de carbón, en nuevas tecnologías para información de precios y mercados (en puntos de compra e Ínternet) y en manejo del riesgo a través del mercado de futuros y otros derivados financieros.

- Promover la estrategia de un carbón verde y participar en convenios de desarrollo tecnológico.

- Publicación semanal de precios referencia para las transacciones de acuerdo a la clasificación de las diversas calidades de carbón con criterios de transparencia y acorde con las condiciones del mercado.

- Acuerdos y planes de negocio con cada cooperativa.

- Búsqueda de nuevos negocios en mercados nacionales e internacionales.

- Coordinación de comités regionales y municipales de comercialización, en los cuales los mineros locales evaluarían las particularidades de la comercialización del carbón en sus regiones, y formularían recomendaciones a la Oficina Central del Comprador Referente.

- Gestión de créditos para capital de trabajo e infraestructura a través de la Financiera Energética Nacional.

- Consecución de los centros logísticos de compra y acopio, centros de beneficio y maquinaria de alta tecnología, ya sean propios o mediante servicio prestado por las cooperativas.

- Manejo de un fondo alimentado con recursos obtenidos de las ventas, destinado a reinvertir en nuevos desarrollos del sector y a solventar períodos de menor demanda o precios bajos.

Las funciones del comprador referente serían:

Adicionalmente, se considera básico continuar con los programas de legalización, estructuración del crédito, capacitación a través del SENA, construcción de la infraestructura de carreteras, férrea y de puertos incluida en el Plan Maestro y de inclusión de los tópicos determinantes de la productividad minera, en particular, la problemática ambiental. También es importante la unificación de criterios en los planes mineros departamentales y los planes de ordenamiento territorial que adelanta el gobierno nacional.

PROGRAMA NACIONAL DE PROVEEDORES DE BIENES Y SERVICIOS

En el caso de la industria petrolera y de gran minería, hay una buena cantidad de la demanda de bienes y servicios intermedios que pueden ser suplidos por la industria nacional. Hay que tener en cuenta que la innovación tecnológica se hace en casa matriz de las compañías privadas o mediante redes de conocimiento externo por parte de las compañías públicas que han invertido por décadas en el desarrollo de nuevos negocios, o por las firmas internacionales que suministran los equipos.

Se propone la estructuración de un Programa nacional de bienes y servicios, cuyo desafío es el de articular la industria proveedora nacional de bienes y servicios para el sector de hidrocarburos y minería a gran escala, con las empresas operadoras del sector. En Colombia, se tienen compras de alta frecuencia con bajo nivel de sofisticación, por lo que se esperaría lograr una producción con mayor nivel, dirigida al mercado nacional e internacional. La industria del petróleo y la industria del carbón tienen que cumplir estándares internacionales, para que así puedan competir con los mercados internacionales.

La propuesta realizada contempla la construcción de una plataforma tipo "observatorio" que se utilizará en un comienzo para la caracterización competitiva de proveedores y la desagregación de demandas por diferentes tipos de tecnología y en un futuro para estudios de inteligencia competitiva; y la estructuración de equipos de tarea para la identificación de proyectos gana-gana. Como prerrequisitos están la definición de reglas de propiedad intelectual y de articulación de capacidades de investigación. Así mismo, es esencial la definición de las reglas de gobernabilidad del programa.

La industria nacional no tiene la capacidad de cumplir las escalas y los tiempos de entrega en forma individual, por esto debe hacerlo de manera agregada. Lo anterior requiere tiempo y conocimiento, con suficiente anticipación, sobre cuáles van a ser las demandas de las inversiones futuras, para planificar y construir la desagregación tecnológica de estos proyectos futuros. Lo que se pretende es que de proyectos de menor incorporación tecnológica se avance hacia proyectos de mayor grado de innovación.

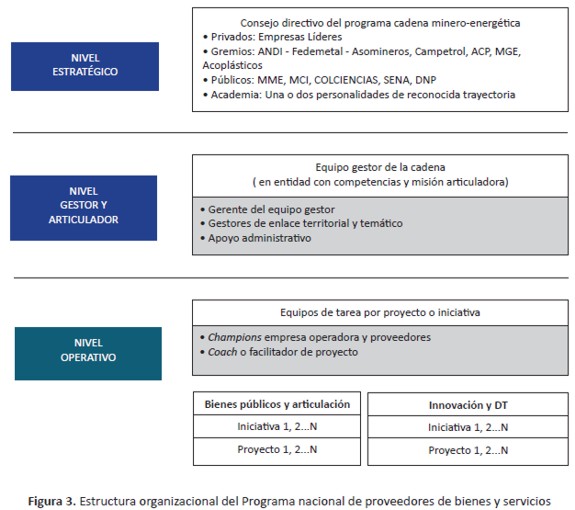

A nivel estratégico, Colombia tiene un gran número de organizaciones nacionales y regionales. Por tanto, se hizo un esfuerzo para determinar cómo sería el enlace con los programas de competitividad de la Cámara de Comercio y los comités locales o regionales.

En la Figura 3, se presenta la estructura organizacional propuesta para este programa. Allí se definen tres niveles de equipos de trabajo: un nivel estratégico que sería propiamente el Consejo Directivo del Programa, conformado por instituciones u organizaciones de índole privada, pública, gremial y académica. Un nivel gestor y articulador con las capacidades y competencias apropiadas para administrar y articular el trabajo temático y enlazar todo el territorio nacional. Un último nivel operativo que corresponde a los equipos de tarea conjuntos orientados a identificar y a desarrollar proyectos de valor compartido (gana-gana).

Se hizo un estudio detallado para la conformación de un conglomerado de negocios alrededor de la industria metalmecánica en el departamento de Santander (Bucaramanga y Barrancabermeja), el cual podría extenderse al departamento Boyacá. Además de la demanda derivada de las actividades de producción, transformación y transporte petrolero, el desarrollo hidroeléctrico en Sogamoso y la industria de autopartes permiten contar con una demanda sostenible en los próximos años. A partir de estudios anteriores fue posible identificar la capacidad de productos y servicios que ofrece y puede ofrecer la industria metalmecánica de Santander al sector minero energético del país. Un programa que facilite la coordinación entre las áreas metropolitanas y el gobierno puede desencadenar una actividad productiva y competitiva para este departamento y región.

CONGLOMERADO PETROQUIMICO Y PLÁSTICO EN BOLIVAR - ATLÁNTICO

El éxito de los negocios que usen hidrocarburos depende de las oportunidades disponibles para las firmas interesadas en su transformación o comercialización. Los aspectos claves a tener en cuenta son los contactos y la habilidad comercial, la escala y los costos de transacción en el lado de la demanda y la localización. No existe teoría disponible para prever cómo las fuerzas del mercado y las idiosincrasias generan oportunidades específicas. En conclusión, se deben fomentar las aglomeraciones y después la innovación regional.

Para potencializar el desarrollo de la industria petroquímica y plástica de Bolívar y Atlántico, se propone la creación de un conglomerado en la región, a través del cual las industrias de ambos departamentos se beneficiarían del trabajo conjunto en temas de interés mutuo y se aprovecharía el crecimiento del sector minero energético para la generación de valor y empleo. Esta región concentra el conglomerado de empresas más grande de petroquímica - plástico del país, medido según el nivel de ventas.

Se elaboraron cuatro propuestas de trabajo transversales: atracción de inversión y empresas, infraestructura portuaria y logística, investigación, desarrollo e innovación (I+D+i), y recursos humanos. Si se logra atraer firmas de gran envergadura y se adelantan con éxito las políticas nacionales y regionales de apoyo a la innovación y formación, si se logra la construcción de una infraestructura que integre la región y si se facilita el manejo de las mercancías producidas, se esperaría obtener resultados satisfactorios en la consolidación de este conglomerado de negocios. Un hub de transporte marítimo y logístico sería igualmente importante para la región Caribe.

Con estas propuestas se pretende aprovechar las complementariedades que existen entre ambas regiones y se construye sobre la iniciativa que ha venido impulsando Ecopetrol en Cartagena para el establecimiento de un conglomerado petroquímico. La cámara de Comercio de Barranquilla también es consciente de la complementariedad de esta iniciativa con una de las líneas estratégicas de su plan de acción, el sector salud.

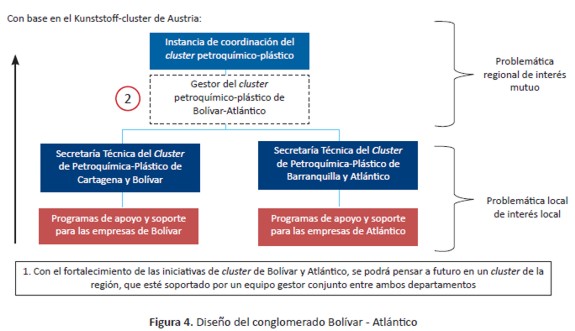

Se hizo un diseño de lo que sería el conglomerado en cada región, siguiendo como ejemplo el diseño del conglomerado de Austria, como se puede apreciar en la Figura 4. En un primer momento se espera una instancia de coordinación muy informal entre las secretarías técnicas de cada departamento, para posteriormente tener un conglomerado coordinado de industrias en la región.

CONGLOMERADO DEL PLÁSTICO EN BOGOTÁ - CUNDINAMARCA

Relacionado con la diversificación de la industria del petróleo, se propone potencializar el desarrollo de la industria de los plásticos de Bogotá-Cundinamarca, incrementar la competitividad de las industrias existentes y sentar las bases para el desarrollo de nuevos productos (livianos y sofisticados) y mercados. En el corto plazo, la demanda interna derivada del crecimiento de la construcción de viviendas, de la industria de autopartes, de la fabricación de cosméticos y de otros sectores como infraestructura y agricultura, pueden contribuir a garantizar el éxito de una iniciativa coordinada de la industria, los gremios y el gobierno. Para solucionar los problemas de coordinación detectados en éste y otros estudios, se propone la realización de una feria plástica, de industrias relacionadas y de soporte, que a su vez sirva como plataforma para el diseño y puesta en marcha de un esquema de trabajo coordinado entre los diferentes actores.

En el mediano plazo, se puede avanzar en la senda de creación de productos más sofisticados mediante la innovación, tales como aisladores para líneas de transmisión, el desarrollo de bio-materiales poliméricos (los cuales podrían tener aplicación en el futuro de la construcción) y el reprocesamiento de materiales reciclados y desechos. También, a través de un trabajo coordinado de la industria, el Estado y la Universidad. Una iniciativa de establecimiento de una red de empresas y/o un parque tecnológico en esta zona serían opciones a considerar. En caso de que la opción del parque resulte atractiva y viable, éste debería encargarse de construir las redes entre la universidad y la empresa, mediante la estructuración de una agenda común de investigación, con identificación de recursos necesarios para desarrollarla y una clara definición de las responsabilidades de cada actor.

Pensamos que la Universidad colombiana puede jugar un rol protagónico en esta iniciativa, obviamente con el apoyo de los gremios, las entidades financiadoras y los gobiernos nacional y regionales.

POLÍTICAS Y ACCIONES DE CARACTER TRANSVERSAL

Como complemento a las propuestas anteriores, se revisó el esquema de impulso a la innovación en el país y se hizo una reflexión sobre los sistemas de innovación regional. También se analizaron las experiencias de desarrollo del Meta, Casanare, La Guajira y Cesar, regiones productoras de hidrocarburos y carbón que, a pesar de ser productoras, no presentaban condiciones para el desarrollo de clusters, a fin de extraer lecciones e identificar acciones para mejorar las condiciones de prerrequisitos y las condiciones activadoras.

SISTEMA DE INVOVACION REGIONAL

Los sistemas regionales de innovación no son pre-requisito para que se active la diversificación o la industria de servicios, pero sí son indispensables para su consolidación y creación de mecanismos virtuosos de auto-refuerzo. En este caso, los sistemas de innovación que no estén vinculados a necesidades específicas ni a la presencia de esfuerzos de largo plazo con actores interesados (como en el caso de Statoil en la región de Stanvanger) fracasarán. Por tanto, se requiere un esquema de matching funds entre sector público y firmas, además de una coordinación de oferta de formación académica e investigación aplicada.

La innovación debe estar rodeada de un "ecosistemaâ de financiación, cooperación público-privada, redes de universidades y centros de investigación. Ejemplos: Alberta (Alberta Finance and Enterprise + Universities + Alberta Ministry of Energy + Firms; Canadá). Stavanger (Statoil + IRIS en Noruega, que se verá más adelante). Petrobras (redes externas globales para tecnología offshore + universidades locales).

La innovación se produce en las grandes ciudades o centros con masa crítica de investigadores. La paradoja es que la innovación en transformación de hidrocarburos sólo es estimulada indirectamente por la propia industria extractiva. A futuro, se requieren los efectos de las aglomeraciones para estimular el nacimiento de la investigación y el desarrollo en las universidades de Barranquilla y Cartagena, y el fortalecimiento en las universidades del centro, para que la innovación tenga acogida en los conglomerados planteados.

Los sistemas regionales de competitividad requieren una gobernanza basada en fuertes vínculos, con beneficios para todos los participantes entre el sector público, los inversionistas, empresarios y universidades. De ahí la importancia de las reglas de propiedad intelectual. Estos sistemas pueden ser liderados por el gobierno (con el peligro de captura política, como en Corea) o por el mercado, como en Santa Catarina en Brasil. El estudio comparativo de estos dos casos muestra los beneficios de la asignación por el mercado en términos de transferencia de conocimiento, investigación y desarrollo e inversiones adicionales. Colombia carece de experiencias sostenidas en sistemas regionales de innovación. El reto consiste en desarrollar mecanismos que estructuren y permitan administrar las funciones de estos sistemas.

El gobierno, en el nuevo plan de desarrollo 2010-2014 "Hacia una sola Colombia: Camino a la prosperidad democráticaâ, tiene el desarrollo minero energético y el desarrollo de nuevos sectores basados en la innovación como "locomotorasâ que deben dar dinamismo al desarrollo del país. Pero simultáneamente considera la investigación y la innovación como un instrumento transversal que debe desarrollarse para lograr la modernización del aparato productivo y la solución de los problemas de inequidad regional y social.

Un elemento constante en todas las experiencias exitosas, a nivel mundial, sectorial o regional, que han utilizado el conocimiento para lograr transformaciones de ventajas comparativas en competitivas, son las políticas de largo plazo y la sostenibilidad y permanencia de programas y acciones que fortalezcan a los actores del proceso y sus interrelaciones por periodos de tiempo que superan los veinte años. Esto, claro está, requiere diseños que permitan evaluar los avances y ajustar las políticas planes y programas en periodos más cortos de tiempo.

Los casos analizados en este trabajo plantean la necesidad de mirar el desarrollo regional en el contexto del desarrollo del país. En efecto, dada la dispersión (en diferentes regiones) de actividades, empresas y grupos de investigación que podrían conformar conglomerados efectivos, parecería conveniente que la definición permitiera flexiblemente articular diferentes regiones del país. Esto es aún más importante en el caso de los temas de las capacidades de investigación y formación, las cuales tienen una gran concentración en Bogotá, Antioquia y Valle del Cauca. Dadas las limitaciones de recursos, a pesar de la posible fuente de las regalías, se debe considerar en primera instancia optimizar las modestas capacidades con que cuenta el país y a partir de ellas dar impulso a la creación de nuevas infraestructuras, de investigación y producción.

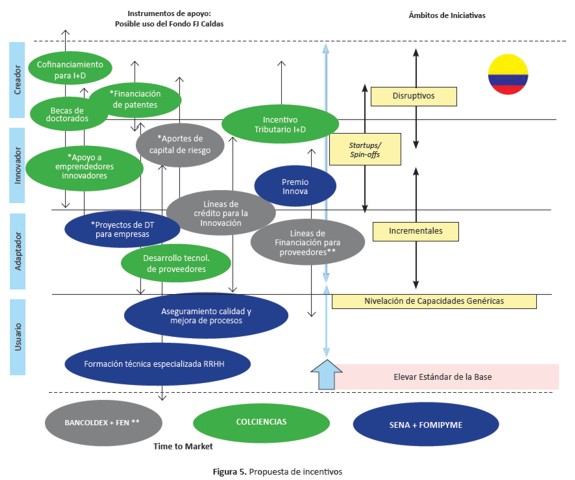

PROPUESTAS DE INCENTIVOS

Definir los objetivos, los alcances y la forma de hacer que las políticas funcionen y logren los resultados esperados está relacionado con la disponibilidad de instrumentos o mecanismos para su materialización. Colombia cuenta con instrumentos para fortalecer el desarrollo de ofertas y demandas de conocimiento, algunos basados en financiamientos directos a los agentes del sistema de ciencia tecnología e innovación, y otros mediante estímulos tributarios. Adicionalmente, están las acciones de inversión, nacional y regional, para la provisión de bienes públicos en las diferentes regiones.

A continuación se relacionan los principales instrumentos disponibles en Colombia en el 2010 para el apoyo explícito a actividades de investigación e innovación a nivel nacional. Este diagrama, preparado con la colaboración del doctor Claudio Maggi, presenta todos los instrumentos que tiene hoy el país para poder financiar proyectos de distinto grado de incorporación de tecnología.

LOS CASOS DE META, CASANARE, CESAR Y LA GUAJIRA

Como se mencionó, en la fase 2 del estudio se identificaron aquellas regiones en las que se concentran actividades productivas que hacen parte o están vinculadas a través de encadenamientos productivos a las cadenas mineroenergéticas de petróleo y gas, y de carbón. Se halló que existen algunos departamentos en los que la presencia de estas actividades se limita a la explotación, ya sea de hidrocarburos (Huila, Tolima, Arauca y Casanare), de gas y carbón (La Guajira) o principalmente de carbón (Cesar). También, hay otros departamentos en los que, además de producción hidrocarburífera, hay presencia de refinerías de petróleo (Meta y Putumayo).

Para cada una de estas regiones, se hizo una primera evaluación de las condiciones y capacidades que se ofrecen para la formulación e implementación de estrategias orientadas al desarrollo de clusters. Se hizo un balance de la presencia de actores empresariales e institucionales relevantes, se revisaron evaluaciones de la institucionalidad vinculada al desarrollo de la competitividad regional y se adelantó un análisis de las condiciones regionales para los negocios, en términos de su entorno y del potencial de su aparato productivo. Los resultados mostraron que las condiciones de tales departamentos no son las más propicias para la formación de clusters de alto valor agregado alrededor de actividades relacionadas con las cadenas minero-energéticas.

A partir de ese diagnóstico inicial, se adelantó un análisis de detalle de la situación y condicionantes de desarrollo de los departamentos de Meta, Casanare, Cesar y La Guajira. Se encontró que las actividades de explotación mineroenergética y las condiciones geográficas han sido un factor determinante en las trayectorias de estos departamentos, al igual que las posiciones adoptadas históricamente en cuanto a la ocupación del territorio y al desarrollo de sus bases económicas. Se trata de departamentos con densidades de población bajas, con una importante participación de comunidades rurales e indígenas. Históricamente han contado con una débil presencia del Estado, baja calidad institucional y presencia de grupos armados al margen de la ley. Estas condiciones han mellado la construcción de capital social y desalentado la inversión privada.

Si bien en estos departamentos las bonanzas han alentado el crecimiento económico, ha habido síntomas de "enfermedad holandesa". Los desincentivos hacia una mayor diversificación de estas economías regionales han estado operando. Son regiones cuyos avances relativos en materia de desarrollo social y económico imponen desafíos importantes en la provisión de servicios sociales. Las externalidades positivas generadas por el crecimiento de la economía minero-energética deben darse en estos casos, no necesariamente a través del desarrollo de actividades vinculadas directamente a la producción, sino a través de la formulación y puesta en marcha de estrategias de desarrollo regional que se financien de las regalías y se orienten a la diversificación y fortalecimiento de la competitividad del aparato productivo regional alrededor de las principales vocaciones y ventajas de la respectiva región.

CONCLUSIONES

En la revisión de la literatura se hace evidente la alarma de la "enfermedad holandesaâ. El trabajo de Mehlum, Moeney Torvik [3] muestra que los recursos naturales sólo son una maldición en países con instituciones débiles, lo cual reta la sabiduría convencional sobre la explicación de los efectos negativos de la abundancia de los recursos como fruto de sus efectos macroeconómicos.

Los problemas negativos sólo se pueden obviar si las instituciones son fuertes, pero éste no es el caso de Colombia; por lo cual, actualmente se está haciendo un gran trabajo para tener una institucionalidad fuerte en materia minera. Sin embargo, esas instituciones no se van a construir de la noche a la mañana. Habría que tomar medidas de choque y acciones rápidas para generar una cultura de producción e innovación en Colombia.En términos generales, las buenas políticas para el desarrollo de actividades industriales o de clusters implican resolver un complejo problema de coordinación y de corrección de fallas de mercado, que tengan en cuenta aspectos como: (i) infraestructura; (ii) esquemas de financiación; (iii) mano de obra calificada; (iv) sistemas regionales de innovación; y (v) clima de negocios.

EQUIPO DE TRABAJO

Para terminar, es necesario reconocer el equipo de trabajo en este proyecto. Los profesores, asistentes de investigación y consultores, deberían ser autores de este resumen:

Profesores: Juan Benavides, Ángela Cadena, Martha Rodríguez.

Consultores permanentes: Christian Ketels, Claudio Maggi, Juan Carlos Salazar.

Asistentes de investigación: Diego Andrade, Josefina González, William Pinzón, Andrés Sánchez, Catalina Sandoval.

Consultores para temas puntuales: Catalina Cadena, Álvaro Castañeda, Lina Devis, Juan Francisco Miranda, Oscar Urrea.

Interventores: Álvaro Balcázar, Fernando Estupiñán, Sandra Gómez, Diana Díaz, Olga Lucía Polanía, Juan Sebastián Rodríguez.

Asistentes administrativos: Lina Jaramillo, Eliana Cruz.

Colaboración: Ministerio de Minas y Energía; Ministerio de Comercio, Índustria y Turismo; Bancoldex; Andi â (Fedemetal y Asomineros); Campetrol, Ecopetrol, ACP, PacificRubiales, Cerrejón, Prodeco, Gran Minería, Drummond, Acoplásticos, Fenalcarbón, UPME y Cámaras de Comercio.

NOTAS AL PIE

* Éste artículo es el resultado de la ponencia de Angela Cadena presentada en el foro "Ínnovación en los sectores de la minería y la energía", que se realizó en la Universidad de los Andes el día 26 de julio de 2011.

1 Centro de Estrategia y Competitividad: adscrito a la Facultad de Administración de la Universidad de los Andes, enfocado en la investigación y consultoría en temas como competitividad y clusters.

2 Modelo explicativo de la forma en que deben interactuar cuatro elementos determinantes para que un sector productivo funcione adecuadamente y logre el éxito competitivo.

REFERENCIAS BIBLIOGRÁFICAS

[1] T. Brenner and A. Mühlig. "Factors and Mechanisms Causing the Emergence of Local Industrial Clusters-A Meta-Study of 159 Cases". Jena: Max Planck Institute of Economics, 2007. [ Links ]

[2] M.E. Porter. The Competitive Advantage of Nations. New York: Free Press, 1990. [ Links ]

[3] H. Mehlum, K. Ove Moene and R. Torvik. "Cursed by resources or institutions?" Working Paper Series 5705, Department of Economics, Norwegian University of Science and Technology, 2005. [ Links ]

[4] CEC - Universidad de los Andes, Departamento Nacional de Planeación. Informes de proyecto para realizar análisis y diseñar instrumentos que apoyen la formulación de políticas para el desarrollo productivo y permitan el aprovechamiento de externalidades positivas generadas por el crecimiento de la economía mineroenergética, 2011. [ Links ]