Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkInnovar

Print version ISSN 0121-5051

Innovar vol.13 no.21 Bogotá Jan./June 2003

La volatilidad acentúa la vulnerabilidad *

Volatility accentuating vulnerability

La volatilité accentue la vulnérabilité

Jorge Iván González

Profesor, Escuela de Administración de Empresas y Contaduría Pública, Facultad de Ciencias Económicas, Universidad Nacional de Colombia. jivangonzalez@cable.net.co

RESUMEN

Este artículo muestra que en los años noventa la volatilidad financiera desestabilizó el sector real. La conjunción de ambas formas de volatilidad, la financiera y la real, ha acentuado la vulnerabilidad de las personas más débiles. Para romper el círculo vicioso generado por las dos V (volatilidad y vulnerabilidad) es necesario pensar seriamente en una política económica que funde el desarrollo en una sociedad más equitativa y menos excluyente.

Palabras clave

Capitales internacionales, volatilidad financiera,vulnerabilidad, globalización, política monetaria y financiera, indicadores de calidad de vida.

Summary

This article shows that financial volatility in the 1990s destabilised the monetary sector. The conjunction of both forms of volatility (financial and monetary) has accentuated the weakest sections of society’s vulnerability. Serious thought must be given to an economic policy founding/sponsoring development in a more equitative, less exclusive society to break the vicious generated by the two Vs (volatility and vulnerability).

Key Words

International capital, financial volatility, vulnerability, globalisation, monetary and financial policy, indicators of the quality of life

Résumé

Cet article montre que durant les années 90 la volatilité financière a déstabilisé le secteur réel de l´ économie. La conjonction des deux formes de volatilité, la financière et la réelle a accentué la vulnérabilité des personnes les plus faibles. Pour rompre le cercle vicieux généré par les deux V (Volatilité et vulnérabilité) il faut penser sérieusement en une politique économique qui fonde le développement, sur une société plus égalitaire et moins excluante.

Mots clés

Capitaux internationaux, volatilité financière, vulnérabilité, globalisation, politique monétaire et financière, indicateurs de qualité de vie.

Las dos V: Volatilidad y Vulnerabilidad

Durante los noventa se intensificaron la volatilidad y la vulnerabilidad de los países de América Latina. Es el fenómeno de las dos v, como lo llama Salama (2002). La volatilidad no sólo tiene que ver con el mundo monetario-financiero. También afecta el mundo real. Tanto el BID (1998) como la Cepal (2002) han puesto en evidencia la creciente importancia de las fluctuaciones financieras y de los movimientos erráticos de los capitales internacionales. La volatilidad financiera es relevante porque termina expresándose en fluctuaciones del producto1.

La fluctuación de los capitales internacionales no es una novedad. Desde comienzos de los años setenta los movimientos de capitales se han vuelto más erráticos. Parte de la explicación tiene que ver con la no convertibilidad del dólar, anunciada por Nixon en 19712.

En este contexto, a mediados de los setenta, Tobin propone un impuesto a las transacciones financieras con el fin de reducir la especulación en el mercado internacional de capitales3. Tobin toma la idea del impuesto a las transacciones de Keynes (1936). Hay dos razones por las cuales Keynes considera que dicho impuesto es relevante: primero, porque la especulación tiende a primar sobre el espíritu de empresa4; y, segundo, porque dada la interacción entre las dinámicas de los mundos monetario y real, el predominio de la especulación sobre la empresa tiene incidencias negativas en la producción y el empleo5.

La volatilidad alimenta los procesos especulativos que van en contravía del espíritu de empresa. La volatilidad financiera ocasiona, según el BID (1998), trampas de pobreza y de desigualdad. Para Salama (2002), la volatilidad conlleva una agudización de la vulnerabilidad.

Traigo a colación las dos V propuestas por Salama porque ponen en evidencia tres aspectos cruciales: a) La naturaleza errática de los flujos de capitales y de la producción, b) La relación entre la volatilidad y el deterioro de la calidad de vida, c) La histéresis de la pobreza.

La doble volatilidad: la financiera y la real

Keynes explicita la íntima relación que existe entre los mundos monetario y real (Davidson, 1978). Este vínculo no es aceptado por el pensamiento clásico que supone la existencia de una relación dicotómica, en la que el espacio de lo monetario apenas sería un reflejo de las transacciones reales. Desde la perspectiva clásica, la actividad monetaria y financiera es pasiva, ya que depende de lo que suceda en el sector real. Para Keynes, la dinámica monetaria juega un papel activo. Entonces, las finanzas son relevantes porque a través de los impactos que tienen en la producción y el empleo afectan la vida de las personas. Este principio básico es el que inspira los estudios del BID, la Cepal y Salama. La intensificación de las fluctuaciones de los capitales crea condiciones adversas que agudizan la pobreza y, en general, las condiciones de vulnerabilidad.

La globalización financiera ha favorecido la inestabilidad6. Los capitales fluyen de un país al otro con mucha mayor facilidad que los bienes y que las personas. La incidencia que tienen los flujos de capital en la economía doméstica depende de su destino (inversión o especulación), del régimen de cambio y de la intensidad de los controles a la entrada y salida de divisas7. Si los controles no son suficientes para reducir la volatilidad inherente al capital especulativo, la actividad económica se deteriora. La entrada de capitales es beneficiosa para la economía cuando favorece la inversión productiva. Y los capitales que llegan con este propósito están motivados por el espíritu de empresa del que habla Keynes y, por tanto, no tienen la volatilidad propia del dinero especulativo. Los movimientos de capitales de naturaleza especulativa desestabilizan la economía y, además, reducen el margen de autonomía de los gobiernos. El Banco Mundial (World Bank, 1993) muestra que bajo determinadas condiciones, algunos países asiáticos han logrado convertir los flujos internacionales en inversión productiva y en mejores condiciones de vida para la población8. Entre otras razones, las economías asiáticas fueron exitosas porque controlaron los flujos de capitales y no creyeron en las bondades intrínsecas de la liberación cambiaria (World Bank, 1993, 235).

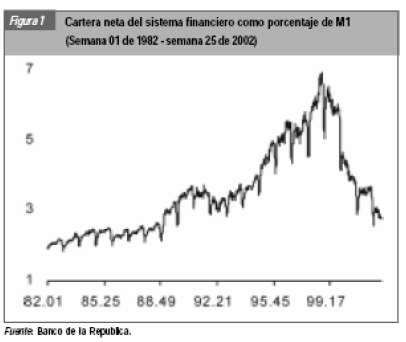

La volatilidad financiera puede captarse de diversas maneras. Basta ver lo que ha sucedido con la cartera del sistema financiero(figura 1) y con la tasa de interés (figura 2) En ambos casos se observa que durante los noventa hay una ampliación de las varianzas.En otras palabras, la volatilidad se ha intensificado. Pero además, las tendencias de ambas curvas permiten formular preguntas muy interesantes sobre la dinámica de la economía. La menor tasa de interés (figura 2) no se ha reflejado en un aumento de la cartera (figura 1) Lo más lógico sería que la caída de la tasa de interés estimulara el crédito. Esta disfunción entre la tasa de interés y la cartera del sistema financiero muestra que la abundancia de dinero, tal y como lo afirma Keynes, no se manifiesta necesariamente en mayor inversión. Y ello puede suceder cuando la especulación predomina sobre el espíritu de empresa.

Para Keynes, la inversión no es función de la tasa de interés sino que depende de las preferencias de portafolio que están influenciadas por las condiciones financieras y por el grado de incertidumbre. La percepción que se tiene sobre el futuro de la economía todavía no es suficiente para estimular el crédito y la inversión.

La (figura 3) muestra la dinámica del PIB per cápita (PIBpc). Estos movimientos reflejan el comportamiento del mundo real. Estimamos la volatilidad como la varianza de la tasa de crecimiento9. Durante los ochenta la varianza fue de 2.3, y en los noventa subió a 8.3. Esta volatilidad de las variables reales tiene mucho que ver con las fluctuaciones financieras. En los noventa predominó un crecimiento de naturaleza especulativa. El boom no estuvo anclado en un mejoramiento de la productividad y de la competitividad de la industria nacional (González, 1999).

La volatilidad y la calidad de vida

El indicador más elemental de la calidad de vida es el PIB per cápita. La (figura 3) muestra las variaciones interanuales y la (figura 4), el valor del PIBpc en pesos constantes de 1975. Tal y como se desprende de la figura 4, todavía no se ha logrado recuperar el nivel de ingreso que se alcanzó a finales de los noventa. Entre 1997 y 2002 el PIB per cápita pasó de $75 239.609 a $75 225.01010. La última vez que había caído el ingreso per cápita fue a comienzos de los ochenta. Pero en aquella ocasión la disminución fue leve y la senda de crecimiento se retomó en un período relativamente corto: en 1985 el ingreso ya había superado el nivel de 1981. La situación actual es muy distinta: después de cinco años el ingreso per cápita todavía no logra recuperar el nivel que tenía en 1997.

Además del ingreso per cápita, hay otros indicadores de la calidad de vida: el nivel de pobreza y la distribución del ingreso. Durante la segunda mitad de los años noventa la crisis de la economía colombiana estuvo acompañada de una agudización de la pobreza y de una mayor concentración del ingreso11. El panorama es desolador: caída del PIBpc (figuras 3 y 4) , aumento de la pobreza (figura 4) y deterioro de la distribución del ingreso12.

La hipótesis del BID (1998) va mucho más allá de afirmar la relación positiva entre volatilidad, pobreza y desigualdad. Al proponer la noción de trampa de pobreza y desigualdad, el BID está llamando la atención sobre la existencia de una dinámica intertemporal que es perversa. La volatilidad crea un círculo vicioso del que no se sale fácilmente. Y en opinión de Salama, la vulnerabilidad de las personas más débiles se acentúa. Así que la volatilidad genera daños que no se corrigen a corto plazo. El deterioro del capital humano, social y físico puede ser muy profundo. Ilustro esta idea con dos hechos. En los noventa el área cultivada se redujo en unas 700.000 hectáreas, y sería ingenuo pensar que los niveles de producción pueden recuperarse de un año a otro. El segundo hecho tiene que ver con la deserción escolar, que es uno de los mecanismos de subsistencia de las familias. Si el perceptor principal pierde el empleo, el joven abandona la escuela con el fin de buscar alguna remuneración que compense los menores ingresos del hogar. Es muy difícil que esta persona regrese a la escuela.

Las tasas de crecimiento no permiten captar los rezagos generados por los daños estructurales. La lectura de las (figuras 3 y 4) ayuda a entender mejor esta idea. Según la figura 3, en el año 2000 la tasa de crecimiento del PIB per cápita (1%) es similar a la que se presentó en 1997 (0.8%). Pero a partir de allí no es pertinente concluir que el PIBpc alcanzó el nivel que tenía en el 97. La (figura 4), que presenta los valores absolutos, muestra más claramente la gravedad del daño. No obstante el aumento que se observó en el 2000, el PIBpc todavía está muy por debajo del nivel que alcanzó a finales de los noventa.

La lentitud de los ajustes se expresa muy bien en la histéresis de la pobreza. La histéresis es un calificativo equivalente a inflexibilidad. La (figura 4)ayuda a entender la histéresis de la pobreza con respecto al PIBpc. Después de 1997 el PIB per cápita cae y la pobreza se acelera. Aunque las dos curvas se mueven en sentido contrario, no son simétricas. Una caída en el PIBpc tiene un impacto de mayor intensidad y duración en la pobreza.

La pobreza sigue aumentando aunque el PIBpc no haya continuado su tendencia descendente. Y en los últimos años la relativa estabilidad del PIBpc ha estado acompañada de una acentuación de la pobreza.

Refiriéndose a los países de América Latina, Salama (2002) explica la histéresis de la pobreza porque los cambios ascendentes del PIBpc no suelen estar acompañados de una mejor distribución del ingreso. La histéresis de la pobreza indica que las políticas económicas que se han centrado en la búsqueda del crecimiento no son suficientes para contrarrestar el deterioro de los ingresos de la mayoría de la población. Una pieza central de la estrategia de lucha contra la pobreza, y que además contribuiría a estimular una dinámica favorable al desarrollo, es el mejoramiento de la distribución del ingreso.

Conclusión

El análisis de la política económica tiene que considerar seriamente los aspectos monetario-financieros. Esta afirmación es pertinente porque usualmente el tema es relegado a un segundo plano. La volatilidad financiera tiene impactos en el mundo real, así que cuando aumentan las fluctuaciones de los capitales se agudiza el comportamiento errático de las variables reales, como el producto y el empleo. Esta doble volatilidad, la financiera y la real, tiene consecuencias negativas en el bienestar de la población, especialmente de las personas más débiles. La volatilidad acentúa la vulnerabilidad. Los daños ocasionados por la volatilidad no se recuperan fácilmente. Hay fenómenos de histéresis que son manifiestos en el caso de la pobreza. El círculo no se rompe con acciones que únicamente favorecen el crecimiento. Es necesario ir más allá con medidas que busquen una mejor distribución del ingreso. En síntesis, el crecimiento rompe la histéresis de la pobreza cuando está acompañado de políticas distributivas.

Comentarios

* Este artículo es producto de la investigación y reflexión del autor frente al tema de las finanzas internacionales. Se recibió y aprobó en junio de 2003.

1. La volatilidad del producto puede medirse como la varianza de la tasa de crecimiento anual.

2 Sobre las implicaciones de la declaración de Nixon sobre la no convertibilidad del dólar en oro, ver Brunhoff (1973, 1976).

3 Además de Tobin (1974, 1977), otros autores como Aglietta (1976, 1984, 1986), Hirschman y Triffin (1952), Triffin (1989), Triffin, Maudling, Lamfalussy, Diamond y Rueff (1965) también advierten sobre los efectos dañinos de la especulación financiera.

4"Si se me permite aplicar el término especulación a la actividad de prever la sicología del mercado, y la palabra empresa, o espíritu de empresa, a la tarea de prever los rendimientos probables de los bienes por todo el tiempo que duren, de ninguna manera es cierto que siempre predomine la especulación sobre la empresa. No obstante, a medida que mejora la organización de los mercados de inversión, el riesgo del predominio de la especulación aumenta" (Keynes 1936, p. 145). Y los daños causados por la especulación pueden evitarse mediante un impuesto. "La implantación de un impuesto fuerte sobre todas las operaciones de compraventa podría ser la mejor reforma disponible con el objeto de mitigar en Estados Unidos el predominio de la especulación sobre la empresa" (Keynes 1936, p. 146). El espíritu de empresa lleva a centrar la atención en los "rendimientos probables de los bienes". Dado que la mira está puesta en la producción, la demanda de dinero es funcional a los propósitos de la actividad empresarial. Esta demanda de dinero es involuntaria, dado que la moneda únicamente importa en la medida en que hace posible las operaciones reales. El dinero destinado a la especulación sale del circuito real. Existe una estrecha relación entre demanda voluntaria y especulación. Hay demanda voluntaria de dinero cuando la moneda no se utiliza para adquirir otros bienes, sino que es valorada como un bien en sí mismo.

5. Antes de Keynes, Veblen (1899, 1901, 1904) diferenció al especulador del hombre de negocios. Ambos pueden actuar en contra del interés general. Para el hombre de negocios, "... el punto vital de la producción es su vendibilidad, la posibilidad de convertirla en valores monetarios, y no su utilidad para la satisfacción de las necesidades humanas" (Veblen 1904, p. 47). Por su parte, "... el especulador no tiene ni interés ni vínculo con ninguna empresa... al especulador sólo le interesa el lado del negocio y no el de la industria" (Veblen 1904, p. 109). A diferencia del mundo de los negocios, la industria sí contribuye al bienestar general porque la fabricación de bienes satisface las necesidades de la comunidad.

6.La relación entre globalización, inestabilidad y fragilidad tiene tres explicaciones: a) la presencia de tendencias especulativas directamente vinculadas a la demanda voluntaria de dinero, b) la tecnificación y la modernización de los sistemas financieros, c) la extensión del mercado. En virtud de la demanda voluntaria, el dinero sale del circuito mercantil y, fácilmente, entra al espacio financiero. La gran paradoja del sistema financiero radica en que su fragilidad aumenta con la tecnificación, tal y como lo señalan Keynes (1937) y Hicks (1966). Finalmente, la extensión no favorece la estabilidad, sino que propicia la fragilidad. Se calcula que diariamente se realizan en el mundo transacciones por valor de US$ 1.2 billones. El 40% de estas operaciones son de cortísimo plazo, de menos de tres días. La ampliación del sistema financiero aumenta la posibilidad de que se presenten procesos sistémicos de naturaleza caótica. Las crisis financieras se multiplican cada vez con mayor frecuencia: Europa (veranos de 1992 y 1993), México (finales de 1994), Sudeste Asiático (verano de 1997), Rusia (verano de 1998), Brasil (enero 1999), Argentina (comienzos de 2002).

7 En América Latina las modalidades de manejo del tipo de cambio son distintas. En un régimen de tasa de cambio fija, la apertura de la cuenta de capitales termina reflejándose en una pérdida de discrecionalidad de la política monetaria. En los regímenes de tasa de cambio flotante, el libre flujo de los capitales genera volatilidad e incertidumbre cambiaria. Sobre estos aspectos ver: Calvo, Leiderman y Reinhart (1993, 1994), Calvo y Reinhart (2000), Garay (1993), Steiner (1994).

8 Algunas de estas condiciones, que sin duda pueden calificarse como heterodoxas, han sido: intervención estatal a favor de determinadas industrias, distribución de la tierra y del ingreso, etc. Stiglitz (2002) pone en evidencia las ventajes que se derivan de la heterodoxia frente a las recetas del Fondo Monetario Internacional.

9 Es el mismo método que utiliza Cárdenas (2002) para estimar la volatilidad del PIB colombiano. El autor muestra que las fluctuaciones del producto han sido especialmente intensas en los noventa.

10 El subíndice 75 significa que son pesos de 1975 ($75).

11. El coeficiente de Gini pasó de 0.524 en 1995 a 0.532 en el 2000. Estas cifras son de la Misión Social. Pero de acuerdo con las últimas estimaciones que hizo el DNP para el plan de desarrollo (Presidencia y DNP 2002), entre 1995 y el 2001 el Gini habría aumentado de 0.56 a 0.58. El aumento en el coeficiente de Gini significa que la distribución empeoró.

12 En Diez años de desarrollo humano (PDH, DNP, PNUD y ACCI 2003) se analiza la dinámica de los indicadores de desarrollo humano en la última década.

Referencias bibliográficas

Aglietta, M. (1976). Regulación y crisis del capitalismo: La experiencia de los Estados Unidos. México: Siglo XXI, 1988. [ Links ]

________ (1984). "Le Système Monétaire International Est-il Possible?", Critiques de ll"Economie Politique, janvier-juin, No. 26/27, pp. 161-174. [ Links ]

________ (1986). El fin de la divisa clave. Ensayo sobre la moneda internacional. México: Siglo XXI, 1987. [ Links ]

Banco Interamericano de Desarrollo, BID (1998). América Latina frente a la desigualdad. Progreso económico y social en América Latina. Informe 1998-1999. Washington: BID. [ Links ]

Brunhoff, S. (1973). La política monetaria. México: Siglo XXI. [ Links ]

_________(1976). "Crise Capitaliste et Politique Economique", en: Poulantzas Nicos (ed.). La Crise de ll"Etat. Paris: Presses Universitaires de France, pp. 133-151. [ Links ]

Calvo, G., L. Leiderman y C. Reinhart (1993). "Afluencia de capital y apreciación del tipo de cambio real en América Latina: El papel de los factores externos", en: Cárdenas, M. y L. Garay (comp.). Macroeconomía de los flujos de capital en Colombia y América Latina. Bogotá: Tercer Mundo, Fedesarrollo, Fescol, pp. 15-84. [ Links ]

_______ L. Leiderman y C. Reinhart (1994). "El problema de la afluencia de capitales", en: Steiner, Roberto (comp.). Afluencia de capitales y estabilización en América Latina. Bogotá: Fedesarrollo, Tercer Mundo, pp. 1-24. [ Links ]

______ y C. Reinhart (2000). Fear of Floating, Working Paper, No. 7993, Nov. Cambridge: National Bureau of Economic Research. [ Links ]

Cárdenas, M. (2002). Economic Growing Colombia: A Reversal of "Fortune"?, Archivos de Macroeco-nomía, No. 179. Bogotá: DNP. [ Links ]

Comisión Económica para América Latina, Cepal (2002). Globalización y desarrollo. Santiago: Cepal. [ Links ]

Davidson, P. (1978). Money and the Real World. New York: MacMillan. [ Links ]

Garay, L. (1993). "Análisis recientes sobre el ingreso de capitales en países en desarrollo (Una síntesis reflexiva)", en: Cárdenas, M. y L. Garay (comp.). Macroeconomía de los flujos de capital en Colombia y América Latina. Bogotá: Tercer Mundo, Fedesarrollo, Fescol, pp. 85-111. [ Links ]

González, J. (1999). "Macroeconomía, volatilidad financiera y tasa de sacrificio en Colombia", Cuadernos de Economía, primer semestre, vol. 18, No. 30, pp. 7-24. [ Links ]

Hicks, J. (1966). "Las dos tríadas", en: Hicks John, 1967. Ensayos críticos sobre teoría monetaria. Barcelona: Ariel, 1975, pp. 15-81. [ Links ]

Hirschman, A., and R. Triffin (1952). "International Trade in the Postwar World - Discussion", American Economic Review, May., vol. 42, No. 2, pp. 359-368. [ Links ]

Keynes, J. M. (1936). Teoría general de la ocupación, el interés y el dinero. México: Fondo de Cultura Económica, 1976. [ Links ]

________ (1937). "The General Theory of Employ-ment", Quarterly Journal of Economics, Feb., vol. 51, No. 2, pp. 209-223. [ Links ]

Presidencia de la Republica, Departamento Nacional de Planeación, DNP (2002). Hacia un Estado comunitario. Bases del Plan Nacional de Desarrollo 2002-2006. Bogotá: DNP. [ Links ]

Programa Nacional de Desarrollo Humano, PDH, Departamento Nacional de Planeación, DNP, Programa de las Naciones Unidas para el Desarrollo, PNUD, Agencia Colombiana de Cooperación Internacional, ACCI (2003). Diez años de desarrollo humano en Colombia. Bogotá: PDH, DNP, ACCI, Alfaomega. [ Links ]

Salama, P. (2002). Pauvreté: La Lutte contre les Deux "V", Volatilité et Vulnérabilité, 13. Paris, mimeo. [ Links ]

Steiner, R. (comp.) (1994). Afluencia de capitales y estabilización en América Latina. Bogotá, Fedesarrollo: Tercer Mundo. [ Links ]

Stiglitz, J. (2002). El malestar de la globalización. Madrid: Tauros. [ Links ]

Tobin, J. (1974). "Monetary Policy in 1974 and Beyond", en: Brookings Papers on Economic Activity, vol. 1, pp. 219- 232. Reproducido en: Tobin, J. (1982). Essays in Economics. Volume 3. Theory and Policy. Cambridge: MIT Press, pp. 32-45. [ Links ]

Tobin, J. (1977). "How Dead is Keynes?", Economic Inquiry, Oct., vol. 15, No. 4, pp.. 459-468. Reproducido en: Tobin, J. (1982). Essays in Economic, vol. 3. Theory and Policy. Cambridge: MIT Press, pp. 82-91. [ Links ]

Triffin, R. (1989). Le Déséquilibre Monétaire Mondial. Louvain la Neuve: Université Catholique de Louvain, mimeo. [ Links ]

________ R. Maudling, A. Lamfalussy, J. Diamond, and J. Rueff (1965). International Monetary System. Ponencia presentada en el seminario organizado por el Federal Trust for Education and Research, 24-25 de mayo. London: Federal Trust for Education and Research, mimeo. [ Links ]

Veblen, T. (1899). "The Theory of the Leisure Class", en: Tilman Rick (ed.). A Veblen Treasury. New York: Sharpe, 1993, pp. 3-102. [ Links ]

__________ (1901). "Industrial and Pecuniary Employments", Publications of the American Economic Association, Feb., vol. 2, No. 1, pp. 190-235. [ Links ]

_________ (1904). Teoría de la empresa de negocios. Buenos Aires: Universitaria de Buenos Aires, 1965. [ Links ]

World Bank (1993). The East Asian Miracle. Economic Growth and Public Policy. New York: Oxford University Press. [ Links ]