Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkInnovar

versión impresa ISSN 0121-5051

Innovar v.14 n.23 Bogotá ene./jun. 2004

Ernesto María Sierra González** Carlos Orlando Rico Bonilla***

* Este artículo es resultado de la reflexión teórica e investigativa desarrollada en el Centro de Estudios Interdisciplinares en Contabilidad y Auditoría de la Facultad de Ciencias Económicas de la Universidad Nacional de Colombia. Se recibió en diciembre de 2003 y se aprobó definitivamente en abril de 2004.

** Profesor de la Escuela de Administración y Contaduría, Facultad de Ciencias Económicas, Universidad Nacional de Colombia.

E-mail:emsierrg@unal.edu.co

*** Contador público, Facultad de Ciencias Económicas, Universidad Nacional de Colombia.

E-mail: coricob@unal.edu.co

Resumen

Con el auge del proceso de normalización contable ha surgido una creciente preocupación académica y profesional por el establecimiento de un conjunto coherente de conceptos que sustenten el debido proceso en la emisión de normas de contabilidad y auditoría. Desde finales de los años sesenta, los organismos internacionales emisores de normas han buscado construir un marco conceptual para la contabilidad financiera, elaborado con base en la observación de la práctica contable y las metodologías de investigación propias de la filosofía de las ciencias.

En Colombia, el proceso de normalización empezó hacia 1986 con la expedición del Decreto 2160. Esta medida revela la necesidad de construir políticas de estandarización de las prácticas contables y de generar un debate sobre la temática del marco conceptual en el contexto de la jurisdicción local y del desarrollo de la profesión y la disciplina contable, como herramienta fundamental del crecimiento económico y el bienestar social.

Palabras clave

Normalización contable, marco conceptual, contabilidad financiera.Summary

Growing academic and professional preoccupation has emerged regarding establishing a coherent set of concepts sustaining due process in issuing accountancy and auditing norms in view of the boom in the process of normalising accountancy. International norm-establishing entities have been seeking to construct a conceptual framework for financial accountancy since the end of the 1970s, based on observing current accounting practice and research methods ruling the philosophy of science.

The issuing of Decree 2160 in 1986 began the standardising process in Colombia. This measure revealed the need for constructing policy dealing with standardising accounting practice and generating debate regarding the topic of the conceptual framework within the context of local jurisdiction, professional development and discipline of accounting as a fundamental tool of economic growth and social welfare.

Key Words

Accounting normalisation, conceptual framework, financial accountancy.Résumé

Une préoccupation académique et professionnelle croissante pour l’établissement d’un ensemble cohérent de concepts qui permettent en bonne et due forme l’émission de normes de comptabilité et d’audit surgit suite au développement du processus de normalisation comptable. Dès la fin des années soixante, les organismes internationaux émetteurs de normes cherchent à construire un cadre conceptuel pour la comptabilité financière, fondé sur l’observation de la pratique comptable et les méthodologies d’investigation propres à la philosophie des sciences.

En Colombie, le processus de normalisation commence vers 1986 par le Décret 2160. Cette mesure révèle la nécessité de construire des politiques standards de pratiques comptables et d’ d’ouvrir un débat sur le thème du cadre conceptuel dans le contexte juridique local et sur le développement de la profession et la discipline comptable, comme outil fondamental de croissance économique et de bien-être social.

Mots clefs

Normalisation comptable, cadre conceptuel, comptabilité financière.I. Teoría y componentes del marco conceptual de la contabilidad financiera

A. Antecedentes y actualidad del marco conceptual

En terminos generales, marco conceptual es la denominación dada al fenómeno de la reorientación metodológica del proceso de normalización contable, construido desde una interpretación de la teoría general de la contabilidad, en el área de la práctica e investigación del desarrollo e implementación de la regulación, principios y normas de contabilidad financiera, en un contexto socioeconómico determinado.

Los primeros esfuerzos disciplinares y académicos encaminados a constituir un marco conceptual de la contabilidad financiera suelen atribuirse a los profesores estadounidenses William A. Paton y John B. Canning. En su texto Accounting Theory, de 1922, Paton presenta una reformulación de la teoría contable congruente con las necesidades de la empresa mercantil y señala una serie de asunciones básicas o “postulados” que constituyen la estructura de la contabilidad moderna. En The Economics of Accountancy, de 1929, Canning desarrolló y presentó el primer entramado conceptual para la medida y valoración de activos, basado expresamente en las expectativas futuras (Zeff, 1999, p. 153).

En el ámbito institucional de la regulación, la necesidad de construir un marco conceptual de las prácticas contables surgió en los años sesenta, como resultado de las dificultades que se le presentaron al organismo regulador (The Accounting Principles Board [APB]) para emitir estándares operativos y consistentes, que produjeran información financiera fiable y relevante para el proceso de toma de decisiones de los usuarios externos. Con el objetivo de responder a estas demandas del entorno, el American Institute of Certified Public Accountants (AICPA) conformó dos grupos de investigación: el Comité Trueblood y el Comité Wheat; el primero tenía el propósito de establecer los objetivos de la contabilidad financiera y el segundo, proponer mejoras en el proceso de emisión de principios contables. Los resultados fueron la posterior publicación de una serie de documentos –Statements of Financial Accounting Concepts– que se constituyeron en el marco conceptual del nuevo organismo regulador de la contabilidad financiera en Estados Unidos, el Financial Accounting Standards Board (FASB).

El FASB define su marco conceptual como un “constructo lógico-deductivo donde se interrelacionan un conjunto de objetivos y conceptos que buscan proporcionar coherencia y credibilidad al proceso de normalización e información financiera externa” (Foster y Johnson, 2001, p.1). Esta propuesta se configura con base en las siguientes restricciones generales:

1. Consideración exclusiva del ámbito de la contabilidad financiera.

2. Los modelos de entidad que configuran el campo de aplicación del marco conceptual del FASB se refieren tanto a la empresa de negocios como a la de naturaleza no lucrativa.

3. Los entornos legal, económico, político y social delimitan el objetivo, características de la información, usuarios y orientaciones del marco conceptual. Por ello es muy difícil adaptar el modelo de FASB a otros sistemas económicos, por cuanto se describe el entorno de Estados Unidos.

4. La incertidumbre es una constante de la economía actual. Ante esta situación, el FASB adopta el criterio del conservadurismo como pieza fundamental en la elección de alternativas contables. (Bellostas, 1992, p. 80)

Basados en estos planteamientos del FASB se han desarrollado otros modelos nacionales de marco conceptual, como el del Canadian Institute of Chartered Accountants (Canadá), el del Institute of Chartered of Scotland (Escocia) y el del Accounting Standards Board. En el contexto internacional se destaca el emitido en 1989 por el International Accounting Standards Committee (IASC).

Hay que tener en cuenta que los marcos conceptuales anteriormente mencionados han sido realizados por organismos normalizadores de naturaleza privada. La excepción corresponde al caso francés, cuya propuesta se desarrolló a partir de una prolongada investigación iniciada a finales de la década de los años ochenta por la Ordre des Experts Comptables y que se ha convertido en el eje de un proceso innovador, no solo por su presentación sino por la novedad de algunos de sus conceptos. Esta propuesta ha sido bastante criticada, en especial porque, según algunos investigadores de la tradición contable del país (Colasse, 1996, pp. 29-51), el marco conceptual está implícito en la reglamentación expedida por el Gobierno a través del Consejo Nacional de Contabilidad, que reglamenta el Plan General de Contabilidad Francés, expedido en 1982.

En la actualidad, debido al desarrollo de macroprocesos socioeconómicos como la globalización y la liberalización de los mercados, la integración económica alrededor de bloques geoestratégicos de poder comercial y la constitución de un nuevo esquema de funciones sociales que se le asignan al Estado nacional, el tema del marco conceptual es fuente de debate y estudio por parte de la comunidad contable, que no solo debe investigar cómo consolidar una estructura coherente de conocimientos técnicos y teóricos, sino cómo homogenizar y generar consenso alrededor de estos conocimientos, de forma que los estándares contables se adapten a los diversos requerimientos de información de los usuarios en diferentes contextos regionales y locales.

B. Aspectos metodológicos

Uno de los aspectos teóricos que mayor relevancia ha tenido durante el transcurso del período científico de la contabilidad es el de si se deben o no tener en cuenta los juicios de valor como parte básica de la estructura conceptual que soporta el conjunto de conocimientos contables.

En respuesta a este cuestionamiento, que tiene sus raíces en la misma filosofía de las ciencias, los teóricos de la contabilidad se han dividido alrededor de dos propuestas metodológicas –hasta hace muy pocos años consideradas irreconciliables, aunque en últimas bastante complementarias–: el positivismo y el normativismo.

En términos generales, la propuesta metodológica positiva se constituye con base en los conceptos del método inductivo, en el que el conocimiento se produce a partir de la percepción independiente que el investigador u observador construye al contrastar sus tesis con la realidad, prescindiendo de cualquier juicio de valor.

En el ámbito de la constitución de principios y normas contables, esta corriente metodológica se ha limitado a establecer parámetros descriptivos de las prácticas existentes, dejando de lado toda cuestión valorativa. No obstante, es necesario tener en cuenta que sus objetivos se han dirigido hacia otras líneas de investigación, especialmente desde mediados de los años sesenta, hasta el punto que se han concentrado en resaltar una especial concepción de la contabilidad como parte integral de la ciencia económica, en razón de sus dos pilares fundamentales: “la teoría moderna de las finanzas, en la que la hipótesis de eficiencia se erige como el núcleo central de las investigaciones orientadas hacia el mercado de valores, y la teoría de la firma en la que los costos contractuales y de transacción así como las relaciones de agencia se configuran como elementos fundamentales de la investigación en entornos microorganizacionales” (Monterrey, 1998, pp. 428 y ss.).

La metodología normativa –célebre en la investigación contable entre las décadas de los años cuarenta a sesenta–, por el contrario, se circunscribe al método deductivo. Incorpora al proceso de conocimiento elementos de valor, con los que se busca prefijar un deber ser de la realidad, de manera que la teoría se constituya en un incentivo para la acción, a través de la cual se busca concretar la realización de una meta u objetivo. En cuanto a los principios y normas de contabilidad, establece que “en una situación en la que los diferentes receptores de la información contable puedan manejar juicios de valor distintos a los del emisor y diferentes entre sí, la única manera de garantizar un mínimo de objetividad frente al usuario es la puesta de manifiesto de los criterios seguidos en la elección entre las posibles alternativas” (Tua, 1982, p. 389). Lo que significa la definición de un conjunto de parámetros de acuerdo o marco conceptual, que, por lo demás, representa en la actualidad la línea de investigación más representativa de la contabilidad normativa e incluso un elemento fundamental en el desarrollo de su edición más elaborada, la metodología de emisión de normas de contabilidad, condicional-normativa, desarrollada por el profesor canadiense Richard Mattessich.

El propósito de esta breve descripción de las dos más importantes corrientes metodológicas que han consolidado el pensamiento y la epistemología contable durante las últimas décadas es enunciar de forma genérica el área científica sobre la que se ha constituido el problema teórico del marco conceptual de la contabilidad financiera.

El marco conceptual ha sido objeto de fuertes críticas, entre las que se cuentan su falta de objetividad y la excesiva influencia de las grandes firmas de auditoría norteamericanas1, así como su falta de operatividad y eficiencia como herramienta de regulación contable, ya que es difícilmente utilizado para resolver controversias2. Sin embargo, es un acuerdo de la comunidad contable internacional considerar la elaboración de marcos conceptuales como herramientas de reflexión, desde las cuales fomentar el debate sobre la naturaleza y objetivos de la disciplina. En el mismo sentido han generado estrategias de mejoramiento del ejercicio profesional en el entorno nacional y han sustentado la investigación de la comparación de los diferentes sistemas contables locales de cara a su armonización con el contexto internacional.

Por esta razón se debe tener en cuenta que la construcción de un marco conceptual no corresponde exclusivamente a un criterio de sofismas teóricos, sino de eficiencia técnica, en la medida en que a partir de esta estructura de términos se elaborarán e implementarán los lineamientos normativos y los sistemas operativos que se pretende reflejen razonablemente la situación financiera de las empresas.

Entonces, el marco conceptual debe ser el resultado de una profunda investigación sobre los criterios y razonamientos científicos de contabilidad financiera, desarrollados desde un conjunto de elementos teóricos rigurosos, así como desde la explicación y comprensión paralela de las prácticas y conocimientos acumulados en las empresas que funcionan en un contexto específico.

Adicionalmente, la explicación y compresión a las que se hace referencia deben responder a procedimientos inscritos dentro de los parámetros establecidos por las metodologías contables, por lo que en ningún momento la simple descripción cuantitativa o cualitativa es suficiente si no está acompañada de un enfoque sistémico de análisis permanente y de un entendimiento considerable de la historia de la contabilidad como ciencia social y en su relación con otras disciplinas afines en el marco de las características económicas y políticas particulares de cada localidad.

C. Componentes del marco conceptual

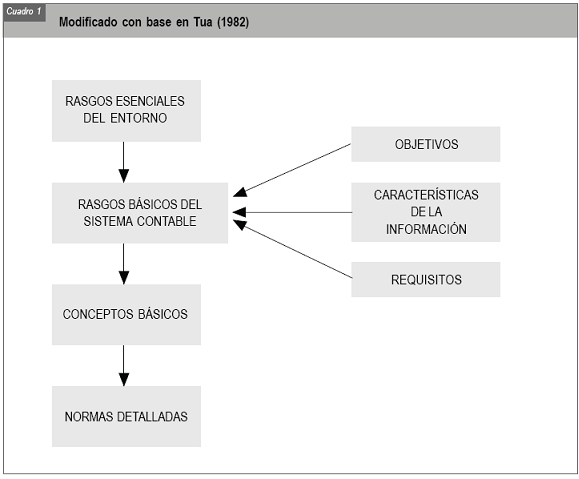

Como se anotó, el marco conceptual se construye sobre un proceso del itinerario lógico-deductivo de fases o etapas escalonadas e interdependientes, que en términos generales son las siguientes:

1. Determinación de las características del entorno en que se encuentran inmersas las empresas.

2. Establecimiento de los objetivos que debe poseer la información financiera, de tal forma que se tengan en cuenta las necesidades de los usuarios y las características del entorno anteriormente establecidas.

3. Delimitación de los requisitos que debe tener la información contable, para que consiga el cumplimiento de los objetivos previamente fijados.

4. Establecimiento de los conceptos básicos que se usan en contabilidad, en especial los estados financieros y los criterios y normas que permitirán reconocerlos y valuarlos adecuadamente (el proceso se condensa en el cuadro 1).

La descripción del entorno

En esta fase se plantean las bases sobre las cuales se constituirá el marco conceptual, por lo que es fundamental realizar un análisis riguroso del medio donde se desenvuelven los sistemas de información contable, teniendo en cuenta estudios de carácter empírico en los que se considere la flexibilidad y particularidad del contexto.

Los investigadores de esta área de la disciplina han coincidido en afirmar que los factores del entorno desempeñan un papel importante en el desarrollo de principios y prácticas contables de cada país, de modo que las diferencias entre países explicarían una buena parte de las divergencias contables entre los mismos.

Entre los factores del entorno se pueden destacar: sistema legal, vínculos políticos y económicos, relaciones entre contabilidad y fiscalidad, sistema típico de financiación, influencia de la profesión contable, formación profesional, etcétera.

A continuación se señala brevemente la forma en que estos factores pueden llegar a influir en el proceso de elaboración y presentación de la información contable en cada nación:

• La cultura

Se entiende como el conjunto integral de valores y pautas de comportamiento individual y colectivo que componen el marco institucional de la sociedad y por ende el espacio donde se desenvuelven la estructura y las actividades económicas entendidas como empresas.

En el campo de las investigaciones que relacionan los efectos de las particularidades culturales en la contabilidad es necesario destacar la corriente del culturalismo contable3, desarrollado con más fuerza en el Reino Unido y Brasil.

En estos estudios, la contabilidad financiera y de gestión son definidas en el contexto de las pautas de comportamiento particular y la evolución histórica de las instituciones de una localidad, por lo que la contabilidad, antes que un instrumento de ingeniería y estandarización empresarial, es un componente sociológico de estructuración de las relaciones sociales alrededor de la riqueza y el poder. Infortunadamente, esta rama de la disciplina, como el estudio del marco conceptual, se ha enfocado en el tema de la nacionalidad, dejando de lado otros aspectos de la vida social local e internacional más importantes respecto a la contabilidad.

• Sistema legal4

Los especialistas del derecho consideran dos enfoques generales en la descripción de los sistemas legales nacionales: el derecho común (Common Law) y el derecho romano (Roman Law).

En el primero, las normas y la jurisprudencia se constituyen a partir de la reglamentación general de las costumbres comerciales de los agentes económicos, por tener un escaso número de leyes escritas y porque la norma pretende dar respuesta a una situación específica, en un determinado momento en el tiempo, más que formular una regla general para el presente y el futuro. Se trata de una regulación legal capaz de adaptarse fácilmente al entorno, sin excesivas prescripciones ni detalles. Este sistema es propio de los países anglosajones.

En el segundo, el sistema legal continental, las normas están unidas a ideas de justicia y moralidad y establecen prescripciones muy detalladas. Observa un carácter marcadamente legalista y sustentado en documentos escritos con prescripciones detalladas. Se observa en los países de Europa Continental y América Latina.

La existencia de un sistema legal u otro tiene importantes repercusiones en las características básicas del sistema contable de cada país, ya que la forma adoptada por la norma contable se ve fuertemente influenciada por el sistema regulador.

• Aspectos políticos y económicos

El sistema contable está fuertemente determinado por las condiciones políticas y económicas construidas históricamente en cada país y en su rol en la comunidad internacional. Las prácticas contables observadas en muchas naciones siguen el modelo de otras que han tenido un desarrollo más temprano de su cultura e identidad contables, a la par que se generan nuevas y diferenciadas interrelaciones entre los diversos actores sociales. En consecuencia, el estudio de la cultura política, la estructura empresarial y la situación macroeconómica de la localidad son determinantes en la constitución del marco conceptual.

En la actualidad, este aspecto se manifiesta en torno al valor social de la confianza y su relación con la transparencia requerida para considerar eficiente y relevante la presentación de reportes financieros. En el campo de la auditoría financiera, las investigaciones, en especial en el contexto anglosajón, hacen referencia al expectation gap, que se refiere al grado de conjunción de los intereses de los clientes de la información financiera y los preparadores y revisores de la misma.

• Relaciones entre contabilidad y fiscalidad

En muchas ocasiones se presentan contradicciones y confusiones entre los criterios contables y los fiscales, hasta el punto que estos últimos se han impuesto jurídicamente sobre los primeros, dando lugar a una valoración y registro contables establecidos sobre la base de aspectos que no permiten reflejar con fidelidad la situación económica de la empresa.

La relación entre lo fiscal y lo contable y su incidencia en las características de la información financiera es en la actualidad motivo de un gran debate. Se presentan argumentos que van desde reglamentar una separación total hasta describir los beneficios y pertinencia conceptual de su adecuada integración.

En últimas, lo que se quiere definir con este punto es el peso del sistema tributario en el juego de intereses5 sociales en torno a la información contable de un país. La situación internacional muestra que los países pertenecientes al sistema anglosajón (Nueva Zelanda, Australia, Reino Unido) son más propensos a un esquema en el que lo contable y lo tributario están ampliamente separados, mientras que en el sistema continental (Suiza, Alemania, Francia, Colombia) sucede lo contrario.

• Sistema de financiación de las empresas

La repercusión de los esquemas de financiación en los esquemas jurídicos y en la información financiera de la empresa es evidente en el sentido en que dependiendo del agente que actúa como principal suministrador de la financiación de la entidad, la información realizada por la entidad tomará una u otra orientación.

En los casos en que la principal fuente financiera son los accionistas, la información va orientada hacia el mercado de valores para cubrir las necesidades informativas de los inversores y tratar de cubrir sus expectativas de manera que se sientan atraídos hacia la empresa. Normalmente la importancia del accionista se relaciona con una información más fiel, que puede llegar incluso a afectar el formato de presentación de los estados financieros.

En otros países es más habitual acudir a la financiación bancaria, por lo que la información financiera se orienta más a satisfacer los requerimientos del acreedor. Si el suministrador de fondos más importante es el Estado u otro ente público, la información se dirigirá a suplir sus necesidades.

• Influencia de la profesión contable

El rol que desempeñan los profesionales de la contabilidad en el diagnóstico, diseño e implementación de la normatividad contable es un factor fundamental en la descripción del entorno, en tanto que esta participación influye en el nivel técnico y teórico que define la solidez y coherencia necesarias para el establecimiento y operatividad del marco conceptual.

La influencia de la profesión contable es considerable en los países que se rigen por el sistema legal anglosajón, y precaria en los países con tradición en el derecho continental europeo, en el que “la regulación contable tarda en aparecer y, cuando lo hace, las normas contables se vinculan a la legalidad vigente, que adopta criterios de protección patrimonial, en defensa de los intereses de propietarios y acreedores”; además, “la producción teórica es menor y la profesión contable, con una actividad más baja, se desarrolla en momentos tardíos” (Tua, 2002, pp. 53 y ss.), por supuesto con bastante diferencia entre las diversas naciones, dependiendo del grado de confiabilidad y utilidad social que la profesión, paralelamente con la disciplina, haya alcanzado en cada contexto.

Rasgos fundamentales del sistema contable

• Los usuarios de la información financiera

El auge del paradigma de utilidad ha promovido la concurrencia de dos aspectos de especial interés sobre el concepto de usuarios: en primer lugar, se presta más atención a los diversos requerimientos expresados por los agentes económicos y, en segundo lugar, se ha ampliado el conjunto de interesados en la información financiera, con lo que se ha incrementado aceleradamente la gama de destinatarios de los estados financieros.

Tradicionalmente han existido dos enfoques en cuanto a la definición de las necesidades de los usuarios de la información: el norteamericano, cuyo marco conceptual establece que el principal receptor de información es el inversionista bursátil, que además es el más representativo de los usuarios, por lo que satisfacer sus requerimientos implica suministrar la información necesaria para otros agentes. El enfoque británico establece un criterio de equidad entre los usuarios y no hay ninguno que se constituya en sí mismo en representante de los demás; por tanto, propietarios, inversionistas, empleados, gerentes, acreedores, proveedores, analistas, Gobierno y público en general, aparte de tener diferentes requerimientos, deben ser complacidos sin ningún parámetro de prioridad o jerarquía.

• Los objetivos de la información financiera

Identificados los usuarios de la información financiera, el proceso científico de la construcción del marco conceptual procede a establecer los objetivos, es decir, cuáles son las necesidades de los usuarios que hay que cubrir con carácter prioritario de acuerdo con su relación costo-beneficio.

Es necesario tener en cuenta que la cantidad y especificidad de los diferentes usuarios de la información financiera, así como la complejidad de sus requerimientos, ha generado una disyuntiva entre la constitución de marcos conceptuales que “suponen que los estados financieros se preparan para usuarios indeterminados, que tienen objetivos múltiples” y los que “concretan como objetivo el proporcionar información adecuada a modelos para decisiones de usuarios específicos” (Tua, 1989, pp. 267 y ss.).

La mayoría de propuestas de marco conceptual se han inclinado por la segunda opción, privilegiando los requerimientos de información del inversor individual, por lo que, en términos generales, los objetivos de la información financiera han seguido el siguiente modelo:

El objetivo genérico

La elaboración de información sobre la situación patrimonial, financiera y los resultados de la empresa para transmitirla a los sujetos interesados en ella, para que les sea útil en sus procesos de toma de decisiones.

Los objetivos específicos

- Facilitar a los usuarios del capital de la empresa (presentes y futuros) la información que necesitan para evaluar en qué medida los gerentes aplican los recursos adecuadamente para dar cumplimiento a los objetivos de la empresa.

- Facilitar a los acreedores la información requerida para evaluar la capacidad de pago de la empresa frente a las obligaciones que ésta ha contraído.

- Dar a conocer a los trabajadores información respecto a la situación contractual presente y futura de la empresa.

- Facilitar a la administración pública la información exigida por sus diferentes organismos, para dictaminar sobre el cumplimiento de las obligaciones fiscales o para hacer un análisis de su viabilidad en el caso de ver la conveniencia de otorgarle una subvención o la concesión de un servicio.

- Proporcionar a los clientes la información útil y necesaria a cerca de los estándares de calidad y cumplimiento de la empresa.

La información contable es un instrumento de legitimación de la gestión en la empresa frente a los propietarios de la misma.

Objetivos adicionales

La información contable es:

- la base de la información macroeconómica y estadística del sector empresarial de un país o región;

- un recurso de consulta que sirve para el sustento de investigaciones científicas, presentaciones periodísticas o análisis de consultores financieros;

- un instrumento de consulta del público y la comunidad en general interesada en el desarrollo de la actividad económica y la responsabilidad social y ambiental de la empresa.

• Requisitos de la información contable

Los requisitos o características cualitativas de la información financiera se constituyen en una parte fundamental del procedimiento científico de construcción de un marco de conceptos de la información financiera, en tanto son los aspectos técnico-contables generales que tienen por objeto garantizar la seguridad de la utilidad de la información.

Estos requisitos tienen las siguientes características (Tua, 1989, pp. 267 y ss.):

- Constituyen la base o punto de partida para evaluar la validez o la adecuación de un determinado método de acuerdo con la información que produce.

- Suministran un mecanismo para determinar el grado de cumplimiento de estos requisitos, necesario en relación con un uso concreto de la información.

- La diferente utilidad de la información puede significar diversos niveles de cumplimiento de los mencionados requisitos.

- Su aplicación implica el ejercicio de la razón por parte de las personas cualificadas para hacerlo, con una adecuada combinación de todos ellos.

- La conformidad mínima y la posible sustitución entre ellos, en relación con la intensidad con que se apliquen, estarán condicionadas por las circunstancias en cada caso concreto.

Como se señaló, el establecimiento de los requisitos es una parte muy importante del sistema contable del marco conceptual, que se desprende de los objetivos de la información financiera y de la identificación de los usuarios, una vez se ha descrito el entorno en sus diferentes elementos.

Los requisitos o características cualitativas son muy diversas y, aparte de su consideración individual, es necesario tener en cuenta el proceso de sinergia con el que se interrelacionan como un todo en las subsiguientes fases del itinerario conceptual. Tradicionalmente los requisitos se estructuran en grados u órdenes de acuerdo con su importancia en la definición del marco conceptual. En el contexto anglosajón, los requisitos señalados como de primer orden, con sus respectivos componentes de segundo orden, son:

Relevancia

Exige que la información se refiera o se asocie con facilidad con las acciones a cuyo cumplimiento se perfila o a facilitar los resultados que se desean producir, reduciendo la incertidumbre relacionada con las variables que figuran en el modelo de decisión.

El conocimiento de las necesidades de los usuarios futuros es de máxima importancia en la aplicación de esta característica cualitativa, que se compone de tres elementos principales: el valor predictivo de la información, el valor de retroalimentación y la oportunidad.

Fiabilidad

Esta característica cualitativa se justifica de acuerdo con la representación fiel de los acontecimientos económicos. En la literatura contable se ha materializado en dos criterios o formas: en primer lugar, “una oficialista, la cual entiende por fiel información que se determine por aplicación de principios contables generalmente aceptados, y la sustentada por la doctrina contable económica dada su propia naturaleza, la cual entiende por fiabilidad la medida que describe cuantitativamente y correctamente las condiciones actuales, los objetos o hechos que representa” (Iglesias, 1992). Los elementos o características de segundo orden que componen el requisito de fiabilidad son: la neutralidad, la verificabilidad y la exactitud.

Es necesario reseñar que esta es una de las áreas más controvertidas social y científicamente, de acuerdo con la experiencia que han tenido los marcos conceptuales hasta ahora emitidos por diferentes instituciones del mundo contable, en tanto son el eje sobre el cual se definirán posteriormente los principios y normas contables de una nación. Adicionalmente, dentro del marco conceptual, son los elementos menos sensibles a los cambios que se generan en el conjunto de usuarios y sus expectativas respecto a lo que debe producir y revelar finalmente un sistema contable en particular.

En esta parte del proceso de deducción lógica de los conceptos fundamentales sobre los que se sustentan teóricamente las normas contables ha sido recurrente plantear, además de los requisitos de la información financiera, las hipótesis básicas que la determinan. En consecuencia, el desarrollo de los diferentes marcos conceptuales ha coincidido en señalar los conceptos de “empresa en marcha y criterio de causación” como las restricciones o reglas del reflejo contable de los acontecimientos económicos que posibilitan que la posición financiera, su rendimiento y sus cambios se definan como áreas de información útiles.

Los conceptos básicos de los estados financieros

El itinerario lógico establece la derivación de los conceptos básicos como fase final del proceso, es decir, la definición de los elementos que componen los estados financieros, los criterios para su reconocimiento y la enumeración de las alternativas para su valoración, sobre los que se sustentan la elaboración y emisión de las normas de contabilidad financiera.

En el proceso deductivo, el establecimiento tanto de los estados financieros como de sus componentes está relacionado directamente con los objetivos de la información financiera antes señalados. Sin embargo, la mayoría de propuestas de marco conceptual fijan su atención en el balance general y en el balance de resultados (individuales y consolidados) como básicos y adicionan otros estados financieros complementarios, de acuerdo con los requerimientos de los usuarios más relevantes y la legislación de cada país.

En cuanto a los componentes de los estados financieros (Activo, Pasivo, Ingreso, etc.) hay una gran variedad de resultados terminológicos, producto de la evolución de las prácticas de contabilidad en el contexto de las transacciones comerciales contemporáneas y el desarrollo de la teoría de las finanzas y la ciencia económica institucional. De ahí, el surgimiento de numerosas líneas de investigación, que abarcan el estudio de aspectos tan importantes como los de su clasificación, los criterios de valoración y su revelación a diferentes tipos de usuarios.

Uno de los aspectos más discutidos es el de la valoración, expresado en la redefinición del componente relevante que caracteriza a los Activos y Pasivos de la entidad. Hace algunos años, los Activos se clasificaban como tales a partir del control o propiedad que la empresa ejerciera sobre ellos; por tanto, se consideraba que debían valorarse principalmente de acuerdo con su coste histórico. Con los cambios producidos en el contexto internacional, especialmente en el mercado de instrumentos financieros derivados, los Activos se definen en términos del conjunto de beneficios futuros que puedan producirle a la empresa. Así, se materializa un nuevo conjunto de recursos de financiación, como el capital intelectual y el fondo de comercio, y se reconsideran los criterios de valoración, para concluir que los más apropiados son el de valor de mercado y el fair value.

II. El marco conceptual de la contabilidad financiera en Colombia

En Colombia, el escaso desarrollo de estructuras científicas que sirvan de base a la elaboración de conceptos y teorías contables ha sido una de las dificultades fundamentales para la construcción de marcos conceptuales, no solo en el contexto de la contabilidad financiera en particular, sino en el área total del saber contable.

Esta ausencia de esquemas de pensamiento sustentados en los conocimientos científicos se origina en la percepción cultural e histórica que se tiene de la funcionalidad social de la profesión contable, restringiendo su campo de acción al suministro del valor de la ganancia realizada y a la información relacionada con los requerimientos de tipo fiscal.

Infortunadamente, los agentes económicos no han tenido un alto grado de confianza en la profesión, debido a los malos resultados de confiabilidad y relevancia de los reportes contables emitidos por una gran cantidad de empresas colombianas. En el país, es un tópico el continuo fallo de los profesionales contables, hasta el punto que las habilidades profesionales se evalúan por la capacidad del contador de presentar información en la que se eludan impuestos, se reduzcan los salarios y se maximicen las utilidades.

Por lo tanto, en Colombia no se ha presentado un proceso integral, construido por la comunidad contable, que establezca –de acuerdo con parámetros científicos propios de los métodos y procedimientos epistemológicos de la disciplina– un marco de conceptos de las prácticas de contabilidad financiera, que siga la lógica descrita en la primera parte de este texto.

Es necesario tener en cuenta que el desarrollo histórico de la contabilidad en Colombia es un proceso particular que desde hace muy pocos años se dirige hacia un enfoque en el que la disciplina y la profesión han adquirido autonomía frente a los ordenamientos jurídicos mercantiles, comerciales y fiscales.

La etapa de normalización de la contabilidad en Colombia se inició con la expedición del Decreto 2160 de 1986, con el cual comienza una fase en la que se pretende uniformizar los sistemas contables y buscar un consenso entre la profesión sobre la planificación, regulación y armonización de la información contable financiera (Sierra, 2003).

Por lo tanto, en nuestro contexto se hace referencia al marco conceptual tan solo a partir de los parámetros conceptuales señalados en el Decreto 2649 de 1993. Este último no es un constructo lógico-deductivo en sí mismo, sino la enunciación de principios de contabilidad establecidos de acuerdo con un criterio metodológico inductivo que corresponde a “una regla extraída de la práctica, avalada por su habitualidad y respaldada por un organismo armonizador, que la hace de obligatorio cumplimiento en atención a su amplio grado de difusión” (Tua, 1982, pp. 77 y ss.).

En términos generales se deben considerar algunos aspectos que caracterizan las falencias del Decreto en mención, en comparación con los criterios metodológicos propios del desarrollo del marco conceptual y las experiencias internacionales en la materia. A continuación se resumen:

- No se realiza una descripción o mención del entorno económico del que se parte para definir el conjunto de conceptos subsecuentes; por tanto, éstos no tienen una justificación ni orden coherente, lo que hace difícil su comprensión y genera una sustancial falta de cohesión de los diferentes elementos, reduciendo todo a una sencilla enumeración.

La importancia de definir los rasgos del entorno no se trata solo de un aspecto conceptual; además, reside en que en la actualidad la contabilidad financiera es la expresión tecnológica más “globalizada” de la sociedad contemporánea, el lenguaje de información más extendido en las plataformas de comunicación contemporáneas y la manifestación más tangible de cómo se producen requerimientos de información social y económica, en los que se representan los esquemas de socialización de los individuos y la comunidad en torno a la riqueza y la producción.

- El ámbito de aplicación está definido con respecto a otro conjunto de reglamentaciones, por lo que en ningún momento se precisan las actividades económicas que cobija el marco conceptual presentado. En el contexto internacional, el ámbito de aplicación sigue dos tendencias: una, de tipo anglosajón, en la que el marco conceptual pretende ser muy flexible y por tanto aplica a las empresas de negocio, entidades sin ánimo de lucro y a entes del sector publico; otra, en la que el ámbito de aplicación se extralimita a las denominadas empresas de negocios, como es el caso del marco conceptual de la Asociación Española de Contabilidad y Administración de Empresas (AECA) y el de la Ordre des Experts Comptables de Francia (OECF).

- Como resultado de lo anteriormente descrito, los objetivos de la información financiera y los conceptos fundamentales que deben seguirse se caracterizan por su falta de interrelación e incluso por su propensión a la contradicción, generando obstáculos al buen desarrollo de conceptos que posteriormente podrían ser la base de la solución de problemas presentados en las prácticas cotidianas.

- El marco conceptual es una reglamentación estática que difícilmente puede incorporar temas como el del riesgo empresarial, el rol de la información financiera en el ambiente, la tecnología y la información de carácter provisional. Además, su incidencia en el desarrollo de las normas es poco propositivo y hasta contraproducente.

En conclusión, la elaboración e implementación de un marco conceptual de la contabilidad financiera en nuestro país es una necesidad para la generación de conocimientos tecnológicos y cuestionamientos teóricos que permitan un desarrollo científico de la disciplina, que le brinde instrumentos rigurosos a la construcción de sistemas de información financiera, útiles para los contadores públicos, los diferentes usuarios de los estados financieros y para la sociedad colombiana en su conjunto, de cara a las transformaciones que depara el siglo XXI.

Pié de página

1 En 1972, la Firma Arthur Andersen & Co. presentó su propia Declaración de Objetivos, marcando un hito en la evolución del marco conceptual de la contabilidad financiera en Estados Unidos.

2 Incluso en el esquema de normalización del IASB, en caso de desacuerdo entre el marco conceptual y una norma internacional, prima el criterio contable establecido en está.

3 Algunos autores de esta corriente del pensamiento contable son A. Belkaoui, L. McKinnon, G. Harrison (Reino Unido), Antonio Lopes de Sá, Valério Nepomuceno (Brasil) y Yannick Lemarchand (Francia).

4 Se sigue el documento de Callao y Jarne (1995, pp. 937-969).

5 Es necesario anotar que el desarrollo de este elemento, antes que a un criterio técnico, corresponde a la correlación política de los agentes que están interesados en la información financiera de las empresas.

Referencias bibliográficas

Bellostas, A. (1992). Análisis de la consistencia en la estructura del marco conceptual. Revista Española de Financiación y Contabilidad, XXI(70), 77-95. [ Links ]

Callao, S. y Jarne, J. (1995). La información financiera en el contexto internacional: análisis descriptivo. Revista Española de Financiación y Contabilidad, XXIV(85), 937-969. [ Links ]

Colasse, B. (1996). Commentaire analytique et critique du project de Cadre Conceptuel du CPDC. Revue Française de Comptabilité, 282, 29-51. [ Links ]

Escobar, B. y Lucuix, I. (1997, septiembre 26-29). Análisis comparativo de las últimas propuestas sobre la elaboración de un marco conceptual para la contabilidad financiera: ASB y OECF. Memorias del IX Congreso de AECA, Salamanca. [ Links ]

Financial Accounting Standards Board (1978). Objectives of financial reporting by business enterprises, Statements of Financial Accounting Concepts No. 1, Connecticut, November, p. 28. [ Links ]

Foster, J. and Johnson, T. (2001, August). Why does the FASB have a Conceptual Framework? Understanding the Issues. [ Links ]

Financial Accounting Standards Board (1980). Qualitative characteristics of accounting information, Statements of Financial Accounting Concepts No. 2, Connecticut, May, p. 60. [ Links ]

Iglesias, J. (1992). Insuficiencia de las cuentas anuales para reflejar la realidad económica. Revista Técnica Contable, XLIV, 1-20. [ Links ]

Laínez, J. y Bellostas, A. (1995). La utilidad del marco conceptual como herramienta de normalización. Análisis de la reciente experiencia del IASC. Revista Española de Financiación y Contabilidad, XXIV(85), 1117-1147. [ Links ]

Monterrey, J. (1998). Un recorrido por la contabilidad positiva. Revista Española de Financiación y Contabilidad, XXVII(95), 427-469. [ Links ]

Sierra, E. (2003). La evolución de la normativa contable en Colombia. El Contador Público, 113. 5-25. [ Links ]

Tua, J. (1982). Principios y normas de contabilidad (p. 1115). Madrid: Instituto de Planificación Contable. [ Links ]

Tua, J.(1989). Algunas implicaciones del paradigma de utilidad en la disciplina contable. Revista Técnica Contable, 1146, 261-280. [ Links ]

Tua, J.(2002). El marco conceptual y la reforma contable. Revista Partida Doble, 136, 52-59. [ Links ]

Zeff, S. (1999). La evolución del marco conceptual para empresas mercantiles en Estados Unidos. Revista Española de Financiación y Contabilidad, 100, 151-194. [ Links ]